🏛 Московская биржа представила финансовые результаты за 3 кв. 2022 года.

По-прежнему бросается в глаза, что количество раскрываемых показателей в отчётности, пресс-релизе и презентации компании значительно сократилось. Однако спасибо и на этом - многие российские публичные компании и вовсе ушли в подполье, отказавшись в принципе от раскрытия финансовой информации.

📉 Комиссионные доходы сократились с июля по сентябрь на 14,3% (г/г) до 8,9 млрд руб.

При этом валютный рынок оказался единственным сегментом, где зафиксирован рост доходов – показатель вырос на 61,9% (г/г) до 1,5 млрд руб. Несмотря на то, что летом были серьёзные опасения, что токсичность американского доллара и евро приведёт к сокращению объёма торгов в валютной секции Мосбиржи, китайский юань с лихвой компенсировал все потери.

На рынке облигаций комиссионные доходы сократились сразу на четверть, а на рынке акции и вовсе - больше чем наполовину. Тренд этого года – переток средств с акций в облигации! При всём при этом вспоминаем, что эмитенты из числа голубых фишек в третьем-четвёртом квартале текущего года выплачивают (или планируют выплатить) неплохие дивиденды, а потому можно ожидать роста оборота торгов на рынке акций, что позволит бирже нарастить комиссионные доходы в конце 2022 года.

Доходы от денежного рынка сократились практически на треть, на фоне снижения сроков биржевого РЕПО. При этом в четвёртом квартале показатель может продемонстрировать рост, за счёт размещения дивидендов Газпрома и НОВАТЭКа на счетах типа C, принадлежащих нерезидентам. Деньги будут храниться в НРД под ключевую ставку ЦБ, а поскольку регулятор больше не изъявляет желания снижать процентные ставки, доходы от заблокированных средств будут неплохими.

🇪🇺 Кстати, Мосбиржа подала обращение в Совет ЕС в рамках административной процедуры обжалования решения о включении 3 июня НРД в санкционные списки Евросоюза. Чем закончится вся эта история сказать пока трудно, но начало хотя бы каких-то подвижек - уже хорошо.

Прочие комиссионные доходы, структуру которых биржа не раскрывает, выросли на 0,7% (г/г) до 2,4 млрд руб.

🤔 По большому счёту, 90% пресс-релиза посвящена именно комиссионным доходам, которые мы уже разобрали выше, в то время как о не менее важной части бизнес-модели компании (процентные доходы) не сказано практически ничего. И это легко объяснить, если вспомнить про активное создание в этом году счетов типа С, "зависшие" дивиденды и многие другие политические нюансы.

📈 И судя по всему, Мосбиржа смогла получить определённые преференции от всех этих процессов, учитывая, что по итогам 3 кв. 2022 года ей удалось более чем на четверть нарастить показатель EBITDA, который составил 11,9 млрд руб.

📈 Чистая прибыль увеличилась ещё более внушительно - на 29,3% до 8,7 млрд руб. По факту, несмотря на кризис этого года, Мосбиржа каждый квартал увеличивает чистую прибыль, и в 4 кв. 2022 года эта позитивная динамика, скорее всего, сохранится, благодаря росту денежных доходов от заблокированных средств нерезидентов.

💰 Ложкой дёгтя в бочке меда стало решение Наблюдательного Совета не выплачивать дивиденды за 2021 год. По овсей видимости, менеджмент Мосбиржи решил подстраховаться, однако по итогам года у компании будет избыток кэша на балансе, и шансы на выплаты за 2022 год достаточно неплохие.

👉 При ценнике 80+ руб. в бумагах Мосбиржи (#MOEX) можно осторожно формировать долгосрочную позицию.

©Инвестируй или проиграешь!

По-прежнему бросается в глаза, что количество раскрываемых показателей в отчётности, пресс-релизе и презентации компании значительно сократилось. Однако спасибо и на этом - многие российские публичные компании и вовсе ушли в подполье, отказавшись в принципе от раскрытия финансовой информации.

📉 Комиссионные доходы сократились с июля по сентябрь на 14,3% (г/г) до 8,9 млрд руб.

При этом валютный рынок оказался единственным сегментом, где зафиксирован рост доходов – показатель вырос на 61,9% (г/г) до 1,5 млрд руб. Несмотря на то, что летом были серьёзные опасения, что токсичность американского доллара и евро приведёт к сокращению объёма торгов в валютной секции Мосбиржи, китайский юань с лихвой компенсировал все потери.

На рынке облигаций комиссионные доходы сократились сразу на четверть, а на рынке акции и вовсе - больше чем наполовину. Тренд этого года – переток средств с акций в облигации! При всём при этом вспоминаем, что эмитенты из числа голубых фишек в третьем-четвёртом квартале текущего года выплачивают (или планируют выплатить) неплохие дивиденды, а потому можно ожидать роста оборота торгов на рынке акций, что позволит бирже нарастить комиссионные доходы в конце 2022 года.

Доходы от денежного рынка сократились практически на треть, на фоне снижения сроков биржевого РЕПО. При этом в четвёртом квартале показатель может продемонстрировать рост, за счёт размещения дивидендов Газпрома и НОВАТЭКа на счетах типа C, принадлежащих нерезидентам. Деньги будут храниться в НРД под ключевую ставку ЦБ, а поскольку регулятор больше не изъявляет желания снижать процентные ставки, доходы от заблокированных средств будут неплохими.

🇪🇺 Кстати, Мосбиржа подала обращение в Совет ЕС в рамках административной процедуры обжалования решения о включении 3 июня НРД в санкционные списки Евросоюза. Чем закончится вся эта история сказать пока трудно, но начало хотя бы каких-то подвижек - уже хорошо.

Прочие комиссионные доходы, структуру которых биржа не раскрывает, выросли на 0,7% (г/г) до 2,4 млрд руб.

🤔 По большому счёту, 90% пресс-релиза посвящена именно комиссионным доходам, которые мы уже разобрали выше, в то время как о не менее важной части бизнес-модели компании (процентные доходы) не сказано практически ничего. И это легко объяснить, если вспомнить про активное создание в этом году счетов типа С, "зависшие" дивиденды и многие другие политические нюансы.

📈 И судя по всему, Мосбиржа смогла получить определённые преференции от всех этих процессов, учитывая, что по итогам 3 кв. 2022 года ей удалось более чем на четверть нарастить показатель EBITDA, который составил 11,9 млрд руб.

📈 Чистая прибыль увеличилась ещё более внушительно - на 29,3% до 8,7 млрд руб. По факту, несмотря на кризис этого года, Мосбиржа каждый квартал увеличивает чистую прибыль, и в 4 кв. 2022 года эта позитивная динамика, скорее всего, сохранится, благодаря росту денежных доходов от заблокированных средств нерезидентов.

💰 Ложкой дёгтя в бочке меда стало решение Наблюдательного Совета не выплачивать дивиденды за 2021 год. По овсей видимости, менеджмент Мосбиржи решил подстраховаться, однако по итогам года у компании будет избыток кэша на балансе, и шансы на выплаты за 2022 год достаточно неплохие.

👉 При ценнике 80+ руб. в бумагах Мосбиржи (#MOEX) можно осторожно формировать долгосрочную позицию.

©Инвестируй или проиграешь!

{kind=link}

📺 Интересный видеопроект под названием «Инвест-Тур» запустили в «Открытие Инвестиции».

В частности, я с удовольствием посмотрел свежий выпуск про Московскую биржу (#MOEX), в рамках которого провели экскурсию по офису, рассказали из чего складываются расходы и доходы биржи и в чем особенности дивидендной политики, как выглядит структура акционерного капитала, какие финансовые инструменты развивает биржа, с какими нестандартными ситуациями сталкивается ведущая площадка страны и как с ними справляется.

В общем, очень познавательная серия выпусков, что называется "без галстуков", категорически рекомендую к просмотру! Прекрасное дополнение к нашему анализу финансовых результатов Мосбиржи за 3Q2022!

👉 Чем больше в нашей стране будет подобных проектов, тем больше российских частных инвесторов будут приходить на биржу, даже в нынешние непростые времена!

©Инвестируй или проиграешь!

В частности, я с удовольствием посмотрел свежий выпуск про Московскую биржу (#MOEX), в рамках которого провели экскурсию по офису, рассказали из чего складываются расходы и доходы биржи и в чем особенности дивидендной политики, как выглядит структура акционерного капитала, какие финансовые инструменты развивает биржа, с какими нестандартными ситуациями сталкивается ведущая площадка страны и как с ними справляется.

В общем, очень познавательная серия выпусков, что называется "без галстуков", категорически рекомендую к просмотру! Прекрасное дополнение к нашему анализу финансовых результатов Мосбиржи за 3Q2022!

👉 Чем больше в нашей стране будет подобных проектов, тем больше российских частных инвесторов будут приходить на биржу, даже в нынешние непростые времена!

©Инвестируй или проиграешь!

YouTube

#1 Московская биржа | Команда без галстуков, инсайдерская информация и игры на ковре

В сегодняшнем выпуске мы покажем изнутри Московскую биржу

Проведём экскурсию по офису, расскажем из чего складываются расходы и доходы биржи, почему бирже так важно быть высокотехнологичной организацией, в чем особенности дивидендной политики, как выглядит…

Проведём экскурсию по офису, расскажем из чего складываются расходы и доходы биржи, почему бирже так важно быть высокотехнологичной организацией, в чем особенности дивидендной политики, как выглядит…

🏛 Нерезидентам из дружественных юрисдикций упростят доступ на российский фондовый рынок

📣 Газета «Известия» утверждает, что Правительство РФ планирует упросить доступ инвесторов и компаний из дружественных стран на российский рынок. Инвесторам улучшат налоговые условия (снижение ставки налога на доходы с 30 до 13%) и позволят проходить идентификацию удаленно, а бизнесу предоставят возможность размещать ценные бумаги.

🇷🇺 Российское Правительство вместе с Центробанком разработало стратегию развития финансового рынка до 2030 года, и регулятор поддерживает данные инициативы.

🤵♂️«Удалённая идентификация иностранных инвесторов будет способствовать притоку новых клиентов на российский рынок», - поведал Владимир Гусаков, управляющий директор Мосбиржи по взаимодействию с органами власти.

В декабре 2022 года Госдума в первом чтении приняла законопроект о предоставлении прямого доступа для банков и брокеров из дружественных юрисдикций на российский биржевой валютный рынок, а также рынок производных инструментов.

🌏 Наиболее привлекательным наш рынок может быть для инвесторов из Азии и Ближнего Востока, которым могут быть интересны корпоративные облигации госкомпаний и дивидендные бумаги на рынке акций. Основной плюс прихода новых участников — это повышение ликвидности рынка. Чем больше инвесторов, тем выше обороты торгов, а цены ближе к справедливым.

💰 Бенефициаром этого процесса станет Мосбиржа (#MOEX), которая с высокой вероятностью завершила 2022 год с рекордной чистой прибылью. Если не прилетит очередной «чёрный геополитический лебедь», то биржа может выплатить дивиденды за прошлый год в размере 12 руб. на акцию, что сулит ДД=11,6%.

А вот по итогам 2023 года прибыль биржи, скорее всего, сократится, поскольку Центробанк принял решение перевести активы нерезидентов из НРД со спец.счетов типа «С» на счета в «Агентство по страхованию вкладов» (АСВ). С 20 января 2023 года процентный доход с таких счетов будет получать уже не Мосбиржа, а АСВ.

👉 В моём портфеле уже есть акции Мосбиржи, поэтому я буду готов докупать их и формировать долгосрочную позицию при ценнике 80-90 руб. По текущим трёхзначным ценникам такого желания у меня не возникает.

©Инвестируй или проиграешь!

📣 Газета «Известия» утверждает, что Правительство РФ планирует упросить доступ инвесторов и компаний из дружественных стран на российский рынок. Инвесторам улучшат налоговые условия (снижение ставки налога на доходы с 30 до 13%) и позволят проходить идентификацию удаленно, а бизнесу предоставят возможность размещать ценные бумаги.

🇷🇺 Российское Правительство вместе с Центробанком разработало стратегию развития финансового рынка до 2030 года, и регулятор поддерживает данные инициативы.

🤵♂️«Удалённая идентификация иностранных инвесторов будет способствовать притоку новых клиентов на российский рынок», - поведал Владимир Гусаков, управляющий директор Мосбиржи по взаимодействию с органами власти.

В декабре 2022 года Госдума в первом чтении приняла законопроект о предоставлении прямого доступа для банков и брокеров из дружественных юрисдикций на российский биржевой валютный рынок, а также рынок производных инструментов.

🌏 Наиболее привлекательным наш рынок может быть для инвесторов из Азии и Ближнего Востока, которым могут быть интересны корпоративные облигации госкомпаний и дивидендные бумаги на рынке акций. Основной плюс прихода новых участников — это повышение ликвидности рынка. Чем больше инвесторов, тем выше обороты торгов, а цены ближе к справедливым.

💰 Бенефициаром этого процесса станет Мосбиржа (#MOEX), которая с высокой вероятностью завершила 2022 год с рекордной чистой прибылью. Если не прилетит очередной «чёрный геополитический лебедь», то биржа может выплатить дивиденды за прошлый год в размере 12 руб. на акцию, что сулит ДД=11,6%.

А вот по итогам 2023 года прибыль биржи, скорее всего, сократится, поскольку Центробанк принял решение перевести активы нерезидентов из НРД со спец.счетов типа «С» на счета в «Агентство по страхованию вкладов» (АСВ). С 20 января 2023 года процентный доход с таких счетов будет получать уже не Мосбиржа, а АСВ.

👉 В моём портфеле уже есть акции Мосбиржи, поэтому я буду готов докупать их и формировать долгосрочную позицию при ценнике 80-90 руб. По текущим трёхзначным ценникам такого желания у меня не возникает.

©Инвестируй или проиграешь!

{kind=link}

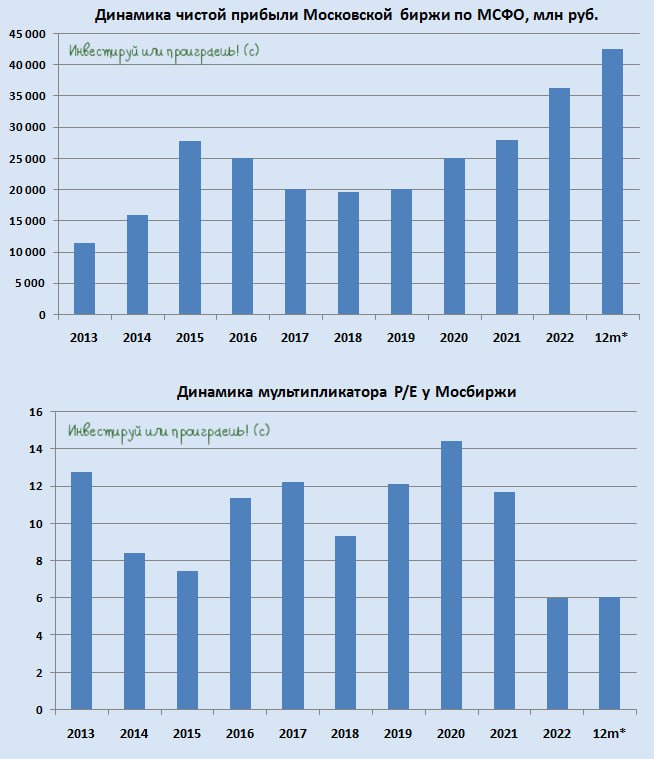

"10 марта 2023 года Наблюдательный совет Московской биржи рекомендовал годовому Общему собранию акционеров (ГОСА) утвердить выплату дивидендов по итогам 2022 года в размере 4,84 руб. на одну акцию, на выплату дивидендов рекомендуется направить 11,02 млрд рублей", - говорится в сообщении.

💰 Рекомендованный размер дивидендов оказался заметно ниже ожиданий как участников рынка, так и инвест.домов, которые прогнозировали выплату от 9 до 14 руб. на акцию. С учётом того, что Мосбиржа в 2022 году заработала 36,3 млрд руб. чистой прибыли по МСФО, норма выплат составила всего лишь 30%. И это крайне скромный показатель, учитывая, что на выплату дивидендов в течение последних трех лет (с 2017 по 2019 гг.) направлялось 89% от чистой прибыли.

😡 Ещё более странно, что в октябре 2019 года Мосбиржа приняла новую див.политику, согласно которой нижняя граница выплат была увеличена с 55% до 60% от ЧП по МСФО (см.пункт 4.7), и рекомендованные 30% за 2022 год являются прямым нарушением этой див.политики.

А чтобы этого нарушения не было, что нужно сделать? Правильно - просто взять и приостановить действие дивидендной политики! Возможно, вы будете удивлены, но именно так и решила поступить Мосбиржа, а исполняющий обязанности финдиректора компании Георгий Урютов в ходе телеконференции торжественно сообщил об этом, пообещав при этом, что Мосбиржа планирует представить новую див.политику до конца 3 кв. 2023 года, в рамках обновлённой Стратегии дальнейшего развития.

Ну а акционеры по факту имеют нулевые выплаты за 2021 год и вдвое меньшие от норматива выплаты за 2022 год. Плюс самые настоящие манипуляции с див.политикой и её фактически ручной подстройкой, причём задним числом. Бред!!

©Инвестируй или проиграешь!

Please open Telegram to view this post

VIEW IN TELEGRAM

💰 Ещё в начале февраля в нашем премиуме мы поднимали вопрос, может ли Газпром вернуть "должок" рынку (имеются ввиду налоговые игры с повышением НДПИ) и заплатить дивиденды из прибыли 2021 года? На наш взгляд, такая вероятность существует , и сейчас попытаемся объяснить почему.

В прошлом году Газпром (#GAZP) отменил дивиденды 30 июня, а когда 2 августа 2022 года благополучно расконвертировали депозитарные расписки с иностранных бирж, компания со спокойной совестью триумфально анонсировала те самые дивиденды за 6m2022. Ну а дивиденды нерезидентов зачислялись на спец.счета в НРД, которая является дочкой Мосбиржи (#MOEX), что позволяло бирже получать мощный рост процентных доходов, поскольку средства размещались на денежном рынке под ключевую ставку ЦБ.

☝️ С этого года средства нерезидентов уже размещаются в АСВ (Агентство страхования вкладов), и весь процентный доход теперь будет получать не Мосбиржа, а гос.компания. В связи с этим, Газпром вполне может заплатить дивиденды из прибыли прошлых лет, поскольку эти средства теперь не выйдут за периметр госкомпаний, а федеральный бюджет дефицитный и требует подпитки. Как думаете, такие рассуждения имеют право на жизнь? Мне кажется - вполне!

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

🏛 Московская биржа представила операционные результаты за апрель 2023 года.

🔸 Общий объем торгов по сравнению с прошлым годом вырос на +2,6% (г/г) до 90,3 трлн руб. Поскольку эффект высокой базы фактически нивелирован, Мосбиржа теперь начинает отчитываться о росте операционных показателей. Именно поэтому нужно очень осторожно относиться к этой позитивной динамике и понимать её природу.

🔸 Оборот на денежном рынке, который является основным сегментом для биржи, сократился в отчётном периоде на -1,6% (г/г) до 59,4 трлн руб. Слабая динамика вызвана сокращением объёма операций репо с центральным контрагентом.

🔸 Объем торгов на валютном рынке сократился на символические -0,5% (г/г) до 21,9 трлн руб., на фоне снижения форвардных сделок и свопов.

🔸 Оборот на фондовом рынке вырос на +108,3% (г/г) до 3 трлн руб. Причём весьма убедительную динамику продемонстрировал как рынок акций (+58%), так и рынок облигаций (+226%).

🔶 На рынке драгметаллов объем торгов вырос более чем в 8 раз до 40,2 млрд руб., но это связано исключительно с эффектом низкой базы.

💼 Как мы видим из приведённой статистики, фондовый рынок становится серьёзным драйвером роста для Мосбиржи, что в некоторой степени является удивительным трендом, поскольку отечественная экономика только-только адаптировалась к новым реалиям, а многие эмитенты и вовсе ушли глубоко в подполье и перестали раскрывать информацию о себе.

По состоянию на 30 апреля 2023 года количество физлиц, имеющих брокерские счета на Московской бирже, достигло уровня 25,1 млн человек или 21% взрослого населения нашей страны. Эти цифры внушают определённый оптимизм!

🇷🇺 🇮🇷 Последний год Россию часто сравнивают с Ираном, поскольку оба государства находятся под мощнейшими западными санкциями. К примеру, в исламской республике брокерские счета имеют 70% взрослого населения. В теории, российскому фондовому рынку также ещё есть куда расти, но может ли это реализоваться на практике?

На мой взгляд - да, поскольку на банковских депозитах у физлиц РФ размещено сейчас порядка 22,8 трлн руб. или 14,8% ВВП - огромная цифра! Приток даже 5% от этой суммы окажет крайне благоприятное влияние на рынок акций, который после вынужденного ухода большинства зарубежных инвесторов стал ещё более тонким и чувствительным. Не забывайте, что в России фондовый рынок зародился всего 30 лет назад, а культура инвестирования складывается десятилетиями, поэтому эффект от постепенного перетока капитала с банковских депозитов на фондовый рынок если и будет, то уж точно отложенный. Особенно в текущих реалиях.

👉 В любом случае Мосбиржа (#MOEX) по итогам 2023 года может зафиксировать рост торговых оборотов, но сумеет ли компания заработать рекордную прибыль - это большой вопрос, поскольку в прошлом году ей удачно подфартило с размещением средств нерезидентов под ключевую ставку ЦБ, а в этом году такого подарка уже не будет, поскольку ЦБ перенес активы иностранцев в Агентство страхование вкладов (АСВ).

Да и с дивидендами за прошлый год история получилась, мягко говоря, очень неоднозначная и неприятная. Что также отпугивает от этой истории потенциальных частных инвесторов (включая меня). Мосбиржа планирует представить новую див.политику до конца 3 кв. 2023 года, в рамках обновлённой Стратегии дальнейшего развития, но что-то мне подсказывает, что вряд ли нам стоит ожидать там приятные сюрпризы.

©Инвестируй или проиграешь!

🔸 Общий объем торгов по сравнению с прошлым годом вырос на +2,6% (г/г) до 90,3 трлн руб. Поскольку эффект высокой базы фактически нивелирован, Мосбиржа теперь начинает отчитываться о росте операционных показателей. Именно поэтому нужно очень осторожно относиться к этой позитивной динамике и понимать её природу.

🔸 Оборот на денежном рынке, который является основным сегментом для биржи, сократился в отчётном периоде на -1,6% (г/г) до 59,4 трлн руб. Слабая динамика вызвана сокращением объёма операций репо с центральным контрагентом.

🔸 Объем торгов на валютном рынке сократился на символические -0,5% (г/г) до 21,9 трлн руб., на фоне снижения форвардных сделок и свопов.

🔸 Оборот на фондовом рынке вырос на +108,3% (г/г) до 3 трлн руб. Причём весьма убедительную динамику продемонстрировал как рынок акций (+58%), так и рынок облигаций (+226%).

🔶 На рынке драгметаллов объем торгов вырос более чем в 8 раз до 40,2 млрд руб., но это связано исключительно с эффектом низкой базы.

💼 Как мы видим из приведённой статистики, фондовый рынок становится серьёзным драйвером роста для Мосбиржи, что в некоторой степени является удивительным трендом, поскольку отечественная экономика только-только адаптировалась к новым реалиям, а многие эмитенты и вовсе ушли глубоко в подполье и перестали раскрывать информацию о себе.

По состоянию на 30 апреля 2023 года количество физлиц, имеющих брокерские счета на Московской бирже, достигло уровня 25,1 млн человек или 21% взрослого населения нашей страны. Эти цифры внушают определённый оптимизм!

🇷🇺 🇮🇷 Последний год Россию часто сравнивают с Ираном, поскольку оба государства находятся под мощнейшими западными санкциями. К примеру, в исламской республике брокерские счета имеют 70% взрослого населения. В теории, российскому фондовому рынку также ещё есть куда расти, но может ли это реализоваться на практике?

На мой взгляд - да, поскольку на банковских депозитах у физлиц РФ размещено сейчас порядка 22,8 трлн руб. или 14,8% ВВП - огромная цифра! Приток даже 5% от этой суммы окажет крайне благоприятное влияние на рынок акций, который после вынужденного ухода большинства зарубежных инвесторов стал ещё более тонким и чувствительным. Не забывайте, что в России фондовый рынок зародился всего 30 лет назад, а культура инвестирования складывается десятилетиями, поэтому эффект от постепенного перетока капитала с банковских депозитов на фондовый рынок если и будет, то уж точно отложенный. Особенно в текущих реалиях.

👉 В любом случае Мосбиржа (#MOEX) по итогам 2023 года может зафиксировать рост торговых оборотов, но сумеет ли компания заработать рекордную прибыль - это большой вопрос, поскольку в прошлом году ей удачно подфартило с размещением средств нерезидентов под ключевую ставку ЦБ, а в этом году такого подарка уже не будет, поскольку ЦБ перенес активы иностранцев в Агентство страхование вкладов (АСВ).

Да и с дивидендами за прошлый год история получилась, мягко говоря, очень неоднозначная и неприятная. Что также отпугивает от этой истории потенциальных частных инвесторов (включая меня). Мосбиржа планирует представить новую див.политику до конца 3 кв. 2023 года, в рамках обновлённой Стратегии дальнейшего развития, но что-то мне подсказывает, что вряд ли нам стоит ожидать там приятные сюрпризы.

©Инвестируй или проиграешь!

{kind=link}

🧮 СПБ Биржа представила финансовые результаты за 2022 год.

📈 Совокупные доходы СПБ Биржи увеличились по итогам отчётного периода на +1,8% до 7,74 млрд руб. В то время как комиссионные доходы ожидаемо сократились более чем в 2 раза до 2,57 млрд руб., на фоне резкого снижения торговой активности клиентов из-за геополитики, процентные доходы резко выросли почти в 7 раз до 3,74 млрд руб. - компания не стала терять время зря и эффективно размесила собственный капитал, полученный в рамках IPO, что позволило частично компенсировать комиссионные потери.

Как именно был размещен собственный капитал неизвестно, но скорее всего была аналогичная процедура, как и у Мосбиржи, разместившей кэш от заблокированных активов нерезидентов под ключевую ставку ЦБ, которая в первой половине года была двузначной, что в итоге позволило заработать неплохой профит.

📉 Однако несмотря на рост совокупных доходов, скорректированная EBITDA СПБ Биржи снизилась по итогам 2022 года на -14,4% до 2,90 млрд руб., на фоне сильного роста административных расходов на IT-инфраструктуру и оплату труда персонала. В качестве минутки занимательной статистики отмечу, что отношение расходов к доходам у СПБ Биржи составляет 39,6%, против 31,6% у Мосбиржи.

📉 Скорректированная чистая прибыль СПБ Биржи по итогам 2022 года сократилась ещё более внушительно - ровно на четверть до 1,9 млрд руб.

💼 Возможно вы удивитесь, но даже в новой реальности количество ценных бумаг международных компаний на платформе СПБ Биржи в прошлом году выросло на +11,8% до 2238 шт. И в планах менеджмента значится дальнейшее расширение списка торгуемых бумаг из дружественных юрисдикций.

Количество ценных бумаг - это конечно хорошо, но есть же ещё и качество. И оно, надо сказать, страдает: объём торгов иностранными бумагами на СПБ Бирже в 2022 году снизился в 3,2 раза. Торги, остановленные 25 февраля 2022 года, частично возобновились летом, а осенью СПБ Биржа вновь начала торги частью ранее заблокированных иностранных акций и других ценных бумаг, однако вряд ли это было способно удержать объём торгов от кратного падения.

🧮 Поскольку биржи относятся к финансовому сектору, то их принято оценивать по мультипликатору P/BV и рентабельности капитала, как и в случае с банками. По текущим котировкам у СПБ Биржи мультипликатор P/BV=1х при ROE 10,1%, а у их конкурентов из Мосбиржи (#MOEX) мультипликатор составляет 1,4х при ROE 22,9%. Исходя из текущих доходностей ОФЗ, с которыми надо сравнивать рентабельность капитала финансовых компаний, Мосбиржа оценена справедливо, а петербуржцы стоят дорого, ввиду слишком низкой маржинальности бизнеса.

👉 До тех пор, пока не снизится градус геополитической напряженности, СПБ Биржа (#SPBE) будет демонстрировать слабый темп роста бизнеса, поскольку многие инвесторы будут остерегаться инвестиций в зарубежные ценные бумаги из-за опасений блокировки активов. Менеджмент биржи так и не раскрыл, в каких депозитариях хранятся активы клиентов, и нельзя исключать риска, что это депозитарии недружественных юрисдикций. Что касается дивидендов, то руководство биржи и до кризиса было против выплат, а сейчас об этом и вовсе можно забыть, времена нынче не те.

Впрочем, даже беглый взгляд на котировки акций СПБ Биржи наглядно демонстрирует, насколько грустным и малоинтересным является этот инвестиционный кейс. Ну а тем акционерам, кто решился поучаствовать в IPO СПБ Биржи, можно только посочувствовать: после первичного размещения котировки упали примерно в 6 раз.

❤️ Не забывайте ставить лайк под этим постом и отдавайте предпочтение всё же акциям Мосбиржи, а не СПБ Биржи. А ещё лучше - поищите другие идеи для инвестиций, чётких драйверов не прослеживается в двух этих историях.

©Инвестируй или проиграешь!

📈 Совокупные доходы СПБ Биржи увеличились по итогам отчётного периода на +1,8% до 7,74 млрд руб. В то время как комиссионные доходы ожидаемо сократились более чем в 2 раза до 2,57 млрд руб., на фоне резкого снижения торговой активности клиентов из-за геополитики, процентные доходы резко выросли почти в 7 раз до 3,74 млрд руб. - компания не стала терять время зря и эффективно размесила собственный капитал, полученный в рамках IPO, что позволило частично компенсировать комиссионные потери.

Как именно был размещен собственный капитал неизвестно, но скорее всего была аналогичная процедура, как и у Мосбиржи, разместившей кэш от заблокированных активов нерезидентов под ключевую ставку ЦБ, которая в первой половине года была двузначной, что в итоге позволило заработать неплохой профит.

📉 Однако несмотря на рост совокупных доходов, скорректированная EBITDA СПБ Биржи снизилась по итогам 2022 года на -14,4% до 2,90 млрд руб., на фоне сильного роста административных расходов на IT-инфраструктуру и оплату труда персонала. В качестве минутки занимательной статистики отмечу, что отношение расходов к доходам у СПБ Биржи составляет 39,6%, против 31,6% у Мосбиржи.

📉 Скорректированная чистая прибыль СПБ Биржи по итогам 2022 года сократилась ещё более внушительно - ровно на четверть до 1,9 млрд руб.

💼 Возможно вы удивитесь, но даже в новой реальности количество ценных бумаг международных компаний на платформе СПБ Биржи в прошлом году выросло на +11,8% до 2238 шт. И в планах менеджмента значится дальнейшее расширение списка торгуемых бумаг из дружественных юрисдикций.

Количество ценных бумаг - это конечно хорошо, но есть же ещё и качество. И оно, надо сказать, страдает: объём торгов иностранными бумагами на СПБ Бирже в 2022 году снизился в 3,2 раза. Торги, остановленные 25 февраля 2022 года, частично возобновились летом, а осенью СПБ Биржа вновь начала торги частью ранее заблокированных иностранных акций и других ценных бумаг, однако вряд ли это было способно удержать объём торгов от кратного падения.

🧮 Поскольку биржи относятся к финансовому сектору, то их принято оценивать по мультипликатору P/BV и рентабельности капитала, как и в случае с банками. По текущим котировкам у СПБ Биржи мультипликатор P/BV=1х при ROE 10,1%, а у их конкурентов из Мосбиржи (#MOEX) мультипликатор составляет 1,4х при ROE 22,9%. Исходя из текущих доходностей ОФЗ, с которыми надо сравнивать рентабельность капитала финансовых компаний, Мосбиржа оценена справедливо, а петербуржцы стоят дорого, ввиду слишком низкой маржинальности бизнеса.

👉 До тех пор, пока не снизится градус геополитической напряженности, СПБ Биржа (#SPBE) будет демонстрировать слабый темп роста бизнеса, поскольку многие инвесторы будут остерегаться инвестиций в зарубежные ценные бумаги из-за опасений блокировки активов. Менеджмент биржи так и не раскрыл, в каких депозитариях хранятся активы клиентов, и нельзя исключать риска, что это депозитарии недружественных юрисдикций. Что касается дивидендов, то руководство биржи и до кризиса было против выплат, а сейчас об этом и вовсе можно забыть, времена нынче не те.

Впрочем, даже беглый взгляд на котировки акций СПБ Биржи наглядно демонстрирует, насколько грустным и малоинтересным является этот инвестиционный кейс. Ну а тем акционерам, кто решился поучаствовать в IPO СПБ Биржи, можно только посочувствовать: после первичного размещения котировки упали примерно в 6 раз.

❤️ Не забывайте ставить лайк под этим постом и отдавайте предпочтение всё же акциям Мосбиржи, а не СПБ Биржи. А ещё лучше - поищите другие идеи для инвестиций, чётких драйверов не прослеживается в двух этих историях.

©Инвестируй или проиграешь!

{kind=link}

🏛 Московская биржа представила финансовые результаты за 1 кв. 2023 года.

📉 Комиссионные доходы сократились с января по март на -6,5% (г/г) до 10 млрд руб., в первую очередь на фоне высокой базы, поскольку торговая активность иностранных клиентов сошла на нет, уже начиная с конца февраля 2022 года. Таким образом, со 2 кв. 2023 года биржа начнёт демонстрировать рост комиссионных доходов, поскольку эффект высокой базы будет нивелирован.

📈 Чистый процентный доход, понятное дело, вырос на +21% (г/г) до 13,2 млрд руб. В январе биржа ещё получала доходы от размещения средств нерезидентов на счетах типа «С», однако затем этот кэш был переведен в Агентство страхование вкладов (АСВ) по решению Центробанка, поэтому начиная со 2 кв. 2023 года темп роста процентных доходов однозначно замедлится.

📈 На фоне убедительного роста чистого процентного дохода и сокращения издержек, показатель EBITDA Мосбиржи вырос по итогам 1 кв. 2023 года на +24,4% (г/г) до 19,1 млрд руб. При этом отношение операционных расходов к доходам сократилось на 7 п.п. до 23,4%. Для финансовых компаний низким уровнем является отметка 30%, и результаты Мосбиржи указывают на верную стратегию менеджмента.

📈 Скорректированная чистая прибыль также увеличилась по итогам отчётного периода на +17,4% (г/г) до 14,3 млрд руб.

📣 Менеджмент пересмотрел свой прогноз по росту операционных издержек в 2023 году с 12-16% до 10-14%, однако за счет сокращения процентных доходов мы не ожидаем сильного положительного эффекта на показатель EBITDA.

В 3 кв. 2023 года Совет директоров Мосбиржи планирует представить новую Стратегию развития и дивидендную политику. Возможно, именно это событие станет катализатором для роста бумаг, поскольку биржа нацелена на расширение списка торговых инструментов, привлечение инвесторов из дружественных юрисдикций и т.д.

👉 Однако что-то мне подсказывает, что после дивидендного разочарования и фактически отступления от действующей див.политики (и это при сверхзаработках от размещения средств нерезидентов на счетах типа «С»!) ждать обнадёживающих новостей осенью вряд ли стоит! И уж тем более покупать акции Мосбиржи (#MOEX) по текущим ценникам, учитывая, что уже со 2 кв. 2023 года будет происходить нормализация чистой прибыли, и показатель, скорее всего, вернётся к куда-нибудь в район 8,5 млрд. руб.

А вот если в первой половине лета мы увидим коррекцию в котировках акций до двузначных уровней, то можно будет задуматься об осторожном добавлении бумаг в портфель, в расчете на анонс новой Стратегии развития. Золотых гор мы конечно от этой истории вряд не получим в обозримом будущем, но с финансовой точки зрения Мосбиржа никаких вопросов не вызывает, а потому всё дело лишь в цене покупки акций! Сейчас - не хочется, ниже 100 руб. - вполне неплохо на долгосрок.

❤️ Не забывайте ставить лайк под этим постом и всегда инвестируйте в те истории, которые близки по сердцу именно вам!

© Инвестируй или проиграешь

📉 Комиссионные доходы сократились с января по март на -6,5% (г/г) до 10 млрд руб., в первую очередь на фоне высокой базы, поскольку торговая активность иностранных клиентов сошла на нет, уже начиная с конца февраля 2022 года. Таким образом, со 2 кв. 2023 года биржа начнёт демонстрировать рост комиссионных доходов, поскольку эффект высокой базы будет нивелирован.

📈 Чистый процентный доход, понятное дело, вырос на +21% (г/г) до 13,2 млрд руб. В январе биржа ещё получала доходы от размещения средств нерезидентов на счетах типа «С», однако затем этот кэш был переведен в Агентство страхование вкладов (АСВ) по решению Центробанка, поэтому начиная со 2 кв. 2023 года темп роста процентных доходов однозначно замедлится.

📈 На фоне убедительного роста чистого процентного дохода и сокращения издержек, показатель EBITDA Мосбиржи вырос по итогам 1 кв. 2023 года на +24,4% (г/г) до 19,1 млрд руб. При этом отношение операционных расходов к доходам сократилось на 7 п.п. до 23,4%. Для финансовых компаний низким уровнем является отметка 30%, и результаты Мосбиржи указывают на верную стратегию менеджмента.

📈 Скорректированная чистая прибыль также увеличилась по итогам отчётного периода на +17,4% (г/г) до 14,3 млрд руб.

📣 Менеджмент пересмотрел свой прогноз по росту операционных издержек в 2023 году с 12-16% до 10-14%, однако за счет сокращения процентных доходов мы не ожидаем сильного положительного эффекта на показатель EBITDA.

В 3 кв. 2023 года Совет директоров Мосбиржи планирует представить новую Стратегию развития и дивидендную политику. Возможно, именно это событие станет катализатором для роста бумаг, поскольку биржа нацелена на расширение списка торговых инструментов, привлечение инвесторов из дружественных юрисдикций и т.д.

👉 Однако что-то мне подсказывает, что после дивидендного разочарования и фактически отступления от действующей див.политики (и это при сверхзаработках от размещения средств нерезидентов на счетах типа «С»!) ждать обнадёживающих новостей осенью вряд ли стоит! И уж тем более покупать акции Мосбиржи (#MOEX) по текущим ценникам, учитывая, что уже со 2 кв. 2023 года будет происходить нормализация чистой прибыли, и показатель, скорее всего, вернётся к куда-нибудь в район 8,5 млрд. руб.

А вот если в первой половине лета мы увидим коррекцию в котировках акций до двузначных уровней, то можно будет задуматься об осторожном добавлении бумаг в портфель, в расчете на анонс новой Стратегии развития. Золотых гор мы конечно от этой истории вряд не получим в обозримом будущем, но с финансовой точки зрения Мосбиржа никаких вопросов не вызывает, а потому всё дело лишь в цене покупки акций! Сейчас - не хочется, ниже 100 руб. - вполне неплохо на долгосрок.

❤️ Не забывайте ставить лайк под этим постом и всегда инвестируйте в те истории, которые близки по сердцу именно вам!

© Инвестируй или проиграешь

{kind=link}

🤔 Не знаю как вы, а я чем больше смотрю на растущие котировки акций Мосбиржи (#MOEX), тем больше хочу продать их (хотя бы частично). Окончательное решение ещё не принял, но руки уже чешутся, признаюсь честно.

💰 И главной причиной такого желания стало очень странное решение совета директоров, рекомендовавшего в марте утвердить выплату дивидендов по итогам 2022 года в размере 4,84 руб. на одну акцию. Озвученный размер дивидендов оказался заметно ниже ожиданий как участников рынка, так и инвест.домов, которые прогнозировали выплату от 9 до 14 руб. на акцию. Напомню, и мы и с вами ещё в декабре осторожно начинали мечтать о цифре 12,2 руб. на акцию, однако этой мечте теперь не суждено сбыться (кстати, наш прогноз по чистой прибыли тогда оказался весьма точным).

С учётом того, что Мосбиржа в 2022 году заработала 36,3 млрд руб. чистой прибыли по МСФО, норма выплат составила всего лишь 30%. И это крайне скромный показатель, учитывая, что на выплату дивидендов в течение последних трех лет (с 2017 по 2019 гг.) направлялось 89% от чистой прибыли.

😡 Ещё более странно, что в октябре 2019 года Мосбиржа приняла новую див.политику, согласно которой нижняя граница выплат была увеличена с 55% до 60% от ЧП по МСФО (см.пункт 4.7), и рекомендованные 30% за 2022 год являются прямым нарушением этой див.политики.

А чтобы этого нарушения не было, что нужно сделать? Правильно - просто взять и приостановить действие дивидендной политики! Возможно, вы будете удивлены, но именно так и решила поступить Мосбиржа, а исполняющий обязанности финдиректора компании Георгий Урютов в ходе телеконференции торжественно сообщил об этом, пообещав при этом, что Мосбиржа планирует представить новую див.политику до конца 3 кв. 2023 года, в рамках обновлённой Стратегии дальнейшего развития.

Ну а акционеры по факту имеют нулевые выплаты за 2021 год и вдвое меньшие от норматива выплаты за 2022 год. Плюс самые настоящие манипуляции с див.политикой и её фактически ручной подстройкой, причём задним числом.

👉 Ну и как на таком фоне рассчитывать на какой-то позитив в новой Стратегии Мосбиржи, которая ожидается осенью 2023 года? Практически уверен, что норму выплат снизят до 40-50% от ЧП по МСФО, и котировки акций этой новости очень не обрадуются...

❤️ Если вы разделяете моё скептическое отношение к этой истории - не забывайте ставить лайк. Если не разделяете - тоже ставьте, не ленитесь!

© Инвестируй или проиграешь

💰 И главной причиной такого желания стало очень странное решение совета директоров, рекомендовавшего в марте утвердить выплату дивидендов по итогам 2022 года в размере 4,84 руб. на одну акцию. Озвученный размер дивидендов оказался заметно ниже ожиданий как участников рынка, так и инвест.домов, которые прогнозировали выплату от 9 до 14 руб. на акцию. Напомню, и мы и с вами ещё в декабре осторожно начинали мечтать о цифре 12,2 руб. на акцию, однако этой мечте теперь не суждено сбыться (кстати, наш прогноз по чистой прибыли тогда оказался весьма точным).

С учётом того, что Мосбиржа в 2022 году заработала 36,3 млрд руб. чистой прибыли по МСФО, норма выплат составила всего лишь 30%. И это крайне скромный показатель, учитывая, что на выплату дивидендов в течение последних трех лет (с 2017 по 2019 гг.) направлялось 89% от чистой прибыли.

😡 Ещё более странно, что в октябре 2019 года Мосбиржа приняла новую див.политику, согласно которой нижняя граница выплат была увеличена с 55% до 60% от ЧП по МСФО (см.пункт 4.7), и рекомендованные 30% за 2022 год являются прямым нарушением этой див.политики.

А чтобы этого нарушения не было, что нужно сделать? Правильно - просто взять и приостановить действие дивидендной политики! Возможно, вы будете удивлены, но именно так и решила поступить Мосбиржа, а исполняющий обязанности финдиректора компании Георгий Урютов в ходе телеконференции торжественно сообщил об этом, пообещав при этом, что Мосбиржа планирует представить новую див.политику до конца 3 кв. 2023 года, в рамках обновлённой Стратегии дальнейшего развития.

Ну а акционеры по факту имеют нулевые выплаты за 2021 год и вдвое меньшие от норматива выплаты за 2022 год. Плюс самые настоящие манипуляции с див.политикой и её фактически ручной подстройкой, причём задним числом.

👉 Ну и как на таком фоне рассчитывать на какой-то позитив в новой Стратегии Мосбиржи, которая ожидается осенью 2023 года? Практически уверен, что норму выплат снизят до 40-50% от ЧП по МСФО, и котировки акций этой новости очень не обрадуются...

❤️ Если вы разделяете моё скептическое отношение к этой истории - не забывайте ставить лайк. Если не разделяете - тоже ставьте, не ленитесь!

© Инвестируй или проиграешь

{kind=link}

Мосбиржа не сбавляет оборотов

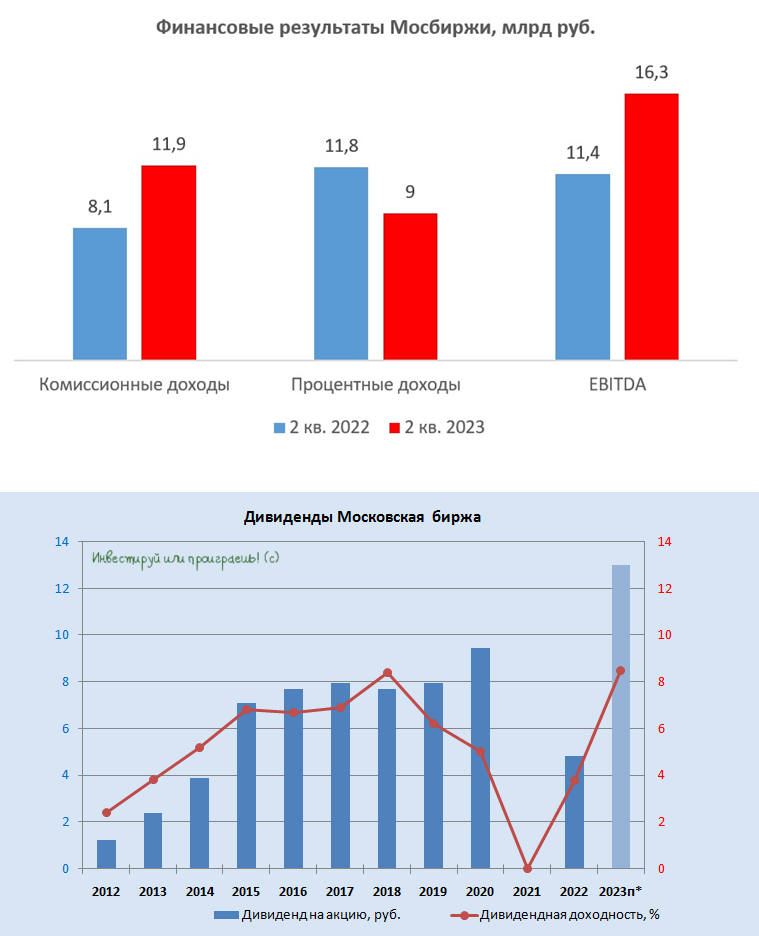

🧮 Московская биржа накануне представила финансовые результаты за 2 кв. 2023 года.

📈 Комиссионные доходы выросли с апреля по июнь на +48,1% (г/г) до 11,9 млрд руб. Эффект высокой базы прошлого года нивелирован, и теперь биржа радостно рапортует о росте комиссионного дохода. Который, действительно, отрицать сложно. При этом количество физ.лиц, имеющих брокерские счета на бирже, достигло уже 26,4 млн человек, и только с начала текущего года прирост составил более 3 млн чел. Понятное дело, что многие из этих счетов являются либо пустыми, либо пополнены на минимальную сумму, но факт остаётся фактом.

📉 А вот чистый процентный доход сократился в отчётном периоде на -23,8% (г/г) до 9 млрд руб., что было ожидаемо, поскольку гигантский объём заблокированных средств нерезидентов (на счетах типа "С") перекочевал теперь из НРД в АСВ, и этот сегмент доходов у Мосбиржи оказался фактически потерян. Поэтому в 3Q2023 c большой долей вероятности мы вновь можем увидеть отрицательную динамику по этой статье доходов. При этом состоявшийся рост ключевой ставки с 7,5% до 12,0% позволит хотя бы частично компенсировать потери от ухода средств нерезидентов, поскольку биржа всегда выигрывает от ужесточения кредитно-денежной политики, т.к. размещает средства клиентов под ключевую ставку ЦБ.

📈 Скромное увеличение операционных расходов (1,7% г/г) и внушительный рост комиссионных доходов позволил бирже увеличить показатель EBITDA на +43,6% (г/г) до 16,3 млрд руб.

📈 В итоге чистая прибыль по итогам 2Q2023 прибавила на +46,2% (г/г) до 12,1 млрд руб. Если рассматривать сценарий, что в 3-4 кв. этот показатель будет примерно на уровне второго квартала, то по итогам всего 2023 года чистая прибыль может составить около 50 млрд руб.

💰 Весной Совет директоров Мосбиржи разочаровал рынок, когда анонсировал дивиденды за прошлый год в размере 30% от прибыли, хотя с 2018 по 2021 гг. норма выплат составляла порядка 90%. Тогда же было обещано, что новую дивидендную политику обещают принять до конца 3 кв. 2023 года.

На рынке сейчас ходит много самых разнообразных слухов, и в среднем консенсус указывает на коэффициент выплат в районе 60% от чистой прибыли. При таком сценарии инвесторы потенциально смогут рассчитывать на дивиденды за 2023 год в размере 13 руб. на акцию, что по текущим котировкам сулит сулит ДД=8,5%, что на 3,5 п.п. ниже ключевой ставки, хотя исторически данный показатель составляет около 2 п.п.

👉 К бизнесу Мосбиржи (#MOEX) лично у меня вопросов нет. Пожалуй, это один из немногих публичных эмитентов на российском рынке акций (и единственный в финансовом секторе), который является бенефициаром сильного роста ключевой ставки. Именно поэтому котировки акций Мосбиржи в последнее время чувствуют себя очень неплохо, обновив накануне свои 21-месячные максимумы.

Если эти бумаги всё ещё находятся в вашем портфеле, есть смысл держать их и дальше, т.к. ключевая ставка может ещё долгое время оставаться высокой (что в свою очередь будет поддерживать чистый процентный доход Мосбиржи). А вот если вы только начинаете задумываться о покупках, тогда не спешите делать это прямо сейчас, а лучше дождитесь хоть какого-то охлаждения в котировках, чтобы игра действительно стоила свеч. К тому моменту может появится определённость и в дивидендной политике, которую Мосбиржа должна озвучить уже совсем скоро.

❤️ Не забывайте ставить лайк под этим постом, и не ленитесь отдыхать на выходных! Проведите время с семьёй в эти заключительные выходные стремительно уходящего лета!

© Инвестируй или проиграешь

🧮 Московская биржа накануне представила финансовые результаты за 2 кв. 2023 года.

📈 Комиссионные доходы выросли с апреля по июнь на +48,1% (г/г) до 11,9 млрд руб. Эффект высокой базы прошлого года нивелирован, и теперь биржа радостно рапортует о росте комиссионного дохода. Который, действительно, отрицать сложно. При этом количество физ.лиц, имеющих брокерские счета на бирже, достигло уже 26,4 млн человек, и только с начала текущего года прирост составил более 3 млн чел. Понятное дело, что многие из этих счетов являются либо пустыми, либо пополнены на минимальную сумму, но факт остаётся фактом.

📉 А вот чистый процентный доход сократился в отчётном периоде на -23,8% (г/г) до 9 млрд руб., что было ожидаемо, поскольку гигантский объём заблокированных средств нерезидентов (на счетах типа "С") перекочевал теперь из НРД в АСВ, и этот сегмент доходов у Мосбиржи оказался фактически потерян. Поэтому в 3Q2023 c большой долей вероятности мы вновь можем увидеть отрицательную динамику по этой статье доходов. При этом состоявшийся рост ключевой ставки с 7,5% до 12,0% позволит хотя бы частично компенсировать потери от ухода средств нерезидентов, поскольку биржа всегда выигрывает от ужесточения кредитно-денежной политики, т.к. размещает средства клиентов под ключевую ставку ЦБ.

📈 Скромное увеличение операционных расходов (1,7% г/г) и внушительный рост комиссионных доходов позволил бирже увеличить показатель EBITDA на +43,6% (г/г) до 16,3 млрд руб.

📈 В итоге чистая прибыль по итогам 2Q2023 прибавила на +46,2% (г/г) до 12,1 млрд руб. Если рассматривать сценарий, что в 3-4 кв. этот показатель будет примерно на уровне второго квартала, то по итогам всего 2023 года чистая прибыль может составить около 50 млрд руб.

💰 Весной Совет директоров Мосбиржи разочаровал рынок, когда анонсировал дивиденды за прошлый год в размере 30% от прибыли, хотя с 2018 по 2021 гг. норма выплат составляла порядка 90%. Тогда же было обещано, что новую дивидендную политику обещают принять до конца 3 кв. 2023 года.

На рынке сейчас ходит много самых разнообразных слухов, и в среднем консенсус указывает на коэффициент выплат в районе 60% от чистой прибыли. При таком сценарии инвесторы потенциально смогут рассчитывать на дивиденды за 2023 год в размере 13 руб. на акцию, что по текущим котировкам сулит сулит ДД=8,5%, что на 3,5 п.п. ниже ключевой ставки, хотя исторически данный показатель составляет около 2 п.п.

👉 К бизнесу Мосбиржи (#MOEX) лично у меня вопросов нет. Пожалуй, это один из немногих публичных эмитентов на российском рынке акций (и единственный в финансовом секторе), который является бенефициаром сильного роста ключевой ставки. Именно поэтому котировки акций Мосбиржи в последнее время чувствуют себя очень неплохо, обновив накануне свои 21-месячные максимумы.

Если эти бумаги всё ещё находятся в вашем портфеле, есть смысл держать их и дальше, т.к. ключевая ставка может ещё долгое время оставаться высокой (что в свою очередь будет поддерживать чистый процентный доход Мосбиржи). А вот если вы только начинаете задумываться о покупках, тогда не спешите делать это прямо сейчас, а лучше дождитесь хоть какого-то охлаждения в котировках, чтобы игра действительно стоила свеч. К тому моменту может появится определённость и в дивидендной политике, которую Мосбиржа должна озвучить уже совсем скоро.

❤️ Не забывайте ставить лайк под этим постом, и не ленитесь отдыхать на выходных! Проведите время с семьёй в эти заключительные выходные стремительно уходящего лета!

© Инвестируй или проиграешь

{kind=link}

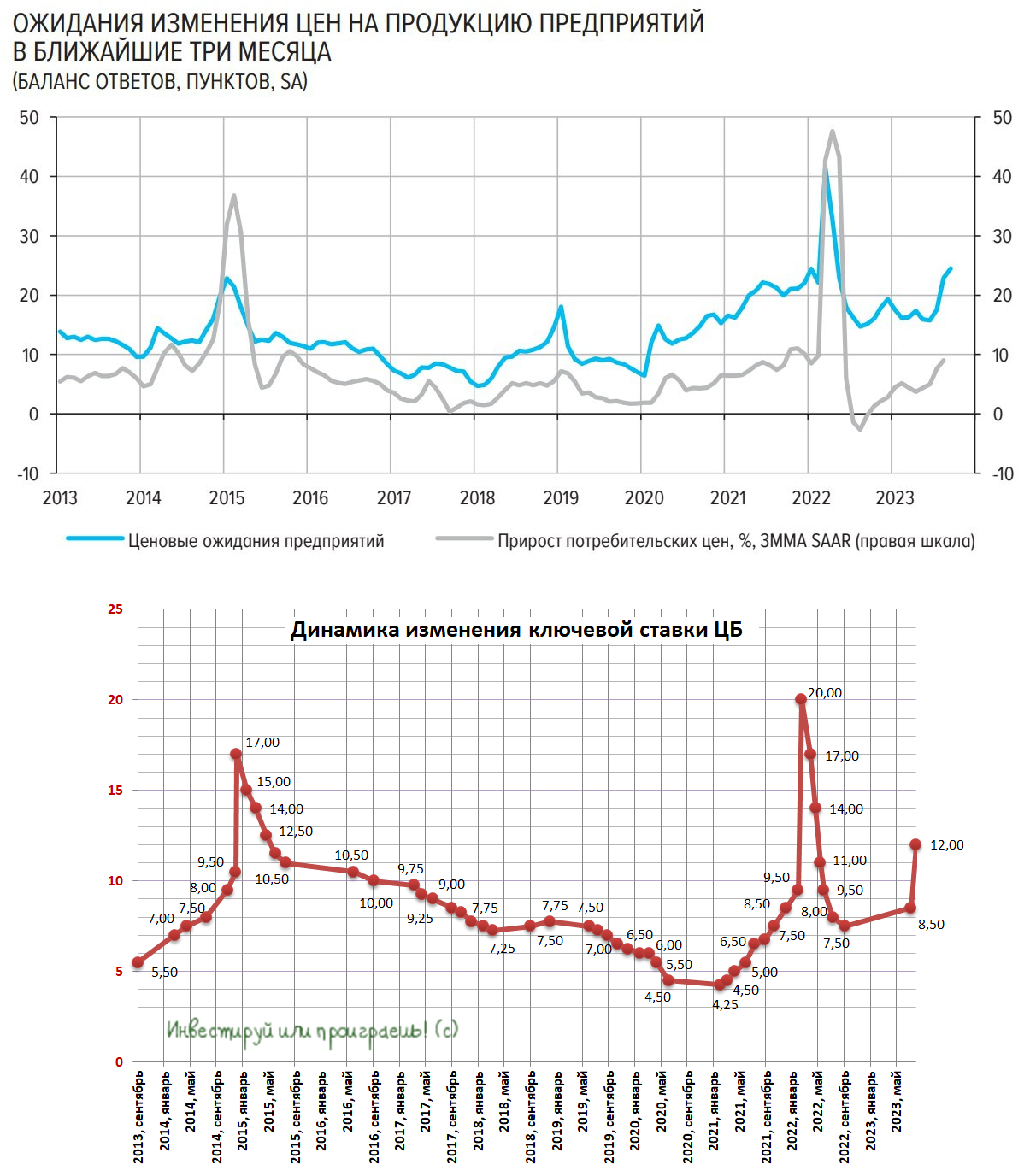

Будет ли Центробанк России сегодня повышать ключевую ставку?

🏛 Центробанк России сегодня проведёт очередное заседание по кредитно-денежной политике, которое может стать самым интересным в этом году и, пожалуй, одним из самых долгожданных уж точно. Главная интрига совершенно простая: будет ли регулятор повышать ключевую ставку или нет? Давайте об этом порассуждаем вместе с вами, в преддверии сегодняшнего заседания.

📣 Итак, буквально в начале сентября заместитель председателя ЦБ Алексей Заботкин поведал о том, что регулятор не исключает варианта повышения процентных ставок, поскольку рост инфляции требует от монетарных властей ужесточения кредитно-денежной политики.

А вот в рамках состоявшегося на этой неделе во Владивостоке проходил Восточного экономического форума известные российские гос.банкиры Герман Греф и Андрей Костин в противовес председателю ЦБ дружно заявили о том, что не ждут повышения процентных ставок. После чего рынок стал гадать: заявления руководителей Сбера и ВТБ являются их личным мнением или это вербальные интервенции властей?

🤷♂️ Руководители Сбера и ВТБ считают, что ставки по итогам сегодняшнего заседания ЦБ сохранятся на текущем уровне 12%, поскольку с момента последнего повышения прошло слишком мало времени и требуется оценить дальнейшие перспективы монетарной политики, однако банки, которыми они управляют, почему-то заявляют ставки 12,5-12,7% на денежном рынке. В прошлом кривая ROISFIX достаточно неплохо показывала динамику ключевой ставки, и сейчас этот показатель указывает на то, что регулятор сегодня может повысить ключевую ставку на 0,5-1 п.п., а уже в следующем году перейти к снижению “ключа”.

В пользу повышения ключевой ставки также говорит свежий обзор по ценовым ожидания бизнеса: показатель ценовых ожиданий в начале сентября вырос до максимума с марта 2022 года, когда в России наблюдался сильный рост инфляции. Бурный рост кредитования может вызывать перегрев экономики, и регулятор сейчас хочет обеспечить максимально “мягкую посадку”, чтобы экономический рост вновь не перешёл в рецессию, из которой экономика только-только вышла.

📉 Повышение ключевой ставки ЦБ может вызвать сильную коррекцию в тех бумагах, которые сильно выросли с начала года, и в которых коррекция уже откровенно назрела. К примеру, HeadHunter (#HHRU), Globaltrans (#GLTR) и OZON (#OZON) с начала года подорожали на 182%, 152% и 93% соответственно. Также под удар могут попасть акции компаний с высокой долговой нагрузкой: Сегежа (#SGZH), М.Видео (#MVID), Мечел (#MTLR), Русал (#RUAL) и ряд других.

📈 Единственный бенефициар роста ключевой ставки на нашем рынке – это Мосбиржа (#MOEX), которая на этом фоне сможет увеличить чистый процентных доход, за счёт размещения средств под более высокую ставку.

⏱ В общем, с нетерпением ждём 13:30мск и сегодняшнее решение ЦБ по ключевой ставке. И очень верим, что новости с этого заседания будут позитивные - не случайно же курс доллара находится ниже ключевой отметки в 100 рублей?

© Инвестируй или проиграешь

🏛 Центробанк России сегодня проведёт очередное заседание по кредитно-денежной политике, которое может стать самым интересным в этом году и, пожалуй, одним из самых долгожданных уж точно. Главная интрига совершенно простая: будет ли регулятор повышать ключевую ставку или нет? Давайте об этом порассуждаем вместе с вами, в преддверии сегодняшнего заседания.

📣 Итак, буквально в начале сентября заместитель председателя ЦБ Алексей Заботкин поведал о том, что регулятор не исключает варианта повышения процентных ставок, поскольку рост инфляции требует от монетарных властей ужесточения кредитно-денежной политики.

А вот в рамках состоявшегося на этой неделе во Владивостоке проходил Восточного экономического форума известные российские гос.банкиры Герман Греф и Андрей Костин в противовес председателю ЦБ дружно заявили о том, что не ждут повышения процентных ставок. После чего рынок стал гадать: заявления руководителей Сбера и ВТБ являются их личным мнением или это вербальные интервенции властей?

🤷♂️ Руководители Сбера и ВТБ считают, что ставки по итогам сегодняшнего заседания ЦБ сохранятся на текущем уровне 12%, поскольку с момента последнего повышения прошло слишком мало времени и требуется оценить дальнейшие перспективы монетарной политики, однако банки, которыми они управляют, почему-то заявляют ставки 12,5-12,7% на денежном рынке. В прошлом кривая ROISFIX достаточно неплохо показывала динамику ключевой ставки, и сейчас этот показатель указывает на то, что регулятор сегодня может повысить ключевую ставку на 0,5-1 п.п., а уже в следующем году перейти к снижению “ключа”.

В пользу повышения ключевой ставки также говорит свежий обзор по ценовым ожидания бизнеса: показатель ценовых ожиданий в начале сентября вырос до максимума с марта 2022 года, когда в России наблюдался сильный рост инфляции. Бурный рост кредитования может вызывать перегрев экономики, и регулятор сейчас хочет обеспечить максимально “мягкую посадку”, чтобы экономический рост вновь не перешёл в рецессию, из которой экономика только-только вышла.

📉 Повышение ключевой ставки ЦБ может вызвать сильную коррекцию в тех бумагах, которые сильно выросли с начала года, и в которых коррекция уже откровенно назрела. К примеру, HeadHunter (#HHRU), Globaltrans (#GLTR) и OZON (#OZON) с начала года подорожали на 182%, 152% и 93% соответственно. Также под удар могут попасть акции компаний с высокой долговой нагрузкой: Сегежа (#SGZH), М.Видео (#MVID), Мечел (#MTLR), Русал (#RUAL) и ряд других.

📈 Единственный бенефициар роста ключевой ставки на нашем рынке – это Мосбиржа (#MOEX), которая на этом фоне сможет увеличить чистый процентных доход, за счёт размещения средств под более высокую ставку.

⏱ В общем, с нетерпением ждём 13:30мск и сегодняшнее решение ЦБ по ключевой ставке. И очень верим, что новости с этого заседания будут позитивные - не случайно же курс доллара находится ниже ключевой отметки в 100 рублей?

© Инвестируй или проиграешь

{kind=link}