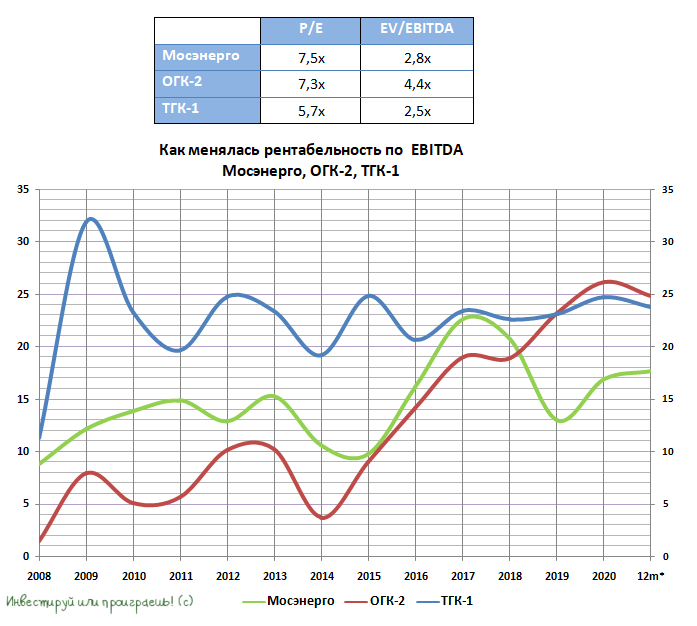

📊 Что касается текущего значения финансовых мультипликаторов, то и с этой стороны ОГК-2 явно не оказываются в фаворитах, по сравнению со своими двумя сёстрами из холдинга ГЭХ. Вот за что, собственно, я их и не люблю - это зеркало заднего вида, совершенно не отражающее инвестиционное будущее.

В этом смысле для меня куда важнее, что ОГК-2 по-прежнему лидирует по рентабельности EBITDA, которая хоть и немного снизилась, но всё же находится на очень приличном уровне для этого сектора - около 25%. У ТГК-1 этот показатель составляет 24%, у Мосэнерго - 17,5%.

#MSNG #TGKA #OGKB

В этом смысле для меня куда важнее, что ОГК-2 по-прежнему лидирует по рентабельности EBITDA, которая хоть и немного снизилась, но всё же находится на очень приличном уровне для этого сектора - около 25%. У ТГК-1 этот показатель составляет 24%, у Мосэнерго - 17,5%.

#MSNG #TGKA #OGKB

{kind=link}

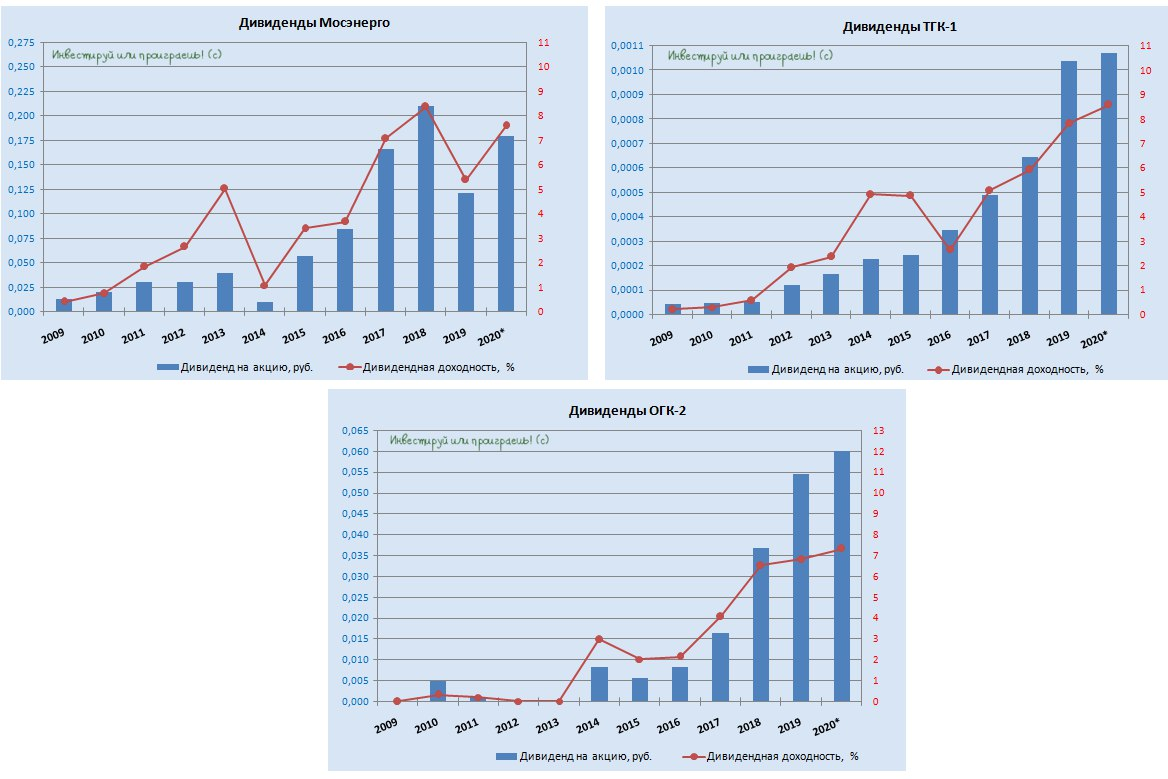

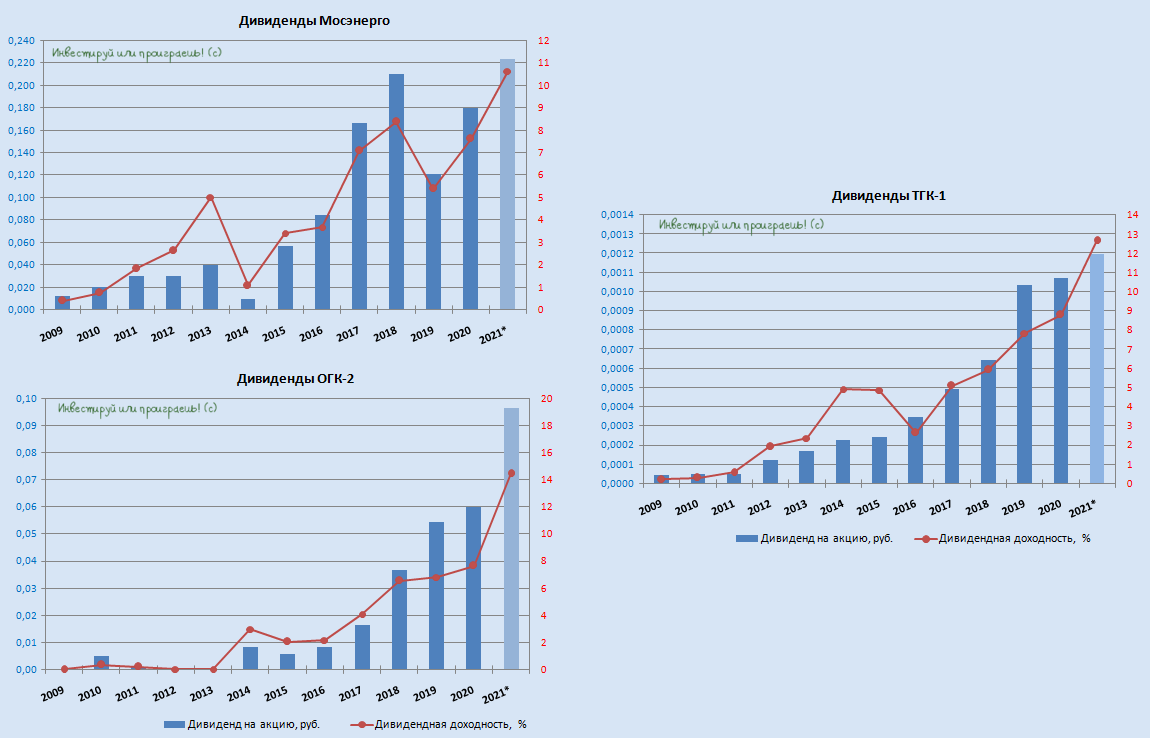

💰 Дивидендный фон вокруг трёх публичных дочек ГЭХа (Мосэнерго, ОГК-2 и ТГК-1) на протяжении последних месяцев был весьма интригующим. С одной стороны, мы имеем обновлённую дивидендную политику холдинга, согласно которой на выплаты направляется не менее 50% от ЧП по МСФО. С другой – от главы ГЭХа Дениса Фёдорова неоднократно звучали разного рода намёки, что «по некоторым компаниям, возможно, дивиденды окажутся больше расчётных», а в некоторых прогнозах «дивиденды отдельных компаний и вовсе могут достичь 75% от чистой прибыли».

📈 Сначала появились дивидендные рекомендации по акциям ТГК-1, которые чётко соответствовали норме выплат в 50% от ЧП по МСФО – 0,00107 руб. на акцию (ДД=8,6%), затем стал известен размер дивидендов по бумагам ОГК-2 – также строго в соответствии с див.политикой и 0,06 руб. на акцию (ДД=7,3%). И в этот момент я начал подозревать, что по логике приятный сюрприз следовало ожидать от Мосэнерго, иначе зачем тогда Денис Фёдоров постоянно намекал на это?

📈 И действительно, Совет директоров Мосэнерго рекомендовал заплатить акционерам в качестве дивидендов за 2020 год 0,17945 руб. на бумагу (ДД=7,9%), что соответствует почти 90% от ЧП по МСФО!

❗️Приятно осознавать, что ключевое обещание Дениса Фёдорова, которое он когда-то озвучил в рамках интервью «Ъ» о том, что «уровень выплат по торгуемым на бирже компаниям холдинга ожидается не менее фактических выплат 2019 года» оказалось в итоге выполненным! В абсолютном выражении дивиденды по трём дочкам ГЭХа превзошли прошлогодние.

👉 Тем не менее, из трёх представленных компаний в моём портфеле присутствуют только акции ОГК-2, т.к. по ним более ли менее понятна инвестиционная идея в виде повышенных платежей в рамках ДПМ. Правда, уже не за горизонтом экватор реализации этой программы, а потому в перспективе одного-двух лет я планирую избавиться и от них.

#OGKB #TGKA #MSNG

📈 Сначала появились дивидендные рекомендации по акциям ТГК-1, которые чётко соответствовали норме выплат в 50% от ЧП по МСФО – 0,00107 руб. на акцию (ДД=8,6%), затем стал известен размер дивидендов по бумагам ОГК-2 – также строго в соответствии с див.политикой и 0,06 руб. на акцию (ДД=7,3%). И в этот момент я начал подозревать, что по логике приятный сюрприз следовало ожидать от Мосэнерго, иначе зачем тогда Денис Фёдоров постоянно намекал на это?

📈 И действительно, Совет директоров Мосэнерго рекомендовал заплатить акционерам в качестве дивидендов за 2020 год 0,17945 руб. на бумагу (ДД=7,9%), что соответствует почти 90% от ЧП по МСФО!

❗️Приятно осознавать, что ключевое обещание Дениса Фёдорова, которое он когда-то озвучил в рамках интервью «Ъ» о том, что «уровень выплат по торгуемым на бирже компаниям холдинга ожидается не менее фактических выплат 2019 года» оказалось в итоге выполненным! В абсолютном выражении дивиденды по трём дочкам ГЭХа превзошли прошлогодние.

👉 Тем не менее, из трёх представленных компаний в моём портфеле присутствуют только акции ОГК-2, т.к. по ним более ли менее понятна инвестиционная идея в виде повышенных платежей в рамках ДПМ. Правда, уже не за горизонтом экватор реализации этой программы, а потому в перспективе одного-двух лет я планирую избавиться и от них.

#OGKB #TGKA #MSNG

{kind=link}

{kind=link}

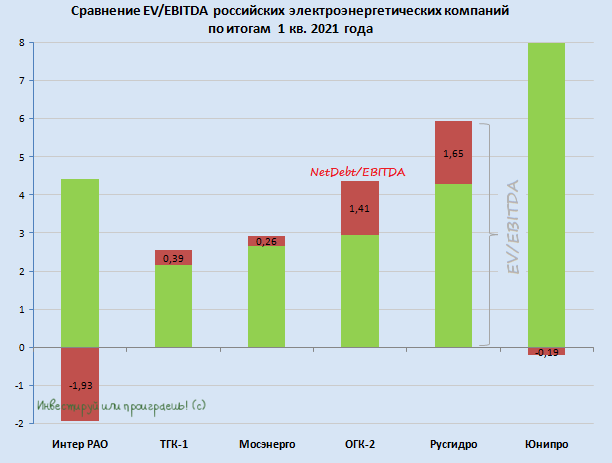

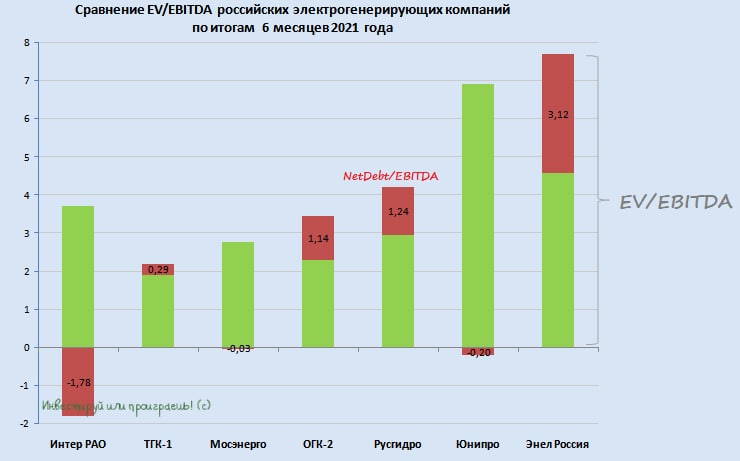

📊 А не пора ли нам заглянуть в сектор российской электрогенерации и обновить нашу сравнительную картинку с мультипликаторами, по итогам финансовых результатов за 1 кв. 2021 года? Я думаю, что самое время!

Постараюсь на сей раз оказаться весьма лаконичным и сэкономить ваше время на чтение, бегло пробежавшись по основным моментам и оставив ссылки на соответствующие посты по этой тематике, чтобы в случае необходимости вы просто вернулись бы и освежили в памяти материал.

Сразу отмечу, что Энел Россия я из нашего сравнительного обзора пока убрал, т.к. компания сейчас проходит активную фазу своего «озеленения», финансовые результаты по большому счёту на этой сравнительной диаграмме непоказательны, да и обиделся я на эту компанию после того, как они кинули нас с дивидендами за 2020 год.

Итак, поехали:

1️⃣ На первом месте по мультипликатору EV/EBITDA на сей раз (впервые на моей памяти) оказалась Интер РАО. Так уж совпало, но именно сейчас я положил свой инвестиционный глаз на эту компанию и присматриваю её в свой инвестиционный портфель, однако из-за того, что никак не решусь распрощаться с акциями ФСК ЕЭС, это всё так и остаётся пока на уровне желаний.

Интер РАО - это чемпион российской электроэнергетики, который уже сейчас получил хорошую долю в ДПМ-2 и примет участие в проекте Восток Ойл, что должно поспособствовать в перспективе ближайших нескольких лет переоценке котировок акций.

Дивидендной щедрости тут пока что ждать не приходится, несмотря на солидную денежную кубышку на счетах компании, поэтому эта инвестиционная идея исключительно для терпеливых, но очень расчётливых.

2️⃣ - 3️⃣ C небольшим отрывом второе и третье места поделили между собой ТГК-1 и Мосэнерго, и в обоих случаях я рекомендую с большой осторожностью относиться к этим двум компаниям и чётко понимать, что спасибо здесь нужно сказать только более холодной, чем обычно, зиме – по большому счёту, разовому фактору.

У ТГК-1 в этом году установленная мощность, которую она реализует по ставкам ДПМ, должна резко сократиться почти вдвое, до десятилетних минимумов. Та же участь поджидает и Мосэнерго, для которой программа ДПМ будет ознаменована падением повышенных платежей уже четвёртый год кряду.

4️⃣ А вот акционерам ОГК-2 ещё предстоит насладиться в течение ближайших двух лет повышенными ДПМ-платежами, поэтому из трёх дочек ГЭХа я отдаю предпочтение ей, даже несмотря на самую скромную дивидендную доходность по итогам 2020 года.

5️⃣ Также одной из инвестиционных надежд в моём портфеле являются акции Русгидро, которые снова попали туда после того, как однажды осенью компания порадовала всех нас, что новых обесценений в финансовой отчётности не ожидается, бесконечные стройки электростанций на Дальнем Востоке подошли к концу, а долгосрочным тарифам для ТЭС в неценовых зонах – всё-таки быть.

Соответственно, значительно улучшились и дивидендные ожидания Русгидро в перспективе ближайших лет, что и заставило меня тогда обратить внимание на эти бумаги. И действительно, выплаты за 2020 год обещают оказаться рекордными в абсолютном выражении, а дивидендную политику в текущем виде компания продлила ещё на 6 лет, планируя и дальше направлять на выплаты 50% от ЧП по МСФО.

6️⃣ Наконец, Юнипро. Классика жанра последних лет и потенциальный дивидендный герой. Компания осторожно начала повышать дивидендные выплаты, однако уже сейчас настраивает акционеров на то, что долгожданные 0,317 руб. на бумагу они, возможно, увидят только в следующем году. Хотя ранее шла речь о 2021 году.

Впрочем, вспоминая историю с восстановлением третьего энергоблока Берёзовской ГРЭС и многократный сдвиг даты торжественного запуска вправо, к этим задержкам уже давно пора привыкнуть. Если такая привычка так и не выработалась – лучше подыскать в портфель других кандидатов.

#IRAO #TGKA #MSNG #OGKB #HYDR #UPRO

Постараюсь на сей раз оказаться весьма лаконичным и сэкономить ваше время на чтение, бегло пробежавшись по основным моментам и оставив ссылки на соответствующие посты по этой тематике, чтобы в случае необходимости вы просто вернулись бы и освежили в памяти материал.

Сразу отмечу, что Энел Россия я из нашего сравнительного обзора пока убрал, т.к. компания сейчас проходит активную фазу своего «озеленения», финансовые результаты по большому счёту на этой сравнительной диаграмме непоказательны, да и обиделся я на эту компанию после того, как они кинули нас с дивидендами за 2020 год.

Итак, поехали:

1️⃣ На первом месте по мультипликатору EV/EBITDA на сей раз (впервые на моей памяти) оказалась Интер РАО. Так уж совпало, но именно сейчас я положил свой инвестиционный глаз на эту компанию и присматриваю её в свой инвестиционный портфель, однако из-за того, что никак не решусь распрощаться с акциями ФСК ЕЭС, это всё так и остаётся пока на уровне желаний.

Интер РАО - это чемпион российской электроэнергетики, который уже сейчас получил хорошую долю в ДПМ-2 и примет участие в проекте Восток Ойл, что должно поспособствовать в перспективе ближайших нескольких лет переоценке котировок акций.

Дивидендной щедрости тут пока что ждать не приходится, несмотря на солидную денежную кубышку на счетах компании, поэтому эта инвестиционная идея исключительно для терпеливых, но очень расчётливых.

2️⃣ - 3️⃣ C небольшим отрывом второе и третье места поделили между собой ТГК-1 и Мосэнерго, и в обоих случаях я рекомендую с большой осторожностью относиться к этим двум компаниям и чётко понимать, что спасибо здесь нужно сказать только более холодной, чем обычно, зиме – по большому счёту, разовому фактору.

У ТГК-1 в этом году установленная мощность, которую она реализует по ставкам ДПМ, должна резко сократиться почти вдвое, до десятилетних минимумов. Та же участь поджидает и Мосэнерго, для которой программа ДПМ будет ознаменована падением повышенных платежей уже четвёртый год кряду.

4️⃣ А вот акционерам ОГК-2 ещё предстоит насладиться в течение ближайших двух лет повышенными ДПМ-платежами, поэтому из трёх дочек ГЭХа я отдаю предпочтение ей, даже несмотря на самую скромную дивидендную доходность по итогам 2020 года.

5️⃣ Также одной из инвестиционных надежд в моём портфеле являются акции Русгидро, которые снова попали туда после того, как однажды осенью компания порадовала всех нас, что новых обесценений в финансовой отчётности не ожидается, бесконечные стройки электростанций на Дальнем Востоке подошли к концу, а долгосрочным тарифам для ТЭС в неценовых зонах – всё-таки быть.

Соответственно, значительно улучшились и дивидендные ожидания Русгидро в перспективе ближайших лет, что и заставило меня тогда обратить внимание на эти бумаги. И действительно, выплаты за 2020 год обещают оказаться рекордными в абсолютном выражении, а дивидендную политику в текущем виде компания продлила ещё на 6 лет, планируя и дальше направлять на выплаты 50% от ЧП по МСФО.

6️⃣ Наконец, Юнипро. Классика жанра последних лет и потенциальный дивидендный герой. Компания осторожно начала повышать дивидендные выплаты, однако уже сейчас настраивает акционеров на то, что долгожданные 0,317 руб. на бумагу они, возможно, увидят только в следующем году. Хотя ранее шла речь о 2021 году.

Впрочем, вспоминая историю с восстановлением третьего энергоблока Берёзовской ГРЭС и многократный сдвиг даты торжественного запуска вправо, к этим задержкам уже давно пора привыкнуть. Если такая привычка так и не выработалась – лучше подыскать в портфель других кандидатов.

#IRAO #TGKA #MSNG #OGKB #HYDR #UPRO

{kind=link}

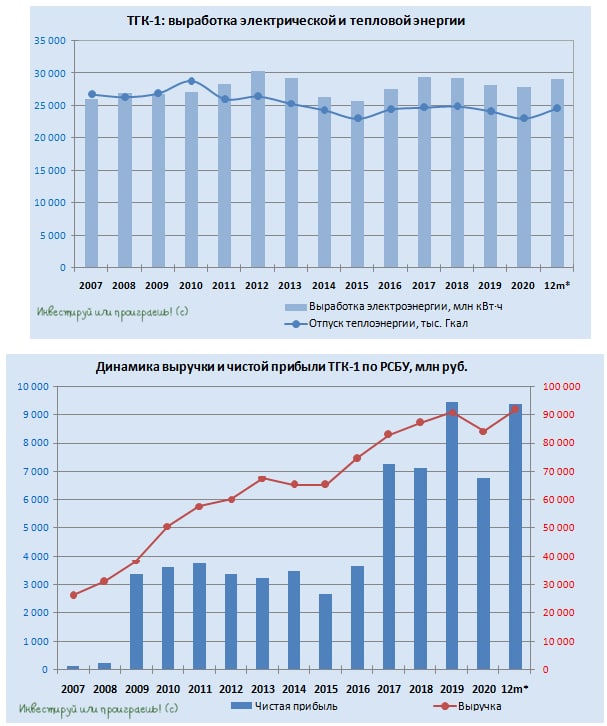

📑 ТГК-1 представила свои производственные результаты, а также отчиталась по РСБУ за 6 месяцев 2021 года.

📈 С января по июнь текущего года выработка электроэнергии выросла на 7,7% (г/г) до 16,2 млрд кВт∙ч, отпуск теплоэнергии также прибавил на 11,6% до 14,9 млн Гкал. Положительная динамика операционных показателей стала возможна благодаря повышенному спросу на электроэнергию и теплоэнергию, из-за более холодной и затяжной зимы в регионах присутствия компании, а также росту востребованности генерирующего оборудования компании на оптовом рынке.

📈 Неудивительно, что на этом фоне выручка ТГК-1 по РСБУ за 6 месяцев 2021 года выросла сразу на 16,7% до 52,5 млрд рублей, получив дополнительную поддержку в виде повышения индекса цен на рынке на сутки вперёд (РСВ) и наращивания экспортных поставок электроэнергии, в связи с благоприятной рыночной конъюнктурой на скандинавском рынке Nord Pool (экспортное направление).

📈 На фоне роста производства выросла и себестоимость – на 12,8% до 43,4 млрд рублей, однако в абсолютном выражении выручка выросла куда заметнее, а потому в итоге ТГК-1 благополучно нарастила чистую прибыль почти наполовину - до 8,1 млрд рублей, а также показатель EBITDA примерно на треть - до 13,5 млрд.

🤔 Любопытно, но чистая прибыль в ltm-выражении сейчас близка к историческому максимуму, достигнутому в 2019 году. И это несмотря на плановое выбывание повышенных платежей за мощность, реализуемую в рамках ДМП, и её переход в менее маржинальный статус КОМ. Кстати, в этом году установленная мощность, которую реализует ТГК-1 по ставкам ДПМ, должна резко сократиться почти вдвое, до десятилетних минимумов.

Судя по всему, пока что роста индекса цен на РСВ достаточно для того, чтобы нивелировать недополучение этих платежей, однако по мере публикации финансовых результатов по МСФО планирую более глубоко заглянуть в эту инвестиционную идею и попытаться переосмыслить и перезагрузить её (как мы это с вами недавно сделали с Мосэнерго, в рамках закрытого клуба).

#TGKA

📈 С января по июнь текущего года выработка электроэнергии выросла на 7,7% (г/г) до 16,2 млрд кВт∙ч, отпуск теплоэнергии также прибавил на 11,6% до 14,9 млн Гкал. Положительная динамика операционных показателей стала возможна благодаря повышенному спросу на электроэнергию и теплоэнергию, из-за более холодной и затяжной зимы в регионах присутствия компании, а также росту востребованности генерирующего оборудования компании на оптовом рынке.

📈 Неудивительно, что на этом фоне выручка ТГК-1 по РСБУ за 6 месяцев 2021 года выросла сразу на 16,7% до 52,5 млрд рублей, получив дополнительную поддержку в виде повышения индекса цен на рынке на сутки вперёд (РСВ) и наращивания экспортных поставок электроэнергии, в связи с благоприятной рыночной конъюнктурой на скандинавском рынке Nord Pool (экспортное направление).

📈 На фоне роста производства выросла и себестоимость – на 12,8% до 43,4 млрд рублей, однако в абсолютном выражении выручка выросла куда заметнее, а потому в итоге ТГК-1 благополучно нарастила чистую прибыль почти наполовину - до 8,1 млрд рублей, а также показатель EBITDA примерно на треть - до 13,5 млрд.

🤔 Любопытно, но чистая прибыль в ltm-выражении сейчас близка к историческому максимуму, достигнутому в 2019 году. И это несмотря на плановое выбывание повышенных платежей за мощность, реализуемую в рамках ДМП, и её переход в менее маржинальный статус КОМ. Кстати, в этом году установленная мощность, которую реализует ТГК-1 по ставкам ДПМ, должна резко сократиться почти вдвое, до десятилетних минимумов.

Судя по всему, пока что роста индекса цен на РСВ достаточно для того, чтобы нивелировать недополучение этих платежей, однако по мере публикации финансовых результатов по МСФО планирую более глубоко заглянуть в эту инвестиционную идею и попытаться переосмыслить и перезагрузить её (как мы это с вами недавно сделали с Мосэнерго, в рамках закрытого клуба).

#TGKA

{kind=link}

В продолжение к предыдущему посту на тему дочек ГЭХ.

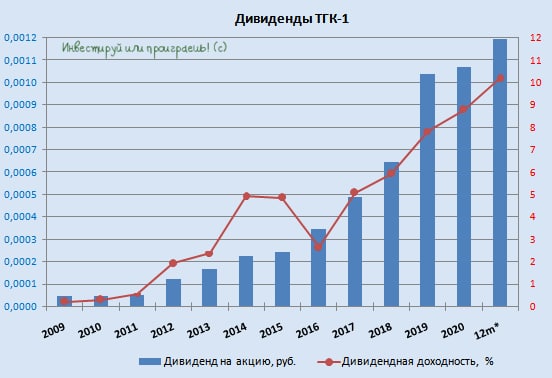

🙈 Я совсем забыл, что неделю назад ТГК-1 тоже отчиталась по МСФО, поэтому и по ней можно посчитать дивиденды, исходя из ltm-значения чистой прибыли за последние 12 месяцев:

💰 ТГК-1: 0,12 коп. на акцию (ДД=10,2%)

Так что верим в дочки ГЭХа (повторюсь, у каждого тут свои герои) и надеемся, что второе полугодие они отработают так же успешно, как и первое!

#TGKA

🙈 Я совсем забыл, что неделю назад ТГК-1 тоже отчиталась по МСФО, поэтому и по ней можно посчитать дивиденды, исходя из ltm-значения чистой прибыли за последние 12 месяцев:

💰 ТГК-1: 0,12 коп. на акцию (ДД=10,2%)

Так что верим в дочки ГЭХа (повторюсь, у каждого тут свои герои) и надеемся, что второе полугодие они отработают так же успешно, как и первое!

#TGKA

{kind=link}

📊 В секторе электрогенерации все компании отчитались по МСФО за 6m2021, а значит самое время обновить расстановку сил здесь.

Ряд историй из этого списка компаний всё более уверенно становятся стабильными дивидендными фишками, другие - вполне могут удивить ростом котировок в случае раскрытия потенциала, есть в этом списке даже очевидная квазиоблигация (правда, со своими рисками) - на "Энел" начинается, на "Россия" кончается.

💼 В целом, представители отечественной электрогенерации достойны попадания в инвестиционные портфели, и о каждой из этих компаний мы поговорили в закрытой части нашего сообщества. Так же, как и проанализировали полугодовую финансовую отчётность каждой из представленных компаний.

👇 Сейчас же предлагаю поучаствовать в опросе, который приведён ниже. Очень любопытно посмотреть на общую картину, какие из бумаг в секторе электрогенерации есть сейчас в ваших инвестиционных портфелях (допускается несколько вариантов ответа при голосовании).

#IRAO #TGKA #MSNG #OGKB #HYDR #UPRO #ENRU

Ряд историй из этого списка компаний всё более уверенно становятся стабильными дивидендными фишками, другие - вполне могут удивить ростом котировок в случае раскрытия потенциала, есть в этом списке даже очевидная квазиоблигация (правда, со своими рисками) - на "Энел" начинается, на "Россия" кончается.

💼 В целом, представители отечественной электрогенерации достойны попадания в инвестиционные портфели, и о каждой из этих компаний мы поговорили в закрытой части нашего сообщества. Так же, как и проанализировали полугодовую финансовую отчётность каждой из представленных компаний.

👇 Сейчас же предлагаю поучаствовать в опросе, который приведён ниже. Очень любопытно посмотреть на общую картину, какие из бумаг в секторе электрогенерации есть сейчас в ваших инвестиционных портфелях (допускается несколько вариантов ответа при голосовании).

#IRAO #TGKA #MSNG #OGKB #HYDR #UPRO #ENRU

{kind=link}

💰 Три публичные дочки ГЭХ (Мосэнерго, ОГК-2 и ТГК-1) на этой неделе благополучно озвучили свои дивидендные рекомендации за 2021 год, и акционеры этих компаний должны быть искренне рады, что в качестве базы для выплат во всех трёх случаях были взяты 50% от чистой прибыли по РСБУ (которая в прошлом году оказалась выше, чем по МСФО).

О причинах такого решения со стороны ГЭХ мы с вами уже рассуждали буквально на днях, и очень приятно, что "внучки" Газпрома тоже по факту оказались дивидендными героями в новой реальности, причём с двузначной див.доходность, что сейчас просто бесценно!

🧮 Итак, что мы имеем по итогу:

Мосэнерго (#MSNG): 0,223 руб. на акцию (ДД=11,3%)

ОГК-2 (#OGKB): 0,09655 руб. на акцию (ДД=15,1%)

ТГК-1 (#TGKA): 0,00112 руб. на акцию (ДД=14,0%)

💼 Из трёх этих компаний в моём инвестиционном портфеле на сегодняшний день только бумаги ОГК-2, да и то на перспективе ближайших 1-2 лет самое время подумывать о выходе из этой истории, т.к. пик повышенных ДПМ-платежей уже в прошлом, и с этого года начнётся их снижение. Очень надеюсь, что на каком-нибудь задёрге вверх мне это удастся сделать, ну а подписчики нашего премиум-канала обязательно узнают об этом первые!

О причинах такого решения со стороны ГЭХ мы с вами уже рассуждали буквально на днях, и очень приятно, что "внучки" Газпрома тоже по факту оказались дивидендными героями в новой реальности, причём с двузначной див.доходность, что сейчас просто бесценно!

🧮 Итак, что мы имеем по итогу:

Мосэнерго (#MSNG): 0,223 руб. на акцию (ДД=11,3%)

ОГК-2 (#OGKB): 0,09655 руб. на акцию (ДД=15,1%)

ТГК-1 (#TGKA): 0,00112 руб. на акцию (ДД=14,0%)

💼 Из трёх этих компаний в моём инвестиционном портфеле на сегодняшний день только бумаги ОГК-2, да и то на перспективе ближайших 1-2 лет самое время подумывать о выходе из этой истории, т.к. пик повышенных ДПМ-платежей уже в прошлом, и с этого года начнётся их снижение. Очень надеюсь, что на каком-нибудь задёрге вверх мне это удастся сделать, ну а подписчики нашего премиум-канала обязательно узнают об этом первые!

{kind=link}

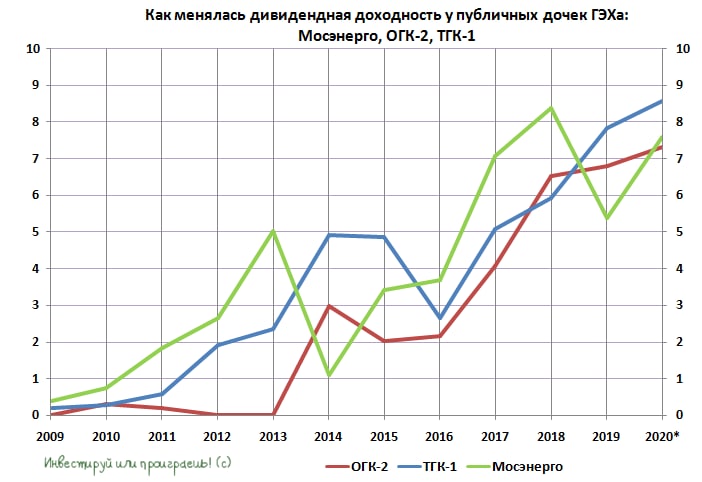

📈 Публичные дочки ГЭХа (Мосэнерго, ОГК-2 и ТГК-1) во времена текущего кризиса по факту оказались прекрасными защитными идеями в портфелях российских инвесторов, и вовсе не случайно котировки акций этих трёх компаний уже дружно вернулись к своим довоенным уровням, оперативно отыграв все свои февральские потери.

🧐 Секреты такого успеха следующие:

1️⃣ Отрасль электрогенерации, которая традиционно является защитной в любые кризисные времена.

Особенно в текущей фазе развития этих трёх публичных дочек ГЭХа, когда инвестиционная программа осталась уже позади, долговая нагрузка не давит, а рост ключевой ставки в 1 кв. 2022 года (в случае с ОГК-2) - это лишь дополнительный плюс к финансовым результатам, благодаря повышенным платежам в рамках ДПМ, которые имеют прямую привязку к этому показателю ЦБ. Да и динамика тарифов на КОМ-рынке тоже радует.

2️⃣ Российская "прописка" и отсутствие геополитических рисков.

Исключением является разве что ТГК-1, почти 30% акций которой принадлежит финской Fortum. Которая, в свою очередь, уже объявила во всеуслышание, что намерена свернуть бизнес в России и продать свои активы до 1 июля 2022 года (осталась неделя до громкой новости?).

В ответ на это ГЭХ уже успел ответить, что готов рассмотреть приобретение пакета акций финского Fortum в ТГК-1, и вероятность такой сделки расценивается как достаточно высокая. В этом случае доля ГЭХ в капитале ТГК-1 превысит 75%, и холдинг должен будет предоставить оферту миноритарным акционерам.

Однако акционерам ТГК-1 вряд ли стоит ожидать существенной премии в случае осуществления подобной сделки. Во-первых, котировки акций находятся сейчас вблизи своих среднегодовых и полугодовых значений, а во-вторых, продажа будет проходить в короткие сроки, и скорее всего её условия будет отвечать интересам покупателя, а не продавца.

3️⃣ Но самым главным фактором поддержки для котировок акций Мосэнерго, ОГК-2 и ТГК-1 стали позитивные дивидендные новости. Напомню, ГЭХ в качестве базы для выплат за 2021 год во всех трёх случаях решил взять 50% от чистой прибыли по РСБУ (которая в прошлом году оказалась выше, чем по МСФО).

О причинах такого решения со стороны ГЭХ мы с вами тоже рассуждали ещё в конце мая, и очень приятно, что "внучки" Газпрома тоже по факту оказались дивидендными героями в новой реальности, причём с двузначной див.доходностью, что сейчас просто бесценно:

Мосэнерго (#MSNG): 0,223 руб. на акцию (ДД=10,6%)

ОГК-2 (#OGKB): 0,09655 руб. на акцию (ДД=14,4%)

ТГК-1 (#TGKA): 0,00112 руб. на акцию (ДД=11,9%)

🧐 Секреты такого успеха следующие:

1️⃣ Отрасль электрогенерации, которая традиционно является защитной в любые кризисные времена.

Особенно в текущей фазе развития этих трёх публичных дочек ГЭХа, когда инвестиционная программа осталась уже позади, долговая нагрузка не давит, а рост ключевой ставки в 1 кв. 2022 года (в случае с ОГК-2) - это лишь дополнительный плюс к финансовым результатам, благодаря повышенным платежам в рамках ДПМ, которые имеют прямую привязку к этому показателю ЦБ. Да и динамика тарифов на КОМ-рынке тоже радует.

2️⃣ Российская "прописка" и отсутствие геополитических рисков.

Исключением является разве что ТГК-1, почти 30% акций которой принадлежит финской Fortum. Которая, в свою очередь, уже объявила во всеуслышание, что намерена свернуть бизнес в России и продать свои активы до 1 июля 2022 года (осталась неделя до громкой новости?).

В ответ на это ГЭХ уже успел ответить, что готов рассмотреть приобретение пакета акций финского Fortum в ТГК-1, и вероятность такой сделки расценивается как достаточно высокая. В этом случае доля ГЭХ в капитале ТГК-1 превысит 75%, и холдинг должен будет предоставить оферту миноритарным акционерам.

Однако акционерам ТГК-1 вряд ли стоит ожидать существенной премии в случае осуществления подобной сделки. Во-первых, котировки акций находятся сейчас вблизи своих среднегодовых и полугодовых значений, а во-вторых, продажа будет проходить в короткие сроки, и скорее всего её условия будет отвечать интересам покупателя, а не продавца.

3️⃣ Но самым главным фактором поддержки для котировок акций Мосэнерго, ОГК-2 и ТГК-1 стали позитивные дивидендные новости. Напомню, ГЭХ в качестве базы для выплат за 2021 год во всех трёх случаях решил взять 50% от чистой прибыли по РСБУ (которая в прошлом году оказалась выше, чем по МСФО).

О причинах такого решения со стороны ГЭХ мы с вами тоже рассуждали ещё в конце мая, и очень приятно, что "внучки" Газпрома тоже по факту оказались дивидендными героями в новой реальности, причём с двузначной див.доходностью, что сейчас просто бесценно:

Мосэнерго (#MSNG): 0,223 руб. на акцию (ДД=10,6%)

ОГК-2 (#OGKB): 0,09655 руб. на акцию (ДД=14,4%)

ТГК-1 (#TGKA): 0,00112 руб. на акцию (ДД=11,9%)

{kind=link}

🏛 Центробанк России продолжит снижать ключевую ставку!

📉Накануне Росстат опубликовал свежие данные по инфляции с 11 по 17 июня: в годовом выражении показатель снизился до 16,4%, а по результатам июня всё идёт к тому, что мы с вами можем стать свидетелями первой в истории месячной дефляции в нашей стране. По крайней мере, с 1 по 17 июня цены снизились на 0.26%.

По всей видимости, пик инфляции в этом году был благополучно пройден в апреле, когда рост индекса потребительских цен достиг уровня 17,8%, и теперь эта цифра с каждым месяцем снижается, и по итогам 2022 года мы вправе рассчитывать на годовую инфляцию в 13-14%.

⚖️ Безусловно, сейчас многие из вас скажут, что реальная инфляция гораздо выше заявленных цифр, и вся эта статистика - враньё, однако здесь надо понимать, что официальная инфляция – это «средняя температура по больнице». Как любят говорить экономисты, у каждого человека своя инфляция.

❗️Нам здесь интересно другое: снижение инфляции позволит ЦБ РФ продолжить курс на снижение ключевой ставки.

📉 Очередное заседание регулятора намечено на 22 июля, и можно ожидать очередного снижения ставки ещё на 50 п.п. до 9%. По крайней мере, на такой исход указывает в том числе и динамика годовых ОФЗ, которая исторически тесно коррелирует с ключевой ставкой.

💰 При ставке 9% и инфляции 16,4%, фондовый рынок становится интересным объектом для инвестиций, особенно на первый план выходят дивидендные бумаги, предлагающие высокую и стабильную доходность.

Двузначной годовой ДД сейчас может порадовать много российских акций, но есть среди них и те эмитенты, которые уже в ближайшие недели заплатит итоговые/финальные дивиденды за 2021 год, которые даже без учёта промежуточных выплат (как в случае с МТС) отметятся двузначной доходностью:

🔸ОГК-2 (#OGKB) - 0,0966 руб. (ДД= 14,8%), закрытие реестра 11 июля.

🔸Мосэнерго (#MSNG) - дивиденды 0,22308 руб. (ДД= 10,6%), закрытие реестра 11 июля.

🔸ТГК-1 (#TGKA) - дивиденды 0,00112 руб. (ДД=11,9%), закрытие реестра 18 июля

🔸Башнефть ап (#BANEP) - дивиденды 117,29 руб. (ДД= 13,6%), закрытие реестра 11 июля.

🔸МТС (#MTSS) - дивиденды 33,85 руб. (ДД= 12,2%), закрытие реестра 12 июля.

🔸Газпром (#GAZP) - дивиденды 52,53 руб. (ДД= 17,9%) закрытие реестра 20 июля.

👉 Из вышеперечисленных эмитентов мне не нравится разве что префы Башнефти, ввиду низкого уровня корпоративного управления, а остальные бумаги вполне могут быть интересными для покупок на среднесрочную и долгосрочную перспективу.

📉Накануне Росстат опубликовал свежие данные по инфляции с 11 по 17 июня: в годовом выражении показатель снизился до 16,4%, а по результатам июня всё идёт к тому, что мы с вами можем стать свидетелями первой в истории месячной дефляции в нашей стране. По крайней мере, с 1 по 17 июня цены снизились на 0.26%.

По всей видимости, пик инфляции в этом году был благополучно пройден в апреле, когда рост индекса потребительских цен достиг уровня 17,8%, и теперь эта цифра с каждым месяцем снижается, и по итогам 2022 года мы вправе рассчитывать на годовую инфляцию в 13-14%.

⚖️ Безусловно, сейчас многие из вас скажут, что реальная инфляция гораздо выше заявленных цифр, и вся эта статистика - враньё, однако здесь надо понимать, что официальная инфляция – это «средняя температура по больнице». Как любят говорить экономисты, у каждого человека своя инфляция.

❗️Нам здесь интересно другое: снижение инфляции позволит ЦБ РФ продолжить курс на снижение ключевой ставки.

📉 Очередное заседание регулятора намечено на 22 июля, и можно ожидать очередного снижения ставки ещё на 50 п.п. до 9%. По крайней мере, на такой исход указывает в том числе и динамика годовых ОФЗ, которая исторически тесно коррелирует с ключевой ставкой.

💰 При ставке 9% и инфляции 16,4%, фондовый рынок становится интересным объектом для инвестиций, особенно на первый план выходят дивидендные бумаги, предлагающие высокую и стабильную доходность.

Двузначной годовой ДД сейчас может порадовать много российских акций, но есть среди них и те эмитенты, которые уже в ближайшие недели заплатит итоговые/финальные дивиденды за 2021 год, которые даже без учёта промежуточных выплат (как в случае с МТС) отметятся двузначной доходностью:

🔸ОГК-2 (#OGKB) - 0,0966 руб. (ДД= 14,8%), закрытие реестра 11 июля.

🔸Мосэнерго (#MSNG) - дивиденды 0,22308 руб. (ДД= 10,6%), закрытие реестра 11 июля.

🔸ТГК-1 (#TGKA) - дивиденды 0,00112 руб. (ДД=11,9%), закрытие реестра 18 июля

🔸Башнефть ап (#BANEP) - дивиденды 117,29 руб. (ДД= 13,6%), закрытие реестра 11 июля.

🔸МТС (#MTSS) - дивиденды 33,85 руб. (ДД= 12,2%), закрытие реестра 12 июля.

🔸Газпром (#GAZP) - дивиденды 52,53 руб. (ДД= 17,9%) закрытие реестра 20 июля.

👉 Из вышеперечисленных эмитентов мне не нравится разве что префы Башнефти, ввиду низкого уровня корпоративного управления, а остальные бумаги вполне могут быть интересными для покупок на среднесрочную и долгосрочную перспективу.

{kind=link}

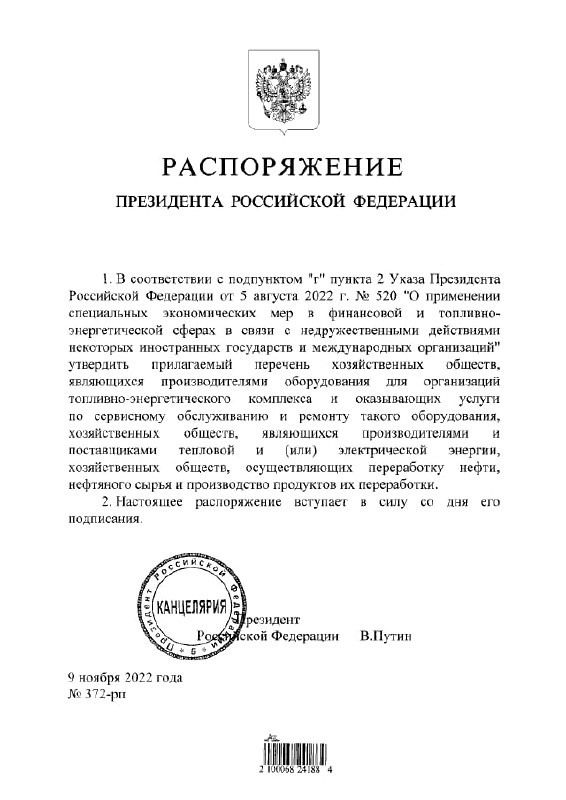

❗️Президент Владимир Путин утвердил список из 191 производителя оборудования и сервисных услуг для топливо-энергетического комплекса (ТЭК), сделки с иностранными долям в которых становятся невозможны. Запрет вводится в рамках указа президента от 5 августа, который ограничивает до 31 декабря 2022 года сделки с акциями и долями российских стратегических компаний для инвесторов из недружественных стран.

«Настоящее распоряжение вступает в силу со дня его подписания»,— говорится в опубликованном сегодня, 9 ноября, документе.

⚖️ Подразумевается, что для каждой из 191 компаний из этого списка установлен запрет на сделки с долями и акциями, а также со вкладами в уставные капиталы, если не получено специальное разрешение на такие операции.

📉 Удивительно, но именно после этой новости котировки акций Юнипро (#UPRO) начали дружно валиться вниз, теряя в моменте почти 5% от вчерашнего закрытия. Хотя никакой сенсации в сегодняшней новости совершенно нет! Если найдётся адекватный российский покупатель (Интер РАО?) на мажоритарную долю Uniper (которому принадлежит 83,73% акций Юнипро), то я не сомневаюсь, что соответствующее специальное разрешение от российских властей будет получено.

📉 В этом смысле котировки акций ТГК-1 (#TGKA) отреагировали на новость куда более адекватней и спокойней, хотя и они теряют почти 2% по сравнению со вчерашним закрытием.

👉 Ещё раз ключевой посыл: в этой новости сенсации нет! Это всё, что нужно знать после прочтения данного поста.

«Настоящее распоряжение вступает в силу со дня его подписания»,— говорится в опубликованном сегодня, 9 ноября, документе.

⚖️ Подразумевается, что для каждой из 191 компаний из этого списка установлен запрет на сделки с долями и акциями, а также со вкладами в уставные капиталы, если не получено специальное разрешение на такие операции.

📉 Удивительно, но именно после этой новости котировки акций Юнипро (#UPRO) начали дружно валиться вниз, теряя в моменте почти 5% от вчерашнего закрытия. Хотя никакой сенсации в сегодняшней новости совершенно нет! Если найдётся адекватный российский покупатель (Интер РАО?) на мажоритарную долю Uniper (которому принадлежит 83,73% акций Юнипро), то я не сомневаюсь, что соответствующее специальное разрешение от российских властей будет получено.

📉 В этом смысле котировки акций ТГК-1 (#TGKA) отреагировали на новость куда более адекватней и спокойней, хотя и они теряют почти 2% по сравнению со вчерашним закрытием.

👉 Ещё раз ключевой посыл: в этой новости сенсации нет! Это всё, что нужно знать после прочтения данного поста.

{kind=link}

📈 Ещё вчера на вечерней торговой сессии акции Юнипро (#UPRO) взлетели почти на 10%, и сегодня будет очень любопытно посмотреть на дальнейшее развитие ситуации.

📈 Также хорошую поддержку могут получить и бумаги ТГК-1 (#TGKA), в капитале которой доля Fortum составляет 29,4%. Тоже будем пристально наблюдать!

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM