🛢Дисконт между нефтью Urals и Brent обновил исторический минимум.

📉Дисконт российской нефти Urals к эталонному сорту Brent вчера обновил исторический минимум и достиг отметки $37,34 за баррель, что стало новым антирекордом и не очень хорошим знаком для российской нефтедобывающей отрасли.

Получается, что по факту нефтетрейдеры покупают российскую нефть по цене $74,5 за бочку, что в пересчёте на рубли означает 5,9 тыс. руб.

🇺🇸🇪🇺 Рискну сказать вслух, что западные санкции самое сильное влияние оказали именно на нефтяной сектор, что не удивительно, поскольку экспорт чёрного золота занимает первое место в торговом балансе России.

За период с января по март текущего года средняя цена Urals составила в среднем $88,9 за бочку, в апреле показатель будет, по всей видимости, около $75.

❓Комфортны ли текущие цены для отечественных нефтяников?

К примеру, менеджмент Татнефти ранее заявлял, что закладывает на этот год в бизнес-план показатель $66,2 за баррель. Да и другие представители отечественной нефтянки в отношении цен на 2022 год не витали в облаках, закладывая в свои бюджеты по крайней мере двузначные цифры на чёрное золото.

Поэтому пока особых причин для паники нет, несмотря на гигантский дисконт к эталонному сорту.

🤦 Но вот ближе к осени проблемы действительно могут начаться, когда пройдёт пик потребления нефти, а запасы в странах ОЭСР (Организация экономического сотрудничества и развития) увеличатся, на фоне роста добычи чёрного золота странами ОПЕК+.

👉 Продолжаю держать в своём портфеле префы Сургутнефтегаза (#SNGSP) и Татнефти (#TATNP), а также обычки Газпром Нефти (#SIBN) и ЛУКОЙЛа (#LKOH), очень хочу нарастить Роснефть (#ROSN) и буду внимательно следить за дальнейшим развитием событий.

❤️ Традиционно напоминаю, что лайки приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📉Дисконт российской нефти Urals к эталонному сорту Brent вчера обновил исторический минимум и достиг отметки $37,34 за баррель, что стало новым антирекордом и не очень хорошим знаком для российской нефтедобывающей отрасли.

Получается, что по факту нефтетрейдеры покупают российскую нефть по цене $74,5 за бочку, что в пересчёте на рубли означает 5,9 тыс. руб.

🇺🇸🇪🇺 Рискну сказать вслух, что западные санкции самое сильное влияние оказали именно на нефтяной сектор, что не удивительно, поскольку экспорт чёрного золота занимает первое место в торговом балансе России.

За период с января по март текущего года средняя цена Urals составила в среднем $88,9 за бочку, в апреле показатель будет, по всей видимости, около $75.

❓Комфортны ли текущие цены для отечественных нефтяников?

К примеру, менеджмент Татнефти ранее заявлял, что закладывает на этот год в бизнес-план показатель $66,2 за баррель. Да и другие представители отечественной нефтянки в отношении цен на 2022 год не витали в облаках, закладывая в свои бюджеты по крайней мере двузначные цифры на чёрное золото.

Поэтому пока особых причин для паники нет, несмотря на гигантский дисконт к эталонному сорту.

🤦 Но вот ближе к осени проблемы действительно могут начаться, когда пройдёт пик потребления нефти, а запасы в странах ОЭСР (Организация экономического сотрудничества и развития) увеличатся, на фоне роста добычи чёрного золота странами ОПЕК+.

👉 Продолжаю держать в своём портфеле префы Сургутнефтегаза (#SNGSP) и Татнефти (#TATNP), а также обычки Газпром Нефти (#SIBN) и ЛУКОЙЛа (#LKOH), очень хочу нарастить Роснефть (#ROSN) и буду внимательно следить за дальнейшим развитием событий.

❤️ Традиционно напоминаю, что лайки приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

Forwarded from Инвестируй или проиграешь PREMIUM

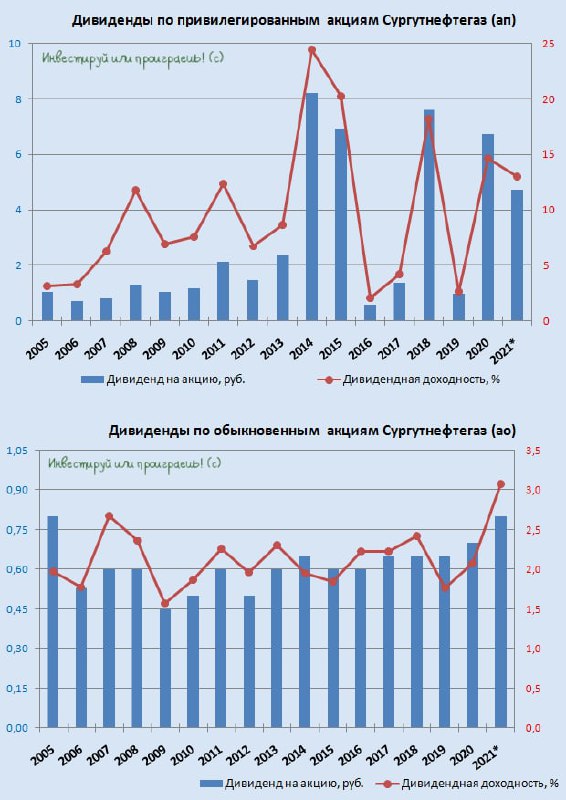

💰 Обыкновенные (#SNGS) и привилегированные (#SNGSP) акции Сургутнефтегаза сегодня раллируют, прибавляя на данную минуту на 8,3% и 4,5% соответственно, по сравнению с вчерашним закрытием.

1️⃣ Сначала компания отказалась от моратория на банкротство, дав участникам рынка прямой намёк на положительный дивидендный исход.

2️⃣ А чуть позже этот положительный исход действительно благополучно состоялся: на состоявшемся ГОСА акционеры Сургутнефтегаза одобрили дивиденды за 2021 год в размере 4,73 руб. на привилегированную акцию и 0,8 руб. на обыкновенную акцию.

3️⃣ Наконец, ещё одним позитивным моментом для котировок акций Сургутнефтегаза стали очередные слухи, на сей раз речь идёт о возможной покупке «Сахалин-2» (а несколькими днями ранее ходили слухи о покупке доли в ЛУКОЙЛе). Сейчас любые новости относительно реального применения валютной кубышки (особенно в новой реальности) воспринимаются позитивно, т.к. долларовый кэш резко стал токсичным, и рано или поздно часть из этих слухов наверняка начнут реализовываться в жизнь.

👉 Ну а пока радуемся, что после вчерашнего горького послевкусия в Газпроме нас уже вчера поздно вечером успела порадовать Роснефть приятными дивидендными новостями, ну а теперь и Сургутнефтегаз!

А это значит, что инвестициям быть!

Инвестируй или проиграешь!©

1️⃣ Сначала компания отказалась от моратория на банкротство, дав участникам рынка прямой намёк на положительный дивидендный исход.

2️⃣ А чуть позже этот положительный исход действительно благополучно состоялся: на состоявшемся ГОСА акционеры Сургутнефтегаза одобрили дивиденды за 2021 год в размере 4,73 руб. на привилегированную акцию и 0,8 руб. на обыкновенную акцию.

3️⃣ Наконец, ещё одним позитивным моментом для котировок акций Сургутнефтегаза стали очередные слухи, на сей раз речь идёт о возможной покупке «Сахалин-2» (а несколькими днями ранее ходили слухи о покупке доли в ЛУКОЙЛе). Сейчас любые новости относительно реального применения валютной кубышки (особенно в новой реальности) воспринимаются позитивно, т.к. долларовый кэш резко стал токсичным, и рано или поздно часть из этих слухов наверняка начнут реализовываться в жизнь.

👉 Ну а пока радуемся, что после вчерашнего горького послевкусия в Газпроме нас уже вчера поздно вечером успела порадовать Роснефть приятными дивидендными новостями, ну а теперь и Сургутнефтегаз!

А это значит, что инвестициям быть!

Инвестируй или проиграешь!©

{kind=link}

📣 Финансовые власти России в лице министра финансов Антона Силуанова и зампреда ЦБ Алексея Заботкина в самом конце 2022 года дали интервью СМИ. Мы собрали ключевые тезисы и предлагаем их вашему вниманию:

✔️Антон Силуанов в очередной раз пообещал, что налоговая нагрузка на бизнес останется неизменной. Аналогичные обещания он делал ровно год назад, однако на практике в этом году пострадали многие экспортёры. При этом министр финансов допустил возможность увеличения налогов после 2023 года.

✔️Минфин может начать пополнение Фонда национального благосостояния (ФНБ), в соответствие с обновленным бюджетным правилом. Пополнять ФНБ планируется в китайской валюте.

✔️Руководители Центробанка России считают, что текущие факторы позволяют удерживать ключевую ставку на уровне 7,5%, что вернет инфляцию к 4% в 2024 году, однако при этом сохраняется вероятность повышения ставки в наступившем 2023 году.

✔️Снижение цен на нефть в конце года спровоцировало ослабление курса рубля. При девальвации рубля на 10% инфляция вырастает на 0,5% через полгода. Поскольку ЦБ не планирует смягчать ограничения на движение капитала, то маловероятно, что мы увидим сильную девальвацию рубля.

✔️Влияние мировой экономики на российскую остается существенным. Мы по-прежнему остаемся весьма открытой экономикой, хотя есть ограничения по импорту, но те же физические объемы экспорта и цены нашего экспорта сильно зависят от мировой конъюнктуры. Поэтому инвесторам не следует думать, что наш фондовый рынок не будет реагировать на тренды внешних рынков.

✔️Структурная адаптация — это более длительный процесс. Отечественная экономика скорее всего вернётся на уровни прошлого года в 2025 году.

❓Что мы имеем в сухом остатке?

1️⃣ Поскольку Минфин планирует увеличить закупки китайской валюты в следующем году, будем ждать роста котировок юаня и для парковки такого кэша можно использовать юаневые облигаций надежных эмитентов.

2️⃣ Видимо, финансовые власти посчитали, что экономика уже смогла выстроить новые логистические цепочки для закупки импорта, а значит теперь нет необходимости искусственно поддерживать крепкий курс рубля. Поэтому и начался обратный процесс, гораздо более позитивный для наших отечественных экспортёров, доходы которых существенно просели во втором полугодии.

Вполне возможно, на этом фоне опережающую динамику будут демонстрировать те публичные эмитенты, которые сильно упали в последнее время. К примеру, в бумагах Segezha Group (#SGZH), финансовые результаты которой мы анализировали в середине декабря, и которую мы хорошенько прожарили месяц тому назад, были сильные распродажи и, вполне возможен хороший отскок в течение ближайших месяцев. Слабый рубль в этой истории придётся как нельзя кстати!

Впрочем, префы Сургутнефтегаза (#SNGSP) тоже вдохнут свежего воздуха на девальвационных процессах, при этом главной интригой этого года будет физическое состояние валютной "кубышки", которая могла пострадать в новой реальности.

Я бы мог ещё отметить акции АЛРОСА (#ALRS), которые находятся в шаге от обновления своих трёхлетних минимумов и в двух шагах от обновления 9-летних минимумов, однако история с налоговыми поправками выглядит очень токсично и уж точно не прибавляет российским частным инвесторам желания покупать бумаги компании.

Про российских сталеваров в лице НЛМК (#NLMK), ММК (#MAGN) и Северстали (#CHMF) я тактично промолчу, т.к. после того, как 31 декабря 2022 года Совет директоров НЛМК не одобрил рекомендованные ранее промежуточные дивиденды, дивидендная история в этом секторе вновь переносится на неопределённый срок. И это печально, т.к. возможности для выплат у этих компаний точно имеются.

©Инвестируй или проиграешь!

✔️Антон Силуанов в очередной раз пообещал, что налоговая нагрузка на бизнес останется неизменной. Аналогичные обещания он делал ровно год назад, однако на практике в этом году пострадали многие экспортёры. При этом министр финансов допустил возможность увеличения налогов после 2023 года.

✔️Минфин может начать пополнение Фонда национального благосостояния (ФНБ), в соответствие с обновленным бюджетным правилом. Пополнять ФНБ планируется в китайской валюте.

✔️Руководители Центробанка России считают, что текущие факторы позволяют удерживать ключевую ставку на уровне 7,5%, что вернет инфляцию к 4% в 2024 году, однако при этом сохраняется вероятность повышения ставки в наступившем 2023 году.

✔️Снижение цен на нефть в конце года спровоцировало ослабление курса рубля. При девальвации рубля на 10% инфляция вырастает на 0,5% через полгода. Поскольку ЦБ не планирует смягчать ограничения на движение капитала, то маловероятно, что мы увидим сильную девальвацию рубля.

✔️Влияние мировой экономики на российскую остается существенным. Мы по-прежнему остаемся весьма открытой экономикой, хотя есть ограничения по импорту, но те же физические объемы экспорта и цены нашего экспорта сильно зависят от мировой конъюнктуры. Поэтому инвесторам не следует думать, что наш фондовый рынок не будет реагировать на тренды внешних рынков.

✔️Структурная адаптация — это более длительный процесс. Отечественная экономика скорее всего вернётся на уровни прошлого года в 2025 году.

❓Что мы имеем в сухом остатке?

1️⃣ Поскольку Минфин планирует увеличить закупки китайской валюты в следующем году, будем ждать роста котировок юаня и для парковки такого кэша можно использовать юаневые облигаций надежных эмитентов.

2️⃣ Видимо, финансовые власти посчитали, что экономика уже смогла выстроить новые логистические цепочки для закупки импорта, а значит теперь нет необходимости искусственно поддерживать крепкий курс рубля. Поэтому и начался обратный процесс, гораздо более позитивный для наших отечественных экспортёров, доходы которых существенно просели во втором полугодии.

Вполне возможно, на этом фоне опережающую динамику будут демонстрировать те публичные эмитенты, которые сильно упали в последнее время. К примеру, в бумагах Segezha Group (#SGZH), финансовые результаты которой мы анализировали в середине декабря, и которую мы хорошенько прожарили месяц тому назад, были сильные распродажи и, вполне возможен хороший отскок в течение ближайших месяцев. Слабый рубль в этой истории придётся как нельзя кстати!

Впрочем, префы Сургутнефтегаза (#SNGSP) тоже вдохнут свежего воздуха на девальвационных процессах, при этом главной интригой этого года будет физическое состояние валютной "кубышки", которая могла пострадать в новой реальности.

Я бы мог ещё отметить акции АЛРОСА (#ALRS), которые находятся в шаге от обновления своих трёхлетних минимумов и в двух шагах от обновления 9-летних минимумов, однако история с налоговыми поправками выглядит очень токсично и уж точно не прибавляет российским частным инвесторам желания покупать бумаги компании.

Про российских сталеваров в лице НЛМК (#NLMK), ММК (#MAGN) и Северстали (#CHMF) я тактично промолчу, т.к. после того, как 31 декабря 2022 года Совет директоров НЛМК не одобрил рекомендованные ранее промежуточные дивиденды, дивидендная история в этом секторе вновь переносится на неопределённый срок. И это печально, т.к. возможности для выплат у этих компаний точно имеются.

©Инвестируй или проиграешь!

{kind=link}

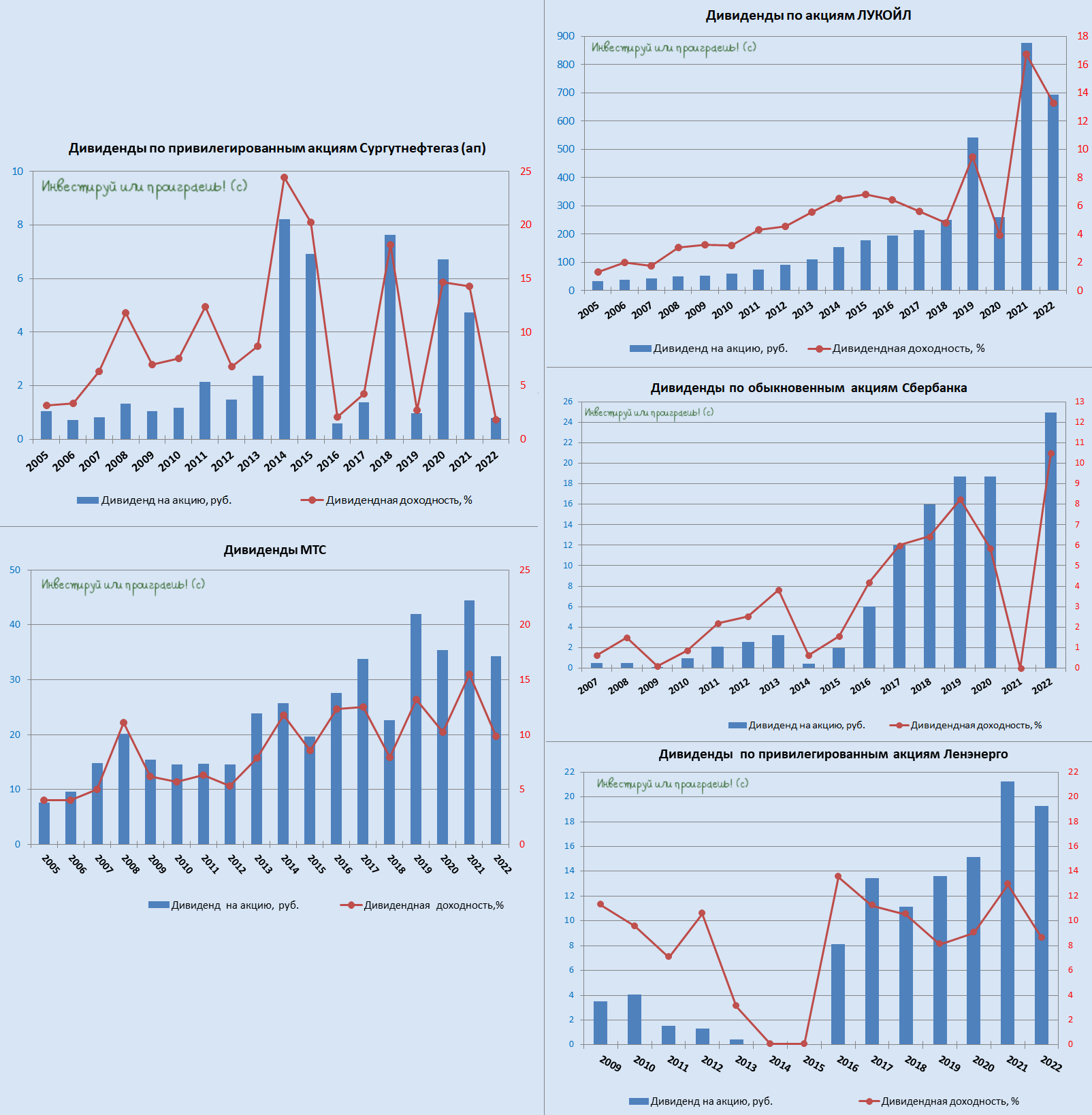

💰 Промсвязьбанк (ПСБ) назвал ТОП-5 российских дивидендных акций на 2023 год:

🟢 Сургутнефтегаз ап (#SNGSP) - традиционные бенефициары ослабления курса рубля. По ним компания выплачивает дивиденды, исходя из чистой прибыли, которая сильно зависит от курсовых разниц. Держатели "префов" по итогам прошлого года могут получить 4-5 руб. на акцию, что означает ДД порядка 15-19%.

🟢 Роснефть (#ROSN) выглядит привлекательно, в случае перенаправления продажи нефти из Европы в Азию. В ближайшие 12 месяцев ожидается, что дивидендные выплаты составят 54,39 руб. на акцию (ДД=15%).

🟢 Газпромнефть (#SIBN) смотрится достаточно выигрышно за счет большей ориентации на внутренний спрос. Экспортные потоки также будут перенаправлены в Азию. Компания стабильно выплачивает дивиденды. В ближайшие 12 месяцев ожидаются выплаты 65 руб. на акцию (ДД=13%).

🟢 Фосагро (#PHOR) - крупнейший в России производитель фосфорных удобрений. Продовольственный кризис в мире поддерживает спрос на удобрения на высоком уровне, а высокие цены на газ вытесняют низкорентабельных европейских конкурентов. В ближайшие 12 месяцев ожидаются выплаты 1416 руб. на акция (ДД=22%)".

🟢 Магнит (#MGNT) показал уверенные результаты в 2022 году. А по итогам первого полугодия объем денежных средств увеличился до 94 млрд руб. В 2023 году компания может вернуться к выплате дивидендов. В ближайшие 12 месяцев ожидается выплата 600 руб. на акцию (ДД=14%).

P.S. От себя добавлю, что первые четыре дивидендные истории я в целом одобряю, а вот по поводу Магнита у меня гораздо более осторожные ожидания по выплатам. О мажоритарном акционере в лице Marathon Group (с долей в Магните почти 30%) с кипрской пропиской я ещё готов тактично промолчать, а вот отсутствие финансовой отчётности за 3Q2022 года вызывает у меня возмущение и недопонимание. Кстати, Детский мир тоже тянул с отчетом, а потом выкатил новость про делистинг. Надеюсь Магнит так не будет делать, но я уже в новой реальности не исключаю и этот сценарий.

©Инвестрируй или проиграешь

🟢 Сургутнефтегаз ап (#SNGSP) - традиционные бенефициары ослабления курса рубля. По ним компания выплачивает дивиденды, исходя из чистой прибыли, которая сильно зависит от курсовых разниц. Держатели "префов" по итогам прошлого года могут получить 4-5 руб. на акцию, что означает ДД порядка 15-19%.

🟢 Роснефть (#ROSN) выглядит привлекательно, в случае перенаправления продажи нефти из Европы в Азию. В ближайшие 12 месяцев ожидается, что дивидендные выплаты составят 54,39 руб. на акцию (ДД=15%).

🟢 Газпромнефть (#SIBN) смотрится достаточно выигрышно за счет большей ориентации на внутренний спрос. Экспортные потоки также будут перенаправлены в Азию. Компания стабильно выплачивает дивиденды. В ближайшие 12 месяцев ожидаются выплаты 65 руб. на акцию (ДД=13%).

🟢 Фосагро (#PHOR) - крупнейший в России производитель фосфорных удобрений. Продовольственный кризис в мире поддерживает спрос на удобрения на высоком уровне, а высокие цены на газ вытесняют низкорентабельных европейских конкурентов. В ближайшие 12 месяцев ожидаются выплаты 1416 руб. на акция (ДД=22%)".

🟢 Магнит (#MGNT) показал уверенные результаты в 2022 году. А по итогам первого полугодия объем денежных средств увеличился до 94 млрд руб. В 2023 году компания может вернуться к выплате дивидендов. В ближайшие 12 месяцев ожидается выплата 600 руб. на акцию (ДД=14%).

P.S. От себя добавлю, что первые четыре дивидендные истории я в целом одобряю, а вот по поводу Магнита у меня гораздо более осторожные ожидания по выплатам. О мажоритарном акционере в лице Marathon Group (с долей в Магните почти 30%) с кипрской пропиской я ещё готов тактично промолчать, а вот отсутствие финансовой отчётности за 3Q2022 года вызывает у меня возмущение и недопонимание. Кстати, Детский мир тоже тянул с отчетом, а потом выкатил новость про делистинг. Надеюсь Магнит так не будет делать, но я уже в новой реальности не исключаю и этот сценарий.

©Инвестрируй или проиграешь

{kind=link}

Я написал "вполне возможно", потому что приведённая повестка СД не предусматривает каких-либо других вопросов, кроме общего о проведении ГОСА. Но все понимают, что эта интрига, что называется, витает в воздухе и рано или поздно должна произойти развязка.

💰 Ну а в ожидании этой развязки я предлагаю вашему вниманию пост, который я ещё в самом начале текущего года подготовил для нашего премиум-канала, и теперь самое время поделиться этой пищей для размышлений на широкую аудиторию:

https://teletype.in/@invest_or_lost/2vKjCtGswyc

👉 Не поленитесь почитать его на выходных, и с нетерпением ждём понедельника! Развязка в истории с дивидендами в префах Сургутнефтегаза уже близко! И очень хочется верить, что тот темп, который вчера задал рынку ЛУКОЙЛ, будет продолжен!

Please open Telegram to view this post

VIEW IN TELEGRAM

Teletype

Каких дивидендов ждать от префов Сургутнефтегаза за 2022 год?

🤔 На фоне ослабления рубля, которое мы наблюдаем последние несколько недель, к инвестиционной идее в привилегированных акциях...

💰 Дивидендные качели

Вчерашний день оказался очень богатым на дивидендные новости. И если некоторые из этих новостей смогли порадовать акционеров, другие - напротив, серьёзно расстроили, обвалив в моменте котировки акций. Давайте соберём воедино весь этот дивидендный информационный фон последних дней, отметив каждую новость с положительной или отрицательной стороны:

➕ МТС (#MTSS) по итогам 2022 года рекомендовал направить акционерам 34,29 руб. на бумагу, что по текущим котировкам сулит ДД=11,1%! По-настоящему щедрый подарок для российских инвесторов в четверг вечером, а рекомендованный размер дивидендов в инвестиционном кейсе МТС оказался выше ожиданий рынка и моих собственных прогнозов - ведь в лучшем случае я рассчитывал на 30 руб. с небольшим "хвостиком", но в итоге этот "хвостик" оказался гораздо больше. И это прекрасно!

➕ ЛСР (#LSRG) совершенно неожиданно взял и рекомендовал в качестве дивидендов за 2022 год 78 руб. на акцию. Да-да, те самые 78 руб., которые мы не видели с далёкого 2018 года! По текущим котировкам это сулит потенциальную ДД=13,6%, однако нужно дождаться ещё официального одобрения дивидендной рекомендации на ГОСА (26 июня 2023 года), и теоретически здесь могут быть неприятные сюрпризы.

➖ А вот Сургутнефтегаз (#SNGS, #SNGSP) взял - и рекомендовал направить на выплаты 0,8 руб. на оба типа акций, что оказалось существенно ниже как ожиданий рынка, так и моих собственных прогнозов и расчетов. Тот неловкий момент, когда доходность по обычкам Сургута (ДД=3,3%) превышает доходность по префам Сургута (ДД=2,5%). О возможных причинах столь неожиданного дивидендного решения я сегодня порассуждал отдельно в премиуме, в рамках большого поста на эту тему, но если попытаться подытожить, то то я не вижу ни одного фактора, который поддержал бы котировки префов Сургута в краткосрочной перспективе. А вот в среднесрочной и долгосрочной перспективе этот инвестиционный кейс может нормализоваться.

➕ Башнефть (#BANE, #BANEP), о публичном существовании которой я периодически забываю, напомнила о себе, рекомендовав в качестве дивидендов за 2022 год 199,99 руб. на оба типа акций (по обычкам ДД=11,9%, по префам ДД=13,2%). Рекомендованные дивиденды оказались выше наших ожиданий, и вариантов тут ровно два: либо компания получила рекордную чистую прибыль в своей истории (142 млрд руб.) и распределила акционерам 25% от этой суммы, согласно своей див.политике, либо прибыль оказалась скромнее при большей норме выплат. Склоняюсь всё же к первому варианту, но в любом случае это приятный подарок акционерам!

➖ Акрон (#AKRN) оставил своих акционеров без дивидендов за 2022 год, но вряд ли для акционеров компании это стало большим сюрпризом. Ещё в декабре прошлого года, во время прожарки компании, я отмечал, что дивидендные перспективы Акрона из-за люксембургской прописки “Редбрик Инвестментс” (31% в капитале Акрона) по-прежнему весьма туманны и поставлены на паузу. Отметил знаком минус данную новость, но никакого удивления лично у меня она не вызвала.

➖ Распадская (#RASP) на состоявшемся вчера ГОСА одобрила мартовскую рекомендацию Совета директоров не выплачивать дивиденды за 2022 год. Впрочем, здесь глупо было надеяться на чудо, учитывая тот момент, что ключевой акционер в лице EVRAZ зарегистрирован в недружественной юрисдикции.

🟰 Фосагро (#PHOR): вчерашний ажиотаж с негативным оттенком вокруг компании мне совершенно не понятен, и я очень удивлён, что отсутствие дивидендных рекомендаций от Совета директоров в день проведения собрания воспринимается столь негативно инвестиционной общественностью. Терпение, друзья, только терпение! Просто абстрагируйтесь от этой истории и в самое ближайшее время ждите хороших новостей от компании (я надеюсь).

❤️ Обязательно поставьте лайк под этим постом, не стесняйтесь вступать в наш премиум (ведь тогда все ссылки из наших постов станут для вас открытыми) и любите дивиденды также сильно, как их люблю я! Ударной вам и плодотворной пятницы и насыщенных выходных!

© Инвестируй или проиграешь

Вчерашний день оказался очень богатым на дивидендные новости. И если некоторые из этих новостей смогли порадовать акционеров, другие - напротив, серьёзно расстроили, обвалив в моменте котировки акций. Давайте соберём воедино весь этот дивидендный информационный фон последних дней, отметив каждую новость с положительной или отрицательной стороны:

➕ МТС (#MTSS) по итогам 2022 года рекомендовал направить акционерам 34,29 руб. на бумагу, что по текущим котировкам сулит ДД=11,1%! По-настоящему щедрый подарок для российских инвесторов в четверг вечером, а рекомендованный размер дивидендов в инвестиционном кейсе МТС оказался выше ожиданий рынка и моих собственных прогнозов - ведь в лучшем случае я рассчитывал на 30 руб. с небольшим "хвостиком", но в итоге этот "хвостик" оказался гораздо больше. И это прекрасно!

➕ ЛСР (#LSRG) совершенно неожиданно взял и рекомендовал в качестве дивидендов за 2022 год 78 руб. на акцию. Да-да, те самые 78 руб., которые мы не видели с далёкого 2018 года! По текущим котировкам это сулит потенциальную ДД=13,6%, однако нужно дождаться ещё официального одобрения дивидендной рекомендации на ГОСА (26 июня 2023 года), и теоретически здесь могут быть неприятные сюрпризы.

➖ А вот Сургутнефтегаз (#SNGS, #SNGSP) взял - и рекомендовал направить на выплаты 0,8 руб. на оба типа акций, что оказалось существенно ниже как ожиданий рынка, так и моих собственных прогнозов и расчетов. Тот неловкий момент, когда доходность по обычкам Сургута (ДД=3,3%) превышает доходность по префам Сургута (ДД=2,5%). О возможных причинах столь неожиданного дивидендного решения я сегодня порассуждал отдельно в премиуме, в рамках большого поста на эту тему, но если попытаться подытожить, то то я не вижу ни одного фактора, который поддержал бы котировки префов Сургута в краткосрочной перспективе. А вот в среднесрочной и долгосрочной перспективе этот инвестиционный кейс может нормализоваться.

➕ Башнефть (#BANE, #BANEP), о публичном существовании которой я периодически забываю, напомнила о себе, рекомендовав в качестве дивидендов за 2022 год 199,99 руб. на оба типа акций (по обычкам ДД=11,9%, по префам ДД=13,2%). Рекомендованные дивиденды оказались выше наших ожиданий, и вариантов тут ровно два: либо компания получила рекордную чистую прибыль в своей истории (142 млрд руб.) и распределила акционерам 25% от этой суммы, согласно своей див.политике, либо прибыль оказалась скромнее при большей норме выплат. Склоняюсь всё же к первому варианту, но в любом случае это приятный подарок акционерам!

➖ Акрон (#AKRN) оставил своих акционеров без дивидендов за 2022 год, но вряд ли для акционеров компании это стало большим сюрпризом. Ещё в декабре прошлого года, во время прожарки компании, я отмечал, что дивидендные перспективы Акрона из-за люксембургской прописки “Редбрик Инвестментс” (31% в капитале Акрона) по-прежнему весьма туманны и поставлены на паузу. Отметил знаком минус данную новость, но никакого удивления лично у меня она не вызвала.

➖ Распадская (#RASP) на состоявшемся вчера ГОСА одобрила мартовскую рекомендацию Совета директоров не выплачивать дивиденды за 2022 год. Впрочем, здесь глупо было надеяться на чудо, учитывая тот момент, что ключевой акционер в лице EVRAZ зарегистрирован в недружественной юрисдикции.

🟰 Фосагро (#PHOR): вчерашний ажиотаж с негативным оттенком вокруг компании мне совершенно не понятен, и я очень удивлён, что отсутствие дивидендных рекомендаций от Совета директоров в день проведения собрания воспринимается столь негативно инвестиционной общественностью. Терпение, друзья, только терпение! Просто абстрагируйтесь от этой истории и в самое ближайшее время ждите хороших новостей от компании (я надеюсь).

❤️ Обязательно поставьте лайк под этим постом, не стесняйтесь вступать в наш премиум (ведь тогда все ссылки из наших постов станут для вас открытыми) и любите дивиденды также сильно, как их люблю я! Ударной вам и плодотворной пятницы и насыщенных выходных!

© Инвестируй или проиграешь

{kind=link}

Особенно после того, как Сургутнефтегаз впервые после начала СВО порадовал нас публикацией своей бухгалтерской отчётности по РСБУ за 2022 год, согласно которой валютная кубышка Сургутнефтегаза никуда не исчезла, а жива и здорова. Более того, судя по её размеру, большая часть осталась в валюте (правда, не раскрывается в какой): во-первых, косвенно это следует из статистики ЦБ по валютным депозитам юрлиц, а во-вторых её объём на дату отчёта составил 4,29 трлн руб., что в переводе в доллары составляет более $60 млрд (по курсу на конец 2022 года).

А это значит, что у счастливых обладателей префов Сургута (#SNGSP) есть все основания для того, чтобы рассчитывать на дивидендные выплаты по итогам текущего 2023 года, которые вполне могут порадовать двузначной доходностью.

©Инвестируй или проиграешь!

Please open Telegram to view this post

VIEW IN TELEGRAM

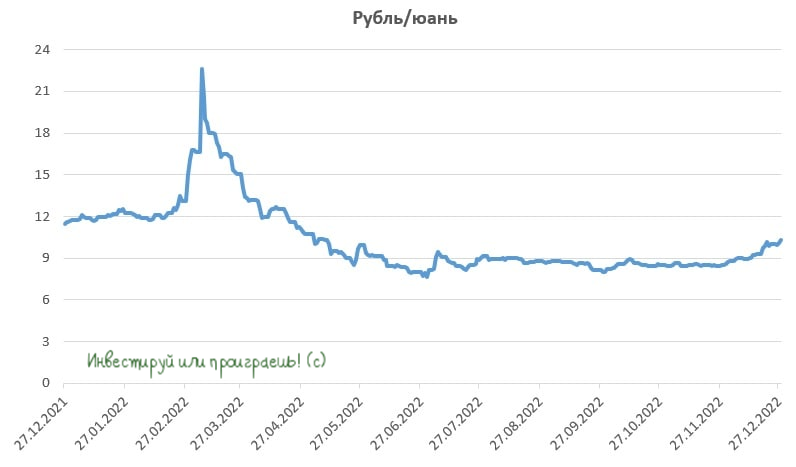

🤔 Я очень надеюсь, что все прочитали мой вчерашний пост, прочувствовав прямое влияние курса доллара к рублю на индекс Мосбиржи и обманчивое ощущение эйфории на российском фондовом рынке, которого по большому счёту как бы и нет (вспоминаем про динамику индекса РТС).

Уже после написания вчерашнего поста стало известно, что Минфин РФ решил возобновить покупки валюты в рамках бюджетного правила, и это грозит новым девальвационным витком для рубля - не случайно на закрытии вчерашних торгов доллар вплотную приблизился к уровню 95 руб. Рискну предположить, что многие из вас уже сейчас с ностальгией вспоминают прошлогоднее лето, когда бакс можно было легко купить по 55-60 руб., и он был нафиг никому не нужен! А сейчас покупать уже вроде как и поздно.

❓Что означает решение Минфина?

Это означает, что уже начиная с 7 августа по 6 сентября 2023 года Минфин РФ возвращается к покупкам валюты по бюджетному правилу в объёме 40,5 млрд руб. (1,8 млрд руб. ежедневно). Чтобы вы понимали, последний раз Минфин выходил с покупками с 7 февраля по 4 марта 2022 года!

Правда, здесь будет очень уместно вспомнить про анонсированную на июльском заседании ЦБ зеркальную продажу валюты, которую решили проводить в рамках нивелирования валютных колебаний, на фоне инвестирования средств из ФНБ, в ежедневном размере 2,3 млрд руб.

🧮 Таким образом, если до 7 августа 2023 года Минфин и ЦБ дружно продавали валюту - на 1,7 и 2,3 млрд руб. в день соответственно, то после принятого решения Минфин теперь будет покупать валюту на 1,8 млрд руб., а ЦБ продолжит продавать на 2,3 млрд руб. То есть фактически на рынке останутся чистые продажи валюты на совсем незначительную сумму - 0,5 млрд руб. в день (в то время как сейчас чистые продажи оцениваются на уровне 2,3+1,7=4,0 млрд руб. в день). Чувствуете разницу?

👉 РЕЗЮМЕ. Валютной паре #USDRUB теперь ничего не мешает буквально в считанные дни покорить уровень и 100 руб., и девальвационный сценарий теперь получает новый толчок! Так что пристёгивайте ремни, крепко держите валюту и валютные инструменты в своих инвестиционных портфелях, цените префы Сургута (#SNGSP), а также акции Совкомфлота (#FLOT), Сегежа (#SGZH), АЛРОСА (#ALRS) и других публичных компаний, выручка которых получит ещё большую поддержку от слабого рубля.

Запасайтесь поп-корном и терпением, начинается всё самое интересное!

© Инвестируй или проиграешь

Уже после написания вчерашнего поста стало известно, что Минфин РФ решил возобновить покупки валюты в рамках бюджетного правила, и это грозит новым девальвационным витком для рубля - не случайно на закрытии вчерашних торгов доллар вплотную приблизился к уровню 95 руб. Рискну предположить, что многие из вас уже сейчас с ностальгией вспоминают прошлогоднее лето, когда бакс можно было легко купить по 55-60 руб., и он был нафиг никому не нужен! А сейчас покупать уже вроде как и поздно.

❓Что означает решение Минфина?

Это означает, что уже начиная с 7 августа по 6 сентября 2023 года Минфин РФ возвращается к покупкам валюты по бюджетному правилу в объёме 40,5 млрд руб. (1,8 млрд руб. ежедневно). Чтобы вы понимали, последний раз Минфин выходил с покупками с 7 февраля по 4 марта 2022 года!

Правда, здесь будет очень уместно вспомнить про анонсированную на июльском заседании ЦБ зеркальную продажу валюты, которую решили проводить в рамках нивелирования валютных колебаний, на фоне инвестирования средств из ФНБ, в ежедневном размере 2,3 млрд руб.

🧮 Таким образом, если до 7 августа 2023 года Минфин и ЦБ дружно продавали валюту - на 1,7 и 2,3 млрд руб. в день соответственно, то после принятого решения Минфин теперь будет покупать валюту на 1,8 млрд руб., а ЦБ продолжит продавать на 2,3 млрд руб. То есть фактически на рынке останутся чистые продажи валюты на совсем незначительную сумму - 0,5 млрд руб. в день (в то время как сейчас чистые продажи оцениваются на уровне 2,3+1,7=4,0 млрд руб. в день). Чувствуете разницу?

👉 РЕЗЮМЕ. Валютной паре #USDRUB теперь ничего не мешает буквально в считанные дни покорить уровень и 100 руб., и девальвационный сценарий теперь получает новый толчок! Так что пристёгивайте ремни, крепко держите валюту и валютные инструменты в своих инвестиционных портфелях, цените префы Сургута (#SNGSP), а также акции Совкомфлота (#FLOT), Сегежа (#SGZH), АЛРОСА (#ALRS) и других публичных компаний, выручка которых получит ещё большую поддержку от слабого рубля.

Запасайтесь поп-корном и терпением, начинается всё самое интересное!

© Инвестируй или проиграешь

{kind=link}

💰 Дивидендные истории на российском рынке акций

На фоне резкого роста ключевой ставки с 8,5% до 12,0% привлекательность дивидендных историй на российском рынке акций потенциально снижается, т.к. нет большого смысла обращать внимание на рискованные финансовые инструменты, когда ОФЗ дают сейчас доходность 10-11%, причём с минимальным риском. Однако тут нужно отдавать себе отчёт, что во-первых рано или поздно ключевая ставка обязательно вернётся к более комфортным уровням ниже 10%, а во-вторых котировки акций так или иначе "впитывают" в себя все инфляционные процессы на долгосрочном горизонте, также как и девальвационные риски (особенно если речь об экспортёрах).

А потому на рынок акций в любом случае нужно обращать внимание даже сейчас, не забывать про диверсификацию, ну и конечно же выбирать в своей портфель бумаги тех эмитентов, потенциальная див.доходность по которым обещает быть двузначной или околодвузначной. Есть ощущение, что котировки этих акций будут получать дополнительную поддержку и будут менее склонны к снижению.

🤔 Какие публичные компании приходят на ум в этом контексте:

1️⃣ Сургутнефтегаз (ап) - главный герой и главная интрига этого года, дивидендные выплаты которого напрямую зависят от курса рубля: чем слабее отечественная валюта (на момент 31 декабря), тем большую рублёвую переоценку даёт "валютная кубышка". Которая, слава Богу, живее всех живых!

Не зная даже примерно, где окажется курс USD/RUB на конец 2023 года, сложно судить о возможных дивидендах по префам Сургута, но на текущий момент времени мой калькулятор ориентирует на 15 руб. и ДД=30%. Уж извините за такой оптимизм.

2️⃣ МТС - акционеры этой компании за последние годы успели привыкнуть к стабильному дивидендному потоку, и пока выплатам ничего не угрожает, а ДД даже по текущим котировкам оценивается двузначная. Финансовую отчётность компании за 6m2023 мы недавно разбирали, теперь ждём обновлённую див.политику (которую компания, кстати говоря, обещала представить ещё весной, но воз и ныне там).

3️⃣ ЛУКОЙЛ по итогам 2023 года должен неплохо заработать на росте нефтяных цен и девальвации рубля, а также на сужении спреда в ценах на российскую нефть к международным бенчмаркам. Вкупе с привлекательной див.политикой компании, предполагающей выплату акционерам 100% скорректированного FCF, совокупный размер дивидендов за 2023 год может составить 750–800 руб. на акцию, что ориентирует нас на ДД от 11,4% до 12,2%. Хотя не исключаю и более приятные дивидендные сюрпризы, вплоть до ДД=15%.

4️⃣ Сбербанк - куда ж без него? Если ориентироваться на чистую прибыль за 2023 год в размере 1,4 трлн руб., которую несколько недель назад озвучивал менеджмент Сбера, то исходя из нормы выплат 50% от ЧП, ориентир на одну акцию получается 31 руб. (ДД=11,9%).

5️⃣ Ленэнерго (ап) - ну а завершу я свой ТОП-5 префами Леночки, которых в моём портфеле уже нет, но это не меняет суть дела. По итогам 2022 года ДД составила 8,6%, но за 2023 год дивиденд на акцию может вырасти до 27 руб., что по текущим котировкам означает форвардную ДД=12,9%. Вполне неплохой вариант для получения стабильного денежного потока в вашем инвестиционном портфеле.

#SNGSP #MTSS #LKOH #SBER #SBERP #LSNGP

❤️ Не забывайте ставить лайк под этим постом, всегда размышляйте позитивно и предпочитайте дивидендные истории!

© Инвестируй или проиграешь

На фоне резкого роста ключевой ставки с 8,5% до 12,0% привлекательность дивидендных историй на российском рынке акций потенциально снижается, т.к. нет большого смысла обращать внимание на рискованные финансовые инструменты, когда ОФЗ дают сейчас доходность 10-11%, причём с минимальным риском. Однако тут нужно отдавать себе отчёт, что во-первых рано или поздно ключевая ставка обязательно вернётся к более комфортным уровням ниже 10%, а во-вторых котировки акций так или иначе "впитывают" в себя все инфляционные процессы на долгосрочном горизонте, также как и девальвационные риски (особенно если речь об экспортёрах).

А потому на рынок акций в любом случае нужно обращать внимание даже сейчас, не забывать про диверсификацию, ну и конечно же выбирать в своей портфель бумаги тех эмитентов, потенциальная див.доходность по которым обещает быть двузначной или околодвузначной. Есть ощущение, что котировки этих акций будут получать дополнительную поддержку и будут менее склонны к снижению.

🤔 Какие публичные компании приходят на ум в этом контексте:

1️⃣ Сургутнефтегаз (ап) - главный герой и главная интрига этого года, дивидендные выплаты которого напрямую зависят от курса рубля: чем слабее отечественная валюта (на момент 31 декабря), тем большую рублёвую переоценку даёт "валютная кубышка". Которая, слава Богу, живее всех живых!

Не зная даже примерно, где окажется курс USD/RUB на конец 2023 года, сложно судить о возможных дивидендах по префам Сургута, но на текущий момент времени мой калькулятор ориентирует на 15 руб. и ДД=30%. Уж извините за такой оптимизм.

2️⃣ МТС - акционеры этой компании за последние годы успели привыкнуть к стабильному дивидендному потоку, и пока выплатам ничего не угрожает, а ДД даже по текущим котировкам оценивается двузначная. Финансовую отчётность компании за 6m2023 мы недавно разбирали, теперь ждём обновлённую див.политику (которую компания, кстати говоря, обещала представить ещё весной, но воз и ныне там).

3️⃣ ЛУКОЙЛ по итогам 2023 года должен неплохо заработать на росте нефтяных цен и девальвации рубля, а также на сужении спреда в ценах на российскую нефть к международным бенчмаркам. Вкупе с привлекательной див.политикой компании, предполагающей выплату акционерам 100% скорректированного FCF, совокупный размер дивидендов за 2023 год может составить 750–800 руб. на акцию, что ориентирует нас на ДД от 11,4% до 12,2%. Хотя не исключаю и более приятные дивидендные сюрпризы, вплоть до ДД=15%.

4️⃣ Сбербанк - куда ж без него? Если ориентироваться на чистую прибыль за 2023 год в размере 1,4 трлн руб., которую несколько недель назад озвучивал менеджмент Сбера, то исходя из нормы выплат 50% от ЧП, ориентир на одну акцию получается 31 руб. (ДД=11,9%).

5️⃣ Ленэнерго (ап) - ну а завершу я свой ТОП-5 префами Леночки, которых в моём портфеле уже нет, но это не меняет суть дела. По итогам 2022 года ДД составила 8,6%, но за 2023 год дивиденд на акцию может вырасти до 27 руб., что по текущим котировкам означает форвардную ДД=12,9%. Вполне неплохой вариант для получения стабильного денежного потока в вашем инвестиционном портфеле.

#SNGSP #MTSS #LKOH #SBER #SBERP #LSNGP

❤️ Не забывайте ставить лайк под этим постом, всегда размышляйте позитивно и предпочитайте дивидендные истории!

© Инвестируй или проиграешь

{kind=link}

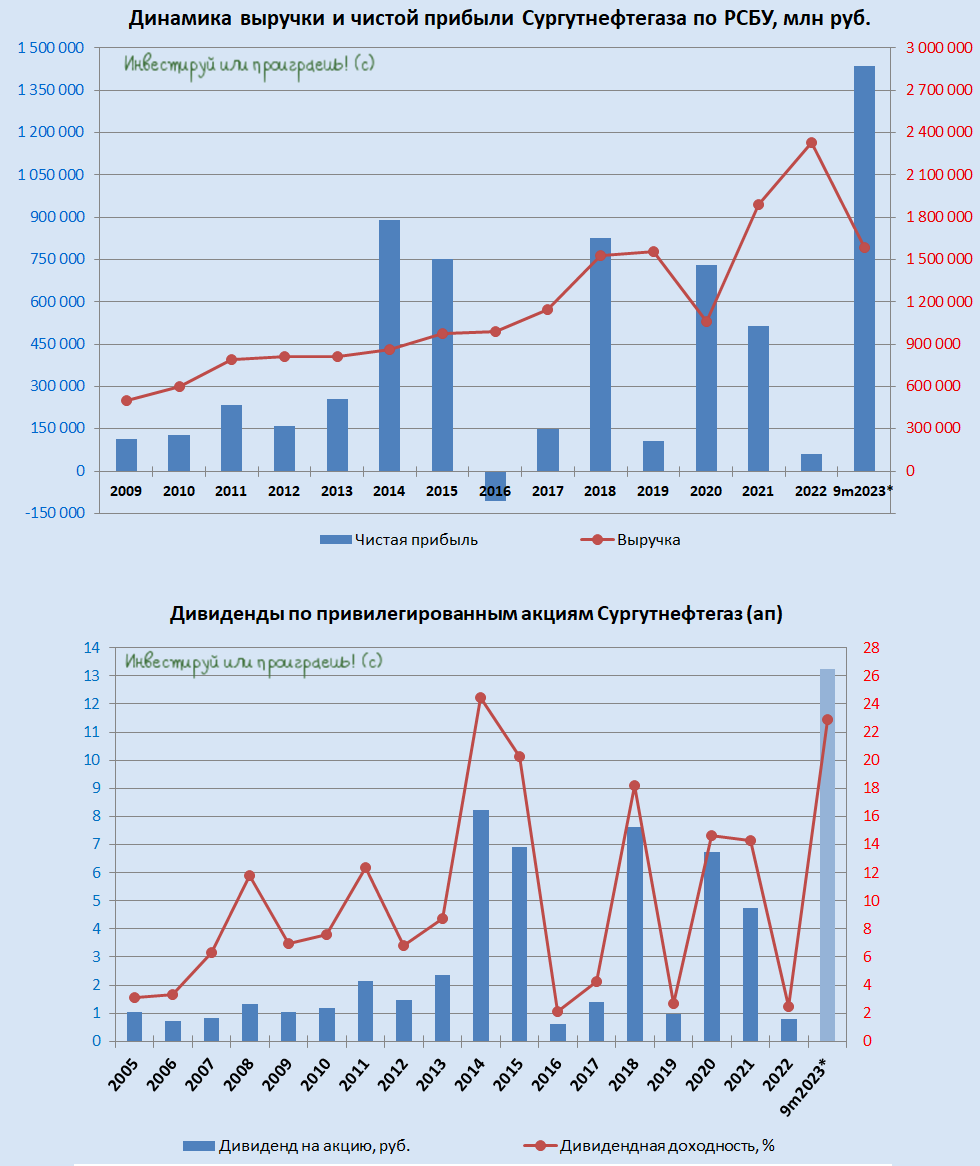

🧮 Сургутнефтегаз в самом начале предновогодней рабочей недели решил вдруг нас порадовать бухгалтерской отчётностью по РСБУ за 9 мес. 2023 года, за что ему мы выражаем отдельную благодарность! Тем более, цифры в этой бухгалтерской отчётности на самом деле оказались очень позитивными и оптимистичными.

📈 С подписчиками "Инвестируй или проиграешь PREMIUM" мы сегодня подробно проанализировали эту бухгалтерскую отчётность, отметили рекордную квартальную выручку и прибыль с продаж, ну и конечно же значительный рост чистой прибыли Сургутнефтегаза (#SNGS), которая с января по сентябрь составила фантастические 1,44 трлн рублей!

В первую очередь это конечно же заслуга валютной "кубышки" (ликвидные валютные активы, представляющие собой по большей части депозиты в различных банках): на фоне ослабления рубля до 98,0 руб. (по состоянию на конец сентября 2023 года) её переоценка составила в отчётном периоде внушительные 1,24 трлн рублей!

💰Что касается дивидендов, то мы их тоже посчитали, и я спешу порадовать счастливых обладателей префов Сургутнефтегаза ориентиром по выплатам за 9m2023 в размере 13,2 руб. на одну привилегированную акцию Сургутнефтегаза (#SNGSP), что по текущим котировкам сулит ДД=22,9%.

НО: воспринимать буквально все эти цифры и дивидендные ориентиры не надо, т.к. в случае с Сургутнефтегазом "набегающего эффекта" на дивиденды с каждым кварталом нет, и решающее значение на итоговые выплаты по префам за 2023 год будет играть курс доллара по отношению к рублю, по состоянию на конец года.

К слову, на текущий момент времени валютная пара USD/RUB оценивается в районе 92 руб., что уже на 6 руб. ниже, чем по состоянию на конец октября 2023 года, а значит доход от переоценки валютной "кубышки" при текущем положении дел уже немного "похудеет". Но не критично. Прибыль от продаж, которая наверняка покажет хороший результат в заключительном отрезке этого года, а также неизменно растущие проценты по "кубышке" нивелируют этот лёгкий негатив от укрепления рубля в 4 кв. 2023 года.

👉 В любом случае, поздравляю счастливых обладателей привилегированных акций Сургутнефтегаза (и себя в том числе) с сильной бухгалтерской отчётностью компании по РСБУ и высокими шансами на щедрые дивиденды за 2023 год с ДД>20%, что безусловно добавляет хорошего предновогоднего настроения всем нам!

❤️ Акционеры Сургутнефтегаза просто обязаны поставить лайк под этим постом, ну а я всех вас сердечно начинаю поздравлять с наступающим Новым годом! Но главные посты у нас ещё впереди, скоро будем подводить итоги уходящего 2023 года.

© Инвестируй или проиграешь

📈 С подписчиками "Инвестируй или проиграешь PREMIUM" мы сегодня подробно проанализировали эту бухгалтерскую отчётность, отметили рекордную квартальную выручку и прибыль с продаж, ну и конечно же значительный рост чистой прибыли Сургутнефтегаза (#SNGS), которая с января по сентябрь составила фантастические 1,44 трлн рублей!

В первую очередь это конечно же заслуга валютной "кубышки" (ликвидные валютные активы, представляющие собой по большей части депозиты в различных банках): на фоне ослабления рубля до 98,0 руб. (по состоянию на конец сентября 2023 года) её переоценка составила в отчётном периоде внушительные 1,24 трлн рублей!

💰Что касается дивидендов, то мы их тоже посчитали, и я спешу порадовать счастливых обладателей префов Сургутнефтегаза ориентиром по выплатам за 9m2023 в размере 13,2 руб. на одну привилегированную акцию Сургутнефтегаза (#SNGSP), что по текущим котировкам сулит ДД=22,9%.

НО: воспринимать буквально все эти цифры и дивидендные ориентиры не надо, т.к. в случае с Сургутнефтегазом "набегающего эффекта" на дивиденды с каждым кварталом нет, и решающее значение на итоговые выплаты по префам за 2023 год будет играть курс доллара по отношению к рублю, по состоянию на конец года.

К слову, на текущий момент времени валютная пара USD/RUB оценивается в районе 92 руб., что уже на 6 руб. ниже, чем по состоянию на конец октября 2023 года, а значит доход от переоценки валютной "кубышки" при текущем положении дел уже немного "похудеет". Но не критично. Прибыль от продаж, которая наверняка покажет хороший результат в заключительном отрезке этого года, а также неизменно растущие проценты по "кубышке" нивелируют этот лёгкий негатив от укрепления рубля в 4 кв. 2023 года.

👉 В любом случае, поздравляю счастливых обладателей привилегированных акций Сургутнефтегаза (и себя в том числе) с сильной бухгалтерской отчётностью компании по РСБУ и высокими шансами на щедрые дивиденды за 2023 год с ДД>20%, что безусловно добавляет хорошего предновогоднего настроения всем нам!

❤️ Акционеры Сургутнефтегаза просто обязаны поставить лайк под этим постом, ну а я всех вас сердечно начинаю поздравлять с наступающим Новым годом! Но главные посты у нас ещё впереди, скоро будем подводить итоги уходящего 2023 года.

© Инвестируй или проиграешь

{kind=link}

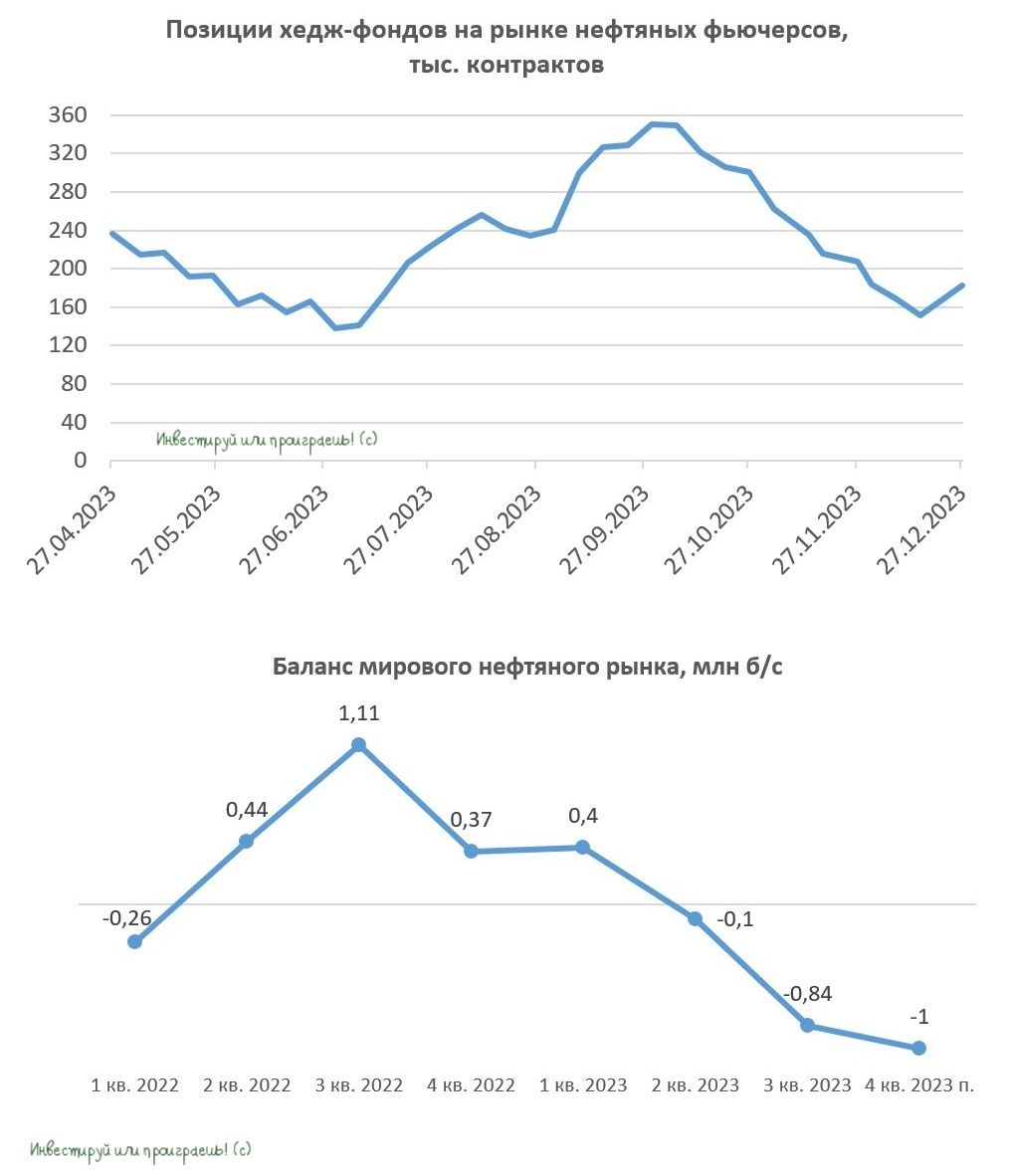

🛢 Нефть: много факторов намекают на рост цен в обозримом будущем

Во второй половине декабря 2023 года цены на нефть выросли примерно на 10%: в частности, котировки Brent в очередной раз смогли уверенно оттолкнуться от сильной линии поддержки в районе $72, несмотря на опасения о возможном обвале котировок, на фоне выхода Анголы из соглашения ОПЕК, а нефть марки Urals завершила торги в 2023 году вблизи уровня $65.

Более того, в начавшемся 2024 году у нас есть все основания полагать, что восходящий тренд на мировом нефтяном рынке может продолжиться в среднесрочной перспективе. Давайте попробуем найти возможные аргументы, которые приходят на ум:

✅ Введённый "потолок цен" на российскую нефть в размере $60 за баррель по факту не сработал, и по итогам прошлого года средняя стоимость барреля Urals составила около $63. Да и как он мог сработать, если был был установлен на фиксированном уровне, не привязанном к мировым ценам? В результате искусственный дисконт на российскую нефть лишь приводил к увеличению спроса на неё, и за счёт этого можно было эффективно финансировать создание альтернативных транспортных маршрутов.

✅ Сделка ОПЕК+ также приносит свои плоды, и цены на #нефть в прошлом году отметились относительной стабильностью. Именно благодаря сокращению добычи углеводородов странами ОПЕК+ мировой нефтяной рынок в итоге перешёл из профицитного состояния в дефицитное: по итогам 3 кв. 2023 года дефицит предложения чёрного золота на мировом рынке составил 0,84 млн б/с.

А теперь давайте поразмышляем: если страны ОПЕК+, включая Россию, сокращают добычу, значит ли это, что прибыль нефтяников сильно падает? Вы удивитесь, но в этом, казалось бы, простом уравнении не всё так однозначно, как кажется на первый взгляд. За последние годы было проведено много различных исследований, которые доказали, что изменение цены оказывает намного более сильный эффект на прибыль компаний, чем изменение объёма продаж.

✅ Один из ключевых факторов, за которым также необходимо внимательно следить — это позиции хедж-фондов на рынке нефтяных фьючерсов. Инвестиционные фонды всегда играли важную роль в формировании цен на чёрное золото, и после продолжительного периода продаж нефтяных контрактов они снова начали покупать их. На наш взгляд, этот тренд со стороны хедж-фондов продолжится, что будет поддерживать котировки цен на нефть.

✅ Не забываем также про возможный разворот ставки ФРС уже в этом году: финансовые рынки ожидают, что в 2024 году ФРС снизит ставку с 5,5% до 4,0%. Думаю, вы и без меня знаете, что снижение ставки ФРС - это всегда позитив для товарных рынков, и нефть тут не исключение из правил!

👉 Акции каких отечественных нефтяников на этом фоне интересны для покупок на коррекциях? На этот вопрос сложно (да и вряд ли возможно) ответить однозначно, т.к. в новой реальности буквально все публичные нефтедобывающие компании (за исключением разве что Русснефти и обычек Сургутнефтегаза) стараются платить весьма достойные дивиденды, и у каждой из этих инвестиционных историй есть свои потенциальные драйверы для роста.

Все эти истории мы периодически обсуждаем с вами и актуализируем их, и по соответствующим хэштегам (#ROSN, #TATN, #SNGSP и т.д) вы всегда сможете найти посты на эту тему в поиске нашего телеграм-канала "Инвестируй или проиграешь" и "Инвестируй или проиграешь PREMIUM".

❤️ Ну а я вам со своей стороны пожелаю ударного вторника, успешных инвестиционных решений и терпения, без которого настоящему инвестору не обойтись! Не забывайте ставить лайк под этим постом и позвоните родителям.

© Инвестируй или проиграешь

Во второй половине декабря 2023 года цены на нефть выросли примерно на 10%: в частности, котировки Brent в очередной раз смогли уверенно оттолкнуться от сильной линии поддержки в районе $72, несмотря на опасения о возможном обвале котировок, на фоне выхода Анголы из соглашения ОПЕК, а нефть марки Urals завершила торги в 2023 году вблизи уровня $65.

Более того, в начавшемся 2024 году у нас есть все основания полагать, что восходящий тренд на мировом нефтяном рынке может продолжиться в среднесрочной перспективе. Давайте попробуем найти возможные аргументы, которые приходят на ум:

✅ Введённый "потолок цен" на российскую нефть в размере $60 за баррель по факту не сработал, и по итогам прошлого года средняя стоимость барреля Urals составила около $63. Да и как он мог сработать, если был был установлен на фиксированном уровне, не привязанном к мировым ценам? В результате искусственный дисконт на российскую нефть лишь приводил к увеличению спроса на неё, и за счёт этого можно было эффективно финансировать создание альтернативных транспортных маршрутов.

✅ Сделка ОПЕК+ также приносит свои плоды, и цены на #нефть в прошлом году отметились относительной стабильностью. Именно благодаря сокращению добычи углеводородов странами ОПЕК+ мировой нефтяной рынок в итоге перешёл из профицитного состояния в дефицитное: по итогам 3 кв. 2023 года дефицит предложения чёрного золота на мировом рынке составил 0,84 млн б/с.

А теперь давайте поразмышляем: если страны ОПЕК+, включая Россию, сокращают добычу, значит ли это, что прибыль нефтяников сильно падает? Вы удивитесь, но в этом, казалось бы, простом уравнении не всё так однозначно, как кажется на первый взгляд. За последние годы было проведено много различных исследований, которые доказали, что изменение цены оказывает намного более сильный эффект на прибыль компаний, чем изменение объёма продаж.

✅ Один из ключевых факторов, за которым также необходимо внимательно следить — это позиции хедж-фондов на рынке нефтяных фьючерсов. Инвестиционные фонды всегда играли важную роль в формировании цен на чёрное золото, и после продолжительного периода продаж нефтяных контрактов они снова начали покупать их. На наш взгляд, этот тренд со стороны хедж-фондов продолжится, что будет поддерживать котировки цен на нефть.

✅ Не забываем также про возможный разворот ставки ФРС уже в этом году: финансовые рынки ожидают, что в 2024 году ФРС снизит ставку с 5,5% до 4,0%. Думаю, вы и без меня знаете, что снижение ставки ФРС - это всегда позитив для товарных рынков, и нефть тут не исключение из правил!

👉 Акции каких отечественных нефтяников на этом фоне интересны для покупок на коррекциях? На этот вопрос сложно (да и вряд ли возможно) ответить однозначно, т.к. в новой реальности буквально все публичные нефтедобывающие компании (за исключением разве что Русснефти и обычек Сургутнефтегаза) стараются платить весьма достойные дивиденды, и у каждой из этих инвестиционных историй есть свои потенциальные драйверы для роста.

Все эти истории мы периодически обсуждаем с вами и актуализируем их, и по соответствующим хэштегам (#ROSN, #TATN, #SNGSP и т.д) вы всегда сможете найти посты на эту тему в поиске нашего телеграм-канала "Инвестируй или проиграешь" и "Инвестируй или проиграешь PREMIUM".

❤️ Ну а я вам со своей стороны пожелаю ударного вторника, успешных инвестиционных решений и терпения, без которого настоящему инвестору не обойтись! Не забывайте ставить лайк под этим постом и позвоните родителям.

© Инвестируй или проиграешь

{kind=link}

💰 Сургутнефтегаз (ап): ожидаются рекордные дивиденды

Согласно опубликованной в пятницу бухгалтерской отчётности, чистая прибыль Сургутнефтегаза по РСБУ за 2023 год составила 1,33 трлн руб., что стало для компании рекордом в её новейшей истории.

Соответственно, и дивиденды за 2023 год должны теперь оказаться рекордными и составить рекордные 12,3 руб. на одну привилегированную акцию Сургутнефтегаза (#SNGSP), что с учётом роста котировок до новых исторических максимумов ориентирует нас на ДД=18,4%.

Очень даже неплохо, скажу я вам! Но это совершенно не отменяет тот факт, что столь щедрые дивы за 2023 год вряд ли способны повториться по итогам 2024 года, а потому это можно считать разовым событием. Поэтому будьте бдительны!

❤️ Акционеры Сургутнефтегаза обязаны поставить лайк под этим постом, ну а всем остальным желаю продуктивной рабочей недели!

© Инвестируй или проиграешь

Согласно опубликованной в пятницу бухгалтерской отчётности, чистая прибыль Сургутнефтегаза по РСБУ за 2023 год составила 1,33 трлн руб., что стало для компании рекордом в её новейшей истории.

Соответственно, и дивиденды за 2023 год должны теперь оказаться рекордными и составить рекордные 12,3 руб. на одну привилегированную акцию Сургутнефтегаза (#SNGSP), что с учётом роста котировок до новых исторических максимумов ориентирует нас на ДД=18,4%.

Очень даже неплохо, скажу я вам! Но это совершенно не отменяет тот факт, что столь щедрые дивы за 2023 год вряд ли способны повториться по итогам 2024 года, а потому это можно считать разовым событием. Поэтому будьте бдительны!

❤️ Акционеры Сургутнефтегаза обязаны поставить лайк под этим постом, ну а всем остальным желаю продуктивной рабочей недели!

© Инвестируй или проиграешь

{kind=link}