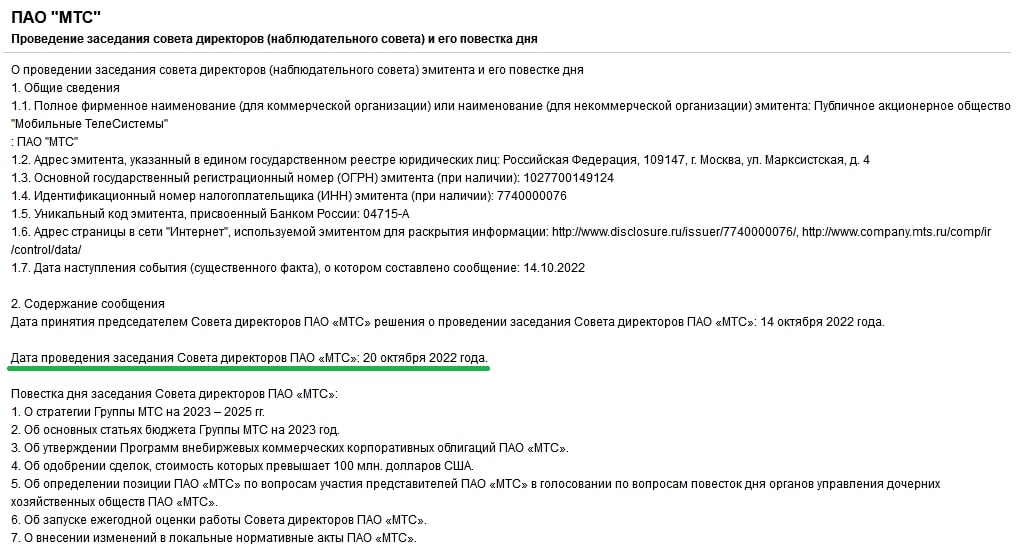

🔏 Сегодня стало известно, что уже 20 октября Совет Директоров МТС (#MTSS) cоберётся на заседании и обсудит новую Стратегию компании на 2023-2025 гг.

Сохраняются шансы, что на этом же заседании компания представит также свою обновлённую дивидендную политику, хотя на повестке дня этот вопрос не значится. Вполне возможно подразумевается, что этот вопрос - часть Стратегии компании? Поживём-увидим!

В любом случае, в этом году промежуточных дивидендов, судя по всему, от МТС уже ждать не приходится, хотя к промежуточным выплатам за последние годы все акционеры уже успели привыкнуть. Будем надеяться, что размер финальных выплат за 2022 год нас в итоге не разочарует, а див.политика окажется не хуже действующей. Да и холдинг АФК Система (#AFKS) всё также заинтересован в щедром дивидендном потоке, что также даёт определённые шансы на позитивный исход.

@Инвестируй или проиграешь

Сохраняются шансы, что на этом же заседании компания представит также свою обновлённую дивидендную политику, хотя на повестке дня этот вопрос не значится. Вполне возможно подразумевается, что этот вопрос - часть Стратегии компании? Поживём-увидим!

В любом случае, в этом году промежуточных дивидендов, судя по всему, от МТС уже ждать не приходится, хотя к промежуточным выплатам за последние годы все акционеры уже успели привыкнуть. Будем надеяться, что размер финальных выплат за 2022 год нас в итоге не разочарует, а див.политика окажется не хуже действующей. Да и холдинг АФК Система (#AFKS) всё также заинтересован в щедром дивидендном потоке, что также даёт определённые шансы на позитивный исход.

@Инвестируй или проиграешь

{kind=link}

💼 АФК Система скупает активы

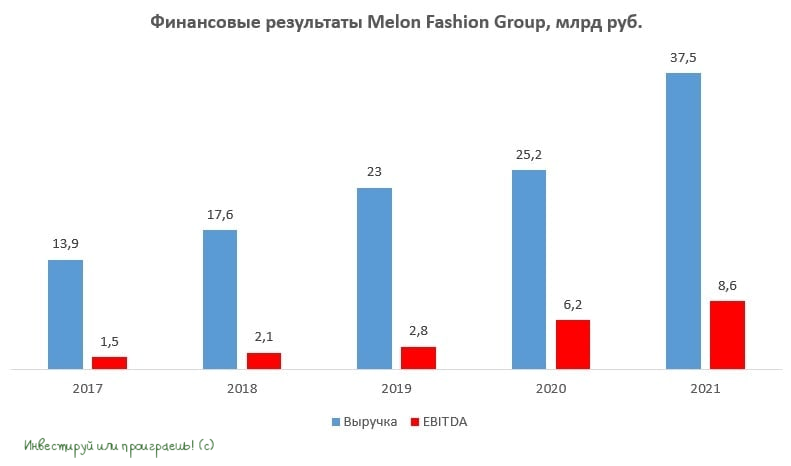

🛒 Холдинг накануне анонсировал сделку по приобретению 47,7% акций Melon Fashion Group, российского производителя и ритейлера одежды, а также владельца брендов Zarina, Befree, Love Republic и Sela.

Сумма сделки - 15,8 млрд рублей, она будет профинансирована как за счёт собственных средств, так и за счёт заёмного капитала.

По итогам 2021 года Melon Fashion Group увеличила выручку на 49% (г/г) до 37,5 млрд руб., а сопоставимые продажи прибавили при этом на 8%. Результаты этого года компания ещё не раскрывала.

💪 Melon Fashion Group – быстрорастущий отечественный ритейлер, у которого помимо всего прочего был отмечен даже отрицательный чистый долг в минувшем году.

В результате сделки 40% акций Melon Fashion Group сохранит за собой основатель и CEO компании Дэвид Келлерманн, ещё 6% - гендиректор Михаил Уржумцев.

🤵♂️«Melon Fashion Group демонстрирует высокие темпы роста бизнеса и позитивную динамику рентабельности. Сделка полностью соответствует нашей инвестиционной стратегии», - поведал Президент АФК Система Тагир Ситдеков.

📱 АФК Система активно участвует в сделках M&A, и косвенно это позитивная новость в том числе и для акционеров МТС. Кстати, уже сегодня должно состояться очередное заседание Совета директоров компании, на котором будет рассмотрена Стратегия развития компании на 2023-2025 гг. Инвесторы ждут сохранения щедрой дивидендной политики, и такие ожидания вполне могут оправдаться, поскольку АФК Система продолжит выкачивать кэш из МТС для своих сделок M&A.

💰АФК в этом году забрал большие дивиденды с МТС и Сегежа (#SGZH), но у последней долговая нагрузка по показателю NetDebt/EBITDA приближается к критически высокому уровню и маловероятно, что холдинг будет забирать кэш у Сегежа в большом объёме. МТС в этом смысле имеет куда более комфортный уровень долговой нагрузки, и по-прежнему продолжит выступать для холдинга «дойной коровой».

👉 Продолжаю держать бумаги МТС (#MTSS) в своём портфеле с давних времён, но наращивать позицию пока не планирую. По крайней мере, до обнародования и последующего анализа представленной Стратегии компании на ближайшие годы.

Что касается бумаг АФК Система (#AFKS), то роста капитализации следует ждать не раньше весны будущего года, когда на IPO может выйти Агрохолдинг «Степь», но это случится скорее всего только в случае снижения геополитических рисков, чего мы пока совершенно не наблюдаем.

@Инвестируй или проиграешь

🛒 Холдинг накануне анонсировал сделку по приобретению 47,7% акций Melon Fashion Group, российского производителя и ритейлера одежды, а также владельца брендов Zarina, Befree, Love Republic и Sela.

Сумма сделки - 15,8 млрд рублей, она будет профинансирована как за счёт собственных средств, так и за счёт заёмного капитала.

По итогам 2021 года Melon Fashion Group увеличила выручку на 49% (г/г) до 37,5 млрд руб., а сопоставимые продажи прибавили при этом на 8%. Результаты этого года компания ещё не раскрывала.

💪 Melon Fashion Group – быстрорастущий отечественный ритейлер, у которого помимо всего прочего был отмечен даже отрицательный чистый долг в минувшем году.

В результате сделки 40% акций Melon Fashion Group сохранит за собой основатель и CEO компании Дэвид Келлерманн, ещё 6% - гендиректор Михаил Уржумцев.

🤵♂️«Melon Fashion Group демонстрирует высокие темпы роста бизнеса и позитивную динамику рентабельности. Сделка полностью соответствует нашей инвестиционной стратегии», - поведал Президент АФК Система Тагир Ситдеков.

📱 АФК Система активно участвует в сделках M&A, и косвенно это позитивная новость в том числе и для акционеров МТС. Кстати, уже сегодня должно состояться очередное заседание Совета директоров компании, на котором будет рассмотрена Стратегия развития компании на 2023-2025 гг. Инвесторы ждут сохранения щедрой дивидендной политики, и такие ожидания вполне могут оправдаться, поскольку АФК Система продолжит выкачивать кэш из МТС для своих сделок M&A.

💰АФК в этом году забрал большие дивиденды с МТС и Сегежа (#SGZH), но у последней долговая нагрузка по показателю NetDebt/EBITDA приближается к критически высокому уровню и маловероятно, что холдинг будет забирать кэш у Сегежа в большом объёме. МТС в этом смысле имеет куда более комфортный уровень долговой нагрузки, и по-прежнему продолжит выступать для холдинга «дойной коровой».

👉 Продолжаю держать бумаги МТС (#MTSS) в своём портфеле с давних времён, но наращивать позицию пока не планирую. По крайней мере, до обнародования и последующего анализа представленной Стратегии компании на ближайшие годы.

Что касается бумаг АФК Система (#AFKS), то роста капитализации следует ждать не раньше весны будущего года, когда на IPO может выйти Агрохолдинг «Степь», но это случится скорее всего только в случае снижения геополитических рисков, чего мы пока совершенно не наблюдаем.

@Инвестируй или проиграешь

{kind=link}

💰 Дивидендные качели

Вчерашний день оказался очень богатым на дивидендные новости. И если некоторые из этих новостей смогли порадовать акционеров, другие - напротив, серьёзно расстроили, обвалив в моменте котировки акций. Давайте соберём воедино весь этот дивидендный информационный фон последних дней, отметив каждую новость с положительной или отрицательной стороны:

➕ МТС (#MTSS) по итогам 2022 года рекомендовал направить акционерам 34,29 руб. на бумагу, что по текущим котировкам сулит ДД=11,1%! По-настоящему щедрый подарок для российских инвесторов в четверг вечером, а рекомендованный размер дивидендов в инвестиционном кейсе МТС оказался выше ожиданий рынка и моих собственных прогнозов - ведь в лучшем случае я рассчитывал на 30 руб. с небольшим "хвостиком", но в итоге этот "хвостик" оказался гораздо больше. И это прекрасно!

➕ ЛСР (#LSRG) совершенно неожиданно взял и рекомендовал в качестве дивидендов за 2022 год 78 руб. на акцию. Да-да, те самые 78 руб., которые мы не видели с далёкого 2018 года! По текущим котировкам это сулит потенциальную ДД=13,6%, однако нужно дождаться ещё официального одобрения дивидендной рекомендации на ГОСА (26 июня 2023 года), и теоретически здесь могут быть неприятные сюрпризы.

➖ А вот Сургутнефтегаз (#SNGS, #SNGSP) взял - и рекомендовал направить на выплаты 0,8 руб. на оба типа акций, что оказалось существенно ниже как ожиданий рынка, так и моих собственных прогнозов и расчетов. Тот неловкий момент, когда доходность по обычкам Сургута (ДД=3,3%) превышает доходность по префам Сургута (ДД=2,5%). О возможных причинах столь неожиданного дивидендного решения я сегодня порассуждал отдельно в премиуме, в рамках большого поста на эту тему, но если попытаться подытожить, то то я не вижу ни одного фактора, который поддержал бы котировки префов Сургута в краткосрочной перспективе. А вот в среднесрочной и долгосрочной перспективе этот инвестиционный кейс может нормализоваться.

➕ Башнефть (#BANE, #BANEP), о публичном существовании которой я периодически забываю, напомнила о себе, рекомендовав в качестве дивидендов за 2022 год 199,99 руб. на оба типа акций (по обычкам ДД=11,9%, по префам ДД=13,2%). Рекомендованные дивиденды оказались выше наших ожиданий, и вариантов тут ровно два: либо компания получила рекордную чистую прибыль в своей истории (142 млрд руб.) и распределила акционерам 25% от этой суммы, согласно своей див.политике, либо прибыль оказалась скромнее при большей норме выплат. Склоняюсь всё же к первому варианту, но в любом случае это приятный подарок акционерам!

➖ Акрон (#AKRN) оставил своих акционеров без дивидендов за 2022 год, но вряд ли для акционеров компании это стало большим сюрпризом. Ещё в декабре прошлого года, во время прожарки компании, я отмечал, что дивидендные перспективы Акрона из-за люксембургской прописки “Редбрик Инвестментс” (31% в капитале Акрона) по-прежнему весьма туманны и поставлены на паузу. Отметил знаком минус данную новость, но никакого удивления лично у меня она не вызвала.

➖ Распадская (#RASP) на состоявшемся вчера ГОСА одобрила мартовскую рекомендацию Совета директоров не выплачивать дивиденды за 2022 год. Впрочем, здесь глупо было надеяться на чудо, учитывая тот момент, что ключевой акционер в лице EVRAZ зарегистрирован в недружественной юрисдикции.

🟰 Фосагро (#PHOR): вчерашний ажиотаж с негативным оттенком вокруг компании мне совершенно не понятен, и я очень удивлён, что отсутствие дивидендных рекомендаций от Совета директоров в день проведения собрания воспринимается столь негативно инвестиционной общественностью. Терпение, друзья, только терпение! Просто абстрагируйтесь от этой истории и в самое ближайшее время ждите хороших новостей от компании (я надеюсь).

❤️ Обязательно поставьте лайк под этим постом, не стесняйтесь вступать в наш премиум (ведь тогда все ссылки из наших постов станут для вас открытыми) и любите дивиденды также сильно, как их люблю я! Ударной вам и плодотворной пятницы и насыщенных выходных!

© Инвестируй или проиграешь

Вчерашний день оказался очень богатым на дивидендные новости. И если некоторые из этих новостей смогли порадовать акционеров, другие - напротив, серьёзно расстроили, обвалив в моменте котировки акций. Давайте соберём воедино весь этот дивидендный информационный фон последних дней, отметив каждую новость с положительной или отрицательной стороны:

➕ МТС (#MTSS) по итогам 2022 года рекомендовал направить акционерам 34,29 руб. на бумагу, что по текущим котировкам сулит ДД=11,1%! По-настоящему щедрый подарок для российских инвесторов в четверг вечером, а рекомендованный размер дивидендов в инвестиционном кейсе МТС оказался выше ожиданий рынка и моих собственных прогнозов - ведь в лучшем случае я рассчитывал на 30 руб. с небольшим "хвостиком", но в итоге этот "хвостик" оказался гораздо больше. И это прекрасно!

➕ ЛСР (#LSRG) совершенно неожиданно взял и рекомендовал в качестве дивидендов за 2022 год 78 руб. на акцию. Да-да, те самые 78 руб., которые мы не видели с далёкого 2018 года! По текущим котировкам это сулит потенциальную ДД=13,6%, однако нужно дождаться ещё официального одобрения дивидендной рекомендации на ГОСА (26 июня 2023 года), и теоретически здесь могут быть неприятные сюрпризы.

➖ А вот Сургутнефтегаз (#SNGS, #SNGSP) взял - и рекомендовал направить на выплаты 0,8 руб. на оба типа акций, что оказалось существенно ниже как ожиданий рынка, так и моих собственных прогнозов и расчетов. Тот неловкий момент, когда доходность по обычкам Сургута (ДД=3,3%) превышает доходность по префам Сургута (ДД=2,5%). О возможных причинах столь неожиданного дивидендного решения я сегодня порассуждал отдельно в премиуме, в рамках большого поста на эту тему, но если попытаться подытожить, то то я не вижу ни одного фактора, который поддержал бы котировки префов Сургута в краткосрочной перспективе. А вот в среднесрочной и долгосрочной перспективе этот инвестиционный кейс может нормализоваться.

➕ Башнефть (#BANE, #BANEP), о публичном существовании которой я периодически забываю, напомнила о себе, рекомендовав в качестве дивидендов за 2022 год 199,99 руб. на оба типа акций (по обычкам ДД=11,9%, по префам ДД=13,2%). Рекомендованные дивиденды оказались выше наших ожиданий, и вариантов тут ровно два: либо компания получила рекордную чистую прибыль в своей истории (142 млрд руб.) и распределила акционерам 25% от этой суммы, согласно своей див.политике, либо прибыль оказалась скромнее при большей норме выплат. Склоняюсь всё же к первому варианту, но в любом случае это приятный подарок акционерам!

➖ Акрон (#AKRN) оставил своих акционеров без дивидендов за 2022 год, но вряд ли для акционеров компании это стало большим сюрпризом. Ещё в декабре прошлого года, во время прожарки компании, я отмечал, что дивидендные перспективы Акрона из-за люксембургской прописки “Редбрик Инвестментс” (31% в капитале Акрона) по-прежнему весьма туманны и поставлены на паузу. Отметил знаком минус данную новость, но никакого удивления лично у меня она не вызвала.

➖ Распадская (#RASP) на состоявшемся вчера ГОСА одобрила мартовскую рекомендацию Совета директоров не выплачивать дивиденды за 2022 год. Впрочем, здесь глупо было надеяться на чудо, учитывая тот момент, что ключевой акционер в лице EVRAZ зарегистрирован в недружественной юрисдикции.

🟰 Фосагро (#PHOR): вчерашний ажиотаж с негативным оттенком вокруг компании мне совершенно не понятен, и я очень удивлён, что отсутствие дивидендных рекомендаций от Совета директоров в день проведения собрания воспринимается столь негативно инвестиционной общественностью. Терпение, друзья, только терпение! Просто абстрагируйтесь от этой истории и в самое ближайшее время ждите хороших новостей от компании (я надеюсь).

❤️ Обязательно поставьте лайк под этим постом, не стесняйтесь вступать в наш премиум (ведь тогда все ссылки из наших постов станут для вас открытыми) и любите дивиденды также сильно, как их люблю я! Ударной вам и плодотворной пятницы и насыщенных выходных!

© Инвестируй или проиграешь

{kind=link}

Потенциал роста АФК Системы зависит от IPO дочек

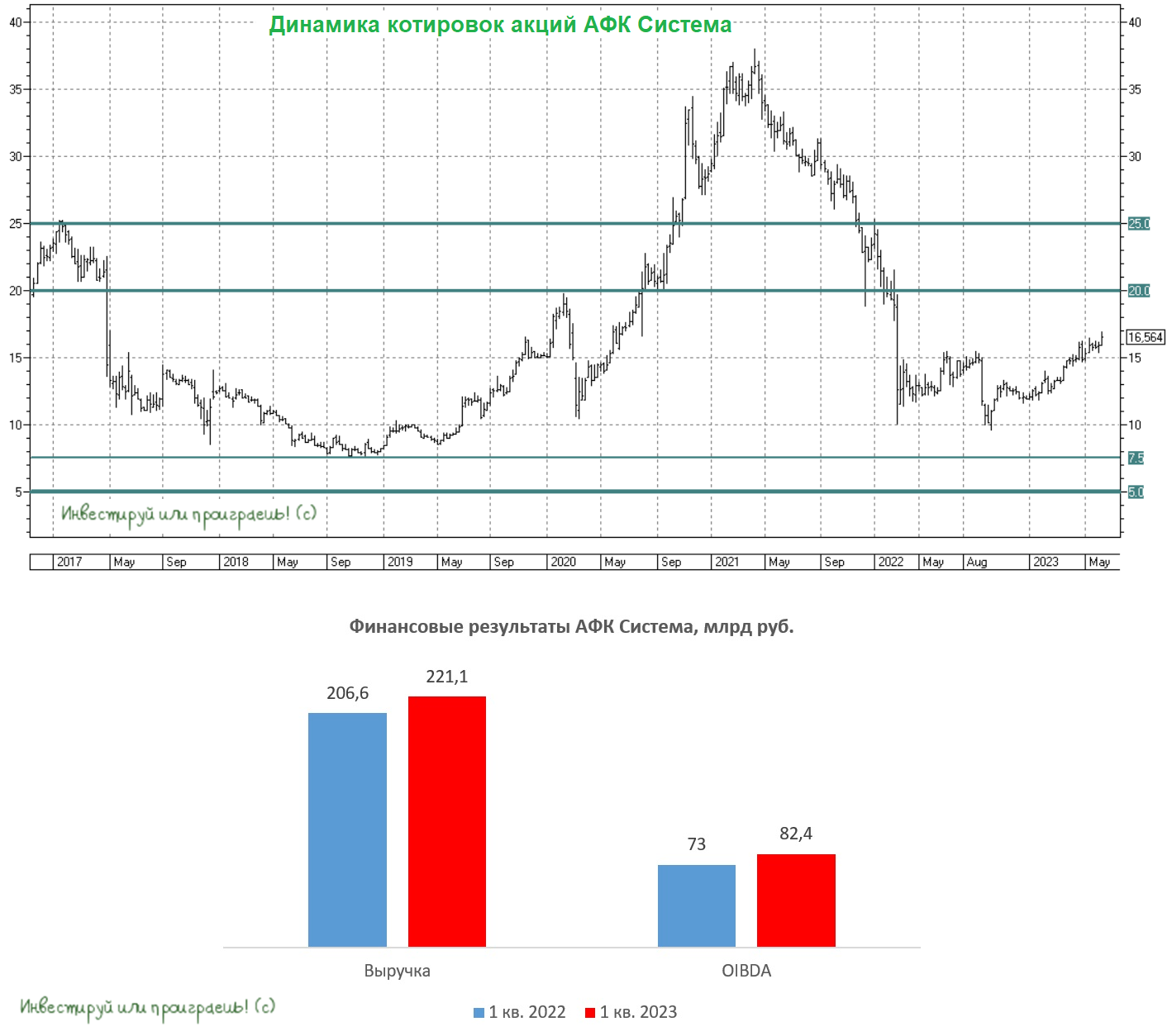

🧮 АФК Система представила на минувшей неделе свои финансовые результаты за 1 кв. 2023 года. Так, выручка холдинга увеличилась с января по март на +7% (г/г) до 221,1 млрд рублей, при этом бросается в глаза, что по сравнению с 4Q2022 темп роста бизнеса существенно замедлился.

🔸 Выручка МТС (#MTSS) увеличилась на +5,8% (г/г) до 139,6 млрд руб., благодаря росту доходов от финтеха и экосистемных сервисов. Менеджмент АФК Система с оптимизмом смотрит в среднесрочную перспективу, считая, что экосистема компании будет генерировать высокий доход, и за счёт будущего IPO МТС Банка можно будет добиться неплохой переоценки бизнеса.

🔸 Продажи Segezha Group (#SGZH) сократились на -41,7% (г/г) до 18,7 млрд руб. Эмитент стал заложником геополитики, поскольку лишился высокомаржинального европейского рынка сбыта лесопромышленной продукции. Плюс ко всему, низкие цены на пиломатериалы в Поднебесной оказывают дополнительное давление на экспортную выручку компании. Единственный свет в конце туннеля – девальвация рубля, которая уже сейчас позволяет компенсировать часть экспортных потерь Сегежи.

🔸 OZON (#OZON) увеличил оборот товаров (GMV) в отчётном периоде на +71% (г/г) до 303 млрд руб., благодаря увеличению ассортимента и росту заказов. Прогноз менеджмента по росту оборота на этот год составляет +70%, что в 2 раза больше темпов роста отечественного рынка электронной коммерции.

🔸 Что касается непубличных дочек, то сильные результаты вновь показал агрохолдинг СТЕПЬ, продажи которого выросли по итогам 1Q2023 на +31,7% (г/г) до 18,6 млрд руб., благодаря реализации остатков прошлогоднего урожая. В 4 кв. 2022 г. менеджмент поведал о том, что не смог реализовать весь запланированный объем и перенес часть продаж на начало года.

🏥Сеть медицинских клиник МЕДСИ увеличила продажи на 14,5% (г/г) до 9,7 млрд руб., благодаря открытию новых клиник.

📣По заявлением менеджмента, СТЕПЬ и МЕДСИ технически готовы к выходу на IPO. Агрохолдинг может получить более высокую оценку при размещении, поскольку его годовая выручка в 2 раза больше, однако брокеры и Мосбиржа утверждают, что в этом году стоит ориентироваться на объем IPO до 10 млрд руб. Устроит ли такая сумма мажоритария АФК Владимира Евтушенкова?

💰Показатель OIBDA увеличился на 12,9% (г/г) до 82,4 млрд руб., благодаря росту операционных доходов и жесткому контролю над издержками.

💵Чистый долг корпоративного центра продолжает увеличиваться и достиг отметки 258,1 млрд руб. Маловероятно, что Система буду сокращать свой долг, поскольку ей нужен кэш для сделок M&A, а про дивиденды от Segezha Group в этом году можно забыть. Таким образом, остается вариант с рефинансированием займов и поскольку Центробанк думает о повышении ключевой ставки в ближайшие месяцы, то осенью мы можем увидеть бонды АФК Системы с неплохой доходностью.

👉 Стоимость АФК «Система» (#AFKS) с учётом долга корпоративного центра составляет 419,3 млрд руб., а рыночная стоимость публичных дочек 537,5 млрд руб. Не трудно посчитать, что размер дисконта сейчас составляет 22%, что чуть выше среднего значения за последние несколько лет. В целом холдинги во всех странах мира торгуются с дисконтами к публичным активам, и история АФК в этом смысле не уникальная. Без новых IPO потенциал роста в бумагах АФК ограничен.

❤️ Ставьте лайк, любите фундаментальный анализ и не ленитесь думать и анализировать российские компании и отрасли! Если вам нужно больше аналитики - тогда добро пожаловать в наш премиум!

©Инвестируй или проиграешь!

🧮 АФК Система представила на минувшей неделе свои финансовые результаты за 1 кв. 2023 года. Так, выручка холдинга увеличилась с января по март на +7% (г/г) до 221,1 млрд рублей, при этом бросается в глаза, что по сравнению с 4Q2022 темп роста бизнеса существенно замедлился.

🔸 Выручка МТС (#MTSS) увеличилась на +5,8% (г/г) до 139,6 млрд руб., благодаря росту доходов от финтеха и экосистемных сервисов. Менеджмент АФК Система с оптимизмом смотрит в среднесрочную перспективу, считая, что экосистема компании будет генерировать высокий доход, и за счёт будущего IPO МТС Банка можно будет добиться неплохой переоценки бизнеса.

🔸 Продажи Segezha Group (#SGZH) сократились на -41,7% (г/г) до 18,7 млрд руб. Эмитент стал заложником геополитики, поскольку лишился высокомаржинального европейского рынка сбыта лесопромышленной продукции. Плюс ко всему, низкие цены на пиломатериалы в Поднебесной оказывают дополнительное давление на экспортную выручку компании. Единственный свет в конце туннеля – девальвация рубля, которая уже сейчас позволяет компенсировать часть экспортных потерь Сегежи.

🔸 OZON (#OZON) увеличил оборот товаров (GMV) в отчётном периоде на +71% (г/г) до 303 млрд руб., благодаря увеличению ассортимента и росту заказов. Прогноз менеджмента по росту оборота на этот год составляет +70%, что в 2 раза больше темпов роста отечественного рынка электронной коммерции.

🔸 Что касается непубличных дочек, то сильные результаты вновь показал агрохолдинг СТЕПЬ, продажи которого выросли по итогам 1Q2023 на +31,7% (г/г) до 18,6 млрд руб., благодаря реализации остатков прошлогоднего урожая. В 4 кв. 2022 г. менеджмент поведал о том, что не смог реализовать весь запланированный объем и перенес часть продаж на начало года.

🏥Сеть медицинских клиник МЕДСИ увеличила продажи на 14,5% (г/г) до 9,7 млрд руб., благодаря открытию новых клиник.

📣По заявлением менеджмента, СТЕПЬ и МЕДСИ технически готовы к выходу на IPO. Агрохолдинг может получить более высокую оценку при размещении, поскольку его годовая выручка в 2 раза больше, однако брокеры и Мосбиржа утверждают, что в этом году стоит ориентироваться на объем IPO до 10 млрд руб. Устроит ли такая сумма мажоритария АФК Владимира Евтушенкова?

💰Показатель OIBDA увеличился на 12,9% (г/г) до 82,4 млрд руб., благодаря росту операционных доходов и жесткому контролю над издержками.

💵Чистый долг корпоративного центра продолжает увеличиваться и достиг отметки 258,1 млрд руб. Маловероятно, что Система буду сокращать свой долг, поскольку ей нужен кэш для сделок M&A, а про дивиденды от Segezha Group в этом году можно забыть. Таким образом, остается вариант с рефинансированием займов и поскольку Центробанк думает о повышении ключевой ставки в ближайшие месяцы, то осенью мы можем увидеть бонды АФК Системы с неплохой доходностью.

👉 Стоимость АФК «Система» (#AFKS) с учётом долга корпоративного центра составляет 419,3 млрд руб., а рыночная стоимость публичных дочек 537,5 млрд руб. Не трудно посчитать, что размер дисконта сейчас составляет 22%, что чуть выше среднего значения за последние несколько лет. В целом холдинги во всех странах мира торгуются с дисконтами к публичным активам, и история АФК в этом смысле не уникальная. Без новых IPO потенциал роста в бумагах АФК ограничен.

❤️ Ставьте лайк, любите фундаментальный анализ и не ленитесь думать и анализировать российские компании и отрасли! Если вам нужно больше аналитики - тогда добро пожаловать в наш премиум!

©Инвестируй или проиграешь!

{kind=link}

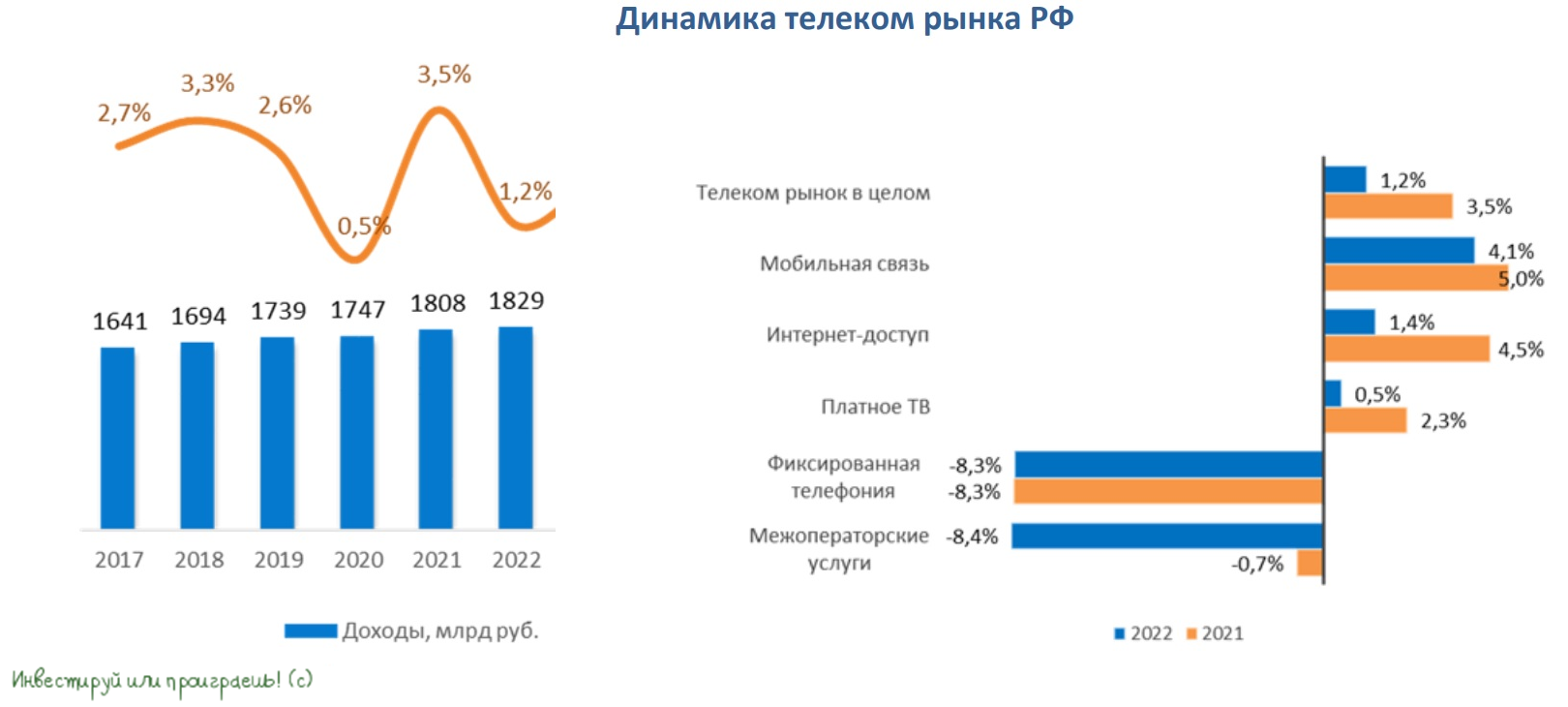

Глоток свежего воздуха для телеком-операторов

📣 В российских СМИ стала появляться информация о том, что правительство РФ готово пойти на встречу телеком-операторам, которые просят дать им возможность ежегодно индексировать тарифы на мобильную связь по формуле уровень инфляции+5%. Формально тарифы на мобильную связь не регулируются государством, однако прошлой весной ФАС и Минцифры рекомендовали индексировать тарифы на уровне инфляции, и к таким рекомендациям все участники отрасли прислушались.

И вот, спустя год, телеком-операторы стали жаловаться Правительству РФ, что у них недостаточно кэша для модернизации сетей, поэтому индексация тарифов на 5% выше инфляции позволит решить эту проблему, и российские власти согласились с таким подходом, однако выступили за поэтапное повышение тарифов.

📈 По данным «ТМТ Консалтинг», которое является самым авторитетным агентством на отечественном телекоммуникационном рынке, сегмент мобильной связи в последние годы демонстрирует стабильный рост на 3-5%, несмотря на высокий уровень проникновения, который в прошлом году составил 173%. Данный сегмент генерирует для операторов стабильный денежный поток, который они направляют на развитие экосистемных сервисов.

Возможности прироста новых клиентов в сегменте мобильной связи исчерпаны, поэтому у операторов просто нет иного выбора, кроме как развивать свои экосистемные сервисы, для повышения лояльности действующей клиентской базы и роста среднего чека.

🧮 В прошлом году выручка МТС от мобильной связи составила 334,9 млрд руб. Если ориентироваться на консервативный темп роста в пределах +4%, то в этом году показатель может составить 348,3 млрд руб. Таким образом, индексация тарифов на дополнительные 5% принесет компании 17,4 млрд руб., которые она может направить как на модернизацию сетей, так и на развитие экосистемных проектов. Без этой опции компании бы пришлось увеличивать чистый долг, а так получается, что и волки сыты, и овцы целы.

👉 Продолжаю держать бумаги МТС (#MTSS) в своём портфель и готов докупать их в периоды сильных коррекций на рынке, поскольку мажоритарий в лице АФК Системы заинтересован в получении щедрых дивидендов. Что касается Ростелекома (#RTKM, #RTKMP), то дивидендное ожидание сильно затянулось, и рекомендацию Совета директоров за 2022 год мы не услышали до сих пор. Очень хочется верить в самый позитивный сценарий, но в любом случае я рассчитываю на диапазон выплат 5-6 руб. на бумагу.

❤️ Не забывайте ставить лайк под этим постом, верьте только в хорошее и будьте смелым оптимистом на российском рынке!

©Инвестируй или проиграешь!

📣 В российских СМИ стала появляться информация о том, что правительство РФ готово пойти на встречу телеком-операторам, которые просят дать им возможность ежегодно индексировать тарифы на мобильную связь по формуле уровень инфляции+5%. Формально тарифы на мобильную связь не регулируются государством, однако прошлой весной ФАС и Минцифры рекомендовали индексировать тарифы на уровне инфляции, и к таким рекомендациям все участники отрасли прислушались.

И вот, спустя год, телеком-операторы стали жаловаться Правительству РФ, что у них недостаточно кэша для модернизации сетей, поэтому индексация тарифов на 5% выше инфляции позволит решить эту проблему, и российские власти согласились с таким подходом, однако выступили за поэтапное повышение тарифов.

📈 По данным «ТМТ Консалтинг», которое является самым авторитетным агентством на отечественном телекоммуникационном рынке, сегмент мобильной связи в последние годы демонстрирует стабильный рост на 3-5%, несмотря на высокий уровень проникновения, который в прошлом году составил 173%. Данный сегмент генерирует для операторов стабильный денежный поток, который они направляют на развитие экосистемных сервисов.

Возможности прироста новых клиентов в сегменте мобильной связи исчерпаны, поэтому у операторов просто нет иного выбора, кроме как развивать свои экосистемные сервисы, для повышения лояльности действующей клиентской базы и роста среднего чека.

🧮 В прошлом году выручка МТС от мобильной связи составила 334,9 млрд руб. Если ориентироваться на консервативный темп роста в пределах +4%, то в этом году показатель может составить 348,3 млрд руб. Таким образом, индексация тарифов на дополнительные 5% принесет компании 17,4 млрд руб., которые она может направить как на модернизацию сетей, так и на развитие экосистемных проектов. Без этой опции компании бы пришлось увеличивать чистый долг, а так получается, что и волки сыты, и овцы целы.

👉 Продолжаю держать бумаги МТС (#MTSS) в своём портфель и готов докупать их в периоды сильных коррекций на рынке, поскольку мажоритарий в лице АФК Системы заинтересован в получении щедрых дивидендов. Что касается Ростелекома (#RTKM, #RTKMP), то дивидендное ожидание сильно затянулось, и рекомендацию Совета директоров за 2022 год мы не услышали до сих пор. Очень хочется верить в самый позитивный сценарий, но в любом случае я рассчитываю на диапазон выплат 5-6 руб. на бумагу.

❤️ Не забывайте ставить лайк под этим постом, верьте только в хорошее и будьте смелым оптимистом на российском рынке!

©Инвестируй или проиграешь!

{kind=link}

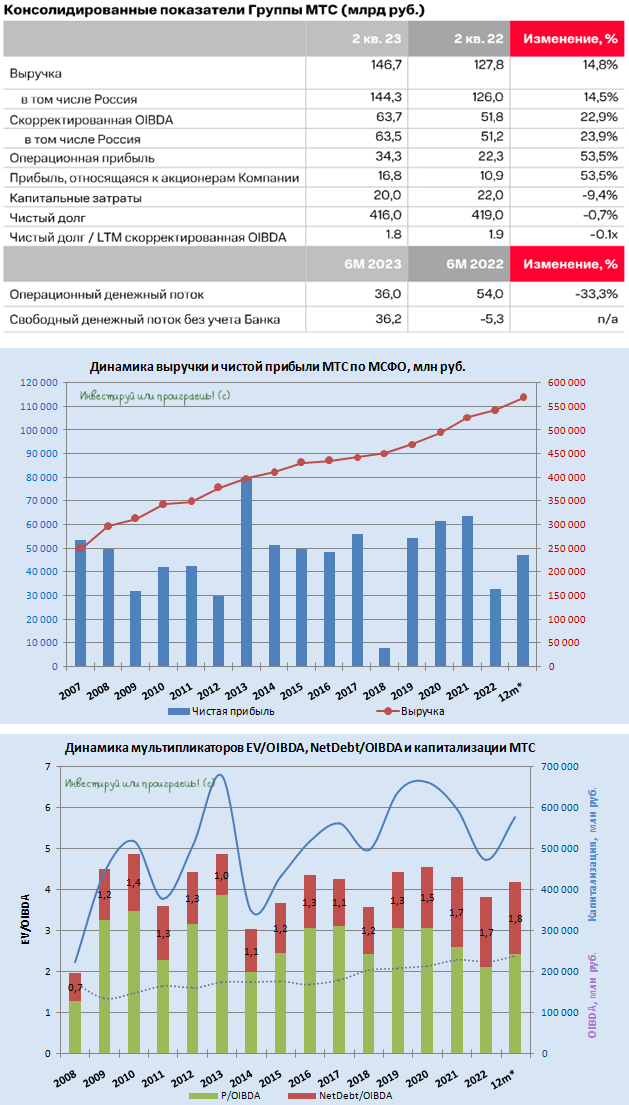

МТС: хороший отчёт за полугодие, но в бочке меда не обошлось без ложки дёгтя

🧮 МТС накануне отчиталась по МСФО за 6 мес. 2023 года, а значит самое время вооружиться калькулятором и сесть за анализ финансовой отчётности.

📈 Выручка компании с января по июнь увеличилась на +10,2% (г/г) до 286,3 млрд руб., благодаря росту доходов МТС Банка и цифровых сервисов. Количество экосистемных клиентов за полгода увеличилось на 600 тыс. до 14,1 млн. человек, а активное масштабирование подписки МТС Premium позволило поддерживать высокий темп прироста выручки. Здесь стоит отметить, что за этот же период Ростелеком увеличил выручку на +14,5% (г/г) до 324,5 млрд руб. и ускорил отрыв от своего извечного конкурента.

МТС Банк сохранил высокие темпы роста в первом полугодии: выручка увеличилась на +32,7% (г/г) до 39,8 млрд руб., благодаря росту кредитного портфеля. При этом настораживает увеличение доли просроченной задолженности (NPL 90+):- показатель вырос на 1 п.п. до 12,5% и достиг максимального значения за всю историю. Если этот тренд не изменится во второй половине года, то банку очевидно придётся увеличивать отчисления в резервы, что в свою очередь окажет негативное давление на чистую прибыль МТС Банка в частности, и экосистемы в целом.

Что касается розничной сети продаж МТС, то компания продолжила её оптимизацию, и в отчётном периоде количество салонов продаж сократилось на 11,5% до 4776 шт. Тут удивляться нечему, все крупнейшие отечественные телеком-операторы сокращают свои торговые сети, и данный тренд наверняка сохранится в среднесрочной перспективе. Маркетплейсы составляют серьёзную конкуренцию, и бороться с ними в оффлайне никаких шансов нет.

📈 Показатель OIBDA вырос по итогам 6m2023 на +12,2% (г/г) до 121,4 млрд руб., благодаря росту операционных доходов и жёсткому контролю над издержками.

💼 Долговая нагрузка по соотношению NetDebt/EBITDA увеличилась до 1,8х, однако по-прежнему находится на комфортном уровне (подчеркнул специально для тех, кто на протяжении многих лет переживает за это и ждёт прекращения щедрого дивидендного потока от компании). Тут можно зацепиться разве что за такой момент, что чистый долг по итогам полугодия вырос на 32,3 млрд руб., а выручка увеличилась на 26,5 млрд руб. - нюанс особенно неприятный, на фоне резкого повышения ставки ЦБ с 8,5% до 12,0%. Но пока не смертельный.

👉 Акции МТС (#MTSS) торгуются сейчас с мультипликатором EV/OIBDA=4,2х, что справедливо, с учётом текущего темпа роста бизнеса. Однако тот же Ростелеком (#RTKM) растет чуть быстрее и может в ближайшее время анонсировать дивидендные выплаты за прошлый год, что может на время переключить внимание рынка именно на него. Хотя, справедливости ради, дивидендная доходность у Ростелекома по привлекательности не сравнима с той, что предлагает МТС своим акционерам на протяжении многих лет.

Дивиденды и возможные IPO дочерних компаний являются двумя главными драйверами для роста капитализации МТС. В начале этого года Совет директоров обещал представить новую дивидендную политику, однако воз и ныне там. Что касается IPO дочек, то потенциальным кандидатом является МТС Банк, но никакой конкретики по срокам размещения по-прежнему нет. Да и российский фондовый рынок сейчас вряд ли способен "переварить" такие большие истории на первичном размещении.

В любом случае продолжаю держать акции МТС в своём портфеле и буду готов докупать их на сильных коррекциях, где-нибудь в диапазоне 230-250 руб., поскольку в долгосрочной перспективе у компании по-прежнему неплохой потенциал роста финансовых показателей и котировок.

❤️ Ставьте лайк, любите дивидендные истории, и пусть ваш портфель всегда растёт и "зеленеет"!

© Инвестируй или проиграешь

🧮 МТС накануне отчиталась по МСФО за 6 мес. 2023 года, а значит самое время вооружиться калькулятором и сесть за анализ финансовой отчётности.

📈 Выручка компании с января по июнь увеличилась на +10,2% (г/г) до 286,3 млрд руб., благодаря росту доходов МТС Банка и цифровых сервисов. Количество экосистемных клиентов за полгода увеличилось на 600 тыс. до 14,1 млн. человек, а активное масштабирование подписки МТС Premium позволило поддерживать высокий темп прироста выручки. Здесь стоит отметить, что за этот же период Ростелеком увеличил выручку на +14,5% (г/г) до 324,5 млрд руб. и ускорил отрыв от своего извечного конкурента.

МТС Банк сохранил высокие темпы роста в первом полугодии: выручка увеличилась на +32,7% (г/г) до 39,8 млрд руб., благодаря росту кредитного портфеля. При этом настораживает увеличение доли просроченной задолженности (NPL 90+):- показатель вырос на 1 п.п. до 12,5% и достиг максимального значения за всю историю. Если этот тренд не изменится во второй половине года, то банку очевидно придётся увеличивать отчисления в резервы, что в свою очередь окажет негативное давление на чистую прибыль МТС Банка в частности, и экосистемы в целом.

Что касается розничной сети продаж МТС, то компания продолжила её оптимизацию, и в отчётном периоде количество салонов продаж сократилось на 11,5% до 4776 шт. Тут удивляться нечему, все крупнейшие отечественные телеком-операторы сокращают свои торговые сети, и данный тренд наверняка сохранится в среднесрочной перспективе. Маркетплейсы составляют серьёзную конкуренцию, и бороться с ними в оффлайне никаких шансов нет.

📈 Показатель OIBDA вырос по итогам 6m2023 на +12,2% (г/г) до 121,4 млрд руб., благодаря росту операционных доходов и жёсткому контролю над издержками.

💼 Долговая нагрузка по соотношению NetDebt/EBITDA увеличилась до 1,8х, однако по-прежнему находится на комфортном уровне (подчеркнул специально для тех, кто на протяжении многих лет переживает за это и ждёт прекращения щедрого дивидендного потока от компании). Тут можно зацепиться разве что за такой момент, что чистый долг по итогам полугодия вырос на 32,3 млрд руб., а выручка увеличилась на 26,5 млрд руб. - нюанс особенно неприятный, на фоне резкого повышения ставки ЦБ с 8,5% до 12,0%. Но пока не смертельный.

👉 Акции МТС (#MTSS) торгуются сейчас с мультипликатором EV/OIBDA=4,2х, что справедливо, с учётом текущего темпа роста бизнеса. Однако тот же Ростелеком (#RTKM) растет чуть быстрее и может в ближайшее время анонсировать дивидендные выплаты за прошлый год, что может на время переключить внимание рынка именно на него. Хотя, справедливости ради, дивидендная доходность у Ростелекома по привлекательности не сравнима с той, что предлагает МТС своим акционерам на протяжении многих лет.

Дивиденды и возможные IPO дочерних компаний являются двумя главными драйверами для роста капитализации МТС. В начале этого года Совет директоров обещал представить новую дивидендную политику, однако воз и ныне там. Что касается IPO дочек, то потенциальным кандидатом является МТС Банк, но никакой конкретики по срокам размещения по-прежнему нет. Да и российский фондовый рынок сейчас вряд ли способен "переварить" такие большие истории на первичном размещении.

В любом случае продолжаю держать акции МТС в своём портфеле и буду готов докупать их на сильных коррекциях, где-нибудь в диапазоне 230-250 руб., поскольку в долгосрочной перспективе у компании по-прежнему неплохой потенциал роста финансовых показателей и котировок.

❤️ Ставьте лайк, любите дивидендные истории, и пусть ваш портфель всегда растёт и "зеленеет"!

© Инвестируй или проиграешь

{kind=link}

💰 Дивидендные истории на российском рынке акций

На фоне резкого роста ключевой ставки с 8,5% до 12,0% привлекательность дивидендных историй на российском рынке акций потенциально снижается, т.к. нет большого смысла обращать внимание на рискованные финансовые инструменты, когда ОФЗ дают сейчас доходность 10-11%, причём с минимальным риском. Однако тут нужно отдавать себе отчёт, что во-первых рано или поздно ключевая ставка обязательно вернётся к более комфортным уровням ниже 10%, а во-вторых котировки акций так или иначе "впитывают" в себя все инфляционные процессы на долгосрочном горизонте, также как и девальвационные риски (особенно если речь об экспортёрах).

А потому на рынок акций в любом случае нужно обращать внимание даже сейчас, не забывать про диверсификацию, ну и конечно же выбирать в своей портфель бумаги тех эмитентов, потенциальная див.доходность по которым обещает быть двузначной или околодвузначной. Есть ощущение, что котировки этих акций будут получать дополнительную поддержку и будут менее склонны к снижению.

🤔 Какие публичные компании приходят на ум в этом контексте:

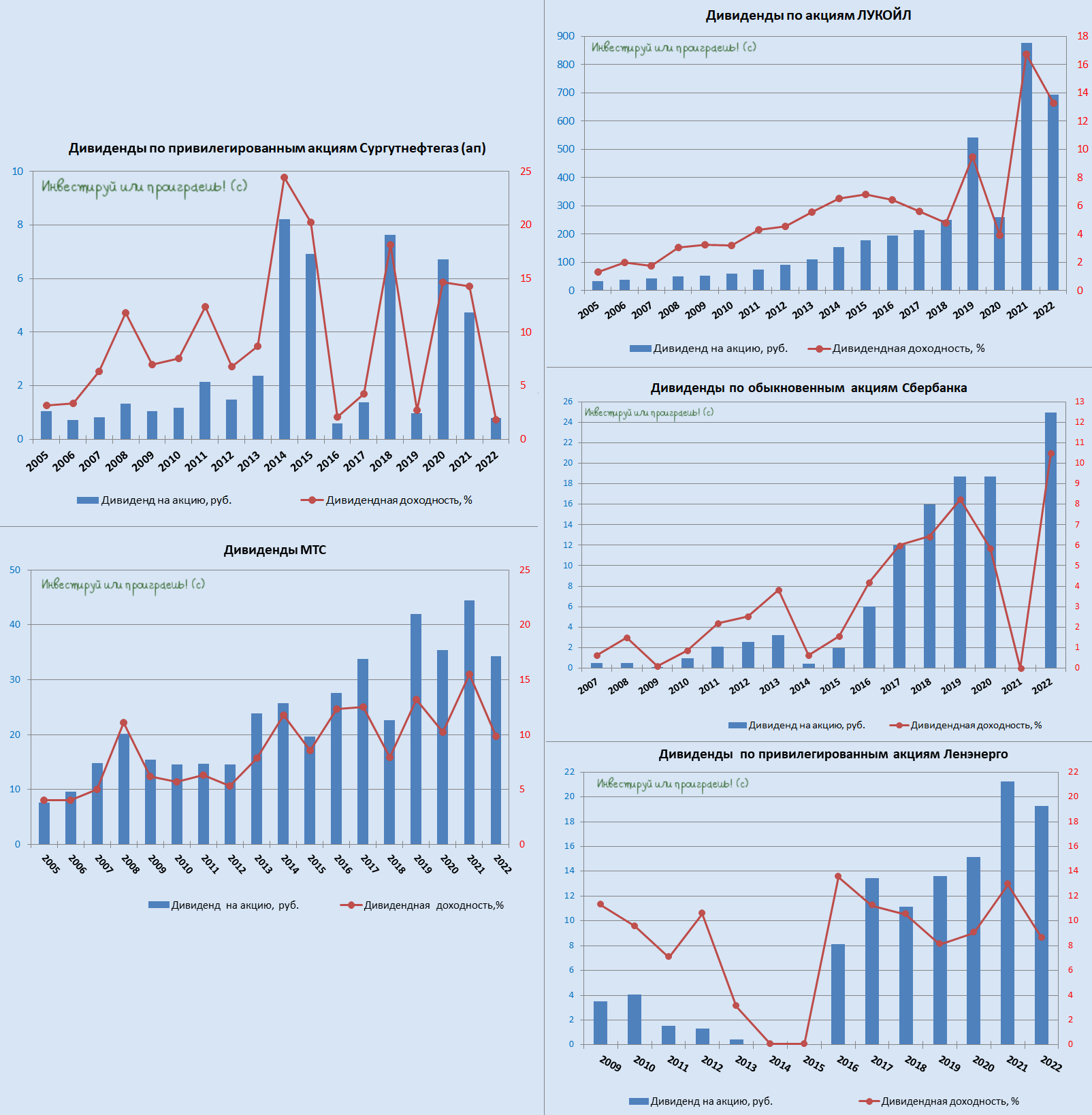

1️⃣ Сургутнефтегаз (ап) - главный герой и главная интрига этого года, дивидендные выплаты которого напрямую зависят от курса рубля: чем слабее отечественная валюта (на момент 31 декабря), тем большую рублёвую переоценку даёт "валютная кубышка". Которая, слава Богу, живее всех живых!

Не зная даже примерно, где окажется курс USD/RUB на конец 2023 года, сложно судить о возможных дивидендах по префам Сургута, но на текущий момент времени мой калькулятор ориентирует на 15 руб. и ДД=30%. Уж извините за такой оптимизм.

2️⃣ МТС - акционеры этой компании за последние годы успели привыкнуть к стабильному дивидендному потоку, и пока выплатам ничего не угрожает, а ДД даже по текущим котировкам оценивается двузначная. Финансовую отчётность компании за 6m2023 мы недавно разбирали, теперь ждём обновлённую див.политику (которую компания, кстати говоря, обещала представить ещё весной, но воз и ныне там).

3️⃣ ЛУКОЙЛ по итогам 2023 года должен неплохо заработать на росте нефтяных цен и девальвации рубля, а также на сужении спреда в ценах на российскую нефть к международным бенчмаркам. Вкупе с привлекательной див.политикой компании, предполагающей выплату акционерам 100% скорректированного FCF, совокупный размер дивидендов за 2023 год может составить 750–800 руб. на акцию, что ориентирует нас на ДД от 11,4% до 12,2%. Хотя не исключаю и более приятные дивидендные сюрпризы, вплоть до ДД=15%.

4️⃣ Сбербанк - куда ж без него? Если ориентироваться на чистую прибыль за 2023 год в размере 1,4 трлн руб., которую несколько недель назад озвучивал менеджмент Сбера, то исходя из нормы выплат 50% от ЧП, ориентир на одну акцию получается 31 руб. (ДД=11,9%).

5️⃣ Ленэнерго (ап) - ну а завершу я свой ТОП-5 префами Леночки, которых в моём портфеле уже нет, но это не меняет суть дела. По итогам 2022 года ДД составила 8,6%, но за 2023 год дивиденд на акцию может вырасти до 27 руб., что по текущим котировкам означает форвардную ДД=12,9%. Вполне неплохой вариант для получения стабильного денежного потока в вашем инвестиционном портфеле.

#SNGSP #MTSS #LKOH #SBER #SBERP #LSNGP

❤️ Не забывайте ставить лайк под этим постом, всегда размышляйте позитивно и предпочитайте дивидендные истории!

© Инвестируй или проиграешь

На фоне резкого роста ключевой ставки с 8,5% до 12,0% привлекательность дивидендных историй на российском рынке акций потенциально снижается, т.к. нет большого смысла обращать внимание на рискованные финансовые инструменты, когда ОФЗ дают сейчас доходность 10-11%, причём с минимальным риском. Однако тут нужно отдавать себе отчёт, что во-первых рано или поздно ключевая ставка обязательно вернётся к более комфортным уровням ниже 10%, а во-вторых котировки акций так или иначе "впитывают" в себя все инфляционные процессы на долгосрочном горизонте, также как и девальвационные риски (особенно если речь об экспортёрах).

А потому на рынок акций в любом случае нужно обращать внимание даже сейчас, не забывать про диверсификацию, ну и конечно же выбирать в своей портфель бумаги тех эмитентов, потенциальная див.доходность по которым обещает быть двузначной или околодвузначной. Есть ощущение, что котировки этих акций будут получать дополнительную поддержку и будут менее склонны к снижению.

🤔 Какие публичные компании приходят на ум в этом контексте:

1️⃣ Сургутнефтегаз (ап) - главный герой и главная интрига этого года, дивидендные выплаты которого напрямую зависят от курса рубля: чем слабее отечественная валюта (на момент 31 декабря), тем большую рублёвую переоценку даёт "валютная кубышка". Которая, слава Богу, живее всех живых!

Не зная даже примерно, где окажется курс USD/RUB на конец 2023 года, сложно судить о возможных дивидендах по префам Сургута, но на текущий момент времени мой калькулятор ориентирует на 15 руб. и ДД=30%. Уж извините за такой оптимизм.

2️⃣ МТС - акционеры этой компании за последние годы успели привыкнуть к стабильному дивидендному потоку, и пока выплатам ничего не угрожает, а ДД даже по текущим котировкам оценивается двузначная. Финансовую отчётность компании за 6m2023 мы недавно разбирали, теперь ждём обновлённую див.политику (которую компания, кстати говоря, обещала представить ещё весной, но воз и ныне там).

3️⃣ ЛУКОЙЛ по итогам 2023 года должен неплохо заработать на росте нефтяных цен и девальвации рубля, а также на сужении спреда в ценах на российскую нефть к международным бенчмаркам. Вкупе с привлекательной див.политикой компании, предполагающей выплату акционерам 100% скорректированного FCF, совокупный размер дивидендов за 2023 год может составить 750–800 руб. на акцию, что ориентирует нас на ДД от 11,4% до 12,2%. Хотя не исключаю и более приятные дивидендные сюрпризы, вплоть до ДД=15%.

4️⃣ Сбербанк - куда ж без него? Если ориентироваться на чистую прибыль за 2023 год в размере 1,4 трлн руб., которую несколько недель назад озвучивал менеджмент Сбера, то исходя из нормы выплат 50% от ЧП, ориентир на одну акцию получается 31 руб. (ДД=11,9%).

5️⃣ Ленэнерго (ап) - ну а завершу я свой ТОП-5 префами Леночки, которых в моём портфеле уже нет, но это не меняет суть дела. По итогам 2022 года ДД составила 8,6%, но за 2023 год дивиденд на акцию может вырасти до 27 руб., что по текущим котировкам означает форвардную ДД=12,9%. Вполне неплохой вариант для получения стабильного денежного потока в вашем инвестиционном портфеле.

#SNGSP #MTSS #LKOH #SBER #SBERP #LSNGP

❤️ Не забывайте ставить лайк под этим постом, всегда размышляйте позитивно и предпочитайте дивидендные истории!

© Инвестируй или проиграешь

{kind=link}

📝 Свежая новость для акционеров МТС и АФК Система

Интерфакс со ссылкой на владельца АФК Система Владимира Евтушенкова сегодня сообщил, что IPO МТС-банка вряд ли состоится в 2024 году.

"В следующем году, боюсь, что нет", - сказал Евтушенков в кулуарах РЭН-2023, отвечая на вопрос о возможности проведения IPO финансовой организации в 2024 году.

📌 Напомню, МТС-банк на 100% принадлежит МТС, долей в котором в свою очередь владеет АФК Система (42,09%). С февраля 2023 года банк находится под санкциями США и Великобритании, однако ещё тогда глава МТС Вячеслав Николаев уверенно заявлял, что западные санкции не оказали сильного негативного влияния на бизнес МТС Банка, поскольку большинство операций осуществляется в России. И в это действительно можно поверить.

🤔 Кстати, тогда же, в начале апреля 2023 года, тот же Вячеслав Николаев так ответил на вопрос о возможности проведения IPO МТС-банка в текущих реалиях:

"Технически банк готов к IPO, но оно состоится при более благоприятной рыночной конъюнктуре, поскольку сейчас придется продавать свою долю задёшево".

👉 Для котировок акций МТС (#MTSS) и АФК Система (#AFKS) сегодняшняя новость в целом нейтральная, однако для себя отметим, что про IPO МТС-банка на ближайшие пару лет можно точно забыть. Если, конечно, геополитическая обстановка в стране резко не улучшится, и планы резко не поменяются.

© Инвестируй или проиграешь

Интерфакс со ссылкой на владельца АФК Система Владимира Евтушенкова сегодня сообщил, что IPO МТС-банка вряд ли состоится в 2024 году.

"В следующем году, боюсь, что нет", - сказал Евтушенков в кулуарах РЭН-2023, отвечая на вопрос о возможности проведения IPO финансовой организации в 2024 году.

📌 Напомню, МТС-банк на 100% принадлежит МТС, долей в котором в свою очередь владеет АФК Система (42,09%). С февраля 2023 года банк находится под санкциями США и Великобритании, однако ещё тогда глава МТС Вячеслав Николаев уверенно заявлял, что западные санкции не оказали сильного негативного влияния на бизнес МТС Банка, поскольку большинство операций осуществляется в России. И в это действительно можно поверить.

🤔 Кстати, тогда же, в начале апреля 2023 года, тот же Вячеслав Николаев так ответил на вопрос о возможности проведения IPO МТС-банка в текущих реалиях:

"Технически банк готов к IPO, но оно состоится при более благоприятной рыночной конъюнктуре, поскольку сейчас придется продавать свою долю задёшево".

👉 Для котировок акций МТС (#MTSS) и АФК Система (#AFKS) сегодняшняя новость в целом нейтральная, однако для себя отметим, что про IPO МТС-банка на ближайшие пару лет можно точно забыть. Если, конечно, геополитическая обстановка в стране резко не улучшится, и планы резко не поменяются.

© Инвестируй или проиграешь

{kind=link}

МТС: бизнес растет, но конкуренты дышат в спину

🧮 МТС отчиталась по МСФО за 3 кв. 2023 года., а значит самое время заглянуть в эту отчётность и проанализировать её вместе с вами.

📈 Выручка компании увеличилась с июля по сентябрь на +16% (г/г) до 159,7 млрд руб., в первую очередь благодаря росту доходов МТС Банка и цифровых сервисов. Хорошую динамику показал при этом сегмент продажи телефонов, который в прошлом году уверенно стагнировал – показатель вырос на +40,7% (г/г), благодаря тому, что население активно скупало смартфоны на опасениях роста цен из-за девальвации рубля. В целом, МТС второй квартал подряд показывает двузначный темп роста выручки, что не может не радовать.

📈 Количество экосистемных клиентов у компании увечилось на +100 тыс. до 14,2 млн человек. Все крупнейшие отечественные телеком-операторы сейчас динамично развивают свои экосистемные сервисы, поскольку уровень проникновения конвергента (тариф, где больше одной услуги) в России по-прежнему низкий, на фоне большинства стран мира с похожей экономикой. Именно данный формат должен стать драйвером роста бизнеса телеком-операторов в ближайшие годы.

🏛 Выручка МТС Банк увеличилась по итогам отчётного периода на +26,6% (г/г) – показатель начинает постепенно замедляться, и эта динамика, скорее всего, сохранится в ближайшие полгода, на фоне высокой ключевой ставки ЦБ, т.к. Эльвира Набиуллина и её коллеги постоянно твердят о том, что высокий “ключ” с нами надолго, и не стоит ждать снижения ставок раньше весны будущего года.

Ранее на рынке ходили слухи, что МТС Банк может выйти на IPO в 2024 году, однако недавно Владимир Евтушенков опроверг данную инфляцию и поведал о том, что теперь размещение акций не стоит ждать ранее 2025 года. В целом, МТС Банк показывает рентабельность капитала ниже Сбера, при этом имеет более значительную долю просроченной задолженности по кредитному портфелю. Результаты ну никак нельзя назвать сильными, и совершенно неудивительно, что IPO МТС Банка решили отложить до лучших времён, т.к. менеджменту в текущих условиях будет трудно продать этот актив дорого.

📈 Вернёмся к отчётности МТС, Показатель OIBDA увеличился по итогам 3Q2023 на символические +0,6% (г/г) до 60,8 млрд руб. Слабая динамика вызвана ростом расходов на персонал и инвестициями в развитие бизнеса. Рентабельность по EBITDA сократилась до 38,1%, что на 4,5 п.п. меньше, чем у Ростелекома. Если раньше у МТС был более маржинальный бизнес, чем у Ростелекома, то сейчас об этом однозначно говорить уже не приходится. У Ростелекома есть несколько интересных дочерних компаний, которые будут генерировать сильный рост в ближайшие годы (об этом мы говорили с вами пару недель назад в посте Ростелеком vs МТС).

💼 Долговая нагрузка по показателю NetDebt/EBITDA сохранилась на отметке 1,8х, что является комфортным уровнем. Кстати, у Ростелекома в точности такая же долговая нагрузка.

🤷♂️ К сожалению, менеджмент МТС в очередной раз отказался от проведения конференц-звонка. Мы с вами уже давно ждём конкретики по новой дивидендной политике, но воз и ныне там. С другой стороны, компании всё равно придётся платить высокие дивиденды, иначе АФК Система останется без кэша и не сможет проводить сделки M&A. Поэтому проблема по большому счёту только в просчитываемости выплат, которая в отсутствии чёткой див.политики просто невозможна, однако акционеры МТС вряд ли будут обделены, судя по дивидендной истории за последнее десятилетие.

👉 Акции МТС (#MTSS) сейчас торгуются с мультипликатором EV/OIBDA=4,1х, что весьма справедливо, с учётом текущего темпа роста бизнеса. В любом случае продолжаю держать акции в своём портфеле и буду готов докупать их на сильных коррекциях, где-нибудь в районе 250+ руб.

❤️ Поставьте лайк, если дочитали этот пост до конца, и помните, что разумный инвестор – это реалист, который продает акции оптимистам и покупает у пессимистов.

© Инвестируй или проиграешь

🧮 МТС отчиталась по МСФО за 3 кв. 2023 года., а значит самое время заглянуть в эту отчётность и проанализировать её вместе с вами.

📈 Выручка компании увеличилась с июля по сентябрь на +16% (г/г) до 159,7 млрд руб., в первую очередь благодаря росту доходов МТС Банка и цифровых сервисов. Хорошую динамику показал при этом сегмент продажи телефонов, который в прошлом году уверенно стагнировал – показатель вырос на +40,7% (г/г), благодаря тому, что население активно скупало смартфоны на опасениях роста цен из-за девальвации рубля. В целом, МТС второй квартал подряд показывает двузначный темп роста выручки, что не может не радовать.

📈 Количество экосистемных клиентов у компании увечилось на +100 тыс. до 14,2 млн человек. Все крупнейшие отечественные телеком-операторы сейчас динамично развивают свои экосистемные сервисы, поскольку уровень проникновения конвергента (тариф, где больше одной услуги) в России по-прежнему низкий, на фоне большинства стран мира с похожей экономикой. Именно данный формат должен стать драйвером роста бизнеса телеком-операторов в ближайшие годы.

🏛 Выручка МТС Банк увеличилась по итогам отчётного периода на +26,6% (г/г) – показатель начинает постепенно замедляться, и эта динамика, скорее всего, сохранится в ближайшие полгода, на фоне высокой ключевой ставки ЦБ, т.к. Эльвира Набиуллина и её коллеги постоянно твердят о том, что высокий “ключ” с нами надолго, и не стоит ждать снижения ставок раньше весны будущего года.

Ранее на рынке ходили слухи, что МТС Банк может выйти на IPO в 2024 году, однако недавно Владимир Евтушенков опроверг данную инфляцию и поведал о том, что теперь размещение акций не стоит ждать ранее 2025 года. В целом, МТС Банк показывает рентабельность капитала ниже Сбера, при этом имеет более значительную долю просроченной задолженности по кредитному портфелю. Результаты ну никак нельзя назвать сильными, и совершенно неудивительно, что IPO МТС Банка решили отложить до лучших времён, т.к. менеджменту в текущих условиях будет трудно продать этот актив дорого.

📈 Вернёмся к отчётности МТС, Показатель OIBDA увеличился по итогам 3Q2023 на символические +0,6% (г/г) до 60,8 млрд руб. Слабая динамика вызвана ростом расходов на персонал и инвестициями в развитие бизнеса. Рентабельность по EBITDA сократилась до 38,1%, что на 4,5 п.п. меньше, чем у Ростелекома. Если раньше у МТС был более маржинальный бизнес, чем у Ростелекома, то сейчас об этом однозначно говорить уже не приходится. У Ростелекома есть несколько интересных дочерних компаний, которые будут генерировать сильный рост в ближайшие годы (об этом мы говорили с вами пару недель назад в посте Ростелеком vs МТС).

💼 Долговая нагрузка по показателю NetDebt/EBITDA сохранилась на отметке 1,8х, что является комфортным уровнем. Кстати, у Ростелекома в точности такая же долговая нагрузка.

🤷♂️ К сожалению, менеджмент МТС в очередной раз отказался от проведения конференц-звонка. Мы с вами уже давно ждём конкретики по новой дивидендной политике, но воз и ныне там. С другой стороны, компании всё равно придётся платить высокие дивиденды, иначе АФК Система останется без кэша и не сможет проводить сделки M&A. Поэтому проблема по большому счёту только в просчитываемости выплат, которая в отсутствии чёткой див.политики просто невозможна, однако акционеры МТС вряд ли будут обделены, судя по дивидендной истории за последнее десятилетие.

👉 Акции МТС (#MTSS) сейчас торгуются с мультипликатором EV/OIBDA=4,1х, что весьма справедливо, с учётом текущего темпа роста бизнеса. В любом случае продолжаю держать акции в своём портфеле и буду готов докупать их на сильных коррекциях, где-нибудь в районе 250+ руб.

❤️ Поставьте лайк, если дочитали этот пост до конца, и помните, что разумный инвестор – это реалист, который продает акции оптимистам и покупает у пессимистов.

© Инвестируй или проиграешь

{kind=link}

МТС или Ростелеком: кто больше выиграет от индексации тарифов на мобильную связь?

📣 По данным СМИ, мобильный оператор Tele2, который является дочкой Ростелекома, планирует в следующем году повысить тарифы более чем на 10%. Представитель Федеральной антимонопольной службы (ФАС) подтвердил, что ведомство уже получило уведомление от оператора о грядущем повышении тарифов и в настоящее время проводит его изучение.

Формально тарифы на услуги связи в России не регулируются государством, но с весны прошлого года действуют рекомендации ФАС о том, что тарифы должны индексироваться не выше уровня инфляции в стране. Ожидается, что инфляция в РФ в 2023 году составит около 8%, а в следующем году - около 5%.

Таким образом, Теле2 планирует проиндексировать тарифы выше уровня инфляции, ссылаясь на необходимость обновления оборудования, которое находится в изношенном состоянии. Операторы также дружно отмечают, что отечественное оборудование при строительстве инфраструктуры будет стоить дороже, чем импортное, поэтому требуют справедливой индексации тарифов.

📈 По мнению отраслевых экспертов, ФАС скорее всего согласится с аргументами мобильного оператора Tele2 и позволит ему повысить тарифы более чем на 10%. Ожидается, что другие крупные операторы связи, такие как МТС, МегаФон и Билайн, также последуют этому примеру и поднимут свои тарифы.

❓Кто больше выигрывает от индексации тарифов: Ростелеком или МТС?

У Ростелекома (#RTKM) на мобильную связь приходится около 35% выручки, в то время как у МТС (#MTSS) - почти 72% выручки. Из чего можно сделать логичный вывод, что при прочих равных повышение тарифов на мобильную связь окажет больший эффект именно на МТС и поддержит выручку этой компании, с хорошими шансами на щедрые дивиденды за 2023 год.

Продажи смартфонов являются ещё одним перспективным направлением для МТС. В этом году ожидается, что рынок превысит прошлогодние показатели, и эта положительная тенденция может сохраниться в следующем году, особенно с учетом ожидаемой дальнейшей девальвации рубля.

🤷♂️ Правда, МТС до сих пор не представила общественности свою новую дивидендную политику, поэтому сейчас сложно предсказать размер выплат. Однако одно можно сказать точно: повышение тарифов выше уровня инфляции является положительным моментом для компании.

МТС под силу нарастить операционный денежный поток, и компания вполне может увеличить долг через выпуск флоатеров, часть которого направит на дивиденды. К слову, в конце октября МТС Банк уже выпустил флоатеры, и материнская компания также может рассмотреть подобную опцию.

👉 Акции МТС (#MTSS) сейчас торгуются в области 8-месячного минимума и могут быть интересными для покупок, в расчёте на неплохие будущие дивиденды. Как ни крути, а компании всё равно придётся платить высокие дивиденды, иначе АФК Система останется без кэша и не сможет проводить сделки M&A. Поэтому проблема по большому счёту только в просчитываемости этих выплат, которая в отсутствии чёткой див.политики просто невозможна, однако акционеры МТС вряд ли будут обделены, судя по дивидендной истории компании за последнее десятилетие.

❤️ Ставьте лайк, не бойтесь покупать подешевевшие акции и любите дивиденды также, как люблю их я!

© Инвестируй или проиграешь

📣 По данным СМИ, мобильный оператор Tele2, который является дочкой Ростелекома, планирует в следующем году повысить тарифы более чем на 10%. Представитель Федеральной антимонопольной службы (ФАС) подтвердил, что ведомство уже получило уведомление от оператора о грядущем повышении тарифов и в настоящее время проводит его изучение.

Формально тарифы на услуги связи в России не регулируются государством, но с весны прошлого года действуют рекомендации ФАС о том, что тарифы должны индексироваться не выше уровня инфляции в стране. Ожидается, что инфляция в РФ в 2023 году составит около 8%, а в следующем году - около 5%.

Таким образом, Теле2 планирует проиндексировать тарифы выше уровня инфляции, ссылаясь на необходимость обновления оборудования, которое находится в изношенном состоянии. Операторы также дружно отмечают, что отечественное оборудование при строительстве инфраструктуры будет стоить дороже, чем импортное, поэтому требуют справедливой индексации тарифов.

📈 По мнению отраслевых экспертов, ФАС скорее всего согласится с аргументами мобильного оператора Tele2 и позволит ему повысить тарифы более чем на 10%. Ожидается, что другие крупные операторы связи, такие как МТС, МегаФон и Билайн, также последуют этому примеру и поднимут свои тарифы.

❓Кто больше выигрывает от индексации тарифов: Ростелеком или МТС?

У Ростелекома (#RTKM) на мобильную связь приходится около 35% выручки, в то время как у МТС (#MTSS) - почти 72% выручки. Из чего можно сделать логичный вывод, что при прочих равных повышение тарифов на мобильную связь окажет больший эффект именно на МТС и поддержит выручку этой компании, с хорошими шансами на щедрые дивиденды за 2023 год.

Продажи смартфонов являются ещё одним перспективным направлением для МТС. В этом году ожидается, что рынок превысит прошлогодние показатели, и эта положительная тенденция может сохраниться в следующем году, особенно с учетом ожидаемой дальнейшей девальвации рубля.

🤷♂️ Правда, МТС до сих пор не представила общественности свою новую дивидендную политику, поэтому сейчас сложно предсказать размер выплат. Однако одно можно сказать точно: повышение тарифов выше уровня инфляции является положительным моментом для компании.

МТС под силу нарастить операционный денежный поток, и компания вполне может увеличить долг через выпуск флоатеров, часть которого направит на дивиденды. К слову, в конце октября МТС Банк уже выпустил флоатеры, и материнская компания также может рассмотреть подобную опцию.

👉 Акции МТС (#MTSS) сейчас торгуются в области 8-месячного минимума и могут быть интересными для покупок, в расчёте на неплохие будущие дивиденды. Как ни крути, а компании всё равно придётся платить высокие дивиденды, иначе АФК Система останется без кэша и не сможет проводить сделки M&A. Поэтому проблема по большому счёту только в просчитываемости этих выплат, которая в отсутствии чёткой див.политики просто невозможна, однако акционеры МТС вряд ли будут обделены, судя по дивидендной истории компании за последнее десятилетие.

❤️ Ставьте лайк, не бойтесь покупать подешевевшие акции и любите дивиденды также, как люблю их я!

© Инвестируй или проиграешь

{kind=link}

📱 Акционерам МТС, Ростелеком и Таттелеком пища для размышлений

Согласно отчету агентства "ТМТ Консалтинг", которое на протяжении долгого времени отслеживает основные тенденции в российском телекоме, в 2023 году рынок связи вырос на +5,1% до 1,92 трлн рублей, что стало максимальным темпом роста за последние 10 лет.

🔸 Сегмент мобильной связи стал ключевым фактором роста, показав увеличение на 3 п.п. до +7,1%. Количество активных SIM-карт увеличилось при этом на +1,3% до отметки 258 млн, что всего лишь на 2 млн ниже пикового показателя 2019 года.

Весь прошлый год операторы боролись с Федеральной антимонопольной службой (ФАС) за право повышения тарифов, однако в конце прошлого года стало известно, что они всё-таки смогут пролоббировать индексацию на 10% в 2024 году, т.е. выше уровня инфляции. Это говорит о том, что сегмент мобильной связи останется ключевым фактором роста телекоммуникационного рынка в обозримом будущем.

🔸 Темп прироста широкополосного доступа в интернет увеличился на 1,1 п.п. до +2,5%. Операторы связи активно строили новые сети в течение года. Уровень проникновения интернета в России продолжает расти каждый месяц, и показатель достиг отметки 54%.

🔸 Сегмент платного телевидения продолжает стагнировать уже второй год подряд. Эта тенденция неудивительна, поскольку сами операторы заявляют о том, что всё больше людей предпочитают получать контент через интернет. Поэтому для удержания клиентов операторы вынуждены активно применять различные скидки, что оказывает давление на их доходы.

🔸 Несмотря на то, что услуги связи по-прежнему являются основным источником дохода для всех российских телекоммуникационных операторов, точки роста всё больше смещаются в сторону цифровых сервисов. Все операторы активно работают над развитием своих экосистем. В декабре прошлого года глава Ростелекома Михаил Осеевский сообщил, что доля выручки от цифровых сервисов составляет уже 20%, и за последние пять лет этот показатель увеличился в 4 раза.

👉 Согласно прогнозам агентства “ТМТ Консалтинг”, признание регуляторами обоснованности индексации тарифов станет основным способом увеличения доходов операторов, что позволит российскому телекоммуникационному рынку превысить отметку в 2 трлн руб. уже в этом году.

Поэтому с нетерпением ждём анонса новой дивидендной политики МТС (#MTSS), которая может стать катализатором для роста акций компании в долгосрочной перспективе, но при этом не забываем и про Ростелеком (#RTKM), успехи которого в цифровой трансформации сложно отрицать, даже несмотря на скромную дивидендную доходность (по сравнению с МТС).

❤️ Не забывайте ставить лайк под этим постом, ну и конечно же любите российский фондовый рынок - и тогда он ответит вам взаимностью!

© Инвестируй или проиграешь

Согласно отчету агентства "ТМТ Консалтинг", которое на протяжении долгого времени отслеживает основные тенденции в российском телекоме, в 2023 году рынок связи вырос на +5,1% до 1,92 трлн рублей, что стало максимальным темпом роста за последние 10 лет.

🔸 Сегмент мобильной связи стал ключевым фактором роста, показав увеличение на 3 п.п. до +7,1%. Количество активных SIM-карт увеличилось при этом на +1,3% до отметки 258 млн, что всего лишь на 2 млн ниже пикового показателя 2019 года.

Весь прошлый год операторы боролись с Федеральной антимонопольной службой (ФАС) за право повышения тарифов, однако в конце прошлого года стало известно, что они всё-таки смогут пролоббировать индексацию на 10% в 2024 году, т.е. выше уровня инфляции. Это говорит о том, что сегмент мобильной связи останется ключевым фактором роста телекоммуникационного рынка в обозримом будущем.

🔸 Темп прироста широкополосного доступа в интернет увеличился на 1,1 п.п. до +2,5%. Операторы связи активно строили новые сети в течение года. Уровень проникновения интернета в России продолжает расти каждый месяц, и показатель достиг отметки 54%.

🔸 Сегмент платного телевидения продолжает стагнировать уже второй год подряд. Эта тенденция неудивительна, поскольку сами операторы заявляют о том, что всё больше людей предпочитают получать контент через интернет. Поэтому для удержания клиентов операторы вынуждены активно применять различные скидки, что оказывает давление на их доходы.

🔸 Несмотря на то, что услуги связи по-прежнему являются основным источником дохода для всех российских телекоммуникационных операторов, точки роста всё больше смещаются в сторону цифровых сервисов. Все операторы активно работают над развитием своих экосистем. В декабре прошлого года глава Ростелекома Михаил Осеевский сообщил, что доля выручки от цифровых сервисов составляет уже 20%, и за последние пять лет этот показатель увеличился в 4 раза.

👉 Согласно прогнозам агентства “ТМТ Консалтинг”, признание регуляторами обоснованности индексации тарифов станет основным способом увеличения доходов операторов, что позволит российскому телекоммуникационному рынку превысить отметку в 2 трлн руб. уже в этом году.

Поэтому с нетерпением ждём анонса новой дивидендной политики МТС (#MTSS), которая может стать катализатором для роста акций компании в долгосрочной перспективе, но при этом не забываем и про Ростелеком (#RTKM), успехи которого в цифровой трансформации сложно отрицать, даже несмотря на скромную дивидендную доходность (по сравнению с МТС).

❤️ Не забывайте ставить лайк под этим постом, ну и конечно же любите российский фондовый рынок - и тогда он ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

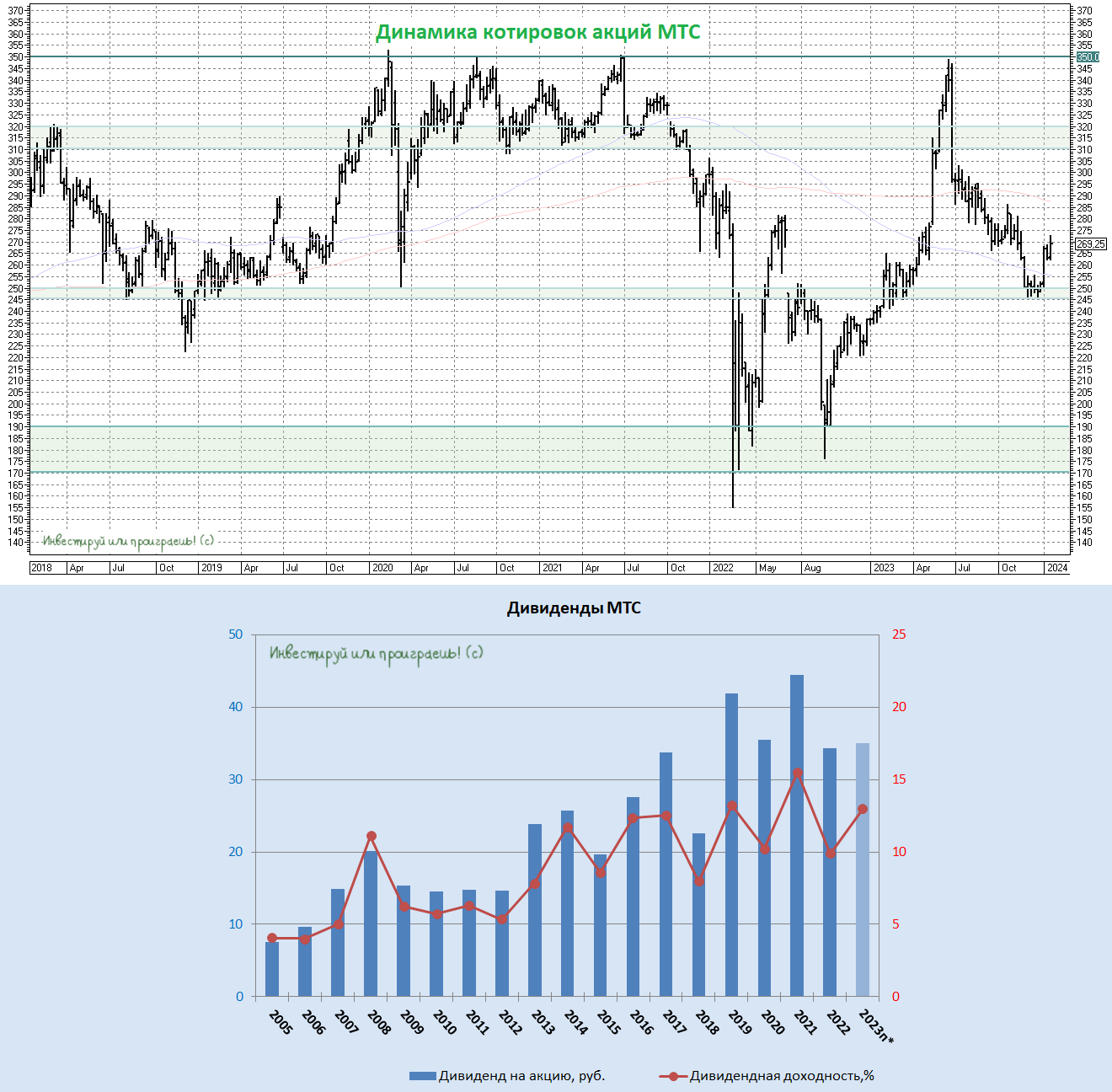

МТС: дивидендная история живее всех живых!

📈 Рынок вдруг начал замечать акции МТС, котировки которых в декабре прошлого года несправедливо (на мой взгляд) снижались к психологической отметке 250 руб., а сейчас мы видим бодрый отскок в район 270 руб. Не знаю как вы, а я радостно их подкупал в свой портфель где-то вблизи этого уровня, т.к. на фоне высокой ключевой ставки они стали не такими интересными для инвесторов, однако именно в такие моменты и надо действовать на опережение! Тем более, что уже в этом году мы ждём постепенное снижение ключевой ставки, а значит дивидендные истории рано или поздно вернутся на инвестиционные радары, можете даже не сомневаться!

С одной стороны конечно напрягает, что МТС уже не первый год обещает представить общественности свою новую дивидендную политику, но по-прежнему откладывает это, а потому по сей день воз и ныне там. Однако не спешите расстраиваться.

Если вы смотрите на баланс компании и вас это тревожит, то помните, что МТС под силу в любой момент нарастить операционный денежный поток, и компания при желании вполне может увеличить долг через выпуск флоатеров, часть которого направит, например, на дивиденды. К слову, в конце октября МТС Банк уже выпустил флоатеры, и материнская компания также может рассмотреть подобную опцию.

👉 Акции МТС (#MTSS) могут быть интересными для долгосрочных покупок, в расчёте на неплохие будущие дивиденды. Как ни крути, а компании всё равно придётся платить высокие дивиденды, иначе АФК Система (#AFKS) останется без кэша и не сможет проводить сделки M&A. Поэтому проблема по большому счёту только в просчитываемости этих выплат, которая в отсутствии чёткой див. политики просто невозможна, однако акционеры МТС вряд ли окажутся обделены, судя по дивидендной истории компании за последнее десятилетие.

Давайте в качестве консервативного сценария я заложу дивиденды за 2023 год в размере 35 руб., что по текущим котировкам сулит акционерам ДД=13,0%. Что, кстати, весьма неплохо даже с учётом текущей ключевой ставки на уровне 16%. А теперь представьте, что будет с котировками акций, когда ставка начнёт снижаться? То-то же!

❤️ Не забывайте ставить лайк под этим постом и любите дивиденды также, как люблю их я!

©Инвестируй или проиграешь!

📈 Рынок вдруг начал замечать акции МТС, котировки которых в декабре прошлого года несправедливо (на мой взгляд) снижались к психологической отметке 250 руб., а сейчас мы видим бодрый отскок в район 270 руб. Не знаю как вы, а я радостно их подкупал в свой портфель где-то вблизи этого уровня, т.к. на фоне высокой ключевой ставки они стали не такими интересными для инвесторов, однако именно в такие моменты и надо действовать на опережение! Тем более, что уже в этом году мы ждём постепенное снижение ключевой ставки, а значит дивидендные истории рано или поздно вернутся на инвестиционные радары, можете даже не сомневаться!

С одной стороны конечно напрягает, что МТС уже не первый год обещает представить общественности свою новую дивидендную политику, но по-прежнему откладывает это, а потому по сей день воз и ныне там. Однако не спешите расстраиваться.

Если вы смотрите на баланс компании и вас это тревожит, то помните, что МТС под силу в любой момент нарастить операционный денежный поток, и компания при желании вполне может увеличить долг через выпуск флоатеров, часть которого направит, например, на дивиденды. К слову, в конце октября МТС Банк уже выпустил флоатеры, и материнская компания также может рассмотреть подобную опцию.

👉 Акции МТС (#MTSS) могут быть интересными для долгосрочных покупок, в расчёте на неплохие будущие дивиденды. Как ни крути, а компании всё равно придётся платить высокие дивиденды, иначе АФК Система (#AFKS) останется без кэша и не сможет проводить сделки M&A. Поэтому проблема по большому счёту только в просчитываемости этих выплат, которая в отсутствии чёткой див. политики просто невозможна, однако акционеры МТС вряд ли окажутся обделены, судя по дивидендной истории компании за последнее десятилетие.

Давайте в качестве консервативного сценария я заложу дивиденды за 2023 год в размере 35 руб., что по текущим котировкам сулит акционерам ДД=13,0%. Что, кстати, весьма неплохо даже с учётом текущей ключевой ставки на уровне 16%. А теперь представьте, что будет с котировками акций, когда ставка начнёт снижаться? То-то же!

❤️ Не забывайте ставить лайк под этим постом и любите дивиденды также, как люблю их я!

©Инвестируй или проиграешь!

{kind=link}