IPO Диасофт: инвестиционно игра не стоит свеч

👏 Буквально вчера мы с вами подвели итоги первого IPO 2024 года, как у нас на очереди следующий герой - разработчик программного обеспечения (ПО) для фин. сектора по имени Диасофт, который накануне анонсировал ценовой диапазон IPO на уровне 4000-4500 руб. за одну акцию. Финальная цена будет определена по итогам сбора заявок, который стартовал накануне, и предварительно продлится до 12 февраля 2024 года включительно.

🗓 Торги акциями Диасофта (#DIAS) на Мосбирже начнутся 13 февраля 2024, биржа включила эти бумаги во второй котировальный список.

💼 Базовый размер IPO составит до 3,6 млрд руб., из которых 62,5% поступит в компанию (cash in), а 37,5% "монетизируют" действующие акционеры (cash out). Привлечённый капитал компания планирует использовать для реализации стратегии долгосрочного роста.

Менеджмент компании планирует распределить акции между институциональными и частными инвесторами в равных долях. Несмотря на распространённое мнение, что ранняя подача заявки на IPO увеличивает шансы на получение большей аллокации, руководство компании утверждает, что этот фактор не влияет на распределение акций.

📈 Диасофт ориентирует инвесторов на среднегодовой темп роста выручки не менее 30%, что в два раза выше темпа роста целевого рынка. Однако, стоит учесть, что IT-компании частенько завышают свои прогнозы. Например, Positive Technologies обещал удвоение бизнеса в 2022 и 2023 гг., но по факту темп роста составил +86% и +75% соответственно. О чём, впрочем, тому же Диасофту приходится только мечтать, учитывая куда более скромные темпы роста выручки, которые мы видим.

Поэтому разумно скорректировать прогноз Диасофта до +26%, учитывая будущий эффект высокой базы. За 2023 год темп роста, вероятно, превысил 30%, что позволяет менеджменту озвучивать сейчас подобные прогнозы, однако реальность наверняка окажется куда более суровой.

Не забываем также, что компании стремятся выходить на IPO при максимальном темпе роста бизнеса, чтобы дорого продавать акции инвесторам. Крайне редко бывает так, чтобы эмитенты вышли на биржу и ускорили рост бизнеса (очередной тёплый привет в этом смысле передаю Совкомбанку, который продолжает радовать своих акционеров, в том числе и меня). Думаю, можно ориентироваться на темп роста выручки по итогам 2023 года на уровне 33%, а далее ждать замедления до 26%.

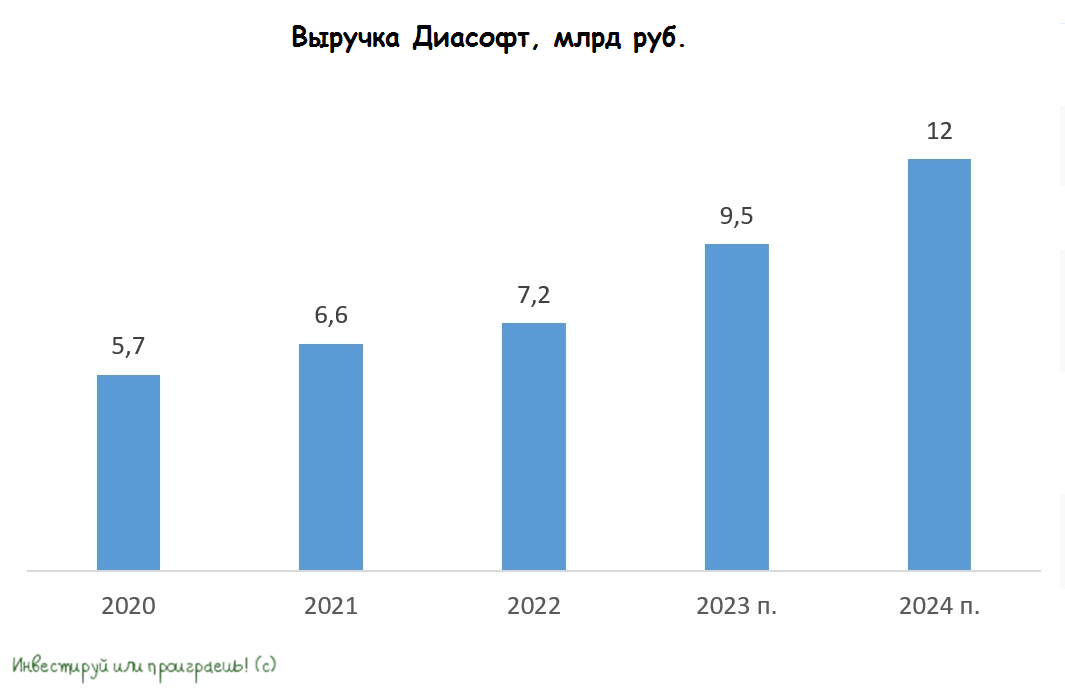

🧮 Диасофт оценил себя в диапазоне от 42,00 до 47,25 млрд руб. Не исключаю, что размещение пройдёт по верхней границе диапазона, поскольку в последние дни на фондовом рынке царит оптимизм. На середину 2023 года у компании был отрицательный чистый долг в размере 0,7 млрд руб., который после IPO может увеличиться до минус 3 млрд руб. При прогнозируемой выручке за 2023 и 2024 гг. в размере 9,5 млрд руб. и 12 млрд руб. соответственно, мы получаем мультипликатор EV/S на конец 2024 года, равный 3,7х, что является справедливым значением для компании с темпом роста 25-30%.

Важно помнить, что в IT-секторе ключевым показателем является темп роста выручки, и инвесторы традиционно предпочитают компании, у которых этот показатель превышает 50%. На российском фондовом рынке к таким компаниям относятся Астра (#ASTR), Positive Technologies (#POSI), HeadHunter (#HHRU) и Яндекс (#YNDX). Яндекс, в частности, имеет огромный потенциал роста после завершения реструктуризации бизнеса.

Поэтому вполне возможно, что средние темпы роста выручки Диасофта могут не впечатлить фондовый рынок и после IPO котировки сползут вниз.

👉 В общем и целом ещё раз резюмируем, что Диасофт (#DIAS) оценил себя в лучшем случае справедливо на IPO, и приемлемого потенциала роста капитализации на этот год я не вижу. В связи с этим, я не планирую участвовать в данном размещении, т.к. соотношение риск/доходность в этой сделке не в нашу пользу.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

👏 Буквально вчера мы с вами подвели итоги первого IPO 2024 года, как у нас на очереди следующий герой - разработчик программного обеспечения (ПО) для фин. сектора по имени Диасофт, который накануне анонсировал ценовой диапазон IPO на уровне 4000-4500 руб. за одну акцию. Финальная цена будет определена по итогам сбора заявок, который стартовал накануне, и предварительно продлится до 12 февраля 2024 года включительно.

🗓 Торги акциями Диасофта (#DIAS) на Мосбирже начнутся 13 февраля 2024, биржа включила эти бумаги во второй котировальный список.

💼 Базовый размер IPO составит до 3,6 млрд руб., из которых 62,5% поступит в компанию (cash in), а 37,5% "монетизируют" действующие акционеры (cash out). Привлечённый капитал компания планирует использовать для реализации стратегии долгосрочного роста.

Менеджмент компании планирует распределить акции между институциональными и частными инвесторами в равных долях. Несмотря на распространённое мнение, что ранняя подача заявки на IPO увеличивает шансы на получение большей аллокации, руководство компании утверждает, что этот фактор не влияет на распределение акций.

📈 Диасофт ориентирует инвесторов на среднегодовой темп роста выручки не менее 30%, что в два раза выше темпа роста целевого рынка. Однако, стоит учесть, что IT-компании частенько завышают свои прогнозы. Например, Positive Technologies обещал удвоение бизнеса в 2022 и 2023 гг., но по факту темп роста составил +86% и +75% соответственно. О чём, впрочем, тому же Диасофту приходится только мечтать, учитывая куда более скромные темпы роста выручки, которые мы видим.

Поэтому разумно скорректировать прогноз Диасофта до +26%, учитывая будущий эффект высокой базы. За 2023 год темп роста, вероятно, превысил 30%, что позволяет менеджменту озвучивать сейчас подобные прогнозы, однако реальность наверняка окажется куда более суровой.

Не забываем также, что компании стремятся выходить на IPO при максимальном темпе роста бизнеса, чтобы дорого продавать акции инвесторам. Крайне редко бывает так, чтобы эмитенты вышли на биржу и ускорили рост бизнеса (очередной тёплый привет в этом смысле передаю Совкомбанку, который продолжает радовать своих акционеров, в том числе и меня). Думаю, можно ориентироваться на темп роста выручки по итогам 2023 года на уровне 33%, а далее ждать замедления до 26%.

🧮 Диасофт оценил себя в диапазоне от 42,00 до 47,25 млрд руб. Не исключаю, что размещение пройдёт по верхней границе диапазона, поскольку в последние дни на фондовом рынке царит оптимизм. На середину 2023 года у компании был отрицательный чистый долг в размере 0,7 млрд руб., который после IPO может увеличиться до минус 3 млрд руб. При прогнозируемой выручке за 2023 и 2024 гг. в размере 9,5 млрд руб. и 12 млрд руб. соответственно, мы получаем мультипликатор EV/S на конец 2024 года, равный 3,7х, что является справедливым значением для компании с темпом роста 25-30%.

Важно помнить, что в IT-секторе ключевым показателем является темп роста выручки, и инвесторы традиционно предпочитают компании, у которых этот показатель превышает 50%. На российском фондовом рынке к таким компаниям относятся Астра (#ASTR), Positive Technologies (#POSI), HeadHunter (#HHRU) и Яндекс (#YNDX). Яндекс, в частности, имеет огромный потенциал роста после завершения реструктуризации бизнеса.

Поэтому вполне возможно, что средние темпы роста выручки Диасофта могут не впечатлить фондовый рынок и после IPO котировки сползут вниз.

👉 В общем и целом ещё раз резюмируем, что Диасофт (#DIAS) оценил себя в лучшем случае справедливо на IPO, и приемлемого потенциала роста капитализации на этот год я не вижу. В связи с этим, я не планирую участвовать в данном размещении, т.к. соотношение риск/доходность в этой сделке не в нашу пользу.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

{kind=link}

Диасофт: IPO проходит мимо меня

🤔 По ряду причин я принял решение НЕ участвовать в IPO Диасофта. Но здесь, скорее всего, всему виной мои личные факторы и нюансы, в совокупности которых я решил не дёргаться лишний раз. Попытаюсь объяснить почему:

1️⃣ Я не нашёл свободных средств под рукой на IPO Диасофта, т.к. практически всегда деньги куда-то вложены. Переносить часть средств с банковских депозитов на брокерский счёт не хочется, также как и перекладываться из других ликвидных инструментов (фонды денежного рынка, фонд золота и т.д), ради разовой спекуляции со скромными перспективами.

2️⃣ Почему со скромными? Потому что аллокация, судя по наблюдаемому хайпу, будет низкой. И даже если условный рост акций Диасофта (#DIAS) после IPO, например, на 20% наложить на аллокацию 10% (опять же, это просто пример), то чистая прибыль получится на уровне 2%. Надеюсь, понятно объяснил.

👆 НО: если у вас есть под рукой свободные средства, и они лежат "без дела", а главное есть желание спекульнуть - то почему бы и да! Дерзайте, шансы на рост котировок есть! По крайней мере, в моменте уж точно.

Если бы я всё-таки добрался до этой истории, то я бы, наверное, сделал это со вторым, третьим или четвёртым плечом, чтобы хотя бы чуток увеличить искусственно свою аллокацию. Но это не индивидуальная инвестиционная рекомендация, с плечами поаккуратнее, с ними нужно уметь работать и оценивать все риски!

❤️ Хорошей вам рабочей недели, друзья! Она обещает быть интересной и насыщенной!

© Инвестируй или проиграешь

🤔 По ряду причин я принял решение НЕ участвовать в IPO Диасофта. Но здесь, скорее всего, всему виной мои личные факторы и нюансы, в совокупности которых я решил не дёргаться лишний раз. Попытаюсь объяснить почему:

1️⃣ Я не нашёл свободных средств под рукой на IPO Диасофта, т.к. практически всегда деньги куда-то вложены. Переносить часть средств с банковских депозитов на брокерский счёт не хочется, также как и перекладываться из других ликвидных инструментов (фонды денежного рынка, фонд золота и т.д), ради разовой спекуляции со скромными перспективами.

2️⃣ Почему со скромными? Потому что аллокация, судя по наблюдаемому хайпу, будет низкой. И даже если условный рост акций Диасофта (#DIAS) после IPO, например, на 20% наложить на аллокацию 10% (опять же, это просто пример), то чистая прибыль получится на уровне 2%. Надеюсь, понятно объяснил.

👆 НО: если у вас есть под рукой свободные средства, и они лежат "без дела", а главное есть желание спекульнуть - то почему бы и да! Дерзайте, шансы на рост котировок есть! По крайней мере, в моменте уж точно.

Если бы я всё-таки добрался до этой истории, то я бы, наверное, сделал это со вторым, третьим или четвёртым плечом, чтобы хотя бы чуток увеличить искусственно свою аллокацию. Но это не индивидуальная инвестиционная рекомендация, с плечами поаккуратнее, с ними нужно уметь работать и оценивать все риски!

❤️ Хорошей вам рабочей недели, друзья! Она обещает быть интересной и насыщенной!

© Инвестируй или проиграешь

{kind=link}

❓Ну что, поучаствовали в IPO Диасофта (#DIAS), признавайтесь?

Anonymous Poll

18%

Да, хочу стать акционером всерьёз и надолго

27%

Да, хочу спекульнуть

55%

Нет, история прошла мимо меня

Диасофт: решение не участвовать в IPO считаю верным

🤔 Ну что ж, друзья мои, торги акциями Диасофт (#DIAS) на Московской бирже вчера торжественно стартовали, и это IPO ожидаемо прошло по верхней границе объявленного диапазона 4000-4500 руб. за акцию. Что совершенно неудивительно, учитывая тот ажиотаж, который мы наблюдали в этой истории.

Таким образом, капитализация компании по цене размещения составила 47,25 млрд. руб., а доля free-float - около 8%.

Любопытно, но официальный старт торгов вчера был отложен по независящим от Диасофта причинам, когда из-за технических работ на Мосбирже произошёл глобальный сбой, и торги всеми акциями были приостановлены почти на 2 часа. В результате чего торги акциями Диасофта начались в итоге примерно с такой же задержкой - в 17:50мск.

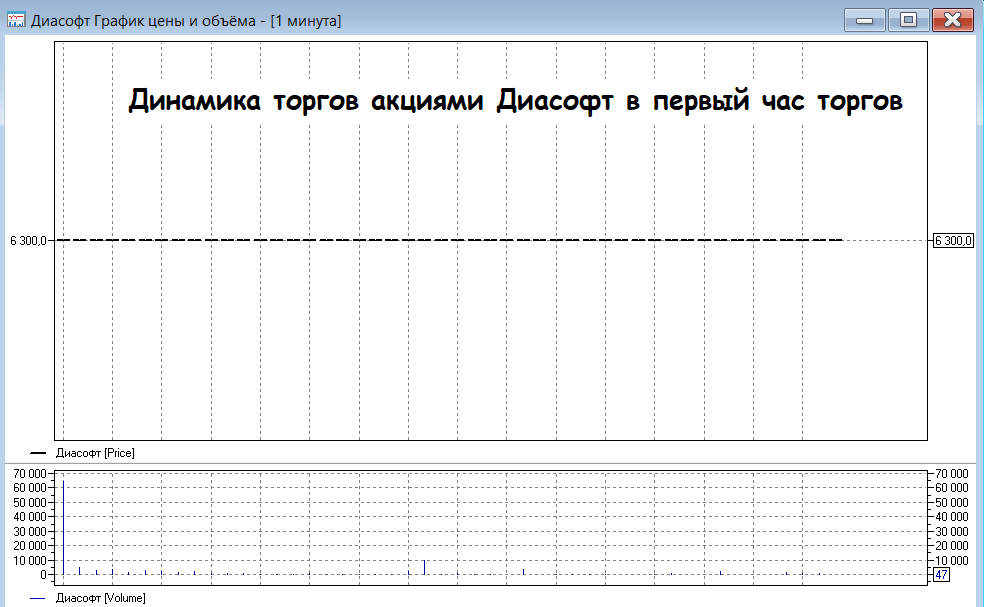

📈 Не трудно догадаться, что первый день торгов продлился для этих бумаг около часа - с 17:50 до 18:50мск, и в течение этого промежутка времени сделки проходили только по одной цене - 6300 руб. за акцию. Почему именно эта цена, спросите вы, и откуда такая подозрительная стабильность в котировках? Объяснение очень простое: на Мосбирже предусмотрены ограничения от излишней волатильности (в том числе и после IPO), которые препятствуют искусственному разгону акций или их целенаправленному сливу. В соответствие с этими ограничениями Мосбиржа чисто технически на даёт выставлять заявки на продажу выше 40% от текущей цены на определённом промежутке времени, а потому цена не могла подняться выше 40% от верхней границы размещения в рамках IPO, и именно поэтому мы и увидели те самые +40% по итогам вчерашних торгов.

При этом, судя по всему, на торгах во вторник было очень мало желающих продать бумаги Диасофта дешевле этого порога в 6300 руб. - а ведь это был единственный шанс увидеть котировки ниже этого уровня! О чём это говорит? Правильно - о высоком интересе к этой истории! Правда, нужно понимать, что ограничение на уровне 6300 руб. автоматически снимется уже 14 февраля в 9:50мск, и цены в моменте могут пойти ещё выше, если конечно ажиотаж сохранится.

❓ Но тогда почему своё решение не участвовать в IPO Диасофта я продолжаю считать верным? Всё дело в очень скромной аллокации, которая в некоторых случаях составляла ниже 10%, а порой баловала показателем чуть ниже 10%. Причём судя по статистике, которую мне удалось собрать на данный момент, чем выше была сумма заявки на IPO, тем ниже был уровень аллокации. Очень напоминает историю с IPO Совкомбанка, когда было решено не обижать миноритарных инвесторов и выдать каждому из них хотя бы по одной акции. Ну а счастливые обладатели многомиллионных заявок - извините, вас должна была устроить и аллокация ниже 1%.

Судите сами: даже если бы я временно "вытянул" денежные средства на участие в IPO Диасофта с других активов, то с учётом аллокации вряд ли бы сильно обрадовался такой скромной аллокации. Тем более, мы совершенно не можем знать, какая динамика торгов нас ждёт сегодня, учитывая, что я видел вчера очень много радостных комментариев с фиксацией прибыли по Диасофту на хаях. В общем, я по-прежнему считаю, что в этой истории игра не стоит свеч, если конечно на вашем брокерском счёте вдруг не "завалялись" денежные средства, находящиеся что называется "без дела". По крайней мере, у меня такой роскоши сейчас точно нет.

👉 Продолжаю наблюдать со стороны за этой историей и с большим энтузиазмом буду ждать сегодняшних торгов акциями Диасофт!

❤️ Ну а вы не скучайте и ставьте лайк под этим постом! Среда подошла - неделя прошла!

© Инвестируй или проиграешь

🤔 Ну что ж, друзья мои, торги акциями Диасофт (#DIAS) на Московской бирже вчера торжественно стартовали, и это IPO ожидаемо прошло по верхней границе объявленного диапазона 4000-4500 руб. за акцию. Что совершенно неудивительно, учитывая тот ажиотаж, который мы наблюдали в этой истории.

Таким образом, капитализация компании по цене размещения составила 47,25 млрд. руб., а доля free-float - около 8%.

Любопытно, но официальный старт торгов вчера был отложен по независящим от Диасофта причинам, когда из-за технических работ на Мосбирже произошёл глобальный сбой, и торги всеми акциями были приостановлены почти на 2 часа. В результате чего торги акциями Диасофта начались в итоге примерно с такой же задержкой - в 17:50мск.

📈 Не трудно догадаться, что первый день торгов продлился для этих бумаг около часа - с 17:50 до 18:50мск, и в течение этого промежутка времени сделки проходили только по одной цене - 6300 руб. за акцию. Почему именно эта цена, спросите вы, и откуда такая подозрительная стабильность в котировках? Объяснение очень простое: на Мосбирже предусмотрены ограничения от излишней волатильности (в том числе и после IPO), которые препятствуют искусственному разгону акций или их целенаправленному сливу. В соответствие с этими ограничениями Мосбиржа чисто технически на даёт выставлять заявки на продажу выше 40% от текущей цены на определённом промежутке времени, а потому цена не могла подняться выше 40% от верхней границы размещения в рамках IPO, и именно поэтому мы и увидели те самые +40% по итогам вчерашних торгов.

При этом, судя по всему, на торгах во вторник было очень мало желающих продать бумаги Диасофта дешевле этого порога в 6300 руб. - а ведь это был единственный шанс увидеть котировки ниже этого уровня! О чём это говорит? Правильно - о высоком интересе к этой истории! Правда, нужно понимать, что ограничение на уровне 6300 руб. автоматически снимется уже 14 февраля в 9:50мск, и цены в моменте могут пойти ещё выше, если конечно ажиотаж сохранится.

❓ Но тогда почему своё решение не участвовать в IPO Диасофта я продолжаю считать верным? Всё дело в очень скромной аллокации, которая в некоторых случаях составляла ниже 10%, а порой баловала показателем чуть ниже 10%. Причём судя по статистике, которую мне удалось собрать на данный момент, чем выше была сумма заявки на IPO, тем ниже был уровень аллокации. Очень напоминает историю с IPO Совкомбанка, когда было решено не обижать миноритарных инвесторов и выдать каждому из них хотя бы по одной акции. Ну а счастливые обладатели многомиллионных заявок - извините, вас должна была устроить и аллокация ниже 1%.

Судите сами: даже если бы я временно "вытянул" денежные средства на участие в IPO Диасофта с других активов, то с учётом аллокации вряд ли бы сильно обрадовался такой скромной аллокации. Тем более, мы совершенно не можем знать, какая динамика торгов нас ждёт сегодня, учитывая, что я видел вчера очень много радостных комментариев с фиксацией прибыли по Диасофту на хаях. В общем, я по-прежнему считаю, что в этой истории игра не стоит свеч, если конечно на вашем брокерском счёте вдруг не "завалялись" денежные средства, находящиеся что называется "без дела". По крайней мере, у меня такой роскоши сейчас точно нет.

👉 Продолжаю наблюдать со стороны за этой историей и с большим энтузиазмом буду ждать сегодняшних торгов акциями Диасофт!

❤️ Ну а вы не скучайте и ставьте лайк под этим постом! Среда подошла - неделя прошла!

© Инвестируй или проиграешь

{kind=link}

Рынок СУБД демонстрирует впечатляющие темпы роста

💻 Российский IT-рынок динамично развивается, и после ухода западных конкурентов в 2022 году отечественные вендоры получили второе дыхание. В частности, на российском фондовом рынке прошла серия успешных IPO - Positive Technologies (#POSI), Астра (#ASTR), Диасфот (#DIAS), и по заявлениям представителей Мосбиржи ещё несколько IT-компаний готовы выйти на биржу в 2024-2025 гг. И на этом фоне моё внимание привлекла свежая статья в газете «Коммерсанте», с анализом рынка систем управления и обработки данных (СУБД).

Центр стратегических разработок (ЦСР) провёл исследование российского IT-рынка и выявил, что в 2022 году отечественные вендоры удвоили свою долю на рынке СУБД, доведя показатель до 66%. Общий объём рынка при этом составил около 56 млрд руб. Таким образом, по факту геополитические изменения стали хорошей возможностью для отечественных разработчиков, которые смогли увеличить свою выручку более чем на 40%, а некоторые даже продемонстрировали двукратный рост продаж.

📈 Более того, по прогнозу ЦСР, рынок СУБД в России ожидает значительный рост в обозримом будущем, и к 2027 году он вполне может достигнуть объёма 170 млрд руб., что означает трёхкратный рост относительно 2022 года.

За счёт чего могут быть достигнуты столь высокие темпы роста?

1️⃣ Количество данных в самых разных системах растёт экспоненциально, и этот процесс уже невозможно остановить. Математика здесь совершенно простая: чем больше данных, тем неминуемо больше растёт и рынок СУБД.

2️⃣ Власти заинтересованы в достижении технологического суверенитета и недавно анонсировали нацпроект “Экономика данных”, который направлен на бесшовную миграцию с зарубежных решений на российские уже в ближайшее время. Важно отметить, что начиная с 2026 года использование зарубежного ПО на объектах критической инфраструктуры будет запрещено.

Вопрос зрелости отечественных IT-продуктов действительно неоднороден, однако уже сейчас на рынке существуют решения, которые могут напрямую заменить западное ПО. Ряд банков из ТОП-20 уже осуществили миграцию на решения российских вендоров, и этот процесс будет активно набирать всё большие обороты в ближайшие три года.

📣 В СМИ проходила информация, что ведущий игрок на рынке СУБД, компания Arenadata, готовится провести IPO на Мосбирже, и её гендиректор Максим Пустовой дал интересное интервью тому же «Коммерсанту», основные тезисы которого мы предлагаем вашему вниманию:

✔️ Рынок СУБД демонстрирует среднегодовой темп роста в районе +30%. Основная волна импортозамещения будет длиться вплоть до 2027 года. Развитие продуктов, основанных на искусственном интеллекте и больших языковых моделях, способствует росту рынка.

✔️ Arenadata стремится ежегодно увеличивать свою выручку более чем на 40%, путём расширения клиентской базы, роста среднего чека, а также за счёт расширения продуктовой линейки.

✔️ В прошлом году компания осуществила экспортные поставки в ряд стран СНГ, а в этом году в планах менеджмента выйти на рынки дружественных юрисдикций в Юго-Восточной Азии.

👉 Подытоживая все вышесказанное, резюмируем, что рынок СУБД имеет отличные перспективы для дальнейшего роста и лично я буду рад, если его лидер Arenadata присоединится к списку IT-компаний, представленных на отечественном фондовом рынке, поскольку капитализация быстрорастущих айтишников растет как на дрожжах, и эта история может оказаться очень интересной и перспективной для частных инвестиций.

Эмитентов на Московской бирже становится всё больше, количество возможных вариантов для инвестиций у частных инвесторов, соответственно, также увеличивается, и это прекрасный тренд! Ведь чем больше компаний будет представлено в публичном поле, тем более диверсифицированы будут наши портфели, а сравнительная оценка по секторам с каждым новым IPO становится всё более справедливой и всё более точной.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался полезным и интересным.

© Инвестируй или проиграешь

💻 Российский IT-рынок динамично развивается, и после ухода западных конкурентов в 2022 году отечественные вендоры получили второе дыхание. В частности, на российском фондовом рынке прошла серия успешных IPO - Positive Technologies (#POSI), Астра (#ASTR), Диасфот (#DIAS), и по заявлениям представителей Мосбиржи ещё несколько IT-компаний готовы выйти на биржу в 2024-2025 гг. И на этом фоне моё внимание привлекла свежая статья в газете «Коммерсанте», с анализом рынка систем управления и обработки данных (СУБД).

Центр стратегических разработок (ЦСР) провёл исследование российского IT-рынка и выявил, что в 2022 году отечественные вендоры удвоили свою долю на рынке СУБД, доведя показатель до 66%. Общий объём рынка при этом составил около 56 млрд руб. Таким образом, по факту геополитические изменения стали хорошей возможностью для отечественных разработчиков, которые смогли увеличить свою выручку более чем на 40%, а некоторые даже продемонстрировали двукратный рост продаж.

📈 Более того, по прогнозу ЦСР, рынок СУБД в России ожидает значительный рост в обозримом будущем, и к 2027 году он вполне может достигнуть объёма 170 млрд руб., что означает трёхкратный рост относительно 2022 года.

За счёт чего могут быть достигнуты столь высокие темпы роста?

1️⃣ Количество данных в самых разных системах растёт экспоненциально, и этот процесс уже невозможно остановить. Математика здесь совершенно простая: чем больше данных, тем неминуемо больше растёт и рынок СУБД.

2️⃣ Власти заинтересованы в достижении технологического суверенитета и недавно анонсировали нацпроект “Экономика данных”, который направлен на бесшовную миграцию с зарубежных решений на российские уже в ближайшее время. Важно отметить, что начиная с 2026 года использование зарубежного ПО на объектах критической инфраструктуры будет запрещено.

Вопрос зрелости отечественных IT-продуктов действительно неоднороден, однако уже сейчас на рынке существуют решения, которые могут напрямую заменить западное ПО. Ряд банков из ТОП-20 уже осуществили миграцию на решения российских вендоров, и этот процесс будет активно набирать всё большие обороты в ближайшие три года.

📣 В СМИ проходила информация, что ведущий игрок на рынке СУБД, компания Arenadata, готовится провести IPO на Мосбирже, и её гендиректор Максим Пустовой дал интересное интервью тому же «Коммерсанту», основные тезисы которого мы предлагаем вашему вниманию:

✔️ Рынок СУБД демонстрирует среднегодовой темп роста в районе +30%. Основная волна импортозамещения будет длиться вплоть до 2027 года. Развитие продуктов, основанных на искусственном интеллекте и больших языковых моделях, способствует росту рынка.

✔️ Arenadata стремится ежегодно увеличивать свою выручку более чем на 40%, путём расширения клиентской базы, роста среднего чека, а также за счёт расширения продуктовой линейки.

✔️ В прошлом году компания осуществила экспортные поставки в ряд стран СНГ, а в этом году в планах менеджмента выйти на рынки дружественных юрисдикций в Юго-Восточной Азии.

👉 Подытоживая все вышесказанное, резюмируем, что рынок СУБД имеет отличные перспективы для дальнейшего роста и лично я буду рад, если его лидер Arenadata присоединится к списку IT-компаний, представленных на отечественном фондовом рынке, поскольку капитализация быстрорастущих айтишников растет как на дрожжах, и эта история может оказаться очень интересной и перспективной для частных инвестиций.

Эмитентов на Московской бирже становится всё больше, количество возможных вариантов для инвестиций у частных инвесторов, соответственно, также увеличивается, и это прекрасный тренд! Ведь чем больше компаний будет представлено в публичном поле, тем более диверсифицированы будут наши портфели, а сравнительная оценка по секторам с каждым новым IPO становится всё более справедливой и всё более точной.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Диасофт: скромные результаты и продажа акций мажоритариями

💻 Диасофт, российский разработчик программного обеспечения, в IPO которого я решил не участвовать в феврале этого года (и пока совершенно не жалею об этом) представил на днях свои финансовые результаты за 4 кв. 2023 года, а значит самое время заглянуть в них и проанализировать вместе с вами.

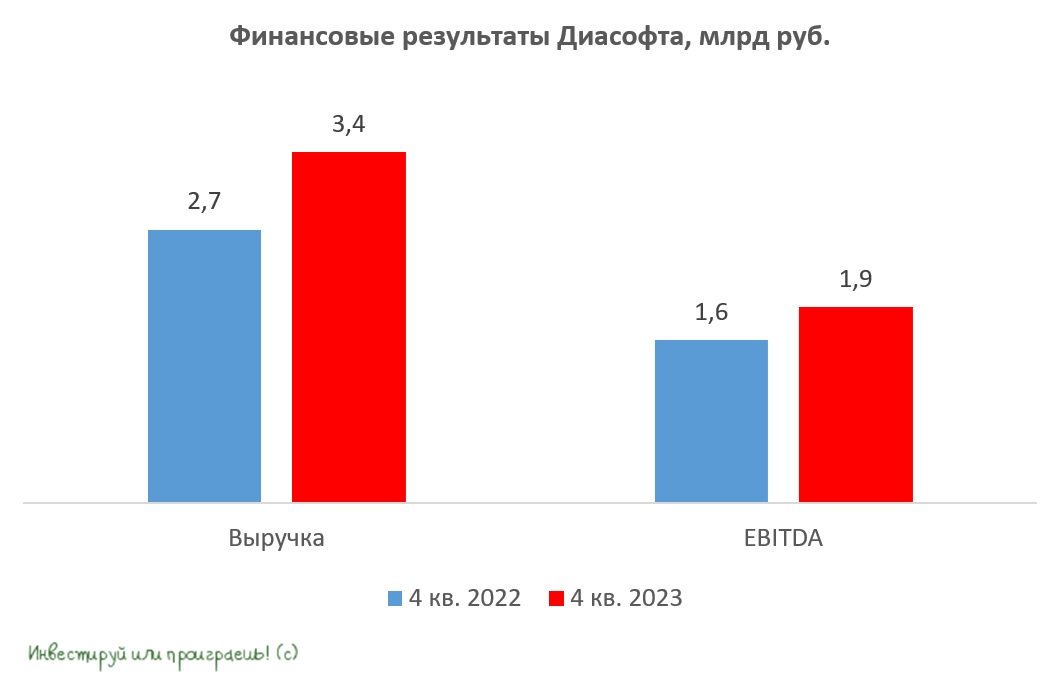

📈 Выручка компании с октября по декабрь увеличилась на +28,3% (г/г) до 3,4 млрд руб. В рамках подготовки к IPO менеджмент обещал рост бизнеса более 30%, но в итоге первый блин оказался комом. И это притом, что четвёртый квартал традиционно является самым результативным для разработчиков ПО, что связано с сезонностью бизнеса, однако Диасофт продемонстрировал умеренный рост. И это настораживает.

Ни для кого не секрет, что отечественные вендоры стали бенефициарами ухода иностранных конкурентов с российского рынка из-за геополитики, и многие из них смогли утроить бизнес за 2022-2023 гг., однако у Диасофта этого не получилось.

К примеру, Positive Technologies (#POSI) по предварительным данным увеличил выручку в 4 кв. на +102,9% (г/г) до 13,8 млрд руб. Астра (#ASTR) свои результаты представит в начале апреля, но с учётом роста отгрузок на +52% показатель также должен быть высоким.

📈 Но вернёмся всё же к анализу фин.отчётности Диасофта. Показатель EBITDA по итогам отчётного периода увеличился на +20,3% (г/г) до 1,9 млрд руб., и всему виной стал тот факт, что операционная прибыль растёт медленнее выручки, при этом у того же Positive Technologies маржинальность бизнеса в отчётном периоде выросла.

❗️Важно отметить, что 14 марта 2024 года три ключевых акционера (Дымов, Рощупкин, Михалёв) продали свои акции в совокупном объеме 1,64% от уставного капитала компании. В это время стоимость бумаг на Мосбирже составляла 6000 руб. С момента IPO прошёл всего лишь месяц, и уже последовали продажи со стороны мажоритарных акционеров, причём весьма тихо и буднично. Это выглядит довольно подозрительно, не правда ли? Возможно, мажоритарии считают текущую цену акций завышенной и решили сократить свою долю в компании?

🧮 IT-компании, как известно, принято оценивать по выручке, и инвесторы всегда хотят от эмитентов высокий темп роста доходов. На фоне тех же Positive Technologies и Астры динамику выручки Диасофта в районе +30% (г/г) ну никак нельзя назвать высокой и убедительной. Что касается мультипликаторов, то у Диасофта соотношение P/S сейчас составляет 7,5х, против 8,2х у Positive. Кажется, что показатели примерно одинаковые, однако давайте не забывать, что и темпы роста значительно различаются у этих компаний, что сразу же нивелирует обманчивую недооценку.

👉 Поэтому если кто-то из вас искренне считает, что акции Positive Technologies перегреты, то тогда будьте уверены, что в акциях Диасофта в этом случае можно и вовсе говорить о пузыре! И то, что мажоритарии компании начали вдруг частично фиксировать прибыль, подтверждает эти опасения.

По моим собственным убеждениям, Диасофт (#DIAS) демонстрирует весьма скромные темпы роста, на фоне других представителей отечественной IT-индустрии, при этом акции торгуются так, как будто компания потенциально готова удваивать свой бизнес каждые два года. Нисколько не удивлюсь, если в обозримом будущем мы увидим волну распродаж в данных акциях, но даже в этом случае покупать их у меня желание не появится.

❤️ Не забывайте ставить лайк под этим постом, если пост оказался для вас интересным и полезным! Ну а перед акционерами Диасофта я спешу извиниться за честное мнение об этой компании. Разубедите меня, если я не прав в своих выводах.

© Инвестируй или проиграешь

💻 Диасофт, российский разработчик программного обеспечения, в IPO которого я решил не участвовать в феврале этого года (и пока совершенно не жалею об этом) представил на днях свои финансовые результаты за 4 кв. 2023 года, а значит самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка компании с октября по декабрь увеличилась на +28,3% (г/г) до 3,4 млрд руб. В рамках подготовки к IPO менеджмент обещал рост бизнеса более 30%, но в итоге первый блин оказался комом. И это притом, что четвёртый квартал традиционно является самым результативным для разработчиков ПО, что связано с сезонностью бизнеса, однако Диасофт продемонстрировал умеренный рост. И это настораживает.

Ни для кого не секрет, что отечественные вендоры стали бенефициарами ухода иностранных конкурентов с российского рынка из-за геополитики, и многие из них смогли утроить бизнес за 2022-2023 гг., однако у Диасофта этого не получилось.

К примеру, Positive Technologies (#POSI) по предварительным данным увеличил выручку в 4 кв. на +102,9% (г/г) до 13,8 млрд руб. Астра (#ASTR) свои результаты представит в начале апреля, но с учётом роста отгрузок на +52% показатель также должен быть высоким.

📈 Но вернёмся всё же к анализу фин.отчётности Диасофта. Показатель EBITDA по итогам отчётного периода увеличился на +20,3% (г/г) до 1,9 млрд руб., и всему виной стал тот факт, что операционная прибыль растёт медленнее выручки, при этом у того же Positive Technologies маржинальность бизнеса в отчётном периоде выросла.

❗️Важно отметить, что 14 марта 2024 года три ключевых акционера (Дымов, Рощупкин, Михалёв) продали свои акции в совокупном объеме 1,64% от уставного капитала компании. В это время стоимость бумаг на Мосбирже составляла 6000 руб. С момента IPO прошёл всего лишь месяц, и уже последовали продажи со стороны мажоритарных акционеров, причём весьма тихо и буднично. Это выглядит довольно подозрительно, не правда ли? Возможно, мажоритарии считают текущую цену акций завышенной и решили сократить свою долю в компании?

🧮 IT-компании, как известно, принято оценивать по выручке, и инвесторы всегда хотят от эмитентов высокий темп роста доходов. На фоне тех же Positive Technologies и Астры динамику выручки Диасофта в районе +30% (г/г) ну никак нельзя назвать высокой и убедительной. Что касается мультипликаторов, то у Диасофта соотношение P/S сейчас составляет 7,5х, против 8,2х у Positive. Кажется, что показатели примерно одинаковые, однако давайте не забывать, что и темпы роста значительно различаются у этих компаний, что сразу же нивелирует обманчивую недооценку.

👉 Поэтому если кто-то из вас искренне считает, что акции Positive Technologies перегреты, то тогда будьте уверены, что в акциях Диасофта в этом случае можно и вовсе говорить о пузыре! И то, что мажоритарии компании начали вдруг частично фиксировать прибыль, подтверждает эти опасения.

По моим собственным убеждениям, Диасофт (#DIAS) демонстрирует весьма скромные темпы роста, на фоне других представителей отечественной IT-индустрии, при этом акции торгуются так, как будто компания потенциально готова удваивать свой бизнес каждые два года. Нисколько не удивлюсь, если в обозримом будущем мы увидим волну распродаж в данных акциях, но даже в этом случае покупать их у меня желание не появится.

❤️ Не забывайте ставить лайк под этим постом, если пост оказался для вас интересным и полезным! Ну а перед акционерами Диасофта я спешу извиниться за честное мнение об этой компании. Разубедите меня, если я не прав в своих выводах.

© Инвестируй или проиграешь

{kind=link}

Почему я по-прежнему скептичен в отношении Диасофта?

🧮 Диасофт представил результаты за финансовый 2023 год, который у компании заканчивается 31 марта, поэтому самое время заглянуть в них и проанализировать вместе с вами.

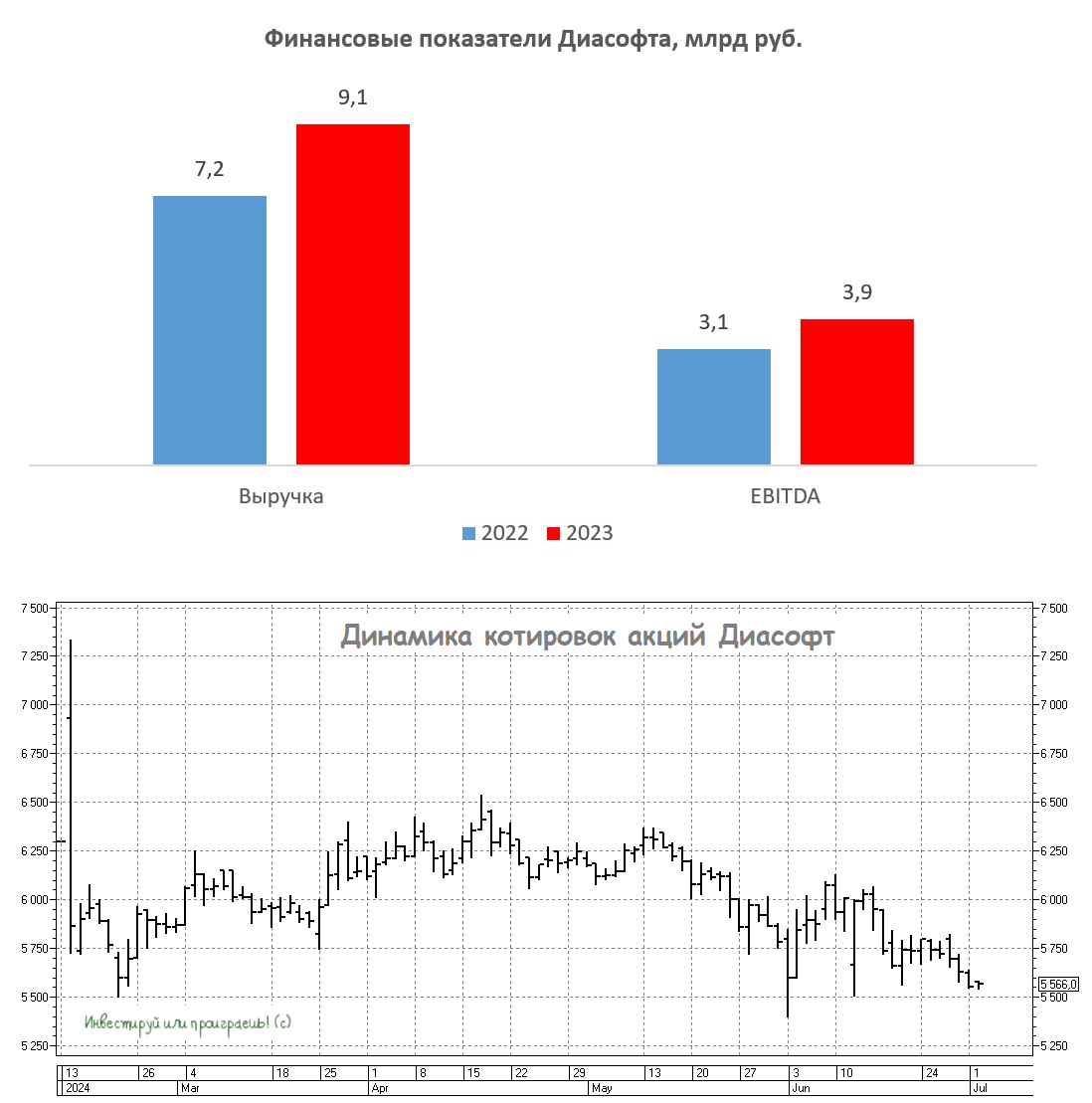

📈 Выручка компании за отчётный период увеличилась на +27,1% (г/г) до 9,1 млрд руб., и в отечественном IT-секторе это самый скромный результат. Даже многострадальный VK (#VKCO), который периодически любит проводить сомнительные M&A сделки, демонстрирует более высокие темпы роста выручки.

❗️Напомню, что в феврале Диасофт провёл IPO на Мосбирже, и тогда руководство компании обещало инвесторам темп роста выручки не менее +30% в среднесрочной перспективе, однако первый блин оказался комом. А это значит, что наш скепсис в отношении инвестиционных перспектив Диасофта тогда был совершенно верным.

Сейчас менеджмент утверждает, что компания может расти значительно быстрее, но в текущей неубедительной динамике виноват, оказывается, дефицит квалифицированных кадров. Действительно, проблема с кадрами актуальна для многих IT-компаний (и не только IT), однако другие публичные эмитенты как-то её решают и показывают высокие темпы роста бизнеса, но почему-то именно Диасофт в этом смысле является исключением из правил.

📈 Но вернёмся к отчётности. Показатель EBITDA увеличился за 2023 финансовый год на +27% (г/г) до 3,9 млрд руб. Рентабельность EBITDA при этом сохранилась на уровне 43%, однако у Астры (#ASTR) и Positive Technologies (#POSI) маржинальность бизнеса всё равно чуть выше.

📈 Что касается чистой прибыли, то она увеличилась всего на +16% (г/г) до 3,1 млрд руб. Расходы на IPO привели к скромному увеличению чистой прибыли, однако дивидендная политика Диасофта привязана к показателю EBITDA, поэтому на чистую прибыль по большому счёту можно не обращать внимания.

👉 Если посмотреть на график акций Диасофта (#DIAS), то может показаться, что сейчас неплохое время для покупок, ведь с февральского максимума бумаги упали уже на -24% и продолжают торговаться вблизи исторических минимумов. Однако по мультипликатору EV/S компания сейчас оценивается по 6,7х. Согласно инвестиционной теории, при подобном мультипликаторе EV/S ежегодный темп роста выручки должен быть выше +60%, однако у Диасофта он более чем в два раза меньше.

Сможет ли компания существенно ускорить рост бизнеса, чтобы оправдывать текущий мультипликатор стоимости? Думаю, маловероятно. Как утверждает мажоритарий Диасофта Александр Глазков, финансовые компании всё больше склоняются к гибридной модели, где часть IT-решений создается собственными командами, а часть приобретается у внешних поставщиков. Согласитесь, при таком подходе трудно рассчитывать на темпы роста бизнеса более 50%.

Поэтому, подытоживая всё вышесказанное, резюмируем, что даже несмотря на коррекцию, бумаги Диасофта по-прежнему выглядят дорогими. Но это совершенно не страшно, ведь в нашем IT-секторе существует множество других компаний, демонстрирующих более высокие темпы роста бизнеса. И не забывайте, что именно быстрый рост является ключевым фактором, который инвесторы ценят в компаниях технологического сектора.

❤️ Не забывайте ставить лайк под этим постом! И всегда старайтесь делать ставку на лидеров в каждой отрасли, а не на аутсайдеров!

© Инвестируй или проиграешь

🧮 Диасофт представил результаты за финансовый 2023 год, который у компании заканчивается 31 марта, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка компании за отчётный период увеличилась на +27,1% (г/г) до 9,1 млрд руб., и в отечественном IT-секторе это самый скромный результат. Даже многострадальный VK (#VKCO), который периодически любит проводить сомнительные M&A сделки, демонстрирует более высокие темпы роста выручки.

❗️Напомню, что в феврале Диасофт провёл IPO на Мосбирже, и тогда руководство компании обещало инвесторам темп роста выручки не менее +30% в среднесрочной перспективе, однако первый блин оказался комом. А это значит, что наш скепсис в отношении инвестиционных перспектив Диасофта тогда был совершенно верным.

Сейчас менеджмент утверждает, что компания может расти значительно быстрее, но в текущей неубедительной динамике виноват, оказывается, дефицит квалифицированных кадров. Действительно, проблема с кадрами актуальна для многих IT-компаний (и не только IT), однако другие публичные эмитенты как-то её решают и показывают высокие темпы роста бизнеса, но почему-то именно Диасофт в этом смысле является исключением из правил.

📈 Но вернёмся к отчётности. Показатель EBITDA увеличился за 2023 финансовый год на +27% (г/г) до 3,9 млрд руб. Рентабельность EBITDA при этом сохранилась на уровне 43%, однако у Астры (#ASTR) и Positive Technologies (#POSI) маржинальность бизнеса всё равно чуть выше.

📈 Что касается чистой прибыли, то она увеличилась всего на +16% (г/г) до 3,1 млрд руб. Расходы на IPO привели к скромному увеличению чистой прибыли, однако дивидендная политика Диасофта привязана к показателю EBITDA, поэтому на чистую прибыль по большому счёту можно не обращать внимания.

👉 Если посмотреть на график акций Диасофта (#DIAS), то может показаться, что сейчас неплохое время для покупок, ведь с февральского максимума бумаги упали уже на -24% и продолжают торговаться вблизи исторических минимумов. Однако по мультипликатору EV/S компания сейчас оценивается по 6,7х. Согласно инвестиционной теории, при подобном мультипликаторе EV/S ежегодный темп роста выручки должен быть выше +60%, однако у Диасофта он более чем в два раза меньше.

Сможет ли компания существенно ускорить рост бизнеса, чтобы оправдывать текущий мультипликатор стоимости? Думаю, маловероятно. Как утверждает мажоритарий Диасофта Александр Глазков, финансовые компании всё больше склоняются к гибридной модели, где часть IT-решений создается собственными командами, а часть приобретается у внешних поставщиков. Согласитесь, при таком подходе трудно рассчитывать на темпы роста бизнеса более 50%.

Поэтому, подытоживая всё вышесказанное, резюмируем, что даже несмотря на коррекцию, бумаги Диасофта по-прежнему выглядят дорогими. Но это совершенно не страшно, ведь в нашем IT-секторе существует множество других компаний, демонстрирующих более высокие темпы роста бизнеса. И не забывайте, что именно быстрый рост является ключевым фактором, который инвесторы ценят в компаниях технологического сектора.

❤️ Не забывайте ставить лайк под этим постом! И всегда старайтесь делать ставку на лидеров в каждой отрасли, а не на аутсайдеров!

© Инвестируй или проиграешь

{kind=link}