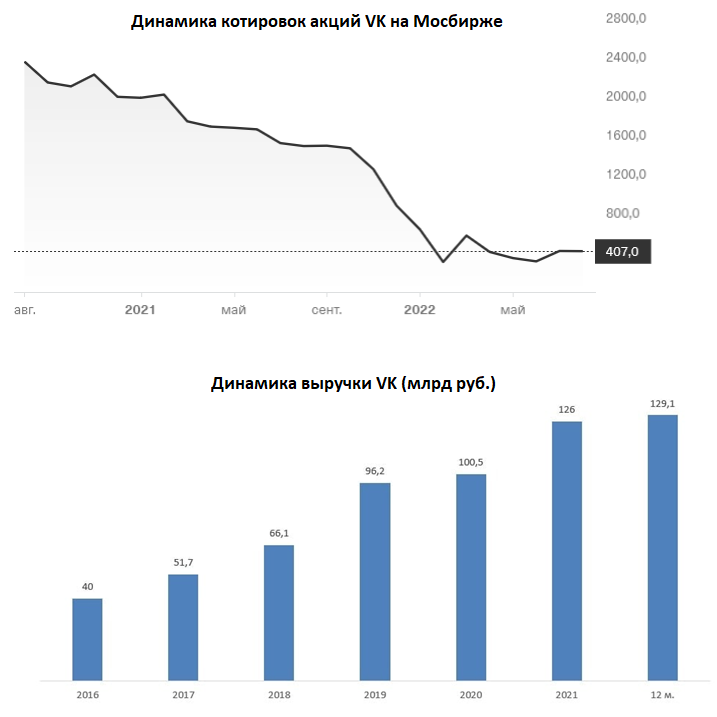

💻«VK» в конце прошлой недели представила свои финансовые результаты по МСФО за 2 кв. 2022 года.

📈 Выручка компании увеличилась на 10,6% (г/г) до 32,8 млрд руб. Говорю честно, как думаю: столь мизерный темп роста для IT-компании просто не позволителен! Однако я не удивлён такой слабой динамике, поскольку компания показывает такие результаты уже не первый, и даже не второй раз.

Правда, благодаря уходу с российского рынка иностранных конкурентов и менее сильному, чем изначально ожидалось, падению ВВП, компания смогла на 28% (г/г) увеличить выручку в сегменте онлайн-рекламы. На минуточку, на этот сегмент приходится более 40% от всех доходов VK.

📉 А вот откровенно разочаровал игровой бизнес, на который менеджмент делал большую ставку в 2020 году, и даже планировал провести IPO MY GAMES, однако последние четыре квартала динамика бизнеса стагнирует. Менеджмент VK рапортует о двузначном росте аудитории игрового бизнеса, однако это не способствует росту денежного потока - платящих пользователей мало. Как результат - падение выручки игрового бизнеса на 1,5% (г/г).

📊 Из айтишников на данный момент отчитался Яндекс (#YNDX), выручка которого выросла по итогам 2 кв. 2022 года на 45% (г/г) до 117,7 млрд руб.

В понедельник свои результаты опубликует Positive Technologies (#POSI), темп роста выручки которого может оказаться на уровне Яндекса, учитывая уход иностранных вендоров с отечественного рынка кибербеза. Кстати, мы планируем поучаствовать в конференц-колле, приуроченном к публикации полугодовых финансовых результатов, и на страницах нашего премиум-канала обязательно поделимся основными тезисами с вами!

📉 Но вернёмся всё же к финансовой отчётности VK. Показатель EBITDA с апреля по июнь сократился на 36,9% (г/г) до 4,2 млрд руб., на фоне сильного роста операционных издержек.

💼 Чистый долг по итогам квартала сокращался не столь выдающимися темпами - на 14% до 46,7 млрд руб. А потому показатель NetDebt/EBITDA на конец отчётного периода составил 1,6х, при этом у того же Яндекса отсутствует долговая нагрузка, а у Positive Technologies это соотношение находится на символическом уровне менее 0,1х. Получается, что по данному критерию VK также уступает своим главным конкурентам в отрасли.

👉 Резюмирую я инвестиционную историю под названием VK (#VKCO) как всегда смело и жёстко: в моих глазах это по-прежнему «гадкий утёнок» отечественного IT-сектора. У компании упорно не получается выйти на солидные темпы роста выручки, а именно эта метрика является ключевой для айтишников. По-прежнему не планирую покупать бумаги VK в свой портфель, невзирая на серьёзное и многократное падение котировок акций компании с момента IPO (тогда ещё под лозунгом MAIL RU).

© Инвестируй или проиграешь

📈 Выручка компании увеличилась на 10,6% (г/г) до 32,8 млрд руб. Говорю честно, как думаю: столь мизерный темп роста для IT-компании просто не позволителен! Однако я не удивлён такой слабой динамике, поскольку компания показывает такие результаты уже не первый, и даже не второй раз.

Правда, благодаря уходу с российского рынка иностранных конкурентов и менее сильному, чем изначально ожидалось, падению ВВП, компания смогла на 28% (г/г) увеличить выручку в сегменте онлайн-рекламы. На минуточку, на этот сегмент приходится более 40% от всех доходов VK.

📉 А вот откровенно разочаровал игровой бизнес, на который менеджмент делал большую ставку в 2020 году, и даже планировал провести IPO MY GAMES, однако последние четыре квартала динамика бизнеса стагнирует. Менеджмент VK рапортует о двузначном росте аудитории игрового бизнеса, однако это не способствует росту денежного потока - платящих пользователей мало. Как результат - падение выручки игрового бизнеса на 1,5% (г/г).

📊 Из айтишников на данный момент отчитался Яндекс (#YNDX), выручка которого выросла по итогам 2 кв. 2022 года на 45% (г/г) до 117,7 млрд руб.

В понедельник свои результаты опубликует Positive Technologies (#POSI), темп роста выручки которого может оказаться на уровне Яндекса, учитывая уход иностранных вендоров с отечественного рынка кибербеза. Кстати, мы планируем поучаствовать в конференц-колле, приуроченном к публикации полугодовых финансовых результатов, и на страницах нашего премиум-канала обязательно поделимся основными тезисами с вами!

📉 Но вернёмся всё же к финансовой отчётности VK. Показатель EBITDA с апреля по июнь сократился на 36,9% (г/г) до 4,2 млрд руб., на фоне сильного роста операционных издержек.

💼 Чистый долг по итогам квартала сокращался не столь выдающимися темпами - на 14% до 46,7 млрд руб. А потому показатель NetDebt/EBITDA на конец отчётного периода составил 1,6х, при этом у того же Яндекса отсутствует долговая нагрузка, а у Positive Technologies это соотношение находится на символическом уровне менее 0,1х. Получается, что по данному критерию VK также уступает своим главным конкурентам в отрасли.

👉 Резюмирую я инвестиционную историю под названием VK (#VKCO) как всегда смело и жёстко: в моих глазах это по-прежнему «гадкий утёнок» отечественного IT-сектора. У компании упорно не получается выйти на солидные темпы роста выручки, а именно эта метрика является ключевой для айтишников. По-прежнему не планирую покупать бумаги VK в свой портфель, невзирая на серьёзное и многократное падение котировок акций компании с момента IPO (тогда ещё под лозунгом MAIL RU).

© Инвестируй или проиграешь

{kind=link}

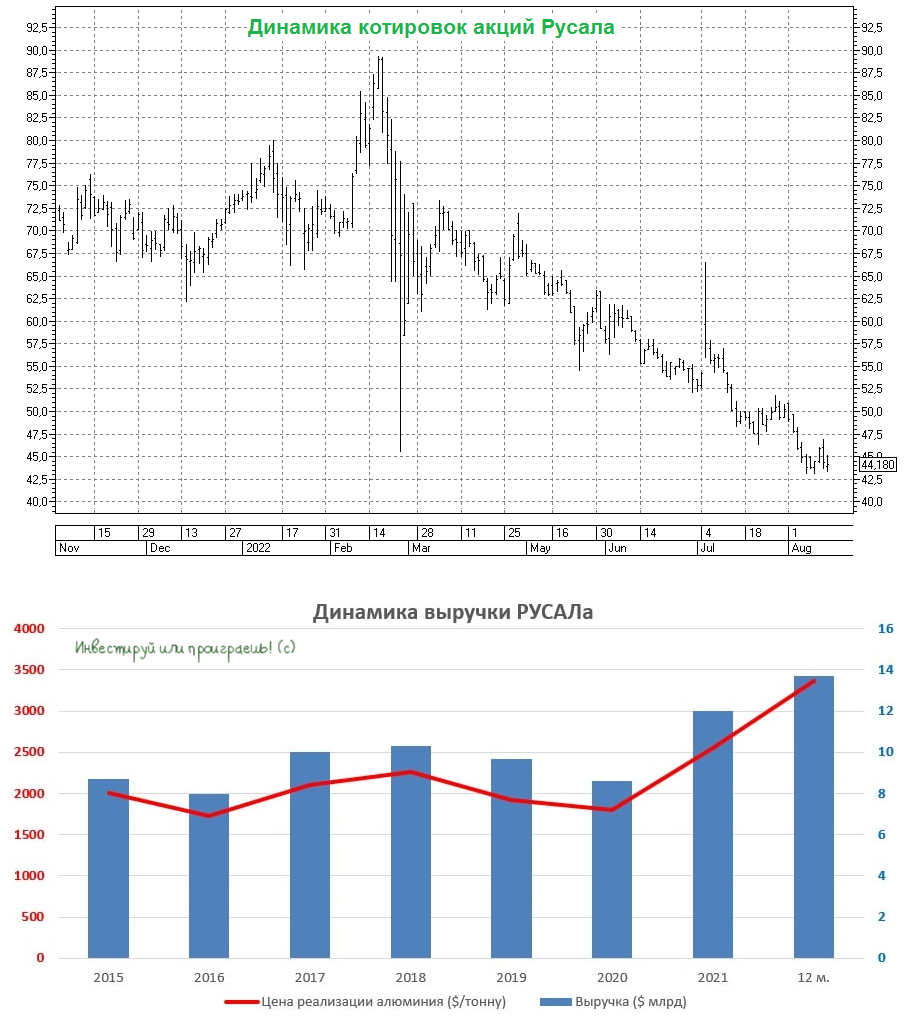

⚒РУСАЛ в конце минувшей недели опубликовал свои финансовые результаты за 6 мес. 2022 года.

📈 Выручка компании увеличилась на 31,3% (г/г) до $7,1 млрд, благодаря росту цен на алюминий, в то время как в физическом выражении объём продаж даже сократился на 12% (г/г).

📈 Показатель EBITDA прибавил ещё более внушительно - на 37,4% (г/г) до $1,8 млрд. При этом рост показателя мог быть ещё больше, однако проблемы с поставками сырья привели к увеличению издержек.

❗️Здесь я сделаю важное замечание. Сейчас цены на алюминий находятся на уровне лета прошлого года, и на фоне роста затрат на сырьё, а также укрепления рубля, показатель EBITDA в 3 кв. 2022 года может сократится. Это нужно иметь ввиду, и быть готовым к такому развитию событий.

💼 Долговая нагрузка по соотношению NetDebt/EBITDA незначительно увеличилась - до 1,73х, однако по-прежнему находится на достаточно комфортном уровне. Если несколько лет назад РУСАЛ был перегружен долгами, то в нынешний кризис компания вошла с крепким балансом, что не может не радовать.

Санкционное давление Запада заставило менеджмент пересмотреть инвестиционную программу и сократить CAPEX на 16% до $0,46 млрд. Капитальные затраты компании в отчётном периоде были преимущественно направлены на поддержание действующих производственных мощностей.

👉 В целом представленный финансовый отчёт за 1 полугодие 2022 года можно назвать позитивным, но это уже по факту является "зеркалом заднего вида". Сейчас же мы видим снижение цен на алюминий и крепкий рубль, и с учётом данных факторов отчётность за второе полугодие с большой долей вероятности окажется куда слабее. Возможно, именно поэтому котировки акций Русала никак не могут нащупать хоть какую-то локальную поддержку, продолжая планомерно снижаться с февраля этого года.

Очень маловероятно, что Совет директоров по итогам этого года решится на дивидендные выплаты. Как вы помните, их и раньше не платили, а сейчас уж тем более есть повод для того, чтобы и не начинать эту практику.

Единственный возможный драйвер для роста капитализации – это объединение с ГМК Норникель (#GMKN). Данный вопрос рассматривается руководством обеих компаний, но кроме самых различных сплетен и слухов никакой конкретики на текущий момент нет, и совершенно неизвестно, чем закончится вся эта история.

Я пока не планирую покупать бумаги РУСАЛа (#RUAL) в свой портфель, но буду и дальше внимательно следить за развитием событий.

© Инвестируй или проиграешь

📈 Выручка компании увеличилась на 31,3% (г/г) до $7,1 млрд, благодаря росту цен на алюминий, в то время как в физическом выражении объём продаж даже сократился на 12% (г/г).

📈 Показатель EBITDA прибавил ещё более внушительно - на 37,4% (г/г) до $1,8 млрд. При этом рост показателя мог быть ещё больше, однако проблемы с поставками сырья привели к увеличению издержек.

❗️Здесь я сделаю важное замечание. Сейчас цены на алюминий находятся на уровне лета прошлого года, и на фоне роста затрат на сырьё, а также укрепления рубля, показатель EBITDA в 3 кв. 2022 года может сократится. Это нужно иметь ввиду, и быть готовым к такому развитию событий.

💼 Долговая нагрузка по соотношению NetDebt/EBITDA незначительно увеличилась - до 1,73х, однако по-прежнему находится на достаточно комфортном уровне. Если несколько лет назад РУСАЛ был перегружен долгами, то в нынешний кризис компания вошла с крепким балансом, что не может не радовать.

Санкционное давление Запада заставило менеджмент пересмотреть инвестиционную программу и сократить CAPEX на 16% до $0,46 млрд. Капитальные затраты компании в отчётном периоде были преимущественно направлены на поддержание действующих производственных мощностей.

👉 В целом представленный финансовый отчёт за 1 полугодие 2022 года можно назвать позитивным, но это уже по факту является "зеркалом заднего вида". Сейчас же мы видим снижение цен на алюминий и крепкий рубль, и с учётом данных факторов отчётность за второе полугодие с большой долей вероятности окажется куда слабее. Возможно, именно поэтому котировки акций Русала никак не могут нащупать хоть какую-то локальную поддержку, продолжая планомерно снижаться с февраля этого года.

Очень маловероятно, что Совет директоров по итогам этого года решится на дивидендные выплаты. Как вы помните, их и раньше не платили, а сейчас уж тем более есть повод для того, чтобы и не начинать эту практику.

Единственный возможный драйвер для роста капитализации – это объединение с ГМК Норникель (#GMKN). Данный вопрос рассматривается руководством обеих компаний, но кроме самых различных сплетен и слухов никакой конкретики на текущий момент нет, и совершенно неизвестно, чем закончится вся эта история.

Я пока не планирую покупать бумаги РУСАЛа (#RUAL) в свой портфель, но буду и дальше внимательно следить за развитием событий.

© Инвестируй или проиграешь

{kind=link}

🏛 Центробанк России опубликовал обзор по направлениям кредитно-денежной политики на 2023-2025 гг.

✔️Основная задача на ближайшие годы – создать условия для успешной трансформации отечественной экономики.

✔️Цель кредитно-денежной политики остаётся неизменной – постоянно поддерживать годовую инфляцию вблизи 4%.

🤔 Сможет ли ЦБ достичь цели? На мой взгляд, маловероятно. Темп роста мировой экономики замедляется каждый месяц: США уже в технической рецессии (снижение ВВП два квартала подряд), Великобритания в шаге от рецессии, ЦБ Китая на днях снизил ставку по однодневным кредитам из-за спада в промышленности и недвижимости.

И дальше ситуация будет только ухудшаться, поскольку мировой экономике нужна инъекция в виде роста денежной массы, а печатать деньги в огромных масштабах, как это было в 2020-2021 гг., уже не получится, поскольку можно получить гиперинфляцию.

🧐 Центробанк традиционно опубликовал 3 возможных сценария развития экономики на ближайшую трёхлетку, и сейчас лучше ориентироваться на самый пессимистичный прогноз, поскольку циклический кризис в мировой экономике в совокупности с усилением санкционного давления Запада, не позволяет рассчитывать на развитие позитивного сценария.

Кризисный сценарий предполагает высокую инфляцию в 2023-2024 гг. и резкое падение профицита счета текущих операций с $243 млрд в этом году до $39 млрд в следующем году. Такая ситуация приведёт к сильной девальвации рубля.

🇷🇺🇺🇦 Даже если помечтать и представить, что конфликт между Россией и Украиной в ближайшие месяцы завершится подписанием мирного договора (по инициативе "западных партнёров"), то даже этот мощный фактор будет не в состоянии остановить циклический кризис в мировой экономике. Такая ситуация может лишь на пару кварталов приободрить финансовые рынки, после чего мы увидим, как пузырь сначала надуется, а затем громко лопнет. В этом случае сильный спад мы можем увидеть во второй половине 2023 года. Если же никакого соглашения между РФ и Украиной не будет, а СВО затянется (базовый сценарий), то тяжёлые времена наступят сразу после новогодних праздников.

👉 Тем не менее, сильно расстраиваться по этому поводу не стоит – это обычная динамика мирового ВВП. Любой цикл роста рано или поздно сменяется циклом падения, и затем вновь начинается рост. Согласитесь, ведь можно на этот вопрос посмотреть и с другой стороны: в этот период мы увидим коррекцию в бумагах, которые можно будет купить по привлекательным ценникам! Как бы смешно и больно это не звучало в этом сложнейшем для частных инвесторов 2022 году.

© Инвестируй или проиграешь

✔️Основная задача на ближайшие годы – создать условия для успешной трансформации отечественной экономики.

✔️Цель кредитно-денежной политики остаётся неизменной – постоянно поддерживать годовую инфляцию вблизи 4%.

🤔 Сможет ли ЦБ достичь цели? На мой взгляд, маловероятно. Темп роста мировой экономики замедляется каждый месяц: США уже в технической рецессии (снижение ВВП два квартала подряд), Великобритания в шаге от рецессии, ЦБ Китая на днях снизил ставку по однодневным кредитам из-за спада в промышленности и недвижимости.

И дальше ситуация будет только ухудшаться, поскольку мировой экономике нужна инъекция в виде роста денежной массы, а печатать деньги в огромных масштабах, как это было в 2020-2021 гг., уже не получится, поскольку можно получить гиперинфляцию.

🧐 Центробанк традиционно опубликовал 3 возможных сценария развития экономики на ближайшую трёхлетку, и сейчас лучше ориентироваться на самый пессимистичный прогноз, поскольку циклический кризис в мировой экономике в совокупности с усилением санкционного давления Запада, не позволяет рассчитывать на развитие позитивного сценария.

Кризисный сценарий предполагает высокую инфляцию в 2023-2024 гг. и резкое падение профицита счета текущих операций с $243 млрд в этом году до $39 млрд в следующем году. Такая ситуация приведёт к сильной девальвации рубля.

🇷🇺🇺🇦 Даже если помечтать и представить, что конфликт между Россией и Украиной в ближайшие месяцы завершится подписанием мирного договора (по инициативе "западных партнёров"), то даже этот мощный фактор будет не в состоянии остановить циклический кризис в мировой экономике. Такая ситуация может лишь на пару кварталов приободрить финансовые рынки, после чего мы увидим, как пузырь сначала надуется, а затем громко лопнет. В этом случае сильный спад мы можем увидеть во второй половине 2023 года. Если же никакого соглашения между РФ и Украиной не будет, а СВО затянется (базовый сценарий), то тяжёлые времена наступят сразу после новогодних праздников.

👉 Тем не менее, сильно расстраиваться по этому поводу не стоит – это обычная динамика мирового ВВП. Любой цикл роста рано или поздно сменяется циклом падения, и затем вновь начинается рост. Согласитесь, ведь можно на этот вопрос посмотреть и с другой стороны: в этот период мы увидим коррекцию в бумагах, которые можно будет купить по привлекательным ценникам! Как бы смешно и больно это не звучало в этом сложнейшем для частных инвесторов 2022 году.

© Инвестируй или проиграешь

{kind=link}

❗️Провайдер биржевых фондов FinEx подготовил вариант разблокировки активов российских инвесторов, и при оптимистичном сценарии развития событий первые сделки по такой схеме могут быть реализованы уже осенью 2022 года!

🔖 Весь процесс может выглядеть следующим образом:

1️⃣ Запрос и получение лицензии от бельгийского Минфина на совершение соответствующих операций со стороны иностранного авторизованного лица, входящего в группу FinEx.

2️⃣ Получение от российского регулятора разрешения на внебиржевые операции нерезидента из недружественного государства с российскими инвесторами по покупке акций FinEx ETF.

3️⃣ Техническая настройка всех систем, которая будет согласована с иностранным регулятором при получении лицензии.

4️⃣ Появление технической возможности для покупки акций FinEx ETF у частных инвесторов (детали процесса будут раскрыты позднее с учетом особенностей предоставленного разрешения и позиции Банка России) с последующим переводом их на счета в Euroclear.

"С учётом уникальности ситуации крайне сложно прогнозировать срок реализации наших планов. Но при оптимистичном сценарии первые сделки по такой схеме могут быть реализованы осенью 2022 года", - говорится в официальном сообщении от FinEx.

👉 Радоваться и обнадёживать себя в отношении будущего фондов я категорически не рекомендую, чтобы потом сильно не расстраиваться, но сам тренд не может не радовать. Глядишь - и мой фонд китайских акций #FXCN рано или поздно всё-таки разблокируют...

© Инвестируй или проиграешь

🔖 Весь процесс может выглядеть следующим образом:

1️⃣ Запрос и получение лицензии от бельгийского Минфина на совершение соответствующих операций со стороны иностранного авторизованного лица, входящего в группу FinEx.

2️⃣ Получение от российского регулятора разрешения на внебиржевые операции нерезидента из недружественного государства с российскими инвесторами по покупке акций FinEx ETF.

3️⃣ Техническая настройка всех систем, которая будет согласована с иностранным регулятором при получении лицензии.

4️⃣ Появление технической возможности для покупки акций FinEx ETF у частных инвесторов (детали процесса будут раскрыты позднее с учетом особенностей предоставленного разрешения и позиции Банка России) с последующим переводом их на счета в Euroclear.

"С учётом уникальности ситуации крайне сложно прогнозировать срок реализации наших планов. Но при оптимистичном сценарии первые сделки по такой схеме могут быть реализованы осенью 2022 года", - говорится в официальном сообщении от FinEx.

👉 Радоваться и обнадёживать себя в отношении будущего фондов я категорически не рекомендую, чтобы потом сильно не расстраиваться, но сам тренд не может не радовать. Глядишь - и мой фонд китайских акций #FXCN рано или поздно всё-таки разблокируют...

© Инвестируй или проиграешь

FinEx ETF

Блокировка иностранных акций и ETF из-за неработающего «транспортного» моста и санкций ЕС в отношении НРД: решения и планы группы…

Группа FinEx обратится в Министерство финансов Бельгии для получения разрешения (negative clearance) на проведение операций с акциями фондов через инфраструктуру Euroclear — НРД. Рассказываем подробности.

Что случилось?

В конце февраля 2022 года из-за…

Что случилось?

В конце февраля 2022 года из-за…

💻 Softline представил свои финансовые результаты по МСФО за апрель-июнь 2022 года.

Сразу внесу важную ремарку для вашего понимания: сильно не удивляйтесь, что в отчёте и пресс-релизе речь идёт о 1 кв. 2022 года. Под звёздочкой ниже указана соответствующая приписка о том, что речь идёт о финансовом году, который начинается 1 апреля и заканчивается 31 марта. Всегда помните об этом, когда анализируете результаты Softline и читаете отчётность.

📈 Итак, продажи компании с апреля по июнь увеличились по сравнению с прошлым годом всего на 8% (г/г) до $545,4 млн. Столь скромные результаты обусловлены сокращением продаж в России на 23%, что во многом вызвано укреплением рубля. Спешу напомнить, что Softline - это международная компания, а потому в своей отчётности использует американский доллар.

🌏 Азия оказалась единственным сегментом, где зафиксирован неплохой рост продаж – показатель вырос на 29% (г/г). В остальных регионах присутствия динамика слабая.

🇷🇺 Что касается российского рынка, то крепкий рубль очевидно продолжит оказывать давление на финансовые показатели и во втором полугодии, при этом в следующем году ситуация может измениться в лучшую сторону по двум причинам:

1️⃣ Ожидаемое сокращение счёта текущих операций должно привести к девальвации рубля.

2️⃣ Softline является крупнейшим партнером таких российских IT-компаний, как Лаборатория Касперского, Positive Technologies (#POSI), "Мой офис", и на фоне ухода иностранных вендоров в ближайшие два года айтишники смогут удвоить продажи, что приведёт к росту доходов Softline.

〽️ Скорректированный показатель EBITDA составил всего лишь $3 млн, а маржинальность бизнеса по EBITDA очень скромные 0,5% (!). Менеджмент решил немного приукрасить эту грустную цифру, и в отчёте указал скорректированную маржинальность по валовой прибыли в размере 3,8% (кудесники!), но от этих манипуляций хрен редьки не слаще. Мы всё видим!)

👉 Короткое резюме по представленной финансовой отчётности Softline: маржинальность бизнеса низкая, темп роста продаж также небольшой. Но менеджмент компании остаётся на позитиве (хотя до Positive им очень далеко) и совершенно не унывает:

«Я очень доволен тем, как наша команда справляется с изменяющимися рыночными условиями», - поведал Глобальный генеральный директор Softline Сергей Черноволенко.

По факту результаты Softline однозначно огорчили. Темп роста бизнеса по-прежнему слабый, а грядущий раздел бизнеса на российский сегмент (Softline Россия) и остальные регионы (Softline Global) несёт в себе дополнительные риски для держателей депозитарных расписок, поскольку реструктуризация бизнеса может быть ориентирована исключительно на зарубежных инвесторов.

👉 Не планирую покупать бумаги Softline (#SFTL) в свой портфель и буду внимательно следить за дальнейшим развитием событий.

© Инвестируй или проиграешь

Сразу внесу важную ремарку для вашего понимания: сильно не удивляйтесь, что в отчёте и пресс-релизе речь идёт о 1 кв. 2022 года. Под звёздочкой ниже указана соответствующая приписка о том, что речь идёт о финансовом году, который начинается 1 апреля и заканчивается 31 марта. Всегда помните об этом, когда анализируете результаты Softline и читаете отчётность.

📈 Итак, продажи компании с апреля по июнь увеличились по сравнению с прошлым годом всего на 8% (г/г) до $545,4 млн. Столь скромные результаты обусловлены сокращением продаж в России на 23%, что во многом вызвано укреплением рубля. Спешу напомнить, что Softline - это международная компания, а потому в своей отчётности использует американский доллар.

🌏 Азия оказалась единственным сегментом, где зафиксирован неплохой рост продаж – показатель вырос на 29% (г/г). В остальных регионах присутствия динамика слабая.

🇷🇺 Что касается российского рынка, то крепкий рубль очевидно продолжит оказывать давление на финансовые показатели и во втором полугодии, при этом в следующем году ситуация может измениться в лучшую сторону по двум причинам:

1️⃣ Ожидаемое сокращение счёта текущих операций должно привести к девальвации рубля.

2️⃣ Softline является крупнейшим партнером таких российских IT-компаний, как Лаборатория Касперского, Positive Technologies (#POSI), "Мой офис", и на фоне ухода иностранных вендоров в ближайшие два года айтишники смогут удвоить продажи, что приведёт к росту доходов Softline.

〽️ Скорректированный показатель EBITDA составил всего лишь $3 млн, а маржинальность бизнеса по EBITDA очень скромные 0,5% (!). Менеджмент решил немного приукрасить эту грустную цифру, и в отчёте указал скорректированную маржинальность по валовой прибыли в размере 3,8% (кудесники!), но от этих манипуляций хрен редьки не слаще. Мы всё видим!)

👉 Короткое резюме по представленной финансовой отчётности Softline: маржинальность бизнеса низкая, темп роста продаж также небольшой. Но менеджмент компании остаётся на позитиве (хотя до Positive им очень далеко) и совершенно не унывает:

«Я очень доволен тем, как наша команда справляется с изменяющимися рыночными условиями», - поведал Глобальный генеральный директор Softline Сергей Черноволенко.

По факту результаты Softline однозначно огорчили. Темп роста бизнеса по-прежнему слабый, а грядущий раздел бизнеса на российский сегмент (Softline Россия) и остальные регионы (Softline Global) несёт в себе дополнительные риски для держателей депозитарных расписок, поскольку реструктуризация бизнеса может быть ориентирована исключительно на зарубежных инвесторов.

👉 Не планирую покупать бумаги Softline (#SFTL) в свой портфель и буду внимательно следить за дальнейшим развитием событий.

© Инвестируй или проиграешь

{kind=link}

Forwarded from Инвестируй или проиграешь PREMIUM

💰 До финансовой отчётности Фосагро (#PHOR) я ещё обязательно доберусь, ну а пока я просто предлагаю взять - и порадоваться в четверг вечером долгожданной и щедрой дивидендной рекомендации Совета директоров компании, который накануне принял решение о выплате 780 руб. на одну обыкновенную акцию!

Этот рекомендованный размер дивидендов включает в себя финальные дивиденды за 2021 год (в размере 390 руб. на акцию) + за 6m2022 (методом вычитания приходим к выводу, что это тоже 390 руб. на акцию). Именно так я эти два значения нанесу на нашу дивидендную диаграмму, чтобы она оставалась релевантной по датам.

По текущим котировкам озвученные выплаты сулят совокупную ДД=9,9%, что очень внушительно в нашей новой реальности, которая практически лишена двузначных доходностей и сопровождается непрерывным снижением ключевой ставки и скромными процентами по банковским депозитам.

🤔 Скажу больше: такие свежие истории, как Татнефть и Фосагро - это бальзам на душу израненному российскому инвестору, которого серьёзно потрепало в этом году, как в финансовом, так и в моральном плане, из-за всех этих санкций, блокировок активов и печальной дивидендной развязки в Газпроме. Это глоток свежего воздуха и надежда на то, что у отечественного фондового рынка всё-таки есть будущее, и рано или поздно ситуация должна начать нормализовываться.

🍾 В моём инвестиционном портфеле доля акций Фосагро - самая внушительная (8,1%), а потому для меня это отдельная маленькая победа и при этом очень большой эмоциональный (и финансовый) праздник. Здесь конечно лучше раньше времени не забегать вперёд и дождаться всё-таки одобрения рекомендованных дивидендов на ВОСА как от Татнефти (22 сентября 2022 года), так и от Фосагро (21 сентября 2022 года), но я почти уверен, что в этих двух историях не последует неприятных дивидендных сюрпризов, т.к. мажоритарии исключительно заинтересованы в получении этих выплат, да и компании не политизированные всё-таки, как тот же Газпром.

📅 Закрытие реестра для получения дивидендных выплат Фосагро запланировано на 29 сентября 2022 года (с учётом режима торгов Т+2).

Этот рекомендованный размер дивидендов включает в себя финальные дивиденды за 2021 год (в размере 390 руб. на акцию) + за 6m2022 (методом вычитания приходим к выводу, что это тоже 390 руб. на акцию). Именно так я эти два значения нанесу на нашу дивидендную диаграмму, чтобы она оставалась релевантной по датам.

По текущим котировкам озвученные выплаты сулят совокупную ДД=9,9%, что очень внушительно в нашей новой реальности, которая практически лишена двузначных доходностей и сопровождается непрерывным снижением ключевой ставки и скромными процентами по банковским депозитам.

🤔 Скажу больше: такие свежие истории, как Татнефть и Фосагро - это бальзам на душу израненному российскому инвестору, которого серьёзно потрепало в этом году, как в финансовом, так и в моральном плане, из-за всех этих санкций, блокировок активов и печальной дивидендной развязки в Газпроме. Это глоток свежего воздуха и надежда на то, что у отечественного фондового рынка всё-таки есть будущее, и рано или поздно ситуация должна начать нормализовываться.

🍾 В моём инвестиционном портфеле доля акций Фосагро - самая внушительная (8,1%), а потому для меня это отдельная маленькая победа и при этом очень большой эмоциональный (и финансовый) праздник. Здесь конечно лучше раньше времени не забегать вперёд и дождаться всё-таки одобрения рекомендованных дивидендов на ВОСА как от Татнефти (22 сентября 2022 года), так и от Фосагро (21 сентября 2022 года), но я почти уверен, что в этих двух историях не последует неприятных дивидендных сюрпризов, т.к. мажоритарии исключительно заинтересованы в получении этих выплат, да и компании не политизированные всё-таки, как тот же Газпром.

📅 Закрытие реестра для получения дивидендных выплат Фосагро запланировано на 29 сентября 2022 года (с учётом режима торгов Т+2).

{kind=link}

🛢Генсек ОПЕК аль-Гайс предупреждает о рисках энергокризиса.

📣 Новый генсек ОПЕК Хайсам аль-Гайс дал накануне интервью агентству Bloomberg, в котором указал на риски дисбаланса спроса и предложения на мировом нефтяном рынке.

Свободные добывающие мощности стран ОПЕК+ находятся на минимуме, а спрос на чёрное золото стабильно растёт, и в 4 кв. 2022 года показатель обновит исторический максимум.

🇨🇳 Опасения по поводу замедления потребления энергоресурсов в Китае из-за новой вспышки коронавируса были преувеличены:

«Китай по-прежнему является источником феноменального роста», — поведал Хайсам аль-Гайс.

🇪🇺 Всё более очевидно в этой ситуации становится одно: мировой нефтяной рынок ждёт трудная зима, поскольку Евросоюз планирует ввести эмбарго на российскую #нефть, а полностью компенсировать поставки из России вряд ли получится.

🇮🇷 По мнению главы ОПЕК, даже если Иран заключит соглашение по ядерной сделке с Западом и с него снимут санкции, что позволит в течение полугода увеличить поставки углеводородов на 1,3 млн б/с, этого будет недостаточно для баланса рынка.

«Хроническое недофинансирование в течение нескольких лет — вот что привело нас к тому, что мы имеем сегодня», — отметил Хайсам аль-Гайс.

❗️Если проводить исторические параллели, то можно на пальцах одной руки сосчитать заявления руководства ОПЕК, где нефтяной картель прямым текстом указывал бы на риски энергокризиса. Обычно чиновники такого ранга делают осторожные заявления, чтобы не напугать общественность, а тут уже молчать, видимо, становится сложно, да и приближающийся энергокризис всё громче стучит в дверь, и всё тяжелее становится закрывать на это глаза.

🇷🇺 В этой связи для российских нефтяников ситуация выглядит двоякой:

🔽 С одной стороны, зимой объёмы поставок сократятся, правда пока непонятно насколько. Возможно, через посредников в той же Турции часть объёмов всё-таки будет поступать на рынок.

🔼 С другой стороны, если поставки сократятся на 2 млн б/с, как на это рассчитывает Еврокомиссия, то сокращение валютной выручки приведёт к снижению профицита счёта текущих операций и девальвирует рубль, что позволит нефтяникам частично компенсировать потери.

👉 Единственное, что понятно из всего вышеперечисленного – рубль в следующем году будет стоить дешевле, чем сейчас. Несмотря на то, что за #доллар вновь дают ниже 60 руб., это стоит воспринимать как хорошую возможность для покупки валюты тем инвесторам, для кого такая необходимость имеется и кто ещё не успел это сделать раньше.

© Инвестируй или проиграешь

📣 Новый генсек ОПЕК Хайсам аль-Гайс дал накануне интервью агентству Bloomberg, в котором указал на риски дисбаланса спроса и предложения на мировом нефтяном рынке.

Свободные добывающие мощности стран ОПЕК+ находятся на минимуме, а спрос на чёрное золото стабильно растёт, и в 4 кв. 2022 года показатель обновит исторический максимум.

🇨🇳 Опасения по поводу замедления потребления энергоресурсов в Китае из-за новой вспышки коронавируса были преувеличены:

«Китай по-прежнему является источником феноменального роста», — поведал Хайсам аль-Гайс.

🇪🇺 Всё более очевидно в этой ситуации становится одно: мировой нефтяной рынок ждёт трудная зима, поскольку Евросоюз планирует ввести эмбарго на российскую #нефть, а полностью компенсировать поставки из России вряд ли получится.

🇮🇷 По мнению главы ОПЕК, даже если Иран заключит соглашение по ядерной сделке с Западом и с него снимут санкции, что позволит в течение полугода увеличить поставки углеводородов на 1,3 млн б/с, этого будет недостаточно для баланса рынка.

«Хроническое недофинансирование в течение нескольких лет — вот что привело нас к тому, что мы имеем сегодня», — отметил Хайсам аль-Гайс.

❗️Если проводить исторические параллели, то можно на пальцах одной руки сосчитать заявления руководства ОПЕК, где нефтяной картель прямым текстом указывал бы на риски энергокризиса. Обычно чиновники такого ранга делают осторожные заявления, чтобы не напугать общественность, а тут уже молчать, видимо, становится сложно, да и приближающийся энергокризис всё громче стучит в дверь, и всё тяжелее становится закрывать на это глаза.

🇷🇺 В этой связи для российских нефтяников ситуация выглядит двоякой:

🔽 С одной стороны, зимой объёмы поставок сократятся, правда пока непонятно насколько. Возможно, через посредников в той же Турции часть объёмов всё-таки будет поступать на рынок.

🔼 С другой стороны, если поставки сократятся на 2 млн б/с, как на это рассчитывает Еврокомиссия, то сокращение валютной выручки приведёт к снижению профицита счёта текущих операций и девальвирует рубль, что позволит нефтяникам частично компенсировать потери.

👉 Единственное, что понятно из всего вышеперечисленного – рубль в следующем году будет стоить дешевле, чем сейчас. Несмотря на то, что за #доллар вновь дают ниже 60 руб., это стоит воспринимать как хорошую возможность для покупки валюты тем инвесторам, для кого такая необходимость имеется и кто ещё не успел это сделать раньше.

© Инвестируй или проиграешь

{kind=link}

📓 Мечел отчитался о своих производственных результатах за 6 мес. 2022 года.

📈 Добыча угля выросла с января по июнь на +6,8% (г/г) до 5,98 млн т., что вызвано исключительно низкой базой минувшего года из-за продажи Эльгинского угольного комплекса в 2020 году и никак не связано с производственными успехами компании.

📉Реализация угля сократилась при этом на -10,3% (г/г) до 4,8 млн т., однако цены на уголь в первом полугодии были вблизи исторического максимума, что с лихвой компенсировало потери от сокращения поставок.

📈 А вот производство стали выросло на +7% (г/г) до 1,85 млн т. Мечел по итогам 6m2022 оказался единственной компанией в российской отрасли, которая смогла увеличить выплавку стали.

Согласно статистике Всемирной ассоциации производителей стали, производство в России в первом полугодии сократилось на -7,2% (г/г). Аутсайдером сектора стал ММК, сокративший производство на 9,5% (г/г).

❓Но предлагаю вернуться всё же к результатам Мечела. Рост производства — это конечно хорошо, а что у компании с реализацией?

📈 Реализация по итогам отчётного периода выросла на 2,8% (г/г) до 1,8 млн т. Мечел исторически сфокусирован на экспорте металлопроката в Азию и оказался в более выигрышной ситуации, чем конкуренты, которые были вынуждены разворачивать свои экспортные потоки с Запада на Восток, что невозможно сделать безболезненно в кратчайшие сроки.

🤵♂️«Тенденция к росту средних цен реализации основных сырьевых ресурсов и металлургической продукции, наметившаяся в 2021 году, закрепилась и в 1 квартале 2022 года, однако, во 2 квартале она начала постепенно ослабевать. В июле-августе цены продолжили нисходящее движение», - поведал Генеральный директор Мечела Олег Коржов.

👉 Мечел порадовал рынок позитивными результатами за 1 полугодие 2022 года, однако негативная текущая ценовая конъюнктура не позволяет рассматривать бумаги к покупке. Мы видим снижение цен на металлургическое сырьё и сталь, и сейчас не видно явных факторов, за счёт которых ситуация может измениться в лучшую сторону.

Доллар продолжает торговаться в районе 60 руб., и крепкий рубль оказывает дополнительное давление на сталеваров.

В совокупности всех этих факторов остаюсь при своём негативном мнении в отношении инвестиционной истории под названием Мечел (это касается и обыкновенных #MTLR, и привилегированных #MTLRP бумаг компании), и не планирую их покупать в свой портфель.

© Инвестируй или проиграешь

📈 Добыча угля выросла с января по июнь на +6,8% (г/г) до 5,98 млн т., что вызвано исключительно низкой базой минувшего года из-за продажи Эльгинского угольного комплекса в 2020 году и никак не связано с производственными успехами компании.

📉Реализация угля сократилась при этом на -10,3% (г/г) до 4,8 млн т., однако цены на уголь в первом полугодии были вблизи исторического максимума, что с лихвой компенсировало потери от сокращения поставок.

📈 А вот производство стали выросло на +7% (г/г) до 1,85 млн т. Мечел по итогам 6m2022 оказался единственной компанией в российской отрасли, которая смогла увеличить выплавку стали.

Согласно статистике Всемирной ассоциации производителей стали, производство в России в первом полугодии сократилось на -7,2% (г/г). Аутсайдером сектора стал ММК, сокративший производство на 9,5% (г/г).

❓Но предлагаю вернуться всё же к результатам Мечела. Рост производства — это конечно хорошо, а что у компании с реализацией?

📈 Реализация по итогам отчётного периода выросла на 2,8% (г/г) до 1,8 млн т. Мечел исторически сфокусирован на экспорте металлопроката в Азию и оказался в более выигрышной ситуации, чем конкуренты, которые были вынуждены разворачивать свои экспортные потоки с Запада на Восток, что невозможно сделать безболезненно в кратчайшие сроки.

🤵♂️«Тенденция к росту средних цен реализации основных сырьевых ресурсов и металлургической продукции, наметившаяся в 2021 году, закрепилась и в 1 квартале 2022 года, однако, во 2 квартале она начала постепенно ослабевать. В июле-августе цены продолжили нисходящее движение», - поведал Генеральный директор Мечела Олег Коржов.

👉 Мечел порадовал рынок позитивными результатами за 1 полугодие 2022 года, однако негативная текущая ценовая конъюнктура не позволяет рассматривать бумаги к покупке. Мы видим снижение цен на металлургическое сырьё и сталь, и сейчас не видно явных факторов, за счёт которых ситуация может измениться в лучшую сторону.

Доллар продолжает торговаться в районе 60 руб., и крепкий рубль оказывает дополнительное давление на сталеваров.

В совокупности всех этих факторов остаюсь при своём негативном мнении в отношении инвестиционной истории под названием Мечел (это касается и обыкновенных #MTLR, и привилегированных #MTLRP бумаг компании), и не планирую их покупать в свой портфель.

© Инвестируй или проиграешь

{kind=link}

🇷🇺 Доходы России от экспорта энергоносителей в 2022 году выросли на 38% до $337,5 млрд, на фоне роста экспорта нефти и позитивной динамики цен на топливо - сообщает Reuters со ссылкой на документ Министерства экономики РФ.

🇨🇳 Третий месяц подряд для России крупнейшим рынком сбыта нефти остаётся Китай: по данным китайской таможни, в июле импорт российской нефти составил 7,15 млн т, что на 7,6% больше, чем год назад. С начала года импорт из РФ в Китай составил 48,45 млн т, что на 4,4% больше, чем в прошлом году.

Что касается угля, то в настоящее время Россия является его крупнейшим поставщиком...ну конечно же в Китай! Импорт российского угля в Поднебесную в июле вырос на 14% (г/г) и достиг максимальных значений за последние 5 лет!

Китайцы, конечно, молодцы - умеют считать деньги, в отличие от тех же европейцев, которые сейчас мучаются от подорожавших энергоносителей. Судите сами: несмотря на замедление экономики, Китай в июле 2022 года увеличил свои расходы на российские энергоносители до $7,2 млрд (по сравнению с $4,7 млрд годом ранее), при этом поставки составляют около 70% от общего объёма импорта из России.

📌 Из интересного:

🔸 Доходы от экспорта энергоносителей в 2023 году упадут до $255,8 млрд, но останутся выше прогноза в $244,2 млрд (на 2021 год).

🔸 Средняя стоимость экспорта газа вырастет в 2022 году в 2 раза - до $730 за тысячу кубометров, а затем постепенно будет снижаться, вплоть до конца 2025 года.

🔸 Объёмы трубопроводного газа Газпрома (#GAZP) упадут в 2022 году до 170,4 млрд м3 (по сравнению с майским прогнозом в 185 млрд м3). Для сравнения, в 2021 году Газпром экспортировал в общей сложности 205,6 млрд м3.

P.S. Напоследок предлагаю вашему вниманию любопытную картинку, на которой приведены 8 главных экспортёров российских энергоресурсов по данным за 100 дней - с 24 февраля по 4 июня 2022 года.

© Инвестируй или проиграешь

🇨🇳 Третий месяц подряд для России крупнейшим рынком сбыта нефти остаётся Китай: по данным китайской таможни, в июле импорт российской нефти составил 7,15 млн т, что на 7,6% больше, чем год назад. С начала года импорт из РФ в Китай составил 48,45 млн т, что на 4,4% больше, чем в прошлом году.

Что касается угля, то в настоящее время Россия является его крупнейшим поставщиком...ну конечно же в Китай! Импорт российского угля в Поднебесную в июле вырос на 14% (г/г) и достиг максимальных значений за последние 5 лет!

Китайцы, конечно, молодцы - умеют считать деньги, в отличие от тех же европейцев, которые сейчас мучаются от подорожавших энергоносителей. Судите сами: несмотря на замедление экономики, Китай в июле 2022 года увеличил свои расходы на российские энергоносители до $7,2 млрд (по сравнению с $4,7 млрд годом ранее), при этом поставки составляют около 70% от общего объёма импорта из России.

📌 Из интересного:

🔸 Доходы от экспорта энергоносителей в 2023 году упадут до $255,8 млрд, но останутся выше прогноза в $244,2 млрд (на 2021 год).

🔸 Средняя стоимость экспорта газа вырастет в 2022 году в 2 раза - до $730 за тысячу кубометров, а затем постепенно будет снижаться, вплоть до конца 2025 года.

🔸 Объёмы трубопроводного газа Газпрома (#GAZP) упадут в 2022 году до 170,4 млрд м3 (по сравнению с майским прогнозом в 185 млрд м3). Для сравнения, в 2021 году Газпром экспортировал в общей сложности 205,6 млрд м3.

P.S. Напоследок предлагаю вашему вниманию любопытную картинку, на которой приведены 8 главных экспортёров российских энергоресурсов по данным за 100 дней - с 24 февраля по 4 июня 2022 года.

© Инвестируй или проиграешь

{kind=link}

📓 Если верить Bloomberg (а практика показывает, что ему верить можно и нужно), АЛРОСА постепенно восстанавливает экспорт алмазов после провала, появившегося на фоне начала СВО на Украине.

👀 По данным американского издания, АЛРОСА сейчас продаёт алмазов более чем на $250 млн в месяц, поскольку некоторые индийские банки стали более спокойно относиться к транзакциям в валютах, отличных от доллара США. Для сравнения, в январе 2022 года эта цифра составила $325 млн, в декабре 2021 - $254 млн (т.е. как и сейчас!).

Опять же, если верить источнику, АЛРОСА продавала алмазы покупателям в Индии и Европе в основном в обмен на рупии. При этом, как отмечает Bloomberg, ничто не свидетельствует о том, что продажи нарушали санкции или законы.

Правда, в рублёвом выражении картинка выглядит не столь оптимистично, учитывая завидную крепость нашей национальной валюты в течение последних месяцев, но в случае ослабления рубля (и предпосылки для этого имеются), АЛРОСА может получить дополнительный стимул для наращивания своих финансовых показателей.

💰 Так что, друзья мои, такими темпами возможно уже скоро мы с вами начнём осторожно мечтать о возвращении дивидендной повестки АЛРОСА!

📈 Не случайно, на этих позитивных инсайдах от Блумберга котировки акций компании (#ALRS) по итогам вчерашних торгов радостно направились покорять отметку 70 рублей (это практически двухмесячный максимум). То ли ещё будет!

© Инвестируй или проиграешь

👀 По данным американского издания, АЛРОСА сейчас продаёт алмазов более чем на $250 млн в месяц, поскольку некоторые индийские банки стали более спокойно относиться к транзакциям в валютах, отличных от доллара США. Для сравнения, в январе 2022 года эта цифра составила $325 млн, в декабре 2021 - $254 млн (т.е. как и сейчас!).

Опять же, если верить источнику, АЛРОСА продавала алмазы покупателям в Индии и Европе в основном в обмен на рупии. При этом, как отмечает Bloomberg, ничто не свидетельствует о том, что продажи нарушали санкции или законы.

Правда, в рублёвом выражении картинка выглядит не столь оптимистично, учитывая завидную крепость нашей национальной валюты в течение последних месяцев, но в случае ослабления рубля (и предпосылки для этого имеются), АЛРОСА может получить дополнительный стимул для наращивания своих финансовых показателей.

💰 Так что, друзья мои, такими темпами возможно уже скоро мы с вами начнём осторожно мечтать о возвращении дивидендной повестки АЛРОСА!

📈 Не случайно, на этих позитивных инсайдах от Блумберга котировки акций компании (#ALRS) по итогам вчерашних торгов радостно направились покорять отметку 70 рублей (это практически двухмесячный максимум). То ли ещё будет!

© Инвестируй или проиграешь

{kind=link}

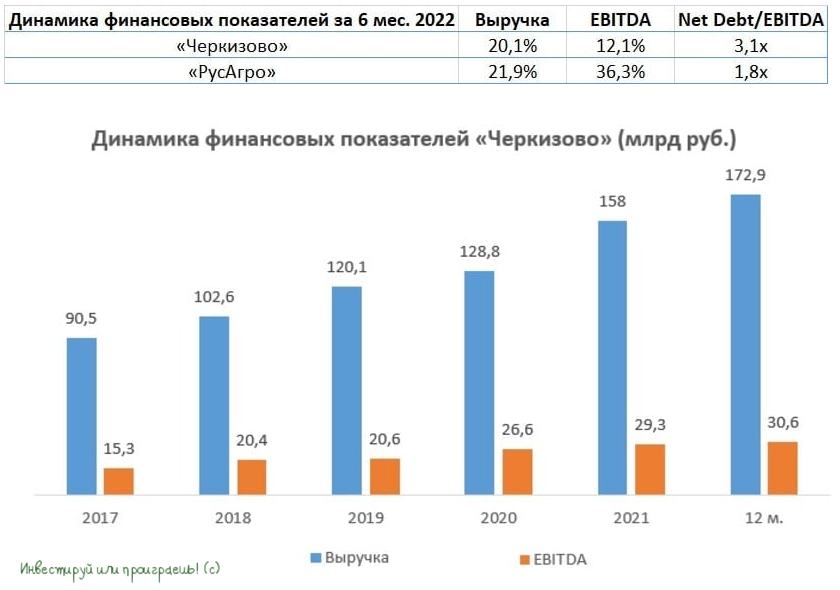

🐖🌾 Группа Черкизово представила свои финансовые результаты за 6 мес. 2022 года.

📈 Выручка компании с января по июнь увеличилась на 20,1% (г/г) до 88,9 млрд рублей, благодаря не только росту средней цены реализации продукции, но и повышенным объёмам продаж, которые компания была вынуждена продавать порой по сниженной цене.

Судите сами: цены на свинину и курицу в отчётном периоде выросли меньше величины инфляции, а именно два данных сегмента являются ключевыми для компании. Черкизово не смогла полностью переложить свои издержки на клиентов, опасаясь сокращения спроса на продукцию.

📈 Такая динамика негативно сказалась на маржинальности бизнеса: скорректированный показатель EBITDA вырос на 12,1% (г/г) до 12,3 млрд рублей, при этом рентабельность сократилась с 14,9% годом ранее до 13,9%.

⚖️ К слову, динамика финансовых показателей основного конкурента РусАгро в первом полугодии была куда более позитивной: выручка увеличилась на 21,9% (г/г), EBITDA - на 36,3% (г/г), а маржинальность бизнеса по EBITDA при этом превышает 20%.

🤦Группа Черкизово по-прежнему играет роль догоняющего, и сейчас особенно не видно драйверов для смены этого тренда. К тому же, расходы на корма дорожают не по дням, а по часам, что дополнительно давит на операционную прибыль.

💼 Долговая нагрузка по соотношению NetDebt/EBITDA выросла у Черкизово до 3,1х. А теперь давайте вспомним, что дивиденды компания выплачивает при показателе 2,5х и ниже - и приходим к логичному умозаключению, что на промежуточные выплаты акционерам рассчитывать не стоит.

Более того, очень маловероятно, что долговая нагрузка вернётся к комфортному уровню во втором полугодии. И вот почему:

1️⃣ Для это нужен сильный рост EBITDA, а с этим у компании проблемы, с учётом роста себестоимости производства.

2️⃣ Компания каждый год активно участвует в сделках M&A, и я не думаю, что она сможет сократить свой чистый долг. Напротив, долг может даже вырасти, поскольку ставки по банковским кредитам упали, вслед за ключевой ставкой ЦБ, и сейчас выгодно брать займы на расширение бизнеса.

Тем более, когда иностранные компании массово уходят с российского рынка и спешно продают свои активы. Вовсе не случайно середине мая Группа Черкизово купила ООО «Сибилла Рус», принадлежащую финской Atria. В эту сделку вошли контракты на поставку продукции в 4,4 тысячи точек быстрого питания в России и в странах СНГ, а также оборудование и рецептуры. То ли ещё будет!

👉 Итак, подведём итоги. Дивидендов по итогам этого года от Группы «Черкизово» (#GCHE) мы скорее всего не увидим, маржинальность бизнеса хромает, а потому на этом фоне я не планирую покупать бумаги в свой портфель. Адекватных и чётких драйверов для роста котировок в обозримом будущем я не обнаружил, при всём желании.

© Инвестируй или проиграешь

📈 Выручка компании с января по июнь увеличилась на 20,1% (г/г) до 88,9 млрд рублей, благодаря не только росту средней цены реализации продукции, но и повышенным объёмам продаж, которые компания была вынуждена продавать порой по сниженной цене.

Судите сами: цены на свинину и курицу в отчётном периоде выросли меньше величины инфляции, а именно два данных сегмента являются ключевыми для компании. Черкизово не смогла полностью переложить свои издержки на клиентов, опасаясь сокращения спроса на продукцию.

📈 Такая динамика негативно сказалась на маржинальности бизнеса: скорректированный показатель EBITDA вырос на 12,1% (г/г) до 12,3 млрд рублей, при этом рентабельность сократилась с 14,9% годом ранее до 13,9%.

⚖️ К слову, динамика финансовых показателей основного конкурента РусАгро в первом полугодии была куда более позитивной: выручка увеличилась на 21,9% (г/г), EBITDA - на 36,3% (г/г), а маржинальность бизнеса по EBITDA при этом превышает 20%.

🤦Группа Черкизово по-прежнему играет роль догоняющего, и сейчас особенно не видно драйверов для смены этого тренда. К тому же, расходы на корма дорожают не по дням, а по часам, что дополнительно давит на операционную прибыль.

💼 Долговая нагрузка по соотношению NetDebt/EBITDA выросла у Черкизово до 3,1х. А теперь давайте вспомним, что дивиденды компания выплачивает при показателе 2,5х и ниже - и приходим к логичному умозаключению, что на промежуточные выплаты акционерам рассчитывать не стоит.

Более того, очень маловероятно, что долговая нагрузка вернётся к комфортному уровню во втором полугодии. И вот почему:

1️⃣ Для это нужен сильный рост EBITDA, а с этим у компании проблемы, с учётом роста себестоимости производства.

2️⃣ Компания каждый год активно участвует в сделках M&A, и я не думаю, что она сможет сократить свой чистый долг. Напротив, долг может даже вырасти, поскольку ставки по банковским кредитам упали, вслед за ключевой ставкой ЦБ, и сейчас выгодно брать займы на расширение бизнеса.

Тем более, когда иностранные компании массово уходят с российского рынка и спешно продают свои активы. Вовсе не случайно середине мая Группа Черкизово купила ООО «Сибилла Рус», принадлежащую финской Atria. В эту сделку вошли контракты на поставку продукции в 4,4 тысячи точек быстрого питания в России и в странах СНГ, а также оборудование и рецептуры. То ли ещё будет!

👉 Итак, подведём итоги. Дивидендов по итогам этого года от Группы «Черкизово» (#GCHE) мы скорее всего не увидим, маржинальность бизнеса хромает, а потому на этом фоне я не планирую покупать бумаги в свой портфель. Адекватных и чётких драйверов для роста котировок в обозримом будущем я не обнаружил, при всём желании.

© Инвестируй или проиграешь

{kind=link}

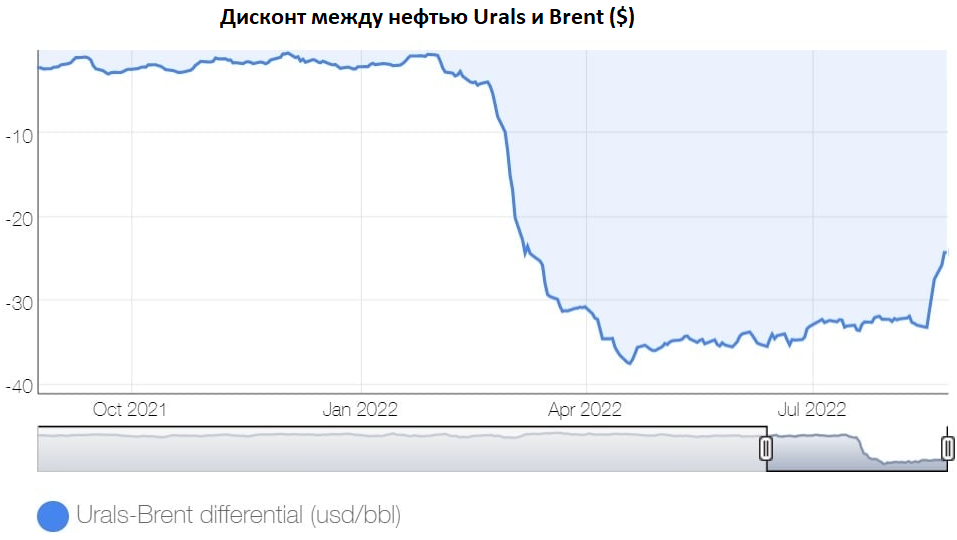

🛢 Дисконт Urals к Brent сократился до минимума с 8 марта 2022 года.

Российский сорт нефти Urals на протяжении многих лет торговался с весьма скромным дисконтом по отношению к эталонному сорту Brent, однако после 24 февраля дифференциал сильно расширился, и во второй половине апреля этот показатель в моменте даже превышал отметку в $37!

Однако начиная с 15 августа дисконт начал стремительно сокращаться, и на текущий момент составляет уже $24,2 за бочку. Ещё в конце апреля первый заместитель министра энергетики РФ Павел Сорокин поведал о том, что дисконт является краткосрочным, поскольку в мире нет свободных мощностей по добыче нефти. Однако тогда мало кто всерьёз воспринял его слова, и многие посчитали, что это обычный популизм.

А на деле, спустя 4 месяца после прогнозов чиновника, ситуация действительно стала развиваться по благоприятному сценарию, и это не может не радовать!

📈Кроме сокращения дисконта мы видим также уверенный рост котировок на #нефть марки Brent на этой неделе выше психологической отметки в $100 за баррель, что предполагает ценник по Urals $76,8.

📣 Более того, министр энергетики Саудовской Аравии принц Абдель Азиз бин Салман накануне в интервью агентству Bloomberg поведал о том, что страны ОПЕК+ могут ещё сократить добычу в ближайшее время.

К слову, уже на протяжении последних нескольких месяцев страны ОПЕК+ планомерно сокращают добычу, но раньше как-то об этом не говорили в слух, а сейчас, видимо, время уже пришло. У всех причины разные: в России добыча сократилась из-за санкционного давления Запада, в Анголе и Нигерии из-за недоинвестирования в разработку новых месторождений.

🇸🇦Речь Абдель Азиза бин Салмана можно рассматривать больше, как психологический фактор, с тем контекстом, что "добычу наращивать сильно не сможем, даже не надейтесь"!

По факту, саудиты «подложили свинью» американскому президенту Джо Байдену, который просил их наращивать производство углеводородов, чтобы помочь сбить рост цен перед ноябрьскими выборами в Конгресс США. Байден - демократ, а саудиты исторически являются союзниками республиканцев, поэтому со стороны ситуация выглядит в целом выглядит логично.

Продолжаем с большим интересом наблюдать за дальнейшим развитием событий!

© Инвестируй или проиграешь

Российский сорт нефти Urals на протяжении многих лет торговался с весьма скромным дисконтом по отношению к эталонному сорту Brent, однако после 24 февраля дифференциал сильно расширился, и во второй половине апреля этот показатель в моменте даже превышал отметку в $37!

Однако начиная с 15 августа дисконт начал стремительно сокращаться, и на текущий момент составляет уже $24,2 за бочку. Ещё в конце апреля первый заместитель министра энергетики РФ Павел Сорокин поведал о том, что дисконт является краткосрочным, поскольку в мире нет свободных мощностей по добыче нефти. Однако тогда мало кто всерьёз воспринял его слова, и многие посчитали, что это обычный популизм.

А на деле, спустя 4 месяца после прогнозов чиновника, ситуация действительно стала развиваться по благоприятному сценарию, и это не может не радовать!

📈Кроме сокращения дисконта мы видим также уверенный рост котировок на #нефть марки Brent на этой неделе выше психологической отметки в $100 за баррель, что предполагает ценник по Urals $76,8.

📣 Более того, министр энергетики Саудовской Аравии принц Абдель Азиз бин Салман накануне в интервью агентству Bloomberg поведал о том, что страны ОПЕК+ могут ещё сократить добычу в ближайшее время.

К слову, уже на протяжении последних нескольких месяцев страны ОПЕК+ планомерно сокращают добычу, но раньше как-то об этом не говорили в слух, а сейчас, видимо, время уже пришло. У всех причины разные: в России добыча сократилась из-за санкционного давления Запада, в Анголе и Нигерии из-за недоинвестирования в разработку новых месторождений.

🇸🇦Речь Абдель Азиза бин Салмана можно рассматривать больше, как психологический фактор, с тем контекстом, что "добычу наращивать сильно не сможем, даже не надейтесь"!

По факту, саудиты «подложили свинью» американскому президенту Джо Байдену, который просил их наращивать производство углеводородов, чтобы помочь сбить рост цен перед ноябрьскими выборами в Конгресс США. Байден - демократ, а саудиты исторически являются союзниками республиканцев, поэтому со стороны ситуация выглядит в целом выглядит логично.

Продолжаем с большим интересом наблюдать за дальнейшим развитием событий!

© Инвестируй или проиграешь

{kind=link}

💻 OZON на этой неделе представил финансовые результаты за 2 кв. 2022 года.

📣 Информационные ленты сразу после публикации финансовых результатов активно начали пестрить заголовками, что компания впервые в своей истории получила положительный результат по скорректированной EBITDA, но меня в этой отчётности насторожил ряд факторов, о которых я предлагаю порассуждать вместе с вами.

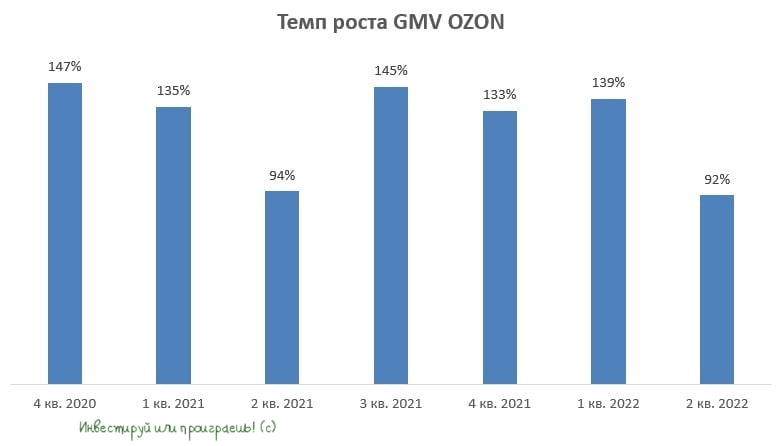

📈 Итак, мы видим, что оборот товаров (GMV) вырос с апреля по июнь на 92% (г/г) до 170,6 млрд руб., благодаря увеличению ассортимента и росту заказов.

С одной стороны, темп роста оказался на уровне основного конкурента в лице Wildberries. С другой стороны, темп роста оказался минимальным за всю публичную историю эмитента. Почему бы не сделать акцент на этом?

📈 Идём дальше. Выручка OZON выросла на 58% (г/г) до 58,5 млрд руб. С одной стороны, можно сделать заключение, что это прекрасный результат. С другой - в отечественном IT-секторе тот же Positive Technologies (#POSI) выглядит ещё более привлекательно, поскольку смог удвоить выручку во втором квартале.

Что касается нашумевшего показателя Adj.EBITDA, то по итогам отчётного периода он составил всего лишь 0,2 млрд руб. А вот операционный убыток при этом оказался куда более внушительным - 8,7 млрд руб.

Поскольку темп роста бизнеса OZON начинает замедляться, а конкуренция в отрасли очень острая, маловероятно, что компания сможет по итогам всего 2022 года выйти в ноль по показателю Adj.EBITDA. Но вот увидите - менеджмент преподнесёт нам это как позитивный тренд, и сокращение убытков будут выдавать за чудо чудесное!

🤷♂️ Ни в коем случае не подумайте, что я придираюсь к результатам OZON, но почему тот же Wildberries прибыльный с 2010 года, и эта прибыль ежегодно растёт двузначными темпами, в то время как OZON, который появился на свет гораздо раньше основного конкурента, до сих пор убыточный?

📉Отрицательный свободный денежный поток (FCF) вырос в 1 полугодии на 22,5% (г/г) до 15,4 млрд руб., на фоне убытков от операционной деятельности и удвоения капитальных затрат.

💼 Что касается долга OZON, то за последние три месяца он сократился на 24,4 млрд руб., при этом кэш сократился на 35,7 млрд. Частично кэш направили на сокращение долга, частично «проели» в операционной деятельности.

Занимательная статистика: когда OZON провёл IPO в конце 2020 года кэш на балансе превышал 100 млрд руб., сейчас осталось 56,7 млрд. руб. На ближайший год денег ещё точно хватит, а вот дальше либо компания всё-таки научится стабильно генерировать денежный поток, либо будет увеличивать долги и дальше, а на худой конец и вовсе задумается о допэмиссии.

👉В данный момент я не планирую покупать бумаги OZON (#OZON), и буду внимательно сделать за дальнейшим развитием событий.

❤️ Ставьте лайк, если суровая и агрессивная подача материала сегодня с моей стороны показалась вам оправданной. Если нет - всё равно поставьте лайк, но в комментариях под постом обязательно напишите с какими тезисами не согласны.

© Инвестируй или проиграешь

📣 Информационные ленты сразу после публикации финансовых результатов активно начали пестрить заголовками, что компания впервые в своей истории получила положительный результат по скорректированной EBITDA, но меня в этой отчётности насторожил ряд факторов, о которых я предлагаю порассуждать вместе с вами.

📈 Итак, мы видим, что оборот товаров (GMV) вырос с апреля по июнь на 92% (г/г) до 170,6 млрд руб., благодаря увеличению ассортимента и росту заказов.

С одной стороны, темп роста оказался на уровне основного конкурента в лице Wildberries. С другой стороны, темп роста оказался минимальным за всю публичную историю эмитента. Почему бы не сделать акцент на этом?

📈 Идём дальше. Выручка OZON выросла на 58% (г/г) до 58,5 млрд руб. С одной стороны, можно сделать заключение, что это прекрасный результат. С другой - в отечественном IT-секторе тот же Positive Technologies (#POSI) выглядит ещё более привлекательно, поскольку смог удвоить выручку во втором квартале.

Что касается нашумевшего показателя Adj.EBITDA, то по итогам отчётного периода он составил всего лишь 0,2 млрд руб. А вот операционный убыток при этом оказался куда более внушительным - 8,7 млрд руб.

Поскольку темп роста бизнеса OZON начинает замедляться, а конкуренция в отрасли очень острая, маловероятно, что компания сможет по итогам всего 2022 года выйти в ноль по показателю Adj.EBITDA. Но вот увидите - менеджмент преподнесёт нам это как позитивный тренд, и сокращение убытков будут выдавать за чудо чудесное!

🤷♂️ Ни в коем случае не подумайте, что я придираюсь к результатам OZON, но почему тот же Wildberries прибыльный с 2010 года, и эта прибыль ежегодно растёт двузначными темпами, в то время как OZON, который появился на свет гораздо раньше основного конкурента, до сих пор убыточный?

📉Отрицательный свободный денежный поток (FCF) вырос в 1 полугодии на 22,5% (г/г) до 15,4 млрд руб., на фоне убытков от операционной деятельности и удвоения капитальных затрат.

💼 Что касается долга OZON, то за последние три месяца он сократился на 24,4 млрд руб., при этом кэш сократился на 35,7 млрд. Частично кэш направили на сокращение долга, частично «проели» в операционной деятельности.

Занимательная статистика: когда OZON провёл IPO в конце 2020 года кэш на балансе превышал 100 млрд руб., сейчас осталось 56,7 млрд. руб. На ближайший год денег ещё точно хватит, а вот дальше либо компания всё-таки научится стабильно генерировать денежный поток, либо будет увеличивать долги и дальше, а на худой конец и вовсе задумается о допэмиссии.

👉В данный момент я не планирую покупать бумаги OZON (#OZON), и буду внимательно сделать за дальнейшим развитием событий.

❤️ Ставьте лайк, если суровая и агрессивная подача материала сегодня с моей стороны показалась вам оправданной. Если нет - всё равно поставьте лайк, но в комментариях под постом обязательно напишите с какими тезисами не согласны.

© Инвестируй или проиграешь

{kind=link}

💰 НОВАТЭК ещё в конце июля приняла решение не публиковать свою финансовую отчётность и не проводить телеконференцию с инвесторами по результатам 2 кв. 2022 года, однако дивидендная интрига витала в воздухе до последнего. И вот на этой неделе мы получили обнадёживающее решение Совета директоров компании, согласно которому дивидендные выплаты по итогам 6m2022 составят 45 руб. на акцию, что по текущим котировкам составляет полугодовую ДД=4%.

Правда, здесь я должен добавить важную для текущего года оговорку, что окончательное решение предстоит утвердить акционерам на внеочередном собрании 28 сентября. Но почти уверен, что неприятных сюрпризов мы здесь не получим, и всё будет по намеченному плану.

В конце июля мы с премиум-подписчиками хорошенько прожарили НОВАТЭК, да и в целом делали большую ставку на эту историю в новой реальности, и пока эта ставка себя оправдывает! Ну а котировки акций компании (#NVTK) уверенно пытаются закрепиться на четырёхзначных уровнях, получая дополнительную поддержку от дивидендных новостей.

По итогам 2021 года акционерам НОВАТЭК было выплачено 71,4 рубля на акцию, что дало в общей сложности ДД=5,5%. А по итогам 2022 года, скорее всего, будет выплачено ещё больше, чем в прошлом рекордном году! У компании высокая рентабельность и значительный операционный денежный поток, многократно покрывающий процентные платежи - а потому позволить щедрые выплаты компания сможет и дальше. Кроме того, менеджмент подтвердил намерение сохранять прежнюю практику выплат и дальше, и сейчас мы видим этому чёткое подтверждение.

📆 Дивидендная отсечка намечена на 9 октября (с учётом режима торгов Т+2).

© Инвестируй или проиграешь

Правда, здесь я должен добавить важную для текущего года оговорку, что окончательное решение предстоит утвердить акционерам на внеочередном собрании 28 сентября. Но почти уверен, что неприятных сюрпризов мы здесь не получим, и всё будет по намеченному плану.

В конце июля мы с премиум-подписчиками хорошенько прожарили НОВАТЭК, да и в целом делали большую ставку на эту историю в новой реальности, и пока эта ставка себя оправдывает! Ну а котировки акций компании (#NVTK) уверенно пытаются закрепиться на четырёхзначных уровнях, получая дополнительную поддержку от дивидендных новостей.

По итогам 2021 года акционерам НОВАТЭК было выплачено 71,4 рубля на акцию, что дало в общей сложности ДД=5,5%. А по итогам 2022 года, скорее всего, будет выплачено ещё больше, чем в прошлом рекордном году! У компании высокая рентабельность и значительный операционный денежный поток, многократно покрывающий процентные платежи - а потому позволить щедрые выплаты компания сможет и дальше. Кроме того, менеджмент подтвердил намерение сохранять прежнюю практику выплат и дальше, и сейчас мы видим этому чёткое подтверждение.

📆 Дивидендная отсечка намечена на 9 октября (с учётом режима торгов Т+2).

© Инвестируй или проиграешь

{kind=link}

👨🏻💻 В конце июня я для вас уже готовил пост, в котором подробно рассказал, как можно заработать на банковском депозите 4,6% доходности за месяц.

🧮 Более того, для чистоты эксперимента я открыл тогда вклад на себя и на жену, и уже успел получить и благополучно вывести те самые 4600*2=9200 руб. Схема работает!

Ну а раз схема работает, я с ещё большим энтузиазмом предлагаю вам всё-таки не полениться и заработать буквально за месяц лёгкие и приятные денежки. Причём за прошедшие два месяца месячная доходность предлагаемой схемы уменьшилась символически - с4,6% до 4,5%, в то время как ключевая ставка успела снизиться уже до 8% годовых!

Поэтому с вашего позволения повторю порядок действий, а вы в свою очередь должны поставить лайк под этим постом, если этот #лайфхак оказался для вас полезным:

https://teletype.in/@invest_or_lost/5sQ9Eoy_BN8

P.S. Если есть вопросы - пишите в комментариях. Чем смогу - помогу, т.к. сам уже проходил этот путь.

🧮 Более того, для чистоты эксперимента я открыл тогда вклад на себя и на жену, и уже успел получить и благополучно вывести те самые 4600*2=9200 руб. Схема работает!

Ну а раз схема работает, я с ещё большим энтузиазмом предлагаю вам всё-таки не полениться и заработать буквально за месяц лёгкие и приятные денежки. Причём за прошедшие два месяца месячная доходность предлагаемой схемы уменьшилась символически - с

Поэтому с вашего позволения повторю порядок действий, а вы в свою очередь должны поставить лайк под этим постом, если этот #лайфхак оказался для вас полезным:

https://teletype.in/@invest_or_lost/5sQ9Eoy_BN8

P.S. Если есть вопросы - пишите в комментариях. Чем смогу - помогу, т.к. сам уже проходил этот путь.

Teletype

Лайфхак: как заработать на депозите 4,5% за один месяц?

В конце июня я для вас подготовил пост, в котором подробно рассказал, как можно заработать на банковском депозите 4,6% доходности за месяц.

📈 В преддверии грядущей приостановки прокачки газа в Европу по трубопроводу "Северному потоку", который встанет на трёхдневный ремонт уже с 31 августа, цены на европейский газ за одну только прошлую неделю выросли почти на $1000 до $3500 или примерно на 40%!

До исторического максимума, который был зафиксирован в марте 2022 года на уровне $3900 за тысячу кубометров, осталось уже совсем немного, и на этой неделе будет очень любопытно продолжить наблюдение за котировками голубого топлива.

🤦♂️ В августе прошлого года стоимость газа в Европе достигла $580 за тысячу кубометров, и на тот момент это был рекорд. Сейчас голубое топливо продается по $3500 долларов за тысячу кубометров, и это не рекорд! А к концу года тысяча кубометров газа может подскочить уже до $4000, не исключают в Газпроме, Дмитрий Медведев в своём телеграм-канале и вовсе пророчит $5000 до конца 2022 года!

Поскольку до начала отопительного сезона в Евросоюзе осталось меньше 2 месяцев, то любое сокращение поставок газа сейчас на ура воспринимается спекулянтами, которые радостно задирают ценник вверх, и кому-то из них удаётся даже зарабатывать на этом. Плюс ко всему, активные разговоры на тему возможного сокращения экспорта СПГ со стороны Австралии, также добавляет бычьих настроений на газовом рынке.

👉 Не случайно акции Газпрома и НОВАТЭКа в последнее время торгуются лучше рынка.

И в первую очередь НОВАТЭК (#NVTK), который не участвует в «геополитической игре Россия-Евросоюз», а просто получает сверхдоходы за поставляемый газ! Акции НОВАТЭКа интересны к покупке по трёхзначным ценникам, но частично позицию можно открывать и при цене ниже 1100 руб., поскольку ценовое ралли на газовом рынке может продлится минимум до середины октября, когда официально будет дан старт отопительному сезону.

В то время как Газпром (#GAZP) после недавнего "дивидендного шока" пытается найти хоть какие-то точки опоры для котировок своих акций, и вполне возможно, что в качестве одной из таких опор сможет выступить недавняя новость о том, что с 1 октября 2022 года Газпром запустит опционную программу для руководства. И на этом фоне невольно разыгрываются фантазии на тему возможного возвращения дивидендов на повестку дня (пусть даже за 2022 год), либо речь может идти о байбэке. Но эти фантазии лучше отгоняйте, мой вам совет!

© Инвестируй или проиграешь

До исторического максимума, который был зафиксирован в марте 2022 года на уровне $3900 за тысячу кубометров, осталось уже совсем немного, и на этой неделе будет очень любопытно продолжить наблюдение за котировками голубого топлива.

🤦♂️ В августе прошлого года стоимость газа в Европе достигла $580 за тысячу кубометров, и на тот момент это был рекорд. Сейчас голубое топливо продается по $3500 долларов за тысячу кубометров, и это не рекорд! А к концу года тысяча кубометров газа может подскочить уже до $4000, не исключают в Газпроме, Дмитрий Медведев в своём телеграм-канале и вовсе пророчит $5000 до конца 2022 года!

Поскольку до начала отопительного сезона в Евросоюзе осталось меньше 2 месяцев, то любое сокращение поставок газа сейчас на ура воспринимается спекулянтами, которые радостно задирают ценник вверх, и кому-то из них удаётся даже зарабатывать на этом. Плюс ко всему, активные разговоры на тему возможного сокращения экспорта СПГ со стороны Австралии, также добавляет бычьих настроений на газовом рынке.

👉 Не случайно акции Газпрома и НОВАТЭКа в последнее время торгуются лучше рынка.

И в первую очередь НОВАТЭК (#NVTK), который не участвует в «геополитической игре Россия-Евросоюз», а просто получает сверхдоходы за поставляемый газ! Акции НОВАТЭКа интересны к покупке по трёхзначным ценникам, но частично позицию можно открывать и при цене ниже 1100 руб., поскольку ценовое ралли на газовом рынке может продлится минимум до середины октября, когда официально будет дан старт отопительному сезону.

В то время как Газпром (#GAZP) после недавнего "дивидендного шока" пытается найти хоть какие-то точки опоры для котировок своих акций, и вполне возможно, что в качестве одной из таких опор сможет выступить недавняя новость о том, что с 1 октября 2022 года Газпром запустит опционную программу для руководства. И на этом фоне невольно разыгрываются фантазии на тему возможного возвращения дивидендов на повестку дня (пусть даже за 2022 год), либо речь может идти о байбэке. Но эти фантазии лучше отгоняйте, мой вам совет!

© Инвестируй или проиграешь

{kind=link}

🥃 BELUGA GROUP представила финансовые результаты за 6 мес. 2022 года.

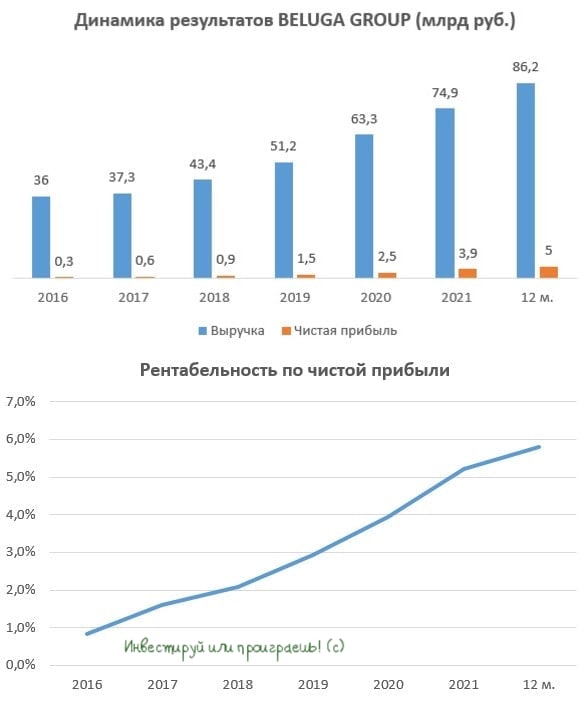

📈 Выручка компании с января по июнь выросла на 37% (г/г) до 42 млрд руб., благодаря увеличению объёма продаж алкогольной продукции и расширению собственной торговой сети «ВинЛаб».

📈 Напомню, полугодовые операционные результаты компании мы с вами подробно разбирали в прошлом месяце, поэтому сразу же перейдем к показателю EBITDA, который по итогам отчётного периода практически удвоился и достиг отметки в 7,2 млрд руб., на фоне сильного роста операционных доходов. Маржинальность бизнеса при этом увеличилась на 5 п.п. до 17%, что не может не радовать.

📈Чистая прибыль BELUGA GROUP также практически удвоилась и составила 2,3 млрд руб. При этом особо нужно отметить рост рентабельности по чистой прибыли – показатель растёт с 2016 года, и по итогам последних 12 месяцев составляет 5,8%.

💰 По итогам прошлого года на дивиденды было направлено 40% прибыли, и если такая динамика сохранится и в этом году, то промежуточные выплаты за первое полугодие составят 66,7 руб., что сулит ДД=2,4%. Не густо конечно, но в кризис и рак - рыба!

Сохраняется вероятность, что мы увидим норму выплат в размере 50% от чистой прибыли, но этот сценарий представляется маловероятным, поскольку у компании хоть и немного, но всё же выросла долговая нагрузка (NetDebt/EBITDA=1,8х), поэтому в кризис менеджмент решит поберечь кэш.

🍾 Итак, что мы с вами должны констатировать: бизнес BELUGA GROUP динамично развивается, и к 2024 году Совет директоров ждёт роста выручки до 130 млрд руб. (+51% к текущему уровню). Шансы на такой исход достаточно неплохие, учитывая кризис в отечественной экономике. Производители алкоголя всегда зарабатывают хороший профит в кризис.

Большинство факторов как в России, так и в мире, указывают на то, что кризис с нами будет ещё и в 2023 году. Спад ВВП в следующем году, видимо, будет меньше, чем в этом, но рост экономики уж точно маловероятен. При таком исходе компания продолжит генерировать рост выручки и прибыли двузначными темпами.

👉 Эта инвестиционная история мне не совсем близка (не спрашивайте почему - точного ответа я не сформировал), однако за текущих акционеров BELUGA GROUP я могу только искренне порадоваться! Котировки акций #BELU за один только август выросли более чем на 10% и уверенно направились на покорение круглой отметки 3000 рублей.

Ещё раз напомню, что помимо всего прочего BELUGA GROUP является ещё и крупнейшим поставщиком импортного алкоголя, и на фоне санкционного давления в этом сегменте компания может столкнуться с определёнными проблемами. Хотя за минувшие полгода складывается ощущение, что ситуация находится под контролем, да и сама компания признаёт сей факт. Но иметь ввиду этот момент нужно.

📈 Выручка компании с января по июнь выросла на 37% (г/г) до 42 млрд руб., благодаря увеличению объёма продаж алкогольной продукции и расширению собственной торговой сети «ВинЛаб».

📈 Напомню, полугодовые операционные результаты компании мы с вами подробно разбирали в прошлом месяце, поэтому сразу же перейдем к показателю EBITDA, который по итогам отчётного периода практически удвоился и достиг отметки в 7,2 млрд руб., на фоне сильного роста операционных доходов. Маржинальность бизнеса при этом увеличилась на 5 п.п. до 17%, что не может не радовать.

📈Чистая прибыль BELUGA GROUP также практически удвоилась и составила 2,3 млрд руб. При этом особо нужно отметить рост рентабельности по чистой прибыли – показатель растёт с 2016 года, и по итогам последних 12 месяцев составляет 5,8%.

💰 По итогам прошлого года на дивиденды было направлено 40% прибыли, и если такая динамика сохранится и в этом году, то промежуточные выплаты за первое полугодие составят 66,7 руб., что сулит ДД=2,4%. Не густо конечно, но в кризис и рак - рыба!

Сохраняется вероятность, что мы увидим норму выплат в размере 50% от чистой прибыли, но этот сценарий представляется маловероятным, поскольку у компании хоть и немного, но всё же выросла долговая нагрузка (NetDebt/EBITDA=1,8х), поэтому в кризис менеджмент решит поберечь кэш.

🍾 Итак, что мы с вами должны констатировать: бизнес BELUGA GROUP динамично развивается, и к 2024 году Совет директоров ждёт роста выручки до 130 млрд руб. (+51% к текущему уровню). Шансы на такой исход достаточно неплохие, учитывая кризис в отечественной экономике. Производители алкоголя всегда зарабатывают хороший профит в кризис.

Большинство факторов как в России, так и в мире, указывают на то, что кризис с нами будет ещё и в 2023 году. Спад ВВП в следующем году, видимо, будет меньше, чем в этом, но рост экономики уж точно маловероятен. При таком исходе компания продолжит генерировать рост выручки и прибыли двузначными темпами.

👉 Эта инвестиционная история мне не совсем близка (не спрашивайте почему - точного ответа я не сформировал), однако за текущих акционеров BELUGA GROUP я могу только искренне порадоваться! Котировки акций #BELU за один только август выросли более чем на 10% и уверенно направились на покорение круглой отметки 3000 рублей.

Ещё раз напомню, что помимо всего прочего BELUGA GROUP является ещё и крупнейшим поставщиком импортного алкоголя, и на фоне санкционного давления в этом сегменте компания может столкнуться с определёнными проблемами. Хотя за минувшие полгода складывается ощущение, что ситуация находится под контролем, да и сама компания признаёт сей факт. Но иметь ввиду этот момент нужно.

{kind=link}

📓 Группа Ренессанс Страхование опубликовала операционные результаты за 6 мес. 2022 года.

📈Страховые премии увеличились по итогам отчётного периода на 5,5% (г/г) до 50,4 млрд руб. Столь слабый результат во многом вызван провалом в сегменте «страхование жизни» - в начале каждого кризиса население активно скупает продукты питания и другие товары, поскольку это для него самая важная «страховка». Ну а страхование жизни в текущей ситуации - идея не столь очевидная и работоспособная, на взгляд большинства.

Поскольку на страхование жизни исторически приходится практически половина всех собранных премий, то динамика этого сегмента традиционно оказывает сильное влияние на итоговый результат.

📊 При всём при этом, нынешний кризис оказался не таким ужасным, как изначально думали экономисты и чиновники, и уже во 2 кв. 2022 года началось активное восстановление роста бизнеса. Ну или попытки его восстановления - это уже как вам угодно.

❓Высокий темп роста наблюдается в сегментах автострахования и добровольное медицинское страхование (ДМС), где показатели выросли более 20%, однако во многом это вызвано удорожанием цен на запчасти для авто и медицинские услуги. Валовый рост операционных доходов есть, но сможет ли компании сохранить приемлемый уровень маржинальности бизнеса? Вот в чём вопрос.

🤔 Бумаги Ренессанса сейчас стоят в два раза дешевле, чем во время IPO, однако я бы не торопился с их покупкой. Сейчас попытаюсь объяснить почему.

Страховщики исторически демонстрируют сильный рост бизнеса в момент выхода экономики из кризиса, поскольку увеличивается сбор страховых премий и растут инвестиционные доходы.

Но поскольку существует высокая вероятность затяжного кризиса (в лучшем случае на 1,5-2 года), то результаты страховых компаний в ближайшие кварталы ожидается на уровне инфляции или даже чуть ниже, а потому какого-то бурного роста здесь ожидать не приходится.

💰 Совет директоров Ренессанс Страхование отказался от дивидендов за 2021 год, хотя это был самый успешный год за всю историю компании. И очень маловероятно, что за 2022 года мы увидим выплаты. Я думаю, менеджмент будет беречь столь драгоценный кэш.

Но прошу не думать, что я пессимист - скорее, это мнение сформировано с оглядкой на ведущих экспертов в этой области. В частности, рейтинговое агентство «Эксперт РА» в своём недавнем обзоре по отечественному страховому рынку опросило крупнейших участников отрасли и пришло к выводу, что по итогам 2022 года страховой рынок сократится на 10%, а на фоне сильного роста инфляции многие сегменты будут убыточными.

👉 В совокупности всех этих факторов я не планирую покупать бумаги Ренессанс Страхование (#RENI) в свой портфель, но буду внимательно следить за дальнейшим развитием событий.

© Инвестируй или проиграешь

📈Страховые премии увеличились по итогам отчётного периода на 5,5% (г/г) до 50,4 млрд руб. Столь слабый результат во многом вызван провалом в сегменте «страхование жизни» - в начале каждого кризиса население активно скупает продукты питания и другие товары, поскольку это для него самая важная «страховка». Ну а страхование жизни в текущей ситуации - идея не столь очевидная и работоспособная, на взгляд большинства.

Поскольку на страхование жизни исторически приходится практически половина всех собранных премий, то динамика этого сегмента традиционно оказывает сильное влияние на итоговый результат.

📊 При всём при этом, нынешний кризис оказался не таким ужасным, как изначально думали экономисты и чиновники, и уже во 2 кв. 2022 года началось активное восстановление роста бизнеса. Ну или попытки его восстановления - это уже как вам угодно.

❓Высокий темп роста наблюдается в сегментах автострахования и добровольное медицинское страхование (ДМС), где показатели выросли более 20%, однако во многом это вызвано удорожанием цен на запчасти для авто и медицинские услуги. Валовый рост операционных доходов есть, но сможет ли компании сохранить приемлемый уровень маржинальности бизнеса? Вот в чём вопрос.