👑 Селигдар представил свои финансовые результаты за 6 мес. 2022 года.

📈 Выручка золотодобытчика увеличилась с января по июнь всего лишь на 2% (г/г) до 11,6 млрд руб., несмотря на обнадёживающие производственные показатели в отчётном периоде и статус самой быстрорастущей компании в отрасли. Слабые результаты во многом вызваны снижением средней цены реализации золота, при этом продажи оловянного, вольфрамового и медного концентратов заметно выросли - сразу на 47% (г/г).

📉Показатель EBITDA при этом снизился на 9% (г/г) до 5,7 млрд руб. на фоне роста себестоимости производства и увеличения затрат на персонал. Двузначная инфляция съедает маржинальность отечественных золотодобытчиков - это факт!

📈 Зато чистая прибыль уверенно выросла по сравнению с прошлым годом почти в 3 раза - до 10,7 млрд руб. , но сильно обольщаться инвесторам не следует, поскольку такой результат получен во многом благодаря положительным курсовым разницам.

💼 Долговая нагрузка по показателю NetDebt/EBITDA в первом полугодии выросла с 2,0х до 2,4х, но по-прежнему находится на приемлемом уровне, хотя определённая тревога появляется.

🏛 Отрадно отметить, что 29 июля 2022 года Мосбиржа включила бумаги Селигдара в первый котировальный список, что теперь позволит фондам покупать акции в свои портфели. А это автоматически означает, что бумаги компании будут сильнее реагировать на благоприятную рыночную конъюнктуру.

⚖️ Долларовые цены на золото сейчас котируются вблизи двухлетних минимумов и чётких драйверов для восстановления ценников в ближайшие месяцы особенно не просматривается, поскольку ведущие мировые Центробанки активно повышают процентные ставки, что негативно сказывается на производителей драгметаллов.

Рублёвые цены на жёлтый металл (из-за уверенного положения отечественной валюты по отношению к доллару) и вовсе находятся вблизи своих трёхлетних минимумов.

А тем временем Минфин и Центробанк до сих пор продолжают споры о том, как правильно провести девальвацию рубля. Первый хочет быстро и сразу на 20-30%, второй - агитирует за более плавный подход, но в любом случае общий знаменатель до сих пор найти не удаётся, а потому воз и ныне там. Впрочем, есть шанс, что уже в следующем году курс рубля даст слабину к доллару, и золотодобытчики получат глоток свежего воздуха.

💰В 2023 году Селигдару придётся погасить по плану 14,9 млрд руб. долга. Скорее всего, большая часть будет рефинансирована, учитывая снижение процентных ставок по кредитам в последние месяцы, однако треть от этой суммы вполне может быть погашена за счёт операционных доходов, что может привести к переоценке бизнеса.

👉 В любом случае, Селигдар – это долгосрочная история, с горизонтом после 2024 года, когда компания сможет сократить долговую нагрузку и увеличить производство золота и олова. При ценнике ниже 40 руб. обыкновенные бумаги компании (#SELG) в принципе интересны для покупок.

📈 Выручка золотодобытчика увеличилась с января по июнь всего лишь на 2% (г/г) до 11,6 млрд руб., несмотря на обнадёживающие производственные показатели в отчётном периоде и статус самой быстрорастущей компании в отрасли. Слабые результаты во многом вызваны снижением средней цены реализации золота, при этом продажи оловянного, вольфрамового и медного концентратов заметно выросли - сразу на 47% (г/г).

📉Показатель EBITDA при этом снизился на 9% (г/г) до 5,7 млрд руб. на фоне роста себестоимости производства и увеличения затрат на персонал. Двузначная инфляция съедает маржинальность отечественных золотодобытчиков - это факт!

📈 Зато чистая прибыль уверенно выросла по сравнению с прошлым годом почти в 3 раза - до 10,7 млрд руб. , но сильно обольщаться инвесторам не следует, поскольку такой результат получен во многом благодаря положительным курсовым разницам.

💼 Долговая нагрузка по показателю NetDebt/EBITDA в первом полугодии выросла с 2,0х до 2,4х, но по-прежнему находится на приемлемом уровне, хотя определённая тревога появляется.

🏛 Отрадно отметить, что 29 июля 2022 года Мосбиржа включила бумаги Селигдара в первый котировальный список, что теперь позволит фондам покупать акции в свои портфели. А это автоматически означает, что бумаги компании будут сильнее реагировать на благоприятную рыночную конъюнктуру.

⚖️ Долларовые цены на золото сейчас котируются вблизи двухлетних минимумов и чётких драйверов для восстановления ценников в ближайшие месяцы особенно не просматривается, поскольку ведущие мировые Центробанки активно повышают процентные ставки, что негативно сказывается на производителей драгметаллов.

Рублёвые цены на жёлтый металл (из-за уверенного положения отечественной валюты по отношению к доллару) и вовсе находятся вблизи своих трёхлетних минимумов.

А тем временем Минфин и Центробанк до сих пор продолжают споры о том, как правильно провести девальвацию рубля. Первый хочет быстро и сразу на 20-30%, второй - агитирует за более плавный подход, но в любом случае общий знаменатель до сих пор найти не удаётся, а потому воз и ныне там. Впрочем, есть шанс, что уже в следующем году курс рубля даст слабину к доллару, и золотодобытчики получат глоток свежего воздуха.

💰В 2023 году Селигдару придётся погасить по плану 14,9 млрд руб. долга. Скорее всего, большая часть будет рефинансирована, учитывая снижение процентных ставок по кредитам в последние месяцы, однако треть от этой суммы вполне может быть погашена за счёт операционных доходов, что может привести к переоценке бизнеса.

👉 В любом случае, Селигдар – это долгосрочная история, с горизонтом после 2024 года, когда компания сможет сократить долговую нагрузку и увеличить производство золота и олова. При ценнике ниже 40 руб. обыкновенные бумаги компании (#SELG) в принципе интересны для покупок.

{kind=link}

Не откладывай на завтра то, что можно заложить сегодня

🏛 Снижение ключевой ставки ЦБ привело к резкому падению доходности ОФЗ и корпоративных облигаций первого эшелона. А потому сейчас на долговом рынке трудно найти эмитента с доходностью выше инфляции.

Неудивительно, что на этом фоне многие отечественные инвесторы обращают свои взоры на сегмент ВДО (высокодоходные облигации), и сегодня в этой рубрике я предлагаю прожарить компанию «Донской ломбард», которая является крупнейшей сетью ломбардов на юге России.

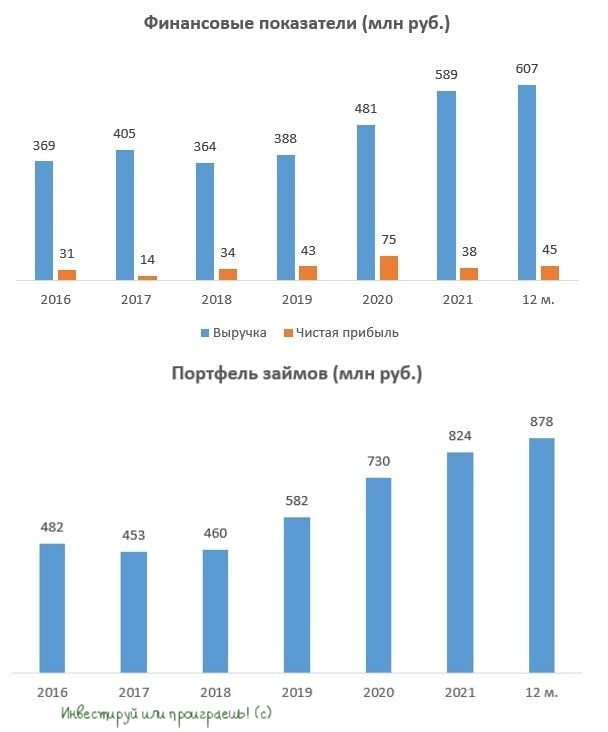

🏦 Сеть ломбардов начитывает 75 офисов в Ростовской области, в которых обслуживается 75 тыс. клиентов. Эти ломбарды традиционно выдают займы под залог ювелирных изделий, техники, швейцарских часов.

Портфель займов по состоянию на 31 марта 2022 года составляет 878,6 млн руб., средний размер займа на одного клиента 18 тыс. руб. Доля просроченной задолженности за последние шесть лет не превышала 8% (очень хороший показатель).

Что интересно, эмитент идет в ногу со временем и активно использует цифровизацию в своем бизнесе – клиентам даже доступно мобильное приложение, где внедрена система безналичной выдачи займов на карты клиентов, а также есть возможность погашать заём и получать уведомления о промо-акциях и специальных предложениях!

📈 Что касается финансовых показателей, то на протяжении последних шести лет компания демонстрирует стабильный рост выручки и чистой прибыли, что не может не радовать.

При этом на собственников бизнеса приходится львиная доля долга компании – мажоритарии предоставили займы на 482 млн руб. под ставку 18% годовых. На Мосбирже даже размещён облигационный выпуск на 150 млн руб., который сейчас торгуется с доходностью 15,8%. Из явных минусов, которые зачастую присущи высокодоходным историям - это отсутствие рейтинга у данного эмитента.

👑 Золото – это, как известно, основной актив, под который выдаются займы в ломбардах. Именно поэтому в периоды кризисов у ломбардов традиционно меньше рисков, чем у компаний по микрокредитованию, которые выдают займы только лишь по паспорту. Думаю, ни у кого нет сомнений, что 2022 год для нашей страны уж точно кризисный (ну или переломный - это уже как угодно), а потому такая антикризисная стабильность, которую демонстрируют ломбарды в такие времена - очень важное преимущество.

👉 До погашения облигаций «Донского ломбарда» (RU000A1024R4) остался ровно год - этот выпуск рассчитан до 2 сентября 2023 года. А потому, если вы хотите зафиксировать доходность в 15,8% годовых и вы готовы взять на себя соответствующие риски, которые автоматически несут в себе ВДО, эти бумаги могут быть интересными для покупок.

Спешу добавить, что этот материал не является индивидуальной инвестиционной рекомендацией. Лишь мысли вслух, сухие цифры и авторские расчёты.

Читайте также:

🔸 Газпром умеет приятно удивлять!

🔸 Как заработать на банковском депозите 4,6% за месяц?

🔸 НОВАТЭК: щедрые промежуточные дивиденды

🏛 Снижение ключевой ставки ЦБ привело к резкому падению доходности ОФЗ и корпоративных облигаций первого эшелона. А потому сейчас на долговом рынке трудно найти эмитента с доходностью выше инфляции.

Неудивительно, что на этом фоне многие отечественные инвесторы обращают свои взоры на сегмент ВДО (высокодоходные облигации), и сегодня в этой рубрике я предлагаю прожарить компанию «Донской ломбард», которая является крупнейшей сетью ломбардов на юге России.

🏦 Сеть ломбардов начитывает 75 офисов в Ростовской области, в которых обслуживается 75 тыс. клиентов. Эти ломбарды традиционно выдают займы под залог ювелирных изделий, техники, швейцарских часов.

Портфель займов по состоянию на 31 марта 2022 года составляет 878,6 млн руб., средний размер займа на одного клиента 18 тыс. руб. Доля просроченной задолженности за последние шесть лет не превышала 8% (очень хороший показатель).

Что интересно, эмитент идет в ногу со временем и активно использует цифровизацию в своем бизнесе – клиентам даже доступно мобильное приложение, где внедрена система безналичной выдачи займов на карты клиентов, а также есть возможность погашать заём и получать уведомления о промо-акциях и специальных предложениях!

📈 Что касается финансовых показателей, то на протяжении последних шести лет компания демонстрирует стабильный рост выручки и чистой прибыли, что не может не радовать.

При этом на собственников бизнеса приходится львиная доля долга компании – мажоритарии предоставили займы на 482 млн руб. под ставку 18% годовых. На Мосбирже даже размещён облигационный выпуск на 150 млн руб., который сейчас торгуется с доходностью 15,8%. Из явных минусов, которые зачастую присущи высокодоходным историям - это отсутствие рейтинга у данного эмитента.

👑 Золото – это, как известно, основной актив, под который выдаются займы в ломбардах. Именно поэтому в периоды кризисов у ломбардов традиционно меньше рисков, чем у компаний по микрокредитованию, которые выдают займы только лишь по паспорту. Думаю, ни у кого нет сомнений, что 2022 год для нашей страны уж точно кризисный (ну или переломный - это уже как угодно), а потому такая антикризисная стабильность, которую демонстрируют ломбарды в такие времена - очень важное преимущество.

👉 До погашения облигаций «Донского ломбарда» (RU000A1024R4) остался ровно год - этот выпуск рассчитан до 2 сентября 2023 года. А потому, если вы хотите зафиксировать доходность в 15,8% годовых и вы готовы взять на себя соответствующие риски, которые автоматически несут в себе ВДО, эти бумаги могут быть интересными для покупок.

Спешу добавить, что этот материал не является индивидуальной инвестиционной рекомендацией. Лишь мысли вслух, сухие цифры и авторские расчёты.

Читайте также:

🔸 Газпром умеет приятно удивлять!

🔸 Как заработать на банковском депозите 4,6% за месяц?

🔸 НОВАТЭК: щедрые промежуточные дивиденды

{kind=link}

🏥 «Европейский Медицинский Центр» представил финансовые результаты за 6 мес. 2022 года.

📈 Выручка компании с января по июль увеличилась на 3,4% (г/г) до 140 млн евро. Столь скромный рост вызван сокращением трафика в поликлиниках и снижением среднего чека в стационарах. Напомню, услуги компании деноминированы в евро (за исключением ОМС).

📉 А вот скорректированный показатель EBITDA сократился по итогам отчётного периода на 7,8% (г/г) до 52 млн евро. на фоне сокращения операционных расходов и роста издержек.

📉 Что касается главного финансового показателя, то отчётный период компания завершила с убытком в 4 млн евро, на фоне отрицательных курсовых разниц и роста расходов по обслуживанию займов.

💼 При этом долговая нагрузка по соотношению NetDebt/EBITDA в 1 полугодии выросла с 1,5х до 2,3х, во многом из-за приобретения компании «Астра 77» — лидера рынка оборудования, реактивов и услуг в области лабораторной диагностики. Но в целом долговая нагрузка пока ещё находится на приемлемом уровне.

🤵♂️«В непростой экономической ситуации компания демонстрирует устойчивые результаты», - поведал Генеральный директор Компании EMC Андрей Яновский.

На форумах и различных телеграм-каналах сейчас активно обсуждается тезис, что слабые результаты компании вызваны укреплением рубля из-за валютной выручки ЕМС, но я рискну не согласиться с этой гипотезой. Судите сами: в рублях выручка сократилась на 5,6% (г/г) до 11,4 млрд руб., в то время как у Группы «Мать и дитя» (#MDMG) она выросла на 1,3%, а у «МЕДСИ» (непубличная дочка #AFKS) рост составил и вовсе 18,3%!

У меня нет никаких сомнений в том, что ЕМС выглядит в этом году блекло по сравнению со своими конкурентами. Если к этому ещё добавить, что на бирже торгуются не акции, а депозитарные расписки (с сопутствующими дополнительными рисками), то ситуация становится ещё более грустной.

Менеджмент рассматривает вопрос прохождения процедуры редомициляции, но даже если решение будет принято осенью, то возвращение в родную гавань состоится не ранее 2024 года, учитывая бюрократические проволочки и длительность этого процесса.

А потому я не рекомендую к покупке бумаги ЕМС (#GEMC), тем более что в последние дни российский рынок акций просыпается от спячки, есть хорошие шансы увидеть его рост широким фронтом в самое ближайшее время, и совершенно другие герои приходят на ум, уж точно не ЕМС!

© Инвестируй или проиграешь

📈 Выручка компании с января по июль увеличилась на 3,4% (г/г) до 140 млн евро. Столь скромный рост вызван сокращением трафика в поликлиниках и снижением среднего чека в стационарах. Напомню, услуги компании деноминированы в евро (за исключением ОМС).

📉 А вот скорректированный показатель EBITDA сократился по итогам отчётного периода на 7,8% (г/г) до 52 млн евро. на фоне сокращения операционных расходов и роста издержек.

📉 Что касается главного финансового показателя, то отчётный период компания завершила с убытком в 4 млн евро, на фоне отрицательных курсовых разниц и роста расходов по обслуживанию займов.

💼 При этом долговая нагрузка по соотношению NetDebt/EBITDA в 1 полугодии выросла с 1,5х до 2,3х, во многом из-за приобретения компании «Астра 77» — лидера рынка оборудования, реактивов и услуг в области лабораторной диагностики. Но в целом долговая нагрузка пока ещё находится на приемлемом уровне.

🤵♂️«В непростой экономической ситуации компания демонстрирует устойчивые результаты», - поведал Генеральный директор Компании EMC Андрей Яновский.

На форумах и различных телеграм-каналах сейчас активно обсуждается тезис, что слабые результаты компании вызваны укреплением рубля из-за валютной выручки ЕМС, но я рискну не согласиться с этой гипотезой. Судите сами: в рублях выручка сократилась на 5,6% (г/г) до 11,4 млрд руб., в то время как у Группы «Мать и дитя» (#MDMG) она выросла на 1,3%, а у «МЕДСИ» (непубличная дочка #AFKS) рост составил и вовсе 18,3%!

У меня нет никаких сомнений в том, что ЕМС выглядит в этом году блекло по сравнению со своими конкурентами. Если к этому ещё добавить, что на бирже торгуются не акции, а депозитарные расписки (с сопутствующими дополнительными рисками), то ситуация становится ещё более грустной.

Менеджмент рассматривает вопрос прохождения процедуры редомициляции, но даже если решение будет принято осенью, то возвращение в родную гавань состоится не ранее 2024 года, учитывая бюрократические проволочки и длительность этого процесса.

А потому я не рекомендую к покупке бумаги ЕМС (#GEMC), тем более что в последние дни российский рынок акций просыпается от спячки, есть хорошие шансы увидеть его рост широким фронтом в самое ближайшее время, и совершенно другие герои приходят на ум, уж точно не ЕМС!

© Инвестируй или проиграешь

{kind=link}

👨🏻💻 Ну что, друзья!

Лето осталось уже где-то позади, школьники сели за свои парты, ну а для нас с вами начинается новый деловой цикл, который как и всегда обещает быть интересным и насыщенным на события. И очень хочется верить, что события эти будут всё-таки позитивные, т.к. большинство российских инвесторов по итогам первого полугодия оказались буквально истощены от тех нелёгких испытаний, которые легли на их плечи, а некоторые из них и вовсе не выжили на этом жестоком фондовом рынке (особенно любители плеч и рискованных стратегий).

🥺 Для тех, кто познакомился с маржин-коллом и читает этот пост, хочется искренне пожелать не опускать руки и продолжать покорять этот тернистый инвестиционный путь. Сделайте выводы и проведите тщательную работу над ошибками: поменяйте рискованную тактику, будьте более осторожны, выключите в себе спекуляционную сторону и максимально включите инвестиционную. Вместо потенциальных "иксов" от сомнительных инвест.идей лучше предпочтите более консервативную историю, которая возможно принесёт вам потенциально меньший доход, но зато с большей вероятностью - на первых порах важно уменьшить уровень стресса и вернуть уверенность в своих действиях.

👍 Ну а тех из вас, кто дожил на фондовом рынке до сегодняшних дней и сохранил свой торговый счёт, пусть даже немного пострадавший от последних событий, я спешу поздравить! Вы - настоящий инвестор, и этот кризис уже точно сделал вас ещё на шаг сильнее. При этом вы, сами того не подозревая, получили огромный опыт, который вам обязательно поможет в будущем.

В любом случае складывается устойчивое впечатление, что российскому фондовому рынку всё-таки быть! О заинтересованности в этом всё чаще вещают наши чиновники, а недавняя дивидендная история (но пока ещё не развязка) с Газпромом - доказательство этого тренда. Правительство, видимо, осознало всю значимость финансовых институтов для нормального современного общества и пытается возвращать доверие российских частных инвесторов. Правда, после всех допущенных "косяков" и ошибок сделать это будет крайне сложно, но шаги в этом направлении очевидно прослеживаются - и это самое главное.

🕺 Поэтому давайте на мажорной ноте проводим эту замечательную уходящую рабочую неделю, будем с оптимизмом смотреть в наше инвестиционное будущее и верить в то, что рано или поздно стабильность вернётся, а дивидендный поток восстановится! И пусть обновление индексом Мосбиржи своих трёхмесячных максимумов будет для вас дополнительным вдохновлением и мотивацией!

🎁 Ну а заканчивая эту череду хороших новостей, давайте я в честь своего минувшего дня рождения и Дня знаний, который отмечался буквально вчера, предложу каждому из вас, кого ещё там нет, вступить в наш клуб "Инвестируй или проиграешь PREMIUM" со скидкой в 20%! Думаю, в дополнительном представлении он не нуждается, вы и так прекрасно знаете, куда писать для вступления и что вас там ждёт:

🟢 Много авторской аналитики по компаниям и отраслям

🟢 Тезисы с онлайн/оффлайн конференций с топ-менеджерами российских компаний

🟢 Отчёт обо всех моих сделках по инвестиционному портфелю

🟢 Чат адекватных людей, где мы ежедневно обсуждаем вместе ситуацию на рынке, а вы можете получить ответ на любой свой вопрос

🟢 Мой актуальный вочлист на покупку/продажу акций и облигаций

© Инвестируй или проиграешь

Лето осталось уже где-то позади, школьники сели за свои парты, ну а для нас с вами начинается новый деловой цикл, который как и всегда обещает быть интересным и насыщенным на события. И очень хочется верить, что события эти будут всё-таки позитивные, т.к. большинство российских инвесторов по итогам первого полугодия оказались буквально истощены от тех нелёгких испытаний, которые легли на их плечи, а некоторые из них и вовсе не выжили на этом жестоком фондовом рынке (особенно любители плеч и рискованных стратегий).

🥺 Для тех, кто познакомился с маржин-коллом и читает этот пост, хочется искренне пожелать не опускать руки и продолжать покорять этот тернистый инвестиционный путь. Сделайте выводы и проведите тщательную работу над ошибками: поменяйте рискованную тактику, будьте более осторожны, выключите в себе спекуляционную сторону и максимально включите инвестиционную. Вместо потенциальных "иксов" от сомнительных инвест.идей лучше предпочтите более консервативную историю, которая возможно принесёт вам потенциально меньший доход, но зато с большей вероятностью - на первых порах важно уменьшить уровень стресса и вернуть уверенность в своих действиях.

👍 Ну а тех из вас, кто дожил на фондовом рынке до сегодняшних дней и сохранил свой торговый счёт, пусть даже немного пострадавший от последних событий, я спешу поздравить! Вы - настоящий инвестор, и этот кризис уже точно сделал вас ещё на шаг сильнее. При этом вы, сами того не подозревая, получили огромный опыт, который вам обязательно поможет в будущем.

В любом случае складывается устойчивое впечатление, что российскому фондовому рынку всё-таки быть! О заинтересованности в этом всё чаще вещают наши чиновники, а недавняя дивидендная история (но пока ещё не развязка) с Газпромом - доказательство этого тренда. Правительство, видимо, осознало всю значимость финансовых институтов для нормального современного общества и пытается возвращать доверие российских частных инвесторов. Правда, после всех допущенных "косяков" и ошибок сделать это будет крайне сложно, но шаги в этом направлении очевидно прослеживаются - и это самое главное.

🕺 Поэтому давайте на мажорной ноте проводим эту замечательную уходящую рабочую неделю, будем с оптимизмом смотреть в наше инвестиционное будущее и верить в то, что рано или поздно стабильность вернётся, а дивидендный поток восстановится! И пусть обновление индексом Мосбиржи своих трёхмесячных максимумов будет для вас дополнительным вдохновлением и мотивацией!

🎁 Ну а заканчивая эту череду хороших новостей, давайте я в честь своего минувшего дня рождения и Дня знаний, который отмечался буквально вчера, предложу каждому из вас, кого ещё там нет, вступить в наш клуб "Инвестируй или проиграешь PREMIUM" со скидкой в 20%! Думаю, в дополнительном представлении он не нуждается, вы и так прекрасно знаете, куда писать для вступления и что вас там ждёт:

🟢 Много авторской аналитики по компаниям и отраслям

🟢 Тезисы с онлайн/оффлайн конференций с топ-менеджерами российских компаний

🟢 Отчёт обо всех моих сделках по инвестиционному портфелю

🟢 Чат адекватных людей, где мы ежедневно обсуждаем вместе ситуацию на рынке, а вы можете получить ответ на любой свой вопрос

🟢 Мой актуальный вочлист на покупку/продажу акций и облигаций

© Инвестируй или проиграешь

{kind=link}

🤦♂️ Буквально в начале этой недели глава Еврокомиссии Урсула фон дер Ляйен заявила, что власти ЕС готовят экстренные меры для сдерживания цен на электричество в Европе. А уже в пятницу Газпром сообщил о полной остановке "Северного потока", сославшись на выявленную утечку в одном из агрегатов и заодно знатно потроллив Siemens.

А потому предлагаемые инициативы чиновников из Еврокомиссии, предполагающие установку верхней границы стоимости газа, который используется для производства электроэнергии, могут оказаться очень кстати! Правда, кому-то всё-таки придётся всё-таки заплатить за этот банкет невиданной щедрости, учитывая экспоненциальный рост цен на газ, который в понедельник наверняка только ускорится на последних новостях об остановке "Северного потока".

📈 Из-за ограничения поставок российского газа, а также остановки нескольких атомных реакторов, во Франции оптовая цена электроэнергии уже перевалила отметку в 1000 евро за мегаватт-час — это на 1 000% больше, чем год назад!!!

📈 В Великобритании национальный регулятор объявил, что только за один лишь октябрь коммунальные платежи вырастут на 80% от текущих!

📈 В Литве до конца декабря минимальный тариф на электричество составит 24 цт/кВтч, жителям при этом компенсируют всего 9 цт/кВтч.

Практически нет сомнений в том, что стоимость электроэнергии в Европе значительно вырастет к концу нынешнего года. Разумеется, при условии, что ситуация с поставками из России не улучшится. Хотя все мы понимаем, что вряд ли она улучшится в обозримом будущем.

🍿 В общем, берём поп-корн в руки и ждём продолжение европейского сериала про российский газ! Ох, как не сладко придётся европейскому бизнесу в текущих условиях...скажу даже больше: не все из этих бизнесов доживут до новогодних корпоративов...

© Инвестируй или проиграешь

А потому предлагаемые инициативы чиновников из Еврокомиссии, предполагающие установку верхней границы стоимости газа, который используется для производства электроэнергии, могут оказаться очень кстати! Правда, кому-то всё-таки придётся всё-таки заплатить за этот банкет невиданной щедрости, учитывая экспоненциальный рост цен на газ, который в понедельник наверняка только ускорится на последних новостях об остановке "Северного потока".

📈 Из-за ограничения поставок российского газа, а также остановки нескольких атомных реакторов, во Франции оптовая цена электроэнергии уже перевалила отметку в 1000 евро за мегаватт-час — это на 1 000% больше, чем год назад!!!

📈 В Великобритании национальный регулятор объявил, что только за один лишь октябрь коммунальные платежи вырастут на 80% от текущих!

📈 В Литве до конца декабря минимальный тариф на электричество составит 24 цт/кВтч, жителям при этом компенсируют всего 9 цт/кВтч.

Практически нет сомнений в том, что стоимость электроэнергии в Европе значительно вырастет к концу нынешнего года. Разумеется, при условии, что ситуация с поставками из России не улучшится. Хотя все мы понимаем, что вряд ли она улучшится в обозримом будущем.

🍿 В общем, берём поп-корн в руки и ждём продолжение европейского сериала про российский газ! Ох, как не сладко придётся европейскому бизнесу в текущих условиях...скажу даже больше: не все из этих бизнесов доживут до новогодних корпоративов...

© Инвестируй или проиграешь

{kind=link}

🚗 🍛 Сервис доставки еды – будущий драйвер роста бизнеса «Яндекса».

«Яндекс» и VK решили обменятьcя активами: первый получит сервис доставки еды Delivery Club, а второй - сервис новостей и платформу «Дзен».

На рынке в последние дни много дискуссий о том, кто больше выиграет от этой сделки. Кто-то говорит, что больше выиграет VK, который сможет увеличит трафик на свои ресурсы, кто-то отдает предпочтение всё же Яндексу. Я скорее ближе ко второму "лагерю", поскольку считаю, что объединение Delivery Club и «Яндекс Еды» позволит создать национального чемпиона на рынке доставки готовой еды и продуктов питания.

Данный рынок начал бурно расти с 2020 года, когда человечество столкнулось с COVID-19, и доставка еды стала резко очень востребованной. В то время, как многие отрасли попали под удар во время пандемии коронавируса, сегмент E-Grocery, напротив, стал бенефициаром этого «коронакризиса»!

📈 В 2020-2021 гг. рынок демонстрировал трёхзначные темпы роста, и в этом году ожидается сохранение позитивной динамики. Более половины предприятий общественного питания и продуктового ритейла в России предоставляют клиентам возможность заказать продукты и еду на дом. Компании используют для этого как собственные курьерские службы, так и сотрудничают с агрегаторами.

Среди основных преимуществ подключения к сервисам доставки чаще всего упоминаются дополнительный трафик и большое число курьеров. А потому синергия Delivery Club с «Яндекс Едой» может сформировать очень прочный фундамент— у нас на рынке будет фактически монополист, который с 2023 года сможет устанавливать свои цены, регулировать рынок и т.д.

🚕 По сути, аналогичная ситуация произошла ранее на отечественном рынке такси, когда Яндекс купил Uber. С одной стороны, это две разные компании, но по сути - они обе принадлежат одним и тем же людям, и ценовое позиционирование у них практически одинаковое.

👉 Яндекс (#YNDX) подтверждает звание национального чемпиона в IT-сегменте, и его бумаги интересны для покупок при ценнике ниже 2000 руб. Разумеется, история подходит исключительно тем инвесторам, которые также как и я не попали под блокировку бумаг из-за иностранной прописки эмитента.

А то мои немногочисленные акции Яндекса из Сбера перекочевали в КИТ-Финанс, и с тех пор я потерял над ними контроль, а потому наращивать свою позицию в этих бумагах пока что точно не собираюсь. Но к бизнесу Яндекса, повторюсь, больших вопросов у меня по-прежнему нет.

«Яндекс» и VK решили обменятьcя активами: первый получит сервис доставки еды Delivery Club, а второй - сервис новостей и платформу «Дзен».

На рынке в последние дни много дискуссий о том, кто больше выиграет от этой сделки. Кто-то говорит, что больше выиграет VK, который сможет увеличит трафик на свои ресурсы, кто-то отдает предпочтение всё же Яндексу. Я скорее ближе ко второму "лагерю", поскольку считаю, что объединение Delivery Club и «Яндекс Еды» позволит создать национального чемпиона на рынке доставки готовой еды и продуктов питания.

Данный рынок начал бурно расти с 2020 года, когда человечество столкнулось с COVID-19, и доставка еды стала резко очень востребованной. В то время, как многие отрасли попали под удар во время пандемии коронавируса, сегмент E-Grocery, напротив, стал бенефициаром этого «коронакризиса»!

📈 В 2020-2021 гг. рынок демонстрировал трёхзначные темпы роста, и в этом году ожидается сохранение позитивной динамики. Более половины предприятий общественного питания и продуктового ритейла в России предоставляют клиентам возможность заказать продукты и еду на дом. Компании используют для этого как собственные курьерские службы, так и сотрудничают с агрегаторами.

Среди основных преимуществ подключения к сервисам доставки чаще всего упоминаются дополнительный трафик и большое число курьеров. А потому синергия Delivery Club с «Яндекс Едой» может сформировать очень прочный фундамент— у нас на рынке будет фактически монополист, который с 2023 года сможет устанавливать свои цены, регулировать рынок и т.д.

🚕 По сути, аналогичная ситуация произошла ранее на отечественном рынке такси, когда Яндекс купил Uber. С одной стороны, это две разные компании, но по сути - они обе принадлежат одним и тем же людям, и ценовое позиционирование у них практически одинаковое.

👉 Яндекс (#YNDX) подтверждает звание национального чемпиона в IT-сегменте, и его бумаги интересны для покупок при ценнике ниже 2000 руб. Разумеется, история подходит исключительно тем инвесторам, которые также как и я не попали под блокировку бумаг из-за иностранной прописки эмитента.

А то мои немногочисленные акции Яндекса из Сбера перекочевали в КИТ-Финанс, и с тех пор я потерял над ними контроль, а потому наращивать свою позицию в этих бумагах пока что точно не собираюсь. Но к бизнесу Яндекса, повторюсь, больших вопросов у меня по-прежнему нет.

{kind=link}

Forwarded from PRObonds | Иволга Капитал (PB_Bot)

🚀 ВСМПО-Ависма. Титаническая компания

Санкции стали одним из главных ньюсмейкеров на российском рынке акций в 2022 году: их появление или наоборот отсутствие постоянно влияет на котировки бумаг, да и индекса в целом. Есть не так много акций, которые можно отнести к защитным в части ограничений со стороны западного мира. Ниже разберём как раз такого яркого представителя - крупнейшего производителя титана в мире ВСМПО-Ависма.

Почему же санкции не затрагивают компанию? Титан активно используется в авиационной и космической промышленности, и незаменим в части критических процессов в других отраслях. От санкций на ВСМПО в первую очередь пострадали бы Boeing и Airbus - крупнейшие производители самолётов в мире.

Однако надо отметить, что эмитент является производителем «полуфабриката». Как правило, сплав отправляется на внешние заводы в Азию или Европу, где из него уже делают трубы или иные изделия, используемые в конечной продукции. Так что ВСМПО не является совсем уж безальтернативным монополистом, закрывая лишь часть цепочки, а потому в случае ужесточения антироссийских санкций (или даже их сохранения на текущем уровне) конечные потребители будут стремиться искать альтернативные варианты, на фоне всей этой геополитической неопределенности.

Динамика акций ВСМПО-Ависма #VSMO существенно опережает индекс Мосбиржи: котировки сейчас торгуются выше своих значений до СВО, а за последний год в общей сложности прибавили более 85% 😱. Однако, это скорее минус: в таком положении потенциал дальнейшего роста у акций ниже, чем у рынка в целом. И если индексу ещё предстоит восстановительный рост, то ВСМПО будет тяжелее показать такую же динамику, в силу и так весьма дорогих мультипликаторов. Ликвидность находится на значениях ниже среднего (оборот в день - до пары десятков миллионов рублей), это дополнительный риск в бумаге

Ещё одним фактором неопределённости для акционеров ВСМПО-Ависма является то, что компания активно пользуется правом не раскрывать информацию о себе, так что об актуальных финансах можно только догадываться. Игра вслепую - это заведомо проигрышная игра.

🔩 Подводя итог, отметим, что компания имеет почти монопольную силу на своем рынке, что спасает её от явных ограничений со стороны Запада. Однако очевидно, что основные покупатели будут стремиться снизить свою зависимость от ВСМПО (как это сейчас происходит, например, с #GAZP), что едва ли положительно скажется на цифрах компании. А отсутствие информации об актуальном состоянии, спорные параметры акций и низкий потенциал роста скорее делают компанию не слишком интересной для инвестирования, несмотря на впечатляющую динамику в левой части графика.

Не является инвестиционной рекомендацией.

Какую компанию разобрать в следующий раз? @probonds

Санкции стали одним из главных ньюсмейкеров на российском рынке акций в 2022 году: их появление или наоборот отсутствие постоянно влияет на котировки бумаг, да и индекса в целом. Есть не так много акций, которые можно отнести к защитным в части ограничений со стороны западного мира. Ниже разберём как раз такого яркого представителя - крупнейшего производителя титана в мире ВСМПО-Ависма.

Почему же санкции не затрагивают компанию? Титан активно используется в авиационной и космической промышленности, и незаменим в части критических процессов в других отраслях. От санкций на ВСМПО в первую очередь пострадали бы Boeing и Airbus - крупнейшие производители самолётов в мире.

Однако надо отметить, что эмитент является производителем «полуфабриката». Как правило, сплав отправляется на внешние заводы в Азию или Европу, где из него уже делают трубы или иные изделия, используемые в конечной продукции. Так что ВСМПО не является совсем уж безальтернативным монополистом, закрывая лишь часть цепочки, а потому в случае ужесточения антироссийских санкций (или даже их сохранения на текущем уровне) конечные потребители будут стремиться искать альтернативные варианты, на фоне всей этой геополитической неопределенности.

Динамика акций ВСМПО-Ависма #VSMO существенно опережает индекс Мосбиржи: котировки сейчас торгуются выше своих значений до СВО, а за последний год в общей сложности прибавили более 85% 😱. Однако, это скорее минус: в таком положении потенциал дальнейшего роста у акций ниже, чем у рынка в целом. И если индексу ещё предстоит восстановительный рост, то ВСМПО будет тяжелее показать такую же динамику, в силу и так весьма дорогих мультипликаторов. Ликвидность находится на значениях ниже среднего (оборот в день - до пары десятков миллионов рублей), это дополнительный риск в бумаге

Ещё одним фактором неопределённости для акционеров ВСМПО-Ависма является то, что компания активно пользуется правом не раскрывать информацию о себе, так что об актуальных финансах можно только догадываться. Игра вслепую - это заведомо проигрышная игра.

🔩 Подводя итог, отметим, что компания имеет почти монопольную силу на своем рынке, что спасает её от явных ограничений со стороны Запада. Однако очевидно, что основные покупатели будут стремиться снизить свою зависимость от ВСМПО (как это сейчас происходит, например, с #GAZP), что едва ли положительно скажется на цифрах компании. А отсутствие информации об актуальном состоянии, спорные параметры акций и низкий потенциал роста скорее делают компанию не слишком интересной для инвестирования, несмотря на впечатляющую динамику в левой части графика.

Не является инвестиционной рекомендацией.

Какую компанию разобрать в следующий раз? @probonds

{kind=link}

🚂 Погрузка на сети РЖД за январь - август 2022 г. сократилась на 3,4% (г/г) до 820,5 млн т.

🔸 Снижение показателя во многом обусловлено сокращением экспортных поставок угля на европейский рынок, из-за чего погрузки каменного угля сократились с января по август на минус 5,7% (г/г), кокса - на минус 9,9% (г/г).

🔸 Также под серьёзным давлением оказалась погрузка лома чёрных металлов (минус 19,6% г/г), удобрений (минус 5,9% г/г), лесных грузов (минус 21,4% г/г) и зерна (минус 10,2%).

🔸 При этом погрузка продукции чёрной металлургии по итогам отчётных 8 месяцев даже немного выросла - на +0,6% (г/г). Сталевары понесли существенные потери в нынешнем кризисе, поэтому выход в плюс показателя не может не радовать.

🔸 Погрузка нефти и нефтепродуктов также оказалась в символическом плюсе - на уровне +0,1% (г/г), но замедление показателей здесь было ожидаемым, учитывая сокращение добычи углеводородов из-за санкционного давления Запада.

🔸 Неплохой рост наблюдается в сегменте контейнерных перевозок, где погрузка увеличилась на +2,9% (г/г). Универсальность и удобство в работе с контейнерами привлекает грузоотправителей, ведь именно контейнеры позволяют организовать доставку почти любых видов грузов.

↗️ Отрадно отметить при этом рост грузооборота на 0,7% (г/г) до 1753,9 млрд тарифных тонно-километров. Показатель вырос до нового исторического максимума, за счёт увеличения длины маршрута, что позволят ж/д операторам компенсировать потери от сокращения погрузки.

💵 По данным электронной торговой площадки железнодорожных грузоперевозок RailCommerce, в августе спотовые ставки аренды полувагона составили 2485 руб. в сутки - показатель падает третий месяц подряд, при этом он на 122% выше прошлогоднего уровня. Поскольку затраты на содержание и ремонт вагонов почти в три раза меньше арендных ставок, то маржинальность бизнеса у ж/д операторов всё ещё неплохая.

При этом многие участники рынка ожидают дальнейшего падения арендных ставок, и уже зимой показатель может упасть до 1200 руб./сутки. В случае реализации данного сценария рентабельность бизнеса будет уже не такой шикарной.

❗️Но давайте во-первых не торопить события, а во-вторых напрашивается вполне логичный вывод, что нынешний кризис железнодорожники проходят лучше, чем «коронакризис» 2020 года – сейчас и погрузка выше, и ставки аренды более привлекательные.

📣 Кстати, ровно через две недели (19 сентября 2022 года) Globaltrans (#GLTR) опубликует результаты за 6m2022, которые могут оказаться рекордными, что может вызвать краткосрочное ралли в бумагах. Но стабильный рост возможен только, если менеджмент заявит хотя бы о планах по началу прохождения процедуры редомициляции.

👉 Продолжаю держать бумаги в своем портфеле и буду с нетерпением ждать конференц-колла менеджмента 19 сентября. Мы на нём обязательно поприсутствуем и тезисно разберём основные моменты в нашем премиум-канале!

© Инвестируй или проиграешь

🔸 Снижение показателя во многом обусловлено сокращением экспортных поставок угля на европейский рынок, из-за чего погрузки каменного угля сократились с января по август на минус 5,7% (г/г), кокса - на минус 9,9% (г/г).

🔸 Также под серьёзным давлением оказалась погрузка лома чёрных металлов (минус 19,6% г/г), удобрений (минус 5,9% г/г), лесных грузов (минус 21,4% г/г) и зерна (минус 10,2%).

🔸 При этом погрузка продукции чёрной металлургии по итогам отчётных 8 месяцев даже немного выросла - на +0,6% (г/г). Сталевары понесли существенные потери в нынешнем кризисе, поэтому выход в плюс показателя не может не радовать.

🔸 Погрузка нефти и нефтепродуктов также оказалась в символическом плюсе - на уровне +0,1% (г/г), но замедление показателей здесь было ожидаемым, учитывая сокращение добычи углеводородов из-за санкционного давления Запада.

🔸 Неплохой рост наблюдается в сегменте контейнерных перевозок, где погрузка увеличилась на +2,9% (г/г). Универсальность и удобство в работе с контейнерами привлекает грузоотправителей, ведь именно контейнеры позволяют организовать доставку почти любых видов грузов.

↗️ Отрадно отметить при этом рост грузооборота на 0,7% (г/г) до 1753,9 млрд тарифных тонно-километров. Показатель вырос до нового исторического максимума, за счёт увеличения длины маршрута, что позволят ж/д операторам компенсировать потери от сокращения погрузки.

💵 По данным электронной торговой площадки железнодорожных грузоперевозок RailCommerce, в августе спотовые ставки аренды полувагона составили 2485 руб. в сутки - показатель падает третий месяц подряд, при этом он на 122% выше прошлогоднего уровня. Поскольку затраты на содержание и ремонт вагонов почти в три раза меньше арендных ставок, то маржинальность бизнеса у ж/д операторов всё ещё неплохая.

При этом многие участники рынка ожидают дальнейшего падения арендных ставок, и уже зимой показатель может упасть до 1200 руб./сутки. В случае реализации данного сценария рентабельность бизнеса будет уже не такой шикарной.

❗️Но давайте во-первых не торопить события, а во-вторых напрашивается вполне логичный вывод, что нынешний кризис железнодорожники проходят лучше, чем «коронакризис» 2020 года – сейчас и погрузка выше, и ставки аренды более привлекательные.

📣 Кстати, ровно через две недели (19 сентября 2022 года) Globaltrans (#GLTR) опубликует результаты за 6m2022, которые могут оказаться рекордными, что может вызвать краткосрочное ралли в бумагах. Но стабильный рост возможен только, если менеджмент заявит хотя бы о планах по началу прохождения процедуры редомициляции.

👉 Продолжаю держать бумаги в своем портфеле и буду с нетерпением ждать конференц-колла менеджмента 19 сентября. Мы на нём обязательно поприсутствуем и тезисно разберём основные моменты в нашем премиум-канале!

© Инвестируй или проиграешь

{kind=link}

💰 Акции Полюс (#PLZL) сегодня находятся в аутсайдерах торгов на Мосбирже, после новостей о рекомендации совета директоров компании не выплачивать финальные дивиденды за 2021 год.

Теперь годовое собрание акционеров рассмотрит этот вопрос о дивидендах 30 сентября 2022 года. Хотя что тут рассматривать, всё и так понятно...

Напомню, ранее Совет директоров Полюса изучал вопрос о финальных дивидендах, сообщала компания ещё в начале марта. И в соответствии с дивидендной политикой они могли составить в общей сложности $548 млн (или $4,03 на акцию), как уточнял тогда Полюс, с привязкой к EBITDA.

Поэтому промежуточные дивиденды за 1 полугодие 2021 года в размере 267,48 руб. (или $3,61) на акцию, судя по всему, окажутся итоговыми за прошлый год, с доходностью чуть более 2% годовых - минимум за последнюю пятилетку.

🤔 Лично для меня это решение Полюса оказалось весьма неожиданным, и по всей видимости компания просто решила приберечь кэш, на фоне того, что золото может упасть до конце года + процентные ставки растут в США и Европе. А вот с 2023 года, когда начнётся стабильная девальвация рубля, финансовое положение компания значительно поправит, и можно будет возвращаться к дивидендной повестке.

У меня в голове была ещё одна авантюрная версия о том, что тот самый "Фонд поддержки исламских организаций" имеет оффшорные корни, однако вряд ли это так, учитывая распространившиеся тогда комментарии:

"Доля в Полюсе - самое крупное пожертвование в истории фонда. Мы будем получать дивиденды, которые будут идти на погашение долга, а оставшиеся средства - на нужды нашей организации", - рассказал Bloomberg глава и сооснователь фонда муфтий шейх Равиль Гайнутдин.

Поэтому надеемся теперь уже на более успешный для Полюса 2023 год! А пока - терпим.

© Инвестируй или проиграешь

Теперь годовое собрание акционеров рассмотрит этот вопрос о дивидендах 30 сентября 2022 года. Хотя что тут рассматривать, всё и так понятно...

Напомню, ранее Совет директоров Полюса изучал вопрос о финальных дивидендах, сообщала компания ещё в начале марта. И в соответствии с дивидендной политикой они могли составить в общей сложности $548 млн (или $4,03 на акцию), как уточнял тогда Полюс, с привязкой к EBITDA.

Поэтому промежуточные дивиденды за 1 полугодие 2021 года в размере 267,48 руб. (или $3,61) на акцию, судя по всему, окажутся итоговыми за прошлый год, с доходностью чуть более 2% годовых - минимум за последнюю пятилетку.

🤔 Лично для меня это решение Полюса оказалось весьма неожиданным, и по всей видимости компания просто решила приберечь кэш, на фоне того, что золото может упасть до конце года + процентные ставки растут в США и Европе. А вот с 2023 года, когда начнётся стабильная девальвация рубля, финансовое положение компания значительно поправит, и можно будет возвращаться к дивидендной повестке.

У меня в голове была ещё одна авантюрная версия о том, что тот самый "Фонд поддержки исламских организаций" имеет оффшорные корни, однако вряд ли это так, учитывая распространившиеся тогда комментарии:

"Доля в Полюсе - самое крупное пожертвование в истории фонда. Мы будем получать дивиденды, которые будут идти на погашение долга, а оставшиеся средства - на нужды нашей организации", - рассказал Bloomberg глава и сооснователь фонда муфтий шейх Равиль Гайнутдин.

Поэтому надеемся теперь уже на более успешный для Полюса 2023 год! А пока - терпим.

© Инвестируй или проиграешь

{kind=link}

👨🏻💼 Андрей Костин, президент-председатель правления ВТБ, дал накануне эксклюзивное интервью издательству "Ведомости", и так как не у многих из вас есть подписка и доступ к полной версии, предлагаю вашему вниманию основные тезисы из этого интервью:

🔹 Главная задача сегодня - вернуть заблокированные средства розничных инвесторов. До решения этой проблемы говорить о восстановлении доверия к фондовому рынку нельзя.

🔹 Вторая задача - налаживание новых направлений и рынка валют дружественных стран (в первую очередь китайского юаня).

🔹 Худшее пройдено, слезы пролиты, ошибки учтены.

🔹 Попадёт ли под санкции НКЦ и отменят ли в итоге торги евро и долларом на Мосбирже? Абсолютно ничего исключать нельзя! Речь может даже пойти о внебиржевой торговле, установке курсов через кросс-курсы дружественных валют, либо крупнейшие банки будут давать свои котировки. Риски инвестиций в доллар и евро сегодня сильно возросли.

🔹 Российские акции сегодня очень недооценены. Рано или поздно спрос и цена на них будут расти. Рано или поздно капиталы из Азии, из арабских стран придут на наши рынки, а мы придём к ним.

🔹 Главная задача сегодня - вернуть заблокированные средства розничных инвесторов. До решения этой проблемы говорить о восстановлении доверия к фондовому рынку нельзя.

🔹 Вторая задача - налаживание новых направлений и рынка валют дружественных стран (в первую очередь китайского юаня).

🔹 Худшее пройдено, слезы пролиты, ошибки учтены.

🔹 Попадёт ли под санкции НКЦ и отменят ли в итоге торги евро и долларом на Мосбирже? Абсолютно ничего исключать нельзя! Речь может даже пойти о внебиржевой торговле, установке курсов через кросс-курсы дружественных валют, либо крупнейшие банки будут давать свои котировки. Риски инвестиций в доллар и евро сегодня сильно возросли.

🔹 Российские акции сегодня очень недооценены. Рано или поздно спрос и цена на них будут расти. Рано или поздно капиталы из Азии, из арабских стран придут на наши рынки, а мы придём к ним.

Ведомости

«Худшее пройдено, слезы пролиты, ошибки учтены»

Президент – председатель правления ВТБ Андрей Костин – о восстановлении доверия инвесторов, риске юанизации экономики и судьбе «Базеля» в России

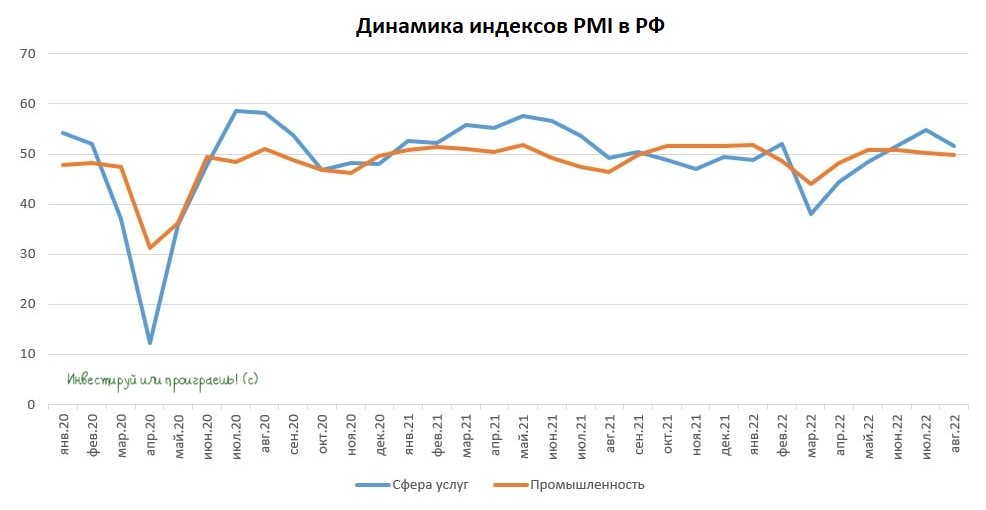

📈🇷🇺📉 Индексы PMI России по итогам августа показали смешанную динамику.

Агентство S&P Global опубликовало свежие релизы по деловой активности в промышленности и сфере услуг РФ.

🔸Деловая активность в промышленности сократилась по сравнению с июлем, но показатель по-прежнему находится выше 50 пунктов, что указывает на рост производства. А это значит, что менеджеры российских компаний фиксируют рост новых заказов, что не может не радовать.

При этом себестоимость производства постепенно сокращается. Многие компании в августе подняли цены на свою продукцию и частично переложили издержки на своих клиентов.

Проблемы с логистикой сохраняются, но сроки доставки продукции продолжили сокращаться.

🔸 В сфере услуг дела обстоят похуже – показатель PMI опустился до 49,9 пунктов, что указывает на небольшое снижение деловой активности.

Менеджеры отметили рост операционных расходов, что оказывало давление на маржинальность бизнеса.

Занятость в сфере услуг продолжила сокращаться, но более скромными темпами, чем в июне-июле.

👉 Свежие релизы от S&P Global сигнализируют нам о том, что целесообразно делать ставку на промышленные компании, которые наращивают заказы и повышают цены реализации своей продукции.

Именно промышленный сектор в этом году не позволил отечественной экономике в этом году скатиться в бездну из-за усиления санкционного давления Запада.

На фоне низких ставок по банковским депозитам и низкой доходности ОФЗ, сейчас целесообразно отдавать предпочтение дивидендным историям. Неплохие дивиденды осенью должны выплатить ФосАгро (#PHOR) и Татнефть (#TATN), ну а 30 сентября час икс будет для дивидендной истории в Газпроме (#GAZP).

© Инвестируй или проиграешь

Агентство S&P Global опубликовало свежие релизы по деловой активности в промышленности и сфере услуг РФ.

🔸Деловая активность в промышленности сократилась по сравнению с июлем, но показатель по-прежнему находится выше 50 пунктов, что указывает на рост производства. А это значит, что менеджеры российских компаний фиксируют рост новых заказов, что не может не радовать.

При этом себестоимость производства постепенно сокращается. Многие компании в августе подняли цены на свою продукцию и частично переложили издержки на своих клиентов.

Проблемы с логистикой сохраняются, но сроки доставки продукции продолжили сокращаться.

🔸 В сфере услуг дела обстоят похуже – показатель PMI опустился до 49,9 пунктов, что указывает на небольшое снижение деловой активности.

Менеджеры отметили рост операционных расходов, что оказывало давление на маржинальность бизнеса.

Занятость в сфере услуг продолжила сокращаться, но более скромными темпами, чем в июне-июле.

👉 Свежие релизы от S&P Global сигнализируют нам о том, что целесообразно делать ставку на промышленные компании, которые наращивают заказы и повышают цены реализации своей продукции.

Именно промышленный сектор в этом году не позволил отечественной экономике в этом году скатиться в бездну из-за усиления санкционного давления Запада.

На фоне низких ставок по банковским депозитам и низкой доходности ОФЗ, сейчас целесообразно отдавать предпочтение дивидендным историям. Неплохие дивиденды осенью должны выплатить ФосАгро (#PHOR) и Татнефть (#TATN), ну а 30 сентября час икс будет для дивидендной истории в Газпроме (#GAZP).

© Инвестируй или проиграешь

{kind=link}

📣 Глава совета директоров FESCO Андрей Северилов дал интервью «Коммерсантъ», основные тезисы которого я предлагаю вашему вниманию:

✔️Российский контейнерный рынок сокращается, дальневосточные порты, в том числе входящий в группу FESCO Владивостокский морской торговый порт, демонстрируют растущий тренд. Сейчас вся экономика и логистика вынуждены перестраиваться на Восточный полигон.

✔️В 2021 году компания утвердила большую программу по развитию порта и планомерно увеличивает складские площади. В июле FESCO ввела новую площадку для хранения более 1 тыс. контейнеров, что добавило порядка 5% от объёма.

✔️Компания активно взаимодействует с ОАО РЖД над вопросом расширения узловой станции и улучшения железнодорожной инфраструктуры внутри самого порта. Реализация этих проектов увеличит максимальный объем перевалки контейнеров на 37% к 2025 году.

✔️В мае FESCO запустила первую в России прямую морскую линию из Владивостока в порты Вьетнама - она загружена на 100%. В планах развитие маршрутов в Индонезию, Малайзию и Бангладеш, поскольку в этих странах достаточно большой объем производства.

✔️В этом месяце компания приступила к строительству сухопутного контейнерного терминала в Забайкальске. Менеджмент также рассматривает сделки по покупке терминалов в центре и на юге России.

✔️До конца года компания будет расширят контейнерный парк, после чего новых инвестиций в это направление не будет. Таким образом, в России будут сформированы два крупных контейнерных оператора (Трансконтейнер и FESCO), парк которых превысит 100 тыс. TEU и которые будут существенно опережать своих конкурентов по отрасли.

✔️Собственный флот сейчас составляет 22 судна, к концу года показатель увеличится до 25. Сейчас стоимость новых и подержанных кораблей практически одинаковая, поэтому имеет смысл покупать именно новые корабли.

✔️Если какие-либо компании в железнодорожном и портовом бизнесе будут продавать свои активы по приемлемым ценам, то FESCO готов участвовать в этих сделках.

💰 Ещё в прошлом году Андрей Северилов говорил о том, что до 2025 года дивидендов акционерам ждать не стоит – приоритет развитие бизнеса. Сейчас этот подход ещё более актуален ввиду смены направления логистики с Запада на Восток, и в FESCO уже озвучили, что не планируют выплачивать дивиденды за 2022 год, намереваясь чистую прибыль направить на развитие бизнеса.

👉 Бумаги FESCO (#FESH) последние 4 месяца торгуются в широком диапазоне 25-38 руб., находясь сейчас у верхней его границы. При снижении котировок к нижней границе диапазона акции могут быть интересными для долгосрочных покупок, в расчёте на завершение инвестиционной программы и возвращение дивидендной истории на повестку дня. Но, повторюсь, дивидендов в этой истории придётся подождать ещё несколько лет.

✔️Российский контейнерный рынок сокращается, дальневосточные порты, в том числе входящий в группу FESCO Владивостокский морской торговый порт, демонстрируют растущий тренд. Сейчас вся экономика и логистика вынуждены перестраиваться на Восточный полигон.

✔️В 2021 году компания утвердила большую программу по развитию порта и планомерно увеличивает складские площади. В июле FESCO ввела новую площадку для хранения более 1 тыс. контейнеров, что добавило порядка 5% от объёма.

✔️Компания активно взаимодействует с ОАО РЖД над вопросом расширения узловой станции и улучшения железнодорожной инфраструктуры внутри самого порта. Реализация этих проектов увеличит максимальный объем перевалки контейнеров на 37% к 2025 году.

✔️В мае FESCO запустила первую в России прямую морскую линию из Владивостока в порты Вьетнама - она загружена на 100%. В планах развитие маршрутов в Индонезию, Малайзию и Бангладеш, поскольку в этих странах достаточно большой объем производства.

✔️В этом месяце компания приступила к строительству сухопутного контейнерного терминала в Забайкальске. Менеджмент также рассматривает сделки по покупке терминалов в центре и на юге России.

✔️До конца года компания будет расширят контейнерный парк, после чего новых инвестиций в это направление не будет. Таким образом, в России будут сформированы два крупных контейнерных оператора (Трансконтейнер и FESCO), парк которых превысит 100 тыс. TEU и которые будут существенно опережать своих конкурентов по отрасли.

✔️Собственный флот сейчас составляет 22 судна, к концу года показатель увеличится до 25. Сейчас стоимость новых и подержанных кораблей практически одинаковая, поэтому имеет смысл покупать именно новые корабли.

✔️Если какие-либо компании в железнодорожном и портовом бизнесе будут продавать свои активы по приемлемым ценам, то FESCO готов участвовать в этих сделках.

💰 Ещё в прошлом году Андрей Северилов говорил о том, что до 2025 года дивидендов акционерам ждать не стоит – приоритет развитие бизнеса. Сейчас этот подход ещё более актуален ввиду смены направления логистики с Запада на Восток, и в FESCO уже озвучили, что не планируют выплачивать дивиденды за 2022 год, намереваясь чистую прибыль направить на развитие бизнеса.

👉 Бумаги FESCO (#FESH) последние 4 месяца торгуются в широком диапазоне 25-38 руб., находясь сейчас у верхней его границы. При снижении котировок к нижней границе диапазона акции могут быть интересными для долгосрочных покупок, в расчёте на завершение инвестиционной программы и возвращение дивидендной истории на повестку дня. Но, повторюсь, дивидендов в этой истории придётся подождать ещё несколько лет.

{kind=link}

🏥 Группа «Мать и дитя» на этой неделе представила свои финансовые результаты за 6 мес. 2022 года.

Выручка компании выросла с января по июнь на +1,3% (г/г) до 12,2 млрд руб.

Операционные результаты компании мы с вами подробно рассматривали ранее, а потому сразу перейдём к показателю EBITDA, который по итогам отчётного периода сократился на -5,8% (г/г) до 3,6 млрд руб., на фоне роста расходов на персонал - сегменту платной медицины РФ пришлось в этом году увеличивать зарплату своим специалистам, дабы не допустить оттока квалифицированных кадров в другие страны.

В свою очередь, скромный рост выручки и увеличение операционных издержек привело к сокращению чистой прибыли на -9,4% (г/г) до 2,4 млрд руб.

💼 Отрадно отметить при этом сокращение долговой нагрузки: на удивление, чистый долг компании стал отрицательным, а объём кэша на 85 млн руб. превышает займы.

🤔 Во втором полугодии можно рассчитывать на рост выручки, благодаря открытию медицинских центров в Московском регионе и Екатеринбурге, а также выходу на проектную загрузку госпиталей в Санкт-Петербурге и Тюмени, которые были открыты зимой.

Прошлой осенью менеджмент заявлял, что не боится роста инфляции и легко перекладывает издержки на клиентов за счёт продажи дополнительных услуг, но в нынешнем кризисе этот механизм дал сбой. В частности, из-за кризиса Совет директоров компании принял решение поставить на паузу строительство мультифункционального госпиталя в Домодедово и психоневрологического центра «Лапино-5», а вот строительство ядерного центра «Лапино-3» идёт по плану, и открытие ожидается в 2024 году. Подрядчики не готовы заключать долгосрочные договоры на строительство крупных объектов из-за нестабильной ситуации с поставщиками и ценами, а компания — вкладывать средства в проект с непонятной экономикой

👉 В целом результаты Группы «Мать и дитя» (#MDMG) вышли в рамках моих ожиданий. Во втором полугодии динамика выручки и прибыли должна быть более позитивной, за счёт масштабирования бизнеса.

Бумаги компании сейчас торгуются на 42% ниже уровней открытия года, и о полноценном восстановлении капитализации можно будет говорить только в случае прохождения процедуры редомициляции, что позволит выплатить акционерам щедрые дивиденды, но пока никакой конкретики на этот счёт нет.

💰 Менеджмент может также анонсировать программу buy back в конце текущего года, поскольку выкуп бумаг не сильно уменьшит free-float, который составляет сейчас около 32%. Но buy back окажет лишь временную поддержку котировкам, ну а для стабильного тренда нужна ясность с дивидендными выплатами - с ними тоже "Мать и дитя" планирует определиться к концу года:

«Решение, в принципе, найдено, однако *именно российские резиденты в случае выплаты могут не получить дивиденды*, потому что нет перемычки между Euroclear и НРД. Конечно, мы как компания не можем такое себе позволить. Поэтому на сегодняшний момент мы прорабатываем различные варианты, которые позволят выплачивать дивиденды, которые получат все инвесторы», - прокомментировал ситуацию первый заместитель генерального директора группы компаний Андрей Хоперский.

👉 Подводя итог всему вышесказанному, отмечу со своей стороны, что не планирую покупать бумаги "Мать и дитя" в свой портфель и буду внимательно следить за дальнейшим развитием событий. Тем более, пока у компании будет иностранная прописка и отсутствие желание редомицилироваться.

© Инвестируй или проиграешь

Выручка компании выросла с января по июнь на +1,3% (г/г) до 12,2 млрд руб.

Операционные результаты компании мы с вами подробно рассматривали ранее, а потому сразу перейдём к показателю EBITDA, который по итогам отчётного периода сократился на -5,8% (г/г) до 3,6 млрд руб., на фоне роста расходов на персонал - сегменту платной медицины РФ пришлось в этом году увеличивать зарплату своим специалистам, дабы не допустить оттока квалифицированных кадров в другие страны.

В свою очередь, скромный рост выручки и увеличение операционных издержек привело к сокращению чистой прибыли на -9,4% (г/г) до 2,4 млрд руб.

💼 Отрадно отметить при этом сокращение долговой нагрузки: на удивление, чистый долг компании стал отрицательным, а объём кэша на 85 млн руб. превышает займы.

🤔 Во втором полугодии можно рассчитывать на рост выручки, благодаря открытию медицинских центров в Московском регионе и Екатеринбурге, а также выходу на проектную загрузку госпиталей в Санкт-Петербурге и Тюмени, которые были открыты зимой.

Прошлой осенью менеджмент заявлял, что не боится роста инфляции и легко перекладывает издержки на клиентов за счёт продажи дополнительных услуг, но в нынешнем кризисе этот механизм дал сбой. В частности, из-за кризиса Совет директоров компании принял решение поставить на паузу строительство мультифункционального госпиталя в Домодедово и психоневрологического центра «Лапино-5», а вот строительство ядерного центра «Лапино-3» идёт по плану, и открытие ожидается в 2024 году. Подрядчики не готовы заключать долгосрочные договоры на строительство крупных объектов из-за нестабильной ситуации с поставщиками и ценами, а компания — вкладывать средства в проект с непонятной экономикой

👉 В целом результаты Группы «Мать и дитя» (#MDMG) вышли в рамках моих ожиданий. Во втором полугодии динамика выручки и прибыли должна быть более позитивной, за счёт масштабирования бизнеса.

Бумаги компании сейчас торгуются на 42% ниже уровней открытия года, и о полноценном восстановлении капитализации можно будет говорить только в случае прохождения процедуры редомициляции, что позволит выплатить акционерам щедрые дивиденды, но пока никакой конкретики на этот счёт нет.

💰 Менеджмент может также анонсировать программу buy back в конце текущего года, поскольку выкуп бумаг не сильно уменьшит free-float, который составляет сейчас около 32%. Но buy back окажет лишь временную поддержку котировкам, ну а для стабильного тренда нужна ясность с дивидендными выплатами - с ними тоже "Мать и дитя" планирует определиться к концу года:

«Решение, в принципе, найдено, однако *именно российские резиденты в случае выплаты могут не получить дивиденды*, потому что нет перемычки между Euroclear и НРД. Конечно, мы как компания не можем такое себе позволить. Поэтому на сегодняшний момент мы прорабатываем различные варианты, которые позволят выплачивать дивиденды, которые получат все инвесторы», - прокомментировал ситуацию первый заместитель генерального директора группы компаний Андрей Хоперский.

👉 Подводя итог всему вышесказанному, отмечу со своей стороны, что не планирую покупать бумаги "Мать и дитя" в свой портфель и буду внимательно следить за дальнейшим развитием событий. Тем более, пока у компании будет иностранная прописка и отсутствие желание редомицилироваться.

© Инвестируй или проиграешь

{kind=link}

📣Замминистра финансов Алексей Моисеев дал интервью «РБК», основные тезисы которого я предлагаю вашему вниманию:

✔️Реальное положение дел в банковском секторе будет понятно по итогам 3 кв. 2022 года, поскольку это будет первым кварталом, когда экономика работает в новых условиях.

✔️В первую волну пандемии COVID-19 банками были созданы колоссальные резервы, которые в итоге оказались ненужными.

✔️Минфин не рассматривает вопрос докапитализации банков, но если кому-то помощь потребуется, то её предоставят, при этом банки будут вынуждены отказаться от дивидендных выплат по итогам 2022 года.

✔️Минфин закладывает дивиденды госбанков на 2023 год, но решение будет приниматься по каждому банку индивидуально. Кто-то будет готов выплатить дивиденды, кто-то направит капитал на рост кредитования.

✔️Доллар и евро стали токсичными валютами, нет необходимости копить активы в данных валютах.

✔️Перспективные валюты из «дружественных государств» – китайский юань, арабский дирхам.

✔️Западные банки закрыли корсчета, в том числе неподсанкционным банкам, просто уведомив их по электронной почте. Дефицита корсчетов сейчас нет, но в будущем он может возникнуть.

✔️Льготная ипотечная программа носит антикризисный характер и в этом году закончится.

✔️Алексей Моисеев не советует покупать иностранные ценные бумаги на фоне рисков «заморозки активов».

✔️Выкуп акций российских компаний у недружественных нерезидентов не рассматривается.

👉 В новом бюджетном правиле, которое могут анонсировать в конце сентября, Минфин будет делать ставку на китайский юань, который может быть интересен для покупок при ценнике ниже 8,5 руб.

А вот сворачивание льготной ипотечной программы вполне может привести к коррекции в бумагах застройщиков уже в начале 2023 года. Здесь нужно быть внимательными и держать ухо востро!

© Инвестируй или проиграешь

✔️Реальное положение дел в банковском секторе будет понятно по итогам 3 кв. 2022 года, поскольку это будет первым кварталом, когда экономика работает в новых условиях.

✔️В первую волну пандемии COVID-19 банками были созданы колоссальные резервы, которые в итоге оказались ненужными.

✔️Минфин не рассматривает вопрос докапитализации банков, но если кому-то помощь потребуется, то её предоставят, при этом банки будут вынуждены отказаться от дивидендных выплат по итогам 2022 года.

✔️Минфин закладывает дивиденды госбанков на 2023 год, но решение будет приниматься по каждому банку индивидуально. Кто-то будет готов выплатить дивиденды, кто-то направит капитал на рост кредитования.

✔️Доллар и евро стали токсичными валютами, нет необходимости копить активы в данных валютах.

✔️Перспективные валюты из «дружественных государств» – китайский юань, арабский дирхам.

✔️Западные банки закрыли корсчета, в том числе неподсанкционным банкам, просто уведомив их по электронной почте. Дефицита корсчетов сейчас нет, но в будущем он может возникнуть.

✔️Льготная ипотечная программа носит антикризисный характер и в этом году закончится.

✔️Алексей Моисеев не советует покупать иностранные ценные бумаги на фоне рисков «заморозки активов».

✔️Выкуп акций российских компаний у недружественных нерезидентов не рассматривается.

👉 В новом бюджетном правиле, которое могут анонсировать в конце сентября, Минфин будет делать ставку на китайский юань, который может быть интересен для покупок при ценнике ниже 8,5 руб.

А вот сворачивание льготной ипотечной программы вполне может привести к коррекции в бумагах застройщиков уже в начале 2023 года. Здесь нужно быть внимательными и держать ухо востро!

© Инвестируй или проиграешь

{kind=link}

📣 Минутка позитива для акционеров Positive.

Центр стратегических разработок недавно опубликовал свежее исследование по потенциалу российских решений в области кибербезопасности на внешних рынках, которые акционерам Positive Technologies (#POSI) должны прийтись очень даже по душе. Давайте познакомимся с ними:

🔸Лидирующими мировыми поставщиками решений по кибербезопасности являются США, Китай, Израиль и Россия. Российские компании в этом году отразили огромное количество кибератак и улучшили своё портфолио в глазах зарубежных партнеров.

🔸После ухода иностранных вендоров из России внутренний рынок в целом успешно прошел стресс-тестирование устойчивости локальной инфраструктуры.

🔸Для большинства национальных правительств в 2022 году кибербез стал элементом национальной безопасности.

🔸Среднегодовой темп роста мирового рынка кибербеза оценивается в +9,5%, при этом в Азиатско-Тихоокеанском регионе и на Ближнем Востоке темп роста практически в 2 раза выше.

🔸Совокупный объём рынка дружественных стран, которые будут открыты для отечественных вендоров к 2026 году, оценивается на уровне $38,7 млрд.

🔸По оценкам экспертов Центра стратегических разработок (ЦСР), в ближайшие 5 лет отечественные компании займут от 5% до 30% рынка кибербезопасности отдельных дружественных стран. Точный показатель будет зависеть от скорости развития ИТ-инфраструктуры в каждой стране и готовности покупателей работать с разными вендорами и их продуктами.

🙎♂️Если мы вспомним, то ещё в прошлогоднем интервью изданию Forbes (задолго до начала СВО на Украине) основатель Positive Techonologies Юрий Максимов уверенно заявлял о том, что Positive – это не локальная история роста, а компания с амбициями на выход на зарубежные рынки. И теперь мы видим реализацию этого сценария, особенно в новой реальности! К тому же, по мнению ЦСР (Центр стратегических разработок), у компании будут отличные шансы для международной экспансии во второй половине этого десятилетия.

👉Акции Positive Technologies (#POSI) заслуженно торгуются сейчас вблизи от своих исторических максимумов, и скорее всего до конца текущего года мы увидим неоднократное обновление хаёв. Те, кому удалось прикупить эти замечательные бумаги по трёхзначным ценникам - большие молодцы, ну а тем, кто по каким-то причинам не успел это сделать, разумным решением будет не спешить и дождаться хоть какой-то мало-мальской коррекции для начала формирования долгосрочной позиции.

© Инвестируй или проиграешь

Центр стратегических разработок недавно опубликовал свежее исследование по потенциалу российских решений в области кибербезопасности на внешних рынках, которые акционерам Positive Technologies (#POSI) должны прийтись очень даже по душе. Давайте познакомимся с ними:

🔸Лидирующими мировыми поставщиками решений по кибербезопасности являются США, Китай, Израиль и Россия. Российские компании в этом году отразили огромное количество кибератак и улучшили своё портфолио в глазах зарубежных партнеров.

🔸После ухода иностранных вендоров из России внутренний рынок в целом успешно прошел стресс-тестирование устойчивости локальной инфраструктуры.

🔸Для большинства национальных правительств в 2022 году кибербез стал элементом национальной безопасности.

🔸Среднегодовой темп роста мирового рынка кибербеза оценивается в +9,5%, при этом в Азиатско-Тихоокеанском регионе и на Ближнем Востоке темп роста практически в 2 раза выше.

🔸Совокупный объём рынка дружественных стран, которые будут открыты для отечественных вендоров к 2026 году, оценивается на уровне $38,7 млрд.

🔸По оценкам экспертов Центра стратегических разработок (ЦСР), в ближайшие 5 лет отечественные компании займут от 5% до 30% рынка кибербезопасности отдельных дружественных стран. Точный показатель будет зависеть от скорости развития ИТ-инфраструктуры в каждой стране и готовности покупателей работать с разными вендорами и их продуктами.

🙎♂️Если мы вспомним, то ещё в прошлогоднем интервью изданию Forbes (задолго до начала СВО на Украине) основатель Positive Techonologies Юрий Максимов уверенно заявлял о том, что Positive – это не локальная история роста, а компания с амбициями на выход на зарубежные рынки. И теперь мы видим реализацию этого сценария, особенно в новой реальности! К тому же, по мнению ЦСР (Центр стратегических разработок), у компании будут отличные шансы для международной экспансии во второй половине этого десятилетия.

👉Акции Positive Technologies (#POSI) заслуженно торгуются сейчас вблизи от своих исторических максимумов, и скорее всего до конца текущего года мы увидим неоднократное обновление хаёв. Те, кому удалось прикупить эти замечательные бумаги по трёхзначным ценникам - большие молодцы, ну а тем, кто по каким-то причинам не успел это сделать, разумным решением будет не спешить и дождаться хоть какой-то мало-мальской коррекции для начала формирования долгосрочной позиции.

© Инвестируй или проиграешь

{kind=link}

📚 Правила инвестирования, основанные на моём личном почти 15-летнем опыте:

🔹 На 80% ваш анализ должен состоять из фундаментального анализа, и лишь на 20% - из технического анализа. Да и то, исключительно для поиска наиболее привлекательной точки входа/выхода.

🔹Забудьте эти два опасных слова: "шорты" и "плечи". Просто забудьте! И через несколько лет не поленитесь мне сказать за это спасибо.

🔹Если вы начинающий инвестор и хотите добиться успеха, тогда старайтесь ежемесячно находить сумму для инвестиций, без этого никак! Не получается? Тогда срочно ищите более оплачиваемую работу, либо обратите внимание на свои расходы - например, только бросив курить вы сэкономите 4-5 тыс. рублей ежемесячно!

🔹Инвестируйте, а не спекулируйте! На длинном горизонте вы обгоните по доходности всех спекулянтов, сохранив при этом больше нервных клеток. Как однажды сказал Баффетт, инвестиции - это механизм передачи денег от нетерпеливых к терпеливым.

🔹 Не гонитесь за "иксами", лучше отдавайте предпочтение крепким и стабильным бизнесам, с понятным денежным потокам и меньшим инвестиционным риском. Через годы сложный процент и растущие дивиденды вознаградят вас за это!

🔹Ваша главная задача - чтобы на длинном горизонте доходность портфеля опережала доходность банковских депозитов. Иначе зачем это всё?

🔹Если потенциальный драйвер роста, в надежде на который вы покупали акцию, утратил свою силу и не реализовался, найдите в себе мужество и продайте бумагу! Даже если эта продажа будет в минус. На эти деньги лучше сделайте долгосрочную ставку на другую инвестиционную идею!

P.S. Если такая рубрика под названием #инвестиционная_практика оказалась для вас полезна - ставьте лайки. Буду чаще радовать вас своим личным инвестиционным опытом и более глубоко погружаться в обучающий процесс.

© Инвестируй или проиграешь

🔹 На 80% ваш анализ должен состоять из фундаментального анализа, и лишь на 20% - из технического анализа. Да и то, исключительно для поиска наиболее привлекательной точки входа/выхода.

🔹Забудьте эти два опасных слова: "шорты" и "плечи". Просто забудьте! И через несколько лет не поленитесь мне сказать за это спасибо.

🔹Если вы начинающий инвестор и хотите добиться успеха, тогда старайтесь ежемесячно находить сумму для инвестиций, без этого никак! Не получается? Тогда срочно ищите более оплачиваемую работу, либо обратите внимание на свои расходы - например, только бросив курить вы сэкономите 4-5 тыс. рублей ежемесячно!

🔹Инвестируйте, а не спекулируйте! На длинном горизонте вы обгоните по доходности всех спекулянтов, сохранив при этом больше нервных клеток. Как однажды сказал Баффетт, инвестиции - это механизм передачи денег от нетерпеливых к терпеливым.

🔹 Не гонитесь за "иксами", лучше отдавайте предпочтение крепким и стабильным бизнесам, с понятным денежным потокам и меньшим инвестиционным риском. Через годы сложный процент и растущие дивиденды вознаградят вас за это!

🔹Ваша главная задача - чтобы на длинном горизонте доходность портфеля опережала доходность банковских депозитов. Иначе зачем это всё?

🔹Если потенциальный драйвер роста, в надежде на который вы покупали акцию, утратил свою силу и не реализовался, найдите в себе мужество и продайте бумагу! Даже если эта продажа будет в минус. На эти деньги лучше сделайте долгосрочную ставку на другую инвестиционную идею!

P.S. Если такая рубрика под названием #инвестиционная_практика оказалась для вас полезна - ставьте лайки. Буду чаще радовать вас своим личным инвестиционным опытом и более глубоко погружаться в обучающий процесс.

© Инвестируй или проиграешь

{kind=link}

👏👏 На правах прекрасного субботнего вечера давайте подведём предварительные итоги того самого моего поста, под которым собралось более 50 ваших комментариев и отзывов.

Итак, могу сказать твёрдо и чётко: этот прекрасный #лайфхак, рассказывающий как легко и просто заработать 4500 руб. всего за один месяц, работает! Ещё раз говорю спасибо ФинУслугам за такую фишку, о секретах которой я рассказал вам, ну а кто ей до сих пор не воспользовался - настоятельно рекомендую! Открыть вклад можно вплоть до 30 сентября 2022 года, ещё целых три недели есть в запасе.

👉 Но лучше не откладывать на завтра, то что бесплатно лежит сегодня! Пока выходные - берите и зарабатывайте, открывая вклады по этой схеме на себя и других членов своей семьи. Признаюсь честно, я так и сделал))

Ну а чтобы вы не сомневались в честности сервиса ФинУслуги (хотя большинство из вас и без этого прекрасно понимает, что это подразделение Мосбиржи, и тут репутация выше всего), в первом комментарии под этим постом в виде картинки приложу ваши отзывы, кто уже успел воспользоваться этой программой. Всё честно платят людям, и я это ценю.

P.S. Кстати, ФинУслуги взяли у меня на этой неделе интервью, по итогам которого подготовили развёрнутый пост о моём инвестиционном пути в целом и опыте общения с их сервисом в частности. Обещают скоро опубликовать где-то у себя на ресурсе.

© Инвестируй или проиграешь

Итак, могу сказать твёрдо и чётко: этот прекрасный #лайфхак, рассказывающий как легко и просто заработать 4500 руб. всего за один месяц, работает! Ещё раз говорю спасибо ФинУслугам за такую фишку, о секретах которой я рассказал вам, ну а кто ей до сих пор не воспользовался - настоятельно рекомендую! Открыть вклад можно вплоть до 30 сентября 2022 года, ещё целых три недели есть в запасе.

👉 Но лучше не откладывать на завтра, то что бесплатно лежит сегодня! Пока выходные - берите и зарабатывайте, открывая вклады по этой схеме на себя и других членов своей семьи. Признаюсь честно, я так и сделал))

Ну а чтобы вы не сомневались в честности сервиса ФинУслуги (хотя большинство из вас и без этого прекрасно понимает, что это подразделение Мосбиржи, и тут репутация выше всего), в первом комментарии под этим постом в виде картинки приложу ваши отзывы, кто уже успел воспользоваться этой программой. Всё честно платят людям, и я это ценю.

P.S. Кстати, ФинУслуги взяли у меня на этой неделе интервью, по итогам которого подготовили развёрнутый пост о моём инвестиционном пути в целом и опыте общения с их сервисом в частности. Обещают скоро опубликовать где-то у себя на ресурсе.

© Инвестируй или проиграешь

Teletype

Лайфхак: как заработать на депозите 4,5% за один месяц?

В конце июня я для вас подготовил пост, в котором подробно рассказал, как можно заработать на банковском депозите 4,6% доходности за месяц.

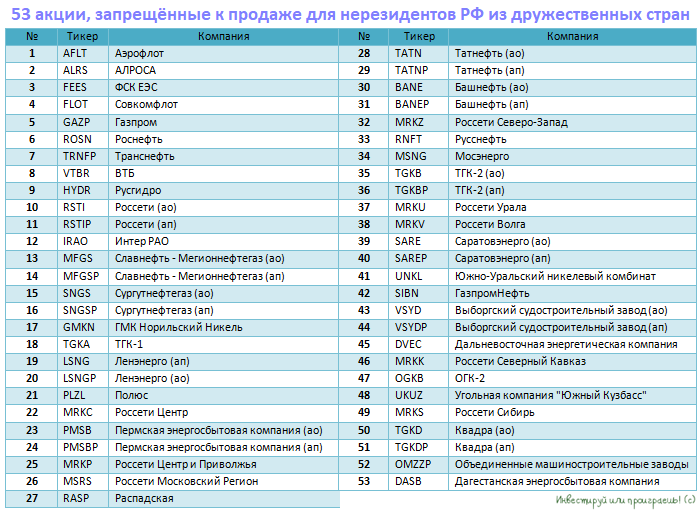

🧐 Очень любопытной обещает быть эта торговая неделя! Хотя бы потому, что именно с сегодняшнего дня нерезиденты из дружественных стран (то есть тех, которые не относят к недружественным по отношению к РФ) смогут снова совершать операции на российском рынке акций.