🛢Страны ОПЕК+ символически увеличили квоты на добычу на сентябрь.

По итогам очередного саммита ОПЕК+, крупнейшие мировые производители нефти увеличили квоты на добычу на сентябрь 2022 года в размере 100 тыс. б/с.

📊 Согласно договоренностям, Россия и Саудовская Аравия могут увеличить производство на 26 тыс. б/с каждая - до 11,03 млн б/с каждая. При этом Россия не сможет нарастить добычу из-за санкций, а саудиты также не спешат увеличивать производство, пытаясь тем самым искусственно поддерживать высокие цены на чёрное золото.

📣 Генсек ОПЕК Хайсам аль-Гайс поведал о том, что запасы нефти в странах ОЭСР на 236 млн баррелей ниже среднего показателя за 2015–2019 годы, а стратегические резервы опустились на минимум за последние 30 лет.

📉 А тем временем цены на нефть марки Brent вновь опустились ниже отметки $97 за бочку. Дисконт российского сорта Urals к Brent стабильно держится в диапазоне $32-33 за баррель (т.е. по факту наша нефть стоит сейчас на мировом рынке около $65 за баррель).

Таким образом, текущие долларовые цены для российских нефтяников на 10% ниже, чем годом ранее. В рублях ситуация выглядит еще более печальной, учитывая укрепление национальной валюты, с которым ЦБ пока что никак не удаётся справиться.

❗️Ещё одним тревожным фактором для нефти является падение цен на медь. Данный промышленный металл исторически рассматривается инвесторами, как опережающий индикатор для всего товарного рынка.

Цены на медь упали на минимум с декабря 2020 года, причём нефть в то время торговалась по $50 за бочку.

👉 Второе полугодие для российских нефтяников не будет столь удачным, как первое. Минфин РФ обещал принять меры по плавной девальвации рубля, но пока всё ограничивается лишь вербальными интервенциями, а на одних разговорах далеко не уедешь.

#нефть #SIBN #ROSN #LKOH #TATN

По итогам очередного саммита ОПЕК+, крупнейшие мировые производители нефти увеличили квоты на добычу на сентябрь 2022 года в размере 100 тыс. б/с.

📊 Согласно договоренностям, Россия и Саудовская Аравия могут увеличить производство на 26 тыс. б/с каждая - до 11,03 млн б/с каждая. При этом Россия не сможет нарастить добычу из-за санкций, а саудиты также не спешат увеличивать производство, пытаясь тем самым искусственно поддерживать высокие цены на чёрное золото.

📣 Генсек ОПЕК Хайсам аль-Гайс поведал о том, что запасы нефти в странах ОЭСР на 236 млн баррелей ниже среднего показателя за 2015–2019 годы, а стратегические резервы опустились на минимум за последние 30 лет.

📉 А тем временем цены на нефть марки Brent вновь опустились ниже отметки $97 за бочку. Дисконт российского сорта Urals к Brent стабильно держится в диапазоне $32-33 за баррель (т.е. по факту наша нефть стоит сейчас на мировом рынке около $65 за баррель).

Таким образом, текущие долларовые цены для российских нефтяников на 10% ниже, чем годом ранее. В рублях ситуация выглядит еще более печальной, учитывая укрепление национальной валюты, с которым ЦБ пока что никак не удаётся справиться.

❗️Ещё одним тревожным фактором для нефти является падение цен на медь. Данный промышленный металл исторически рассматривается инвесторами, как опережающий индикатор для всего товарного рынка.

Цены на медь упали на минимум с декабря 2020 года, причём нефть в то время торговалась по $50 за бочку.

👉 Второе полугодие для российских нефтяников не будет столь удачным, как первое. Минфин РФ обещал принять меры по плавной девальвации рубля, но пока всё ограничивается лишь вербальными интервенциями, а на одних разговорах далеко не уедешь.

#нефть #SIBN #ROSN #LKOH #TATN

{kind=link}

⚒ Распадская может порадовать рынок сильными результатами за первое полугодие

🧮 11 августа, то есть уже в следующую среду, Распадская планирует опубликовать свои финансовые результаты за 1 полугодие 2022 года. Ну а накануне свои результаты представил EVRAZ, в руках которого находится мажоритарный пакет крупнейшего в России производителя коксующегося угля, а потому мы вправе сделать предварительные выводы о грядущем отчёте Распадской.

📈 Итак, выручка угледобывающего дивизиона EVRAZ увеличилась с января по июнь на 132,2% (г/г) до $1,9 млрд, а показатель EBITDA и вовсе вырос почти в 3,5 раза до $1,2 млрд.

Сильные результаты первого полугодия во многом вызваны резким ростом цен на коксующийся уголь. Сразу же сделаю важное замечание: поскольку с апреля цены на уголь находятся в нисходящем тренде, второе полугодие для Распадской может быть не столь впечатляющим, и к этому надо быть готовым.

🧐 В минувшем году на Распадскую пришлось 82% выручки и 89% EBITDA угледобывающего дивизиона. Таким образом, показатели по выручке и EBITDA у Распадской за 1 полугодие 2022 года могут составить порядка $1,56 млрд и $1,07 млрд соответственно.

При этом сильный рост финансовых показателей скорее всего обнулит чистый долг Распадской, а показатель NetDebt/EBITDA уйдёт в отрицательную зону.

💰В былые времена компания объявила бы шикарные дивиденды, однако сейчас этого ждать не стоит. Поскольку на EVRAZ приходится 93,2% акционерного капитала Распадской, а у головной компании иностранная прописка, распределения прибыли в новых санкционных реалиях ожидать не следует.

👉 Сейчас в бумагах нет долгосрочных драйверов для роста. Спекулятивно ценник в акциях Распадской (#RASP) могут приподнять на 5-10%, на ожиданиях позитивной отчетности. Далее может сработать известное правило: покупай на слухах – продавай на фактах! Поэтому я бы в эту историю лезть не советовал.

© Инвестируй или проиграешь

🧮 11 августа, то есть уже в следующую среду, Распадская планирует опубликовать свои финансовые результаты за 1 полугодие 2022 года. Ну а накануне свои результаты представил EVRAZ, в руках которого находится мажоритарный пакет крупнейшего в России производителя коксующегося угля, а потому мы вправе сделать предварительные выводы о грядущем отчёте Распадской.

📈 Итак, выручка угледобывающего дивизиона EVRAZ увеличилась с января по июнь на 132,2% (г/г) до $1,9 млрд, а показатель EBITDA и вовсе вырос почти в 3,5 раза до $1,2 млрд.

Сильные результаты первого полугодия во многом вызваны резким ростом цен на коксующийся уголь. Сразу же сделаю важное замечание: поскольку с апреля цены на уголь находятся в нисходящем тренде, второе полугодие для Распадской может быть не столь впечатляющим, и к этому надо быть готовым.

🧐 В минувшем году на Распадскую пришлось 82% выручки и 89% EBITDA угледобывающего дивизиона. Таким образом, показатели по выручке и EBITDA у Распадской за 1 полугодие 2022 года могут составить порядка $1,56 млрд и $1,07 млрд соответственно.

При этом сильный рост финансовых показателей скорее всего обнулит чистый долг Распадской, а показатель NetDebt/EBITDA уйдёт в отрицательную зону.

💰В былые времена компания объявила бы шикарные дивиденды, однако сейчас этого ждать не стоит. Поскольку на EVRAZ приходится 93,2% акционерного капитала Распадской, а у головной компании иностранная прописка, распределения прибыли в новых санкционных реалиях ожидать не следует.

👉 Сейчас в бумагах нет долгосрочных драйверов для роста. Спекулятивно ценник в акциях Распадской (#RASP) могут приподнять на 5-10%, на ожиданиях позитивной отчетности. Далее может сработать известное правило: покупай на слухах – продавай на фактах! Поэтому я бы в эту историю лезть не советовал.

© Инвестируй или проиграешь

{kind=link}

Корвалол-пост

😄 Когда я вчера во второй половине дня сел за написание данного поста, вечерней новости о том, что нерезидентов всё-таки НЕ допустят к российскому фондовому рынку в ближайший понедельник, ещё не было. Поэтому текст ниже я принципиально менять не буду, а лишь немного адаптирую его, т.к. рано или поздно это всё же случится и все мои доводы скорее всего останутся актуальными. Да и в целом хочется поделиться с вами ходом моих мыслей на этот счёт.

🤔 К тому же, глядя на вчерашнюю динамику торгов и накал эмоций и страстей, я пришёл к выводу, что новости о допуске нерезидентов участники торгов отводят большую роль. Однако теперь с новыми вводными вместо чёрного понедельника впору ожидать скорее "ракету".

❗️Специально для тех, кто не знает или пропустил предысторию, рассказываю: именно с 8 августа для нерезидентов дружественных стран (а также для нерезидентов, конечными бенефициарами которых являются российские юридические и физические лица) планировалось возобновить доступ к торговле ценными бумагами на Мосбирже, на который ЦБ ввёл запрет в конце февраля 2022 года, через несколько дней после начала СВО на Украине.

🧐 Для того, что оценить влияние этой новости, нужно попытаться предсказать поведение этих нерезидентов в сложившейся ситуации. И тут вырисовывается два варианта развития событий: негативный и позитивный (нейтральный оставим в стороне - это нечто среднее между двумя приведёнными):

1️⃣ Начнём с неблагоприятного сценария, при котором нерезиденты дружественных стран массово направятся на выход с российского фондового рынка. В этом случае котировки российских акций испытают на себе определённое давление, и для разных эмитентов это давление будет заметно отличаться (ниже расскажу почему).

В любом случае при таком развитии событий нужно брать волю в кулак и скупать российские активы, поучаствовав тем самым возможно в крупнейшей "национализации" XXI века, причём по очень привлекательным ценникам. Не разом конечно, а последовательно и по мере своих финансовых сил. С соблюдением всех основных инвестиционных канонов.

2️⃣ В случае более благоприятного развития событий можно предположить, что нерезиденты решат продолжить держать подешевевшие российские бумаги, и даже будут подкупать их, пользуясь удачным историческим моментом для этого. Всё-таки профессиональные инвесторы умеют совладать с эмоциями, и большинство из них уж точно не паникёры. В этом случае влияние на котировки акций теоретически может оказаться даже положительным, вот такой нонсенс!

Тем более, когда 90% участников рынка ждут обвала, с вероятностью 90% его не должно произойти. Во-первых, это было бы как-то просто, во-вторых толпа всегда ошибается. Ну и в-третьих, почему все считают, что нерезиденты из дружественных стран будут исключительно продавать всё в рынок, а не покупать?

По большому счёту, нерезидентам сейчас особо негде парковать кэш. Реальные процентные ставки в США и Европе по-прежнему отрицательные, и в этом году ситуация вряд ли изменится в этом смысле. В то время как российский фондовый рынок уж точно недооценён, пусть даже по геополитическим соображениям.

😄 Когда я вчера во второй половине дня сел за написание данного поста, вечерней новости о том, что нерезидентов всё-таки НЕ допустят к российскому фондовому рынку в ближайший понедельник, ещё не было. Поэтому текст ниже я принципиально менять не буду, а лишь немного адаптирую его, т.к. рано или поздно это всё же случится и все мои доводы скорее всего останутся актуальными. Да и в целом хочется поделиться с вами ходом моих мыслей на этот счёт.

🤔 К тому же, глядя на вчерашнюю динамику торгов и накал эмоций и страстей, я пришёл к выводу, что новости о допуске нерезидентов участники торгов отводят большую роль. Однако теперь с новыми вводными вместо чёрного понедельника впору ожидать скорее "ракету".

❗️Специально для тех, кто не знает или пропустил предысторию, рассказываю: именно с 8 августа для нерезидентов дружественных стран (а также для нерезидентов, конечными бенефициарами которых являются российские юридические и физические лица) планировалось возобновить доступ к торговле ценными бумагами на Мосбирже, на который ЦБ ввёл запрет в конце февраля 2022 года, через несколько дней после начала СВО на Украине.

🧐 Для того, что оценить влияние этой новости, нужно попытаться предсказать поведение этих нерезидентов в сложившейся ситуации. И тут вырисовывается два варианта развития событий: негативный и позитивный (нейтральный оставим в стороне - это нечто среднее между двумя приведёнными):

1️⃣ Начнём с неблагоприятного сценария, при котором нерезиденты дружественных стран массово направятся на выход с российского фондового рынка. В этом случае котировки российских акций испытают на себе определённое давление, и для разных эмитентов это давление будет заметно отличаться (ниже расскажу почему).

В любом случае при таком развитии событий нужно брать волю в кулак и скупать российские активы, поучаствовав тем самым возможно в крупнейшей "национализации" XXI века, причём по очень привлекательным ценникам. Не разом конечно, а последовательно и по мере своих финансовых сил. С соблюдением всех основных инвестиционных канонов.

2️⃣ В случае более благоприятного развития событий можно предположить, что нерезиденты решат продолжить держать подешевевшие российские бумаги, и даже будут подкупать их, пользуясь удачным историческим моментом для этого. Всё-таки профессиональные инвесторы умеют совладать с эмоциями, и большинство из них уж точно не паникёры. В этом случае влияние на котировки акций теоретически может оказаться даже положительным, вот такой нонсенс!

Тем более, когда 90% участников рынка ждут обвала, с вероятностью 90% его не должно произойти. Во-первых, это было бы как-то просто, во-вторых толпа всегда ошибается. Ну и в-третьих, почему все считают, что нерезиденты из дружественных стран будут исключительно продавать всё в рынок, а не покупать?

По большому счёту, нерезидентам сейчас особо негде парковать кэш. Реальные процентные ставки в США и Европе по-прежнему отрицательные, и в этом году ситуация вряд ли изменится в этом смысле. В то время как российский фондовый рынок уж точно недооценён, пусть даже по геополитическим соображениям.

👉 В общем лично я не спешу драматизировать допуск нерезидентов из дружественных стран (когда бы он не случился) и остаюсь осторожным реалистом оптимистом. Кэш на готове держу, вочлист на покупку обязательно обновлю для своих премиум-подписчиков, как только о новой дате станет известно, поэтому обязательно прорвёмся! К тому же, облигационная часть наших портфелей постепенно заполняется и растёт (пока ещё по двузначным ставкам), и это тоже радует!

Напоследок, как и обещал, пару слов о том, почему влияние нерезидентов на котировки акций наших компаний будет разным. Для этого на диаграмме ниже я привёл соотношение рыночных долей нерезидентов из дружественных стран к дневному обороту торгов по каждому из приведённых эмитентов. Чем выше этот показатель, тем больше потенциальный риск и влияние нерезидентов (причём как положительное, так и отрицательное!) на котировки: например, у Газпрома на долю нерезов приходится ровно дневной оборот торгов (терпимо), в то время как у Яндекса потенциальный "навес" нерезов в 60 раз превышает дневной оборот торгов! Просто имейте это ввиду и будьте готовы к высокой волатильности по ряду бумаг.

🤝 Ну а пока набирайтесь сил на выходных, отдыхайте от рынков и наслаждайтесь последним летним месяцем этого года! В понедельник нерезиденты допущены на Мосбиржу не будут, а значит ждём восстановление котировок после пятничных распродаж!

С уважением, дядя Юра.

© Инвестируй или проиграешь

Напоследок, как и обещал, пару слов о том, почему влияние нерезидентов на котировки акций наших компаний будет разным. Для этого на диаграмме ниже я привёл соотношение рыночных долей нерезидентов из дружественных стран к дневному обороту торгов по каждому из приведённых эмитентов. Чем выше этот показатель, тем больше потенциальный риск и влияние нерезидентов (причём как положительное, так и отрицательное!) на котировки: например, у Газпрома на долю нерезов приходится ровно дневной оборот торгов (терпимо), в то время как у Яндекса потенциальный "навес" нерезов в 60 раз превышает дневной оборот торгов! Просто имейте это ввиду и будьте готовы к высокой волатильности по ряду бумаг.

🤝 Ну а пока набирайтесь сил на выходных, отдыхайте от рынков и наслаждайтесь последним летним месяцем этого года! В понедельник нерезиденты допущены на Мосбиржу не будут, а значит ждём восстановление котировок после пятничных распродаж!

С уважением, дядя Юра.

© Инвестируй или проиграешь

{kind=link}

🦈 Русская Аквакультура может приятно удивить инвесторов.

📊Согласно свежей статистике Федерального агентства по рыболовству, производство рыбной продукции в России по итогам 1 полугодия 2022 года увеличилось на 1,3% (г/г) до 1,97 млн т.

🏗В рамках реализации программы инвестиционных квот (первого этапа) на Севере и Дальнем Востоке России уже построен 21 рыбоперерабатывающий завод. И дальнейшая реализация инвестпрограммы позволит ещё более уверенными темпами нарастить совокупное производство продукции российскими рыбоперерабатывающими предприятиями.

Отрадно отметить двузначный темп роста экспорта – поставки на внешние рынки увеличились на 18% (г/г) до 1,1 млн т.

А вот импорт рыбной продукции, напротив, сократился на 35% (г/г). Что, впрочем, неудивительно, учитывая что санкционная политика Запада вынуждает иностранный бизнес сворачивать свою деятельность в России.

👉 Сокращение импорта в первую очередь может сыграть на руку «Русской Аквакультуре», поскольку порядка 70% красной рыбы в России в минувшем году приходилось на иностранных поставщиков, в первую очередь из Чили и Фарерских островов. На этом фоне компания сможет постепенно наращивать свою рыночную долю.

📈 При этом сокращение импортных поставок привело к удвоению оптовых цен. Отечественные рестораторы в шоке от бурного роста цен, и признаются, что коррекция маловероятна из-за дисбаланса спроса и предложения.

📉 Последние 5 лет среднегодовой темп роста выручки у «Русской Аквакультуры» составляет более 30%, а потому с учётом новых вводных у нас есть все основания рассчитывать на сохранение высокого темпа роста бизнеса и дальше.

🗓 Уже сегодня Совет директоров «Русской Аквакультуры» (#AQUA) рассмотрит вопрос о промежуточных дивидендах за 1 полугодие 2022 года. И с учётом сильного роста цен реализации продукции компания может приятно удивить инвесторов.

UPD: Совет директоров «Русская Аквакультура» рекомендовал выплатить дивиденды по итогам 6m2022 в размере 15 руб. на одну обыкновенную акцию (промежуточная ДД=2,7%). Закрытие реестра намечено на 11 сентября 2022 года.

© Инвестируй или проиграешь

📊Согласно свежей статистике Федерального агентства по рыболовству, производство рыбной продукции в России по итогам 1 полугодия 2022 года увеличилось на 1,3% (г/г) до 1,97 млн т.

🏗В рамках реализации программы инвестиционных квот (первого этапа) на Севере и Дальнем Востоке России уже построен 21 рыбоперерабатывающий завод. И дальнейшая реализация инвестпрограммы позволит ещё более уверенными темпами нарастить совокупное производство продукции российскими рыбоперерабатывающими предприятиями.

Отрадно отметить двузначный темп роста экспорта – поставки на внешние рынки увеличились на 18% (г/г) до 1,1 млн т.

А вот импорт рыбной продукции, напротив, сократился на 35% (г/г). Что, впрочем, неудивительно, учитывая что санкционная политика Запада вынуждает иностранный бизнес сворачивать свою деятельность в России.

👉 Сокращение импорта в первую очередь может сыграть на руку «Русской Аквакультуре», поскольку порядка 70% красной рыбы в России в минувшем году приходилось на иностранных поставщиков, в первую очередь из Чили и Фарерских островов. На этом фоне компания сможет постепенно наращивать свою рыночную долю.

📈 При этом сокращение импортных поставок привело к удвоению оптовых цен. Отечественные рестораторы в шоке от бурного роста цен, и признаются, что коррекция маловероятна из-за дисбаланса спроса и предложения.

📉 Последние 5 лет среднегодовой темп роста выручки у «Русской Аквакультуры» составляет более 30%, а потому с учётом новых вводных у нас есть все основания рассчитывать на сохранение высокого темпа роста бизнеса и дальше.

🗓 Уже сегодня Совет директоров «Русской Аквакультуры» (#AQUA) рассмотрит вопрос о промежуточных дивидендах за 1 полугодие 2022 года. И с учётом сильного роста цен реализации продукции компания может приятно удивить инвесторов.

UPD: Совет директоров «Русская Аквакультура» рекомендовал выплатить дивиденды по итогам 6m2022 в размере 15 руб. на одну обыкновенную акцию (промежуточная ДД=2,7%). Закрытие реестра намечено на 11 сентября 2022 года.

© Инвестируй или проиграешь

{kind=link}

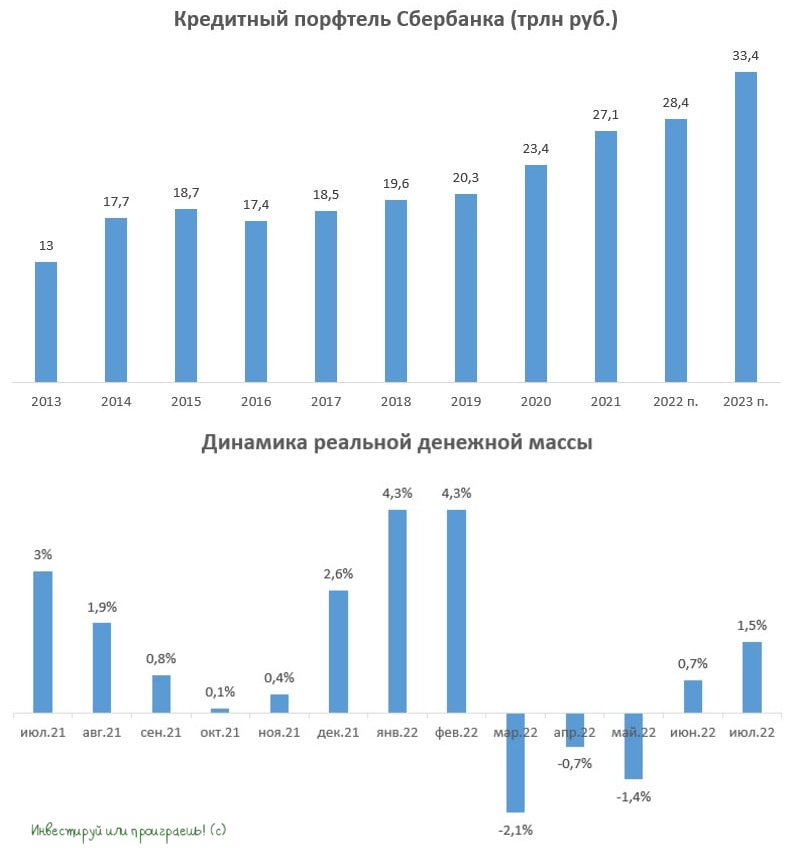

🏛 Новые стимулы от Центробанка России

Экономику России в ближайшие годы ожидает масштабная трансформация, и без наращивания банковского кредитования этот процесс реализовать вряд ли получится.

Обычно Центробанки многих стран для спасения своих экономик используют так называемое количественное смягчение (QE), когда Минфин выпускает гособлигации для финансирования инфраструктурных проектов, а ЦБ их, в свою очередь, выкупает.

🤦Однако, если обратиться к Федеральному закону № 86—ФЗ «О Центральном банке Российской Федерации», можно с удивлением выяснить, что регулятору нельзя проводить QE. Вот так-то!

А потому российский ЦБ в итоге решил, что вместо этого может заморозить или снизить надбавки к обязательным нормативам по капиталу коммерческих банков, поведав об этом в своём свежем обзоре.

📈 Реализация данных мер позволит увеличить совокупный объём кредитования (юрлица+физлица) на 15 трлн руб. В очередной раз вынужден отметить, что бенефициаром и этого процесса потенциально может стать Сбер, на которого приходится треть кредитов отечественной банковской системы.

💼 По итогам 2021 года кредитный портфель Сбера составил 27,1 трлн руб. По прогнозам ЦБ, в этом году рост кредитования у российских банков может составить 5-10%. Возьмём ориентир по нижней границе диапазона – и придём к нехитрому выводу, что портфель Сбера потенциально может прибавить до 28,4 трлн руб.

При этом уже в следующем году, за счёт сокращения нормативов по капиталу, портфель Сбера может достигнуть отметки в 33,4 трлн руб.

Таким образом, за 2022-2023 гг. кредитный портфель российского банка №1 может вырасти почти на четверть, что позволит ему соответственно нарастить чистый процентный доход и чистую прибыль.

🧮 О том, что кредитование в отечественной банковской системе начинает расти, подтверждает и динамика реальной денежной массы, которая после весеннего падения вновь вышла в положительную область. Как известно, банки осуществляют свою «банковскую эмиссию», кредитуя компании и население. Этот процесс кредитования запускает механизм банковского мультипликатора, и поэтому выданный 1 рубль в кредит приводит к многократному росту денежной массы.

👉 Продолжаю считать акции Сбера (#SBER, #SBERP) привлекательными для покупок. Идеальный целевой уровень - это 100+ руб. по обыкновенным и привилегированным бумагам, но и при ценнике ниже 120 руб. вполне можно формировать позицию как в обычках, так и в префах.

© Инвестируй или проиграешь

Экономику России в ближайшие годы ожидает масштабная трансформация, и без наращивания банковского кредитования этот процесс реализовать вряд ли получится.

Обычно Центробанки многих стран для спасения своих экономик используют так называемое количественное смягчение (QE), когда Минфин выпускает гособлигации для финансирования инфраструктурных проектов, а ЦБ их, в свою очередь, выкупает.

🤦Однако, если обратиться к Федеральному закону № 86—ФЗ «О Центральном банке Российской Федерации», можно с удивлением выяснить, что регулятору нельзя проводить QE. Вот так-то!

А потому российский ЦБ в итоге решил, что вместо этого может заморозить или снизить надбавки к обязательным нормативам по капиталу коммерческих банков, поведав об этом в своём свежем обзоре.

📈 Реализация данных мер позволит увеличить совокупный объём кредитования (юрлица+физлица) на 15 трлн руб. В очередной раз вынужден отметить, что бенефициаром и этого процесса потенциально может стать Сбер, на которого приходится треть кредитов отечественной банковской системы.

💼 По итогам 2021 года кредитный портфель Сбера составил 27,1 трлн руб. По прогнозам ЦБ, в этом году рост кредитования у российских банков может составить 5-10%. Возьмём ориентир по нижней границе диапазона – и придём к нехитрому выводу, что портфель Сбера потенциально может прибавить до 28,4 трлн руб.

При этом уже в следующем году, за счёт сокращения нормативов по капиталу, портфель Сбера может достигнуть отметки в 33,4 трлн руб.

Таким образом, за 2022-2023 гг. кредитный портфель российского банка №1 может вырасти почти на четверть, что позволит ему соответственно нарастить чистый процентный доход и чистую прибыль.

🧮 О том, что кредитование в отечественной банковской системе начинает расти, подтверждает и динамика реальной денежной массы, которая после весеннего падения вновь вышла в положительную область. Как известно, банки осуществляют свою «банковскую эмиссию», кредитуя компании и население. Этот процесс кредитования запускает механизм банковского мультипликатора, и поэтому выданный 1 рубль в кредит приводит к многократному росту денежной массы.

👉 Продолжаю считать акции Сбера (#SBER, #SBERP) привлекательными для покупок. Идеальный целевой уровень - это 100+ руб. по обыкновенным и привилегированным бумагам, но и при ценнике ниже 120 руб. вполне можно формировать позицию как в обычках, так и в префах.

© Инвестируй или проиграешь

{kind=link}

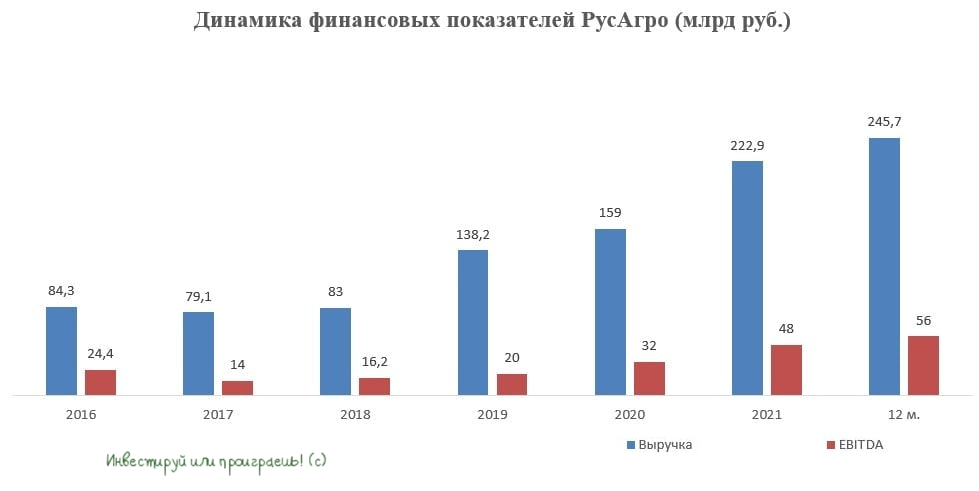

🐖🌾 Группа РусАгро накануне представила финансовые результаты за 2 кв. 2022 года.

📈 Выручка компании с апреля по июнь увеличилась на 21% (г/г) до 65,7 млрд руб., благодаря росту средней цены реализации и увеличению объёма продаж в сахарном и мясном сегментах. Отрадно отметить, что темп роста выручки оказался выше темпа роста инфляции.

Операционные показатели компании мы с вами уже подробно рассматривали в прошлом месяце, поэтому большой нужды заострять вновь на них своё внимание нет, кому интересно - загляните и перечитайте основные моменты.

📈 Ну а мы всё-таки вернёмся к финансовым результатам РусАгро и отметим, что показатель EBITDA по итогам отчётного периода также вырос на 25% (г/г) до 13,6 млрд руб., на фоне роста операционных доходов и жёсткого контроля издержек. В кризис компании удается поддерживать маржинальность бизнеса выше 20%, и это очень хороший знак.

💼 Что касается долговой нагрузки, то по соотношению NetDebt/EBITDA она не сильно изменилась за минувшие три месяца и на конец июня составила 1,76х.

📉 Свободный денежный поток (FCF) во 2 кв. 2022 года составил 2,9 млрд руб., а вот по итогам первого полугодия оказался отрицательным, что вызвано необходимостью увеличения запасов масложировой продукции. Ситуация нетипичная для первого полугодия - по всей видимости, менеджмент решил подстраховаться в кризис и увеличить свои запасы (в первую очередь это касается первых трёх месяцев текущего года).

📉 Из-за отрицательных курсовых разниц РусАгро оказалась в итоге убыточной по итогам 2 кв. 2022 года (минус 1,78 млрд руб), едва при этом сумев остаться прибыльной по итогам полугодия (0,17 млрд).

📣 В рамках конференц-кола менеджмент поведал о том, что Совет директоров 5 августа рассматривал возможность прохождения процедуры редомициляции, но в данный момент решение не принято. Во время участия в телеконференции показалось, что редомициляция значится в планах компании, и это лишь дело времени.

При этом финансовый директор Александр Тарасов прямым текстом намекнул на то, что дивидендов в этом году ожидать не стоит (логично). Собственно, чуть позже, ближе к вечеру понедельника, появилась и официальная новость о том, что промежуточных выплат за 6m2022 акционерам РусАгро не предусмотрено.

👉 Если оставить публичную историю в стороне и попытаться поразмышлять о бизнесе РусАгро, то можно прийти к выводу, что антироссийские санкции не нанесли вреда бизнесу компании. А вот укрепление рубля действительно оказывает серьёзное негативное влияние на динамику экспортной выручки.

При этом бизнес РусАгро (#AGRO) динамично развивается, и Совет директоров рассматривает возможность прохождения процедуры редомициляции. Менеджмент Ленты недавно говорил о том, что по времени данная процедура заняла год, поэтому ориентироваться нужно в лучшем случае на такой срок. Таким образом, при самом оптимистичном сценарии, РусАгро сможет вернуться в «родную гавань» не раньше осени будущего года, и до этого момента рассчитывать на дивиденды не стоит, дабы не расстраиваться при каждой очередной рекомендации Совета директоров компании об их невыплате.

© Инвестируй или проиграешь

📈 Выручка компании с апреля по июнь увеличилась на 21% (г/г) до 65,7 млрд руб., благодаря росту средней цены реализации и увеличению объёма продаж в сахарном и мясном сегментах. Отрадно отметить, что темп роста выручки оказался выше темпа роста инфляции.

Операционные показатели компании мы с вами уже подробно рассматривали в прошлом месяце, поэтому большой нужды заострять вновь на них своё внимание нет, кому интересно - загляните и перечитайте основные моменты.

📈 Ну а мы всё-таки вернёмся к финансовым результатам РусАгро и отметим, что показатель EBITDA по итогам отчётного периода также вырос на 25% (г/г) до 13,6 млрд руб., на фоне роста операционных доходов и жёсткого контроля издержек. В кризис компании удается поддерживать маржинальность бизнеса выше 20%, и это очень хороший знак.

💼 Что касается долговой нагрузки, то по соотношению NetDebt/EBITDA она не сильно изменилась за минувшие три месяца и на конец июня составила 1,76х.

📉 Свободный денежный поток (FCF) во 2 кв. 2022 года составил 2,9 млрд руб., а вот по итогам первого полугодия оказался отрицательным, что вызвано необходимостью увеличения запасов масложировой продукции. Ситуация нетипичная для первого полугодия - по всей видимости, менеджмент решил подстраховаться в кризис и увеличить свои запасы (в первую очередь это касается первых трёх месяцев текущего года).

📉 Из-за отрицательных курсовых разниц РусАгро оказалась в итоге убыточной по итогам 2 кв. 2022 года (минус 1,78 млрд руб), едва при этом сумев остаться прибыльной по итогам полугодия (0,17 млрд).

📣 В рамках конференц-кола менеджмент поведал о том, что Совет директоров 5 августа рассматривал возможность прохождения процедуры редомициляции, но в данный момент решение не принято. Во время участия в телеконференции показалось, что редомициляция значится в планах компании, и это лишь дело времени.

При этом финансовый директор Александр Тарасов прямым текстом намекнул на то, что дивидендов в этом году ожидать не стоит (логично). Собственно, чуть позже, ближе к вечеру понедельника, появилась и официальная новость о том, что промежуточных выплат за 6m2022 акционерам РусАгро не предусмотрено.

👉 Если оставить публичную историю в стороне и попытаться поразмышлять о бизнесе РусАгро, то можно прийти к выводу, что антироссийские санкции не нанесли вреда бизнесу компании. А вот укрепление рубля действительно оказывает серьёзное негативное влияние на динамику экспортной выручки.

При этом бизнес РусАгро (#AGRO) динамично развивается, и Совет директоров рассматривает возможность прохождения процедуры редомициляции. Менеджмент Ленты недавно говорил о том, что по времени данная процедура заняла год, поэтому ориентироваться нужно в лучшем случае на такой срок. Таким образом, при самом оптимистичном сценарии, РусАгро сможет вернуться в «родную гавань» не раньше осени будущего года, и до этого момента рассчитывать на дивиденды не стоит, дабы не расстраиваться при каждой очередной рекомендации Совета директоров компании об их невыплате.

© Инвестируй или проиграешь

{kind=link}

📈 Я думаю, ни для кого не секрет, что в Европе за последнее время сильно выросли цены на газ, и если сравнивать их с летом прошлого года, то рост цен составляет астрономические 430%!

🤦♂️ Причины такого роста всем известны, и они скорее лежат в геополитической плоскости, нежели экономической, но европейским потребителям газа от этого не легче. По данным голландского портала Energievergelijk.nl, счета за газ в ЕС выросли в среднем на 83% (г/г). Причинами такого роста называются ограничение поставок природного газа из РФ в ЕС и вызванная этим неопределённость в отношении энергетической безопасности.

↗️ По данным портала, самая высокая плата за газ в ЕС действует в Швеции и Нидерландах. При этом в Нидерландах цены на топливо в июне оказались в два раза выше, чем в среднем по региону.

↘️ А вот меньше всего в ЕС за газ платят жители Венгрии - вот что значит оплата поставок топлива из РФ в рублях, выгода налицо! Также низкие цены на газ действуют для населения Сербии и Хорватии.

© Инвестируй или проиграешь

🤦♂️ Причины такого роста всем известны, и они скорее лежат в геополитической плоскости, нежели экономической, но европейским потребителям газа от этого не легче. По данным голландского портала Energievergelijk.nl, счета за газ в ЕС выросли в среднем на 83% (г/г). Причинами такого роста называются ограничение поставок природного газа из РФ в ЕС и вызванная этим неопределённость в отношении энергетической безопасности.

↗️ По данным портала, самая высокая плата за газ в ЕС действует в Швеции и Нидерландах. При этом в Нидерландах цены на топливо в июне оказались в два раза выше, чем в среднем по региону.

↘️ А вот меньше всего в ЕС за газ платят жители Венгрии - вот что значит оплата поставок топлива из РФ в рублях, выгода налицо! Также низкие цены на газ действуют для населения Сербии и Хорватии.

© Инвестируй или проиграешь

🇷🇺🇨🇳 Товарооборот между Россией и Китаем за январь–июль вырос на 29%.

📃 Согласно свежей статистике Главного таможенного управление КНР, торговый оборот с Россией вырос на 29% (г/г) до $97,7 млрд.

При этом российский экспорт в Поднебесную, львиная доля которого приходится на углеводороды, вырос почти наполовину - до $61,4 млрд. Показатель вырос как благодаря увеличению объёма поставок, так и за счёт роста цен.

А вот укрепление рубля привело к более скромному росту импорта из КНР – этот показатель увеличился всего лишь на 5,2% (г/г) до $20,2 млрд.

🤝 В начале 2022 года президенты России и Китая анонсировали планы по увеличению товарооборота до $200 млрд к 2024 году. И, надо сказать, такие планы выглядят более чем реально, учитывая текущую динамику, а также вероятность более тесного сотрудничества наших двух стран, в том числе из-за разгорающегося конфликта между Пекином и Вашингтоном.

🇺🇸 Недавний нашумевший визит спикера Палаты представителей Конгресса США Нэнси Пелоси на Тайвань, к которому было приковано очень пристальное внимание со стороны мировых СМИ, вызвал самый настоящий гнев в политических кругах Поднебесной. И нынешние учения китайских войск, которые проводится у самых границ Тайваня - яркое доказательство высокой напряжённости вокруг этой истории, а возможно только начало активной фазы спец.операции. Время покажет.

В любом случае сейчас может сработать стратегия: «враг моего врага — мой друг». При этом Пекин явно захочет нарастить импорт, чтобы улучшить торговый баланс с Россией.

Здесь надо сказать, что из Китая в Россию поступает большая часть чипов. Кроме того, в структуре российского импорта выделяются машины и оборудование (55,1% от общего импорта), химическая продукция (11,1%), текстильные материалы и изделия (7,3%).

⚖️ В любом случае России и Китаю есть, что предложить друг другу.Единственный момент, который нужно понимать - это то, что российский рынок для такого крупного мирового экспортёра, как Китай, является очень узким, особенно если убрать из товарооборота ведущие страны Запада. А потому ставки для китайцев в этой геополитической игре представляются куда выше. Хотя, с другой стороны, без импорта из Поднебесной этим странам тоже придётся не сладко, а инфляционная спираль на фоне нарушившихся логистических цепочек вновь начнёт неминуемо раскручиваться, что вряд ли на руку Западу.

👉 В общем, ситуация запутывается всё сильнее, и за ней тоже нужно поглядывать, хотя бы одним глазком. На этом фоне интересными для покупок выглядят бумаги FESCO (#FESH) – транспортная компания, которая исторически сфокусирована на логистике Россия–Китай, и которой по силам наращивать объёмы перевозок в ближайшие годы. Кстати, в инвестиционную историю FESCO мы примерно месяц тому назад более глубоко погружались с участниками нашего премиум-канала - можете заглянуть по ссылке и почитать.

© Инвестируй или проиграешь

📃 Согласно свежей статистике Главного таможенного управление КНР, торговый оборот с Россией вырос на 29% (г/г) до $97,7 млрд.

При этом российский экспорт в Поднебесную, львиная доля которого приходится на углеводороды, вырос почти наполовину - до $61,4 млрд. Показатель вырос как благодаря увеличению объёма поставок, так и за счёт роста цен.

А вот укрепление рубля привело к более скромному росту импорта из КНР – этот показатель увеличился всего лишь на 5,2% (г/г) до $20,2 млрд.

🤝 В начале 2022 года президенты России и Китая анонсировали планы по увеличению товарооборота до $200 млрд к 2024 году. И, надо сказать, такие планы выглядят более чем реально, учитывая текущую динамику, а также вероятность более тесного сотрудничества наших двух стран, в том числе из-за разгорающегося конфликта между Пекином и Вашингтоном.

🇺🇸 Недавний нашумевший визит спикера Палаты представителей Конгресса США Нэнси Пелоси на Тайвань, к которому было приковано очень пристальное внимание со стороны мировых СМИ, вызвал самый настоящий гнев в политических кругах Поднебесной. И нынешние учения китайских войск, которые проводится у самых границ Тайваня - яркое доказательство высокой напряжённости вокруг этой истории, а возможно только начало активной фазы спец.операции. Время покажет.

В любом случае сейчас может сработать стратегия: «враг моего врага — мой друг». При этом Пекин явно захочет нарастить импорт, чтобы улучшить торговый баланс с Россией.

Здесь надо сказать, что из Китая в Россию поступает большая часть чипов. Кроме того, в структуре российского импорта выделяются машины и оборудование (55,1% от общего импорта), химическая продукция (11,1%), текстильные материалы и изделия (7,3%).

⚖️ В любом случае России и Китаю есть, что предложить друг другу.Единственный момент, который нужно понимать - это то, что российский рынок для такого крупного мирового экспортёра, как Китай, является очень узким, особенно если убрать из товарооборота ведущие страны Запада. А потому ставки для китайцев в этой геополитической игре представляются куда выше. Хотя, с другой стороны, без импорта из Поднебесной этим странам тоже придётся не сладко, а инфляционная спираль на фоне нарушившихся логистических цепочек вновь начнёт неминуемо раскручиваться, что вряд ли на руку Западу.

👉 В общем, ситуация запутывается всё сильнее, и за ней тоже нужно поглядывать, хотя бы одним глазком. На этом фоне интересными для покупок выглядят бумаги FESCO (#FESH) – транспортная компания, которая исторически сфокусирована на логистике Россия–Китай, и которой по силам наращивать объёмы перевозок в ближайшие годы. Кстати, в инвестиционную историю FESCO мы примерно месяц тому назад более глубоко погружались с участниками нашего премиум-канала - можете заглянуть по ссылке и почитать.

© Инвестируй или проиграешь

{kind=link}

Почему рублю никак не удаётся ослабнуть по отношению к доллару?

🏛Центробанк России опубликовал свежую статистику по платёжному балансу: профицит счета текущих операций (СТО) обновил исторический максимум, и по итогам января-июля достиг отметки $166,6 млрд.

📈 За последние 12 месяцев показатель составил $238,4 млрд. И это притом, что последний прогноз ЦБ по-прежнему предполагает рост СТО в этом году до $243 млрд. Из чего можно сделать вполне логичный вывод, что текущая динамика развивается в рамках ожиданий монетарных властей.

🧐 Если посмотреть на этот вопрос шире, то вы найдёте ответ на вопрос, почему российскому рублю никак не удаётся девальвироваться - гигантский профицит СТО не позволяет это сделать! А потому курс USD/RUB уже несколько недель кряду консолидируется в области психологической отметки 60 руб.

❗️А вот уже в следующем году, опять же по мнению ЦБ, профицит СТО сократится практически в два раза, что будет вызвано снижением экспортных доходов и увеличением импорта, на фоне настройки новых логистических цепочек. И столь резкое падение счета текущих операций с большой долей вероятности приведёт к девальвации рубля в 2023 году.

Поэтому краткосрочно рубль может ещё некоторое время торговаться вблизи текущих уровнях к доллару и евро, но долгосрочные перспективы для национальной валюты негативные (соответственно, для российских экспортёров позитивные).

🇨🇳🇭🇰 Но не стоит увлекаться валютной парой USD/RUB и EUR/RUB, поскольку американский доллар и евро становятся токсичными валютами в России! И ЦБ об этих рисках предупреждает российских инвесторов чуть ли не ежедневно! А потому в качестве альтернативы разумно использовать китайский юань и гонконгский доллар. Причем последний демонстрирует даже большую стабильность и тесно коррелирует с американским долларом. Но тут уж кому что больше нравится.

Риски военной операции на Тайване никуда не исчезли, и для китайского юаня это также негатив в краткосрочной перспективе, однако у китайского ЦБ достаточно рычагов для сдерживания девальвации юаня, и в среднесрочной перспективе курс стабилизируется. Тем более, как показывает наша практика этого года (после начала СВО на Украине), как бы китайцам потом ещё не пришлось придумывать как ослабить свою валюту, в случае наложения санкций со стороны западных стран.

👉 РЕЗЮМЕ. Гонконгский доллар (#HKDRUB) более стабилен, чем юань, но имеет более низкую ликвидность на Мосбирже. Китайский юань (#CNYRUB) в свою очередь интересен для покупок вблизи минимумов года, которые расположены ниже отметки 8 руб.

© Инвестируй или проиграешь

🏛Центробанк России опубликовал свежую статистику по платёжному балансу: профицит счета текущих операций (СТО) обновил исторический максимум, и по итогам января-июля достиг отметки $166,6 млрд.

📈 За последние 12 месяцев показатель составил $238,4 млрд. И это притом, что последний прогноз ЦБ по-прежнему предполагает рост СТО в этом году до $243 млрд. Из чего можно сделать вполне логичный вывод, что текущая динамика развивается в рамках ожиданий монетарных властей.

🧐 Если посмотреть на этот вопрос шире, то вы найдёте ответ на вопрос, почему российскому рублю никак не удаётся девальвироваться - гигантский профицит СТО не позволяет это сделать! А потому курс USD/RUB уже несколько недель кряду консолидируется в области психологической отметки 60 руб.

❗️А вот уже в следующем году, опять же по мнению ЦБ, профицит СТО сократится практически в два раза, что будет вызвано снижением экспортных доходов и увеличением импорта, на фоне настройки новых логистических цепочек. И столь резкое падение счета текущих операций с большой долей вероятности приведёт к девальвации рубля в 2023 году.

Поэтому краткосрочно рубль может ещё некоторое время торговаться вблизи текущих уровнях к доллару и евро, но долгосрочные перспективы для национальной валюты негативные (соответственно, для российских экспортёров позитивные).

🇨🇳🇭🇰 Но не стоит увлекаться валютной парой USD/RUB и EUR/RUB, поскольку американский доллар и евро становятся токсичными валютами в России! И ЦБ об этих рисках предупреждает российских инвесторов чуть ли не ежедневно! А потому в качестве альтернативы разумно использовать китайский юань и гонконгский доллар. Причем последний демонстрирует даже большую стабильность и тесно коррелирует с американским долларом. Но тут уж кому что больше нравится.

Риски военной операции на Тайване никуда не исчезли, и для китайского юаня это также негатив в краткосрочной перспективе, однако у китайского ЦБ достаточно рычагов для сдерживания девальвации юаня, и в среднесрочной перспективе курс стабилизируется. Тем более, как показывает наша практика этого года (после начала СВО на Украине), как бы китайцам потом ещё не пришлось придумывать как ослабить свою валюту, в случае наложения санкций со стороны западных стран.

👉 РЕЗЮМЕ. Гонконгский доллар (#HKDRUB) более стабилен, чем юань, но имеет более низкую ликвидность на Мосбирже. Китайский юань (#CNYRUB) в свою очередь интересен для покупок вблизи минимумов года, которые расположены ниже отметки 8 руб.

© Инвестируй или проиграешь

{kind=link}

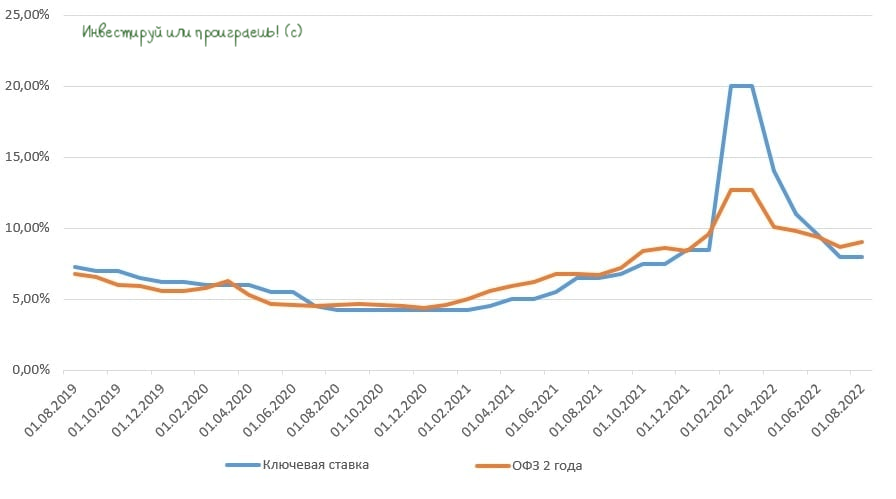

Цикл снижения ставок ЦБ подходит к завершению.

Доходность 2-летних ОФЗ, которая исторически тесно коррелирует с ключевой ставкой Центробанка, сейчас составляет 9%, что на 1 п.п. выше ключевой ставки.

Здесь нужно отметить, что долговой рынок всегда демонстрировал опережающие сигналы по монетарной политике ЦБ. Весной, когда ключевая ставка составляла 20%, рынок ОФЗ указывает на грядущее смягчение кредитно-денежной политики. Сейчас долговой рынок намекает, что период снижения ключевой ставки близится к завершению.

📣 В подтверждение этой гипотезы Минфин вчера поведал об увеличении бюджетных расходов на 2023-2025 гг. в объёме 5 трлн руб., что составляет 3,6% ВВП за последние 12 месяцев.

При формировании параметров бюджета на следующую трёхлетку предполагается использовать средства Фонда национального благосостояния (ФНБ), мобилизацию доходной и расходной части бюджета.

🤵♂️«Перед страной стоят новые задачи, и нам надо ориентировать бюджетную политику на выполнение этих приоритетов. С одной стороны, нужно не нарушить макроэкономическую устойчивость, основанную на финансовой стабильности. С другой стороны, выполнить все взятые обязательства и обеспечить выполнение намеченных целей в экономике и в социальной сфере», – поведал Министр финансов Антон Силуанов.

👩🔧Такие инициативы однозначно не порадуют главу ЦБ Эльвиру Набиуллину, которая всегда ревностно воспринимает любые новости о дополнительных ассигнованиях, что по мнению руководителя Центробанка приводит к росту инфляции.

Новые параметры бюджета планируется опубликовать в сентябре. 16 сентября 2022 года ЦБ проведёт очередное заседание, где может в последний раз в этом году снизить ключевую ставку до 7,50-7,75%.

💻 Завершение цикла снижения ключевой ставки может привести к коррекции в бумагах IT-компаний, которые неплохо подросли в последние два месяца. Айтишники традиционно чувствительно реагируют на завершение цикла смягчения монетарной политики.

👉 На этом фоне сейчас нужно быть осторожными с покупками Яндекса (#YNDX), OZON (#OZON) и HeadHunter (#HHRU). Даже если закрыть глаза на зарубежную юрисдикцию у этих трёх эмитентов, после коррекции уровни могут быть более привлекательными для покупок, нежели чем сейчас.

© Инвестируй или проиграешь

Доходность 2-летних ОФЗ, которая исторически тесно коррелирует с ключевой ставкой Центробанка, сейчас составляет 9%, что на 1 п.п. выше ключевой ставки.

Здесь нужно отметить, что долговой рынок всегда демонстрировал опережающие сигналы по монетарной политике ЦБ. Весной, когда ключевая ставка составляла 20%, рынок ОФЗ указывает на грядущее смягчение кредитно-денежной политики. Сейчас долговой рынок намекает, что период снижения ключевой ставки близится к завершению.

📣 В подтверждение этой гипотезы Минфин вчера поведал об увеличении бюджетных расходов на 2023-2025 гг. в объёме 5 трлн руб., что составляет 3,6% ВВП за последние 12 месяцев.

При формировании параметров бюджета на следующую трёхлетку предполагается использовать средства Фонда национального благосостояния (ФНБ), мобилизацию доходной и расходной части бюджета.

🤵♂️«Перед страной стоят новые задачи, и нам надо ориентировать бюджетную политику на выполнение этих приоритетов. С одной стороны, нужно не нарушить макроэкономическую устойчивость, основанную на финансовой стабильности. С другой стороны, выполнить все взятые обязательства и обеспечить выполнение намеченных целей в экономике и в социальной сфере», – поведал Министр финансов Антон Силуанов.

👩🔧Такие инициативы однозначно не порадуют главу ЦБ Эльвиру Набиуллину, которая всегда ревностно воспринимает любые новости о дополнительных ассигнованиях, что по мнению руководителя Центробанка приводит к росту инфляции.

Новые параметры бюджета планируется опубликовать в сентябре. 16 сентября 2022 года ЦБ проведёт очередное заседание, где может в последний раз в этом году снизить ключевую ставку до 7,50-7,75%.

💻 Завершение цикла снижения ключевой ставки может привести к коррекции в бумагах IT-компаний, которые неплохо подросли в последние два месяца. Айтишники традиционно чувствительно реагируют на завершение цикла смягчения монетарной политики.

👉 На этом фоне сейчас нужно быть осторожными с покупками Яндекса (#YNDX), OZON (#OZON) и HeadHunter (#HHRU). Даже если закрыть глаза на зарубежную юрисдикцию у этих трёх эмитентов, после коррекции уровни могут быть более привлекательными для покупок, нежели чем сейчас.

© Инвестируй или проиграешь

{kind=link}

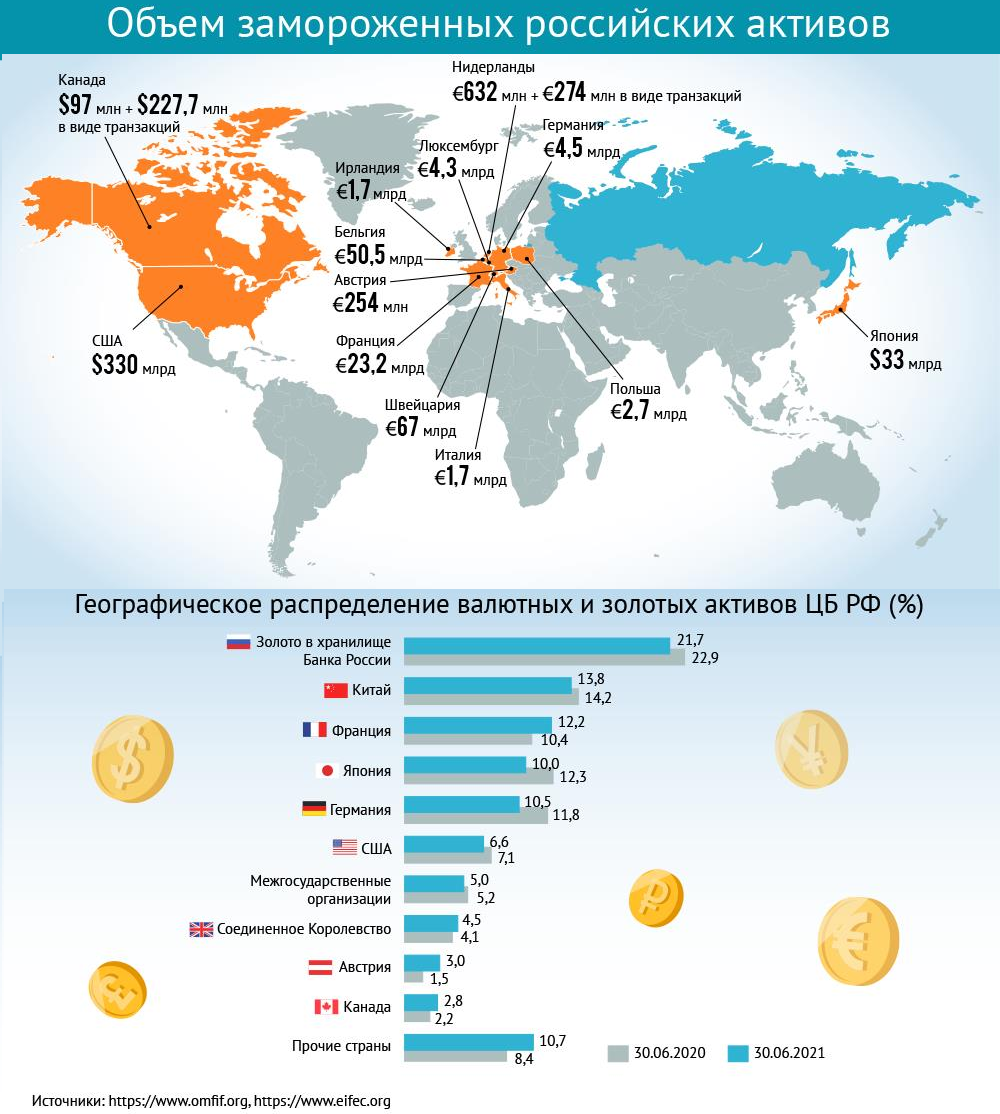

🙅♂️ Если верить цифрам министра финансов РФ Антона Силуанова, то на текущий момент страны Запада уже заморозили примерно половину золотовалютных резервов России:

«У нас общий объём резервов около $640 млрд, около $300 млрд резервов теперь находится в состоянии, в котором мы не можем их использовать», — пояснил он.

⛔️ Большую часть ($300 млрд), которую составляют активы ЦБ РФ, заморозили в США. Также Вашингтон заблокировал около $30 млрд активов россиян, находящихся под санкциями.

⛔️ Объём замороженных Бельгией российских активов за полгода превысил $50 млрд евро - замороженными оказались денежные средства на счетах, а также ценные бумаги более тысячи россиян и 110 компаний.

⛔️ Франция заморозила российские активы на сумму 1,2 млрд евро, не считая активов Банка России.

🇪🇺 При этом в ЕС заявляют, что намерены и дальше расширять практику заморозки российских активов, а Европейская комиссия ищет возможности для их последующей конфискации.

🇷🇺 В Совете безопасности РФ считают, что заморозка активов приведет к саморазрушению Бреттон-Вудской системы (международная система организации денежных отношений и торговых расчётов, которая в 1944 году сменила финансовую систему, основанную на «золотом стандарте»). Хотя, на мой взгляд, она уже полностью разрушена, в нашей новой реальности...

© Инвестируй или проиграешь

«У нас общий объём резервов около $640 млрд, около $300 млрд резервов теперь находится в состоянии, в котором мы не можем их использовать», — пояснил он.

⛔️ Большую часть ($300 млрд), которую составляют активы ЦБ РФ, заморозили в США. Также Вашингтон заблокировал около $30 млрд активов россиян, находящихся под санкциями.

⛔️ Объём замороженных Бельгией российских активов за полгода превысил $50 млрд евро - замороженными оказались денежные средства на счетах, а также ценные бумаги более тысячи россиян и 110 компаний.

⛔️ Франция заморозила российские активы на сумму 1,2 млрд евро, не считая активов Банка России.

🇪🇺 При этом в ЕС заявляют, что намерены и дальше расширять практику заморозки российских активов, а Европейская комиссия ищет возможности для их последующей конфискации.

🇷🇺 В Совете безопасности РФ считают, что заморозка активов приведет к саморазрушению Бреттон-Вудской системы (международная система организации денежных отношений и торговых расчётов, которая в 1944 году сменила финансовую систему, основанную на «золотом стандарте»). Хотя, на мой взгляд, она уже полностью разрушена, в нашей новой реальности...

© Инвестируй или проиграешь

{kind=link}

🛢ОПЕК опубликовал свежий ежемесячный релиз по нефтяному рынку, основные тезисы которого я предлагаю вашему вниманию:

🔸Сделка ОПЕК+ по-прежнему не выполняется. Страны-участники данного соглашения отстают от плана на 1,27 млн б/с. Проблемы с добычей испытывают Россия, Алжир и Ангола.

🔸Высокие цены на природный газ в Европе привели к увеличению потребления нефти в качестве сырья для производства электроэнергии.

🔸В июле наблюдался сильный рост танкерных ставок (20-30% к июню), что подтверждает наличие высокого спроса на нефть и нефтепродукты.

🔸Запасы сырой нефти в странах ОЭСР на 125 млн баррелей ниже среднего 5-летнего значения, что благоприятно для роста нефтяных цен.

🔸Последние 8 кварталов мировой нефтяной рынок дефицитный, однако в апреле-июне дисбаланс сократился до минимума. Нефтяной картель ожидает, что в июле-сентябре рынок будет сбалансированным.

🔸В следующем году ОПЕК ожидает превышения предложения над спросом, за счёт роста добычи в США, Бразилии и Канаде.

🔼 В краткосрочной перспективе цены на нефть будут высокими и могут немого вырасти, поскольку скоро в Соединенных Штатах начнется традиционный сезон ураганов, что приведёт к остановке добывающих активов в Мексиканском заливе.

🔽 А вот долгосрочные перспективы пока не радуют. ОПЕК ждёт избытка нефти в следующем году, из-за чего рынок из дефицитного состояния перейдёт в профицитное, а в прошлом это всегда приводило к снижению котировок чёрного золота.

📊 Дисконт Urals к Brent стабильно держится на уровне 33%. В рублях российская #нефть сейчас стоит на четверть дешевле, чем годом ранее.

🤦 За последние 10 лет средняя стоимости нефти Brent составила $75 за бочку. Рост добычи и увеличение профицита предложения может привести к падению цен на этот уровень в следующем году.

👉 При сохранении дисконта Urals скоро будет продаваться за $50, что не сулит отечественным нефтяникам ничего хорошего.

© Инвестируй или проиграешь

🔸Сделка ОПЕК+ по-прежнему не выполняется. Страны-участники данного соглашения отстают от плана на 1,27 млн б/с. Проблемы с добычей испытывают Россия, Алжир и Ангола.

🔸Высокие цены на природный газ в Европе привели к увеличению потребления нефти в качестве сырья для производства электроэнергии.

🔸В июле наблюдался сильный рост танкерных ставок (20-30% к июню), что подтверждает наличие высокого спроса на нефть и нефтепродукты.

🔸Запасы сырой нефти в странах ОЭСР на 125 млн баррелей ниже среднего 5-летнего значения, что благоприятно для роста нефтяных цен.

🔸Последние 8 кварталов мировой нефтяной рынок дефицитный, однако в апреле-июне дисбаланс сократился до минимума. Нефтяной картель ожидает, что в июле-сентябре рынок будет сбалансированным.

🔸В следующем году ОПЕК ожидает превышения предложения над спросом, за счёт роста добычи в США, Бразилии и Канаде.

🔼 В краткосрочной перспективе цены на нефть будут высокими и могут немого вырасти, поскольку скоро в Соединенных Штатах начнется традиционный сезон ураганов, что приведёт к остановке добывающих активов в Мексиканском заливе.

🔽 А вот долгосрочные перспективы пока не радуют. ОПЕК ждёт избытка нефти в следующем году, из-за чего рынок из дефицитного состояния перейдёт в профицитное, а в прошлом это всегда приводило к снижению котировок чёрного золота.

📊 Дисконт Urals к Brent стабильно держится на уровне 33%. В рублях российская #нефть сейчас стоит на четверть дешевле, чем годом ранее.

🤦 За последние 10 лет средняя стоимости нефти Brent составила $75 за бочку. Рост добычи и увеличение профицита предложения может привести к падению цен на этот уровень в следующем году.

👉 При сохранении дисконта Urals скоро будет продаваться за $50, что не сулит отечественным нефтяникам ничего хорошего.

© Инвестируй или проиграешь

{kind=link}

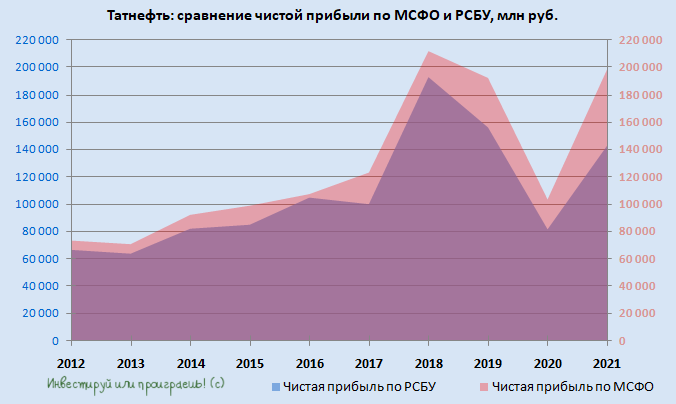

💰 Совет директоров Татнефти сегодня должен обсудить вопрос о промежуточных дивидендах за 6m2022.

📈 И, судя по динамике котировок акций компании на прошлой неделе (как обыкновенных, так и привилегированных), участники рынка закладывают позитивный сценарий по дивидендам от Татнефти.

🧮 Напомню, мы не так давно анализировали опубликованную бухгалтерскую отчётность по РСБУ за 6m2022 в премиум-канале (финансовая отчётность по МСФО будет опубликована в конце августа), и даже прикидывали тогда возможный размер выплат (если он всё-таки состоится): тогда у нас получилось 32,7 руб. на оба типа акций, что сулит ДД=7,7% по обычкам (#TATN) и ДД=8,1% по префам (#TATNP).

При этом сохраняются все шансы увидеть ещё более позитивные дивидендные расклады. Учитывая, что в финансовой отчётности по МСФО чистая прибыль на протяжении последнего десятилетия точно неизменно оказывалась выше той, что приводилась в бухгалтерской отчётности по РСБУ (ещё раз напомню, что ориентир при расчёте дивидендов падает на большую из этих двух величин), см.картинку ниже.

👉 Татнефть (также как НОВАТЭК и Роснефть) является весьма перспективным кандидатом на попадание в долгосрочные инвестиционные портфели, и помимо крепкой фундаментальной составляющей стоит отметить ещё и хорошие шансы на рост финансовых показателей, в случае реализации сценария с постепенным ослаблением рубля по отношению к доллару.

Будем следить за этой историей, и с нетерпением ждём августовского полугодового отчёта по МСФО, ну и конечно же дивидендных рекомендаций, которые должны быть озвучены уже на этой неделе (возможно даже сегодня).

© Инвестируй или проиграешь

📈 И, судя по динамике котировок акций компании на прошлой неделе (как обыкновенных, так и привилегированных), участники рынка закладывают позитивный сценарий по дивидендам от Татнефти.

🧮 Напомню, мы не так давно анализировали опубликованную бухгалтерскую отчётность по РСБУ за 6m2022 в премиум-канале (финансовая отчётность по МСФО будет опубликована в конце августа), и даже прикидывали тогда возможный размер выплат (если он всё-таки состоится): тогда у нас получилось 32,7 руб. на оба типа акций, что сулит ДД=7,7% по обычкам (#TATN) и ДД=8,1% по префам (#TATNP).

При этом сохраняются все шансы увидеть ещё более позитивные дивидендные расклады. Учитывая, что в финансовой отчётности по МСФО чистая прибыль на протяжении последнего десятилетия точно неизменно оказывалась выше той, что приводилась в бухгалтерской отчётности по РСБУ (ещё раз напомню, что ориентир при расчёте дивидендов падает на большую из этих двух величин), см.картинку ниже.

👉 Татнефть (также как НОВАТЭК и Роснефть) является весьма перспективным кандидатом на попадание в долгосрочные инвестиционные портфели, и помимо крепкой фундаментальной составляющей стоит отметить ещё и хорошие шансы на рост финансовых показателей, в случае реализации сценария с постепенным ослаблением рубля по отношению к доллару.

Будем следить за этой историей, и с нетерпением ждём августовского полугодового отчёта по МСФО, ну и конечно же дивидендных рекомендаций, которые должны быть озвучены уже на этой неделе (возможно даже сегодня).

© Инвестируй или проиграешь

{kind=link}

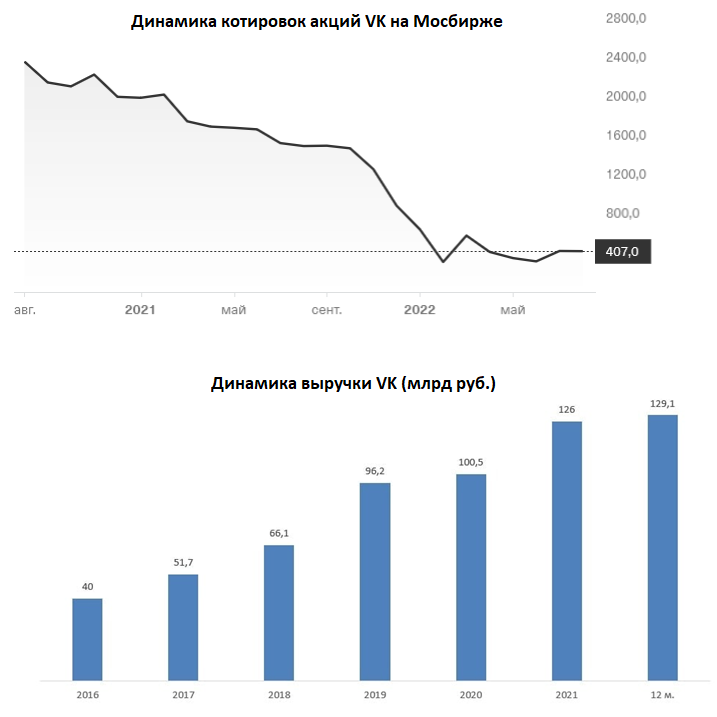

💻«VK» в конце прошлой недели представила свои финансовые результаты по МСФО за 2 кв. 2022 года.

📈 Выручка компании увеличилась на 10,6% (г/г) до 32,8 млрд руб. Говорю честно, как думаю: столь мизерный темп роста для IT-компании просто не позволителен! Однако я не удивлён такой слабой динамике, поскольку компания показывает такие результаты уже не первый, и даже не второй раз.

Правда, благодаря уходу с российского рынка иностранных конкурентов и менее сильному, чем изначально ожидалось, падению ВВП, компания смогла на 28% (г/г) увеличить выручку в сегменте онлайн-рекламы. На минуточку, на этот сегмент приходится более 40% от всех доходов VK.

📉 А вот откровенно разочаровал игровой бизнес, на который менеджмент делал большую ставку в 2020 году, и даже планировал провести IPO MY GAMES, однако последние четыре квартала динамика бизнеса стагнирует. Менеджмент VK рапортует о двузначном росте аудитории игрового бизнеса, однако это не способствует росту денежного потока - платящих пользователей мало. Как результат - падение выручки игрового бизнеса на 1,5% (г/г).

📊 Из айтишников на данный момент отчитался Яндекс (#YNDX), выручка которого выросла по итогам 2 кв. 2022 года на 45% (г/г) до 117,7 млрд руб.

В понедельник свои результаты опубликует Positive Technologies (#POSI), темп роста выручки которого может оказаться на уровне Яндекса, учитывая уход иностранных вендоров с отечественного рынка кибербеза. Кстати, мы планируем поучаствовать в конференц-колле, приуроченном к публикации полугодовых финансовых результатов, и на страницах нашего премиум-канала обязательно поделимся основными тезисами с вами!

📉 Но вернёмся всё же к финансовой отчётности VK. Показатель EBITDA с апреля по июнь сократился на 36,9% (г/г) до 4,2 млрд руб., на фоне сильного роста операционных издержек.

💼 Чистый долг по итогам квартала сокращался не столь выдающимися темпами - на 14% до 46,7 млрд руб. А потому показатель NetDebt/EBITDA на конец отчётного периода составил 1,6х, при этом у того же Яндекса отсутствует долговая нагрузка, а у Positive Technologies это соотношение находится на символическом уровне менее 0,1х. Получается, что по данному критерию VK также уступает своим главным конкурентам в отрасли.

👉 Резюмирую я инвестиционную историю под названием VK (#VKCO) как всегда смело и жёстко: в моих глазах это по-прежнему «гадкий утёнок» отечественного IT-сектора. У компании упорно не получается выйти на солидные темпы роста выручки, а именно эта метрика является ключевой для айтишников. По-прежнему не планирую покупать бумаги VK в свой портфель, невзирая на серьёзное и многократное падение котировок акций компании с момента IPO (тогда ещё под лозунгом MAIL RU).

© Инвестируй или проиграешь

📈 Выручка компании увеличилась на 10,6% (г/г) до 32,8 млрд руб. Говорю честно, как думаю: столь мизерный темп роста для IT-компании просто не позволителен! Однако я не удивлён такой слабой динамике, поскольку компания показывает такие результаты уже не первый, и даже не второй раз.

Правда, благодаря уходу с российского рынка иностранных конкурентов и менее сильному, чем изначально ожидалось, падению ВВП, компания смогла на 28% (г/г) увеличить выручку в сегменте онлайн-рекламы. На минуточку, на этот сегмент приходится более 40% от всех доходов VK.

📉 А вот откровенно разочаровал игровой бизнес, на который менеджмент делал большую ставку в 2020 году, и даже планировал провести IPO MY GAMES, однако последние четыре квартала динамика бизнеса стагнирует. Менеджмент VK рапортует о двузначном росте аудитории игрового бизнеса, однако это не способствует росту денежного потока - платящих пользователей мало. Как результат - падение выручки игрового бизнеса на 1,5% (г/г).

📊 Из айтишников на данный момент отчитался Яндекс (#YNDX), выручка которого выросла по итогам 2 кв. 2022 года на 45% (г/г) до 117,7 млрд руб.

В понедельник свои результаты опубликует Positive Technologies (#POSI), темп роста выручки которого может оказаться на уровне Яндекса, учитывая уход иностранных вендоров с отечественного рынка кибербеза. Кстати, мы планируем поучаствовать в конференц-колле, приуроченном к публикации полугодовых финансовых результатов, и на страницах нашего премиум-канала обязательно поделимся основными тезисами с вами!

📉 Но вернёмся всё же к финансовой отчётности VK. Показатель EBITDA с апреля по июнь сократился на 36,9% (г/г) до 4,2 млрд руб., на фоне сильного роста операционных издержек.

💼 Чистый долг по итогам квартала сокращался не столь выдающимися темпами - на 14% до 46,7 млрд руб. А потому показатель NetDebt/EBITDA на конец отчётного периода составил 1,6х, при этом у того же Яндекса отсутствует долговая нагрузка, а у Positive Technologies это соотношение находится на символическом уровне менее 0,1х. Получается, что по данному критерию VK также уступает своим главным конкурентам в отрасли.

👉 Резюмирую я инвестиционную историю под названием VK (#VKCO) как всегда смело и жёстко: в моих глазах это по-прежнему «гадкий утёнок» отечественного IT-сектора. У компании упорно не получается выйти на солидные темпы роста выручки, а именно эта метрика является ключевой для айтишников. По-прежнему не планирую покупать бумаги VK в свой портфель, невзирая на серьёзное и многократное падение котировок акций компании с момента IPO (тогда ещё под лозунгом MAIL RU).

© Инвестируй или проиграешь

{kind=link}

⚒РУСАЛ в конце минувшей недели опубликовал свои финансовые результаты за 6 мес. 2022 года.

📈 Выручка компании увеличилась на 31,3% (г/г) до $7,1 млрд, благодаря росту цен на алюминий, в то время как в физическом выражении объём продаж даже сократился на 12% (г/г).

📈 Показатель EBITDA прибавил ещё более внушительно - на 37,4% (г/г) до $1,8 млрд. При этом рост показателя мог быть ещё больше, однако проблемы с поставками сырья привели к увеличению издержек.

❗️Здесь я сделаю важное замечание. Сейчас цены на алюминий находятся на уровне лета прошлого года, и на фоне роста затрат на сырьё, а также укрепления рубля, показатель EBITDA в 3 кв. 2022 года может сократится. Это нужно иметь ввиду, и быть готовым к такому развитию событий.

💼 Долговая нагрузка по соотношению NetDebt/EBITDA незначительно увеличилась - до 1,73х, однако по-прежнему находится на достаточно комфортном уровне. Если несколько лет назад РУСАЛ был перегружен долгами, то в нынешний кризис компания вошла с крепким балансом, что не может не радовать.

Санкционное давление Запада заставило менеджмент пересмотреть инвестиционную программу и сократить CAPEX на 16% до $0,46 млрд. Капитальные затраты компании в отчётном периоде были преимущественно направлены на поддержание действующих производственных мощностей.

👉 В целом представленный финансовый отчёт за 1 полугодие 2022 года можно назвать позитивным, но это уже по факту является "зеркалом заднего вида". Сейчас же мы видим снижение цен на алюминий и крепкий рубль, и с учётом данных факторов отчётность за второе полугодие с большой долей вероятности окажется куда слабее. Возможно, именно поэтому котировки акций Русала никак не могут нащупать хоть какую-то локальную поддержку, продолжая планомерно снижаться с февраля этого года.

Очень маловероятно, что Совет директоров по итогам этого года решится на дивидендные выплаты. Как вы помните, их и раньше не платили, а сейчас уж тем более есть повод для того, чтобы и не начинать эту практику.

Единственный возможный драйвер для роста капитализации – это объединение с ГМК Норникель (#GMKN). Данный вопрос рассматривается руководством обеих компаний, но кроме самых различных сплетен и слухов никакой конкретики на текущий момент нет, и совершенно неизвестно, чем закончится вся эта история.

Я пока не планирую покупать бумаги РУСАЛа (#RUAL) в свой портфель, но буду и дальше внимательно следить за развитием событий.

© Инвестируй или проиграешь

📈 Выручка компании увеличилась на 31,3% (г/г) до $7,1 млрд, благодаря росту цен на алюминий, в то время как в физическом выражении объём продаж даже сократился на 12% (г/г).

📈 Показатель EBITDA прибавил ещё более внушительно - на 37,4% (г/г) до $1,8 млрд. При этом рост показателя мог быть ещё больше, однако проблемы с поставками сырья привели к увеличению издержек.

❗️Здесь я сделаю важное замечание. Сейчас цены на алюминий находятся на уровне лета прошлого года, и на фоне роста затрат на сырьё, а также укрепления рубля, показатель EBITDA в 3 кв. 2022 года может сократится. Это нужно иметь ввиду, и быть готовым к такому развитию событий.

💼 Долговая нагрузка по соотношению NetDebt/EBITDA незначительно увеличилась - до 1,73х, однако по-прежнему находится на достаточно комфортном уровне. Если несколько лет назад РУСАЛ был перегружен долгами, то в нынешний кризис компания вошла с крепким балансом, что не может не радовать.

Санкционное давление Запада заставило менеджмент пересмотреть инвестиционную программу и сократить CAPEX на 16% до $0,46 млрд. Капитальные затраты компании в отчётном периоде были преимущественно направлены на поддержание действующих производственных мощностей.

👉 В целом представленный финансовый отчёт за 1 полугодие 2022 года можно назвать позитивным, но это уже по факту является "зеркалом заднего вида". Сейчас же мы видим снижение цен на алюминий и крепкий рубль, и с учётом данных факторов отчётность за второе полугодие с большой долей вероятности окажется куда слабее. Возможно, именно поэтому котировки акций Русала никак не могут нащупать хоть какую-то локальную поддержку, продолжая планомерно снижаться с февраля этого года.

Очень маловероятно, что Совет директоров по итогам этого года решится на дивидендные выплаты. Как вы помните, их и раньше не платили, а сейчас уж тем более есть повод для того, чтобы и не начинать эту практику.

Единственный возможный драйвер для роста капитализации – это объединение с ГМК Норникель (#GMKN). Данный вопрос рассматривается руководством обеих компаний, но кроме самых различных сплетен и слухов никакой конкретики на текущий момент нет, и совершенно неизвестно, чем закончится вся эта история.

Я пока не планирую покупать бумаги РУСАЛа (#RUAL) в свой портфель, но буду и дальше внимательно следить за развитием событий.

© Инвестируй или проиграешь

{kind=link}

🏛 Центробанк России опубликовал обзор по направлениям кредитно-денежной политики на 2023-2025 гг.

✔️Основная задача на ближайшие годы – создать условия для успешной трансформации отечественной экономики.

✔️Цель кредитно-денежной политики остаётся неизменной – постоянно поддерживать годовую инфляцию вблизи 4%.

🤔 Сможет ли ЦБ достичь цели? На мой взгляд, маловероятно. Темп роста мировой экономики замедляется каждый месяц: США уже в технической рецессии (снижение ВВП два квартала подряд), Великобритания в шаге от рецессии, ЦБ Китая на днях снизил ставку по однодневным кредитам из-за спада в промышленности и недвижимости.

И дальше ситуация будет только ухудшаться, поскольку мировой экономике нужна инъекция в виде роста денежной массы, а печатать деньги в огромных масштабах, как это было в 2020-2021 гг., уже не получится, поскольку можно получить гиперинфляцию.

🧐 Центробанк традиционно опубликовал 3 возможных сценария развития экономики на ближайшую трёхлетку, и сейчас лучше ориентироваться на самый пессимистичный прогноз, поскольку циклический кризис в мировой экономике в совокупности с усилением санкционного давления Запада, не позволяет рассчитывать на развитие позитивного сценария.

Кризисный сценарий предполагает высокую инфляцию в 2023-2024 гг. и резкое падение профицита счета текущих операций с $243 млрд в этом году до $39 млрд в следующем году. Такая ситуация приведёт к сильной девальвации рубля.

🇷🇺🇺🇦 Даже если помечтать и представить, что конфликт между Россией и Украиной в ближайшие месяцы завершится подписанием мирного договора (по инициативе "западных партнёров"), то даже этот мощный фактор будет не в состоянии остановить циклический кризис в мировой экономике. Такая ситуация может лишь на пару кварталов приободрить финансовые рынки, после чего мы увидим, как пузырь сначала надуется, а затем громко лопнет. В этом случае сильный спад мы можем увидеть во второй половине 2023 года. Если же никакого соглашения между РФ и Украиной не будет, а СВО затянется (базовый сценарий), то тяжёлые времена наступят сразу после новогодних праздников.

👉 Тем не менее, сильно расстраиваться по этому поводу не стоит – это обычная динамика мирового ВВП. Любой цикл роста рано или поздно сменяется циклом падения, и затем вновь начинается рост. Согласитесь, ведь можно на этот вопрос посмотреть и с другой стороны: в этот период мы увидим коррекцию в бумагах, которые можно будет купить по привлекательным ценникам! Как бы смешно и больно это не звучало в этом сложнейшем для частных инвесторов 2022 году.

© Инвестируй или проиграешь

✔️Основная задача на ближайшие годы – создать условия для успешной трансформации отечественной экономики.

✔️Цель кредитно-денежной политики остаётся неизменной – постоянно поддерживать годовую инфляцию вблизи 4%.

🤔 Сможет ли ЦБ достичь цели? На мой взгляд, маловероятно. Темп роста мировой экономики замедляется каждый месяц: США уже в технической рецессии (снижение ВВП два квартала подряд), Великобритания в шаге от рецессии, ЦБ Китая на днях снизил ставку по однодневным кредитам из-за спада в промышленности и недвижимости.

И дальше ситуация будет только ухудшаться, поскольку мировой экономике нужна инъекция в виде роста денежной массы, а печатать деньги в огромных масштабах, как это было в 2020-2021 гг., уже не получится, поскольку можно получить гиперинфляцию.

🧐 Центробанк традиционно опубликовал 3 возможных сценария развития экономики на ближайшую трёхлетку, и сейчас лучше ориентироваться на самый пессимистичный прогноз, поскольку циклический кризис в мировой экономике в совокупности с усилением санкционного давления Запада, не позволяет рассчитывать на развитие позитивного сценария.

Кризисный сценарий предполагает высокую инфляцию в 2023-2024 гг. и резкое падение профицита счета текущих операций с $243 млрд в этом году до $39 млрд в следующем году. Такая ситуация приведёт к сильной девальвации рубля.

🇷🇺🇺🇦 Даже если помечтать и представить, что конфликт между Россией и Украиной в ближайшие месяцы завершится подписанием мирного договора (по инициативе "западных партнёров"), то даже этот мощный фактор будет не в состоянии остановить циклический кризис в мировой экономике. Такая ситуация может лишь на пару кварталов приободрить финансовые рынки, после чего мы увидим, как пузырь сначала надуется, а затем громко лопнет. В этом случае сильный спад мы можем увидеть во второй половине 2023 года. Если же никакого соглашения между РФ и Украиной не будет, а СВО затянется (базовый сценарий), то тяжёлые времена наступят сразу после новогодних праздников.

👉 Тем не менее, сильно расстраиваться по этому поводу не стоит – это обычная динамика мирового ВВП. Любой цикл роста рано или поздно сменяется циклом падения, и затем вновь начинается рост. Согласитесь, ведь можно на этот вопрос посмотреть и с другой стороны: в этот период мы увидим коррекцию в бумагах, которые можно будет купить по привлекательным ценникам! Как бы смешно и больно это не звучало в этом сложнейшем для частных инвесторов 2022 году.

© Инвестируй или проиграешь

{kind=link}

❗️Провайдер биржевых фондов FinEx подготовил вариант разблокировки активов российских инвесторов, и при оптимистичном сценарии развития событий первые сделки по такой схеме могут быть реализованы уже осенью 2022 года!

🔖 Весь процесс может выглядеть следующим образом:

1️⃣ Запрос и получение лицензии от бельгийского Минфина на совершение соответствующих операций со стороны иностранного авторизованного лица, входящего в группу FinEx.

2️⃣ Получение от российского регулятора разрешения на внебиржевые операции нерезидента из недружественного государства с российскими инвесторами по покупке акций FinEx ETF.

3️⃣ Техническая настройка всех систем, которая будет согласована с иностранным регулятором при получении лицензии.

4️⃣ Появление технической возможности для покупки акций FinEx ETF у частных инвесторов (детали процесса будут раскрыты позднее с учетом особенностей предоставленного разрешения и позиции Банка России) с последующим переводом их на счета в Euroclear.

"С учётом уникальности ситуации крайне сложно прогнозировать срок реализации наших планов. Но при оптимистичном сценарии первые сделки по такой схеме могут быть реализованы осенью 2022 года", - говорится в официальном сообщении от FinEx.

👉 Радоваться и обнадёживать себя в отношении будущего фондов я категорически не рекомендую, чтобы потом сильно не расстраиваться, но сам тренд не может не радовать. Глядишь - и мой фонд китайских акций #FXCN рано или поздно всё-таки разблокируют...

© Инвестируй или проиграешь

🔖 Весь процесс может выглядеть следующим образом:

1️⃣ Запрос и получение лицензии от бельгийского Минфина на совершение соответствующих операций со стороны иностранного авторизованного лица, входящего в группу FinEx.

2️⃣ Получение от российского регулятора разрешения на внебиржевые операции нерезидента из недружественного государства с российскими инвесторами по покупке акций FinEx ETF.

3️⃣ Техническая настройка всех систем, которая будет согласована с иностранным регулятором при получении лицензии.

4️⃣ Появление технической возможности для покупки акций FinEx ETF у частных инвесторов (детали процесса будут раскрыты позднее с учетом особенностей предоставленного разрешения и позиции Банка России) с последующим переводом их на счета в Euroclear.

"С учётом уникальности ситуации крайне сложно прогнозировать срок реализации наших планов. Но при оптимистичном сценарии первые сделки по такой схеме могут быть реализованы осенью 2022 года", - говорится в официальном сообщении от FinEx.

👉 Радоваться и обнадёживать себя в отношении будущего фондов я категорически не рекомендую, чтобы потом сильно не расстраиваться, но сам тренд не может не радовать. Глядишь - и мой фонд китайских акций #FXCN рано или поздно всё-таки разблокируют...

© Инвестируй или проиграешь

FinEx ETF

Блокировка иностранных акций и ETF из-за неработающего «транспортного» моста и санкций ЕС в отношении НРД: решения и планы группы…

Группа FinEx обратится в Министерство финансов Бельгии для получения разрешения (negative clearance) на проведение операций с акциями фондов через инфраструктуру Euroclear — НРД. Рассказываем подробности.

Что случилось?

В конце февраля 2022 года из-за…

Что случилось?

В конце февраля 2022 года из-за…

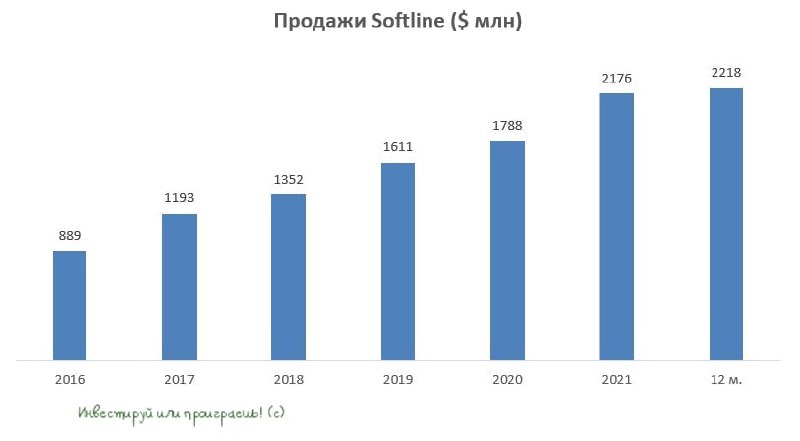

💻 Softline представил свои финансовые результаты по МСФО за апрель-июнь 2022 года.

Сразу внесу важную ремарку для вашего понимания: сильно не удивляйтесь, что в отчёте и пресс-релизе речь идёт о 1 кв. 2022 года. Под звёздочкой ниже указана соответствующая приписка о том, что речь идёт о финансовом году, который начинается 1 апреля и заканчивается 31 марта. Всегда помните об этом, когда анализируете результаты Softline и читаете отчётность.

📈 Итак, продажи компании с апреля по июнь увеличились по сравнению с прошлым годом всего на 8% (г/г) до $545,4 млн. Столь скромные результаты обусловлены сокращением продаж в России на 23%, что во многом вызвано укреплением рубля. Спешу напомнить, что Softline - это международная компания, а потому в своей отчётности использует американский доллар.

🌏 Азия оказалась единственным сегментом, где зафиксирован неплохой рост продаж – показатель вырос на 29% (г/г). В остальных регионах присутствия динамика слабая.

🇷🇺 Что касается российского рынка, то крепкий рубль очевидно продолжит оказывать давление на финансовые показатели и во втором полугодии, при этом в следующем году ситуация может измениться в лучшую сторону по двум причинам:

1️⃣ Ожидаемое сокращение счёта текущих операций должно привести к девальвации рубля.

2️⃣ Softline является крупнейшим партнером таких российских IT-компаний, как Лаборатория Касперского, Positive Technologies (#POSI), "Мой офис", и на фоне ухода иностранных вендоров в ближайшие два года айтишники смогут удвоить продажи, что приведёт к росту доходов Softline.

〽️ Скорректированный показатель EBITDA составил всего лишь $3 млн, а маржинальность бизнеса по EBITDA очень скромные 0,5% (!). Менеджмент решил немного приукрасить эту грустную цифру, и в отчёте указал скорректированную маржинальность по валовой прибыли в размере 3,8% (кудесники!), но от этих манипуляций хрен редьки не слаще. Мы всё видим!)

👉 Короткое резюме по представленной финансовой отчётности Softline: маржинальность бизнеса низкая, темп роста продаж также небольшой. Но менеджмент компании остаётся на позитиве (хотя до Positive им очень далеко) и совершенно не унывает:

«Я очень доволен тем, как наша команда справляется с изменяющимися рыночными условиями», - поведал Глобальный генеральный директор Softline Сергей Черноволенко.