👑Polymetal на минувшей неделе представил производственные результаты за 6 мес. 2022 года.

📉Выручка компании сократилась с января по июнь на 18% (г/г) до $1,04 млрд, на фоне падения объёма продаж золота. Санкции против России заставили компанию работать больше на склад.

Производство в золотом эквиваленте снизилось на 7% (г/г) до 697 тыс. унций. Прогноз производства на 2022 год подтверждён в объёме 1,7 млн унций в золотом эквиваленте: 1,2 млн унций в России и 500 тыс. унций в Казахстане. Однако менеджмент предупредил, что ввиду карантинных и логистических сложностей в морских и железнодорожных перевозках в Китае есть риск невыполнения производственного плана.

🤔 При изучении представленного пресс-релиза сразу бросается в глаза резкий рост чистого долга: показатель увеличился по итогам отчётного периода на 70% до $2,8 млрд. Долги компании теперь превышают выручку за последние 12 месяцев, что настораживает.

И это притом, что долларовые цены на золото сейчас находятся на двухлетнем минимуме, а крепкий рубль только лишь усугубляет и без того сложную ситуацию для золотодобытчиков.

🤵♂️«Международные санкции против России продолжают оказывать существенное влияние на продажи, закупки и логистику», - признался главный исполнительный директор Группы Виталий Несис.

📣 Ещё одной любопытной новостью прошлой недели стало анонсирование менеджментом Polymetal возможной продажи российских активов, чтобы снизить влияние санкционных рисков на бизнес. Предполагается, что при заключении такой сделки Polymetal сосредоточится на деятельности в Казахстане, однако в данный момент никакой конкретики нет.

👉 Тем не менее, котировки бумаг Polymetal (#POLY) отреагировали негативно на новость о возможной продаже российских активов, которая лишь усилила общую неопределённость вокруг компании, и вчера даже успели переписать свои исторические минимумы. Плюс ко всему, остаются факторы давления в виде слабых операционных показателей, низких цен на золото и крепкого рубля.

На мой взгляд, ловить дно дело в бумагах Polymetal - дело неблагодарное, особенно учитывая статус депозитарных расписок. Легко можно получить второе дно в подарок, ну а в худшем случае - повторение истории с Petropavlovsk (#POGR), которая оказалась очень поучительной.

📉Выручка компании сократилась с января по июнь на 18% (г/г) до $1,04 млрд, на фоне падения объёма продаж золота. Санкции против России заставили компанию работать больше на склад.

Производство в золотом эквиваленте снизилось на 7% (г/г) до 697 тыс. унций. Прогноз производства на 2022 год подтверждён в объёме 1,7 млн унций в золотом эквиваленте: 1,2 млн унций в России и 500 тыс. унций в Казахстане. Однако менеджмент предупредил, что ввиду карантинных и логистических сложностей в морских и железнодорожных перевозках в Китае есть риск невыполнения производственного плана.

🤔 При изучении представленного пресс-релиза сразу бросается в глаза резкий рост чистого долга: показатель увеличился по итогам отчётного периода на 70% до $2,8 млрд. Долги компании теперь превышают выручку за последние 12 месяцев, что настораживает.

И это притом, что долларовые цены на золото сейчас находятся на двухлетнем минимуме, а крепкий рубль только лишь усугубляет и без того сложную ситуацию для золотодобытчиков.

🤵♂️«Международные санкции против России продолжают оказывать существенное влияние на продажи, закупки и логистику», - признался главный исполнительный директор Группы Виталий Несис.

📣 Ещё одной любопытной новостью прошлой недели стало анонсирование менеджментом Polymetal возможной продажи российских активов, чтобы снизить влияние санкционных рисков на бизнес. Предполагается, что при заключении такой сделки Polymetal сосредоточится на деятельности в Казахстане, однако в данный момент никакой конкретики нет.

👉 Тем не менее, котировки бумаг Polymetal (#POLY) отреагировали негативно на новость о возможной продаже российских активов, которая лишь усилила общую неопределённость вокруг компании, и вчера даже успели переписать свои исторические минимумы. Плюс ко всему, остаются факторы давления в виде слабых операционных показателей, низких цен на золото и крепкого рубля.

На мой взгляд, ловить дно дело в бумагах Polymetal - дело неблагодарное, особенно учитывая статус депозитарных расписок. Легко можно получить второе дно в подарок, ну а в худшем случае - повторение истории с Petropavlovsk (#POGR), которая оказалась очень поучительной.

{kind=link}

🛒 «Лента» представила в понедельник свои финансовые результаты за 2 кв. 2022 года.

📈 Эти результаты позволяют нам понять динамику бизнеса в новых экономических реалиях, поэтому предлагаю жадно на них наброситься и пробежаться по основным моментам. Итак, по итогам отчётного периода выручка выросла на 17,6% (г/г) до 130,1 млрд руб., благодаря интеграции сети «Билла» и онлайн-бизнеса «Утконос», а также двузначной инфляции.

📈 Сопоставимые продажи при этом прибавили всего лишь на 2,6%.

⚖️ По обеим ключевым метрикам «Лента» уступила лидеру отрасли - X5 Retail Group (#FIVE). Несмотря на активные сделки M&A и амбиции мажоритарного акционера в лице Алексея Мордашова, Лента по-прежнему не демонстрирует впечатляющих результатов. Хотя многие ждут от неё прорыва уже давно.

🤦 "Ахиллесовой пятой" является сильное падение LFL-трафика в гипермаркетах сети. Проблема Ленты в её изначальной бизнес-модели – это большой акцент на сегменте гипермаркетов, которые компания активно масштабировала с конца 2000-х годов, и тогда эта ставка неплохо сработала.

Сейчас же население отдаёт предпочтение в первую очередь магазинам у дома, дискаунтерам и онлайн-продажам (по ряду причин, в том числе и выработанная привычка избегать большого скопления людей после пандемии COVID-19), и на этом фоне гипермаркеты генерируют сейчас слабые результаты. А поскольку на них приходится более 75% выручки, компания не в состоянии продемонстрировать сильный рост бизнеса.

📉Показатель EBITDA сократился у «Ленты» с апреля по июнь на 21,2% (г/г) до 8,5 млрд руб. Огорчает, что весь двузначный темп роста выручки был нивелирован резким увеличением операционных расходов.

🤵♂️«Нашим безусловным приоритетом остаётся реагирование на запрос покупателей. Мы ведём комплексную работу с ассортиментом и ценообразованием, для оперативного реагирования на изменение внешней рыночной конъюнктуры», - поведал генеральный директор «Ленты» Владимир Сорокин.

👉 Не знаю как вас, а лично меня результаты «Ленты» (#LENT) исключительно разочаровали. Гигантский рост издержек съел всю маржу. При этом бурный рост онлайн-продаж, где компания по-прежнему демонстрируют трёхзначные темпы роста, никак не может повлиять на итоговый результат, поскольку на этот сегмент приходится менее 8% выручки.

Я по-прежнему обхожу эту инвестиционную историю стороной, и тот факт, что котировки акций не в состоянии оттолкнуться от локальных минимумов (диапазон 650-700 руб.), лишь красноречиво доказывает мою правоту.

📈 Эти результаты позволяют нам понять динамику бизнеса в новых экономических реалиях, поэтому предлагаю жадно на них наброситься и пробежаться по основным моментам. Итак, по итогам отчётного периода выручка выросла на 17,6% (г/г) до 130,1 млрд руб., благодаря интеграции сети «Билла» и онлайн-бизнеса «Утконос», а также двузначной инфляции.

📈 Сопоставимые продажи при этом прибавили всего лишь на 2,6%.

⚖️ По обеим ключевым метрикам «Лента» уступила лидеру отрасли - X5 Retail Group (#FIVE). Несмотря на активные сделки M&A и амбиции мажоритарного акционера в лице Алексея Мордашова, Лента по-прежнему не демонстрирует впечатляющих результатов. Хотя многие ждут от неё прорыва уже давно.

🤦 "Ахиллесовой пятой" является сильное падение LFL-трафика в гипермаркетах сети. Проблема Ленты в её изначальной бизнес-модели – это большой акцент на сегменте гипермаркетов, которые компания активно масштабировала с конца 2000-х годов, и тогда эта ставка неплохо сработала.

Сейчас же население отдаёт предпочтение в первую очередь магазинам у дома, дискаунтерам и онлайн-продажам (по ряду причин, в том числе и выработанная привычка избегать большого скопления людей после пандемии COVID-19), и на этом фоне гипермаркеты генерируют сейчас слабые результаты. А поскольку на них приходится более 75% выручки, компания не в состоянии продемонстрировать сильный рост бизнеса.

📉Показатель EBITDA сократился у «Ленты» с апреля по июнь на 21,2% (г/г) до 8,5 млрд руб. Огорчает, что весь двузначный темп роста выручки был нивелирован резким увеличением операционных расходов.

🤵♂️«Нашим безусловным приоритетом остаётся реагирование на запрос покупателей. Мы ведём комплексную работу с ассортиментом и ценообразованием, для оперативного реагирования на изменение внешней рыночной конъюнктуры», - поведал генеральный директор «Ленты» Владимир Сорокин.

👉 Не знаю как вас, а лично меня результаты «Ленты» (#LENT) исключительно разочаровали. Гигантский рост издержек съел всю маржу. При этом бурный рост онлайн-продаж, где компания по-прежнему демонстрируют трёхзначные темпы роста, никак не может повлиять на итоговый результат, поскольку на этот сегмент приходится менее 8% выручки.

Я по-прежнему обхожу эту инвестиционную историю стороной, и тот факт, что котировки акций не в состоянии оттолкнуться от локальных минимумов (диапазон 650-700 руб.), лишь красноречиво доказывает мою правоту.

{kind=link}

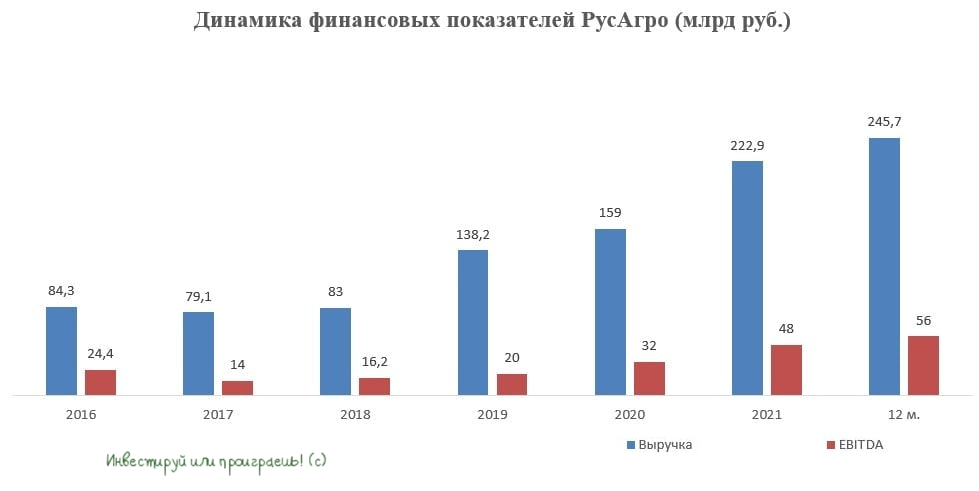

🐖🌾 Группа РусАгро представила операционные результаты за 2 кв. 2022 года.

📈 Выручка компании с апреля по июнь увеличилась на 17% (г/г) до 67 млрд руб., благодаря росту цен на продовольствие. При этом основные сегменты продемонстрировали смешанную динамику:

✔️ Реализация масложировой продукции сократилась на 11,6% (г/г) до 716 тыс. т.

✔️ Объём продаж сахара вырос сразу на 62% (г/г) до 260 тыс. т. Сахарный бум, начавшийся в феврале текущего года, продолжается до сих пор. В народе уже активно ходят шутки, что сахарный песок стал твердой валютой в России 😄.

✔️ Продажи свиноводческой продукции выросли на 16% (г/г) до 73 тыс. т. Мелкие фермерские хозяйства жалуются на слабый рост цен реализации на свинину и резко подорожавшие корма, что в итоге съедает маржинальность бизнеса. При этом для холдингов (в том числе и для РусАгро) ситуация вполне приемлемая, и возможно мы уже скоро увидим, как крупный бизнес будет вытеснять мелких конкурентов и наращивать свою рыночную долю. Поэтому для крупных игроков этот фактор может сыграть в итоге позитивную роль!

💰К бизнесу РусАгро (#AGRO) у меня по-прежнему никаких вопросов и претензий нет: компания демонстрирует стабильно высокие темпы роста и является бенефициаром увеличения цен на продовольствие. Осталось теперь дело за малым - сменить прописку на "российскую", чтобы инвестиционная привлекательность выросла.

В брокерской среде активно муссируют слухи, что именно РусАгро станет первым отечественным эмитентом с иностранной пропиской, кто пройдёт процедуру редомициляции. Если это окажется правдой, то бумагам компании будет вполне по силам вернуться на уровни начала года и подорожать наполовину с текущих отметок.

👉 В любом случае, консервативным инвесторам, пожалуй, стоит дождаться от компании официального подтверждения информации о начале прохождения процедуры редомициляции, чтобы игра действительно стоила свеч. Ну а тем из вас, кто готов рискнуть покупать бумаги РусАгро уже на текущих уровнях, в надежде на благополучный юридический переезд в РФ, искренне желаю удачи!

Котировки по-прежнему трёхзначные, и если редомициляция в итоге благополучно состоится - ваша ставка прекрасно сыграет! Но я против казино и делать ставки не люблю, поэтому продолжаю ПОКА ЧТО находиться в стороне от этой истории, но держу руку на пульсе.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📈 Выручка компании с апреля по июнь увеличилась на 17% (г/г) до 67 млрд руб., благодаря росту цен на продовольствие. При этом основные сегменты продемонстрировали смешанную динамику:

✔️ Реализация масложировой продукции сократилась на 11,6% (г/г) до 716 тыс. т.

✔️ Объём продаж сахара вырос сразу на 62% (г/г) до 260 тыс. т. Сахарный бум, начавшийся в феврале текущего года, продолжается до сих пор. В народе уже активно ходят шутки, что сахарный песок стал твердой валютой в России 😄.

✔️ Продажи свиноводческой продукции выросли на 16% (г/г) до 73 тыс. т. Мелкие фермерские хозяйства жалуются на слабый рост цен реализации на свинину и резко подорожавшие корма, что в итоге съедает маржинальность бизнеса. При этом для холдингов (в том числе и для РусАгро) ситуация вполне приемлемая, и возможно мы уже скоро увидим, как крупный бизнес будет вытеснять мелких конкурентов и наращивать свою рыночную долю. Поэтому для крупных игроков этот фактор может сыграть в итоге позитивную роль!

💰К бизнесу РусАгро (#AGRO) у меня по-прежнему никаких вопросов и претензий нет: компания демонстрирует стабильно высокие темпы роста и является бенефициаром увеличения цен на продовольствие. Осталось теперь дело за малым - сменить прописку на "российскую", чтобы инвестиционная привлекательность выросла.

В брокерской среде активно муссируют слухи, что именно РусАгро станет первым отечественным эмитентом с иностранной пропиской, кто пройдёт процедуру редомициляции. Если это окажется правдой, то бумагам компании будет вполне по силам вернуться на уровни начала года и подорожать наполовину с текущих отметок.

👉 В любом случае, консервативным инвесторам, пожалуй, стоит дождаться от компании официального подтверждения информации о начале прохождения процедуры редомициляции, чтобы игра действительно стоила свеч. Ну а тем из вас, кто готов рискнуть покупать бумаги РусАгро уже на текущих уровнях, в надежде на благополучный юридический переезд в РФ, искренне желаю удачи!

Котировки по-прежнему трёхзначные, и если редомициляция в итоге благополучно состоится - ваша ставка прекрасно сыграет! Но я против казино и делать ставки не люблю, поэтому продолжаю ПОКА ЧТО находиться в стороне от этой истории, но держу руку на пульсе.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

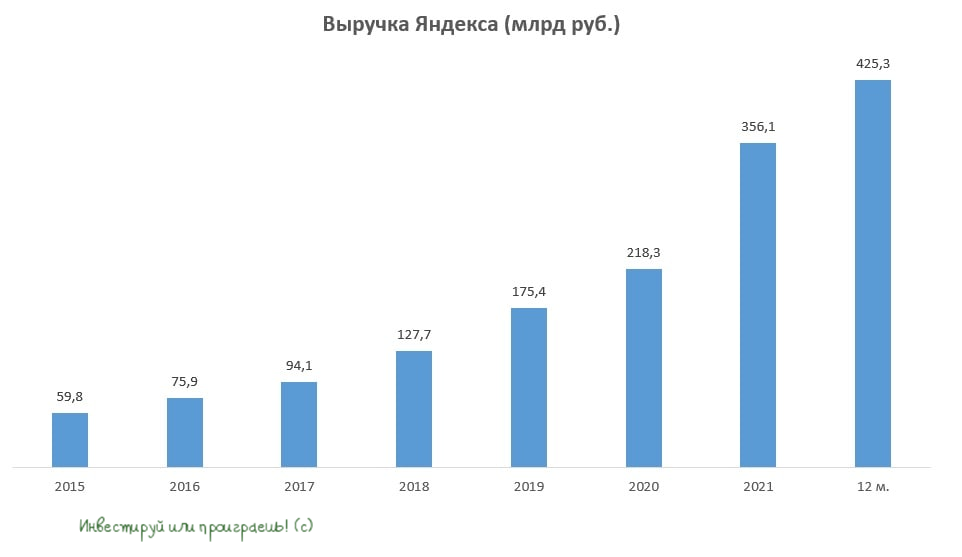

🧮 Яндекс представил свои финансовые результаты по МСФО за 2 кв. 2022 года.

Порцию негатива по российской IT-компании мы с вами зарядили рынок ещё во вторник утром, а уже сейчас наблюдаем, как котировки акций всеми силами пытаются закрепиться выше психологически важного уровня 2000 рублей.

📈 Итак, выручка Яндекса с апреля по июнь увеличились почти наполовину - на 45% (г/г) до 117,7 млрд руб., благодаря сильному росту доходов в сегментах такси и каршеринга, а также электронной коммерции. Отдельное спасибо Google, который добровольно покидает Россию, делая тем самым наш Яндекс ещё более сильным и конкурентным в отечественной IT-сфере!

Отрадно отметить, что темпы роста выручки кварталом ранее был аналогичным, а первоначальный прогноз менеджмента на этот год предполагал рост по итогам 2022 года на 40% до 500 млрд руб. Шансы на выполнение этого прогноза достаточно высокие, учитывая, что нынешний кризис будет не таким масштабным, как это ожидалось ещё в марте.

💻 Темп роста доходов от онлайн-рекламы и поиска ускорился на 6% за минувшие три месяца и достиг отметки в 31% (г/г). Сказывается уход иностранных конкурентов, что позволяет отечественным компаниям наращивать рыночную долю.

🛒🚗 В сегменте E-commerce, который включает в себя маркетплейс Яндекс. Маркет, а также сервисы доставки еды и такси, выручка выросла на 53% (г/г) до 56,5 млрд руб. При этом, после продолжительного периода убытков, сегмент всё-таки достиг положительного показателя Adj EBITDA, который составил по итогам отчётного периода 2,1 млрд руб., что не может не радовать.

Кстати, о EBITDA. Если в 1 кв. этот показатель у Яндекса рухнул на 88% (г/г), то во 2 кв. компания с лихвой компенсировала утраченные позиции и увеличила показатель на 345% (г/г) до 25,7 млрд руб.

👌В конце июня 2022 года компания нивелировала один из самых больших рисков, сумев выкупить 93,2% конвертируемых облигаций у инвесторов. Ожидается, что все оставшиеся облигации будут выкуплены или погашены до 12 сентября 2022 года включительно.

❗️Ни Яндекс, ни его дочки не попали под западные санкции. Теоретически это может случится в любой момент, но практически ЕС и США озабочены сейчас другими стратегически важными отраслями российской экономики, и IT у них уж точно не в приоритете.

Ну а тем временем экосистема Яндекса (#YNDX) стабильно генерирует высокий темп роста выручки. И в случае приобретения Delivery Club сегмент E-commerce ещё больше упрочит свои позиции на рынке.

👉Бумаги Яндекса сейчас торгуются с мультипликатором P/S=1,6х, что немного, учитывая высокий темп роста бизнеса. Последние три дня мы наблюдаем ралли и возможно, что именно сейчас начнется фиксация позиций после опубликованного отчёта, что вызовет коррекцию к психологическому уровню 2000 руб., где наиболее смелым инвесторам можно подкупать бумаги, в расчёте на сохранение позитивной динамики выручки, поскольку Яндекс подтверждает звание национального чемпиона в IT.

Я в этом смысле не разделяю столь позитивное отношение к этому инвестиционному кейсу. Нет, вы не подумайте - к самому бизнесу у меня вопросов практически нет, а вот к юридической прописке в Нидерландах - есть, и немалые! Оказаться владельцем бумаги с фактически лишёнными правами владения на компанию - так себе затея, на мой субъективный взгляд. Если, конечно, вы наивно не надеетесь на резкое потепление отношений между РФ и Западом. Лично я в этот сценарий совершенно не верю, от слова совсем, поэтому проверять инвестиционную историю под названием Яндекс своим рублём не готов.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

Порцию негатива по российской IT-компании мы с вами зарядили рынок ещё во вторник утром, а уже сейчас наблюдаем, как котировки акций всеми силами пытаются закрепиться выше психологически важного уровня 2000 рублей.

📈 Итак, выручка Яндекса с апреля по июнь увеличились почти наполовину - на 45% (г/г) до 117,7 млрд руб., благодаря сильному росту доходов в сегментах такси и каршеринга, а также электронной коммерции. Отдельное спасибо Google, который добровольно покидает Россию, делая тем самым наш Яндекс ещё более сильным и конкурентным в отечественной IT-сфере!

Отрадно отметить, что темпы роста выручки кварталом ранее был аналогичным, а первоначальный прогноз менеджмента на этот год предполагал рост по итогам 2022 года на 40% до 500 млрд руб. Шансы на выполнение этого прогноза достаточно высокие, учитывая, что нынешний кризис будет не таким масштабным, как это ожидалось ещё в марте.

💻 Темп роста доходов от онлайн-рекламы и поиска ускорился на 6% за минувшие три месяца и достиг отметки в 31% (г/г). Сказывается уход иностранных конкурентов, что позволяет отечественным компаниям наращивать рыночную долю.

🛒🚗 В сегменте E-commerce, который включает в себя маркетплейс Яндекс. Маркет, а также сервисы доставки еды и такси, выручка выросла на 53% (г/г) до 56,5 млрд руб. При этом, после продолжительного периода убытков, сегмент всё-таки достиг положительного показателя Adj EBITDA, который составил по итогам отчётного периода 2,1 млрд руб., что не может не радовать.

Кстати, о EBITDA. Если в 1 кв. этот показатель у Яндекса рухнул на 88% (г/г), то во 2 кв. компания с лихвой компенсировала утраченные позиции и увеличила показатель на 345% (г/г) до 25,7 млрд руб.

👌В конце июня 2022 года компания нивелировала один из самых больших рисков, сумев выкупить 93,2% конвертируемых облигаций у инвесторов. Ожидается, что все оставшиеся облигации будут выкуплены или погашены до 12 сентября 2022 года включительно.

❗️Ни Яндекс, ни его дочки не попали под западные санкции. Теоретически это может случится в любой момент, но практически ЕС и США озабочены сейчас другими стратегически важными отраслями российской экономики, и IT у них уж точно не в приоритете.

Ну а тем временем экосистема Яндекса (#YNDX) стабильно генерирует высокий темп роста выручки. И в случае приобретения Delivery Club сегмент E-commerce ещё больше упрочит свои позиции на рынке.

👉Бумаги Яндекса сейчас торгуются с мультипликатором P/S=1,6х, что немного, учитывая высокий темп роста бизнеса. Последние три дня мы наблюдаем ралли и возможно, что именно сейчас начнется фиксация позиций после опубликованного отчёта, что вызовет коррекцию к психологическому уровню 2000 руб., где наиболее смелым инвесторам можно подкупать бумаги, в расчёте на сохранение позитивной динамики выручки, поскольку Яндекс подтверждает звание национального чемпиона в IT.

Я в этом смысле не разделяю столь позитивное отношение к этому инвестиционному кейсу. Нет, вы не подумайте - к самому бизнесу у меня вопросов практически нет, а вот к юридической прописке в Нидерландах - есть, и немалые! Оказаться владельцем бумаги с фактически лишёнными правами владения на компанию - так себе затея, на мой субъективный взгляд. Если, конечно, вы наивно не надеетесь на резкое потепление отношений между РФ и Западом. Лично я в этот сценарий совершенно не верю, от слова совсем, поэтому проверять инвестиционную историю под названием Яндекс своим рублём не готов.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

📈📉 Вычитал тут в телеграм-канале РСХБ Управление Активами, что котировки Fix Price взлетели вчера на 9%, после публикации операционных результатов за 2 кв. 2022 года.

При этом сегодня этот рост котировок оказался полностью нивелирован, и акции Fix Price торгуются уже на уровне закрытия вторника. А значит, есть какие-то противоречия в представленной отчётности, и не всё так однозначно и красиво, как может показаться на первый взгляд!

🙇 Сажусь за перо, завтра вашему вниманию предложу наш авторский пост по анализу операционных результатов Fix Price.

🧐 Ну а вы пока, чтобы не скучать, почитайте про любопытный продукт от РСХБ – инвестиционную облигацию с защитой капитала и участием в росте индекса ММВБ в рублях. Я пока сильно не вникал, но история любопытная. Может быть, когда-нибудь доберусь и сделаю отдельный пост на эту тему.

При этом сегодня этот рост котировок оказался полностью нивелирован, и акции Fix Price торгуются уже на уровне закрытия вторника. А значит, есть какие-то противоречия в представленной отчётности, и не всё так однозначно и красиво, как может показаться на первый взгляд!

🙇 Сажусь за перо, завтра вашему вниманию предложу наш авторский пост по анализу операционных результатов Fix Price.

🧐 Ну а вы пока, чтобы не скучать, почитайте про любопытный продукт от РСХБ – инвестиционную облигацию с защитой капитала и участием в росте индекса ММВБ в рублях. Я пока сильно не вникал, но история любопытная. Может быть, когда-нибудь доберусь и сделаю отдельный пост на эту тему.

Telegram

РСХБ Управление Активами

По 📑данным Московской биржи на начало торгового дня, акции сети магазинов низких цен Fix Price выросли в цене более чем на 9%, достигнув в 📊моменте ₽362 за одну акцию. Но ближе к середине сессии рост замедлился, после чего начался плавный спад стоимости бумаг.…

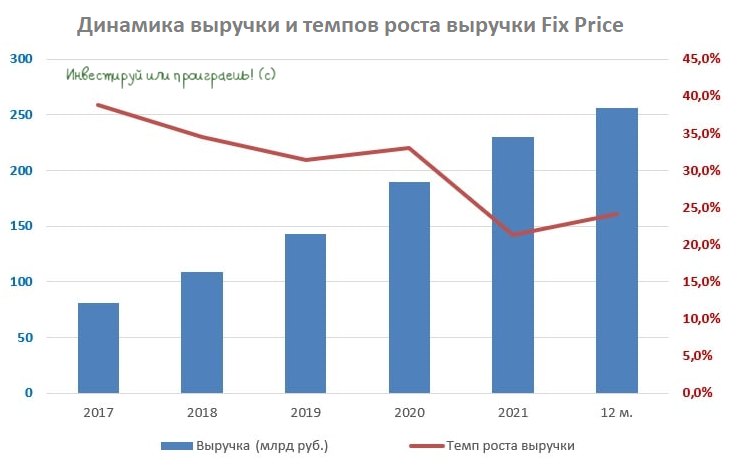

🛒 Fix Price представила операционные результаты за 2 кв. 2022 года.

📈 Продажи ритейлера увеличились с апреля по июнь на 27% (г/г) до 69,2 млрд рублей, благодаря росту среднего чека и расширению торговой сети. Количество активных клиентов при этом превысило отметку в 10,5 млн чел.

Сопоставимые продажи (LFL) увеличились на 15,4%, при этом трафик сократился на 0,9%. Такая динамика сейчас характера для всей отрасли – сильный рост инфляции привёл к увеличению среднего чека, из-за чего население стало экономить на покупках и реже ходить по магазинам.

Отрадно отметить, что в отчётном периоде компания увеличила темп роста выручки и LFL по сравнению с первым кварталом. Изначально у многих участников рынка были опасения, что после пика продаж в феврале-марте, в последующие месяцы мы увидим снижение темпа роста, но на деле всё оказалось куда лучше.

🏪 Общая торговая площадь магазинов увеличилась по итогам отчётного периода на 40,4 тыс. кв.м, против 52,4 тыс. кв.м годом ранее. Менеджмент Fix Price не отказывается от планов по экспансии в России и странах СНГ, несмотря на кризис и геополитическую напряжённость.

💪 Итак, приходится в очередной раз констатировать, что Fix Price вновь продемонстрировала максимальный темп прироста выручки и LFL в отечественном ритейле. Компания является монополистом в сегменте низких цен в России, а в кризис это очень важное конкурентное преимущество.

Крепкий рубль также оказывает благоприятное влияние на бизнес ритейлера, поскольку порядка четверти закупок приходится на Поднебесную.

🤦Ложкой дёгтя в бочке меда является иностранная прописка эмитента. Удивительно, но менеджмент даже словом не обмолвился, что планирует начать прохождение процедуры редомициляции. И это молчание вряд ли добавляет аргументов в пользу покупки бумаг Fix Price, которые сейчас больше подходят для спекуляций, нежели чем для разумных инвестиций. Видимо, многие эмитенты (в том числе и Fix Price) максимально затягивают юридические переезд в Россию и ждут развязки СВО в Украине, после чего уже будут принимать стратегическое решение.

🤷♂️ Подытожу в конце поста, что лично меня смущает в инвестиционном кейсе Fix Price (#FIXP):

1️⃣ Иностранная прописка эмитента.

2️⃣ Долгосрочный темп роста выручки нисходящий.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📈 Продажи ритейлера увеличились с апреля по июнь на 27% (г/г) до 69,2 млрд рублей, благодаря росту среднего чека и расширению торговой сети. Количество активных клиентов при этом превысило отметку в 10,5 млн чел.

Сопоставимые продажи (LFL) увеличились на 15,4%, при этом трафик сократился на 0,9%. Такая динамика сейчас характера для всей отрасли – сильный рост инфляции привёл к увеличению среднего чека, из-за чего население стало экономить на покупках и реже ходить по магазинам.

Отрадно отметить, что в отчётном периоде компания увеличила темп роста выручки и LFL по сравнению с первым кварталом. Изначально у многих участников рынка были опасения, что после пика продаж в феврале-марте, в последующие месяцы мы увидим снижение темпа роста, но на деле всё оказалось куда лучше.

🏪 Общая торговая площадь магазинов увеличилась по итогам отчётного периода на 40,4 тыс. кв.м, против 52,4 тыс. кв.м годом ранее. Менеджмент Fix Price не отказывается от планов по экспансии в России и странах СНГ, несмотря на кризис и геополитическую напряжённость.

💪 Итак, приходится в очередной раз констатировать, что Fix Price вновь продемонстрировала максимальный темп прироста выручки и LFL в отечественном ритейле. Компания является монополистом в сегменте низких цен в России, а в кризис это очень важное конкурентное преимущество.

Крепкий рубль также оказывает благоприятное влияние на бизнес ритейлера, поскольку порядка четверти закупок приходится на Поднебесную.

🤦Ложкой дёгтя в бочке меда является иностранная прописка эмитента. Удивительно, но менеджмент даже словом не обмолвился, что планирует начать прохождение процедуры редомициляции. И это молчание вряд ли добавляет аргументов в пользу покупки бумаг Fix Price, которые сейчас больше подходят для спекуляций, нежели чем для разумных инвестиций. Видимо, многие эмитенты (в том числе и Fix Price) максимально затягивают юридические переезд в Россию и ждут развязки СВО в Украине, после чего уже будут принимать стратегическое решение.

🤷♂️ Подытожу в конце поста, что лично меня смущает в инвестиционном кейсе Fix Price (#FIXP):

1️⃣ Иностранная прописка эмитента.

2️⃣ Долгосрочный темп роста выручки нисходящий.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

Друзья!

С большим удовольствием констатирую тот факт, что последние пару недель были отмечены множеством операционных и финансовых отчётностей российских компаний, и в нашей новой реальности все эти пресс-релизы как бальзам на душу! Будем надеяться, что открытость будет постепенно возвращаться к нашим публичным эмитентам, и мы сможем чаще радовать вас подобным контентом.

На страницах нашего сообщества "Инвестируй или проиграешь" мы проанализировали много отчётностей за последнее время. И пока на календаре выходные, самое время вернуться к этим постам и перечитать их в спокойной обстановке (особенно, если не успели их прочитать в течение рабочей недели):

🔸 Fix Price (операционные результаты 6m2022)

🔸 Яндекс (финансовые результаты 6m2022)

🔸 РусАгро (операционные результаты 6m2022)

🔸 Лента (финансовые результаты 6m2022)

🔸 Polymetal (операционные результаты 6m2022)

🔸 ММК, НЛМК, Северсталь (операционные результаты 6m2022)

🔸 ЛСР (операционные результаты 6m2022)

🔸 Селигдар (операционные результаты 6m2022)

🔸 Детский мир (операционные результаты 6m2022)

🤫 А ещё у нас есть уютный клуб "Инвестируй или проиграешь PREMIUM" (содержание), подписчиков которого я также в ежедневном режиме радую интересными и полезными постами, сообщаю обо всех своих сделках по собственному портфелю, а ещё мы там в ламповой обстановке общаемся, обсуждаем рынки и инвестиционные идеи.

Вот некоторые последние посты с премиум-канала (для действующих подписчиков эти все ссылки кликабельные, ну а если вы хотите подписаться - просто напишите мне, и я расскажу вам как это сделать):

🔐 Пятёрка самых горячих акций на покупку

🔐 АЛРОСА: актуализация инвестиционной идеи

🔐 НОВАТЭК: актуализация инвестиционной идеи

🔐 Кто из экспортёров может выиграть от ослабления рубля?

🔐 Золотые слитки: все преимущества и недостатки этой идеи

🔐 Интересные идеи на облигационном рынке (раз и два)

🔐 En+: актуализация инвестиционной идеи

🔐 Анализ российского электросетевого комплекса или почему я избавился от акций Ленэнерго ап и МРСК ЦП (раз и два)

🔐 Мосбиржа: актуализация инвестиционной идеи

🎈 Хороших вам выходных, друзья! Отдохните как следует и проведите время с пользой!

С уважением, дядя Юра.

С большим удовольствием констатирую тот факт, что последние пару недель были отмечены множеством операционных и финансовых отчётностей российских компаний, и в нашей новой реальности все эти пресс-релизы как бальзам на душу! Будем надеяться, что открытость будет постепенно возвращаться к нашим публичным эмитентам, и мы сможем чаще радовать вас подобным контентом.

На страницах нашего сообщества "Инвестируй или проиграешь" мы проанализировали много отчётностей за последнее время. И пока на календаре выходные, самое время вернуться к этим постам и перечитать их в спокойной обстановке (особенно, если не успели их прочитать в течение рабочей недели):

🔸 Fix Price (операционные результаты 6m2022)

🔸 Яндекс (финансовые результаты 6m2022)

🔸 РусАгро (операционные результаты 6m2022)

🔸 Лента (финансовые результаты 6m2022)

🔸 Polymetal (операционные результаты 6m2022)

🔸 ММК, НЛМК, Северсталь (операционные результаты 6m2022)

🔸 ЛСР (операционные результаты 6m2022)

🔸 Селигдар (операционные результаты 6m2022)

🔸 Детский мир (операционные результаты 6m2022)

🤫 А ещё у нас есть уютный клуб "Инвестируй или проиграешь PREMIUM" (содержание), подписчиков которого я также в ежедневном режиме радую интересными и полезными постами, сообщаю обо всех своих сделках по собственному портфелю, а ещё мы там в ламповой обстановке общаемся, обсуждаем рынки и инвестиционные идеи.

Вот некоторые последние посты с премиум-канала (для действующих подписчиков эти все ссылки кликабельные, ну а если вы хотите подписаться - просто напишите мне, и я расскажу вам как это сделать):

🔐 Пятёрка самых горячих акций на покупку

🔐 АЛРОСА: актуализация инвестиционной идеи

🔐 НОВАТЭК: актуализация инвестиционной идеи

🔐 Кто из экспортёров может выиграть от ослабления рубля?

🔐 Золотые слитки: все преимущества и недостатки этой идеи

🔐 Интересные идеи на облигационном рынке (раз и два)

🔐 En+: актуализация инвестиционной идеи

🔐 Анализ российского электросетевого комплекса или почему я избавился от акций Ленэнерго ап и МРСК ЦП (раз и два)

🔐 Мосбиржа: актуализация инвестиционной идеи

🎈 Хороших вам выходных, друзья! Отдохните как следует и проведите время с пользой!

С уважением, дядя Юра.

📣 Управляющий директор «Ренессанс капитал» Максим Орловский дал интервью «РБК», основные тезисы которого я предлагаю вашему вниманию:

✔️Отмена дивидендов Газпрома (#GAZP) – сильный удар по отечественному рынку акций. Существенного перетока средств физлиц из банковских депозитов на рынок акций не наблюдается, несмотря на падение ключевой ставки.

✔️Состоятельные клиенты активно скупают еврооблигации по бросовым ценам.

✔️Формула инвестиций на российском рынке акций в новых реалиях: дивидендная доходность акций должна быть выше банковских ставок и доходности ОФЗ.

✔️Иностранные инвесторы из дружественных стран в лучшем случае будут сидеть и ждать дивидендов, а в худшем случае продадут бумаги и уйдут на другие рынки.

✔️Нефтегазовый сектор РФ сейчас стоит дёшево.

✔️Геополитика спровоцировала мощный рост цен на энергоносители, продовольствие и удобрения. Если геополитические риски уйдут в сторону, то цены на сырьё рухнут в несколько раз. Лидером падения будет природный газ, который может упасть более чем в 4 раза.

👉 По мнению Максима Орловского, отмена дивидендов Газпрома сильно напугала российских частных инвесторов. Должно пройти время, чтобы страхи оказались нивелированы, и рынок вновь начал фиксировать приток капитала. Отдавать предпочтение сейчас стоит в первую очередь дивидендным историям.

👨🏻💻 Подготовлено командой @invest_or_lost

✔️Отмена дивидендов Газпрома (#GAZP) – сильный удар по отечественному рынку акций. Существенного перетока средств физлиц из банковских депозитов на рынок акций не наблюдается, несмотря на падение ключевой ставки.

✔️Состоятельные клиенты активно скупают еврооблигации по бросовым ценам.

✔️Формула инвестиций на российском рынке акций в новых реалиях: дивидендная доходность акций должна быть выше банковских ставок и доходности ОФЗ.

✔️Иностранные инвесторы из дружественных стран в лучшем случае будут сидеть и ждать дивидендов, а в худшем случае продадут бумаги и уйдут на другие рынки.

✔️Нефтегазовый сектор РФ сейчас стоит дёшево.

✔️Геополитика спровоцировала мощный рост цен на энергоносители, продовольствие и удобрения. Если геополитические риски уйдут в сторону, то цены на сырьё рухнут в несколько раз. Лидером падения будет природный газ, который может упасть более чем в 4 раза.

👉 По мнению Максима Орловского, отмена дивидендов Газпрома сильно напугала российских частных инвесторов. Должно пройти время, чтобы страхи оказались нивелированы, и рынок вновь начал фиксировать приток капитала. Отдавать предпочтение сейчас стоит в первую очередь дивидендным историям.

👨🏻💻 Подготовлено командой @invest_or_lost

YouTube

Инвестиции в условиях рецессии: что будет с рублем и российскими акциями // МАКСИМ ОРЛОВСКИЙ

Подписывайтесь на канал:

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

Полный выпуск "Клуба инвесторов" с Максимом Орловским, генеральным директором инвестгруппы "Ренессанс Брокер", можно увидеть по ссылке…

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

Полный выпуск "Клуба инвесторов" с Максимом Орловским, генеральным директором инвестгруппы "Ренессанс Брокер", можно увидеть по ссылке…

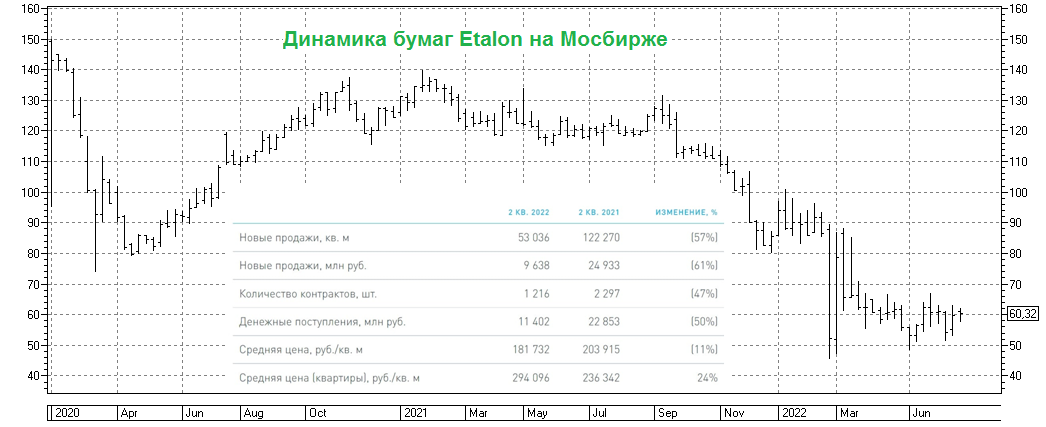

🏗 Группа Эталон представила операционные результаты за 2 кв. 2022 года.

📉 Продажи компании с апреля по июнь сократились на 61% (г/г) до 9,6 млрд руб. Снижение показателя вызвано сильным сокращением потребительского спроса.

❗️Проблема компании кроется в её бизнес-модели: Эталон строит жильё преимущественно в сегментах комфорт и бизнес, а в любой кризис данные форматы чувствуют себя хуже.

🤦 Сильно сократились продажи недвижимости в Москве: показатель упал на 69%, при этом средняя стоимость квадратного метра выросла на 41%. Ситуации выглядит абсурдной – спрос рухнул, а ценник вновь задрали вверх.

Доля заключённых контрактов с участием ипотечных средств сократилась на 12 п.п. до 55%. У компании самый низкий показатель в отрасли (не удивительно, ведь это не эконом-сегмент!), а ведь именно ипотека в последние годы является главным драйвером роста в отечественном строительном секторе.

🤵♂️«Компания намерена продолжать пополнение портфеля проектов в ключевых регионах присутствия и на новых рынках, а также предпринимать дальнейшие шаги по повышению эффективности бизнеса, для того чтобы наш продукт был доступен большему числу потребителей», - прокомментировал операционные результаты Президент Группы «Эталон» Геннадий Щербина.

🔼 С одной стороны, у Эталона низкая долговая нагрузка и менеджмент рассчитывать поглощать мелких конкурентов, поскольку банки сейчас неохотно их кредитуют. В этом случае компания сможет постепенно наращивать рыночную долю.

🔽 С другой стороны, будет расти себестоимость строительства, поскольку используется много импортных материалов, которые подорожали из-за западных санкций.

👉 Бумаги Эталона (#ETLN) хоть и торгуются сейчас недалеко от своих исторических минимумов, сейчас я не вижу чётких драйверов для сильного роста продаж.

Да и сам Центробанк в своём свежем прогнозе указал, что не ожидает завершения кризиса в ближайшие месяцы и рецессия продолжится в 2023 году, а это означает, что спрос на премиальную недвижимость будет низким.

Не планирую покупать бумаги в свой портфель, но продолжу внимательно следить за развитием событий как в компании, так и в целом по отрасли. Где у меня всё-таки другие герои, нежели Эталон.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

@invest_or_lost

📉 Продажи компании с апреля по июнь сократились на 61% (г/г) до 9,6 млрд руб. Снижение показателя вызвано сильным сокращением потребительского спроса.

❗️Проблема компании кроется в её бизнес-модели: Эталон строит жильё преимущественно в сегментах комфорт и бизнес, а в любой кризис данные форматы чувствуют себя хуже.

🤦 Сильно сократились продажи недвижимости в Москве: показатель упал на 69%, при этом средняя стоимость квадратного метра выросла на 41%. Ситуации выглядит абсурдной – спрос рухнул, а ценник вновь задрали вверх.

Доля заключённых контрактов с участием ипотечных средств сократилась на 12 п.п. до 55%. У компании самый низкий показатель в отрасли (не удивительно, ведь это не эконом-сегмент!), а ведь именно ипотека в последние годы является главным драйвером роста в отечественном строительном секторе.

🤵♂️«Компания намерена продолжать пополнение портфеля проектов в ключевых регионах присутствия и на новых рынках, а также предпринимать дальнейшие шаги по повышению эффективности бизнеса, для того чтобы наш продукт был доступен большему числу потребителей», - прокомментировал операционные результаты Президент Группы «Эталон» Геннадий Щербина.

🔼 С одной стороны, у Эталона низкая долговая нагрузка и менеджмент рассчитывать поглощать мелких конкурентов, поскольку банки сейчас неохотно их кредитуют. В этом случае компания сможет постепенно наращивать рыночную долю.

🔽 С другой стороны, будет расти себестоимость строительства, поскольку используется много импортных материалов, которые подорожали из-за западных санкций.

👉 Бумаги Эталона (#ETLN) хоть и торгуются сейчас недалеко от своих исторических минимумов, сейчас я не вижу чётких драйверов для сильного роста продаж.

Да и сам Центробанк в своём свежем прогнозе указал, что не ожидает завершения кризиса в ближайшие месяцы и рецессия продолжится в 2023 году, а это означает, что спрос на премиальную недвижимость будет низким.

Не планирую покупать бумаги в свой портфель, но продолжу внимательно следить за развитием событий как в компании, так и в целом по отрасли. Где у меня всё-таки другие герои, нежели Эталон.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

@invest_or_lost

{kind=link}

🏙 Если вы ценитель премиальной недвижимости, проживаете в Санкт-Петербурге или рассматриваете квадратные метры в качестве потенциальных инвестиций в свой портфель, тогда самое время обратить внимание на «Дом на Миргородской»! Это премиальный жилой комплекс в Питере от компании RBI, занимающий самое выигрышное пространство, в непосредственной близости от Невского проспекта и Московского вокзала.

🚇 Локация этого жилого комплекса идеальна и для инвестиций, и для жизни. Самый центр Питера, но при этом очень низкий трафик – основная нагрузка приходится на соседние Невский и Суворовский проспекты. Перед окнами – Феодоровский собор и крепостная стена, возведенные к 300-летию дома Романовых.

🏛 Архитектура. Авторы проекта – «Евгений Герасимов и партнёры», самая успешная архитектурная группа последних трёх десятилетий. Автор парадных холлов в доме – Олег Клодт, который входит в ТОП-100 лучших архитекторов России. Общественные пространства оформляет Андрей Ремнёв, резидент музея «Эрарта».

🔑 Квартиры от 26 до 146 квадратных метров. Высота потолков от 2,7 до 3 метров. На 8-9 этажах – видовые террасы и панорамные окна, из которых открывается вид на исторический центр города.

🌳 Двор. Два корпуса образуют закрытый охраняемый двор с зонами отдыха. Много зелени, свободный Wi-Fi, деревянные шезлонги и уличные обогреватели. Детская площадка выполнена из экологичных материалов – дерева и металла.

🌷 Комфорт. Двор полностью без машин – внизу подземный паркинг на 156 мест. На территории комплекса есть фитнес-зал и камерный детский сад.

✅ Цена на старте как всегда самая удачная, а дальше будет только расти (тем более, когда мы наблюдаем такой ажиотаж на первичную недвижимость в РФ). Компания RBI продолжает бронирование в «Доме на Миргородской», и на сегодняшний день треть квартир уже забронирована!

👉 Посмотреть планировки и выбирать квартиру можно вот здесь.

🚇 Локация этого жилого комплекса идеальна и для инвестиций, и для жизни. Самый центр Питера, но при этом очень низкий трафик – основная нагрузка приходится на соседние Невский и Суворовский проспекты. Перед окнами – Феодоровский собор и крепостная стена, возведенные к 300-летию дома Романовых.

🏛 Архитектура. Авторы проекта – «Евгений Герасимов и партнёры», самая успешная архитектурная группа последних трёх десятилетий. Автор парадных холлов в доме – Олег Клодт, который входит в ТОП-100 лучших архитекторов России. Общественные пространства оформляет Андрей Ремнёв, резидент музея «Эрарта».

🔑 Квартиры от 26 до 146 квадратных метров. Высота потолков от 2,7 до 3 метров. На 8-9 этажах – видовые террасы и панорамные окна, из которых открывается вид на исторический центр города.

🌳 Двор. Два корпуса образуют закрытый охраняемый двор с зонами отдыха. Много зелени, свободный Wi-Fi, деревянные шезлонги и уличные обогреватели. Детская площадка выполнена из экологичных материалов – дерева и металла.

🌷 Комфорт. Двор полностью без машин – внизу подземный паркинг на 156 мест. На территории комплекса есть фитнес-зал и камерный детский сад.

✅ Цена на старте как всегда самая удачная, а дальше будет только расти (тем более, когда мы наблюдаем такой ажиотаж на первичную недвижимость в РФ). Компания RBI продолжает бронирование в «Доме на Миргородской», и на сегодняшний день треть квартир уже забронирована!

👉 Посмотреть планировки и выбирать квартиру можно вот здесь.

{kind=link}

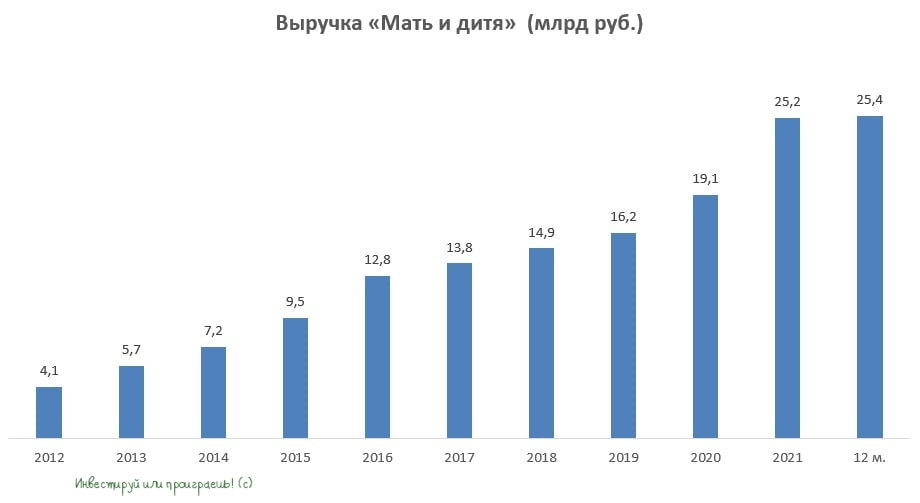

💉Группа «Мать и дитя» представила свои операционные результаты за 2 кв. 2022 года.

📉 Выручка компании сократилась с апреля по июнь на 4,7% (г/г) до 6 млрд руб. Столь слабый результат вызван снижением доходов в столичных госпиталях, на фоне сокращения загрузки COVID-центра «Лапино-4» из-за ослабления пандемии COVID-19.

При этом региональные госпитали по-прежнему демонстрируют двузначный темп роста выручки, что не может не радовать акционеров «Мать и дитя».

👫 Ожидаемое в обозримом будущем сокращение рождаемости в России будет оказывать негативное влияние на доходы компании, однако за счёт открытия новых клиник и расширения списка услуг ожидается рост (ну или как минимум, поддержка) финансовых показателей.

Кстати говоря, уже во 2 полугодии 2022 года ожидается запуск амбулаторных клиник в Московском регионе и Екатеринбурге.

«Наши новые проекты демонстрируют сильные результаты и выходят на проектную загрузку в соответствии с ожиданиями», - прокомментировал операционные результаты генеральный директор Группы «Мать и дитя» Марк Курцер.

💼 Отрадно отметить сокращение долговой нагрузки, а чистый долг и вовсе стал отрицательным. Объём кэша на балансе оценивается на уровне 85 млн руб. и превышает общую задолженность компании.

💰 С финансовой точки зрения, отрицательный чистый долг и низкие капитальные затраты в этом году позволяют компании задуматься о проведении обратного выкупа акций, либо выплате дивидендов. Причём второй вариант кажется более предпочтительным, с учётом зарубежной прописки «Мать и дитя».

«Мы успешно сохранили сильное финансовое положение и продемонстрировали стабильные операционные результаты, вследствие чего мы не исключаем возможность осуществить выплату дивидендов до конца года», - поведал генеральный директор Группы «Мать и дитя» Марк Курцер.

🤦♂️ Однако всегда стоит ожидать возможного повторения истории с депозитарными расписками O'KEY Group (#OKEY), когда 20 июля 2022 года неожиданно для многих были анонсированы промежуточные дивиденды в размере 8,5 млн евро (0,03159 евро на одну акцию) и начался рост капитализации.

Видимо, российские инвесторы свято поверили в то, что в дивидендной истории удастся поучаствовать и им, и стали жадно скупать бумаги. Хотя по факту с выплатой этих дивидендов будут очевидные трудности и не все держатели бумаг смогут их получить, ввиду иностранной прописки компании.

❗️Купив бумаги O'KEY на Мосбирже, дивидендов акционеры не получат, а в Лондоне данные расписки уже давно не торгуются.

Зато спекулянты на этом хайпе смогли вдоволь порезвиться, разогнав котировки буквально за несколько дней с 20 руб. до почти 40 руб. Правда, уже сейчас мы видим коррекцию в район 30+ руб. по итогам вчерашних торгов - эмоции затухают, разум возвращается.

👉 Вынужден констатировать, что и в первом, и во втором кварталах текущего года Группа «Мать и дитя» (#MDMG) продемонстрировала довольно слабые результаты, если сравнивать показатели с динамикой инфляции. Отечественному рынку платной медицины не удалось стать защитным активом, в отличие от того же ритейла, который чествует себя неплохо.

Не планирую покупать бумаги в свой портфель и буду внимательно следить за развитием событий. Тем более, до окончания процедуры полноценной редомициляции, окончательное решение о которой ещё даже не принято.

© Инвестируй или проиграешь

📉 Выручка компании сократилась с апреля по июнь на 4,7% (г/г) до 6 млрд руб. Столь слабый результат вызван снижением доходов в столичных госпиталях, на фоне сокращения загрузки COVID-центра «Лапино-4» из-за ослабления пандемии COVID-19.

При этом региональные госпитали по-прежнему демонстрируют двузначный темп роста выручки, что не может не радовать акционеров «Мать и дитя».

👫 Ожидаемое в обозримом будущем сокращение рождаемости в России будет оказывать негативное влияние на доходы компании, однако за счёт открытия новых клиник и расширения списка услуг ожидается рост (ну или как минимум, поддержка) финансовых показателей.

Кстати говоря, уже во 2 полугодии 2022 года ожидается запуск амбулаторных клиник в Московском регионе и Екатеринбурге.

«Наши новые проекты демонстрируют сильные результаты и выходят на проектную загрузку в соответствии с ожиданиями», - прокомментировал операционные результаты генеральный директор Группы «Мать и дитя» Марк Курцер.

💼 Отрадно отметить сокращение долговой нагрузки, а чистый долг и вовсе стал отрицательным. Объём кэша на балансе оценивается на уровне 85 млн руб. и превышает общую задолженность компании.

💰 С финансовой точки зрения, отрицательный чистый долг и низкие капитальные затраты в этом году позволяют компании задуматься о проведении обратного выкупа акций, либо выплате дивидендов. Причём второй вариант кажется более предпочтительным, с учётом зарубежной прописки «Мать и дитя».

«Мы успешно сохранили сильное финансовое положение и продемонстрировали стабильные операционные результаты, вследствие чего мы не исключаем возможность осуществить выплату дивидендов до конца года», - поведал генеральный директор Группы «Мать и дитя» Марк Курцер.

🤦♂️ Однако всегда стоит ожидать возможного повторения истории с депозитарными расписками O'KEY Group (#OKEY), когда 20 июля 2022 года неожиданно для многих были анонсированы промежуточные дивиденды в размере 8,5 млн евро (0,03159 евро на одну акцию) и начался рост капитализации.

Видимо, российские инвесторы свято поверили в то, что в дивидендной истории удастся поучаствовать и им, и стали жадно скупать бумаги. Хотя по факту с выплатой этих дивидендов будут очевидные трудности и не все держатели бумаг смогут их получить, ввиду иностранной прописки компании.

❗️Купив бумаги O'KEY на Мосбирже, дивидендов акционеры не получат, а в Лондоне данные расписки уже давно не торгуются.

Зато спекулянты на этом хайпе смогли вдоволь порезвиться, разогнав котировки буквально за несколько дней с 20 руб. до почти 40 руб. Правда, уже сейчас мы видим коррекцию в район 30+ руб. по итогам вчерашних торгов - эмоции затухают, разум возвращается.

👉 Вынужден констатировать, что и в первом, и во втором кварталах текущего года Группа «Мать и дитя» (#MDMG) продемонстрировала довольно слабые результаты, если сравнивать показатели с динамикой инфляции. Отечественному рынку платной медицины не удалось стать защитным активом, в отличие от того же ритейла, который чествует себя неплохо.

Не планирую покупать бумаги в свой портфель и буду внимательно следить за развитием событий. Тем более, до окончания процедуры полноценной редомициляции, окончательное решение о которой ещё даже не принято.

© Инвестируй или проиграешь

{kind=link}

🏛 Центробанк России опубликовал накануне свежий доклад о денежно-кредитной политике, основные тезисы которого я предлагаю вашему вниманию:

✔️Инфляция во многих странах мирах находится на 40-летнем максимуме, что вынуждает Центробанки агрессивно повышать процентные ставки. На этом фоне происходит замедление темпа роста мировой экономики, что негативно для отечественных экспортёров природных ресурсов.

✔️Цены на многие товары в первой половине лета снизились, особенно на древесину и промышленные металлы. Высокими остаются только цены на нефть и природный газ, из-за дисбаланса спроса и предложения.

✔️Ужесточение монетарной политики в крупнейших экономиках мира привело к росту доходности облигаций и снижению рынков акций. Такой тренд может сохраниться во втором полугодии.

✔️Во втором полугодии профицит счета текущих операций в России может существенно сократится, что предполагает ослабление рубля к основным конкурентам.

✔️Снижение ключевой ставки ЦБ привело к нормализации спреда доходности корпоративных облигаций. Заёмщики сейчас охотно возвращаются на российский долговой рынок – текущие ставки для них приемлемы.

✔️Во 2 кв. 2022 года бизнес и население в основном погашали привлеченные ранее кредиты. Рост кредитования начался в июле. Со снижением ключевой ставки до 8% этот процесс может ускориться.

✔️В этом году рост кредитования юридических и физических лиц в целом по банковской системе составит 5-10%. В следующем году показатель может ускориться до 8-13%.

✔️В розничной торговле сильное падение спроса в непродовольственном сегменте. В продуктовом ритейле ситуация стабильная.

✔️Большинство индикаторов указывает на дальнейшее снижение инфляции в 3 кв. 2022 года.

👉 Что мы имеем в сухом остатке:

1️⃣ Банки будут наращивать объем кредитования во 2 полугодии 2022 года, и на этом фоне Сбер может продемонстрировать неплохую динамику роста капитализации. Бумаги Сбера (#SBER) могут быть интересными для покупок при ценнике ниже 120 руб.

2️⃣ Маловероятно, что цены на сырьё будут расти из-за роста процентных ставок по всему миру, при этом дисбаланс спроса и предложения на рынке углеводородов позитивен для НОВАТЭКа (#NVTK), бумаги которого могут быть интересны для покупок при ценнике ниже 950 руб.

© Инвестируй или проиграешь

✔️Инфляция во многих странах мирах находится на 40-летнем максимуме, что вынуждает Центробанки агрессивно повышать процентные ставки. На этом фоне происходит замедление темпа роста мировой экономики, что негативно для отечественных экспортёров природных ресурсов.

✔️Цены на многие товары в первой половине лета снизились, особенно на древесину и промышленные металлы. Высокими остаются только цены на нефть и природный газ, из-за дисбаланса спроса и предложения.

✔️Ужесточение монетарной политики в крупнейших экономиках мира привело к росту доходности облигаций и снижению рынков акций. Такой тренд может сохраниться во втором полугодии.

✔️Во втором полугодии профицит счета текущих операций в России может существенно сократится, что предполагает ослабление рубля к основным конкурентам.

✔️Снижение ключевой ставки ЦБ привело к нормализации спреда доходности корпоративных облигаций. Заёмщики сейчас охотно возвращаются на российский долговой рынок – текущие ставки для них приемлемы.

✔️Во 2 кв. 2022 года бизнес и население в основном погашали привлеченные ранее кредиты. Рост кредитования начался в июле. Со снижением ключевой ставки до 8% этот процесс может ускориться.

✔️В этом году рост кредитования юридических и физических лиц в целом по банковской системе составит 5-10%. В следующем году показатель может ускориться до 8-13%.

✔️В розничной торговле сильное падение спроса в непродовольственном сегменте. В продуктовом ритейле ситуация стабильная.

✔️Большинство индикаторов указывает на дальнейшее снижение инфляции в 3 кв. 2022 года.

👉 Что мы имеем в сухом остатке:

1️⃣ Банки будут наращивать объем кредитования во 2 полугодии 2022 года, и на этом фоне Сбер может продемонстрировать неплохую динамику роста капитализации. Бумаги Сбера (#SBER) могут быть интересными для покупок при ценнике ниже 120 руб.

2️⃣ Маловероятно, что цены на сырьё будут расти из-за роста процентных ставок по всему миру, при этом дисбаланс спроса и предложения на рынке углеводородов позитивен для НОВАТЭКа (#NVTK), бумаги которого могут быть интересны для покупок при ценнике ниже 950 руб.

© Инвестируй или проиграешь

{kind=link}

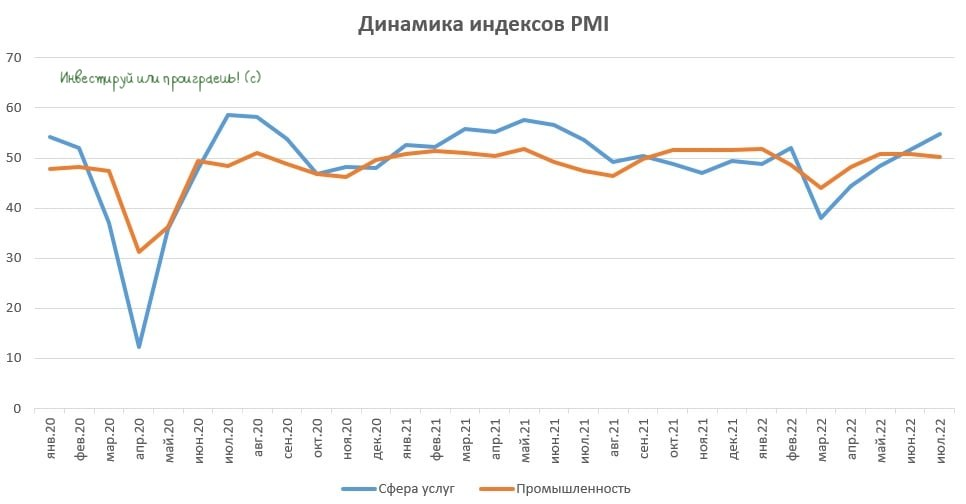

Индексы PMI по итогам июля вновь указали на рост деловой активности в РФ.

📈 Агентство S&P Global на этой неделе опубликовало индексы PMI для промышленности и сферы услуг в РФ. Оба показателя оказались выше 50 пунктов, что указывает на рост деловой активности в нашей стране.

Отдельно нужно отметить сильный рост индекса PMI в секторе слуг – показатель вырос до максимума за последние 12 месяцев.

S&P Global фиксирует увеличение внутреннего спроса и рост новых заказов, при этом сокращаются экспортные заказы, из-за санкционного давления Запада.

👍 Занятость в сфере услуг выросла впервые с ноября 2021 года, что не может не радовать.

В промышленности деловая активность улучшилась незначительно, по сравнению с последними двумя месяцами. Тем не менее, количество новых заказов увеличилось второй месяц подряд и самыми быстрыми темпами с апреля 2019 года (#MACRO).

👌Уровень оптимизма в отношении перспектив отечественной экономики на ближайшие 12 месяцев в июле оказался максимальным с момента проведения СВО в Украине.

👉 Индексы PMI традиционно являются опережающими индикаторами ВВП. Умеренно позитивная динамика, на мой взгляд, вызвана высокими ценами на углеводороды, что не привело к обвалу ВВП, как это было во время дефолта 1998 года и первого российско-украинского кризиса 2014-2015 гг.

Тогда, напомню, цены на нефть и природный газ оказывались под серьёзным давлением, что приводило к аналогичному резкому падению ВВП. Сейчас же цены на сырьё высокие, да и санкционный блицкриг Запада, по большому счёту, провалился. По крайней мере, очень хочется в это верить.

Поскольку на рынке углеводородов наблюдается сильный дисбаланс спроса и предложения, то высока вероятность сохранения текущих цен на топливо как минимум до конца текущего года, а вот какие цены на углеводороды будут в следующем году - это большой вопрос.

Ну и напоследок замечу, что представленная статистика по PMI в большей степени позитивна для компаний, ориентированных на внутренний рынок – ритейлеры и банки.

© Инвестируй или проиграешь

📈 Агентство S&P Global на этой неделе опубликовало индексы PMI для промышленности и сферы услуг в РФ. Оба показателя оказались выше 50 пунктов, что указывает на рост деловой активности в нашей стране.

Отдельно нужно отметить сильный рост индекса PMI в секторе слуг – показатель вырос до максимума за последние 12 месяцев.

S&P Global фиксирует увеличение внутреннего спроса и рост новых заказов, при этом сокращаются экспортные заказы, из-за санкционного давления Запада.

👍 Занятость в сфере услуг выросла впервые с ноября 2021 года, что не может не радовать.

В промышленности деловая активность улучшилась незначительно, по сравнению с последними двумя месяцами. Тем не менее, количество новых заказов увеличилось второй месяц подряд и самыми быстрыми темпами с апреля 2019 года (#MACRO).

👌Уровень оптимизма в отношении перспектив отечественной экономики на ближайшие 12 месяцев в июле оказался максимальным с момента проведения СВО в Украине.

👉 Индексы PMI традиционно являются опережающими индикаторами ВВП. Умеренно позитивная динамика, на мой взгляд, вызвана высокими ценами на углеводороды, что не привело к обвалу ВВП, как это было во время дефолта 1998 года и первого российско-украинского кризиса 2014-2015 гг.

Тогда, напомню, цены на нефть и природный газ оказывались под серьёзным давлением, что приводило к аналогичному резкому падению ВВП. Сейчас же цены на сырьё высокие, да и санкционный блицкриг Запада, по большому счёту, провалился. По крайней мере, очень хочется в это верить.

Поскольку на рынке углеводородов наблюдается сильный дисбаланс спроса и предложения, то высока вероятность сохранения текущих цен на топливо как минимум до конца текущего года, а вот какие цены на углеводороды будут в следующем году - это большой вопрос.

Ну и напоследок замечу, что представленная статистика по PMI в большей степени позитивна для компаний, ориентированных на внутренний рынок – ритейлеры и банки.

© Инвестируй или проиграешь

{kind=link}

🛢Страны ОПЕК+ символически увеличили квоты на добычу на сентябрь.

По итогам очередного саммита ОПЕК+, крупнейшие мировые производители нефти увеличили квоты на добычу на сентябрь 2022 года в размере 100 тыс. б/с.

📊 Согласно договоренностям, Россия и Саудовская Аравия могут увеличить производство на 26 тыс. б/с каждая - до 11,03 млн б/с каждая. При этом Россия не сможет нарастить добычу из-за санкций, а саудиты также не спешат увеличивать производство, пытаясь тем самым искусственно поддерживать высокие цены на чёрное золото.

📣 Генсек ОПЕК Хайсам аль-Гайс поведал о том, что запасы нефти в странах ОЭСР на 236 млн баррелей ниже среднего показателя за 2015–2019 годы, а стратегические резервы опустились на минимум за последние 30 лет.

📉 А тем временем цены на нефть марки Brent вновь опустились ниже отметки $97 за бочку. Дисконт российского сорта Urals к Brent стабильно держится в диапазоне $32-33 за баррель (т.е. по факту наша нефть стоит сейчас на мировом рынке около $65 за баррель).

Таким образом, текущие долларовые цены для российских нефтяников на 10% ниже, чем годом ранее. В рублях ситуация выглядит еще более печальной, учитывая укрепление национальной валюты, с которым ЦБ пока что никак не удаётся справиться.

❗️Ещё одним тревожным фактором для нефти является падение цен на медь. Данный промышленный металл исторически рассматривается инвесторами, как опережающий индикатор для всего товарного рынка.

Цены на медь упали на минимум с декабря 2020 года, причём нефть в то время торговалась по $50 за бочку.

👉 Второе полугодие для российских нефтяников не будет столь удачным, как первое. Минфин РФ обещал принять меры по плавной девальвации рубля, но пока всё ограничивается лишь вербальными интервенциями, а на одних разговорах далеко не уедешь.

#нефть #SIBN #ROSN #LKOH #TATN

По итогам очередного саммита ОПЕК+, крупнейшие мировые производители нефти увеличили квоты на добычу на сентябрь 2022 года в размере 100 тыс. б/с.

📊 Согласно договоренностям, Россия и Саудовская Аравия могут увеличить производство на 26 тыс. б/с каждая - до 11,03 млн б/с каждая. При этом Россия не сможет нарастить добычу из-за санкций, а саудиты также не спешат увеличивать производство, пытаясь тем самым искусственно поддерживать высокие цены на чёрное золото.

📣 Генсек ОПЕК Хайсам аль-Гайс поведал о том, что запасы нефти в странах ОЭСР на 236 млн баррелей ниже среднего показателя за 2015–2019 годы, а стратегические резервы опустились на минимум за последние 30 лет.

📉 А тем временем цены на нефть марки Brent вновь опустились ниже отметки $97 за бочку. Дисконт российского сорта Urals к Brent стабильно держится в диапазоне $32-33 за баррель (т.е. по факту наша нефть стоит сейчас на мировом рынке около $65 за баррель).

Таким образом, текущие долларовые цены для российских нефтяников на 10% ниже, чем годом ранее. В рублях ситуация выглядит еще более печальной, учитывая укрепление национальной валюты, с которым ЦБ пока что никак не удаётся справиться.

❗️Ещё одним тревожным фактором для нефти является падение цен на медь. Данный промышленный металл исторически рассматривается инвесторами, как опережающий индикатор для всего товарного рынка.

Цены на медь упали на минимум с декабря 2020 года, причём нефть в то время торговалась по $50 за бочку.

👉 Второе полугодие для российских нефтяников не будет столь удачным, как первое. Минфин РФ обещал принять меры по плавной девальвации рубля, но пока всё ограничивается лишь вербальными интервенциями, а на одних разговорах далеко не уедешь.

#нефть #SIBN #ROSN #LKOH #TATN

{kind=link}

⚒ Распадская может порадовать рынок сильными результатами за первое полугодие

🧮 11 августа, то есть уже в следующую среду, Распадская планирует опубликовать свои финансовые результаты за 1 полугодие 2022 года. Ну а накануне свои результаты представил EVRAZ, в руках которого находится мажоритарный пакет крупнейшего в России производителя коксующегося угля, а потому мы вправе сделать предварительные выводы о грядущем отчёте Распадской.

📈 Итак, выручка угледобывающего дивизиона EVRAZ увеличилась с января по июнь на 132,2% (г/г) до $1,9 млрд, а показатель EBITDA и вовсе вырос почти в 3,5 раза до $1,2 млрд.

Сильные результаты первого полугодия во многом вызваны резким ростом цен на коксующийся уголь. Сразу же сделаю важное замечание: поскольку с апреля цены на уголь находятся в нисходящем тренде, второе полугодие для Распадской может быть не столь впечатляющим, и к этому надо быть готовым.

🧐 В минувшем году на Распадскую пришлось 82% выручки и 89% EBITDA угледобывающего дивизиона. Таким образом, показатели по выручке и EBITDA у Распадской за 1 полугодие 2022 года могут составить порядка $1,56 млрд и $1,07 млрд соответственно.

При этом сильный рост финансовых показателей скорее всего обнулит чистый долг Распадской, а показатель NetDebt/EBITDA уйдёт в отрицательную зону.

💰В былые времена компания объявила бы шикарные дивиденды, однако сейчас этого ждать не стоит. Поскольку на EVRAZ приходится 93,2% акционерного капитала Распадской, а у головной компании иностранная прописка, распределения прибыли в новых санкционных реалиях ожидать не следует.

👉 Сейчас в бумагах нет долгосрочных драйверов для роста. Спекулятивно ценник в акциях Распадской (#RASP) могут приподнять на 5-10%, на ожиданиях позитивной отчетности. Далее может сработать известное правило: покупай на слухах – продавай на фактах! Поэтому я бы в эту историю лезть не советовал.

© Инвестируй или проиграешь

🧮 11 августа, то есть уже в следующую среду, Распадская планирует опубликовать свои финансовые результаты за 1 полугодие 2022 года. Ну а накануне свои результаты представил EVRAZ, в руках которого находится мажоритарный пакет крупнейшего в России производителя коксующегося угля, а потому мы вправе сделать предварительные выводы о грядущем отчёте Распадской.

📈 Итак, выручка угледобывающего дивизиона EVRAZ увеличилась с января по июнь на 132,2% (г/г) до $1,9 млрд, а показатель EBITDA и вовсе вырос почти в 3,5 раза до $1,2 млрд.

Сильные результаты первого полугодия во многом вызваны резким ростом цен на коксующийся уголь. Сразу же сделаю важное замечание: поскольку с апреля цены на уголь находятся в нисходящем тренде, второе полугодие для Распадской может быть не столь впечатляющим, и к этому надо быть готовым.

🧐 В минувшем году на Распадскую пришлось 82% выручки и 89% EBITDA угледобывающего дивизиона. Таким образом, показатели по выручке и EBITDA у Распадской за 1 полугодие 2022 года могут составить порядка $1,56 млрд и $1,07 млрд соответственно.

При этом сильный рост финансовых показателей скорее всего обнулит чистый долг Распадской, а показатель NetDebt/EBITDA уйдёт в отрицательную зону.

💰В былые времена компания объявила бы шикарные дивиденды, однако сейчас этого ждать не стоит. Поскольку на EVRAZ приходится 93,2% акционерного капитала Распадской, а у головной компании иностранная прописка, распределения прибыли в новых санкционных реалиях ожидать не следует.

👉 Сейчас в бумагах нет долгосрочных драйверов для роста. Спекулятивно ценник в акциях Распадской (#RASP) могут приподнять на 5-10%, на ожиданиях позитивной отчетности. Далее может сработать известное правило: покупай на слухах – продавай на фактах! Поэтому я бы в эту историю лезть не советовал.

© Инвестируй или проиграешь

{kind=link}

Корвалол-пост

😄 Когда я вчера во второй половине дня сел за написание данного поста, вечерней новости о том, что нерезидентов всё-таки НЕ допустят к российскому фондовому рынку в ближайший понедельник, ещё не было. Поэтому текст ниже я принципиально менять не буду, а лишь немного адаптирую его, т.к. рано или поздно это всё же случится и все мои доводы скорее всего останутся актуальными. Да и в целом хочется поделиться с вами ходом моих мыслей на этот счёт.

🤔 К тому же, глядя на вчерашнюю динамику торгов и накал эмоций и страстей, я пришёл к выводу, что новости о допуске нерезидентов участники торгов отводят большую роль. Однако теперь с новыми вводными вместо чёрного понедельника впору ожидать скорее "ракету".

❗️Специально для тех, кто не знает или пропустил предысторию, рассказываю: именно с 8 августа для нерезидентов дружественных стран (а также для нерезидентов, конечными бенефициарами которых являются российские юридические и физические лица) планировалось возобновить доступ к торговле ценными бумагами на Мосбирже, на который ЦБ ввёл запрет в конце февраля 2022 года, через несколько дней после начала СВО на Украине.

🧐 Для того, что оценить влияние этой новости, нужно попытаться предсказать поведение этих нерезидентов в сложившейся ситуации. И тут вырисовывается два варианта развития событий: негативный и позитивный (нейтральный оставим в стороне - это нечто среднее между двумя приведёнными):

1️⃣ Начнём с неблагоприятного сценария, при котором нерезиденты дружественных стран массово направятся на выход с российского фондового рынка. В этом случае котировки российских акций испытают на себе определённое давление, и для разных эмитентов это давление будет заметно отличаться (ниже расскажу почему).

В любом случае при таком развитии событий нужно брать волю в кулак и скупать российские активы, поучаствовав тем самым возможно в крупнейшей "национализации" XXI века, причём по очень привлекательным ценникам. Не разом конечно, а последовательно и по мере своих финансовых сил. С соблюдением всех основных инвестиционных канонов.

2️⃣ В случае более благоприятного развития событий можно предположить, что нерезиденты решат продолжить держать подешевевшие российские бумаги, и даже будут подкупать их, пользуясь удачным историческим моментом для этого. Всё-таки профессиональные инвесторы умеют совладать с эмоциями, и большинство из них уж точно не паникёры. В этом случае влияние на котировки акций теоретически может оказаться даже положительным, вот такой нонсенс!

Тем более, когда 90% участников рынка ждут обвала, с вероятностью 90% его не должно произойти. Во-первых, это было бы как-то просто, во-вторых толпа всегда ошибается. Ну и в-третьих, почему все считают, что нерезиденты из дружественных стран будут исключительно продавать всё в рынок, а не покупать?

По большому счёту, нерезидентам сейчас особо негде парковать кэш. Реальные процентные ставки в США и Европе по-прежнему отрицательные, и в этом году ситуация вряд ли изменится в этом смысле. В то время как российский фондовый рынок уж точно недооценён, пусть даже по геополитическим соображениям.

😄 Когда я вчера во второй половине дня сел за написание данного поста, вечерней новости о том, что нерезидентов всё-таки НЕ допустят к российскому фондовому рынку в ближайший понедельник, ещё не было. Поэтому текст ниже я принципиально менять не буду, а лишь немного адаптирую его, т.к. рано или поздно это всё же случится и все мои доводы скорее всего останутся актуальными. Да и в целом хочется поделиться с вами ходом моих мыслей на этот счёт.

🤔 К тому же, глядя на вчерашнюю динамику торгов и накал эмоций и страстей, я пришёл к выводу, что новости о допуске нерезидентов участники торгов отводят большую роль. Однако теперь с новыми вводными вместо чёрного понедельника впору ожидать скорее "ракету".

❗️Специально для тех, кто не знает или пропустил предысторию, рассказываю: именно с 8 августа для нерезидентов дружественных стран (а также для нерезидентов, конечными бенефициарами которых являются российские юридические и физические лица) планировалось возобновить доступ к торговле ценными бумагами на Мосбирже, на который ЦБ ввёл запрет в конце февраля 2022 года, через несколько дней после начала СВО на Украине.

🧐 Для того, что оценить влияние этой новости, нужно попытаться предсказать поведение этих нерезидентов в сложившейся ситуации. И тут вырисовывается два варианта развития событий: негативный и позитивный (нейтральный оставим в стороне - это нечто среднее между двумя приведёнными):

1️⃣ Начнём с неблагоприятного сценария, при котором нерезиденты дружественных стран массово направятся на выход с российского фондового рынка. В этом случае котировки российских акций испытают на себе определённое давление, и для разных эмитентов это давление будет заметно отличаться (ниже расскажу почему).

В любом случае при таком развитии событий нужно брать волю в кулак и скупать российские активы, поучаствовав тем самым возможно в крупнейшей "национализации" XXI века, причём по очень привлекательным ценникам. Не разом конечно, а последовательно и по мере своих финансовых сил. С соблюдением всех основных инвестиционных канонов.

2️⃣ В случае более благоприятного развития событий можно предположить, что нерезиденты решат продолжить держать подешевевшие российские бумаги, и даже будут подкупать их, пользуясь удачным историческим моментом для этого. Всё-таки профессиональные инвесторы умеют совладать с эмоциями, и большинство из них уж точно не паникёры. В этом случае влияние на котировки акций теоретически может оказаться даже положительным, вот такой нонсенс!

Тем более, когда 90% участников рынка ждут обвала, с вероятностью 90% его не должно произойти. Во-первых, это было бы как-то просто, во-вторых толпа всегда ошибается. Ну и в-третьих, почему все считают, что нерезиденты из дружественных стран будут исключительно продавать всё в рынок, а не покупать?

По большому счёту, нерезидентам сейчас особо негде парковать кэш. Реальные процентные ставки в США и Европе по-прежнему отрицательные, и в этом году ситуация вряд ли изменится в этом смысле. В то время как российский фондовый рынок уж точно недооценён, пусть даже по геополитическим соображениям.

👉 В общем лично я не спешу драматизировать допуск нерезидентов из дружественных стран (когда бы он не случился) и остаюсь осторожным реалистом оптимистом. Кэш на готове держу, вочлист на покупку обязательно обновлю для своих премиум-подписчиков, как только о новой дате станет известно, поэтому обязательно прорвёмся! К тому же, облигационная часть наших портфелей постепенно заполняется и растёт (пока ещё по двузначным ставкам), и это тоже радует!

Напоследок, как и обещал, пару слов о том, почему влияние нерезидентов на котировки акций наших компаний будет разным. Для этого на диаграмме ниже я привёл соотношение рыночных долей нерезидентов из дружественных стран к дневному обороту торгов по каждому из приведённых эмитентов. Чем выше этот показатель, тем больше потенциальный риск и влияние нерезидентов (причём как положительное, так и отрицательное!) на котировки: например, у Газпрома на долю нерезов приходится ровно дневной оборот торгов (терпимо), в то время как у Яндекса потенциальный "навес" нерезов в 60 раз превышает дневной оборот торгов! Просто имейте это ввиду и будьте готовы к высокой волатильности по ряду бумаг.

🤝 Ну а пока набирайтесь сил на выходных, отдыхайте от рынков и наслаждайтесь последним летним месяцем этого года! В понедельник нерезиденты допущены на Мосбиржу не будут, а значит ждём восстановление котировок после пятничных распродаж!

С уважением, дядя Юра.

© Инвестируй или проиграешь

Напоследок, как и обещал, пару слов о том, почему влияние нерезидентов на котировки акций наших компаний будет разным. Для этого на диаграмме ниже я привёл соотношение рыночных долей нерезидентов из дружественных стран к дневному обороту торгов по каждому из приведённых эмитентов. Чем выше этот показатель, тем больше потенциальный риск и влияние нерезидентов (причём как положительное, так и отрицательное!) на котировки: например, у Газпрома на долю нерезов приходится ровно дневной оборот торгов (терпимо), в то время как у Яндекса потенциальный "навес" нерезов в 60 раз превышает дневной оборот торгов! Просто имейте это ввиду и будьте готовы к высокой волатильности по ряду бумаг.

🤝 Ну а пока набирайтесь сил на выходных, отдыхайте от рынков и наслаждайтесь последним летним месяцем этого года! В понедельник нерезиденты допущены на Мосбиржу не будут, а значит ждём восстановление котировок после пятничных распродаж!

С уважением, дядя Юра.

© Инвестируй или проиграешь

{kind=link}

🦈 Русская Аквакультура может приятно удивить инвесторов.

📊Согласно свежей статистике Федерального агентства по рыболовству, производство рыбной продукции в России по итогам 1 полугодия 2022 года увеличилось на 1,3% (г/г) до 1,97 млн т.

🏗В рамках реализации программы инвестиционных квот (первого этапа) на Севере и Дальнем Востоке России уже построен 21 рыбоперерабатывающий завод. И дальнейшая реализация инвестпрограммы позволит ещё более уверенными темпами нарастить совокупное производство продукции российскими рыбоперерабатывающими предприятиями.

Отрадно отметить двузначный темп роста экспорта – поставки на внешние рынки увеличились на 18% (г/г) до 1,1 млн т.

А вот импорт рыбной продукции, напротив, сократился на 35% (г/г). Что, впрочем, неудивительно, учитывая что санкционная политика Запада вынуждает иностранный бизнес сворачивать свою деятельность в России.

👉 Сокращение импорта в первую очередь может сыграть на руку «Русской Аквакультуре», поскольку порядка 70% красной рыбы в России в минувшем году приходилось на иностранных поставщиков, в первую очередь из Чили и Фарерских островов. На этом фоне компания сможет постепенно наращивать свою рыночную долю.

📈 При этом сокращение импортных поставок привело к удвоению оптовых цен. Отечественные рестораторы в шоке от бурного роста цен, и признаются, что коррекция маловероятна из-за дисбаланса спроса и предложения.

📉 Последние 5 лет среднегодовой темп роста выручки у «Русской Аквакультуры» составляет более 30%, а потому с учётом новых вводных у нас есть все основания рассчитывать на сохранение высокого темпа роста бизнеса и дальше.

🗓 Уже сегодня Совет директоров «Русской Аквакультуры» (#AQUA) рассмотрит вопрос о промежуточных дивидендах за 1 полугодие 2022 года. И с учётом сильного роста цен реализации продукции компания может приятно удивить инвесторов.

UPD: Совет директоров «Русская Аквакультура» рекомендовал выплатить дивиденды по итогам 6m2022 в размере 15 руб. на одну обыкновенную акцию (промежуточная ДД=2,7%). Закрытие реестра намечено на 11 сентября 2022 года.

© Инвестируй или проиграешь

📊Согласно свежей статистике Федерального агентства по рыболовству, производство рыбной продукции в России по итогам 1 полугодия 2022 года увеличилось на 1,3% (г/г) до 1,97 млн т.

🏗В рамках реализации программы инвестиционных квот (первого этапа) на Севере и Дальнем Востоке России уже построен 21 рыбоперерабатывающий завод. И дальнейшая реализация инвестпрограммы позволит ещё более уверенными темпами нарастить совокупное производство продукции российскими рыбоперерабатывающими предприятиями.

Отрадно отметить двузначный темп роста экспорта – поставки на внешние рынки увеличились на 18% (г/г) до 1,1 млн т.

А вот импорт рыбной продукции, напротив, сократился на 35% (г/г). Что, впрочем, неудивительно, учитывая что санкционная политика Запада вынуждает иностранный бизнес сворачивать свою деятельность в России.

👉 Сокращение импорта в первую очередь может сыграть на руку «Русской Аквакультуре», поскольку порядка 70% красной рыбы в России в минувшем году приходилось на иностранных поставщиков, в первую очередь из Чили и Фарерских островов. На этом фоне компания сможет постепенно наращивать свою рыночную долю.

📈 При этом сокращение импортных поставок привело к удвоению оптовых цен. Отечественные рестораторы в шоке от бурного роста цен, и признаются, что коррекция маловероятна из-за дисбаланса спроса и предложения.

📉 Последние 5 лет среднегодовой темп роста выручки у «Русской Аквакультуры» составляет более 30%, а потому с учётом новых вводных у нас есть все основания рассчитывать на сохранение высокого темпа роста бизнеса и дальше.