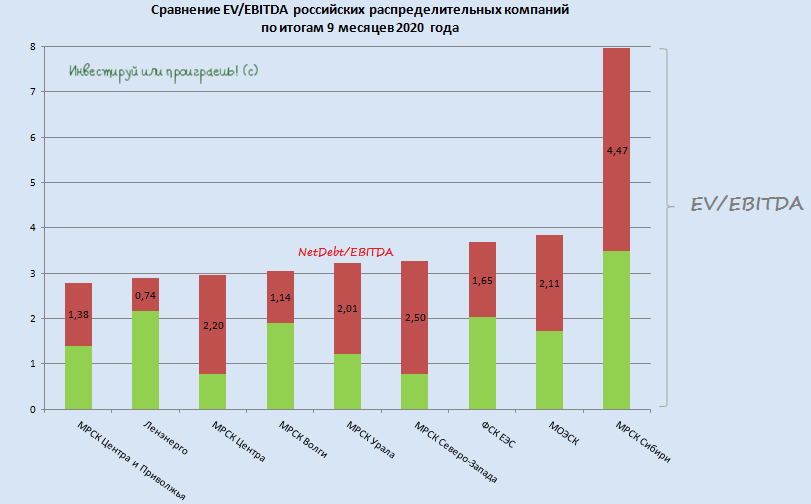

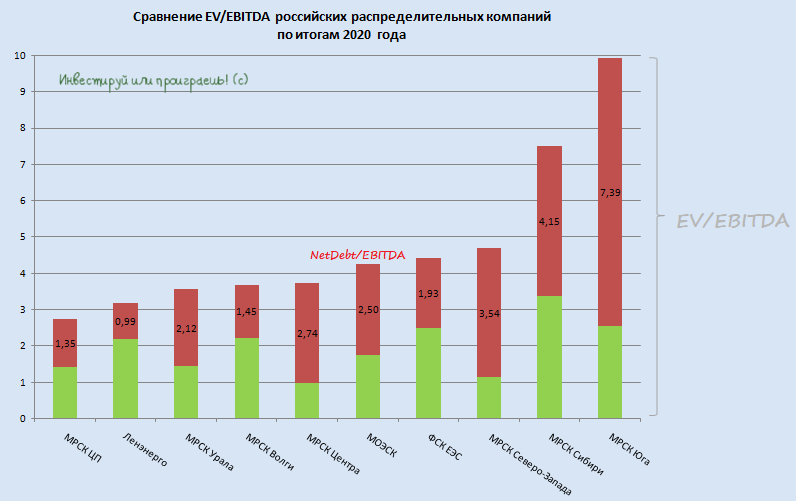

📊 Самое время обновить сравнительную картинку по сетевым распределительным компаниям.

Финансовые результаты за 9 месяцев 2020 года по МСФО оказались весьма противоречивыми: если МРСК ЦП, МРСК Центра и МОЭСК порадовали хорошей динамикой, также как и мои дивидендные герои Ленэнерго и ФСК ЕЭС, то МРСК Волги всё больше приобретает статус антигероя, с высокими шансами за 2020 год отказаться от дивидендов вовсе, либо ограничиться весьма символическими выплатами.

На МРСК Урала, МРСК Северо-Запада и МРСК Сибири я сейчас не гляжу с инвестиционной точки зрения, т.к. прорывных результатов у данных компаний не наблюдается, так же как и чётких драйверов для роста капитализации в будущем.

МРСК Юга и МРСК Северного Кавказа – это отдельная грустная история, с отрицательным EBITDA в ltm-выражении и бесконечными допками. Сюда я точно лезть не хочу, от слова совсем.

Держу в разных долях в своём инвестиционном портфеле ранее купленные МРСК ЦП, МРСК Волги, Ленэнерго и ФСК ЕЭС. Продавать их пока не собираюсь, равно как и наращивать в них своё присутствие.

#MRKP #LSNG #MRKC #MRKV #MRKU #MRKZ #FEES #MSRS #MRKS

Финансовые результаты за 9 месяцев 2020 года по МСФО оказались весьма противоречивыми: если МРСК ЦП, МРСК Центра и МОЭСК порадовали хорошей динамикой, также как и мои дивидендные герои Ленэнерго и ФСК ЕЭС, то МРСК Волги всё больше приобретает статус антигероя, с высокими шансами за 2020 год отказаться от дивидендов вовсе, либо ограничиться весьма символическими выплатами.

На МРСК Урала, МРСК Северо-Запада и МРСК Сибири я сейчас не гляжу с инвестиционной точки зрения, т.к. прорывных результатов у данных компаний не наблюдается, так же как и чётких драйверов для роста капитализации в будущем.

МРСК Юга и МРСК Северного Кавказа – это отдельная грустная история, с отрицательным EBITDA в ltm-выражении и бесконечными допками. Сюда я точно лезть не хочу, от слова совсем.

Держу в разных долях в своём инвестиционном портфеле ранее купленные МРСК ЦП, МРСК Волги, Ленэнерго и ФСК ЕЭС. Продавать их пока не собираюсь, равно как и наращивать в них своё присутствие.

#MRKP #LSNG #MRKC #MRKV #MRKU #MRKZ #FEES #MSRS #MRKS

{kind=link}

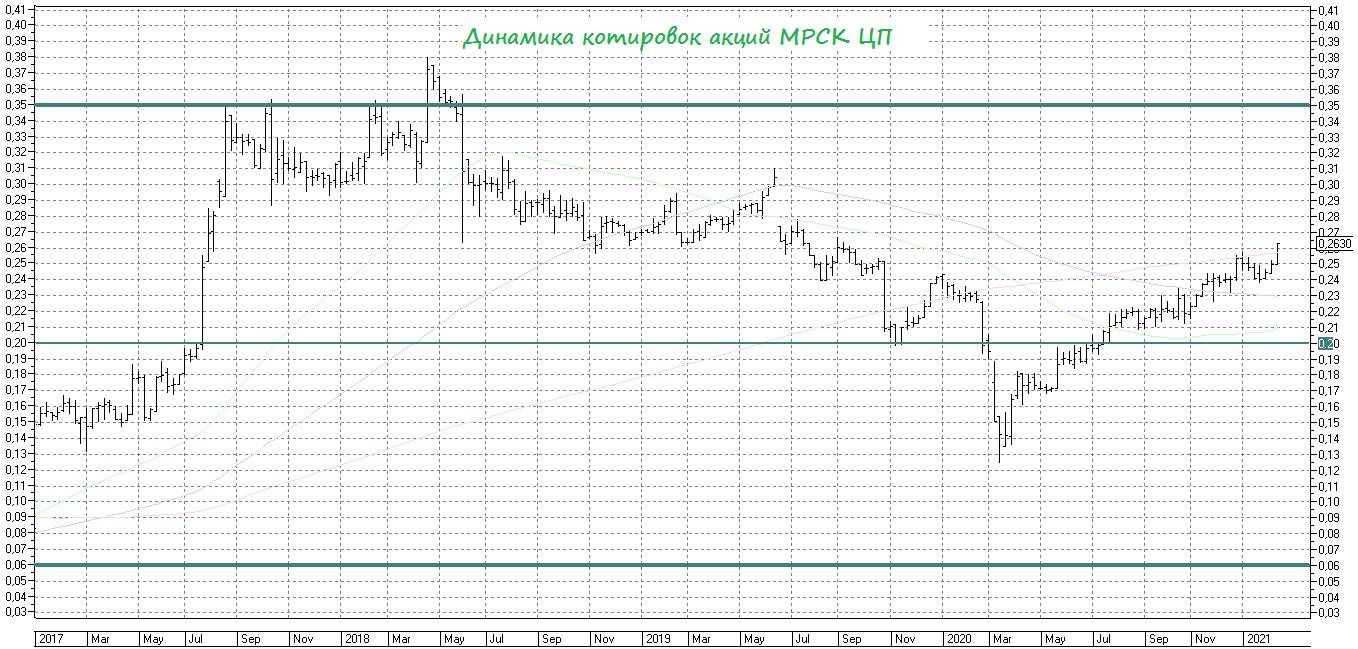

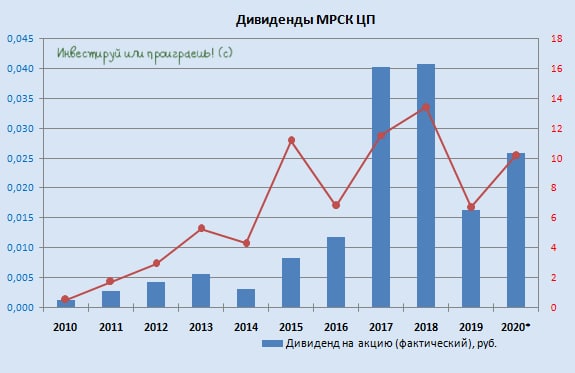

📈 А тем временем акции МРСК ЦП, о которых все благополучно забыли в последние годы, удвоились со своих коронавирусных минимумов и ровно наполовину отыграли глубокую двухлетнюю коррекцию котировок с апреля 2018 года по март 2020 года.

О дальнейших перспективах МРСК ЦП не принято говорить вслух, а финансовые результаты за 2020 год во многом будут зависеть от ситуации с резервами и обесценениями. Если появятся позитивные сдвиги с энергосбытами, да и сама эта проблема в отрасли будет решаться комплексно, тогда можно будет с оптимизмом смотреть и в будущее МРСК ЦП.

#MRKP

О дальнейших перспективах МРСК ЦП не принято говорить вслух, а финансовые результаты за 2020 год во многом будут зависеть от ситуации с резервами и обесценениями. Если появятся позитивные сдвиги с энергосбытами, да и сама эта проблема в отрасли будет решаться комплексно, тогда можно будет с оптимизмом смотреть и в будущее МРСК ЦП.

#MRKP

{kind=link}

📄🧮 МРСКшечки начали отчитываться по РСБУ за 2020 год, поэтому результаты некоторых из них я прокомментирую в рамках отдельных постов (как этот), а остальные – просто попадут в традиционную сравнительную картинку с обновлёнными мультипликаторами. К тому же, впереди нас ждут ещё годовые финансовые отчёты по МСФО.

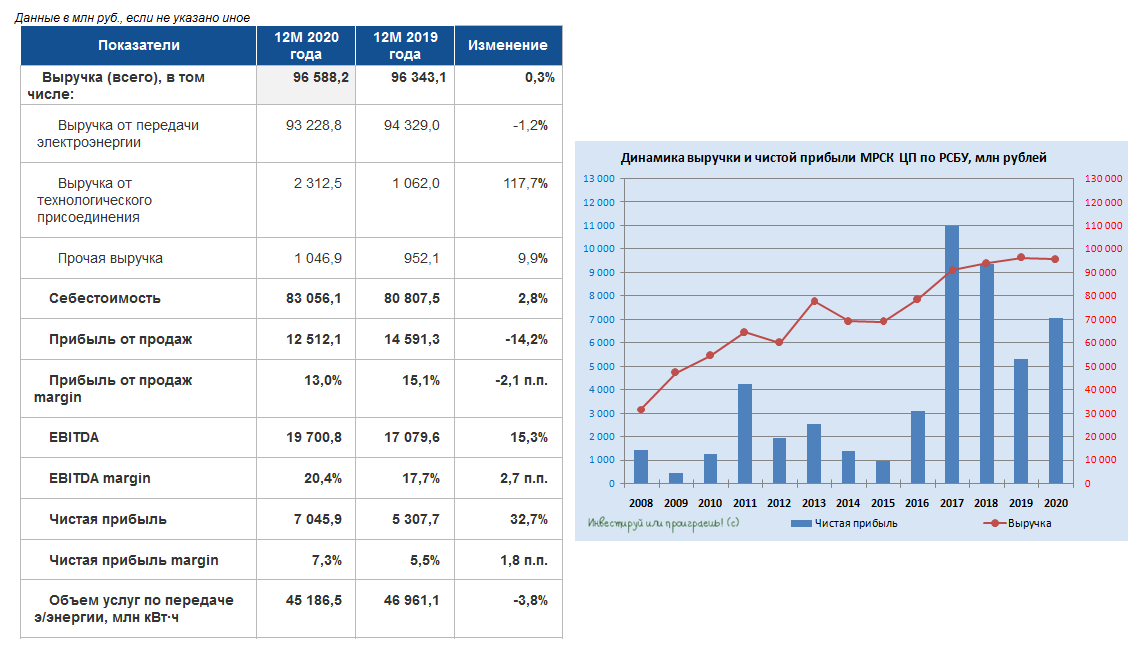

📈 Итак, начнём сегодня, пожалуй, с МРСК ЦП. С одной стороны, можно сказать, что бухгалтерская отчётность выдалась весьма неплохой: чистая прибыль выросла на треть – до 7,0 млрд рублей, показатель EBITDA прибавил на 15,3% до 19,7 млрд, а маржинальность по EBITDA вновь превысила 20%.

☝🏻 Однако с другой стороны – такая динамика оказалась возможной лишь благодаря заметному снижению объёмов резервирования сомнительной задолженности. Если мы посмотрим на статьи «Прочие доходы» и «Прочие расходы», то увидим, что нетто-результат этих двух статей за минувший год улучшился с минус 5,8 млрд рублей до минус 1,6 млрд, в то время как операционная прибыль МРСК ЦП по итогам 2020 года снизилась с 14,6 до 12,5 млрд рублей. Т.е. именно более скромное резервирование сомнительной задолженности помогло чистой прибыли в итоге продемонстрировать положительную динамику.

🧐 Копаем отчётность дальше и видим, что почти половина всей дебиторской задолженности резко перешла в статус долгосрочной, в то время как тремя месяцами ранее почти вся дебиторка значилась краткоскрочной. Это может говорить либо просто об откладывании проблем с ТНС-энерго на более длительный срок, либо есть определённая договорённость между МРСК ЦП и ТНС-Энерго об отсрочке долга. Признаюсь, я был бы очень рад, если второй вариант ближе к правде.

💰 О дивидендах более предметно можно будет рассуждать после публикации финансовой отчётности по МСФО, но в качестве ориентира я назову диапазон 2,5-3,0 коп. на одну акцию МРСК ЦП, что сулит див.доходность…10-12%. Да ладно? Я это вслух сказал??

#MRKP

📈 Итак, начнём сегодня, пожалуй, с МРСК ЦП. С одной стороны, можно сказать, что бухгалтерская отчётность выдалась весьма неплохой: чистая прибыль выросла на треть – до 7,0 млрд рублей, показатель EBITDA прибавил на 15,3% до 19,7 млрд, а маржинальность по EBITDA вновь превысила 20%.

☝🏻 Однако с другой стороны – такая динамика оказалась возможной лишь благодаря заметному снижению объёмов резервирования сомнительной задолженности. Если мы посмотрим на статьи «Прочие доходы» и «Прочие расходы», то увидим, что нетто-результат этих двух статей за минувший год улучшился с минус 5,8 млрд рублей до минус 1,6 млрд, в то время как операционная прибыль МРСК ЦП по итогам 2020 года снизилась с 14,6 до 12,5 млрд рублей. Т.е. именно более скромное резервирование сомнительной задолженности помогло чистой прибыли в итоге продемонстрировать положительную динамику.

🧐 Копаем отчётность дальше и видим, что почти половина всей дебиторской задолженности резко перешла в статус долгосрочной, в то время как тремя месяцами ранее почти вся дебиторка значилась краткоскрочной. Это может говорить либо просто об откладывании проблем с ТНС-энерго на более длительный срок, либо есть определённая договорённость между МРСК ЦП и ТНС-Энерго об отсрочке долга. Признаюсь, я был бы очень рад, если второй вариант ближе к правде.

💰 О дивидендах более предметно можно будет рассуждать после публикации финансовой отчётности по МСФО, но в качестве ориентира я назову диапазон 2,5-3,0 коп. на одну акцию МРСК ЦП, что сулит див.доходность…10-12%. Да ладно? Я это вслух сказал??

#MRKP

{kind=link}

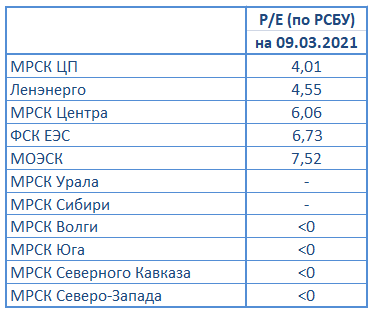

📊 Всё пытался найти время для того, чтобы обновить мультипликаторы P/E по российскому электросетевому сектору, после публикации годовых бухгалтерских отчётностей по РСБУ, и лишь благодаря очередным трёхдневным выходным я смог, наконец, это сделать.

В очередной раз заявляю, что никаких однозначных выводов на основе сравнительной таблицы с мультипликаторами делать нельзя, т.к. это по большому счёту зеркало заднего вида, и главная задача для нас, как инвесторов – попытаться уже в лобовое стекло распознать чего ждать дальше. Но с точки зрения трендов и понимания сложившейся рыночной конъюнктуры поглядеть на подобную табличку бывает очень полезно.

👀 Итак, что сразу бросается в глаза? Из 11 героев этого рейтинга лишь 5 имеют более ли менее вразумительные значения P/E (там мало на моей памяти ещё по-моему не было), остальные компании либо оказались убыточными по итогам минувшего года (даже МРСК Волги!), либо смогли заработать околонулевую чистую прибыль. Поэтому ни времени, не желания не возникло для их разбора, а потому остановимся ниже лишь на тех компаниях, которые оказались прибыльными по итогам прошлого года и показали более ли менее вразумительные результаты.

1️⃣ Как и три месяца назад, продолжает возглавлять этот список МРСК ЦП, акционеры которой могут получить неплохой дивиденд за 2020 год, и которая при этом по-прежнему несёт в себе определённые риски, связанные с проблемными электросбытами и дальнейшей судьбой дебиторки.

2️⃣ На втором месте расположилась Ленэнерго, привилегированные акции которой я по-прежнему держу в своём инвестиционном портфеле. От этой компании вряд ли кто-то ждёт каких-то прорывных результатов, но ценители стабильного дивидендного потока по достоинству оценивают её, выделяя определённую долю в своём портфеле под эту историю. Допуская даже возможное небольшое снижение выплат на перспективе ближайших лет, которое вряд ли должно сильно расстраивать доходных инвесторов.

3️⃣ Третья на очереди - МРСК Центра, которая отметилась достаточно неплохими результатами по РСБУ за 2020 год, благодаря чему есть большая надежда, что дивиденды почти наверняка окажутся выше прошлогодних, но по доходности вряд ли дотянут до двузначных отметок. В общем, крепкий такой середнячок, что при всех регуляторных рисках как-то позволяет однозначно рекомендовать эти акции к покупке.

4️⃣ Акции ФСК ЕЭС, также как и префы Ленэнерго, я рассматриваю исключительно с дивидендной точки зрения и по итогам 2020 года закладываю уровень выплат не ниже прошлогодних (1,8 коп. на бумагу). На долгосрочном горизонте замаячили определённые риски, связанные с социальной нагрузкой в виде вынужденного строительства энергосетей для БАМа и Транссиба, что потенциально может оказать определённое давление и на дивиденды.

Однако пока я сохраняю оптимизм в отношении акций компании, да и ДД за последние пять лет не выходила из диапазона 8-9%. Дождусь финансовой отчётности по МСФО и комментариев топ-менеджмента, и буду корректировать своё решение в соответствии с обновлёнными данными.

5️⃣ До разбора МОЭСК по РСБУ я в итоге так и не добрался, но могу сделать вывод, что это тоже крепкий середнячок в отрасли, и возможно даже более интересный, нежели МРСК Центра.

💼 В любом случае, кол-во эмитентов в этой отрасли я пока не планирую, т.к. чем старше и опытнее я становлюсь, тем меньше я хочу ввязываться в компании, финансовые результаты которых фактически напрямую зависят от политики государства и ручного управления. Есть куда более очевидные идеи, как на российском, так и на американском рынке, поэтому своё внимание и денежные потоки больше переключу туда.

Мой девиз сейчас: С – стабильность!

#MRKP #LSNG #MRKC #FEES #MSRS #MRKU #MRKS #MRKV #MRKY #MRKK #MRKZ

В очередной раз заявляю, что никаких однозначных выводов на основе сравнительной таблицы с мультипликаторами делать нельзя, т.к. это по большому счёту зеркало заднего вида, и главная задача для нас, как инвесторов – попытаться уже в лобовое стекло распознать чего ждать дальше. Но с точки зрения трендов и понимания сложившейся рыночной конъюнктуры поглядеть на подобную табличку бывает очень полезно.

👀 Итак, что сразу бросается в глаза? Из 11 героев этого рейтинга лишь 5 имеют более ли менее вразумительные значения P/E (там мало на моей памяти ещё по-моему не было), остальные компании либо оказались убыточными по итогам минувшего года (даже МРСК Волги!), либо смогли заработать околонулевую чистую прибыль. Поэтому ни времени, не желания не возникло для их разбора, а потому остановимся ниже лишь на тех компаниях, которые оказались прибыльными по итогам прошлого года и показали более ли менее вразумительные результаты.

1️⃣ Как и три месяца назад, продолжает возглавлять этот список МРСК ЦП, акционеры которой могут получить неплохой дивиденд за 2020 год, и которая при этом по-прежнему несёт в себе определённые риски, связанные с проблемными электросбытами и дальнейшей судьбой дебиторки.

2️⃣ На втором месте расположилась Ленэнерго, привилегированные акции которой я по-прежнему держу в своём инвестиционном портфеле. От этой компании вряд ли кто-то ждёт каких-то прорывных результатов, но ценители стабильного дивидендного потока по достоинству оценивают её, выделяя определённую долю в своём портфеле под эту историю. Допуская даже возможное небольшое снижение выплат на перспективе ближайших лет, которое вряд ли должно сильно расстраивать доходных инвесторов.

3️⃣ Третья на очереди - МРСК Центра, которая отметилась достаточно неплохими результатами по РСБУ за 2020 год, благодаря чему есть большая надежда, что дивиденды почти наверняка окажутся выше прошлогодних, но по доходности вряд ли дотянут до двузначных отметок. В общем, крепкий такой середнячок, что при всех регуляторных рисках как-то позволяет однозначно рекомендовать эти акции к покупке.

4️⃣ Акции ФСК ЕЭС, также как и префы Ленэнерго, я рассматриваю исключительно с дивидендной точки зрения и по итогам 2020 года закладываю уровень выплат не ниже прошлогодних (1,8 коп. на бумагу). На долгосрочном горизонте замаячили определённые риски, связанные с социальной нагрузкой в виде вынужденного строительства энергосетей для БАМа и Транссиба, что потенциально может оказать определённое давление и на дивиденды.

Однако пока я сохраняю оптимизм в отношении акций компании, да и ДД за последние пять лет не выходила из диапазона 8-9%. Дождусь финансовой отчётности по МСФО и комментариев топ-менеджмента, и буду корректировать своё решение в соответствии с обновлёнными данными.

5️⃣ До разбора МОЭСК по РСБУ я в итоге так и не добрался, но могу сделать вывод, что это тоже крепкий середнячок в отрасли, и возможно даже более интересный, нежели МРСК Центра.

💼 В любом случае, кол-во эмитентов в этой отрасли я пока не планирую, т.к. чем старше и опытнее я становлюсь, тем меньше я хочу ввязываться в компании, финансовые результаты которых фактически напрямую зависят от политики государства и ручного управления. Есть куда более очевидные идеи, как на российском, так и на американском рынке, поэтому своё внимание и денежные потоки больше переключу туда.

Мой девиз сейчас: С – стабильность!

#MRKP #LSNG #MRKC #FEES #MSRS #MRKU #MRKS #MRKV #MRKY #MRKK #MRKZ

{kind=link}

🧮 Начинаю потихоньку добираться до финансовых отчётностей дочек Россетей за 2020 год, но в связи с сильной загруженностью и куда меньшим (чем раньше) инвестиционным интересом к сеткам, обзоры будут более скромными и лаконичными. Хотя, возможно, это и к лучшему, когда потратив пару минут на прочтение поста, вы получите общую информацию о ситуации в той или иной компании.

Начнём, пожалуй, с МРСК ЦП, для которой финансовые итоги 2020 года оказались весьма ровными как по выручке (+0,2%), так и по чистой прибыли (-3,9%). При этом операционная прибыль даже превзошла прошлогоднюю почти на 10%, благодаря снижению операционных расходов на 0,8% на фоне более скромного создания резервов под разногласия с контрагентами, однако чистые финансовые доходы резко выросли – с 1,9 до 3,5 млрд рублей, сведя на нет все операционные усилия.

🧐 Как мы уже обсуждали ранее, при анализе бухгалтерской отчётности по РСБУ, существенную часть дебиторки компания перевела в статус долгосрочной, в связи с чем в финансовых расходах пришлось дополнительно отразить 1,6 млрд рублей, которые в итоге и сыграли решающую негативную роль для чистой прибыли.

💼 Долговая нагрузка у МРСК ЦП за минувший год практически не изменилась, составив 1,4х по соотношению NetDebt/EBITDA, также как и мультипликатор EV/EBITDA, в настоящий момент составляющий чуть ниже 3х.

🤔 Складывается впечатление, что в общем и целом финансовая ситуация в МРСК ЦП пытается стабилизироваться после проблем с энергосбытами, а акционеры компании даже вправе претендовать на двузначную ДД (в районе 3 коп. на акцию). Смущает разве что игра с дебиторкой, но я пока не могу определить для себя чем она в итоге завершится.

👉 Я держу с достопамятных времён акции МРСК ЦП в своём портфеле и пока не планирую ни продавать, ни докупать эти бумаги. Дождусь решения по дивидендам, оценю динамику финансовых показателей по итогам первых кварталов текущего года и буду думать как действовать дальше.

Финансовая отчётность

Пресс-релиз

#MRKP

Начнём, пожалуй, с МРСК ЦП, для которой финансовые итоги 2020 года оказались весьма ровными как по выручке (+0,2%), так и по чистой прибыли (-3,9%). При этом операционная прибыль даже превзошла прошлогоднюю почти на 10%, благодаря снижению операционных расходов на 0,8% на фоне более скромного создания резервов под разногласия с контрагентами, однако чистые финансовые доходы резко выросли – с 1,9 до 3,5 млрд рублей, сведя на нет все операционные усилия.

🧐 Как мы уже обсуждали ранее, при анализе бухгалтерской отчётности по РСБУ, существенную часть дебиторки компания перевела в статус долгосрочной, в связи с чем в финансовых расходах пришлось дополнительно отразить 1,6 млрд рублей, которые в итоге и сыграли решающую негативную роль для чистой прибыли.

💼 Долговая нагрузка у МРСК ЦП за минувший год практически не изменилась, составив 1,4х по соотношению NetDebt/EBITDA, также как и мультипликатор EV/EBITDA, в настоящий момент составляющий чуть ниже 3х.

🤔 Складывается впечатление, что в общем и целом финансовая ситуация в МРСК ЦП пытается стабилизироваться после проблем с энергосбытами, а акционеры компании даже вправе претендовать на двузначную ДД (в районе 3 коп. на акцию). Смущает разве что игра с дебиторкой, но я пока не могу определить для себя чем она в итоге завершится.

👉 Я держу с достопамятных времён акции МРСК ЦП в своём портфеле и пока не планирую ни продавать, ни докупать эти бумаги. Дождусь решения по дивидендам, оценю динамику финансовых показателей по итогам первых кварталов текущего года и буду думать как действовать дальше.

Финансовая отчётность

Пресс-релиз

#MRKP

{kind=link}

📊 Сектор российских распределительных энергосетей вряд ли занесёт себе минувший 2020 год в актив, да и сама идея инвестирования в эти компании с каждым годом становится всё менее интересной, из-за ручного управления тарифами, непредсказуемых списаний и обесценений, а также весьма замудрённой дивидендной политики. Возможно, я взрослею с инвестиционной точки зрения, а быть может растущий с каждым годом портфель расставляет акценты в сторону стабильности и прозрачности инвест.идей, нежели в попытке угадать, в какую сторону подует дивидендный ветер.

✔️ По мультипликатору EV/EBITDA самой недооценённой компанией в отрасли стала наша любимая МРСК ЦП (2,75х), которую мы разбирали в отдельном посте и которой вполне по силам порадовать нас щедрыми дивидендами за 2020 год. Нынче это большая редкость, поэтому здесь хоть какой-то позитив.

✔️ Определённую стабильность финансовых показателей продемонстрировала также МРСК Центра, которая по праву удержалась в первой пятёрке этого рейтинга с EV/EBITDA=3,7x.

✔️ А вот МОЭСК зафиксировала падение чистой прибыли в минувшем году более чем на 40%, на фоне внушительного убытка от обесценения основных средств, и теперь дивидендные выплаты рискуют оказаться минимальными за последнее десятилетие, а по мультипликатору EV/EBITDA=4,3x компания оказалась лишь на пятой строчке.

✔️ МРСК Волги впервые на моей более чем десятилетней инвестиционной памяти зафиксировала годовой убыток, с околонулевой операционной прибылью! Пожалуй, это одно из главных разочарований прошлого года в секторе, хотя компания каким-то чудом удержалась на четвёртом месте с показателем EV/EBITDA=3,7x. Тем не менее, ни о каких покупках речи сейчас даже не веду.

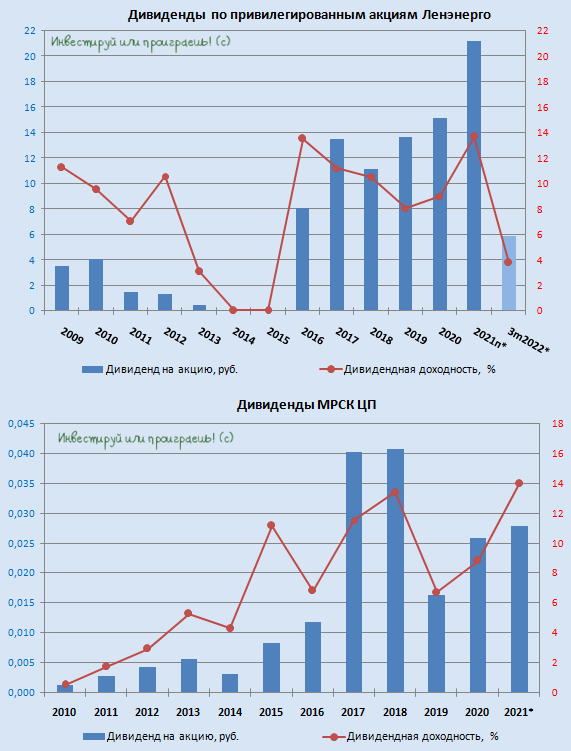

✔️ Самых лестных слов, как и всегда, достойна Ленэнерго! По понятным дивидендным причинам я владею исключительно префами компании, а потому традиционно разбираю бухгалтерскую отчётность по РСБУ, к которой привязана див.политика, и радосто подсчитываю размер дивов, который очень чётко закреплён по префам в уставе на уровне 10% от ЧП по РСБУ. По моим подсчётам владельцы привилегированных акций Ленэнерго по итогам 2020 года смогут рассчитывать на 15 рублей выплат, что сулит ДД на уровне около 10% по текущим котировкам. Такая стабильность из года в год не может не радовать!

✔️ ФСК ЕЭС хоть и продолжает оставаться интересной дивидендной историей, определённые риски всё-таки имеются – мы рассуждали о них при разборе отчётности по МСФО за 2020 год. Тем не менее, пока акции компании продолжают радовать мой портфель своим присутствием, и я очень надеюсь, что наша дружба продолжится и дальше, а все имеющиеся риски рано или поздно рассеются.

👉 В годовые финансовые отчётности остальных компаний, представленные на сравнительной диаграмме, я даже не погружался, т.к. в априори не вижу там никаких понятных мне драйверов для серьёзной переоценки. Ну или просто не знаю о них (да и не хочу, если честно – с имеющимися бумагами из этого сектора справиться бы). Основных своих героев (ФСК ЕЭС и Ленэнерго ап) я отметил выше, принципиально не указывая для них значение мультипликатора EV/EBITDA – это не про них. Остальные компании – на большого любителя и с ещё большей осторожностью.

#MRKP #LSNG #MRKU #MRKV #MRKC #MSRS #FEES #MRKZ #MRKS #MRKY

✔️ По мультипликатору EV/EBITDA самой недооценённой компанией в отрасли стала наша любимая МРСК ЦП (2,75х), которую мы разбирали в отдельном посте и которой вполне по силам порадовать нас щедрыми дивидендами за 2020 год. Нынче это большая редкость, поэтому здесь хоть какой-то позитив.

✔️ Определённую стабильность финансовых показателей продемонстрировала также МРСК Центра, которая по праву удержалась в первой пятёрке этого рейтинга с EV/EBITDA=3,7x.

✔️ А вот МОЭСК зафиксировала падение чистой прибыли в минувшем году более чем на 40%, на фоне внушительного убытка от обесценения основных средств, и теперь дивидендные выплаты рискуют оказаться минимальными за последнее десятилетие, а по мультипликатору EV/EBITDA=4,3x компания оказалась лишь на пятой строчке.

✔️ МРСК Волги впервые на моей более чем десятилетней инвестиционной памяти зафиксировала годовой убыток, с околонулевой операционной прибылью! Пожалуй, это одно из главных разочарований прошлого года в секторе, хотя компания каким-то чудом удержалась на четвёртом месте с показателем EV/EBITDA=3,7x. Тем не менее, ни о каких покупках речи сейчас даже не веду.

✔️ Самых лестных слов, как и всегда, достойна Ленэнерго! По понятным дивидендным причинам я владею исключительно префами компании, а потому традиционно разбираю бухгалтерскую отчётность по РСБУ, к которой привязана див.политика, и радосто подсчитываю размер дивов, который очень чётко закреплён по префам в уставе на уровне 10% от ЧП по РСБУ. По моим подсчётам владельцы привилегированных акций Ленэнерго по итогам 2020 года смогут рассчитывать на 15 рублей выплат, что сулит ДД на уровне около 10% по текущим котировкам. Такая стабильность из года в год не может не радовать!

✔️ ФСК ЕЭС хоть и продолжает оставаться интересной дивидендной историей, определённые риски всё-таки имеются – мы рассуждали о них при разборе отчётности по МСФО за 2020 год. Тем не менее, пока акции компании продолжают радовать мой портфель своим присутствием, и я очень надеюсь, что наша дружба продолжится и дальше, а все имеющиеся риски рано или поздно рассеются.

👉 В годовые финансовые отчётности остальных компаний, представленные на сравнительной диаграмме, я даже не погружался, т.к. в априори не вижу там никаких понятных мне драйверов для серьёзной переоценки. Ну или просто не знаю о них (да и не хочу, если честно – с имеющимися бумагами из этого сектора справиться бы). Основных своих героев (ФСК ЕЭС и Ленэнерго ап) я отметил выше, принципиально не указывая для них значение мультипликатора EV/EBITDA – это не про них. Остальные компании – на большого любителя и с ещё большей осторожностью.

#MRKP #LSNG #MRKU #MRKV #MRKC #MSRS #FEES #MRKZ #MRKS #MRKY

{kind=link}

💰 Совет директоров МРСК ЦП рекомендовал в качестве дивидендов за 2020 год направить 2,59 коп. на акцию, что соответствует 45,5% от ЧП по МСФО и 41,5% от ЧП по РСБУ.

📄 При анализе финансовой отчётности компании по МСФО я допускал размер дивидендов вплоть до трёх копеек на бумажку, но и 2,59 коп. – в целом неплохой исход, который теперь по текущим котировкам сулит ДД=10,2%!

🕺 Спустя два года мы снова видим околодвузначную доходность по акциям МРСК ЦП, однако участники рынка не спешат впадать в эйфорию, т.к. отрасль в целом переживает сейчас не лучшие времена, ручное управление тарифами со стороны государства мало кому нравится, а проблемы с энергосбытами по-прежнему окончательно не решены.

👉 Я продолжаю оставаться давнишним сидельцем в этих бумагах, осторожно радуюсь грядущим дивидендам, но докупать бумаги не планирую.

#MRKP

📄 При анализе финансовой отчётности компании по МСФО я допускал размер дивидендов вплоть до трёх копеек на бумажку, но и 2,59 коп. – в целом неплохой исход, который теперь по текущим котировкам сулит ДД=10,2%!

🕺 Спустя два года мы снова видим околодвузначную доходность по акциям МРСК ЦП, однако участники рынка не спешат впадать в эйфорию, т.к. отрасль в целом переживает сейчас не лучшие времена, ручное управление тарифами со стороны государства мало кому нравится, а проблемы с энергосбытами по-прежнему окончательно не решены.

👉 Я продолжаю оставаться давнишним сидельцем в этих бумагах, осторожно радуюсь грядущим дивидендам, но докупать бумаги не планирую.

#MRKP

{kind=link}

📊 Добрался я всё-таки до анализа российских электросетевых компаний, которые уже дружно отчитались по РСБУ за 1 кв. 2021 года. Правда, теперь сижу и думаю – а нафига я потратил на это несколько часов? Мой внутренний максимализм и желание быть в курсе текущего финансового самочувствия большинства российских компаний мешают моему здоровому сну, надо что-то с этим делать.

Графиками с динамикой выручки и чистой прибыли по каждой из компаний я не буду вас перегружать, ограничусь своими небольшими комментариями ниже и сравнительной картинкой с мультипликатором P/E.

✔️ Анализировать компании для удобства изложения на сей раз буду группами, а потому начну с МРСК ЦП, МРСК Центра, МОЭСК и Ленэнерго. Эти компании в целом продемонстрировали положительную динамику основных финансовых показателей, а драйверами роста стали схожие факторы: рост операционных показателей (=энергопотребления) и/или положительная тарифная конъюнктура, что вызвано более холодной зимой и постепенным выходом российской экономики из ковидного кризиса прошлого года.

Из этих представленных компаний у меня в портфеле присутствуют только МРСК ЦП и Ленэнерго (кстати, бухгалтерскую отчётность Леночки я проанализировал ранее в рамках отдельного поста), хотя вся четвёрка достойна определённого внимания.

✔️ ФСК ЕЭС: это стабильность. Как в плане динамики финансовых результатов, так и что касается дивидендной истории. Правда, на рынке присутствуют небеспочвенные опасения, что эту историю может подпортить затратная инвестпрограмма из-за участия в расширении энергосетей для БАМа и Транссиба. Я тоже весьма настороженно к этому отношусь, но пока не спешу избавляться от бумаг компании и внимательно мониторю информационный фон.

✔️ МРСК Волги: главное разочарование. Некогда самая красивая дивидендная карета всё увереннее превращается в тыкву, и я всерьёз подумываю избавиться от бумаг компании. Возможно, при первом удобном случае (желательно хайпе) осмелюсь нажать на кнопку SELL.

✔️ МРСК Урала по-прежнему толком не удаётся оправиться после сложного 2018 года, когда на компанию массово навалились проблемы с энергосбытами. Сначала были неплохие намёки на это по итогам 2019 года, однако затем случился ковидный 2020 год, практически обнуливший чистую прибыль. Сейчас мы вновь видим относительно неплохие квартальные результаты, однако до «жирных» 2015-2017 гг. ещё очень далеко. В общем, пока без меня.

✔️ МРСК Сибири, МРСК Юга и МРСК Северо-Запада я поставлю под одну гребёнку. Акционером ни одной из этих трёх компаний я никогда не был и пока не планирую, все они год от года балансируют между прибылью и убытками, чётких драйверов и инвестиционной привлекательности у них по-прежнему не вижу.

✔️ МРСК Северного Кавказа – это боль. Если не для руководства этой компании, так для акционеров уж точно. Что ни год – новый рекорд по убыткам, и минувший квартал не стал исключением из правил. Собственно, здесь говорить больше не о чем.

#MRKP #MRKC #MSRS #LSNG #FEES #MRKV #MRKU #MRKS #MRKY #MRKZ #MRKK

Графиками с динамикой выручки и чистой прибыли по каждой из компаний я не буду вас перегружать, ограничусь своими небольшими комментариями ниже и сравнительной картинкой с мультипликатором P/E.

✔️ Анализировать компании для удобства изложения на сей раз буду группами, а потому начну с МРСК ЦП, МРСК Центра, МОЭСК и Ленэнерго. Эти компании в целом продемонстрировали положительную динамику основных финансовых показателей, а драйверами роста стали схожие факторы: рост операционных показателей (=энергопотребления) и/или положительная тарифная конъюнктура, что вызвано более холодной зимой и постепенным выходом российской экономики из ковидного кризиса прошлого года.

Из этих представленных компаний у меня в портфеле присутствуют только МРСК ЦП и Ленэнерго (кстати, бухгалтерскую отчётность Леночки я проанализировал ранее в рамках отдельного поста), хотя вся четвёрка достойна определённого внимания.

✔️ ФСК ЕЭС: это стабильность. Как в плане динамики финансовых результатов, так и что касается дивидендной истории. Правда, на рынке присутствуют небеспочвенные опасения, что эту историю может подпортить затратная инвестпрограмма из-за участия в расширении энергосетей для БАМа и Транссиба. Я тоже весьма настороженно к этому отношусь, но пока не спешу избавляться от бумаг компании и внимательно мониторю информационный фон.

✔️ МРСК Волги: главное разочарование. Некогда самая красивая дивидендная карета всё увереннее превращается в тыкву, и я всерьёз подумываю избавиться от бумаг компании. Возможно, при первом удобном случае (желательно хайпе) осмелюсь нажать на кнопку SELL.

✔️ МРСК Урала по-прежнему толком не удаётся оправиться после сложного 2018 года, когда на компанию массово навалились проблемы с энергосбытами. Сначала были неплохие намёки на это по итогам 2019 года, однако затем случился ковидный 2020 год, практически обнуливший чистую прибыль. Сейчас мы вновь видим относительно неплохие квартальные результаты, однако до «жирных» 2015-2017 гг. ещё очень далеко. В общем, пока без меня.

✔️ МРСК Сибири, МРСК Юга и МРСК Северо-Запада я поставлю под одну гребёнку. Акционером ни одной из этих трёх компаний я никогда не был и пока не планирую, все они год от года балансируют между прибылью и убытками, чётких драйверов и инвестиционной привлекательности у них по-прежнему не вижу.

✔️ МРСК Северного Кавказа – это боль. Если не для руководства этой компании, так для акционеров уж точно. Что ни год – новый рекорд по убыткам, и минувший квартал не стал исключением из правил. Собственно, здесь говорить больше не о чем.

#MRKP #MRKC #MSRS #LSNG #FEES #MRKV #MRKU #MRKS #MRKY #MRKZ #MRKK

{kind=link}

🤔 Из сектора сетевых распределительных компаний на сегодняшний день в моём инвестиционном портфеле осталось ровно две истории:

1️⃣ Мои любимые привилегированные акции Ленэнерго (#LSNGP), которые по итогам 2021 года должны принести нам 21,22 руб. на каждую бумагу (ДД=13,6% по текущим котировкам), в случае одобрения рекомендованного Советом директоров размера выплат.

Про префы Ленэнерго моё исключительно положительное мнение вы прекрасно знаете, и совсем недавно компания уже успела порадовать своей бухгалтерской отчётностью по РСБУ за 1 кв. 2022 года, согласно которой за первые три месяца текущего года акционерам уже набежало 5,85 руб. на одну акцию, что потенциально сулит квартальную ДД=3,75%. Тут всё понятно и хорошо, а главное стабильно! До тех пор, пока дивидендный устав будет существовать в текущем виде, я даже не задумываюсь о выходе из этой истории - более того, в феврале и апреле даже подкупал эти бумаги.

2️⃣ Акции МРСК ЦП (#MRKP), которые в моём портфеле находятся уже много лет, и которые в отличие от многих других представителей этого сектора по-прежнему сохраняют в нём своё присутствие. В разные годы я был также акционером МРСК Волги, ФСК ЕЭС и МОЭСК, но они по ряду критериев выпали из моего поля зрения, и пока мне с лихвой хватает оставшихся двух историй в инвестиционном портфеле.

Как бы тяжело не приходилось отечественным сетевикам, МРСК ЦП продолжает оставаться одной из самых стабильных историй в секторе, ежегодно радуя довольно неплохими дивидендами. Судите сами: за последние 7 лет див.доходность по этим бумагам находится в диапазоне 7-14%, причём верхняя граница этого диапазона - это потенциальная ДД за 2021 год. Буквально в пятницу Совет директоров МРСК ЦП рекомендовал направить своим акционерам 2,78 коп. на бумагу, что стало ещё одной приятной новостью в конце уходящей недели.

👉 Как показывает практика последних недель, на нашем фондовом рынке всё ещё остаются интересные истории, которые продолжают радовать своих акционеров неплохими дивидендами, и на бизнес которых в меньшей степени оказали влияние всем известные февральские события. Если говорить о сегодняшних двух героях моего поста, то префы Ленэнерго и бумаги МРСК ЦП я продолжу держать в своём портфеле, причём Леночку готов даже докупать на очередных коррекциях.

1️⃣ Мои любимые привилегированные акции Ленэнерго (#LSNGP), которые по итогам 2021 года должны принести нам 21,22 руб. на каждую бумагу (ДД=13,6% по текущим котировкам), в случае одобрения рекомендованного Советом директоров размера выплат.

Про префы Ленэнерго моё исключительно положительное мнение вы прекрасно знаете, и совсем недавно компания уже успела порадовать своей бухгалтерской отчётностью по РСБУ за 1 кв. 2022 года, согласно которой за первые три месяца текущего года акционерам уже набежало 5,85 руб. на одну акцию, что потенциально сулит квартальную ДД=3,75%. Тут всё понятно и хорошо, а главное стабильно! До тех пор, пока дивидендный устав будет существовать в текущем виде, я даже не задумываюсь о выходе из этой истории - более того, в феврале и апреле даже подкупал эти бумаги.

2️⃣ Акции МРСК ЦП (#MRKP), которые в моём портфеле находятся уже много лет, и которые в отличие от многих других представителей этого сектора по-прежнему сохраняют в нём своё присутствие. В разные годы я был также акционером МРСК Волги, ФСК ЕЭС и МОЭСК, но они по ряду критериев выпали из моего поля зрения, и пока мне с лихвой хватает оставшихся двух историй в инвестиционном портфеле.

Как бы тяжело не приходилось отечественным сетевикам, МРСК ЦП продолжает оставаться одной из самых стабильных историй в секторе, ежегодно радуя довольно неплохими дивидендами. Судите сами: за последние 7 лет див.доходность по этим бумагам находится в диапазоне 7-14%, причём верхняя граница этого диапазона - это потенциальная ДД за 2021 год. Буквально в пятницу Совет директоров МРСК ЦП рекомендовал направить своим акционерам 2,78 коп. на бумагу, что стало ещё одной приятной новостью в конце уходящей недели.

👉 Как показывает практика последних недель, на нашем фондовом рынке всё ещё остаются интересные истории, которые продолжают радовать своих акционеров неплохими дивидендами, и на бизнес которых в меньшей степени оказали влияние всем известные февральские события. Если говорить о сегодняшних двух героях моего поста, то префы Ленэнерго и бумаги МРСК ЦП я продолжу держать в своём портфеле, причём Леночку готов даже докупать на очередных коррекциях.

{kind=link}

🧮 Что ж, пока моё присутствие в акциях МРСК ЦП (#MRKP) по-прежнему выглядит более чем оправданным.

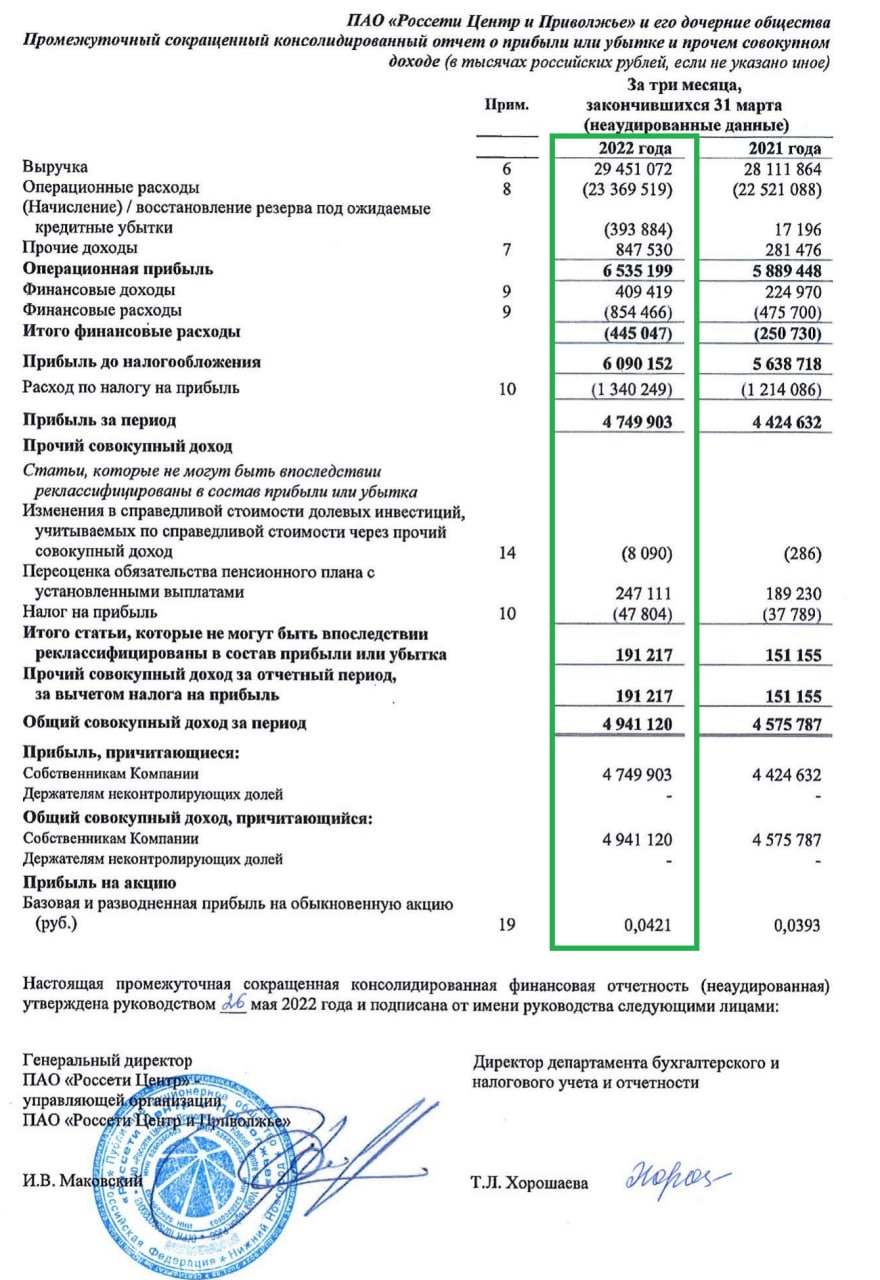

Если взглянуть на свежую отчётность компании по МСФО за 1 кв. 2022 года, то можно увидеть, что темпы роста основных финансовых показателей положительные по сравнению с прошлым годом, а бизнес в целом выглядит стабильно.

"Иксов" в подобных историях ждать не приходится, а вот о двузначной ДД за 2022 год уже можно начинать осторожно мечтать...

Если взглянуть на свежую отчётность компании по МСФО за 1 кв. 2022 года, то можно увидеть, что темпы роста основных финансовых показателей положительные по сравнению с прошлым годом, а бизнес в целом выглядит стабильно.

"Иксов" в подобных историях ждать не приходится, а вот о двузначной ДД за 2022 год уже можно начинать осторожно мечтать...

{kind=link}

🤔 Итак, коротко и тезисно по ситуации в сетевом распределительном секторе.

Пятничная новость, которая вышла в минувшую пятницу, причём уже после закрытия торгов, с одной стороны стала громом среди ясного неба, а с другой - консолидация распределительных сетей планировалась уже давно. Весь сюрприз оказался лишь в том, что консолидация эта будет реализована в итоге по "перевернутой" схеме, т.е. не на базе Россетей (#RSTI), а на базе ФСК ЕЭС (#FEES).

✔️ Со стороны государства объединение ФСК и Россетей позволит создать единый финансовый центр, что особенно важно для создания систем энергоснабжения «мегастроек», требующих значительных инвестиций. На ФСК ЕЭС и до этого уже успели "повесить" реализацию восточных проектов по расширению БАМа и Транссиба, которые стали особенно актуальны после переориентации России на Восток, а теперь единый холдинг на базе ФСК возьмёт на себя ещё и важную миссию по поддержке "слабых" с финансовой точки зрения дочек Россетей (МРСК Юга, МРСК Северного Кавказа и ряда других). Думаю, ничего страшного, что я забегаю немного вперёд? Теперь консолидация всех МРСК в единый холдинг - лишь дело времени.

✔️ Учитывая текущие реалии и анализируя тренды в Газпроме, думаю всем уже очевидно, что инвестиционной программе будет отведён однозначный приоритет, а дивидендов (по крайней мере акционерам ФСК ЕЭС и Россетей) я бы рекомендовал сильно не ждать и за 2022 год.

✔️ ФСК ЕЭС до последних новостей была достаточно эффективной компанией и регулярно показывала прибыль (в отличие от Россетей). Теперь же она вынужденно примет все проблемы общего холдинга, и если оставить за кадром историю консолидации распределительных компаний через доп.эмиссию бумаг ФСК ЕЭС и выкупом бумаг по оферте, которую лично я не считаю интересной, глобальная инвестиционная привлекательность в акциях ФСК ЕЭС уходит.

✔️ Что касается "дочек" пока ещё Россетей, включая МРСК ЦП (#MRKP) и Ленэнерго ап (#LSNGP), которые вчера утром потеряли своё место в моём портфеле), то здесь тоже никак чётких и понятных драйверов и перспектив я не вижу, от слова совсем. Более того, в ближайшее время участники рынка начнут осознавать всю сложность ситуации и высокий уровень неопределённости, и навес предложения будет нарастать, в то время как желающих купить бумаги данного сектора будет с каждым днём всё меньше. Лично для меня этот момент практически очевидный.

✔️ Также не стоит забывать про очень низкую ликвидность в акциях всех без исключения МРСКшек. На нашем "тонком" рынке, где роль физиков за последние месяцев значительно возросла, это может оказать дополнительный негативный эффект для котировок. И вчерашние торги это красноречиво продемонстрировали.

✔️ Особенно в зоне риска находятся дивидендные бумаги (МРСК ЦП, МРСК Центра, Ленэнерго ап, МОЭСК). Если вдруг дивидендные перспективы пошатнутся (даже на слухах), котировки легко могут сложиться в любой момент. Мне это категорически не нравится, и такие риски на себя я брать не хочу.

👉 Именно поэтому я вчера взял - и безжалостно избавился от акций МРСК ЦП и Ленэнерго ап, которые до последнего момента были единственными представителями этого сектора. О своей развёрнутой мотивации (часть 1 и часть 2) я подробно рассказал утром в воскресенье и утром в понедельник в нашем премиум-канале, после чего сразу же после открытия торгов в понедельник я по ещё хорошим ценам (до обвала) продал эти бумаги. Вне зависимости от того, чем завершится вся эта история, я безумно счастлив, что оперативность в принятии важного стратегического решения оказалась очень кстати!

Если вы ещё не с нами - просто напишите мне "Хочу премиум", и я расскажу вам все детали. А ещё я познакомлюсь с вами, побуду рыночным психологом если нужно (год выдался очень не простым, понимаю) и обязательно докажу вам, что нам с вами по пути! Честное слово, та работа, которую мы в ежедневном формате проводим с нашей командой, вас не разочарует, и вы останетесь с нами надолго! Ведь зарабатывать можно и нужно на любом рынке!

С уважением, дядя Юра.

Пятничная новость, которая вышла в минувшую пятницу, причём уже после закрытия торгов, с одной стороны стала громом среди ясного неба, а с другой - консолидация распределительных сетей планировалась уже давно. Весь сюрприз оказался лишь в том, что консолидация эта будет реализована в итоге по "перевернутой" схеме, т.е. не на базе Россетей (#RSTI), а на базе ФСК ЕЭС (#FEES).

✔️ Со стороны государства объединение ФСК и Россетей позволит создать единый финансовый центр, что особенно важно для создания систем энергоснабжения «мегастроек», требующих значительных инвестиций. На ФСК ЕЭС и до этого уже успели "повесить" реализацию восточных проектов по расширению БАМа и Транссиба, которые стали особенно актуальны после переориентации России на Восток, а теперь единый холдинг на базе ФСК возьмёт на себя ещё и важную миссию по поддержке "слабых" с финансовой точки зрения дочек Россетей (МРСК Юга, МРСК Северного Кавказа и ряда других). Думаю, ничего страшного, что я забегаю немного вперёд? Теперь консолидация всех МРСК в единый холдинг - лишь дело времени.

✔️ Учитывая текущие реалии и анализируя тренды в Газпроме, думаю всем уже очевидно, что инвестиционной программе будет отведён однозначный приоритет, а дивидендов (по крайней мере акционерам ФСК ЕЭС и Россетей) я бы рекомендовал сильно не ждать и за 2022 год.

✔️ ФСК ЕЭС до последних новостей была достаточно эффективной компанией и регулярно показывала прибыль (в отличие от Россетей). Теперь же она вынужденно примет все проблемы общего холдинга, и если оставить за кадром историю консолидации распределительных компаний через доп.эмиссию бумаг ФСК ЕЭС и выкупом бумаг по оферте, которую лично я не считаю интересной, глобальная инвестиционная привлекательность в акциях ФСК ЕЭС уходит.

✔️ Что касается "дочек" пока ещё Россетей, включая МРСК ЦП (#MRKP) и Ленэнерго ап (#LSNGP), которые вчера утром потеряли своё место в моём портфеле), то здесь тоже никак чётких и понятных драйверов и перспектив я не вижу, от слова совсем. Более того, в ближайшее время участники рынка начнут осознавать всю сложность ситуации и высокий уровень неопределённости, и навес предложения будет нарастать, в то время как желающих купить бумаги данного сектора будет с каждым днём всё меньше. Лично для меня этот момент практически очевидный.

✔️ Также не стоит забывать про очень низкую ликвидность в акциях всех без исключения МРСКшек. На нашем "тонком" рынке, где роль физиков за последние месяцев значительно возросла, это может оказать дополнительный негативный эффект для котировок. И вчерашние торги это красноречиво продемонстрировали.

✔️ Особенно в зоне риска находятся дивидендные бумаги (МРСК ЦП, МРСК Центра, Ленэнерго ап, МОЭСК). Если вдруг дивидендные перспективы пошатнутся (даже на слухах), котировки легко могут сложиться в любой момент. Мне это категорически не нравится, и такие риски на себя я брать не хочу.

👉 Именно поэтому я вчера взял - и безжалостно избавился от акций МРСК ЦП и Ленэнерго ап, которые до последнего момента были единственными представителями этого сектора. О своей развёрнутой мотивации (часть 1 и часть 2) я подробно рассказал утром в воскресенье и утром в понедельник в нашем премиум-канале, после чего сразу же после открытия торгов в понедельник я по ещё хорошим ценам (до обвала) продал эти бумаги. Вне зависимости от того, чем завершится вся эта история, я безумно счастлив, что оперативность в принятии важного стратегического решения оказалась очень кстати!

Если вы ещё не с нами - просто напишите мне "Хочу премиум", и я расскажу вам все детали. А ещё я познакомлюсь с вами, побуду рыночным психологом если нужно (год выдался очень не простым, понимаю) и обязательно докажу вам, что нам с вами по пути! Честное слово, та работа, которую мы в ежедневном формате проводим с нашей командой, вас не разочарует, и вы останетесь с нами надолго! Ведь зарабатывать можно и нужно на любом рынке!

С уважением, дядя Юра.

{kind=link}