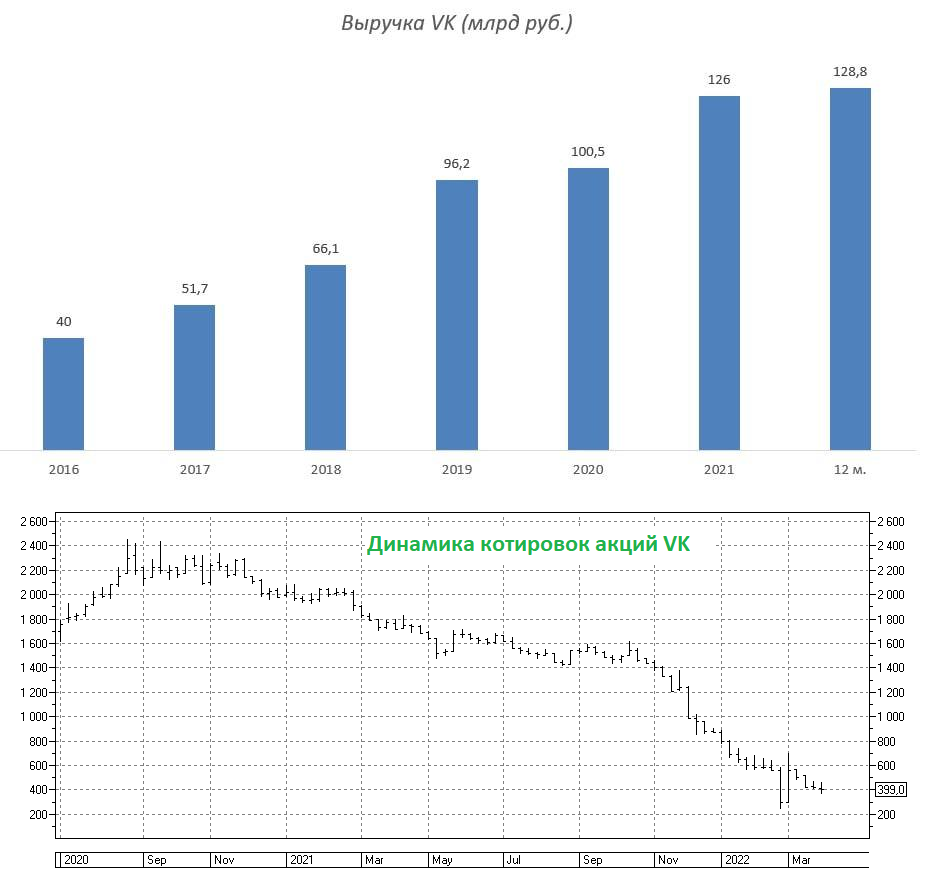

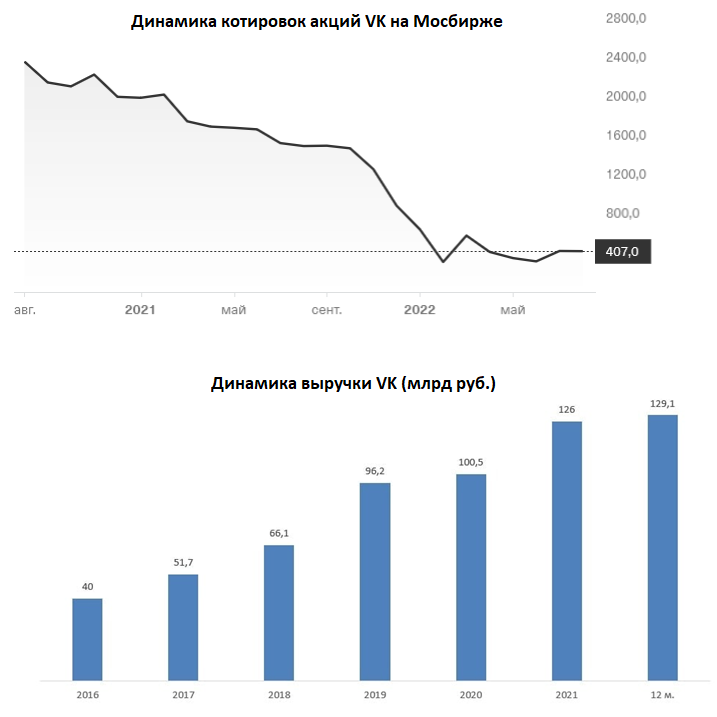

🧮 «VK» представила свои финансовые результаты по МСФО за 1 кв. 2022 года.

📈 Выручка компании увеличилась с января по март на 10% (г/г) до 30,6 млрд руб. IT-компании всегда принято считать компаниями-роста, но у VK с этим хронические проблемы. К примеру, Яндекс (#YNDX) отрапортовал о росте выручки за этот же период на 45% (г/г).

Если несколько лет назад сегменты интернет-рекламы и мобильных игр были ключевыми драйверами роста выручки, то сейчас оба показателя стагнируют.

📈 Хороший рост демонстрирует только сегмент онлайн-образования, где доходы выросли на 26% (г/г) до 2,7 млрд руб. За счёт эффекта низкой базы компания сможет поддерживать высокий темп роста в ближайшие год-два.

📱ВКонтакте сохраняет лидирующую позицию среди социальных сетей в России, и на фоне блокировок иностранных соцсетей (Facebook, Instagram, Twitter) сможет нарастить операционные доходы в этом году, поскольку геополитический кризис между России и западом только лишь усугубляется.

Но поскольку у ВКонтакте высокая база, то сильного положительного эффекта на общий темп роста выручки это не окажет. Поэтому здесь нужно отдавать себе отчёт в том, что только лишь за счёт соцсетей и онлайн-образования VK вряд ли удастся достигнуть темпа роста Яндекса.

📉 Показатель EBITDA у VK сократился ровно наполовину - до 3 млрд руб. К слову, у Яндекса этот провал оказался ещё больше внушительным (-88% г/г), но айтишников по EBITDA никогда не оценивали, а всегда смотрели только на рост выручки, и по этому показателю Яндекс явный фаворит.

📊 Выручка «О2О» (совместное предприятие со Сбером в сфере еды и транспорта) выросла более чем вдвое, достигнув 22,5 млрд руб., однако миноритариям от этого ни тепло, ни холодно, поскольку результаты не консолидируются в отчётность, ибо доля VK составляет здесь 45,01%.

Активы «О2О» вполне можно было бы вывести на IPO, что способствовало бы переоценке бумаг VK, но в текущих санкционных реалиях об этом можно благополучно забыть. На мой взгляд, монетизация «О2О» - это в лучшем случае горизонт 2025 года.

👉 Если раньше инвесторы рассматривали VK (#VKCO) исключительно как альтернатива Яндексу в отечественном IT-секторе, то сейчас в этой отрасли есть новая фишка – Группа Позитив (#POSI), которая буквально ворвалась в мой вочлист и продолжает оставаться одним из перспективных вариантов на долгосрочную покупку. На этом фоне бумаги VK (и кстати Яндекса тоже с иностранной пропиской) становятся всё менее интересными. У меня по-прежнему не возникло желания покупать данные бумаги в свой портфель.

📈 Выручка компании увеличилась с января по март на 10% (г/г) до 30,6 млрд руб. IT-компании всегда принято считать компаниями-роста, но у VK с этим хронические проблемы. К примеру, Яндекс (#YNDX) отрапортовал о росте выручки за этот же период на 45% (г/г).

Если несколько лет назад сегменты интернет-рекламы и мобильных игр были ключевыми драйверами роста выручки, то сейчас оба показателя стагнируют.

📈 Хороший рост демонстрирует только сегмент онлайн-образования, где доходы выросли на 26% (г/г) до 2,7 млрд руб. За счёт эффекта низкой базы компания сможет поддерживать высокий темп роста в ближайшие год-два.

📱ВКонтакте сохраняет лидирующую позицию среди социальных сетей в России, и на фоне блокировок иностранных соцсетей (Facebook, Instagram, Twitter) сможет нарастить операционные доходы в этом году, поскольку геополитический кризис между России и западом только лишь усугубляется.

Но поскольку у ВКонтакте высокая база, то сильного положительного эффекта на общий темп роста выручки это не окажет. Поэтому здесь нужно отдавать себе отчёт в том, что только лишь за счёт соцсетей и онлайн-образования VK вряд ли удастся достигнуть темпа роста Яндекса.

📉 Показатель EBITDA у VK сократился ровно наполовину - до 3 млрд руб. К слову, у Яндекса этот провал оказался ещё больше внушительным (-88% г/г), но айтишников по EBITDA никогда не оценивали, а всегда смотрели только на рост выручки, и по этому показателю Яндекс явный фаворит.

📊 Выручка «О2О» (совместное предприятие со Сбером в сфере еды и транспорта) выросла более чем вдвое, достигнув 22,5 млрд руб., однако миноритариям от этого ни тепло, ни холодно, поскольку результаты не консолидируются в отчётность, ибо доля VK составляет здесь 45,01%.

Активы «О2О» вполне можно было бы вывести на IPO, что способствовало бы переоценке бумаг VK, но в текущих санкционных реалиях об этом можно благополучно забыть. На мой взгляд, монетизация «О2О» - это в лучшем случае горизонт 2025 года.

👉 Если раньше инвесторы рассматривали VK (#VKCO) исключительно как альтернатива Яндексу в отечественном IT-секторе, то сейчас в этой отрасли есть новая фишка – Группа Позитив (#POSI), которая буквально ворвалась в мой вочлист и продолжает оставаться одним из перспективных вариантов на долгосрочную покупку. На этом фоне бумаги VK (и кстати Яндекса тоже с иностранной пропиской) становятся всё менее интересными. У меня по-прежнему не возникло желания покупать данные бумаги в свой портфель.

{kind=link}

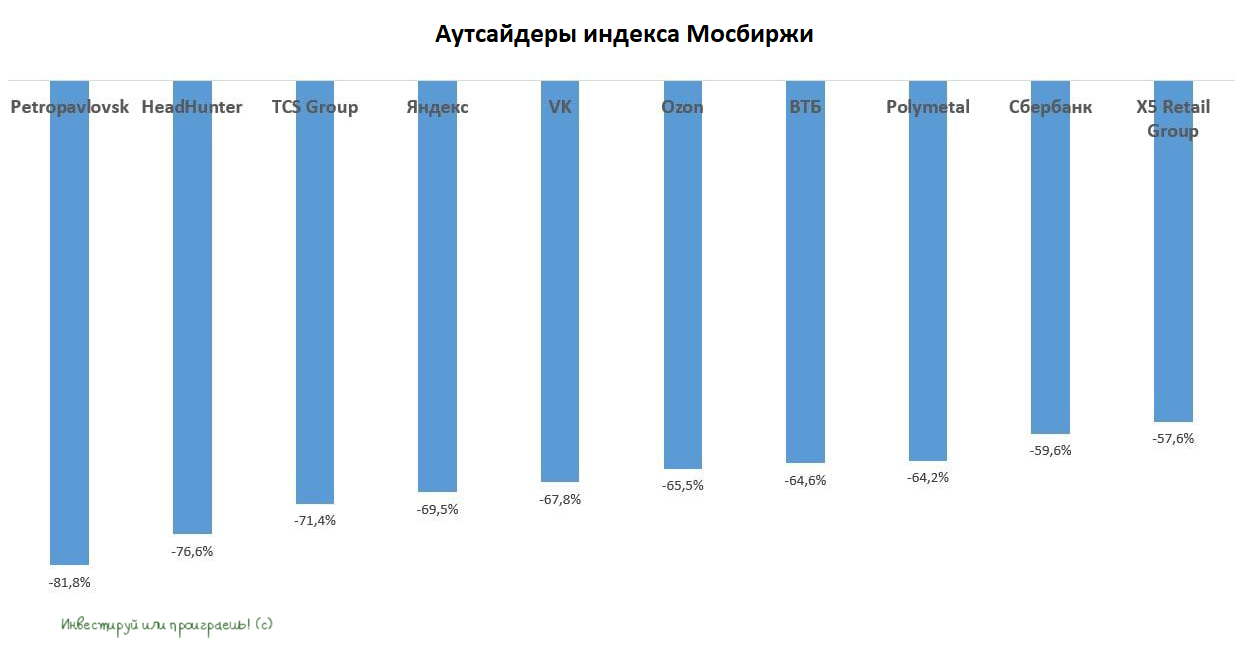

💼Кто из аутсайдеров интересен для покупки?

📉С начала года индекс Мосбиржи "похудел" почти на 40%. Десятка аутсайдеров индекса выглядит следующим образом:

🔸Petropavlovsk (#POGR)

🔸HeadHunter (#HHRU)

🔸TCS Group (#TCSG)

🔸Яндекс (#YNDX)

🔸VK (#VKCO)

🔸Ozon (#OZON)

🔸ВТБ (#VTBR)

🔸Polymetal (#POLY)

🔸Сбербанк (#SBER)

🔸X5 Retail Group (#FIVE)

❓Что объединяет все вышеперечисленные компании?

🌏 Правильно! У 8 из 10 представленных выше эмитентов – иностранная прописка. Инвесторы после начала СВО стали патриотами и отдают предпочтение акциям с ISIN кодом RU.

💻 При этом четыре компании являются представителями IT-индустрии, которая традиционно находится под давлением в начале рецессии в экономике. Мы прекрасно помним, что айтишники традиционно не любят баловать своих акционеров дивидендами, а физлица, которые теперь являются основной силой на российском рынке акций, исторически предпочитают дивидендные истории.

🏛В списке также оказались два крупнейших отечественных банка, что также логично, поскольку в самом начале экономического кризиса у банков резко падает чистая прибыль, и их финансовые показатели начинают расти по мере прохождения пика кризиса, что по мнению ЦБ может случиться в лучшем случае в 4 квартале текущего года.

Кто из аутсайдеров интересен для покупки? Предлагаю поразмышлять на эту тему.

Petropavlovsk, капитализация которого с начала года упала на 81,8%, испытывает проблемы с обслуживанием долга и покупать его бумаги можно, если вы обладает инсайдерской информацией, что менеджмент найдет решение по долговым проблемам. Без инсайда здесь делать нечего! Поэтому лично я обхожу эти бумаги стороной.

У айтишников будет замедляться темп роста выручки, на фоне сокращения рекламных доходов и снижения покупательской активности населения.

Банки покупать также рано. Тот же Сбер уже примерно месяц торгуется возле уровня 120 руб., и этот боковик может растянуться до осени, а возможно и до зимы.

👉 Ярко выраженных кандидатов на покупку среди представленных аутсайдеров как-то и не находится. Поэтому героев в свой инвестиционный портфель нужно искать среди других, более понятных историй. Каждую из них мы так или иначе с вами анализируем в рамках нашего сообщества "Инвестируй или проиграешь", и продолжим это делать даже в этом сложном 2022 году. Главное - не терять дух и пытаться найти интересные идеи в любые времена!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📉С начала года индекс Мосбиржи "похудел" почти на 40%. Десятка аутсайдеров индекса выглядит следующим образом:

🔸Petropavlovsk (#POGR)

🔸HeadHunter (#HHRU)

🔸TCS Group (#TCSG)

🔸Яндекс (#YNDX)

🔸VK (#VKCO)

🔸Ozon (#OZON)

🔸ВТБ (#VTBR)

🔸Polymetal (#POLY)

🔸Сбербанк (#SBER)

🔸X5 Retail Group (#FIVE)

❓Что объединяет все вышеперечисленные компании?

🌏 Правильно! У 8 из 10 представленных выше эмитентов – иностранная прописка. Инвесторы после начала СВО стали патриотами и отдают предпочтение акциям с ISIN кодом RU.

💻 При этом четыре компании являются представителями IT-индустрии, которая традиционно находится под давлением в начале рецессии в экономике. Мы прекрасно помним, что айтишники традиционно не любят баловать своих акционеров дивидендами, а физлица, которые теперь являются основной силой на российском рынке акций, исторически предпочитают дивидендные истории.

🏛В списке также оказались два крупнейших отечественных банка, что также логично, поскольку в самом начале экономического кризиса у банков резко падает чистая прибыль, и их финансовые показатели начинают расти по мере прохождения пика кризиса, что по мнению ЦБ может случиться в лучшем случае в 4 квартале текущего года.

Кто из аутсайдеров интересен для покупки? Предлагаю поразмышлять на эту тему.

Petropavlovsk, капитализация которого с начала года упала на 81,8%, испытывает проблемы с обслуживанием долга и покупать его бумаги можно, если вы обладает инсайдерской информацией, что менеджмент найдет решение по долговым проблемам. Без инсайда здесь делать нечего! Поэтому лично я обхожу эти бумаги стороной.

У айтишников будет замедляться темп роста выручки, на фоне сокращения рекламных доходов и снижения покупательской активности населения.

Банки покупать также рано. Тот же Сбер уже примерно месяц торгуется возле уровня 120 руб., и этот боковик может растянуться до осени, а возможно и до зимы.

👉 Ярко выраженных кандидатов на покупку среди представленных аутсайдеров как-то и не находится. Поэтому героев в свой инвестиционный портфель нужно искать среди других, более понятных историй. Каждую из них мы так или иначе с вами анализируем в рамках нашего сообщества "Инвестируй или проиграешь", и продолжим это делать даже в этом сложном 2022 году. Главное - не терять дух и пытаться найти интересные идеи в любые времена!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

Интернет трактует жизнь!

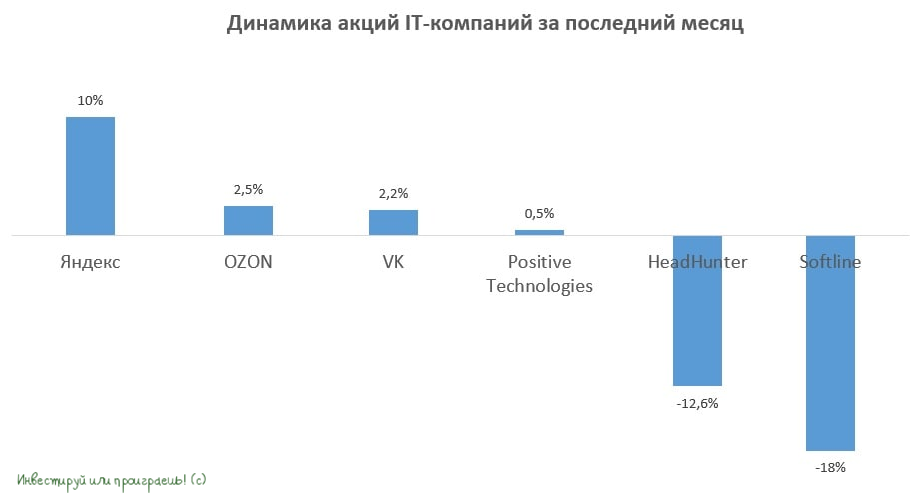

📈 В продолжение к вчерашнему посту про пик кризиса, хотелось бы поговорить об IT-компаниях, которые исторически демонстрируют неплохой рост, по мере прохождения пика рецессии в экономике.

К слову, большинство бумаг из отечественной IT-индустрии в течение последнего месяца опережают индекс Мосбиржи, который похудел за это время на 4,4%.

🔸 Лидером роста является Яндекс (#YNDX), который всегда держал за собой этот статус в периоды прохождения пика кризиса. У компании действительно много растущих бизнесов, и её бумаги потенциально интересны для долгосрочных покупок. Правда, с одним большим НО: юрисдикция у Яндекса находится в Нидерландах, а потому статус депозитарной расписки неминуемо влечёт за собой всем известные риски для акционеров компании.

🔸 VK (#VKCO) по-прежнему уступает Яндексу по темпам роста, хотя в последнее время обещает усилить свои позиции в отрасли. Менеджмент уже радостно рапортует о росте аудитории Вконтакте, после блокировки иностранных сервисов и признание их экстремистскими в нашей стране, а также планирует выйти на рынок онлайн-бронирования жилья, но у инвесторов хорошая память, и большинство из них продолжают скептически относится к радужным заявлениям менеджмента. В том числе и я.

🔸 Positive Technologies (#POSI) на протяжении долгого времени торгуется в широком боковике – рынок ждет квартальную финансовую отчетность и новых прогнозов менеджмента. В целом бумага интересна для долгосрочных покупок на текущих уровнях.

🔸 OZON (#OZON) и Softline (#SFTL) – онлайн-ритейлеры, которые сохранили двузначный темп роста продаж. Как инвестиционную идею данные бумаги пока не рассматриваю, но буду внимательно следить за развитием событий вокруг данных эмитентов.

🔸 HeadHunter (#HHRU) в нашем сегодняшнем списке, на мой взгляд, в числе аутсайдеров. Бумаги онлайн-рекрутеров исторически демонстрирует хорошую динамику, по мере приближения выхода экономики из рецессии, поскольку в это время формируется высокий спрос на рабочую силу. Сейчас же о таком сценарии говорить ещё слишком рано, поэтому бумаги HeadHunter в моменте не интересны рынку.

📈 В продолжение к вчерашнему посту про пик кризиса, хотелось бы поговорить об IT-компаниях, которые исторически демонстрируют неплохой рост, по мере прохождения пика рецессии в экономике.

К слову, большинство бумаг из отечественной IT-индустрии в течение последнего месяца опережают индекс Мосбиржи, который похудел за это время на 4,4%.

🔸 Лидером роста является Яндекс (#YNDX), который всегда держал за собой этот статус в периоды прохождения пика кризиса. У компании действительно много растущих бизнесов, и её бумаги потенциально интересны для долгосрочных покупок. Правда, с одним большим НО: юрисдикция у Яндекса находится в Нидерландах, а потому статус депозитарной расписки неминуемо влечёт за собой всем известные риски для акционеров компании.

🔸 VK (#VKCO) по-прежнему уступает Яндексу по темпам роста, хотя в последнее время обещает усилить свои позиции в отрасли. Менеджмент уже радостно рапортует о росте аудитории Вконтакте, после блокировки иностранных сервисов и признание их экстремистскими в нашей стране, а также планирует выйти на рынок онлайн-бронирования жилья, но у инвесторов хорошая память, и большинство из них продолжают скептически относится к радужным заявлениям менеджмента. В том числе и я.

🔸 Positive Technologies (#POSI) на протяжении долгого времени торгуется в широком боковике – рынок ждет квартальную финансовую отчетность и новых прогнозов менеджмента. В целом бумага интересна для долгосрочных покупок на текущих уровнях.

🔸 OZON (#OZON) и Softline (#SFTL) – онлайн-ритейлеры, которые сохранили двузначный темп роста продаж. Как инвестиционную идею данные бумаги пока не рассматриваю, но буду внимательно следить за развитием событий вокруг данных эмитентов.

🔸 HeadHunter (#HHRU) в нашем сегодняшнем списке, на мой взгляд, в числе аутсайдеров. Бумаги онлайн-рекрутеров исторически демонстрирует хорошую динамику, по мере приближения выхода экономики из рецессии, поскольку в это время формируется высокий спрос на рабочую силу. Сейчас же о таком сценарии говорить ещё слишком рано, поэтому бумаги HeadHunter в моменте не интересны рынку.

{kind=link}

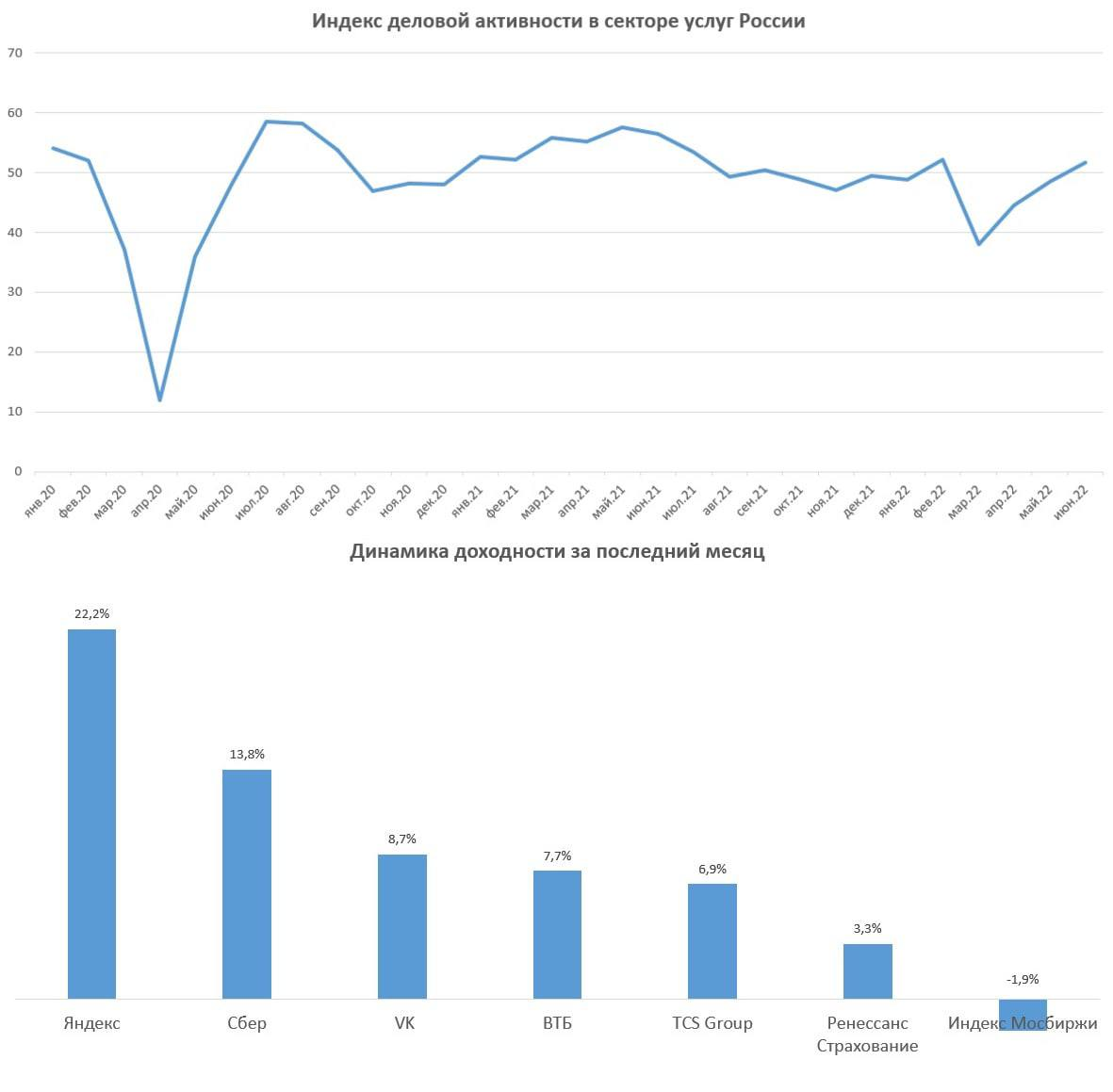

PMI в сфере услуг подтверждает прохождение пика кризиса в РФ

В понедельник мы с вами рассматривали динамику промышленного индекса PMI России, рост которого дал нам первые намёки на прохождение пика кризиса.

📈 Вчера аналогичную позитивную динамику продемонстрировал и PMI для сферы услуг, который после трехмесячного спада вырос до 51,7 пунктов, что ещё больше укрепило веру в то, что пик кризиса в нашей стране плавно остаётся где-то позади (по крайней мере, очень хочется в это верить). Напомню, что значение выше 50 пунктов указывает на экономический рост.

📊 Нынешняя ситуация во многом схожа с событиями двухлетней давности, когда PMI вначале рухнул весной, на фоне общенационального локдауна, вызванного пандемией COVID-19, а уже летом началось восстановление деловой активности.

Как отмечает агентство S&P Global, в начале лета впервые за последние 9 месяцев в РФ был зафиксирован рост новых заказов в сфере услуг, что не может не радовать! Отрадно отметить, что многие компании с оптимизмом смотрят на перспективы ближайших 12 месяцев.

При этом инфляционные ожидания бизнеса резко сократились – ажиотажный спрос давно прошёл.

🤔 По мере прохождения пика кризиса динамику лучше рынка обычно демонстрируют три отрасли:

🔸 Банки

🔸 Страховые компании

🔸 Айтишники

📈Немного статистики: за последний месяц индекс Мосбиржи "похудел" на 1,9%, при этом Яндекс вырос на 22,2%, а Сбер прибавил на 13,8%.

🚗 Буквально вчера кстати вышла новость, что Сбер (#SBER) и VK (#VKCO) планируют продать Яндексу (#YNDX) сервис доставки еды Delivery Club. Судя по всему, Сбер продолжает избавляться от убыточных компаний своей экосистемы, ведь Delivery хоть и является лидером отрасли, но генерирует убытки. Яндексу эта сделка, в свою очередь, позволит стать национальным чемпионом в сегменте доставки еды.

👉 С точки зрения покупок я спешу с хорошей стороны отметить бумаги Яндекса, которые потенциально могут быть интересны для покупок, поскольку компания по-прежнему продолжит оставаться №1 в российском IT. Если, конечно, вас не смущает голландская прописка компании и связанные с этим определённые риски.

Акции Сбера также выглядят очень перспективно на долгосрочный горизонт, и лично мне эта идея ближе по душе. Во-первых, здесь можно будет вновь мечтать о дивидендах через пару лет, во-вторых бумаги имеют российскую прописку, ну и в-третьих - банк торгуется сейчас гораздо ниже своего капитала, что на длинном горизонте всегда даёт инвестиционное преимущество для покупателей.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

В понедельник мы с вами рассматривали динамику промышленного индекса PMI России, рост которого дал нам первые намёки на прохождение пика кризиса.

📈 Вчера аналогичную позитивную динамику продемонстрировал и PMI для сферы услуг, который после трехмесячного спада вырос до 51,7 пунктов, что ещё больше укрепило веру в то, что пик кризиса в нашей стране плавно остаётся где-то позади (по крайней мере, очень хочется в это верить). Напомню, что значение выше 50 пунктов указывает на экономический рост.

📊 Нынешняя ситуация во многом схожа с событиями двухлетней давности, когда PMI вначале рухнул весной, на фоне общенационального локдауна, вызванного пандемией COVID-19, а уже летом началось восстановление деловой активности.

Как отмечает агентство S&P Global, в начале лета впервые за последние 9 месяцев в РФ был зафиксирован рост новых заказов в сфере услуг, что не может не радовать! Отрадно отметить, что многие компании с оптимизмом смотрят на перспективы ближайших 12 месяцев.

При этом инфляционные ожидания бизнеса резко сократились – ажиотажный спрос давно прошёл.

🤔 По мере прохождения пика кризиса динамику лучше рынка обычно демонстрируют три отрасли:

🔸 Банки

🔸 Страховые компании

🔸 Айтишники

📈Немного статистики: за последний месяц индекс Мосбиржи "похудел" на 1,9%, при этом Яндекс вырос на 22,2%, а Сбер прибавил на 13,8%.

🚗 Буквально вчера кстати вышла новость, что Сбер (#SBER) и VK (#VKCO) планируют продать Яндексу (#YNDX) сервис доставки еды Delivery Club. Судя по всему, Сбер продолжает избавляться от убыточных компаний своей экосистемы, ведь Delivery хоть и является лидером отрасли, но генерирует убытки. Яндексу эта сделка, в свою очередь, позволит стать национальным чемпионом в сегменте доставки еды.

👉 С точки зрения покупок я спешу с хорошей стороны отметить бумаги Яндекса, которые потенциально могут быть интересны для покупок, поскольку компания по-прежнему продолжит оставаться №1 в российском IT. Если, конечно, вас не смущает голландская прописка компании и связанные с этим определённые риски.

Акции Сбера также выглядят очень перспективно на долгосрочный горизонт, и лично мне эта идея ближе по душе. Во-первых, здесь можно будет вновь мечтать о дивидендах через пару лет, во-вторых бумаги имеют российскую прописку, ну и в-третьих - банк торгуется сейчас гораздо ниже своего капитала, что на длинном горизонте всегда даёт инвестиционное преимущество для покупателей.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

«Сбер» вновь разводится с айтишниками?

По данным издания Forbes, VK и «Сбер» активно обсуждают процесс разделения активов совместного предприятия «О2О Холдинг».

💼 В периметр «О2О» входят активы в сфере фудтеха — сервисы доставки еды Delivery Club, «Самокат» и «Кухня на районе», сервис по автоматизации ресторанов R_Keeper и каршеринг «Ситидрайв».

В рамках развода VK достанется сервис доставки еды Delivery Club, а «Сберу» могут достаться все остальные активы.

🤦 Для «Сбера» это уже второй громкий развод. Несколько лет назад крупнейший российский банк пытался построить экосистему с Яндексом, но в итоге стороны не смогли прийти к консенсусу.

В 2019 году менеджмент Сбера анонсировал совместный проект с Mail ru (VK): Mail внес в СП сервис доставки еды Delivery Club и сервис такси «Ситимобил», Сбер — долю в Foodplex и деньги на развитие. Но и в этом случае менеджмент госбанка не смог комфортно сотрудничать с айтишниками. Про развод «Сбера» и VK слухи на рынке ходили ещё с прошлого лета, но менеджмент обоих компаний отвергал все обвинения.

📈Если бы не геополитика, то холдинг «О2О» вполне мог бы бы провести IPO в 2023 году с оценкой не менее 1 трлн руб., что положительно бы сказалось как на капитализации Сбера, так и VK. Причем для последнего это был бы больший позитив. Но увы, такой вариант сейчас невозможен.

👉Для кого нынешний "развод" позитивен? На мой взгляд, это нейтральный фактор для обеих компаний. Для Сбера с его высокой базой выручки и прибыли такие небольшие активы не окажут влияния на динамику результатов. Для VK - это небольшой позитив, поскольку по слухам Delivery Club обменяют на активы «Яндекса» — «Новости» и «Дзен», что добавит синергии для медийных активов, но не более того.

#VKCO #SBER

По данным издания Forbes, VK и «Сбер» активно обсуждают процесс разделения активов совместного предприятия «О2О Холдинг».

💼 В периметр «О2О» входят активы в сфере фудтеха — сервисы доставки еды Delivery Club, «Самокат» и «Кухня на районе», сервис по автоматизации ресторанов R_Keeper и каршеринг «Ситидрайв».

В рамках развода VK достанется сервис доставки еды Delivery Club, а «Сберу» могут достаться все остальные активы.

🤦 Для «Сбера» это уже второй громкий развод. Несколько лет назад крупнейший российский банк пытался построить экосистему с Яндексом, но в итоге стороны не смогли прийти к консенсусу.

В 2019 году менеджмент Сбера анонсировал совместный проект с Mail ru (VK): Mail внес в СП сервис доставки еды Delivery Club и сервис такси «Ситимобил», Сбер — долю в Foodplex и деньги на развитие. Но и в этом случае менеджмент госбанка не смог комфортно сотрудничать с айтишниками. Про развод «Сбера» и VK слухи на рынке ходили ещё с прошлого лета, но менеджмент обоих компаний отвергал все обвинения.

📈Если бы не геополитика, то холдинг «О2О» вполне мог бы бы провести IPO в 2023 году с оценкой не менее 1 трлн руб., что положительно бы сказалось как на капитализации Сбера, так и VK. Причем для последнего это был бы больший позитив. Но увы, такой вариант сейчас невозможен.

👉Для кого нынешний "развод" позитивен? На мой взгляд, это нейтральный фактор для обеих компаний. Для Сбера с его высокой базой выручки и прибыли такие небольшие активы не окажут влияния на динамику результатов. Для VK - это небольшой позитив, поскольку по слухам Delivery Club обменяют на активы «Яндекса» — «Новости» и «Дзен», что добавит синергии для медийных активов, но не более того.

#VKCO #SBER

{kind=link}

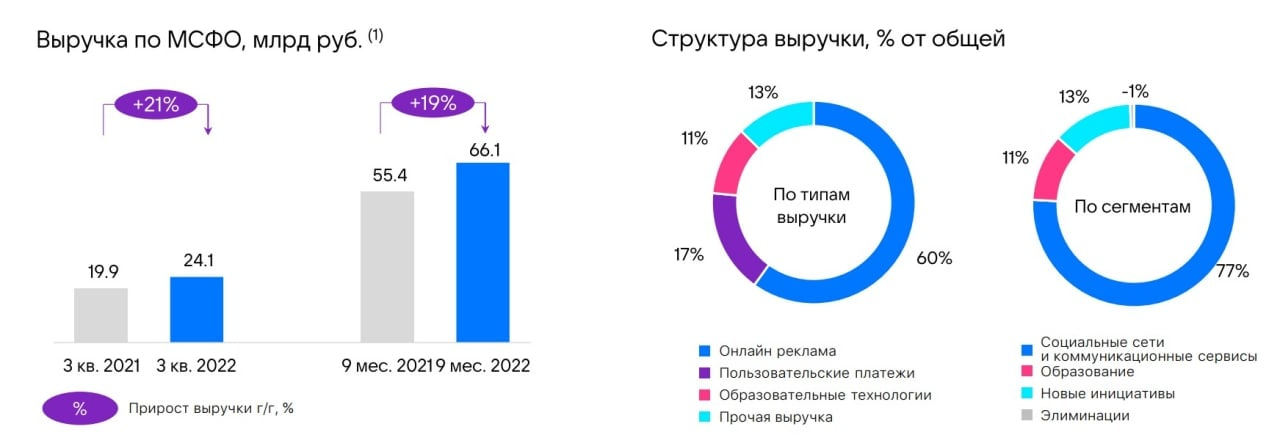

💻«VK» в конце прошлой недели представила свои финансовые результаты по МСФО за 2 кв. 2022 года.

📈 Выручка компании увеличилась на 10,6% (г/г) до 32,8 млрд руб. Говорю честно, как думаю: столь мизерный темп роста для IT-компании просто не позволителен! Однако я не удивлён такой слабой динамике, поскольку компания показывает такие результаты уже не первый, и даже не второй раз.

Правда, благодаря уходу с российского рынка иностранных конкурентов и менее сильному, чем изначально ожидалось, падению ВВП, компания смогла на 28% (г/г) увеличить выручку в сегменте онлайн-рекламы. На минуточку, на этот сегмент приходится более 40% от всех доходов VK.

📉 А вот откровенно разочаровал игровой бизнес, на который менеджмент делал большую ставку в 2020 году, и даже планировал провести IPO MY GAMES, однако последние четыре квартала динамика бизнеса стагнирует. Менеджмент VK рапортует о двузначном росте аудитории игрового бизнеса, однако это не способствует росту денежного потока - платящих пользователей мало. Как результат - падение выручки игрового бизнеса на 1,5% (г/г).

📊 Из айтишников на данный момент отчитался Яндекс (#YNDX), выручка которого выросла по итогам 2 кв. 2022 года на 45% (г/г) до 117,7 млрд руб.

В понедельник свои результаты опубликует Positive Technologies (#POSI), темп роста выручки которого может оказаться на уровне Яндекса, учитывая уход иностранных вендоров с отечественного рынка кибербеза. Кстати, мы планируем поучаствовать в конференц-колле, приуроченном к публикации полугодовых финансовых результатов, и на страницах нашего премиум-канала обязательно поделимся основными тезисами с вами!

📉 Но вернёмся всё же к финансовой отчётности VK. Показатель EBITDA с апреля по июнь сократился на 36,9% (г/г) до 4,2 млрд руб., на фоне сильного роста операционных издержек.

💼 Чистый долг по итогам квартала сокращался не столь выдающимися темпами - на 14% до 46,7 млрд руб. А потому показатель NetDebt/EBITDA на конец отчётного периода составил 1,6х, при этом у того же Яндекса отсутствует долговая нагрузка, а у Positive Technologies это соотношение находится на символическом уровне менее 0,1х. Получается, что по данному критерию VK также уступает своим главным конкурентам в отрасли.

👉 Резюмирую я инвестиционную историю под названием VK (#VKCO) как всегда смело и жёстко: в моих глазах это по-прежнему «гадкий утёнок» отечественного IT-сектора. У компании упорно не получается выйти на солидные темпы роста выручки, а именно эта метрика является ключевой для айтишников. По-прежнему не планирую покупать бумаги VK в свой портфель, невзирая на серьёзное и многократное падение котировок акций компании с момента IPO (тогда ещё под лозунгом MAIL RU).

© Инвестируй или проиграешь

📈 Выручка компании увеличилась на 10,6% (г/г) до 32,8 млрд руб. Говорю честно, как думаю: столь мизерный темп роста для IT-компании просто не позволителен! Однако я не удивлён такой слабой динамике, поскольку компания показывает такие результаты уже не первый, и даже не второй раз.

Правда, благодаря уходу с российского рынка иностранных конкурентов и менее сильному, чем изначально ожидалось, падению ВВП, компания смогла на 28% (г/г) увеличить выручку в сегменте онлайн-рекламы. На минуточку, на этот сегмент приходится более 40% от всех доходов VK.

📉 А вот откровенно разочаровал игровой бизнес, на который менеджмент делал большую ставку в 2020 году, и даже планировал провести IPO MY GAMES, однако последние четыре квартала динамика бизнеса стагнирует. Менеджмент VK рапортует о двузначном росте аудитории игрового бизнеса, однако это не способствует росту денежного потока - платящих пользователей мало. Как результат - падение выручки игрового бизнеса на 1,5% (г/г).

📊 Из айтишников на данный момент отчитался Яндекс (#YNDX), выручка которого выросла по итогам 2 кв. 2022 года на 45% (г/г) до 117,7 млрд руб.

В понедельник свои результаты опубликует Positive Technologies (#POSI), темп роста выручки которого может оказаться на уровне Яндекса, учитывая уход иностранных вендоров с отечественного рынка кибербеза. Кстати, мы планируем поучаствовать в конференц-колле, приуроченном к публикации полугодовых финансовых результатов, и на страницах нашего премиум-канала обязательно поделимся основными тезисами с вами!

📉 Но вернёмся всё же к финансовой отчётности VK. Показатель EBITDA с апреля по июнь сократился на 36,9% (г/г) до 4,2 млрд руб., на фоне сильного роста операционных издержек.

💼 Чистый долг по итогам квартала сокращался не столь выдающимися темпами - на 14% до 46,7 млрд руб. А потому показатель NetDebt/EBITDA на конец отчётного периода составил 1,6х, при этом у того же Яндекса отсутствует долговая нагрузка, а у Positive Technologies это соотношение находится на символическом уровне менее 0,1х. Получается, что по данному критерию VK также уступает своим главным конкурентам в отрасли.

👉 Резюмирую я инвестиционную историю под названием VK (#VKCO) как всегда смело и жёстко: в моих глазах это по-прежнему «гадкий утёнок» отечественного IT-сектора. У компании упорно не получается выйти на солидные темпы роста выручки, а именно эта метрика является ключевой для айтишников. По-прежнему не планирую покупать бумаги VK в свой портфель, невзирая на серьёзное и многократное падение котировок акций компании с момента IPO (тогда ещё под лозунгом MAIL RU).

© Инвестируй или проиграешь

{kind=link}

💻 VK объявила о продаже игрового подразделения MY. GAMES

Сумма сделки составила $642 млн, при этом сооснователь MY. GAMES Владимир Никольский покидает VK и продолжит развивать MY. GAMES.

Чтобы вы понимали, по итогам 1 полугодия 2022 года на игровое подразделение VK MY. GAMES приходилось 33,8% консолидированной выручки.

📉 Бизнес MY. GAMES в этом году стагнирует: выручка по итогам шести месяцев сократилась на 1,5% (г/г), а показатель EBITDA рухнул на 85% (г/г). К примеру, в прошлом году игровое подразделение генерировало чуть более трети консолидированного EBITDA.

Примерно 75% выручки MY. GAMES приходилось на внешние рынки, и компания в последние месяцы испытывала проблемы в управлении бизнесом из-за санкций.

📊 Если посчитать, то сделка прошла по мультипликатору P/S=0,9х, и с учётом слабых результатов первого полугодия, а также санкционного давления Запада, трудно было рассчитывать на более высокий мультипликатор при продаже.

🎮 Теперь VK планирует разрабатывать собственные игровые сервисы под недавно запущенным брендом VK Play, ориентированными в первую очередь на внутренний рынок.

💼 За счёт этой сделки VK сможет частично сократить свой чистый долг, который на 30 июня составлял 46,7 млрд руб.

👉 Игровой рынок был одним из главных бенефициаров пандемии COVID-19. Оказавшись дома в самоизоляции, в игры стали играть даже те, кто раньше в них никогда не играл. Многие компании из данного сегмента продемонстрировали взрывной рост выручки в 2020 году.

По мере снятия коронавирусных ограничений интерес к играм у аудитории стал постепенно угасать, а компаниям стало тяжело поддерживать высокий темп роста, на фоне высокой базы 2020 года. Именно поэтому такую судьбу в итоге испытало и подразделение MY. GAMES в составе VK.

Бумаги VK (#VKCO) сейчас торгуются с мультипликатор P/S=1,8х, при этом сделка по MY. GAMES прошла с мультипликатором в 2 раза ниже, притом что игровое подразделение было одним из самых успешных в последние годы.

Если сама компания оценивает свои сегменты по столь низкому мультипликатору, то покупать её бумаги в 2 раза дороже лично у меня желания точно нет!

Сумма сделки составила $642 млн, при этом сооснователь MY. GAMES Владимир Никольский покидает VK и продолжит развивать MY. GAMES.

Чтобы вы понимали, по итогам 1 полугодия 2022 года на игровое подразделение VK MY. GAMES приходилось 33,8% консолидированной выручки.

📉 Бизнес MY. GAMES в этом году стагнирует: выручка по итогам шести месяцев сократилась на 1,5% (г/г), а показатель EBITDA рухнул на 85% (г/г). К примеру, в прошлом году игровое подразделение генерировало чуть более трети консолидированного EBITDA.

Примерно 75% выручки MY. GAMES приходилось на внешние рынки, и компания в последние месяцы испытывала проблемы в управлении бизнесом из-за санкций.

📊 Если посчитать, то сделка прошла по мультипликатору P/S=0,9х, и с учётом слабых результатов первого полугодия, а также санкционного давления Запада, трудно было рассчитывать на более высокий мультипликатор при продаже.

🎮 Теперь VK планирует разрабатывать собственные игровые сервисы под недавно запущенным брендом VK Play, ориентированными в первую очередь на внутренний рынок.

💼 За счёт этой сделки VK сможет частично сократить свой чистый долг, который на 30 июня составлял 46,7 млрд руб.

👉 Игровой рынок был одним из главных бенефициаров пандемии COVID-19. Оказавшись дома в самоизоляции, в игры стали играть даже те, кто раньше в них никогда не играл. Многие компании из данного сегмента продемонстрировали взрывной рост выручки в 2020 году.

По мере снятия коронавирусных ограничений интерес к играм у аудитории стал постепенно угасать, а компаниям стало тяжело поддерживать высокий темп роста, на фоне высокой базы 2020 года. Именно поэтому такую судьбу в итоге испытало и подразделение MY. GAMES в составе VK.

Бумаги VK (#VKCO) сейчас торгуются с мультипликатор P/S=1,8х, при этом сделка по MY. GAMES прошла с мультипликатором в 2 раза ниже, притом что игровое подразделение было одним из самых успешных в последние годы.

Если сама компания оценивает свои сегменты по столь низкому мультипликатору, то покупать её бумаги в 2 раза дороже лично у меня желания точно нет!

{kind=link}

💻 VK в конце минувшей недели представил свои финансовые результаты по МСФО за 3 кв. 2022 года.

📈 Выручка компании увеличились с июля по сентябрь на 21% (г/г) до 24,1 млрд руб., благодаря росту доходов от онлайн-рекламы. Драйвер такой динамики очевидный: компания сейчас выигрывает от отключения иностранных соцсетей (в частности, Facebook и Instagram внесли в РФ в списки террористов, признав экстремистскими).

➕Плюс ко всему, cделка с Яндексом, по которой VK обменял сервис доставки еды и продуктов Delivery Club на контентные платформы «Дзен» и «Новости», позволит в перспективе нарастить рекламные доходы.

🧑🎓Сегмент «Образование», который демонстрировал бурный рост в 2020-2021 гг. (во многом благодаря коронавирусным ограничениям и карантинам) сейчас показал более скромную динамику – продажи выросли на 20,3% (г/г). Ключевая тенденция нынешнего кризиса – экономия и сберегательная модель потребления. Население старается откладывать средства на черный день, поскольку опасается, что из-за геополитики кризис может растянуться на несколько лет.

📱В сентябре VK продала свое игровое подразделение MY GAMES за $642 млн. На данный сегмент приходилось чуть более четверти общей выручки, и ещё буквально в прошлом году менеджмент делал ставку на рост игрового бизнеса, однако западные санкции не позволили реализовать задуманное, и от проекта пришлось избавляться.

❗️По итогу, темп роста выручки VK по-прежнему существенно ниже, чем у Яндекса (#YNDX), который в отчётном периоде увеличил продажи на 46% (г/г). Напомню, именно выручка является ключевой метрикой в IT-секторе.

📈 Скорректированная EBITDA выросла в отчётном периоде на 16% (г/г) до 9,8 млрд руб. А ведь ещё в первом полугодии показатель сокращался, на фоне убытков «О2О Холдинг», однако после «развода» со Сбером компания вышла из данных убыточных активов, что положительно сказалось на маржинальности бизнеса.

💼 Долговая нагрузка по показателю NetDebt/EBITDA составила 1,8х, что является самым высоким значением в отечественной IT-индустрии.

👉 Проанализировав опубликованную отчётность, у меня по-прежнему не возникло желания покупать бумаги VK (#VKCO), поскольку компания демонстрирует низкий темп роста выручки и имеет самую высокую в отрасли долговую нагрузку в отрасли. Однако тектонические сдвиги в этой истории тоже есть.

В частности, приход к управлению компанией Владимира Кириенко, который является крутым топ-менеджером. Сообщается, что в VK уже сейчас идут серьёзные кадровые и структурные изменения в лучшую сторону.

Плюс ко всему, Prosus на прошлой неделе безвозмездно списала свою долю в пользу компании – в результате VK нахаляву получила 24,8 млрд руб. кэша (а это примерно четверть капитализации!).

©Инвестируй или проиграешь!

📈 Выручка компании увеличились с июля по сентябрь на 21% (г/г) до 24,1 млрд руб., благодаря росту доходов от онлайн-рекламы. Драйвер такой динамики очевидный: компания сейчас выигрывает от отключения иностранных соцсетей (в частности, Facebook и Instagram внесли в РФ в списки террористов, признав экстремистскими).

➕Плюс ко всему, cделка с Яндексом, по которой VK обменял сервис доставки еды и продуктов Delivery Club на контентные платформы «Дзен» и «Новости», позволит в перспективе нарастить рекламные доходы.

🧑🎓Сегмент «Образование», который демонстрировал бурный рост в 2020-2021 гг. (во многом благодаря коронавирусным ограничениям и карантинам) сейчас показал более скромную динамику – продажи выросли на 20,3% (г/г). Ключевая тенденция нынешнего кризиса – экономия и сберегательная модель потребления. Население старается откладывать средства на черный день, поскольку опасается, что из-за геополитики кризис может растянуться на несколько лет.

📱В сентябре VK продала свое игровое подразделение MY GAMES за $642 млн. На данный сегмент приходилось чуть более четверти общей выручки, и ещё буквально в прошлом году менеджмент делал ставку на рост игрового бизнеса, однако западные санкции не позволили реализовать задуманное, и от проекта пришлось избавляться.

❗️По итогу, темп роста выручки VK по-прежнему существенно ниже, чем у Яндекса (#YNDX), который в отчётном периоде увеличил продажи на 46% (г/г). Напомню, именно выручка является ключевой метрикой в IT-секторе.

📈 Скорректированная EBITDA выросла в отчётном периоде на 16% (г/г) до 9,8 млрд руб. А ведь ещё в первом полугодии показатель сокращался, на фоне убытков «О2О Холдинг», однако после «развода» со Сбером компания вышла из данных убыточных активов, что положительно сказалось на маржинальности бизнеса.

💼 Долговая нагрузка по показателю NetDebt/EBITDA составила 1,8х, что является самым высоким значением в отечественной IT-индустрии.

👉 Проанализировав опубликованную отчётность, у меня по-прежнему не возникло желания покупать бумаги VK (#VKCO), поскольку компания демонстрирует низкий темп роста выручки и имеет самую высокую в отрасли долговую нагрузку в отрасли. Однако тектонические сдвиги в этой истории тоже есть.

В частности, приход к управлению компанией Владимира Кириенко, который является крутым топ-менеджером. Сообщается, что в VK уже сейчас идут серьёзные кадровые и структурные изменения в лучшую сторону.

Плюс ко всему, Prosus на прошлой неделе безвозмездно списала свою долю в пользу компании – в результате VK нахаляву получила 24,8 млрд руб. кэша (а это примерно четверть капитализации!).

©Инвестируй или проиграешь!

{kind=link}

💻 VK представил свои финансовые результаты по МСФО за 2022 год.

📈 Выручка компании увеличились за этот период на +19,3% до 97,8 млрд руб., во многом благодаря росту доходов от онлайн-рекламы. С одной стороны, для VK в прошлом году сложилась благоприятная рыночная конъюнктура на фоне ухода с российского рынка иностранных соцсетей. С другой - темп роста доходов у компании по-прежнему низкий, а ведь именно рост выручки является ключевой метрикой в IT. К примеру, Яндекс (#YNDX) увеличил выручку на +46% по итогам прошлого года.

✔️ Мировая аудитория социальной сети ВКонтакте к концу прошлого года достигла рекордных 101,7 млн активных пользователей в месяц, а выручка от этого направления увеличилась на +22% до 75,1 млрд руб. (в 4Q2022 темп роста и вовсе повысился до +30% г/г). Данный сегмент продолжает оставаться ключевым для холдинга VK, динамично развивается и показывает прекрасные результаты по рекламной монетизации, но на одном ВКонтакте далеко не уедешь!

✔️ А вот образовательные технологии показали куда более скромный прирост: выручка этого сегмента в 2022 году увеличилась всего на +4% до 11,3 млрд руб. В 2020-2021 гг. менеджмент делал ставку на бурное развитие данного сегмента, однако экономический кризис Edtech проходит тяжело.

🧐 Минутка занимательной арифметики. В прошлом месяце VK выкупила 75% долю в образовательной платформе “Учи ру” за 8,7 млрд руб. Согласно оценке Smart Ranking, выручка сервиса по итогам прошлого года составила 3,3 млрд руб., что предполагает мультипликатор P/S=3,5х. Чуть раньше, минувшей осенью, VK продала своё игровое подразделение по мультипликатору P/S=0,9х. Интересная стратегия вырисовывается у менеджмента VK: продавать активы очень дёшево, а покупать дорого.

📈 Возвращаясь всё-таки к финансовой отчётности, скорректированная EBITDA выросла по итогам 2022 года на +20,4% до 20 млрд руб. На первый взгляд, динамика неплохая, однако тот же Яндекс смог удвоить показатель в отчётном периоде.

💼 Долговая нагрузка по показателю NetDebt/EBITDA составила 3,8х, что является самым высоким значением в отечественной IT-индустрии - ещё один минус в копилку этой инвестиционной идеи.

🇷🇺 Наверное я здесь должен вспомнить, что 13 февраля 2023 года Совет директоров VK одобрил возможность редомициляции компании с Британских Виргинских островов в Российскую Федерацию, однако по большому счёту акционерам компании от этого ни тепло, ни холодно, поскольку компания традиционно не платит дивиденды, а значит вряд ли вырисовывается какой-то очевидный профит для них.

👉 Резюмируя всё вышесказанное, подытожим, что отчётность VK (#VKCO) вышла в рамках наших ожиданий. Компания по-прежнему показывает слабый темп роста выручки на фоне конкурентов, и в данный момент я не вижу чётких драйверов для ускорения бизнеса. Так что по-прежнему прохожу мимо этой инвестиционной истории, а динамика котировок акций с момента IPO в июне 2020 года - яркое тому доказательство.

❤️ Не спешите покупать акции VK, не ленитесь ставить лайки под этим постом и любите маму!

© Инвестируй или проиграешь

📈 Выручка компании увеличились за этот период на +19,3% до 97,8 млрд руб., во многом благодаря росту доходов от онлайн-рекламы. С одной стороны, для VK в прошлом году сложилась благоприятная рыночная конъюнктура на фоне ухода с российского рынка иностранных соцсетей. С другой - темп роста доходов у компании по-прежнему низкий, а ведь именно рост выручки является ключевой метрикой в IT. К примеру, Яндекс (#YNDX) увеличил выручку на +46% по итогам прошлого года.

✔️ Мировая аудитория социальной сети ВКонтакте к концу прошлого года достигла рекордных 101,7 млн активных пользователей в месяц, а выручка от этого направления увеличилась на +22% до 75,1 млрд руб. (в 4Q2022 темп роста и вовсе повысился до +30% г/г). Данный сегмент продолжает оставаться ключевым для холдинга VK, динамично развивается и показывает прекрасные результаты по рекламной монетизации, но на одном ВКонтакте далеко не уедешь!

✔️ А вот образовательные технологии показали куда более скромный прирост: выручка этого сегмента в 2022 году увеличилась всего на +4% до 11,3 млрд руб. В 2020-2021 гг. менеджмент делал ставку на бурное развитие данного сегмента, однако экономический кризис Edtech проходит тяжело.

🧐 Минутка занимательной арифметики. В прошлом месяце VK выкупила 75% долю в образовательной платформе “Учи ру” за 8,7 млрд руб. Согласно оценке Smart Ranking, выручка сервиса по итогам прошлого года составила 3,3 млрд руб., что предполагает мультипликатор P/S=3,5х. Чуть раньше, минувшей осенью, VK продала своё игровое подразделение по мультипликатору P/S=0,9х. Интересная стратегия вырисовывается у менеджмента VK: продавать активы очень дёшево, а покупать дорого.

📈 Возвращаясь всё-таки к финансовой отчётности, скорректированная EBITDA выросла по итогам 2022 года на +20,4% до 20 млрд руб. На первый взгляд, динамика неплохая, однако тот же Яндекс смог удвоить показатель в отчётном периоде.

💼 Долговая нагрузка по показателю NetDebt/EBITDA составила 3,8х, что является самым высоким значением в отечественной IT-индустрии - ещё один минус в копилку этой инвестиционной идеи.

🇷🇺 Наверное я здесь должен вспомнить, что 13 февраля 2023 года Совет директоров VK одобрил возможность редомициляции компании с Британских Виргинских островов в Российскую Федерацию, однако по большому счёту акционерам компании от этого ни тепло, ни холодно, поскольку компания традиционно не платит дивиденды, а значит вряд ли вырисовывается какой-то очевидный профит для них.

👉 Резюмируя всё вышесказанное, подытожим, что отчётность VK (#VKCO) вышла в рамках наших ожиданий. Компания по-прежнему показывает слабый темп роста выручки на фоне конкурентов, и в данный момент я не вижу чётких драйверов для ускорения бизнеса. Так что по-прежнему прохожу мимо этой инвестиционной истории, а динамика котировок акций с момента IPO в июне 2020 года - яркое тому доказательство.

❤️ Не спешите покупать акции VK, не ленитесь ставить лайки под этим постом и любите маму!

© Инвестируй или проиграешь

{kind=link}

💻 VK представила свои операционные результаты за 1 кв. 2023 года.

📈 Выручка компании увеличилась с января по март почти на +40% (г/г) до 27,3 млрд руб., в первую очередь благодаря росту доходов от онлайн-рекламы. Уход иностранных конкурентов оказывает крайне благоприятное влияние на доходы отечественных IT-компаний, однако VK по-прежнему уступает Яндексу по темпу роста бизнеса.

👩🔧👨💼 Ежемесячная аудитория ВКонтакте в отчётном периоде увеличилась на +11% (г/г) и достигла рекордного уровня 81,5 млн чел. VK клипы при этом – самый быстрорастущий сервис. Платформа Дзен (владельцем которой c прошлого года теперь является не Яндекс, а VK) также динамично развивается, и посещаемость проекта уже скоро может сравняться с соцсетью Одноклассники, аудитория которой за последние полгода сократилась на 1 млн чел.

👨👧👧 Образовательные технологии продемонстрировали рост выручки в отчётном периоде на +21% (г/г) до 3,4 млрд руб., благодаря консолидации платформ Учи Ру и Сферум. VK развивает образование на всех ступенях: от школьного до профессионального, и консолидация данных платформ усилит позиции эмитента в сегменте российского EdTech. Вообще, ситуация по данному сегменту оставляет двоякое впечатление: с одной стороны, менеджмент рапортует о гигантском приросте платящих пользователей (+45% г/г), с другой - темп роста выручки составил всего лишь +21%. Из чего можно сделать вывод, что эмитенту приходится увеличивать промо-акции, для привлечения активных клиентов.

📩 Менеджмент VK гордится тем, что его почтовый сервис Mail ru занимает первое место в России с аудиторией 50 млн чел., однако рискну предположить, что многие используют данную почту, чтобы не засорять спамом основной аккаунт на Google. В основном люди заходят в почту со смартфонов, и им удобнее пользоваться сервисом американской компании. Хотя моя основная почта, кстати, по-прежнему мэйловская, ещё с давних пор.

💵 Остальные проекты у компании находятся в стадии развития и пока генерируют скромную выручку. Отдельно можно отметить разве что облачную платформу VK Cloud, поскольку облачные технологии в России динамично развиваются и показывают высокие темпы роста.

👉 Резюмируем всё сказанное выше. Отчетность VK (#VKCO) вышла в рамках наших ожиданий. Уход иностранных конкурентов оказывает благоприятное влияние на бизнес, однако компании никак не удается догнать Яндекс (#YNDX) по темпу роста выручки, а именно эта метрика является ключевой у айтишников. Акции VK по мультипликатору P/S торгуются чуть дешевле своего конкурента, однако в IT всегда отдают предпочтение росту бизнеса, а не низкому мультипликатору.

В общем, по-прежнему не планирую покупать бумаги VK в свой портфель, но обязательно буду внимательно следить за дальнейшим развитием событий.

❤️ Не забывайте ставить лайк под этим постом, не забывайте проверять почту и хотя бы иногда заглядывайте к нам в VK!

©Инвестируй или проиграешь!

📈 Выручка компании увеличилась с января по март почти на +40% (г/г) до 27,3 млрд руб., в первую очередь благодаря росту доходов от онлайн-рекламы. Уход иностранных конкурентов оказывает крайне благоприятное влияние на доходы отечественных IT-компаний, однако VK по-прежнему уступает Яндексу по темпу роста бизнеса.

👩🔧👨💼 Ежемесячная аудитория ВКонтакте в отчётном периоде увеличилась на +11% (г/г) и достигла рекордного уровня 81,5 млн чел. VK клипы при этом – самый быстрорастущий сервис. Платформа Дзен (владельцем которой c прошлого года теперь является не Яндекс, а VK) также динамично развивается, и посещаемость проекта уже скоро может сравняться с соцсетью Одноклассники, аудитория которой за последние полгода сократилась на 1 млн чел.

👨👧👧 Образовательные технологии продемонстрировали рост выручки в отчётном периоде на +21% (г/г) до 3,4 млрд руб., благодаря консолидации платформ Учи Ру и Сферум. VK развивает образование на всех ступенях: от школьного до профессионального, и консолидация данных платформ усилит позиции эмитента в сегменте российского EdTech. Вообще, ситуация по данному сегменту оставляет двоякое впечатление: с одной стороны, менеджмент рапортует о гигантском приросте платящих пользователей (+45% г/г), с другой - темп роста выручки составил всего лишь +21%. Из чего можно сделать вывод, что эмитенту приходится увеличивать промо-акции, для привлечения активных клиентов.

📩 Менеджмент VK гордится тем, что его почтовый сервис Mail ru занимает первое место в России с аудиторией 50 млн чел., однако рискну предположить, что многие используют данную почту, чтобы не засорять спамом основной аккаунт на Google. В основном люди заходят в почту со смартфонов, и им удобнее пользоваться сервисом американской компании. Хотя моя основная почта, кстати, по-прежнему мэйловская, ещё с давних пор.

💵 Остальные проекты у компании находятся в стадии развития и пока генерируют скромную выручку. Отдельно можно отметить разве что облачную платформу VK Cloud, поскольку облачные технологии в России динамично развиваются и показывают высокие темпы роста.

👉 Резюмируем всё сказанное выше. Отчетность VK (#VKCO) вышла в рамках наших ожиданий. Уход иностранных конкурентов оказывает благоприятное влияние на бизнес, однако компании никак не удается догнать Яндекс (#YNDX) по темпу роста выручки, а именно эта метрика является ключевой у айтишников. Акции VK по мультипликатору P/S торгуются чуть дешевле своего конкурента, однако в IT всегда отдают предпочтение росту бизнеса, а не низкому мультипликатору.

В общем, по-прежнему не планирую покупать бумаги VK в свой портфель, но обязательно буду внимательно следить за дальнейшим развитием событий.

❤️ Не забывайте ставить лайк под этим постом, не забывайте проверять почту и хотя бы иногда заглядывайте к нам в VK!

©Инвестируй или проиграешь!

{kind=link}

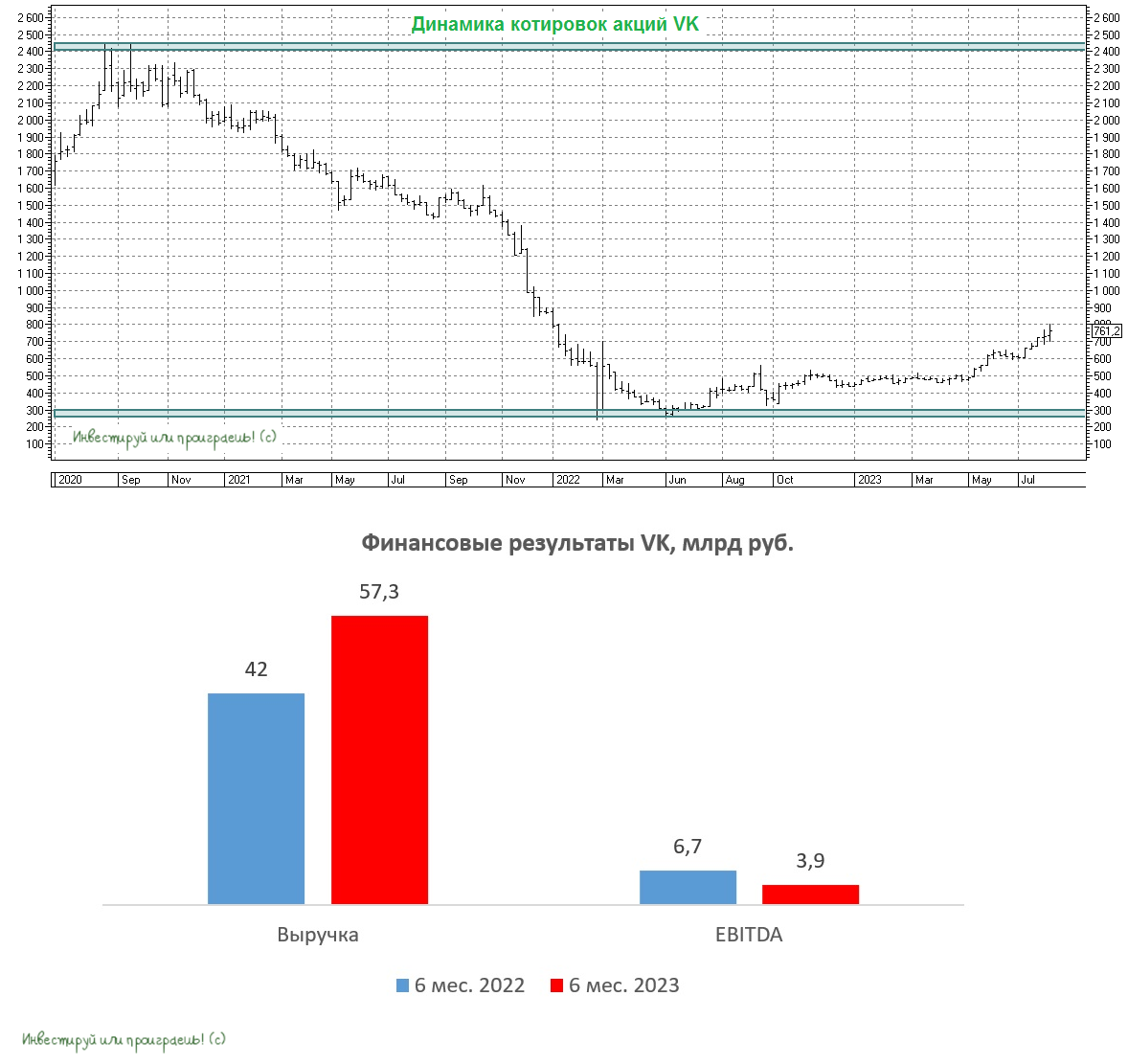

VK растёт за счет ухода конкурентов, но в бочке мёда не обошлось без ложки дёгтя

🧮 Компания представила свои финансовые результаты по МСФО за 6 мес. 2023 года, и самое время в них заглянуть.

📈 Выручка VK с января по июнь увеличилась на +36% (г/г) до 57,3 млрд руб. Очевидно, что геополитический кризис пошёл на пользу компании, поскольку она смогла вернуться на устойчивую траекторию роста бизнеса, благодаря уходу с рынка иностранных конкурентов.

🔶 Соц.сети и контентные сервисы, как известно, являются ядром бизнеса, на который приходится почти 80% выручки компании. И тем приятней, что данный сегмент в отчётном периоде вырос почти на +40% (г/г), во многом за счёт увеличения доходов от онлайн-рекламы во Вконтакте и Дзене.

🔶 Сегмент технологий для бизнеса показал максимальный темп роста выручки – показатель увеличился сразу на +63,6% (г/г), благодаря росту доходов от облачных технологий и сервисов по поиску работы. Облачные технологии в России демонстрируют взрывной рост, как за счёт цифровизации экономики, так и за счёт ухода иностранных конкурентов, поэтому данный сегмент имеет хорошие перспективы на среднесрочном горизонте.

🔶 Доходы образовательных технологий увеличились на +28,3% (г/г), за счёт сильного роста во 2 кв. 2023 года. На всех образовательных платформах значительно выросло количество платных пользователей. В первой половине лета на рынке ходили слухи, что Skillbox может провести IPO на Мосбирже либо в конце этого года, либо в следующем году. Поскольку данный сегмент вышел на положительную операционную прибыль, то размещение акции представляется уже вполне реальным сценарием.

Давайте немного посчитаем. В прошлом году выручка ООО "Скилбокс" составила 6,9 млрд руб., и если в этом году показатель вырастет до 9 млрд руб., то оценка компании на IPO может составить порядка 31,5 млрд руб., поскольку EdTech-компании оцениваются обычно по мультипликатору P/S=3,5х. В этом случае доля VK может составить 15,7 млрд руб., что будет равно почти 10% от текущей рыночной капитализации VK.

📉 На фоне такой уверенной динамики доходов VK, бросается в глаза падение cкорректированного показателя EBITDA, который рухнул сразу на -42,3% (г/г) до 3,9 млрд руб., из-за сильного роста операционных расходов. Однако IT-компании принято оценивать по выручке, поэтому на данный показатель инвесторы мало обращают внимание и по большому счёту можно закрыть на это глаза.

💼 А вот слабый баланс у компании отметить нужно! Долговая нагрузка по соотношению NetDebt/EBITDA увеличилась уже до 5,3х, что является не только самым высоким значением в отрасли, но и указывает на потенциальные серьёзные риски для бизнеса, поскольку Центробанк России недавно повысил ключевую ставку сразу на 100 б.п. до 8,5%, и на ближайшем заседании, запланированном на 15 сентября 2023 года, вполне может поднять ставку ещё минимум на пол процента, поскольку годовые ОФЗ уже торгуются с доходностью 9,15%. А это значит, что долг обслуживать автоматически станет ещё сложнее!

Но есть и хорошие новости: буквально в пятницу стало известно, что акционеры и совет директоров VK утвердили перерегистрацию юридического лица с Британских Виргинских островов в Россию - в специальный административный район на острове Октябрьский в Калининградской области. А значит редомициляции - быть! Да и в принципе с трудом верится, что компании из Газпром Медиа могут дать умереть!

👉 Резюме. Представленная финансовая отчётность VK (#VKCO) вышла в рамках наших ожиданий: компания в целом показывает хорошую динамику, за счёт ухода иностранных конкурентов с российского рынка, при этом темп роста выручки по-прежнему ниже, чем у Яндекса, да и высокая долговая нагрузка также не внушает доверия к этому эмитенту.

© Инвестируй или проиграешь

🧮 Компания представила свои финансовые результаты по МСФО за 6 мес. 2023 года, и самое время в них заглянуть.

📈 Выручка VK с января по июнь увеличилась на +36% (г/г) до 57,3 млрд руб. Очевидно, что геополитический кризис пошёл на пользу компании, поскольку она смогла вернуться на устойчивую траекторию роста бизнеса, благодаря уходу с рынка иностранных конкурентов.

🔶 Соц.сети и контентные сервисы, как известно, являются ядром бизнеса, на который приходится почти 80% выручки компании. И тем приятней, что данный сегмент в отчётном периоде вырос почти на +40% (г/г), во многом за счёт увеличения доходов от онлайн-рекламы во Вконтакте и Дзене.

🔶 Сегмент технологий для бизнеса показал максимальный темп роста выручки – показатель увеличился сразу на +63,6% (г/г), благодаря росту доходов от облачных технологий и сервисов по поиску работы. Облачные технологии в России демонстрируют взрывной рост, как за счёт цифровизации экономики, так и за счёт ухода иностранных конкурентов, поэтому данный сегмент имеет хорошие перспективы на среднесрочном горизонте.

🔶 Доходы образовательных технологий увеличились на +28,3% (г/г), за счёт сильного роста во 2 кв. 2023 года. На всех образовательных платформах значительно выросло количество платных пользователей. В первой половине лета на рынке ходили слухи, что Skillbox может провести IPO на Мосбирже либо в конце этого года, либо в следующем году. Поскольку данный сегмент вышел на положительную операционную прибыль, то размещение акции представляется уже вполне реальным сценарием.

Давайте немного посчитаем. В прошлом году выручка ООО "Скилбокс" составила 6,9 млрд руб., и если в этом году показатель вырастет до 9 млрд руб., то оценка компании на IPO может составить порядка 31,5 млрд руб., поскольку EdTech-компании оцениваются обычно по мультипликатору P/S=3,5х. В этом случае доля VK может составить 15,7 млрд руб., что будет равно почти 10% от текущей рыночной капитализации VK.

📉 На фоне такой уверенной динамики доходов VK, бросается в глаза падение cкорректированного показателя EBITDA, который рухнул сразу на -42,3% (г/г) до 3,9 млрд руб., из-за сильного роста операционных расходов. Однако IT-компании принято оценивать по выручке, поэтому на данный показатель инвесторы мало обращают внимание и по большому счёту можно закрыть на это глаза.

💼 А вот слабый баланс у компании отметить нужно! Долговая нагрузка по соотношению NetDebt/EBITDA увеличилась уже до 5,3х, что является не только самым высоким значением в отрасли, но и указывает на потенциальные серьёзные риски для бизнеса, поскольку Центробанк России недавно повысил ключевую ставку сразу на 100 б.п. до 8,5%, и на ближайшем заседании, запланированном на 15 сентября 2023 года, вполне может поднять ставку ещё минимум на пол процента, поскольку годовые ОФЗ уже торгуются с доходностью 9,15%. А это значит, что долг обслуживать автоматически станет ещё сложнее!

Но есть и хорошие новости: буквально в пятницу стало известно, что акционеры и совет директоров VK утвердили перерегистрацию юридического лица с Британских Виргинских островов в Россию - в специальный административный район на острове Октябрьский в Калининградской области. А значит редомициляции - быть! Да и в принципе с трудом верится, что компании из Газпром Медиа могут дать умереть!

👉 Резюме. Представленная финансовая отчётность VK (#VKCO) вышла в рамках наших ожиданий: компания в целом показывает хорошую динамику, за счёт ухода иностранных конкурентов с российского рынка, при этом темп роста выручки по-прежнему ниже, чем у Яндекса, да и высокая долговая нагрузка также не внушает доверия к этому эмитенту.

© Инвестируй или проиграешь

{kind=link}

❓ По каким метрикам стоит оценивать айтишников?

🧐 Большинство инвесторов, особенно начинающих, при анализе всех публичных компаний предпочитают смотреть на показатели EBITDA и чистой прибыли, поскольку об этом пишут во многих учебниках по инвестициям. При этом в этих учебниках мало говорят о том, что для каждой отрасли стоит использовать свою метрику.

К примеру, компании финансового сектора не получится оценивать по показателю EBITDA, поскольку у банков её просто напросто нет, а металлургов и нефтяников, напротив, целесообразно оценивать по EBITDA, а не чистой прибыли. Что касается IT-компаний, то во всём мире их принято оценивать по выручке, и российский рынок здесь не исключение. Такие правила игры были придуманы ещё в 1990-х годах, в эпоху бума высокотехнологичных корпораций в Северной Америке, и они работают до сих пор.

Если вы смотрите на чистую прибыль, которая у айтишников обычно небольшая, и видите мультипликатор P/E=20х, то у вас сразу же отпадает желание покупать такую компанию, поскольку на рынке есть эмитенты с мультипликаторами в 3-4 раза ниже, и в этом кроется самая главная ошибка, поскольку выбрана не та метрика.

📊 Давайте попробуем на примере проанализировать итоги 6 мес. 2023 года, чтобы было более наглядно. Что касается темпов роста выручки (г/г), то за этот отчётный период максимальный результат оказался у Яндекса, однако, как известно, у эмитента есть неопределённость относительно раздела бизнеса, поэтому инвесторы не выстраиваются в очередь за его бумагами. Если бы не этот фактор давления, то мы бы увидели высокий спрос и, скорее всего, акции Яндекса удвоились бы в цене с начала текущего года. В остальном всё логично - у HeadHunter и ЦИАН высокие показатели, и их капитализация бодро растёт с начала года.

❗️ Ещё одна ошибка, которую часто допускают инвесторы – покупка IT-компаний с самым низким мультипликатором EV/S. Инвесторы искренне считают, что данные эмитенты недооценены и могут продемонстрировать сильный рост, однако здесь нужно смотреть не только на значение мультипликатора, но и на темп роста выручки. Если у компании низкий EV/S, а темп роста выручки составляет при этом 10-20%, то всё оправданно – слабый бизнес имеет низкую оценку рынка.

📊 Анализируя динамику выручки IT-компаний (г/г) в разрезе по кварталам, можно увидеть, что начиная со 2 кв. 2022 года, когда у нас началась новая эпоха развития российского фондового рынка, некоторые компании демонстрируют стабильный рост каждый отчётный период – это Яндекс и ЦИАН, а у остальных эмитентов динамика выручки более волатильная, особенно это касается HeadHunter и Positive Technologies.

Если ориентироваться на темп роста выручки не менее 30% (для айтишников это считается здоровой нормой), то по медиане данному критерию соответствуют Positive Technologies, Яндекс и ЦИАН.

👉 В целом на коррекциях интересны для покупок все вышеперечисленные бумаги, кроме VK (#VKCO), поскольку никогда не знаешь, где будут приятные сюрпризы в виде ускорения темпов роста бизнеса, в том числе за счет сделок M&A. Если бы в начале 2023 года вы купили бы равными долями бумаги HeadHunter (#HHRU), Яндекса (#YNDX), ЦИАНа (#CIAN) и Positive Technologies (#POSI), то доходность такого портфеля сейчас составила бы +108,8%, что более чем в два раза опережает рост индекса Мосбиржи за этот же период.

❤️ Ставьте лайк, любите российский фондовый рынок и не забывайте включать критическое мышление!

© Инвестируй или проиграешь

🧐 Большинство инвесторов, особенно начинающих, при анализе всех публичных компаний предпочитают смотреть на показатели EBITDA и чистой прибыли, поскольку об этом пишут во многих учебниках по инвестициям. При этом в этих учебниках мало говорят о том, что для каждой отрасли стоит использовать свою метрику.

К примеру, компании финансового сектора не получится оценивать по показателю EBITDA, поскольку у банков её просто напросто нет, а металлургов и нефтяников, напротив, целесообразно оценивать по EBITDA, а не чистой прибыли. Что касается IT-компаний, то во всём мире их принято оценивать по выручке, и российский рынок здесь не исключение. Такие правила игры были придуманы ещё в 1990-х годах, в эпоху бума высокотехнологичных корпораций в Северной Америке, и они работают до сих пор.

Если вы смотрите на чистую прибыль, которая у айтишников обычно небольшая, и видите мультипликатор P/E=20х, то у вас сразу же отпадает желание покупать такую компанию, поскольку на рынке есть эмитенты с мультипликаторами в 3-4 раза ниже, и в этом кроется самая главная ошибка, поскольку выбрана не та метрика.

📊 Давайте попробуем на примере проанализировать итоги 6 мес. 2023 года, чтобы было более наглядно. Что касается темпов роста выручки (г/г), то за этот отчётный период максимальный результат оказался у Яндекса, однако, как известно, у эмитента есть неопределённость относительно раздела бизнеса, поэтому инвесторы не выстраиваются в очередь за его бумагами. Если бы не этот фактор давления, то мы бы увидели высокий спрос и, скорее всего, акции Яндекса удвоились бы в цене с начала текущего года. В остальном всё логично - у HeadHunter и ЦИАН высокие показатели, и их капитализация бодро растёт с начала года.

❗️ Ещё одна ошибка, которую часто допускают инвесторы – покупка IT-компаний с самым низким мультипликатором EV/S. Инвесторы искренне считают, что данные эмитенты недооценены и могут продемонстрировать сильный рост, однако здесь нужно смотреть не только на значение мультипликатора, но и на темп роста выручки. Если у компании низкий EV/S, а темп роста выручки составляет при этом 10-20%, то всё оправданно – слабый бизнес имеет низкую оценку рынка.

📊 Анализируя динамику выручки IT-компаний (г/г) в разрезе по кварталам, можно увидеть, что начиная со 2 кв. 2022 года, когда у нас началась новая эпоха развития российского фондового рынка, некоторые компании демонстрируют стабильный рост каждый отчётный период – это Яндекс и ЦИАН, а у остальных эмитентов динамика выручки более волатильная, особенно это касается HeadHunter и Positive Technologies.

Если ориентироваться на темп роста выручки не менее 30% (для айтишников это считается здоровой нормой), то по медиане данному критерию соответствуют Positive Technologies, Яндекс и ЦИАН.

👉 В целом на коррекциях интересны для покупок все вышеперечисленные бумаги, кроме VK (#VKCO), поскольку никогда не знаешь, где будут приятные сюрпризы в виде ускорения темпов роста бизнеса, в том числе за счет сделок M&A. Если бы в начале 2023 года вы купили бы равными долями бумаги HeadHunter (#HHRU), Яндекса (#YNDX), ЦИАНа (#CIAN) и Positive Technologies (#POSI), то доходность такого портфеля сейчас составила бы +108,8%, что более чем в два раза опережает рост индекса Мосбиржи за этот же период.

❤️ Ставьте лайк, любите российский фондовый рынок и не забывайте включать критическое мышление!

© Инвестируй или проиграешь

{kind=link}