📓 Северсталь сегодня представила свои операционные результаты за 9m2022.

С января по сентябрь компания сократила выпуск стали на 8% (г/г), однако сумела даже нарастить продажи на 2% (г/г), в первую очередь благодаря хорошим результатам в 3 кв 2022 года.

🙎 «В этом году мы столкнулись с рядом проблем: закрытием наших традиционных экспортных рынков, нарушением цепочек поставок, усилением конкуренции на внутреннем рынке. Серьезным препятствием для нас в 3 кв. 2022 г. также был аномально сильный рубль. Наши приоритеты в этой ситуации следующие: поддерживать производство, удерживать наш ключевой персонал и выполнять обязательства перед партнёрами», - прокомментировал результаты ген.директор АО «Северсталь Менеджмент» Александр Шевелев.

«Несмотря на сложные условия в 3 кв. 2022 г., нам удалось частично перенастроить наши сбытовые поставки и перенаправить растущие объёмы на альтернативные рынки. Кроме того, российская экономика продемонстрировала достаточную устойчивость к внешнему давлению, и в 3 кв. 2022 г. мы зафиксировали увеличение видимого спроса на металлопродукцию внутри страны. Это поддержало наши объёмы продаж.

Тем не менее, изменение продуктовой структуры портфеля продаж с увеличением доли полуфабрикатов в сочетании со снижением цен на сталь и ростом транспортных расходов и тарифов оказало давление на наши финансовые результаты. К сожалению, из-за продолжающейся реструктуризации бизнес-процессов компании мы приняли трудное решение не раскрывать наши финансовые результаты за 9 месяцев 2022 года. Мы надеемся вернуться к этой практике в будущем, как только позволят условия», - заключил он.

👉 Финансовые результаты, в случае их публикации, действительно вряд ли бы порадовали акционеров, учитывая широкий спектр факторов давления, о которых выше упоминал г-н Шевелев. Если во главу угла сейчас поставлена цель поддержания производства, то на фоне санкционных ограничений это неминуемо грозит ростом логистических издержек, повышению акцентов на менее маржинальный внутренний рынок, с потерей премиальных рынков. Хотя в представленной операционной отчётности доля продукции ВДС (с высокой добавленной стоимостью) по итогам 9 мес. 2022 года снизилась всего на 2 п.п. до 44%.

В любом случае, цикл мировых цен на сталь в этом году уверенно развернулся вниз (на фоне роста себестоимости для российских сталеваров), эпоха дешёвых денег (QE) в мире постепенно уходит в историю, рубль по-прежнему весьма крепкий по отношению к ведущим мировым валютам, а отечественной сталелитейной отрасли по разным оценкам потребуется 5-8 лет на полноценную адаптацию к санкционным ограничениям.

Говорить о покупке акций Северстали (#CHMF) на текущем фоне как-то не приходится, также как и других бумаг из этой отрасли, поэтому продолжаем наблюдать со стороны, как будет проходить дальнейший процесс адаптации к новым условиям и осваивание новых рынков. При этом прозевать удачный момент для долгосрочной покупки акций на пике негатива и максимальной обречённости в глазах акционеров - это тоже непростительная роскошь! Как показывает практика, это наилучший момент для входа в позицию. Продолжаем его терпеливо дожидаться!

© Инвестируй или проиграешь

С января по сентябрь компания сократила выпуск стали на 8% (г/г), однако сумела даже нарастить продажи на 2% (г/г), в первую очередь благодаря хорошим результатам в 3 кв 2022 года.

🙎 «В этом году мы столкнулись с рядом проблем: закрытием наших традиционных экспортных рынков, нарушением цепочек поставок, усилением конкуренции на внутреннем рынке. Серьезным препятствием для нас в 3 кв. 2022 г. также был аномально сильный рубль. Наши приоритеты в этой ситуации следующие: поддерживать производство, удерживать наш ключевой персонал и выполнять обязательства перед партнёрами», - прокомментировал результаты ген.директор АО «Северсталь Менеджмент» Александр Шевелев.

«Несмотря на сложные условия в 3 кв. 2022 г., нам удалось частично перенастроить наши сбытовые поставки и перенаправить растущие объёмы на альтернативные рынки. Кроме того, российская экономика продемонстрировала достаточную устойчивость к внешнему давлению, и в 3 кв. 2022 г. мы зафиксировали увеличение видимого спроса на металлопродукцию внутри страны. Это поддержало наши объёмы продаж.

Тем не менее, изменение продуктовой структуры портфеля продаж с увеличением доли полуфабрикатов в сочетании со снижением цен на сталь и ростом транспортных расходов и тарифов оказало давление на наши финансовые результаты. К сожалению, из-за продолжающейся реструктуризации бизнес-процессов компании мы приняли трудное решение не раскрывать наши финансовые результаты за 9 месяцев 2022 года. Мы надеемся вернуться к этой практике в будущем, как только позволят условия», - заключил он.

👉 Финансовые результаты, в случае их публикации, действительно вряд ли бы порадовали акционеров, учитывая широкий спектр факторов давления, о которых выше упоминал г-н Шевелев. Если во главу угла сейчас поставлена цель поддержания производства, то на фоне санкционных ограничений это неминуемо грозит ростом логистических издержек, повышению акцентов на менее маржинальный внутренний рынок, с потерей премиальных рынков. Хотя в представленной операционной отчётности доля продукции ВДС (с высокой добавленной стоимостью) по итогам 9 мес. 2022 года снизилась всего на 2 п.п. до 44%.

В любом случае, цикл мировых цен на сталь в этом году уверенно развернулся вниз (на фоне роста себестоимости для российских сталеваров), эпоха дешёвых денег (QE) в мире постепенно уходит в историю, рубль по-прежнему весьма крепкий по отношению к ведущим мировым валютам, а отечественной сталелитейной отрасли по разным оценкам потребуется 5-8 лет на полноценную адаптацию к санкционным ограничениям.

Говорить о покупке акций Северстали (#CHMF) на текущем фоне как-то не приходится, также как и других бумаг из этой отрасли, поэтому продолжаем наблюдать со стороны, как будет проходить дальнейший процесс адаптации к новым условиям и осваивание новых рынков. При этом прозевать удачный момент для долгосрочной покупки акций на пике негатива и максимальной обречённости в глазах акционеров - это тоже непростительная роскошь! Как показывает практика, это наилучший момент для входа в позицию. Продолжаем его терпеливо дожидаться!

© Инвестируй или проиграешь

{kind=link}

📣 Замглавы Минстроя Никита Стасишин дал интервью газете «Известия», основные тезисы которого я предлагаю вашему вниманию:

✔️За 9m2022 в России введено в эксплуатацию 87,8 млн м² жилья, что является историческим максимумом. Позитивная динамика достигнута благодаря всем мерам поддержки, которые системно оказывались последние три года.

✔️Минфин предлагает 31 декабря 2022 года завершить программу льготной ипотеки под 7%. При этом семейная ипотека сохранится до конца 2023 года, а дальневосточная ипотека - до 2030 года.

✔️Решение по льготным ипотечным программам в последние годы принимает Владимир Путин, и Минстрой считает, что все программы нужно сохранить. Вклад в ВВП от строительной отрасли очень серьезный, и меры поддержки необходимо продлить на будущий год.

✔️Рынок жилой недвижимости сейчас сбалансирован, и цены не будут расти выше инфляции. Цены на большинство стройматериалов стабилизировались: у застройщиков теперь есть понимание, как оптимизировать издержки. Со своей стороны Минстрой добивается сокращения административных барьеров, которые уменьшают цикл строительства.

✔️Большинство застройщиков (#LSRG, #PIKK, #ETLN, #SMLT) получают проектное финансирование по плавающей ставке: «ключевая ставка ЦБ +». Соответственно, сильное повышение ставки ЦБ будет негативно для отрасли.

🏗 Помимо всего прочего, на этой неделе проходит форум «Российский промышленник», где глава Северстали (#CHMF) Алексей Мордашов поведал о том, что строительный сектор всегда был и останется ключевым драйвером для черной металлургии.

По мнению главы Северстали, в России есть гигантский потенциал в использовании стальных металлоконструкций в строительстве зданий – доля стального каркаса на текущий момент не превышает 1%, в то время как в большинстве стран показатель составляет 15-60%. Такое решение позволит девелоперам сократить сроки строительства, а сталевары смогут нарастить продажи.

👉 Если Минстрой сможет пролоббировать сохранение льготной ипотеки под 7%, то отечественные застройщики получат прекрасный импульс для роста бизнеса в следующем году. Будем следить за развитием ситуации и робко надеяться, что льготную ипотеку всё-таки продлят и на следующий год!

© Инвестируй или проиграешь

✔️За 9m2022 в России введено в эксплуатацию 87,8 млн м² жилья, что является историческим максимумом. Позитивная динамика достигнута благодаря всем мерам поддержки, которые системно оказывались последние три года.

✔️Минфин предлагает 31 декабря 2022 года завершить программу льготной ипотеки под 7%. При этом семейная ипотека сохранится до конца 2023 года, а дальневосточная ипотека - до 2030 года.

✔️Решение по льготным ипотечным программам в последние годы принимает Владимир Путин, и Минстрой считает, что все программы нужно сохранить. Вклад в ВВП от строительной отрасли очень серьезный, и меры поддержки необходимо продлить на будущий год.

✔️Рынок жилой недвижимости сейчас сбалансирован, и цены не будут расти выше инфляции. Цены на большинство стройматериалов стабилизировались: у застройщиков теперь есть понимание, как оптимизировать издержки. Со своей стороны Минстрой добивается сокращения административных барьеров, которые уменьшают цикл строительства.

✔️Большинство застройщиков (#LSRG, #PIKK, #ETLN, #SMLT) получают проектное финансирование по плавающей ставке: «ключевая ставка ЦБ +». Соответственно, сильное повышение ставки ЦБ будет негативно для отрасли.

🏗 Помимо всего прочего, на этой неделе проходит форум «Российский промышленник», где глава Северстали (#CHMF) Алексей Мордашов поведал о том, что строительный сектор всегда был и останется ключевым драйвером для черной металлургии.

По мнению главы Северстали, в России есть гигантский потенциал в использовании стальных металлоконструкций в строительстве зданий – доля стального каркаса на текущий момент не превышает 1%, в то время как в большинстве стран показатель составляет 15-60%. Такое решение позволит девелоперам сократить сроки строительства, а сталевары смогут нарастить продажи.

👉 Если Минстрой сможет пролоббировать сохранение льготной ипотеки под 7%, то отечественные застройщики получат прекрасный импульс для роста бизнеса в следующем году. Будем следить за развитием ситуации и робко надеяться, что льготную ипотеку всё-таки продлят и на следующий год!

© Инвестируй или проиграешь

{kind=link}

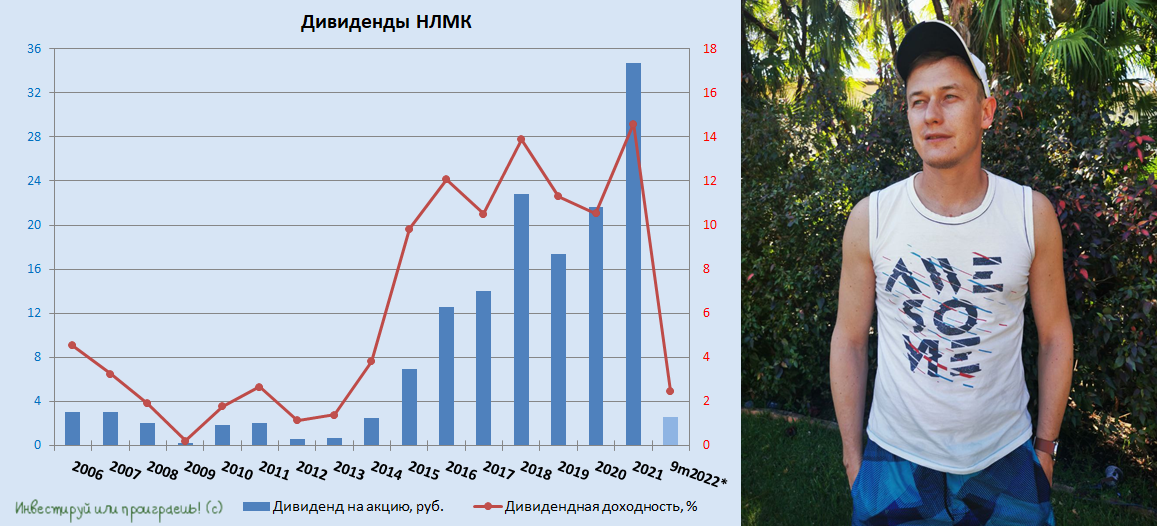

💰 НЛМК приятно удивил инвестиционную общественность, неожиданно для многих рекомендовав промежуточные дивиденды за 9m2022 в размере 2,6 руб. на акцию. Доходность конечно очень скромная, даже с учётом кратного падения котировок в течение этого года (около 2,5%), однако сам факт возвращения дивидендов на инвестиционные радары – новость очень даже позитивная и обнадёживающая.

Тем более что отечественные сталевары в 2022 году дружно поставили на паузу все выплаты, и пример НЛМК может стать хорошим прецедентом для возвращения к дивидендной практике, в том числе и у других представителей сталелитейной отрасли - ММК (#MAGN) и Северстали (#CHMF), которые также рано или поздно постепенно начнут отходить от макроэкономических шоков 2022 года.

📊 Хотя не стоит забывать, что в отличие от НЛМК, два других публичных отечественных сталевара попали в SDN-лист, и им сейчас живётся всё-таки посложнее, чем НЛМК, который на сегодняшний день отделался лишь санкциями Евросоюза на российские слябы, да и то начиная с конца сентября 2024 года.

Да и по динамике продаж НЛМК (#NLMK) также оказался лидером отрасли по итогам 9m2022: слабые результаты были только во 2Q2022, когда компания активно перестраивала логистические цепочки. В то время как аутсайдером отрасли стал ММК, который пострадал от сокращения производства автомобилей в России, поскольку компания исторически сфокусирована на внутреннем рынке.

Сравнительные производственные итоги по трём сталеварам я публиковал ещё в конце октября в рамках "Инвестируй или проиграешь PREMIUM", но сейчас и вы можете перейти по этой ссылке и познакомиться с ними (доступ открыт).

👉 Возвращаясь ещё раз к главной сегодняшней теме нашего разговора, отмечу, что в отсутствии финансовых отчётностей по МСФО тяжело судить о том, какую долю в FCF составляют рекомендованные дивиденды за 9m2022 в размере 2,6 руб. на акцию. Но в любом случае лично для меня - это хоть какой-то лучик солнца в этом пасмурном царстве российского фондового рынка и хоть какая-то надежда на светлое инвестиционное будущее.

Искренне передаю вам лучики этого оптимизма из далёкой и тёплой Венесуэлы (где я сейчас нахожусь с деловым визитом) и призываю вас несмотря на все невзгоды продолжать оставаться оптимистами!

📅 Окончательное решение по дивидендам НЛМК будет принято на ВОСА, запланированном на 31 декабря 2022 года (!), а дивидендная отсечка намечена на 9 января 2023 года (с учётом режима торгов Т+2).

Тем более что отечественные сталевары в 2022 году дружно поставили на паузу все выплаты, и пример НЛМК может стать хорошим прецедентом для возвращения к дивидендной практике, в том числе и у других представителей сталелитейной отрасли - ММК (#MAGN) и Северстали (#CHMF), которые также рано или поздно постепенно начнут отходить от макроэкономических шоков 2022 года.

📊 Хотя не стоит забывать, что в отличие от НЛМК, два других публичных отечественных сталевара попали в SDN-лист, и им сейчас живётся всё-таки посложнее, чем НЛМК, который на сегодняшний день отделался лишь санкциями Евросоюза на российские слябы, да и то начиная с конца сентября 2024 года.

Да и по динамике продаж НЛМК (#NLMK) также оказался лидером отрасли по итогам 9m2022: слабые результаты были только во 2Q2022, когда компания активно перестраивала логистические цепочки. В то время как аутсайдером отрасли стал ММК, который пострадал от сокращения производства автомобилей в России, поскольку компания исторически сфокусирована на внутреннем рынке.

Сравнительные производственные итоги по трём сталеварам я публиковал ещё в конце октября в рамках "Инвестируй или проиграешь PREMIUM", но сейчас и вы можете перейти по этой ссылке и познакомиться с ними (доступ открыт).

👉 Возвращаясь ещё раз к главной сегодняшней теме нашего разговора, отмечу, что в отсутствии финансовых отчётностей по МСФО тяжело судить о том, какую долю в FCF составляют рекомендованные дивиденды за 9m2022 в размере 2,6 руб. на акцию. Но в любом случае лично для меня - это хоть какой-то лучик солнца в этом пасмурном царстве российского фондового рынка и хоть какая-то надежда на светлое инвестиционное будущее.

Искренне передаю вам лучики этого оптимизма из далёкой и тёплой Венесуэлы (где я сейчас нахожусь с деловым визитом) и призываю вас несмотря на все невзгоды продолжать оставаться оптимистами!

📅 Окончательное решение по дивидендам НЛМК будет принято на ВОСА, запланированном на 31 декабря 2022 года (!), а дивидендная отсечка намечена на 9 января 2023 года (с учётом режима торгов Т+2).

{kind=link}

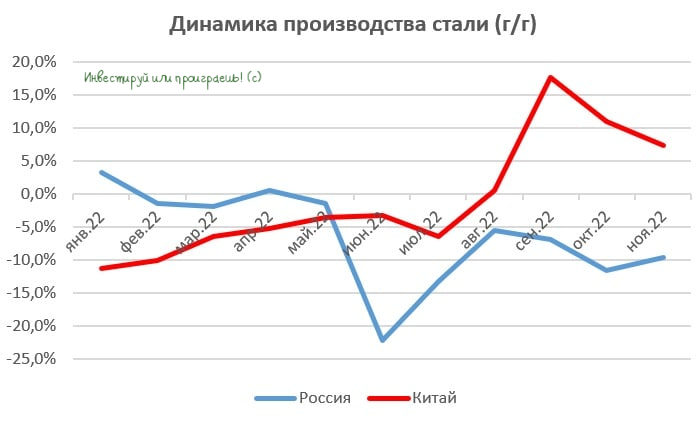

⚒ Производство стали в ноябре сократилось на 9,6%

📉 Всемирная ассоциация производителей стали опубликовала свежий релиз за ноябрь, согласно которому производство стали в России по сравнению с аналогичным периодом прошлого года сократилось на 9,6% (г/г) до 5,6 млн т.

Пик снижения в этом году был отмечен в июне, когда падение составило 22,2% (г/г), и с тех пор наблюдается умеренное восстановление, благодаря увеличению спроса на металлопрокат со стороны строительной отрасли, оборонно-промышленного комплекса и нефтегазового сектора.

📊 По итогам 11m2022 производство стали сократилось всего на 7% (г/г) до 65,9 млн т. Хотя ещё весной были удручающие прогнозы, которые предполагали сокращение производства на 15-20%. Не так страшен чёрт, как его малюют, и это мы с вами поняли ещё во время участия в онлайн-конференции с топ-менеджментом Северстали на прошлой неделе.

📣 Минпромторг РФ ожидает, что выпуск стали вырастет на треть к 2030 году. Об этом поведал глава ведомства Денис Мантуров на оперативном совещании у премьер-министра РФ Михаила Мишустина. Драйверами роста кроме вышеупомянутых секторов экономики также выступят железнодорожное машиностроение, аэрокосмическая индустрия и сфера ЖКХ.

📈 В условиях санкций приоритетными направлениями внешних поставок становятся рынки дружественных юрисдикций. Любопытно, но Минпромторг обещает поддержку сталеварам по вопросам логистики, хотя я сразу же вспоминаю ноябрьские заявления этого ведомства о том, что сталелитейная отрасль уже адаптировалась к кризису и специальных мер поддержки не требуется. В общем, Минпромторг, видимо, находится на распутье, но очень хочется верить, что адресную поддержку отечественной сталелитейной отрасли в итоге всё же окажут.

🇨🇳 К позитивным факторам следует отнести рост производства стали в Китае: показатель растёт четыре месяц подряд, и в ноябре темп прироста составил +7,3% (г/г) до 74,5 млн т. Высокий потребительский спрос в Поднебесной в прошлом всегда способствовал росту цен на сталь, и сейчас мы ожидаем аналогичную тенденцию. Особенно с учётом того, что китайские власти увеличили стимулы для своего строительного сектора, что благоприятно для всей мировой черной металлургии.

Дополнительную поддержку российские сталевары получат от девальвации рубля. Сокращение профицита счета текущих операций (СТО) из-за уменьшения нефтегазовых доходов способствует ослаблению национальной валюты. В следующем году этот процесс будет только набирать обороты, поскольку ЦБ ожидает существенного снижения СТО.

👉 Продолжаю держать в своем портфеле акции Северстали (#CHMF) и НЛМК (#NLMK), сокращать долю этих бумаг пока не планирую и буду внимательно следить за развитием событий. В том числе и за дивидендной историей, которую пытается воскресить НЛМК - посмотрим, сможет ли она со временем перекинуться и на других представителей этой отрасли, которые больше пострадали от антироссийских санкций (речь про ММК и Северсталь).

©Инвестируй или проиграешь

📉 Всемирная ассоциация производителей стали опубликовала свежий релиз за ноябрь, согласно которому производство стали в России по сравнению с аналогичным периодом прошлого года сократилось на 9,6% (г/г) до 5,6 млн т.

Пик снижения в этом году был отмечен в июне, когда падение составило 22,2% (г/г), и с тех пор наблюдается умеренное восстановление, благодаря увеличению спроса на металлопрокат со стороны строительной отрасли, оборонно-промышленного комплекса и нефтегазового сектора.

📊 По итогам 11m2022 производство стали сократилось всего на 7% (г/г) до 65,9 млн т. Хотя ещё весной были удручающие прогнозы, которые предполагали сокращение производства на 15-20%. Не так страшен чёрт, как его малюют, и это мы с вами поняли ещё во время участия в онлайн-конференции с топ-менеджментом Северстали на прошлой неделе.

📣 Минпромторг РФ ожидает, что выпуск стали вырастет на треть к 2030 году. Об этом поведал глава ведомства Денис Мантуров на оперативном совещании у премьер-министра РФ Михаила Мишустина. Драйверами роста кроме вышеупомянутых секторов экономики также выступят железнодорожное машиностроение, аэрокосмическая индустрия и сфера ЖКХ.

📈 В условиях санкций приоритетными направлениями внешних поставок становятся рынки дружественных юрисдикций. Любопытно, но Минпромторг обещает поддержку сталеварам по вопросам логистики, хотя я сразу же вспоминаю ноябрьские заявления этого ведомства о том, что сталелитейная отрасль уже адаптировалась к кризису и специальных мер поддержки не требуется. В общем, Минпромторг, видимо, находится на распутье, но очень хочется верить, что адресную поддержку отечественной сталелитейной отрасли в итоге всё же окажут.

🇨🇳 К позитивным факторам следует отнести рост производства стали в Китае: показатель растёт четыре месяц подряд, и в ноябре темп прироста составил +7,3% (г/г) до 74,5 млн т. Высокий потребительский спрос в Поднебесной в прошлом всегда способствовал росту цен на сталь, и сейчас мы ожидаем аналогичную тенденцию. Особенно с учётом того, что китайские власти увеличили стимулы для своего строительного сектора, что благоприятно для всей мировой черной металлургии.

Дополнительную поддержку российские сталевары получат от девальвации рубля. Сокращение профицита счета текущих операций (СТО) из-за уменьшения нефтегазовых доходов способствует ослаблению национальной валюты. В следующем году этот процесс будет только набирать обороты, поскольку ЦБ ожидает существенного снижения СТО.

👉 Продолжаю держать в своем портфеле акции Северстали (#CHMF) и НЛМК (#NLMK), сокращать долю этих бумаг пока не планирую и буду внимательно следить за развитием событий. В том числе и за дивидендной историей, которую пытается воскресить НЛМК - посмотрим, сможет ли она со временем перекинуться и на других представителей этой отрасли, которые больше пострадали от антироссийских санкций (речь про ММК и Северсталь).

©Инвестируй или проиграешь

{kind=link}

📣 Финансовые власти России в лице министра финансов Антона Силуанова и зампреда ЦБ Алексея Заботкина в самом конце 2022 года дали интервью СМИ. Мы собрали ключевые тезисы и предлагаем их вашему вниманию:

✔️Антон Силуанов в очередной раз пообещал, что налоговая нагрузка на бизнес останется неизменной. Аналогичные обещания он делал ровно год назад, однако на практике в этом году пострадали многие экспортёры. При этом министр финансов допустил возможность увеличения налогов после 2023 года.

✔️Минфин может начать пополнение Фонда национального благосостояния (ФНБ), в соответствие с обновленным бюджетным правилом. Пополнять ФНБ планируется в китайской валюте.

✔️Руководители Центробанка России считают, что текущие факторы позволяют удерживать ключевую ставку на уровне 7,5%, что вернет инфляцию к 4% в 2024 году, однако при этом сохраняется вероятность повышения ставки в наступившем 2023 году.

✔️Снижение цен на нефть в конце года спровоцировало ослабление курса рубля. При девальвации рубля на 10% инфляция вырастает на 0,5% через полгода. Поскольку ЦБ не планирует смягчать ограничения на движение капитала, то маловероятно, что мы увидим сильную девальвацию рубля.

✔️Влияние мировой экономики на российскую остается существенным. Мы по-прежнему остаемся весьма открытой экономикой, хотя есть ограничения по импорту, но те же физические объемы экспорта и цены нашего экспорта сильно зависят от мировой конъюнктуры. Поэтому инвесторам не следует думать, что наш фондовый рынок не будет реагировать на тренды внешних рынков.

✔️Структурная адаптация — это более длительный процесс. Отечественная экономика скорее всего вернётся на уровни прошлого года в 2025 году.

❓Что мы имеем в сухом остатке?

1️⃣ Поскольку Минфин планирует увеличить закупки китайской валюты в следующем году, будем ждать роста котировок юаня и для парковки такого кэша можно использовать юаневые облигаций надежных эмитентов.

2️⃣ Видимо, финансовые власти посчитали, что экономика уже смогла выстроить новые логистические цепочки для закупки импорта, а значит теперь нет необходимости искусственно поддерживать крепкий курс рубля. Поэтому и начался обратный процесс, гораздо более позитивный для наших отечественных экспортёров, доходы которых существенно просели во втором полугодии.

Вполне возможно, на этом фоне опережающую динамику будут демонстрировать те публичные эмитенты, которые сильно упали в последнее время. К примеру, в бумагах Segezha Group (#SGZH), финансовые результаты которой мы анализировали в середине декабря, и которую мы хорошенько прожарили месяц тому назад, были сильные распродажи и, вполне возможен хороший отскок в течение ближайших месяцев. Слабый рубль в этой истории придётся как нельзя кстати!

Впрочем, префы Сургутнефтегаза (#SNGSP) тоже вдохнут свежего воздуха на девальвационных процессах, при этом главной интригой этого года будет физическое состояние валютной "кубышки", которая могла пострадать в новой реальности.

Я бы мог ещё отметить акции АЛРОСА (#ALRS), которые находятся в шаге от обновления своих трёхлетних минимумов и в двух шагах от обновления 9-летних минимумов, однако история с налоговыми поправками выглядит очень токсично и уж точно не прибавляет российским частным инвесторам желания покупать бумаги компании.

Про российских сталеваров в лице НЛМК (#NLMK), ММК (#MAGN) и Северстали (#CHMF) я тактично промолчу, т.к. после того, как 31 декабря 2022 года Совет директоров НЛМК не одобрил рекомендованные ранее промежуточные дивиденды, дивидендная история в этом секторе вновь переносится на неопределённый срок. И это печально, т.к. возможности для выплат у этих компаний точно имеются.

©Инвестируй или проиграешь!

✔️Антон Силуанов в очередной раз пообещал, что налоговая нагрузка на бизнес останется неизменной. Аналогичные обещания он делал ровно год назад, однако на практике в этом году пострадали многие экспортёры. При этом министр финансов допустил возможность увеличения налогов после 2023 года.

✔️Минфин может начать пополнение Фонда национального благосостояния (ФНБ), в соответствие с обновленным бюджетным правилом. Пополнять ФНБ планируется в китайской валюте.

✔️Руководители Центробанка России считают, что текущие факторы позволяют удерживать ключевую ставку на уровне 7,5%, что вернет инфляцию к 4% в 2024 году, однако при этом сохраняется вероятность повышения ставки в наступившем 2023 году.

✔️Снижение цен на нефть в конце года спровоцировало ослабление курса рубля. При девальвации рубля на 10% инфляция вырастает на 0,5% через полгода. Поскольку ЦБ не планирует смягчать ограничения на движение капитала, то маловероятно, что мы увидим сильную девальвацию рубля.

✔️Влияние мировой экономики на российскую остается существенным. Мы по-прежнему остаемся весьма открытой экономикой, хотя есть ограничения по импорту, но те же физические объемы экспорта и цены нашего экспорта сильно зависят от мировой конъюнктуры. Поэтому инвесторам не следует думать, что наш фондовый рынок не будет реагировать на тренды внешних рынков.

✔️Структурная адаптация — это более длительный процесс. Отечественная экономика скорее всего вернётся на уровни прошлого года в 2025 году.

❓Что мы имеем в сухом остатке?

1️⃣ Поскольку Минфин планирует увеличить закупки китайской валюты в следующем году, будем ждать роста котировок юаня и для парковки такого кэша можно использовать юаневые облигаций надежных эмитентов.

2️⃣ Видимо, финансовые власти посчитали, что экономика уже смогла выстроить новые логистические цепочки для закупки импорта, а значит теперь нет необходимости искусственно поддерживать крепкий курс рубля. Поэтому и начался обратный процесс, гораздо более позитивный для наших отечественных экспортёров, доходы которых существенно просели во втором полугодии.

Вполне возможно, на этом фоне опережающую динамику будут демонстрировать те публичные эмитенты, которые сильно упали в последнее время. К примеру, в бумагах Segezha Group (#SGZH), финансовые результаты которой мы анализировали в середине декабря, и которую мы хорошенько прожарили месяц тому назад, были сильные распродажи и, вполне возможен хороший отскок в течение ближайших месяцев. Слабый рубль в этой истории придётся как нельзя кстати!

Впрочем, префы Сургутнефтегаза (#SNGSP) тоже вдохнут свежего воздуха на девальвационных процессах, при этом главной интригой этого года будет физическое состояние валютной "кубышки", которая могла пострадать в новой реальности.

Я бы мог ещё отметить акции АЛРОСА (#ALRS), которые находятся в шаге от обновления своих трёхлетних минимумов и в двух шагах от обновления 9-летних минимумов, однако история с налоговыми поправками выглядит очень токсично и уж точно не прибавляет российским частным инвесторам желания покупать бумаги компании.

Про российских сталеваров в лице НЛМК (#NLMK), ММК (#MAGN) и Северстали (#CHMF) я тактично промолчу, т.к. после того, как 31 декабря 2022 года Совет директоров НЛМК не одобрил рекомендованные ранее промежуточные дивиденды, дивидендная история в этом секторе вновь переносится на неопределённый срок. И это печально, т.к. возможности для выплат у этих компаний точно имеются.

©Инвестируй или проиграешь!

{kind=link}

⚒ Деловая активность в промышленности РФ демонстрирует стабильный рост.

📈 Агентство S&P Global каждый месяц проводит опросы среди представителей российского бизнеса, после которого выводит так называемый индекс деловой активности (PMI). Значение выше 50 пунктов указывает на рост деловой активности, ниже - спад деловой активности.

По итогам декабря 2022 года показатель составил 53 пункта. Таким образом, S&P Global фиксирует сильный рост промышленного производства в РФ в конце 2022 года, что не может не радовать. Рост производства вынуждает компании второй месяц подряд увеличивать персонал, чтобы справиться с высоким объёмом заказов.

📉 А тем временем инфляция в российской промышленности продолжила снижаться, что позволяет рассчитывать на снижение общей инфляции в экономике. Такая ситуация позволит ЦБ РФ не повышать ключевую ставку в начале текущего года, что нивелирует опасения некоторых инвесторов относительно грядущего ужесточения кредитно-денежной политики.

🇨🇳 В свою очередь, Минфин Китая планирует увеличить государственные расходы в 2023 году для стимулирования экономического роста, что будет оказывать благоприятное влияние на стоимость сырья. В 4Q2022 китайские власти часто говорили о том, что их не устраивает текущая динамика ВВП, и они хотят в этом году ускорить рост экономики. Для российских экспортёров это приятная новость, которая в совокупности с девальвацией рубля позволит нарастить финансовые показатели компаний.

🧮 Индекс Мосбиржи по итогам 2022 года упал на 43%, и хуже рынка из экспортёров выглядят сталевары – ММК (#MAGN), НЛМК (#NLMK), Северсталь (#CHMF), а также АЛРОСА (#ALRS) и Polymetal (#POLY).

Сталевары имеют неплохие шансы в наступившем 2023 году расти чуть быстрее рынка, благодаря позитивной рыночной конъюнктуре и более глубокому снижению капитализации в прошлом году. Однако это не точно, особенно после того, как НЛМК второй раз кряду на ВОСА кинул своих акционеров с дивидендами, рекомендованными ранее.

Если выбирать между АЛРОСА и Polymetal, то оба эмитента в этом году получили целый багаж неприятностей из-за геополитического кризиса. Но если всё же из “двух зол выбирать меньшее”, то АЛРОСА выглядит интереснее, на фоне дисбаланса спроса и предложения на мировом алмазном рынке и возможному перевыполнению производственного плана на 2022 год.

©Инвестируй или проиграешь!

📈 Агентство S&P Global каждый месяц проводит опросы среди представителей российского бизнеса, после которого выводит так называемый индекс деловой активности (PMI). Значение выше 50 пунктов указывает на рост деловой активности, ниже - спад деловой активности.

По итогам декабря 2022 года показатель составил 53 пункта. Таким образом, S&P Global фиксирует сильный рост промышленного производства в РФ в конце 2022 года, что не может не радовать. Рост производства вынуждает компании второй месяц подряд увеличивать персонал, чтобы справиться с высоким объёмом заказов.

📉 А тем временем инфляция в российской промышленности продолжила снижаться, что позволяет рассчитывать на снижение общей инфляции в экономике. Такая ситуация позволит ЦБ РФ не повышать ключевую ставку в начале текущего года, что нивелирует опасения некоторых инвесторов относительно грядущего ужесточения кредитно-денежной политики.

🇨🇳 В свою очередь, Минфин Китая планирует увеличить государственные расходы в 2023 году для стимулирования экономического роста, что будет оказывать благоприятное влияние на стоимость сырья. В 4Q2022 китайские власти часто говорили о том, что их не устраивает текущая динамика ВВП, и они хотят в этом году ускорить рост экономики. Для российских экспортёров это приятная новость, которая в совокупности с девальвацией рубля позволит нарастить финансовые показатели компаний.

🧮 Индекс Мосбиржи по итогам 2022 года упал на 43%, и хуже рынка из экспортёров выглядят сталевары – ММК (#MAGN), НЛМК (#NLMK), Северсталь (#CHMF), а также АЛРОСА (#ALRS) и Polymetal (#POLY).

Сталевары имеют неплохие шансы в наступившем 2023 году расти чуть быстрее рынка, благодаря позитивной рыночной конъюнктуре и более глубокому снижению капитализации в прошлом году. Однако это не точно, особенно после того, как НЛМК второй раз кряду на ВОСА кинул своих акционеров с дивидендами, рекомендованными ранее.

Если выбирать между АЛРОСА и Polymetal, то оба эмитента в этом году получили целый багаж неприятностей из-за геополитического кризиса. Но если всё же из “двух зол выбирать меньшее”, то АЛРОСА выглядит интереснее, на фоне дисбаланса спроса и предложения на мировом алмазном рынке и возможному перевыполнению производственного плана на 2022 год.

©Инвестируй или проиграешь!

{kind=link}

⚒ Производство стали в январе 2023 года сократилось на 8,9%.

📉 Всемирная ассоциация производителей стали опубликовала на этой неделе свежий релиз, согласно которому производство стали в России сократилось на -8,9% (г/г) до 5,8 млн тонн. Производство сокращается уже на протяжении последних девяти месяцев, и выход на стабильную траекторию роста ожидается не раньше мая. Правда, незначительный прирост мы можем увидеть уже по итогам февраля, но это будет исключительно эффектом низкой базы прошлого года.

В целом по миру выплавка стали сократилась на -3,3% (г/г) до 145,3 млн тонн, в первую очередь из-за снижения производства в Евросоюзе. Поскольку стоимость электроэнергии в ЕС сейчас уже ниже прошлогодних уровней, у европейских сталеваров появляется возможность начать наращивать производство уже весной, что будет оказывать негативное влияние на стоимость металлопроката на экспортных рынках.

🇪🇺 По словам управляющего директора WV Stahl Мартина Тюрингера, европейские металлурги могут эффективно работать при стоимости электроэнергии не более €130 за МВ-ч. Текущие цены чуть выше €100, однако во второй половине года ожидается рост показателя, на фоне дисбаланса спроса и предложения на газовом рынке, что вновь заставит европейских производителей сокращать производство.

🇷🇺 Для российских сталеваров рынок Евросоюза официально закрыт из-за санкций, однако экспорт металлопроката в Турцию хоть незначительно, но все же вырос. Если во втором полугодии страны ЕС сократят выплавку стали, то это окажет благоприятное влияние на цены металлопроката, в том числе на турецком рынке, что в свою очередь будет позитивно уже для российских компаний.

🇨🇳 Однако главным рынком для российских сталеваров в новой реальности является Китай! Поднебесная не только может принять значительные объемы российского экспорта, но и формирует основные ценовые тренды на глобальном рынке. В январе производство стали в Китае выросло на +2,3% (г/г) до 79,5 млн тонн. На этих выходных в Поднебесной руководство правящей компартии проведет свое первое заседание в этом году, где обсудит меры по стимулированию рынка недвижимости.

Для сталеваров это хорошая новость, поскольку именно строительный сектор исторически предъявляет высокий спрос на металлопрокат. Новые стимулы в Китае приведут к росту цен на сталь, что в совокупности с девальвацией рубля позволит нашим отечественным металлургам нарастить поставки в Азию и увеличить свою экспортную выручку.

👉 Продолжаю держать в своем портфеле акции Северстали (#CHMF) и НЛМК (#NLMK), купленные ещё до СВО, сокращать долю этих бумаг пока не планирую и буду внимательно следить за развитием событий. Бумаг ММК (#MAGN) в моём портфеле не было, и пока таких планов тоже нет.

© Инвестируй или проиграешь

📉 Всемирная ассоциация производителей стали опубликовала на этой неделе свежий релиз, согласно которому производство стали в России сократилось на -8,9% (г/г) до 5,8 млн тонн. Производство сокращается уже на протяжении последних девяти месяцев, и выход на стабильную траекторию роста ожидается не раньше мая. Правда, незначительный прирост мы можем увидеть уже по итогам февраля, но это будет исключительно эффектом низкой базы прошлого года.

В целом по миру выплавка стали сократилась на -3,3% (г/г) до 145,3 млн тонн, в первую очередь из-за снижения производства в Евросоюзе. Поскольку стоимость электроэнергии в ЕС сейчас уже ниже прошлогодних уровней, у европейских сталеваров появляется возможность начать наращивать производство уже весной, что будет оказывать негативное влияние на стоимость металлопроката на экспортных рынках.

🇪🇺 По словам управляющего директора WV Stahl Мартина Тюрингера, европейские металлурги могут эффективно работать при стоимости электроэнергии не более €130 за МВ-ч. Текущие цены чуть выше €100, однако во второй половине года ожидается рост показателя, на фоне дисбаланса спроса и предложения на газовом рынке, что вновь заставит европейских производителей сокращать производство.

🇷🇺 Для российских сталеваров рынок Евросоюза официально закрыт из-за санкций, однако экспорт металлопроката в Турцию хоть незначительно, но все же вырос. Если во втором полугодии страны ЕС сократят выплавку стали, то это окажет благоприятное влияние на цены металлопроката, в том числе на турецком рынке, что в свою очередь будет позитивно уже для российских компаний.

🇨🇳 Однако главным рынком для российских сталеваров в новой реальности является Китай! Поднебесная не только может принять значительные объемы российского экспорта, но и формирует основные ценовые тренды на глобальном рынке. В январе производство стали в Китае выросло на +2,3% (г/г) до 79,5 млн тонн. На этих выходных в Поднебесной руководство правящей компартии проведет свое первое заседание в этом году, где обсудит меры по стимулированию рынка недвижимости.

Для сталеваров это хорошая новость, поскольку именно строительный сектор исторически предъявляет высокий спрос на металлопрокат. Новые стимулы в Китае приведут к росту цен на сталь, что в совокупности с девальвацией рубля позволит нашим отечественным металлургам нарастить поставки в Азию и увеличить свою экспортную выручку.

👉 Продолжаю держать в своем портфеле акции Северстали (#CHMF) и НЛМК (#NLMK), купленные ещё до СВО, сокращать долю этих бумаг пока не планирую и буду внимательно следить за развитием событий. Бумаг ММК (#MAGN) в моём портфеле не было, и пока таких планов тоже нет.

© Инвестируй или проиграешь

{kind=link}

⚒ Производство стали в феврале 2023 года сократилось на 8,6%.

📉 Всемирная ассоциация производителей стали опубликовала свежий релиз, согласно которому производство стали в России по итогам второго месяца текущего года сократилось на -8,6% (г/г) до 5,6 млн тонн. Производство сокращается десятый месяц подряд!

В целом по миру выплавка стали в феврале сократилась на -1% (г/г) до 142,4 млн тонн, на фоне сильного падения производства в Евросоюзе, России и Украине. В то время как локомотив мировой металлургии - Китай, увеличил выплавку стали за этот же период на +5,6% (г/г) до 80,1 млн тонн. В Поднебесной темп роста очевидно ускорился, что не может не радовать, поскольку на этом фоне можно рассчитывать на удорожание ценника на металлопрокат в перспективе и на внешних рынках.

💵 Кстати, о ценах. Минпромторг РФ недавно провел совещание с отечественными сталеварами, где обсуждали ценовую конъюнктуру на рынке. Ведомство зафиксировало 20%-й рост цен на горячекатаный лист с декабря по март.

Сталевары парировали тем, что удорожание продукции вызвано ростом цен на металлургическое сырье (железная руда и коксующийся уголь), однако Минпромторг считает, что рост цен на металлопрокат начался раньше, чем подорожала сырьевая база, и категорически порекомендовал внимательно обдумывать каждое решение об изменении цены в сторону повышения.

🤷♂️ Пока Минпромторг ограничивается устными просьбами, но нельзя исключать в скором будущем и более жёстких мер. К слову, глава Минстроя Ирек Файзуллин уже недоволен ростом цен на металлопрокат и даже успел по этому поводу пожаловаться в ФАС. Антимонопольщики заявление приняли и изучают ситуацию.

🤵♂️“К сожалению, опять пошёл рост стоимости ресурсов. В среднем +12,8% рост. Мы, конечно, не “добежали” ещё до 2021 года, но процедура пошла”, - поведал Ирек Файзуллин.

👉 Рост цен позволяет металлургам компенсировать потери от сокращения производства. Видимо, сталевары смогут неплохо заработать по итогам 1Q2023. Если чиновники и дальше продолжат ограничиваться лишь вербальными интервенциями, то и в 2Q2023 металлурги смогут получить хороший профит!

Продолжаю держать в своем портфеле акции Северстали (#CHMF) и НЛМК (#NLMK), сокращать долю этих бумаг пока не планирую, также как и наращивать. Буду внимательно следить за дальнейшим развитием событий. Ну а подписчикам нашего премиума категорически рекомендую перечитать большой мартовский обзорный пост, с подведением итогов сталеваров за 2022 год и перспективами их будущего.

© Инвестируй или проиграешь

📉 Всемирная ассоциация производителей стали опубликовала свежий релиз, согласно которому производство стали в России по итогам второго месяца текущего года сократилось на -8,6% (г/г) до 5,6 млн тонн. Производство сокращается десятый месяц подряд!

В целом по миру выплавка стали в феврале сократилась на -1% (г/г) до 142,4 млн тонн, на фоне сильного падения производства в Евросоюзе, России и Украине. В то время как локомотив мировой металлургии - Китай, увеличил выплавку стали за этот же период на +5,6% (г/г) до 80,1 млн тонн. В Поднебесной темп роста очевидно ускорился, что не может не радовать, поскольку на этом фоне можно рассчитывать на удорожание ценника на металлопрокат в перспективе и на внешних рынках.

💵 Кстати, о ценах. Минпромторг РФ недавно провел совещание с отечественными сталеварами, где обсуждали ценовую конъюнктуру на рынке. Ведомство зафиксировало 20%-й рост цен на горячекатаный лист с декабря по март.

Сталевары парировали тем, что удорожание продукции вызвано ростом цен на металлургическое сырье (железная руда и коксующийся уголь), однако Минпромторг считает, что рост цен на металлопрокат начался раньше, чем подорожала сырьевая база, и категорически порекомендовал внимательно обдумывать каждое решение об изменении цены в сторону повышения.

🤷♂️ Пока Минпромторг ограничивается устными просьбами, но нельзя исключать в скором будущем и более жёстких мер. К слову, глава Минстроя Ирек Файзуллин уже недоволен ростом цен на металлопрокат и даже успел по этому поводу пожаловаться в ФАС. Антимонопольщики заявление приняли и изучают ситуацию.

🤵♂️“К сожалению, опять пошёл рост стоимости ресурсов. В среднем +12,8% рост. Мы, конечно, не “добежали” ещё до 2021 года, но процедура пошла”, - поведал Ирек Файзуллин.

👉 Рост цен позволяет металлургам компенсировать потери от сокращения производства. Видимо, сталевары смогут неплохо заработать по итогам 1Q2023. Если чиновники и дальше продолжат ограничиваться лишь вербальными интервенциями, то и в 2Q2023 металлурги смогут получить хороший профит!

Продолжаю держать в своем портфеле акции Северстали (#CHMF) и НЛМК (#NLMK), сокращать долю этих бумаг пока не планирую, также как и наращивать. Буду внимательно следить за дальнейшим развитием событий. Ну а подписчикам нашего премиума категорически рекомендую перечитать большой мартовский обзорный пост, с подведением итогов сталеваров за 2022 год и перспективами их будущего.

© Инвестируй или проиграешь

{kind=link}

⚒ Сталевары наращивают производство

📈 По данным Всемирной ассоциации производителей стали, в мае 2023 года производство металлопроката в России выросло на +8,8% (г/г) до 6,8 млн тонн. Из чего мы делаем вывод, что выпуск стали в РФ растёт третий месяц подряд, что не может не радовать.

🌏 В целом по миру выплавка стали в апреле сократилась на -5,1% (г/г) до 161,6 млн тонн., во многом за счёт снижения производства в Китае, Турции и Евросоюзе.

Таким образом, производство металлопроката в мире сокращается второй месяц кряду, что начинает настораживать, поскольку чёрная металлургия является циклической отраслью экономики, и её спад указывает на снижение мирового ВВП.

📣 В середине весны Всемирная ассоциация производителей стали анонсировала свой прогноз на 2023 год, где поведала о том, что высокие процентные ставки в мировой экономике оказывают негативное влияние на бизнес-процессы и способствуют снижению спроса на сталь. Ещё один тревожный фактор – сокращение численности населения в Китае, который многие годы был локомотивом роста в мировой черной металлургии.

Соответственно, на фоне снижения спроса сталевары вынуждены идти на сокращение мирового производства стали, и это оказывает негативное влияние на цены: в мае горячекатаный рулон подешевел на -5% до $545 за тонну, а к середине июня ценник снизился уже до $537. Конечно, паниковать ещё рано, однако нужно держать руку на пульсе и внимательно следить за дальнейшим развитием ситуации.

Впрочем, девальвация рубля компенсирует отечественным сталеварам падение долларовых цен: в 2022 году среднегодовой ценник на сталь составил $665 за тонну (44,9 тыс. руб), в то время как сейчас показатель в рублёвом выражении находится даже чуть выше 45 тыс. руб.

🙎🏼♂️Кстати, буквально на этой неделе глава Северстали Александр Шевелев дал интервью Интерфаксу, где поведал о том, что 2 кв. 2023 года будет сильным для компании, недвусмысленно намекнув при этом, что "дивидендная передышка не будет длиться вечно" . Разумеется, рынки восприняли эту новость крайне позитивно, и хороший драйвер для роста котировок получили не только акции Северстали (#CHMF), но также НЛМК (#NKMK) и ММК (#MAGN).

По данным Всемирной ассоциации производителей стали, производство в России за апрель-май выросло на 4% до 13,2 млн тонн, а поскольку в последние годы Северсталь часто росла быстрее рынка, то и в этот раз мы можем увидеть более позитивную динамику.

👉 Продолжаю ещё с давних времён держать в своём инвестиционном портфеле акции Северстали (#CHMF) и НЛМК (#NLMK). Краткосрочно для сталеваров формируется позитивная рыночная конъюнктура, а вот среднесрочно вполне могут реализоваться риски падения цен, из-за сокращения мирового производства стали. Буду держать руку на пульсе и внимательно следить за развитием событий, ну а обо всех своих сделках я буду также как и раньше рассказывать подписчикам премиума.

❤️ Любите российский фондовый рынок, оставайтесь оптимистами в любой ситуации и обязательно поставьте лайк! Говорят, что в этом случае индекс Мосбиржи быстрее покорит уровень 3000 пунктов.

© Инвестируй или проиграешь

📈 По данным Всемирной ассоциации производителей стали, в мае 2023 года производство металлопроката в России выросло на +8,8% (г/г) до 6,8 млн тонн. Из чего мы делаем вывод, что выпуск стали в РФ растёт третий месяц подряд, что не может не радовать.

🌏 В целом по миру выплавка стали в апреле сократилась на -5,1% (г/г) до 161,6 млн тонн., во многом за счёт снижения производства в Китае, Турции и Евросоюзе.

Таким образом, производство металлопроката в мире сокращается второй месяц кряду, что начинает настораживать, поскольку чёрная металлургия является циклической отраслью экономики, и её спад указывает на снижение мирового ВВП.

📣 В середине весны Всемирная ассоциация производителей стали анонсировала свой прогноз на 2023 год, где поведала о том, что высокие процентные ставки в мировой экономике оказывают негативное влияние на бизнес-процессы и способствуют снижению спроса на сталь. Ещё один тревожный фактор – сокращение численности населения в Китае, который многие годы был локомотивом роста в мировой черной металлургии.

Соответственно, на фоне снижения спроса сталевары вынуждены идти на сокращение мирового производства стали, и это оказывает негативное влияние на цены: в мае горячекатаный рулон подешевел на -5% до $545 за тонну, а к середине июня ценник снизился уже до $537. Конечно, паниковать ещё рано, однако нужно держать руку на пульсе и внимательно следить за дальнейшим развитием ситуации.

Впрочем, девальвация рубля компенсирует отечественным сталеварам падение долларовых цен: в 2022 году среднегодовой ценник на сталь составил $665 за тонну (44,9 тыс. руб), в то время как сейчас показатель в рублёвом выражении находится даже чуть выше 45 тыс. руб.

🙎🏼♂️Кстати, буквально на этой неделе глава Северстали Александр Шевелев дал интервью Интерфаксу, где поведал о том, что 2 кв. 2023 года будет сильным для компании, недвусмысленно намекнув при этом, что "дивидендная передышка не будет длиться вечно" . Разумеется, рынки восприняли эту новость крайне позитивно, и хороший драйвер для роста котировок получили не только акции Северстали (#CHMF), но также НЛМК (#NKMK) и ММК (#MAGN).

По данным Всемирной ассоциации производителей стали, производство в России за апрель-май выросло на 4% до 13,2 млн тонн, а поскольку в последние годы Северсталь часто росла быстрее рынка, то и в этот раз мы можем увидеть более позитивную динамику.

👉 Продолжаю ещё с давних времён держать в своём инвестиционном портфеле акции Северстали (#CHMF) и НЛМК (#NLMK). Краткосрочно для сталеваров формируется позитивная рыночная конъюнктура, а вот среднесрочно вполне могут реализоваться риски падения цен, из-за сокращения мирового производства стали. Буду держать руку на пульсе и внимательно следить за развитием событий, ну а обо всех своих сделках я буду также как и раньше рассказывать подписчикам премиума.

❤️ Любите российский фондовый рынок, оставайтесь оптимистами в любой ситуации и обязательно поставьте лайк! Говорят, что в этом случае индекс Мосбиржи быстрее покорит уровень 3000 пунктов.

© Инвестируй или проиграешь

{kind=link}

Отечественные сталевары продолжают наращивать производство

📈 По данным Всемирной ассоциации производителей стали, в августе производство металлопроката в России выросло на +8,9% (г/г) до 6,4 млн тонн – это максимальный темп прироста с момента старта СВО.

🌏 При этом в целом по миру выплавка стали в конце лета увеличилась всего на +2,2% (г/г) до 152,6 млн тонн, а лидер мировой чёрной металлургии в лице Китая увеличил производство на +3,2% (г/г). Рост в Поднебесной позитивен для всей отрасли, поскольку именно динамика спроса и предложения на данном рынке формирует ценовые тренды в чёрной металлургии.

Поскольку отечественные сталевары уже отчитались за первое 6m2023 (и в нашем закрытом канале был отдельный большой пост на эту тему), нас интересуют в большей степени результаты второй половины года. И если брать за отрезок июль-август этого года, то выплавка стали в России выросла за этот период на +11,4% (г/г) до 12,7 млн тонн!

🇷🇺 Как мы видим, меры гос.поддержки в строительной отрасли (жилая и коммерческая недвижимость) приносят свои плоды, поскольку именно на данный сектор приходится 78% спроса на металлопрокат в России. В следующем году Правительство РФ планирует скорректировать стимулирующие меры в строительном секторе, однако меры гос.поддержки сохранятся, что должно оказать благоприятное влияние на металлургов.

🥳 Кстати, в минувшие выходные Северсталь отметила своё 30-летие, и нас, инвесторов, в первую очередь интересует вопрос дивидендных выплат, однако никакой конкретики на этот счет озвучено не было. При этом компания, в отличие от того же Магнита и ЛУКОЙЛа, не планирует выкупать акции нерезидентов с дисконтом, поскольку Северсталь находится под санкциями, и западные инвесторы не захотят иметь проблемы с регуляторами.

Также компания не планирует досрочно гасить свои долговые обязательства, даже с учётом роста ключевой ставки (что на мой субъективный взгляд весьма странно, учитывая отрицательный чистый долг). Что касается сделок M&A, то они возможны, однако их объёмы будут небольшими, поскольку высокомаржинальные активы никто не будет продавать по привлекательным ценникам.

💰 Таким образом, можно прийти к выводу, что у Северстали сохранится гигантский кэш по итогам 2023 года, и вполне возможно, что мы всё-таки увидим дивидендные выплаты.

Что касается других сталеваров, то Совет директоров ММК (#MAGN) планирует обсудить дивидендные вопросы на декабрьском заседании, а НЛМК и вовсе пропала с радаров, до сих пор не представив свою финансовую отчётность за 1 полугодие 2023 года.

👉 Продолжаю ещё с давних времён держать в своём инвестиционном портфеле акции Северстали (#CHMF) и НЛМК (#NLMK). Буду держать руку на пульсе и внимательно следить за развитием событий. Докупать бумаги сталеваров пока не планирую, до наступления глубокой коррекции или появления более чётких драйверов для роста капитализации.

❤️ Ставьте лайк под этим постом, делитесь своим мнением в комментариях под этим постом, ну и конечно же любите дивиденды также сильно, как их люблю я!

© Инвестируй или проиграешь

📈 По данным Всемирной ассоциации производителей стали, в августе производство металлопроката в России выросло на +8,9% (г/г) до 6,4 млн тонн – это максимальный темп прироста с момента старта СВО.

🌏 При этом в целом по миру выплавка стали в конце лета увеличилась всего на +2,2% (г/г) до 152,6 млн тонн, а лидер мировой чёрной металлургии в лице Китая увеличил производство на +3,2% (г/г). Рост в Поднебесной позитивен для всей отрасли, поскольку именно динамика спроса и предложения на данном рынке формирует ценовые тренды в чёрной металлургии.

Поскольку отечественные сталевары уже отчитались за первое 6m2023 (и в нашем закрытом канале был отдельный большой пост на эту тему), нас интересуют в большей степени результаты второй половины года. И если брать за отрезок июль-август этого года, то выплавка стали в России выросла за этот период на +11,4% (г/г) до 12,7 млн тонн!

🇷🇺 Как мы видим, меры гос.поддержки в строительной отрасли (жилая и коммерческая недвижимость) приносят свои плоды, поскольку именно на данный сектор приходится 78% спроса на металлопрокат в России. В следующем году Правительство РФ планирует скорректировать стимулирующие меры в строительном секторе, однако меры гос.поддержки сохранятся, что должно оказать благоприятное влияние на металлургов.

🥳 Кстати, в минувшие выходные Северсталь отметила своё 30-летие, и нас, инвесторов, в первую очередь интересует вопрос дивидендных выплат, однако никакой конкретики на этот счет озвучено не было. При этом компания, в отличие от того же Магнита и ЛУКОЙЛа, не планирует выкупать акции нерезидентов с дисконтом, поскольку Северсталь находится под санкциями, и западные инвесторы не захотят иметь проблемы с регуляторами.

Также компания не планирует досрочно гасить свои долговые обязательства, даже с учётом роста ключевой ставки (что на мой субъективный взгляд весьма странно, учитывая отрицательный чистый долг). Что касается сделок M&A, то они возможны, однако их объёмы будут небольшими, поскольку высокомаржинальные активы никто не будет продавать по привлекательным ценникам.

💰 Таким образом, можно прийти к выводу, что у Северстали сохранится гигантский кэш по итогам 2023 года, и вполне возможно, что мы всё-таки увидим дивидендные выплаты.

Что касается других сталеваров, то Совет директоров ММК (#MAGN) планирует обсудить дивидендные вопросы на декабрьском заседании, а НЛМК и вовсе пропала с радаров, до сих пор не представив свою финансовую отчётность за 1 полугодие 2023 года.

👉 Продолжаю ещё с давних времён держать в своём инвестиционном портфеле акции Северстали (#CHMF) и НЛМК (#NLMK). Буду держать руку на пульсе и внимательно следить за развитием событий. Докупать бумаги сталеваров пока не планирую, до наступления глубокой коррекции или появления более чётких драйверов для роста капитализации.

❤️ Ставьте лайк под этим постом, делитесь своим мнением в комментариях под этим постом, ну и конечно же любите дивиденды также сильно, как их люблю я!

© Инвестируй или проиграешь

{kind=link}