Не всякая блёстка - золото!

🇺🇸 На минувшей неделе Соединённые Штаты опубликовали отчёт по инфляции за июнь, которая превзошла ожидания рынка – показатель вырос до максимума с ноября 1981 года и достиг отметки 9,1% (г/г), в то время как ожидалось 8,8%.

Джо Байден в ответ на это в очередной раз выдал несуразные комментарии и заявил, что эти данные "уже устарели", и инфляция в Штатах уже начала снижаться! 😄 Ну бывает, простим старика.

Но вернёмся всё же к фактическим цифрам, а не ощущениям. Очевидно одно: столь бурный рост инфляции теперь не оставляет американскому ЦБ иного выбора, как продолжить агрессивное повышение процентных ставок.

❓Как этот процесс повлияет на золото?

Ужесточение монетарной политики в США приводит к росту доходности американских гособлигаций, индексируемых на инфляцию (TIPS). На эту тему у нас был отдельный пост, с анализом динамики TIPS и цен на золото.

❗️Базовое правило на рынке очень простое: в периоды, когда доходность по TIPS растёт - драгметалл снижается.

Поскольку ФРС может уже 27 июля повысить ставку на 1 п. п., то доходность TIPS обновит максимум 2018 года, а тогда драгметалл стоил $1200 за унцию.

👑 Золото — это не дефицитный товар. Председатель Союза золотопромышленников России Сергей Кашуба в недавнем интервью отметил, что последние 10 лет на мировым рынке наблюдается профицит предложения.

На этом фоне я не вижу особых преград для дальнейшего снижения котировок жёлтого металла. Но прошу понять меня правильно: вовсе не обязательно, что ценник вернётся на уровни 2018 года - вполне возможно, что котировки найдут поддержку на допандемийном уровне в районе $1500 за унцию. Но и в этом случае падение от текущих уровней составит около 12%.

Ещё одной проблемой для отечественных золотодобытчиков является крепкий рубль, который автоматически снижает маржинальность бизнеса.

👉 С учётом всех вышеописанных факторов, в конце лета (или же в начале осени) высока вероятность увидеть бумаги Полюса (#PLZL) на отметке 7000-7500 руб., где можно и нужно будет присматриваться к агрессивным покупкам этих акций. Хотя я начал формировать свою позицию в Полюсе уже ниже 10 000 руб., как запланировал уже давно. Поиск дна - дело неблагодарное, но если дадут купить ниже - с удовольствием это сделаю!

Что касается бумаг Polymetal (#POLY), то они практические еженедельно обновляют свои исторические минимумы, и по всей видимости скоро будут стоить по цене чашки кофе (250 рублей). Стоит ли присматриваться к покупкам в конце лета/начале осени - спросите вы? Вы знаете, отскок может быть хороший, но и второе дно вы легко можете получить в подарок, поскольку это депозитарные расписки с определёнными рисками. А недавняя печальная история с Petropavlovsk лишь усиливает мои опасения. Но в любом случае решать только вам!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

🇺🇸 На минувшей неделе Соединённые Штаты опубликовали отчёт по инфляции за июнь, которая превзошла ожидания рынка – показатель вырос до максимума с ноября 1981 года и достиг отметки 9,1% (г/г), в то время как ожидалось 8,8%.

Джо Байден в ответ на это в очередной раз выдал несуразные комментарии и заявил, что эти данные "уже устарели", и инфляция в Штатах уже начала снижаться! 😄 Ну бывает, простим старика.

Но вернёмся всё же к фактическим цифрам, а не ощущениям. Очевидно одно: столь бурный рост инфляции теперь не оставляет американскому ЦБ иного выбора, как продолжить агрессивное повышение процентных ставок.

❓Как этот процесс повлияет на золото?

Ужесточение монетарной политики в США приводит к росту доходности американских гособлигаций, индексируемых на инфляцию (TIPS). На эту тему у нас был отдельный пост, с анализом динамики TIPS и цен на золото.

❗️Базовое правило на рынке очень простое: в периоды, когда доходность по TIPS растёт - драгметалл снижается.

Поскольку ФРС может уже 27 июля повысить ставку на 1 п. п., то доходность TIPS обновит максимум 2018 года, а тогда драгметалл стоил $1200 за унцию.

👑 Золото — это не дефицитный товар. Председатель Союза золотопромышленников России Сергей Кашуба в недавнем интервью отметил, что последние 10 лет на мировым рынке наблюдается профицит предложения.

На этом фоне я не вижу особых преград для дальнейшего снижения котировок жёлтого металла. Но прошу понять меня правильно: вовсе не обязательно, что ценник вернётся на уровни 2018 года - вполне возможно, что котировки найдут поддержку на допандемийном уровне в районе $1500 за унцию. Но и в этом случае падение от текущих уровней составит около 12%.

Ещё одной проблемой для отечественных золотодобытчиков является крепкий рубль, который автоматически снижает маржинальность бизнеса.

👉 С учётом всех вышеописанных факторов, в конце лета (или же в начале осени) высока вероятность увидеть бумаги Полюса (#PLZL) на отметке 7000-7500 руб., где можно и нужно будет присматриваться к агрессивным покупкам этих акций. Хотя я начал формировать свою позицию в Полюсе уже ниже 10 000 руб., как запланировал уже давно. Поиск дна - дело неблагодарное, но если дадут купить ниже - с удовольствием это сделаю!

Что касается бумаг Polymetal (#POLY), то они практические еженедельно обновляют свои исторические минимумы, и по всей видимости скоро будут стоить по цене чашки кофе (250 рублей). Стоит ли присматриваться к покупкам в конце лета/начале осени - спросите вы? Вы знаете, отскок может быть хороший, но и второе дно вы легко можете получить в подарок, поскольку это депозитарные расписки с определёнными рисками. А недавняя печальная история с Petropavlovsk лишь усиливает мои опасения. Но в любом случае решать только вам!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

👑 Селигдар представил производственные результаты за 6 мес. 2022 года.

📈 Производство золота с января по июнь выросло на 12% (г/г) до 2,5 т. Из основных конкурентов ещё никто не отчитался к текущему моменту, но никто из них точно не планировал наращивать производство двузначными темпами. Таким образом, Селигдар по-прежнему является самой быстрорастущей компанией в отрасли.

📉 Огорчает при этом, что объём реализации драгметалла сократился на 14,7% (г/г) до 1,58 т.

📉 Помимо всего прочего, компания является ещё и крупнейшим в России производителем олова, производство которого в отчётном периоде сократилось на 9,5% (г/г) до 1254 т.

💰Однако благодаря высоким ценам реализации металлов, компания смогла компенсировать потери от снижения производства, увеличив выручку по итогам полугодия на 2% (г/г) до 10,8 млрд руб.

Поскольку в июле долларовая стоимость золота и олова уже ниже показателя годичной давности, а в рублях котировки ещё более удручающие, то 3 кв. 2022 года для компании очевидно будет слабым. Особенно огорчает обвал цен на олово – в рублях ценник упал на 46%. Ведь именно оловодобывающий дивизион демонстрировал самые высокие темпы роста в последние годы.

🤦Абсолютно все золотодобытчики (да и не только золотодобытчики, а все экспортёры в целом) в этом году страдают от крепкого рубля. Вчера курс USD/RUB опускался ниже 55 рублей!

🔽 Краткосрочно бумаги Селигдара (#SELG) и других производителей драгметаллов не интересны для покупок, поскольку маловероятно, что до конца лета мы увидим сильную девальвацию рубля, из-за рекордного профицита счета текущих операций.

🔼 Для долгосрочных покупок компания вполне интересная, поскольку может отыграть рост рублёвых цен на металлы, когда он произойдёт, демонстрируя при этом самый высокий темп роста производства золота в отрасли.

За последние 8 месяцев котировки акций Селигдара снизились ровно вдвое (с 70 до 35 рублей), предлагая с точки зрения тех.анализа неплохую возможность для покупок тем, кому эта история кажется перспективной. Что касается меня, то я пока продолжаю делать главный акцент на акциях Полюса (#PLZL), но за Селигдаром продолжаю пристально наблюдать.

📈 Производство золота с января по июнь выросло на 12% (г/г) до 2,5 т. Из основных конкурентов ещё никто не отчитался к текущему моменту, но никто из них точно не планировал наращивать производство двузначными темпами. Таким образом, Селигдар по-прежнему является самой быстрорастущей компанией в отрасли.

📉 Огорчает при этом, что объём реализации драгметалла сократился на 14,7% (г/г) до 1,58 т.

📉 Помимо всего прочего, компания является ещё и крупнейшим в России производителем олова, производство которого в отчётном периоде сократилось на 9,5% (г/г) до 1254 т.

💰Однако благодаря высоким ценам реализации металлов, компания смогла компенсировать потери от снижения производства, увеличив выручку по итогам полугодия на 2% (г/г) до 10,8 млрд руб.

Поскольку в июле долларовая стоимость золота и олова уже ниже показателя годичной давности, а в рублях котировки ещё более удручающие, то 3 кв. 2022 года для компании очевидно будет слабым. Особенно огорчает обвал цен на олово – в рублях ценник упал на 46%. Ведь именно оловодобывающий дивизион демонстрировал самые высокие темпы роста в последние годы.

🤦Абсолютно все золотодобытчики (да и не только золотодобытчики, а все экспортёры в целом) в этом году страдают от крепкого рубля. Вчера курс USD/RUB опускался ниже 55 рублей!

🔽 Краткосрочно бумаги Селигдара (#SELG) и других производителей драгметаллов не интересны для покупок, поскольку маловероятно, что до конца лета мы увидим сильную девальвацию рубля, из-за рекордного профицита счета текущих операций.

🔼 Для долгосрочных покупок компания вполне интересная, поскольку может отыграть рост рублёвых цен на металлы, когда он произойдёт, демонстрируя при этом самый высокий темп роста производства золота в отрасли.

За последние 8 месяцев котировки акций Селигдара снизились ровно вдвое (с 70 до 35 рублей), предлагая с точки зрения тех.анализа неплохую возможность для покупок тем, кому эта история кажется перспективной. Что касается меня, то я пока продолжаю делать главный акцент на акциях Полюса (#PLZL), но за Селигдаром продолжаю пристально наблюдать.

{kind=link}

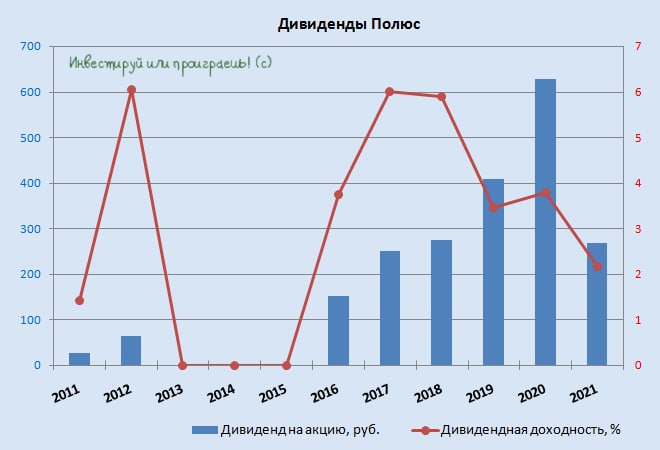

💰 Акции Полюс (#PLZL) сегодня находятся в аутсайдерах торгов на Мосбирже, после новостей о рекомендации совета директоров компании не выплачивать финальные дивиденды за 2021 год.

Теперь годовое собрание акционеров рассмотрит этот вопрос о дивидендах 30 сентября 2022 года. Хотя что тут рассматривать, всё и так понятно...

Напомню, ранее Совет директоров Полюса изучал вопрос о финальных дивидендах, сообщала компания ещё в начале марта. И в соответствии с дивидендной политикой они могли составить в общей сложности $548 млн (или $4,03 на акцию), как уточнял тогда Полюс, с привязкой к EBITDA.

Поэтому промежуточные дивиденды за 1 полугодие 2021 года в размере 267,48 руб. (или $3,61) на акцию, судя по всему, окажутся итоговыми за прошлый год, с доходностью чуть более 2% годовых - минимум за последнюю пятилетку.

🤔 Лично для меня это решение Полюса оказалось весьма неожиданным, и по всей видимости компания просто решила приберечь кэш, на фоне того, что золото может упасть до конце года + процентные ставки растут в США и Европе. А вот с 2023 года, когда начнётся стабильная девальвация рубля, финансовое положение компания значительно поправит, и можно будет возвращаться к дивидендной повестке.

У меня в голове была ещё одна авантюрная версия о том, что тот самый "Фонд поддержки исламских организаций" имеет оффшорные корни, однако вряд ли это так, учитывая распространившиеся тогда комментарии:

"Доля в Полюсе - самое крупное пожертвование в истории фонда. Мы будем получать дивиденды, которые будут идти на погашение долга, а оставшиеся средства - на нужды нашей организации", - рассказал Bloomberg глава и сооснователь фонда муфтий шейх Равиль Гайнутдин.

Поэтому надеемся теперь уже на более успешный для Полюса 2023 год! А пока - терпим.

© Инвестируй или проиграешь

Теперь годовое собрание акционеров рассмотрит этот вопрос о дивидендах 30 сентября 2022 года. Хотя что тут рассматривать, всё и так понятно...

Напомню, ранее Совет директоров Полюса изучал вопрос о финальных дивидендах, сообщала компания ещё в начале марта. И в соответствии с дивидендной политикой они могли составить в общей сложности $548 млн (или $4,03 на акцию), как уточнял тогда Полюс, с привязкой к EBITDA.

Поэтому промежуточные дивиденды за 1 полугодие 2021 года в размере 267,48 руб. (или $3,61) на акцию, судя по всему, окажутся итоговыми за прошлый год, с доходностью чуть более 2% годовых - минимум за последнюю пятилетку.

🤔 Лично для меня это решение Полюса оказалось весьма неожиданным, и по всей видимости компания просто решила приберечь кэш, на фоне того, что золото может упасть до конце года + процентные ставки растут в США и Европе. А вот с 2023 года, когда начнётся стабильная девальвация рубля, финансовое положение компания значительно поправит, и можно будет возвращаться к дивидендной повестке.

У меня в голове была ещё одна авантюрная версия о том, что тот самый "Фонд поддержки исламских организаций" имеет оффшорные корни, однако вряд ли это так, учитывая распространившиеся тогда комментарии:

"Доля в Полюсе - самое крупное пожертвование в истории фонда. Мы будем получать дивиденды, которые будут идти на погашение долга, а оставшиеся средства - на нужды нашей организации", - рассказал Bloomberg глава и сооснователь фонда муфтий шейх Равиль Гайнутдин.

Поэтому надеемся теперь уже на более успешный для Полюса 2023 год! А пока - терпим.

© Инвестируй или проиграешь

{kind=link}

👑 Над золотодобытчиками сгущаются тучи

🇺🇸 США накануне опубликовали свежую статистику по инфляции за август. С одной стороны, за минувший месяц показатель снизился с 8,5% (г/г) до 8,3% (г/г), а с другой - оказался хуже ожиданий, ведь рынок ждал более уверенного падения до 8,1% (г/г).

Причём если в первой половине года американские финансовые власти утверждали, что рост инфляции обусловлен исключительно удорожанием цен на топливо из-за действий Владимира Путина на Украине, то сейчас в «путинскую инфляцию» уже мало кто верит, поскольку рост цен распространяется по широкой номенклатуре товаров и услуг.

📉 На этом фоне сразу после публикации отчёта цены на золото спикировали к отметке $1707 за унцию.

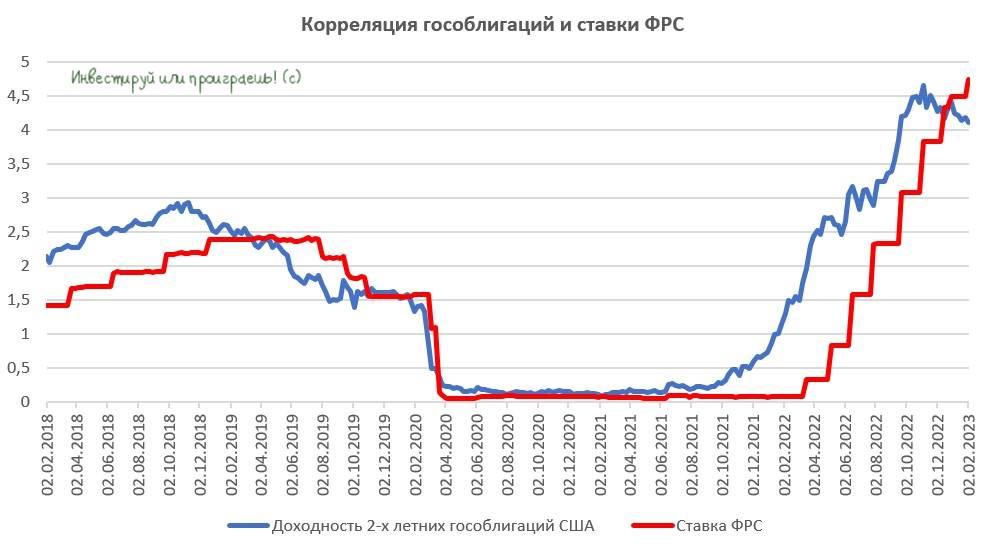

В очередной раз напомню, что на стоимость драгметалла исторически сильное влияние оказывает реальная доходность американских гособлигаций. И обычно принято рассматривать доходность 10-летних Treasury Securities и инфляционные ожидания населения на 10-летний период.

Сейчас реальная доходность гособлигаций США составляет 1,3%, и этот показатель находится на 11-летнем максимуме. Рост показателя к многолетним максимумам негативен для котировок жёлтого металла.

📉С начала года золото является одним из аутсайдеров товарного рынка: за этот период в долларах цены упали на 6,5%, а в рублях стоимость сократилась и вовсе на 25%, в то время как большинство товаров в этом году подорожало на 20-50%.

🤔 Любопытно, но буквально в прошлом году финансовый директор Polymetal (#POLY) Максим Назимок утверждал, что цены на золото могут в этом году упасть до $1500-1600 за унцию, и компания ориентируется на нижнюю границу этого диапазона при составлении бюджета на 2022 год.

В этом году минимум по драгметаллу был весной на отметке $1673 за унцию, и сохраняется высокая вероятность, что этот минимум будет переписан и ценник уйдёт в тот диапазон, который озвучил финдиректор Polymetal. Несмотря на то, что инвестиционная история в бумагах Polymetal в этом году, мягко говоря, не задалась из-за иностранной прописки этого эмитента на фоне всех случившихся событий, отметим весьма качественные предсказания Максима Назимока, данные им ещё в прошлом году.

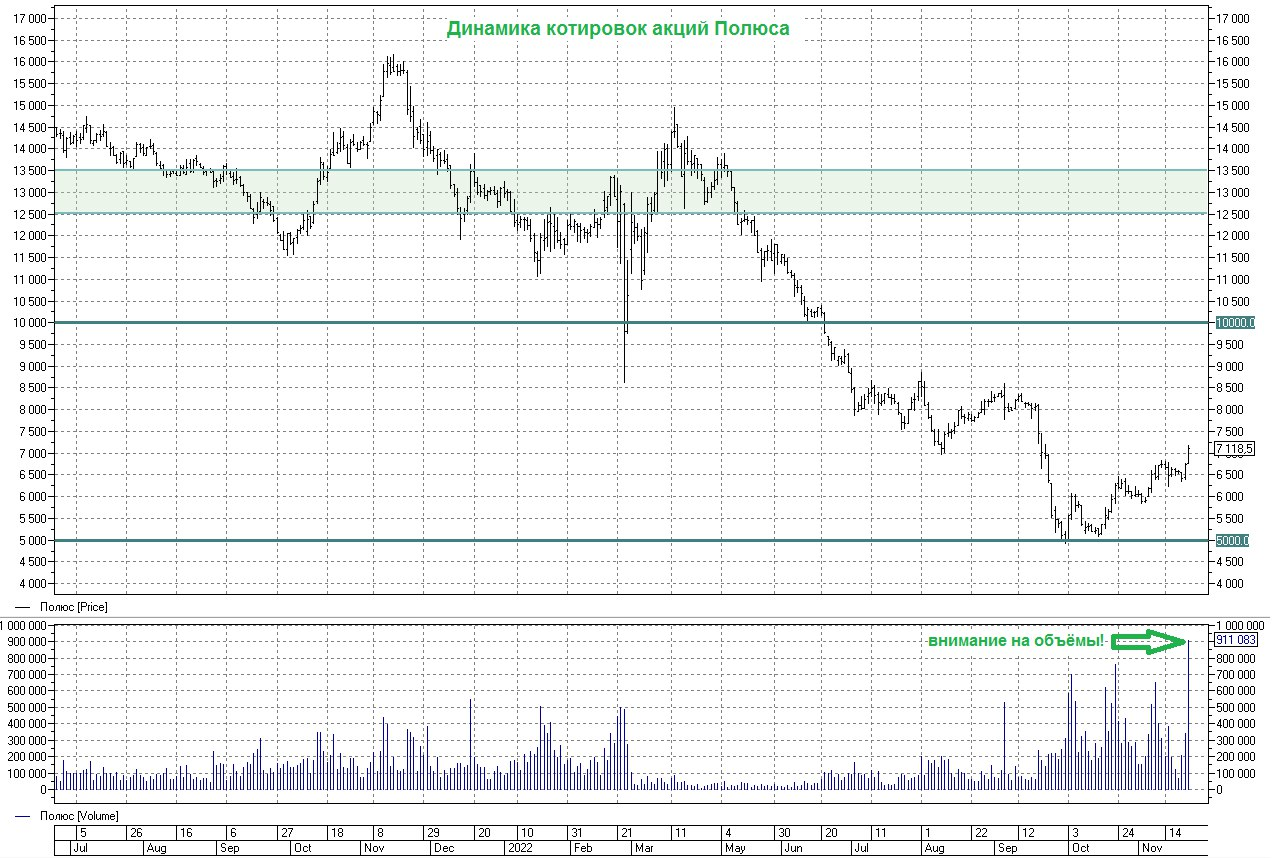

👉 Если вы хотите прикупить акции золотодобытчиков, уж лучше обратить внимание на бумаги Полюса (#PLZL). Особенно это касается тех, кто не успел это сделать в прошлом месяце по 7000+ рублей - с высокой долей вероятности рынок может предоставить ещё одну неплохую возможность войти в эти замечательные бумаги по привлекательным ценникам

Есть ещё любопытная история под названием Селигдар (#SELG), однако во-первых здесь нужно дождаться коррекции хотя бы ниже 40 руб. за бумагу, а во-вторых это долгоиграющая инвестиционная идея для самых терпеливых, с горизонтом после 2024 года, когда компания сможет сократить долговую нагрузку и увеличить производство золота и олова.

© Инвестируй или проиграешь

🇺🇸 США накануне опубликовали свежую статистику по инфляции за август. С одной стороны, за минувший месяц показатель снизился с 8,5% (г/г) до 8,3% (г/г), а с другой - оказался хуже ожиданий, ведь рынок ждал более уверенного падения до 8,1% (г/г).

Причём если в первой половине года американские финансовые власти утверждали, что рост инфляции обусловлен исключительно удорожанием цен на топливо из-за действий Владимира Путина на Украине, то сейчас в «путинскую инфляцию» уже мало кто верит, поскольку рост цен распространяется по широкой номенклатуре товаров и услуг.

📉 На этом фоне сразу после публикации отчёта цены на золото спикировали к отметке $1707 за унцию.

В очередной раз напомню, что на стоимость драгметалла исторически сильное влияние оказывает реальная доходность американских гособлигаций. И обычно принято рассматривать доходность 10-летних Treasury Securities и инфляционные ожидания населения на 10-летний период.

Сейчас реальная доходность гособлигаций США составляет 1,3%, и этот показатель находится на 11-летнем максимуме. Рост показателя к многолетним максимумам негативен для котировок жёлтого металла.

📉С начала года золото является одним из аутсайдеров товарного рынка: за этот период в долларах цены упали на 6,5%, а в рублях стоимость сократилась и вовсе на 25%, в то время как большинство товаров в этом году подорожало на 20-50%.

🤔 Любопытно, но буквально в прошлом году финансовый директор Polymetal (#POLY) Максим Назимок утверждал, что цены на золото могут в этом году упасть до $1500-1600 за унцию, и компания ориентируется на нижнюю границу этого диапазона при составлении бюджета на 2022 год.

В этом году минимум по драгметаллу был весной на отметке $1673 за унцию, и сохраняется высокая вероятность, что этот минимум будет переписан и ценник уйдёт в тот диапазон, который озвучил финдиректор Polymetal. Несмотря на то, что инвестиционная история в бумагах Polymetal в этом году, мягко говоря, не задалась из-за иностранной прописки этого эмитента на фоне всех случившихся событий, отметим весьма качественные предсказания Максима Назимока, данные им ещё в прошлом году.

👉 Если вы хотите прикупить акции золотодобытчиков, уж лучше обратить внимание на бумаги Полюса (#PLZL). Особенно это касается тех, кто не успел это сделать в прошлом месяце по 7000+ рублей - с высокой долей вероятности рынок может предоставить ещё одну неплохую возможность войти в эти замечательные бумаги по привлекательным ценникам

Есть ещё любопытная история под названием Селигдар (#SELG), однако во-первых здесь нужно дождаться коррекции хотя бы ниже 40 руб. за бумагу, а во-вторых это долгоиграющая инвестиционная идея для самых терпеливых, с горизонтом после 2024 года, когда компания сможет сократить долговую нагрузку и увеличить производство золота и олова.

© Инвестируй или проиграешь

{kind=link}

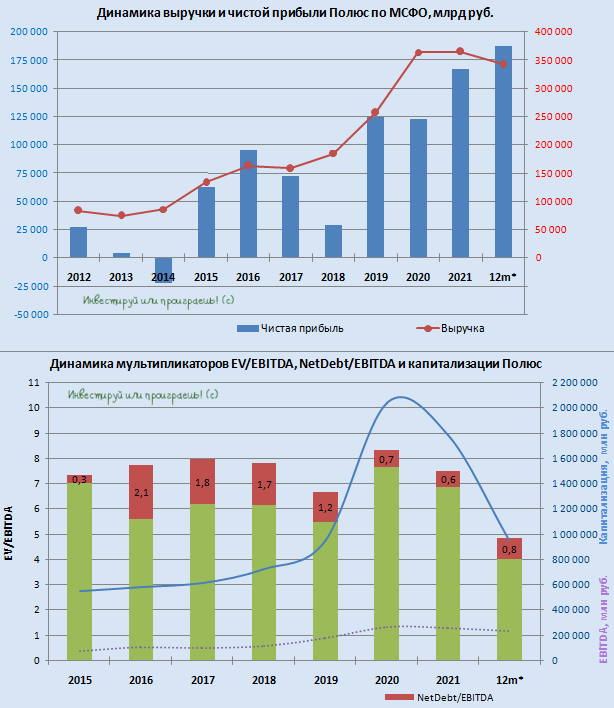

👑 Крупнейший отечественный золотодобытчик Полюс представил накануне свои финансовые результаты за 6 мес. 2022 года.

📉 Выручка компании с января по июнь сократилась на 19% (г/г) до $1,85 млрд, на фоне сокращения объёма продаж. Полюс исторически продаёт почти всё своё золото крупнейшим российским коммерческим банкам, которые, попав под санкционный каток Запада, теперь не могут реализовать драгметалл на рынке Евросоюза, а на внутреннем рынке пока ещё нет достаточного инвестиционного спроса.

Основной конкурент Полюса в лице Polymetal (#POLY) также сократил продажи на сопоставимые 18% (г/г) до $1,04 млрд. Результаты у компаний примерно одинаковые. В целом вся отрасль сейчас находится под давлением.

Есть ещё интересная история под названием Селигдар (#SELG), акции которой на общем негативе за последние несколько дней снизились до целевых 40 руб. за бумагу, однако нужно отдавать себе отчёт, что это долгоиграющая инвестиционная идея для самых терпеливых, с горизонтом после 2024 года, когда компания сможет сократить долговую нагрузку и увеличить производство золота и олова.

📉 Но вернёмся всё же к финансовой отчётности Полюса. Скорректированная EBITDA по итогам отчётного периода не досчиталась 26% (г/г), снизившись до $1,21 млрд. Падение показателя было ожидаемым, поскольку на фоне двузначной инфляции и укрепления рубля все отечественные золотодобытчики столкнулись с ростом себестоимости производства.

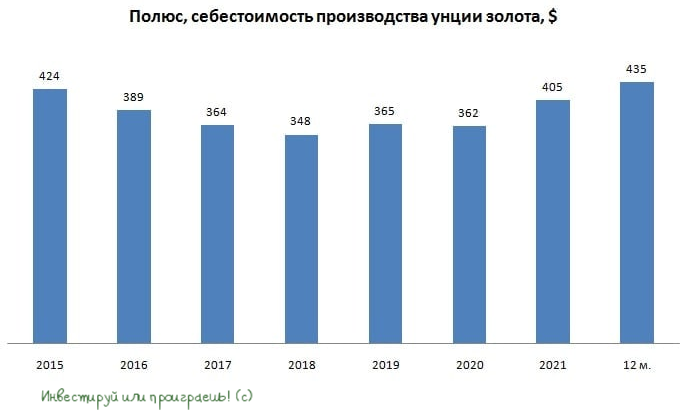

❗️У Полюса по-прежнему самый низкий показатель себестоимости производства в отрасли, а потому текущий кризис он должен пройти менее болезненно, чем конкуренты. Вот почему мне всегда нравились компании с низкой себестоимостью - в кризисные периоды это становится крайне принципиальным моментом для того, чтобы достойно их пройти.

💼 Долговая нагрузка Полюса по показателю NetDebt/adj EBITDA увеличилась с 0,6х до 0,8х, однако по-прежнему находится на низком уровне.

🇨🇳 В прошлом месяце компания выпустила облигации в китайской валюте в объёме 4,6 млрд юаней, и тогда же мы с вами их проанализировали. С учётом этого момента, долговая нагрузка Полюса во втором полугодии может вырасти до 1х, но всё равно будет более чем комфортной. У компании крепкий баланс, что немаловажно в периоды турбулентности в отечественной экономике.

💵 В конце первого полугодия за $140 млн было куплено месторождение «Чульбаткан» у Highland Gold Mining. Ожидаемый объём производства в течение 7 лет составит около 2 млн унций золота, при низкой себестоимости производства.

«Чульбаткан хорошо вписывается в портфель активов Полюса, учитывая нашу комплексную экспертизу в разработке крупных месторождений карьерным способом», - поведал гендиректор Полюса Алексей Востоков.

👉 Несмотря на снижение котировок акций Полюса в район 7 000 рублей, играть в all-in я бы сейчас не стал, а вот осторожное и планомерное формирование позиции в бумагах компании очень даже рекомендую, с долгосрочным прицелом! Рынок золота сейчас находится на двухлетнем минимуме, и цены на драгметалл вполне могут просесть ещё на 5-10%, из-за повышения процентных ставок крупнейших мировых ЦБ.

Сильно паниковать относительно нового этапа СВО, усиления мобилизационных настроений в стране и запланированных референдумов сразу в четырёх субъектах, я тоже не советую. Сейчас западные инвесторы не участвуют в торгах, поэтому такой же мощной распродажи, как в феврале, ждать не стоит.

Кроме того, усиление геополитических рисков подразумевает новую волну ограничений для российских граждан и капиталов за рубежом. Капиталам сейчас бежать некуда, и рано или поздно они вернутся на фондовый рынок. Быть может не в этом году, но всё же. Если вам всё равно страшно, перечитайте вот эти два моих позавчерашних поста: раз и два.

Бумаги Полюса (#PLZL) интересны для покупок на текущих уровнях.

📌 Напоминаю, что уже сегодня стартует марафон «Инвестиционная осень», в рамках которого вы получите доступ к целой серии эфиров на актуальные темы, причём совершенно бесплатно! Для регистрации перейдите в бота, и он поможет присоединиться к каналу марафона.

📉 Выручка компании с января по июнь сократилась на 19% (г/г) до $1,85 млрд, на фоне сокращения объёма продаж. Полюс исторически продаёт почти всё своё золото крупнейшим российским коммерческим банкам, которые, попав под санкционный каток Запада, теперь не могут реализовать драгметалл на рынке Евросоюза, а на внутреннем рынке пока ещё нет достаточного инвестиционного спроса.

Основной конкурент Полюса в лице Polymetal (#POLY) также сократил продажи на сопоставимые 18% (г/г) до $1,04 млрд. Результаты у компаний примерно одинаковые. В целом вся отрасль сейчас находится под давлением.

Есть ещё интересная история под названием Селигдар (#SELG), акции которой на общем негативе за последние несколько дней снизились до целевых 40 руб. за бумагу, однако нужно отдавать себе отчёт, что это долгоиграющая инвестиционная идея для самых терпеливых, с горизонтом после 2024 года, когда компания сможет сократить долговую нагрузку и увеличить производство золота и олова.

📉 Но вернёмся всё же к финансовой отчётности Полюса. Скорректированная EBITDA по итогам отчётного периода не досчиталась 26% (г/г), снизившись до $1,21 млрд. Падение показателя было ожидаемым, поскольку на фоне двузначной инфляции и укрепления рубля все отечественные золотодобытчики столкнулись с ростом себестоимости производства.

❗️У Полюса по-прежнему самый низкий показатель себестоимости производства в отрасли, а потому текущий кризис он должен пройти менее болезненно, чем конкуренты. Вот почему мне всегда нравились компании с низкой себестоимостью - в кризисные периоды это становится крайне принципиальным моментом для того, чтобы достойно их пройти.

💼 Долговая нагрузка Полюса по показателю NetDebt/adj EBITDA увеличилась с 0,6х до 0,8х, однако по-прежнему находится на низком уровне.

🇨🇳 В прошлом месяце компания выпустила облигации в китайской валюте в объёме 4,6 млрд юаней, и тогда же мы с вами их проанализировали. С учётом этого момента, долговая нагрузка Полюса во втором полугодии может вырасти до 1х, но всё равно будет более чем комфортной. У компании крепкий баланс, что немаловажно в периоды турбулентности в отечественной экономике.

💵 В конце первого полугодия за $140 млн было куплено месторождение «Чульбаткан» у Highland Gold Mining. Ожидаемый объём производства в течение 7 лет составит около 2 млн унций золота, при низкой себестоимости производства.

«Чульбаткан хорошо вписывается в портфель активов Полюса, учитывая нашу комплексную экспертизу в разработке крупных месторождений карьерным способом», - поведал гендиректор Полюса Алексей Востоков.

👉 Несмотря на снижение котировок акций Полюса в район 7 000 рублей, играть в all-in я бы сейчас не стал, а вот осторожное и планомерное формирование позиции в бумагах компании очень даже рекомендую, с долгосрочным прицелом! Рынок золота сейчас находится на двухлетнем минимуме, и цены на драгметалл вполне могут просесть ещё на 5-10%, из-за повышения процентных ставок крупнейших мировых ЦБ.

Сильно паниковать относительно нового этапа СВО, усиления мобилизационных настроений в стране и запланированных референдумов сразу в четырёх субъектах, я тоже не советую. Сейчас западные инвесторы не участвуют в торгах, поэтому такой же мощной распродажи, как в феврале, ждать не стоит.

Кроме того, усиление геополитических рисков подразумевает новую волну ограничений для российских граждан и капиталов за рубежом. Капиталам сейчас бежать некуда, и рано или поздно они вернутся на фондовый рынок. Быть может не в этом году, но всё же. Если вам всё равно страшно, перечитайте вот эти два моих позавчерашних поста: раз и два.

Бумаги Полюса (#PLZL) интересны для покупок на текущих уровнях.

📌 Напоминаю, что уже сегодня стартует марафон «Инвестиционная осень», в рамках которого вы получите доступ к целой серии эфиров на актуальные темы, причём совершенно бесплатно! Для регистрации перейдите в бота, и он поможет присоединиться к каналу марафона.

{kind=link}

📣 Акционерам российских золотодобывающих компаний (Полюс, Селигдар, Polymetal) категорически рекомендую почитать интервью Председателя Союза старателей России Виктора Таракановского, или же ограничиться основными тезисами, которые я подготовил для вас в рамках данного поста. Много любопытной и полезной информации для размышлений:

🔸Сегодня, в условиях санкций, отечественные золотодобытчики лавируют в поисках новых путей приобретения техники, оборудования и запчастей, при этом доходы их резко сокращаются.

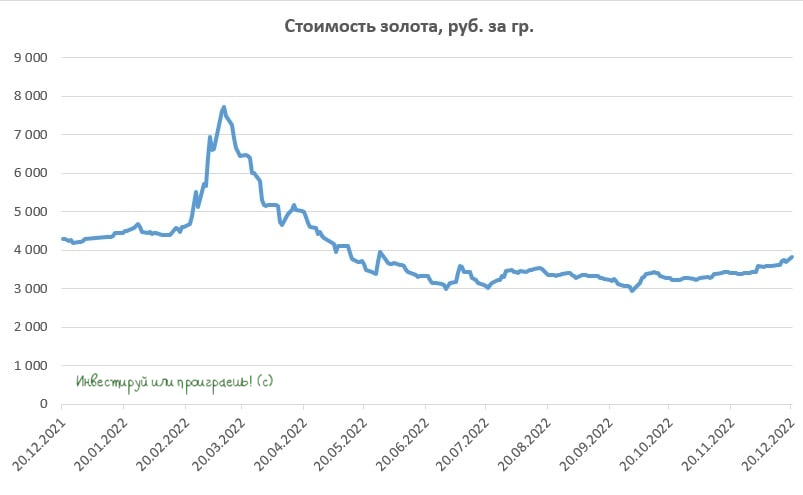

🔸Производители сейчас продают драгметалл коммерческим банкам по цене около 3200 руб. за грамм, что почти в два раза ниже уровней начала года.

🔸Союз старателей России предлагает государству в лице ГОХРАНа выкупать золото у отечественных производителей по цене не ниже 4300 руб. за грамм, чтобы не допустить резкого сокращения производства в отрасли. Здесь самое время вспомнить про 50+ млрд руб., которые уже в 2023 году Минфин РФ может направить на покупку драгоценных металлов и камней.

🔸Без государственной поддержки производство золота в России может сократиться с 363 тонн до 100 тонн.

🔸Союз старателей России предлагает Центробанку покупать золото у коммерческих банков, но ЦБ считает данную меру нецелесообразной. При этом доля драгметалла в золотовалютных резервах ЦБ составляет всего лишь 21,1%, в то время, как в западных странах показатель превышает 65%.

🤦Золотодобытчики, как и сталевары, в этом году попали под самый настоящий санкционный каток. Если раньше производители продавали любой объём коммерческим банкам, которые реализовывали драгметалл как на внутреннем рынке, так и направляли его на экспорт, то в марте Лондонская ассоциация драгметаллов лишила аффинажные предприятия России статуса надёжного продавца, что закрыло окно экспорта в ЕС, а перенаправить потоки в Азию - не такая простая задача, как это может показаться на первый взгляд.

Последние 10 лет на мировом рынке золота наблюдается профицит предложения, и построить новые цепочки сбыта даже в дружественных странах Азии сейчас сложно.

Поэтому не случайно представители золотодобытчиков бьют в колокола и просят государство о помощи, начиная со 2 кв. 2022 года, но воз и ныне там.

👉 Для меня лидер отрасли - это по-прежнему Полюс (#PLZL), и для него ситуация сейчас двоякая:

⚖️ С одной стороны, острые проблемы в отрасли приведут к банкротству мелких конкурентов, что позволяет проводить сделки M&A, а поскольку у компании низкая долговая нагрузка и она недавно отказалась от дивидендных выплат, то кэш для таких сделок у неё есть.

⚖️ С другой стороны, в ближайшие месяцы не видно причин для роста цен на драгметалл, и акции могут продолжить топтаться в диапазоне 5000-6000 руб.

Впрочем, для долгосрочных покупок данный диапазон вполне подходит, поскольку после этого кризиса выживут только сильнейшие, а Полюс - абсолютный лидер отрасли по себестоимости производства, и с его бизнесом скорее всего ничего не случится.

#SELG #POLY

©Инвестрируй или проиграешь

🔸Сегодня, в условиях санкций, отечественные золотодобытчики лавируют в поисках новых путей приобретения техники, оборудования и запчастей, при этом доходы их резко сокращаются.

🔸Производители сейчас продают драгметалл коммерческим банкам по цене около 3200 руб. за грамм, что почти в два раза ниже уровней начала года.

🔸Союз старателей России предлагает государству в лице ГОХРАНа выкупать золото у отечественных производителей по цене не ниже 4300 руб. за грамм, чтобы не допустить резкого сокращения производства в отрасли. Здесь самое время вспомнить про 50+ млрд руб., которые уже в 2023 году Минфин РФ может направить на покупку драгоценных металлов и камней.

🔸Без государственной поддержки производство золота в России может сократиться с 363 тонн до 100 тонн.

🔸Союз старателей России предлагает Центробанку покупать золото у коммерческих банков, но ЦБ считает данную меру нецелесообразной. При этом доля драгметалла в золотовалютных резервах ЦБ составляет всего лишь 21,1%, в то время, как в западных странах показатель превышает 65%.

🤦Золотодобытчики, как и сталевары, в этом году попали под самый настоящий санкционный каток. Если раньше производители продавали любой объём коммерческим банкам, которые реализовывали драгметалл как на внутреннем рынке, так и направляли его на экспорт, то в марте Лондонская ассоциация драгметаллов лишила аффинажные предприятия России статуса надёжного продавца, что закрыло окно экспорта в ЕС, а перенаправить потоки в Азию - не такая простая задача, как это может показаться на первый взгляд.

Последние 10 лет на мировом рынке золота наблюдается профицит предложения, и построить новые цепочки сбыта даже в дружественных странах Азии сейчас сложно.

Поэтому не случайно представители золотодобытчиков бьют в колокола и просят государство о помощи, начиная со 2 кв. 2022 года, но воз и ныне там.

👉 Для меня лидер отрасли - это по-прежнему Полюс (#PLZL), и для него ситуация сейчас двоякая:

⚖️ С одной стороны, острые проблемы в отрасли приведут к банкротству мелких конкурентов, что позволяет проводить сделки M&A, а поскольку у компании низкая долговая нагрузка и она недавно отказалась от дивидендных выплат, то кэш для таких сделок у неё есть.

⚖️ С другой стороны, в ближайшие месяцы не видно причин для роста цен на драгметалл, и акции могут продолжить топтаться в диапазоне 5000-6000 руб.

Впрочем, для долгосрочных покупок данный диапазон вполне подходит, поскольку после этого кризиса выживут только сильнейшие, а Полюс - абсолютный лидер отрасли по себестоимости производства, и с его бизнесом скорее всего ничего не случится.

#SELG #POLY

©Инвестрируй или проиграешь

{kind=link}

🤔 Ещё в воскресенье вечером, когда я традиционно готовился к предстоящей торговой неделе, в нашем премиум-канале я отмечал <цитирую>, что «продолжаю сохранять осторожность по отношению к российскому фондовому рынку и продлеваю свою паузу в отношении покупок (включая акции и облигации)».

После воскресного доклада Председателя СК Александра Бастрыкина, когда официальные российские власти возложили ответственность за теракт на Крымском мосту на украинские спецслужбы, стало понятно, что неделька обещает быть «весёлой», и на запланированном в понедельник совещании с постоянными членами Совета Безопасности РФ вполне можно ожидать громких заявлений от Владимира Путина.

Но вместо этого уже в понедельник утром мы стали получать новости о массированных ракетных ударах по разным регионам Украины. Разумеется, российский рынок акций, и без того находящийся в замешательстве в течение последних недель, сначала крайне негативно отреагировал на все эти события, а индекс Мосбиржи, получив дополнительное давление в виде состоявшейся жирной дивидендной отсечки Газпрома, в моменте снижался до 1775 пунктов! Однако затем последовал мощнейший выкуп (причём ещё в первой половине дня), и к концу вчерашней торговой сессии индекс Мосбиржи (#MICEX) попытался закрепиться выше 1900 пунктов!

⚖️ Как известно, фондовый рынок – это механизм передачи денег от нетерпеливых к терпеливым, и большинство инвесторов именно теряют, а не зарабатывают, в том числе из-за сильного желания за короткий срок «показать иксы». Вместо того, чтобы планомерно и регулярно инвестировать, покупая недооценённые бумаги, да ещё и в дни распродаж, которые на рынке периодически случаются (и вчерашний день - не исключение из правил).

👉 Моя текущая осторожность по отношению к российскому рынку обусловлена лишь тем, что я допускаю ещё более низкие ценники для долгосрочной покупки акций и облигаций, а потому не вижу большого смысла в этой спешке здесь и сейчас. Но если бы я сидел в кэше, а не в бумагах, то обязательно бы вчера поучаствовал в этих распродажах, можете не сомневаться!

По текущим ценникам можно перечислить много перспективных инвестиционных кейсов на нашем рынке, вот лишь некоторые из очевидных, которые сразу же приходят мне на ум:

🔸 Сбер (#SBER) – банк №1 в нашей стране, ставка на восстановление фин.показателей и возвращение дивидендов.

🔸 НОВАТЭК (#NVTK) – положительная конъюнктура на газовом рынке, дивидендная история, очень низкая себестоимость (в том числе из-за выгодного географического положения).

🔸 Роснефть (#ROSN), Газпромнефть (#SIBN), Татнефть (#TATN), ЛУКОЙЛ (#LKOH) – тут выбирайте кому что нравится, но российские нефтедобывающие компании после глубокой коррекции котировок уже становятся очень аппетитными для долгосрочных покупок. В том числе на фоне ожидаемого возвращения мировых цен на нефть в область трёхзначных значений (или у вас ещё в этом есть сомнения, после состоявшегося на прошлой неделе заседания ОПЕК?).

🔸 АЛРОСА (#ALRS) и ГМК Норильский Никель (#GMKN) – компании уникальные в своих отраслях и занимают весомое место на мировой арене. Самые суровые санкции против них маловероятны (и прошлая неделя для АЛРОСА – яркий пример, когда российскую компанию исключили из восьмого антироссийского пакета санкций ЕС), а более щадящие варианты наши эмитенты научатся (или уже научились) обходить.

🔸 Полюс (#PLZL) – компания с самой низкой себестоимостью добычи золота в своей отрасли. Как там говорилось в одной популярной ТВ-рекламе, не только в мире, но и в России!

Уже третий подобный пост кряду за последний месяц я буду вынужден закончить фразой, которая возможно вам уже надоела, но она такая удачная в текущей фазе российского фондового рынка, что я не могу избежать соблазна и повторить её вновь:

"Покупай, когда кровь на улице льется рекой, продавай, когда звучат победные трубы".

С уважением, дядя Юра.

©Инвестируй или проиграешь!

После воскресного доклада Председателя СК Александра Бастрыкина, когда официальные российские власти возложили ответственность за теракт на Крымском мосту на украинские спецслужбы, стало понятно, что неделька обещает быть «весёлой», и на запланированном в понедельник совещании с постоянными членами Совета Безопасности РФ вполне можно ожидать громких заявлений от Владимира Путина.

Но вместо этого уже в понедельник утром мы стали получать новости о массированных ракетных ударах по разным регионам Украины. Разумеется, российский рынок акций, и без того находящийся в замешательстве в течение последних недель, сначала крайне негативно отреагировал на все эти события, а индекс Мосбиржи, получив дополнительное давление в виде состоявшейся жирной дивидендной отсечки Газпрома, в моменте снижался до 1775 пунктов! Однако затем последовал мощнейший выкуп (причём ещё в первой половине дня), и к концу вчерашней торговой сессии индекс Мосбиржи (#MICEX) попытался закрепиться выше 1900 пунктов!

⚖️ Как известно, фондовый рынок – это механизм передачи денег от нетерпеливых к терпеливым, и большинство инвесторов именно теряют, а не зарабатывают, в том числе из-за сильного желания за короткий срок «показать иксы». Вместо того, чтобы планомерно и регулярно инвестировать, покупая недооценённые бумаги, да ещё и в дни распродаж, которые на рынке периодически случаются (и вчерашний день - не исключение из правил).

👉 Моя текущая осторожность по отношению к российскому рынку обусловлена лишь тем, что я допускаю ещё более низкие ценники для долгосрочной покупки акций и облигаций, а потому не вижу большого смысла в этой спешке здесь и сейчас. Но если бы я сидел в кэше, а не в бумагах, то обязательно бы вчера поучаствовал в этих распродажах, можете не сомневаться!

По текущим ценникам можно перечислить много перспективных инвестиционных кейсов на нашем рынке, вот лишь некоторые из очевидных, которые сразу же приходят мне на ум:

🔸 Сбер (#SBER) – банк №1 в нашей стране, ставка на восстановление фин.показателей и возвращение дивидендов.

🔸 НОВАТЭК (#NVTK) – положительная конъюнктура на газовом рынке, дивидендная история, очень низкая себестоимость (в том числе из-за выгодного географического положения).

🔸 Роснефть (#ROSN), Газпромнефть (#SIBN), Татнефть (#TATN), ЛУКОЙЛ (#LKOH) – тут выбирайте кому что нравится, но российские нефтедобывающие компании после глубокой коррекции котировок уже становятся очень аппетитными для долгосрочных покупок. В том числе на фоне ожидаемого возвращения мировых цен на нефть в область трёхзначных значений (или у вас ещё в этом есть сомнения, после состоявшегося на прошлой неделе заседания ОПЕК?).

🔸 АЛРОСА (#ALRS) и ГМК Норильский Никель (#GMKN) – компании уникальные в своих отраслях и занимают весомое место на мировой арене. Самые суровые санкции против них маловероятны (и прошлая неделя для АЛРОСА – яркий пример, когда российскую компанию исключили из восьмого антироссийского пакета санкций ЕС), а более щадящие варианты наши эмитенты научатся (или уже научились) обходить.

🔸 Полюс (#PLZL) – компания с самой низкой себестоимостью добычи золота в своей отрасли. Как там говорилось в одной популярной ТВ-рекламе, не только в мире, но и в России!

Уже третий подобный пост кряду за последний месяц я буду вынужден закончить фразой, которая возможно вам уже надоела, но она такая удачная в текущей фазе российского фондового рынка, что я не могу избежать соблазна и повторить её вновь:

"Покупай, когда кровь на улице льется рекой, продавай, когда звучат победные трубы".

С уважением, дядя Юра.

©Инвестируй или проиграешь!

{kind=link}

🤔 Буквально неделю тому назад мы с вами рассуждали, почему за последний месяц мировые цены на золото выросли примерно на 7-8%, в то время как акции золотодобытчиков прибавили на 30%-35%, и тогда получили вполне чёткие ответы на этот вопрос:

🔸 Снижение реальной доходности американских казначейских облигаций оказало благоприятное влияние на стоимость жёлтого металла

🔸 Спрос на золото по итогам 9m2022 превысил допандемийный уровень и составил 3 379,8 т. При этом потребление ювелирных изделий выросло на 10%, по сравнению с аналогичным периодом прошлого года, несмотря на ухудшение ситуации в мировой экономике, а инвестиции в слитки и монеты со стороны физ.лиц увеличились на 36% (г/г), на фоне растущей мировой инфляции.

🔸 Приятно удивили мировые Центробанки, которые в 3Q2022 активно скупали золото, благодаря чему спрос на этот драгметалл вырос практически на 400 т, и по итогам 9m2022 показатель обновил многолетние максимумы. Доля американских долларов в золотовалютных резервах Центробанков постепенно сокращается - история с блокировкой российских активов даёт о себе знать. Все страны прекрасно понимают, что в любой момент могут быть заблокированы, а с золотом такой трюк провернуть куда сложнее.

📈 Думаю, ни для кого не секрет, что мой фаворит в секторе отечественных золотодобытчиков - Полюс (#PLZL), благодаря самому низкому показателю себестоимости, низкой долговой нагрузке (0,6х-0,8х по соотношению NetDebt/EBITDA и долгосрочным перспективам развития (вспоминаем про реализацию амбициозного проекта Сухой Лог, реализации которого на текущий момент ничего не угрожает).

Бумаги компании продолжают расти последние несколько недель, и с момента сентябрьских минимумов уже отскочили более чем на 40%! Вчерашний торговый день в этом смысле особенно любопытный - обратите внимание на объёмы! Я посмотрел статистику, это 5-летний максимум. А когда хороший и уверенный рост проходит на высоких объёмах - это зачастую хороший знак.

📚 Если инвестиционная идея Полюса вам интересна, специально для вас собрал перечень интересных постов по этой теме, рекомендую заглянуть и перечитать их, там много интересной и полезной информации:

🔸 Интервью Председателя Союза старателей России

🔸 Анализ финансовой отчётности Полюса за 6m2022

🔸 Над золотодобытчиками сгущаются тучи

👉 Ну а я продолжаю радоваться, что акции Полюса в моём портфеле присутствуют, хоть и в относительно небольшой доле (около 2,1%). Уверен, что будущее у этой компании (в том числе и инвестиционное) у этой компании золотое!

© Инвестируй или проиграешь

🔸 Снижение реальной доходности американских казначейских облигаций оказало благоприятное влияние на стоимость жёлтого металла

🔸 Спрос на золото по итогам 9m2022 превысил допандемийный уровень и составил 3 379,8 т. При этом потребление ювелирных изделий выросло на 10%, по сравнению с аналогичным периодом прошлого года, несмотря на ухудшение ситуации в мировой экономике, а инвестиции в слитки и монеты со стороны физ.лиц увеличились на 36% (г/г), на фоне растущей мировой инфляции.

🔸 Приятно удивили мировые Центробанки, которые в 3Q2022 активно скупали золото, благодаря чему спрос на этот драгметалл вырос практически на 400 т, и по итогам 9m2022 показатель обновил многолетние максимумы. Доля американских долларов в золотовалютных резервах Центробанков постепенно сокращается - история с блокировкой российских активов даёт о себе знать. Все страны прекрасно понимают, что в любой момент могут быть заблокированы, а с золотом такой трюк провернуть куда сложнее.

📈 Думаю, ни для кого не секрет, что мой фаворит в секторе отечественных золотодобытчиков - Полюс (#PLZL), благодаря самому низкому показателю себестоимости, низкой долговой нагрузке (0,6х-0,8х по соотношению NetDebt/EBITDA и долгосрочным перспективам развития (вспоминаем про реализацию амбициозного проекта Сухой Лог, реализации которого на текущий момент ничего не угрожает).

Бумаги компании продолжают расти последние несколько недель, и с момента сентябрьских минимумов уже отскочили более чем на 40%! Вчерашний торговый день в этом смысле особенно любопытный - обратите внимание на объёмы! Я посмотрел статистику, это 5-летний максимум. А когда хороший и уверенный рост проходит на высоких объёмах - это зачастую хороший знак.

📚 Если инвестиционная идея Полюса вам интересна, специально для вас собрал перечень интересных постов по этой теме, рекомендую заглянуть и перечитать их, там много интересной и полезной информации:

🔸 Интервью Председателя Союза старателей России

🔸 Анализ финансовой отчётности Полюса за 6m2022

🔸 Над золотодобытчиками сгущаются тучи

👉 Ну а я продолжаю радоваться, что акции Полюса в моём портфеле присутствуют, хоть и в относительно небольшой доле (около 2,1%). Уверен, что будущее у этой компании (в том числе и инвестиционное) у этой компании золотое!

© Инвестируй или проиграешь

{kind=link}

Факторы в пользу роста цен на золото.

👑 Всемирный золотой совет опубликовал прогноз на 2023 год, основные тезисы которого я предлагаю вашему вниманию:

🔸ФРС США в следующем году выйдет на пик цикла повышения процентных ставок, что вызовет коррекцию по доллару на внешнем валютном рынке и окажет благоприятное влияние на стоимость золота.

🔸Исторически для золота долларовый пик был благоприятен, принося хороший доход в 80% случаев через 12 месяцев после пика. Пик по индексу доллара (USDX) был установлен 28 сентября 2022 г.

🔸Геополитическая напряженность на Ближнем Востоке и Азии будет оказывать поддержку ценам на драгметалл.

🔸Вероятность рецессии в Северной Америке и Европе угрожает продлить плохую динамику акций и корпоративных облигаций, наблюдаемую в этом году, что может заставить инвесторов наращивать долю золота в своих портфелях.

🔸Если реализуется самый пессимистичный прогноз Центробанков и крупнейшие экономики мира войдут в стагфляцию, то золото от этого выиграет еще больше.

🔸Доходность долгосрочных гособлигаций стран G-7, вероятно, останется высокой, но такие уровни в прошлом не препятствовали золоту.

🔸ВВП Китая в следующем году может ускорить рост на 1,7 п. п. до 4,8%, что увеличит потребительский спрос на желтый металл.

🔸Инвестиционный спрос в золотые слитки и монеты в Европе сохранится на высоком уровне, поскольку розничные инвесторы, особенно в Германии, стремятся сохранить свои сбережения через покупку драгметалла.

🔸 Девальвация рубля будет оказывать дополнительную поддержку производителям драгметалла.

👉Прогноз Всемирного золотого совета позитивен для отечественных золотодобытчиков, где я в первую очередь отдаю предпочтение Полюсу (#PLZL), у которого самая низкая себестоимость производства и долговая нагрузка в отрасли. Хотя и акции Селигдара (#SELG) в долгосрочной перспективе могут порадовать своих владельцев, благодаря намерениям сокращать долговую нагрузку и наращивать производство золота и олова.

А вот по поводу инвестиционной истории в бумагах Polymetal (#POLY) у меня особого оптимизма по-прежнему нет, как минимум из-за регистрации компании в юрисдикции недружественной страны.

© Инвестируй или проиграешь

👑 Всемирный золотой совет опубликовал прогноз на 2023 год, основные тезисы которого я предлагаю вашему вниманию:

🔸ФРС США в следующем году выйдет на пик цикла повышения процентных ставок, что вызовет коррекцию по доллару на внешнем валютном рынке и окажет благоприятное влияние на стоимость золота.

🔸Исторически для золота долларовый пик был благоприятен, принося хороший доход в 80% случаев через 12 месяцев после пика. Пик по индексу доллара (USDX) был установлен 28 сентября 2022 г.

🔸Геополитическая напряженность на Ближнем Востоке и Азии будет оказывать поддержку ценам на драгметалл.

🔸Вероятность рецессии в Северной Америке и Европе угрожает продлить плохую динамику акций и корпоративных облигаций, наблюдаемую в этом году, что может заставить инвесторов наращивать долю золота в своих портфелях.

🔸Если реализуется самый пессимистичный прогноз Центробанков и крупнейшие экономики мира войдут в стагфляцию, то золото от этого выиграет еще больше.

🔸Доходность долгосрочных гособлигаций стран G-7, вероятно, останется высокой, но такие уровни в прошлом не препятствовали золоту.

🔸ВВП Китая в следующем году может ускорить рост на 1,7 п. п. до 4,8%, что увеличит потребительский спрос на желтый металл.

🔸Инвестиционный спрос в золотые слитки и монеты в Европе сохранится на высоком уровне, поскольку розничные инвесторы, особенно в Германии, стремятся сохранить свои сбережения через покупку драгметалла.

🔸 Девальвация рубля будет оказывать дополнительную поддержку производителям драгметалла.

👉Прогноз Всемирного золотого совета позитивен для отечественных золотодобытчиков, где я в первую очередь отдаю предпочтение Полюсу (#PLZL), у которого самая низкая себестоимость производства и долговая нагрузка в отрасли. Хотя и акции Селигдара (#SELG) в долгосрочной перспективе могут порадовать своих владельцев, благодаря намерениям сокращать долговую нагрузку и наращивать производство золота и олова.

А вот по поводу инвестиционной истории в бумагах Polymetal (#POLY) у меня особого оптимизма по-прежнему нет, как минимум из-за регистрации компании в юрисдикции недружественной страны.

© Инвестируй или проиграешь

{kind=link}

🇺🇸 ФРС США взбодрила товарный рынок

🏛 Американский Центробанк в среду вечером повысил процентную ставку на 25 б.п. до 4,75%. В прошлом году Федрезерв агрессивно повышал процентные ставки, однако сейчас шаг уменьшен до четверти процента. Собственно, как и ожидалось.

Следующее заседание состоится 22 марта 2023 года, и процентная ставка, видимо, будет ещё раз повышена с аналогичным шагом до 5,00%, после чего цикл роста ставок завершится.

📣 Глава ФРС Джером Пауэлл в ходе пресс-конференции указал на дезинфляционые процессы в американской экономике. Во 2 кв. 2023 года ставка ФРС, наконец, окажется выше инфляции в США, и если мы вспомним, то именно этого ФРС добавилась в последнее время.

📉 Когда ФРС США начнёт снижать процентные ставки?

Если проводить исторические параллели, то процесс может быть запущен уже на декабрьском заседании регулятора. Сейчас доходность двухлетних американских государственных облигаций на 0,65% выше ставки ФРС США, и в прошлом в такие периоды снижение ставок начиналось через 9 месяцев.

❓Рынок госдолга в прошлом давал надёжные сигналы, но может в этот раз он ошибается? На мой взгляд, маловероятно, поскольку в Штатах начались проблемы с потребительским спросом, и текущая процентная ставка уже оказывает негативное влияние на экономику. Более того, последний отчет по ВВП США за 4 кв. 2022 года указал на сильный рост складских запасов.

В ноябре 2024 года в США пройдут президентские выборы, и политики также будут оказывать давление на чиновников ФРС, чтобы те начали снижать ставки в предвыборный год. Как-то давно я читал мемуары бывшего главы ФРС США Алана Гринспена, где он часто жаловался на звонки из Белого дома и Конгресса, с требованиями снизить процентные ставки. Вдумайтесь только: за все 18 лет, в течение которых Гринспен руководил Федрезервом (кстати, это рекордный показатель), не было ни одного звонка с просьбой повысить ставку! А вот желающих её снизить было хоть отбавляй.

👉 Товарный рынок традиционно с опережением уже сейчас начинает отыгрывать будущее снижение ставки ФРС: металлы дорожают, ждем аналогичного тренда и по энергоносителям. Для российского фондового рынка это также благоприятный сигнал – рост цен на металлы позитивен для Полюса (#PLZL), Селигдара (#SELG), Polymetal (#POLY), РУСАЛа (#RUAL) и Норникеля (#GMKN), хотя для последнего это скорее краткосрочный фактор, ввиду масштабной инвестиционной программы и отсутствия перспективы щедрых дивидендов в ближайшие пару-тройку лет.

Впрочем, если энергоносители также получат поддержку (в частности, нефть), то и для российских нефтедобывающих компаний в лице Роснефти (#ROSN), Татнефти (#TATN) и Газпромнефти (#SIBN), которые сейчас в приоритете в отечественной отрасли по ряду причин, это будет позитивным драйвером.

В общем, продолжаем следить за политикой ФРС, несмотря ни на что, и верим в ралли на сырьевых и товарных рынках, которое обязательно переложится и на российский фондовый рынок. От которого в сложнейшем 2022 году многие частные инвесторы отвернулись, а зря! Лучшее, конечно, впереди! ©

©Инвестируй или проиграешь

🏛 Американский Центробанк в среду вечером повысил процентную ставку на 25 б.п. до 4,75%. В прошлом году Федрезерв агрессивно повышал процентные ставки, однако сейчас шаг уменьшен до четверти процента. Собственно, как и ожидалось.

Следующее заседание состоится 22 марта 2023 года, и процентная ставка, видимо, будет ещё раз повышена с аналогичным шагом до 5,00%, после чего цикл роста ставок завершится.

📣 Глава ФРС Джером Пауэлл в ходе пресс-конференции указал на дезинфляционые процессы в американской экономике. Во 2 кв. 2023 года ставка ФРС, наконец, окажется выше инфляции в США, и если мы вспомним, то именно этого ФРС добавилась в последнее время.

📉 Когда ФРС США начнёт снижать процентные ставки?

Если проводить исторические параллели, то процесс может быть запущен уже на декабрьском заседании регулятора. Сейчас доходность двухлетних американских государственных облигаций на 0,65% выше ставки ФРС США, и в прошлом в такие периоды снижение ставок начиналось через 9 месяцев.

❓Рынок госдолга в прошлом давал надёжные сигналы, но может в этот раз он ошибается? На мой взгляд, маловероятно, поскольку в Штатах начались проблемы с потребительским спросом, и текущая процентная ставка уже оказывает негативное влияние на экономику. Более того, последний отчет по ВВП США за 4 кв. 2022 года указал на сильный рост складских запасов.

В ноябре 2024 года в США пройдут президентские выборы, и политики также будут оказывать давление на чиновников ФРС, чтобы те начали снижать ставки в предвыборный год. Как-то давно я читал мемуары бывшего главы ФРС США Алана Гринспена, где он часто жаловался на звонки из Белого дома и Конгресса, с требованиями снизить процентные ставки. Вдумайтесь только: за все 18 лет, в течение которых Гринспен руководил Федрезервом (кстати, это рекордный показатель), не было ни одного звонка с просьбой повысить ставку! А вот желающих её снизить было хоть отбавляй.

👉 Товарный рынок традиционно с опережением уже сейчас начинает отыгрывать будущее снижение ставки ФРС: металлы дорожают, ждем аналогичного тренда и по энергоносителям. Для российского фондового рынка это также благоприятный сигнал – рост цен на металлы позитивен для Полюса (#PLZL), Селигдара (#SELG), Polymetal (#POLY), РУСАЛа (#RUAL) и Норникеля (#GMKN), хотя для последнего это скорее краткосрочный фактор, ввиду масштабной инвестиционной программы и отсутствия перспективы щедрых дивидендов в ближайшие пару-тройку лет.

Впрочем, если энергоносители также получат поддержку (в частности, нефть), то и для российских нефтедобывающих компаний в лице Роснефти (#ROSN), Татнефти (#TATN) и Газпромнефти (#SIBN), которые сейчас в приоритете в отечественной отрасли по ряду причин, это будет позитивным драйвером.

В общем, продолжаем следить за политикой ФРС, несмотря ни на что, и верим в ралли на сырьевых и товарных рынках, которое обязательно переложится и на российский фондовый рынок. От которого в сложнейшем 2022 году многие частные инвесторы отвернулись, а зря! Лучшее, конечно, впереди! ©

©Инвестируй или проиграешь

{kind=link}