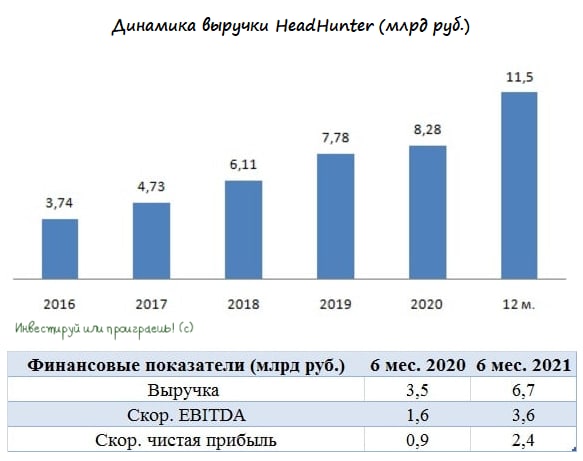

💻 HeadHunter представила свои финансовые результаты по МСФО за 6 мес. 2021 года.

📈 Выручка компании с января по июнь увеличилась почти вдвое - на 91,6% (г/г) до 6,7 млрд рублей, благодаря увеличению количества платящих пользователей, а также консолидации Zarplata ru и Skillaz.

❗️ Отмечу, что у остальных представителей отечественного IT-сектора темп роста выручки оказался поменьше – доходы Яндекса выросли на 75%, а Mail ru - всего на 28,4%.

📈 Скорректированный показатель EBITDA прибавил на 120,8% (г/г) до 3,6 млрд рублей, благодаря росту операционных доходов и жёсткому контролю над издержками. Рентабельность по EBITDA составила 53,7%, что является максимальным показателем в отрасли!

📈 Как результат - скорректированная полугодовая чистая прибыль HeadHunter увеличилась на внушительные 161% (г/г), достигнув 2,4 млрд рублей.

💼 При этом долговая нагрузка компании по мультипликатору Net Debt/EBITDA продолжает сокращаться: на конец отчётного периода этот показатель опустился до отметки 0,4х, что радует.

👨💼 «Мы ожидаем, что останемся самым эффективным цифровым решением по подбору персонала для многих тысяч клиентов, поскольку они оправляются от прошлогодней турбулентности и теперь сталкиваются с беспрецедентным дефицитом рабочей силы», - поведал генеральный директор «HeadHunter» Михаил Жуков.

💰 В отличие от Яндекса и Mail ru компания платит дивиденды, правда это скорее формальность: дивидендная доходность в разы меньше ставок по банковским вкладам 😔

Напомню, для тех кто не в курсе: дивидендная политика HeadHunter предполагает выплату акционерам не менее 50% от скорректированной чистой прибыли. Дивиденды платят по итогам года, а выплаты рассчитываются в долларах, поскольку у компании на бирже представлены депозитарные расписки.

👉 На мой взгляд, рынок переоценивает бумаги HeadHunter, которые сейчас торгуются с мультипликатором P/S=16,2х (!). К примеру, у Яндекса этот мультипликатор оценивается куда более привлекательно - порядка 6,4х. Да, Яндекс уступает по темпу роста выручки, но не так чтобы разница в мультипликаторах была почти в 3 раза!

На этом фоне у меня по-прежнему нет желания покупать бумаги HeadHunter в свой портфель, но я буду внимательно следить за этой инвестиционной историей. Возможно, я что-то не знаю?

#HHRU

📈 Выручка компании с января по июнь увеличилась почти вдвое - на 91,6% (г/г) до 6,7 млрд рублей, благодаря увеличению количества платящих пользователей, а также консолидации Zarplata ru и Skillaz.

❗️ Отмечу, что у остальных представителей отечественного IT-сектора темп роста выручки оказался поменьше – доходы Яндекса выросли на 75%, а Mail ru - всего на 28,4%.

📈 Скорректированный показатель EBITDA прибавил на 120,8% (г/г) до 3,6 млрд рублей, благодаря росту операционных доходов и жёсткому контролю над издержками. Рентабельность по EBITDA составила 53,7%, что является максимальным показателем в отрасли!

📈 Как результат - скорректированная полугодовая чистая прибыль HeadHunter увеличилась на внушительные 161% (г/г), достигнув 2,4 млрд рублей.

💼 При этом долговая нагрузка компании по мультипликатору Net Debt/EBITDA продолжает сокращаться: на конец отчётного периода этот показатель опустился до отметки 0,4х, что радует.

👨💼 «Мы ожидаем, что останемся самым эффективным цифровым решением по подбору персонала для многих тысяч клиентов, поскольку они оправляются от прошлогодней турбулентности и теперь сталкиваются с беспрецедентным дефицитом рабочей силы», - поведал генеральный директор «HeadHunter» Михаил Жуков.

💰 В отличие от Яндекса и Mail ru компания платит дивиденды, правда это скорее формальность: дивидендная доходность в разы меньше ставок по банковским вкладам 😔

Напомню, для тех кто не в курсе: дивидендная политика HeadHunter предполагает выплату акционерам не менее 50% от скорректированной чистой прибыли. Дивиденды платят по итогам года, а выплаты рассчитываются в долларах, поскольку у компании на бирже представлены депозитарные расписки.

👉 На мой взгляд, рынок переоценивает бумаги HeadHunter, которые сейчас торгуются с мультипликатором P/S=16,2х (!). К примеру, у Яндекса этот мультипликатор оценивается куда более привлекательно - порядка 6,4х. Да, Яндекс уступает по темпу роста выручки, но не так чтобы разница в мультипликаторах была почти в 3 раза!

На этом фоне у меня по-прежнему нет желания покупать бумаги HeadHunter в свой портфель, но я буду внимательно следить за этой инвестиционной историей. Возможно, я что-то не знаю?

#HHRU

{kind=link}

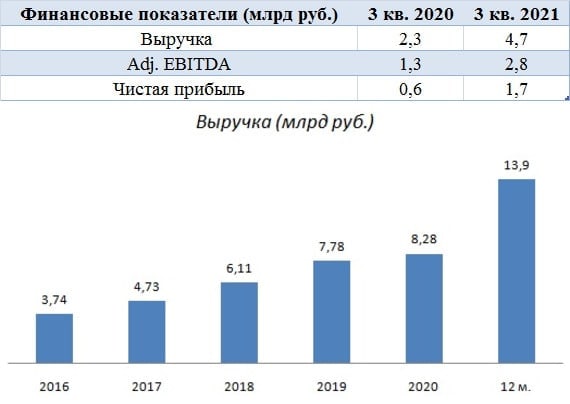

💻 HeadHunter представила свои финансовые результаты по МСФО за 3 кв. 2021 года.

📈 Выручка крупнейшей российской компании интернет-рекрутмента с июля по сентябрь увеличилась ровно вдвое (г/г) - до 4,7 млрд рублей, благодаря росту клиентской базы, а также консолидации сервисов Zarplata ru и Skillaz.

💪 Отрадно отметить, что среди представителей отечественного IT-сектора у компании оказался самый высокий темп роста выручки. К примеру, у Яндекса показатель вырос на 52% (г/г), а у VK - на 18,6% (г/г). В течение всего текущего года HeadHunter демонстрирует самый высокий темп роста в отрасли.

📈Скорректированный показатель EBITDA также порадовал впечатляющей динамикой, взлетев по сравнению с прошлым годом на 116,8% (г/г) до 2,8 млрд рублей, благодаря росту операционных доходов и жёсткому контролю над издержками. Рентабельность по EBITDA при этом составила 60,4%, что является максимальным показателем в отрасли!

📈 Как вы можете догадываться, по части чистой прибыли тоже полный порядок - рост в 3 раза до 1,7 млрд руб.

💼 Долговая нагрузка по мультипликатору NetDebt/EBITDA продолжает сокращаться, и по итогам отчётного периода показатель опустился до околонулевой отметки 0,3х, что радует.

📣 Менеджмент повысил прогноз роста выручки на 2021 год, ожидая увеличения показателя на 81-84%. Напомню, в прошлом квартале компания прогнозировала рост выручки на 63-68%.

👉 На мой взгляд, показатель может оказаться лучше данного прогноза, поскольку в заключительном отрезке года у компании традиционно наблюдается сезонный рост выручки. Значительное количество клиентов возобновляют свои подписки в первом квартале, но вносят предоплату в конце года.

Бумаги HeadHunter сейчас торгуются с мультипликатором P/S=16,6х при темпе роста выручки 103,2% (!). К примеру, у Яндекса этот мультипликатор составляет 6,7х, при темпе роста выручки 52%. HeadHunter торгуется в 2,5 раза дороже, при этом разница в темпах роста 2х.

На этом фоне можно сделать вывод, что бумаги HeadHunter торгуются по высоким ценникам. Покупать их я пока не планирую, но буду внимательно следить за этой интересной историей роста.

#HHRU

📈 Выручка крупнейшей российской компании интернет-рекрутмента с июля по сентябрь увеличилась ровно вдвое (г/г) - до 4,7 млрд рублей, благодаря росту клиентской базы, а также консолидации сервисов Zarplata ru и Skillaz.

💪 Отрадно отметить, что среди представителей отечественного IT-сектора у компании оказался самый высокий темп роста выручки. К примеру, у Яндекса показатель вырос на 52% (г/г), а у VK - на 18,6% (г/г). В течение всего текущего года HeadHunter демонстрирует самый высокий темп роста в отрасли.

📈Скорректированный показатель EBITDA также порадовал впечатляющей динамикой, взлетев по сравнению с прошлым годом на 116,8% (г/г) до 2,8 млрд рублей, благодаря росту операционных доходов и жёсткому контролю над издержками. Рентабельность по EBITDA при этом составила 60,4%, что является максимальным показателем в отрасли!

📈 Как вы можете догадываться, по части чистой прибыли тоже полный порядок - рост в 3 раза до 1,7 млрд руб.

💼 Долговая нагрузка по мультипликатору NetDebt/EBITDA продолжает сокращаться, и по итогам отчётного периода показатель опустился до околонулевой отметки 0,3х, что радует.

📣 Менеджмент повысил прогноз роста выручки на 2021 год, ожидая увеличения показателя на 81-84%. Напомню, в прошлом квартале компания прогнозировала рост выручки на 63-68%.

👉 На мой взгляд, показатель может оказаться лучше данного прогноза, поскольку в заключительном отрезке года у компании традиционно наблюдается сезонный рост выручки. Значительное количество клиентов возобновляют свои подписки в первом квартале, но вносят предоплату в конце года.

Бумаги HeadHunter сейчас торгуются с мультипликатором P/S=16,6х при темпе роста выручки 103,2% (!). К примеру, у Яндекса этот мультипликатор составляет 6,7х, при темпе роста выручки 52%. HeadHunter торгуется в 2,5 раза дороже, при этом разница в темпах роста 2х.

На этом фоне можно сделать вывод, что бумаги HeadHunter торгуются по высоким ценникам. Покупать их я пока не планирую, но буду внимательно следить за этой интересной историей роста.

#HHRU

{kind=link}

💻HeadHunter представил свои финансовые результаты по МСФО за 1 кв. 2022 года.

📈Выручка увеличилась на 56,7% (г/г) до 4,4 млрд руб. Сильный рост показателя наблюдался до начала проведения специальной военной операции на фоне увеличения клиентской базы, после чего темп роста стал снижаться.

💪Отрадно отметить, что среди представителей отечественного IT-сектора у компании оказался самый высокий темп роста выручки.

💰Скорректированный показатель EBITDA увеличился на 71% (г/г) до 2,3 млрд рублей, благодаря росту операционных доходов и жесткому контролю над издержками.

💼В отёчном периоде компания консолидировала Skillaz - инструмент автоматизации подбора, оценки и тестирования кандидатов на массовые и точечные вакансии, что окажет положительное влияние на финансовые результаты начиная со 2 кв.

🧮На первый взгляд, результаты HeadHunter позитивные, однако менеджмент признается, что в последующих кварталах ожидает более слабого темпа роста на фоне ускорения экономического кризиса в России, что приведет к росту безработицы и снижению активности клиентов по найму персонала.

🏛Центробанк России ожидает пика кризиса в 4 кв. и если эта гипотеза реализуется на практике, то покупать бумаги сейчас нет никакого смысла. Айтишники всегда ценятся инвесторами за высокий темп роста выручки, а когда этот темп падает, то рынок разочаровывается.

🤦Не добавляет оптимизма и иностранная прописка головной компании - HeadHunter Group PLC зарегистрирована на Кипре, что не позволяет инвесторам рассчитывать на дивидендные выплаты в нынешних санкционных реалиях.

👉В данный момент у меня не возникло желания покупать бумаги HeadHunter (#HHRU). Буду внимательно следить за развитием событий.

📈Выручка увеличилась на 56,7% (г/г) до 4,4 млрд руб. Сильный рост показателя наблюдался до начала проведения специальной военной операции на фоне увеличения клиентской базы, после чего темп роста стал снижаться.

💪Отрадно отметить, что среди представителей отечественного IT-сектора у компании оказался самый высокий темп роста выручки.

💰Скорректированный показатель EBITDA увеличился на 71% (г/г) до 2,3 млрд рублей, благодаря росту операционных доходов и жесткому контролю над издержками.

💼В отёчном периоде компания консолидировала Skillaz - инструмент автоматизации подбора, оценки и тестирования кандидатов на массовые и точечные вакансии, что окажет положительное влияние на финансовые результаты начиная со 2 кв.

🧮На первый взгляд, результаты HeadHunter позитивные, однако менеджмент признается, что в последующих кварталах ожидает более слабого темпа роста на фоне ускорения экономического кризиса в России, что приведет к росту безработицы и снижению активности клиентов по найму персонала.

🏛Центробанк России ожидает пика кризиса в 4 кв. и если эта гипотеза реализуется на практике, то покупать бумаги сейчас нет никакого смысла. Айтишники всегда ценятся инвесторами за высокий темп роста выручки, а когда этот темп падает, то рынок разочаровывается.

🤦Не добавляет оптимизма и иностранная прописка головной компании - HeadHunter Group PLC зарегистрирована на Кипре, что не позволяет инвесторам рассчитывать на дивидендные выплаты в нынешних санкционных реалиях.

👉В данный момент у меня не возникло желания покупать бумаги HeadHunter (#HHRU). Буду внимательно следить за развитием событий.

{kind=link}

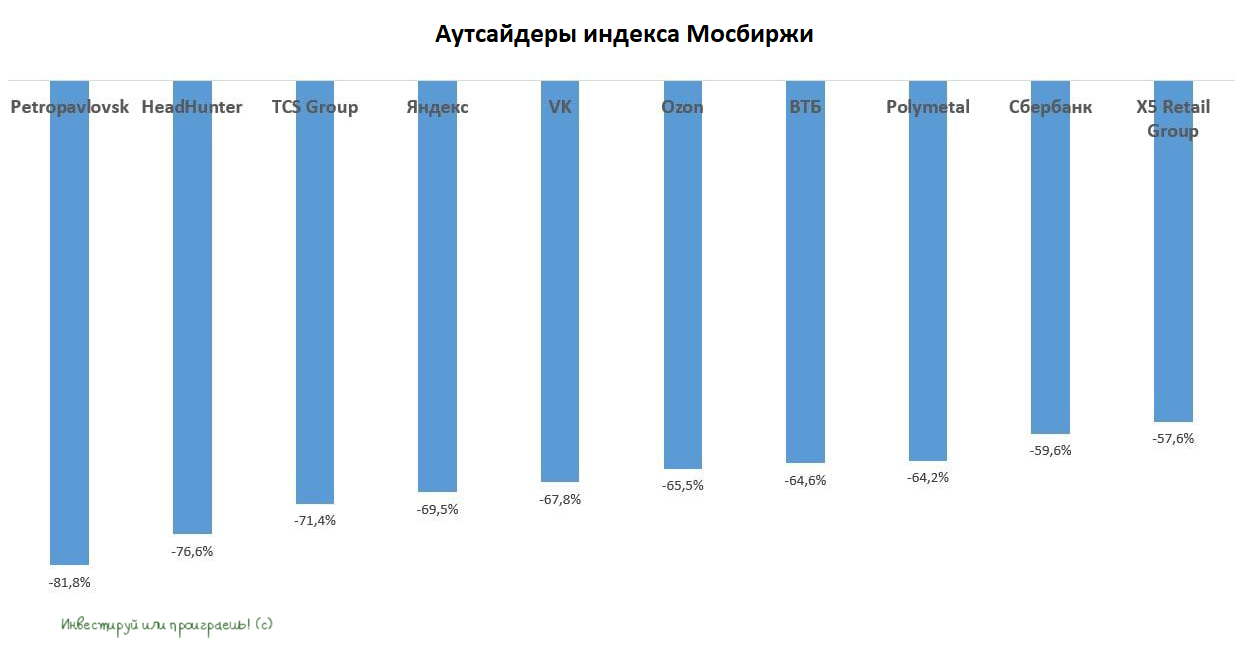

💼Кто из аутсайдеров интересен для покупки?

📉С начала года индекс Мосбиржи "похудел" почти на 40%. Десятка аутсайдеров индекса выглядит следующим образом:

🔸Petropavlovsk (#POGR)

🔸HeadHunter (#HHRU)

🔸TCS Group (#TCSG)

🔸Яндекс (#YNDX)

🔸VK (#VKCO)

🔸Ozon (#OZON)

🔸ВТБ (#VTBR)

🔸Polymetal (#POLY)

🔸Сбербанк (#SBER)

🔸X5 Retail Group (#FIVE)

❓Что объединяет все вышеперечисленные компании?

🌏 Правильно! У 8 из 10 представленных выше эмитентов – иностранная прописка. Инвесторы после начала СВО стали патриотами и отдают предпочтение акциям с ISIN кодом RU.

💻 При этом четыре компании являются представителями IT-индустрии, которая традиционно находится под давлением в начале рецессии в экономике. Мы прекрасно помним, что айтишники традиционно не любят баловать своих акционеров дивидендами, а физлица, которые теперь являются основной силой на российском рынке акций, исторически предпочитают дивидендные истории.

🏛В списке также оказались два крупнейших отечественных банка, что также логично, поскольку в самом начале экономического кризиса у банков резко падает чистая прибыль, и их финансовые показатели начинают расти по мере прохождения пика кризиса, что по мнению ЦБ может случиться в лучшем случае в 4 квартале текущего года.

Кто из аутсайдеров интересен для покупки? Предлагаю поразмышлять на эту тему.

Petropavlovsk, капитализация которого с начала года упала на 81,8%, испытывает проблемы с обслуживанием долга и покупать его бумаги можно, если вы обладает инсайдерской информацией, что менеджмент найдет решение по долговым проблемам. Без инсайда здесь делать нечего! Поэтому лично я обхожу эти бумаги стороной.

У айтишников будет замедляться темп роста выручки, на фоне сокращения рекламных доходов и снижения покупательской активности населения.

Банки покупать также рано. Тот же Сбер уже примерно месяц торгуется возле уровня 120 руб., и этот боковик может растянуться до осени, а возможно и до зимы.

👉 Ярко выраженных кандидатов на покупку среди представленных аутсайдеров как-то и не находится. Поэтому героев в свой инвестиционный портфель нужно искать среди других, более понятных историй. Каждую из них мы так или иначе с вами анализируем в рамках нашего сообщества "Инвестируй или проиграешь", и продолжим это делать даже в этом сложном 2022 году. Главное - не терять дух и пытаться найти интересные идеи в любые времена!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📉С начала года индекс Мосбиржи "похудел" почти на 40%. Десятка аутсайдеров индекса выглядит следующим образом:

🔸Petropavlovsk (#POGR)

🔸HeadHunter (#HHRU)

🔸TCS Group (#TCSG)

🔸Яндекс (#YNDX)

🔸VK (#VKCO)

🔸Ozon (#OZON)

🔸ВТБ (#VTBR)

🔸Polymetal (#POLY)

🔸Сбербанк (#SBER)

🔸X5 Retail Group (#FIVE)

❓Что объединяет все вышеперечисленные компании?

🌏 Правильно! У 8 из 10 представленных выше эмитентов – иностранная прописка. Инвесторы после начала СВО стали патриотами и отдают предпочтение акциям с ISIN кодом RU.

💻 При этом четыре компании являются представителями IT-индустрии, которая традиционно находится под давлением в начале рецессии в экономике. Мы прекрасно помним, что айтишники традиционно не любят баловать своих акционеров дивидендами, а физлица, которые теперь являются основной силой на российском рынке акций, исторически предпочитают дивидендные истории.

🏛В списке также оказались два крупнейших отечественных банка, что также логично, поскольку в самом начале экономического кризиса у банков резко падает чистая прибыль, и их финансовые показатели начинают расти по мере прохождения пика кризиса, что по мнению ЦБ может случиться в лучшем случае в 4 квартале текущего года.

Кто из аутсайдеров интересен для покупки? Предлагаю поразмышлять на эту тему.

Petropavlovsk, капитализация которого с начала года упала на 81,8%, испытывает проблемы с обслуживанием долга и покупать его бумаги можно, если вы обладает инсайдерской информацией, что менеджмент найдет решение по долговым проблемам. Без инсайда здесь делать нечего! Поэтому лично я обхожу эти бумаги стороной.

У айтишников будет замедляться темп роста выручки, на фоне сокращения рекламных доходов и снижения покупательской активности населения.

Банки покупать также рано. Тот же Сбер уже примерно месяц торгуется возле уровня 120 руб., и этот боковик может растянуться до осени, а возможно и до зимы.

👉 Ярко выраженных кандидатов на покупку среди представленных аутсайдеров как-то и не находится. Поэтому героев в свой инвестиционный портфель нужно искать среди других, более понятных историй. Каждую из них мы так или иначе с вами анализируем в рамках нашего сообщества "Инвестируй или проиграешь", и продолжим это делать даже в этом сложном 2022 году. Главное - не терять дух и пытаться найти интересные идеи в любые времена!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

Интернет трактует жизнь!

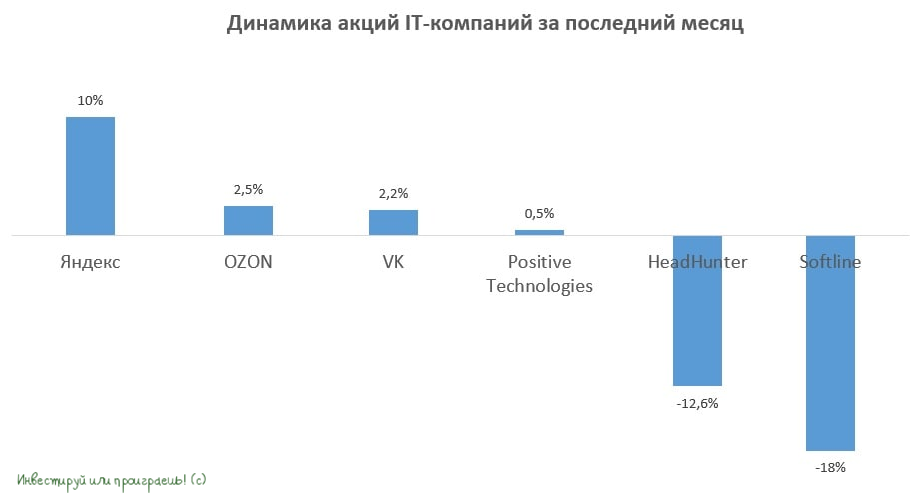

📈 В продолжение к вчерашнему посту про пик кризиса, хотелось бы поговорить об IT-компаниях, которые исторически демонстрируют неплохой рост, по мере прохождения пика рецессии в экономике.

К слову, большинство бумаг из отечественной IT-индустрии в течение последнего месяца опережают индекс Мосбиржи, который похудел за это время на 4,4%.

🔸 Лидером роста является Яндекс (#YNDX), который всегда держал за собой этот статус в периоды прохождения пика кризиса. У компании действительно много растущих бизнесов, и её бумаги потенциально интересны для долгосрочных покупок. Правда, с одним большим НО: юрисдикция у Яндекса находится в Нидерландах, а потому статус депозитарной расписки неминуемо влечёт за собой всем известные риски для акционеров компании.

🔸 VK (#VKCO) по-прежнему уступает Яндексу по темпам роста, хотя в последнее время обещает усилить свои позиции в отрасли. Менеджмент уже радостно рапортует о росте аудитории Вконтакте, после блокировки иностранных сервисов и признание их экстремистскими в нашей стране, а также планирует выйти на рынок онлайн-бронирования жилья, но у инвесторов хорошая память, и большинство из них продолжают скептически относится к радужным заявлениям менеджмента. В том числе и я.

🔸 Positive Technologies (#POSI) на протяжении долгого времени торгуется в широком боковике – рынок ждет квартальную финансовую отчетность и новых прогнозов менеджмента. В целом бумага интересна для долгосрочных покупок на текущих уровнях.

🔸 OZON (#OZON) и Softline (#SFTL) – онлайн-ритейлеры, которые сохранили двузначный темп роста продаж. Как инвестиционную идею данные бумаги пока не рассматриваю, но буду внимательно следить за развитием событий вокруг данных эмитентов.

🔸 HeadHunter (#HHRU) в нашем сегодняшнем списке, на мой взгляд, в числе аутсайдеров. Бумаги онлайн-рекрутеров исторически демонстрирует хорошую динамику, по мере приближения выхода экономики из рецессии, поскольку в это время формируется высокий спрос на рабочую силу. Сейчас же о таком сценарии говорить ещё слишком рано, поэтому бумаги HeadHunter в моменте не интересны рынку.

📈 В продолжение к вчерашнему посту про пик кризиса, хотелось бы поговорить об IT-компаниях, которые исторически демонстрируют неплохой рост, по мере прохождения пика рецессии в экономике.

К слову, большинство бумаг из отечественной IT-индустрии в течение последнего месяца опережают индекс Мосбиржи, который похудел за это время на 4,4%.

🔸 Лидером роста является Яндекс (#YNDX), который всегда держал за собой этот статус в периоды прохождения пика кризиса. У компании действительно много растущих бизнесов, и её бумаги потенциально интересны для долгосрочных покупок. Правда, с одним большим НО: юрисдикция у Яндекса находится в Нидерландах, а потому статус депозитарной расписки неминуемо влечёт за собой всем известные риски для акционеров компании.

🔸 VK (#VKCO) по-прежнему уступает Яндексу по темпам роста, хотя в последнее время обещает усилить свои позиции в отрасли. Менеджмент уже радостно рапортует о росте аудитории Вконтакте, после блокировки иностранных сервисов и признание их экстремистскими в нашей стране, а также планирует выйти на рынок онлайн-бронирования жилья, но у инвесторов хорошая память, и большинство из них продолжают скептически относится к радужным заявлениям менеджмента. В том числе и я.

🔸 Positive Technologies (#POSI) на протяжении долгого времени торгуется в широком боковике – рынок ждет квартальную финансовую отчетность и новых прогнозов менеджмента. В целом бумага интересна для долгосрочных покупок на текущих уровнях.

🔸 OZON (#OZON) и Softline (#SFTL) – онлайн-ритейлеры, которые сохранили двузначный темп роста продаж. Как инвестиционную идею данные бумаги пока не рассматриваю, но буду внимательно следить за развитием событий вокруг данных эмитентов.

🔸 HeadHunter (#HHRU) в нашем сегодняшнем списке, на мой взгляд, в числе аутсайдеров. Бумаги онлайн-рекрутеров исторически демонстрирует хорошую динамику, по мере приближения выхода экономики из рецессии, поскольку в это время формируется высокий спрос на рабочую силу. Сейчас же о таком сценарии говорить ещё слишком рано, поэтому бумаги HeadHunter в моменте не интересны рынку.

{kind=link}

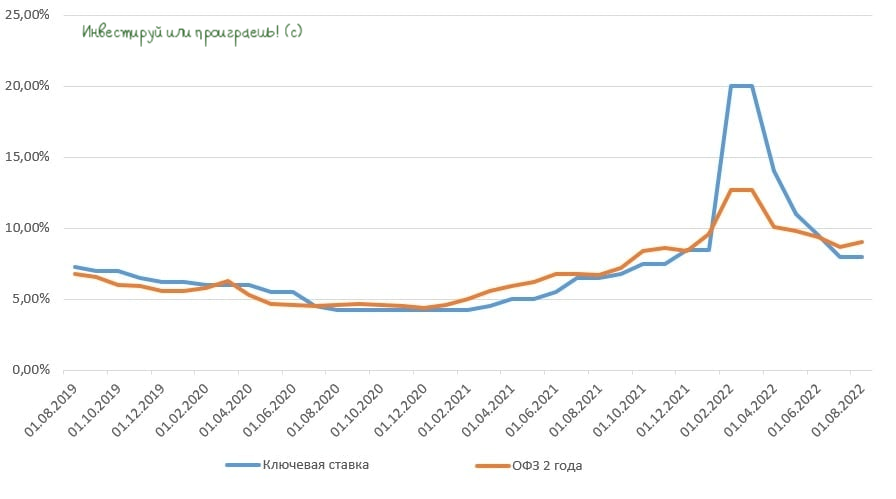

Цикл снижения ставок ЦБ подходит к завершению.

Доходность 2-летних ОФЗ, которая исторически тесно коррелирует с ключевой ставкой Центробанка, сейчас составляет 9%, что на 1 п.п. выше ключевой ставки.

Здесь нужно отметить, что долговой рынок всегда демонстрировал опережающие сигналы по монетарной политике ЦБ. Весной, когда ключевая ставка составляла 20%, рынок ОФЗ указывает на грядущее смягчение кредитно-денежной политики. Сейчас долговой рынок намекает, что период снижения ключевой ставки близится к завершению.

📣 В подтверждение этой гипотезы Минфин вчера поведал об увеличении бюджетных расходов на 2023-2025 гг. в объёме 5 трлн руб., что составляет 3,6% ВВП за последние 12 месяцев.

При формировании параметров бюджета на следующую трёхлетку предполагается использовать средства Фонда национального благосостояния (ФНБ), мобилизацию доходной и расходной части бюджета.

🤵♂️«Перед страной стоят новые задачи, и нам надо ориентировать бюджетную политику на выполнение этих приоритетов. С одной стороны, нужно не нарушить макроэкономическую устойчивость, основанную на финансовой стабильности. С другой стороны, выполнить все взятые обязательства и обеспечить выполнение намеченных целей в экономике и в социальной сфере», – поведал Министр финансов Антон Силуанов.

👩🔧Такие инициативы однозначно не порадуют главу ЦБ Эльвиру Набиуллину, которая всегда ревностно воспринимает любые новости о дополнительных ассигнованиях, что по мнению руководителя Центробанка приводит к росту инфляции.

Новые параметры бюджета планируется опубликовать в сентябре. 16 сентября 2022 года ЦБ проведёт очередное заседание, где может в последний раз в этом году снизить ключевую ставку до 7,50-7,75%.

💻 Завершение цикла снижения ключевой ставки может привести к коррекции в бумагах IT-компаний, которые неплохо подросли в последние два месяца. Айтишники традиционно чувствительно реагируют на завершение цикла смягчения монетарной политики.

👉 На этом фоне сейчас нужно быть осторожными с покупками Яндекса (#YNDX), OZON (#OZON) и HeadHunter (#HHRU). Даже если закрыть глаза на зарубежную юрисдикцию у этих трёх эмитентов, после коррекции уровни могут быть более привлекательными для покупок, нежели чем сейчас.

© Инвестируй или проиграешь

Доходность 2-летних ОФЗ, которая исторически тесно коррелирует с ключевой ставкой Центробанка, сейчас составляет 9%, что на 1 п.п. выше ключевой ставки.

Здесь нужно отметить, что долговой рынок всегда демонстрировал опережающие сигналы по монетарной политике ЦБ. Весной, когда ключевая ставка составляла 20%, рынок ОФЗ указывает на грядущее смягчение кредитно-денежной политики. Сейчас долговой рынок намекает, что период снижения ключевой ставки близится к завершению.

📣 В подтверждение этой гипотезы Минфин вчера поведал об увеличении бюджетных расходов на 2023-2025 гг. в объёме 5 трлн руб., что составляет 3,6% ВВП за последние 12 месяцев.

При формировании параметров бюджета на следующую трёхлетку предполагается использовать средства Фонда национального благосостояния (ФНБ), мобилизацию доходной и расходной части бюджета.

🤵♂️«Перед страной стоят новые задачи, и нам надо ориентировать бюджетную политику на выполнение этих приоритетов. С одной стороны, нужно не нарушить макроэкономическую устойчивость, основанную на финансовой стабильности. С другой стороны, выполнить все взятые обязательства и обеспечить выполнение намеченных целей в экономике и в социальной сфере», – поведал Министр финансов Антон Силуанов.

👩🔧Такие инициативы однозначно не порадуют главу ЦБ Эльвиру Набиуллину, которая всегда ревностно воспринимает любые новости о дополнительных ассигнованиях, что по мнению руководителя Центробанка приводит к росту инфляции.

Новые параметры бюджета планируется опубликовать в сентябре. 16 сентября 2022 года ЦБ проведёт очередное заседание, где может в последний раз в этом году снизить ключевую ставку до 7,50-7,75%.

💻 Завершение цикла снижения ключевой ставки может привести к коррекции в бумагах IT-компаний, которые неплохо подросли в последние два месяца. Айтишники традиционно чувствительно реагируют на завершение цикла смягчения монетарной политики.

👉 На этом фоне сейчас нужно быть осторожными с покупками Яндекса (#YNDX), OZON (#OZON) и HeadHunter (#HHRU). Даже если закрыть глаза на зарубежную юрисдикцию у этих трёх эмитентов, после коррекции уровни могут быть более привлекательными для покупок, нежели чем сейчас.

© Инвестируй или проиграешь

{kind=link}

🇷🇺 Начинается эпоха долгожданных редомициляций?!

Вчера Совет директоров VK одобрил возможность редомициляции компании с Британских Виргинских островов в Россию. Таким образом, компания не планирует проводить делистинг с Мосбиржи, и это хороший пример для других публичных эмитентов из нашей страны, юридически "прописанных" за рубежом.

Кстати, буквально на прошлой неделе крупнейший отечественный портовый оператор Global Ports (#GLPR), который мы с вами прожаривали ещё в далёком 2020 году, также заявил о намерении провести редомициляцию с Кипра в Россию. Бумаги компании торгуются на Лондонский бирже, и эмитент запланировал провести делистинг.

О планах провести редомициляцию ранее также говорили в Polymetal (#POLY) и Русагро (#AGRO), при этом менеджмент обоих эмитентов рассматривал регистрацию не в России, а в дружественных юрисдикциях. Но по большому счёту движение даже в этом направлении - уже большой шаг вперёд.

🤔 Совсем скоро пойдет второй год СВО, и российские эмитенты в статусе эмигрантов, видимо, смирились с тем, что, “как раньше уже точно не будет”. Хотя в течение прошлого года периодически в прессе появлялись слухи о возможных переговорах между РФ и Украиной, особенно в первые месяцы после начала СВО. По всей видимости, публичные эмитенты искренне и наивно надеялись, что ситуация стабилизируется со временем и наступит мир, однако к настоящему моменту таких надежд уже ни у кого не осталось.

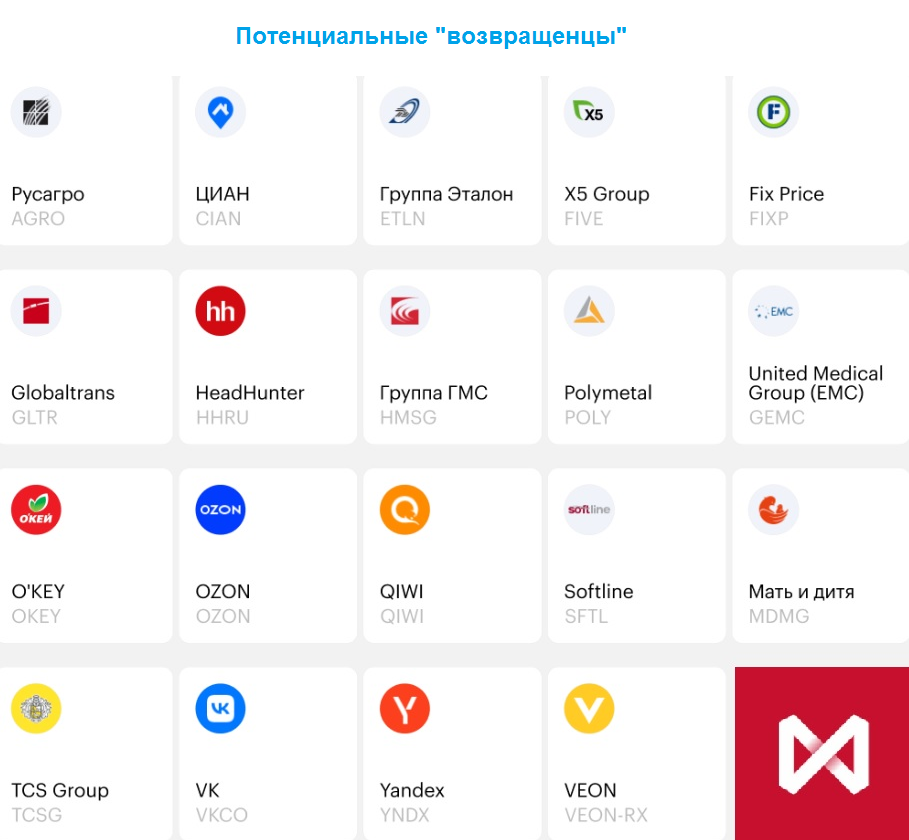

❓Кто следующим может объявить о редомициляции?

✔️ IT-компании в лице Яндекса (#YNDX), OZON (#OZON), ЦИАН (#CIAN), HeadHunter (#HHRU), скорее всего, будут медленно и неохотно возвращаться в родные пенаты, поскольку им нет необходимости распределять дивиденды среди акционеров.

✔️ Другая группа компаний в лице Globaltrans (#GLTR), Русагро (#AGRO), Эталон (#ETLN), X5 Group (#FIVE) и QIWI (#QIWI) скопили неплохой объем кэша в прошлом году, и их мажоритарии явно заинтересованы в получении щедрых дивидендов. В отсутствии возможности производить выплату дивидендов и проводить байбэки, данные эмитенты стали активнее действовать в сделках M&A, но в любом случае запаса наличности хватит как на инвестиционную программу, так и на выплаты акционерам.

📌 Все вышеперечисленные эмитенты из второй группы сейчас торгуются дешевле, чем до старта СВО:

🔸Globaltrans - на 32%;

🔸Русагро - на 31,4%;

🔸Эталон - на 26,3%;

🔸QIWI - на 11,9%;

🔸X5 Group - на 11.8%.

👉 Из этого списка особенно хочется отметить Globaltrans и Русагро, которые потенциально выглядят интересными для покупок. Globaltrans обычно в конце марта проводит конференц-колл по итогам минувшего года, где мы обязательно поучаствуем, позадаем вопросы и, быть может, получим хоть какую-то конкретику по редомициляции (пост будет доступен премиум-подписчикам). А у Русагро конференц-колл запланирован на 28 февраля, и мы также подготовим большой аналитический пост на эту тему.

©Инвестируй или проиграешь!

Вчера Совет директоров VK одобрил возможность редомициляции компании с Британских Виргинских островов в Россию. Таким образом, компания не планирует проводить делистинг с Мосбиржи, и это хороший пример для других публичных эмитентов из нашей страны, юридически "прописанных" за рубежом.

Кстати, буквально на прошлой неделе крупнейший отечественный портовый оператор Global Ports (#GLPR), который мы с вами прожаривали ещё в далёком 2020 году, также заявил о намерении провести редомициляцию с Кипра в Россию. Бумаги компании торгуются на Лондонский бирже, и эмитент запланировал провести делистинг.

О планах провести редомициляцию ранее также говорили в Polymetal (#POLY) и Русагро (#AGRO), при этом менеджмент обоих эмитентов рассматривал регистрацию не в России, а в дружественных юрисдикциях. Но по большому счёту движение даже в этом направлении - уже большой шаг вперёд.

🤔 Совсем скоро пойдет второй год СВО, и российские эмитенты в статусе эмигрантов, видимо, смирились с тем, что, “как раньше уже точно не будет”. Хотя в течение прошлого года периодически в прессе появлялись слухи о возможных переговорах между РФ и Украиной, особенно в первые месяцы после начала СВО. По всей видимости, публичные эмитенты искренне и наивно надеялись, что ситуация стабилизируется со временем и наступит мир, однако к настоящему моменту таких надежд уже ни у кого не осталось.

❓Кто следующим может объявить о редомициляции?

✔️ IT-компании в лице Яндекса (#YNDX), OZON (#OZON), ЦИАН (#CIAN), HeadHunter (#HHRU), скорее всего, будут медленно и неохотно возвращаться в родные пенаты, поскольку им нет необходимости распределять дивиденды среди акционеров.

✔️ Другая группа компаний в лице Globaltrans (#GLTR), Русагро (#AGRO), Эталон (#ETLN), X5 Group (#FIVE) и QIWI (#QIWI) скопили неплохой объем кэша в прошлом году, и их мажоритарии явно заинтересованы в получении щедрых дивидендов. В отсутствии возможности производить выплату дивидендов и проводить байбэки, данные эмитенты стали активнее действовать в сделках M&A, но в любом случае запаса наличности хватит как на инвестиционную программу, так и на выплаты акционерам.

📌 Все вышеперечисленные эмитенты из второй группы сейчас торгуются дешевле, чем до старта СВО:

🔸Globaltrans - на 32%;

🔸Русагро - на 31,4%;

🔸Эталон - на 26,3%;

🔸QIWI - на 11,9%;

🔸X5 Group - на 11.8%.

👉 Из этого списка особенно хочется отметить Globaltrans и Русагро, которые потенциально выглядят интересными для покупок. Globaltrans обычно в конце марта проводит конференц-колл по итогам минувшего года, где мы обязательно поучаствуем, позадаем вопросы и, быть может, получим хоть какую-то конкретику по редомициляции (пост будет доступен премиум-подписчикам). А у Русагро конференц-колл запланирован на 28 февраля, и мы также подготовим большой аналитический пост на эту тему.

©Инвестируй или проиграешь!

{kind=link}

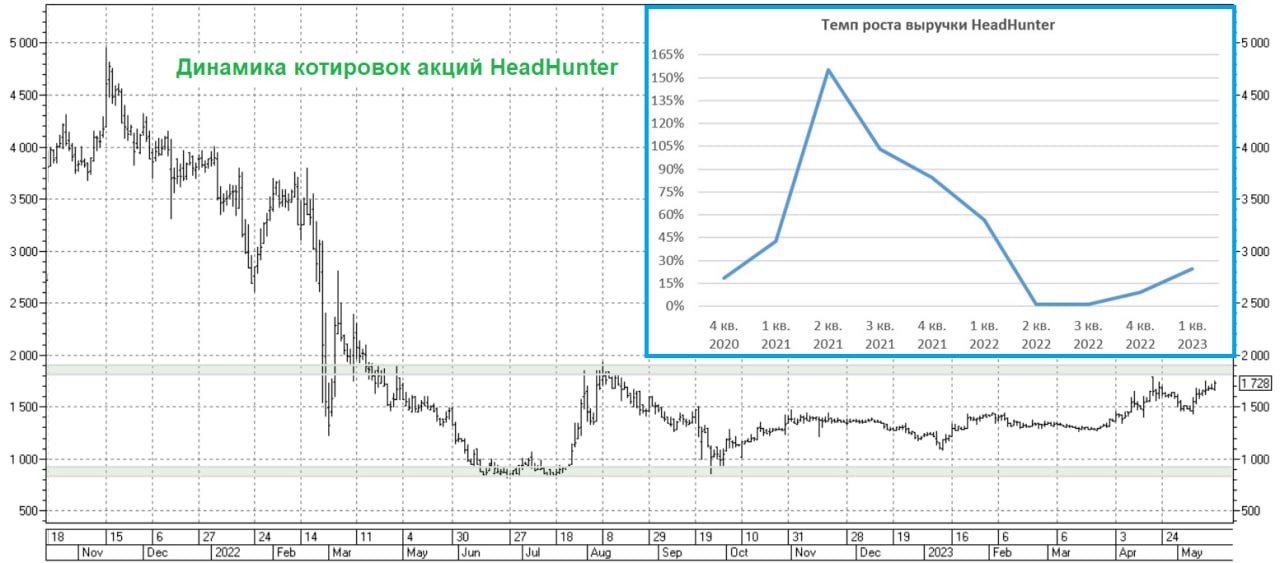

💻 HeadHunter на минувшей неделе представил свои финансовые результаты по МСФО за 4кв. 2022 года.

📈 Выручка крупнейшего онлайн-рекрутера в России и странах СНГ увеличилась по итогам отчётного периода на +9,1% (г/г) до 4,9 млрд руб. Бизнес стагнировал в период с апреля по сентябрь, однако ближе к концу года клиенты стали более активно пользоваться сервисами компании, что привело в итоге к увеличению выручки на одного пользователя.

📈 Скорректированный показатель EBITDA прибавил ещё более уверенно - на +17,2% (г/г) до 2,6 млрд руб., во многом благодаря жёсткому контролю над издержками.

Из этих двух показателей инвесторы отдают предпочтение динамике выручки, поскольку именно она традиционно является ключевой метрикой в IT. Темп роста +9,1% адекватен для промышленных компаний, но от айтишников инвесторы всегда ждут более сильных результатов, поэтому данная отчётность вряд ли сможет взбодрить котировки акций HeadHunter.

❗️Более того, на фоне высокой базы финансовые результаты 1 кв. 2023 года также, скорее всего, будут слабыми.

💼 Положительным моментом в этом инвестиционном кейсе остаётся полное отсутствие долговой нагрузки: объём кэша на балансе превышает займы на 1,8 млрд рублей. Возможно, если бы не иностранная прописка эмитента, то инвесторы вполне могли бы рассчитывать на выплату дивидендов в объёме 1,85 млрд руб., однако без редомициляции в новых реалиях сделать это практически невозможно.

Кстати говоря, в канун Нового года менеджмент HeadHunter обещал акционерам приложить все усилия для решения этой проблемы, однако никакой конкретики мы до сих пор так и не услышали. С другой стороны, дивиденды за прошлый год, даже если бы и были, могли бы составить в общей сложности 1,85 млрд руб., что сулит символическую ДД =2,7%. Поэтому сильно огорчаться по этому поводу тоже не стоит, в этой истории дивиденды - не главное.

👉 Интересно другое: после новогодних каникул инвестиционная компания Kismet Capital Group закрыла сделку по покупке 22,68% акций HeadHunter за 10,2 млрд руб. Сделка состоялась с мультипликатором EV/S=2,6х, в то время как сейчас бумаги торгуются с показателем 3,5х.

Во второй половине 2023 года темп роста бизнеса HeadHunter (#HHRU) может ускориться, как за счет эффекта низкой базы, так и за счет восстановления отечественной экономики. Поскольку мажоритарий совершил сделку при мультипликаторе EV/S=2,6х, то и нам можно выбрать данный уровень в качестве ориентира, что предполагает ценник 960 руб. за бумагу (при текущих котировках выше 1300 руб).

Если вас не смущают инфраструктурные риски в виде депозитарных расписок эмитента, то бумаги HeadHunter могут быть интересными для покупок по трёхзначным ценникам, но уж точно не сейчас.

©Инвестируй или проиграешь!

📈 Выручка крупнейшего онлайн-рекрутера в России и странах СНГ увеличилась по итогам отчётного периода на +9,1% (г/г) до 4,9 млрд руб. Бизнес стагнировал в период с апреля по сентябрь, однако ближе к концу года клиенты стали более активно пользоваться сервисами компании, что привело в итоге к увеличению выручки на одного пользователя.

📈 Скорректированный показатель EBITDA прибавил ещё более уверенно - на +17,2% (г/г) до 2,6 млрд руб., во многом благодаря жёсткому контролю над издержками.

Из этих двух показателей инвесторы отдают предпочтение динамике выручки, поскольку именно она традиционно является ключевой метрикой в IT. Темп роста +9,1% адекватен для промышленных компаний, но от айтишников инвесторы всегда ждут более сильных результатов, поэтому данная отчётность вряд ли сможет взбодрить котировки акций HeadHunter.

❗️Более того, на фоне высокой базы финансовые результаты 1 кв. 2023 года также, скорее всего, будут слабыми.

💼 Положительным моментом в этом инвестиционном кейсе остаётся полное отсутствие долговой нагрузки: объём кэша на балансе превышает займы на 1,8 млрд рублей. Возможно, если бы не иностранная прописка эмитента, то инвесторы вполне могли бы рассчитывать на выплату дивидендов в объёме 1,85 млрд руб., однако без редомициляции в новых реалиях сделать это практически невозможно.

Кстати говоря, в канун Нового года менеджмент HeadHunter обещал акционерам приложить все усилия для решения этой проблемы, однако никакой конкретики мы до сих пор так и не услышали. С другой стороны, дивиденды за прошлый год, даже если бы и были, могли бы составить в общей сложности 1,85 млрд руб., что сулит символическую ДД =2,7%. Поэтому сильно огорчаться по этому поводу тоже не стоит, в этой истории дивиденды - не главное.

👉 Интересно другое: после новогодних каникул инвестиционная компания Kismet Capital Group закрыла сделку по покупке 22,68% акций HeadHunter за 10,2 млрд руб. Сделка состоялась с мультипликатором EV/S=2,6х, в то время как сейчас бумаги торгуются с показателем 3,5х.

Во второй половине 2023 года темп роста бизнеса HeadHunter (#HHRU) может ускориться, как за счет эффекта низкой базы, так и за счет восстановления отечественной экономики. Поскольку мажоритарий совершил сделку при мультипликаторе EV/S=2,6х, то и нам можно выбрать данный уровень в качестве ориентира, что предполагает ценник 960 руб. за бумагу (при текущих котировках выше 1300 руб).

Если вас не смущают инфраструктурные риски в виде депозитарных расписок эмитента, то бумаги HeadHunter могут быть интересными для покупок по трёхзначным ценникам, но уж точно не сейчас.

©Инвестируй или проиграешь!

{kind=link}

💻 HeadHunter представил свои финансовые результаты по МСФО за 1 кв. 2023 года.

📈 Выручка онлайн-рекрутера выросла с января по март на +24,7% (г/г) до 5,5 млрд руб. Темп роста выручки растёт второй квартал подряд, что не может не радовать, поскольку именно выручка является ключевой метрикой в IT-индустрии. Рост доходов обусловлен восстановлением активности клиентов, на фоне прохождения пика кризиса в российской экономике.

📈 Скорректированный показатель EBITDA вырос ещё более убедительно - на +32,7% (г/г) до 3 млрд руб. Компании удается поддерживать рентабельность по EBITDA на уровне более 50%, за счет жесткого контроля над издержками.

📈 Как результат - чистая прибыль HeadHunter по итогам первых трёх месяцев выросла почти в 4 раза до 2,2 млрд руб.

💼 Отрицательный чистый долг по итогам отчётного периода составил минус 4,7 млрд руб. Поскольку из-за иностранной прописки материнской компании эмитент чисто физически не может выплачивать дивиденды своим российским акционерам, менеджмент продолжает копить кэш, в расчете либо на будущие сделки M&A, либо на обратный выкуп, либо на разрешение инфраструктурных проблем, которые в будущем позволят распределять прибыль.

🤔 Начиная со 2 кв. 2023 года компания продолжит демонстрировать высокие темпы роста выручки, поскольку будет нивелирован эффект высокой базы. Более того, индексы деловой активности по промышленности и сфере услуг показывают хорошую динамику, что позволяет рассчитывать на ускорение экономического роста в России, что благоприятно для увеличения корпоративных доходов рекрутеров.

Дополнительную поддержку бумагам может оказать проведение обратного выкупа, хотя компания пока не раскрыла делали возможного buyback, лишь заявив о том, что совет директоров активно изучает данную схему и скоро поделится конкретикой с инвесторами. Если допустить вариант, при котором на обратный выкуп будет направлен весь избыточный кэш в размере 4,7 млрд руб., то это составляет 5,4% текущей капитализации.

👉 Темп роста бизнеса HeadHunter может ускориться в ближайшие кварталы, что даст спекулянтам отличный повод для скупки бумаг, которые могут разогнать котировки в область годового максимума (1928 руб.). Если вас не смущают инфраструктурные риски в виде депозитарных расписок эмитента, то бумаги #HHRU вполне могут быть интересными для среднесрочных покупок на коррекциях.

❤️ Не забывайте ставить лайк под этим постом, работайте только на любимой работе, и пусть ваш труд будет оплачен по достоинству!

© Инвестируй или проиграешь

📈 Выручка онлайн-рекрутера выросла с января по март на +24,7% (г/г) до 5,5 млрд руб. Темп роста выручки растёт второй квартал подряд, что не может не радовать, поскольку именно выручка является ключевой метрикой в IT-индустрии. Рост доходов обусловлен восстановлением активности клиентов, на фоне прохождения пика кризиса в российской экономике.

📈 Скорректированный показатель EBITDA вырос ещё более убедительно - на +32,7% (г/г) до 3 млрд руб. Компании удается поддерживать рентабельность по EBITDA на уровне более 50%, за счет жесткого контроля над издержками.

📈 Как результат - чистая прибыль HeadHunter по итогам первых трёх месяцев выросла почти в 4 раза до 2,2 млрд руб.

💼 Отрицательный чистый долг по итогам отчётного периода составил минус 4,7 млрд руб. Поскольку из-за иностранной прописки материнской компании эмитент чисто физически не может выплачивать дивиденды своим российским акционерам, менеджмент продолжает копить кэш, в расчете либо на будущие сделки M&A, либо на обратный выкуп, либо на разрешение инфраструктурных проблем, которые в будущем позволят распределять прибыль.

🤔 Начиная со 2 кв. 2023 года компания продолжит демонстрировать высокие темпы роста выручки, поскольку будет нивелирован эффект высокой базы. Более того, индексы деловой активности по промышленности и сфере услуг показывают хорошую динамику, что позволяет рассчитывать на ускорение экономического роста в России, что благоприятно для увеличения корпоративных доходов рекрутеров.

Дополнительную поддержку бумагам может оказать проведение обратного выкупа, хотя компания пока не раскрыла делали возможного buyback, лишь заявив о том, что совет директоров активно изучает данную схему и скоро поделится конкретикой с инвесторами. Если допустить вариант, при котором на обратный выкуп будет направлен весь избыточный кэш в размере 4,7 млрд руб., то это составляет 5,4% текущей капитализации.

👉 Темп роста бизнеса HeadHunter может ускориться в ближайшие кварталы, что даст спекулянтам отличный повод для скупки бумаг, которые могут разогнать котировки в область годового максимума (1928 руб.). Если вас не смущают инфраструктурные риски в виде депозитарных расписок эмитента, то бумаги #HHRU вполне могут быть интересными для среднесрочных покупок на коррекциях.

❤️ Не забывайте ставить лайк под этим постом, работайте только на любимой работе, и пусть ваш труд будет оплачен по достоинству!

© Инвестируй или проиграешь

{kind=link}

ПИФы будут избавляться от депозитарных расписок

📣 На минувшей неделе в Санкт-Петербурге помимо конференции Смартлаба состоялась также конференция НАУФОР «Рынок коллективных инвестиций», где обсуждалась тема иностранных активов, в том числе эмитентов, ведущих бизнес в России, но зарегистрированных в западных юрисдикциях.

В рамках данного мероприятия представители Центробанка заявили управляющим компаниям, что до 1 сентября 2023 года они обязаны открытые ПИФы перевести в закрытые, если доля иностранных активов в них превышает 10%. Что это означает? Правильно - это означает, что уже осенью управляющие фондами будут ограничены в возможностях инвестиций в бумаги Яндекс (#YNDX), OZON (#OZON), TCS Group (#TCSG) и др.

💼 В ходе конференции ряд управляющих отметили, что во многих фондах доля депозитарных расписок российских компаний превышает 10%, а в ряде фондов наблюдается превышение лимита чуть ли не в два раза. Таким образом, в ближайшие два месяца ПИФы будут вынуждены избавляться от бумаг "эмигрантов", и этот риск нужно учитывать всем инвесторам, которые потенциально планируют добавить депозитарные расписки в свой портфель, и это ещё один минус в копилку этих историй.

Давайте рассуждать дальше. Индекс Мосбиржи с начала года вырос примерно на +30%, при этом многие расписки подорожали более существенно. Так, бумаги ЕМС (#GEMC) и ЦИАН (#CIAN) за это время удвоились, а HeadHunter (#HHRU), Globaltrans (#GLTR) и Etalon (#ETLN) уже близки к удвоению. А значит можно предположить, что вышеперечисленные эмитенты будут находиться в особой зоне риска, поскольку управляющие заходят зафиксировать столь бурный рост котировок.

👉 Поэтому в своих торговых стратегиях обязательно учитывайте, что все депозитарные расписки будут подвержены дополнительному давлению и риску снижения котировок в перспективе ближайших месяцев, из-за новых регуляторных требований Центробанка, а потому торопиться с покупкой данных бумаг сейчас не стоит. А вот если в ближайшие 1-2 месяца мы увидим неплохую коррекцию в бумагах, то её вполне можно будет использовать для долгосрочных покупок. Если, конечно, депозитарки не находятся у вас в стоп-листе, как в моём случае.

© Инвестируй или проиграешь

📣 На минувшей неделе в Санкт-Петербурге помимо конференции Смартлаба состоялась также конференция НАУФОР «Рынок коллективных инвестиций», где обсуждалась тема иностранных активов, в том числе эмитентов, ведущих бизнес в России, но зарегистрированных в западных юрисдикциях.

В рамках данного мероприятия представители Центробанка заявили управляющим компаниям, что до 1 сентября 2023 года они обязаны открытые ПИФы перевести в закрытые, если доля иностранных активов в них превышает 10%. Что это означает? Правильно - это означает, что уже осенью управляющие фондами будут ограничены в возможностях инвестиций в бумаги Яндекс (#YNDX), OZON (#OZON), TCS Group (#TCSG) и др.

💼 В ходе конференции ряд управляющих отметили, что во многих фондах доля депозитарных расписок российских компаний превышает 10%, а в ряде фондов наблюдается превышение лимита чуть ли не в два раза. Таким образом, в ближайшие два месяца ПИФы будут вынуждены избавляться от бумаг "эмигрантов", и этот риск нужно учитывать всем инвесторам, которые потенциально планируют добавить депозитарные расписки в свой портфель, и это ещё один минус в копилку этих историй.

Давайте рассуждать дальше. Индекс Мосбиржи с начала года вырос примерно на +30%, при этом многие расписки подорожали более существенно. Так, бумаги ЕМС (#GEMC) и ЦИАН (#CIAN) за это время удвоились, а HeadHunter (#HHRU), Globaltrans (#GLTR) и Etalon (#ETLN) уже близки к удвоению. А значит можно предположить, что вышеперечисленные эмитенты будут находиться в особой зоне риска, поскольку управляющие заходят зафиксировать столь бурный рост котировок.

👉 Поэтому в своих торговых стратегиях обязательно учитывайте, что все депозитарные расписки будут подвержены дополнительному давлению и риску снижения котировок в перспективе ближайших месяцев, из-за новых регуляторных требований Центробанка, а потому торопиться с покупкой данных бумаг сейчас не стоит. А вот если в ближайшие 1-2 месяца мы увидим неплохую коррекцию в бумагах, то её вполне можно будет использовать для долгосрочных покупок. Если, конечно, депозитарки не находятся у вас в стоп-листе, как в моём случае.

© Инвестируй или проиграешь

{kind=link}

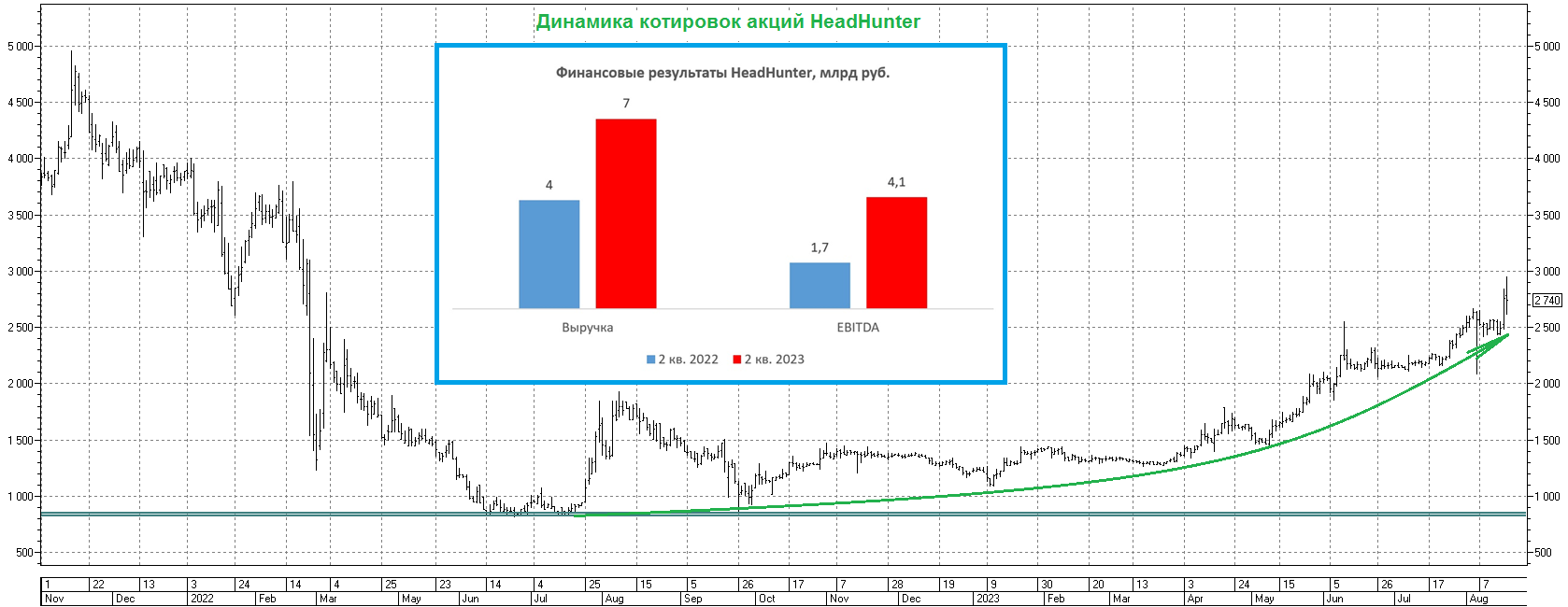

Жёсткий рынок труда позволяет HeadHunter работать с рекордной маржинальностью

🧮 HeadHunter накануне представил свои финансовые результаты по МСФО за 2 кв. 2023 года.

📈 Выручка онлайн-рекрутера выросла с января по июнь на внушительные +78% (г/г) до 7 млрд руб., благодаря расширению базы корпоративных клиентов, которые испытывают в этом году серьёзный дефицит кадров. Отечественная экономика быстро восстанавливается после прошлогоднего кризиса, плюс ко всему по известным причинам многие молодые специалисты покинули страну, при этом ситуация с демографией оставляет желать лучшего - как результат на рынке труда наблюдается нехватка специалистов в разных отраслях.

📈 Скорректированный показатель EBITDA прибавил ещё более убедительно - сразу в 2,5 раза до 4,1 млрд руб., благодаря росту операционных доходов и жёсткому контролю над издержками. Отрадно отметить, что показатель рентабельности по EBITDA достиг при этом рекордного уровня и составил 58,7%.

📈 Ну а главным финансовым итогом в отчётном периоде стала заработанная чистая прибыль в размере 3 млрд руб., против убытка 0,3 млрд руб. годом ранее.

💰 Компания по-прежнему не имеет возможности выплачивать дивиденды из-за своей иностранной прописки и продолжает копить кэш на балансе. Отрицательный чистый долг составил уже внушительные 8,6 млрд руб.

Что менеджмент будет делать с избыточным кэшом? Есть три возможных варианта дальнейшего развития событий:

1️⃣ Обратный выкуп (buyback)

2️⃣ Cделки M&A

3️⃣ Выплата дивидендов после успешного проведения процедуры редомициляции.

💼 Поскольку до событий февраля 2022 года HeadHunter предпочитал работать с долговой нагрузкой NetDebt/EBITDA около 1х, то порядка 10 млрд руб. вполне может быть направлено на вышеперечисленные варианты. Никакой конкретики по редомициляции от менеджмента по-прежнему нет, однако этот процесс на нашем рынке сейчас активно двигается, и ряд "эмигрантов" уже объявили о переезде в другую юрисдикцию (ТМК, ВК и Globaltrans - яркие примеры этого лета), поэтому по большому счёту смена прописки и для HeadHunter является лишь вопросом времени.

В середине мая акционеры HeadHunter утвердили возможность проведения обратного выкупа своих бумаг в течение 12 месяцев, однако никаких деталей тогда раскрыто не было. Поскольку во втором квартале чистая денежная позиция увеличилась на 3,9 млрд руб., то можно прийти к выводу, что эмитент всё ещё не проводил buyback, по крайней мере на момент 30 июня 2023 года.

👉 Если компания будет и дальше копить кэш, и в один прекрасный момент всё-таки решит потратить его на дивиденды (например, в следующем году), то акционеры HeadHunter вполне могут рассчитывать на ДД около 8%.

В целом ещё раз отметим, что рост бизнеса HeadHunter (#HHRU) заметно ускорился, и во втором полугодии можно ожидать сохранения высоких темпов роста, на фоне эффекта низкой базы. Работодателям приходится тратить много времени на поиск персонала из-за жёсткого рынка труда, что оказывает благоприятное влияние на доходы онлайн-рекрутера. В мае мы с вами пришли к выводу, что спекулянты будут разгонять котировки на годовой максимум, что в итоге и случилось. Сейчас бумаги выглядят всё ещё перегретыми, и хотелось бы дождаться хоть какой-то заметной коррекции.

❤️ Не забывайте поставить лайк под этим постом, любите российский фондовый рынок и верьте в редомициляцию!

© Инвестируй или проиграешь

🧮 HeadHunter накануне представил свои финансовые результаты по МСФО за 2 кв. 2023 года.

📈 Выручка онлайн-рекрутера выросла с января по июнь на внушительные +78% (г/г) до 7 млрд руб., благодаря расширению базы корпоративных клиентов, которые испытывают в этом году серьёзный дефицит кадров. Отечественная экономика быстро восстанавливается после прошлогоднего кризиса, плюс ко всему по известным причинам многие молодые специалисты покинули страну, при этом ситуация с демографией оставляет желать лучшего - как результат на рынке труда наблюдается нехватка специалистов в разных отраслях.

📈 Скорректированный показатель EBITDA прибавил ещё более убедительно - сразу в 2,5 раза до 4,1 млрд руб., благодаря росту операционных доходов и жёсткому контролю над издержками. Отрадно отметить, что показатель рентабельности по EBITDA достиг при этом рекордного уровня и составил 58,7%.

📈 Ну а главным финансовым итогом в отчётном периоде стала заработанная чистая прибыль в размере 3 млрд руб., против убытка 0,3 млрд руб. годом ранее.

💰 Компания по-прежнему не имеет возможности выплачивать дивиденды из-за своей иностранной прописки и продолжает копить кэш на балансе. Отрицательный чистый долг составил уже внушительные 8,6 млрд руб.

Что менеджмент будет делать с избыточным кэшом? Есть три возможных варианта дальнейшего развития событий:

1️⃣ Обратный выкуп (buyback)

2️⃣ Cделки M&A

3️⃣ Выплата дивидендов после успешного проведения процедуры редомициляции.

💼 Поскольку до событий февраля 2022 года HeadHunter предпочитал работать с долговой нагрузкой NetDebt/EBITDA около 1х, то порядка 10 млрд руб. вполне может быть направлено на вышеперечисленные варианты. Никакой конкретики по редомициляции от менеджмента по-прежнему нет, однако этот процесс на нашем рынке сейчас активно двигается, и ряд "эмигрантов" уже объявили о переезде в другую юрисдикцию (ТМК, ВК и Globaltrans - яркие примеры этого лета), поэтому по большому счёту смена прописки и для HeadHunter является лишь вопросом времени.

В середине мая акционеры HeadHunter утвердили возможность проведения обратного выкупа своих бумаг в течение 12 месяцев, однако никаких деталей тогда раскрыто не было. Поскольку во втором квартале чистая денежная позиция увеличилась на 3,9 млрд руб., то можно прийти к выводу, что эмитент всё ещё не проводил buyback, по крайней мере на момент 30 июня 2023 года.

👉 Если компания будет и дальше копить кэш, и в один прекрасный момент всё-таки решит потратить его на дивиденды (например, в следующем году), то акционеры HeadHunter вполне могут рассчитывать на ДД около 8%.

В целом ещё раз отметим, что рост бизнеса HeadHunter (#HHRU) заметно ускорился, и во втором полугодии можно ожидать сохранения высоких темпов роста, на фоне эффекта низкой базы. Работодателям приходится тратить много времени на поиск персонала из-за жёсткого рынка труда, что оказывает благоприятное влияние на доходы онлайн-рекрутера. В мае мы с вами пришли к выводу, что спекулянты будут разгонять котировки на годовой максимум, что в итоге и случилось. Сейчас бумаги выглядят всё ещё перегретыми, и хотелось бы дождаться хоть какой-то заметной коррекции.

❤️ Не забывайте поставить лайк под этим постом, любите российский фондовый рынок и верьте в редомициляцию!

© Инвестируй или проиграешь

{kind=link}

❓ По каким метрикам стоит оценивать айтишников?

🧐 Большинство инвесторов, особенно начинающих, при анализе всех публичных компаний предпочитают смотреть на показатели EBITDA и чистой прибыли, поскольку об этом пишут во многих учебниках по инвестициям. При этом в этих учебниках мало говорят о том, что для каждой отрасли стоит использовать свою метрику.

К примеру, компании финансового сектора не получится оценивать по показателю EBITDA, поскольку у банков её просто напросто нет, а металлургов и нефтяников, напротив, целесообразно оценивать по EBITDA, а не чистой прибыли. Что касается IT-компаний, то во всём мире их принято оценивать по выручке, и российский рынок здесь не исключение. Такие правила игры были придуманы ещё в 1990-х годах, в эпоху бума высокотехнологичных корпораций в Северной Америке, и они работают до сих пор.

Если вы смотрите на чистую прибыль, которая у айтишников обычно небольшая, и видите мультипликатор P/E=20х, то у вас сразу же отпадает желание покупать такую компанию, поскольку на рынке есть эмитенты с мультипликаторами в 3-4 раза ниже, и в этом кроется самая главная ошибка, поскольку выбрана не та метрика.

📊 Давайте попробуем на примере проанализировать итоги 6 мес. 2023 года, чтобы было более наглядно. Что касается темпов роста выручки (г/г), то за этот отчётный период максимальный результат оказался у Яндекса, однако, как известно, у эмитента есть неопределённость относительно раздела бизнеса, поэтому инвесторы не выстраиваются в очередь за его бумагами. Если бы не этот фактор давления, то мы бы увидели высокий спрос и, скорее всего, акции Яндекса удвоились бы в цене с начала текущего года. В остальном всё логично - у HeadHunter и ЦИАН высокие показатели, и их капитализация бодро растёт с начала года.

❗️ Ещё одна ошибка, которую часто допускают инвесторы – покупка IT-компаний с самым низким мультипликатором EV/S. Инвесторы искренне считают, что данные эмитенты недооценены и могут продемонстрировать сильный рост, однако здесь нужно смотреть не только на значение мультипликатора, но и на темп роста выручки. Если у компании низкий EV/S, а темп роста выручки составляет при этом 10-20%, то всё оправданно – слабый бизнес имеет низкую оценку рынка.

📊 Анализируя динамику выручки IT-компаний (г/г) в разрезе по кварталам, можно увидеть, что начиная со 2 кв. 2022 года, когда у нас началась новая эпоха развития российского фондового рынка, некоторые компании демонстрируют стабильный рост каждый отчётный период – это Яндекс и ЦИАН, а у остальных эмитентов динамика выручки более волатильная, особенно это касается HeadHunter и Positive Technologies.

Если ориентироваться на темп роста выручки не менее 30% (для айтишников это считается здоровой нормой), то по медиане данному критерию соответствуют Positive Technologies, Яндекс и ЦИАН.

👉 В целом на коррекциях интересны для покупок все вышеперечисленные бумаги, кроме VK (#VKCO), поскольку никогда не знаешь, где будут приятные сюрпризы в виде ускорения темпов роста бизнеса, в том числе за счет сделок M&A. Если бы в начале 2023 года вы купили бы равными долями бумаги HeadHunter (#HHRU), Яндекса (#YNDX), ЦИАНа (#CIAN) и Positive Technologies (#POSI), то доходность такого портфеля сейчас составила бы +108,8%, что более чем в два раза опережает рост индекса Мосбиржи за этот же период.

❤️ Ставьте лайк, любите российский фондовый рынок и не забывайте включать критическое мышление!

© Инвестируй или проиграешь

🧐 Большинство инвесторов, особенно начинающих, при анализе всех публичных компаний предпочитают смотреть на показатели EBITDA и чистой прибыли, поскольку об этом пишут во многих учебниках по инвестициям. При этом в этих учебниках мало говорят о том, что для каждой отрасли стоит использовать свою метрику.

К примеру, компании финансового сектора не получится оценивать по показателю EBITDA, поскольку у банков её просто напросто нет, а металлургов и нефтяников, напротив, целесообразно оценивать по EBITDA, а не чистой прибыли. Что касается IT-компаний, то во всём мире их принято оценивать по выручке, и российский рынок здесь не исключение. Такие правила игры были придуманы ещё в 1990-х годах, в эпоху бума высокотехнологичных корпораций в Северной Америке, и они работают до сих пор.

Если вы смотрите на чистую прибыль, которая у айтишников обычно небольшая, и видите мультипликатор P/E=20х, то у вас сразу же отпадает желание покупать такую компанию, поскольку на рынке есть эмитенты с мультипликаторами в 3-4 раза ниже, и в этом кроется самая главная ошибка, поскольку выбрана не та метрика.

📊 Давайте попробуем на примере проанализировать итоги 6 мес. 2023 года, чтобы было более наглядно. Что касается темпов роста выручки (г/г), то за этот отчётный период максимальный результат оказался у Яндекса, однако, как известно, у эмитента есть неопределённость относительно раздела бизнеса, поэтому инвесторы не выстраиваются в очередь за его бумагами. Если бы не этот фактор давления, то мы бы увидели высокий спрос и, скорее всего, акции Яндекса удвоились бы в цене с начала текущего года. В остальном всё логично - у HeadHunter и ЦИАН высокие показатели, и их капитализация бодро растёт с начала года.

❗️ Ещё одна ошибка, которую часто допускают инвесторы – покупка IT-компаний с самым низким мультипликатором EV/S. Инвесторы искренне считают, что данные эмитенты недооценены и могут продемонстрировать сильный рост, однако здесь нужно смотреть не только на значение мультипликатора, но и на темп роста выручки. Если у компании низкий EV/S, а темп роста выручки составляет при этом 10-20%, то всё оправданно – слабый бизнес имеет низкую оценку рынка.

📊 Анализируя динамику выручки IT-компаний (г/г) в разрезе по кварталам, можно увидеть, что начиная со 2 кв. 2022 года, когда у нас началась новая эпоха развития российского фондового рынка, некоторые компании демонстрируют стабильный рост каждый отчётный период – это Яндекс и ЦИАН, а у остальных эмитентов динамика выручки более волатильная, особенно это касается HeadHunter и Positive Technologies.

Если ориентироваться на темп роста выручки не менее 30% (для айтишников это считается здоровой нормой), то по медиане данному критерию соответствуют Positive Technologies, Яндекс и ЦИАН.

👉 В целом на коррекциях интересны для покупок все вышеперечисленные бумаги, кроме VK (#VKCO), поскольку никогда не знаешь, где будут приятные сюрпризы в виде ускорения темпов роста бизнеса, в том числе за счет сделок M&A. Если бы в начале 2023 года вы купили бы равными долями бумаги HeadHunter (#HHRU), Яндекса (#YNDX), ЦИАНа (#CIAN) и Positive Technologies (#POSI), то доходность такого портфеля сейчас составила бы +108,8%, что более чем в два раза опережает рост индекса Мосбиржи за этот же период.

❤️ Ставьте лайк, любите российский фондовый рынок и не забывайте включать критическое мышление!

© Инвестируй или проиграешь

{kind=link}