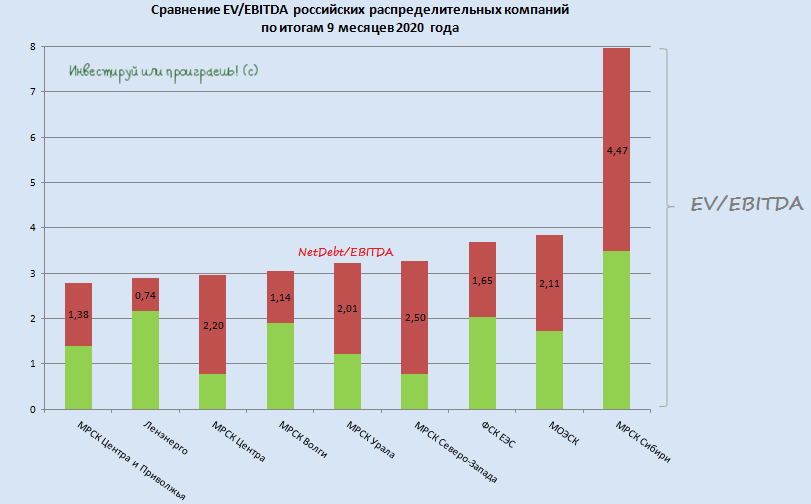

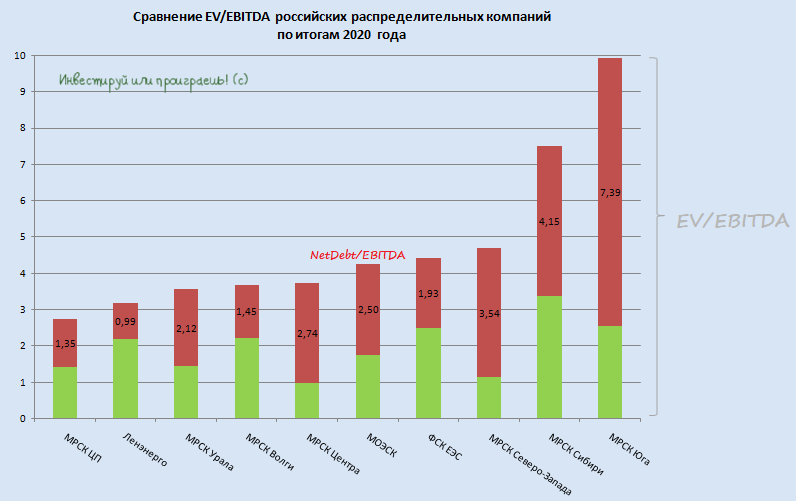

📊 Самое время обновить сравнительную картинку по сетевым распределительным компаниям.

Финансовые результаты за 9 месяцев 2020 года по МСФО оказались весьма противоречивыми: если МРСК ЦП, МРСК Центра и МОЭСК порадовали хорошей динамикой, также как и мои дивидендные герои Ленэнерго и ФСК ЕЭС, то МРСК Волги всё больше приобретает статус антигероя, с высокими шансами за 2020 год отказаться от дивидендов вовсе, либо ограничиться весьма символическими выплатами.

На МРСК Урала, МРСК Северо-Запада и МРСК Сибири я сейчас не гляжу с инвестиционной точки зрения, т.к. прорывных результатов у данных компаний не наблюдается, так же как и чётких драйверов для роста капитализации в будущем.

МРСК Юга и МРСК Северного Кавказа – это отдельная грустная история, с отрицательным EBITDA в ltm-выражении и бесконечными допками. Сюда я точно лезть не хочу, от слова совсем.

Держу в разных долях в своём инвестиционном портфеле ранее купленные МРСК ЦП, МРСК Волги, Ленэнерго и ФСК ЕЭС. Продавать их пока не собираюсь, равно как и наращивать в них своё присутствие.

#MRKP #LSNG #MRKC #MRKV #MRKU #MRKZ #FEES #MSRS #MRKS

Финансовые результаты за 9 месяцев 2020 года по МСФО оказались весьма противоречивыми: если МРСК ЦП, МРСК Центра и МОЭСК порадовали хорошей динамикой, также как и мои дивидендные герои Ленэнерго и ФСК ЕЭС, то МРСК Волги всё больше приобретает статус антигероя, с высокими шансами за 2020 год отказаться от дивидендов вовсе, либо ограничиться весьма символическими выплатами.

На МРСК Урала, МРСК Северо-Запада и МРСК Сибири я сейчас не гляжу с инвестиционной точки зрения, т.к. прорывных результатов у данных компаний не наблюдается, так же как и чётких драйверов для роста капитализации в будущем.

МРСК Юга и МРСК Северного Кавказа – это отдельная грустная история, с отрицательным EBITDA в ltm-выражении и бесконечными допками. Сюда я точно лезть не хочу, от слова совсем.

Держу в разных долях в своём инвестиционном портфеле ранее купленные МРСК ЦП, МРСК Волги, Ленэнерго и ФСК ЕЭС. Продавать их пока не собираюсь, равно как и наращивать в них своё присутствие.

#MRKP #LSNG #MRKC #MRKV #MRKU #MRKZ #FEES #MSRS #MRKS

{kind=link}

💼 До исторических максимумов индекс Мосбиржи отделяют сейчас какие-то двадцать-тридцать пунктов, а потому говорить об активной фазе покупки акций сейчас не приходится.

❓ Тем не менее, на фондовом рынке всегда есть желающие что-нибудь купить, да и я порой люблю порассуждать на гипотетическую тему «какие бумаги мне было бы комфортно купить прямо сегодня, по текущим ценам»? Считаю это очень полезным мозговым штурмом, а потому радостно за него возьмусь.

👉 Итак, вот что приходит мне на ум:

1️⃣ Прежде всего, особенно отмечу бумаги Русгидро, где, наконец, замаячила перспектива долгожданного преображения гадкого утёнка, с постоянными обесценениями и списаниями, в красивого дивидендного лебедя. На минувшей неделе я вновь стал акционером этой компании.

2️⃣ Энел Россия – долгосрочная инвестиционная идея, с активным «озеленением» и масштабными капексами на горизонте ближайших нескольких лет. Бумага, скорее всего, будет жить в своей собственной реальности, поглядывая разве что на ключевую ставку ЦБ, и, очень надеюсь, продолжит нас радовать щедрыми фиксированными дивидендами с околодвузначной ДД.

3️⃣ Юнипро – ещё одна дивидендная идея с хорошим апсайдом, в случае долгожданного восстановления третьего энергоблока Берёзовской ГРЭС и долгожданным ростом дивидендов с двузначной ДД по текущим котировкам. Инвестиционная идея для терпеливых.

4️⃣ МТС – дивидендный герой, который ни разу не позволил усомниться в своей стабильности и надёжности (порой, случаются также спец.дивиденды + процедуры байбэка). Даже такая банальная с одной стороны идея способна принести по текущим котировкам доходность почти на уровне 9% грязными, что вдвое больше превысит практически любой банковский депозит.

5️⃣ ФСК ЕЭС – эта идея с определёнными нюансами, но тоже с большой долей вероятности принесёт вам по текущим котировкам не менее 9% ДД грязными, что более чем достойная доходность для консервативных диверсифицированных портфелей.

6️⃣ Сургутнефтегаз (ап) – про эти бумаги в этом году ни в коем случае нельзя забывать и хотя бы иногда поглядывайте на них. Рубль слабеет – префы Сургута растут, рубль крепчает – префы Сургута падают. Попадайте в правильную фазу и наращивайте своё присутствие в этих бумагах, хотя бы до наступления дивидендного сезона следующего года. А там посмотрим как действовать с этими бумагами дальше.

#HYDR #ENRU #UPRO #MTSS #FEES #SNGS

❓ Тем не менее, на фондовом рынке всегда есть желающие что-нибудь купить, да и я порой люблю порассуждать на гипотетическую тему «какие бумаги мне было бы комфортно купить прямо сегодня, по текущим ценам»? Считаю это очень полезным мозговым штурмом, а потому радостно за него возьмусь.

👉 Итак, вот что приходит мне на ум:

1️⃣ Прежде всего, особенно отмечу бумаги Русгидро, где, наконец, замаячила перспектива долгожданного преображения гадкого утёнка, с постоянными обесценениями и списаниями, в красивого дивидендного лебедя. На минувшей неделе я вновь стал акционером этой компании.

2️⃣ Энел Россия – долгосрочная инвестиционная идея, с активным «озеленением» и масштабными капексами на горизонте ближайших нескольких лет. Бумага, скорее всего, будет жить в своей собственной реальности, поглядывая разве что на ключевую ставку ЦБ, и, очень надеюсь, продолжит нас радовать щедрыми фиксированными дивидендами с околодвузначной ДД.

3️⃣ Юнипро – ещё одна дивидендная идея с хорошим апсайдом, в случае долгожданного восстановления третьего энергоблока Берёзовской ГРЭС и долгожданным ростом дивидендов с двузначной ДД по текущим котировкам. Инвестиционная идея для терпеливых.

4️⃣ МТС – дивидендный герой, который ни разу не позволил усомниться в своей стабильности и надёжности (порой, случаются также спец.дивиденды + процедуры байбэка). Даже такая банальная с одной стороны идея способна принести по текущим котировкам доходность почти на уровне 9% грязными, что вдвое больше превысит практически любой банковский депозит.

5️⃣ ФСК ЕЭС – эта идея с определёнными нюансами, но тоже с большой долей вероятности принесёт вам по текущим котировкам не менее 9% ДД грязными, что более чем достойная доходность для консервативных диверсифицированных портфелей.

6️⃣ Сургутнефтегаз (ап) – про эти бумаги в этом году ни в коем случае нельзя забывать и хотя бы иногда поглядывайте на них. Рубль слабеет – префы Сургута растут, рубль крепчает – префы Сургута падают. Попадайте в правильную фазу и наращивайте своё присутствие в этих бумагах, хотя бы до наступления дивидендного сезона следующего года. А там посмотрим как действовать с этими бумагами дальше.

#HYDR #ENRU #UPRO #MTSS #FEES #SNGS

{kind=link}

💳 Помнится, ровно два месяца назад, ради социального эксперимента и бутылки хорошего вина, я в конце вот этого поста бросил клич своим подписчикам - в знак благодарности за мой труд порадовать меня монеткой любого номинала. От души и чисто символически. Как говорится, сколько не жалко. Поэтому, как и обещал, отчитываюсь по МСФО 😄 о результатах этого эксперимента.

Итак, в общей сложности, я насчитал ровно 2️⃣5️⃣0️⃣ человек, которые не поленились (а главное - не пожадничали) перевести разную сумму (от 10 рублей и выше), за что каждому из вас говорю большое Спасибо! Я сам по жизни стараюсь благодарить людей, будь то официанты, таксисты, хорошие врачи или просто бабушка, которой вот прям сейчас захотелось помочь. Искренне считаю, что всё хорошее в этой жизни возвращается!

🧮 Что касается математики: с учётом активно читающих 6к-7к подписчиков «Инвестируй или проиграешь» (ВК+Телега), доля откликнувшихся составила в общей сложности около 5%! Это оказалось значительно выше моих ожиданий, т.к. я думал, что в лучшем случае эта цифра составит около 1%. Приятно, что уж тут говорить. Значит работаю не зря, и мой труд ценят.

🤝 Чуть было не написал, что желаю всем нам знакомиться и общаться не только в онлайн-формате в рамках сообщества «Инвестируй или проиграешь», но и как-то пытаться собираться в реальных оффлайн-встречах в разных уголках нашей страны, но уже чувствую на себе суровый взгляд Роспотребназдора, на фоне тех суровых коронавирусных реалий, с которыми нам всем пришлось столкнуться в уходящем 2020 году. Но план организации реальных встреч я всё равно продолжу вынашивать в своей голове. Глядишь – и эпидемиологическая обстановка станет полегче.

🎁 🎉 Всех поздравляю с наступающим Новым годом! Инвестиционные итоги уходящего 2020 года подведём в рамках отдельного поста, чуть позже.

Итак, в общей сложности, я насчитал ровно 2️⃣5️⃣0️⃣ человек, которые не поленились (а главное - не пожадничали) перевести разную сумму (от 10 рублей и выше), за что каждому из вас говорю большое Спасибо! Я сам по жизни стараюсь благодарить людей, будь то официанты, таксисты, хорошие врачи или просто бабушка, которой вот прям сейчас захотелось помочь. Искренне считаю, что всё хорошее в этой жизни возвращается!

🧮 Что касается математики: с учётом активно читающих 6к-7к подписчиков «Инвестируй или проиграешь» (ВК+Телега), доля откликнувшихся составила в общей сложности около 5%! Это оказалось значительно выше моих ожиданий, т.к. я думал, что в лучшем случае эта цифра составит около 1%. Приятно, что уж тут говорить. Значит работаю не зря, и мой труд ценят.

🤝 Чуть было не написал, что желаю всем нам знакомиться и общаться не только в онлайн-формате в рамках сообщества «Инвестируй или проиграешь», но и как-то пытаться собираться в реальных оффлайн-встречах в разных уголках нашей страны, но уже чувствую на себе суровый взгляд Роспотребназдора, на фоне тех суровых коронавирусных реалий, с которыми нам всем пришлось столкнуться в уходящем 2020 году. Но план организации реальных встреч я всё равно продолжу вынашивать в своей голове. Глядишь – и эпидемиологическая обстановка станет полегче.

🎁 🎉 Всех поздравляю с наступающим Новым годом! Инвестиционные итоги уходящего 2020 года подведём в рамках отдельного поста, чуть позже.

Telegram

Инвестируй или проиграешь ©

4️⃣ ФСК ЕЭС (#FEES)

Ну а почему бы и нет? Хотя бы, исходя из ожиданий дивидендных выплат не ниже прошлогодних (1,8 коп.) - а это по текущим котировкам почти 10% грязными.

Надеюсь, напоминать вам о стабильном финансовом положении компании не надо, также…

Ну а почему бы и нет? Хотя бы, исходя из ожиданий дивидендных выплат не ниже прошлогодних (1,8 коп.) - а это по текущим котировкам почти 10% грязными.

Надеюсь, напоминать вам о стабильном финансовом положении компании не надо, также…

📖 Акции ФСК ЕЭС сегодня снижаются, после публикации статьи в Коммерсанте под названием «ФСК готовится тратить больше».

Специально для тех, кому лениво читать много букв в первый рабочий день, коротко о главном из этой статьи:

✔️ Ожидается, что ФСК ЕЭС в ближайшие годы будет активно участвовать в расширении энергосетей для БАМа и Транссиба. Окончательной ясности с источникам финансирования пока нет, и наиболее вероятно, что строить придётся на собственные и кредитные средства. Как результат – долговая нагрузка согласно обновлённому бизнес-плану увеличится с 2,2х (в 2019 году) до 3,2х к 2023 году.

✔️ При этом чистая прибыль ФСК в 2021 году по прогнозам компании должна снизиться на 18% до 32 млрд рублей, показатель EBITDA незначительно вырастет – на 0,9% до 125,9 млрд рублей. В целом, на горизонте ближайших лет, при относительно стабильном уровне прибыли компания будет наращивать инвестиции, которые в конечном счёте скорее являются соц.нагрузкой и не приведут к сопоставимому росту фин.показателей, нежели станут успешным бизнес-проектом.

✔️ Ежегодный уровень капексов в период строительства новой энергоинфраструктуры для БАМа и Транссиба будет превышать показатель EBITDA: в 2020 году на эти нужды было направлено 117,2 млрд руб., в 2021 году инвестиции оцениваются на уровне 170,6 млрд, в 2022 году – 184,5 млрд, в 2023 году – 205,7 млрд рублей. И лишь затем объём инвестпрограммы начнёт постепенно уменьшаться: в 2024 году составит 155,7 млрд рублей, в 2025 году – 141,5 млрд.

✔️ Главный риск, который уже сейчас начал закладывать рынок (котировки акций ФСК ЕЭС сегодня снижаются на два с лишним процента) – это дивиденды, которые неминуемо окажутся под давлением в новых реалиях.

👉 Правда, я не спешу переживать по этому поводу и очень надеюсь, что хотя бы текущий уровень выплат (около 1,8 коп. на акцию) будет поддерживаться, да и для Россетей ФСК ЕЭС является наиболее прибыльной дочкой и источником стабильного дивидендного потока.

#FEES

Специально для тех, кому лениво читать много букв в первый рабочий день, коротко о главном из этой статьи:

✔️ Ожидается, что ФСК ЕЭС в ближайшие годы будет активно участвовать в расширении энергосетей для БАМа и Транссиба. Окончательной ясности с источникам финансирования пока нет, и наиболее вероятно, что строить придётся на собственные и кредитные средства. Как результат – долговая нагрузка согласно обновлённому бизнес-плану увеличится с 2,2х (в 2019 году) до 3,2х к 2023 году.

✔️ При этом чистая прибыль ФСК в 2021 году по прогнозам компании должна снизиться на 18% до 32 млрд рублей, показатель EBITDA незначительно вырастет – на 0,9% до 125,9 млрд рублей. В целом, на горизонте ближайших лет, при относительно стабильном уровне прибыли компания будет наращивать инвестиции, которые в конечном счёте скорее являются соц.нагрузкой и не приведут к сопоставимому росту фин.показателей, нежели станут успешным бизнес-проектом.

✔️ Ежегодный уровень капексов в период строительства новой энергоинфраструктуры для БАМа и Транссиба будет превышать показатель EBITDA: в 2020 году на эти нужды было направлено 117,2 млрд руб., в 2021 году инвестиции оцениваются на уровне 170,6 млрд, в 2022 году – 184,5 млрд, в 2023 году – 205,7 млрд рублей. И лишь затем объём инвестпрограммы начнёт постепенно уменьшаться: в 2024 году составит 155,7 млрд рублей, в 2025 году – 141,5 млрд.

✔️ Главный риск, который уже сейчас начал закладывать рынок (котировки акций ФСК ЕЭС сегодня снижаются на два с лишним процента) – это дивиденды, которые неминуемо окажутся под давлением в новых реалиях.

👉 Правда, я не спешу переживать по этому поводу и очень надеюсь, что хотя бы текущий уровень выплат (около 1,8 коп. на акцию) будет поддерживаться, да и для Россетей ФСК ЕЭС является наиболее прибыльной дочкой и источником стабильного дивидендного потока.

#FEES

{kind=link}

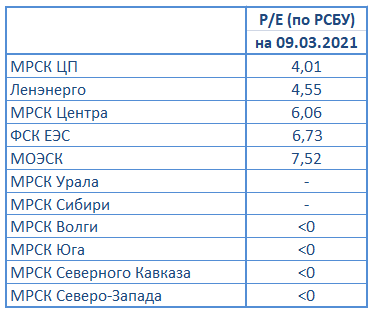

📊 Всё пытался найти время для того, чтобы обновить мультипликаторы P/E по российскому электросетевому сектору, после публикации годовых бухгалтерских отчётностей по РСБУ, и лишь благодаря очередным трёхдневным выходным я смог, наконец, это сделать.

В очередной раз заявляю, что никаких однозначных выводов на основе сравнительной таблицы с мультипликаторами делать нельзя, т.к. это по большому счёту зеркало заднего вида, и главная задача для нас, как инвесторов – попытаться уже в лобовое стекло распознать чего ждать дальше. Но с точки зрения трендов и понимания сложившейся рыночной конъюнктуры поглядеть на подобную табличку бывает очень полезно.

👀 Итак, что сразу бросается в глаза? Из 11 героев этого рейтинга лишь 5 имеют более ли менее вразумительные значения P/E (там мало на моей памяти ещё по-моему не было), остальные компании либо оказались убыточными по итогам минувшего года (даже МРСК Волги!), либо смогли заработать околонулевую чистую прибыль. Поэтому ни времени, не желания не возникло для их разбора, а потому остановимся ниже лишь на тех компаниях, которые оказались прибыльными по итогам прошлого года и показали более ли менее вразумительные результаты.

1️⃣ Как и три месяца назад, продолжает возглавлять этот список МРСК ЦП, акционеры которой могут получить неплохой дивиденд за 2020 год, и которая при этом по-прежнему несёт в себе определённые риски, связанные с проблемными электросбытами и дальнейшей судьбой дебиторки.

2️⃣ На втором месте расположилась Ленэнерго, привилегированные акции которой я по-прежнему держу в своём инвестиционном портфеле. От этой компании вряд ли кто-то ждёт каких-то прорывных результатов, но ценители стабильного дивидендного потока по достоинству оценивают её, выделяя определённую долю в своём портфеле под эту историю. Допуская даже возможное небольшое снижение выплат на перспективе ближайших лет, которое вряд ли должно сильно расстраивать доходных инвесторов.

3️⃣ Третья на очереди - МРСК Центра, которая отметилась достаточно неплохими результатами по РСБУ за 2020 год, благодаря чему есть большая надежда, что дивиденды почти наверняка окажутся выше прошлогодних, но по доходности вряд ли дотянут до двузначных отметок. В общем, крепкий такой середнячок, что при всех регуляторных рисках как-то позволяет однозначно рекомендовать эти акции к покупке.

4️⃣ Акции ФСК ЕЭС, также как и префы Ленэнерго, я рассматриваю исключительно с дивидендной точки зрения и по итогам 2020 года закладываю уровень выплат не ниже прошлогодних (1,8 коп. на бумагу). На долгосрочном горизонте замаячили определённые риски, связанные с социальной нагрузкой в виде вынужденного строительства энергосетей для БАМа и Транссиба, что потенциально может оказать определённое давление и на дивиденды.

Однако пока я сохраняю оптимизм в отношении акций компании, да и ДД за последние пять лет не выходила из диапазона 8-9%. Дождусь финансовой отчётности по МСФО и комментариев топ-менеджмента, и буду корректировать своё решение в соответствии с обновлёнными данными.

5️⃣ До разбора МОЭСК по РСБУ я в итоге так и не добрался, но могу сделать вывод, что это тоже крепкий середнячок в отрасли, и возможно даже более интересный, нежели МРСК Центра.

💼 В любом случае, кол-во эмитентов в этой отрасли я пока не планирую, т.к. чем старше и опытнее я становлюсь, тем меньше я хочу ввязываться в компании, финансовые результаты которых фактически напрямую зависят от политики государства и ручного управления. Есть куда более очевидные идеи, как на российском, так и на американском рынке, поэтому своё внимание и денежные потоки больше переключу туда.

Мой девиз сейчас: С – стабильность!

#MRKP #LSNG #MRKC #FEES #MSRS #MRKU #MRKS #MRKV #MRKY #MRKK #MRKZ

В очередной раз заявляю, что никаких однозначных выводов на основе сравнительной таблицы с мультипликаторами делать нельзя, т.к. это по большому счёту зеркало заднего вида, и главная задача для нас, как инвесторов – попытаться уже в лобовое стекло распознать чего ждать дальше. Но с точки зрения трендов и понимания сложившейся рыночной конъюнктуры поглядеть на подобную табличку бывает очень полезно.

👀 Итак, что сразу бросается в глаза? Из 11 героев этого рейтинга лишь 5 имеют более ли менее вразумительные значения P/E (там мало на моей памяти ещё по-моему не было), остальные компании либо оказались убыточными по итогам минувшего года (даже МРСК Волги!), либо смогли заработать околонулевую чистую прибыль. Поэтому ни времени, не желания не возникло для их разбора, а потому остановимся ниже лишь на тех компаниях, которые оказались прибыльными по итогам прошлого года и показали более ли менее вразумительные результаты.

1️⃣ Как и три месяца назад, продолжает возглавлять этот список МРСК ЦП, акционеры которой могут получить неплохой дивиденд за 2020 год, и которая при этом по-прежнему несёт в себе определённые риски, связанные с проблемными электросбытами и дальнейшей судьбой дебиторки.

2️⃣ На втором месте расположилась Ленэнерго, привилегированные акции которой я по-прежнему держу в своём инвестиционном портфеле. От этой компании вряд ли кто-то ждёт каких-то прорывных результатов, но ценители стабильного дивидендного потока по достоинству оценивают её, выделяя определённую долю в своём портфеле под эту историю. Допуская даже возможное небольшое снижение выплат на перспективе ближайших лет, которое вряд ли должно сильно расстраивать доходных инвесторов.

3️⃣ Третья на очереди - МРСК Центра, которая отметилась достаточно неплохими результатами по РСБУ за 2020 год, благодаря чему есть большая надежда, что дивиденды почти наверняка окажутся выше прошлогодних, но по доходности вряд ли дотянут до двузначных отметок. В общем, крепкий такой середнячок, что при всех регуляторных рисках как-то позволяет однозначно рекомендовать эти акции к покупке.

4️⃣ Акции ФСК ЕЭС, также как и префы Ленэнерго, я рассматриваю исключительно с дивидендной точки зрения и по итогам 2020 года закладываю уровень выплат не ниже прошлогодних (1,8 коп. на бумагу). На долгосрочном горизонте замаячили определённые риски, связанные с социальной нагрузкой в виде вынужденного строительства энергосетей для БАМа и Транссиба, что потенциально может оказать определённое давление и на дивиденды.

Однако пока я сохраняю оптимизм в отношении акций компании, да и ДД за последние пять лет не выходила из диапазона 8-9%. Дождусь финансовой отчётности по МСФО и комментариев топ-менеджмента, и буду корректировать своё решение в соответствии с обновлёнными данными.

5️⃣ До разбора МОЭСК по РСБУ я в итоге так и не добрался, но могу сделать вывод, что это тоже крепкий середнячок в отрасли, и возможно даже более интересный, нежели МРСК Центра.

💼 В любом случае, кол-во эмитентов в этой отрасли я пока не планирую, т.к. чем старше и опытнее я становлюсь, тем меньше я хочу ввязываться в компании, финансовые результаты которых фактически напрямую зависят от политики государства и ручного управления. Есть куда более очевидные идеи, как на российском, так и на американском рынке, поэтому своё внимание и денежные потоки больше переключу туда.

Мой девиз сейчас: С – стабильность!

#MRKP #LSNG #MRKC #FEES #MSRS #MRKU #MRKS #MRKV #MRKY #MRKK #MRKZ

{kind=link}

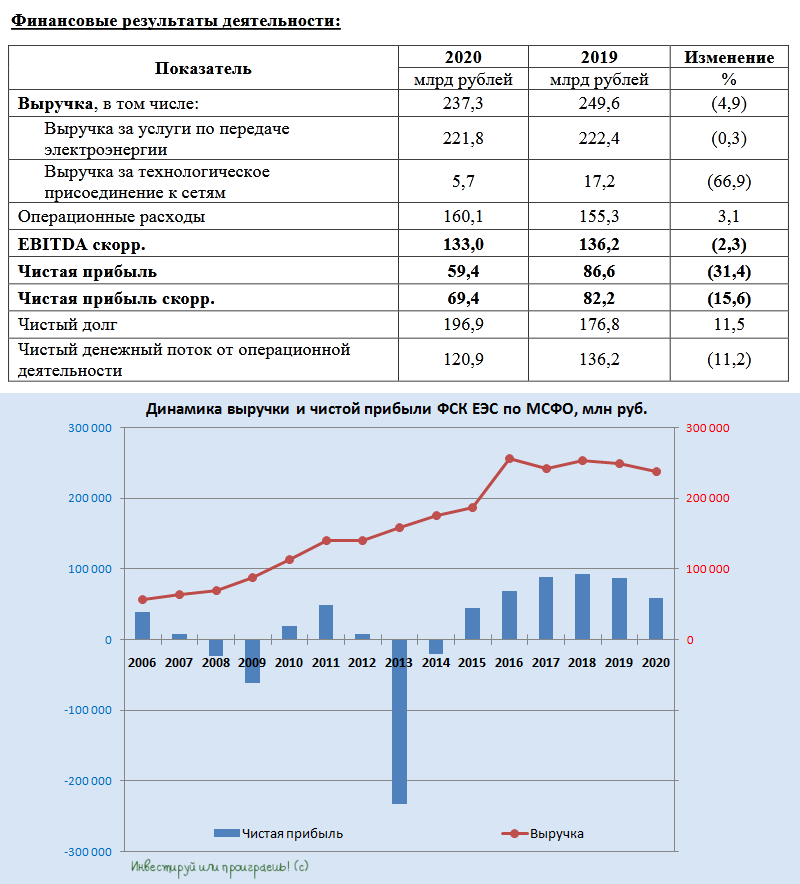

🧮 ФСК ЕЭС отчиталась по МСФО за 2020 год.

📉 На фоне коронавирусных явлений операционные показатели компании оказались под серьёзным давлением: отпуск электроэнергии сократился на 4,1% до 535,7 млрд кВтч, а технологическое присоединение (ТП) клиентов оказалось перенесено на поздние даты. Кстати, именно из-за этого переноса доходы ФСК ЕЭС от ТП оказались втрое ниже прошлогодних, составив всего 5,7 млрд рублей, в то время как основная деятельность, состоящая из доходов за услуги по передаче электроэнергии, принесла в копилку компании ровно столько же – 222 млрд рублей. Как результат – выручка ФСК ЕЭС в 2020 году снизилась почти на 5% до 237,3 млрд рублей.

🦠 На фоне падения выручки операционные расходы, напротив, прибавили на 3,1% до 160,1 млрд рублей, что компания в своём пресс-релизе объяснила «ростом амортизационных отчислений в результате ввода новых мощностей и реализацией мероприятий по предупреждению распространения COVID –19».

📉 Но и на этом все беды не закончились: чистый убыток от обесценения основных средств практически удвоился по сравнению с 2019 годом и составил 12,5 млрд рублей, что окончательно добило операционную прибыль, которая рухнула с 103 до 70 млрд рублей. Разумеется, и чистая прибыль резко снизилась – с 86,6 до 59,4 млрд рублей, что оказалось минимальным значением за последние пять лет.

📉 С корректировкой на ряд неоперационных убытков чистая прибыль ФСК ЕЭС по итогам 2020 года снизилась на 31,4% до 59,4 млрд рублей, а скорректированный показатель EBITDA не досчитался 2,3%, составив 133,0 млрд.

💰 Про точный размер дивидендов речи пока не шло, но я в своём базовом сценарии закладываю прошлогодний уровень в 1,8 коп. на одну акцию, что по текущим котировкам может сулить ДД=8,5%. Согласен, существует высокий риск, что по факту мы увидим цифру ниже, учитывая неоднозначный и весьма сложный расчёт выплат по действующей див.политике, но очень бы этого не хотелось.

🏗 А ведь риск, что менеджмент уже сейчас задумается о снижении дивидендов, действительно существует. В ближайшие годы ФСК ЕЭС будет активно участвовать в расширении энергосетей для БАМа и Транссиба (и наиболее вероятно, что строить придётся на собственные и кредитные средства), а потому рост капексов неминуемо окажет давление на дивидендную базу компании на горизонте ближайших лет.

👉 Не знаю как вы, а я держу бумаги ФСК ЕЭС в своём портфеле исключительно как дивидендную корову, и если эта корова будет приносить меньше молока, то мне придётся задуматься и принимать решительные меры.

Финансовая отчётность

Пресс-релиз

Презентация

#FEES

📉 На фоне коронавирусных явлений операционные показатели компании оказались под серьёзным давлением: отпуск электроэнергии сократился на 4,1% до 535,7 млрд кВтч, а технологическое присоединение (ТП) клиентов оказалось перенесено на поздние даты. Кстати, именно из-за этого переноса доходы ФСК ЕЭС от ТП оказались втрое ниже прошлогодних, составив всего 5,7 млрд рублей, в то время как основная деятельность, состоящая из доходов за услуги по передаче электроэнергии, принесла в копилку компании ровно столько же – 222 млрд рублей. Как результат – выручка ФСК ЕЭС в 2020 году снизилась почти на 5% до 237,3 млрд рублей.

🦠 На фоне падения выручки операционные расходы, напротив, прибавили на 3,1% до 160,1 млрд рублей, что компания в своём пресс-релизе объяснила «ростом амортизационных отчислений в результате ввода новых мощностей и реализацией мероприятий по предупреждению распространения COVID –19».

📉 Но и на этом все беды не закончились: чистый убыток от обесценения основных средств практически удвоился по сравнению с 2019 годом и составил 12,5 млрд рублей, что окончательно добило операционную прибыль, которая рухнула с 103 до 70 млрд рублей. Разумеется, и чистая прибыль резко снизилась – с 86,6 до 59,4 млрд рублей, что оказалось минимальным значением за последние пять лет.

📉 С корректировкой на ряд неоперационных убытков чистая прибыль ФСК ЕЭС по итогам 2020 года снизилась на 31,4% до 59,4 млрд рублей, а скорректированный показатель EBITDA не досчитался 2,3%, составив 133,0 млрд.

💰 Про точный размер дивидендов речи пока не шло, но я в своём базовом сценарии закладываю прошлогодний уровень в 1,8 коп. на одну акцию, что по текущим котировкам может сулить ДД=8,5%. Согласен, существует высокий риск, что по факту мы увидим цифру ниже, учитывая неоднозначный и весьма сложный расчёт выплат по действующей див.политике, но очень бы этого не хотелось.

🏗 А ведь риск, что менеджмент уже сейчас задумается о снижении дивидендов, действительно существует. В ближайшие годы ФСК ЕЭС будет активно участвовать в расширении энергосетей для БАМа и Транссиба (и наиболее вероятно, что строить придётся на собственные и кредитные средства), а потому рост капексов неминуемо окажет давление на дивидендную базу компании на горизонте ближайших лет.

👉 Не знаю как вы, а я держу бумаги ФСК ЕЭС в своём портфеле исключительно как дивидендную корову, и если эта корова будет приносить меньше молока, то мне придётся задуматься и принимать решительные меры.

Финансовая отчётность

Пресс-релиз

Презентация

#FEES

{kind=link}

📊 Сектор российских распределительных энергосетей вряд ли занесёт себе минувший 2020 год в актив, да и сама идея инвестирования в эти компании с каждым годом становится всё менее интересной, из-за ручного управления тарифами, непредсказуемых списаний и обесценений, а также весьма замудрённой дивидендной политики. Возможно, я взрослею с инвестиционной точки зрения, а быть может растущий с каждым годом портфель расставляет акценты в сторону стабильности и прозрачности инвест.идей, нежели в попытке угадать, в какую сторону подует дивидендный ветер.

✔️ По мультипликатору EV/EBITDA самой недооценённой компанией в отрасли стала наша любимая МРСК ЦП (2,75х), которую мы разбирали в отдельном посте и которой вполне по силам порадовать нас щедрыми дивидендами за 2020 год. Нынче это большая редкость, поэтому здесь хоть какой-то позитив.

✔️ Определённую стабильность финансовых показателей продемонстрировала также МРСК Центра, которая по праву удержалась в первой пятёрке этого рейтинга с EV/EBITDA=3,7x.

✔️ А вот МОЭСК зафиксировала падение чистой прибыли в минувшем году более чем на 40%, на фоне внушительного убытка от обесценения основных средств, и теперь дивидендные выплаты рискуют оказаться минимальными за последнее десятилетие, а по мультипликатору EV/EBITDA=4,3x компания оказалась лишь на пятой строчке.

✔️ МРСК Волги впервые на моей более чем десятилетней инвестиционной памяти зафиксировала годовой убыток, с околонулевой операционной прибылью! Пожалуй, это одно из главных разочарований прошлого года в секторе, хотя компания каким-то чудом удержалась на четвёртом месте с показателем EV/EBITDA=3,7x. Тем не менее, ни о каких покупках речи сейчас даже не веду.

✔️ Самых лестных слов, как и всегда, достойна Ленэнерго! По понятным дивидендным причинам я владею исключительно префами компании, а потому традиционно разбираю бухгалтерскую отчётность по РСБУ, к которой привязана див.политика, и радосто подсчитываю размер дивов, который очень чётко закреплён по префам в уставе на уровне 10% от ЧП по РСБУ. По моим подсчётам владельцы привилегированных акций Ленэнерго по итогам 2020 года смогут рассчитывать на 15 рублей выплат, что сулит ДД на уровне около 10% по текущим котировкам. Такая стабильность из года в год не может не радовать!

✔️ ФСК ЕЭС хоть и продолжает оставаться интересной дивидендной историей, определённые риски всё-таки имеются – мы рассуждали о них при разборе отчётности по МСФО за 2020 год. Тем не менее, пока акции компании продолжают радовать мой портфель своим присутствием, и я очень надеюсь, что наша дружба продолжится и дальше, а все имеющиеся риски рано или поздно рассеются.

👉 В годовые финансовые отчётности остальных компаний, представленные на сравнительной диаграмме, я даже не погружался, т.к. в априори не вижу там никаких понятных мне драйверов для серьёзной переоценки. Ну или просто не знаю о них (да и не хочу, если честно – с имеющимися бумагами из этого сектора справиться бы). Основных своих героев (ФСК ЕЭС и Ленэнерго ап) я отметил выше, принципиально не указывая для них значение мультипликатора EV/EBITDA – это не про них. Остальные компании – на большого любителя и с ещё большей осторожностью.

#MRKP #LSNG #MRKU #MRKV #MRKC #MSRS #FEES #MRKZ #MRKS #MRKY

✔️ По мультипликатору EV/EBITDA самой недооценённой компанией в отрасли стала наша любимая МРСК ЦП (2,75х), которую мы разбирали в отдельном посте и которой вполне по силам порадовать нас щедрыми дивидендами за 2020 год. Нынче это большая редкость, поэтому здесь хоть какой-то позитив.

✔️ Определённую стабильность финансовых показателей продемонстрировала также МРСК Центра, которая по праву удержалась в первой пятёрке этого рейтинга с EV/EBITDA=3,7x.

✔️ А вот МОЭСК зафиксировала падение чистой прибыли в минувшем году более чем на 40%, на фоне внушительного убытка от обесценения основных средств, и теперь дивидендные выплаты рискуют оказаться минимальными за последнее десятилетие, а по мультипликатору EV/EBITDA=4,3x компания оказалась лишь на пятой строчке.

✔️ МРСК Волги впервые на моей более чем десятилетней инвестиционной памяти зафиксировала годовой убыток, с околонулевой операционной прибылью! Пожалуй, это одно из главных разочарований прошлого года в секторе, хотя компания каким-то чудом удержалась на четвёртом месте с показателем EV/EBITDA=3,7x. Тем не менее, ни о каких покупках речи сейчас даже не веду.

✔️ Самых лестных слов, как и всегда, достойна Ленэнерго! По понятным дивидендным причинам я владею исключительно префами компании, а потому традиционно разбираю бухгалтерскую отчётность по РСБУ, к которой привязана див.политика, и радосто подсчитываю размер дивов, который очень чётко закреплён по префам в уставе на уровне 10% от ЧП по РСБУ. По моим подсчётам владельцы привилегированных акций Ленэнерго по итогам 2020 года смогут рассчитывать на 15 рублей выплат, что сулит ДД на уровне около 10% по текущим котировкам. Такая стабильность из года в год не может не радовать!

✔️ ФСК ЕЭС хоть и продолжает оставаться интересной дивидендной историей, определённые риски всё-таки имеются – мы рассуждали о них при разборе отчётности по МСФО за 2020 год. Тем не менее, пока акции компании продолжают радовать мой портфель своим присутствием, и я очень надеюсь, что наша дружба продолжится и дальше, а все имеющиеся риски рано или поздно рассеются.

👉 В годовые финансовые отчётности остальных компаний, представленные на сравнительной диаграмме, я даже не погружался, т.к. в априори не вижу там никаких понятных мне драйверов для серьёзной переоценки. Ну или просто не знаю о них (да и не хочу, если честно – с имеющимися бумагами из этого сектора справиться бы). Основных своих героев (ФСК ЕЭС и Ленэнерго ап) я отметил выше, принципиально не указывая для них значение мультипликатора EV/EBITDA – это не про них. Остальные компании – на большого любителя и с ещё большей осторожностью.

#MRKP #LSNG #MRKU #MRKV #MRKC #MSRS #FEES #MRKZ #MRKS #MRKY

{kind=link}

📊 Добрался я всё-таки до анализа российских электросетевых компаний, которые уже дружно отчитались по РСБУ за 1 кв. 2021 года. Правда, теперь сижу и думаю – а нафига я потратил на это несколько часов? Мой внутренний максимализм и желание быть в курсе текущего финансового самочувствия большинства российских компаний мешают моему здоровому сну, надо что-то с этим делать.

Графиками с динамикой выручки и чистой прибыли по каждой из компаний я не буду вас перегружать, ограничусь своими небольшими комментариями ниже и сравнительной картинкой с мультипликатором P/E.

✔️ Анализировать компании для удобства изложения на сей раз буду группами, а потому начну с МРСК ЦП, МРСК Центра, МОЭСК и Ленэнерго. Эти компании в целом продемонстрировали положительную динамику основных финансовых показателей, а драйверами роста стали схожие факторы: рост операционных показателей (=энергопотребления) и/или положительная тарифная конъюнктура, что вызвано более холодной зимой и постепенным выходом российской экономики из ковидного кризиса прошлого года.

Из этих представленных компаний у меня в портфеле присутствуют только МРСК ЦП и Ленэнерго (кстати, бухгалтерскую отчётность Леночки я проанализировал ранее в рамках отдельного поста), хотя вся четвёрка достойна определённого внимания.

✔️ ФСК ЕЭС: это стабильность. Как в плане динамики финансовых результатов, так и что касается дивидендной истории. Правда, на рынке присутствуют небеспочвенные опасения, что эту историю может подпортить затратная инвестпрограмма из-за участия в расширении энергосетей для БАМа и Транссиба. Я тоже весьма настороженно к этому отношусь, но пока не спешу избавляться от бумаг компании и внимательно мониторю информационный фон.

✔️ МРСК Волги: главное разочарование. Некогда самая красивая дивидендная карета всё увереннее превращается в тыкву, и я всерьёз подумываю избавиться от бумаг компании. Возможно, при первом удобном случае (желательно хайпе) осмелюсь нажать на кнопку SELL.

✔️ МРСК Урала по-прежнему толком не удаётся оправиться после сложного 2018 года, когда на компанию массово навалились проблемы с энергосбытами. Сначала были неплохие намёки на это по итогам 2019 года, однако затем случился ковидный 2020 год, практически обнуливший чистую прибыль. Сейчас мы вновь видим относительно неплохие квартальные результаты, однако до «жирных» 2015-2017 гг. ещё очень далеко. В общем, пока без меня.

✔️ МРСК Сибири, МРСК Юга и МРСК Северо-Запада я поставлю под одну гребёнку. Акционером ни одной из этих трёх компаний я никогда не был и пока не планирую, все они год от года балансируют между прибылью и убытками, чётких драйверов и инвестиционной привлекательности у них по-прежнему не вижу.

✔️ МРСК Северного Кавказа – это боль. Если не для руководства этой компании, так для акционеров уж точно. Что ни год – новый рекорд по убыткам, и минувший квартал не стал исключением из правил. Собственно, здесь говорить больше не о чем.

#MRKP #MRKC #MSRS #LSNG #FEES #MRKV #MRKU #MRKS #MRKY #MRKZ #MRKK

Графиками с динамикой выручки и чистой прибыли по каждой из компаний я не буду вас перегружать, ограничусь своими небольшими комментариями ниже и сравнительной картинкой с мультипликатором P/E.

✔️ Анализировать компании для удобства изложения на сей раз буду группами, а потому начну с МРСК ЦП, МРСК Центра, МОЭСК и Ленэнерго. Эти компании в целом продемонстрировали положительную динамику основных финансовых показателей, а драйверами роста стали схожие факторы: рост операционных показателей (=энергопотребления) и/или положительная тарифная конъюнктура, что вызвано более холодной зимой и постепенным выходом российской экономики из ковидного кризиса прошлого года.

Из этих представленных компаний у меня в портфеле присутствуют только МРСК ЦП и Ленэнерго (кстати, бухгалтерскую отчётность Леночки я проанализировал ранее в рамках отдельного поста), хотя вся четвёрка достойна определённого внимания.

✔️ ФСК ЕЭС: это стабильность. Как в плане динамики финансовых результатов, так и что касается дивидендной истории. Правда, на рынке присутствуют небеспочвенные опасения, что эту историю может подпортить затратная инвестпрограмма из-за участия в расширении энергосетей для БАМа и Транссиба. Я тоже весьма настороженно к этому отношусь, но пока не спешу избавляться от бумаг компании и внимательно мониторю информационный фон.

✔️ МРСК Волги: главное разочарование. Некогда самая красивая дивидендная карета всё увереннее превращается в тыкву, и я всерьёз подумываю избавиться от бумаг компании. Возможно, при первом удобном случае (желательно хайпе) осмелюсь нажать на кнопку SELL.

✔️ МРСК Урала по-прежнему толком не удаётся оправиться после сложного 2018 года, когда на компанию массово навалились проблемы с энергосбытами. Сначала были неплохие намёки на это по итогам 2019 года, однако затем случился ковидный 2020 год, практически обнуливший чистую прибыль. Сейчас мы вновь видим относительно неплохие квартальные результаты, однако до «жирных» 2015-2017 гг. ещё очень далеко. В общем, пока без меня.

✔️ МРСК Сибири, МРСК Юга и МРСК Северо-Запада я поставлю под одну гребёнку. Акционером ни одной из этих трёх компаний я никогда не был и пока не планирую, все они год от года балансируют между прибылью и убытками, чётких драйверов и инвестиционной привлекательности у них по-прежнему не вижу.

✔️ МРСК Северного Кавказа – это боль. Если не для руководства этой компании, так для акционеров уж точно. Что ни год – новый рекорд по убыткам, и минувший квартал не стал исключением из правил. Собственно, здесь говорить больше не о чем.

#MRKP #MRKC #MSRS #LSNG #FEES #MRKV #MRKU #MRKS #MRKY #MRKZ #MRKK

{kind=link}

💰 Несмотря на страхи многих участников рынка, ФСК ЕЭС всё-таки решила порадовать своих акционеров дивидендами за 2020 год.

Совет директоров компании накануне рекомендовал выплатить 0,01613 руб. на одну обыкновенную акцию, что по текущим котировкам сулит ДД=7,3%.

📉 С одной стороны, можно порадоваться, что дивиденды (и весьма неплохие) всё-таки будут за 2020 год. А с другой – после шести лет планомерного роста выплаты снизятся (в прошлом году дивиденд составил 0,01829 руб. на акцию), хотя на фоне падения финансовых результатов компании по итогам 2020 года это, наверное, вполне закономерный результат.

🤔 К своим постам на тему ФСК ЕЭС я частенько писал, что «держу эти бумаги в своём портфеле исключительно как дивидендную корову, и если эта корова будет приносить меньше молока, то мне придётся задуматься и принимать решительные меры». Складывается впечатление, что этот момент настал. Плюс ко всему, предстоящая впереди затратная инвестпрограмма ФСК может оказать серьёзное давление на финансовые показатели и дивиденды компании в перспективе ближайших лет.

👉 На первом же хайпе и выносе наверх я, пожалуй, избавлюсь от акций ФСК ЕЭС и переложусь в бумаги другой компании, которой в моём портфеле ещё нет, но которая является настоящим чемпионом российской электроэнергетики, уже сейчас получила хорошую долю в ДПМ-2 и примет участие в проекте Восток Ойл, что должно поспособствова в перспективе ближайших нескольких лет переоценке котировок акций.

#FEES

Совет директоров компании накануне рекомендовал выплатить 0,01613 руб. на одну обыкновенную акцию, что по текущим котировкам сулит ДД=7,3%.

📉 С одной стороны, можно порадоваться, что дивиденды (и весьма неплохие) всё-таки будут за 2020 год. А с другой – после шести лет планомерного роста выплаты снизятся (в прошлом году дивиденд составил 0,01829 руб. на акцию), хотя на фоне падения финансовых результатов компании по итогам 2020 года это, наверное, вполне закономерный результат.

🤔 К своим постам на тему ФСК ЕЭС я частенько писал, что «держу эти бумаги в своём портфеле исключительно как дивидендную корову, и если эта корова будет приносить меньше молока, то мне придётся задуматься и принимать решительные меры». Складывается впечатление, что этот момент настал. Плюс ко всему, предстоящая впереди затратная инвестпрограмма ФСК может оказать серьёзное давление на финансовые показатели и дивиденды компании в перспективе ближайших лет.

👉 На первом же хайпе и выносе наверх я, пожалуй, избавлюсь от акций ФСК ЕЭС и переложусь в бумаги другой компании, которой в моём портфеле ещё нет, но которая является настоящим чемпионом российской электроэнергетики, уже сейчас получила хорошую долю в ДПМ-2 и примет участие в проекте Восток Ойл, что должно поспособствова в перспективе ближайших нескольких лет переоценке котировок акций.

#FEES

{kind=link}

📄 С 1 июля 2021 года в России вступает в силу единый норматив дивидендов для госкомпаний в размере не менее 50% от скорректированной ЧП по МСФО. Соответствующее распоряжение сегодня подписал российский премьер Михаил Мишустин, после длительных межведомственных согласований.

🙅🏻 А это значит, что предыдущее распоряжение, датированное далёким 2006 годом и подразумевающее норму выплат не менее 25% от ЧП по МСФО, теперь автоматически аннулируется.

🧮 В официальном сообщении говорится, что при расчёте дивидендной базы не будут учитываться доходы и расходы, не подтверждённые денежными потоками. Речь идёт, например, о статьях отчётности, связанных с переоценкой имущества или разницами в курсах валют. Кроме того, согласно распоряжению, не будут учитываться прибыли или убытки, которые были отнесены на неконтролирующие доли участия дочерних организаций.

"Раньше дивиденды госкомпаний в России чаще всего определялись исходя из нескорректированной прибыли, то есть при расчёте прибыли учитывались вышеупомянутые статьи, не обеспеченные деньгами. Однако сегодня такой подход всё реже встречается в мировой практике, поэтому от него решили отказаться", - говорится в сообщении правительства.

В случае если сумма чистой прибыли не позволяет выполнить норматив, то для выплаты дивидендов госкомпании должны будут использовать нераспределённую прибыль, следует из распоряжения. Исключения сделаны для предприятий оборонно-промышленного комплекса - они смогут направлять на дивиденды меньше 50% прибыли, при наличии обоснования о документально подтверждённых расходах на инвестиции, связанных с перевооружением, выполнением гособоронзаказа и производством высокотехнологичной продукции гражданского и двойного назначения.

🏢 Правительство рассчитывает, что новый подход к расчёту выплат сделает более прогнозируемыми поступления в казну и позволит сбалансировать инвестиционную активность госкомпаний и их обязательства перед акционерами.

👉 Правда, с акционерной точки зрения я пока не спешу сильно радоваться новому закону, т.к. допускаю вариант, что компании, которые до сих пор не перешли на выплату 50% от скорректированной ЧП по МСФО, при большом желании смогут занижать прибыль для дивидендов, например, через резервы или другие игры с финансовой отчётностью (привет, ФСК ЕЭС и Россети!). А вот инвестиционная история Интер РАО, напротив, может значительно преобразиться!

🤔 Любопытно, но от первых лиц государства мы постоянно получаем сигналы о том, что компаниям (прежде всего сырьевым) нужно менять акцент с запредельно высоких дивидендов в сторону наращивания капексов, и это немного не укладывается в эту концепцию увеличения нормы див.выплат.

Хотя нет, что я говорю...в этих сигналах речь же идёт о принуждении частных компаний больше инвестировать и вкладывать в производство, а госкомпании, зачастую с низким уровнем корпоративного управления (и зачастую с привязкой к ЧП, а не FCF), не должны страдать от этих инициатив. Ведь часть этих дивидендных денюжек попадает в гос.казну, а от частников - уже в совершенно другие карманы.

#FEES #RSTI #IRAO

🙅🏻 А это значит, что предыдущее распоряжение, датированное далёким 2006 годом и подразумевающее норму выплат не менее 25% от ЧП по МСФО, теперь автоматически аннулируется.

🧮 В официальном сообщении говорится, что при расчёте дивидендной базы не будут учитываться доходы и расходы, не подтверждённые денежными потоками. Речь идёт, например, о статьях отчётности, связанных с переоценкой имущества или разницами в курсах валют. Кроме того, согласно распоряжению, не будут учитываться прибыли или убытки, которые были отнесены на неконтролирующие доли участия дочерних организаций.

"Раньше дивиденды госкомпаний в России чаще всего определялись исходя из нескорректированной прибыли, то есть при расчёте прибыли учитывались вышеупомянутые статьи, не обеспеченные деньгами. Однако сегодня такой подход всё реже встречается в мировой практике, поэтому от него решили отказаться", - говорится в сообщении правительства.

В случае если сумма чистой прибыли не позволяет выполнить норматив, то для выплаты дивидендов госкомпании должны будут использовать нераспределённую прибыль, следует из распоряжения. Исключения сделаны для предприятий оборонно-промышленного комплекса - они смогут направлять на дивиденды меньше 50% прибыли, при наличии обоснования о документально подтверждённых расходах на инвестиции, связанных с перевооружением, выполнением гособоронзаказа и производством высокотехнологичной продукции гражданского и двойного назначения.

🏢 Правительство рассчитывает, что новый подход к расчёту выплат сделает более прогнозируемыми поступления в казну и позволит сбалансировать инвестиционную активность госкомпаний и их обязательства перед акционерами.

👉 Правда, с акционерной точки зрения я пока не спешу сильно радоваться новому закону, т.к. допускаю вариант, что компании, которые до сих пор не перешли на выплату 50% от скорректированной ЧП по МСФО, при большом желании смогут занижать прибыль для дивидендов, например, через резервы или другие игры с финансовой отчётностью (привет, ФСК ЕЭС и Россети!). А вот инвестиционная история Интер РАО, напротив, может значительно преобразиться!

🤔 Любопытно, но от первых лиц государства мы постоянно получаем сигналы о том, что компаниям (прежде всего сырьевым) нужно менять акцент с запредельно высоких дивидендов в сторону наращивания капексов, и это немного не укладывается в эту концепцию увеличения нормы див.выплат.

Хотя нет, что я говорю...в этих сигналах речь же идёт о принуждении частных компаний больше инвестировать и вкладывать в производство, а госкомпании, зачастую с низким уровнем корпоративного управления (и зачастую с привязкой к ЧП, а не FCF), не должны страдать от этих инициатив. Ведь часть этих дивидендных денюжек попадает в гос.казну, а от частников - уже в совершенно другие карманы.

#FEES #RSTI #IRAO

💰 Судя по всему, в нашем клубе дивидендные #отказники пополнение: в пятницу Правительство РФ дало распоряжение Минфину, Минэнерго и Росимуществу не предусматривать выплату дивидендов по результатам 2021 года по акциям ФСК ЕЭС (#FEES), соответствующее распоряжение опубликовано на официальном интернет-портале правовой информации.

"Минфину России, Минэнерго России и Росимуществу при подготовке проектов директив представителям интересов РФ для участия в заседании совета директоров и в ГОСА публичного акционерного общества ФСК ЕЭС… не предусматривать выплату дивидендов за 2021 год", — говорится в документе.

👉 К счастью, акций ФСК ЕЭС на сегодняшний день в моём инвестиционном портфеле нет. В прошлом году была прекрасная возможность выйти из этих бумаг по 20+ коп., чем я благополучно и воспользовался, на опасениях роста инвест.программы и превращения компании из дивидендной коровы в "дойную". А если корова приносит мало молока, то зачем нужна такая корова?

"Минфину России, Минэнерго России и Росимуществу при подготовке проектов директив представителям интересов РФ для участия в заседании совета директоров и в ГОСА публичного акционерного общества ФСК ЕЭС… не предусматривать выплату дивидендов за 2021 год", — говорится в документе.

👉 К счастью, акций ФСК ЕЭС на сегодняшний день в моём инвестиционном портфеле нет. В прошлом году была прекрасная возможность выйти из этих бумаг по 20+ коп., чем я благополучно и воспользовался, на опасениях роста инвест.программы и превращения компании из дивидендной коровы в "дойную". А если корова приносит мало молока, то зачем нужна такая корова?

{kind=link}

🤔 Итак, коротко и тезисно по ситуации в сетевом распределительном секторе.

Пятничная новость, которая вышла в минувшую пятницу, причём уже после закрытия торгов, с одной стороны стала громом среди ясного неба, а с другой - консолидация распределительных сетей планировалась уже давно. Весь сюрприз оказался лишь в том, что консолидация эта будет реализована в итоге по "перевернутой" схеме, т.е. не на базе Россетей (#RSTI), а на базе ФСК ЕЭС (#FEES).

✔️ Со стороны государства объединение ФСК и Россетей позволит создать единый финансовый центр, что особенно важно для создания систем энергоснабжения «мегастроек», требующих значительных инвестиций. На ФСК ЕЭС и до этого уже успели "повесить" реализацию восточных проектов по расширению БАМа и Транссиба, которые стали особенно актуальны после переориентации России на Восток, а теперь единый холдинг на базе ФСК возьмёт на себя ещё и важную миссию по поддержке "слабых" с финансовой точки зрения дочек Россетей (МРСК Юга, МРСК Северного Кавказа и ряда других). Думаю, ничего страшного, что я забегаю немного вперёд? Теперь консолидация всех МРСК в единый холдинг - лишь дело времени.

✔️ Учитывая текущие реалии и анализируя тренды в Газпроме, думаю всем уже очевидно, что инвестиционной программе будет отведён однозначный приоритет, а дивидендов (по крайней мере акционерам ФСК ЕЭС и Россетей) я бы рекомендовал сильно не ждать и за 2022 год.

✔️ ФСК ЕЭС до последних новостей была достаточно эффективной компанией и регулярно показывала прибыль (в отличие от Россетей). Теперь же она вынужденно примет все проблемы общего холдинга, и если оставить за кадром историю консолидации распределительных компаний через доп.эмиссию бумаг ФСК ЕЭС и выкупом бумаг по оферте, которую лично я не считаю интересной, глобальная инвестиционная привлекательность в акциях ФСК ЕЭС уходит.

✔️ Что касается "дочек" пока ещё Россетей, включая МРСК ЦП (#MRKP) и Ленэнерго ап (#LSNGP), которые вчера утром потеряли своё место в моём портфеле), то здесь тоже никак чётких и понятных драйверов и перспектив я не вижу, от слова совсем. Более того, в ближайшее время участники рынка начнут осознавать всю сложность ситуации и высокий уровень неопределённости, и навес предложения будет нарастать, в то время как желающих купить бумаги данного сектора будет с каждым днём всё меньше. Лично для меня этот момент практически очевидный.

✔️ Также не стоит забывать про очень низкую ликвидность в акциях всех без исключения МРСКшек. На нашем "тонком" рынке, где роль физиков за последние месяцев значительно возросла, это может оказать дополнительный негативный эффект для котировок. И вчерашние торги это красноречиво продемонстрировали.

✔️ Особенно в зоне риска находятся дивидендные бумаги (МРСК ЦП, МРСК Центра, Ленэнерго ап, МОЭСК). Если вдруг дивидендные перспективы пошатнутся (даже на слухах), котировки легко могут сложиться в любой момент. Мне это категорически не нравится, и такие риски на себя я брать не хочу.

👉 Именно поэтому я вчера взял - и безжалостно избавился от акций МРСК ЦП и Ленэнерго ап, которые до последнего момента были единственными представителями этого сектора. О своей развёрнутой мотивации (часть 1 и часть 2) я подробно рассказал утром в воскресенье и утром в понедельник в нашем премиум-канале, после чего сразу же после открытия торгов в понедельник я по ещё хорошим ценам (до обвала) продал эти бумаги. Вне зависимости от того, чем завершится вся эта история, я безумно счастлив, что оперативность в принятии важного стратегического решения оказалась очень кстати!

Если вы ещё не с нами - просто напишите мне "Хочу премиум", и я расскажу вам все детали. А ещё я познакомлюсь с вами, побуду рыночным психологом если нужно (год выдался очень не простым, понимаю) и обязательно докажу вам, что нам с вами по пути! Честное слово, та работа, которую мы в ежедневном формате проводим с нашей командой, вас не разочарует, и вы останетесь с нами надолго! Ведь зарабатывать можно и нужно на любом рынке!

С уважением, дядя Юра.

Пятничная новость, которая вышла в минувшую пятницу, причём уже после закрытия торгов, с одной стороны стала громом среди ясного неба, а с другой - консолидация распределительных сетей планировалась уже давно. Весь сюрприз оказался лишь в том, что консолидация эта будет реализована в итоге по "перевернутой" схеме, т.е. не на базе Россетей (#RSTI), а на базе ФСК ЕЭС (#FEES).

✔️ Со стороны государства объединение ФСК и Россетей позволит создать единый финансовый центр, что особенно важно для создания систем энергоснабжения «мегастроек», требующих значительных инвестиций. На ФСК ЕЭС и до этого уже успели "повесить" реализацию восточных проектов по расширению БАМа и Транссиба, которые стали особенно актуальны после переориентации России на Восток, а теперь единый холдинг на базе ФСК возьмёт на себя ещё и важную миссию по поддержке "слабых" с финансовой точки зрения дочек Россетей (МРСК Юга, МРСК Северного Кавказа и ряда других). Думаю, ничего страшного, что я забегаю немного вперёд? Теперь консолидация всех МРСК в единый холдинг - лишь дело времени.

✔️ Учитывая текущие реалии и анализируя тренды в Газпроме, думаю всем уже очевидно, что инвестиционной программе будет отведён однозначный приоритет, а дивидендов (по крайней мере акционерам ФСК ЕЭС и Россетей) я бы рекомендовал сильно не ждать и за 2022 год.

✔️ ФСК ЕЭС до последних новостей была достаточно эффективной компанией и регулярно показывала прибыль (в отличие от Россетей). Теперь же она вынужденно примет все проблемы общего холдинга, и если оставить за кадром историю консолидации распределительных компаний через доп.эмиссию бумаг ФСК ЕЭС и выкупом бумаг по оферте, которую лично я не считаю интересной, глобальная инвестиционная привлекательность в акциях ФСК ЕЭС уходит.

✔️ Что касается "дочек" пока ещё Россетей, включая МРСК ЦП (#MRKP) и Ленэнерго ап (#LSNGP), которые вчера утром потеряли своё место в моём портфеле), то здесь тоже никак чётких и понятных драйверов и перспектив я не вижу, от слова совсем. Более того, в ближайшее время участники рынка начнут осознавать всю сложность ситуации и высокий уровень неопределённости, и навес предложения будет нарастать, в то время как желающих купить бумаги данного сектора будет с каждым днём всё меньше. Лично для меня этот момент практически очевидный.

✔️ Также не стоит забывать про очень низкую ликвидность в акциях всех без исключения МРСКшек. На нашем "тонком" рынке, где роль физиков за последние месяцев значительно возросла, это может оказать дополнительный негативный эффект для котировок. И вчерашние торги это красноречиво продемонстрировали.

✔️ Особенно в зоне риска находятся дивидендные бумаги (МРСК ЦП, МРСК Центра, Ленэнерго ап, МОЭСК). Если вдруг дивидендные перспективы пошатнутся (даже на слухах), котировки легко могут сложиться в любой момент. Мне это категорически не нравится, и такие риски на себя я брать не хочу.

👉 Именно поэтому я вчера взял - и безжалостно избавился от акций МРСК ЦП и Ленэнерго ап, которые до последнего момента были единственными представителями этого сектора. О своей развёрнутой мотивации (часть 1 и часть 2) я подробно рассказал утром в воскресенье и утром в понедельник в нашем премиум-канале, после чего сразу же после открытия торгов в понедельник я по ещё хорошим ценам (до обвала) продал эти бумаги. Вне зависимости от того, чем завершится вся эта история, я безумно счастлив, что оперативность в принятии важного стратегического решения оказалась очень кстати!

Если вы ещё не с нами - просто напишите мне "Хочу премиум", и я расскажу вам все детали. А ещё я познакомлюсь с вами, побуду рыночным психологом если нужно (год выдался очень не простым, понимаю) и обязательно докажу вам, что нам с вами по пути! Честное слово, та работа, которую мы в ежедневном формате проводим с нашей командой, вас не разочарует, и вы останетесь с нами надолго! Ведь зарабатывать можно и нужно на любом рынке!

С уважением, дядя Юра.

{kind=link}