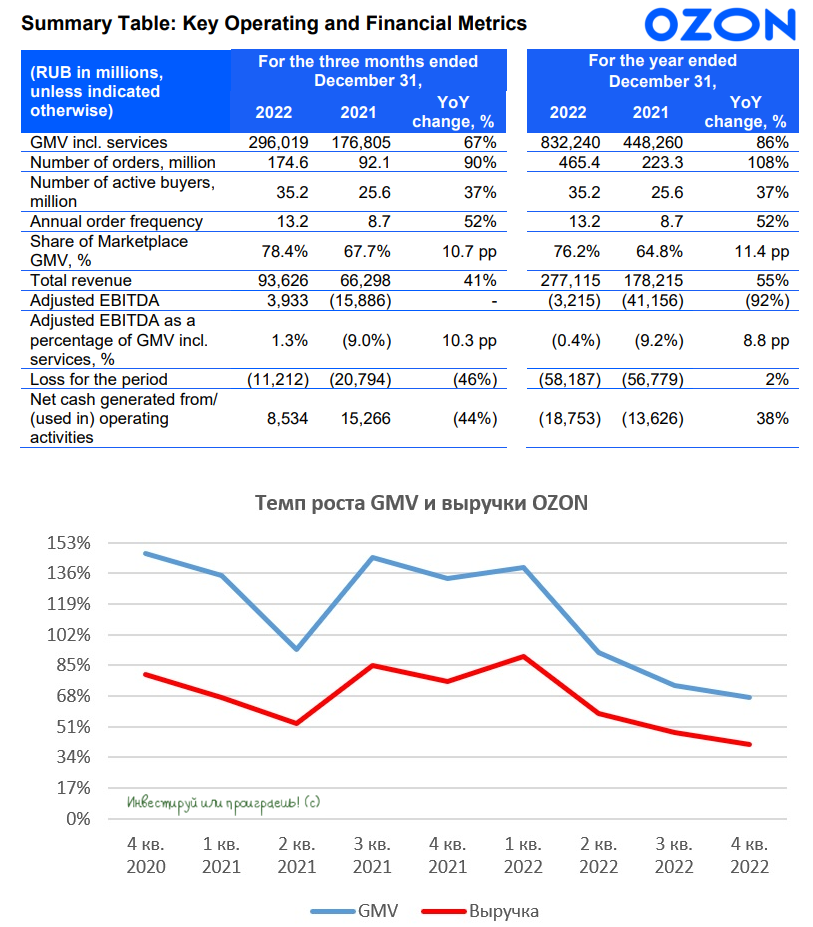

💻 OZON представил финансовые результаты за 4 кв. 2022 года.

📈 Оборот товаров (GMV) вырос c октября по декабрь на +67% (г/г) до 296 млрд руб., благодаря увеличению ассортимента и росту заказов. Конкуренты в лице Wildberries и Яндекс.Маркета увеличили GMV за этот же период на 100% и 90% соответственно, из чего мы можем сделать вывод, что по сравнению с 3Q2022 конкуренты увеличили темп роста бизнеса, в то время как OZON сократил темп прироста на 7 п.п.

Да и в целом бросается в глаза, что темпы прироста GMV заметно замедлились в годовом выражении, начиная со 2 кв. 2022 года:

▪️ 4Q2021: +132% (г/г)

▪️ 1Q2022: +139% (г/г)

▪️ 2Q2022: +92% (г/г)

▪️ 3Q2022: +74% (г/г)

▪️ 4Q2022: +68% (г/г)

📈 Что касается выручки, то у OZON она увеличилась на +41% (г/г) до 93,6 млрд руб. Как вы помните, показатель выручки всегда меньше товарооборота GMV, поскольку это чистые “продажи”, с учётом обмена и возврата товаров.

Здесь самое время вспомнить прогнозы от Ассоциации компаний интернет-торговли (АКИТ), которая считает, что в 2023 году маркетплейсы смогут ещё поддерживать прошлогодний темп роста, а вот уже со следующего года ожидается постепенное замедление показателей продаж.

📈 Отрадно отметить, что компания третий квартал подряд фиксирует положительный показатель Adjusted EBITDA, который составил 4 млрд руб., во многом благодаря активной оптимизации затрат на доставку и сокращения расходов на маркетинг. В начале прошлого года менеджмент обещал, что компания будет постепенно выходить на операционную прибыль, и сдержал своё обещание.

🤦♂️ А вот выйти из хронических убытков OZON пока никак не удаётся: по итогам 4Q2022 квартальный чистый убыток составил 11,2 млрд руб., а в целом по году показатель достиг минус 58,2 млрд руб. (по сравнению с минус 56,8 млрд годом ранее). Агрессивный рост бизнес по-прежнему не позволяет компании выйти на положительную динамику по прибыли. Правда, не стоит забывать про серьёзный негативный вклад случившегося в августе 2022 года пожара на одном из складов компании (зафиксирован внушительный убыток по этой статье - минус 10,2 млрд рублей), поэтому здесь с выводами надо быть всё-таки осторожными.

При этом допэмиссия акций, которую так боятся многие акционеры из-за размытия их долей, даже на фоне хронического пребывания OZON в состоянии убыточности, пока не предвидится. По крайней мере, с финансовой точки зрения ситуация для компании весьма комфортная: объём кэша на балансе составляет 90,5 млрд руб., и за отчётные три месяца (с октября по декабрь 2022 года) этот показатель вырос на +24,9 млрд руб.

👉 Представленная отчётность OZON оставила у меня двоякое впечатление:

🔽 С одной стороны, компания прошла бурную фазу роста и находится в жёсткой конкуренции с Wildberries, а Яндекс.Маркет уже дышит в спину, что может вынудить менеджмент “демпинговать”.

🔼 С другой стороны, АКИТ ждет сохранения высокого темп роста отечественного E-commerce в этом году, и у эмитента есть неплохие шансы показать темп роста выручки на уровне 35-40%, что будет положительно воспринято участниками рынка и может позволить бумагам закрепиться выше психологической отметки 2000 руб.

Если вас не смущают инфраструктурные риски в виде депозитарных расписок OZON (#OZON), то бумаги маркетплейса в принципе интересны для покупок, на коррекциях в район 1500 руб. Этот уровень, судя по всему, стал локальной линией поддержки, которую котировки уже успели даже подтвердить. Я же пока, пожалуй, продолжу оставаться в стороне от этой инвестиционной истории, т.к. иностранная прописка и туманные перспективы редомициляции лично меня по-прежнему смущают. Несмотря на перспективы бизнеса и неплохое текущее финансовое состояние OZON.

❤️ Не забывайте ставить лайк под этим постом и старайтесь совершать только обдуманные покупки в маркетплейсах, чтобы удавалось регулярно откладывать часть заработанных денег и на долгосрочные инвестиции!

©Инвестируй или проиграешь

📈 Оборот товаров (GMV) вырос c октября по декабрь на +67% (г/г) до 296 млрд руб., благодаря увеличению ассортимента и росту заказов. Конкуренты в лице Wildberries и Яндекс.Маркета увеличили GMV за этот же период на 100% и 90% соответственно, из чего мы можем сделать вывод, что по сравнению с 3Q2022 конкуренты увеличили темп роста бизнеса, в то время как OZON сократил темп прироста на 7 п.п.

Да и в целом бросается в глаза, что темпы прироста GMV заметно замедлились в годовом выражении, начиная со 2 кв. 2022 года:

▪️ 4Q2021: +132% (г/г)

▪️ 1Q2022: +139% (г/г)

▪️ 2Q2022: +92% (г/г)

▪️ 3Q2022: +74% (г/г)

▪️ 4Q2022: +68% (г/г)

📈 Что касается выручки, то у OZON она увеличилась на +41% (г/г) до 93,6 млрд руб. Как вы помните, показатель выручки всегда меньше товарооборота GMV, поскольку это чистые “продажи”, с учётом обмена и возврата товаров.

Здесь самое время вспомнить прогнозы от Ассоциации компаний интернет-торговли (АКИТ), которая считает, что в 2023 году маркетплейсы смогут ещё поддерживать прошлогодний темп роста, а вот уже со следующего года ожидается постепенное замедление показателей продаж.

📈 Отрадно отметить, что компания третий квартал подряд фиксирует положительный показатель Adjusted EBITDA, который составил 4 млрд руб., во многом благодаря активной оптимизации затрат на доставку и сокращения расходов на маркетинг. В начале прошлого года менеджмент обещал, что компания будет постепенно выходить на операционную прибыль, и сдержал своё обещание.

🤦♂️ А вот выйти из хронических убытков OZON пока никак не удаётся: по итогам 4Q2022 квартальный чистый убыток составил 11,2 млрд руб., а в целом по году показатель достиг минус 58,2 млрд руб. (по сравнению с минус 56,8 млрд годом ранее). Агрессивный рост бизнес по-прежнему не позволяет компании выйти на положительную динамику по прибыли. Правда, не стоит забывать про серьёзный негативный вклад случившегося в августе 2022 года пожара на одном из складов компании (зафиксирован внушительный убыток по этой статье - минус 10,2 млрд рублей), поэтому здесь с выводами надо быть всё-таки осторожными.

При этом допэмиссия акций, которую так боятся многие акционеры из-за размытия их долей, даже на фоне хронического пребывания OZON в состоянии убыточности, пока не предвидится. По крайней мере, с финансовой точки зрения ситуация для компании весьма комфортная: объём кэша на балансе составляет 90,5 млрд руб., и за отчётные три месяца (с октября по декабрь 2022 года) этот показатель вырос на +24,9 млрд руб.

👉 Представленная отчётность OZON оставила у меня двоякое впечатление:

🔽 С одной стороны, компания прошла бурную фазу роста и находится в жёсткой конкуренции с Wildberries, а Яндекс.Маркет уже дышит в спину, что может вынудить менеджмент “демпинговать”.

🔼 С другой стороны, АКИТ ждет сохранения высокого темп роста отечественного E-commerce в этом году, и у эмитента есть неплохие шансы показать темп роста выручки на уровне 35-40%, что будет положительно воспринято участниками рынка и может позволить бумагам закрепиться выше психологической отметки 2000 руб.

Если вас не смущают инфраструктурные риски в виде депозитарных расписок OZON (#OZON), то бумаги маркетплейса в принципе интересны для покупок, на коррекциях в район 1500 руб. Этот уровень, судя по всему, стал локальной линией поддержки, которую котировки уже успели даже подтвердить. Я же пока, пожалуй, продолжу оставаться в стороне от этой инвестиционной истории, т.к. иностранная прописка и туманные перспективы редомициляции лично меня по-прежнему смущают. Несмотря на перспективы бизнеса и неплохое текущее финансовое состояние OZON.

❤️ Не забывайте ставить лайк под этим постом и старайтесь совершать только обдуманные покупки в маркетплейсах, чтобы удавалось регулярно откладывать часть заработанных денег и на долгосрочные инвестиции!

©Инвестируй или проиграешь

{kind=link}

📈 Индекс потребительских настроений в России достиг 5-летнего максимума!

Центробанк России ежемесячно проводит опросы населения и выводит индекс потребительских настроений, и по итогам апреля показатель вырос до 106 пунктов и достиг максимума с апреля 2018 года.

🧮 Методика данного индекса построена по аналогии с индикатором Мичиганского университетам, который был разработан в далёком 1952 году, и с тех пор активно используется инвесторами для определения текущих экономических трендов. Для расчёта данного индекса используется пять базовых вопросов, отражающих оценки и ожидания населения относительно личного благосостояния, экономического развития страны и ситуации на потребительском рынке.

Улучшение настроений российских покупателей подтверждают и независимые исследования. Так, по данным исследовательской компании NielsenIQ, доля оптимистично настроенных потребителей, уверенных в своих перспективах и готовых тратить деньги, по итогам 1Q2023 превысила число пессимистично настроенных. Плюс ко всему, за счёт снижения инфляции хоть и скромно, но всё же растут реальные доходы населения.

💰Центробанк на прошлой неделе представил обзор по монетарной политике, где отметил высокий объем ликвидных активов (наличность+ вклады), что позволяет рассчитывать на реализацию отложенного спроса и роста потребительских расходов. В первую очередь это будет касаться бытовой техники и одежды, поскольку данные товары требуют регулярного обновления, тем более с учётом того, что в прошлом году данные сегменты значительно просели из-за геополитики.

Пессимисты, конечно, при большом желании могут возразить и вспомнить, что после весны 2018 года индекс потребительских настроений спикировал вниз, и сейчас вполне может повториться аналогичная ситуация, но тогда это во многом было вызвано ужесточением санкций со стороны Соединенных Штатов и ожиданиями будущих санкций, поскольку Конгресс каждую неделю пугал общественность новыми рестрикциями. Сейчас же санкционная политики Запада уже не так трагично воспринимается населением, как это было пять лет назад.

👉 Какие акции могут выиграть от реализации отложенного спроса? Явные кандидаты, которые приходят на ум - это OZON (#OZON) и М.Видео (#MVID), причём в последнем может быть неплохой спекулятивный отскок, поскольку эти бумаги были сильно перепроданы в прошлом году и до сих пор не смогли найти сил на восстановление. Чего не скажешь о котировках OZON, которые уже успели удвоиться со своих сентябрьских минимумов.

Аналогичная ситуация наблюдалась в акциях Аэрофлота (#AFLT), которые в моменте были сильно перепроданы, но по мере поступления новостей о росте пассажиропотока котировки продемонстрировали неплохой отскок. Но эта инвестиционная история уж точно не по мне, т.к. я уже давно погружен в проблемы отечественной авиации и знаю о них больше, чем кто-либо другой.

❤️ В любом случае всегда верьте в лучшее, любите дивиденды и выбирайте только те инвестиционные идеи, которые подходят именно вам!

©Инвестируй или проиграешь!

Центробанк России ежемесячно проводит опросы населения и выводит индекс потребительских настроений, и по итогам апреля показатель вырос до 106 пунктов и достиг максимума с апреля 2018 года.

🧮 Методика данного индекса построена по аналогии с индикатором Мичиганского университетам, который был разработан в далёком 1952 году, и с тех пор активно используется инвесторами для определения текущих экономических трендов. Для расчёта данного индекса используется пять базовых вопросов, отражающих оценки и ожидания населения относительно личного благосостояния, экономического развития страны и ситуации на потребительском рынке.

Улучшение настроений российских покупателей подтверждают и независимые исследования. Так, по данным исследовательской компании NielsenIQ, доля оптимистично настроенных потребителей, уверенных в своих перспективах и готовых тратить деньги, по итогам 1Q2023 превысила число пессимистично настроенных. Плюс ко всему, за счёт снижения инфляции хоть и скромно, но всё же растут реальные доходы населения.

💰Центробанк на прошлой неделе представил обзор по монетарной политике, где отметил высокий объем ликвидных активов (наличность+ вклады), что позволяет рассчитывать на реализацию отложенного спроса и роста потребительских расходов. В первую очередь это будет касаться бытовой техники и одежды, поскольку данные товары требуют регулярного обновления, тем более с учётом того, что в прошлом году данные сегменты значительно просели из-за геополитики.

Пессимисты, конечно, при большом желании могут возразить и вспомнить, что после весны 2018 года индекс потребительских настроений спикировал вниз, и сейчас вполне может повториться аналогичная ситуация, но тогда это во многом было вызвано ужесточением санкций со стороны Соединенных Штатов и ожиданиями будущих санкций, поскольку Конгресс каждую неделю пугал общественность новыми рестрикциями. Сейчас же санкционная политики Запада уже не так трагично воспринимается населением, как это было пять лет назад.

👉 Какие акции могут выиграть от реализации отложенного спроса? Явные кандидаты, которые приходят на ум - это OZON (#OZON) и М.Видео (#MVID), причём в последнем может быть неплохой спекулятивный отскок, поскольку эти бумаги были сильно перепроданы в прошлом году и до сих пор не смогли найти сил на восстановление. Чего не скажешь о котировках OZON, которые уже успели удвоиться со своих сентябрьских минимумов.

Аналогичная ситуация наблюдалась в акциях Аэрофлота (#AFLT), которые в моменте были сильно перепроданы, но по мере поступления новостей о росте пассажиропотока котировки продемонстрировали неплохой отскок. Но эта инвестиционная история уж точно не по мне, т.к. я уже давно погружен в проблемы отечественной авиации и знаю о них больше, чем кто-либо другой.

❤️ В любом случае всегда верьте в лучшее, любите дивиденды и выбирайте только те инвестиционные идеи, которые подходят именно вам!

©Инвестируй или проиграешь!

{kind=link}

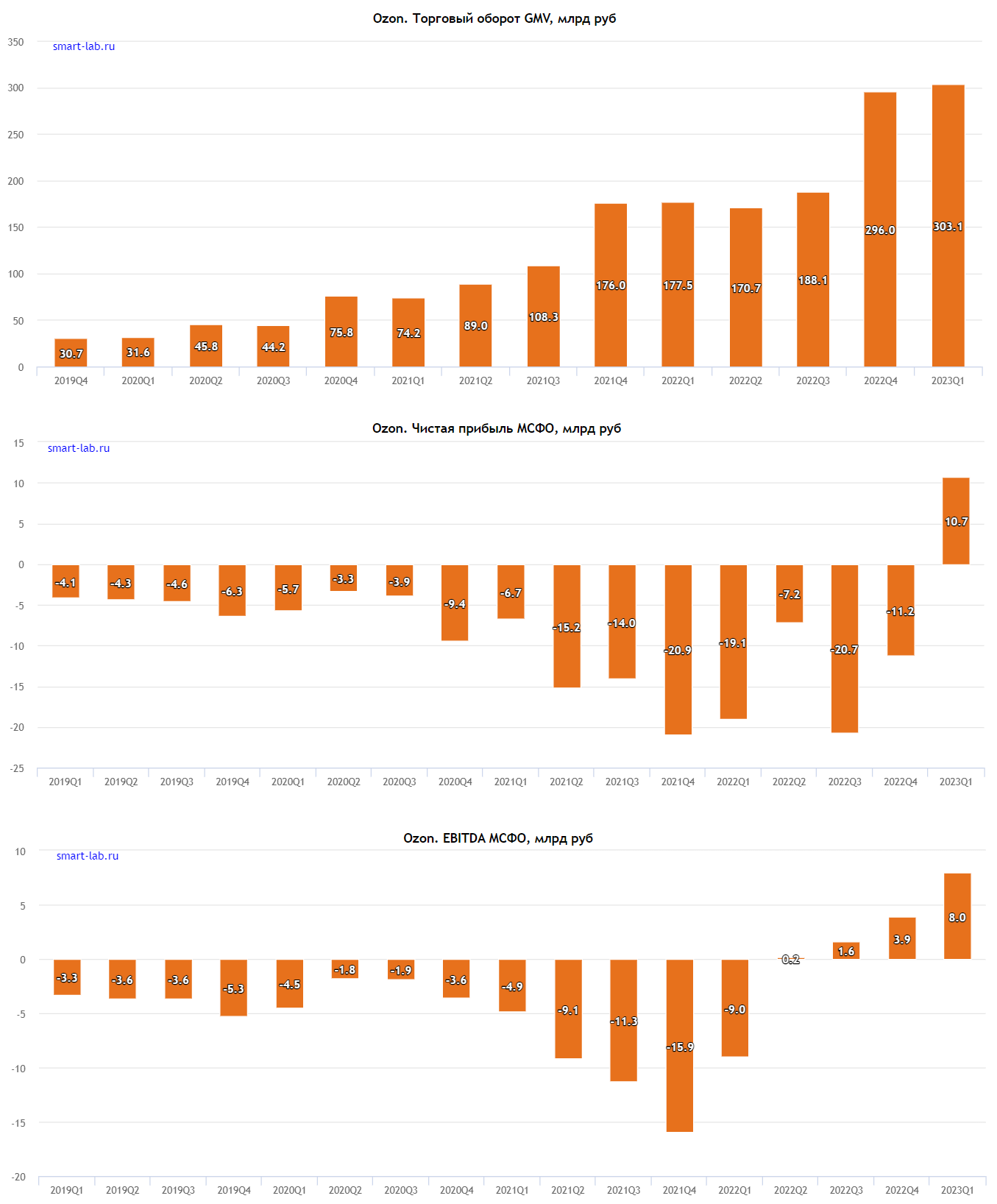

💻 OZON в конце минувшей недели представил финансовые результаты за 1 кв. 2023 года.

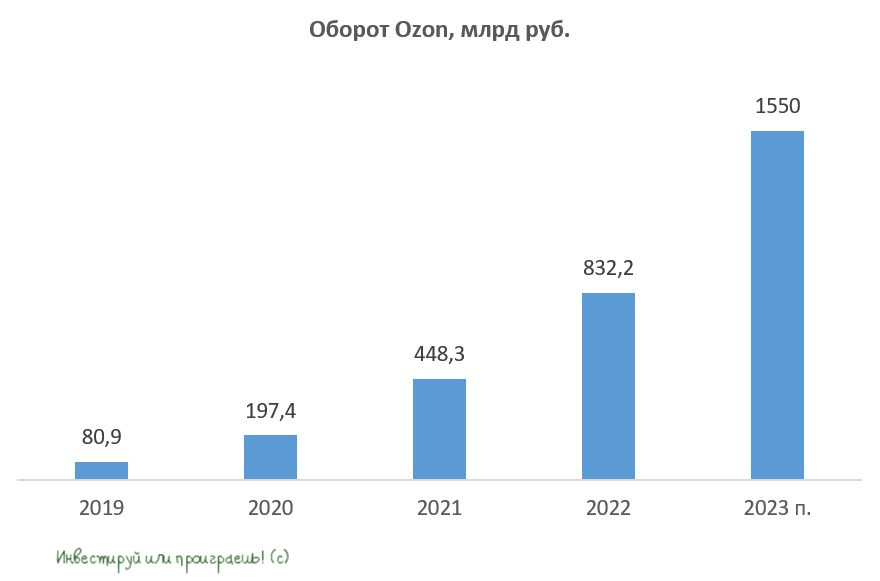

📈 Оборот товаров (GMV) с января по март вырос на +71% (г/г) до 303 млрд руб., благодаря увеличению ассортимента и росту заказов. При этом активных покупателей стало больше почти на треть – на конец отчётного периода показатель составил 37 млн пользователей, а высокая лояльность аудитории позволила маркетплейсу увеличить частоту заказов на 52%. Отрадно отметить, что темп роста оборота товаров вырос после трех кварталов снижения подряд.

Основной конкурент Wildberries свои результаты по обороту за 1Q2023 ещё не раскрыл, однако основательница маркетплейса Татьяна Бакальчук в прошлом месяце поведала журналистам о планах по удвоению бизнеса в этом году. У Яндекс.Маркета товарооборот в отчётном периоде вырос на 75%. Как мы видим, конкуренция в отрасли по-прежнему очень острая, однако "пирог" по-прежнему большой, и пока места на рынке хватает всем.

📈 Отрадно, что OZON четвёртый квартал подряд фиксирует положительный показатель Adjusted EBITDA, который по итогам 1Q2023 составил 8 млрд руб., благодаря росту операционных доходов и сокращению издержек на маркетинг.

📈 Чистая прибыль также порадовала и составила 10,6 млрд руб., против убытка годом ранее в размере минус 19 млрд руб. Маркетплейс впервые в своей публичной истории завершил отчётный период с прибылью (см.картинку ниже), однако такой результат во многом обусловлен разовым доходом от урегулирования финансовых обязательств, поэтому сильно обольщаться инвесторам не стоит. Но порадоваться однозначно можно!

💼 OZON может похвастаться отрицательным чистым долгом: на конец отчётного периода объём кэша на балансе превышал займы на 2 млрд руб. Некоторые инвесторы в прошлом году боялись допэмиссии, которую маркетплейс может провести по мере сокращения свободного кэша, однако эти опасения оказались в итоге совершенно беспочвенными: компания уверенно прошла кризисный год, и у неё крепкий баланс.

👉 Резюмируя всё вышесказанное отметим, что OZON (#OZON) порадовал нас хорошей финансовой отчётностью. Темп роста товарооборота оказался даже выше первоначального прогноза менеджмента, который ожидает прирост GMV на +60% в этом году. С другой стороны, руководство компаний частенько осознанно занижают свой первоначальный прогноз, чтобы затем отрапортовать о более сильных итоговых результатах – такая своеобразная маленькая корпоративная хитрость, которая всегда работает.

Улучшение юнит-экономики маркетплейса позволяет рассчитывать на сохранение позитивной динамики финансовых показателей, и если вас не смущают инфраструктурные риски в виде депозитарных расписок, то коррекцию в котировках бумаг в район 1500-1600 руб. вполне можно использовать для покупок. Этот уровень, судя по всему, стал локальной линией поддержки, которую котировки уже успели даже подтвердить.

Я же пока, пожалуй, продолжу оставаться в стороне от этой инвестиционной истории, т.к. иностранная прописка и туманные перспективы редомициляции лично меня по-прежнему смущают. Даже несмотря на перспективы бизнеса и неплохое текущее финансовое состояние OZON.

❤️ Не забывайте ставить лайк под этим постом и старайтесь совершать только обдуманные покупки в маркетплейсах, чтобы удавалось регулярно откладывать часть заработанных денег и на долгосрочные инвестиции!

© Инвестируй или проиграешь

📈 Оборот товаров (GMV) с января по март вырос на +71% (г/г) до 303 млрд руб., благодаря увеличению ассортимента и росту заказов. При этом активных покупателей стало больше почти на треть – на конец отчётного периода показатель составил 37 млн пользователей, а высокая лояльность аудитории позволила маркетплейсу увеличить частоту заказов на 52%. Отрадно отметить, что темп роста оборота товаров вырос после трех кварталов снижения подряд.

Основной конкурент Wildberries свои результаты по обороту за 1Q2023 ещё не раскрыл, однако основательница маркетплейса Татьяна Бакальчук в прошлом месяце поведала журналистам о планах по удвоению бизнеса в этом году. У Яндекс.Маркета товарооборот в отчётном периоде вырос на 75%. Как мы видим, конкуренция в отрасли по-прежнему очень острая, однако "пирог" по-прежнему большой, и пока места на рынке хватает всем.

📈 Отрадно, что OZON четвёртый квартал подряд фиксирует положительный показатель Adjusted EBITDA, который по итогам 1Q2023 составил 8 млрд руб., благодаря росту операционных доходов и сокращению издержек на маркетинг.

📈 Чистая прибыль также порадовала и составила 10,6 млрд руб., против убытка годом ранее в размере минус 19 млрд руб. Маркетплейс впервые в своей публичной истории завершил отчётный период с прибылью (см.картинку ниже), однако такой результат во многом обусловлен разовым доходом от урегулирования финансовых обязательств, поэтому сильно обольщаться инвесторам не стоит. Но порадоваться однозначно можно!

💼 OZON может похвастаться отрицательным чистым долгом: на конец отчётного периода объём кэша на балансе превышал займы на 2 млрд руб. Некоторые инвесторы в прошлом году боялись допэмиссии, которую маркетплейс может провести по мере сокращения свободного кэша, однако эти опасения оказались в итоге совершенно беспочвенными: компания уверенно прошла кризисный год, и у неё крепкий баланс.

👉 Резюмируя всё вышесказанное отметим, что OZON (#OZON) порадовал нас хорошей финансовой отчётностью. Темп роста товарооборота оказался даже выше первоначального прогноза менеджмента, который ожидает прирост GMV на +60% в этом году. С другой стороны, руководство компаний частенько осознанно занижают свой первоначальный прогноз, чтобы затем отрапортовать о более сильных итоговых результатах – такая своеобразная маленькая корпоративная хитрость, которая всегда работает.

Улучшение юнит-экономики маркетплейса позволяет рассчитывать на сохранение позитивной динамики финансовых показателей, и если вас не смущают инфраструктурные риски в виде депозитарных расписок, то коррекцию в котировках бумаг в район 1500-1600 руб. вполне можно использовать для покупок. Этот уровень, судя по всему, стал локальной линией поддержки, которую котировки уже успели даже подтвердить.

Я же пока, пожалуй, продолжу оставаться в стороне от этой инвестиционной истории, т.к. иностранная прописка и туманные перспективы редомициляции лично меня по-прежнему смущают. Даже несмотря на перспективы бизнеса и неплохое текущее финансовое состояние OZON.

❤️ Не забывайте ставить лайк под этим постом и старайтесь совершать только обдуманные покупки в маркетплейсах, чтобы удавалось регулярно откладывать часть заработанных денег и на долгосрочные инвестиции!

© Инвестируй или проиграешь

{kind=link}

Потенциал роста АФК Системы зависит от IPO дочек

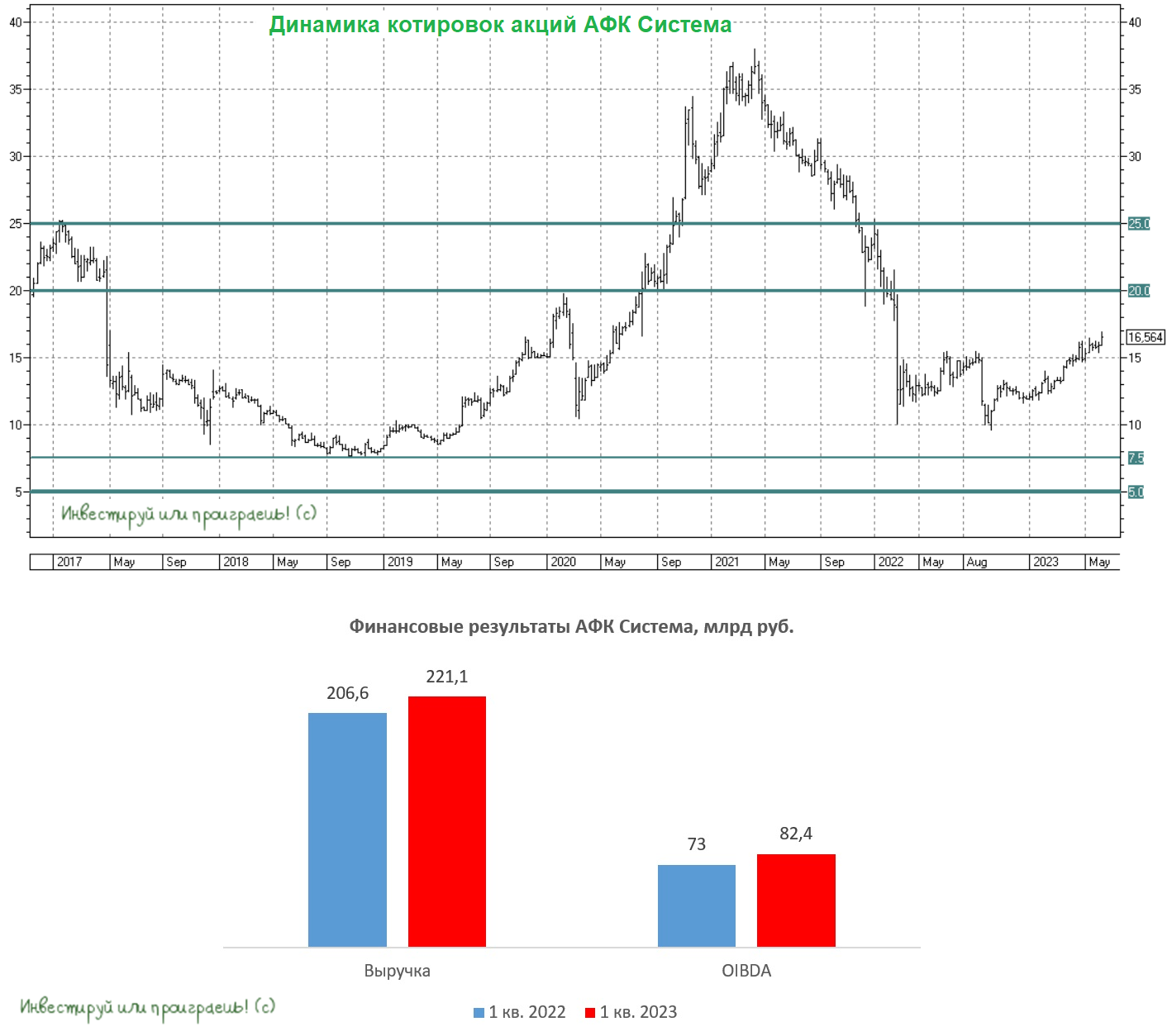

🧮 АФК Система представила на минувшей неделе свои финансовые результаты за 1 кв. 2023 года. Так, выручка холдинга увеличилась с января по март на +7% (г/г) до 221,1 млрд рублей, при этом бросается в глаза, что по сравнению с 4Q2022 темп роста бизнеса существенно замедлился.

🔸 Выручка МТС (#MTSS) увеличилась на +5,8% (г/г) до 139,6 млрд руб., благодаря росту доходов от финтеха и экосистемных сервисов. Менеджмент АФК Система с оптимизмом смотрит в среднесрочную перспективу, считая, что экосистема компании будет генерировать высокий доход, и за счёт будущего IPO МТС Банка можно будет добиться неплохой переоценки бизнеса.

🔸 Продажи Segezha Group (#SGZH) сократились на -41,7% (г/г) до 18,7 млрд руб. Эмитент стал заложником геополитики, поскольку лишился высокомаржинального европейского рынка сбыта лесопромышленной продукции. Плюс ко всему, низкие цены на пиломатериалы в Поднебесной оказывают дополнительное давление на экспортную выручку компании. Единственный свет в конце туннеля – девальвация рубля, которая уже сейчас позволяет компенсировать часть экспортных потерь Сегежи.

🔸 OZON (#OZON) увеличил оборот товаров (GMV) в отчётном периоде на +71% (г/г) до 303 млрд руб., благодаря увеличению ассортимента и росту заказов. Прогноз менеджмента по росту оборота на этот год составляет +70%, что в 2 раза больше темпов роста отечественного рынка электронной коммерции.

🔸 Что касается непубличных дочек, то сильные результаты вновь показал агрохолдинг СТЕПЬ, продажи которого выросли по итогам 1Q2023 на +31,7% (г/г) до 18,6 млрд руб., благодаря реализации остатков прошлогоднего урожая. В 4 кв. 2022 г. менеджмент поведал о том, что не смог реализовать весь запланированный объем и перенес часть продаж на начало года.

🏥Сеть медицинских клиник МЕДСИ увеличила продажи на 14,5% (г/г) до 9,7 млрд руб., благодаря открытию новых клиник.

📣По заявлением менеджмента, СТЕПЬ и МЕДСИ технически готовы к выходу на IPO. Агрохолдинг может получить более высокую оценку при размещении, поскольку его годовая выручка в 2 раза больше, однако брокеры и Мосбиржа утверждают, что в этом году стоит ориентироваться на объем IPO до 10 млрд руб. Устроит ли такая сумма мажоритария АФК Владимира Евтушенкова?

💰Показатель OIBDA увеличился на 12,9% (г/г) до 82,4 млрд руб., благодаря росту операционных доходов и жесткому контролю над издержками.

💵Чистый долг корпоративного центра продолжает увеличиваться и достиг отметки 258,1 млрд руб. Маловероятно, что Система буду сокращать свой долг, поскольку ей нужен кэш для сделок M&A, а про дивиденды от Segezha Group в этом году можно забыть. Таким образом, остается вариант с рефинансированием займов и поскольку Центробанк думает о повышении ключевой ставки в ближайшие месяцы, то осенью мы можем увидеть бонды АФК Системы с неплохой доходностью.

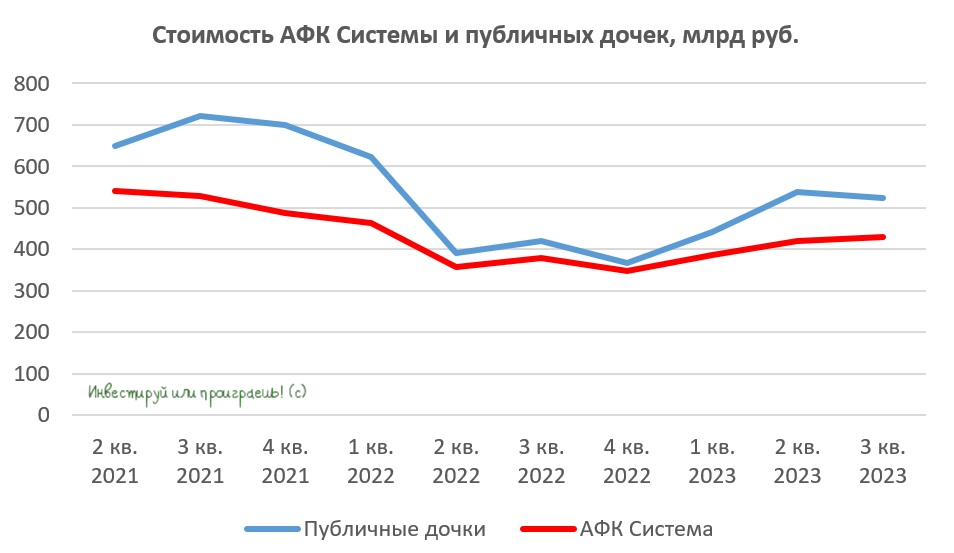

👉 Стоимость АФК «Система» (#AFKS) с учётом долга корпоративного центра составляет 419,3 млрд руб., а рыночная стоимость публичных дочек 537,5 млрд руб. Не трудно посчитать, что размер дисконта сейчас составляет 22%, что чуть выше среднего значения за последние несколько лет. В целом холдинги во всех странах мира торгуются с дисконтами к публичным активам, и история АФК в этом смысле не уникальная. Без новых IPO потенциал роста в бумагах АФК ограничен.

❤️ Ставьте лайк, любите фундаментальный анализ и не ленитесь думать и анализировать российские компании и отрасли! Если вам нужно больше аналитики - тогда добро пожаловать в наш премиум!

©Инвестируй или проиграешь!

🧮 АФК Система представила на минувшей неделе свои финансовые результаты за 1 кв. 2023 года. Так, выручка холдинга увеличилась с января по март на +7% (г/г) до 221,1 млрд рублей, при этом бросается в глаза, что по сравнению с 4Q2022 темп роста бизнеса существенно замедлился.

🔸 Выручка МТС (#MTSS) увеличилась на +5,8% (г/г) до 139,6 млрд руб., благодаря росту доходов от финтеха и экосистемных сервисов. Менеджмент АФК Система с оптимизмом смотрит в среднесрочную перспективу, считая, что экосистема компании будет генерировать высокий доход, и за счёт будущего IPO МТС Банка можно будет добиться неплохой переоценки бизнеса.

🔸 Продажи Segezha Group (#SGZH) сократились на -41,7% (г/г) до 18,7 млрд руб. Эмитент стал заложником геополитики, поскольку лишился высокомаржинального европейского рынка сбыта лесопромышленной продукции. Плюс ко всему, низкие цены на пиломатериалы в Поднебесной оказывают дополнительное давление на экспортную выручку компании. Единственный свет в конце туннеля – девальвация рубля, которая уже сейчас позволяет компенсировать часть экспортных потерь Сегежи.

🔸 OZON (#OZON) увеличил оборот товаров (GMV) в отчётном периоде на +71% (г/г) до 303 млрд руб., благодаря увеличению ассортимента и росту заказов. Прогноз менеджмента по росту оборота на этот год составляет +70%, что в 2 раза больше темпов роста отечественного рынка электронной коммерции.

🔸 Что касается непубличных дочек, то сильные результаты вновь показал агрохолдинг СТЕПЬ, продажи которого выросли по итогам 1Q2023 на +31,7% (г/г) до 18,6 млрд руб., благодаря реализации остатков прошлогоднего урожая. В 4 кв. 2022 г. менеджмент поведал о том, что не смог реализовать весь запланированный объем и перенес часть продаж на начало года.

🏥Сеть медицинских клиник МЕДСИ увеличила продажи на 14,5% (г/г) до 9,7 млрд руб., благодаря открытию новых клиник.

📣По заявлением менеджмента, СТЕПЬ и МЕДСИ технически готовы к выходу на IPO. Агрохолдинг может получить более высокую оценку при размещении, поскольку его годовая выручка в 2 раза больше, однако брокеры и Мосбиржа утверждают, что в этом году стоит ориентироваться на объем IPO до 10 млрд руб. Устроит ли такая сумма мажоритария АФК Владимира Евтушенкова?

💰Показатель OIBDA увеличился на 12,9% (г/г) до 82,4 млрд руб., благодаря росту операционных доходов и жесткому контролю над издержками.

💵Чистый долг корпоративного центра продолжает увеличиваться и достиг отметки 258,1 млрд руб. Маловероятно, что Система буду сокращать свой долг, поскольку ей нужен кэш для сделок M&A, а про дивиденды от Segezha Group в этом году можно забыть. Таким образом, остается вариант с рефинансированием займов и поскольку Центробанк думает о повышении ключевой ставки в ближайшие месяцы, то осенью мы можем увидеть бонды АФК Системы с неплохой доходностью.

👉 Стоимость АФК «Система» (#AFKS) с учётом долга корпоративного центра составляет 419,3 млрд руб., а рыночная стоимость публичных дочек 537,5 млрд руб. Не трудно посчитать, что размер дисконта сейчас составляет 22%, что чуть выше среднего значения за последние несколько лет. В целом холдинги во всех странах мира торгуются с дисконтами к публичным активам, и история АФК в этом смысле не уникальная. Без новых IPO потенциал роста в бумагах АФК ограничен.

❤️ Ставьте лайк, любите фундаментальный анализ и не ленитесь думать и анализировать российские компании и отрасли! Если вам нужно больше аналитики - тогда добро пожаловать в наш премиум!

©Инвестируй или проиграешь!

{kind=link}

ПИФы будут избавляться от депозитарных расписок

📣 На минувшей неделе в Санкт-Петербурге помимо конференции Смартлаба состоялась также конференция НАУФОР «Рынок коллективных инвестиций», где обсуждалась тема иностранных активов, в том числе эмитентов, ведущих бизнес в России, но зарегистрированных в западных юрисдикциях.

В рамках данного мероприятия представители Центробанка заявили управляющим компаниям, что до 1 сентября 2023 года они обязаны открытые ПИФы перевести в закрытые, если доля иностранных активов в них превышает 10%. Что это означает? Правильно - это означает, что уже осенью управляющие фондами будут ограничены в возможностях инвестиций в бумаги Яндекс (#YNDX), OZON (#OZON), TCS Group (#TCSG) и др.

💼 В ходе конференции ряд управляющих отметили, что во многих фондах доля депозитарных расписок российских компаний превышает 10%, а в ряде фондов наблюдается превышение лимита чуть ли не в два раза. Таким образом, в ближайшие два месяца ПИФы будут вынуждены избавляться от бумаг "эмигрантов", и этот риск нужно учитывать всем инвесторам, которые потенциально планируют добавить депозитарные расписки в свой портфель, и это ещё один минус в копилку этих историй.

Давайте рассуждать дальше. Индекс Мосбиржи с начала года вырос примерно на +30%, при этом многие расписки подорожали более существенно. Так, бумаги ЕМС (#GEMC) и ЦИАН (#CIAN) за это время удвоились, а HeadHunter (#HHRU), Globaltrans (#GLTR) и Etalon (#ETLN) уже близки к удвоению. А значит можно предположить, что вышеперечисленные эмитенты будут находиться в особой зоне риска, поскольку управляющие заходят зафиксировать столь бурный рост котировок.

👉 Поэтому в своих торговых стратегиях обязательно учитывайте, что все депозитарные расписки будут подвержены дополнительному давлению и риску снижения котировок в перспективе ближайших месяцев, из-за новых регуляторных требований Центробанка, а потому торопиться с покупкой данных бумаг сейчас не стоит. А вот если в ближайшие 1-2 месяца мы увидим неплохую коррекцию в бумагах, то её вполне можно будет использовать для долгосрочных покупок. Если, конечно, депозитарки не находятся у вас в стоп-листе, как в моём случае.

© Инвестируй или проиграешь

📣 На минувшей неделе в Санкт-Петербурге помимо конференции Смартлаба состоялась также конференция НАУФОР «Рынок коллективных инвестиций», где обсуждалась тема иностранных активов, в том числе эмитентов, ведущих бизнес в России, но зарегистрированных в западных юрисдикциях.

В рамках данного мероприятия представители Центробанка заявили управляющим компаниям, что до 1 сентября 2023 года они обязаны открытые ПИФы перевести в закрытые, если доля иностранных активов в них превышает 10%. Что это означает? Правильно - это означает, что уже осенью управляющие фондами будут ограничены в возможностях инвестиций в бумаги Яндекс (#YNDX), OZON (#OZON), TCS Group (#TCSG) и др.

💼 В ходе конференции ряд управляющих отметили, что во многих фондах доля депозитарных расписок российских компаний превышает 10%, а в ряде фондов наблюдается превышение лимита чуть ли не в два раза. Таким образом, в ближайшие два месяца ПИФы будут вынуждены избавляться от бумаг "эмигрантов", и этот риск нужно учитывать всем инвесторам, которые потенциально планируют добавить депозитарные расписки в свой портфель, и это ещё один минус в копилку этих историй.

Давайте рассуждать дальше. Индекс Мосбиржи с начала года вырос примерно на +30%, при этом многие расписки подорожали более существенно. Так, бумаги ЕМС (#GEMC) и ЦИАН (#CIAN) за это время удвоились, а HeadHunter (#HHRU), Globaltrans (#GLTR) и Etalon (#ETLN) уже близки к удвоению. А значит можно предположить, что вышеперечисленные эмитенты будут находиться в особой зоне риска, поскольку управляющие заходят зафиксировать столь бурный рост котировок.

👉 Поэтому в своих торговых стратегиях обязательно учитывайте, что все депозитарные расписки будут подвержены дополнительному давлению и риску снижения котировок в перспективе ближайших месяцев, из-за новых регуляторных требований Центробанка, а потому торопиться с покупкой данных бумаг сейчас не стоит. А вот если в ближайшие 1-2 месяца мы увидим неплохую коррекцию в бумагах, то её вполне можно будет использовать для долгосрочных покупок. Если, конечно, депозитарки не находятся у вас в стоп-листе, как в моём случае.

© Инвестируй или проиграешь

{kind=link}

Продавцы стали чаще выбирать OZON

💻 TCS Group выпустил исследование по отечественному рынку электронный торговли, основные тезисы которого я предлагаю вашему вниманию.

🔶 Чаще всего на маркетплейсах продают одежду, обувь и аксессуары. Wildberries по-прежнему является самой популярной площадкой у продавцов, однако за последние 12 месяцев доля маркетплейса сократилась на 8 п.п. до 52%, при этом OZON увеличил показатель на 11 п.п. до 34%. У Яндекс.Маркета показатель вырос на 2 п.п. до 10%.

🔶 В этом году большинство продавцов в качестве первой площадки выбирают OZON – показатель составляет 47%. Хотя большинство продавцов предпочитают работать на одной площадке, селлеры с течением времени начинают подключать дополнительные маркетплейсы, при этом большинство продавцов скептически относятся к KazanExpress, AliExpress, СберМегаМаркету.

🔶 Каждый пятый опрошенный предприниматель, который еще не пользуется маркетплейсами, планирует в ближайший год использовать данный канал для своих продаж.

🔶 Весенний конфликт между Wildberries и владельцами пунктов выдачи заказов играет на руку OZON, который становится самой популярной онлайн-площадкой у начинающих предпринимателей.

🔶 На этой неделе стало известно, что у жителей Армении появилась возможность оформлять покупки товаров из России на OZON. Средний срок доставки товаров составит около 7 дней. В перспективе OZON планирует развивать свою логистическую инфраструктуру в Армении, в том числе собственную службу доставки и сеть пунктов приема и выдачи заказов.

«OZON продолжает развиваться на международной арене, чтобы открывать для жителей соседних стран новые возможности удобного онлайн-шоппинга», – поведал директор по операциям и развитию OZON в СНГ Алексей Сапон.

👉 Менеджмент OZON (#OZON) в этом году ждёт роста товарооборота уже на +70% до 1,4 трлн руб., хотя пару месяцев назад сценарий подразумевал +60%. В этом случае адекватный мультипликатор EV/GMV для компании составляет 0,33х, что предполагает капитализацию на уровне 462 млрд руб., в то время как текущая рыночная стоимость маркетплейса составляет 429 млрд руб.

В очередной раз вынужден отметить, что бизнес OZON динамично развивается и коррекцию в котировках бумаг в район 1500-1600 руб. можно использовать для стратегических покупок.

♥️ Не забывайте ставить лайк под этим постом, любите российский фондовый рынок и верьте в акции, которые находятся в вашем инвестиционном портфеле!

© Инвестируй или проиграешь

💻 TCS Group выпустил исследование по отечественному рынку электронный торговли, основные тезисы которого я предлагаю вашему вниманию.

🔶 Чаще всего на маркетплейсах продают одежду, обувь и аксессуары. Wildberries по-прежнему является самой популярной площадкой у продавцов, однако за последние 12 месяцев доля маркетплейса сократилась на 8 п.п. до 52%, при этом OZON увеличил показатель на 11 п.п. до 34%. У Яндекс.Маркета показатель вырос на 2 п.п. до 10%.

🔶 В этом году большинство продавцов в качестве первой площадки выбирают OZON – показатель составляет 47%. Хотя большинство продавцов предпочитают работать на одной площадке, селлеры с течением времени начинают подключать дополнительные маркетплейсы, при этом большинство продавцов скептически относятся к KazanExpress, AliExpress, СберМегаМаркету.

🔶 Каждый пятый опрошенный предприниматель, который еще не пользуется маркетплейсами, планирует в ближайший год использовать данный канал для своих продаж.

🔶 Весенний конфликт между Wildberries и владельцами пунктов выдачи заказов играет на руку OZON, который становится самой популярной онлайн-площадкой у начинающих предпринимателей.

🔶 На этой неделе стало известно, что у жителей Армении появилась возможность оформлять покупки товаров из России на OZON. Средний срок доставки товаров составит около 7 дней. В перспективе OZON планирует развивать свою логистическую инфраструктуру в Армении, в том числе собственную службу доставки и сеть пунктов приема и выдачи заказов.

«OZON продолжает развиваться на международной арене, чтобы открывать для жителей соседних стран новые возможности удобного онлайн-шоппинга», – поведал директор по операциям и развитию OZON в СНГ Алексей Сапон.

👉 Менеджмент OZON (#OZON) в этом году ждёт роста товарооборота уже на +70% до 1,4 трлн руб., хотя пару месяцев назад сценарий подразумевал +60%. В этом случае адекватный мультипликатор EV/GMV для компании составляет 0,33х, что предполагает капитализацию на уровне 462 млрд руб., в то время как текущая рыночная стоимость маркетплейса составляет 429 млрд руб.

В очередной раз вынужден отметить, что бизнес OZON динамично развивается и коррекцию в котировках бумаг в район 1500-1600 руб. можно использовать для стратегических покупок.

♥️ Не забывайте ставить лайк под этим постом, любите российский фондовый рынок и верьте в акции, которые находятся в вашем инвестиционном портфеле!

© Инвестируй или проиграешь

{kind=link}

АФК Система вернулась к стандартному дисконту

📈 Бумаги АФК Система с начала года подорожали примерно на +50%, при росте индекса Мосбиржи на +38%. И многие инвесторы по-прежнему уверены, что у холдинга сохраняется значительный потенциал роста, поскольку стоимость публичных дочек заметно выросла. Так ли это на самом деле и какие есть подводные камни? Давайте выяснять вместе.

🧮 Итак, текущая капитализация публичных дочек АФК Система составляет 523,8 млрд руб., при рыночной стоимости АФК Система 430 млрд руб. (с учётом долга корпоративного центра). Не трудно посчитать, что дисконт к публичным активам составляет около 18%. Много это или мало?

За последние два года средний дисконт составлял как раз эти самые 18%. В прошлом году показатель на какое-то время сокращался до 9%, однако это во многом было связано низкой стоимостью публичных дочек OZON (#OZON) и Etalon (#ETLN), поскольку оба эмитента представлены на Мосбирже в виде депозитарных расписок, и во 2-3 кв. 2022 года многие инвесторы обходили стороной расписки из-за инфраструктурных рисков. Но сейчас интерес к ним возвращается, и, как следствие, дисконт снова растёт.

⚖️ Таким образом, бумаги АФК Система оценены рынком вполне адекватно, и не стоит тешить себя иллюзиями, что мы увидим сокращение вплоть до дисконта 0%. В очередной раз повторю важную инвестиционную истину: на всех фондовых рынках мира холдинги всегда стоят дешевле рыночной стоимости публичных дочек.

💼 У АФК Система традиционно высокая долговая нагрузка, однако последнее повышение ключевой ставки ЦБ не несёт в себе угрозы для бизнеса, поскольку лишь 1/3 долга приходится на банковские кредиты, к тому же у холдинга комфортный график погашения в этом году, что позволит без проблем обслуживать долг - как за счёт дивидендов от дочек, так и за счёт рефинансирования, которое хоть и подорожает, но это не будет критичным для компании.

👉 Рост стоимости АФК Система возможен в случае проведения IPO дочек. Эту тему мы с вами подробно проанализировали ещё в апреле, и подписчикам премиума я категорически рекомендую вернуться к тому посту и восстановить в памяти основные моменты.

Ну а сейчас добавить к этой теме можно лишь то, что наиболее потенциальный кандидат на IPO, агрохолдинг СТЕПЬ, пока находится в тени. Компания не регистрировала проспект ценных бумаг в ЦБ, и даже не заявляла о планах по размещению облигаций, что является "почерком" АФК Система. Если бы размещение акций агрохолдинга СТЕПЬ на Мосбирже планировалось осенью, то уже сейчас были бы хоть какие-то подвижки в этом направлении.

Ещё раз подытожим, что капитализация АФК Система (#AFKS) сильно выросла с начала года, и дальнейший рост котировок акций под большим вопросом. Покупать бумаги на текущих уровнях, на мой субъективный взгляд, уже выглядит не столь привлекательно, и разумно подождать глубокую коррекцию,

❤️ Не забывайте ставить лайк под этим постом, любите калькулятор и воспитывайте в себе инвестиционное терпение!

© Инвестируй или проиграешь

📈 Бумаги АФК Система с начала года подорожали примерно на +50%, при росте индекса Мосбиржи на +38%. И многие инвесторы по-прежнему уверены, что у холдинга сохраняется значительный потенциал роста, поскольку стоимость публичных дочек заметно выросла. Так ли это на самом деле и какие есть подводные камни? Давайте выяснять вместе.

🧮 Итак, текущая капитализация публичных дочек АФК Система составляет 523,8 млрд руб., при рыночной стоимости АФК Система 430 млрд руб. (с учётом долга корпоративного центра). Не трудно посчитать, что дисконт к публичным активам составляет около 18%. Много это или мало?

За последние два года средний дисконт составлял как раз эти самые 18%. В прошлом году показатель на какое-то время сокращался до 9%, однако это во многом было связано низкой стоимостью публичных дочек OZON (#OZON) и Etalon (#ETLN), поскольку оба эмитента представлены на Мосбирже в виде депозитарных расписок, и во 2-3 кв. 2022 года многие инвесторы обходили стороной расписки из-за инфраструктурных рисков. Но сейчас интерес к ним возвращается, и, как следствие, дисконт снова растёт.

⚖️ Таким образом, бумаги АФК Система оценены рынком вполне адекватно, и не стоит тешить себя иллюзиями, что мы увидим сокращение вплоть до дисконта 0%. В очередной раз повторю важную инвестиционную истину: на всех фондовых рынках мира холдинги всегда стоят дешевле рыночной стоимости публичных дочек.

💼 У АФК Система традиционно высокая долговая нагрузка, однако последнее повышение ключевой ставки ЦБ не несёт в себе угрозы для бизнеса, поскольку лишь 1/3 долга приходится на банковские кредиты, к тому же у холдинга комфортный график погашения в этом году, что позволит без проблем обслуживать долг - как за счёт дивидендов от дочек, так и за счёт рефинансирования, которое хоть и подорожает, но это не будет критичным для компании.

👉 Рост стоимости АФК Система возможен в случае проведения IPO дочек. Эту тему мы с вами подробно проанализировали ещё в апреле, и подписчикам премиума я категорически рекомендую вернуться к тому посту и восстановить в памяти основные моменты.

Ну а сейчас добавить к этой теме можно лишь то, что наиболее потенциальный кандидат на IPO, агрохолдинг СТЕПЬ, пока находится в тени. Компания не регистрировала проспект ценных бумаг в ЦБ, и даже не заявляла о планах по размещению облигаций, что является "почерком" АФК Система. Если бы размещение акций агрохолдинга СТЕПЬ на Мосбирже планировалось осенью, то уже сейчас были бы хоть какие-то подвижки в этом направлении.

Ещё раз подытожим, что капитализация АФК Система (#AFKS) сильно выросла с начала года, и дальнейший рост котировок акций под большим вопросом. Покупать бумаги на текущих уровнях, на мой субъективный взгляд, уже выглядит не столь привлекательно, и разумно подождать глубокую коррекцию,

❤️ Не забывайте ставить лайк под этим постом, любите калькулятор и воспитывайте в себе инвестиционное терпение!

© Инвестируй или проиграешь

{kind=link}

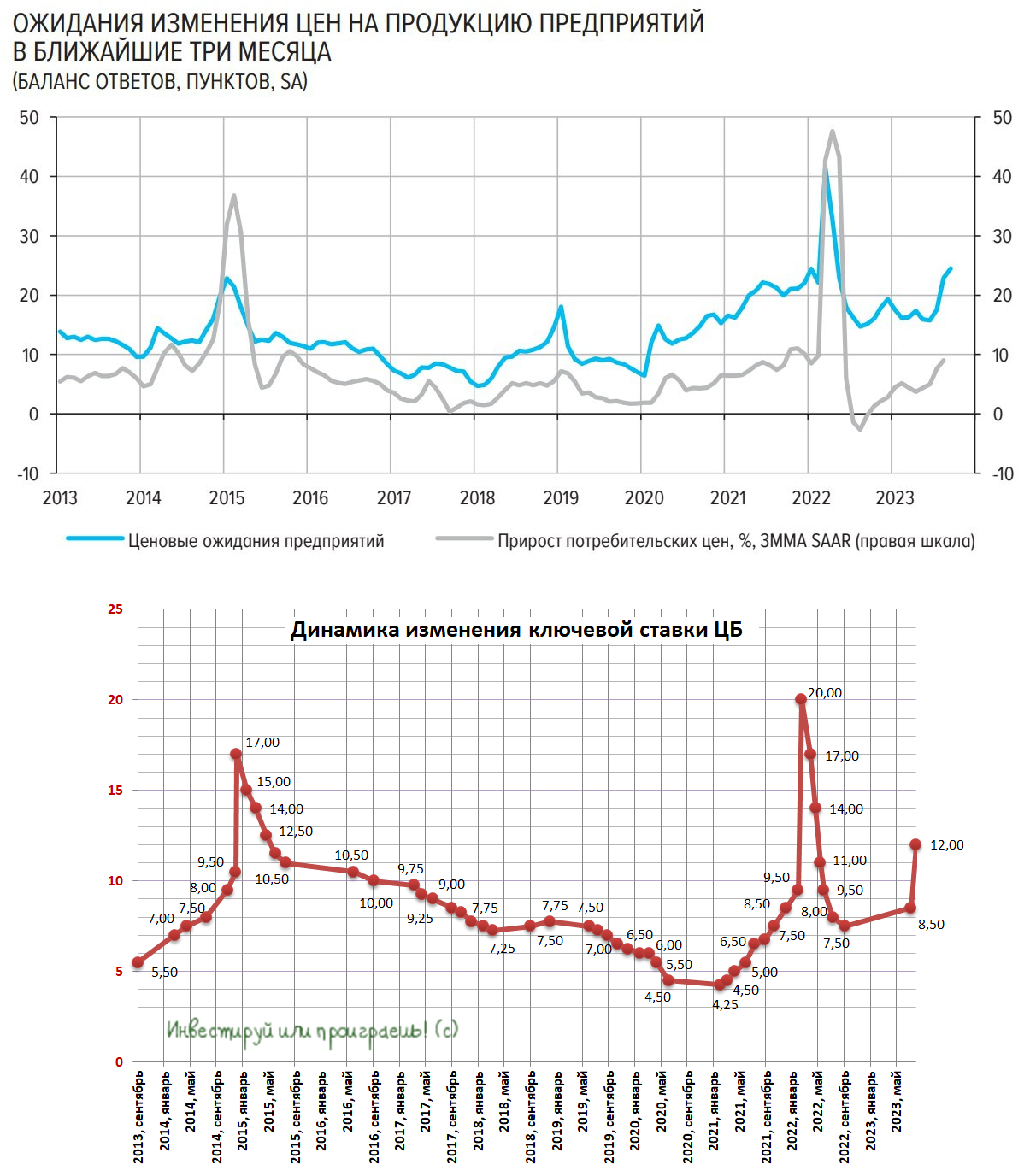

Будет ли Центробанк России сегодня повышать ключевую ставку?

🏛 Центробанк России сегодня проведёт очередное заседание по кредитно-денежной политике, которое может стать самым интересным в этом году и, пожалуй, одним из самых долгожданных уж точно. Главная интрига совершенно простая: будет ли регулятор повышать ключевую ставку или нет? Давайте об этом порассуждаем вместе с вами, в преддверии сегодняшнего заседания.

📣 Итак, буквально в начале сентября заместитель председателя ЦБ Алексей Заботкин поведал о том, что регулятор не исключает варианта повышения процентных ставок, поскольку рост инфляции требует от монетарных властей ужесточения кредитно-денежной политики.

А вот в рамках состоявшегося на этой неделе во Владивостоке проходил Восточного экономического форума известные российские гос.банкиры Герман Греф и Андрей Костин в противовес председателю ЦБ дружно заявили о том, что не ждут повышения процентных ставок. После чего рынок стал гадать: заявления руководителей Сбера и ВТБ являются их личным мнением или это вербальные интервенции властей?

🤷♂️ Руководители Сбера и ВТБ считают, что ставки по итогам сегодняшнего заседания ЦБ сохранятся на текущем уровне 12%, поскольку с момента последнего повышения прошло слишком мало времени и требуется оценить дальнейшие перспективы монетарной политики, однако банки, которыми они управляют, почему-то заявляют ставки 12,5-12,7% на денежном рынке. В прошлом кривая ROISFIX достаточно неплохо показывала динамику ключевой ставки, и сейчас этот показатель указывает на то, что регулятор сегодня может повысить ключевую ставку на 0,5-1 п.п., а уже в следующем году перейти к снижению “ключа”.

В пользу повышения ключевой ставки также говорит свежий обзор по ценовым ожидания бизнеса: показатель ценовых ожиданий в начале сентября вырос до максимума с марта 2022 года, когда в России наблюдался сильный рост инфляции. Бурный рост кредитования может вызывать перегрев экономики, и регулятор сейчас хочет обеспечить максимально “мягкую посадку”, чтобы экономический рост вновь не перешёл в рецессию, из которой экономика только-только вышла.

📉 Повышение ключевой ставки ЦБ может вызвать сильную коррекцию в тех бумагах, которые сильно выросли с начала года, и в которых коррекция уже откровенно назрела. К примеру, HeadHunter (#HHRU), Globaltrans (#GLTR) и OZON (#OZON) с начала года подорожали на 182%, 152% и 93% соответственно. Также под удар могут попасть акции компаний с высокой долговой нагрузкой: Сегежа (#SGZH), М.Видео (#MVID), Мечел (#MTLR), Русал (#RUAL) и ряд других.

📈 Единственный бенефициар роста ключевой ставки на нашем рынке – это Мосбиржа (#MOEX), которая на этом фоне сможет увеличить чистый процентных доход, за счёт размещения средств под более высокую ставку.

⏱ В общем, с нетерпением ждём 13:30мск и сегодняшнее решение ЦБ по ключевой ставке. И очень верим, что новости с этого заседания будут позитивные - не случайно же курс доллара находится ниже ключевой отметки в 100 рублей?

© Инвестируй или проиграешь

🏛 Центробанк России сегодня проведёт очередное заседание по кредитно-денежной политике, которое может стать самым интересным в этом году и, пожалуй, одним из самых долгожданных уж точно. Главная интрига совершенно простая: будет ли регулятор повышать ключевую ставку или нет? Давайте об этом порассуждаем вместе с вами, в преддверии сегодняшнего заседания.

📣 Итак, буквально в начале сентября заместитель председателя ЦБ Алексей Заботкин поведал о том, что регулятор не исключает варианта повышения процентных ставок, поскольку рост инфляции требует от монетарных властей ужесточения кредитно-денежной политики.

А вот в рамках состоявшегося на этой неделе во Владивостоке проходил Восточного экономического форума известные российские гос.банкиры Герман Греф и Андрей Костин в противовес председателю ЦБ дружно заявили о том, что не ждут повышения процентных ставок. После чего рынок стал гадать: заявления руководителей Сбера и ВТБ являются их личным мнением или это вербальные интервенции властей?

🤷♂️ Руководители Сбера и ВТБ считают, что ставки по итогам сегодняшнего заседания ЦБ сохранятся на текущем уровне 12%, поскольку с момента последнего повышения прошло слишком мало времени и требуется оценить дальнейшие перспективы монетарной политики, однако банки, которыми они управляют, почему-то заявляют ставки 12,5-12,7% на денежном рынке. В прошлом кривая ROISFIX достаточно неплохо показывала динамику ключевой ставки, и сейчас этот показатель указывает на то, что регулятор сегодня может повысить ключевую ставку на 0,5-1 п.п., а уже в следующем году перейти к снижению “ключа”.

В пользу повышения ключевой ставки также говорит свежий обзор по ценовым ожидания бизнеса: показатель ценовых ожиданий в начале сентября вырос до максимума с марта 2022 года, когда в России наблюдался сильный рост инфляции. Бурный рост кредитования может вызывать перегрев экономики, и регулятор сейчас хочет обеспечить максимально “мягкую посадку”, чтобы экономический рост вновь не перешёл в рецессию, из которой экономика только-только вышла.

📉 Повышение ключевой ставки ЦБ может вызвать сильную коррекцию в тех бумагах, которые сильно выросли с начала года, и в которых коррекция уже откровенно назрела. К примеру, HeadHunter (#HHRU), Globaltrans (#GLTR) и OZON (#OZON) с начала года подорожали на 182%, 152% и 93% соответственно. Также под удар могут попасть акции компаний с высокой долговой нагрузкой: Сегежа (#SGZH), М.Видео (#MVID), Мечел (#MTLR), Русал (#RUAL) и ряд других.

📈 Единственный бенефициар роста ключевой ставки на нашем рынке – это Мосбиржа (#MOEX), которая на этом фоне сможет увеличить чистый процентных доход, за счёт размещения средств под более высокую ставку.

⏱ В общем, с нетерпением ждём 13:30мск и сегодняшнее решение ЦБ по ключевой ставке. И очень верим, что новости с этого заседания будут позитивные - не случайно же курс доллара находится ниже ключевой отметки в 100 рублей?

© Инвестируй или проиграешь

{kind=link}

OZON сохранит листинг на Московской бирже

🏛 Время летит быстро, и уже совсем скоро на календаре будет 1 октября 2023 года - именно в этот день заканчивается мораторий Центробанка России на делистинг для иностранных эмитентов.

Ими являются многие российские компании с зарубежной пропиской. Например, маркетплейс OZON, зарегистрированный на Кипре. Однако переживать акционерам компании не стоит. Сегодня компания объявила, что бумаги Ozon продолжат торговаться на Мосбирже после 1 октября 2023 года в обычном режиме и останутся в первом котировальном списке.

🇰🇿 Всё дело в том, что в середине лета OZON получил листинг на Международной бирже Астаны (AIX), которая подходит под требования Центробанка России и позволяет маркетплейсу сохранить листинг на Мосбирже.

🇷🇺 Отрадно, что менеджмент OZON заинтересован в торговле бумагами на Мосбирже в долгосрочной перспективе -- компания уже направила в ЦБ проспект регистрации ценных бумаг, для получения первичного листинга на российской площадке. Отдельно отметили, что выпускать новые акции и ценные бумаги в связи с этим не будут - регистрируют только уже выпущенные ADS.

📈 Капитализация OZON практически удвоилась с начала года, однако у компании всё ещё сохраняется потенциал для долгосрочного роста, поскольку уровень проникновения электронной торговли в России ещё не достиг предела, и показатель по-прежнему низкий, по сравнению с большинством других стран G-20. Относительно высокий уровень проникновения наблюдается только в Москве и Питере, а дальше - "непаханое поле" для работы!

По итогам 2023 года отечественный рынок E-commerce может достигнуть рубежа в 7,4 трлн руб., и на рынке сложился устойчивый консенсус, что к 2027 году показатель может превысить отметку 18 трлн руб.

💪 А с учётом того, что OZON в последние годы растёт значительно быстрее рынка, у компании есть отличные шансы сохранить позитивную динамику в ближайшую пятилетку, по следующим причинам:

✔️Расширение географии логистической инфраструктуры и пунктов выдачи заказов поможет нарастить продажи в малых городах и деревнях, куда не заходят крупные сети;

✔️Открытие офисов в СНГ, Турции и Китае позволит увеличить ассортимент и количество продавцов на маркетплейсе;

✔️Доставка продуктов динамично развивается в России, и компания также наращивает своё присутствие в этом сегменте.

👉 К бизнесу OZON (#OZON) у меня никаких вопросов нет – маркетплейс быстро развивается и им управляет амбициозная команда менеджеров (общался с ними лично неоднократно, точно знаю что говорю). На любых мало-мальских коррекциях есть смысл регулярно докупать эти бумаги в свой портфель, и через несколько лет ваша позиция обязательно вырастет, вместе со всем отечественным рынком E-commerce.

❤️ Не забывайте ставить лайк под этим постом, выбирайте самых сильных эмитентов в каждом секторе и опасайтесь аутсайдеров!

© Инвестируй или проиграешь

🏛 Время летит быстро, и уже совсем скоро на календаре будет 1 октября 2023 года - именно в этот день заканчивается мораторий Центробанка России на делистинг для иностранных эмитентов.

Ими являются многие российские компании с зарубежной пропиской. Например, маркетплейс OZON, зарегистрированный на Кипре. Однако переживать акционерам компании не стоит. Сегодня компания объявила, что бумаги Ozon продолжат торговаться на Мосбирже после 1 октября 2023 года в обычном режиме и останутся в первом котировальном списке.

🇰🇿 Всё дело в том, что в середине лета OZON получил листинг на Международной бирже Астаны (AIX), которая подходит под требования Центробанка России и позволяет маркетплейсу сохранить листинг на Мосбирже.

🇷🇺 Отрадно, что менеджмент OZON заинтересован в торговле бумагами на Мосбирже в долгосрочной перспективе -- компания уже направила в ЦБ проспект регистрации ценных бумаг, для получения первичного листинга на российской площадке. Отдельно отметили, что выпускать новые акции и ценные бумаги в связи с этим не будут - регистрируют только уже выпущенные ADS.

📈 Капитализация OZON практически удвоилась с начала года, однако у компании всё ещё сохраняется потенциал для долгосрочного роста, поскольку уровень проникновения электронной торговли в России ещё не достиг предела, и показатель по-прежнему низкий, по сравнению с большинством других стран G-20. Относительно высокий уровень проникновения наблюдается только в Москве и Питере, а дальше - "непаханое поле" для работы!

По итогам 2023 года отечественный рынок E-commerce может достигнуть рубежа в 7,4 трлн руб., и на рынке сложился устойчивый консенсус, что к 2027 году показатель может превысить отметку 18 трлн руб.

💪 А с учётом того, что OZON в последние годы растёт значительно быстрее рынка, у компании есть отличные шансы сохранить позитивную динамику в ближайшую пятилетку, по следующим причинам:

✔️Расширение географии логистической инфраструктуры и пунктов выдачи заказов поможет нарастить продажи в малых городах и деревнях, куда не заходят крупные сети;

✔️Открытие офисов в СНГ, Турции и Китае позволит увеличить ассортимент и количество продавцов на маркетплейсе;

✔️Доставка продуктов динамично развивается в России, и компания также наращивает своё присутствие в этом сегменте.

👉 К бизнесу OZON (#OZON) у меня никаких вопросов нет – маркетплейс быстро развивается и им управляет амбициозная команда менеджеров (общался с ними лично неоднократно, точно знаю что говорю). На любых мало-мальских коррекциях есть смысл регулярно докупать эти бумаги в свой портфель, и через несколько лет ваша позиция обязательно вырастет, вместе со всем отечественным рынком E-commerce.

❤️ Не забывайте ставить лайк под этим постом, выбирайте самых сильных эмитентов в каждом секторе и опасайтесь аутсайдеров!

© Инвестируй или проиграешь

{kind=link}

📣 Основные тренды на рынке электронной торговли

На прошлой неделе в Москве прошла конференция «Электронная торговля 2023», где с интересным докладом выступило агентство Data Insight, которое на протяжении многих лет исследует данный рынок. В данном обзоре были озвучены основные тренды в отечественном E-commerce, поэтому самое время проанализировать их вместе с вами.

📈 Доля онлайн-продаж в общем объеме розничной торговли достигла отметки 19% (по итогам 2023 года ожидается 7,9 трлн руб.), и к 2027 году показатель может увеличится еще на +6 п.п., за счет изменения образа жизни покупателей. В пандемию COVID-19 люди быстро привыкли к покупкам в интернете и удаленной работе, а потому современный бизнес сегодня уже не может игнорировать онлайн-каналы взаимодействия со своими покупателями.

Первая тройка лидеров отрасли (в лице Wildberries, OZON и Яндекс.Маркет) прогнозирует рост рынка электронной торговли к 2027 году до 16-17 трлн руб., в то время как Data Insight дает более консервативную оценку на уровне 15 трлн, поэтому разумно ориентироваться именно на нее, чтобы ожидания в итоге не оказались слишком завышенными.

🧮 На первую тройку лидеров в сегменте отечественных маркетплейсов сейчас приходится около 53% рынка, и в среднесрочной перспективе эта тенденция сохранится. При этом Wildberries и OZON лидируют по количеству и частотности покупок (помните, кто пятый в этом рейтинге? акционеры Магнита точно должны помнить). Для многих покупателей данные маркетплейсы уже являются местом покупок “по умолчанию”, и они уже не нуждаются в агрессивном маркетинге, что позволит им в обозримом будущем наращивать маржинальность бизнеса.

📊 Если смотреть на динамику среднего чека, то темп прироста в этом году в целом по отрасли может сократится на -2 п.п. до 38% (г/г), и в следующие 4 года темп прироста замедлится еще больше, за счет роста доли E-Grocery (продукты питания). Что касается самого сегмента E-Grocery, то здесь уверенно лидируют СберМаркет и Яндекс, и другим компаниям будет тяжело тягаться с лидерами, хотя менеджмент X5 Group искренне считает, что ему по силам вырастить национального чемпиона.

Из-за геополитической обстановки с российского рынка ушли уже 8 компаний, однако на них приходилось всего лишь 3% рынка, и этот фактор уже полностью отыгран конкурентами, поэтому не стоит делать на него ставку в своих моделях.

❗️Частичная деградация оффлайновой розницы в виде закрытия магазинов, сокращения ассортимента, непредсказуемости цен и ассортимента - ещё один драйвер роста E-commerce, который начал проявляться ещё в пандемийные времена. Только лишь брендовые магазины сохранят свои позиции, в силу уникальности и узнаваемости своих товаров (кстати, HENDERSON, который скоро выйдет на IPO - яркий пример).

👉 Потребители готовы расширять спектр товаров и услуг, которые они покупают на маркетплейсах – это ключевой тренд ближайших лет в отечественной розничной торговле. Потребители не прощают плохого онлайн-сервиса – они требуют быстрой доставки, легкого и бесплатного возврата, а также широкого ассортимента.

В целом, OZON (#OZON) соответствует вышеперечисленным критериям в большей степени из всех ведущих маркетплейсов, и бумаги компании по-прежнему интересны для покупок в периоды сильных коррекций.

© Инвестируй или проиграешь

На прошлой неделе в Москве прошла конференция «Электронная торговля 2023», где с интересным докладом выступило агентство Data Insight, которое на протяжении многих лет исследует данный рынок. В данном обзоре были озвучены основные тренды в отечественном E-commerce, поэтому самое время проанализировать их вместе с вами.

📈 Доля онлайн-продаж в общем объеме розничной торговли достигла отметки 19% (по итогам 2023 года ожидается 7,9 трлн руб.), и к 2027 году показатель может увеличится еще на +6 п.п., за счет изменения образа жизни покупателей. В пандемию COVID-19 люди быстро привыкли к покупкам в интернете и удаленной работе, а потому современный бизнес сегодня уже не может игнорировать онлайн-каналы взаимодействия со своими покупателями.

Первая тройка лидеров отрасли (в лице Wildberries, OZON и Яндекс.Маркет) прогнозирует рост рынка электронной торговли к 2027 году до 16-17 трлн руб., в то время как Data Insight дает более консервативную оценку на уровне 15 трлн, поэтому разумно ориентироваться именно на нее, чтобы ожидания в итоге не оказались слишком завышенными.

🧮 На первую тройку лидеров в сегменте отечественных маркетплейсов сейчас приходится около 53% рынка, и в среднесрочной перспективе эта тенденция сохранится. При этом Wildberries и OZON лидируют по количеству и частотности покупок (помните, кто пятый в этом рейтинге? акционеры Магнита точно должны помнить). Для многих покупателей данные маркетплейсы уже являются местом покупок “по умолчанию”, и они уже не нуждаются в агрессивном маркетинге, что позволит им в обозримом будущем наращивать маржинальность бизнеса.

📊 Если смотреть на динамику среднего чека, то темп прироста в этом году в целом по отрасли может сократится на -2 п.п. до 38% (г/г), и в следующие 4 года темп прироста замедлится еще больше, за счет роста доли E-Grocery (продукты питания). Что касается самого сегмента E-Grocery, то здесь уверенно лидируют СберМаркет и Яндекс, и другим компаниям будет тяжело тягаться с лидерами, хотя менеджмент X5 Group искренне считает, что ему по силам вырастить национального чемпиона.

Из-за геополитической обстановки с российского рынка ушли уже 8 компаний, однако на них приходилось всего лишь 3% рынка, и этот фактор уже полностью отыгран конкурентами, поэтому не стоит делать на него ставку в своих моделях.

❗️Частичная деградация оффлайновой розницы в виде закрытия магазинов, сокращения ассортимента, непредсказуемости цен и ассортимента - ещё один драйвер роста E-commerce, который начал проявляться ещё в пандемийные времена. Только лишь брендовые магазины сохранят свои позиции, в силу уникальности и узнаваемости своих товаров (кстати, HENDERSON, который скоро выйдет на IPO - яркий пример).

👉 Потребители готовы расширять спектр товаров и услуг, которые они покупают на маркетплейсах – это ключевой тренд ближайших лет в отечественной розничной торговле. Потребители не прощают плохого онлайн-сервиса – они требуют быстрой доставки, легкого и бесплатного возврата, а также широкого ассортимента.

В целом, OZON (#OZON) соответствует вышеперечисленным критериям в большей степени из всех ведущих маркетплейсов, и бумаги компании по-прежнему интересны для покупок в периоды сильных коррекций.

© Инвестируй или проиграешь

{kind=link}