Объём добычи нефти и газового конденсата в России в 2019 году повысился на 0,8% (г/г) до 560,2 млн тонн, сообщается в оперативной сводке ЦДУ ТЭК. Среднесуточная добыча в нашей стране зафиксирована на уровне 11,25 млн баррелей.

Роснефть: 195,11 млн тонн

ЛУКОЙЛ: 82,12 млн тонн

Сургутнефтегаз: 60,76 млн тонн

Газпром нефть: 39,15 млн тонн

Татнефть: 29,80 млн тонн

Башнефть: 18,67 млн тонн

Славнефть: 13,97 млн тонн

НОВАТЭК: 8,41 млн тонн

Русснефть: 7,12 млн тонн

Объём добычи газа в России в 2019 году вырос на 1,7% (г/г) и составил 737,59 млрд кубометров. Данные по "Газпрому" ЦДУ ТЭК отдельно не публикует (они включены как "расчетные" в объём добычи "прочих недропользователей", которые в 2019 году добыли 538,47 млрд куб. м газа), поэтому в этом списке его нет:

НОВАТЭК: 70,05 млрд кубометров

Роснефть: 44,05 млрд кубометров

Газпром нефть: 20,7 млрд кубометров

ЛУКОЙЛ: 20,50 млрд кубометров

Сургутнефтегаз: 9,63 млрд кубометров

Русснефть: 2,36 млрд кубометров

Славнефть: 956,7 млн кубометров

Татнефть: 967,75 млн кубометров

Башнефть: 956,79 млн кубометров

* Примечание. ЦДУ ТЭК по-прежнему учитывает отдельно добычу Башнефти, несмотря на то, что с 2016 года компания входит в Роснефть.

#NVTK #GAZP #LKOH #ROSN #SIBN #RNFT #SNGS #TATN #BANE

Роснефть: 195,11 млн тонн

ЛУКОЙЛ: 82,12 млн тонн

Сургутнефтегаз: 60,76 млн тонн

Газпром нефть: 39,15 млн тонн

Татнефть: 29,80 млн тонн

Башнефть: 18,67 млн тонн

Славнефть: 13,97 млн тонн

НОВАТЭК: 8,41 млн тонн

Русснефть: 7,12 млн тонн

Объём добычи газа в России в 2019 году вырос на 1,7% (г/г) и составил 737,59 млрд кубометров. Данные по "Газпрому" ЦДУ ТЭК отдельно не публикует (они включены как "расчетные" в объём добычи "прочих недропользователей", которые в 2019 году добыли 538,47 млрд куб. м газа), поэтому в этом списке его нет:

НОВАТЭК: 70,05 млрд кубометров

Роснефть: 44,05 млрд кубометров

Газпром нефть: 20,7 млрд кубометров

ЛУКОЙЛ: 20,50 млрд кубометров

Сургутнефтегаз: 9,63 млрд кубометров

Русснефть: 2,36 млрд кубометров

Славнефть: 956,7 млн кубометров

Татнефть: 967,75 млн кубометров

Башнефть: 956,79 млн кубометров

* Примечание. ЦДУ ТЭК по-прежнему учитывает отдельно добычу Башнефти, несмотря на то, что с 2016 года компания входит в Роснефть.

#NVTK #GAZP #LKOH #ROSN #SIBN #RNFT #SNGS #TATN #BANE

{kind=link}

ЦДУ ТЭК представила традиционную статистику нефтедобычи в РФ, которая по итогам 1 кв. 2020 года в целом по стране снизилась на 0,8% (г/г) до 48,3 млн тонн.

⬆️ Газпром нефть (+3,3% до 9,71 млн тонн)

⬆️ Русснефть (+1,3% до 0,615 млн тонн)

⬆️ Башнефть (+0,5% до 4,69 млн тонн)

⬆️ ЛУКОЙЛ (+0,1% до 20,36 млн тонн)

⬆️ Сургутнефтегаз (+0,1% до 15,15 млн тонн)

⬇️ Татнефть (-0,7% до 7,28 млн тонн)

⬇️ НОВАТЭК (-3,2% до 2,02 млн тонн)

#SIBN #RNFT #BANE #LKOH #SNGS #TATN #NVTK

⬆️ Газпром нефть (+3,3% до 9,71 млн тонн)

⬆️ Русснефть (+1,3% до 0,615 млн тонн)

⬆️ Башнефть (+0,5% до 4,69 млн тонн)

⬆️ ЛУКОЙЛ (+0,1% до 20,36 млн тонн)

⬆️ Сургутнефтегаз (+0,1% до 15,15 млн тонн)

⬇️ Татнефть (-0,7% до 7,28 млн тонн)

⬇️ НОВАТЭК (-3,2% до 2,02 млн тонн)

#SIBN #RNFT #BANE #LKOH #SNGS #TATN #NVTK

{kind=link}

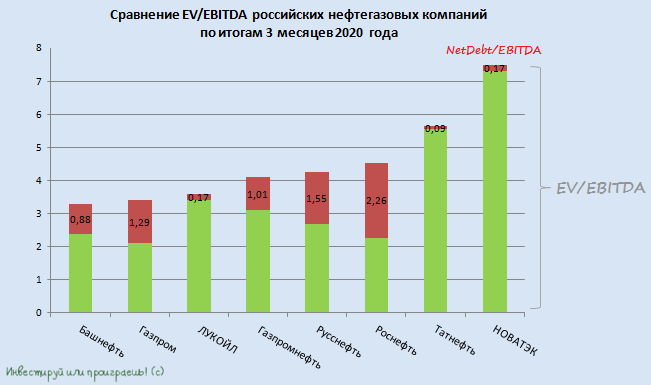

🧮 Большинство российских публичных нефтедобывающих компаний отчитались по МСФО за 1 кв. 2020 года, за исключением разве что Русснефти, которая публикует свои финансовые результаты раз в полгода, и Газпрома, которого устанешь ждать и который традиционно с большим опозданием представляет цифры. А потому самое время обновить расклад сил в этом секторе и посмотреть, как внезапно обрушившийся коронавирусный кризис начинает сказываться на финансовых мультипликаторах компаний и не открываются ли инвестиционные возможности, которыми нужно воспользоваться?

Начнём с того, что именно нефтянка оказалась одной из самых пострадавших отраслей за последние месяцы, а мы с вами узнали, что котировки цен на чёрное золото могут быть не только околонулевыми, но и отрицательными. Более того, второй квартал для этой отрасли может оказаться ещё хуже, учитывая вынужденное снижение добычи российскими компаниями в рамках ОПЕК++, на фоне весьма осторожного восстановления котировок цен на нефть, достаточно крепкого рубя и негативных последствий от пандемии коронавируса, в полной мере проявившиеся именно с 1 апреля.

Мы видели, как по итогам первых трёх месяцев текущего года на 43,6% (г/г) упал показатель EBITDA у Роснефти, более чем вдвое снижение зафиксировали в Газпромнефти – и этот тренд нашёл своё отражение и у других представителей нефтедобывающей отрасли. Во втором квартале у аналитиков ожидания ещё более пессимистичные: они ждут снижение показателя EBITDA в годовом выражении в среднем на 70%, а этот трёхмесячный отрезок может оказаться худшим для отрасли за последние 15 лет!

Именно этой неопределённостью и объясняется та нерешительность котировок акций большинства нефте- и газодобывающих компаний, которую мы наблюдаем сейчас. Резкое коронавирусное снижение последних месяцев на текущий момент отыграно примерно наполовину по большинству фишек, а потому мало кто сейчас горит желанием покупать по ценам, гораздо выше мартовских, при всех имеющихся рисках и очевидном давлении на дивиденды по итогам 2020 года, которое нам ещё предстоит пережить.

Признаюсь, я придерживаюсь примерно того же мнения, и в отношении нефтянки полагаю, что по текущим котировкам игра не стоит свеч. Возможно, конечно, я рассуждаю с позиции того, что на мартовских распродажах я сделал большой упор именно на покупку акций нефтегазового сектора по очень аппетитным ценам, когда радостно наращивал покупки ЛУКОЙЛа и НОВАТЭКа, докупал Газпромнефть и понемногу Газпром с Роснефтью. Но это же не моя вина - это рынку спасибо, что периодически даёт нам такие прекрасные возможности для долгосрочного инвестирования :)

Мою позицию по большинству бумаг из приведённой диаграммы вы прекрасно знаете. Если нет – то по хэштегам, представленным в конце поста, легко найдёте соответствующие посты на эту тему. Поэтому ограничусь сравнительной картинкой и повторюсь, что наращивать своё присутствие в нефтегазе я готов при условии коррекции на российском фондовом рынке, а не по текущим ценникам.

#BANE #GAZP #LKOH #SIBN #RNFT #ROSN #TATN #NVTK

Начнём с того, что именно нефтянка оказалась одной из самых пострадавших отраслей за последние месяцы, а мы с вами узнали, что котировки цен на чёрное золото могут быть не только околонулевыми, но и отрицательными. Более того, второй квартал для этой отрасли может оказаться ещё хуже, учитывая вынужденное снижение добычи российскими компаниями в рамках ОПЕК++, на фоне весьма осторожного восстановления котировок цен на нефть, достаточно крепкого рубя и негативных последствий от пандемии коронавируса, в полной мере проявившиеся именно с 1 апреля.

Мы видели, как по итогам первых трёх месяцев текущего года на 43,6% (г/г) упал показатель EBITDA у Роснефти, более чем вдвое снижение зафиксировали в Газпромнефти – и этот тренд нашёл своё отражение и у других представителей нефтедобывающей отрасли. Во втором квартале у аналитиков ожидания ещё более пессимистичные: они ждут снижение показателя EBITDA в годовом выражении в среднем на 70%, а этот трёхмесячный отрезок может оказаться худшим для отрасли за последние 15 лет!

Именно этой неопределённостью и объясняется та нерешительность котировок акций большинства нефте- и газодобывающих компаний, которую мы наблюдаем сейчас. Резкое коронавирусное снижение последних месяцев на текущий момент отыграно примерно наполовину по большинству фишек, а потому мало кто сейчас горит желанием покупать по ценам, гораздо выше мартовских, при всех имеющихся рисках и очевидном давлении на дивиденды по итогам 2020 года, которое нам ещё предстоит пережить.

Признаюсь, я придерживаюсь примерно того же мнения, и в отношении нефтянки полагаю, что по текущим котировкам игра не стоит свеч. Возможно, конечно, я рассуждаю с позиции того, что на мартовских распродажах я сделал большой упор именно на покупку акций нефтегазового сектора по очень аппетитным ценам, когда радостно наращивал покупки ЛУКОЙЛа и НОВАТЭКа, докупал Газпромнефть и понемногу Газпром с Роснефтью. Но это же не моя вина - это рынку спасибо, что периодически даёт нам такие прекрасные возможности для долгосрочного инвестирования :)

Мою позицию по большинству бумаг из приведённой диаграммы вы прекрасно знаете. Если нет – то по хэштегам, представленным в конце поста, легко найдёте соответствующие посты на эту тему. Поэтому ограничусь сравнительной картинкой и повторюсь, что наращивать своё присутствие в нефтегазе я готов при условии коррекции на российском фондовом рынке, а не по текущим ценникам.

#BANE #GAZP #LKOH #SIBN #RNFT #ROSN #TATN #NVTK

{kind=link}

5️⃣ Про Газпром я рассказывал буквально на днях, в колонке на РБК. На текущих уровнях и ниже нужно просто закрывать глаза и стратегически покупать эти акции. Год или два спустя вы поймёте, как легко делаются деньги на фондовом рынке (не забудьте потом сказать мне спасибо).

6️⃣ Татнефть: компания традиционно отличается завидной дивидендной щедростью по отношению к своим акционерам (привет республике Татарстан, бюджет которой питается от этих дивидендов), а потому я бы рекомендовал плавно наращивать долю в этих бумагах (предпочтительно префах), даже по текущим ценникам. Готовность платить до 100% от FCF дорогого стоит!

7️⃣ Акции НОВАТЭКа традиционно выглядят переоценёнными рынком, однако это издержки компании роста, активно развивающей новые проекты и всё больше захватывающей рынки.

Первое полугодие отметилось снижением основных финансовых показателей, однако почти наверняка это временное явление. Стратегически я рекомендую держать бумаги компании в своём портфеле и смело докупать их по трёхзначным ценникам. Кто в марте и апреле не воспользовался прекрасным моментом для покупок – извиняйте, я к этому вас призывал как мог.

8️⃣ Замыкает наш список Русснефть, которая лично для меня по-прежнему не представляет совершенно никакого инвестиционного интереса, а текущее значение мультипликатора EV/EBITDA в районе 17-18х красноречиво доказывает это.

Что такое дивиденды владельцы обыкновенных акций Русснефти до сих пор не слышали и вряд ли услышат до 2022 года. По крайней мере, основной владелец компании Михаил Гуцериев ( да, да, тот самый!) намекал именно на этот период, «когда размер чистого долга сравняется с EBITDA». Ну а сейчас выплаты осуществляются только владельцам привилегированных акций, которые не торгуются на бирже, а принадлежат банку "Траст".

#LKOH #BANE #SIBN #ROSN #GAZP #TATN #NVTK #RNFT

6️⃣ Татнефть: компания традиционно отличается завидной дивидендной щедростью по отношению к своим акционерам (привет республике Татарстан, бюджет которой питается от этих дивидендов), а потому я бы рекомендовал плавно наращивать долю в этих бумагах (предпочтительно префах), даже по текущим ценникам. Готовность платить до 100% от FCF дорогого стоит!

7️⃣ Акции НОВАТЭКа традиционно выглядят переоценёнными рынком, однако это издержки компании роста, активно развивающей новые проекты и всё больше захватывающей рынки.

Первое полугодие отметилось снижением основных финансовых показателей, однако почти наверняка это временное явление. Стратегически я рекомендую держать бумаги компании в своём портфеле и смело докупать их по трёхзначным ценникам. Кто в марте и апреле не воспользовался прекрасным моментом для покупок – извиняйте, я к этому вас призывал как мог.

8️⃣ Замыкает наш список Русснефть, которая лично для меня по-прежнему не представляет совершенно никакого инвестиционного интереса, а текущее значение мультипликатора EV/EBITDA в районе 17-18х красноречиво доказывает это.

Что такое дивиденды владельцы обыкновенных акций Русснефти до сих пор не слышали и вряд ли услышат до 2022 года. По крайней мере, основной владелец компании Михаил Гуцериев ( да, да, тот самый!) намекал именно на этот период, «когда размер чистого долга сравняется с EBITDA». Ну а сейчас выплаты осуществляются только владельцам привилегированных акций, которые не торгуются на бирже, а принадлежат банку "Траст".

#LKOH #BANE #SIBN #ROSN #GAZP #TATN #NVTK #RNFT

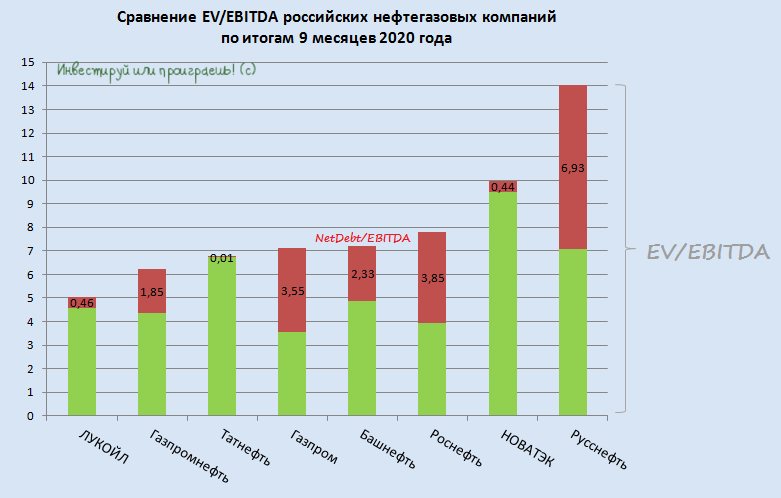

1️⃣ Самой недооценённой компанией на сегодняшний день является ЛУКОЙЛ, отчётность по МСФО которого за 9 месяцев мы с вами обсуждали здесь. Могу сказать, что компания по-прежнему выглядит весьма крепко с финансовой точки зрения, долговая нагрузка находится на скромном уровне 0,5х, а основные владельцы (Федун и Алекперов) продолжают наращивать свои акционерные доли.

Есть большие надежды увидеть ДД на уровне 6-7% даже по итогам очень сложного и неординарного 2020 года.

2️⃣ Газпромнефть – единственная компания в секторе, которой удалось с января по сентябрь нарастить (!) добычу углеводородов. Согласитесь, это дорогого стоит?

Прекрасная инвестиционная идея, растущий бизнес и замаячившие перспективы увеличения ликвидности акций, в случае возможного SPO со стороны Газпрома. Сейчас все эти новости воспринимаются как слухи, но я склонен полагать, что это скорее просочившийся инсайд, нежели чьи-то фантазии.

3️⃣ Татнефть стала, пожалуй, главной жертвой состоявшейся несколько месяцев назад отмены целого ряда налоговых льгот, однако компания постепенно привыкает жить в этих реалиях, ищет меры адаптации к новым условиям и всячески пытается наращивать эффективность. Да и государство уже запустило механизм точечных налоговых вычетов, которые хоть частично смогут оказать поддержку компании в сложной ситуации.

Прошу не забывать, что бюджет Татарстана по-прежнему очень сильно зависит от дивидендных выплат Татнефти, а потому покупку префов по 400+ и ниже считаю прекрасной инвестиционной идеей.

4️⃣ Газпром по итогам 9 месяцев 2020 года не смог порадовать акционеров чистой прибылью, однако убытки связаны исключительно с неденежными статьями финансовой отчётности. Диапазон 150-170 рублей был прекрасной возможностью для активного наращивания позиции в этих бумагах, однако для этого требовалась определённая смелость и умение отключаться от негативного информационного фона, который, как известно, всегда будет сопровождать ваши лучшие сделки в жизни.

Хотя с глобальной точки зрения покупки даже по текущим ценникам вполне могут ответить вам взаимностью, т.к. в среднесрочной перспективе я закладываю в свой сценарий уход котировок выше 200 рублей уже в следующем году. Но это не точно.

5️⃣ В финансовые результаты Башнефти за 9 месяцев 2020 года, признаюсь, не погружался глубоко, и в целом сохраняю осторожный взгляд по этой компании. В том смысле, что при прочих равных предпочитаю других героев в нефтегазовом секторе, а вот при более глубоком погружении до 1000+ рублей за преф, возможно, рассмотрю возможность нарастить своё присутствие в этих бумагах. Для бюджета республики Башкортостан дивиденды от Башнефти - это значимая часть доходов.

6️⃣ Роснефть на фоне проводимого байбэка не дала котировкам акций упасть в район 300+ рублей, где мне было бы комфортно докупать их. А потому продолжаю держать весьма скромную долю в размере 2,5% от портфеля и верю ожиданиям аналитиков Sberbank CIB по росту дивидендной доходности до двузначных величин уже к 2022 году.

7️⃣ НОВАТЭК – традиционно переоценённая, но исключительно растущая компания с неплохими перспективами и прибавляющими год от года дивидендами, которую вы просто обязаны были покупать в свой портфель по трёхзначным ценникам. Ну а если нет – сейчас бы я этого уже не делал.

8️⃣ Русснефть – без комментариев. Я вообще думаю убрать эту компанию с этой сравнительной картинки, но пусть останется, чтобы вы всегда могли посмотреть, что такое настоящее днище, совершенно нелояльное к своим акционерам.

#LKOH #SIBN #TATN #GAZP #BANE #ROSN #NVTK #RNFT

Есть большие надежды увидеть ДД на уровне 6-7% даже по итогам очень сложного и неординарного 2020 года.

2️⃣ Газпромнефть – единственная компания в секторе, которой удалось с января по сентябрь нарастить (!) добычу углеводородов. Согласитесь, это дорогого стоит?

Прекрасная инвестиционная идея, растущий бизнес и замаячившие перспективы увеличения ликвидности акций, в случае возможного SPO со стороны Газпрома. Сейчас все эти новости воспринимаются как слухи, но я склонен полагать, что это скорее просочившийся инсайд, нежели чьи-то фантазии.

3️⃣ Татнефть стала, пожалуй, главной жертвой состоявшейся несколько месяцев назад отмены целого ряда налоговых льгот, однако компания постепенно привыкает жить в этих реалиях, ищет меры адаптации к новым условиям и всячески пытается наращивать эффективность. Да и государство уже запустило механизм точечных налоговых вычетов, которые хоть частично смогут оказать поддержку компании в сложной ситуации.

Прошу не забывать, что бюджет Татарстана по-прежнему очень сильно зависит от дивидендных выплат Татнефти, а потому покупку префов по 400+ и ниже считаю прекрасной инвестиционной идеей.

4️⃣ Газпром по итогам 9 месяцев 2020 года не смог порадовать акционеров чистой прибылью, однако убытки связаны исключительно с неденежными статьями финансовой отчётности. Диапазон 150-170 рублей был прекрасной возможностью для активного наращивания позиции в этих бумагах, однако для этого требовалась определённая смелость и умение отключаться от негативного информационного фона, который, как известно, всегда будет сопровождать ваши лучшие сделки в жизни.

Хотя с глобальной точки зрения покупки даже по текущим ценникам вполне могут ответить вам взаимностью, т.к. в среднесрочной перспективе я закладываю в свой сценарий уход котировок выше 200 рублей уже в следующем году. Но это не точно.

5️⃣ В финансовые результаты Башнефти за 9 месяцев 2020 года, признаюсь, не погружался глубоко, и в целом сохраняю осторожный взгляд по этой компании. В том смысле, что при прочих равных предпочитаю других героев в нефтегазовом секторе, а вот при более глубоком погружении до 1000+ рублей за преф, возможно, рассмотрю возможность нарастить своё присутствие в этих бумагах. Для бюджета республики Башкортостан дивиденды от Башнефти - это значимая часть доходов.

6️⃣ Роснефть на фоне проводимого байбэка не дала котировкам акций упасть в район 300+ рублей, где мне было бы комфортно докупать их. А потому продолжаю держать весьма скромную долю в размере 2,5% от портфеля и верю ожиданиям аналитиков Sberbank CIB по росту дивидендной доходности до двузначных величин уже к 2022 году.

7️⃣ НОВАТЭК – традиционно переоценённая, но исключительно растущая компания с неплохими перспективами и прибавляющими год от года дивидендами, которую вы просто обязаны были покупать в свой портфель по трёхзначным ценникам. Ну а если нет – сейчас бы я этого уже не делал.

8️⃣ Русснефть – без комментариев. Я вообще думаю убрать эту компанию с этой сравнительной картинки, но пусть останется, чтобы вы всегда могли посмотреть, что такое настоящее днище, совершенно нелояльное к своим акционерам.

#LKOH #SIBN #TATN #GAZP #BANE #ROSN #NVTK #RNFT

{kind=link}