🗓 На дворе суббота, последние деньки октября, а значит самое время уютно укрыться пледом и почитать что-нибудь интересное на тему фондовых рынков, не так ли?

⛴🚂 Сегодня я предлагаю вашему вниманию наш пост из премиум-канала "Инвестируй или проиграешь PREMIUM", насчитывающего уже почти 200 человек, в котором по иронии судьбы упоминаются две инвестиционные истории, одна из которых уже раскрылась в 2021 году (это Globaltrans, #GLTR), а вторая (Совкомфлот, #FLOT) - это история для крепких парней, не боящихся прогнозов внезапного озеленения мировой экономики и готовых подождать раскрытия стоимости ещё несколько лет:

https://teletype.in/@invest_or_lost/WRlwDOM5jWL

Я сейчас не хочу вступать в дискуссию на тему какая из этих двух инвестиционных идей лучше, перспективней и интересней. Оставлю это на откуп моим дорогим читателям. Думаю, у каждого из вас будет своё мнение на этот счёт - и это прекрасно. От себя могу сказать, что я являюсь акционером этих двух компаний, но с разными долями в портфеле.

📌📌📌

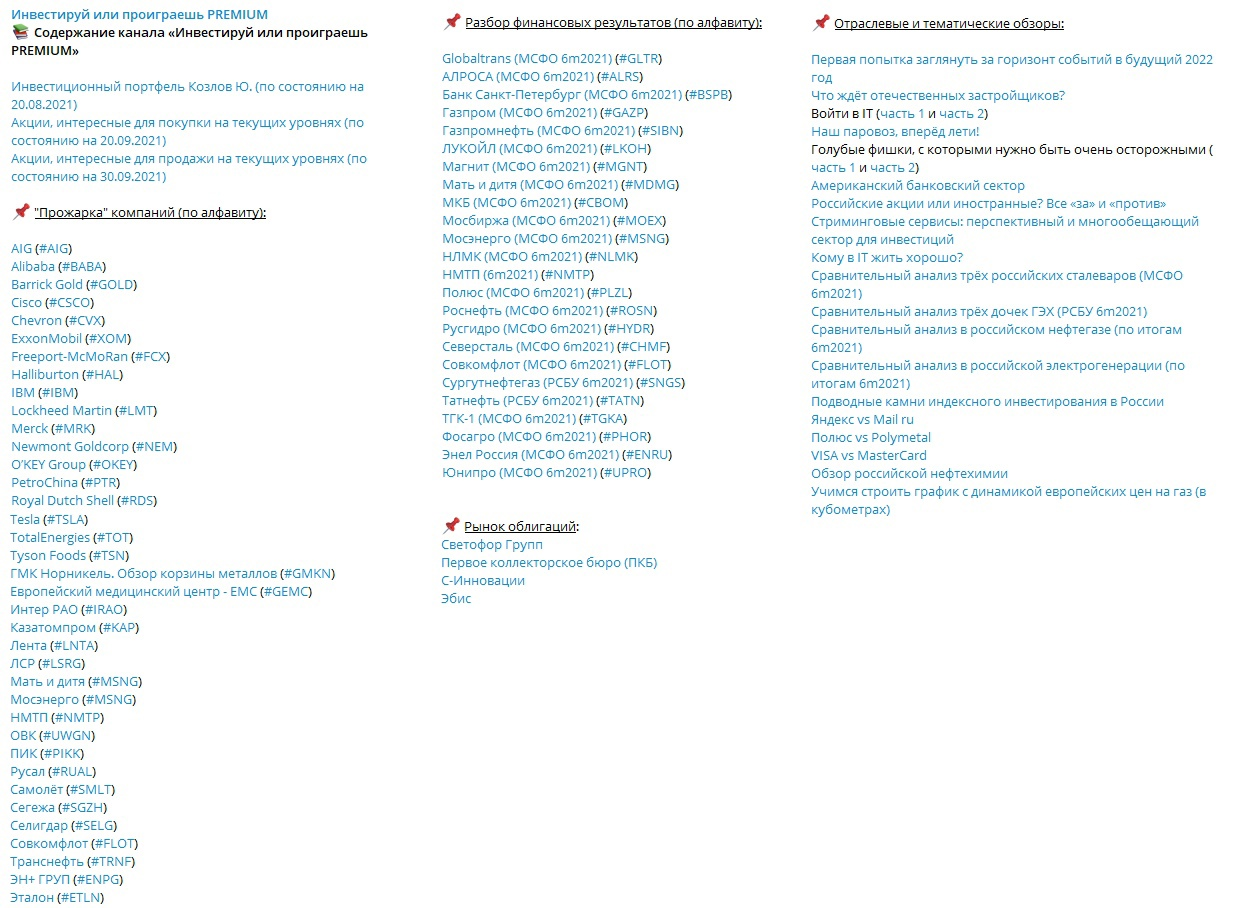

Теперь пару слов о нашем премиум-канале "Инвестируй или проиграешь PREMIUM". Как же я кайфую, глядя на те масштабы работы, которые мы с вами там проделываем, честное слово!!! Специально подготовил картинку с некоторой частью аналитического материала, которым мы можем похвалиться за это время - смотрю и восхищаюсь нашей командой!

А ведь здесь я ещё не указывал целый ряд онлайн-конференций и вебинаров с участием многих российских компаний, тезисный разбор которых мы каждую неделю приводим вашему вниманию. И порой на подобных мероприятиях присутствовать полезней чем на ГОСА, в плане намёков от топ-менеджмента и весьма любопытной инсайдерской информации из их уст.

Разумеется, там же я отчитываюсь перед вами обо всех своих сделках по личному инвестиционному портфелю, с обоснованием почему и зачем я это делаю. Поэтому всем тем, кто хочет заглянуть в мой инвестиционный портфель - у вас есть прекрасный шанс это сделать!

Вот честное слово, не пожалейте несколько сотен в месяц - и оцените сами! А если решитесь подписаться на более длинный срок (к счастью, таких желающих с каждым месяцем всё больше), то подписка обойдётся вам ещё выгодней!

👉 Как стать участником "Инвестируй или проиграешь PREMIUM"? Просто напишите мне "Хочу премиум", мы с вами познакомимся и я вам всё расскажу! 🤝🤝

Хороших и плодотворных выходных, друзья! Главное - будьте здоровы!

⛴🚂 Сегодня я предлагаю вашему вниманию наш пост из премиум-канала "Инвестируй или проиграешь PREMIUM", насчитывающего уже почти 200 человек, в котором по иронии судьбы упоминаются две инвестиционные истории, одна из которых уже раскрылась в 2021 году (это Globaltrans, #GLTR), а вторая (Совкомфлот, #FLOT) - это история для крепких парней, не боящихся прогнозов внезапного озеленения мировой экономики и готовых подождать раскрытия стоимости ещё несколько лет:

https://teletype.in/@invest_or_lost/WRlwDOM5jWL

Я сейчас не хочу вступать в дискуссию на тему какая из этих двух инвестиционных идей лучше, перспективней и интересней. Оставлю это на откуп моим дорогим читателям. Думаю, у каждого из вас будет своё мнение на этот счёт - и это прекрасно. От себя могу сказать, что я являюсь акционером этих двух компаний, но с разными долями в портфеле.

📌📌📌

Теперь пару слов о нашем премиум-канале "Инвестируй или проиграешь PREMIUM". Как же я кайфую, глядя на те масштабы работы, которые мы с вами там проделываем, честное слово!!! Специально подготовил картинку с некоторой частью аналитического материала, которым мы можем похвалиться за это время - смотрю и восхищаюсь нашей командой!

А ведь здесь я ещё не указывал целый ряд онлайн-конференций и вебинаров с участием многих российских компаний, тезисный разбор которых мы каждую неделю приводим вашему вниманию. И порой на подобных мероприятиях присутствовать полезней чем на ГОСА, в плане намёков от топ-менеджмента и весьма любопытной инсайдерской информации из их уст.

Разумеется, там же я отчитываюсь перед вами обо всех своих сделках по личному инвестиционному портфелю, с обоснованием почему и зачем я это делаю. Поэтому всем тем, кто хочет заглянуть в мой инвестиционный портфель - у вас есть прекрасный шанс это сделать!

Вот честное слово, не пожалейте несколько сотен в месяц - и оцените сами! А если решитесь подписаться на более длинный срок (к счастью, таких желающих с каждым месяцем всё больше), то подписка обойдётся вам ещё выгодней!

👉 Как стать участником "Инвестируй или проиграешь PREMIUM"? Просто напишите мне "Хочу премиум", мы с вами познакомимся и я вам всё расскажу! 🤝🤝

Хороших и плодотворных выходных, друзья! Главное - будьте здоровы!

{kind=link}

👨💻 А не поболтать ли нам с вами сегодня в прямом эфире?

Нельзя же так расслабляться на выходных, чтобы завтра утром нам было стыдно, что мы подзабросили рынки))

К Ютубу я отношения пока не имею, поэтому предлагаю организовать видео-болтовню на базе нашего Инстаграм-канала.

Ну а чтобы монолог превратился в диалог - эфир мы проведём совместно с моим боевым товарищем Георгием Аведиковым.

👉 Жду вас в 19:00мск сегодня!

Нельзя же так расслабляться на выходных, чтобы завтра утром нам было стыдно, что мы подзабросили рынки))

К Ютубу я отношения пока не имею, поэтому предлагаю организовать видео-болтовню на базе нашего Инстаграм-канала.

Ну а чтобы монолог превратился в диалог - эфир мы проведём совместно с моим боевым товарищем Георгием Аведиковым.

👉 Жду вас в 19:00мск сегодня!

{kind=link}

Сбербанк. Короткие зарисовки по итогам опубликованной отчётности по МСФО за 9m2021.

📈 За 9 месяцев 2021 года Сбер заработал 978 млрд руб. чистой прибыли - рекордный уровень за всю историю. Результат Сбера превзошёл консенсус-прогноз инвест. банков, которые ожидали чистую прибыль на уровне 972,1 млрд руб.

📈 Рентабельность капитала при этом составила 25,8%.

👩🏫 На состоявшейся телеконференции финансовый директор банка Александра Бурико сказала, что Сбер не подвержен процентному риску из-за роста ключевой ставки - более того, при её повышении на 1 п.п. банк может получить 5-10 млрд руб. дополнительного дохода:

"Мы позитивно чувствительны к росту ключевой ставки, поскольку у нас в структуре кредитного портфеля достаточно существенная часть корпоративных кредитов по плавающей ставке (более 40%), и уже существенная часть ипотеки, по сути, также является кредитами по плавающей ставке.

Чувствительность к параллельному сдвигу кривой на 1 процентный пункт составляет от 5 до 10 млрд рублей в годовом исчислении. Если умножить это на три, то мы получим от 15 до 30 млрд рублей дополнительного дохода в годовом исчислении".

💰 Если в качестве дивидендной базы взять чистую прибыль по итогам последних 12 месяцев, то из расчёта нормы выплат в 50% от ЧП по МСФО получается дивиденд в размере 26,1 руб. на оба типа бумаг, что сулит по текущим котировкам ДД=7,3% на обычку и 8,1% на преф.

#SBER

📈 За 9 месяцев 2021 года Сбер заработал 978 млрд руб. чистой прибыли - рекордный уровень за всю историю. Результат Сбера превзошёл консенсус-прогноз инвест. банков, которые ожидали чистую прибыль на уровне 972,1 млрд руб.

📈 Рентабельность капитала при этом составила 25,8%.

👩🏫 На состоявшейся телеконференции финансовый директор банка Александра Бурико сказала, что Сбер не подвержен процентному риску из-за роста ключевой ставки - более того, при её повышении на 1 п.п. банк может получить 5-10 млрд руб. дополнительного дохода:

"Мы позитивно чувствительны к росту ключевой ставки, поскольку у нас в структуре кредитного портфеля достаточно существенная часть корпоративных кредитов по плавающей ставке (более 40%), и уже существенная часть ипотеки, по сути, также является кредитами по плавающей ставке.

Чувствительность к параллельному сдвигу кривой на 1 процентный пункт составляет от 5 до 10 млрд рублей в годовом исчислении. Если умножить это на три, то мы получим от 15 до 30 млрд рублей дополнительного дохода в годовом исчислении".

💰 Если в качестве дивидендной базы взять чистую прибыль по итогам последних 12 месяцев, то из расчёта нормы выплат в 50% от ЧП по МСФО получается дивиденд в размере 26,1 руб. на оба типа бумаг, что сулит по текущим котировкам ДД=7,3% на обычку и 8,1% на преф.

#SBER

{kind=link}

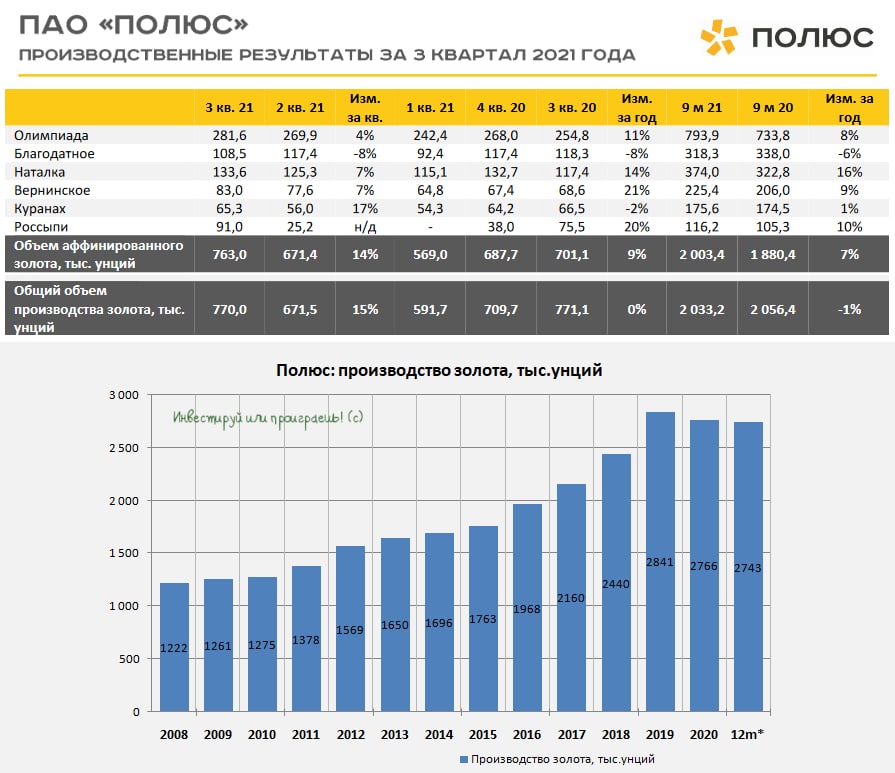

👑 Полюс представил производственные результаты за 9 мес. 2021 года.

📉 Производство золота с января по сентябрь сократилось на 1% (г/г) до 2,03 млн унций, что обусловлено снижением запасов на аффинажном заводе.

Из основных конкурентов только Селигдар смог увеличить производство на 6% (г/г), в то время как Polymetal и Petropavlovsk также дружно сократили производство на 4% (г/г) и 29% (г/г) соответственно.

📈 При этом Полюс увеличил реализацию драгоценного металла в натуральном выражении на 2% (г/г) до 2 млн тыс. унций, благодаря чему выручка выросла в отчётном периоде на 5% (г/г) до $3,6 млрд, получив дополнительную поддержку в виде роста средней цены реализации.

💼 Отрадно отметить сокращение чистого долга компании на 15% (г/г) до $2 млрд. Плюс ко всему, в этом месяце компания рефинансировала свои долларовые еврооблигации под более низкую процентную ставку, что уменьшит процентные расходы по займам в будущих периодах.

👨💼«Полюс продолжил реализацию проектов развития. Мы добились роста показателей извлечения на Олимпиаде и Наталке, одновременно с этим мы продолжили выполнять ранее озвученные планы по увеличению мощностей переработки на Олимпиаде, Благодатном, Наталке и Куранахе», - прокомментировал операционные результаты генеральный директор “Полюса” Павел Грачев.

❗️Менеджмент Полюса подтвердил прогноз на 2021 год, который предполагает производство 2,7 млн унций. Таким образом, можно косвенно посчитать, что в 4 кв. 2021 года ожидается сокращение производства на 6% (г/г), в то время как менеджмент Polymetal ожидает роста производства в заключительном отрезке текущего года на 8,6% (г/г).

👉 Сокращение производства золота, в совокупности с возможным снижением цен на жёлтый металл по итогам предстоящего уже 3 ноября заседания ФРС США, не позволяет мне добавить бумаги компании в свой портфель на текущих уровнях. Безусловно, буду ждать и внимательно следить за дальнейшим развитием событий.

#PLZL

📉 Производство золота с января по сентябрь сократилось на 1% (г/г) до 2,03 млн унций, что обусловлено снижением запасов на аффинажном заводе.

Из основных конкурентов только Селигдар смог увеличить производство на 6% (г/г), в то время как Polymetal и Petropavlovsk также дружно сократили производство на 4% (г/г) и 29% (г/г) соответственно.

📈 При этом Полюс увеличил реализацию драгоценного металла в натуральном выражении на 2% (г/г) до 2 млн тыс. унций, благодаря чему выручка выросла в отчётном периоде на 5% (г/г) до $3,6 млрд, получив дополнительную поддержку в виде роста средней цены реализации.

💼 Отрадно отметить сокращение чистого долга компании на 15% (г/г) до $2 млрд. Плюс ко всему, в этом месяце компания рефинансировала свои долларовые еврооблигации под более низкую процентную ставку, что уменьшит процентные расходы по займам в будущих периодах.

👨💼«Полюс продолжил реализацию проектов развития. Мы добились роста показателей извлечения на Олимпиаде и Наталке, одновременно с этим мы продолжили выполнять ранее озвученные планы по увеличению мощностей переработки на Олимпиаде, Благодатном, Наталке и Куранахе», - прокомментировал операционные результаты генеральный директор “Полюса” Павел Грачев.

❗️Менеджмент Полюса подтвердил прогноз на 2021 год, который предполагает производство 2,7 млн унций. Таким образом, можно косвенно посчитать, что в 4 кв. 2021 года ожидается сокращение производства на 6% (г/г), в то время как менеджмент Polymetal ожидает роста производства в заключительном отрезке текущего года на 8,6% (г/г).

👉 Сокращение производства золота, в совокупности с возможным снижением цен на жёлтый металл по итогам предстоящего уже 3 ноября заседания ФРС США, не позволяет мне добавить бумаги компании в свой портфель на текущих уровнях. Безусловно, буду ждать и внимательно следить за дальнейшим развитием событий.

#PLZL

{kind=link}

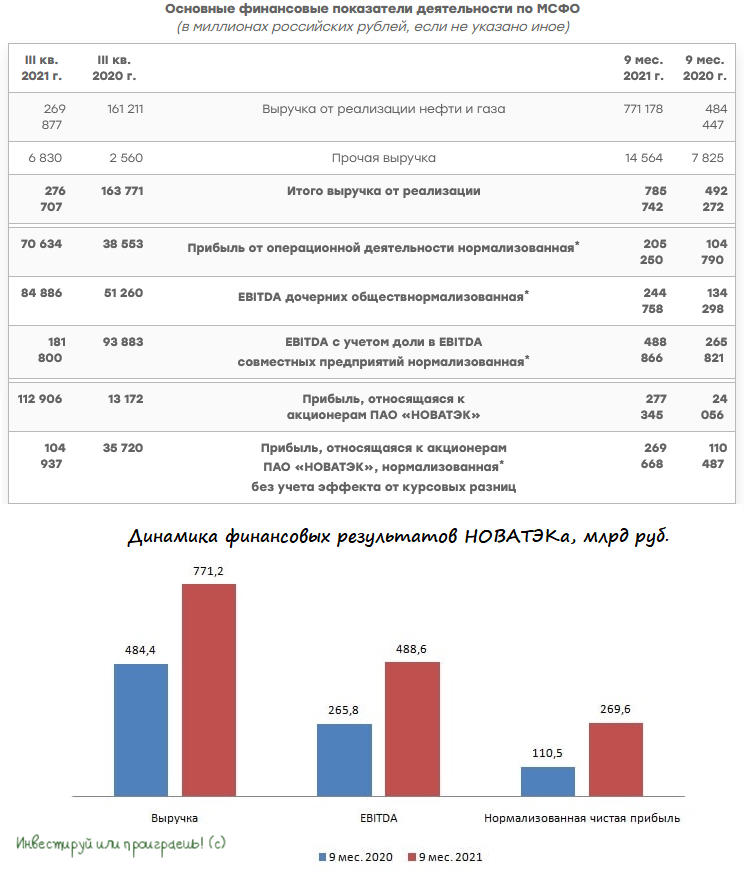

🧮 НОВАТЭК представил свои финансовые результаты за 9 мес. 2021 года.

📈 Выручка компании с января по сентябрь выросла на 59,2% (г/г) до 771,2 млрд рублей, благодаря росту цен на углеводороды и увеличению реализации природного газа в натуральном выражении.

📈 Операционные результаты компании мы с вами рассматривали в середине октября, поэтому не будем к этому снова возвращаться. Отмечу лишь, что НОВАТЭК увеличил как добычу углеводородов, так и переработку газового конденсата.

📈 Нормализованная EBITDA взлетела на 83,8% (г/г) до 488,6 млрд рублей, при маржинальности в 63,3%. Хороший рост операционных доходов и жёсткий контроль над издержками позволили компании увеличить рентабельность бизнеса, что радует.

📈 В итоге нормализованной чистой прибыли (напомню, именно этот показатель используется в дивидендной политике) было некуда деваться, кроме как вырасти на 144% (г/г) до 269,6 млрд рублей. А это значит, что акционеры НОВАТЭКа вправе рассчитывать на хорошую прибавку к дивидендам по итогам 2021 года.

📣 Что интересного поведал менеджмент в рамках конференц–колла:

🔸 Китай по-прежнему предъявляет повышенный спрос на природный газ, что благоприятно для цен на голубое топливо.

🔸 Менеджмент подтвердил прогноз по росту добычи газа на этот год в размере около 3%.

🔸 Общий прогресс проекта «Арктик СПГ-2» оценивается в 52%.

🔸 Сильную коррекцию цен на газ следует ожидать весной будущего года. В ближайшие месяцы цены обещают быть стабильными.

👉 Покупать бумаги НОВАТЭКа по текущим ценникам желания нет, также как и нет особых поводов для их продажи, а потому я продолжаю держать бумаги в своем портфеле, с долгосрочным прицелом.

#NVTK

📈 Выручка компании с января по сентябрь выросла на 59,2% (г/г) до 771,2 млрд рублей, благодаря росту цен на углеводороды и увеличению реализации природного газа в натуральном выражении.

📈 Операционные результаты компании мы с вами рассматривали в середине октября, поэтому не будем к этому снова возвращаться. Отмечу лишь, что НОВАТЭК увеличил как добычу углеводородов, так и переработку газового конденсата.

📈 Нормализованная EBITDA взлетела на 83,8% (г/г) до 488,6 млрд рублей, при маржинальности в 63,3%. Хороший рост операционных доходов и жёсткий контроль над издержками позволили компании увеличить рентабельность бизнеса, что радует.

📈 В итоге нормализованной чистой прибыли (напомню, именно этот показатель используется в дивидендной политике) было некуда деваться, кроме как вырасти на 144% (г/г) до 269,6 млрд рублей. А это значит, что акционеры НОВАТЭКа вправе рассчитывать на хорошую прибавку к дивидендам по итогам 2021 года.

📣 Что интересного поведал менеджмент в рамках конференц–колла:

🔸 Китай по-прежнему предъявляет повышенный спрос на природный газ, что благоприятно для цен на голубое топливо.

🔸 Менеджмент подтвердил прогноз по росту добычи газа на этот год в размере около 3%.

🔸 Общий прогресс проекта «Арктик СПГ-2» оценивается в 52%.

🔸 Сильную коррекцию цен на газ следует ожидать весной будущего года. В ближайшие месяцы цены обещают быть стабильными.

👉 Покупать бумаги НОВАТЭКа по текущим ценникам желания нет, также как и нет особых поводов для их продажи, а потому я продолжаю держать бумаги в своем портфеле, с долгосрочным прицелом.

#NVTK

{kind=link}

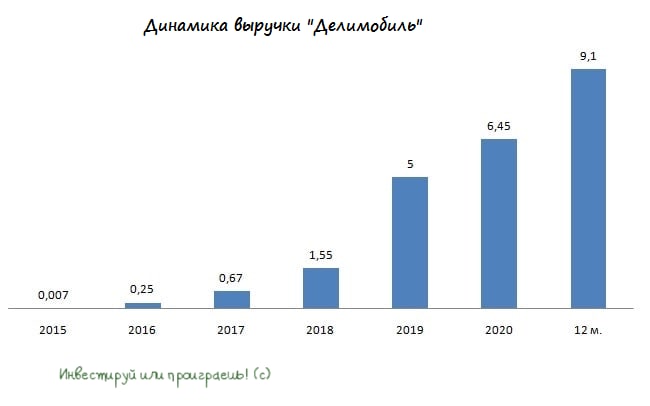

🚗 IPO каршеринга "Делимобиль": покупаем или подождём?

📕 Сегодня закрывается книга заявок в рамках IPO каршеринга "Делимобиль". Компания получила листинг на NYSE и Мосбирже.

📣 Интерфакс со ссылкой на свои источники отрапортовал о том, что книга переподписана. Таким образом, можно ожидать, что IPO пройдет по верхней границе диапазона $12 за одну ADS, что предполагает капитализацию $912 млн.

По итогам последних 12 месяцев компания впервые в своей истории вышла на положительную EBITDA, которая незначительно превысила 1 млрд руб. Это хороший сигнал для инвесторов, который указывает на то, что компания прошла пик бурного “сжигания денег” ради увеличения рыночной доли.

Средства от IPO будут направлены на сокращение долга и покупку новых автомобилей, что радует. Лично мне не нравятся IPO, которые направлены обогащение мажоритариев, а не на развитие бизнеса.

🧮 Поскольку каршеринговые компании принято оценивать по выручке, то мультипликатор P/S у "Делимобиля" составит 7,2х, при этом “Яндекс” и “VK”, в состав которых входят каршеринговые сервисы, сейчас торгуются с мультипликаторами 6,7х и 2,8х соответственно.

👉 На мой взгляд, бумаги "Делимобиля" переоценены, а потому у меня нет желания покупать их в свой портфель. Разумеется, в случае сильной коррекции я могу изменить своё мнение в отношении инвестиционной привлекательности компании, поскольку "Делимобиль" - это интересный эмитент с растущим бизнесом.

#DMOB

📕 Сегодня закрывается книга заявок в рамках IPO каршеринга "Делимобиль". Компания получила листинг на NYSE и Мосбирже.

📣 Интерфакс со ссылкой на свои источники отрапортовал о том, что книга переподписана. Таким образом, можно ожидать, что IPO пройдет по верхней границе диапазона $12 за одну ADS, что предполагает капитализацию $912 млн.

По итогам последних 12 месяцев компания впервые в своей истории вышла на положительную EBITDA, которая незначительно превысила 1 млрд руб. Это хороший сигнал для инвесторов, который указывает на то, что компания прошла пик бурного “сжигания денег” ради увеличения рыночной доли.

Средства от IPO будут направлены на сокращение долга и покупку новых автомобилей, что радует. Лично мне не нравятся IPO, которые направлены обогащение мажоритариев, а не на развитие бизнеса.

🧮 Поскольку каршеринговые компании принято оценивать по выручке, то мультипликатор P/S у "Делимобиля" составит 7,2х, при этом “Яндекс” и “VK”, в состав которых входят каршеринговые сервисы, сейчас торгуются с мультипликаторами 6,7х и 2,8х соответственно.

👉 На мой взгляд, бумаги "Делимобиля" переоценены, а потому у меня нет желания покупать их в свой портфель. Разумеется, в случае сильной коррекции я могу изменить своё мнение в отношении инвестиционной привлекательности компании, поскольку "Делимобиль" - это интересный эмитент с растущим бизнесом.

#DMOB

{kind=link}

Forwarded from Инвестируй или проиграешь PREMIUM

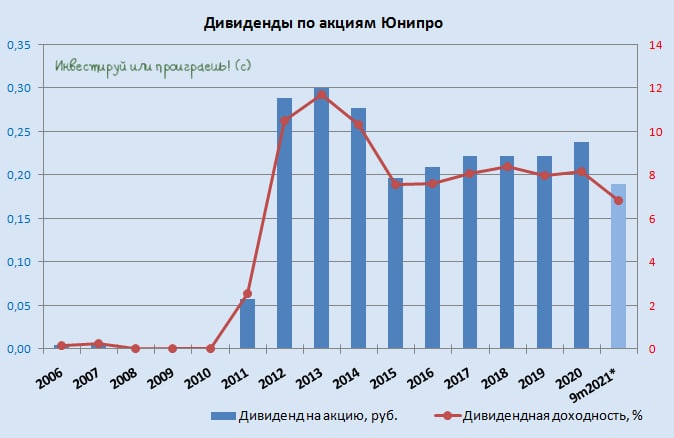

❗️Инвестиционная история под названием Юнипро начинает зацветать новыми красками!

💰 Все помнят про те самые долгожданные повышенные дивидендные выплаты в размере 0,317 руб. на одну акцию, ждать которые многие акционеры просто устали? Так вот у меня для вас хорошая новость – это, наконец, свершилось!!

Свою дивидендную картинку я традиционно рисую с привязкой к периоду, за который выплачиваются дивиденды, а компания считает совокупный размер выплат, опираясь непосредственно на период, на который приходится див.отсечка. Именно поэтому на моей диаграмме ниже этот позитив отражён не во всей красе, а он есть!

🧮 Если взять финальные выплаты за 2020 год в размере 0,127 руб. на акцию (были выплачены в июне 2021 года) и прибавить к ним рекомендованные сегодня промежуточные дивиденды за 9m2021 (дивидендная отсечка намечена на 15 декабря 2021 года), то в сумме мы получаем те самые 0,317 руб. на бумагу! Вот такая приятная математика, друзья мои!

Здесь вы вправе удивиться моей столь эмоциональной реакции на эту новость, ведь по большому счёту новость хоть и приятная, но всё-таки ожидаемая и соответствует ранее объявленным планам компании. Но, согласитесь, после стольких лет ожиданий и надежд мы с вами, как акционеры Юнипро, имеем полное на это право! Особенно, когда на протяжении последних нескольких лет мы снова и снова получали от компании сдвиг вправо по срокам выплаты повышенных дивидендов, на фоне затянувшегося восстановления третьего энергоблока Берёзовской ГРЭС после аварии, а сейчас получаем красивый финал этой истории.

🍾 А значит, те кто верил в компанию – сейчас по факту стали претендентами на двузначную ДД. Как по итогам этого года, так и на горизонте ближайших лет. Если конечно мы не станем свидетелями громких корпоративных новостей, предпосылки для которых имеются. Но даже в этом случае всё не так однозначно и, возможно, акционеры Юнипро смогут даже получить от этого определённую выгоду. Но это уже совсем другая история, а сегодня открываем шампанское и радуемся!

P.S. В ближайшие дни подготовлю для вас пост с разбором финансовых результатов Юнипро за 9m2021, которые компания представила накануне.

#UPRO

💰 Все помнят про те самые долгожданные повышенные дивидендные выплаты в размере 0,317 руб. на одну акцию, ждать которые многие акционеры просто устали? Так вот у меня для вас хорошая новость – это, наконец, свершилось!!

Свою дивидендную картинку я традиционно рисую с привязкой к периоду, за который выплачиваются дивиденды, а компания считает совокупный размер выплат, опираясь непосредственно на период, на который приходится див.отсечка. Именно поэтому на моей диаграмме ниже этот позитив отражён не во всей красе, а он есть!

🧮 Если взять финальные выплаты за 2020 год в размере 0,127 руб. на акцию (были выплачены в июне 2021 года) и прибавить к ним рекомендованные сегодня промежуточные дивиденды за 9m2021 (дивидендная отсечка намечена на 15 декабря 2021 года), то в сумме мы получаем те самые 0,317 руб. на бумагу! Вот такая приятная математика, друзья мои!

Здесь вы вправе удивиться моей столь эмоциональной реакции на эту новость, ведь по большому счёту новость хоть и приятная, но всё-таки ожидаемая и соответствует ранее объявленным планам компании. Но, согласитесь, после стольких лет ожиданий и надежд мы с вами, как акционеры Юнипро, имеем полное на это право! Особенно, когда на протяжении последних нескольких лет мы снова и снова получали от компании сдвиг вправо по срокам выплаты повышенных дивидендов, на фоне затянувшегося восстановления третьего энергоблока Берёзовской ГРЭС после аварии, а сейчас получаем красивый финал этой истории.

🍾 А значит, те кто верил в компанию – сейчас по факту стали претендентами на двузначную ДД. Как по итогам этого года, так и на горизонте ближайших лет. Если конечно мы не станем свидетелями громких корпоративных новостей, предпосылки для которых имеются. Но даже в этом случае всё не так однозначно и, возможно, акционеры Юнипро смогут даже получить от этого определённую выгоду. Но это уже совсем другая история, а сегодня открываем шампанское и радуемся!

P.S. В ближайшие дни подготовлю для вас пост с разбором финансовых результатов Юнипро за 9m2021, которые компания представила накануне.

#UPRO

{kind=link}

🏥 Группа «Мать и дитя» на днях представила свои операционные результаты за 9 мес. 2021 года.

📈 Выручка компании увеличилась с января по сентябрь на 44% (г/г) до 18,2 млрд рублей, благодаря росту койко-дней в сегментах онкология, терапия и травматология.

📈 Количество родов в отчётном периоде также выросло по сравнению с прошлым годом на 9% (г/г) до 6,2 тыс. Позитивная тенденция наблюдается как в Москве, так и в регионах, что не может не радовать.

📈 Общее количество циклов ЭКО (процедура искусственного оплодотворения) увеличилось на 21% (г/г) до 12,3 тыс., благодаря отмене ограничений из-за пандемии COVID-19.

💵 Что можно сказать: компания легко перекладывает рост инфляции на своих клиентов, благодаря чему средний чек демонстрирует высокий темп роста.

👨💼 «Мы показали устойчивый рост, существенно увеличив все ключевые операционные результаты и, как следствие, добившись значительного роста общей выручки», - прокомментировал операционные результаты генеральный директор Группы «Мать и дитя» Марк Курцер.

💼 Отметим при этом снижение чистого долга компании почти наполовину - до 1,57 млрд руб.

👉 Резюме: ГК «Мать и дитя» - привлекательный эмитент с растущим бизнесом. По мультипликаторам компания оценивается следующим образом: EV/EBITDA=8,7х, P/E=12х. Учитывая внушительные темпы роста бизнеса и планы на будущее, их можно считать вполне адекватными.

К тому же, представленные ранее полугодовые финансовые результаты произвели на меня крайне благоприятное впечатление и для меня бумаги "Мать и дитя" - качественный кандидат на попадание в инвестиционный портфель. Но всё таки хочется дождаться уровней чуть ниже текущих.

#MDMG

📈 Выручка компании увеличилась с января по сентябрь на 44% (г/г) до 18,2 млрд рублей, благодаря росту койко-дней в сегментах онкология, терапия и травматология.

📈 Количество родов в отчётном периоде также выросло по сравнению с прошлым годом на 9% (г/г) до 6,2 тыс. Позитивная тенденция наблюдается как в Москве, так и в регионах, что не может не радовать.

📈 Общее количество циклов ЭКО (процедура искусственного оплодотворения) увеличилось на 21% (г/г) до 12,3 тыс., благодаря отмене ограничений из-за пандемии COVID-19.

💵 Что можно сказать: компания легко перекладывает рост инфляции на своих клиентов, благодаря чему средний чек демонстрирует высокий темп роста.

👨💼 «Мы показали устойчивый рост, существенно увеличив все ключевые операционные результаты и, как следствие, добившись значительного роста общей выручки», - прокомментировал операционные результаты генеральный директор Группы «Мать и дитя» Марк Курцер.

💼 Отметим при этом снижение чистого долга компании почти наполовину - до 1,57 млрд руб.

👉 Резюме: ГК «Мать и дитя» - привлекательный эмитент с растущим бизнесом. По мультипликаторам компания оценивается следующим образом: EV/EBITDA=8,7х, P/E=12х. Учитывая внушительные темпы роста бизнеса и планы на будущее, их можно считать вполне адекватными.

К тому же, представленные ранее полугодовые финансовые результаты произвели на меня крайне благоприятное впечатление и для меня бумаги "Мать и дитя" - качественный кандидат на попадание в инвестиционный портфель. Но всё таки хочется дождаться уровней чуть ниже текущих.

#MDMG

{kind=link}

💻 VK (бывшая Mail ru) представила свои финансовые результаты по МСФО за 3 кв. 2021 года.

📈 Выручка компании, совсем недавно пережившей ребрендинг и переименованной из привычного Mail ru в непривычный VK, увеличилась c июля по сентябрь на 18,6% (г/г) до 30,4 млрд руб., благодаря сильному росту доходов от онлайн-рекламы.

📱Игровой сегмент, который демонстрировал бурный рост в минувшем году, сейчас стагнирует. И это не есть гуд. Для хорошего роста доходов нужны либо новые интересные игры, либо масштабные локдауны, которые заставят людей сидеть дома и развлекаться. Сейчас нет ни того, ни другого.

👨👨👦👦 Зато высокий темп роста демонстрируют образовательные проекты (+56,2% г/г), однако их доля в общей выручке пока достаточно мизерная, что не может оказывать значительного влияния на итоговый результат. Хотя, возможно, за этим сегментом будущее.

❗️Самое время вспомнить о Яндексе, который моему сердцу уж точно ближе, как с точки зрения пользователя сервисов, так и исходя из инвестиционной привлекательности. В отчётном периоде Яшка увеличил выручку на 52% (г/г) до 91,3 млрд руб. Разница в темпах роста практически 3 раза!

Теперь инвесторам должно быть понятно, почему динамика бумаг обеих компаний так сильно различается: котировки Яндекса находятся сейчас вблизи исторического максимума, в то время как VK обивает пороги годовых минимумов. Если разобраться, то дешевизна VK возникла не на пустом месте, а вследствие слабой динамики выручки, которая является важнейшим показателем для IT-компаний. Об этом мы с вами говорим постоянно, и уверен вы уже усвоили этот нюанс.

🤔 Да, не спорю, некоторые из вас могут тут же возразить мне и сказать, что EBITDA у компании в отчётном периоде выросла на 64,5% (г/г) до 8,1 млрд руб., в то время как у Яндекса этот показатель сократился на 62% (г/г) до 5,6 млрд руб. Это действительно имеет место быть, но рынок так устроен (нравится нам это или нет), что интернет-компании оцениваются по выручке, а всё остальное для рынка - вторично. На первый взгляд, звучит абсурдно, но это действительность, от которой никуда не денешься.

🇺🇸 Не придумали это правило - в США, ещё в далеких 1990-х, когда был бум доткомов, давно обратили на это внимание. Именно тогда инвестиционные банкиры придумали оценивать айтишников по выручке, и эта оценка используется до сих пор.

📣 Кстати говоря, прогнозы менеджмента Яндекса и VK по выручке на этот год также разнятся: первые повысили прогноз 3%, а вторые понизили прогноз на аналогичную величину. Совпадение? Не думаю.

👉 На этом фоне я продолжаю совершенно не удивляться “дешевизне” бумаг VK, и по-прежнему не планирую покупать их в свой портфель. Твёрдо и чётко ©

#MAIL

📈 Выручка компании, совсем недавно пережившей ребрендинг и переименованной из привычного Mail ru в непривычный VK, увеличилась c июля по сентябрь на 18,6% (г/г) до 30,4 млрд руб., благодаря сильному росту доходов от онлайн-рекламы.

📱Игровой сегмент, который демонстрировал бурный рост в минувшем году, сейчас стагнирует. И это не есть гуд. Для хорошего роста доходов нужны либо новые интересные игры, либо масштабные локдауны, которые заставят людей сидеть дома и развлекаться. Сейчас нет ни того, ни другого.

👨👨👦👦 Зато высокий темп роста демонстрируют образовательные проекты (+56,2% г/г), однако их доля в общей выручке пока достаточно мизерная, что не может оказывать значительного влияния на итоговый результат. Хотя, возможно, за этим сегментом будущее.

❗️Самое время вспомнить о Яндексе, который моему сердцу уж точно ближе, как с точки зрения пользователя сервисов, так и исходя из инвестиционной привлекательности. В отчётном периоде Яшка увеличил выручку на 52% (г/г) до 91,3 млрд руб. Разница в темпах роста практически 3 раза!

Теперь инвесторам должно быть понятно, почему динамика бумаг обеих компаний так сильно различается: котировки Яндекса находятся сейчас вблизи исторического максимума, в то время как VK обивает пороги годовых минимумов. Если разобраться, то дешевизна VK возникла не на пустом месте, а вследствие слабой динамики выручки, которая является важнейшим показателем для IT-компаний. Об этом мы с вами говорим постоянно, и уверен вы уже усвоили этот нюанс.

🤔 Да, не спорю, некоторые из вас могут тут же возразить мне и сказать, что EBITDA у компании в отчётном периоде выросла на 64,5% (г/г) до 8,1 млрд руб., в то время как у Яндекса этот показатель сократился на 62% (г/г) до 5,6 млрд руб. Это действительно имеет место быть, но рынок так устроен (нравится нам это или нет), что интернет-компании оцениваются по выручке, а всё остальное для рынка - вторично. На первый взгляд, звучит абсурдно, но это действительность, от которой никуда не денешься.

🇺🇸 Не придумали это правило - в США, ещё в далеких 1990-х, когда был бум доткомов, давно обратили на это внимание. Именно тогда инвестиционные банкиры придумали оценивать айтишников по выручке, и эта оценка используется до сих пор.

📣 Кстати говоря, прогнозы менеджмента Яндекса и VK по выручке на этот год также разнятся: первые повысили прогноз 3%, а вторые понизили прогноз на аналогичную величину. Совпадение? Не думаю.

👉 На этом фоне я продолжаю совершенно не удивляться “дешевизне” бумаг VK, и по-прежнему не планирую покупать их в свой портфель. Твёрдо и чётко ©

{kind=link}

💰 Сургутнефтегаз сегодня утром представил бухгалтерскую отчётность по РСБУ за 9 мес. 2021 года, которую всегда с особым трепетом ждут владельцы привилегированных акций, т.к. дивиденды по ним согласно уставу считаются исключительно с привязкой к российским стандартам бухгалтерской отчётности.

Сейчас, в этот праздничный день, сажусь писать для подписчиков моего закрытого канала большой обзорный пост на эту тему (завтра утром опубликую), но уже сейчас могу порадовать (или не порадовать) дивидендными раскладами по префам: по результатам работы компании за 9 мес. 2021 года расчётный дивиденд оценивается на уровне 2,74 руб. на одну привилегированную акцию, что по текущим котировкам сулит промежуточную ДД=7,1%.

Определяющим в этом смысле станет 4 кв. 2021 года, ведь в зависимости от того, куда двинется курс доллара по отношению к рублю в этот заключительный отрезок, и будет определяться дивидендная судьба префов Сургута по итогам всего 2021 года.

#SNGS

Сейчас, в этот праздничный день, сажусь писать для подписчиков моего закрытого канала большой обзорный пост на эту тему (завтра утром опубликую), но уже сейчас могу порадовать (или не порадовать) дивидендными раскладами по префам: по результатам работы компании за 9 мес. 2021 года расчётный дивиденд оценивается на уровне 2,74 руб. на одну привилегированную акцию, что по текущим котировкам сулит промежуточную ДД=7,1%.

Определяющим в этом смысле станет 4 кв. 2021 года, ведь в зависимости от того, куда двинется курс доллара по отношению к рублю в этот заключительный отрезок, и будет определяться дивидендная судьба префов Сургута по итогам всего 2021 года.

#SNGS

{kind=link}

Глава «Segezha Group» Михаил Шамолин дал интересное интервью «Интерфакс», основные тезисы которого я предлагаю вашему вниманию:

🌲Результаты 4 кв. 2021 года будут ниже результатов 3 кв. на фоне сезонного снижения в строительной отрасли.

🌲Сейчас в мире нет переизбытка производственных мощностей, что оказывает благоприятное влияние на цены на лесопромышленную продукцию.

🌲Сделка по покупке «Интер Форест Рус» должна завершиться до конца года, и с 1 января 2022 года этот актив будет учитываться в консолидированной финансовой отчётности.

🌲CAPEX на будущий год будет не ниже текущего года, поскольку у компании масштабная инвестиционная программа.

🌲Сделки M&A не окажут влияния на дивидендную политику. Выплаты по итогам 2020 года будут в январе в размере 5,5 млрд руб., что сулит ДД=3,4%. Далее выплаты будут производиться раз в полугодие.

🌲Восточная Азия - это основной рынок для сбыта пиломатериалов. Компания планирует наращивать своё присутствие в данном регионе.

🌲Минпромторг может в будущем ввести экспортные пошлины на фанеру и бумагу, что окажет негативное влияние на финансовые результаты компании. Сейчас этот вопрос обсуждается, решение не принято.

👉 Я продолжаю крепко держать бумаги «Segezha Group» и даже не задумываюсь о фиксации прибыли, несмотря на внушительный рост котировок в последние месяцы.

#SGZH

🌲Результаты 4 кв. 2021 года будут ниже результатов 3 кв. на фоне сезонного снижения в строительной отрасли.

🌲Сейчас в мире нет переизбытка производственных мощностей, что оказывает благоприятное влияние на цены на лесопромышленную продукцию.

🌲Сделка по покупке «Интер Форест Рус» должна завершиться до конца года, и с 1 января 2022 года этот актив будет учитываться в консолидированной финансовой отчётности.

🌲CAPEX на будущий год будет не ниже текущего года, поскольку у компании масштабная инвестиционная программа.

🌲Сделки M&A не окажут влияния на дивидендную политику. Выплаты по итогам 2020 года будут в январе в размере 5,5 млрд руб., что сулит ДД=3,4%. Далее выплаты будут производиться раз в полугодие.

🌲Восточная Азия - это основной рынок для сбыта пиломатериалов. Компания планирует наращивать своё присутствие в данном регионе.

🌲Минпромторг может в будущем ввести экспортные пошлины на фанеру и бумагу, что окажет негативное влияние на финансовые результаты компании. Сейчас этот вопрос обсуждается, решение не принято.

👉 Я продолжаю крепко держать бумаги «Segezha Group» и даже не задумываюсь о фиксации прибыли, несмотря на внушительный рост котировок в последние месяцы.

#SGZH

Интерфакс

Михаил Шамолин: Цены на продукцию Segezha пока будут оставаться на текущих уровнях

Михаил Шамолин не исключил увеличения дивидендов на фоне роста бизнеса

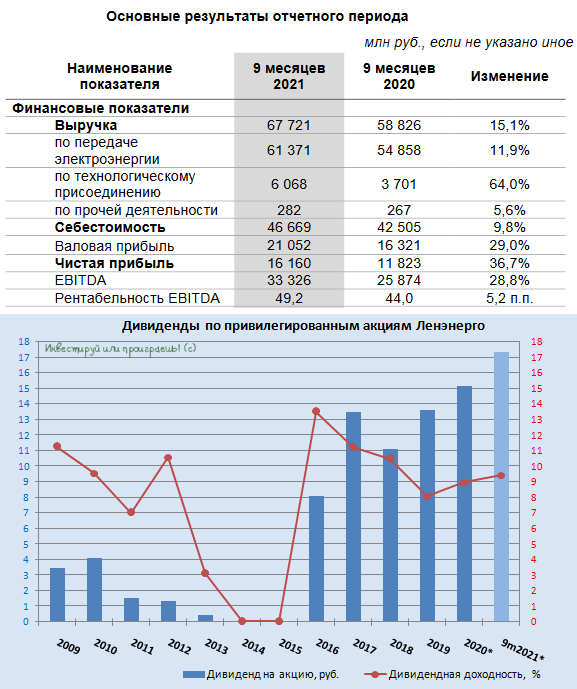

🧮 Ленэнерго отчиталась по РСБУ за 9m2021, сообщив о росте выручки за этот период на 15,1% (г/г) до 67,7 млрд руб. и чистой прибыли более чем на треть - до 16,2 млрд.

📈 Ключевым моментом стала уверенная положительная динамика в темпах технологического присоединения (ТП), которая является самым маржинальным видом деятельности компании. Выручка от услуг ТП с января по сентябрь составила 6,1 млрд руб., что на 64% выше прошлогоднего результата, и связано с присоединением крупных объектов, срок исполнения обязательств по которым был перенесён заявителями на 2021 год (в том числе из-за острой фазы ковидных явлений в прошлом году).

📈 Доходы от основного бизнеса компании (передача электроэнергии) уверенно выросли почти на 12% до 61,4 млрд руб., за счёт существенного роста объёма передачи электроэнергии, на фоне аномальных величин температуры наружного воздуха

в 1 и 2 кв. 2021 года.

👨🏻💼 "Высокий темп роста экономических и финансовых показателей ПАО «Россети Ленэнерго» по итогам работы за 9 мес. 2021 года по отношению к аналогичному периоду прошлого года обусловлен ростом электропотребления в регионах присутствия и ростом прибыли за счет выполнения отложенных обязательств по технологическому присоединению заявителей. Наличие свободной ликвидности позволило в отчётном периоде временно снизить долговую нагрузку и обеспечить соотношение NetDebt/EBITDA на уровне 0,42x", - прокомментировал результаты зам.ген.директора по экономике и финансам Ленэнерго Алексей Полинов.

💰 Привилегированные акции Ленэнерго очень позитивно отреагировали на опубликованную отчётность по РСБУ, и это неудивительно, вспоминая, что див.политика компании по уставу подразумевает выплаты акционерам на уровне 10% от ЧП по РСБУ. Берём в руки калькулятор и, опираясь на финансовый результат в 16,2 млрд руб., получаем ориентир в 17,33 руб. на преф! По текущим котировкам это сулит промежуточную ДД на уровне 9,4%, а впереди ещё заключительный отрезок года!

👉 Отличная дивидендная история под названием Ленэнерго (ап) продолжает полностью себя оправдывать уже на протяжении долгих лет, а потому я радостно держу эти префы и получаю по ним стабильный дивидендный поток. Почти наверняка чистая прибыль по РСБУ, а значит и размер дивиденда за 2021 год, окажутся максимальными за всю историю компании, что безумно радует.

#LSNG

📈 Ключевым моментом стала уверенная положительная динамика в темпах технологического присоединения (ТП), которая является самым маржинальным видом деятельности компании. Выручка от услуг ТП с января по сентябрь составила 6,1 млрд руб., что на 64% выше прошлогоднего результата, и связано с присоединением крупных объектов, срок исполнения обязательств по которым был перенесён заявителями на 2021 год (в том числе из-за острой фазы ковидных явлений в прошлом году).

📈 Доходы от основного бизнеса компании (передача электроэнергии) уверенно выросли почти на 12% до 61,4 млрд руб., за счёт существенного роста объёма передачи электроэнергии, на фоне аномальных величин температуры наружного воздуха

в 1 и 2 кв. 2021 года.

👨🏻💼 "Высокий темп роста экономических и финансовых показателей ПАО «Россети Ленэнерго» по итогам работы за 9 мес. 2021 года по отношению к аналогичному периоду прошлого года обусловлен ростом электропотребления в регионах присутствия и ростом прибыли за счет выполнения отложенных обязательств по технологическому присоединению заявителей. Наличие свободной ликвидности позволило в отчётном периоде временно снизить долговую нагрузку и обеспечить соотношение NetDebt/EBITDA на уровне 0,42x", - прокомментировал результаты зам.ген.директора по экономике и финансам Ленэнерго Алексей Полинов.

💰 Привилегированные акции Ленэнерго очень позитивно отреагировали на опубликованную отчётность по РСБУ, и это неудивительно, вспоминая, что див.политика компании по уставу подразумевает выплаты акционерам на уровне 10% от ЧП по РСБУ. Берём в руки калькулятор и, опираясь на финансовый результат в 16,2 млрд руб., получаем ориентир в 17,33 руб. на преф! По текущим котировкам это сулит промежуточную ДД на уровне 9,4%, а впереди ещё заключительный отрезок года!

👉 Отличная дивидендная история под названием Ленэнерго (ап) продолжает полностью себя оправдывать уже на протяжении долгих лет, а потому я радостно держу эти префы и получаю по ним стабильный дивидендный поток. Почти наверняка чистая прибыль по РСБУ, а значит и размер дивиденда за 2021 год, окажутся максимальными за всю историю компании, что безумно радует.

#LSNG

{kind=link}

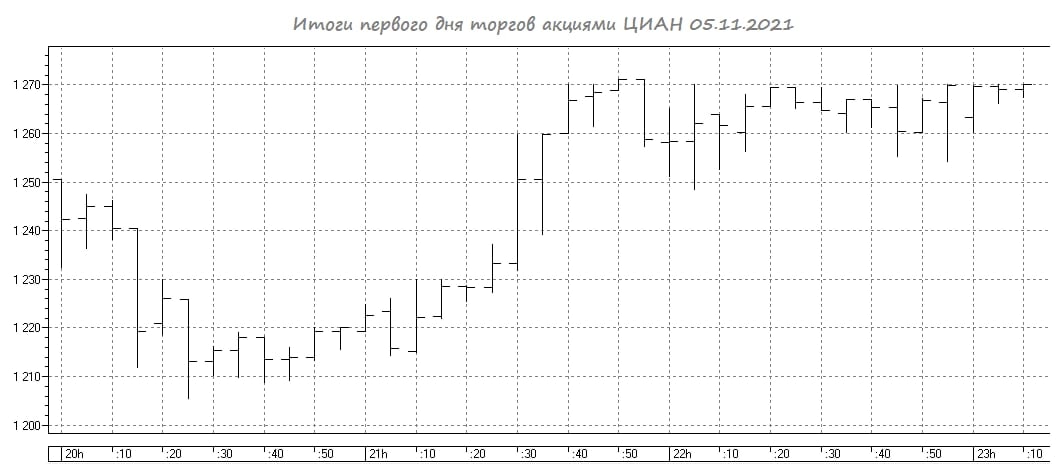

💪 Российский фондовый рынок с каждым годом становится всё более зрелым! Яркое тому подтверждение - свежие прогнозы Мосбиржи (#MOEX), что только в 1 полугодии 2022 года она ждёт сразу 5 IPO на своей площадке.

🧐 И это притом, что текущий 2021 год оказался наиболее урожайным в плане первичного размещения российских акций за последние годы.

👨🏻💼 Любопытно, но эти слова прозвучали из уст управляющего директора по взаимодействию с эмитентами и органами власти Мосбиржи Владимира Гусакова, во время торжественного старта торгов акциями ЦИАН (#CIAN), который загадочно добавил при этом:

"Я полагаю, надеюсь и верю, что успешное размещение ЦИАН - это не последнее размещение на Мосбирже в этом году", - сказал он.

🤔 Возможно, речь об IPO Санкт-Петербургской биржи? Кстати, пост о ней я планирую написать в самые ближайшие дни. Возможно, мы станем свидетелями размещения если не убийцы Московской биржи, то уж точно её серьёзного конкурента.

📈 Возвращаясь к теме ЦИАН отмечу, что торги этими акциями вчера стартовали по 1250+ руб., затем мы увидели коррекцию в район 1200+ руб., но по итогам дня они всё же закрылись в плюсе - в районе 1270 руб. Первый день комом не оказался - и это всегда хорошо!

P.S. Любопытно, но торги бумагами ЦИАН стартовали лишь в 20:00мск (с оглядкой на США), а с учётом постпраздничных дней в нашей стране многие из вас наверное и в курсе не были, что эти акции по факту уже торгуемый инструмент.

🧐 И это притом, что текущий 2021 год оказался наиболее урожайным в плане первичного размещения российских акций за последние годы.

👨🏻💼 Любопытно, но эти слова прозвучали из уст управляющего директора по взаимодействию с эмитентами и органами власти Мосбиржи Владимира Гусакова, во время торжественного старта торгов акциями ЦИАН (#CIAN), который загадочно добавил при этом:

"Я полагаю, надеюсь и верю, что успешное размещение ЦИАН - это не последнее размещение на Мосбирже в этом году", - сказал он.

🤔 Возможно, речь об IPO Санкт-Петербургской биржи? Кстати, пост о ней я планирую написать в самые ближайшие дни. Возможно, мы станем свидетелями размещения если не убийцы Московской биржи, то уж точно её серьёзного конкурента.

📈 Возвращаясь к теме ЦИАН отмечу, что торги этими акциями вчера стартовали по 1250+ руб., затем мы увидели коррекцию в район 1200+ руб., но по итогам дня они всё же закрылись в плюсе - в районе 1270 руб. Первый день комом не оказался - и это всегда хорошо!

P.S. Любопытно, но торги бумагами ЦИАН стартовали лишь в 20:00мск (с оглядкой на США), а с учётом постпраздничных дней в нашей стране многие из вас наверное и в курсе не были, что эти акции по факту уже торгуемый инструмент.

{kind=link}

🛢ОПЕК+ согласовал квоты на добычу нефти на декабрь.

📈На состоявшемся позавчера саммите ОПЕК+ крупнейшие нефтедобывающие страны согласовали квоты на добычу на декабрь: производство чёрного золота ещё вырастет на 400 тыс. баррелей в сутки.

При этом Россия и Саудовская Аравия увеличат добычу нефти на 105 тыс. б/с, остальные страны меньше.

🇷🇺Для России на ноябрь установлена планка по добыче нефти на уровне 9,91 млн б/с. Таким образом, с учётом новых квот в декабре добыча превысит отметку в 10 млн б/с.

🤔 Какую цель призваны решить новые квоты? Они позволят сохранить структурный дефицит предложения на мировом рынке в 4 кв. 2021 года, который по мнению главы ОПЕК Мохаммеда Баркиндо может составить 1 млн б/с.

Если заглянуть немного в историю, то можно увидеть, что дефицит предложения в прошлом всегда оказывал благоприятное влияние на нефтяные цены, а потому на этом фоне вполне можно ожидать сохранения ценника $80 за баррель до конца текущего года.

А вот уже в 1 кв. 2022 года, по мнению стран ОПЕК+, следует ожидать сезонного снижения спроса на нефть, что нивелирует структурный дефицит предложения. Таким образом, в начале будущего года можно ожидать коррекции на нефтяном рынке.

👉 Напомню, что в течение этого месяца свои отчеты по МСФО за 9 мес. 2021 года опубликуют Роснефть, Башнефть, Газпромнефть, Татнефть и ЛУКОЙЛ. С учётом высоких цен на нефть и роста добычи в рамках соглашения ОПЕК+, мы с вами сможем увидеть сильные финансовые результаты, что позволяет рассчитывать на рост котировок акций нефтегазовых компаний, вплоть до коррекции цен на чёрное золото.

#ROSN #BANE #SIBN #LKOH #TATN

📈На состоявшемся позавчера саммите ОПЕК+ крупнейшие нефтедобывающие страны согласовали квоты на добычу на декабрь: производство чёрного золота ещё вырастет на 400 тыс. баррелей в сутки.

При этом Россия и Саудовская Аравия увеличат добычу нефти на 105 тыс. б/с, остальные страны меньше.

🇷🇺Для России на ноябрь установлена планка по добыче нефти на уровне 9,91 млн б/с. Таким образом, с учётом новых квот в декабре добыча превысит отметку в 10 млн б/с.

🤔 Какую цель призваны решить новые квоты? Они позволят сохранить структурный дефицит предложения на мировом рынке в 4 кв. 2021 года, который по мнению главы ОПЕК Мохаммеда Баркиндо может составить 1 млн б/с.

Если заглянуть немного в историю, то можно увидеть, что дефицит предложения в прошлом всегда оказывал благоприятное влияние на нефтяные цены, а потому на этом фоне вполне можно ожидать сохранения ценника $80 за баррель до конца текущего года.

А вот уже в 1 кв. 2022 года, по мнению стран ОПЕК+, следует ожидать сезонного снижения спроса на нефть, что нивелирует структурный дефицит предложения. Таким образом, в начале будущего года можно ожидать коррекции на нефтяном рынке.

👉 Напомню, что в течение этого месяца свои отчеты по МСФО за 9 мес. 2021 года опубликуют Роснефть, Башнефть, Газпромнефть, Татнефть и ЛУКОЙЛ. С учётом высоких цен на нефть и роста добычи в рамках соглашения ОПЕК+, мы с вами сможем увидеть сильные финансовые результаты, что позволяет рассчитывать на рост котировок акций нефтегазовых компаний, вплоть до коррекции цен на чёрное золото.

#ROSN #BANE #SIBN #LKOH #TATN

{kind=link}

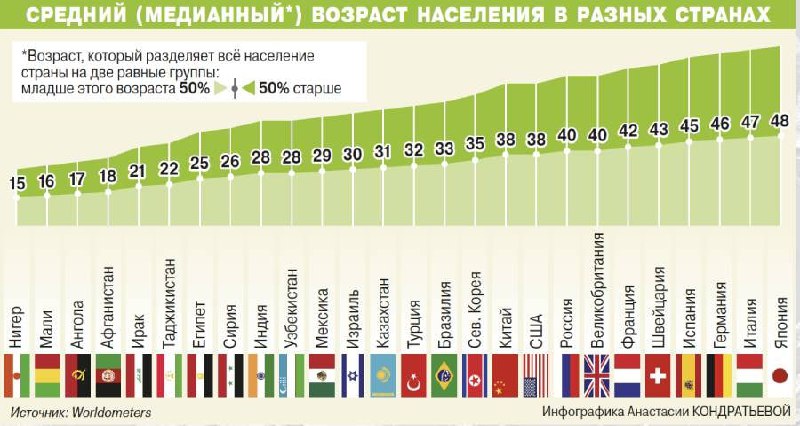

🤔 Любопытная картинка попалась мне на глаза, которая к рынкам отношения не имеет, но заставляет серьёзно задуматься.

В тот момент, когда вам исполняется 40 лет, просто знайте: по статистике это своего рода экватор жизни, когда половина россиян младше вас, а другая половина - старше.

Поэтому не забывайте хоть иногда отрываться от своих торговых терминалов, финансовых отчётностей и просто наслаждаться жизнью!

В тот момент, когда вам исполняется 40 лет, просто знайте: по статистике это своего рода экватор жизни, когда половина россиян младше вас, а другая половина - старше.

Поэтому не забывайте хоть иногда отрываться от своих торговых терминалов, финансовых отчётностей и просто наслаждаться жизнью!

{kind=link}

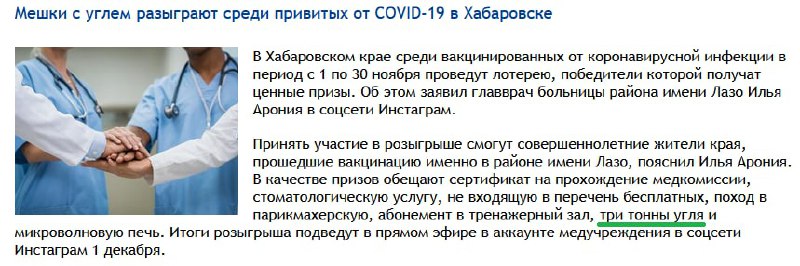

😂 Вы до сих пор не верите в разгорающийся мировой энергетический кризис?

Тогда как вам такой оригинальный подарок для популяризации процесса вакцинации от COVID-19? Хабаровск конечно улыбнул)))

«Количество желающих сделать прививки после объявления розыгрыша резко увеличилось – с 15-20 человек в день в сентябре до 100 желающих сейчас», – цитируют в приморском инстаграм-аккаунте слова главного специалиста отдела культуры, молодёжной политики и спорта администрации муниципального района имени Лазо Анастасию Сахарову.

Тогда как вам такой оригинальный подарок для популяризации процесса вакцинации от COVID-19? Хабаровск конечно улыбнул)))

«Количество желающих сделать прививки после объявления розыгрыша резко увеличилось – с 15-20 человек в день в сентябре до 100 желающих сейчас», – цитируют в приморском инстаграм-аккаунте слова главного специалиста отдела культуры, молодёжной политики и спорта администрации муниципального района имени Лазо Анастасию Сахарову.

{kind=link}

💰 Сегодня, 8 ноября, Фосагро представит свои финансовые результаты по МСФО за 3 кв. 2021 года, которые почти наверняка окажутся сильными, учитывая в целом нейтральные производственные показатели, на фоне бурного роста цен на удобрения.

Ну а накануне Совет директоров компании в качестве очередных квартальных дивидендов определил рекордный размер выплат в объёме 30,3 млрд рублей, из расчёта 234 руб. на обыкновенную акцию. По текущим котировкам это сулит квартальную ДД=4,0%, а по итогам 9m2021 мы ориентируемся на ДД=9,2%. А впереди ещё заключительный отрезок года и финальные выплаты!

#PHOR

Ну а накануне Совет директоров компании в качестве очередных квартальных дивидендов определил рекордный размер выплат в объёме 30,3 млрд рублей, из расчёта 234 руб. на обыкновенную акцию. По текущим котировкам это сулит квартальную ДД=4,0%, а по итогам 9m2021 мы ориентируемся на ДД=9,2%. А впереди ещё заключительный отрезок года и финальные выплаты!

#PHOR

{kind=link}

🤨 Затея Павла Дурова "лепить" короткие рекламные посты в Telegram, подобно тем что я привёл на картинке ниже - с одной стороны, это понятно и логично. Всем надо зарабатывать, а задача Telegram - попытаться хотя бы выйти на самоокупаемость этого проекта.

Я очень рассчитывал, что мы увидим в качестве баннерной рекламы каких-нибудь крупных игроков, брокеров, инвестиционных домов...а в итоге мы пока видим сомнительные каналы с 100+ подписчиками. Это очень нелогично и странно!

Поэтому имейте ввиду, что подобного рода реклама исходит не от меня и убрать я её пока не могу. Сильно не ругайтесь.

P.S. А тем, кто подписывается и сильно не нервничает на мои рекламные посты пару-тройку раз в неделю - большое человеческое спасибо. Благодаря вам сообщество "Инвестируй или проиграешь" монетизируется и существует в текущем виде.

Я очень рассчитывал, что мы увидим в качестве баннерной рекламы каких-нибудь крупных игроков, брокеров, инвестиционных домов...а в итоге мы пока видим сомнительные каналы с 100+ подписчиками. Это очень нелогично и странно!

Поэтому имейте ввиду, что подобного рода реклама исходит не от меня и убрать я её пока не могу. Сильно не ругайтесь.

P.S. А тем, кто подписывается и сильно не нервничает на мои рекламные посты пару-тройку раз в неделю - большое человеческое спасибо. Благодаря вам сообщество "Инвестируй или проиграешь" монетизируется и существует в текущем виде.

{kind=link}

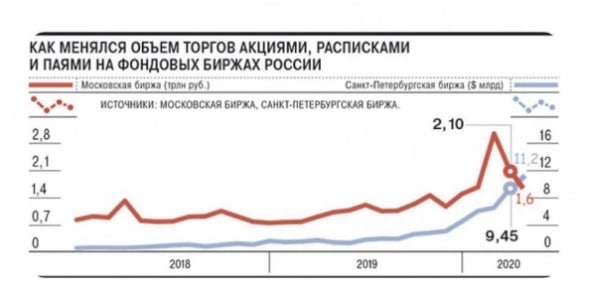

📈 2020-й год стал для России по-настоящему прорывным, в плане массового прихода на рынок частных инвесторов, да и в этом году интерес к фондовым рынкам по-прежнему крайне высокий.

Во-первых, прошлогодняя пандемия COVID-19 и локдауны вынудили людей находиться в самоизоляции, а громкие новости о распродажах на фондовых рынках вместе с широкой рекламной кампанией со стороны брокеров так или иначе подогревали интерес к торговле ценными бумагами, даже со стороны тех, кто никогда этим не занимался.

Во-вторых, цикл снижения ключевой ставки от нашего ЦБ неминуемо вынуждал людей искать более выгодные варианты вложения своих денег, нежели «законсервировать» их в банке под смешные 4-5% в год.

🇷🇺 В то время, как США и другие развитые страны избалованы большим количеством торговых площадок, в новейшей России представительство торговых бирж весьма скромное:

1️⃣ Московская биржа, образовавшаяся в текущем виде в 2011 году, после слияния групп ММВБ и РТС в единое целое.

2️⃣ Санкт-Петербургская биржа (СПБ Биржа), которая несмотря на своё название физически находится в Москве, появившись в далёком 1997 году.

Про Мосбиржу уже много песен спето и много аналитики написано за эти годы, а вот про СПБ Биржу в этом смысле упоминаний в инвестиционном интернет-сообществе куда меньше. И это надо исправлять, т.к. уже совсем скоро, в перспективе ближайших месяцев, СПБ Биржа планирует провести IPO, и лично для меня это будет одно из самых интересных и перспективных первичных размещений за последнее время, и вполне возможно, что я впервые поучаствую в этой процедуре (если конечно рыночная оценка меня устроит на тот момент времени):

https://smart-lab.ru/blog/737029.php

Во-первых, прошлогодняя пандемия COVID-19 и локдауны вынудили людей находиться в самоизоляции, а громкие новости о распродажах на фондовых рынках вместе с широкой рекламной кампанией со стороны брокеров так или иначе подогревали интерес к торговле ценными бумагами, даже со стороны тех, кто никогда этим не занимался.

Во-вторых, цикл снижения ключевой ставки от нашего ЦБ неминуемо вынуждал людей искать более выгодные варианты вложения своих денег, нежели «законсервировать» их в банке под смешные 4-5% в год.

🇷🇺 В то время, как США и другие развитые страны избалованы большим количеством торговых площадок, в новейшей России представительство торговых бирж весьма скромное:

1️⃣ Московская биржа, образовавшаяся в текущем виде в 2011 году, после слияния групп ММВБ и РТС в единое целое.

2️⃣ Санкт-Петербургская биржа (СПБ Биржа), которая несмотря на своё название физически находится в Москве, появившись в далёком 1997 году.

Про Мосбиржу уже много песен спето и много аналитики написано за эти годы, а вот про СПБ Биржу в этом смысле упоминаний в инвестиционном интернет-сообществе куда меньше. И это надо исправлять, т.к. уже совсем скоро, в перспективе ближайших месяцев, СПБ Биржа планирует провести IPO, и лично для меня это будет одно из самых интересных и перспективных первичных размещений за последнее время, и вполне возможно, что я впервые поучаствую в этой процедуре (если конечно рыночная оценка меня устроит на тот момент времени):

https://smart-lab.ru/blog/737029.php

{kind=link}

🎤 Интересное интервью главы Сбера Германа Грефа опубликовало агентство «РИА Новости», основные тезисы которого я предлагаю вашему вниманию:

✔️Ахиллесовой пятой Сбера долгие годы была медлительность – трансформация позволила стать технологической компанией.

✔️Будущее за экосистемами. Сейчас технологические компании торгуются выше, чем банки.

✔️Цель по выручке нефинансовых бизнесов на этот год составляет 200 млрд руб. В следующем году показатель должен удвоиться.

✔️Сейчас ключевая задача экосистемы рост и масштабирование, а не максимизация чистой прибыли.

✔️С VK меньше конкурирующих направлений, чем их было с "Яндексом". Споры периодически возникают, но обе стороны находят консенсус.

✔️Ипотечный портфель Сбера вырос на 60% (г/г) – спрос на ипотеку стабильно растет.

✔️Решение по дивидендам за 2021 год будет принято в марте будущего года.

✔️Основная причина мировой инфляции — это более быстрое, чем ожидалось, восстановление глобальной экономики после пандемии и нехватка предложения.

✔️Важной частью стратегии стала ESG-повестка – Сбер разрабатывает "зеленые" продукты и принципы ответственного финансирования, реализует социальные и экологические инициативы.

✔️Развитие водородной и термоядерной энергетики должно помочь России оставаться ведущей энергетической державой даже в условиях снижающегося спроса на ископаемое топливо.

👉 Сбер продолжает агрессивно развивать свою экосистему, однако она пока не оказывает никакого влияния на капитализацию. Приятным сюрпризом для инвесторов могут быть шикарные дивидендные выплаты весной будущего года, поскольку достаточность капитала с запасом превышает необходимые 12,5%.

💼 Я продолжаю крепко держать префы Сбера в своем портфеле.

#SBER

✔️Ахиллесовой пятой Сбера долгие годы была медлительность – трансформация позволила стать технологической компанией.

✔️Будущее за экосистемами. Сейчас технологические компании торгуются выше, чем банки.

✔️Цель по выручке нефинансовых бизнесов на этот год составляет 200 млрд руб. В следующем году показатель должен удвоиться.

✔️Сейчас ключевая задача экосистемы рост и масштабирование, а не максимизация чистой прибыли.

✔️С VK меньше конкурирующих направлений, чем их было с "Яндексом". Споры периодически возникают, но обе стороны находят консенсус.

✔️Ипотечный портфель Сбера вырос на 60% (г/г) – спрос на ипотеку стабильно растет.

✔️Решение по дивидендам за 2021 год будет принято в марте будущего года.

✔️Основная причина мировой инфляции — это более быстрое, чем ожидалось, восстановление глобальной экономики после пандемии и нехватка предложения.

✔️Важной частью стратегии стала ESG-повестка – Сбер разрабатывает "зеленые" продукты и принципы ответственного финансирования, реализует социальные и экологические инициативы.

✔️Развитие водородной и термоядерной энергетики должно помочь России оставаться ведущей энергетической державой даже в условиях снижающегося спроса на ископаемое топливо.

👉 Сбер продолжает агрессивно развивать свою экосистему, однако она пока не оказывает никакого влияния на капитализацию. Приятным сюрпризом для инвесторов могут быть шикарные дивидендные выплаты весной будущего года, поскольку достаточность капитала с запасом превышает необходимые 12,5%.

💼 Я продолжаю крепко держать префы Сбера в своем портфеле.

#SBER

РИА Новости

Герман Греф: у классических банков не очень радужные перспективы

За 14 лет Герман Греф сумел превратить старомодный неповоротливый Сбербанк в гибкую экосистему и прямо говорит, что останавливаться не намерен. В интервью РИА... РИА Новости, 08.11.2021

Ну что ж, друзья!

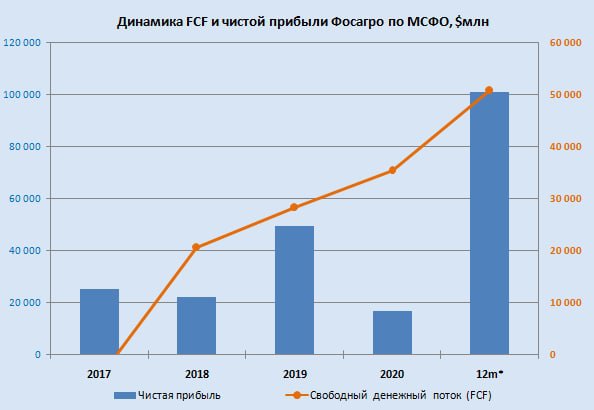

Щедрым дивидендам Фосагро за 3 кв. 2021 года мы с вами уже успели порадоваться, анализом финансовой отчётности за 3 кв. 2021 года я сейчас активно занимаюсь и уже завтра порадую подписчиков нашего клуба (готовьте коньяк!), ну а сейчас самое время познакомиться с основными тезисами с состоявшейся накануне телеконференции с участием топ-менеджмента компании:

👨🏻💻 Теперь традиционные тезисы с состоявшейся телеконференции Фосагро:

✅ Фосагро видит возможности для выплаты акционерам более 100% свободного денежного потока (FCF) в ближайшие 1-2 квартала, учитывая ожидания сильного с финансовой точки зрения 4 кв. 2021 года.

✅ Менеджмент Фосагро ожидает, что цены на удобрения сохранятся на высоких уровнях в ближайшие 3-6 месяцев, с учётом низких запасов газа в Европе и введённых квот на экспорт удобрений из РФ.

✅ Обновлённую стратегию развития компания представит инвесторам в 1 кв. 2022 года.

✅ Установленные правительством квоты на экспорт азотных и сложных удобрений из России не окажут негативного влияния на операционные и финансовые показатели Фосагро (в своём позавчерашнем посте я вам объяснял почему).

"Временное ограничение экспорта удобрений из России может выступить фактором поддержки цен на мировых рынках и обеспечить более высокую доходность поставок российских удобрений на внешние рынки".

#PHOR

Щедрым дивидендам Фосагро за 3 кв. 2021 года мы с вами уже успели порадоваться, анализом финансовой отчётности за 3 кв. 2021 года я сейчас активно занимаюсь и уже завтра порадую подписчиков нашего клуба (готовьте коньяк!), ну а сейчас самое время познакомиться с основными тезисами с состоявшейся накануне телеконференции с участием топ-менеджмента компании:

👨🏻💻 Теперь традиционные тезисы с состоявшейся телеконференции Фосагро:

✅ Фосагро видит возможности для выплаты акционерам более 100% свободного денежного потока (FCF) в ближайшие 1-2 квартала, учитывая ожидания сильного с финансовой точки зрения 4 кв. 2021 года.

✅ Менеджмент Фосагро ожидает, что цены на удобрения сохранятся на высоких уровнях в ближайшие 3-6 месяцев, с учётом низких запасов газа в Европе и введённых квот на экспорт удобрений из РФ.

✅ Обновлённую стратегию развития компания представит инвесторам в 1 кв. 2022 года.

✅ Установленные правительством квоты на экспорт азотных и сложных удобрений из России не окажут негативного влияния на операционные и финансовые показатели Фосагро (в своём позавчерашнем посте я вам объяснял почему).

"Временное ограничение экспорта удобрений из России может выступить фактором поддержки цен на мировых рынках и обеспечить более высокую доходность поставок российских удобрений на внешние рынки".

#PHOR

{kind=link}