📈 Акции Роснефти на вчерашних торгах оказались одними из лидеров, прибавив примерно на 4% за один только день и вплотную приблизившись к своим историческим максимумам.

🛢 Что, впрочем, неудивительно, учитывая насколько хорошо чувствуют себя сейчас нефтяные котировки, да и внешний фон в целом на мировых рынках значительно улучшился. К тому же, для Роснефти замаячили перспективы допуска на рынок экспорта российского газа, и зная важность фигуры Игоря Ивановича на нефтяном рынке нашей страны и его мощное лобби, я нисколько не сомневаюсь, что эта идея будет воплощена в жизнь.

Возвращаясь к мировым фондовым площадкам, отмечу, что порадовал хорошими новостями также и злополучный китайский застройщик Evergrande, наделавший много шума в этот понедельник. Компания пообещала осуществить процентные выплаты по внутренним облигациям точно в срок (сегодня кстати), что автоматически ослабило хотя бы на время опасения относительно самой компании в частности и финансовой системы Поднебесной в целом.

🕺 В общем, пока ситуация развивается по уже привычному нам сценарию "Buy the deep", и лично меня это очень радует!

🔑 Ну а раз уж мы начали с новостей про Роснефть, этими же новостями предлагаю и закончить данный позитивный пост. Тем более, по старой доброй традиции мы публикуем посты из премиум-канала Инвестируй или проиграешь PREMIUM по компании, когда котировки растут, прибавляя нам позитивные эмоции!

👉 Ещё раз впитываем позитив по полугодовой финансовой отчётности компании, ждём дальнейшего раскрытия этой инвестиционной идеи (прежде всего, на фоне реализации стратегического проекта "Восток Ойл"), ну и подписываемся на наш премиум-канал! Подобных материалов там очень много, и мы стараемся для вас!

#ROSN

🛢 Что, впрочем, неудивительно, учитывая насколько хорошо чувствуют себя сейчас нефтяные котировки, да и внешний фон в целом на мировых рынках значительно улучшился. К тому же, для Роснефти замаячили перспективы допуска на рынок экспорта российского газа, и зная важность фигуры Игоря Ивановича на нефтяном рынке нашей страны и его мощное лобби, я нисколько не сомневаюсь, что эта идея будет воплощена в жизнь.

Возвращаясь к мировым фондовым площадкам, отмечу, что порадовал хорошими новостями также и злополучный китайский застройщик Evergrande, наделавший много шума в этот понедельник. Компания пообещала осуществить процентные выплаты по внутренним облигациям точно в срок (сегодня кстати), что автоматически ослабило хотя бы на время опасения относительно самой компании в частности и финансовой системы Поднебесной в целом.

🕺 В общем, пока ситуация развивается по уже привычному нам сценарию "Buy the deep", и лично меня это очень радует!

🔑 Ну а раз уж мы начали с новостей про Роснефть, этими же новостями предлагаю и закончить данный позитивный пост. Тем более, по старой доброй традиции мы публикуем посты из премиум-канала Инвестируй или проиграешь PREMIUM по компании, когда котировки растут, прибавляя нам позитивные эмоции!

👉 Ещё раз впитываем позитив по полугодовой финансовой отчётности компании, ждём дальнейшего раскрытия этой инвестиционной идеи (прежде всего, на фоне реализации стратегического проекта "Восток Ойл"), ну и подписываемся на наш премиум-канал! Подобных материалов там очень много, и мы стараемся для вас!

#ROSN

Teletype

Роснефть отчиталась по МСФО за 6m2021

Роснефть отчиталась по МСФО о результатах своей деятельности за 2 кв. 2021 года:

🙇♂️ ВТБ Капитал провёл весьма любопытное исследование, изучив поведение 1,5 млн российских розничных инвесторов — пользователей Telegram-каналов. Это соответствует примерно 11% уникальных и 75% активных розничных счетов на Мосбирже.

📌 Аналитики пришли к выводу, что наиболее чувствительными к изменению сентимента в соцсетях с января 2019 года по август 2021 года оказались бумаги следующих отечественных компаний:

✔️ Лента

✔️ HeadHunter

✔️ Русал

✔️ Газпром (да ладно? неужели хватит силы сдвинуть котировки акций этого гиганта?)

✔️ Газпромнефть

📌 В свою очередь, наименее чувствительными к обсуждению в соцсетях стали акции следующих компаний:

✔️ АЛРОСА

✔️ QIWI

✔️ Роснефть (см.наш сегодняшний предыдущий пост)

✔️ Объединенная авиастроительная корпорация (вы видели, чтобы её обсуждали в соцсетях??)

✔️ Магнит

📌 Самыми обсуждаемыми в этот период бумагами с наиболее позитивным восприятием или сигналами на покупку оказались:

✔️ «О'Кей Групп»

✔️ Распадская (верю)

✔️ Северсталь (верю)

ВТБ Капитал считает, что профессиональные участники финансового рынка могли бы систематически улучшить качество инвестиционных решений при принятии во внимание фактора настроения инвесторов, т.к. он становится значительным элементом рыночной конъюнктуры, а для ряда эмитентов — может быть одним из факторов первого порядка для изменения котировок.

👉 Так что, друзья, продолжаем вместе с вами и дальше анализировать только качественные компании, на правах "значительного элемента рыночной конъюнктуры", а иногда даже "одним из факторов первого порядка для изменения котировок"!

Вам же я рекомендую любую финансовую информацию и мнения авторов, которых вы читаете в том числе и в Телеграм-пространстве, пропускать через собственный фильтр и не забывать включать критическое мышление!

📌 Аналитики пришли к выводу, что наиболее чувствительными к изменению сентимента в соцсетях с января 2019 года по август 2021 года оказались бумаги следующих отечественных компаний:

✔️ Лента

✔️ HeadHunter

✔️ Русал

✔️ Газпром (да ладно? неужели хватит силы сдвинуть котировки акций этого гиганта?)

✔️ Газпромнефть

📌 В свою очередь, наименее чувствительными к обсуждению в соцсетях стали акции следующих компаний:

✔️ АЛРОСА

✔️ QIWI

✔️ Роснефть (см.наш сегодняшний предыдущий пост)

✔️ Объединенная авиастроительная корпорация (вы видели, чтобы её обсуждали в соцсетях??)

✔️ Магнит

📌 Самыми обсуждаемыми в этот период бумагами с наиболее позитивным восприятием или сигналами на покупку оказались:

✔️ «О'Кей Групп»

✔️ Распадская (верю)

✔️ Северсталь (верю)

ВТБ Капитал считает, что профессиональные участники финансового рынка могли бы систематически улучшить качество инвестиционных решений при принятии во внимание фактора настроения инвесторов, т.к. он становится значительным элементом рыночной конъюнктуры, а для ряда эмитентов — может быть одним из факторов первого порядка для изменения котировок.

👉 Так что, друзья, продолжаем вместе с вами и дальше анализировать только качественные компании, на правах "значительного элемента рыночной конъюнктуры", а иногда даже "одним из факторов первого порядка для изменения котировок"!

Вам же я рекомендую любую финансовую информацию и мнения авторов, которых вы читаете в том числе и в Телеграм-пространстве, пропускать через собственный фильтр и не забывать включать критическое мышление!

{kind=link}

📉 Мировые цены на золото вновь принялись снижаться (как мы и ожидали), утаскивая за собой вниз и акции золотодобытчиков. В частности, бумаги Полюса приблизились к своим 14-месячным минимумам, в то время как котировки акций Polymetal уже успели обновить их по итогам вчерашних торгов.

Ранее мы с вами обсуждали, почему жёлтый металл демонстрирует слабость в последнее время, даже несмотря на рост инфляционных ожиданий. Всё дело в том, что золото исторически имеет сильную обратную корреляцию с реальной доходностью 10-летних американских казначейских облигаций, и по итогам позавчерашнего заседания ФРС всё идёт к тому, что отрицательная реальная доходность казначейских облигаций со временем будет постепенно сокращаться и через некоторое время выйдет в положительную область.

Теоретически это может спровоцировать распродажи на рынке золота, что мы уже неоднократно наблюдали в новейшей истории, а потому у меня по-прежнему теплится надежда, что ещё более удачная точка для покупки акций золотодобытчиков где-то впереди. Хотя если ваш инвестиционный горизонт измеряется годами, возможно уже сейчас неплохой шанс для начала формирования позиции в этих бумагах.

#POLY #PLZL

Ранее мы с вами обсуждали, почему жёлтый металл демонстрирует слабость в последнее время, даже несмотря на рост инфляционных ожиданий. Всё дело в том, что золото исторически имеет сильную обратную корреляцию с реальной доходностью 10-летних американских казначейских облигаций, и по итогам позавчерашнего заседания ФРС всё идёт к тому, что отрицательная реальная доходность казначейских облигаций со временем будет постепенно сокращаться и через некоторое время выйдет в положительную область.

Теоретически это может спровоцировать распродажи на рынке золота, что мы уже неоднократно наблюдали в новейшей истории, а потому у меня по-прежнему теплится надежда, что ещё более удачная точка для покупки акций золотодобытчиков где-то впереди. Хотя если ваш инвестиционный горизонт измеряется годами, возможно уже сейчас неплохой шанс для начала формирования позиции в этих бумагах.

#POLY #PLZL

{kind=link}

👍 По итогам вчерашних переговоров металлургов с правительством, я спешу порадовать вас хорошими новостями!

И мне очень приятно, что правительство всё-таки читает мой телеграм-канал и весьма грамотно и оперативно отреагировала на недавнюю критику в свою адрес.

Итак, что определилось вчера:

1️⃣ Бизнес и правительство договорились отложить обсуждение прогрессивного налога на прибыль, размер которого планировалось привязать к дивидендам и инвестициям, минимум до 2023 года. Было решено, что законопроект требует тщательной проработки «не второпях на коленках».

2️⃣ Правительство и бизнес договорились создать рабочую группу, в рамках которой будут обсуждать все налоговые инициативы.

3️⃣ Бизнес нашел с властями «компромиссные цифры» по ставкам налога на добычу полезных ископаемых (НДПИ) для металлургов: ставка НДПИ на железную руду с 2022 года составит 4,8%, акциз на жидкую сталь — 2,7%.

4️⃣ Ставки НДПИ будут привязаны к рыночным котировкам на отдельные виды твёрдых полезных ископаемых, а акциз на жидкую сталь – к динамике мировых цен.

👉 Лично я оцениваю все эти новости исключительно позитивно, маразму состояться не дали – и это прекрасно! По сути найден неплохой компромисс, при котором российский бюджет получит дополнительные денежные средства для финансирования национальных проектов, а металлурги не сильно пострадают от новых налоговых инициатив (увеличение НДПИ в процентах от EBITDA оценивается на уровне 7-8%).

#NLMK #CHMF #MAGN #GMKN

И мне очень приятно, что правительство всё-таки читает мой телеграм-канал и весьма грамотно и оперативно отреагировала на недавнюю критику в свою адрес.

Итак, что определилось вчера:

1️⃣ Бизнес и правительство договорились отложить обсуждение прогрессивного налога на прибыль, размер которого планировалось привязать к дивидендам и инвестициям, минимум до 2023 года. Было решено, что законопроект требует тщательной проработки «не второпях на коленках».

2️⃣ Правительство и бизнес договорились создать рабочую группу, в рамках которой будут обсуждать все налоговые инициативы.

3️⃣ Бизнес нашел с властями «компромиссные цифры» по ставкам налога на добычу полезных ископаемых (НДПИ) для металлургов: ставка НДПИ на железную руду с 2022 года составит 4,8%, акциз на жидкую сталь — 2,7%.

4️⃣ Ставки НДПИ будут привязаны к рыночным котировкам на отдельные виды твёрдых полезных ископаемых, а акциз на жидкую сталь – к динамике мировых цен.

👉 Лично я оцениваю все эти новости исключительно позитивно, маразму состояться не дали – и это прекрасно! По сути найден неплохой компромисс, при котором российский бюджет получит дополнительные денежные средства для финансирования национальных проектов, а металлурги не сильно пострадают от новых налоговых инициатив (увеличение НДПИ в процентах от EBITDA оценивается на уровне 7-8%).

#NLMK #CHMF #MAGN #GMKN

{kind=link}

🤔 По статистике на сегодняшний день, в цифровизацию инвесторы вкладывают менее 5% годового дохода. Но уже через пару лет 57% из них готовы увеличить этот показатель в четыре раза.

👩💻🧑💻 И связано это, прежде всего, с тем, что мир массово переходит в онлайн.

❓ Интересно, а что вы думаете про инвестиции в IT, какие направления считаете наиболее перспективными и куда вы сами хотели бы инвестировать?

Хотел придумать вопросы сам, но потом нашёл для вас подходящий готовый вариант из трёх вопросов, поэтому просто репостну. Проголосуйте, пожалуйста (опрос анонимный, допускается указывать по несколько ответов):

👩💻🧑💻 И связано это, прежде всего, с тем, что мир массово переходит в онлайн.

❓ Интересно, а что вы думаете про инвестиции в IT, какие направления считаете наиболее перспективными и куда вы сами хотели бы инвестировать?

Хотел придумать вопросы сам, но потом нашёл для вас подходящий готовый вариант из трёх вопросов, поэтому просто репостну. Проголосуйте, пожалуйста (опрос анонимный, допускается указывать по несколько ответов):

Forwarded from IT's positive investing

1. Какие направления IT кажутся вам наиболее перспективными для инвестирования?

Anonymous Poll

34%

Биотех

27%

Зеленая энергетика

18%

Игры

18%

Интернет вещей

40%

Кибербезопасность

27%

Разработки, основанные на Big Data

47%

Роботы и искусственный интеллект

21%

Финтех

Forwarded from IT's positive investing

2. В какие знакомые вам компании сферы кибербезопасности вы готовы были бы инвестировать, если бы была такая возможность?

Anonymous Poll

4%

Bi.Zone

10%

Group IB

4%

InfoWatch

18%

Positive Technologies

2%

R-vision

9%

Solar Security

2%

ИнфоТеКС

3%

Код Безопасности

35%

Лаборатория Касперского

40%

Ни в одну из перечисленных

Forwarded from IT's positive investing

3. О каких предстоящих IPO вы слышали?

Anonymous Poll

15%

Ant Financial

18%

Gitlab

15%

Positive Technologies

8%

Rivian

7%

Атон

17%

МТС Банк

64%

Санкт-Петербургская биржа

12%

Сибур

11%

Совкомбанк

👨🏻💻 Соавтор нашего премиум-канала Инвестируй или проиграешь PREMIUM Иван Черненко на днях заглянул на стрим к Назару Щетинину (он же Вредный инвестор), где в тёплой компании они дружно обсудили перспективы Сегежи и АФК Система, да и просто хорошо поговорили о жизни.

Берём поп-корн и смотрим!

#AFKS #SGZH

Берём поп-корн и смотрим!

#AFKS #SGZH

YouTube

Стрим про Систему, Сегежу, SFM и жизнь

Присоединяйтесь на стрим, а не смотрите в записи

Поддержать канал - http://vrednyj-investor.ru

А ещё у нас есть мерч - https://vrednyj-investor.ru/merch

Мы знаем индустрию изнутри: https://t.me/nwtn_group

Таймкоды стрим:

00:00 - Начало

2:35 - Настоящее…

Поддержать канал - http://vrednyj-investor.ru

А ещё у нас есть мерч - https://vrednyj-investor.ru/merch

Мы знаем индустрию изнутри: https://t.me/nwtn_group

Таймкоды стрим:

00:00 - Начало

2:35 - Настоящее…

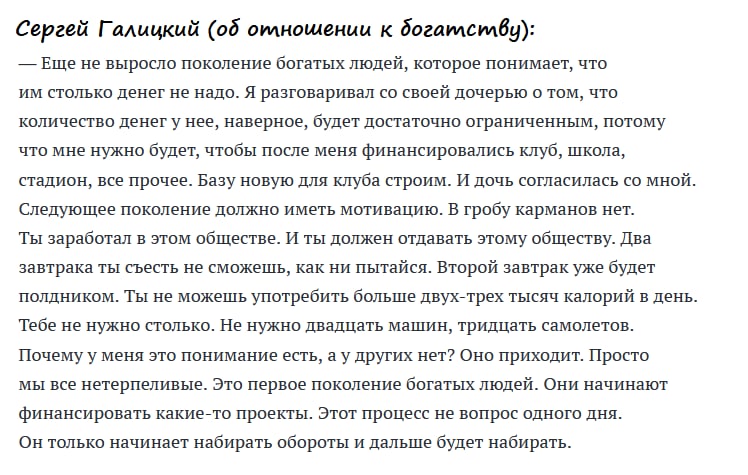

Сергей Галицкий, основатель и в недавнем прошлом крупнейший совладелец розничной сети «Магнит», несколько дней назад дал мощное интервью, которое по большей части было с футбольным уклоном (всё-таки сейчас он является президентом и владельцем ФК "Краснодар"), однако в первую очередь расстроило широкую общественность новостью о его болезни. Галицкий не стал вдаваться в подробности своего здоровья, однако интуитивно понятно, что ситуация сложная, да и на каждый домашний матч он пока ходить не в состоянии из-за лечения.

Хочется от всей души просто пожелать здоровья Сергею Николаевичу, ибо люди с такой жизненной философией и таким отношением к своему родному городу - достойны самых лестных слов! Кто бывал в Краснодаре или живёт там - тот меня точно поймёт.

Многие из вас вряд ли найдут время посмотреть это интервью, но оцените хотя бы вот эти слова, которые я привёл в картинке ниже. Просто красавец! Ещё раз здоровья!

Хочется от всей души просто пожелать здоровья Сергею Николаевичу, ибо люди с такой жизненной философией и таким отношением к своему родному городу - достойны самых лестных слов! Кто бывал в Краснодаре или живёт там - тот меня точно поймёт.

Многие из вас вряд ли найдут время посмотреть это интервью, но оцените хотя бы вот эти слова, которые я привёл в картинке ниже. Просто красавец! Ещё раз здоровья!

{kind=link}

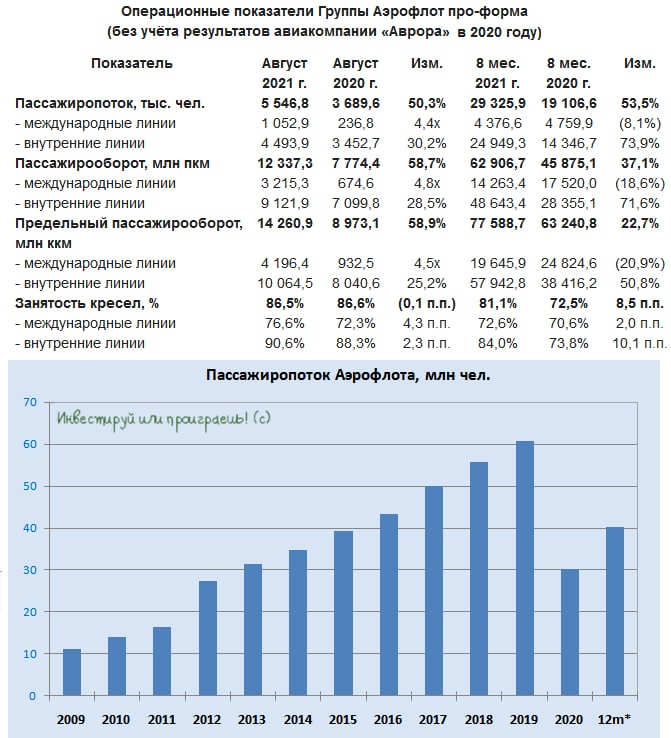

🛬 Аэрофлот продолжает медленно и неуверенно «отжиматься от дна», улучшая свои операционные показатели по сравнению с 2020 годом, однако по-прежнему находясь всё ещё весьма далеко до своих рекордов 2019 года.

В августе этого года Группа Аэрофлот перевезла 5,5 млн пассажиров, что ровно наполовину больше, чем годом ранее и на 10,9% отстаёт от допандемийного августа 2019 года.

При этом мы продолжаем наблюдать резкий рост авиаперелётов внутри страны (на внутренних линиях перевезено 4,5 млн пассажиров, что на 30,2% выше показателя аналогичного периода 2020 года и даже на 31,3% выше показателя 2019 года), в то время как высокомаржинальные международные направления по-прежнему остаются под большим давлением.

И тут будет очень уместным упомянуть про недавнюю статью в «Ъ», в которой говорилось о том, что туристический рынок России восстанавливается самыми быстрыми темпами в мире, в то время как восстановление выездного туризма до уровня 2019 года ожидается не раньше 2025 года. Подобные прогнозы напрямую коррелируют с успехами бизнеса авиаперевозчиков, а потому опираясь на них можно сделать предположение, что для возвращения показателей Аэрофлота на доковидные уровни придётся подождать ещё в лучшем случае несколько лет. Разумеется, я имею ввиду именно международные направления, которые приносят большую часть доходов компании с высокой маржой.

А когда эти показатели всё-таки восстановятся (если восстановятся), и компания вновь станет прибыльной, не спешите громко радоваться! После доп.эмиссии прошлого года по факту акционерный капитал Аэрофлота оказался размыт чуть ли не вдвое (поправьте меня, если это не так), а потому просто задайте вопрос: оно вам нужно?

#AFLT

В августе этого года Группа Аэрофлот перевезла 5,5 млн пассажиров, что ровно наполовину больше, чем годом ранее и на 10,9% отстаёт от допандемийного августа 2019 года.

При этом мы продолжаем наблюдать резкий рост авиаперелётов внутри страны (на внутренних линиях перевезено 4,5 млн пассажиров, что на 30,2% выше показателя аналогичного периода 2020 года и даже на 31,3% выше показателя 2019 года), в то время как высокомаржинальные международные направления по-прежнему остаются под большим давлением.

И тут будет очень уместным упомянуть про недавнюю статью в «Ъ», в которой говорилось о том, что туристический рынок России восстанавливается самыми быстрыми темпами в мире, в то время как восстановление выездного туризма до уровня 2019 года ожидается не раньше 2025 года. Подобные прогнозы напрямую коррелируют с успехами бизнеса авиаперевозчиков, а потому опираясь на них можно сделать предположение, что для возвращения показателей Аэрофлота на доковидные уровни придётся подождать ещё в лучшем случае несколько лет. Разумеется, я имею ввиду именно международные направления, которые приносят большую часть доходов компании с высокой маржой.

А когда эти показатели всё-таки восстановятся (если восстановятся), и компания вновь станет прибыльной, не спешите громко радоваться! После доп.эмиссии прошлого года по факту акционерный капитал Аэрофлота оказался размыт чуть ли не вдвое (поправьте меня, если это не так), а потому просто задайте вопрос: оно вам нужно?

#AFLT

{kind=link}

Понедельник добрым бывает!

📈 На фоне громкой новости от Газпрома о подписании нового 15-летнего контракта на поставку в Венгрию 4,5 млрд кубометров газа в год (причём в обход Украины), котировки акций компании на сегодняшних торгах прибавляют свыше 2%, дополнительно отыгрывая ещё и растущие цены на газ на европейском рынке (снова выше $900 за тысячу кубометров).

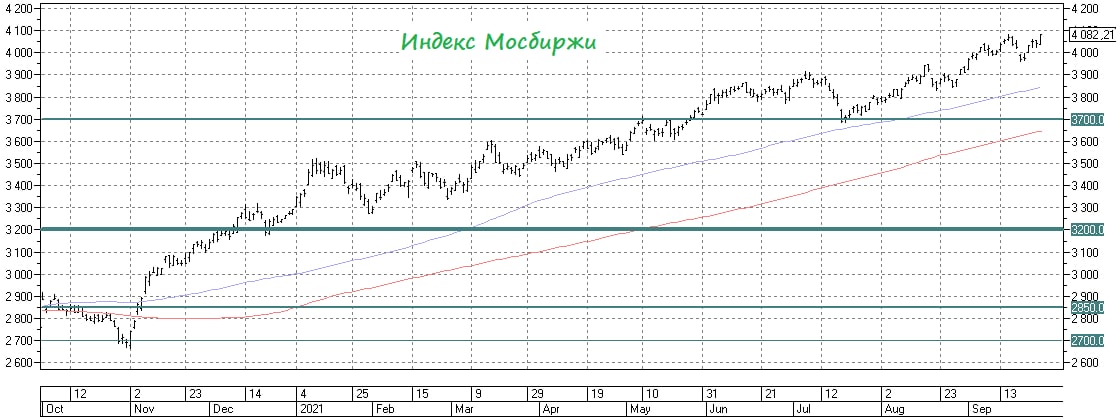

До исторических максимумов акциям Газпрома осталось прибавить ещё буквально на 5%, а индекс Мосбиржи уже сегодня решил отметиться личным рекордом, впервые взобравшись выше 4082 пунктов!

🛢 Тут конечно следует отметить, что и цены на нефть вплотную приближаются к $80 за баррель, попутно переписывая трёхлетние максимумы – а для российского индекса это главный поводырь, учитывая солидную долю нефтедобывающих компаний. Поэтому дальнейшая динамика во многом будет определяться в том числе и конъюнктурой на нефтяном рынке: если вы верите в рост котировок на чёрное золото – пожалуйста, наслаждайтесь моментом, если же нет – начинайте потихоньку сходить с этого корабля….

🤔 Что буду делать я в текущей ситуации – точно сказать пока не могу. Нужно обмозговать всё ещё раз, все «за» и «против», после чего принять какое-то решение. Но в любом случае подписчики Инвестируй или проиграешь PREMIUM точно узнают об этом первыми!

Желаю всем ударной и плодотворной начавшейся рабочей недели, хорошего настроения и только профита!

#нефть #GAZP

📈 На фоне громкой новости от Газпрома о подписании нового 15-летнего контракта на поставку в Венгрию 4,5 млрд кубометров газа в год (причём в обход Украины), котировки акций компании на сегодняшних торгах прибавляют свыше 2%, дополнительно отыгрывая ещё и растущие цены на газ на европейском рынке (снова выше $900 за тысячу кубометров).

До исторических максимумов акциям Газпрома осталось прибавить ещё буквально на 5%, а индекс Мосбиржи уже сегодня решил отметиться личным рекордом, впервые взобравшись выше 4082 пунктов!

🛢 Тут конечно следует отметить, что и цены на нефть вплотную приближаются к $80 за баррель, попутно переписывая трёхлетние максимумы – а для российского индекса это главный поводырь, учитывая солидную долю нефтедобывающих компаний. Поэтому дальнейшая динамика во многом будет определяться в том числе и конъюнктурой на нефтяном рынке: если вы верите в рост котировок на чёрное золото – пожалуйста, наслаждайтесь моментом, если же нет – начинайте потихоньку сходить с этого корабля….

🤔 Что буду делать я в текущей ситуации – точно сказать пока не могу. Нужно обмозговать всё ещё раз, все «за» и «против», после чего принять какое-то решение. Но в любом случае подписчики Инвестируй или проиграешь PREMIUM точно узнают об этом первыми!

Желаю всем ударной и плодотворной начавшейся рабочей недели, хорошего настроения и только профита!

#нефть #GAZP

{kind=link}

🇺🇸 Когда речь заходит о потенциальном пузыре на американском рынке недвижимости, все начинают дружно смотреть на уровень просрочки по ипотечным кредитам. И на текущий момент эта цифра действительно выглядит весьма безобидной – порядка 5,5% (по сравнению с 8,2% ещё год назад).

🧐 Но если присмотреться к этому вопросу повнимательней, то можно увидеть, что на протяжении последних нескольких кварталов американцы активно рефинансируют взятые ранее обязательства по ипотеке под более выгодный для себя процент (что неудивительно, на фоне околонулевых ставок и угрозы их дальнейшего роста).

🤔 А теперь задумайтесь: как будет развиваться ситуация, когда процентные ставки начнут расти (ожидается, что это произойдёт уже в 2022 году)? В текущих реалиях содержание ипотечных долгов американцам обходится практически бесплатно, а вот когда за взятые обязательства придётся платить – тогда неминуемо вырастет и совокупная долговая нагрузка, и уровень просрочки. Разумеется, исчезнет и возможность перекредитоваться на более выгодных условиях, т.к. эти условия для заёмщиков станут при росте ставок только хуже.

Ни к чему не призываю, ни на что не намекаю. Просто мысли вслух.

#MACRO

🧐 Но если присмотреться к этому вопросу повнимательней, то можно увидеть, что на протяжении последних нескольких кварталов американцы активно рефинансируют взятые ранее обязательства по ипотеке под более выгодный для себя процент (что неудивительно, на фоне околонулевых ставок и угрозы их дальнейшего роста).

🤔 А теперь задумайтесь: как будет развиваться ситуация, когда процентные ставки начнут расти (ожидается, что это произойдёт уже в 2022 году)? В текущих реалиях содержание ипотечных долгов американцам обходится практически бесплатно, а вот когда за взятые обязательства придётся платить – тогда неминуемо вырастет и совокупная долговая нагрузка, и уровень просрочки. Разумеется, исчезнет и возможность перекредитоваться на более выгодных условиях, т.к. эти условия для заёмщиков станут при росте ставок только хуже.

Ни к чему не призываю, ни на что не намекаю. Просто мысли вслух.

#MACRO

{kind=link}

Если к акциям Газпрома на текущих уровнях у меня сейчас весьма осторожное отношение, то в бумаги Роснефть я продолжаю искренне верить. И судя по всему не один только я 👆

Тем более, впереди реализация проекта Восток Ойл, и раскрытие этой истории неминуемо позитивно отразиться и на котировках акций Роснефти.

Ещё во время анализа полугодовой финансовой отчётности Роснефти по МСФО я выражал определённое сожаление, что на долю этих бумаг у меня приходится меньше 2%. Но и на том судьбе спасибо!))

#ROSN

Тем более, впереди реализация проекта Восток Ойл, и раскрытие этой истории неминуемо позитивно отразиться и на котировках акций Роснефти.

Ещё во время анализа полугодовой финансовой отчётности Роснефти по МСФО я выражал определённое сожаление, что на долю этих бумаг у меня приходится меньше 2%. Но и на том судьбе спасибо!))

#ROSN

👏 В прошлую пятницу мы с вами дружно порадовались хорошим новостям по итогам итогам состоявшихся переговоров металлургов с правительством, где было решено "отложить обсуждение прогрессивного налога на прибыль", размер которого планировалось привязать к дивидендам и инвестициям, как минимум до 2023 года.

А теперь разум восторжествовал окончательно, и теперь уже российский премьер Михаил Мишустин официально поддержал эту инициативу. Во вторник на сайте кабмина было опубликована соответствующая рекомендация убрать из проекта налоговых поправок это положение, со следующим комментарием:

📑 "Согласиться с предложением участников совещания об исключении положений законопроекта, предусматривающих повышение ставки налога на прибыль организаций в случае направления прибыли на выплату дивидендов".

А это значит, что дивиденды у сталеваров всё-таки будут! Лишь бы конъюнктура рынка не подвела....

А теперь разум восторжествовал окончательно, и теперь уже российский премьер Михаил Мишустин официально поддержал эту инициативу. Во вторник на сайте кабмина было опубликована соответствующая рекомендация убрать из проекта налоговых поправок это положение, со следующим комментарием:

📑 "Согласиться с предложением участников совещания об исключении положений законопроекта, предусматривающих повышение ставки налога на прибыль организаций в случае направления прибыли на выплату дивидендов".

А это значит, что дивиденды у сталеваров всё-таки будут! Лишь бы конъюнктура рынка не подвела....

{kind=link}

🏗 Группа «Эталон» представила финансовые результаты за 6 мес. 2021 года.

📈 Выручка компании с января по июнь увеличилась на 29% (г/г) до 39,9 млрд руб., благодаря росту средней цены реализации и увеличению объёмов продаж недвижимости.

📊 Операционные результаты компании мы с вами подробно разбирали летом. И, как мы помним, компания по итогам полугодия нарастила продажи недвижимости, благодаря позитивной рыночной конъюнктуре. Впрочем, как и все другие отечественные застройщики, когда покупатели старались успеть под действие льготной ипотечной программы, до ужесточения её условий.

📈 Показатель EBITDA также вырос по итогам отчётного периода на 125% (г/г) до 11,1 млрд руб., благодаря росту операционных доходов и жёсткому контролю над издержками.

При этом рентабельность по EBITDA составила 27,8%, в то время как абсолютным лидером в отрасли по-прежнему является Группа ПИК, показатель которой составляет 48,5%.

📈 В итоге чистая прибыль Группы «Эталон» по итогам полугодия составила 1,3 млрд руб. (против убытка в размере 1,77 млрд рублей годом ранее).

👨💼 «Финансовые итоги первого полугодия текущего года наглядно показывают, что проделанная нами серьёзная работа в этом направлении дала отличные результаты», - прокомментировал финансовые результаты Президент Группы «Эталон» Геннадий Щербина.

💼 Рост операционных доходов и проведение допэмиссии акции позволили компании сократить долговую нагрузку по соотношению NetDebt/EBITDA до 0,03х. В то время как у конкурентов в лице Группы ПИК и ЛСР долговая нагрузка находится в диапазоне 1,6-1,9х.

Одна из главных проблем Эталона - это постоянные сложности с прибыльностью (в 2018-2019 гг. компания была убыточной), да и свободный денежный поток почти все годы находится в отрицательной зоне. Тем не менее, при всех сложностях с денежными потоками Эталон стабильно платит дивиденды и даже утвердил более щедрую дивидендную политику в 2017 году, подняв норму выплат до 40-70% от чистой прибыли. И несмотря на чистые убытки, дивиденды были выплачены и за 2018, и за 2019 гг.

💰 Кстати, Совет директоров Эталона рекомендовал выплату финальных дивидендов по итогам 2020 года в размере 3,6 млрд руб. (9,39 руб. на акцию/ГДР). Выплаты соответствуют 61% от чистой прибыли до распределения стоимости приобретения активов (PPA), сообщает компания. В случае одобрения годовым общим собранием акционеров, выплата финальных дивидендов будет произведена в декабре 2021 года, и по текущей рыночной цене 122 руб. дивидендная доходность может составить около 7,7%.

👉 Все эти новости бумаги «Эталон» отыгрывают в негативном ключе, а котировки обновляют свои годовые максимумы, торгуясь сейчас с мультипликатором EV/EBITDA=2,5х, что является самым низким показателем в отрасли! Если вы не боитесь грядущего замедления бизнеса у застройщиков, ввиду ужесточения программы льготной ипотеки и роста ключевой ставки ЦБ, то эта инвестиционная идея может оказаться очень даже перспективной по текущим ценникам!

#ETLN

📈 Выручка компании с января по июнь увеличилась на 29% (г/г) до 39,9 млрд руб., благодаря росту средней цены реализации и увеличению объёмов продаж недвижимости.

📊 Операционные результаты компании мы с вами подробно разбирали летом. И, как мы помним, компания по итогам полугодия нарастила продажи недвижимости, благодаря позитивной рыночной конъюнктуре. Впрочем, как и все другие отечественные застройщики, когда покупатели старались успеть под действие льготной ипотечной программы, до ужесточения её условий.

📈 Показатель EBITDA также вырос по итогам отчётного периода на 125% (г/г) до 11,1 млрд руб., благодаря росту операционных доходов и жёсткому контролю над издержками.

При этом рентабельность по EBITDA составила 27,8%, в то время как абсолютным лидером в отрасли по-прежнему является Группа ПИК, показатель которой составляет 48,5%.

📈 В итоге чистая прибыль Группы «Эталон» по итогам полугодия составила 1,3 млрд руб. (против убытка в размере 1,77 млрд рублей годом ранее).

👨💼 «Финансовые итоги первого полугодия текущего года наглядно показывают, что проделанная нами серьёзная работа в этом направлении дала отличные результаты», - прокомментировал финансовые результаты Президент Группы «Эталон» Геннадий Щербина.

💼 Рост операционных доходов и проведение допэмиссии акции позволили компании сократить долговую нагрузку по соотношению NetDebt/EBITDA до 0,03х. В то время как у конкурентов в лице Группы ПИК и ЛСР долговая нагрузка находится в диапазоне 1,6-1,9х.

Одна из главных проблем Эталона - это постоянные сложности с прибыльностью (в 2018-2019 гг. компания была убыточной), да и свободный денежный поток почти все годы находится в отрицательной зоне. Тем не менее, при всех сложностях с денежными потоками Эталон стабильно платит дивиденды и даже утвердил более щедрую дивидендную политику в 2017 году, подняв норму выплат до 40-70% от чистой прибыли. И несмотря на чистые убытки, дивиденды были выплачены и за 2018, и за 2019 гг.

💰 Кстати, Совет директоров Эталона рекомендовал выплату финальных дивидендов по итогам 2020 года в размере 3,6 млрд руб. (9,39 руб. на акцию/ГДР). Выплаты соответствуют 61% от чистой прибыли до распределения стоимости приобретения активов (PPA), сообщает компания. В случае одобрения годовым общим собранием акционеров, выплата финальных дивидендов будет произведена в декабре 2021 года, и по текущей рыночной цене 122 руб. дивидендная доходность может составить около 7,7%.

👉 Все эти новости бумаги «Эталон» отыгрывают в негативном ключе, а котировки обновляют свои годовые максимумы, торгуясь сейчас с мультипликатором EV/EBITDA=2,5х, что является самым низким показателем в отрасли! Если вы не боитесь грядущего замедления бизнеса у застройщиков, ввиду ужесточения программы льготной ипотеки и роста ключевой ставки ЦБ, то эта инвестиционная идея может оказаться очень даже перспективной по текущим ценникам!

#ETLN

{kind=link}

📣 Интересное интервью главы дискаунтеров «Чижик» (X5 Retail Group) Ильи Якубсона опубликовало агентство «РИА Новости», основные тезисы которого я предлагаю вашему вниманию:

✔️ Жёсткий дискаунтер – это не экономия на качестве, а оптимизация стандартов, чтобы магазин выдерживал высокоинтенсивные нагрузки и как можно дольше не требовал реновации.

✔️ Мировая практика также показывает, что дискаунтеры растут. Причём и во времена, когда доходы населения увеличиваются, и когда сокращаются.

✔️ Плотность продаж серьёзно превышает показатели, заложенные в бизнес-плане. Средний чек превышает 500 рублей, что выше аналогичного показателя в «Пятёрочке». Ядро покупателей – люди 35-45 лет, преимущественно женщины.

✔️ К 1 октября будет открыто 29 магазинов «Чижик», а к концу года показатель увеличится до 70 магазинов. К 2025 году планируется открыть порядка 3000 магазинов.

✔️ Менеджмент готов внедрить услугу экспресс-доставки, если она неё будет высокий спрос. В ближайшее время менеджмент будет тестировать данную услугу.

✔️ Формат «жёстких дискаунтеров» будет развиваться в России безумными темпами.

👉 Масштабирование дискаунтеров «Чижик» может быть одним из ключевых драйверов роста финансовых показателей X5 Retail Group в среднесрочной перспективе.

💼 При ценнике 2300+ рублей и ниже бумаги X5 могут быть интересны для покупок. Собственно, сейчас они как раз там и находятся, поэтому если ваш портфель требует нарастить долю ритейла - идея вполне рабочая!

#FIVE

✔️ Жёсткий дискаунтер – это не экономия на качестве, а оптимизация стандартов, чтобы магазин выдерживал высокоинтенсивные нагрузки и как можно дольше не требовал реновации.

✔️ Мировая практика также показывает, что дискаунтеры растут. Причём и во времена, когда доходы населения увеличиваются, и когда сокращаются.

✔️ Плотность продаж серьёзно превышает показатели, заложенные в бизнес-плане. Средний чек превышает 500 рублей, что выше аналогичного показателя в «Пятёрочке». Ядро покупателей – люди 35-45 лет, преимущественно женщины.

✔️ К 1 октября будет открыто 29 магазинов «Чижик», а к концу года показатель увеличится до 70 магазинов. К 2025 году планируется открыть порядка 3000 магазинов.

✔️ Менеджмент готов внедрить услугу экспресс-доставки, если она неё будет высокий спрос. В ближайшее время менеджмент будет тестировать данную услугу.

✔️ Формат «жёстких дискаунтеров» будет развиваться в России безумными темпами.

👉 Масштабирование дискаунтеров «Чижик» может быть одним из ключевых драйверов роста финансовых показателей X5 Retail Group в среднесрочной перспективе.

💼 При ценнике 2300+ рублей и ниже бумаги X5 могут быть интересны для покупок. Собственно, сейчас они как раз там и находятся, поэтому если ваш портфель требует нарастить долю ритейла - идея вполне рабочая!

#FIVE

РИА Новости

Илья Якубсон: жесткие дискаунтеры – магазины для разумных, а не бедных

Стагнация доходов населения, усугубившаяся пандемией коронавируса, повысила востребованность магазинов-дискаунтеров в мире. Популярным такой формат становятся и РИА Новости, 27.09.2021

Данный пост специально для тех, кто уже сейчас хоронит нефть и строит в своём частном доме ветряную мельницу, по соседству с которой уже предусмотрительно установлены солнечные батареи.

📑 Доклад ОПЕК "World Oil Outlook 2021" оказался весьма интересным, и во избежание моего личного мнения, которое вполне может не совпадать с вашим, я тезисно перечислю основные моменты, которые мне приглянулись, практически без своих авторских комментариев:

✔️ Ожидается, что вплоть до 2045 года нефть будет основным видом топлива в мировом энергобалансе, несмотря на активное развитие ВИЭ.

✔️ На долю нефти в сложном 2020 году приходилась доля порядка 30% от всех энергоносителей. К 2025 году эта цифра может вырасти до 31%, на фоне восстановления мировой экономики от последствий COVID-19. К этому моменту потребление нефти может достигнуть 104,4 млн баррелей в сутки (по сравнению с 90,6 млн в 2020 году), после чего темпы роста потребления нефти начнут снижаться, а после 2035 года спрос на неё и вовсе перестанет расти.

✔️ К 2045 году доля ВИЭ в мировом энергобалансе вырастет с текущих 2,5% до более чем 10%. При этом спрос на нефть за этот же период возрастёт с 82,5 до 99,0 млн баррелей в сутки, и то по большей части благодаря развивающимся странам.

✔️ Бурное развитие электромобилей – это действительно проблема для нефтяной отрасли. По прогнозам, к 2045 году мировой автомобильный парк вырастет почти до 2,6 млрд единиц, из которых на электромобили будет приходится порядка 20% (500 млн шт).

Тем не менее, автомобили с двигателями внутреннего сгорания будут по-прежнему занимать большую долю – около 76%, но спрос на них будет обеспечиваться преимущественно в развивающихся странах.

✔️ Страны, не входящие в ОПЕК, выйдут на пик добычи к 2030 году с показателем 71 млн баррелей в сутки. К 2045 году этот показатель снизится до 65,5 млн.

✔️ Что касается России, то наша страна к 2026 году может нарастить нефтедобычу с 10,6 до 11,5 млн баррелей в сутки, а в 2030 году может выйти на уровень добычи в 11,6 млн баррелей в сутки, что станет рекордом. Тем не менее, общий тренд на снижение нефтедобычи затронет и нашу страну, которая уменьшит её до 11,3 млн баррелей в сутки, что впрочем будет очень даже неплохим результатом!

✔️ В России также будет наблюдаться постепенное увеличение доли электромобилей, однако нефть в России в качестве основного моторного топлива по прогнозам будет использоваться и после 2045 года.

#нефть

📑 Доклад ОПЕК "World Oil Outlook 2021" оказался весьма интересным, и во избежание моего личного мнения, которое вполне может не совпадать с вашим, я тезисно перечислю основные моменты, которые мне приглянулись, практически без своих авторских комментариев:

✔️ Ожидается, что вплоть до 2045 года нефть будет основным видом топлива в мировом энергобалансе, несмотря на активное развитие ВИЭ.

✔️ На долю нефти в сложном 2020 году приходилась доля порядка 30% от всех энергоносителей. К 2025 году эта цифра может вырасти до 31%, на фоне восстановления мировой экономики от последствий COVID-19. К этому моменту потребление нефти может достигнуть 104,4 млн баррелей в сутки (по сравнению с 90,6 млн в 2020 году), после чего темпы роста потребления нефти начнут снижаться, а после 2035 года спрос на неё и вовсе перестанет расти.

✔️ К 2045 году доля ВИЭ в мировом энергобалансе вырастет с текущих 2,5% до более чем 10%. При этом спрос на нефть за этот же период возрастёт с 82,5 до 99,0 млн баррелей в сутки, и то по большей части благодаря развивающимся странам.

✔️ Бурное развитие электромобилей – это действительно проблема для нефтяной отрасли. По прогнозам, к 2045 году мировой автомобильный парк вырастет почти до 2,6 млрд единиц, из которых на электромобили будет приходится порядка 20% (500 млн шт).

Тем не менее, автомобили с двигателями внутреннего сгорания будут по-прежнему занимать большую долю – около 76%, но спрос на них будет обеспечиваться преимущественно в развивающихся странах.

✔️ Страны, не входящие в ОПЕК, выйдут на пик добычи к 2030 году с показателем 71 млн баррелей в сутки. К 2045 году этот показатель снизится до 65,5 млн.

✔️ Что касается России, то наша страна к 2026 году может нарастить нефтедобычу с 10,6 до 11,5 млн баррелей в сутки, а в 2030 году может выйти на уровень добычи в 11,6 млн баррелей в сутки, что станет рекордом. Тем не менее, общий тренд на снижение нефтедобычи затронет и нашу страну, которая уменьшит её до 11,3 млн баррелей в сутки, что впрочем будет очень даже неплохим результатом!

✔️ В России также будет наблюдаться постепенное увеличение доли электромобилей, однако нефть в России в качестве основного моторного топлива по прогнозам будет использоваться и после 2045 года.

#нефть

{kind=link}

📣 Глава «Segezha Group» Михаил Шамолин дал интересное интервью «РБК», основные тезисы которого я предлагаю вашему вниманию:

🌲 С 1 января 2022 года вступает запрет на экспорт необработанной древесины, что в целом благоприятно для отрасли. Компания не экспортирует “круглый лес” и данный запрет не окажет влияния на ее финансовые результаты.

🌲 Россия по запасам хвойного сырья находится на 1 месте в мире, а интенсивность заготовки леса составляет 28%, при этом аналогичные показатели в Европе и Северной Америки составляют 70%. Лесопромышленная отрасль имеет большой потенциал для роста!

🌲 Менеджмент рассматривает возможность поглощения мелких конкурентов.

🌲 Лесные пожары исторически не являются проблемой для компании, поскольку менеджмент давно выработал эффективный комплекс мер по противодействию пожарам.

🌲 В среднесрочной перспективе не ожидается сильного падения цен на лесопромышленную продукцию, поскольку спрос превышает предложение.

🌲 Два ключевых драйвера роста капитализации в будущем: низкая себестоимость производства и строительство новых производственных мощностей.

🌲 В будущем компания планирует заработать несколько миллиардов рублей на торговле углеродными квотами.

👉 Я крайне позитивно оцениваю перспективы бизнеса Segezha Group и рад, что данные бумаги оказались в моем портфеле в этом году.

#SGZH

🌲 С 1 января 2022 года вступает запрет на экспорт необработанной древесины, что в целом благоприятно для отрасли. Компания не экспортирует “круглый лес” и данный запрет не окажет влияния на ее финансовые результаты.

🌲 Россия по запасам хвойного сырья находится на 1 месте в мире, а интенсивность заготовки леса составляет 28%, при этом аналогичные показатели в Европе и Северной Америки составляют 70%. Лесопромышленная отрасль имеет большой потенциал для роста!

🌲 Менеджмент рассматривает возможность поглощения мелких конкурентов.

🌲 Лесные пожары исторически не являются проблемой для компании, поскольку менеджмент давно выработал эффективный комплекс мер по противодействию пожарам.

🌲 В среднесрочной перспективе не ожидается сильного падения цен на лесопромышленную продукцию, поскольку спрос превышает предложение.

🌲 Два ключевых драйвера роста капитализации в будущем: низкая себестоимость производства и строительство новых производственных мощностей.

🌲 В будущем компания планирует заработать несколько миллиардов рублей на торговле углеродными квотами.

👉 Я крайне позитивно оцениваю перспективы бизнеса Segezha Group и рад, что данные бумаги оказались в моем портфеле в этом году.

#SGZH

YouTube

Интервью президента Segezha Group Михаила Шамолина

Президент Segezha Group Михаил Шамолин в эксклюзивном интервью РБК-ТВ рассказал о прошедшем IPO, инвестиционной стратегии, влиянии ESG-повестки на бизнес и позитивном углеродном балансе компании, а также о переработке леса, рынке пиломатериалов и возможностях…

📈 Акции Интер РАО в последние дни активно растут (ну или как минимум демонстрируют повышенную волатильность), на фоне новостей из Китая, который обратился к российской компании с просьбой увеличить поставки электроэнергии из-за возникшего дефицита в северных провинциях КНР. Однако переоценивать влияние китайского вопроса на финансовые показатели Интер РАО из-за этого момента не стоит. Но об этом чуть позже.

А сначала нужно отметить, что возникший кризис в Китае – это совокупность сразу нескольких факторов: нехватка угля для ТЭС (на фоне бурного роста цен на топливо), закрытие местных шахт и проблемы с транспортировкой топлива. И всё это сопровождается стремительным ростом потребления электроэнергии в Китае (+13,8% г/г по итогам 8m2021).

📌 Минутка занимательной статистики: Россия ежегодно потребляет около 1 трлн кВтч, в то время как в Китае эта цифра оценивается на уровне 7 трлн кВтч.

А теперь вдумайтесь, какой скромный вклад может принести рост экспорта со стороны Интер РАО, учитывая текущий объём передачи по договорным обязательствам китайской стороне на уровне всего лишь 3 млрд кВтч. Теоретически поставки можно нарастить ещё на пару миллиардов кВтч, но для китайского энергопотребления этот вклад всё равно будет более чем скромный.

🇨🇳 Но раз уж мы говорим прежде всего об Интер РАО, нужно понимать, что Китай – это не самое прибыльное направление для российской компании. Почему? Потому что государство ограничивает рентабельность поставок на уровне 5%, а вся остальная прибыль экспортёра автоматически достаётся генерирующим компаниям (для снижения цен местным потребителям). Такая своеобразная соц.нагрузка в скрытом виде.

Поэтому лишняя прибыль от роста экспорта в Китай на уровне 250-300 млн рублей – это конечно хорошо, но с учётом того, что показатель EBITDA составляет около 150 млрд рублей….сами понимаете, капля в море.

#IRAO

А сначала нужно отметить, что возникший кризис в Китае – это совокупность сразу нескольких факторов: нехватка угля для ТЭС (на фоне бурного роста цен на топливо), закрытие местных шахт и проблемы с транспортировкой топлива. И всё это сопровождается стремительным ростом потребления электроэнергии в Китае (+13,8% г/г по итогам 8m2021).

📌 Минутка занимательной статистики: Россия ежегодно потребляет около 1 трлн кВтч, в то время как в Китае эта цифра оценивается на уровне 7 трлн кВтч.

А теперь вдумайтесь, какой скромный вклад может принести рост экспорта со стороны Интер РАО, учитывая текущий объём передачи по договорным обязательствам китайской стороне на уровне всего лишь 3 млрд кВтч. Теоретически поставки можно нарастить ещё на пару миллиардов кВтч, но для китайского энергопотребления этот вклад всё равно будет более чем скромный.

🇨🇳 Но раз уж мы говорим прежде всего об Интер РАО, нужно понимать, что Китай – это не самое прибыльное направление для российской компании. Почему? Потому что государство ограничивает рентабельность поставок на уровне 5%, а вся остальная прибыль экспортёра автоматически достаётся генерирующим компаниям (для снижения цен местным потребителям). Такая своеобразная соц.нагрузка в скрытом виде.

Поэтому лишняя прибыль от роста экспорта в Китай на уровне 250-300 млн рублей – это конечно хорошо, но с учётом того, что показатель EBITDA составляет около 150 млрд рублей….сами понимаете, капля в море.

#IRAO

{kind=link}

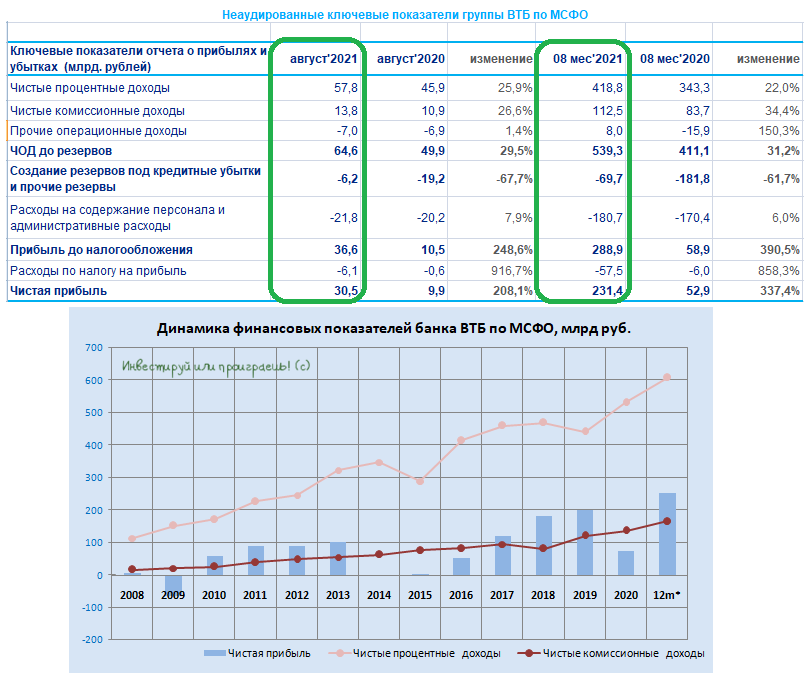

🏛 ВТБ достаточно уверенно отчитался по МСФО за январь – август 2021 года, сообщив о росте чистой прибыли за этот период на 337% (г/г) до 231,4 млрд руб.

📈 Чистые процентные доходы при этом увеличились на 22% (г/г) до 418,8 млрд руб., благодаря росту кредитного и облигационного портфелей.

❗️Чистая процентная маржа пока демонстрирует устойчивость к росту процентной ставки, составив 3,8% в августе и за 8 месяцев 2021 года, однако в конце года показатель может немного ухудшиться.

📈 Чистые комиссионные доходы также уверенно прибавили с января по август примерно на треть, составив 112,5 млрд руб., на фоне увеличения транзакционной активности клиентов и роста доходов от брокерского обслуживания.

👍 За счёт комиссионных доходов ВТБ покрывает 62,3% своих операционных издержек – это максимальный показатель за всю историю работы банка. Развитие экосистемы оказывает благоприятное влияние на рост комиссионных доходов, что не может не радовать.

📉 В отчётном периоде банк зарезервировал 69,7 млрд руб. под возможные кредитные потери, что на 61,7% меньше, чем годом ранее. Качество кредитного портфеля улучшается, что позволяет сократить резервы и увеличить чистую прибыль. Это ожидаемый тренд в банковском секторе, поэтому просто порадуемся.

💼 Кредитный портфель ВТБ вырос на 9,1% до 14,3 трлн руб. Драйвером роста по-прежнему является ипотека, однако рост ставок может “охладить” данный сегмент в среднесрочной перспективе. Плюс в очередной раз напомню про ужесточение условий по льготной ипотеке, что также вряд ли прибавит желающих на покупку квадратных метров.

👨💼 «В составе операционных доходов стабильно растет доля чистых комиссионных доходов, что свидетельствует об успешности наших инициатив по увеличению доли транзакционно-активных клиентов и улучшению клиентского опыта», - прокомментировал финансовые результаты финансовый директор банка ВТБ Дмитрий Пьянов.

🧮 Акции ВТБ сейчас торгуются с мультипликатором P/BV 0,57х, при рентабельности капитала 17,4%. Учитывая динамику ОФЗ и ROE - мультипликатор у банка сейчас должен быть 1,21х. Опубликованную отчётность я оцениваю как ожидаемо сильную, и банк сохраняет высокие шансы по итогам 2021 года покорить заветную отметку в 295 млрд руб. по чистой прибыли.

👉 Бумаги ВТБ по-прежнему недооценены и интересны для покупок даже на текущих уровнях (благо, у меня позиция уже сформирована). Я, безусловно, прекрасно понимаю, что в инвестиционном сообществе много пессимистов в отношении ВТБ, однако я уже привык к подобного рода скептикам и в отношении Газпрома, который ещё полтора года назад стоил ниже 200 рублей, а сейчас торгуется в шаге от исторического максимума.

#VTBR

📈 Чистые процентные доходы при этом увеличились на 22% (г/г) до 418,8 млрд руб., благодаря росту кредитного и облигационного портфелей.

❗️Чистая процентная маржа пока демонстрирует устойчивость к росту процентной ставки, составив 3,8% в августе и за 8 месяцев 2021 года, однако в конце года показатель может немного ухудшиться.

📈 Чистые комиссионные доходы также уверенно прибавили с января по август примерно на треть, составив 112,5 млрд руб., на фоне увеличения транзакционной активности клиентов и роста доходов от брокерского обслуживания.

👍 За счёт комиссионных доходов ВТБ покрывает 62,3% своих операционных издержек – это максимальный показатель за всю историю работы банка. Развитие экосистемы оказывает благоприятное влияние на рост комиссионных доходов, что не может не радовать.

📉 В отчётном периоде банк зарезервировал 69,7 млрд руб. под возможные кредитные потери, что на 61,7% меньше, чем годом ранее. Качество кредитного портфеля улучшается, что позволяет сократить резервы и увеличить чистую прибыль. Это ожидаемый тренд в банковском секторе, поэтому просто порадуемся.

💼 Кредитный портфель ВТБ вырос на 9,1% до 14,3 трлн руб. Драйвером роста по-прежнему является ипотека, однако рост ставок может “охладить” данный сегмент в среднесрочной перспективе. Плюс в очередной раз напомню про ужесточение условий по льготной ипотеке, что также вряд ли прибавит желающих на покупку квадратных метров.

👨💼 «В составе операционных доходов стабильно растет доля чистых комиссионных доходов, что свидетельствует об успешности наших инициатив по увеличению доли транзакционно-активных клиентов и улучшению клиентского опыта», - прокомментировал финансовые результаты финансовый директор банка ВТБ Дмитрий Пьянов.

🧮 Акции ВТБ сейчас торгуются с мультипликатором P/BV 0,57х, при рентабельности капитала 17,4%. Учитывая динамику ОФЗ и ROE - мультипликатор у банка сейчас должен быть 1,21х. Опубликованную отчётность я оцениваю как ожидаемо сильную, и банк сохраняет высокие шансы по итогам 2021 года покорить заветную отметку в 295 млрд руб. по чистой прибыли.

👉 Бумаги ВТБ по-прежнему недооценены и интересны для покупок даже на текущих уровнях (благо, у меня позиция уже сформирована). Я, безусловно, прекрасно понимаю, что в инвестиционном сообществе много пессимистов в отношении ВТБ, однако я уже привык к подобного рода скептикам и в отношении Газпрома, который ещё полтора года назад стоил ниже 200 рублей, а сейчас торгуется в шаге от исторического максимума.

#VTBR

{kind=link}