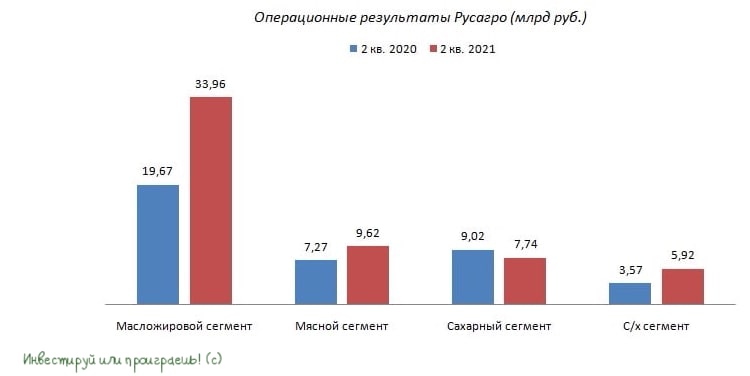

🐄🐖🐓🦃 Группа Русагро накануне представила свои операционные результаты за 2 кв. 2021 года.

💰 Выручка с апреля по июнь увеличилась на 45% (г/г) до 57,3 млрд руб., благодаря росту средней цены реализации продукции и увеличению объема производства.

✔️ Львиную долю продаж по-прежнему генерирует масложировой сегмент, где выручка увеличилась на 73% (г/г) до 34 млрд руб. Объём продаж при этом вырос на 4% (г/г) до 449 тыс. т.

✔️ Выручка мясного сегмента выросла на 32% (г/г) до 9,6 млрд руб. Объём продаж прибавил на 6% (г/г) до 62 тыс. т.

✔️ Отмечу, что основной конкурент Группа Черкизово сократила продажи свинины на 20% (г/г) до 60,9 тыс. т. Таким образом, Русагро впервые обогнал своего конкурента в данном сегменте.

✔️ В сельскохозяйственном сегменте продажи выросли на 66% (г/г) до 5,9 млрд руб., благодаря увеличению реализации пшеницы, кукурузы и ячменя.

✔️ Сахарный сегмент оказался единственным, где зафиксировано сокращение выручки на 14% (г/г) до 7,7 млрд руб., что обусловлено снижением объема продаж на 46% до 160 тыс. т. на фоне слабого урожая сахарной свеклы в сезоне-2020/2021.

👉 Русагро демонстрирует сильную динамику операционных результатов, что позволяет рассчитывать на рост дивидендных выплат по итогам 2021 года.

💼 С удовольствием бы добавил эти бумаги в свой портфель, но практически безостановочный рост котировок и их двукратное увеличение за последние 15 месяцев просто не позволяют дождаться комфортной цены. Но за действующих акционеров Русагро я искренне рад, это очень достойная и перспективная инвестиция!

#AGRO

💰 Выручка с апреля по июнь увеличилась на 45% (г/г) до 57,3 млрд руб., благодаря росту средней цены реализации продукции и увеличению объема производства.

✔️ Львиную долю продаж по-прежнему генерирует масложировой сегмент, где выручка увеличилась на 73% (г/г) до 34 млрд руб. Объём продаж при этом вырос на 4% (г/г) до 449 тыс. т.

✔️ Выручка мясного сегмента выросла на 32% (г/г) до 9,6 млрд руб. Объём продаж прибавил на 6% (г/г) до 62 тыс. т.

✔️ Отмечу, что основной конкурент Группа Черкизово сократила продажи свинины на 20% (г/г) до 60,9 тыс. т. Таким образом, Русагро впервые обогнал своего конкурента в данном сегменте.

✔️ В сельскохозяйственном сегменте продажи выросли на 66% (г/г) до 5,9 млрд руб., благодаря увеличению реализации пшеницы, кукурузы и ячменя.

✔️ Сахарный сегмент оказался единственным, где зафиксировано сокращение выручки на 14% (г/г) до 7,7 млрд руб., что обусловлено снижением объема продаж на 46% до 160 тыс. т. на фоне слабого урожая сахарной свеклы в сезоне-2020/2021.

👉 Русагро демонстрирует сильную динамику операционных результатов, что позволяет рассчитывать на рост дивидендных выплат по итогам 2021 года.

💼 С удовольствием бы добавил эти бумаги в свой портфель, но практически безостановочный рост котировок и их двукратное увеличение за последние 15 месяцев просто не позволяют дождаться комфортной цены. Но за действующих акционеров Русагро я искренне рад, это очень достойная и перспективная инвестиция!

#AGRO

{kind=link}

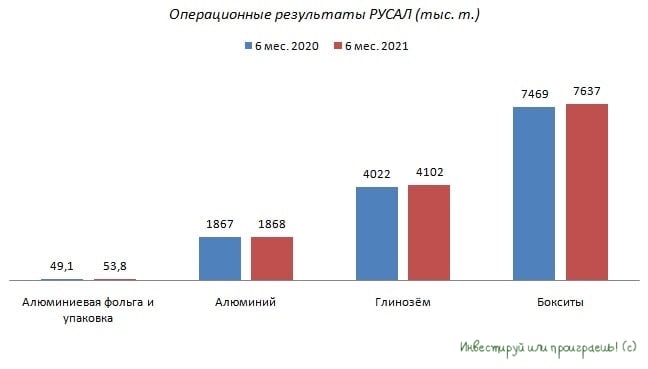

⚒ РУСАЛ представил свои операционные результаты за 6 мес. 2021 года.

📈 Производство алюминия с января по июнь выросло на 0,1% (г/г) до 1868 тыс. т. Компания воспользовалась благоприятной ценовой конъюнктурой и увеличила производственные мощности.

💸 Средняя цена реализации алюминия увеличилась при этом на 30,2% до $2287 за тонну.

⚖️ Рост цен на алюминий вызван дисбалансом спроса и предложения. Мировой объём производства первичного алюминия вырос на 5,7% (г/г) до 33,8 млн т., а спрос увеличился на 11,9% (г/г) до 33,9 млн т.

🇨🇳 Объявленные Поднебесной жёсткие обязательства по снижению выбросов углекислого газа начинают влиять на рынок: в некоторых провинциях, где преобладает угольная электрогенерация, во 2 кв. 2021 года уже происходит сокращение мощностей по производству алюминия.

📈 Производство алюминиевой фольги и упаковки увеличилось на 9,7% (г/г) до 53,8 тыс. т. Компания продолжила реализовывать свою стратегию по наращиванию продаж продукции с добавленной стоимостью.

📈 Производство глинозёма увеличилось на 2% (г/г) до 4102 тыс. т., а бокситов на 2,3% (г/г) до 7637 тыс. т., благодаря расширению производства на зарубежных площадках компании.

❗️РУСАЛ продемонстрировал позитивные операционные результаты, однако экспортные пошлины, которые начнут действовать уже в воскресенье 1 августа, будут оказывать негативное влияние на финансовые результаты второго полугодия.

👉 На данный момент я не планирую покупать бумаги в свой портфель и продолжаю внимательно следить за развитием событий.

#RUAL

📈 Производство алюминия с января по июнь выросло на 0,1% (г/г) до 1868 тыс. т. Компания воспользовалась благоприятной ценовой конъюнктурой и увеличила производственные мощности.

💸 Средняя цена реализации алюминия увеличилась при этом на 30,2% до $2287 за тонну.

⚖️ Рост цен на алюминий вызван дисбалансом спроса и предложения. Мировой объём производства первичного алюминия вырос на 5,7% (г/г) до 33,8 млн т., а спрос увеличился на 11,9% (г/г) до 33,9 млн т.

🇨🇳 Объявленные Поднебесной жёсткие обязательства по снижению выбросов углекислого газа начинают влиять на рынок: в некоторых провинциях, где преобладает угольная электрогенерация, во 2 кв. 2021 года уже происходит сокращение мощностей по производству алюминия.

📈 Производство алюминиевой фольги и упаковки увеличилось на 9,7% (г/г) до 53,8 тыс. т. Компания продолжила реализовывать свою стратегию по наращиванию продаж продукции с добавленной стоимостью.

📈 Производство глинозёма увеличилось на 2% (г/г) до 4102 тыс. т., а бокситов на 2,3% (г/г) до 7637 тыс. т., благодаря расширению производства на зарубежных площадках компании.

❗️РУСАЛ продемонстрировал позитивные операционные результаты, однако экспортные пошлины, которые начнут действовать уже в воскресенье 1 августа, будут оказывать негативное влияние на финансовые результаты второго полугодия.

👉 На данный момент я не планирую покупать бумаги в свой портфель и продолжаю внимательно следить за развитием событий.

#RUAL

{kind=link}

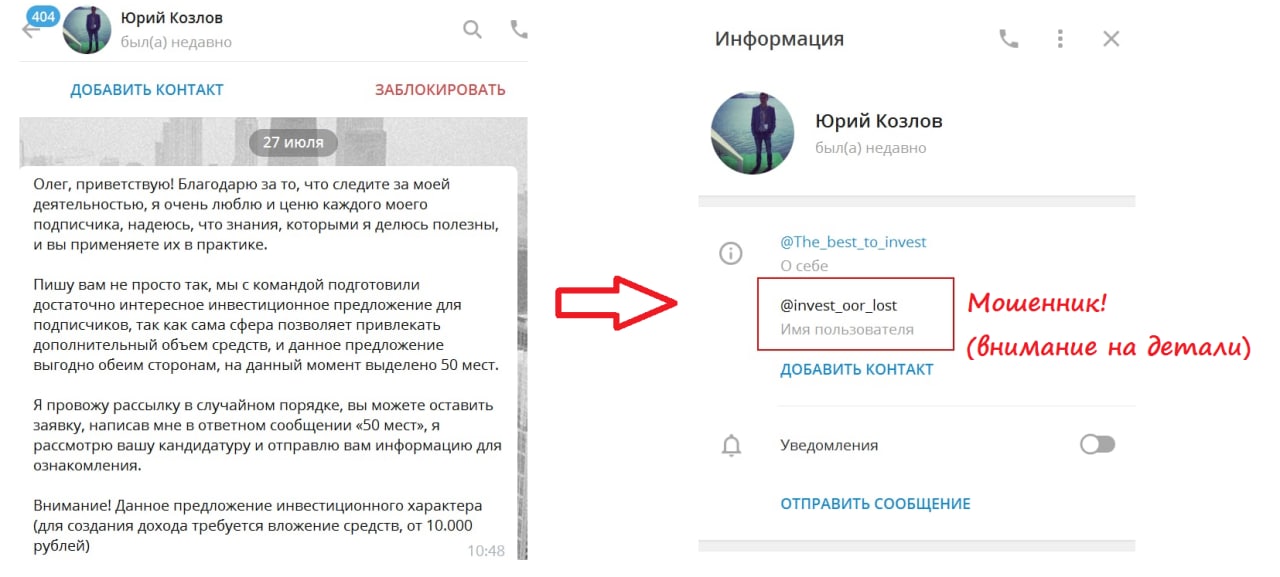

Друзья!

🙅♂ Мне тут подписчики пишут, что какие-то мерзавцы пишут от моего имени и предлагают всякую дичь.

⛔️ В очередной раз предупреждаю, что мой контакт однозначно указан в описании данного телеграм-канала "Инвестируй или проиграешь", всё остальное - мошенники и разводилы!

❌ Никаких "инвестиционных предложений" я не предлагаю, разного рода сомнительных заявок тоже! Будьте бдительны!

✅ Всё, чем я могу порадовать вас - это разве что вступлением в закрытый клуб за несколько сотен рублей в месяц, где я стараюсь ежедневно радовать качественной аналитикой.

Остальные предложения не имеют ни ко мне, ни к моей команде никакого отношения!

🙅♂ Мне тут подписчики пишут, что какие-то мерзавцы пишут от моего имени и предлагают всякую дичь.

⛔️ В очередной раз предупреждаю, что мой контакт однозначно указан в описании данного телеграм-канала "Инвестируй или проиграешь", всё остальное - мошенники и разводилы!

❌ Никаких "инвестиционных предложений" я не предлагаю, разного рода сомнительных заявок тоже! Будьте бдительны!

✅ Всё, чем я могу порадовать вас - это разве что вступлением в закрытый клуб за несколько сотен рублей в месяц, где я стараюсь ежедневно радовать качественной аналитикой.

Остальные предложения не имеют ни ко мне, ни к моей команде никакого отношения!

{kind=link}

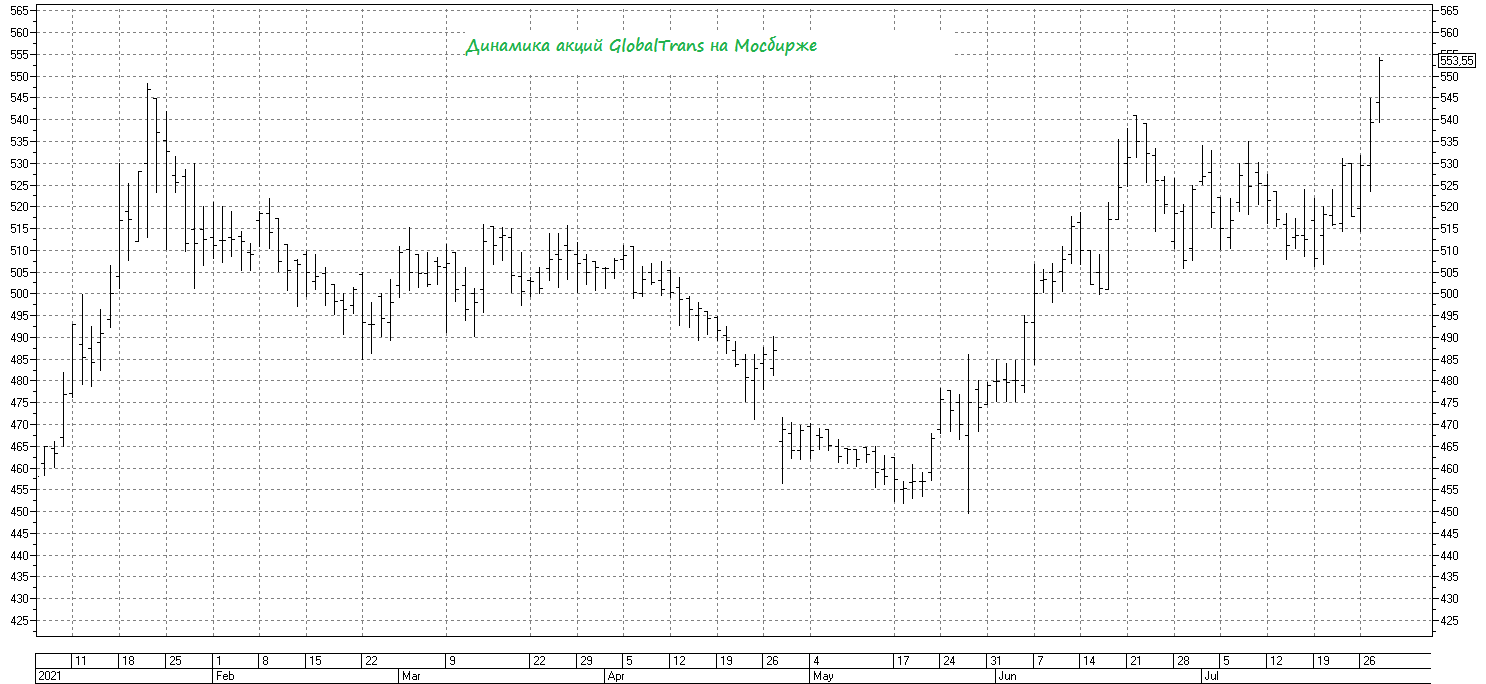

📈 Суточная ставка аренды полувагонов месяц за месяцем обновляет свои годовые максимумы, движение на БАМе частично восстановлено после рухнувшего из-за обильных осадков ж.д. моста, и весь этот позитив резко начинает отыгрываться в акциях GlobalTrans, которые за последние три дня набрали хороший темп и впервые после начала торгов на Мосбирже преодолели рубеж в 550 рублей.

🗃 2021 год для GlobalTrans обещает оказаться успешным, а дивидендная доходность согласно базовому сценарию, скорее всего, будет двузначной, на радость акционерам!

#GLTR

🗃 2021 год для GlobalTrans обещает оказаться успешным, а дивидендная доходность согласно базовому сценарию, скорее всего, будет двузначной, на радость акционерам!

#GLTR

{kind=link}

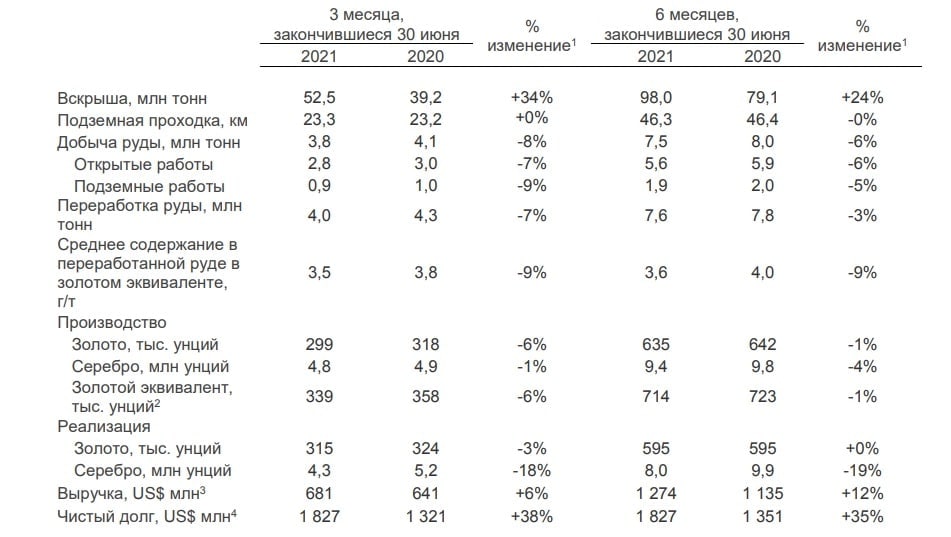

👑 Polymetal представил вчера производственные результаты за 6 мес. 2021 года.

📉 Производство золота и серебра за шесть месяцев сократилось по сравнению с прошлым годом на 1% (г/г) и 4% (г/г) соответственно, на фоне запланированного снижения содержания драг.металлов на Кызыле и Албазино.

📊 Из конкурентов на данный момент отчитались Селигдар и Petropavlovsk, которые продемонстрировали разнонаправленную динамику: первый увеличил производство на 7% (г/г), а второй сократил добычу на 39,1% (г/г).

Лидер отрасли Полюс свои результаты опубликует в августе, однако на Дне инвестора (не путать День с Дном 😄) менеджмент анонсировал снижение производства в этом году на 2,4% (г/г).

💰 Выручка Polymetal увеличилась на 12% (г/г) до $1,27 млрд, благодаря росту средней цены реализации.

💵 К негативным факторам следует отнести сильный рост чистого долга – показатель вырос на 35% (г/г) до $1,82 млрд.

👨💼 «Все предприятия выполнили бюджетные показатели, а на Нежданинском были завершены основные строительно-монтажные и начаты пусконаладочные работы, что является критически важной вехой в реализации этого проекта», - прокомментировал операционные результаты главный исполнительный директор Polymetal Виталий Несис.

⚒ Менеджмент подтвердил прогноз производства на этот год в размере 1,5 млн унций в золотом эквиваленте, что предполагает рост на 7% (г/г).

Во втором полугодии компания планирует наращивать производство драгоценных металлов, что позитивно для капитализации бизнеса.

💼 Бумаги Polymetal могут быть интересны для долгосрочных покупок в диапазоне 1400-1500 рублей.

#POLY

📉 Производство золота и серебра за шесть месяцев сократилось по сравнению с прошлым годом на 1% (г/г) и 4% (г/г) соответственно, на фоне запланированного снижения содержания драг.металлов на Кызыле и Албазино.

📊 Из конкурентов на данный момент отчитались Селигдар и Petropavlovsk, которые продемонстрировали разнонаправленную динамику: первый увеличил производство на 7% (г/г), а второй сократил добычу на 39,1% (г/г).

Лидер отрасли Полюс свои результаты опубликует в августе, однако на Дне инвестора (не путать День с Дном 😄) менеджмент анонсировал снижение производства в этом году на 2,4% (г/г).

💰 Выручка Polymetal увеличилась на 12% (г/г) до $1,27 млрд, благодаря росту средней цены реализации.

💵 К негативным факторам следует отнести сильный рост чистого долга – показатель вырос на 35% (г/г) до $1,82 млрд.

👨💼 «Все предприятия выполнили бюджетные показатели, а на Нежданинском были завершены основные строительно-монтажные и начаты пусконаладочные работы, что является критически важной вехой в реализации этого проекта», - прокомментировал операционные результаты главный исполнительный директор Polymetal Виталий Несис.

⚒ Менеджмент подтвердил прогноз производства на этот год в размере 1,5 млн унций в золотом эквиваленте, что предполагает рост на 7% (г/г).

Во втором полугодии компания планирует наращивать производство драгоценных металлов, что позитивно для капитализации бизнеса.

💼 Бумаги Polymetal могут быть интересны для долгосрочных покупок в диапазоне 1400-1500 рублей.

#POLY

{kind=link}

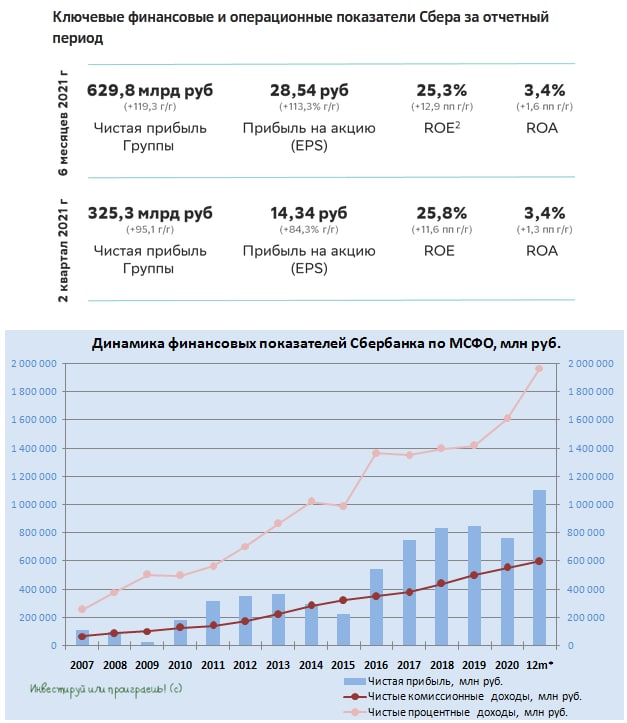

🏛 Сбер опубликовал сегодня финансовую отчётность по МСФО за 6 мес. 2021 года, сообщив о росте чистой прибыли более чем вдвое (по сравнению с аналогичным периодом прошлого года) до 629,8 млрд рублей.

👌 Результат оказался лучше консенсус-прогноза инвестиционных банков, который предполагал чистую прибыль в размере 605,1 млрд рублей.

🔸 Чистые процентные доходы при этом продолжают увеличиваться шестой год кряду - рост составил 11,8% (г/г) до 861 млрд рублей, благодаря росту кредитного портфеля.

🔸 Чистые комиссионные доходы, которые вообще никогда не демонстрируют снижение в принципе, прибавили на 18,3% (г/г) до 291,4 млрд рублей, благодаря расчётно-кассовому обслуживанию и брокерскому бизнесу.

🔸 В отчётном периоде Сбер создал 52,7 млрд рублей резервов под возможные кредитные убытки, против 300 млрд рублей годовом ранее.

❗️Рост экономики улучшил качество кредитного портфеля и позволил распустить резервы.

🔸 Что касается кредитного портфеля, то он увеличился на 4,8% (г/г) до 26,2 трлн рублей. Драйвером роста по-прежнему является ипотека.

🙍♀️ «Динамика бизнеса за первое полугодие формирует устойчивую базу для более амбициозного прогноза по рентабельности капитала свыше 22%», - прокомментировала отчётность финансовый директор Сбера Александра Бурико.

💰 Коэффициент достаточность базового капитала сейчас составляет 14,05%, что выше таргета на 1,55 п.п. Таким образом, Сбер по итогам 2021 года сможет вновь порадовать акционеров щедрыми дивидендными выплатами в размере не менее 50% от ЧП по МСФО.

📈 Если смотреть на динамику последних 12 месяцев, то показатель чистой прибыли впервые в истории Сбера превысил отметку в 1,1 трлн рублей!

💰 При сохранении благоприятной рыночной конъюнктуры дивиденды могут составить порядка 24,4 руб. на обычку и преф, что сулит ДД 8% и 8,5% соответственно.

💼 Я продолжаю удерживать префы Сбера в своём портфеле и при глубоких просадках готов наращивать свою позицию.

Финансовая отчётность

Пресс-релиз

Презентация

#SBER

👌 Результат оказался лучше консенсус-прогноза инвестиционных банков, который предполагал чистую прибыль в размере 605,1 млрд рублей.

🔸 Чистые процентные доходы при этом продолжают увеличиваться шестой год кряду - рост составил 11,8% (г/г) до 861 млрд рублей, благодаря росту кредитного портфеля.

🔸 Чистые комиссионные доходы, которые вообще никогда не демонстрируют снижение в принципе, прибавили на 18,3% (г/г) до 291,4 млрд рублей, благодаря расчётно-кассовому обслуживанию и брокерскому бизнесу.

🔸 В отчётном периоде Сбер создал 52,7 млрд рублей резервов под возможные кредитные убытки, против 300 млрд рублей годовом ранее.

❗️Рост экономики улучшил качество кредитного портфеля и позволил распустить резервы.

🔸 Что касается кредитного портфеля, то он увеличился на 4,8% (г/г) до 26,2 трлн рублей. Драйвером роста по-прежнему является ипотека.

🙍♀️ «Динамика бизнеса за первое полугодие формирует устойчивую базу для более амбициозного прогноза по рентабельности капитала свыше 22%», - прокомментировала отчётность финансовый директор Сбера Александра Бурико.

💰 Коэффициент достаточность базового капитала сейчас составляет 14,05%, что выше таргета на 1,55 п.п. Таким образом, Сбер по итогам 2021 года сможет вновь порадовать акционеров щедрыми дивидендными выплатами в размере не менее 50% от ЧП по МСФО.

📈 Если смотреть на динамику последних 12 месяцев, то показатель чистой прибыли впервые в истории Сбера превысил отметку в 1,1 трлн рублей!

💰 При сохранении благоприятной рыночной конъюнктуры дивиденды могут составить порядка 24,4 руб. на обычку и преф, что сулит ДД 8% и 8,5% соответственно.

💼 Я продолжаю удерживать префы Сбера в своём портфеле и при глубоких просадках готов наращивать свою позицию.

Финансовая отчётность

Пресс-релиз

Презентация

#SBER

{kind=link}

📈 Цены на газ в Европе продолжают лететь куда-то в космос, а моё воображение невольно начинает рисовать дивиденды Газпрома за 2021 год на уровне 30+ рублей. Как избавиться от этого наваждения, кто подскажет?

Хотя с другой стороны, зачем избавляться, если эта цифра с каждым днём становится всё реалистичней. В новостях пишут, что газ в Европе покорил новую планку, взлетев до $505/тыс.кубов, да и котировки в Азии обещают новые рекорды. Правда, в Tradingview я не нашёл спотовые цены на голубое топливо в главном хабе Европы (TTF в Нидерландах), но динамика фьючерсов-2022 (см.картинку ниже) красноречиво указывает на действительно сильную конъюнктуру газового рынка.

🤔 Судя по всему, такая эйфория связана с глобальным «эффектом домино»: выросшие цены на газ в Азии начали притягивать сюда всё больше желающих продать сжиженный природный газ (СПГ), в результате чего Европе стало доставаться всё меньше поставок, и возникший дефицит способствует теперь росту цен и в этом регионе, на радость Газпрому и НОВАТЭКу (котировки акций этих двух компаний не дадут соврать!).

Не случайно, уровень запасов СПГ в резервуарах приёмных терминалов Евросоюза стремительно падает, и средний уровень за последние 7 дней уже почти на 20% ниже, чем за первую неделю месяца!

👉 Продолжаем осторожно наблюдать за этим ралли на газовом рынке, мечтаем о щедрых дивидендах за 2021 год, но стараемся при этом не спугнуть удачу!

#GAZP #NVTK

Хотя с другой стороны, зачем избавляться, если эта цифра с каждым днём становится всё реалистичней. В новостях пишут, что газ в Европе покорил новую планку, взлетев до $505/тыс.кубов, да и котировки в Азии обещают новые рекорды. Правда, в Tradingview я не нашёл спотовые цены на голубое топливо в главном хабе Европы (TTF в Нидерландах), но динамика фьючерсов-2022 (см.картинку ниже) красноречиво указывает на действительно сильную конъюнктуру газового рынка.

🤔 Судя по всему, такая эйфория связана с глобальным «эффектом домино»: выросшие цены на газ в Азии начали притягивать сюда всё больше желающих продать сжиженный природный газ (СПГ), в результате чего Европе стало доставаться всё меньше поставок, и возникший дефицит способствует теперь росту цен и в этом регионе, на радость Газпрому и НОВАТЭКу (котировки акций этих двух компаний не дадут соврать!).

Не случайно, уровень запасов СПГ в резервуарах приёмных терминалов Евросоюза стремительно падает, и средний уровень за последние 7 дней уже почти на 20% ниже, чем за первую неделю месяца!

👉 Продолжаем осторожно наблюдать за этим ралли на газовом рынке, мечтаем о щедрых дивидендах за 2021 год, но стараемся при этом не спугнуть удачу!

#GAZP #NVTK

{kind=link}

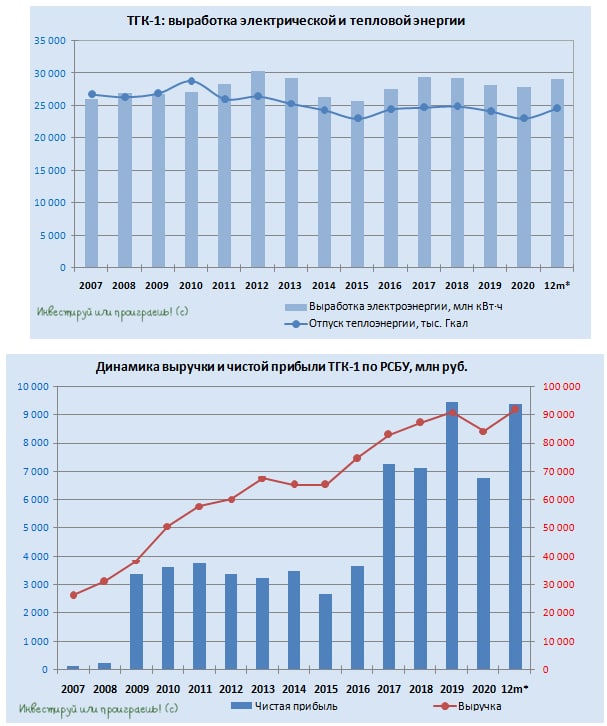

📑 ТГК-1 представила свои производственные результаты, а также отчиталась по РСБУ за 6 месяцев 2021 года.

📈 С января по июнь текущего года выработка электроэнергии выросла на 7,7% (г/г) до 16,2 млрд кВт∙ч, отпуск теплоэнергии также прибавил на 11,6% до 14,9 млн Гкал. Положительная динамика операционных показателей стала возможна благодаря повышенному спросу на электроэнергию и теплоэнергию, из-за более холодной и затяжной зимы в регионах присутствия компании, а также росту востребованности генерирующего оборудования компании на оптовом рынке.

📈 Неудивительно, что на этом фоне выручка ТГК-1 по РСБУ за 6 месяцев 2021 года выросла сразу на 16,7% до 52,5 млрд рублей, получив дополнительную поддержку в виде повышения индекса цен на рынке на сутки вперёд (РСВ) и наращивания экспортных поставок электроэнергии, в связи с благоприятной рыночной конъюнктурой на скандинавском рынке Nord Pool (экспортное направление).

📈 На фоне роста производства выросла и себестоимость – на 12,8% до 43,4 млрд рублей, однако в абсолютном выражении выручка выросла куда заметнее, а потому в итоге ТГК-1 благополучно нарастила чистую прибыль почти наполовину - до 8,1 млрд рублей, а также показатель EBITDA примерно на треть - до 13,5 млрд.

🤔 Любопытно, но чистая прибыль в ltm-выражении сейчас близка к историческому максимуму, достигнутому в 2019 году. И это несмотря на плановое выбывание повышенных платежей за мощность, реализуемую в рамках ДМП, и её переход в менее маржинальный статус КОМ. Кстати, в этом году установленная мощность, которую реализует ТГК-1 по ставкам ДПМ, должна резко сократиться почти вдвое, до десятилетних минимумов.

Судя по всему, пока что роста индекса цен на РСВ достаточно для того, чтобы нивелировать недополучение этих платежей, однако по мере публикации финансовых результатов по МСФО планирую более глубоко заглянуть в эту инвестиционную идею и попытаться переосмыслить и перезагрузить её (как мы это с вами недавно сделали с Мосэнерго, в рамках закрытого клуба).

#TGKA

📈 С января по июнь текущего года выработка электроэнергии выросла на 7,7% (г/г) до 16,2 млрд кВт∙ч, отпуск теплоэнергии также прибавил на 11,6% до 14,9 млн Гкал. Положительная динамика операционных показателей стала возможна благодаря повышенному спросу на электроэнергию и теплоэнергию, из-за более холодной и затяжной зимы в регионах присутствия компании, а также росту востребованности генерирующего оборудования компании на оптовом рынке.

📈 Неудивительно, что на этом фоне выручка ТГК-1 по РСБУ за 6 месяцев 2021 года выросла сразу на 16,7% до 52,5 млрд рублей, получив дополнительную поддержку в виде повышения индекса цен на рынке на сутки вперёд (РСВ) и наращивания экспортных поставок электроэнергии, в связи с благоприятной рыночной конъюнктурой на скандинавском рынке Nord Pool (экспортное направление).

📈 На фоне роста производства выросла и себестоимость – на 12,8% до 43,4 млрд рублей, однако в абсолютном выражении выручка выросла куда заметнее, а потому в итоге ТГК-1 благополучно нарастила чистую прибыль почти наполовину - до 8,1 млрд рублей, а также показатель EBITDA примерно на треть - до 13,5 млрд.

🤔 Любопытно, но чистая прибыль в ltm-выражении сейчас близка к историческому максимуму, достигнутому в 2019 году. И это несмотря на плановое выбывание повышенных платежей за мощность, реализуемую в рамках ДМП, и её переход в менее маржинальный статус КОМ. Кстати, в этом году установленная мощность, которую реализует ТГК-1 по ставкам ДПМ, должна резко сократиться почти вдвое, до десятилетних минимумов.

Судя по всему, пока что роста индекса цен на РСВ достаточно для того, чтобы нивелировать недополучение этих платежей, однако по мере публикации финансовых результатов по МСФО планирую более глубоко заглянуть в эту инвестиционную идею и попытаться переосмыслить и перезагрузить её (как мы это с вами недавно сделали с Мосэнерго, в рамках закрытого клуба).

#TGKA

{kind=link}

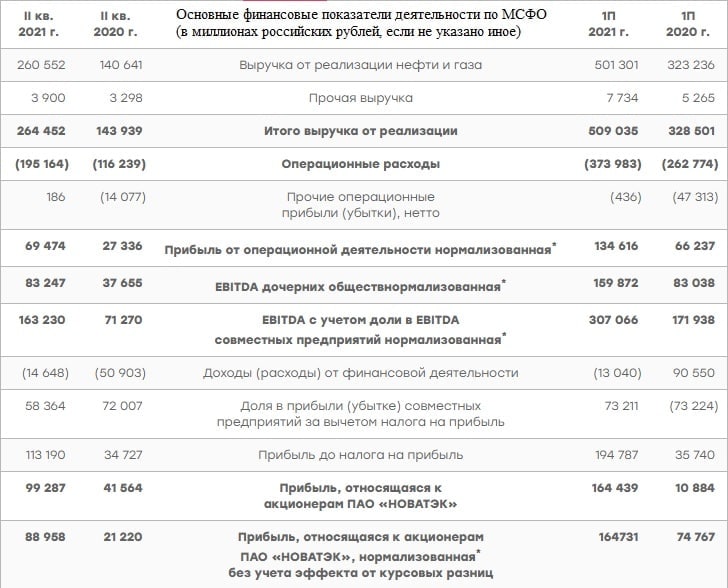

🧮 НОВАТЭК представил свои финансовые результаты за 6 мес. 2021 года.

📈 Выручка с января по июнь увеличилась на 55% (г/г) до 509 млрд рублей, благодаря росту цен на углеводороды и увеличению реализации природного газа.

📈 Операционные результаты компании мы с вами рассматривали в середине июля, поэтому не будем к этому возвращаться. Отмечу лишь, что НОВАТЭК увеличил в отчётном периоде как добычу углеводородов, так и переработку газового конденсата.

📈 Нормализованная EBITDA в итоге также показала позитивную динамику на уровне 78,5% (г/г), составив 307 млрд рублей, при маржинальности 60%.

💰 Нормализованная чистая прибыль акционеров (именно этот показатель используется в дивидендной политике) выросла на 120,3% (г/г) до 164,7 млрд рублей. Как вы понимаете, акционеры НОВАТЭКа теперь вправе рассчитывать на хорошую прибавку к дивидендам по итогам 2021 года.

💼 Отрадно отметить низкий уровень долговой нагрузки, которая составляет всего лишь 0,1х по показателю Net debt/EBITDA.

🏗 Работы на проекты «Арктик СПГ 2» проводятся в соответствии с планом, никаких задержек нет. Готовность проекта оценивается в 45%. Этот проект окажет позитивное влияние на рост акционерной стоимости после 2023 года.

📣 В рамках конференц-колла менеджмент компании отметил сохранение высокого спроса на природный газ со стороны азиатских и европейских потребителей, что позволяет рассчитывать на хороший рост прибыли по итогам второго полугодия.

💼 Я продолжаю крепко держать бумаги НОВАТЭКа в своём портфеле в расчете на рост дивидендных выплат и увеличения капитализации.

Пресс-релиз

Финансовая отчетность

#NVTK

📈 Выручка с января по июнь увеличилась на 55% (г/г) до 509 млрд рублей, благодаря росту цен на углеводороды и увеличению реализации природного газа.

📈 Операционные результаты компании мы с вами рассматривали в середине июля, поэтому не будем к этому возвращаться. Отмечу лишь, что НОВАТЭК увеличил в отчётном периоде как добычу углеводородов, так и переработку газового конденсата.

📈 Нормализованная EBITDA в итоге также показала позитивную динамику на уровне 78,5% (г/г), составив 307 млрд рублей, при маржинальности 60%.

💰 Нормализованная чистая прибыль акционеров (именно этот показатель используется в дивидендной политике) выросла на 120,3% (г/г) до 164,7 млрд рублей. Как вы понимаете, акционеры НОВАТЭКа теперь вправе рассчитывать на хорошую прибавку к дивидендам по итогам 2021 года.

💼 Отрадно отметить низкий уровень долговой нагрузки, которая составляет всего лишь 0,1х по показателю Net debt/EBITDA.

🏗 Работы на проекты «Арктик СПГ 2» проводятся в соответствии с планом, никаких задержек нет. Готовность проекта оценивается в 45%. Этот проект окажет позитивное влияние на рост акционерной стоимости после 2023 года.

📣 В рамках конференц-колла менеджмент компании отметил сохранение высокого спроса на природный газ со стороны азиатских и европейских потребителей, что позволяет рассчитывать на хороший рост прибыли по итогам второго полугодия.

💼 Я продолжаю крепко держать бумаги НОВАТЭКа в своём портфеле в расчете на рост дивидендных выплат и увеличения капитализации.

Пресс-релиз

Финансовая отчетность

#NVTK

{kind=link}

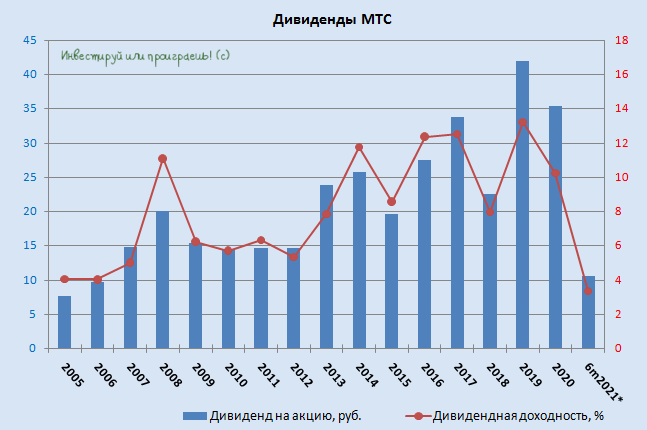

💰Совет директоров МТС умеет поднять настроение в пятницу вечером, рекомендовав направить на дивиденды за 1 полугодие 2021 года 10,55 руб. на одну обыкновенную акцию.

🧮 Таким образом, общая сумма промежуточных выплат оценивается на уровне 21,08 млрд руб., а промежуточная див.доходность – порядка 3,35% по текущим котировкам.

📄 Напомню, див.политика МТС предусматривает выплаты двумя частями в течение календарного года (полугодовые + финальные), в размере не менее 28 руб. на одну обыкновенную акцию. А это значит, что следующим летом ждём 20+ руб. в качестве финальных выплат и продолжаем радоваться дивидендному потоку, несмотря на ту критику в отношении акций МТС, которую я наблюдаю в течение последних нескольких лет.

🗓 Дата закрытия реестра на получение дивидендов намечена на 8 октября (с учётом режима торгов Т+2).

P.S. Не забудьте заплатить за домашний интернет, ТВ и мобильную связь, уважаемые абоненты МТС! Для нас, акционеров, это очень важно. Улыбочка.

#MTSS

🧮 Таким образом, общая сумма промежуточных выплат оценивается на уровне 21,08 млрд руб., а промежуточная див.доходность – порядка 3,35% по текущим котировкам.

📄 Напомню, див.политика МТС предусматривает выплаты двумя частями в течение календарного года (полугодовые + финальные), в размере не менее 28 руб. на одну обыкновенную акцию. А это значит, что следующим летом ждём 20+ руб. в качестве финальных выплат и продолжаем радоваться дивидендному потоку, несмотря на ту критику в отношении акций МТС, которую я наблюдаю в течение последних нескольких лет.

🗓 Дата закрытия реестра на получение дивидендов намечена на 8 октября (с учётом режима торгов Т+2).

P.S. Не забудьте заплатить за домашний интернет, ТВ и мобильную связь, уважаемые абоненты МТС! Для нас, акционеров, это очень важно. Улыбочка.

#MTSS

{kind=link}

Являетесь ли вы так или иначе клиентом МТС? (будь то мобильная связь, домашний интернет или ТВ)

Anonymous Quiz

57%

Да

43%

Нет

🗓 Сегодня на календаре воскресенье, а значит – самое время напомнить вам о существовании нашего закрытого инвестиционного клуба.

👆 Но сегодня я не просто хочу вам об этом напомнить, а ещё и поделиться одним из постов, чтобы вы поняли, что из себя представляет наш закрытый клуб, в каком формате представлены посты, и кстати почему вы ещё не там? 😉

🧐 Порадовать вас вчерашним разбором финансовой отчётности Магнита по МСФО за 2 кв. 2021 года я не могу – это будет не честно по отношению к подписчикам «Инвестируй или проиграешь PREMIUM». А вот открыть для некоторых из вас на инвестиционном радаре прекрасную компанию под названием Total (#TTE) – это пожалуйста.

Статья была опубликована в закрытом инвестиционном клубе в первой половине июля. С тех пор котировки акций Total успели взобраться немного вверх, но затем снова вернулись к тем же уровням, что позволяет им находится в нашем вочлисте и сегодня.

📚 Приятного чтения!

👆 Но сегодня я не просто хочу вам об этом напомнить, а ещё и поделиться одним из постов, чтобы вы поняли, что из себя представляет наш закрытый клуб, в каком формате представлены посты, и кстати почему вы ещё не там? 😉

🧐 Порадовать вас вчерашним разбором финансовой отчётности Магнита по МСФО за 2 кв. 2021 года я не могу – это будет не честно по отношению к подписчикам «Инвестируй или проиграешь PREMIUM». А вот открыть для некоторых из вас на инвестиционном радаре прекрасную компанию под названием Total (#TTE) – это пожалуйста.

Статья была опубликована в закрытом инвестиционном клубе в первой половине июля. С тех пор котировки акций Total успели взобраться немного вверх, но затем снова вернулись к тем же уровням, что позволяет им находится в нашем вочлисте и сегодня.

📚 Приятного чтения!

Teletype

Нефть с зелёным оттенком. Большой разбор компании Total

Total, или как теперь правильно TotalEnergies - крупная нефтегазовая компания, входящая в пятерку мировых мейджоров (вместе...

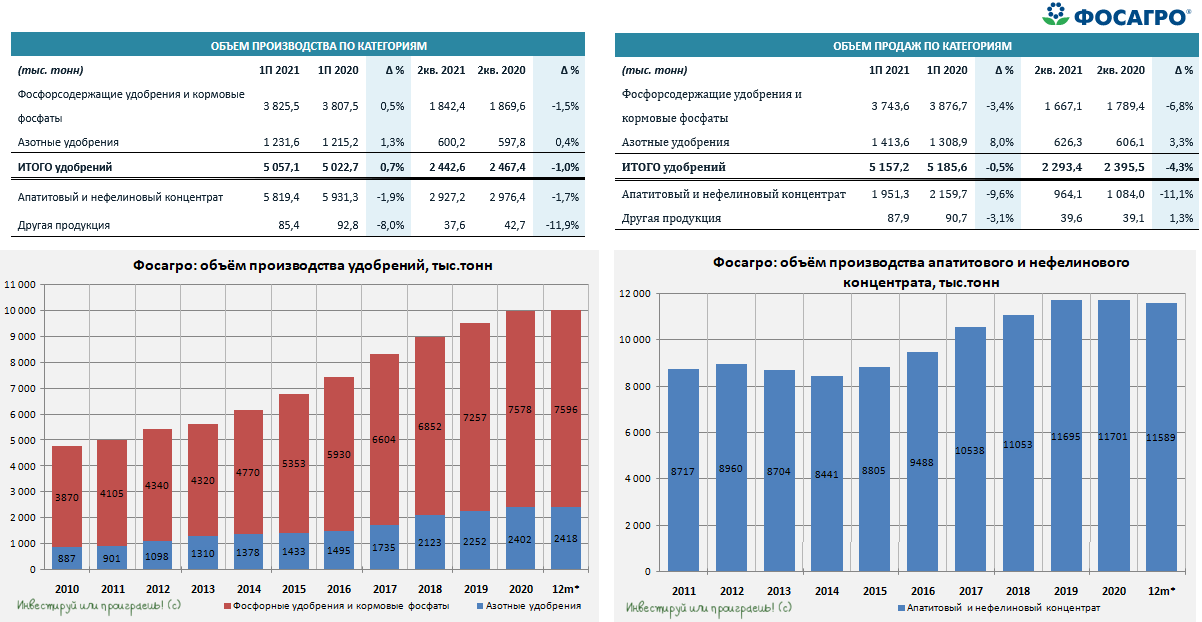

📓 Фосагро в пятницу представила свои операционные результаты за 2 квартал и 6 месяцев 2021 года.

📉 С апреля по июнь компания сократила производство удобрений на 1,0% (г/г) до 2,44 млн тонн, а также снизила продажи на 4,3% до 2,29 млн, что связано «с задержкой начала сезонного спроса в Индии из-за позднего принятия решения по субсидиям и переходом части продаж на 3 квартал». Причём продажи фосфорсодержащих удобрений в натуральном выражении снизились во 2 кв. 2021 года почти на 7% до 1,7 млн тонн, что объясняется высокой базой прошлого периода, в то время как объём реализации азотных удобрений, напротив, вырос на 3% до 0,6 млн тонн, на фоне высокого сезонного спроса.

📈 Однако если посмотреть на операционные результаты Фосагро в масштабе полугодия, то картина представляется уже куда более радужной: производство удобрений выросло на 0,7% до 5,1 млн тонн, а продажи остались практически на прошлогоднем уровне (5,2 млн тонн).

👨🏻💼 "Структура производства продукции продолжила меняться в сторону более высокомаржинальных комплексных удобрений NPK. За полугодие мы нарастили их производство более чем на 11% к уровню прошлого года", - отметил гендиректор ФосАгро Андрей Гурьев, чьи слова приводятся в официальном пресс-релизе.

"Говоря о ближайшей перспективе - мы ожидаем, что поддержку мировому спросу на удобрения будет оказывать традиционное сезонное развитие спроса на рынках Индии и Бразилии. Этот фактор может оказывать поддержку текущему уровню цен на удобрения", - добавил он.

👉 После публикации операционных результатов котировки акций Фосагро тоскливо пытались пробить уровень 4600 рублей, однако я этот пессимизм в отношении компании не поддерживаю и по-прежнему закладываю в свой сценарий исторически высокие дивиденды по итогам 2021 года. Почему? Да потому, что во втором полугодии ситуация на мировом рынке удобрений должна только улучшиться. С вашего позволения, процитирую ключевую мысль из пресс-релиза:

📑 «На 3-й квартал традиционно прогнозируется пик сезонного спроса на фосфорные удобрения со стороны ключевых мировых рынков».

#PHOR

📉 С апреля по июнь компания сократила производство удобрений на 1,0% (г/г) до 2,44 млн тонн, а также снизила продажи на 4,3% до 2,29 млн, что связано «с задержкой начала сезонного спроса в Индии из-за позднего принятия решения по субсидиям и переходом части продаж на 3 квартал». Причём продажи фосфорсодержащих удобрений в натуральном выражении снизились во 2 кв. 2021 года почти на 7% до 1,7 млн тонн, что объясняется высокой базой прошлого периода, в то время как объём реализации азотных удобрений, напротив, вырос на 3% до 0,6 млн тонн, на фоне высокого сезонного спроса.

📈 Однако если посмотреть на операционные результаты Фосагро в масштабе полугодия, то картина представляется уже куда более радужной: производство удобрений выросло на 0,7% до 5,1 млн тонн, а продажи остались практически на прошлогоднем уровне (5,2 млн тонн).

👨🏻💼 "Структура производства продукции продолжила меняться в сторону более высокомаржинальных комплексных удобрений NPK. За полугодие мы нарастили их производство более чем на 11% к уровню прошлого года", - отметил гендиректор ФосАгро Андрей Гурьев, чьи слова приводятся в официальном пресс-релизе.

"Говоря о ближайшей перспективе - мы ожидаем, что поддержку мировому спросу на удобрения будет оказывать традиционное сезонное развитие спроса на рынках Индии и Бразилии. Этот фактор может оказывать поддержку текущему уровню цен на удобрения", - добавил он.

👉 После публикации операционных результатов котировки акций Фосагро тоскливо пытались пробить уровень 4600 рублей, однако я этот пессимизм в отношении компании не поддерживаю и по-прежнему закладываю в свой сценарий исторически высокие дивиденды по итогам 2021 года. Почему? Да потому, что во втором полугодии ситуация на мировом рынке удобрений должна только улучшиться. С вашего позволения, процитирую ключевую мысль из пресс-релиза:

📑 «На 3-й квартал традиционно прогнозируется пик сезонного спроса на фосфорные удобрения со стороны ключевых мировых рынков».

#PHOR

{kind=link}

💼 ЛСР в пятницу неожиданно сообщила о выкупе своих акций, объявив о предложении по приобретению собственных обыкновенных акций по цене 780 руб. за одну штуку. Количество приобретаемых акций составит 10 303 021 штука, что соответствует 10% от уставного капитала компании.

📑 Комментируя решение, руководство девелопера отметило, что, принимая во внимание успешное окончание предложения по приобретению глобальных депозитарных расписок ЛСР и с целью соблюдения равных прав в отношении всех акционеров, советом директоров было принято решение предоставить возможность владельцам обыкновенных акций ЛСР продать их компании на условиях, сопоставимых с условиями предложения по приобретению ГДР.

🙅🏻 Да, кстати – в минувшую пятницу был последний день торгов ГДР Группы ЛСР на Лондонской бирже (LSE). Это дополнительная информация к абзацу выше.

Мысли вслух:

1️⃣ Судя по всему, байбэк состоится спустя почти полтора года после первоначальных намерений (или вы уже забыли про любопытные итоги заседания Совета директоров ЛСР, состоявшегося в марте 2020 года?). Правда, вместо заявленных тогда 5 млрд рублей на выкуп акций компании придётся потратить 8+ млрд, хотя с другой стороны дивиденды 2019-2020 тоже были заметно ниже привычных 78 рублей.

2️⃣ После выкупа 10% акций станут казначейскими, а значит чистая прибыль будет делиться между оставшимися 90% акционерами. Т.е. фактически нам достанется на 10% больше дивидендов, чем до байбэка (при прочих равных).

3️⃣ Тем не менее, инвестиционная идея под названием ЛСР после этого решения о выкупе своих акций понятней лично для меня не стала. Ряд вопросов по-прежнему остался, поэтому продолжаем ждать ответы на них.

#LSRG

📑 Комментируя решение, руководство девелопера отметило, что, принимая во внимание успешное окончание предложения по приобретению глобальных депозитарных расписок ЛСР и с целью соблюдения равных прав в отношении всех акционеров, советом директоров было принято решение предоставить возможность владельцам обыкновенных акций ЛСР продать их компании на условиях, сопоставимых с условиями предложения по приобретению ГДР.

🙅🏻 Да, кстати – в минувшую пятницу был последний день торгов ГДР Группы ЛСР на Лондонской бирже (LSE). Это дополнительная информация к абзацу выше.

Мысли вслух:

1️⃣ Судя по всему, байбэк состоится спустя почти полтора года после первоначальных намерений (или вы уже забыли про любопытные итоги заседания Совета директоров ЛСР, состоявшегося в марте 2020 года?). Правда, вместо заявленных тогда 5 млрд рублей на выкуп акций компании придётся потратить 8+ млрд, хотя с другой стороны дивиденды 2019-2020 тоже были заметно ниже привычных 78 рублей.

2️⃣ После выкупа 10% акций станут казначейскими, а значит чистая прибыль будет делиться между оставшимися 90% акционерами. Т.е. фактически нам достанется на 10% больше дивидендов, чем до байбэка (при прочих равных).

3️⃣ Тем не менее, инвестиционная идея под названием ЛСР после этого решения о выкупе своих акций понятней лично для меня не стала. Ряд вопросов по-прежнему остался, поэтому продолжаем ждать ответы на них.

#LSRG

{kind=link}

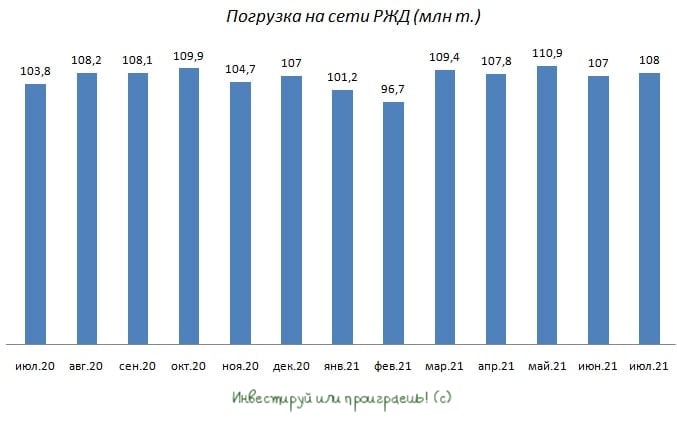

🚂 Накануне работники железной дороги отметили свой профессиональный праздник, а сегодня ОАО «РЖД» отрапортовало о росте погрузки в июле на 4,1% (г/г) до 108 млн т.

☝️ Грузооборот в июле 2021 года оказался на 3,7% выше показателя 2020 года и на 2% выше показателя 2019 года. В июле 2019 года (до коронакризиса) показатель также составлял 108 млн т.

Драйвером роста по-прежнему является угольный сегмент. Благоприятная рыночная конъюнктура заставляет отечественные компании увеличивать добычу угля и отправлять его на экспорт, как в Европу, так и в Азию.

🛢После длительного перерыва на траекторию роста вышел сегмент нефти и нефтепродуктов, благодаря смягчению сделки ОПЕК+. Сейчас можно с уверенностью говорить о том, что во втором полугодии данный сегмент продемонстрирует позитивную динамику.

👉 Данная статистика позитивна для Globaltrans, бумаги которой я по-прежнему держу в своем портфеле и даже не задумываюсь о продаже. С начала года котировки депозитарных расписок Globaltrans выросли на 27,2%, при росте индекса Мосбиржи на 15,4%.

👌 30 августа компания представит свои финансовые результаты за первое полугодие по МСФО и озвучит рекомендации по дивидендам, что может стать дополнительным драйвером для роста котировок.

#GLTR

☝️ Грузооборот в июле 2021 года оказался на 3,7% выше показателя 2020 года и на 2% выше показателя 2019 года. В июле 2019 года (до коронакризиса) показатель также составлял 108 млн т.

Драйвером роста по-прежнему является угольный сегмент. Благоприятная рыночная конъюнктура заставляет отечественные компании увеличивать добычу угля и отправлять его на экспорт, как в Европу, так и в Азию.

🛢После длительного перерыва на траекторию роста вышел сегмент нефти и нефтепродуктов, благодаря смягчению сделки ОПЕК+. Сейчас можно с уверенностью говорить о том, что во втором полугодии данный сегмент продемонстрирует позитивную динамику.

👉 Данная статистика позитивна для Globaltrans, бумаги которой я по-прежнему держу в своем портфеле и даже не задумываюсь о продаже. С начала года котировки депозитарных расписок Globaltrans выросли на 27,2%, при росте индекса Мосбиржи на 15,4%.

👌 30 августа компания представит свои финансовые результаты за первое полугодие по МСФО и озвучит рекомендации по дивидендам, что может стать дополнительным драйвером для роста котировок.

#GLTR

{kind=link}

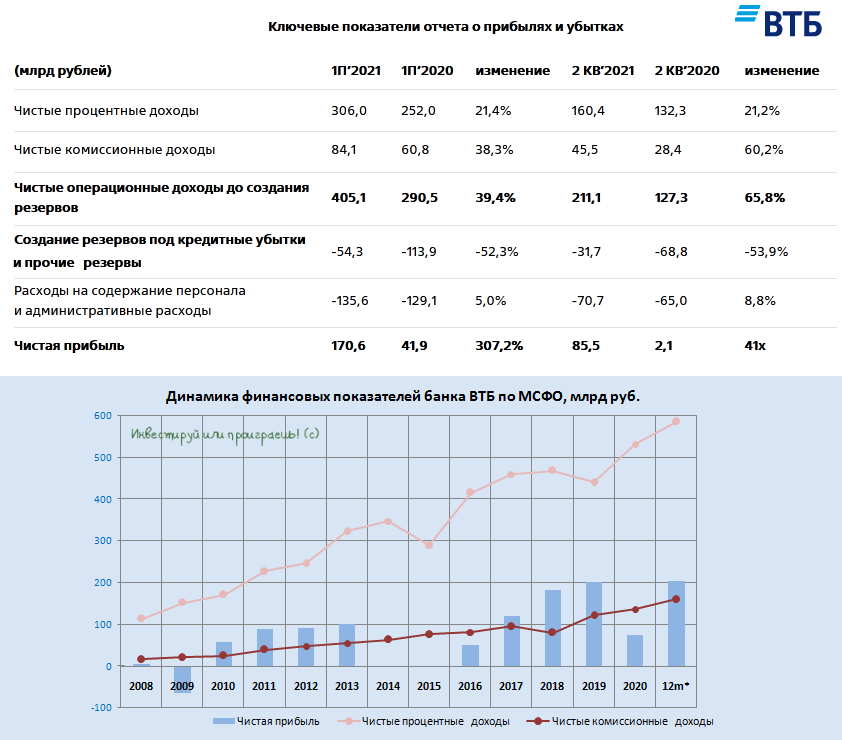

🧮 ВТБ отчитался по МСФО за 6 мес. 2021 года, сообщив о четырёхкратном росте чистой прибыли до 170,6 млрд руб.

В пятницу банк №2 в нашей стране отчитался по международным стандартам финансовой отчётности, однако руки до отчёта у меня дошли только сейчас. Прошу понять и простить. Хотя для нас, инвесторов, пара дней - это не срок, за который теряется актуальность фундаментальных новостей.

🔸 Чистые процентные доходы увеличились на 21,4% (г/г) до 306 млрд руб., благодаря росту кредитного и облигационного портфелей.

🔸 Чистые комиссионные доходы увеличились на 38,3% (г/г) до 84,1 млрд руб., на фоне роста доходов по банковским картам, брокерскому обслуживанию и страховому бизнесу.

❗️Тот неловкий момент, когда по темпу роста операционных доходов ВТБ опередил своего ключевого конкурента в лице Сбербанка.

🔸 В отчётном периоде банк зарезервировал 54,3 млрд руб. под возможные кредитные потери, что на 52,3% меньше, чем годом ранее. Отечественная экономика быстро восстановилась после «коронакризиса», что улучшило качество кредитного портфеля.

👨💼«Успешные результаты первого полугодия позволяют нам повысить годовой ориентир по чистой прибыли до 295 млрд рублей. Достижение этого уровня прибыльности послужит основной для устойчивого роста акционерной стоимости ВТБ», - прокомментировал финансовые результаты финансовый директор банка ВТБ Дмитрий Пьянов.

💼 Кредитный портфель вырос на 4,7% до 13,7 трлн руб., благодаря росту потребительского кредитования. Драйвером роста по-прежнему является ипотека. Показатель неработающих кредитов (NPL 90+) сократился на 0,3 п.п. до 4,8%.

📈 Отчётный период банк завершил с высокой рентабельностью капитала 18,5%, при этом мультипликатор P/BV по-прежнему весьма привлекательный - около 0,58х (с учётом префов).

❗️К примеру, Сбер сейчас торгуется c мультипликатором 1,3х, при рентабельности капитала 25,3%.

👉 Я по-прежнему убеждён, что бумаги ВТБ явно недооценены и интересны для покупок даже на текущих уровнях, и в этом смысле полностью солидарен с мнением Максима Орловского, который тоже верит в эту инвестиционную идею.

💰 В рамках конференц-колла финансовый директор банка ВТБ Дмитрий Пьянов подтвердил намерение менеджмента выплатить по итогам года половину прибыли в качестве дивидендов, что сулит двузначную ДД.

Выплаты скорее сего будут разделены на две части (летом и осенью 2022 года), чтобы соблюдать требования ЦБ по достаточности капитала, однако сути дела это совершенно не меняет.

#VTBR

В пятницу банк №2 в нашей стране отчитался по международным стандартам финансовой отчётности, однако руки до отчёта у меня дошли только сейчас. Прошу понять и простить. Хотя для нас, инвесторов, пара дней - это не срок, за который теряется актуальность фундаментальных новостей.

🔸 Чистые процентные доходы увеличились на 21,4% (г/г) до 306 млрд руб., благодаря росту кредитного и облигационного портфелей.

🔸 Чистые комиссионные доходы увеличились на 38,3% (г/г) до 84,1 млрд руб., на фоне роста доходов по банковским картам, брокерскому обслуживанию и страховому бизнесу.

❗️Тот неловкий момент, когда по темпу роста операционных доходов ВТБ опередил своего ключевого конкурента в лице Сбербанка.

🔸 В отчётном периоде банк зарезервировал 54,3 млрд руб. под возможные кредитные потери, что на 52,3% меньше, чем годом ранее. Отечественная экономика быстро восстановилась после «коронакризиса», что улучшило качество кредитного портфеля.

👨💼«Успешные результаты первого полугодия позволяют нам повысить годовой ориентир по чистой прибыли до 295 млрд рублей. Достижение этого уровня прибыльности послужит основной для устойчивого роста акционерной стоимости ВТБ», - прокомментировал финансовые результаты финансовый директор банка ВТБ Дмитрий Пьянов.

💼 Кредитный портфель вырос на 4,7% до 13,7 трлн руб., благодаря росту потребительского кредитования. Драйвером роста по-прежнему является ипотека. Показатель неработающих кредитов (NPL 90+) сократился на 0,3 п.п. до 4,8%.

📈 Отчётный период банк завершил с высокой рентабельностью капитала 18,5%, при этом мультипликатор P/BV по-прежнему весьма привлекательный - около 0,58х (с учётом префов).

❗️К примеру, Сбер сейчас торгуется c мультипликатором 1,3х, при рентабельности капитала 25,3%.

👉 Я по-прежнему убеждён, что бумаги ВТБ явно недооценены и интересны для покупок даже на текущих уровнях, и в этом смысле полностью солидарен с мнением Максима Орловского, который тоже верит в эту инвестиционную идею.

💰 В рамках конференц-колла финансовый директор банка ВТБ Дмитрий Пьянов подтвердил намерение менеджмента выплатить по итогам года половину прибыли в качестве дивидендов, что сулит двузначную ДД.

Выплаты скорее сего будут разделены на две части (летом и осенью 2022 года), чтобы соблюдать требования ЦБ по достаточности капитала, однако сути дела это совершенно не меняет.

#VTBR

{kind=link}

🛢 Татнефть представила свои производственные результаты за 7 мес. 2021 года.

📈 С января по июль добыча нефти предприятиями Татнефти увеличилась на 3,6% (г/г) до 15,6 млн тонн, при этом по итогам июля рост нефтедобычи составил внушительные 17,4% до 2,38 млн тонн!

🤔 По ряду причин Татнефть активнее других навёрстывает прошлогодний провал по операционным показателям, и главная интрига лично для меня сейчас – это размер промежуточных дивидендов за 6 мес. 2021 года. Если компания решит вернуться к норме выплат, исходя из FCF, тогда котировки обоих типов акций могут получить хорошую поддержку, а дивиденды могут приятно удивить. Хотя и при самом скромном сценарии (50% от ЧП) полугодовая ДД будет почти дотягивать до годовой доходности за 2020 год.

#TATN

📈 С января по июль добыча нефти предприятиями Татнефти увеличилась на 3,6% (г/г) до 15,6 млн тонн, при этом по итогам июля рост нефтедобычи составил внушительные 17,4% до 2,38 млн тонн!

🤔 По ряду причин Татнефть активнее других навёрстывает прошлогодний провал по операционным показателям, и главная интрига лично для меня сейчас – это размер промежуточных дивидендов за 6 мес. 2021 года. Если компания решит вернуться к норме выплат, исходя из FCF, тогда котировки обоих типов акций могут получить хорошую поддержку, а дивиденды могут приятно удивить. Хотя и при самом скромном сценарии (50% от ЧП) полугодовая ДД будет почти дотягивать до годовой доходности за 2020 год.

#TATN

{kind=link}

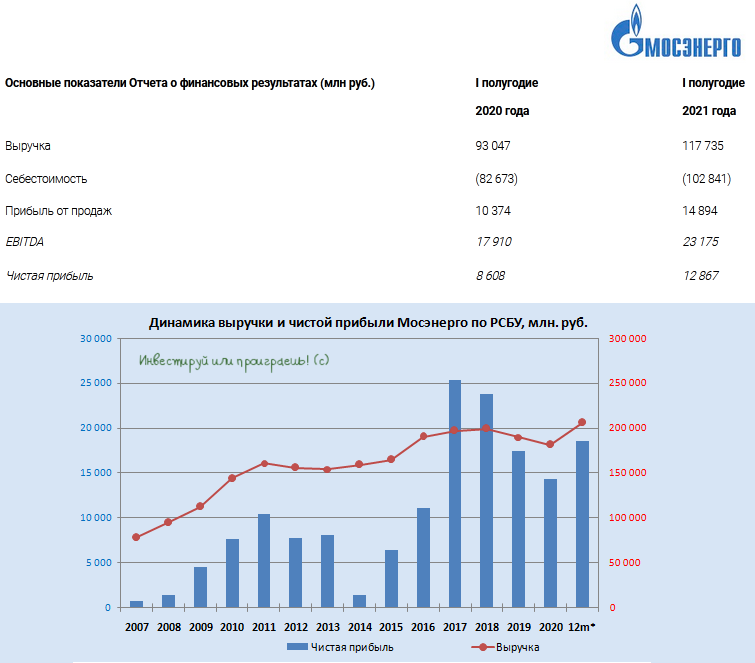

📑 Вслед за ТГК-1 о своих результатах по РСБУ в конце прошлой недели отчиталась и Мосэнерго.

Мы её не так давно «прожаривали» в рамках нашего закрытого инвестиционного клуба, поэтому пробежимся быстро по опубликованным результатам.

❄️ Прежде всего, большое спасибо нужно сказать погоде, а именно – холодной матушке-зиме, благодаря которой Мосэнерго сумела нарастить свои операционные показатели, и как следствие – продемонстрировать уверенный рост выручки по РСБУ на 26,5% до 117,7 млрд рублей.

🦠 Помимо всего прочего, свою роль сыграл также эффект низкой базы прошлого года, когда электростанции компании сократили выработку электроэнергии из-за сокращения потребления в Московской энергосистеме, в том числе из-за негативных последствий COVID-19. Да и температура наружного воздуха в первом полугодии прошлого года была выше средней нормы.

📈 Себестоимость продаж прибавила также примерно на четверть – до 102,8 млрд рублей, но в абсолютном выражении прирост выручки оказался выше, а потому показатель EBITDA благополучно вырос в 1 полугодии 2021 года почти на 30% до 23,2 млрд рублей, а чистая прибыль составила 12,9 млрд рублей, увеличившись наполовину по сравнению с 6 мес. 2020 года.

👉 В моём инвестиционном портфеле акций Мосэнерго на сегодняшний день не замечено, из трёх публичных дочек ГЭХа я по-прежнему предпочитаю ОГК-2. Хотя, кто знает, возможно на коррекции я и прикуплю однажды бумаг Мосэнерго, на акции которой после «прожарки» я всё-таки смог посмотреть с другой стороны и осознал, что жизнь без ДПМ у компании всё же есть. Пусть и не такая сытая, но зато стабильная.

#MSNG

Мы её не так давно «прожаривали» в рамках нашего закрытого инвестиционного клуба, поэтому пробежимся быстро по опубликованным результатам.

❄️ Прежде всего, большое спасибо нужно сказать погоде, а именно – холодной матушке-зиме, благодаря которой Мосэнерго сумела нарастить свои операционные показатели, и как следствие – продемонстрировать уверенный рост выручки по РСБУ на 26,5% до 117,7 млрд рублей.

🦠 Помимо всего прочего, свою роль сыграл также эффект низкой базы прошлого года, когда электростанции компании сократили выработку электроэнергии из-за сокращения потребления в Московской энергосистеме, в том числе из-за негативных последствий COVID-19. Да и температура наружного воздуха в первом полугодии прошлого года была выше средней нормы.

📈 Себестоимость продаж прибавила также примерно на четверть – до 102,8 млрд рублей, но в абсолютном выражении прирост выручки оказался выше, а потому показатель EBITDA благополучно вырос в 1 полугодии 2021 года почти на 30% до 23,2 млрд рублей, а чистая прибыль составила 12,9 млрд рублей, увеличившись наполовину по сравнению с 6 мес. 2020 года.

👉 В моём инвестиционном портфеле акций Мосэнерго на сегодняшний день не замечено, из трёх публичных дочек ГЭХа я по-прежнему предпочитаю ОГК-2. Хотя, кто знает, возможно на коррекции я и прикуплю однажды бумаг Мосэнерго, на акции которой после «прожарки» я всё-таки смог посмотреть с другой стороны и осознал, что жизнь без ДПМ у компании всё же есть. Пусть и не такая сытая, но зато стабильная.

#MSNG

{kind=link}

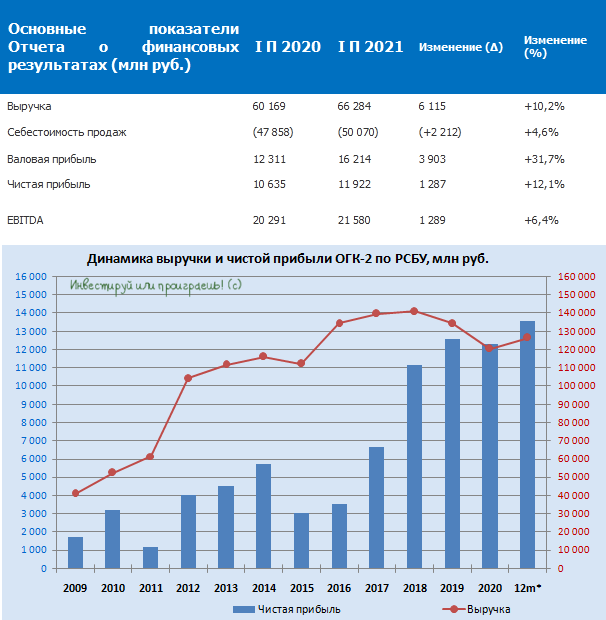

📑 В бухгалтерскую отчётность ТГК-1 и Мосэнерго по РСБУ мы уже заглянули, теперь пришёл черёд ОГК-2.

❓Не берусь судить, что так расстроило участников рынка, но акции ОГК-2 с июньских хаёв (84,5 коп.) уже успели снизиться до 66,5 коп. Понимаю, в самом конце июня была отмечена див.отсечка, которая нарисовала свой гэп на графике, но всё же?

📈 По итогам 6 мес. 2021 года выработка электроэнергии станциями ОГК-2 пусть скромно, но всё же увеличилась на 0,4% (г/г), на фоне "увеличения востребованности генерирующего оборудования на оптовом рынке электроэнергии и мощности". Добавляем сюда рост цен реализации электроэнергии + самый расцвет программы ДПМ = и, как следствие, констатируем рост выручки по РСБУ на 10,2% до 66,3 млрд рублей. Рекорд? Рекорд!

📈 Себестоимость продаж росла в отчётном периоде куда медленнее – менее чем на 5% (г/г) до 50,1 млрд рублей, поэтому показатель EBITDA благополучно вырос на 6,4% до 21,6 млрд рублей, а чистая прибыль увеличилась на 12,1% до 11,9 млрд. Рекорд? Рекорд!

🤔 Тогда что не так? Почему котировки акций ОГК-2 никак не могут нащупать поддержку? Наверное, в районе 60+ коп. начну докупать эти бумаги, назло иррациональности рынка!

#OGKB

❓Не берусь судить, что так расстроило участников рынка, но акции ОГК-2 с июньских хаёв (84,5 коп.) уже успели снизиться до 66,5 коп. Понимаю, в самом конце июня была отмечена див.отсечка, которая нарисовала свой гэп на графике, но всё же?

📈 По итогам 6 мес. 2021 года выработка электроэнергии станциями ОГК-2 пусть скромно, но всё же увеличилась на 0,4% (г/г), на фоне "увеличения востребованности генерирующего оборудования на оптовом рынке электроэнергии и мощности". Добавляем сюда рост цен реализации электроэнергии + самый расцвет программы ДПМ = и, как следствие, констатируем рост выручки по РСБУ на 10,2% до 66,3 млрд рублей. Рекорд? Рекорд!

📈 Себестоимость продаж росла в отчётном периоде куда медленнее – менее чем на 5% (г/г) до 50,1 млрд рублей, поэтому показатель EBITDA благополучно вырос на 6,4% до 21,6 млрд рублей, а чистая прибыль увеличилась на 12,1% до 11,9 млрд. Рекорд? Рекорд!

🤔 Тогда что не так? Почему котировки акций ОГК-2 никак не могут нащупать поддержку? Наверное, в районе 60+ коп. начну докупать эти бумаги, назло иррациональности рынка!

#OGKB

{kind=link}

🏛 Центробанк России опубликовал свежий доклад по кредитно-денежной политике, основные тезисы которого я предлагаю вашему вниманию:

✔️ Во 2 кв. 2021 года российская экономика вернулась к допандемийному уровню. По итогам года рост ВВП составит 4-4,5%, что выше первоначальных оценок.

✔️ Спрос на рабочую силу находится на максимальных за последние несколько лет уровнях, рост реальной заработной платы – вблизи максимумов последних пяти лет.

✔️ Текущая монетарная политика ЦБ не будет сдерживать устойчивые темпы экономического роста во втором полугодии, поскольку рост ключевой ставки влияет на экономику с временным лагом.

✔️ Процентные ставки по кредитам и депозитам выросли в этом году меньше, чем ключевая ставка ЦБ. Темпы кредитования населения и бизнеса находятся вблизи максимальных значений за последние годы.

✔️ Центробанк с высокой долей вероятности ещё раз повысит ключевую ставку на ближайшем заседании 10 сентября.

✔️ На рынке нефти сохраняется дефицит, что благоприятно для нефтяных цен в этом году. В следующем году ожидается снижение стоимости нефти на фоне увеличения квот на добычу странами ОПЕК+.

❓Что мы имеем в сухом остатке?

1️⃣ Центробанк указывает на сильный рост заработных плат, что благоприятно для сектора ритейла, где я отдаю предпочтение бумагам Х5 Retail Group и Магнита.

2️⃣ Очередное повышение ключевой ставки положительно отразится на стоимости рубля, поскольку ФРС США не желает повышать ставку. Курс USD/RUB сейчас консолидируется возле уровня 73.00 и в моменте может обновить минимум года 71.51.

✔️ Во 2 кв. 2021 года российская экономика вернулась к допандемийному уровню. По итогам года рост ВВП составит 4-4,5%, что выше первоначальных оценок.

✔️ Спрос на рабочую силу находится на максимальных за последние несколько лет уровнях, рост реальной заработной платы – вблизи максимумов последних пяти лет.

✔️ Текущая монетарная политика ЦБ не будет сдерживать устойчивые темпы экономического роста во втором полугодии, поскольку рост ключевой ставки влияет на экономику с временным лагом.

✔️ Процентные ставки по кредитам и депозитам выросли в этом году меньше, чем ключевая ставка ЦБ. Темпы кредитования населения и бизнеса находятся вблизи максимальных значений за последние годы.

✔️ Центробанк с высокой долей вероятности ещё раз повысит ключевую ставку на ближайшем заседании 10 сентября.

✔️ На рынке нефти сохраняется дефицит, что благоприятно для нефтяных цен в этом году. В следующем году ожидается снижение стоимости нефти на фоне увеличения квот на добычу странами ОПЕК+.

❓Что мы имеем в сухом остатке?

1️⃣ Центробанк указывает на сильный рост заработных плат, что благоприятно для сектора ритейла, где я отдаю предпочтение бумагам Х5 Retail Group и Магнита.

2️⃣ Очередное повышение ключевой ставки положительно отразится на стоимости рубля, поскольку ФРС США не желает повышать ставку. Курс USD/RUB сейчас консолидируется возле уровня 73.00 и в моменте может обновить минимум года 71.51.