Ввиду того, что я в последние дни принимаю активное участие в авиасалоне МАКС-2021, до финансовой отчётности НЛМК за 2 кв. 2021 года, которая была опубликована вчера, доберусь только на выходных (в спокойной обстановке и по прилёту домой).

💰 Однако уже сегодня предлагаю радостно порадоваться щедрым дивидендам компании, которые по итогам 2 кв. 2021 года составят 13,62 руб. на акцию и сулят акционерам НЛМК щедрую квартальную доходность порядка 5,5%. А по итогам полугодия доходность и вовсе оценивается на уровне 8,5% - красота!

🗓 Дивидендная отсечка запланирована на 3 сентября (с учётом режима торгов Т+2).

#NLMK

💰 Однако уже сегодня предлагаю радостно порадоваться щедрым дивидендам компании, которые по итогам 2 кв. 2021 года составят 13,62 руб. на акцию и сулят акционерам НЛМК щедрую квартальную доходность порядка 5,5%. А по итогам полугодия доходность и вовсе оценивается на уровне 8,5% - красота!

🗓 Дивидендная отсечка запланирована на 3 сентября (с учётом режима торгов Т+2).

#NLMK

{kind=link}

❗️ЦБ решил действовать агрессивно! Ключевую ставку решено поднять на 100 б.п. до 6,5%.

{kind=link}

🏗 Группа Эталон представила операционные результаты за 6 мес. 2021 г.

🔸 Выручка увеличилась на 39% (г/г) до рекордного уровня 41,12 млрд руб., благодаря как росту средней цены реализации, так и увеличению объема продаж недвижимости.

🔸 Государственная программа льготного ипотечного кредитования, введенная весной 2020 года, вызвала сильный рост цен на рынке жилой недвижимости. К примеру, средняя цена реализации у компании в отчетном периоде увеличилась на 67% (г/г).

🔸 Продажи недвижимости выросли на 29% (г/г) до 122,3 тыс. кв.м., благодаря запуску новой очереди «Nagatino-i-Land» и флагманского проекта «ЗИЛ-Юг».

👨💼 «Мы ожидаем, что дальнейшая диверсификация портфеля за счет новых проектов в совокупности с продолжающейся цифровизацией и трансформацией бизнеса будет способствовать укреплению лидерских позиций», - прокомментировал операционные результаты Президент Группы «Эталон» Геннадий Щербина.

💰В отчетном периоде компания провела допэмиссию акций, что позволило привлечь ей порядка $150 млн.

👨💼«Соотношение чистого корпоративного долга к EBITDA достигло практически нулевой отметки. Столь сильное финансовое положение открывает перед нами все возможности для успешной реализации намеченных планов по увеличению масштабов бизнеса и достижению стратегических целей», - поведал Вице-президент по экономике и финансам Группы «Эталон» Илья Косолапов.

💼 Бумаги компании могут быть интересны для долгосрочных покупок при ценнике ниже 100 руб.

#ETLN

🔸 Выручка увеличилась на 39% (г/г) до рекордного уровня 41,12 млрд руб., благодаря как росту средней цены реализации, так и увеличению объема продаж недвижимости.

🔸 Государственная программа льготного ипотечного кредитования, введенная весной 2020 года, вызвала сильный рост цен на рынке жилой недвижимости. К примеру, средняя цена реализации у компании в отчетном периоде увеличилась на 67% (г/г).

🔸 Продажи недвижимости выросли на 29% (г/г) до 122,3 тыс. кв.м., благодаря запуску новой очереди «Nagatino-i-Land» и флагманского проекта «ЗИЛ-Юг».

👨💼 «Мы ожидаем, что дальнейшая диверсификация портфеля за счет новых проектов в совокупности с продолжающейся цифровизацией и трансформацией бизнеса будет способствовать укреплению лидерских позиций», - прокомментировал операционные результаты Президент Группы «Эталон» Геннадий Щербина.

💰В отчетном периоде компания провела допэмиссию акций, что позволило привлечь ей порядка $150 млн.

👨💼«Соотношение чистого корпоративного долга к EBITDA достигло практически нулевой отметки. Столь сильное финансовое положение открывает перед нами все возможности для успешной реализации намеченных планов по увеличению масштабов бизнеса и достижению стратегических целей», - поведал Вице-президент по экономике и финансам Группы «Эталон» Илья Косолапов.

💼 Бумаги компании могут быть интересны для долгосрочных покупок при ценнике ниже 100 руб.

#ETLN

{kind=link}

📚 Традиционно по воскресеньям я с вами делюсь афишей с темами постов, которые на минувшей неделе получили подписчики нашего закрытого инвестиционного клуба.

🔸 Заглянули в финансовую отчётность НЛМК за 2 кв. 2021 года

🔸 Приняли участие в трёх онлайн-конференциях с участием топ-менеджмента X5 Group, Сегежа и Интер РАО

🔸 Подробно разобрали бизнес "Мать и дитя"

🔸 Провели сравнительный анализ в отечественном IT-секторе и выбрали своего фаворита

🔸 Попытались перезапустить инвестиционную идею в Мосэнерго, заглянув в бизнес компании на несколько лет вперёд

🔸 Решили разобраться, что из себя представляет перспективный и многообещающий стриминговый сектор в США, выделив главных героев

🔸 Сделки по моему личному инвестиционному портфелю (да-да, Сегежу удалось купить ниже 7 рублей!)

🤝 Если вы ещё не с нами - добро пожаловать!

15 рублей в день (или 450 руб. в месяц) - не такая большая сумма, чтобы не попробовать, согласитесь?

🔸 Заглянули в финансовую отчётность НЛМК за 2 кв. 2021 года

🔸 Приняли участие в трёх онлайн-конференциях с участием топ-менеджмента X5 Group, Сегежа и Интер РАО

🔸 Подробно разобрали бизнес "Мать и дитя"

🔸 Провели сравнительный анализ в отечественном IT-секторе и выбрали своего фаворита

🔸 Попытались перезапустить инвестиционную идею в Мосэнерго, заглянув в бизнес компании на несколько лет вперёд

🔸 Решили разобраться, что из себя представляет перспективный и многообещающий стриминговый сектор в США, выделив главных героев

🔸 Сделки по моему личному инвестиционному портфелю (да-да, Сегежу удалось купить ниже 7 рублей!)

🤝 Если вы ещё не с нами - добро пожаловать!

15 рублей в день (или 450 руб. в месяц) - не такая большая сумма, чтобы не попробовать, согласитесь?

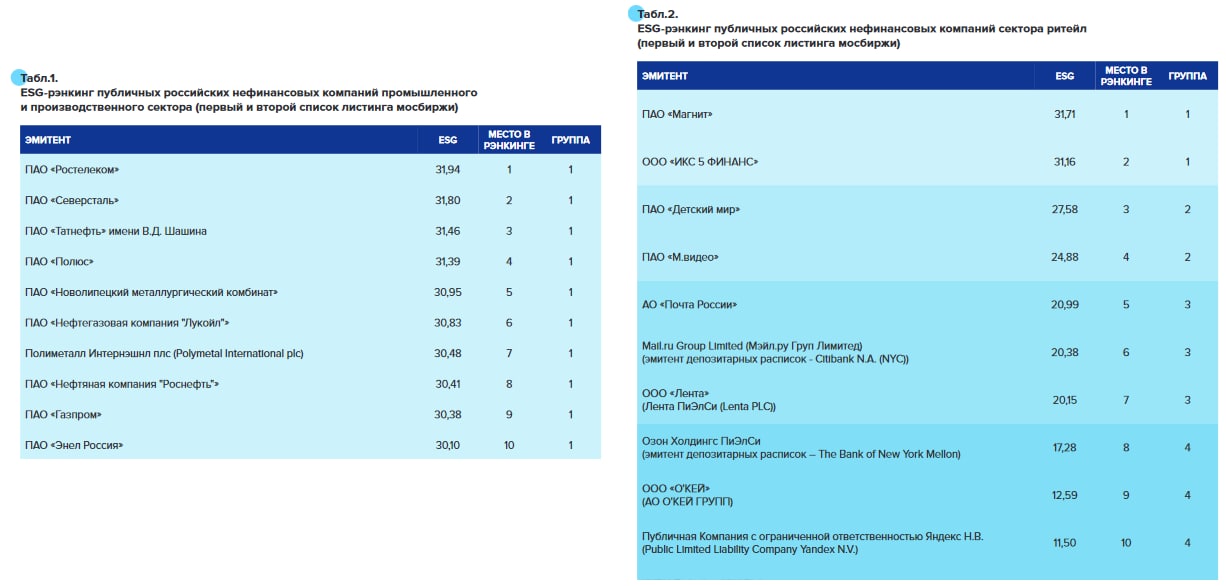

🛒 Магнит вошёл в первую тройку лидеров ESG-рэнкинга.

В рэнкинге Национального рейтингового агентства (НРА) участвовали 105 компаний, чьи ценные бумаги торгуются в первом и втором котировальных списках Московской биржи.

НРА оценивало эмитентов по наличию долгосрочной стратегии устойчивого развития, планов по её реализации, соответствующих KPI и публичной отчетности об их выполнении.

📊 Победителем стала компания Ростелеком с показателем 31,9 балла (я оказался очень удивлён), на втором месте расположилась Северсталь с результатом 31,8 балла (тут у меня никаких вопросов нет). Ну а Магнит, получив 31,7 балл, замкнул тройку лидеров и стал таким образом первым в списке среди российских ритейлеров.

🙍♀️ «В прошлом году мы приняли Стратегию устойчивого развития, впервые в российском ритейле взяв на себя количественные и качественные обязательства и определив критерии их выполнения к 2025 году», - поведала Директор департамента по корпоративным отношениям и устойчивому развитию бизнеса сети «Магнит» Анна Мелешина.

📚 Ещё несколько лет назад термин ESG вряд ли был кому-то знаком, но в последнее время он набирает всё большую популярность, и многие фонды (особенно зарубежные) учитывают этот фактор при реализации своих инвестиционных стратегий. Environmental, Social, Governance (ESG) - три критерия, оценивающие качество экологического, социального и корпоративного управления компаний, в соответствии с которыми принимается решение о возможном сотрудничестве с компанией или отказе от него.

❗️Высокие позиции в ESG-рэнкингах будут оказывать позитивное влияние на приток инвестиций в ценные бумаги эмитентов, в первую очередь со стороны зарубежных инвесторов и фондов, поэтому игнорировать этот тренд уж точно нельзя.

#MGNT

В рэнкинге Национального рейтингового агентства (НРА) участвовали 105 компаний, чьи ценные бумаги торгуются в первом и втором котировальных списках Московской биржи.

НРА оценивало эмитентов по наличию долгосрочной стратегии устойчивого развития, планов по её реализации, соответствующих KPI и публичной отчетности об их выполнении.

📊 Победителем стала компания Ростелеком с показателем 31,9 балла (я оказался очень удивлён), на втором месте расположилась Северсталь с результатом 31,8 балла (тут у меня никаких вопросов нет). Ну а Магнит, получив 31,7 балл, замкнул тройку лидеров и стал таким образом первым в списке среди российских ритейлеров.

🙍♀️ «В прошлом году мы приняли Стратегию устойчивого развития, впервые в российском ритейле взяв на себя количественные и качественные обязательства и определив критерии их выполнения к 2025 году», - поведала Директор департамента по корпоративным отношениям и устойчивому развитию бизнеса сети «Магнит» Анна Мелешина.

📚 Ещё несколько лет назад термин ESG вряд ли был кому-то знаком, но в последнее время он набирает всё большую популярность, и многие фонды (особенно зарубежные) учитывают этот фактор при реализации своих инвестиционных стратегий. Environmental, Social, Governance (ESG) - три критерия, оценивающие качество экологического, социального и корпоративного управления компаний, в соответствии с которыми принимается решение о возможном сотрудничестве с компанией или отказе от него.

❗️Высокие позиции в ESG-рэнкингах будут оказывать позитивное влияние на приток инвестиций в ценные бумаги эмитентов, в первую очередь со стороны зарубежных инвесторов и фондов, поэтому игнорировать этот тренд уж точно нельзя.

#MGNT

{kind=link}

🧮 Помимо НЛМК и Северстали свою финансовую отчётность по МСФО представил и ММК, для которого тоже 2 кв. 2021 года стал, пожалуй, самым успешным в новейшей истории.

📈 Резкий рост спроса на сталь, на фоне восстановления мировой экономики от постковидных явлений, в отсутствии сопоставимого роста предложения, вызвал небывалый дефицит на рынке стали и космический взлёт цен. А потому коррекцию, которую мы сейчас наблюдаем во фьючерсах стали, я воспринимаю как закономерное и ожидаемое охлаждение рынка. Как известно, деревья не растут до небес ©

В отношении вводимых российским правительством экспортных пошлин ММК не спешит паниковать и считает их влияние ограниченным. А вот ралли на рынке железной руды тревожит руководство магнитогорского комбината куда больше, учитывая низкий уровень вертикальной интеграции (по сравнению с НЛМК и Северсталью) и необходимость в покупке сырья извне.

📈 Тем не менее, пока всё у ММК прекрасно: по итогам 2 кв. 2021 года выручка компании выросла на 49% (кв/кв) до $3,26 млрд (на фоне положительной динамики производственных показателей), EBITDA практически удвоился за минувшие три месяца, достигнув рекордных $1,4 млрд, а свободный денежный поток (FCF) взлетел на 336% до $545 млн.

💰 Нулевая долговая нагрузка позволила менеджменту ММК рекомендовать направить акционерам в качестве дивидендов за 2 кв. 2021 года весь FCF, что эквивалентно 3,53 руб. на акцию с квартальной доходностью 5,3%. Таким образом, с учётом промежуточных выплат за первый квартал, по итогам полугодия размер дивидендов составит 5,33 руб. с полугодовой ДД на уровне 8,0%.

👉 Котировки акций ММК находятся вблизи своих исторических максимумов, чуть ниже уровня 70 руб. за штуку. Складывается всё большее впечатление, что мы находимся где-то в верхней точке цикла, а потому по текущим ценникам я бы не рекомендовал становиться долгосрочным акционером - при работе с сырьевыми компаниями надо искать точки для входа в нижней части цикла, когда рынками правят уныние и кризис. А сейчас напротив - жирные времена, рекордные результаты и сочные дивиденды.

Акционером ММК я не являюсь, а вот НЛМК и Северсталь в своём инвестиционном портфеле держу, однако по мере роста котировок планирую и дальше сокращать позиции в этих бумагах. Фиксируя прибыль ещё никто не обанкротился ©

#MAGN

📈 Резкий рост спроса на сталь, на фоне восстановления мировой экономики от постковидных явлений, в отсутствии сопоставимого роста предложения, вызвал небывалый дефицит на рынке стали и космический взлёт цен. А потому коррекцию, которую мы сейчас наблюдаем во фьючерсах стали, я воспринимаю как закономерное и ожидаемое охлаждение рынка. Как известно, деревья не растут до небес ©

В отношении вводимых российским правительством экспортных пошлин ММК не спешит паниковать и считает их влияние ограниченным. А вот ралли на рынке железной руды тревожит руководство магнитогорского комбината куда больше, учитывая низкий уровень вертикальной интеграции (по сравнению с НЛМК и Северсталью) и необходимость в покупке сырья извне.

📈 Тем не менее, пока всё у ММК прекрасно: по итогам 2 кв. 2021 года выручка компании выросла на 49% (кв/кв) до $3,26 млрд (на фоне положительной динамики производственных показателей), EBITDA практически удвоился за минувшие три месяца, достигнув рекордных $1,4 млрд, а свободный денежный поток (FCF) взлетел на 336% до $545 млн.

💰 Нулевая долговая нагрузка позволила менеджменту ММК рекомендовать направить акционерам в качестве дивидендов за 2 кв. 2021 года весь FCF, что эквивалентно 3,53 руб. на акцию с квартальной доходностью 5,3%. Таким образом, с учётом промежуточных выплат за первый квартал, по итогам полугодия размер дивидендов составит 5,33 руб. с полугодовой ДД на уровне 8,0%.

👉 Котировки акций ММК находятся вблизи своих исторических максимумов, чуть ниже уровня 70 руб. за штуку. Складывается всё большее впечатление, что мы находимся где-то в верхней точке цикла, а потому по текущим ценникам я бы не рекомендовал становиться долгосрочным акционером - при работе с сырьевыми компаниями надо искать точки для входа в нижней части цикла, когда рынками правят уныние и кризис. А сейчас напротив - жирные времена, рекордные результаты и сочные дивиденды.

Акционером ММК я не являюсь, а вот НЛМК и Северсталь в своём инвестиционном портфеле держу, однако по мере роста котировок планирую и дальше сокращать позиции в этих бумагах. Фиксируя прибыль ещё никто не обанкротился ©

#MAGN

{kind=link}

🏭 Мосэнерго представила результаты своей производственной деятельности за 1 полугодие 2021 года, которые в целом оказались весьма позитивными.

🔸 Выработка электроэнергии с января по июнь выросла на 13,1% (г/г) до 31,6 млрд кВт∙ч, что обусловлено ростом потребления электроэнергии и низкой температурой наружного воздуха в отопительный период.

🔸 Отпуск тепловой энергии составил 50,8 млн Гкал, что ровно на четверть выше аналогичного показателя 2020 года (40,65 млн Гкал). Значительное увеличение отпуска тепловой энергии также связано с продолжительными устойчивыми морозами в январе-марте 2021 года.

👉 Инвестиционную идею в акциях Мосэнерго мы попытались "переварить" и "перезагрузить" (ввиду окончания ДПМ-платежей компании) с участниками нашего закрытого сообщества, поэтому могу резюмировать что эта история вполне может претендовать на статус стабильной и отчасти дивидендной. С точки зрения консервативных инвесторов бумаги Мосэнерго достойны определённого внимания.

#MSNG

🔸 Выработка электроэнергии с января по июнь выросла на 13,1% (г/г) до 31,6 млрд кВт∙ч, что обусловлено ростом потребления электроэнергии и низкой температурой наружного воздуха в отопительный период.

🔸 Отпуск тепловой энергии составил 50,8 млн Гкал, что ровно на четверть выше аналогичного показателя 2020 года (40,65 млн Гкал). Значительное увеличение отпуска тепловой энергии также связано с продолжительными устойчивыми морозами в январе-марте 2021 года.

👉 Инвестиционную идею в акциях Мосэнерго мы попытались "переварить" и "перезагрузить" (ввиду окончания ДПМ-платежей компании) с участниками нашего закрытого сообщества, поэтому могу резюмировать что эта история вполне может претендовать на статус стабильной и отчасти дивидендной. С точки зрения консервативных инвесторов бумаги Мосэнерго достойны определённого внимания.

#MSNG

{kind=link}

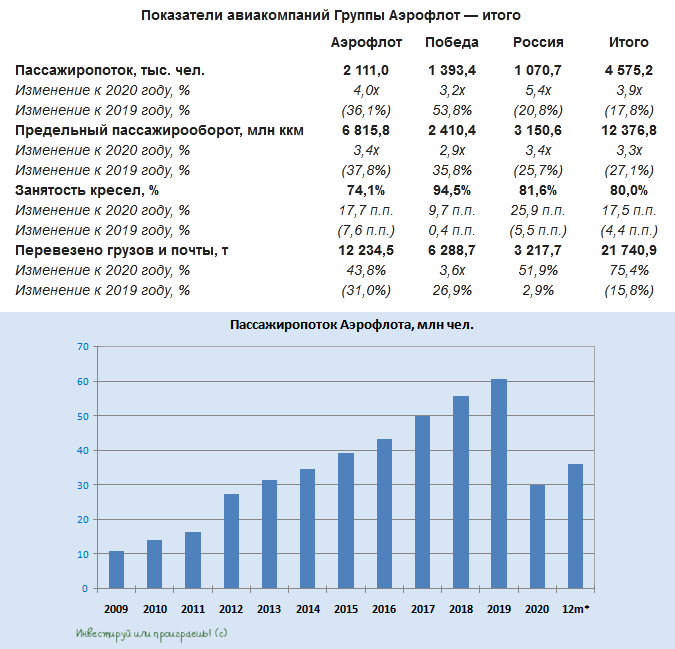

🛬 Аэрофлот вчера представил свои операционные результаты за июнь и шесть месяцев 2021 года.

Учитывая фактически выпавший из-за ковида 2020 год, сравнение показателей нынче модно проводить с доковидным 2019 годом, что вполне логично и хотя бы имеет какой-то смысл:

🔸 Общий пассажиропоток составил в июне 4,6 млн пассажиров, что на 17,8% ниже показателя 2019 года.

Что интересно, на внутренних авиалиниях в первый летний месяц было перевезено 3,9 млн пассажиров, что почти на 30% превосходит показатель 2019 года. Хотя с другой стороны, чему тут удивляться – многие авиакомпании нарастили рейсы внутри страны, дабы хоть как-то использовать свой парк самолётов и не оставить без работы сотрудников, даже несмотря на сократившуюся маржинальность.

🔸 Пассажирооборот в июне также снизился относительно 2019 года – на 27,1%.

🔸 Процент занятости кресел в целом по Группе Аэрофлот составил 80,0%, в то время как лоукостер «Победа» благодаря своей привлекательной ценовой политике смог порадовать куда более высоким показателем – на уровне 94,5%.

🧮 Что касается результатов за полугодие, то согласно уточнённым данным Росавиации российские авиакомпании в совокупности перевезли 44 млн пассажиров, что на 24% меньше, чем за 6 месяцев 2019 года и на 58% превышает результат аналогичного периода прошлого года.

👉 Правда, здесь нужно опять же отдавать себе отчёт, что за последние два года доля пассажиропотока на международных линиях значительно снизилась, в то время как на внутренних линиях наоборот мы видим бурный рост. А потому рентабельность бизнеса авиаперевозчиков находится под серьёзным давлением с такими тенденциями в отрасли.

🦠 И чем дольше COVID-19 с локдаунами и карантинами будет бушевать, тем больше вправо увеличивается горизонт инвестирования в акции авиаперевозчиков.

Я, пожалуй, предпочту другие отрасли для долгосрочных вложений, нежели авиация в её текущем состоянии.

#AFLT

Учитывая фактически выпавший из-за ковида 2020 год, сравнение показателей нынче модно проводить с доковидным 2019 годом, что вполне логично и хотя бы имеет какой-то смысл:

🔸 Общий пассажиропоток составил в июне 4,6 млн пассажиров, что на 17,8% ниже показателя 2019 года.

Что интересно, на внутренних авиалиниях в первый летний месяц было перевезено 3,9 млн пассажиров, что почти на 30% превосходит показатель 2019 года. Хотя с другой стороны, чему тут удивляться – многие авиакомпании нарастили рейсы внутри страны, дабы хоть как-то использовать свой парк самолётов и не оставить без работы сотрудников, даже несмотря на сократившуюся маржинальность.

🔸 Пассажирооборот в июне также снизился относительно 2019 года – на 27,1%.

🔸 Процент занятости кресел в целом по Группе Аэрофлот составил 80,0%, в то время как лоукостер «Победа» благодаря своей привлекательной ценовой политике смог порадовать куда более высоким показателем – на уровне 94,5%.

🧮 Что касается результатов за полугодие, то согласно уточнённым данным Росавиации российские авиакомпании в совокупности перевезли 44 млн пассажиров, что на 24% меньше, чем за 6 месяцев 2019 года и на 58% превышает результат аналогичного периода прошлого года.

👉 Правда, здесь нужно опять же отдавать себе отчёт, что за последние два года доля пассажиропотока на международных линиях значительно снизилась, в то время как на внутренних линиях наоборот мы видим бурный рост. А потому рентабельность бизнеса авиаперевозчиков находится под серьёзным давлением с такими тенденциями в отрасли.

🦠 И чем дольше COVID-19 с локдаунами и карантинами будет бушевать, тем больше вправо увеличивается горизонт инвестирования в акции авиаперевозчиков.

Я, пожалуй, предпочту другие отрасли для долгосрочных вложений, нежели авиация в её текущем состоянии.

#AFLT

{kind=link}

🛒 «Лента» вчера представила свои финансовые результаты за 6 мес. 2021 года.

Продажи ритейлера с января по июнь скромно увеличились на 0,5% (г/г) до 218 млрд рублей, и столь слабый результат в первую очередь вызван низким трафиком в отчётном периоде.

📊 Из крупнейших отечественных ритейлеров, которые отчитались за полугодие на данный момент, Лента зафиксировала самый слабый темп прироста выручки. Лидером является М.Видео с показателем 24%.

📉 Сопоставимые продажи Ленты сократились по итогам 6 месяцев на 0,7%, что вызвано сокращением среднего чека и трафика в супермаркетах. Лидером в отрасли на данный момент является Детский мир с результатом 10,6%.

📉 Показатель EBITDA также сократился более чем на 20% (г/г) до 17,4 млрд руб., на фоне двузначного темпа роста операционных расходов. Рентабельность по EBITDA составила 8%.

👨💼 «После проведения Дня Инвестора в конце марта, во втором квартале мы начали внедрять наш новый стратегический план роста компании путем открытия магазинов новых форматов, совершения стратегических приобретений и продвижения онлайн-продаж среди новых клиентов», - прокомментировал финансовые результаты генеральный директор «Ленты» Владимир Сорокин.

💵 Долговая нагрузка по мультипликатору Net Debt/EBITDA увеличилась на 0,2 п.п. до 1,7х, однако находится на комфортном уровне.

🏪 В отчётном периоде компания увеличила торговую площадь на 10,6 тыс. кв.м., при этом годом ранее показатель сократился на 7,2 тыс. кв.м. Как мы видим, локдауны в нашей стране из-за COVID-19 не вводятся и таких планов к счастью у российского правительства нет, а потому компания радостно продолжает расширять свою экспансию в регионах.

❓Но в общем и целом результаты Ленты оставили двоякое впечатление:

✔️ С одной стороны, компания явно уступает своим конкурентам.

✔️ С другой стороны, бурный темп роста онлайн-продаж (+322,1% г/г) в совокупности со сделками M&A (приобретение сетей «Билла Россия» и «Семья») могут изменить негативный тренд во втором полугодии.

💼 На данный момент я не планирую добавлять бумаги в свой портфель, ограничившись имеющимися в портфеле акциями Магнита и X5 Group, но буду внимательно наблюдать за дальнейшим развитием событий в компании.

#LENT

Продажи ритейлера с января по июнь скромно увеличились на 0,5% (г/г) до 218 млрд рублей, и столь слабый результат в первую очередь вызван низким трафиком в отчётном периоде.

📊 Из крупнейших отечественных ритейлеров, которые отчитались за полугодие на данный момент, Лента зафиксировала самый слабый темп прироста выручки. Лидером является М.Видео с показателем 24%.

📉 Сопоставимые продажи Ленты сократились по итогам 6 месяцев на 0,7%, что вызвано сокращением среднего чека и трафика в супермаркетах. Лидером в отрасли на данный момент является Детский мир с результатом 10,6%.

📉 Показатель EBITDA также сократился более чем на 20% (г/г) до 17,4 млрд руб., на фоне двузначного темпа роста операционных расходов. Рентабельность по EBITDA составила 8%.

👨💼 «После проведения Дня Инвестора в конце марта, во втором квартале мы начали внедрять наш новый стратегический план роста компании путем открытия магазинов новых форматов, совершения стратегических приобретений и продвижения онлайн-продаж среди новых клиентов», - прокомментировал финансовые результаты генеральный директор «Ленты» Владимир Сорокин.

💵 Долговая нагрузка по мультипликатору Net Debt/EBITDA увеличилась на 0,2 п.п. до 1,7х, однако находится на комфортном уровне.

🏪 В отчётном периоде компания увеличила торговую площадь на 10,6 тыс. кв.м., при этом годом ранее показатель сократился на 7,2 тыс. кв.м. Как мы видим, локдауны в нашей стране из-за COVID-19 не вводятся и таких планов к счастью у российского правительства нет, а потому компания радостно продолжает расширять свою экспансию в регионах.

❓Но в общем и целом результаты Ленты оставили двоякое впечатление:

✔️ С одной стороны, компания явно уступает своим конкурентам.

✔️ С другой стороны, бурный темп роста онлайн-продаж (+322,1% г/г) в совокупности со сделками M&A (приобретение сетей «Билла Россия» и «Семья») могут изменить негативный тренд во втором полугодии.

💼 На данный момент я не планирую добавлять бумаги в свой портфель, ограничившись имеющимися в портфеле акциями Магнита и X5 Group, но буду внимательно наблюдать за дальнейшим развитием событий в компании.

#LENT

{kind=link}

📈 Более холодная зима в начале этого года и оживление российской экономики поддержали операционные результаты Юнипро: по итогам 1 полугодия 2021 года выработка электроэнергии выросла на 4,3% (г/г) до 22,7 млрд кВт∙ч, а производство тепловой энергии выросло и вовсе почти на четверть – до 1,24 млн Гкал.

🏭 Большие надежды акционеры Юнипро связывают с Берёзовской ГРЭС, третий энергоблок которой в начале апреля был торжественно запущен в эксплуатацию после пятилетних ремонтно-восстановительных работ. Однако с апреля по июнь выработка на станции сократилась на 46% (г/г) до 717 млн кВт∙ч, судя по всему из-за ремонта второго энергоблока, который продолжался 81 сутки и был завершён совсем недавно. Хочется верить, что в дальнейшем этот гандикап будет отыгран, и ДПМ-платежи по третьему энергоблоку начнут приносить компании долгожданную прибыль.

😎 Ну а пока мы наблюдаем летнее затишье, находясь в ожидании полугодовых результатов Юнипро по МСФО, которые компания обещает представить 11 августа.

#UPRO

🏭 Большие надежды акционеры Юнипро связывают с Берёзовской ГРЭС, третий энергоблок которой в начале апреля был торжественно запущен в эксплуатацию после пятилетних ремонтно-восстановительных работ. Однако с апреля по июнь выработка на станции сократилась на 46% (г/г) до 717 млн кВт∙ч, судя по всему из-за ремонта второго энергоблока, который продолжался 81 сутки и был завершён совсем недавно. Хочется верить, что в дальнейшем этот гандикап будет отыгран, и ДПМ-платежи по третьему энергоблоку начнут приносить компании долгожданную прибыль.

😎 Ну а пока мы наблюдаем летнее затишье, находясь в ожидании полугодовых результатов Юнипро по МСФО, которые компания обещает представить 11 августа.

#UPRO

{kind=link}

🧮 Углеродный налог Евросоюза может обойтись российским экспортерам как минимум в €1,1 млрд в год.

📣 В первом полугодии в инвестиционном сообществе было много разговоров на тему грядущего углеродного налога Евросоюза. Дискуссий было много, однако конкретика начинает появляться только сейчас.

РБК, на основе данных Минэкономразвития и Еврокомиссии, сделал расчеты по ряду отечественных отраслей, которые будут вынуждены заплатить этот налог.

🇷🇺 Для России налог будет фактически равнозначен дополнительной адвалорной пошлине в 16% от стоимости товаров.

💰 Больше всего налогов придется заплатить представителям черной металлургии (не менее €655 млн в год) и азотных удобрений (не менее €398 млн в год).

❗️Данный налог начнут взимать с 1 января 2026 года. По данным Еврокомиссии, потенциально самый большой налог затронет Россию, Украину, Турцию, Белоруссию.

📈 В период с 2026 по 2035 гг. Евросоюз планирует постепенно увеличивать ставку налога.

👉 Ситуация с углеродным налогом некритичная, но весьма неприятная. Проблемы у экспортеров могут возникнуть в случае низких цен на продукцию, поскольку дополнительные пошлины не позволят им продемонстрировать высокую дивидендную доходность, за что их так ценит рынок.

#MAGN #CHMF #NLMK #PHOR #AKRN

📣 В первом полугодии в инвестиционном сообществе было много разговоров на тему грядущего углеродного налога Евросоюза. Дискуссий было много, однако конкретика начинает появляться только сейчас.

РБК, на основе данных Минэкономразвития и Еврокомиссии, сделал расчеты по ряду отечественных отраслей, которые будут вынуждены заплатить этот налог.

🇷🇺 Для России налог будет фактически равнозначен дополнительной адвалорной пошлине в 16% от стоимости товаров.

💰 Больше всего налогов придется заплатить представителям черной металлургии (не менее €655 млн в год) и азотных удобрений (не менее €398 млн в год).

❗️Данный налог начнут взимать с 1 января 2026 года. По данным Еврокомиссии, потенциально самый большой налог затронет Россию, Украину, Турцию, Белоруссию.

📈 В период с 2026 по 2035 гг. Евросоюз планирует постепенно увеличивать ставку налога.

👉 Ситуация с углеродным налогом некритичная, но весьма неприятная. Проблемы у экспортеров могут возникнуть в случае низких цен на продукцию, поскольку дополнительные пошлины не позволят им продемонстрировать высокую дивидендную доходность, за что их так ценит рынок.

#MAGN #CHMF #NLMK #PHOR #AKRN

РБК

Россия заплатит ЕС €1,1 млрд в год углеродного налога

Углеродный налог Евросоюза может обойтись поставщикам железа, стали, алюминия, удобрений из России как минимум в €1,1 млрд в год, когда налог начнет взиматься на 100%. Это следует из расчетов РБК, заверенных Минэкономразвития

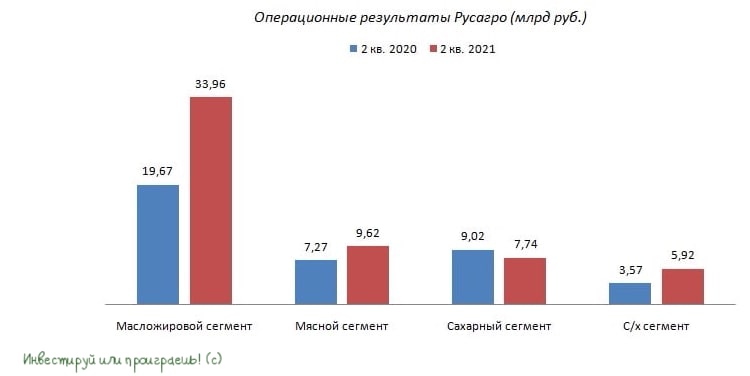

🐄🐖🐓🦃 Группа Русагро накануне представила свои операционные результаты за 2 кв. 2021 года.

💰 Выручка с апреля по июнь увеличилась на 45% (г/г) до 57,3 млрд руб., благодаря росту средней цены реализации продукции и увеличению объема производства.

✔️ Львиную долю продаж по-прежнему генерирует масложировой сегмент, где выручка увеличилась на 73% (г/г) до 34 млрд руб. Объём продаж при этом вырос на 4% (г/г) до 449 тыс. т.

✔️ Выручка мясного сегмента выросла на 32% (г/г) до 9,6 млрд руб. Объём продаж прибавил на 6% (г/г) до 62 тыс. т.

✔️ Отмечу, что основной конкурент Группа Черкизово сократила продажи свинины на 20% (г/г) до 60,9 тыс. т. Таким образом, Русагро впервые обогнал своего конкурента в данном сегменте.

✔️ В сельскохозяйственном сегменте продажи выросли на 66% (г/г) до 5,9 млрд руб., благодаря увеличению реализации пшеницы, кукурузы и ячменя.

✔️ Сахарный сегмент оказался единственным, где зафиксировано сокращение выручки на 14% (г/г) до 7,7 млрд руб., что обусловлено снижением объема продаж на 46% до 160 тыс. т. на фоне слабого урожая сахарной свеклы в сезоне-2020/2021.

👉 Русагро демонстрирует сильную динамику операционных результатов, что позволяет рассчитывать на рост дивидендных выплат по итогам 2021 года.

💼 С удовольствием бы добавил эти бумаги в свой портфель, но практически безостановочный рост котировок и их двукратное увеличение за последние 15 месяцев просто не позволяют дождаться комфортной цены. Но за действующих акционеров Русагро я искренне рад, это очень достойная и перспективная инвестиция!

#AGRO

💰 Выручка с апреля по июнь увеличилась на 45% (г/г) до 57,3 млрд руб., благодаря росту средней цены реализации продукции и увеличению объема производства.

✔️ Львиную долю продаж по-прежнему генерирует масложировой сегмент, где выручка увеличилась на 73% (г/г) до 34 млрд руб. Объём продаж при этом вырос на 4% (г/г) до 449 тыс. т.

✔️ Выручка мясного сегмента выросла на 32% (г/г) до 9,6 млрд руб. Объём продаж прибавил на 6% (г/г) до 62 тыс. т.

✔️ Отмечу, что основной конкурент Группа Черкизово сократила продажи свинины на 20% (г/г) до 60,9 тыс. т. Таким образом, Русагро впервые обогнал своего конкурента в данном сегменте.

✔️ В сельскохозяйственном сегменте продажи выросли на 66% (г/г) до 5,9 млрд руб., благодаря увеличению реализации пшеницы, кукурузы и ячменя.

✔️ Сахарный сегмент оказался единственным, где зафиксировано сокращение выручки на 14% (г/г) до 7,7 млрд руб., что обусловлено снижением объема продаж на 46% до 160 тыс. т. на фоне слабого урожая сахарной свеклы в сезоне-2020/2021.

👉 Русагро демонстрирует сильную динамику операционных результатов, что позволяет рассчитывать на рост дивидендных выплат по итогам 2021 года.

💼 С удовольствием бы добавил эти бумаги в свой портфель, но практически безостановочный рост котировок и их двукратное увеличение за последние 15 месяцев просто не позволяют дождаться комфортной цены. Но за действующих акционеров Русагро я искренне рад, это очень достойная и перспективная инвестиция!

#AGRO

{kind=link}

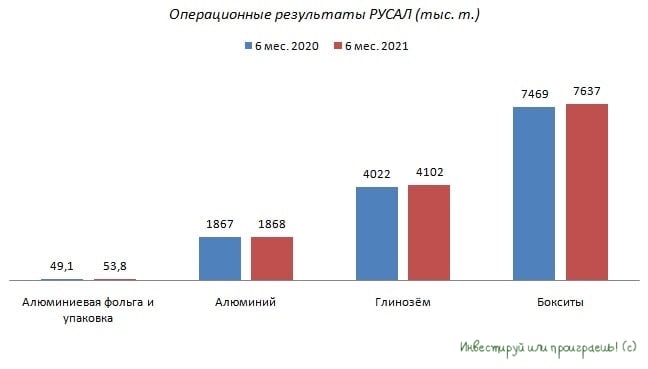

⚒ РУСАЛ представил свои операционные результаты за 6 мес. 2021 года.

📈 Производство алюминия с января по июнь выросло на 0,1% (г/г) до 1868 тыс. т. Компания воспользовалась благоприятной ценовой конъюнктурой и увеличила производственные мощности.

💸 Средняя цена реализации алюминия увеличилась при этом на 30,2% до $2287 за тонну.

⚖️ Рост цен на алюминий вызван дисбалансом спроса и предложения. Мировой объём производства первичного алюминия вырос на 5,7% (г/г) до 33,8 млн т., а спрос увеличился на 11,9% (г/г) до 33,9 млн т.

🇨🇳 Объявленные Поднебесной жёсткие обязательства по снижению выбросов углекислого газа начинают влиять на рынок: в некоторых провинциях, где преобладает угольная электрогенерация, во 2 кв. 2021 года уже происходит сокращение мощностей по производству алюминия.

📈 Производство алюминиевой фольги и упаковки увеличилось на 9,7% (г/г) до 53,8 тыс. т. Компания продолжила реализовывать свою стратегию по наращиванию продаж продукции с добавленной стоимостью.

📈 Производство глинозёма увеличилось на 2% (г/г) до 4102 тыс. т., а бокситов на 2,3% (г/г) до 7637 тыс. т., благодаря расширению производства на зарубежных площадках компании.

❗️РУСАЛ продемонстрировал позитивные операционные результаты, однако экспортные пошлины, которые начнут действовать уже в воскресенье 1 августа, будут оказывать негативное влияние на финансовые результаты второго полугодия.

👉 На данный момент я не планирую покупать бумаги в свой портфель и продолжаю внимательно следить за развитием событий.

#RUAL

📈 Производство алюминия с января по июнь выросло на 0,1% (г/г) до 1868 тыс. т. Компания воспользовалась благоприятной ценовой конъюнктурой и увеличила производственные мощности.

💸 Средняя цена реализации алюминия увеличилась при этом на 30,2% до $2287 за тонну.

⚖️ Рост цен на алюминий вызван дисбалансом спроса и предложения. Мировой объём производства первичного алюминия вырос на 5,7% (г/г) до 33,8 млн т., а спрос увеличился на 11,9% (г/г) до 33,9 млн т.

🇨🇳 Объявленные Поднебесной жёсткие обязательства по снижению выбросов углекислого газа начинают влиять на рынок: в некоторых провинциях, где преобладает угольная электрогенерация, во 2 кв. 2021 года уже происходит сокращение мощностей по производству алюминия.

📈 Производство алюминиевой фольги и упаковки увеличилось на 9,7% (г/г) до 53,8 тыс. т. Компания продолжила реализовывать свою стратегию по наращиванию продаж продукции с добавленной стоимостью.

📈 Производство глинозёма увеличилось на 2% (г/г) до 4102 тыс. т., а бокситов на 2,3% (г/г) до 7637 тыс. т., благодаря расширению производства на зарубежных площадках компании.

❗️РУСАЛ продемонстрировал позитивные операционные результаты, однако экспортные пошлины, которые начнут действовать уже в воскресенье 1 августа, будут оказывать негативное влияние на финансовые результаты второго полугодия.

👉 На данный момент я не планирую покупать бумаги в свой портфель и продолжаю внимательно следить за развитием событий.

#RUAL

{kind=link}

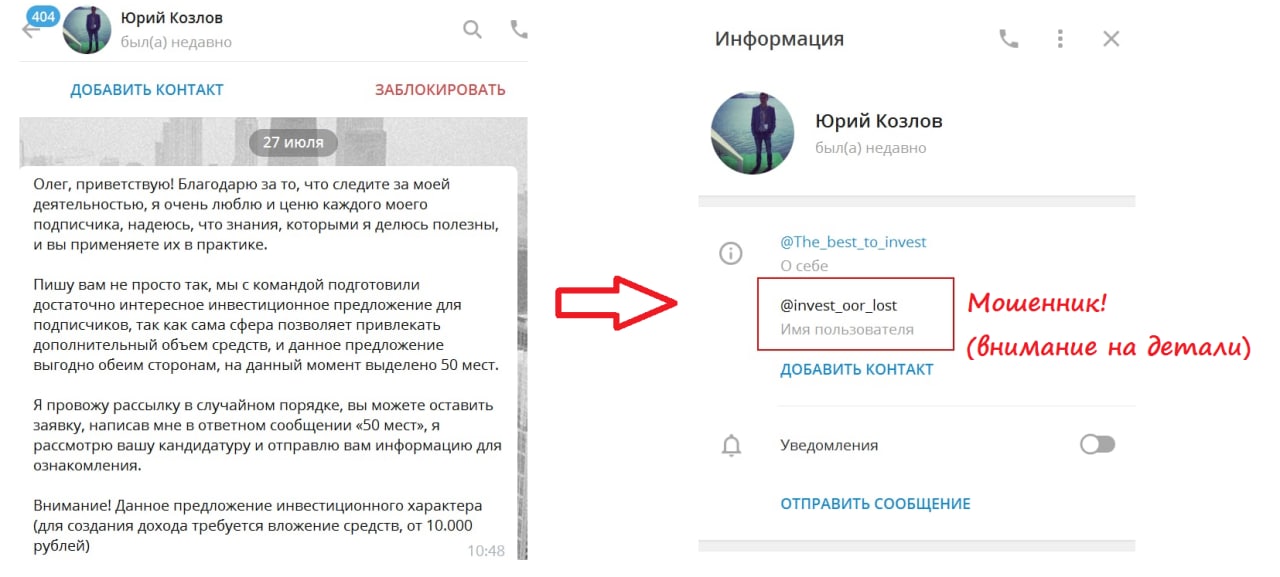

Друзья!

🙅♂ Мне тут подписчики пишут, что какие-то мерзавцы пишут от моего имени и предлагают всякую дичь.

⛔️ В очередной раз предупреждаю, что мой контакт однозначно указан в описании данного телеграм-канала "Инвестируй или проиграешь", всё остальное - мошенники и разводилы!

❌ Никаких "инвестиционных предложений" я не предлагаю, разного рода сомнительных заявок тоже! Будьте бдительны!

✅ Всё, чем я могу порадовать вас - это разве что вступлением в закрытый клуб за несколько сотен рублей в месяц, где я стараюсь ежедневно радовать качественной аналитикой.

Остальные предложения не имеют ни ко мне, ни к моей команде никакого отношения!

🙅♂ Мне тут подписчики пишут, что какие-то мерзавцы пишут от моего имени и предлагают всякую дичь.

⛔️ В очередной раз предупреждаю, что мой контакт однозначно указан в описании данного телеграм-канала "Инвестируй или проиграешь", всё остальное - мошенники и разводилы!

❌ Никаких "инвестиционных предложений" я не предлагаю, разного рода сомнительных заявок тоже! Будьте бдительны!

✅ Всё, чем я могу порадовать вас - это разве что вступлением в закрытый клуб за несколько сотен рублей в месяц, где я стараюсь ежедневно радовать качественной аналитикой.

Остальные предложения не имеют ни ко мне, ни к моей команде никакого отношения!

{kind=link}

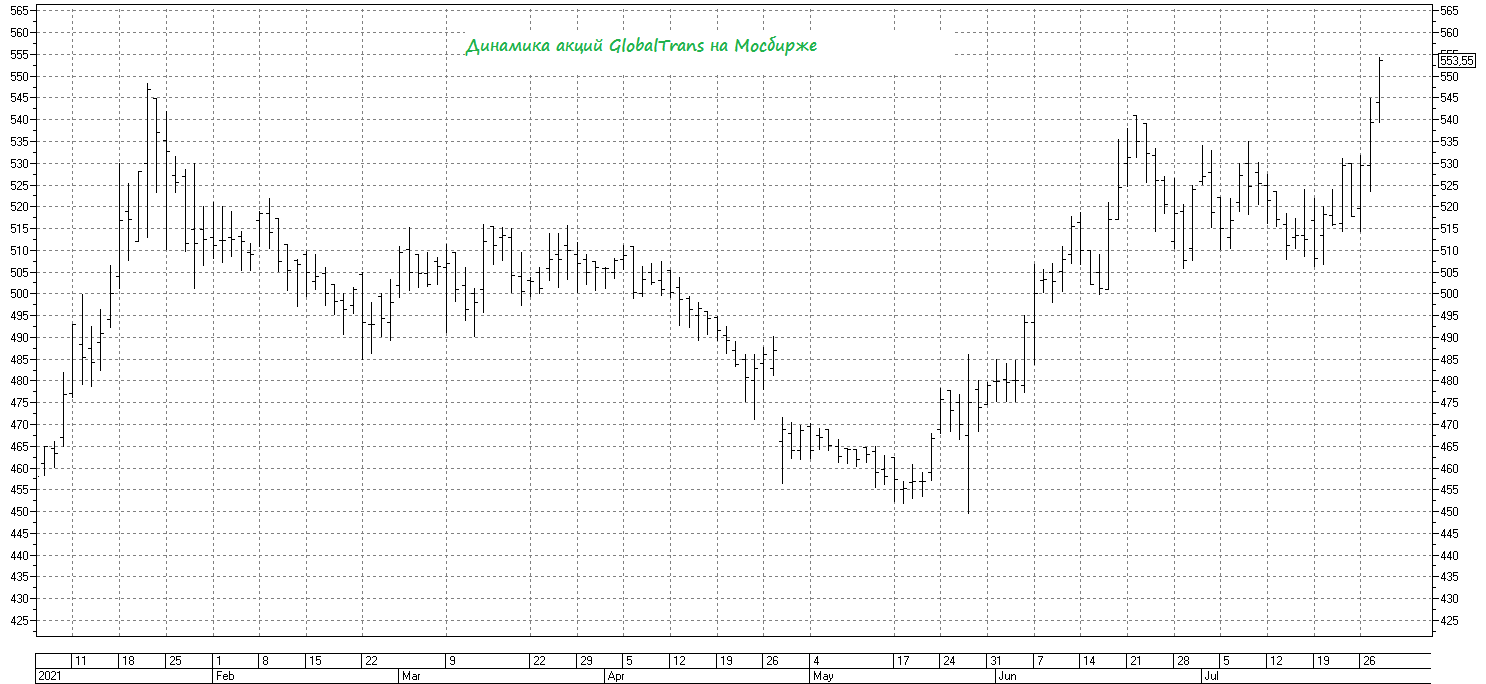

📈 Суточная ставка аренды полувагонов месяц за месяцем обновляет свои годовые максимумы, движение на БАМе частично восстановлено после рухнувшего из-за обильных осадков ж.д. моста, и весь этот позитив резко начинает отыгрываться в акциях GlobalTrans, которые за последние три дня набрали хороший темп и впервые после начала торгов на Мосбирже преодолели рубеж в 550 рублей.

🗃 2021 год для GlobalTrans обещает оказаться успешным, а дивидендная доходность согласно базовому сценарию, скорее всего, будет двузначной, на радость акционерам!

#GLTR

🗃 2021 год для GlobalTrans обещает оказаться успешным, а дивидендная доходность согласно базовому сценарию, скорее всего, будет двузначной, на радость акционерам!

#GLTR

{kind=link}

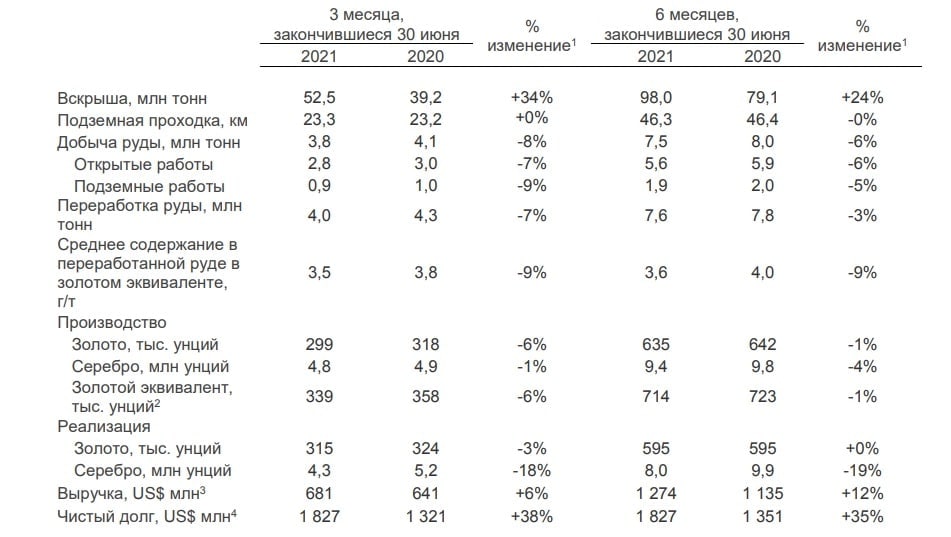

👑 Polymetal представил вчера производственные результаты за 6 мес. 2021 года.

📉 Производство золота и серебра за шесть месяцев сократилось по сравнению с прошлым годом на 1% (г/г) и 4% (г/г) соответственно, на фоне запланированного снижения содержания драг.металлов на Кызыле и Албазино.

📊 Из конкурентов на данный момент отчитались Селигдар и Petropavlovsk, которые продемонстрировали разнонаправленную динамику: первый увеличил производство на 7% (г/г), а второй сократил добычу на 39,1% (г/г).

Лидер отрасли Полюс свои результаты опубликует в августе, однако на Дне инвестора (не путать День с Дном 😄) менеджмент анонсировал снижение производства в этом году на 2,4% (г/г).

💰 Выручка Polymetal увеличилась на 12% (г/г) до $1,27 млрд, благодаря росту средней цены реализации.

💵 К негативным факторам следует отнести сильный рост чистого долга – показатель вырос на 35% (г/г) до $1,82 млрд.

👨💼 «Все предприятия выполнили бюджетные показатели, а на Нежданинском были завершены основные строительно-монтажные и начаты пусконаладочные работы, что является критически важной вехой в реализации этого проекта», - прокомментировал операционные результаты главный исполнительный директор Polymetal Виталий Несис.

⚒ Менеджмент подтвердил прогноз производства на этот год в размере 1,5 млн унций в золотом эквиваленте, что предполагает рост на 7% (г/г).

Во втором полугодии компания планирует наращивать производство драгоценных металлов, что позитивно для капитализации бизнеса.

💼 Бумаги Polymetal могут быть интересны для долгосрочных покупок в диапазоне 1400-1500 рублей.

#POLY

📉 Производство золота и серебра за шесть месяцев сократилось по сравнению с прошлым годом на 1% (г/г) и 4% (г/г) соответственно, на фоне запланированного снижения содержания драг.металлов на Кызыле и Албазино.

📊 Из конкурентов на данный момент отчитались Селигдар и Petropavlovsk, которые продемонстрировали разнонаправленную динамику: первый увеличил производство на 7% (г/г), а второй сократил добычу на 39,1% (г/г).

Лидер отрасли Полюс свои результаты опубликует в августе, однако на Дне инвестора (не путать День с Дном 😄) менеджмент анонсировал снижение производства в этом году на 2,4% (г/г).

💰 Выручка Polymetal увеличилась на 12% (г/г) до $1,27 млрд, благодаря росту средней цены реализации.

💵 К негативным факторам следует отнести сильный рост чистого долга – показатель вырос на 35% (г/г) до $1,82 млрд.

👨💼 «Все предприятия выполнили бюджетные показатели, а на Нежданинском были завершены основные строительно-монтажные и начаты пусконаладочные работы, что является критически важной вехой в реализации этого проекта», - прокомментировал операционные результаты главный исполнительный директор Polymetal Виталий Несис.

⚒ Менеджмент подтвердил прогноз производства на этот год в размере 1,5 млн унций в золотом эквиваленте, что предполагает рост на 7% (г/г).

Во втором полугодии компания планирует наращивать производство драгоценных металлов, что позитивно для капитализации бизнеса.

💼 Бумаги Polymetal могут быть интересны для долгосрочных покупок в диапазоне 1400-1500 рублей.

#POLY

{kind=link}

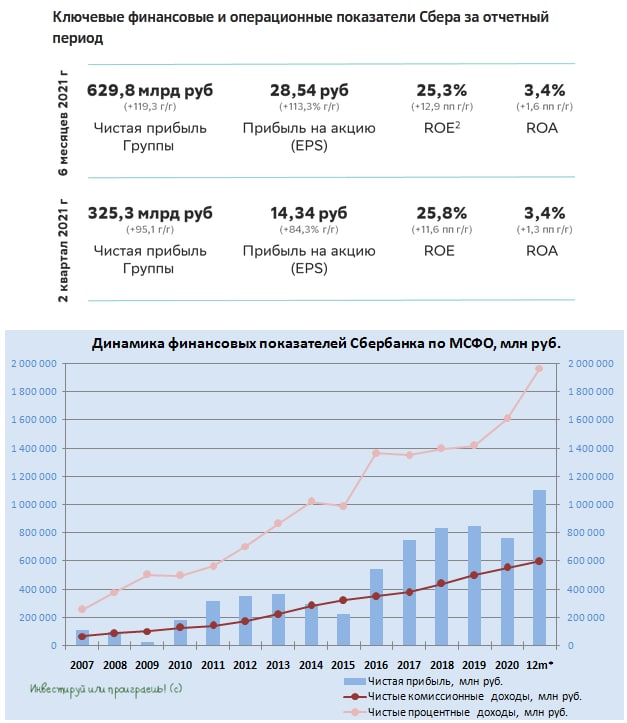

🏛 Сбер опубликовал сегодня финансовую отчётность по МСФО за 6 мес. 2021 года, сообщив о росте чистой прибыли более чем вдвое (по сравнению с аналогичным периодом прошлого года) до 629,8 млрд рублей.

👌 Результат оказался лучше консенсус-прогноза инвестиционных банков, который предполагал чистую прибыль в размере 605,1 млрд рублей.

🔸 Чистые процентные доходы при этом продолжают увеличиваться шестой год кряду - рост составил 11,8% (г/г) до 861 млрд рублей, благодаря росту кредитного портфеля.

🔸 Чистые комиссионные доходы, которые вообще никогда не демонстрируют снижение в принципе, прибавили на 18,3% (г/г) до 291,4 млрд рублей, благодаря расчётно-кассовому обслуживанию и брокерскому бизнесу.

🔸 В отчётном периоде Сбер создал 52,7 млрд рублей резервов под возможные кредитные убытки, против 300 млрд рублей годовом ранее.

❗️Рост экономики улучшил качество кредитного портфеля и позволил распустить резервы.

🔸 Что касается кредитного портфеля, то он увеличился на 4,8% (г/г) до 26,2 трлн рублей. Драйвером роста по-прежнему является ипотека.

🙍♀️ «Динамика бизнеса за первое полугодие формирует устойчивую базу для более амбициозного прогноза по рентабельности капитала свыше 22%», - прокомментировала отчётность финансовый директор Сбера Александра Бурико.

💰 Коэффициент достаточность базового капитала сейчас составляет 14,05%, что выше таргета на 1,55 п.п. Таким образом, Сбер по итогам 2021 года сможет вновь порадовать акционеров щедрыми дивидендными выплатами в размере не менее 50% от ЧП по МСФО.

📈 Если смотреть на динамику последних 12 месяцев, то показатель чистой прибыли впервые в истории Сбера превысил отметку в 1,1 трлн рублей!

💰 При сохранении благоприятной рыночной конъюнктуры дивиденды могут составить порядка 24,4 руб. на обычку и преф, что сулит ДД 8% и 8,5% соответственно.

💼 Я продолжаю удерживать префы Сбера в своём портфеле и при глубоких просадках готов наращивать свою позицию.

Финансовая отчётность

Пресс-релиз

Презентация

#SBER

👌 Результат оказался лучше консенсус-прогноза инвестиционных банков, который предполагал чистую прибыль в размере 605,1 млрд рублей.

🔸 Чистые процентные доходы при этом продолжают увеличиваться шестой год кряду - рост составил 11,8% (г/г) до 861 млрд рублей, благодаря росту кредитного портфеля.

🔸 Чистые комиссионные доходы, которые вообще никогда не демонстрируют снижение в принципе, прибавили на 18,3% (г/г) до 291,4 млрд рублей, благодаря расчётно-кассовому обслуживанию и брокерскому бизнесу.

🔸 В отчётном периоде Сбер создал 52,7 млрд рублей резервов под возможные кредитные убытки, против 300 млрд рублей годовом ранее.

❗️Рост экономики улучшил качество кредитного портфеля и позволил распустить резервы.

🔸 Что касается кредитного портфеля, то он увеличился на 4,8% (г/г) до 26,2 трлн рублей. Драйвером роста по-прежнему является ипотека.

🙍♀️ «Динамика бизнеса за первое полугодие формирует устойчивую базу для более амбициозного прогноза по рентабельности капитала свыше 22%», - прокомментировала отчётность финансовый директор Сбера Александра Бурико.

💰 Коэффициент достаточность базового капитала сейчас составляет 14,05%, что выше таргета на 1,55 п.п. Таким образом, Сбер по итогам 2021 года сможет вновь порадовать акционеров щедрыми дивидендными выплатами в размере не менее 50% от ЧП по МСФО.

📈 Если смотреть на динамику последних 12 месяцев, то показатель чистой прибыли впервые в истории Сбера превысил отметку в 1,1 трлн рублей!

💰 При сохранении благоприятной рыночной конъюнктуры дивиденды могут составить порядка 24,4 руб. на обычку и преф, что сулит ДД 8% и 8,5% соответственно.

💼 Я продолжаю удерживать префы Сбера в своём портфеле и при глубоких просадках готов наращивать свою позицию.

Финансовая отчётность

Пресс-релиз

Презентация

#SBER

{kind=link}