Forwarded from ❸❻❺

🏙 На фоне того инфляционного сценария, который сейчас закручивается не только в нашей стране, но и во всём мире, а так же после взлёта цен на ряд продовольственных продуктов, который невольно бросается в глаза каждому россиянину при посещении рынков и супермаркетов, самое время заглянуть на рынок недвижимости.

📈 Тут тоже мы видим уверенный рост, по всем регионам нашей необъятной страны, причём динамика этого роста только за 1 полугодие 2021 года уже околодвузначная!

В абсолютном выражении, понятное дело, уверенно лидирует в этом ценовом рейтинге Москва, а вот по динамке очень сильно выделяется Сочи, где недвижимость выросла на 37,9% за последние шесть месяцев. Вдумайтесь только!!

🏖 Видимо, пандемийные ограничения вынуждают наших зажиточных россиян искать домик у моря где-нибудь не в Ницце и Болгарии (куда доехать сейчас - целое приключение), а в родной гавани. Что вполне логично: доехать сюда и проще, и дешевле, а цены наверняка продолжат расти опережающими темпами и дальше. Хотя уже сейчас в Сочи, признаюсь, становится очень тесно.

#недвижимость

📈 Тут тоже мы видим уверенный рост, по всем регионам нашей необъятной страны, причём динамика этого роста только за 1 полугодие 2021 года уже околодвузначная!

В абсолютном выражении, понятное дело, уверенно лидирует в этом ценовом рейтинге Москва, а вот по динамке очень сильно выделяется Сочи, где недвижимость выросла на 37,9% за последние шесть месяцев. Вдумайтесь только!!

🏖 Видимо, пандемийные ограничения вынуждают наших зажиточных россиян искать домик у моря где-нибудь не в Ницце и Болгарии (куда доехать сейчас - целое приключение), а в родной гавани. Что вполне логично: доехать сюда и проще, и дешевле, а цены наверняка продолжат расти опережающими темпами и дальше. Хотя уже сейчас в Сочи, признаюсь, становится очень тесно.

#недвижимость

{kind=link}

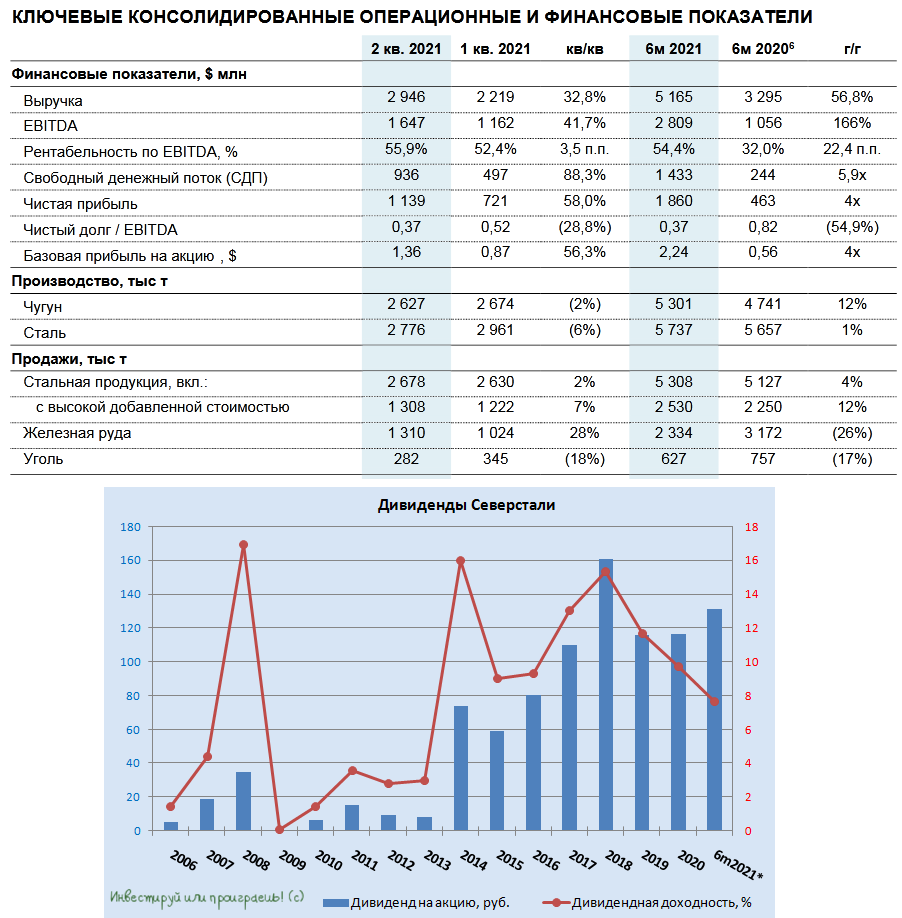

❗️Северсталь сегодня – главный нюьзмейкер на российском фондовом рынке! Компания отчиталась о своих производственных результатах за 2 кв. 2021 года, опубликовала финансовую отчётность по МСФО, а также приятно удивила дивидендными рекомендациями.

Предлагаю тезисно пробежаться по основным моментам, ну а полный анализ планирую уже завтра представить в нашей закрытой части сообщества (если вы ещё не там - добро пожаловать!) - с картинками, мультипликаторами и т.п.

Итак, поехали:

✔️ Выплавка стали снизилась на 6% (кв/кв), в отличие от НЛМК и ММК, которые нарастили производство в квартальном выражении. Всему виной - проведение плановых ремонтов на доменном оборудовании и в конвертерном цеху.

✔️ При этом продажи стальной продукции увеличились на 2% (кв/кв) и 4% (г/г) до 2,68 млн тонн.

✔️ Выручка компании увеличилась на 32,8% (кв/кв) и 56,8% (г/г) до $2,95 млрд – чуть ниже среднего прогноза ($3,01 млрд).

✔️ Показатель EBITDA прибавил на 41,7% (кв/кв) и 166% (г/г) до $1,65 млрд – чуть ниже среднего прогноза ($1,66 млрд).

💰 Теперь самый приятный момент для акционеров – дивиденды. Судя по всему, компания решила направить на дивиденды весь свой свободный денежный поток (FCF), рекомендовав выплатить за 2 кв. 2021 года 84,45 руб. на акцию (131,22 руб. за полугодие), что по текущим котировкам сулит фантастическую квартальную ДД=5,0% и полугодовую ДД=7,6%.

#CHMF

Предлагаю тезисно пробежаться по основным моментам, ну а полный анализ планирую уже завтра представить в нашей закрытой части сообщества (если вы ещё не там - добро пожаловать!) - с картинками, мультипликаторами и т.п.

Итак, поехали:

✔️ Выплавка стали снизилась на 6% (кв/кв), в отличие от НЛМК и ММК, которые нарастили производство в квартальном выражении. Всему виной - проведение плановых ремонтов на доменном оборудовании и в конвертерном цеху.

✔️ При этом продажи стальной продукции увеличились на 2% (кв/кв) и 4% (г/г) до 2,68 млн тонн.

✔️ Выручка компании увеличилась на 32,8% (кв/кв) и 56,8% (г/г) до $2,95 млрд – чуть ниже среднего прогноза ($3,01 млрд).

✔️ Показатель EBITDA прибавил на 41,7% (кв/кв) и 166% (г/г) до $1,65 млрд – чуть ниже среднего прогноза ($1,66 млрд).

💰 Теперь самый приятный момент для акционеров – дивиденды. Судя по всему, компания решила направить на дивиденды весь свой свободный денежный поток (FCF), рекомендовав выплатить за 2 кв. 2021 года 84,45 руб. на акцию (131,22 руб. за полугодие), что по текущим котировкам сулит фантастическую квартальную ДД=5,0% и полугодовую ДД=7,6%.

#CHMF

{kind=link}

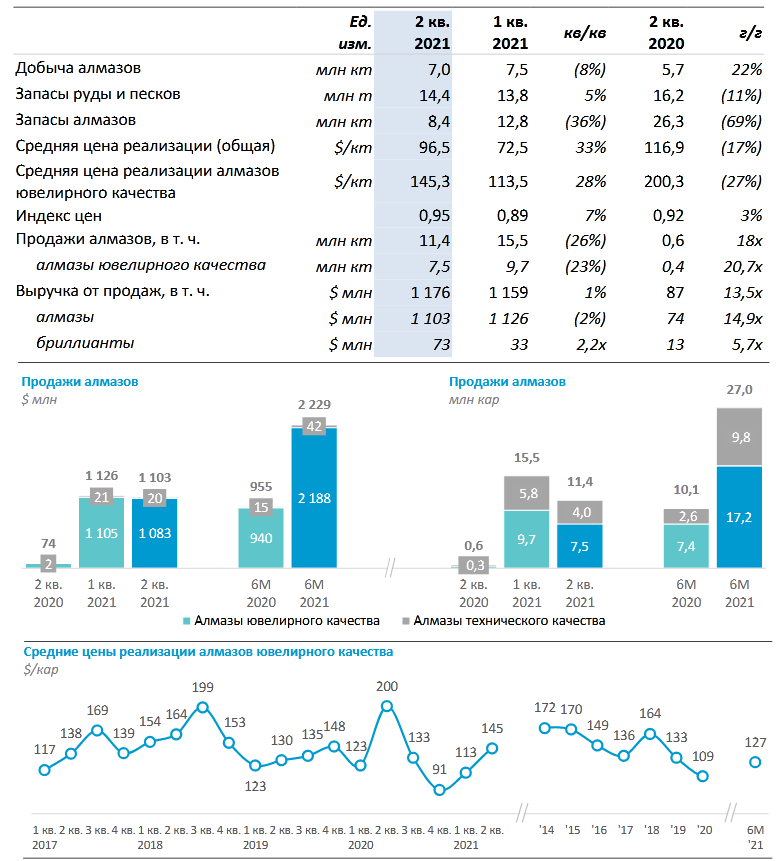

⚒💎 АЛРОСА сегодня представила свои операционные результаты за 2 кв. 2021 года.

📈 С апреля по июнь добыча алмазов составила 7 млн карат, что на 8% ниже предыдущего квартала, но на 22% выше результатов за аналогичный период прошлого года. По итогам полугодия объём добычи вырос на 6% до 14,5 млн карат, на фоне низкой базы прошлого года (все мы помним про пересмотр производственного плана на прошлый год), когда были приостановлены работы на ряде месторождений.

📈 Что касается продаж, то по итогам 2 кв. 2021 года они рухнули на 26% (кв/кв) до 11,4 млн карат, но это объясняется исключительно эффектом высокой базы (помните, как активно и радостно АЛРОСА распродавала свои запасы в начале года?) и расстраиваться такой негативной динамике не стоит. А лучше порадоваться росту продаж в 2,7 раза по итогам полугодия – до 27 млн карат (из которых порядка 12,5 млн было реализовано из запасов).

🧱 Кстати о запасах: за минувшие три месяца они снизились с 12,8 до 8,4 млн карат.

💵 Средняя цена реализации ювелирных изделий во 2 кв. 2021 года составила $145/карат (+28% кв/кв), за счёт роста индекса цен и нормализации структуры продаж (отсутствие влияния сбыта "недорогих" запасов, накопленных в предыдущие периоды). По сравнению с данными годичной давности показатель упал на 27%, но тогда продавались только крупные камни, а продажи не превышали 600 тыс. карат.

💸 Средневзвешенный индекс цен за последние три месяца вырос на 7%, а с начала года индекс цен увеличился на 16%, превысив уже "допандемийный" уровень цен начала 2020 года на 4%.

📈 В результате выручка АЛРОСА от продаж алмазно-бриллиантовой продукции во 2 кв. 2021 года составила $1,18 млрд (+1% кв/кв и 13,5х г/г). За полугодие показатель достиг $2,34 млрд (рост в 2,4 раза).

📃 Что касается конъюнктуры рынка, АЛРОСА отмечает, что спрос на ювелирную продукцию остаётся высоким на всех ключевых рынках.

"В то же время, на фоне структурного снижения добычи алмазов на ряде месторождений, запасы добывающих компаний приблизились к минимальным значениям.

По оценкам компании, *возможности добывающих компаний по наращиванию производства ограничены*. Наблюдается снижение уровней запасов алмазного сырья и бриллиантов в гранильном секторе", - говорится в комментарии рыночной ситуации.

#ALRS

📈 С апреля по июнь добыча алмазов составила 7 млн карат, что на 8% ниже предыдущего квартала, но на 22% выше результатов за аналогичный период прошлого года. По итогам полугодия объём добычи вырос на 6% до 14,5 млн карат, на фоне низкой базы прошлого года (все мы помним про пересмотр производственного плана на прошлый год), когда были приостановлены работы на ряде месторождений.

📈 Что касается продаж, то по итогам 2 кв. 2021 года они рухнули на 26% (кв/кв) до 11,4 млн карат, но это объясняется исключительно эффектом высокой базы (помните, как активно и радостно АЛРОСА распродавала свои запасы в начале года?) и расстраиваться такой негативной динамике не стоит. А лучше порадоваться росту продаж в 2,7 раза по итогам полугодия – до 27 млн карат (из которых порядка 12,5 млн было реализовано из запасов).

🧱 Кстати о запасах: за минувшие три месяца они снизились с 12,8 до 8,4 млн карат.

💵 Средняя цена реализации ювелирных изделий во 2 кв. 2021 года составила $145/карат (+28% кв/кв), за счёт роста индекса цен и нормализации структуры продаж (отсутствие влияния сбыта "недорогих" запасов, накопленных в предыдущие периоды). По сравнению с данными годичной давности показатель упал на 27%, но тогда продавались только крупные камни, а продажи не превышали 600 тыс. карат.

💸 Средневзвешенный индекс цен за последние три месяца вырос на 7%, а с начала года индекс цен увеличился на 16%, превысив уже "допандемийный" уровень цен начала 2020 года на 4%.

📈 В результате выручка АЛРОСА от продаж алмазно-бриллиантовой продукции во 2 кв. 2021 года составила $1,18 млрд (+1% кв/кв и 13,5х г/г). За полугодие показатель достиг $2,34 млрд (рост в 2,4 раза).

📃 Что касается конъюнктуры рынка, АЛРОСА отмечает, что спрос на ювелирную продукцию остаётся высоким на всех ключевых рынках.

"В то же время, на фоне структурного снижения добычи алмазов на ряде месторождений, запасы добывающих компаний приблизились к минимальным значениям.

По оценкам компании, *возможности добывающих компаний по наращиванию производства ограничены*. Наблюдается снижение уровней запасов алмазного сырья и бриллиантов в гранильном секторе", - говорится в комментарии рыночной ситуации.

#ALRS

{kind=link}

🤦♂️ Что происходит в этой коллапсирующей черной дыре?

6-месячный ценовой импульс достиг 3,6% к июню 2021 года (это соответствует свыше 7% годовой инфляции), что уже нельзя никак списать на низкую базу дефляционного периода весной 2020 года.

Текущий полугодовой импульс является максимальным с 1981 года!

📈 Трёхмесячный разгон инфляции достиг 2,35% (почти 10% годовых), что вплотную приближает к периоду самой агрессивной ценовой экспансии 70-80х годов, когда трехмесячный импульс достигал 3,5% События 2020 года уже не имеют никакого значения, разгон происходит в 2021 году и с каждым месяцем всё стремительнее.

📈 За последние три месяца раллируют цены не только на топливо и транспорт: ценовой импульс в продуктах достигает 6% годовых, 9% в одежде и обуви, в компьютерах, цифровых товарах и комплектующих – свыше 20% годовых, коммунальные услуги – почти 8%, столько же мебель, товары для дома и сада. Аренда жилья растет почти на 5% за последние три месяца в годовом выражении, 3.5% образование, индустрия спорта и развлечения около 6% годовых. Единственное, что имеет дефляционную направленность – это медицинские услуги, заваленные госбаблом и переизбытком предложения.

Проблема в том, цены даже и не начали еще расти. Есть фундаментальные факторы, которые раскрывают суть текущих необратимых деструктивных процессов в США.

🧐 Данные по безработицы тоже не имеют никакого значения из-за манипуляции с категорий «не включенных в рабочую силу», которых стало внезапно на 6 млн больше в 2020 году и они не включены в безработных. Гораздо более адекватных показатель – отклонение количества фактически занятых в экономике от трудоспособного населения в соответствии с нормой, которая была в 2000-2007 гг. Тогда 62,5% трудоспособных имели работу, сейчас таких 58%, в расчете на количество людей это дифференциал в 12,5 млн человек или свыше 8 млн трудоспособных человек вылетело с рынка труда после события 2020 года в сравнении с 2019 годом. Они до сих пор не восстановились и долго не восстановятся.

6-месячный ценовой импульс достиг 3,6% к июню 2021 года (это соответствует свыше 7% годовой инфляции), что уже нельзя никак списать на низкую базу дефляционного периода весной 2020 года.

Текущий полугодовой импульс является максимальным с 1981 года!

📈 Трёхмесячный разгон инфляции достиг 2,35% (почти 10% годовых), что вплотную приближает к периоду самой агрессивной ценовой экспансии 70-80х годов, когда трехмесячный импульс достигал 3,5% События 2020 года уже не имеют никакого значения, разгон происходит в 2021 году и с каждым месяцем всё стремительнее.

📈 За последние три месяца раллируют цены не только на топливо и транспорт: ценовой импульс в продуктах достигает 6% годовых, 9% в одежде и обуви, в компьютерах, цифровых товарах и комплектующих – свыше 20% годовых, коммунальные услуги – почти 8%, столько же мебель, товары для дома и сада. Аренда жилья растет почти на 5% за последние три месяца в годовом выражении, 3.5% образование, индустрия спорта и развлечения около 6% годовых. Единственное, что имеет дефляционную направленность – это медицинские услуги, заваленные госбаблом и переизбытком предложения.

Проблема в том, цены даже и не начали еще расти. Есть фундаментальные факторы, которые раскрывают суть текущих необратимых деструктивных процессов в США.

🧐 Данные по безработицы тоже не имеют никакого значения из-за манипуляции с категорий «не включенных в рабочую силу», которых стало внезапно на 6 млн больше в 2020 году и они не включены в безработных. Гораздо более адекватных показатель – отклонение количества фактически занятых в экономике от трудоспособного населения в соответствии с нормой, которая была в 2000-2007 гг. Тогда 62,5% трудоспособных имели работу, сейчас таких 58%, в расчете на количество людей это дифференциал в 12,5 млн человек или свыше 8 млн трудоспособных человек вылетело с рынка труда после события 2020 года в сравнении с 2019 годом. Они до сих пор не восстановились и долго не восстановятся.

Livejournal

Инфляционное поглощение и дорога в ад

Что происходит в этой коллапсирующей черной дыре? 6 месячный ценовой импульс достиг 3.6% к июню 2021 (соответствует свыше 7% годовой инфляции), что уже нельзя никак списать на низкую базу дефляционного периода весной 2020. Текущий полугодовой импульс является…

🎤 «Интерфакс» опубликовал интересное интервью генерального директора «ММК» Павла Шиляева, основные тезисы которого я предлагаю вашему вниманию:

✔️ Введение экспортных пошлин, анонсированных в конце прошлого месяца, стало неожиданностью для менеджмента Магнитки.

✔️ На данный момент нет конкретики по изменению налогового законодательства для металлургов с 2022 года.

✔️ Компания не будет менять дивидендную политику, несмотря на введение пошлин и возможное увеличение налогов в будущем году.

✔️ Магнитка сейчас находится в интенсивной фазе развития, реализуя серьезные инвестиционные проекты.

✔️ С крупными стратегическими партнерами ММК работает по длинным контрактам, используя формульное ценообразование, а не текущие спотовые цены. Формулы при растущих ценах отстают от рыночных тенденций.

✔️ Турецкий актив компании может быть продан, если покупатель предложить привлекательную цену. На данный момент покупателей нет.

✔️ Рынок железорудного сырья перегрет - снижение цен это лишь вопрос времени.

✔️ Покупать железорудные активы компания на данный момент не планирует из-за высоких цен.

✔️ Большая часть долга имеет фиксированные ставки и на этом фоне компания не пострадает от изменения кредитно-денежной политики ЦБ РФ и ФРС США.

👉 Павел Шиляев в ближайшем будущем ждет снижения цен на железорудное сырьё и уголь, что позволит ММК увеличить рентабельность бизнеса.

💼 Но я пока не планирую становиться акционерам Магнитки и отдаю предпочтение компаниям с высоким уровнем вертикальной интеграции (НЛМК и Северсталь).

#MAGN

✔️ Введение экспортных пошлин, анонсированных в конце прошлого месяца, стало неожиданностью для менеджмента Магнитки.

✔️ На данный момент нет конкретики по изменению налогового законодательства для металлургов с 2022 года.

✔️ Компания не будет менять дивидендную политику, несмотря на введение пошлин и возможное увеличение налогов в будущем году.

✔️ Магнитка сейчас находится в интенсивной фазе развития, реализуя серьезные инвестиционные проекты.

✔️ С крупными стратегическими партнерами ММК работает по длинным контрактам, используя формульное ценообразование, а не текущие спотовые цены. Формулы при растущих ценах отстают от рыночных тенденций.

✔️ Турецкий актив компании может быть продан, если покупатель предложить привлекательную цену. На данный момент покупателей нет.

✔️ Рынок железорудного сырья перегрет - снижение цен это лишь вопрос времени.

✔️ Покупать железорудные активы компания на данный момент не планирует из-за высоких цен.

✔️ Большая часть долга имеет фиксированные ставки и на этом фоне компания не пострадает от изменения кредитно-денежной политики ЦБ РФ и ФРС США.

👉 Павел Шиляев в ближайшем будущем ждет снижения цен на железорудное сырьё и уголь, что позволит ММК увеличить рентабельность бизнеса.

💼 Но я пока не планирую становиться акционерам Магнитки и отдаю предпочтение компаниям с высоким уровнем вертикальной интеграции (НЛМК и Северсталь).

#MAGN

Интерфакс

CEO ММК: зачастую рыночные реалии сложнее формульного ценообразования

Павел Шиляев рассказал о влиянии временной экспортной пошлины и о перспективах "углеродной нейтральности".

🗣 Сегодня воскресенье, а значит самое время напомнить о том, чем на минувшей неделе порадовал наш закрытый инвестиционный клуб:

👨🏻💻 В традиционной рубрике «Мысли вслух» пробежались по российскому рынку акций, выделив актуальные на сегодняшний день инвестиционные истории, которые можно покупать даже по текущим ценникам.

👨🏻💻 Порассуждали на тему инвестирования в российские и иностранные активы в принципе, попытавшись взвесить все «за» и «против».

👨🏻💻 Провели тотальный анализ Total - одного из пяти крупнейших мировых мейджоров

👨🏻💻 Разобрали финансовую отчётность Северстали за 1 кв. 2021 года

👨🏻💻 Погрузились в бизнес одной аппетитной американской компании и даже начали формировать в ней долгосрочную позицию

👨🏻💻 Актуализировали кейс по НМТП и оценили шансы на восстановление котировок

👨🏻💻 Ну и как всегда держал вас в курсе своих торговых операций по инвестиционному портфелю, непосредственно в день совершения сделок.

🤝 Спасибо, что остаётесь с нами! Мы трудимся для вас, и каждый новый подписчик придаёт новых сил и мотивации!

С уважением, дядя Юра.

👨🏻💻 В традиционной рубрике «Мысли вслух» пробежались по российскому рынку акций, выделив актуальные на сегодняшний день инвестиционные истории, которые можно покупать даже по текущим ценникам.

👨🏻💻 Порассуждали на тему инвестирования в российские и иностранные активы в принципе, попытавшись взвесить все «за» и «против».

👨🏻💻 Провели тотальный анализ Total - одного из пяти крупнейших мировых мейджоров

👨🏻💻 Разобрали финансовую отчётность Северстали за 1 кв. 2021 года

👨🏻💻 Погрузились в бизнес одной аппетитной американской компании и даже начали формировать в ней долгосрочную позицию

👨🏻💻 Актуализировали кейс по НМТП и оценили шансы на восстановление котировок

👨🏻💻 Ну и как всегда держал вас в курсе своих торговых операций по инвестиционному портфелю, непосредственно в день совершения сделок.

🤝 Спасибо, что остаётесь с нами! Мы трудимся для вас, и каждый новый подписчик придаёт новых сил и мотивации!

С уважением, дядя Юра.

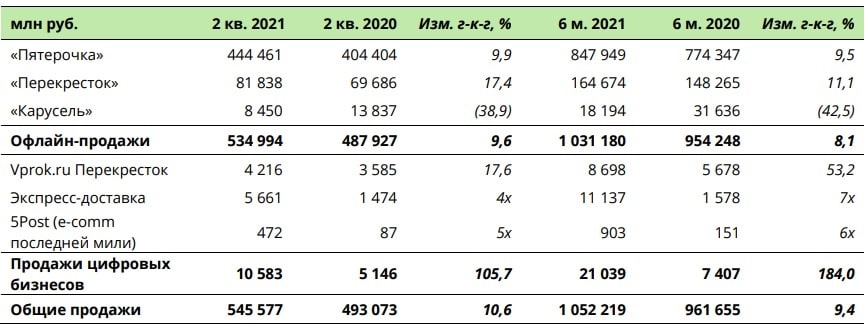

🛒 X5 Retail Group представила свои операционные результаты за 2 кв. 2021 года, сообщив о росте продаж на 10,6% (г/г) до 545,5 млрд рублей.

📈 Так, выручка в магазинах сети Х5 выросла на 9,6% (г/г) до 535 млрд рублей. Драйвером роста по-прежнему выступает формат «Пятёрочка», поскольку реальные доходы населения растут слабо и потребители вынуждены отдавать предпочтение дискаунтерам.

💻 Онлайн-продажи увеличились в годовом выражении более чем вдвое - до 10,5 млрд рублей. Компания в прошлом месяце выделила цифровые активы в отдельную бизнес-единицу и возможно в следующем году проведет IPO. Пандемия выступила катализатором E-commerce.

🚛 Х5 продолжает развивать сервис экспресс-доставки из магазинов «Пятерочка» и супермаркетов «Перекресток». В отчётном периоде услуга стала доступна в 36 регионах.

📈 Сопоставимые продажи (Like-for-Like) увеличились на 4%, благодаря росту трафика. Средний чек сократился на 9,3%, поскольку правительство РФ не вводило новые локдоауны и у населения не было необходимости закупаться продуктами впрок.

👨💼 «Х5 продолжает показывать отличные результаты, которые соответствуют нашим прогнозам», - поведал Главный исполнительный директор «X5 Retail Group» Игорь Шехтерман.

🏪 В отчётном периоде прирост торговой площади составил 127,3 тыс. кв.м., что на 30,5% меньше, чем годом ранее. Компания оптимизирует гипермаркеты «Карусель», закрывая самые низкомаржинальные точки, а оставшиеся трансформируются в супермаркеты «Перекресток».

💳 При этом X5 продолжает развивать программу лояльности. Количество активных пользователей карт лояльности увеличилось на 12,9% (г/г) и составило 62,9 млн. К примеру, средний чек покупателя с картой лояльности «Пятёрочки» был более чем в 2 раза больше, чем средний чек покупателя без карты.

💼 Я доволен тем, что в моём инвестиционном портфеле есть бумаги Х5. Компания динамично развивается, возможно, проведёт IPO своего онлайн-сегмента. Все эти факторы позволяют рассчитывать на рост капитализации в среднесрочной перспективе.

P.S. Продолжаю верить, что вопрос о двойном налогообложении тоже будет рано или поздно разрешён тем или иным способом.

#FIVE

📈 Так, выручка в магазинах сети Х5 выросла на 9,6% (г/г) до 535 млрд рублей. Драйвером роста по-прежнему выступает формат «Пятёрочка», поскольку реальные доходы населения растут слабо и потребители вынуждены отдавать предпочтение дискаунтерам.

💻 Онлайн-продажи увеличились в годовом выражении более чем вдвое - до 10,5 млрд рублей. Компания в прошлом месяце выделила цифровые активы в отдельную бизнес-единицу и возможно в следующем году проведет IPO. Пандемия выступила катализатором E-commerce.

🚛 Х5 продолжает развивать сервис экспресс-доставки из магазинов «Пятерочка» и супермаркетов «Перекресток». В отчётном периоде услуга стала доступна в 36 регионах.

📈 Сопоставимые продажи (Like-for-Like) увеличились на 4%, благодаря росту трафика. Средний чек сократился на 9,3%, поскольку правительство РФ не вводило новые локдоауны и у населения не было необходимости закупаться продуктами впрок.

👨💼 «Х5 продолжает показывать отличные результаты, которые соответствуют нашим прогнозам», - поведал Главный исполнительный директор «X5 Retail Group» Игорь Шехтерман.

🏪 В отчётном периоде прирост торговой площади составил 127,3 тыс. кв.м., что на 30,5% меньше, чем годом ранее. Компания оптимизирует гипермаркеты «Карусель», закрывая самые низкомаржинальные точки, а оставшиеся трансформируются в супермаркеты «Перекресток».

💳 При этом X5 продолжает развивать программу лояльности. Количество активных пользователей карт лояльности увеличилось на 12,9% (г/г) и составило 62,9 млн. К примеру, средний чек покупателя с картой лояльности «Пятёрочки» был более чем в 2 раза больше, чем средний чек покупателя без карты.

💼 Я доволен тем, что в моём инвестиционном портфеле есть бумаги Х5. Компания динамично развивается, возможно, проведёт IPO своего онлайн-сегмента. Все эти факторы позволяют рассчитывать на рост капитализации в среднесрочной перспективе.

P.S. Продолжаю верить, что вопрос о двойном налогообложении тоже будет рано или поздно разрешён тем или иным способом.

#FIVE

{kind=link}

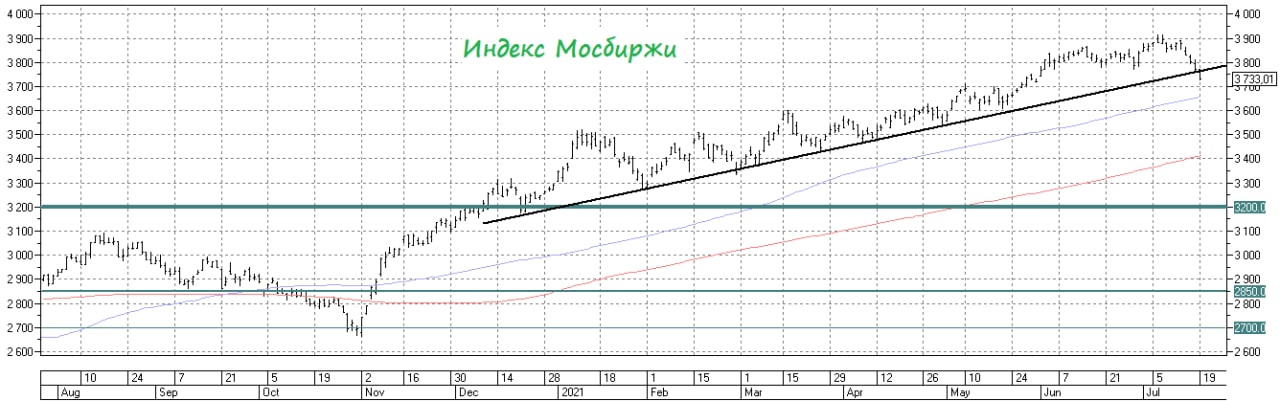

📉 🤺 Восходящему тренду по индексу Мосбиржи, которому на текущий момент насчитывается около 7 месяцев, угрожает перелом!

Не будем спешить с выводами конечно, но про осторожность сейчас точно не забывайте. И очень надеюсь, что кэш и облигации греют вашу душу и ваш счёт, чтобы в нужный момент их можно было направить в бой, на рынок акций!

Всем хорошей торговой недели, крепких нервов и только грамотных инвестиций!

#micex

Не будем спешить с выводами конечно, но про осторожность сейчас точно не забывайте. И очень надеюсь, что кэш и облигации греют вашу душу и ваш счёт, чтобы в нужный момент их можно было направить в бой, на рынок акций!

Всем хорошей торговой недели, крепких нервов и только грамотных инвестиций!

#micex

{kind=link}

Forwarded from Тимофей Мартынов

#DSKY

Детский Мир: конспект беседы с генеральным директором

В пятницу у нас был эфир с Детским Миром, я бы хотел тезисно озвучить основные моменты, которые я законспектировал:

👉Цель: удвоить продажи за 4 года

👉Новые акционеры — Altus Capital, это Грачев и Стискин (топы Полюса), они вошли в новый совет директоров ДМ

👉Ежеквартально платить дивиденды компания не планирует, дивполитику менять тоже не планирует (100% прибыли МСФО на дивиденды)

👉Всё время анализируем рынок на предмет M&A но интересных покупок по норм.ценам нет

👉Рынок детских товаров растет всего на 1% в год, ДМ существенно быстрее рынка

👉Конкуренты чувствуют себя не очень, закрывают магазины (Кораблик, Дочки-сыночки)

👉Доходность возврата инвестиций (IRR) 40% годовых для магазина 1000м2 и 30% для магазина 100м2, окупаемость 2.5 года

👉Почему зоотовары? Потому что этот рынок=1/2 рынка детских товаров (цель2024: +500 магазинов), сейчас 23

👉80% товаров — импорт, из них на китай приходится 60%

👉удорожание контейнерной логистики с Китаем (с декабря) не повлияло на цены — перевели транспортный поток на железную дорогу

ОНЛАЙН

👉Цель: нарастить онлайн продажи с 30% до 45%

👉В США доля онлайна 2020 была 45%, в 2021 снизится до 40%

👉Онлайн сейчас чуть менее маржинален чем офлайн (маржа зависит от способа доставки товара)

👉Запустили маркетплейс в конце 2020, сейчас там 1400 партнеров

👉Нет цели вырастить маркетплейс до большой доли от соб.продаж

👉Моделью предусмотрено не более 10%

👉Цель 2024: обеспечить самый широкий ассортимент, 2.4 млн SKU

Чем ДМ лучше маркетплейсов типа OZON и WB?

👉Доставка быстрее (цель — охватить 80% доставкой на следующий день)

👉Агрессивная ценовая политика, дешевле чем на маркетплейсах, особенно когда скидки и акции

👉Широкий ассортимент.

👉Товаров ДМ точно не будет в чужих маркетплейсах

Детских товаров ДМ продает гораздо больше, чем OZON или WB

📈Российский рынок еще не зрел, простор для консолидации остается, поэтому акцент расширения именно на России, а не на зарубежье

👉Доля продаж за пределами РФ 5%, не ожидаем более 8%. Рынки Казахстана и Беларуси — небольшие

👉Развитие Собственных торговых марок (СТМ) дает фундаментальное конкурентное преимущество

👉СТМ улучшает соотношение цена/качество и на порядок маржинальнее

👉Собственное производство не планируем, так как это неконкурентно

👉Не чувствуем влияния инфляции на бизнес

👉Если рубль дешевеет, то потребитель переходит на более дешевые товары, СТМ выручает

👉Хеджируем валютные риски на закупки 3-6 месяцев

👉Отрицательный капитал ни на что не влияет, чисто бухгалтерская тема

Детский Мир: конспект беседы с генеральным директором

В пятницу у нас был эфир с Детским Миром, я бы хотел тезисно озвучить основные моменты, которые я законспектировал:

👉Цель: удвоить продажи за 4 года

👉Новые акционеры — Altus Capital, это Грачев и Стискин (топы Полюса), они вошли в новый совет директоров ДМ

👉Ежеквартально платить дивиденды компания не планирует, дивполитику менять тоже не планирует (100% прибыли МСФО на дивиденды)

👉Всё время анализируем рынок на предмет M&A но интересных покупок по норм.ценам нет

👉Рынок детских товаров растет всего на 1% в год, ДМ существенно быстрее рынка

👉Конкуренты чувствуют себя не очень, закрывают магазины (Кораблик, Дочки-сыночки)

👉Доходность возврата инвестиций (IRR) 40% годовых для магазина 1000м2 и 30% для магазина 100м2, окупаемость 2.5 года

👉Почему зоотовары? Потому что этот рынок=1/2 рынка детских товаров (цель2024: +500 магазинов), сейчас 23

👉80% товаров — импорт, из них на китай приходится 60%

👉удорожание контейнерной логистики с Китаем (с декабря) не повлияло на цены — перевели транспортный поток на железную дорогу

ОНЛАЙН

👉Цель: нарастить онлайн продажи с 30% до 45%

👉В США доля онлайна 2020 была 45%, в 2021 снизится до 40%

👉Онлайн сейчас чуть менее маржинален чем офлайн (маржа зависит от способа доставки товара)

👉Запустили маркетплейс в конце 2020, сейчас там 1400 партнеров

👉Нет цели вырастить маркетплейс до большой доли от соб.продаж

👉Моделью предусмотрено не более 10%

👉Цель 2024: обеспечить самый широкий ассортимент, 2.4 млн SKU

Чем ДМ лучше маркетплейсов типа OZON и WB?

👉Доставка быстрее (цель — охватить 80% доставкой на следующий день)

👉Агрессивная ценовая политика, дешевле чем на маркетплейсах, особенно когда скидки и акции

👉Широкий ассортимент.

👉Товаров ДМ точно не будет в чужих маркетплейсах

Детских товаров ДМ продает гораздо больше, чем OZON или WB

📈Российский рынок еще не зрел, простор для консолидации остается, поэтому акцент расширения именно на России, а не на зарубежье

👉Доля продаж за пределами РФ 5%, не ожидаем более 8%. Рынки Казахстана и Беларуси — небольшие

👉Развитие Собственных торговых марок (СТМ) дает фундаментальное конкурентное преимущество

👉СТМ улучшает соотношение цена/качество и на порядок маржинальнее

👉Собственное производство не планируем, так как это неконкурентно

👉Не чувствуем влияния инфляции на бизнес

👉Если рубль дешевеет, то потребитель переходит на более дешевые товары, СТМ выручает

👉Хеджируем валютные риски на закупки 3-6 месяцев

👉Отрицательный капитал ни на что не влияет, чисто бухгалтерская тема

{kind=link}

❓ Почему падает рубль, а рынки корректируются?

Надо признать, этому сейчас способствует целый ряд причин:

✔️ Нефтяные цены после решения ОПЕК находятся сегодня под давлением, теряя более 5%

✔️ Глобальные мировые рынки также находятся под давлением

✔️ Не добавляет оптимизма и очередная волна COVID-19 (говорят, что третья по счёту, но по ощущениям кажется, что четвёртая или пятая)

✔️ Ускорение инфляции в США заставляет сомневаться, что ФРС удастся удерживать ставки на минимальных уровнях долгое время

✔️ Ухудшение ситуации на мировых рынках провоцирует бегство инвесторов из рисковых активов в защитные инструменты, одним из которых является доллар. Удивительно, что рубль снижается ещё так скромно сегодня (меньше чем на процент).

Надо признать, этому сейчас способствует целый ряд причин:

✔️ Нефтяные цены после решения ОПЕК находятся сегодня под давлением, теряя более 5%

✔️ Глобальные мировые рынки также находятся под давлением

✔️ Не добавляет оптимизма и очередная волна COVID-19 (говорят, что третья по счёту, но по ощущениям кажется, что четвёртая или пятая)

✔️ Ускорение инфляции в США заставляет сомневаться, что ФРС удастся удерживать ставки на минимальных уровнях долгое время

✔️ Ухудшение ситуации на мировых рынках провоцирует бегство инвесторов из рисковых активов в защитные инструменты, одним из которых является доллар. Удивительно, что рубль снижается ещё так скромно сегодня (меньше чем на процент).

{kind=link}

📚 Наверняка многие из вас изучали (ну или начинали изучать) иностранные языки с помощью Duolingo? Тогда эта новость для вас: компания объявила о том, что планирует провести IPO в США.

👩🏫👨🏻💻 Надо сказать, что время для первичного размещения акций выбрано крайне удачно, на волне популярности онлайн-сервисов на фоне коронавирусных ограничений и бума онлайн-обучения.

Ожидается, что рыночная оценка Duolingo составит $3,4 млрд, при этом в ходе IPO будет предложено около 5,1 млн акций по цене от $0,85 до $0,95 за штуку, а значит размещение должно принести компании почти пол миллиарда долларов.

📌 Занимательные факты:

✅ Ежемесячно Duolingo насчитывает около 40 млн активных пользователей, изучающих 40 языков, включая ирландский и гавайский, для которых, по утверждению компании, онлайн-пользователей больше, чем носителей языка.

✅ В 1 кв. 2021 года компания более чем удвоила свою выручку, при этом 72% доходов были получены от подписки и почти 17% от рекламы. При этом у компании внушительная валовая маржа более 72%, а размер выручки на каждого сотрудника превышает $470 тыс. в год

✅ Duolingo уверенно находится в топе Google Play и App Store с более чем 500 млн загрузок

👉 Будет любопытно понаблюдать за этой историей на американском рынке, но что-то мне подсказывает, что оценена она будет на IPO по завышенным ценникам. Не случайно же Duolingo решила именно сейчас провести листинг, когда онлайн-обучение в мире находится на самом хайпе.

#DUOL

👩🏫👨🏻💻 Надо сказать, что время для первичного размещения акций выбрано крайне удачно, на волне популярности онлайн-сервисов на фоне коронавирусных ограничений и бума онлайн-обучения.

Ожидается, что рыночная оценка Duolingo составит $3,4 млрд, при этом в ходе IPO будет предложено около 5,1 млн акций по цене от $0,85 до $0,95 за штуку, а значит размещение должно принести компании почти пол миллиарда долларов.

📌 Занимательные факты:

✅ Ежемесячно Duolingo насчитывает около 40 млн активных пользователей, изучающих 40 языков, включая ирландский и гавайский, для которых, по утверждению компании, онлайн-пользователей больше, чем носителей языка.

✅ В 1 кв. 2021 года компания более чем удвоила свою выручку, при этом 72% доходов были получены от подписки и почти 17% от рекламы. При этом у компании внушительная валовая маржа более 72%, а размер выручки на каждого сотрудника превышает $470 тыс. в год

✅ Duolingo уверенно находится в топе Google Play и App Store с более чем 500 млн загрузок

👉 Будет любопытно понаблюдать за этой историей на американском рынке, но что-то мне подсказывает, что оценена она будет на IPO по завышенным ценникам. Не случайно же Duolingo решила именно сейчас провести листинг, когда онлайн-обучение в мире находится на самом хайпе.

#DUOL

{kind=link}

💼 Российский рынок активно валится, нефть вчера рухнула на фоне решения ОПЕК+ по наращиванию добычи, и сейчас на первый план выходят защитные активы. Которые, разумеется, должны быть экспортёрами и иметь валютную выручку – так уж принято в нашей стране.

Хорошим примером защитного актива являются акции Фосагро, которые несмотря на вчерашнее снижение (чуть менее чем на 3%) в моих глазах остаются надёжной историей:

✅ Спрос на производителей удобрений сейчас стабильный, и вряд ли резко снизится. К тому же, аграрно-производственный комплекс сейчас смотрится убедительно, также как и его среднесрочные и долгосрочные перспективы.

✅ Цены на удобрения по-прежнему находятся вблизи многолетних хаёв, что должно поддержать финансовые показатели Фосагро во втором полугодии.

✅ Ну а что касается заморозки цен на минеральные удобрения на текущем июльском уровне до завершения осенних полевых работ (1 ноября 2021 года), то складывается ощущение, что эта новость уже учтена в котировках, и падать ниже уже как-то неприлично что ли.

👉 В общем, на текущий момент я совершенно не верю, что котировки акций Фосагро смогут протестировать уровень в 4000 пунктов, но если всё же они окажутся настолько неприличными, то я задумаюсь о наращивании своей позиции в этих бумагах.

#PHOR

Хорошим примером защитного актива являются акции Фосагро, которые несмотря на вчерашнее снижение (чуть менее чем на 3%) в моих глазах остаются надёжной историей:

✅ Спрос на производителей удобрений сейчас стабильный, и вряд ли резко снизится. К тому же, аграрно-производственный комплекс сейчас смотрится убедительно, также как и его среднесрочные и долгосрочные перспективы.

✅ Цены на удобрения по-прежнему находятся вблизи многолетних хаёв, что должно поддержать финансовые показатели Фосагро во втором полугодии.

✅ Ну а что касается заморозки цен на минеральные удобрения на текущем июльском уровне до завершения осенних полевых работ (1 ноября 2021 года), то складывается ощущение, что эта новость уже учтена в котировках, и падать ниже уже как-то неприлично что ли.

👉 В общем, на текущий момент я совершенно не верю, что котировки акций Фосагро смогут протестировать уровень в 4000 пунктов, но если всё же они окажутся настолько неприличными, то я задумаюсь о наращивании своей позиции в этих бумагах.

#PHOR

{kind=link}

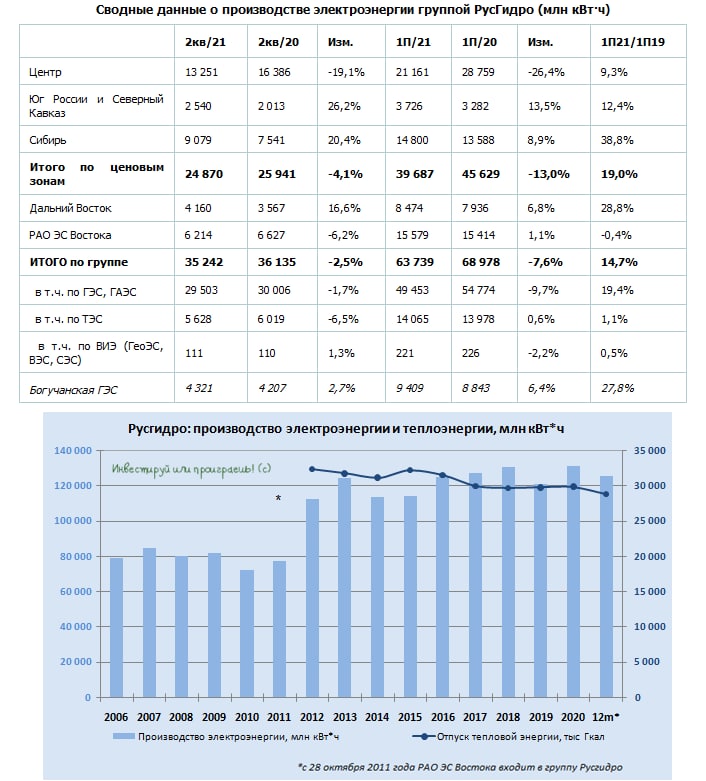

📑 Русгидро накануне отчиталась о своих производственных результатах за 1 полугодие 2021 года.

📉 Приток воды в основные водохранилища ГЭС Волжско-Камского каскада, Сибири и Дальнего Востока хоть и оказался примерно на уровне среднемноголетних значений, однако не дотянул до прошлогодних значений. Именно поэтому, из-за эффекта высокой базы, выработка электроэнергии Русгидро по итогам 6 месяцев текущего года снизилась на 7,6% (г/г) до 63,7 млрд рублей, даже несмотря на сильное восстановление энергорынка России в этом году, но в целом укладывается в тренд прошлых лет.

Следует отметить, что доля электроэнергии, произведенной на ГЭС, за последние три месяца увеличилась, что должно оказать позитивный эффект на операционную маржинальность.

📉 Снизился и отпуск тепловой энергии - на 6,2% до 15,9 млн Гкал.

👉 Тем не менее, я категорически призываю относиться к операционным результатам Русгидро спокойно и не преувеличивать их значимость. Куда важнее для компании ожидаемое резкое сокращение списаний и обесценений, а также появление подробностей с историей вокруг ДВЭУЭК.

#HYDR

📉 Приток воды в основные водохранилища ГЭС Волжско-Камского каскада, Сибири и Дальнего Востока хоть и оказался примерно на уровне среднемноголетних значений, однако не дотянул до прошлогодних значений. Именно поэтому, из-за эффекта высокой базы, выработка электроэнергии Русгидро по итогам 6 месяцев текущего года снизилась на 7,6% (г/г) до 63,7 млрд рублей, даже несмотря на сильное восстановление энергорынка России в этом году, но в целом укладывается в тренд прошлых лет.

Следует отметить, что доля электроэнергии, произведенной на ГЭС, за последние три месяца увеличилась, что должно оказать позитивный эффект на операционную маржинальность.

📉 Снизился и отпуск тепловой энергии - на 6,2% до 15,9 млн Гкал.

👉 Тем не менее, я категорически призываю относиться к операционным результатам Русгидро спокойно и не преувеличивать их значимость. Куда важнее для компании ожидаемое резкое сокращение списаний и обесценений, а также появление подробностей с историей вокруг ДВЭУЭК.

#HYDR

{kind=link}

🤔 Честно говоря, не очень понимаю почему так сильно валятся акции Юнипро.

При этом, чтобы вы меня правильно понимали, я отдаю себе отчёт в том, что сказывается негативный внешний фон на мировых фондовых площадках, слабеющий рубль и цены на нефть, а также ожидание роста ключевой ставки ЦБ уже в пяницу.

🇩🇪 Но при всём при этом дивидендные перспективы Юнипро никто не отменял ведь! Да и немецкая Uniper вроде бы не собирается уходить с российского рынка, планирует дальнейшее развитие в нашей стране и намерена искать новые возможности для работы в РФ.

👨🏻💼 Вот некоторые цитаты из выступления главного исполнительного директора Uniper Клауса-Дитер Маубаха, которыми он произнёс в рамках конференции "Устойчивое развитие: климат будущего", состоявшейся в конце минувшей недели:

✔️ "У нас есть партнёры в России, больше 50 лет идёт партнёрство. Мы активно работаем в России, это будет сохраняться. Мы не планируем никакого ухода с рынка".

✔️ "Сейчас как раз осматриваемся в поисках таких возможностей, и они есть. Это возобновляемые источники - там масса новых проектов возможны, огромный потенциал возможного сотрудничества с российскими партнёрами. Водород, разумеется. Мы планируем активнее развивать эту сферу нашей деятельности".

✔️ Uniper была "первой, кто вложился в месторождения газа в России в своё время, сейчас мы эти доли продали, но тем не менее в нашем портфеле остаются важные проекты, где важна российская тематика".

✔️ "Мы, безусловно, хотим продолжать присутствовать в России. У нас есть много серьезных активов".

👉 Я ни к чему не призываю конечно, но если вы хотите пополнить ваш портфель надёжной дивидендной историей, то акции Юнипро на текущих ценниках могут вполне неплохо подойти под эту задачу!

#UPRO

При этом, чтобы вы меня правильно понимали, я отдаю себе отчёт в том, что сказывается негативный внешний фон на мировых фондовых площадках, слабеющий рубль и цены на нефть, а также ожидание роста ключевой ставки ЦБ уже в пяницу.

🇩🇪 Но при всём при этом дивидендные перспективы Юнипро никто не отменял ведь! Да и немецкая Uniper вроде бы не собирается уходить с российского рынка, планирует дальнейшее развитие в нашей стране и намерена искать новые возможности для работы в РФ.

👨🏻💼 Вот некоторые цитаты из выступления главного исполнительного директора Uniper Клауса-Дитер Маубаха, которыми он произнёс в рамках конференции "Устойчивое развитие: климат будущего", состоявшейся в конце минувшей недели:

✔️ "У нас есть партнёры в России, больше 50 лет идёт партнёрство. Мы активно работаем в России, это будет сохраняться. Мы не планируем никакого ухода с рынка".

✔️ "Сейчас как раз осматриваемся в поисках таких возможностей, и они есть. Это возобновляемые источники - там масса новых проектов возможны, огромный потенциал возможного сотрудничества с российскими партнёрами. Водород, разумеется. Мы планируем активнее развивать эту сферу нашей деятельности".

✔️ Uniper была "первой, кто вложился в месторождения газа в России в своё время, сейчас мы эти доли продали, но тем не менее в нашем портфеле остаются важные проекты, где важна российская тематика".

✔️ "Мы, безусловно, хотим продолжать присутствовать в России. У нас есть много серьезных активов".

👉 Я ни к чему не призываю конечно, но если вы хотите пополнить ваш портфель надёжной дивидендной историей, то акции Юнипро на текущих ценниках могут вполне неплохо подойти под эту задачу!

#UPRO

{kind=link}

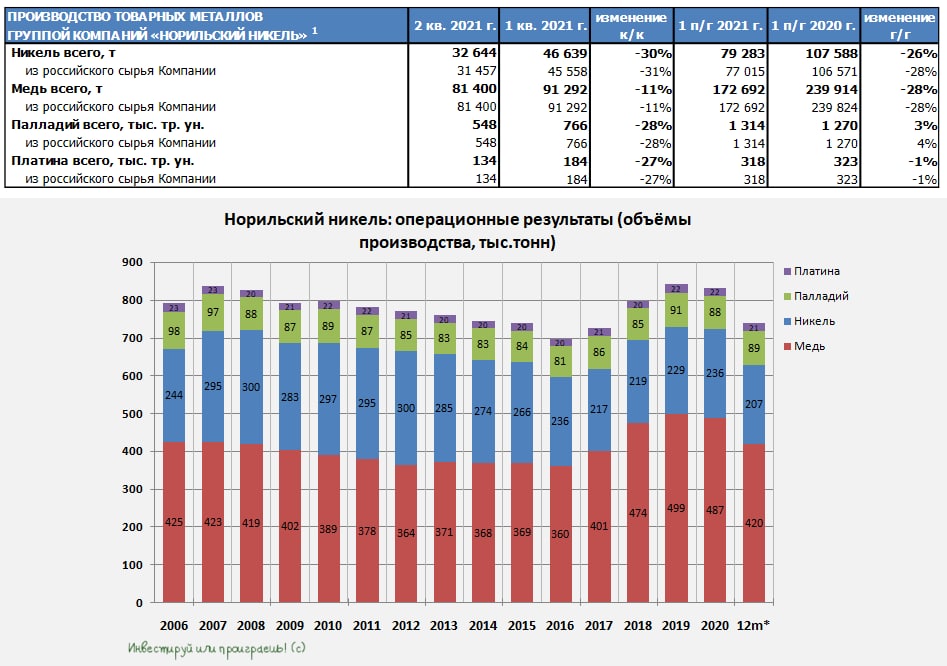

📓 ГМК Норильский Никель представил накануне свои производственные результаты за 1 полугодие 2021 года, которые оказались ожидаемо слабыми на фоне всех бед и аварий, произошедших на ключевых активах.

С января по июнь компания снизила производство никеля, меди и платины, в то время как производство палладия выросло, ещё больше упрочив модное нынче в обиходе название компании "Норильский палладий".

📑 «Компания снизила производство всех основных металлов во 2 кв. и первом полугодии из-за влияния разовых факторов: временной приостановки работы двух подземных рудников - «Октябрьский» и «Таймырский» Норильского дивизиона после подтопления, а также Норильской обогатительной фабрики после аварии.

К настоящему моменту восстановительные работы на всех предприятиях идут, в целом, по графику. Рудник «Октябрьский» вышел на полную мощность уже к середине мая, при этом восстановление рудника «Таймырский» несколько задерживается из-за большего, чем ожидалось, объёма восстановительных работ. После возобновления добычи в начале июня на текущий момент рудник «Таймырский» достиг около 80% мощности, а его полное восстановление ожидается до конца ноября.

С учётом прогресса по восстановлению мощностей Норильского дивизиона, а также роста производительности на некоторых действующих добывающих активах, мы подтверждаем прогноз производства металлов в 2021 году, озвученный ранее».

А ранее были озвучены следующие цифры, значит на них и продолжаем ориентироваться:

🔸 добыча никеля :190-200 тыс т.

🔸 добыча меди : 335-355 тыс. т.

🔸 добыча палладия: 2,35-2,41 млн унций

🔸 добыча платины 580-640 тыс. унций

👉 Значит, у нас есть все основания полагать, что во втором полугодии производственные дела у компании наладятся, и показатели вернутся к нормальным уровням.

#GMKN

С января по июнь компания снизила производство никеля, меди и платины, в то время как производство палладия выросло, ещё больше упрочив модное нынче в обиходе название компании "Норильский палладий".

📑 «Компания снизила производство всех основных металлов во 2 кв. и первом полугодии из-за влияния разовых факторов: временной приостановки работы двух подземных рудников - «Октябрьский» и «Таймырский» Норильского дивизиона после подтопления, а также Норильской обогатительной фабрики после аварии.

К настоящему моменту восстановительные работы на всех предприятиях идут, в целом, по графику. Рудник «Октябрьский» вышел на полную мощность уже к середине мая, при этом восстановление рудника «Таймырский» несколько задерживается из-за большего, чем ожидалось, объёма восстановительных работ. После возобновления добычи в начале июня на текущий момент рудник «Таймырский» достиг около 80% мощности, а его полное восстановление ожидается до конца ноября.

С учётом прогресса по восстановлению мощностей Норильского дивизиона, а также роста производительности на некоторых действующих добывающих активах, мы подтверждаем прогноз производства металлов в 2021 году, озвученный ранее».

А ранее были озвучены следующие цифры, значит на них и продолжаем ориентироваться:

🔸 добыча никеля :190-200 тыс т.

🔸 добыча меди : 335-355 тыс. т.

🔸 добыча палладия: 2,35-2,41 млн унций

🔸 добыча платины 580-640 тыс. унций

👉 Значит, у нас есть все основания полагать, что во втором полугодии производственные дела у компании наладятся, и показатели вернутся к нормальным уровням.

#GMKN

{kind=link}

🤔 Смотрю я на префы Сургутнефтегаза и пока с удовлетворением признаю своё решение о фиксации прибыли по 1/3 позиции в этих бумагах совершенно верным.

📉 После случившейся в понедельник утром дивидендной отсечки котировки во вторник и среду продолжили снижаться. Пусть осторожно, но всё же.

Гэп закрывать, понятное дело, никто не спешит. А когда до некоторых особенно наивных участников рынка начнёт ещё и доходить, что дивы 2021 окажутся весьма скромными, то и они поспешат избавиться от этих бумаг. А я в тот момент начну, наоборот, радостно докупать их в свой портфель!

🏦 Да, кстати. Рублик вроде бы тоже пытается укрепляться. По крайней мере, район 74 руб. сейчас представляется не таким уж и слабым уровнем. Хотя впереди пятница, и почти наверняка мы получим от ЦБ рост ключевой ставки (об этом мы ещё порассуждаем сегодня днём), что также поддержит нашу отечественную валюту и одновременно окажет давление на потенциальные дивиденды 2021 по префам Сургута. Вот такая вот математика.

#SNGS

📉 После случившейся в понедельник утром дивидендной отсечки котировки во вторник и среду продолжили снижаться. Пусть осторожно, но всё же.

Гэп закрывать, понятное дело, никто не спешит. А когда до некоторых особенно наивных участников рынка начнёт ещё и доходить, что дивы 2021 окажутся весьма скромными, то и они поспешат избавиться от этих бумаг. А я в тот момент начну, наоборот, радостно докупать их в свой портфель!

🏦 Да, кстати. Рублик вроде бы тоже пытается укрепляться. По крайней мере, район 74 руб. сейчас представляется не таким уж и слабым уровнем. Хотя впереди пятница, и почти наверняка мы получим от ЦБ рост ключевой ставки (об этом мы ещё порассуждаем сегодня днём), что также поддержит нашу отечественную валюту и одновременно окажет давление на потенциальные дивиденды 2021 по префам Сургута. Вот такая вот математика.

#SNGS

{kind=link}

🎤 В продолжение темы Globaltrans, которую мы сегодня радостно подняли в нашем закрытом клубе, предлагаю вам ознакомиться с основными тезисами интервью исполнительного директора Союза операторов железнодорожного транспорта Алексея Дружинина, которое сегодня было опубликовано в газете «Коммерсант»:

🔸 Кризисы 2014-2015 гг. и 2019-2020 гг. железнодорожные операторы пережили по-разному. Последний кризис прошёл менее болезненно.

🔸 В кризис 2014-2015 гг. лишь немногие операторы заключали долгосрочные сервисные контракты со своими клиентами. Сейчас такую практику используют все операторы, что сформировало для них «подушку безопасности» в период падения арендных ставок на вагоны.

🔸 Рост цен на уголь внушает оптимизм, поскольку именно это сырьё является основным в погрузке на сети РЖД.

🔸 На данный момент в сети РЖД наблюдается профицит вагонов, однако часть вагонов числится как потенциальный погрузочный ресурс только на бумаге, поскольку операторы их планируют в будущем использовать для запчастей.

🔸 Профицит вагонного парка неоднороден – сейчас есть небольшой дефицит фитинговых платформ, цементовозов, химических цистерн.

🔸 Нет сомнений в том, что БАМ и Транссиб будут всегда загружены при любой рыночной конъюнктуре. Расширение Восточного полигона позволит увеличить объем перевозки угля и контейнеров.

👉 В прошлом году, когда арендные ставки на вагоны продемонстрировали крутое пике, многие СМИ и инвесторы утверждали, что отрасль ж/д перевозок ждет коллапс. Указывали также на существенный профицит вагонного парка в России.

📊 Однако прочитав это интервью, становится ясно, что здесь не так всё просто, как может показаться на первый взгляд. Профицит парка не столь очевиден, а падение арендных ставок хорошо хеджируется долгосрочными контрактами.

#GLTR

🔸 Кризисы 2014-2015 гг. и 2019-2020 гг. железнодорожные операторы пережили по-разному. Последний кризис прошёл менее болезненно.

🔸 В кризис 2014-2015 гг. лишь немногие операторы заключали долгосрочные сервисные контракты со своими клиентами. Сейчас такую практику используют все операторы, что сформировало для них «подушку безопасности» в период падения арендных ставок на вагоны.

🔸 Рост цен на уголь внушает оптимизм, поскольку именно это сырьё является основным в погрузке на сети РЖД.

🔸 На данный момент в сети РЖД наблюдается профицит вагонов, однако часть вагонов числится как потенциальный погрузочный ресурс только на бумаге, поскольку операторы их планируют в будущем использовать для запчастей.

🔸 Профицит вагонного парка неоднороден – сейчас есть небольшой дефицит фитинговых платформ, цементовозов, химических цистерн.

🔸 Нет сомнений в том, что БАМ и Транссиб будут всегда загружены при любой рыночной конъюнктуре. Расширение Восточного полигона позволит увеличить объем перевозки угля и контейнеров.

👉 В прошлом году, когда арендные ставки на вагоны продемонстрировали крутое пике, многие СМИ и инвесторы утверждали, что отрасль ж/д перевозок ждет коллапс. Указывали также на существенный профицит вагонного парка в России.

📊 Однако прочитав это интервью, становится ясно, что здесь не так всё просто, как может показаться на первый взгляд. Профицит парка не столь очевиден, а падение арендных ставок хорошо хеджируется долгосрочными контрактами.

#GLTR

Коммерсантъ

«Наша позиция — против любых приоритетов»

Рынок предоставления вагонов после связанного с пандемией кризиса входит в фазу оживления, речь уже идет даже о дефиците. Насколько реальна нехватка вагонов, об опыте реформирования железнодорожного транспорта и перспективах его развития “Ъ” рассказал исполнительный…

🤔 Завтра нас с вами ожидает одно из главных ключевых решений уходящей недели – заседание Совета директоров ЦБ и решение о ключевой ставке.

1️⃣ С одной стороны – ускорение инфляции в нашей стране может заставить ЦБ действовать решительно и агрессивно. Под этим я понимаю рост ключевой ставки сразу на 100 б.п. до 6,50%.

2️⃣ С другой стороны – складывается ощущение, что мы сейчас находимся где-то вблизи пика инфляционных процессов и уже скоро темпы инфляции начнут снижаться. А потому бежать впереди паровоза и действовать крайне радикально – для ЦБ тоже будет не самым верным решением.

👉 А потому я свой личный прогноз озвучу где-то в золотой середине: рост на 75 б.п. до 6,25%.

Что думаете вы? Проголосуйте ниже!

1️⃣ С одной стороны – ускорение инфляции в нашей стране может заставить ЦБ действовать решительно и агрессивно. Под этим я понимаю рост ключевой ставки сразу на 100 б.п. до 6,50%.

2️⃣ С другой стороны – складывается ощущение, что мы сейчас находимся где-то вблизи пика инфляционных процессов и уже скоро темпы инфляции начнут снижаться. А потому бежать впереди паровоза и действовать крайне радикально – для ЦБ тоже будет не самым верным решением.

👉 А потому я свой личный прогноз озвучу где-то в золотой середине: рост на 75 б.п. до 6,25%.

Что думаете вы? Проголосуйте ниже!

{kind=link}

❓ Какое решение по ключевой ставке завтра примет российский Центробанк?

Anonymous Poll

4%

Оставит без изменения

8%

Поднимет на 25 б.п. до 5,75%

34%

Поднимет на 50 б.п. до 6,00%

24%

Поднимет на 75 б.п. до 6,25%

30%

Поднимает на 100 б.п. и выше

🛒 Группа «М.Видео-Эльдорадо» представила свои операционные результаты за 6 мес. 2021 г.

📈 Выручка увеличилась на 24% (г/г) до 258,3 млрд рублей. Темп роста продаж оказался максимальным среди крупнейших отечественных публичных ритейлеров, что радует.

💻 Онлайн-продажи увеличились на 48,8% (г/г) до 173,9 млрд руб., благодаря росту трафика и увеличению ассортимента продукции.

🧮 Ключевым драйвером роста выручки стало онлайн-кредитование - кредитные продажи в отчетном периоде выросли на 65% (г/г). В следующем году этот тренд может измениться, поскольку ЦБ РФ ужесточает монетарную политику и завтра может повысить ключевую ставку на 1%.

📊 Группа расширила сеть на 63 новых магазинов, доведя их количество до 1137. Торговая площадь увеличилась на 32 тыс. кв.м., при этом годом ранее показатель сократился на 6 тыс.кв.м., вследствие первой волны пандемии COVID-19.

👨💼 «М.Видео-Эльдорадо, демонстрируя высокие темпы продаж и роста качества работы с покупателями, продолжает цифровую трансформацию всех бизнес-процессов компании», - прокомментировал операционные результаты генеральный директор Группы «М.Видео-Эльдорадо» Александр Изосимов.

❗️В начале лета Евросоюз ввел санкции против Михаила Гуцериева из-за его сотрудничества с белорусскими властями, однако нескольких ведущих мировых юридических фирм заявили о том, что принятый новый пакет санкций в отношении ряда юридических и физических лиц не затрагивает ПАО "М.Видео" и ее дочерние компании.

👉 P.S. Компания сейчас торгуется с мультипликатором P/S 0,2х, что на 34% ниже пятилетнего среднего значения.

💼 Если вас не смущает фамилия Гуцериев, то бумаги "М.Видео" могут быть интересны для долгосрочных покупок даже не текущих уровнях. Но моя память не позволяет быть таким оптимистом в отношении акционерного будущего компании, поэтому я пока воздержусь, пожалуй.

#MVID

📈 Выручка увеличилась на 24% (г/г) до 258,3 млрд рублей. Темп роста продаж оказался максимальным среди крупнейших отечественных публичных ритейлеров, что радует.

💻 Онлайн-продажи увеличились на 48,8% (г/г) до 173,9 млрд руб., благодаря росту трафика и увеличению ассортимента продукции.

🧮 Ключевым драйвером роста выручки стало онлайн-кредитование - кредитные продажи в отчетном периоде выросли на 65% (г/г). В следующем году этот тренд может измениться, поскольку ЦБ РФ ужесточает монетарную политику и завтра может повысить ключевую ставку на 1%.

📊 Группа расширила сеть на 63 новых магазинов, доведя их количество до 1137. Торговая площадь увеличилась на 32 тыс. кв.м., при этом годом ранее показатель сократился на 6 тыс.кв.м., вследствие первой волны пандемии COVID-19.

👨💼 «М.Видео-Эльдорадо, демонстрируя высокие темпы продаж и роста качества работы с покупателями, продолжает цифровую трансформацию всех бизнес-процессов компании», - прокомментировал операционные результаты генеральный директор Группы «М.Видео-Эльдорадо» Александр Изосимов.

❗️В начале лета Евросоюз ввел санкции против Михаила Гуцериева из-за его сотрудничества с белорусскими властями, однако нескольких ведущих мировых юридических фирм заявили о том, что принятый новый пакет санкций в отношении ряда юридических и физических лиц не затрагивает ПАО "М.Видео" и ее дочерние компании.

👉 P.S. Компания сейчас торгуется с мультипликатором P/S 0,2х, что на 34% ниже пятилетнего среднего значения.

💼 Если вас не смущает фамилия Гуцериев, то бумаги "М.Видео" могут быть интересны для долгосрочных покупок даже не текущих уровнях. Но моя память не позволяет быть таким оптимистом в отношении акционерного будущего компании, поэтому я пока воздержусь, пожалуй.

#MVID

{kind=link}