⚓️ НМТП, крупнейший в России портовый оператор, представил свои финансовые результаты за 1 кв.2021 года.

📉 Выручка компании с января по март сократилась на 13,2% (г/г) до $173,6 млн, вследствие снижения грузооборота из-за пандемии COVID-19.

🔸 Перевалка наливных грузов не досчиталась 23% (г/г) и составила 21,8 млн тонн, что вызвано сокращением объёма добычи нефти в России из-за соглашения ОПЕК+, а также неблагоприятными погодными условиями в порту Новороссийска в январе-феврале, из-за чего приходилось даже частично приостанавливать работу портовых мощностей.

🔸 Перевалка сухих грузов сократилась на 1% (г/г) до 5,7 млн тонн, что также вызвано погодными условиями.

❗️С вашего позволения, добавлю ложку мёда в бочку дёгтя: рост индекса деловой активности в промышленности позволяет рассчитывать на увеличения грузооборота, уже начиная со второго квартала.

📉 Показатель EBITDA в отчётном периоде сократился на 17,6% (г/г) до $120,5 млн, что вызвано высокими операционными расходами. Рентабельность по EBITDA также уменьшилась на 5,1 п.п. до 69,5%, но при всём при этом остаётся внушительной.

💵 В итоге НМТП завершила 1 кв. 2021 года с чистой прибылью по МСФО в размере $65,6 млн, против убытка годом ранее на уровне $43,8 млн.

💼 Долговая нагрузка по показателю Net Debt/EBITDA составляет 1х и находится на комфортном уровне.

Основная часть долга номинирована в американской валюте под плавающую процентную ставку, которая составляет 3,26%. Поскольку ФРС США в ближайшие полтора года не планирует повышать процентные ставки, то на обслуживание долга компания по-прежнему будет тратить мало средств.

📊 Акции НТМП сейчас торгуются с мультипликатором EV/EBITDA 6,2х, что соответствует среднему значению за последнюю пятилетку.

👉 При ценнике 6-7 руб. акции НМТП могут быть интересны для долгосрочных инвестиций, в расчете на рост грузооборота и дальнейшее восстановление нефтяного рынка (напомню, 70-80% выручки компании приносит именно нефтянка).

И очень хочется верить, что вместе с этим мы вновь увидим щедрые дивиденды, которые по итогам 2020 года оказались крайне скромными и вдвое ниже целевой нормы выплат (50% от ЧП по МСФО), которую заявила НМТП в Стратегии развития до 2029 года.

В любом случае, я уже сейчас начал формировать позицию в этих бумагах, ведь будущего точно не знает никто и вдруг уже завтра случится разворот?

#NMTP

📉 Выручка компании с января по март сократилась на 13,2% (г/г) до $173,6 млн, вследствие снижения грузооборота из-за пандемии COVID-19.

🔸 Перевалка наливных грузов не досчиталась 23% (г/г) и составила 21,8 млн тонн, что вызвано сокращением объёма добычи нефти в России из-за соглашения ОПЕК+, а также неблагоприятными погодными условиями в порту Новороссийска в январе-феврале, из-за чего приходилось даже частично приостанавливать работу портовых мощностей.

🔸 Перевалка сухих грузов сократилась на 1% (г/г) до 5,7 млн тонн, что также вызвано погодными условиями.

❗️С вашего позволения, добавлю ложку мёда в бочку дёгтя: рост индекса деловой активности в промышленности позволяет рассчитывать на увеличения грузооборота, уже начиная со второго квартала.

📉 Показатель EBITDA в отчётном периоде сократился на 17,6% (г/г) до $120,5 млн, что вызвано высокими операционными расходами. Рентабельность по EBITDA также уменьшилась на 5,1 п.п. до 69,5%, но при всём при этом остаётся внушительной.

💵 В итоге НМТП завершила 1 кв. 2021 года с чистой прибылью по МСФО в размере $65,6 млн, против убытка годом ранее на уровне $43,8 млн.

💼 Долговая нагрузка по показателю Net Debt/EBITDA составляет 1х и находится на комфортном уровне.

Основная часть долга номинирована в американской валюте под плавающую процентную ставку, которая составляет 3,26%. Поскольку ФРС США в ближайшие полтора года не планирует повышать процентные ставки, то на обслуживание долга компания по-прежнему будет тратить мало средств.

📊 Акции НТМП сейчас торгуются с мультипликатором EV/EBITDA 6,2х, что соответствует среднему значению за последнюю пятилетку.

👉 При ценнике 6-7 руб. акции НМТП могут быть интересны для долгосрочных инвестиций, в расчете на рост грузооборота и дальнейшее восстановление нефтяного рынка (напомню, 70-80% выручки компании приносит именно нефтянка).

И очень хочется верить, что вместе с этим мы вновь увидим щедрые дивиденды, которые по итогам 2020 года оказались крайне скромными и вдвое ниже целевой нормы выплат (50% от ЧП по МСФО), которую заявила НМТП в Стратегии развития до 2029 года.

В любом случае, я уже сейчас начал формировать позицию в этих бумагах, ведь будущего точно не знает никто и вдруг уже завтра случится разворот?

#NMTP

{kind=link}

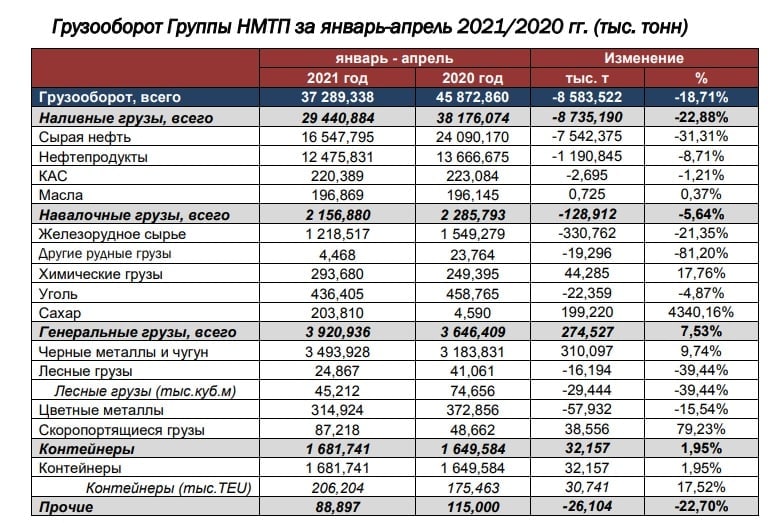

⚓️ Группа НМТП представила операционные результаты за 4 мес. 2021 года.

📉 Перевалка наливных грузов с января по апрель сократилась на 22,9% (г/г) до 29,4 млн т, на фоне реализации соглашения ОПЕК+.

🛢Поскольку участники соглашения ОПЕК+ приняли решение с 1 мая постепенно наращивать добычу нефти, то можно ожидать роста перевалки в этом сегменте, уже начиная с лета.

📉 Перевалка навалочных грузов сократилась на 5,6% (г/г) до 2,1 млн т., на фоне снижения погрузки железорудного сырья.

⚒ МВФ и Всемирный Банк ожидают ускорения роста европейской экономики во 2 полугодии 2021 года, на фоне активной вакцинации населения, что позволит европейским металлургическим заводам увеличить производственные мощности, что положительно отразится на перевалке железорудного сырья.

📈 Перевалка генеральных грузов увеличилась на 7,5% (г/г) до 3,9 млн т., благодаря росту погрузки чёрных металлов и чугуна.

📈 Перевалка контейнеров выросла на 1,9% (г/г) до 1,6 млн т. Отечественный рынок контейнерных перевозок демонстрирует хороший рост в последние годы и многие компании активно используют контейнеры для экспортных операций.

👉 Акции НТМП сейчас торгуются с мультипликатором EV/EBITDA 5,96х, что соответствует среднему значению за последнюю пятилетку.

💼 Я продолжаю подкупать акции НМТП, в расчёте на восстановление грузооборота и роста показателя EBITDA в долгосрочной перспективе, а также возвращение к более щедрым дивидендам (уже по итогам 2021 года).

#NMTP

📉 Перевалка наливных грузов с января по апрель сократилась на 22,9% (г/г) до 29,4 млн т, на фоне реализации соглашения ОПЕК+.

🛢Поскольку участники соглашения ОПЕК+ приняли решение с 1 мая постепенно наращивать добычу нефти, то можно ожидать роста перевалки в этом сегменте, уже начиная с лета.

📉 Перевалка навалочных грузов сократилась на 5,6% (г/г) до 2,1 млн т., на фоне снижения погрузки железорудного сырья.

⚒ МВФ и Всемирный Банк ожидают ускорения роста европейской экономики во 2 полугодии 2021 года, на фоне активной вакцинации населения, что позволит европейским металлургическим заводам увеличить производственные мощности, что положительно отразится на перевалке железорудного сырья.

📈 Перевалка генеральных грузов увеличилась на 7,5% (г/г) до 3,9 млн т., благодаря росту погрузки чёрных металлов и чугуна.

📈 Перевалка контейнеров выросла на 1,9% (г/г) до 1,6 млн т. Отечественный рынок контейнерных перевозок демонстрирует хороший рост в последние годы и многие компании активно используют контейнеры для экспортных операций.

👉 Акции НТМП сейчас торгуются с мультипликатором EV/EBITDA 5,96х, что соответствует среднему значению за последнюю пятилетку.

💼 Я продолжаю подкупать акции НМТП, в расчёте на восстановление грузооборота и роста показателя EBITDA в долгосрочной перспективе, а также возвращение к более щедрым дивидендам (уже по итогам 2021 года).

#NMTP

{kind=link}

🕳 Транснефть представила производственные свои результаты за январь - июнь 2021 года.

🔸 Транспортировка нефти с января по июнь сократилась на 5,1% (г/г) до 217,6 млн т., что вызвано реализацией соглашения ОПЕК+.

🔸 Отрадно отметить, что во 2 кв. 2021 года объём транспортировки увеличился на 2,8% (г/г), поскольку страны ОПЕК+ с апреля приняли решение увеличить квоты на добычу углеводородов.

🔸 Транспортировка нефтепродуктов в 1 полугодии сократилась на 2,5% (г/г) до 19,2 млн т., что вызвано сокращением экспортных поставок.

🔸 Во 2 кв. 2021 года транспортировка нефтепродуктов выросла на 6,5% (г/г), благодаря значительному росту поставок на отечественные НПЗ.

📈 Таким образом, невольно напрашивается вывод, что во 2 кв. 2021 года негативный тренд оказался переломлен, и компания продемонстрировала позитивную динамику операционных результатов.

Отмечу, что данная статистика позитивна не только для акционеров Транснефти, но и для акционеров НМТП (коим я являюсь), поскольку в этот отчёт также включены операционные показатели Новороссийского порта (Транснефть - мажоритарный акционер НМТП с долей в 60,6%).

💼 Акции НМТП в этом году попали как в мой личный инвестиционный портфель, так и в модельный. И при снижении котировок в район 6,0-6,5 руб. я буду агрессивно наращивать свою долю в этих бумагах, поскольку ожидаю роста финансовых показателей в ближайшие 12 месяцев, на фоне увеличения перевалки нефти и нефтепродуктов.

#TRNF #NMTP

🔸 Транспортировка нефти с января по июнь сократилась на 5,1% (г/г) до 217,6 млн т., что вызвано реализацией соглашения ОПЕК+.

🔸 Отрадно отметить, что во 2 кв. 2021 года объём транспортировки увеличился на 2,8% (г/г), поскольку страны ОПЕК+ с апреля приняли решение увеличить квоты на добычу углеводородов.

🔸 Транспортировка нефтепродуктов в 1 полугодии сократилась на 2,5% (г/г) до 19,2 млн т., что вызвано сокращением экспортных поставок.

🔸 Во 2 кв. 2021 года транспортировка нефтепродуктов выросла на 6,5% (г/г), благодаря значительному росту поставок на отечественные НПЗ.

📈 Таким образом, невольно напрашивается вывод, что во 2 кв. 2021 года негативный тренд оказался переломлен, и компания продемонстрировала позитивную динамику операционных результатов.

Отмечу, что данная статистика позитивна не только для акционеров Транснефти, но и для акционеров НМТП (коим я являюсь), поскольку в этот отчёт также включены операционные показатели Новороссийского порта (Транснефть - мажоритарный акционер НМТП с долей в 60,6%).

💼 Акции НМТП в этом году попали как в мой личный инвестиционный портфель, так и в модельный. И при снижении котировок в район 6,0-6,5 руб. я буду агрессивно наращивать свою долю в этих бумагах, поскольку ожидаю роста финансовых показателей в ближайшие 12 месяцев, на фоне увеличения перевалки нефти и нефтепродуктов.

#TRNF #NMTP

{kind=link}

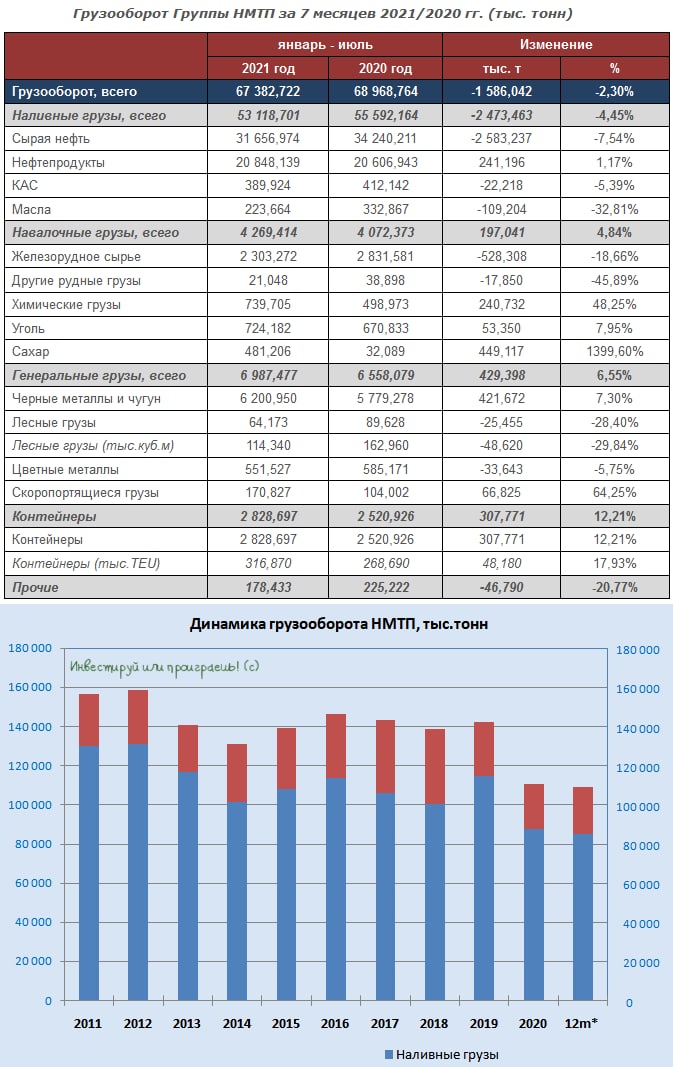

🏗⚓️ Грузооборот НМТП в январе-июле снизился на 2,3% г/г до 67,4 млн тонн, продемонстрировав при этом в июле положительную динамику в годовом выражении, что радует.

📉 Наливные грузы, на которые приходится почти 80% грузооборота компании, снизились по итогам 7m2021 на 4,5%, и наибольшее снижение в этом сегменте оказалось у сырой нефти - минус 7,5% до 31,7 млн т, на фоне роста поставок на российские НПЗ (по определению не требующих перевалки через морской порт). А вот грузооборот нефтепродуктов за этот период удалось нарастить – на 1,2%, а это ни много ни мало почти 40% в структуре наливных грузов.

📈 В свою очередь сухие грузы, на которые приходится около 20% грузооборота компании, выросли на 6,5% до 14,3 млн тонн, и основными драйверами здесь стали сахар-сырец, химические грузы, чёрные металлы и чугун, а также контейнеры.

🤔 То, что ситуация в НМТП в последнее время заметно улучшается, мы с подписчиками нашего премиум-канала обсуждали ещё во время анализа полугодовой финансовой отчётности, поэтому продолжаем с оптимизмом смотреть в будущее компании и рассчитываем на возвращение к норме выплат, исходя из 50% от ЧП по МСФО. Что, в свою очередь, может запустить (я бы даже сказал вернуть) очень интересную дивидендную историю.

#NMTP

📉 Наливные грузы, на которые приходится почти 80% грузооборота компании, снизились по итогам 7m2021 на 4,5%, и наибольшее снижение в этом сегменте оказалось у сырой нефти - минус 7,5% до 31,7 млн т, на фоне роста поставок на российские НПЗ (по определению не требующих перевалки через морской порт). А вот грузооборот нефтепродуктов за этот период удалось нарастить – на 1,2%, а это ни много ни мало почти 40% в структуре наливных грузов.

📈 В свою очередь сухие грузы, на которые приходится около 20% грузооборота компании, выросли на 6,5% до 14,3 млн тонн, и основными драйверами здесь стали сахар-сырец, химические грузы, чёрные металлы и чугун, а также контейнеры.

🤔 То, что ситуация в НМТП в последнее время заметно улучшается, мы с подписчиками нашего премиум-канала обсуждали ещё во время анализа полугодовой финансовой отчётности, поэтому продолжаем с оптимизмом смотреть в будущее компании и рассчитываем на возвращение к норме выплат, исходя из 50% от ЧП по МСФО. Что, в свою очередь, может запустить (я бы даже сказал вернуть) очень интересную дивидендную историю.

#NMTP

{kind=link}

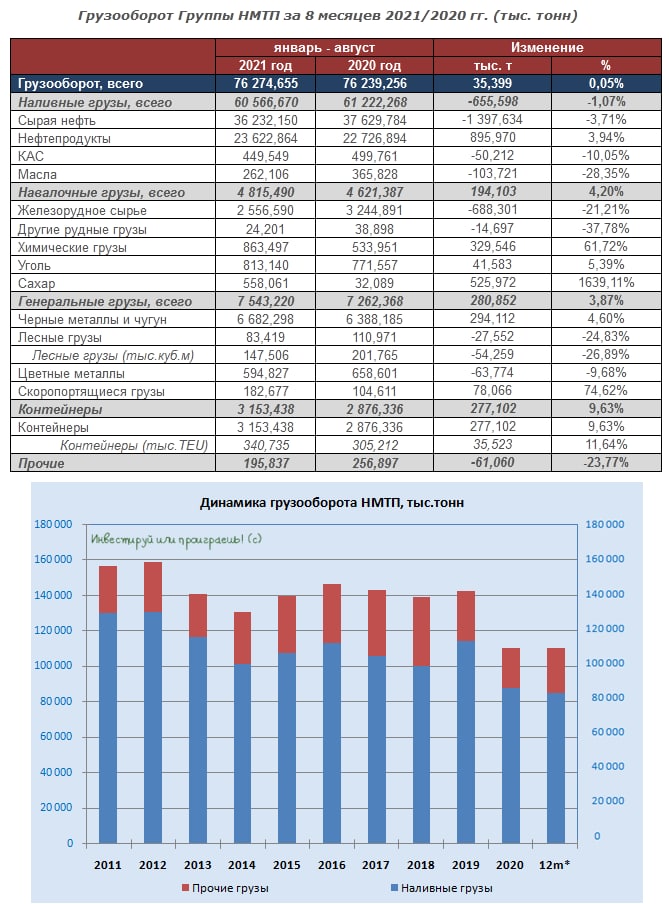

⚓️ Группа НМТП (#NMTP) представила вчера свои операционные результаты за 8 мес. 2021 года.

📉 Перевалка наливных грузов по итогам отчётного периода сократилась на 1% (г/г) до 76,2 млн т. При этом в августе показатель вырос на 24,4% (г/г), на фоне увеличения перевалки сырой нефти, сопровождаемой ростом котировок на чёрное золото.

🛢Как вы знаете, страны ОПЕК+ ежемесячно наращивают добычу нефти на 0,4 млн б/с, и на этом фоне НМТП в 4 кв. 2021 года должен продемонстрировать рост перевалки наливных грузов в годовом выражении, что позволит на мажорной ноте завершить текущий год и превзойти по динамике прошлогодние операционные показатели. Хотя уже сейчас мы видим явные признаки улучшения ситуации, если обратить внимание на ltm-сравнение.

📈 Что касается перевалки навалочных грузов, то она с января по август увеличилась на 4,2% (г/г) до 4,8 млн т., благодаря увеличению погрузки сахара и химических грузов. Как вы помните, в начале года ситуация в этом сегменте также была неубедительной, и сейчас она заметно улучшается, что не может не радовать!

Продолжая тему навалочных грузов, нужно отметить, что в ближайшие месяцы следует ожидать роста перевалки угля, поскольку европейские потребители наращивают его закупки, на фоне высоких цен на природный газ и разгорающегося энергетического кризиса.

📈 Идём дальше. Перевалка генеральных грузов увеличилась по итогам 8m2021 почти на 4% (г/г) до 7,5 млн т., поскольку металлурги активно увеличивали экспорт своей продукции, воспользовавшись благоприятной ценовой конъюнктурой на внешних рынках.

Перевалка контейнеров в очередной раз продемонстрировала самый высокий темп прироста - показатель вырос на 11,6% (г/г) до 340,7 тыс. TEU. Отечественный контейнерный рынок остаётся сильным во всех сегментах. Оптимизм внушает не только продолжение роста контейнерного импорта, но и ускорение темпов роста экспорта почти до 14%!

👉 Начиная со второго полугодия, бумаги НМТП подорожали на 16,7%, при росте индекса Мосбиржи 11,2%. Именно июль стал разворотной точкой в перевалке сырой нефти, на которую приходится 47,5% грузооборота компании.

💼 Я продолжаю держать в своем портфеле бумаги НМТП, в расчёте на рост грузооборота в ближайшие месяцы, что положительно отразится на финансовых показателях и рыночной капитализации компании.

🗓 Впереди нас ждут операционные и финансовые показатели НМТП уже за 9m2021, ну а чтобы хоть как-то скрасить это ожидание и получить порцию позитива, предлагаю восстановить в памяти полугодовые финансовые результаты компании, которыми я делился со своими премиум-подписчиками в начале сентября: https://teletype.in/@invest_or_lost/xIjGz8SlPc-. Вступайте в наши дружные ряды если вы ещё не там! Вместе мы - сила! 💪

📉 Перевалка наливных грузов по итогам отчётного периода сократилась на 1% (г/г) до 76,2 млн т. При этом в августе показатель вырос на 24,4% (г/г), на фоне увеличения перевалки сырой нефти, сопровождаемой ростом котировок на чёрное золото.

🛢Как вы знаете, страны ОПЕК+ ежемесячно наращивают добычу нефти на 0,4 млн б/с, и на этом фоне НМТП в 4 кв. 2021 года должен продемонстрировать рост перевалки наливных грузов в годовом выражении, что позволит на мажорной ноте завершить текущий год и превзойти по динамике прошлогодние операционные показатели. Хотя уже сейчас мы видим явные признаки улучшения ситуации, если обратить внимание на ltm-сравнение.

📈 Что касается перевалки навалочных грузов, то она с января по август увеличилась на 4,2% (г/г) до 4,8 млн т., благодаря увеличению погрузки сахара и химических грузов. Как вы помните, в начале года ситуация в этом сегменте также была неубедительной, и сейчас она заметно улучшается, что не может не радовать!

Продолжая тему навалочных грузов, нужно отметить, что в ближайшие месяцы следует ожидать роста перевалки угля, поскольку европейские потребители наращивают его закупки, на фоне высоких цен на природный газ и разгорающегося энергетического кризиса.

📈 Идём дальше. Перевалка генеральных грузов увеличилась по итогам 8m2021 почти на 4% (г/г) до 7,5 млн т., поскольку металлурги активно увеличивали экспорт своей продукции, воспользовавшись благоприятной ценовой конъюнктурой на внешних рынках.

Перевалка контейнеров в очередной раз продемонстрировала самый высокий темп прироста - показатель вырос на 11,6% (г/г) до 340,7 тыс. TEU. Отечественный контейнерный рынок остаётся сильным во всех сегментах. Оптимизм внушает не только продолжение роста контейнерного импорта, но и ускорение темпов роста экспорта почти до 14%!

👉 Начиная со второго полугодия, бумаги НМТП подорожали на 16,7%, при росте индекса Мосбиржи 11,2%. Именно июль стал разворотной точкой в перевалке сырой нефти, на которую приходится 47,5% грузооборота компании.

💼 Я продолжаю держать в своем портфеле бумаги НМТП, в расчёте на рост грузооборота в ближайшие месяцы, что положительно отразится на финансовых показателях и рыночной капитализации компании.

🗓 Впереди нас ждут операционные и финансовые показатели НМТП уже за 9m2021, ну а чтобы хоть как-то скрасить это ожидание и получить порцию позитива, предлагаю восстановить в памяти полугодовые финансовые результаты компании, которыми я делился со своими премиум-подписчиками в начале сентября: https://teletype.in/@invest_or_lost/xIjGz8SlPc-. Вступайте в наши дружные ряды если вы ещё не там! Вместе мы - сила! 💪

{kind=link}

⚓️Группа НМТП представила операционные результаты за 9 мес. 2021 года.

📈 Грузооборот компании с января по сентябрь вырос на 0,6% (г/г) до 84,9 млн т., в том числе благодаря пусть скромной, но всё же положительной динамике роста перевалки наливных грузов (+0,17%), на которые приходится почти 80% от совокупного грузооборота. Российские нефтяники наращивают добычу чёрного золота в рамках соглашения ОПЕК+, что оказывает благоприятное влияние на НМТП.

📈 Перевалка навалочных грузов увеличилась при этом на 1,8% (г/г) до 5,3 млн т., благодаря увеличению погрузки химических грузов и сахара.

📈 Сопоставимые темпы продемонстрировала и перевалка генеральных грузов (+1,6% до 8,2 млн т), на фоне наращивания экспорта металлургической продукции.

📈 По темпу роста в лидерах вновь оказался сегмент контейнеров – перевалка здесь выросла на 8,6% (г/г) до 3,5 млн т. Так уж сложилась конъюнктура, что все отечественные порты фиксируют позитивную динамику по экспорту и импорту контейнеров.

👉 НМТП ожидаемо наращивает операционные результаты месяц за месяцем, и в ближайшие кварталы я жду сохранения позитивной динамики, поскольку российские нефтяные компании будут и дальше наращивать добычу нефти в рамках соглашения ОПЕК+.

Уже во 2 кв. 2021 г. добыча нефти превысит допандемийный уровень на 2,7%, согласно прогнозу ОПЕК.

❗️Ложку дёгтя в бочку меда сегодня принёс индексный провайдер MSCI, который исключил бумаги компании из индекса MSCI Russia Small Cap. Однако для долгосрочных и разумных инвесторов это лишь мотив для наращивания позиции в акциях НМТП, если такая необходимость имеется.

👉 За последние два месяца бумаги скорректировались на 13% и, на мой взгляд, масштабных распродаж из-за исключения акций из индекса MSCI ожидать не стоит. При ценнике 7+ руб. бумаги могут быть вполне интересными для долгосрочных покупок.

#NMTP

📈 Грузооборот компании с января по сентябрь вырос на 0,6% (г/г) до 84,9 млн т., в том числе благодаря пусть скромной, но всё же положительной динамике роста перевалки наливных грузов (+0,17%), на которые приходится почти 80% от совокупного грузооборота. Российские нефтяники наращивают добычу чёрного золота в рамках соглашения ОПЕК+, что оказывает благоприятное влияние на НМТП.

📈 Перевалка навалочных грузов увеличилась при этом на 1,8% (г/г) до 5,3 млн т., благодаря увеличению погрузки химических грузов и сахара.

📈 Сопоставимые темпы продемонстрировала и перевалка генеральных грузов (+1,6% до 8,2 млн т), на фоне наращивания экспорта металлургической продукции.

📈 По темпу роста в лидерах вновь оказался сегмент контейнеров – перевалка здесь выросла на 8,6% (г/г) до 3,5 млн т. Так уж сложилась конъюнктура, что все отечественные порты фиксируют позитивную динамику по экспорту и импорту контейнеров.

👉 НМТП ожидаемо наращивает операционные результаты месяц за месяцем, и в ближайшие кварталы я жду сохранения позитивной динамики, поскольку российские нефтяные компании будут и дальше наращивать добычу нефти в рамках соглашения ОПЕК+.

Уже во 2 кв. 2021 г. добыча нефти превысит допандемийный уровень на 2,7%, согласно прогнозу ОПЕК.

❗️Ложку дёгтя в бочку меда сегодня принёс индексный провайдер MSCI, который исключил бумаги компании из индекса MSCI Russia Small Cap. Однако для долгосрочных и разумных инвесторов это лишь мотив для наращивания позиции в акциях НМТП, если такая необходимость имеется.

👉 За последние два месяца бумаги скорректировались на 13% и, на мой взгляд, масштабных распродаж из-за исключения акций из индекса MSCI ожидать не стоит. При ценнике 7+ руб. бумаги могут быть вполне интересными для долгосрочных покупок.

#NMTP

{kind=link}

⚓️ А пока на российском фондовом рынке льётся кровь, наша задача - выключить эмоции и продолжать анализировать отчётности компаний.

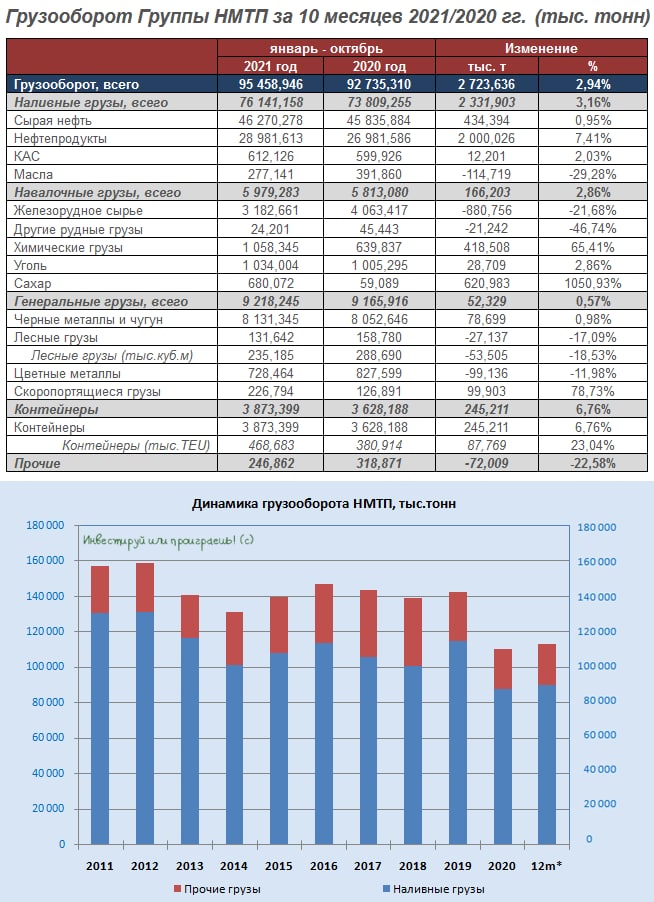

На сей раз речь пойдёт об операционных результатах НМТП за 10 мес. 2021 года, акции которого по итогам понедельника-вторника оказались под большим давлением. А значит самое время заглянуть в эти результаты и попытаться понять, стоит ли выкупать эти бумаги на текущей просадке или всё-таки не надо?

📈 Итак, совокупный грузооборот компании вырос с января по октябрь почти на 3% (г/г) до 95,4 млн т., благодаря росту перевалки нефти и нефтепродуктов. Что неудивительно, с учётом того, что наливные грузы продемонстрировали за этот период положительную динамику на уровне 3,2% (г/г), а ведь именно на этот сегмент приходится около 83% от совокупного грузооборота порта.

Месяцем ранее динамика совокупного грузооборота НМТП по сравнению с прошлым годом была куда скромнее - всего +0,6% г/г, поэтому показатель улучшается, что радует.

Во втором полугодии в сегменте наливных грузов происходит разворот тренда, на фоне смягчения пакта ОПЕК+, который позволил отечественным нефтяникам наращивать добычу нефти. Поскольку Россия в рамках сделки ОПЕК+ в ноябре и декабре будет наращивать добычу на 100 баррелей в сутки, то по итогам 4 кв. 2021 года НТМП сможет порадовать акционеров позитивными финансовыми результатами.

📈 Перевалка навалочных грузов также увеличилась почти на 3% (г/г) до 6 млн т., благодаря увеличению погрузки химических грузов и сахара. Рост экспортных цен заставляет производителей наращивать поставки на внешние рынки.

📈 Перевалка генеральных грузов увеличилась скромнее, но всё же порадовала положительной динамикой - правда, всего на 0,5% (г/г) до 9,2 млн т., на фоне увеличения экспорта металлургической продукции.

📈 А вот лидером по темпу роста вновь оказался сегмент контейнеров – перевалка здесь выросла на 6,7% (г/г) до 3,9 млн т.

👉 Резюмируя, я должен сказать, что результаты НМТП вышли в рамках моих позитивных ожиданий: компания наращивает грузооборот, и такая тенденция должна сохраниться в ближайшие кварталы. Если конечно COVID-19 со своим новым штаммом "омикрон" не внесёт свои негативные коррективы. Но пока ожидания в этом смысле осторожно положительные.

По мультипликаторам компания торгуется сейчас с EV/EBITDA=4,4х, при этом средний показатель за последнюю пятилетку составляет около 5х. Продолжаю держать бумаги в своем портфеле, и текущий диапазон 6-7 руб. считаю очень перспективным для долгосрочных покупок.

#NMTP

На сей раз речь пойдёт об операционных результатах НМТП за 10 мес. 2021 года, акции которого по итогам понедельника-вторника оказались под большим давлением. А значит самое время заглянуть в эти результаты и попытаться понять, стоит ли выкупать эти бумаги на текущей просадке или всё-таки не надо?

📈 Итак, совокупный грузооборот компании вырос с января по октябрь почти на 3% (г/г) до 95,4 млн т., благодаря росту перевалки нефти и нефтепродуктов. Что неудивительно, с учётом того, что наливные грузы продемонстрировали за этот период положительную динамику на уровне 3,2% (г/г), а ведь именно на этот сегмент приходится около 83% от совокупного грузооборота порта.

Месяцем ранее динамика совокупного грузооборота НМТП по сравнению с прошлым годом была куда скромнее - всего +0,6% г/г, поэтому показатель улучшается, что радует.

Во втором полугодии в сегменте наливных грузов происходит разворот тренда, на фоне смягчения пакта ОПЕК+, который позволил отечественным нефтяникам наращивать добычу нефти. Поскольку Россия в рамках сделки ОПЕК+ в ноябре и декабре будет наращивать добычу на 100 баррелей в сутки, то по итогам 4 кв. 2021 года НТМП сможет порадовать акционеров позитивными финансовыми результатами.

📈 Перевалка навалочных грузов также увеличилась почти на 3% (г/г) до 6 млн т., благодаря увеличению погрузки химических грузов и сахара. Рост экспортных цен заставляет производителей наращивать поставки на внешние рынки.

📈 Перевалка генеральных грузов увеличилась скромнее, но всё же порадовала положительной динамикой - правда, всего на 0,5% (г/г) до 9,2 млн т., на фоне увеличения экспорта металлургической продукции.

📈 А вот лидером по темпу роста вновь оказался сегмент контейнеров – перевалка здесь выросла на 6,7% (г/г) до 3,9 млн т.

👉 Резюмируя, я должен сказать, что результаты НМТП вышли в рамках моих позитивных ожиданий: компания наращивает грузооборот, и такая тенденция должна сохраниться в ближайшие кварталы. Если конечно COVID-19 со своим новым штаммом "омикрон" не внесёт свои негативные коррективы. Но пока ожидания в этом смысле осторожно положительные.

По мультипликаторам компания торгуется сейчас с EV/EBITDA=4,4х, при этом средний показатель за последнюю пятилетку составляет около 5х. Продолжаю держать бумаги в своем портфеле, и текущий диапазон 6-7 руб. считаю очень перспективным для долгосрочных покупок.

#NMTP

{kind=link}

⚓️ Группа НМТП представила операционные результаты за 11 мес. 2021 года.

📈 Грузооборот компании с января по ноябрь вырос на 3,7% (г/г) до 105,2 млн т, при этом рост погрузки зафиксирован во всех сегментах.

🛢Радует увеличение перевалки нефти и нефтепродуктов, поскольку именно этот сегмент находится под давлением второй год кряду, главным образом из-за выполнения условий РФ по соглашению ОПЕК+.

По итогам состоявшейся 4 января встречи министров стран ОПЕК+, картель не испугался ожидаемого профицита на нефтяном рынке и "омикрона" и решил продолжать действовать по ранее намеченному плану, сохранив свои намерения по росту добычи на 400 тыс. баррелей в сутки в феврале.

📈 На этом фоне ничего не мешает и нашим отечественным нефтяникам наращивать производство, что благоприятно скажется и на финансовых показателях НМТП, поскольку на нефть и нефтепродукты приходится порядка 80% от совокупного грузооборота компании.

По мнению всё той же организации ОПЕК, мировой спрос на нефть в 3 кв. 2022 года полностью компенсирует "коронавирусные потери" и обновит доковидные максимумы, достигнув отметки в 101,5 млн б/с.

📈 К тому же, отечественные металлурги и производители удобрений также планируют нарастить своё производство в текущем году, на фоне высоких цен на экспортных рынках, что также увеличит перевалку генеральных и навалочных грузов.

📈 Нельзя обойти стороной и сегмент контейнеров, который в России ежегодно бьёт рекорды и по мнению представителей отрасли такая динамика сохранится в ближайшие несколько лет.

👉 Таким образом, наступивший 2022 год, особенно его вторая половина, должен оказаться крайне позитивным для финансовых показателей НМТП. Поэтому если вы причисляете себя к разумным инвесторам, используйте удачный момент и наращивайте своё присутствие в этих замечательных бумагах. Планомерно, но уверенно - и диапазон 6-7 руб. подходит для этого как нельзя лучше.

НМТП – это долгосрочная история, это циклический бизнес. Цикл спада прошел, теперь начался цикл роста.

👉 Сейчас акции торгуются вблизи своих двухлетних минимумов, на рынке царит осторожный пессимизм и скепсис в отношении будущего российского фондового рынка, а значит самое время присматриваться к покупкам.

#NMTP

📈 Грузооборот компании с января по ноябрь вырос на 3,7% (г/г) до 105,2 млн т, при этом рост погрузки зафиксирован во всех сегментах.

🛢Радует увеличение перевалки нефти и нефтепродуктов, поскольку именно этот сегмент находится под давлением второй год кряду, главным образом из-за выполнения условий РФ по соглашению ОПЕК+.

По итогам состоявшейся 4 января встречи министров стран ОПЕК+, картель не испугался ожидаемого профицита на нефтяном рынке и "омикрона" и решил продолжать действовать по ранее намеченному плану, сохранив свои намерения по росту добычи на 400 тыс. баррелей в сутки в феврале.

📈 На этом фоне ничего не мешает и нашим отечественным нефтяникам наращивать производство, что благоприятно скажется и на финансовых показателях НМТП, поскольку на нефть и нефтепродукты приходится порядка 80% от совокупного грузооборота компании.

По мнению всё той же организации ОПЕК, мировой спрос на нефть в 3 кв. 2022 года полностью компенсирует "коронавирусные потери" и обновит доковидные максимумы, достигнув отметки в 101,5 млн б/с.

📈 К тому же, отечественные металлурги и производители удобрений также планируют нарастить своё производство в текущем году, на фоне высоких цен на экспортных рынках, что также увеличит перевалку генеральных и навалочных грузов.

📈 Нельзя обойти стороной и сегмент контейнеров, который в России ежегодно бьёт рекорды и по мнению представителей отрасли такая динамика сохранится в ближайшие несколько лет.

👉 Таким образом, наступивший 2022 год, особенно его вторая половина, должен оказаться крайне позитивным для финансовых показателей НМТП. Поэтому если вы причисляете себя к разумным инвесторам, используйте удачный момент и наращивайте своё присутствие в этих замечательных бумагах. Планомерно, но уверенно - и диапазон 6-7 руб. подходит для этого как нельзя лучше.

НМТП – это долгосрочная история, это циклический бизнес. Цикл спада прошел, теперь начался цикл роста.

👉 Сейчас акции торгуются вблизи своих двухлетних минимумов, на рынке царит осторожный пессимизм и скепсис в отношении будущего российского фондового рынка, а значит самое время присматриваться к покупкам.

#NMTP

{kind=link}

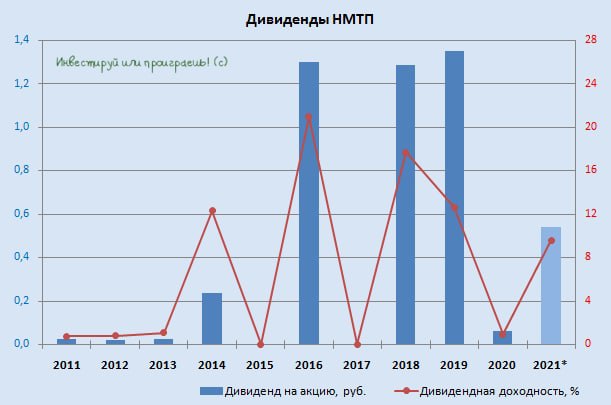

💰 У нас сегодня приятные дивидендные сюрпризы, друзья!

Совет директоров НМТП (#NMTP) рекомендовал заплатить в качестве дивидендов за 2021 год 0,54 руб. на акцию (10,4 млрд рублей), что по текущим котировкам сулит ДД=9,5%.

Не многие ждали от компании такой приятный сюрприз в этом году, а потому котировки акций НМТП после появления этой новости взлетели в моменте на 7-8%, радостно отыгрывая весь позитив.

Насколько я помню, финансовую отчётность за 2021 год компания решила не публиковать (по известным причинам), однако о чистой прибыли сегодня сообщила в представленном пресс-релизе - 16,3 млрд руб. (годом ранее было 4,6 млрд).

Таким образом, норма выплат составила 64% от ЧП по МСФО, что оказалось даже выше целевых 50%, которые являются целевым ориентиром компании согласно Стратегии развития НМТП до 2029 года, принятой ещё в начале 2020 года.

Рискну предположить, что размер дивидендных выплат рассчитывался исходя из 100% от FCF, который по итогам 9m2021 в ltm-выражении как раз оценивался на уровне 16,5 млрд руб., что очень похоже на правду.

👉 В любом случае давайте ещё раз порадуемся сегодняшним дивидендным рекомендациям НМТП, которые указывают на желание самой компании и её основного мажоритария в лице Транснефти делиться с акционерами прибылью, и с нетерпением ждём 8 июля 2022 года, на которое запланирована дивидендная отсечка (с учётом режима торгов Т+2).

На долю бумаг НМТП в моём портфеле приходится сейчас около 2,1%, и я продолжаю крепко их держать, делая долгосрочную ставку на них даже в новой реальности.

Совет директоров НМТП (#NMTP) рекомендовал заплатить в качестве дивидендов за 2021 год 0,54 руб. на акцию (10,4 млрд рублей), что по текущим котировкам сулит ДД=9,5%.

Не многие ждали от компании такой приятный сюрприз в этом году, а потому котировки акций НМТП после появления этой новости взлетели в моменте на 7-8%, радостно отыгрывая весь позитив.

Насколько я помню, финансовую отчётность за 2021 год компания решила не публиковать (по известным причинам), однако о чистой прибыли сегодня сообщила в представленном пресс-релизе - 16,3 млрд руб. (годом ранее было 4,6 млрд).

Таким образом, норма выплат составила 64% от ЧП по МСФО, что оказалось даже выше целевых 50%, которые являются целевым ориентиром компании согласно Стратегии развития НМТП до 2029 года, принятой ещё в начале 2020 года.

Рискну предположить, что размер дивидендных выплат рассчитывался исходя из 100% от FCF, который по итогам 9m2021 в ltm-выражении как раз оценивался на уровне 16,5 млрд руб., что очень похоже на правду.

👉 В любом случае давайте ещё раз порадуемся сегодняшним дивидендным рекомендациям НМТП, которые указывают на желание самой компании и её основного мажоритария в лице Транснефти делиться с акционерами прибылью, и с нетерпением ждём 8 июля 2022 года, на которое запланирована дивидендная отсечка (с учётом режима торгов Т+2).

На долю бумаг НМТП в моём портфеле приходится сейчас около 2,1%, и я продолжаю крепко их держать, делая долгосрочную ставку на них даже в новой реальности.

{kind=link}

⚓️ Росморречфлот представил свежую статистику по грузообороту морских портов России.

Так, по итогам 8 месяцев 2022 года грузооборот морских портов в нашей стране пусть скромно, но всё же вырос на +0,1% (г/г), до 553,3 млн т.

🔸 Позитивную динамику по-прежнему демонстрируют порты Арктического и Дальневосточного бассейнов, где показатели выросли на +4,3% и +0,7% соответственно.

🔸 Перевалка на Балтике в этом году сократилась на -1,3%, из-за усиления санкционного давления Запада, что положительно отразилось на северных и восточных портах.

🔸 Грузооборот морских портов Азово-Черноморского бассейна остался на уровне прошлого года (акционерам #NMTP на заметку).

🧐 Если взглянуть на динамику грузооборота отечественных портов в августе, то мы видим ускорение роста по сравнению с последним летним месяцем прошлого года -показатель вырос на +4,8% (г/г) до 73,3 млн т. По сравнению с июлем темп роста увеличился на 3,1 п.п.

Уже сейчас можно сделать предварительное заключение, что нынешний кризис отрасль проходит лучше, чем пандемию COVID-19 двухлетней давности, когда сокращение перевалки составило 2,3%.

Ну а для нас, российских частных инвесторов, представленная статистика от Росморречфлот является весьма показательной в первую очередь под призмой публичных компаний Совкомфлота и FESCO.

⛴ Совкомфлот, инвестиционную картину по которому мы обновили буквально на прошлой неделе, наращивает объёмы транспортировки углеводородов в Арктическом бассейне и получает дополнительный профит от роста фрахтовых ставок, которые в последние месяцы неплохо подросли из-за высокого спроса на нефтяные танкеры и газовозы.

🛳 FESCO, финансовые результаты которого мы также разбирали, а потом ещё и тезисно знакомились с основными моментами из интервью с главой совета директоров, имеет в своем активе Владивостокский морской торговый порт (ВМТП), который является крупнейшим универсальным портом в Дальневосточном регионе и используется для логистики Россия- Азия.

Чтобы вы понимали весь масштаб, ВМТП третий год подряд остается лидером в России по контейнерообороту. К примеру, в августе грузооборот контейнеров вырос на 15% (г/г).

👉 Бумаги Совкомфлота (#FLOT) сейчас торгуются вблизи своих исторических минимумов (40+ руб.) и никак не могут найти в себе сил для роста, в то время как акции FESCO (#FESH) станут действительно интересными для покупок после глубокой коррекции, куда-нибудь в район ниже 30 рублей.

Обе эти истории пока проходят без меня, но я продолжаю терпеливо наблюдать за развитием событий.

© Инвестируй или проиграешь

Так, по итогам 8 месяцев 2022 года грузооборот морских портов в нашей стране пусть скромно, но всё же вырос на +0,1% (г/г), до 553,3 млн т.

🔸 Позитивную динамику по-прежнему демонстрируют порты Арктического и Дальневосточного бассейнов, где показатели выросли на +4,3% и +0,7% соответственно.

🔸 Перевалка на Балтике в этом году сократилась на -1,3%, из-за усиления санкционного давления Запада, что положительно отразилось на северных и восточных портах.

🔸 Грузооборот морских портов Азово-Черноморского бассейна остался на уровне прошлого года (акционерам #NMTP на заметку).

🧐 Если взглянуть на динамику грузооборота отечественных портов в августе, то мы видим ускорение роста по сравнению с последним летним месяцем прошлого года -показатель вырос на +4,8% (г/г) до 73,3 млн т. По сравнению с июлем темп роста увеличился на 3,1 п.п.

Уже сейчас можно сделать предварительное заключение, что нынешний кризис отрасль проходит лучше, чем пандемию COVID-19 двухлетней давности, когда сокращение перевалки составило 2,3%.

Ну а для нас, российских частных инвесторов, представленная статистика от Росморречфлот является весьма показательной в первую очередь под призмой публичных компаний Совкомфлота и FESCO.

⛴ Совкомфлот, инвестиционную картину по которому мы обновили буквально на прошлой неделе, наращивает объёмы транспортировки углеводородов в Арктическом бассейне и получает дополнительный профит от роста фрахтовых ставок, которые в последние месяцы неплохо подросли из-за высокого спроса на нефтяные танкеры и газовозы.

🛳 FESCO, финансовые результаты которого мы также разбирали, а потом ещё и тезисно знакомились с основными моментами из интервью с главой совета директоров, имеет в своем активе Владивостокский морской торговый порт (ВМТП), который является крупнейшим универсальным портом в Дальневосточном регионе и используется для логистики Россия- Азия.

Чтобы вы понимали весь масштаб, ВМТП третий год подряд остается лидером в России по контейнерообороту. К примеру, в августе грузооборот контейнеров вырос на 15% (г/г).

👉 Бумаги Совкомфлота (#FLOT) сейчас торгуются вблизи своих исторических минимумов (40+ руб.) и никак не могут найти в себе сил для роста, в то время как акции FESCO (#FESH) станут действительно интересными для покупок после глубокой коррекции, куда-нибудь в район ниже 30 рублей.

Обе эти истории пока проходят без меня, но я продолжаю терпеливо наблюдать за развитием событий.

© Инвестируй или проиграешь

{kind=link}