💰 Как бы не было сложно ТГК-1, на фоне всех коронавирусных проблем и завершения программы ДПМ, компания продолжает оставаться одним из немногих дивидендных аристократов на нашем фондовом рынке, демонстрируя исключительно рост выплат своим акционерам уже на протяжении более десяти лет!

📈 И финансовые результаты 2020 года красноречиво намекают на сохранение этой приятной тенденции. Из расчёта 50% от ЧП по МСФО, за минувший год компания может порадовать своих акционеров выплатой дивидендов в размере 0,107 коп. на акцию, что по текущим котировкам сулит ДД=9,25% и может стать рекордной доходностью в новейшей истории компании!

👉 Акционером ТГК-1 я, как вы помните, с весны прошлого года уже не являюсь (и пока не планирую), но за действующих владельцев этих бумаг я искренне рад!

#TGKA

📈 И финансовые результаты 2020 года красноречиво намекают на сохранение этой приятной тенденции. Из расчёта 50% от ЧП по МСФО, за минувший год компания может порадовать своих акционеров выплатой дивидендов в размере 0,107 коп. на акцию, что по текущим котировкам сулит ДД=9,25% и может стать рекордной доходностью в новейшей истории компании!

👉 Акционером ТГК-1 я, как вы помните, с весны прошлого года уже не являюсь (и пока не планирую), но за действующих владельцев этих бумаг я искренне рад!

#TGKA

{kind=link}

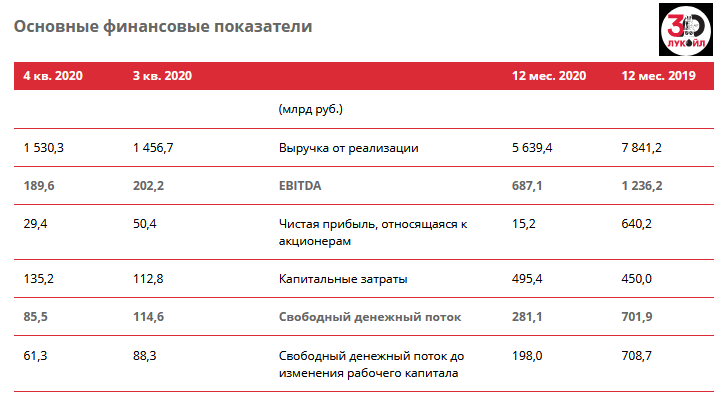

🧮 ЛУКОЙЛ отчитался о своих финансовых результатах по МСФО за 2020 год, сообщив о снижении выручки на 28% до 5,6 трлн рублей и чистой прибыли - почти в 40 раз до 16,6 млрд рублей, что стало минимальным значением для компании лет за пятнадцать точно, а возможно и гораздо больше. Хотя чему тут удивляться, когда первые два квартала прошлого года и вовсе оказались убыточными, на фоне целого ряда сопутствующих этому факторов:

✔️ Пандемия COVID-19 и резкое сокращение спроса на нефть.

✔️ Как следствие – обвальное падение котировок цен на чёрное золото и ужесточение соглашения ОПЕК+.

✔️Дополнительным фактором давления для ЛУКОЙЛа стали неденежные убытки от обесценения активов, а также по курсовым разницам.

Радует, что хоть свободный денежный поток (FCF), на который сейчас ориентируется компания при расчёте дивидендов, не совсем обнулился, ограничившись падением на 60% до 281 млрд рублей, на фоне резкого снижения операционного денежного потока.

❓ Тогда почему же котировки акций ЛУКОЙЛа достигли уже допандемийных уровней и находятся в шаге от обновления своих исторических максимумов, невзирая на слабую финансовую отчётность за 2020 год? Да потому, что рынки всегда смотрят вперёд, а прошлогодние результаты – это уже история, которая по большому счёту уже никому не интересна. Кто не побоялся купить бумаги нефтегазовых компаний весной прошлого года – тот молодец, и сейчас радостно считает бумажную прибыль. Согласитесь, вряд ли сейчас выстраивается очередь из желающих продать так удачно купленные в прошлом году активы, когда человечество находится в шаге от победы над ковидом.

🦠💉 Судя по рыночной конъюнктуре первых трёх месяцев 2021 года, мы видим, что массовая вакцинация набирает обороты практически во всех странах, авиасообщение и туризм осторожно начинают выходить из спячки, цены на нефть обновляют свои 12-месячные максимумы, а российским нефтедобывающим компаниям уже сейчас удаётся добиваться определённых послаблений в условиях соглашения ОПЕК+ и возможность осторожно наращивать добычу, в условиях постепенного роста спроса на чёрное золото.

📈 В этих условиях весьма резонно ожидать и от ЛУКОЙЛа восстановление финансовых показателей уже в 2021 году, а темпы роста этих показателей наверняка окажутся высокими на фоне крайне низкой базы прошлого года. Именно поэтому компания с совершенно понятной стратегией развития, очень низкой долговой нагрузкой (NetDebt/EBITDA=0,5х) и по-прежнему с относительно невысокой оценкой по основным финансовым мультипликаторам, уже сейчас реализует в котировках весь накопленный потенциал и возглавляет восстановление сектора.

👉 Я продолжаю держать акции ЛУКОЙЛ в своём портфеле и на подходе к историческим максимумам в самом лучшем случае я лишь частично зафиксирую прибыль, но большую часть позы оставлю. Уж слишком много лет я охотился за этими бумагами, чтобы так легко и быстро с ними расстаться.

Финансовая отчётность

Пресс-релиз

Презентация

#LKOH

✔️ Пандемия COVID-19 и резкое сокращение спроса на нефть.

✔️ Как следствие – обвальное падение котировок цен на чёрное золото и ужесточение соглашения ОПЕК+.

✔️Дополнительным фактором давления для ЛУКОЙЛа стали неденежные убытки от обесценения активов, а также по курсовым разницам.

Радует, что хоть свободный денежный поток (FCF), на который сейчас ориентируется компания при расчёте дивидендов, не совсем обнулился, ограничившись падением на 60% до 281 млрд рублей, на фоне резкого снижения операционного денежного потока.

❓ Тогда почему же котировки акций ЛУКОЙЛа достигли уже допандемийных уровней и находятся в шаге от обновления своих исторических максимумов, невзирая на слабую финансовую отчётность за 2020 год? Да потому, что рынки всегда смотрят вперёд, а прошлогодние результаты – это уже история, которая по большому счёту уже никому не интересна. Кто не побоялся купить бумаги нефтегазовых компаний весной прошлого года – тот молодец, и сейчас радостно считает бумажную прибыль. Согласитесь, вряд ли сейчас выстраивается очередь из желающих продать так удачно купленные в прошлом году активы, когда человечество находится в шаге от победы над ковидом.

🦠💉 Судя по рыночной конъюнктуре первых трёх месяцев 2021 года, мы видим, что массовая вакцинация набирает обороты практически во всех странах, авиасообщение и туризм осторожно начинают выходить из спячки, цены на нефть обновляют свои 12-месячные максимумы, а российским нефтедобывающим компаниям уже сейчас удаётся добиваться определённых послаблений в условиях соглашения ОПЕК+ и возможность осторожно наращивать добычу, в условиях постепенного роста спроса на чёрное золото.

📈 В этих условиях весьма резонно ожидать и от ЛУКОЙЛа восстановление финансовых показателей уже в 2021 году, а темпы роста этих показателей наверняка окажутся высокими на фоне крайне низкой базы прошлого года. Именно поэтому компания с совершенно понятной стратегией развития, очень низкой долговой нагрузкой (NetDebt/EBITDA=0,5х) и по-прежнему с относительно невысокой оценкой по основным финансовым мультипликаторам, уже сейчас реализует в котировках весь накопленный потенциал и возглавляет восстановление сектора.

👉 Я продолжаю держать акции ЛУКОЙЛ в своём портфеле и на подходе к историческим максимумам в самом лучшем случае я лишь частично зафиксирую прибыль, но большую часть позы оставлю. Уж слишком много лет я охотился за этими бумагами, чтобы так легко и быстро с ними расстаться.

Финансовая отчётность

Пресс-релиз

Презентация

#LKOH

{kind=link}

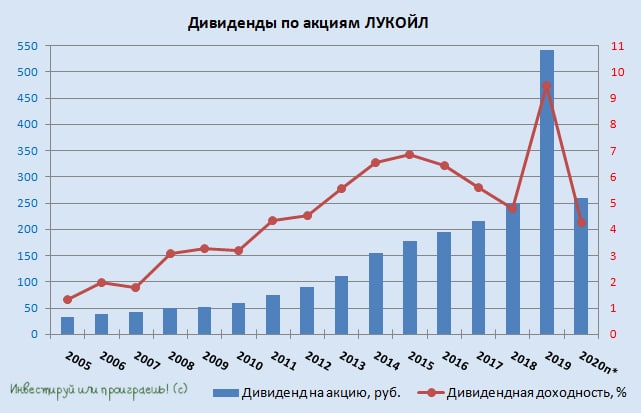

💰 В презентации ЛУКОЙЛа сообщается, что расчётные финальные дивиденды за 2020 год могут составить 213 руб. на акцию, что вместе с ранее выплаченными промежуточными дивидендами в размере 46 руб. на акцию ориентирует нас на совокупный дивиденд на уровне 259 рублей.

📖 Напомню, согласно новой дивидендной политике ЛУКОЙЛа, на дивиденды должно направляться не менее 100% скорректированного FCF. В свою очередь, скорректированный FCF определяется как чистые денежные средства, полученные от операционной деятельности, за вычетом капитальных затрат, уплаченных процентов, погашения обязательств по аренде, а также расходов на приобретение акций компании.

🧐 Давайте разбираться, как компания подсчитывает дивиденды. Итак, по итогам 2020 года компания получила операционный денежный поток в размере 776 млрд рублей. За минусом капитальных затрат (495 млрд рублей) FCF получается в 281 млрд рублей. Дивидендная база 2020 года формируется после вычета из этой цифры аренды (63 млрд рублей) и процентов (39 млрд рублей).

Получается, что совокупные дивидендные выплаты составят за 2020 год 179 млрд рублей: 32 млрд рублей за 9 месяцев и 147 млрд рублей за 4 квартал. Делим эту цифру на 692,87 млн обыкновенных акций – и получаем те самые 259 рублей на одну акцию. Фух, разобрались.

🗓 Совет директоров ЛУКОЙЛа планирует в апреле рассмотреть вопрос о выплате дивидендов, поэтому ждать осталось недолго!

#LKOH

📖 Напомню, согласно новой дивидендной политике ЛУКОЙЛа, на дивиденды должно направляться не менее 100% скорректированного FCF. В свою очередь, скорректированный FCF определяется как чистые денежные средства, полученные от операционной деятельности, за вычетом капитальных затрат, уплаченных процентов, погашения обязательств по аренде, а также расходов на приобретение акций компании.

🧐 Давайте разбираться, как компания подсчитывает дивиденды. Итак, по итогам 2020 года компания получила операционный денежный поток в размере 776 млрд рублей. За минусом капитальных затрат (495 млрд рублей) FCF получается в 281 млрд рублей. Дивидендная база 2020 года формируется после вычета из этой цифры аренды (63 млрд рублей) и процентов (39 млрд рублей).

Получается, что совокупные дивидендные выплаты составят за 2020 год 179 млрд рублей: 32 млрд рублей за 9 месяцев и 147 млрд рублей за 4 квартал. Делим эту цифру на 692,87 млн обыкновенных акций – и получаем те самые 259 рублей на одну акцию. Фух, разобрались.

🗓 Совет директоров ЛУКОЙЛа планирует в апреле рассмотреть вопрос о выплате дивидендов, поэтому ждать осталось недолго!

#LKOH

{kind=link}

⛴ Совкомфлот опубликовал финансовую отчётность по МСФО за 2020 год, сообщив о росте чистой прибыли на 18,4% (г/г) до $266,9 млн.

📉 Выручка за 12 месяцев сократилась на 0,8% (г/г) до $1,65 млрд, на фоне снижения ставок на танкерные перевозки.

Если в первом полугодии в мире не хватало свободных нефтехранилищ и наблюдался повышенный спрос на танкеры, вследствие чего выручка выросла на 19,8% (г/г), то во втором полугодии наблюдалась обратная тенденция, из-за чего по итогам года динамика выручки не смогла удержаться в положительной области.

💵 Показатель EBITDA увеличился на 9,9% (г/г) до $0,9 млрд, а рентабельность по EBITDA составила 54,6%, что является рекордным показателем для компании!

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA сократилась с 3,7х до 2,6х, благодаря росту операционных доходов и снижению долга, за счёт успешного проведения IPO.

↘️ В 2021 году ОПЕК ожидает сохранения фрахтовых ставок на текущем низком уровне, что негативно для компании.

🚢 Тем не менее, собственный и зафрахтованный флот насчитывает 145 судов общим дедвейтом около 12,7 млн тонн, а компания сформировала портфель долгосрочных контрактов по перевозке нефти и СПГ, что обеспечивает устойчивый долгосрочный операционный поток.

💰 Компания не планирует менять дивидендную политику и готова выплачивать акционерам не менее половины чистой прибыли по МСФО. Менеджмент рекомендует направить на выплаты акционерам $225 млн (84,3% прибыли), что сулит потенциальный дивиденд в размере 7 руб. на акцию и ДД=7,7%.

👨💼 “Группа Совкомфлот продемонстрировала устойчивость своей бизнес-модели, в полной мере использовала высокую фазу рынка и даже в условиях исключительной рыночной волатильности добилась роста ключевых показателей”, - прокомментировал финансовые результаты Председатель Правления Совкомфлота Игорь Тонковидов.

👉 Акции Совкомфлота торгуются с мультипликатором EV/EBITDA 5,96х, и периодически я подкупаю их к себе в портфель с длинным горизонтом. Это долгосрочная инвестиционная идея, а драйвером роста выручки и чистой прибыли в будущем должны стать развитие таких проектов, как Арктик СПГ-2 (НОВАТЭК) и Восток-Ойл (Роснефть).

Пресс-релиз

Финансовая отчётность

#FLOT

📉 Выручка за 12 месяцев сократилась на 0,8% (г/г) до $1,65 млрд, на фоне снижения ставок на танкерные перевозки.

Если в первом полугодии в мире не хватало свободных нефтехранилищ и наблюдался повышенный спрос на танкеры, вследствие чего выручка выросла на 19,8% (г/г), то во втором полугодии наблюдалась обратная тенденция, из-за чего по итогам года динамика выручки не смогла удержаться в положительной области.

💵 Показатель EBITDA увеличился на 9,9% (г/г) до $0,9 млрд, а рентабельность по EBITDA составила 54,6%, что является рекордным показателем для компании!

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA сократилась с 3,7х до 2,6х, благодаря росту операционных доходов и снижению долга, за счёт успешного проведения IPO.

↘️ В 2021 году ОПЕК ожидает сохранения фрахтовых ставок на текущем низком уровне, что негативно для компании.

🚢 Тем не менее, собственный и зафрахтованный флот насчитывает 145 судов общим дедвейтом около 12,7 млн тонн, а компания сформировала портфель долгосрочных контрактов по перевозке нефти и СПГ, что обеспечивает устойчивый долгосрочный операционный поток.

💰 Компания не планирует менять дивидендную политику и готова выплачивать акционерам не менее половины чистой прибыли по МСФО. Менеджмент рекомендует направить на выплаты акционерам $225 млн (84,3% прибыли), что сулит потенциальный дивиденд в размере 7 руб. на акцию и ДД=7,7%.

👨💼 “Группа Совкомфлот продемонстрировала устойчивость своей бизнес-модели, в полной мере использовала высокую фазу рынка и даже в условиях исключительной рыночной волатильности добилась роста ключевых показателей”, - прокомментировал финансовые результаты Председатель Правления Совкомфлота Игорь Тонковидов.

👉 Акции Совкомфлота торгуются с мультипликатором EV/EBITDA 5,96х, и периодически я подкупаю их к себе в портфель с длинным горизонтом. Это долгосрочная инвестиционная идея, а драйвером роста выручки и чистой прибыли в будущем должны стать развитие таких проектов, как Арктик СПГ-2 (НОВАТЭК) и Восток-Ойл (Роснефть).

Пресс-релиз

Финансовая отчётность

#FLOT

{kind=link}

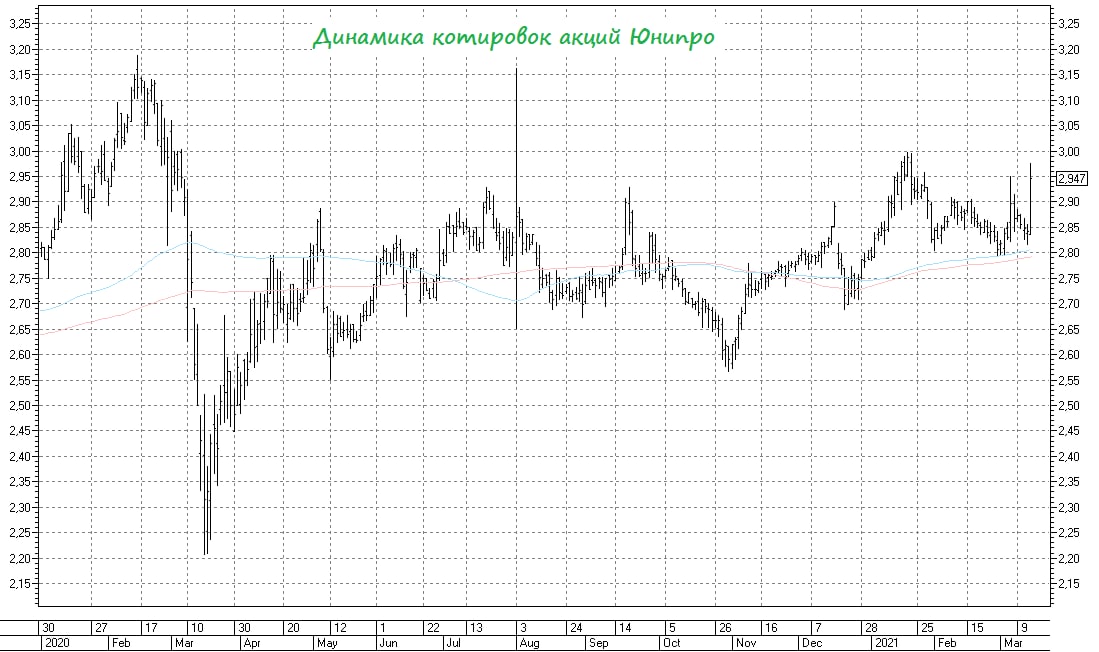

🏭 Судя по сегодняшней статье в «Ъ», третий энергоблок Берёзовской ГРЭС Юнипро мощностью 800 МВт в пятницу, 12 марта, вновь начал вырабатывать электроэнергию после пятилетнего ремонта!

В «Юнипро» подтвердили, что блок действительно находится в стадии испытаний, а в Минэнерго прокомментировали, что «12 марта на третьем энергоблоке проводились плановые 6-часовые испытания, с последующим выходом на полную мощность, в рамках завершения ремонтно-восстановительных работ».

💰 Думаю, не нужно в очередной раз повторять насколько для акционеров Юнипро важен благополучный и долгожданный запуск третьего энергоблока Берёзовской ГРЭС, да и дивидендная история сейчас напрямую зависит от этого. А потому участники рынка на торгах в понедельник очень резво отыгрывают этот позитив: котировки акций Юнипро прибавляют на текущий момент почти на 4%, по сравнению с пятничным закрытием.

💸 При завершении всех мероприятий на третьем энергоблоке до конца марта объект может быть аттестован на рынке с 1 апреля. И в этом случае после запуска энергоблок начнёт получать повышенные платежи по договорам на поставку мощности (ДПМ). В общей сложности третий энергоблок получит 55,7 млрд руб. до окончания срока ДПМ 31 октября 2024 года, в то время как во время ремонта блок не получал платежи, и в результате компания упустила 53,9 млрд руб. без учёта полученной страховки.

👉 Приятно наблюдать, как простая и понятная инвестиционная идея под названием Юнипро начинает реализовываться буквально на наших глазах. Надеюсь, все успели прикупить эти бумаги в свой портфель, и в качестве ближайшей цели я вижу уровень в 3,5 руб., который будет означать более ли менее адекватную ДД=9%. Текущая доходность на уровне 10,8%, уж извините, это чересчур щедро.

#UPRO

В «Юнипро» подтвердили, что блок действительно находится в стадии испытаний, а в Минэнерго прокомментировали, что «12 марта на третьем энергоблоке проводились плановые 6-часовые испытания, с последующим выходом на полную мощность, в рамках завершения ремонтно-восстановительных работ».

💰 Думаю, не нужно в очередной раз повторять насколько для акционеров Юнипро важен благополучный и долгожданный запуск третьего энергоблока Берёзовской ГРЭС, да и дивидендная история сейчас напрямую зависит от этого. А потому участники рынка на торгах в понедельник очень резво отыгрывают этот позитив: котировки акций Юнипро прибавляют на текущий момент почти на 4%, по сравнению с пятничным закрытием.

💸 При завершении всех мероприятий на третьем энергоблоке до конца марта объект может быть аттестован на рынке с 1 апреля. И в этом случае после запуска энергоблок начнёт получать повышенные платежи по договорам на поставку мощности (ДПМ). В общей сложности третий энергоблок получит 55,7 млрд руб. до окончания срока ДПМ 31 октября 2024 года, в то время как во время ремонта блок не получал платежи, и в результате компания упустила 53,9 млрд руб. без учёта полученной страховки.

👉 Приятно наблюдать, как простая и понятная инвестиционная идея под названием Юнипро начинает реализовываться буквально на наших глазах. Надеюсь, все успели прикупить эти бумаги в свой портфель, и в качестве ближайшей цели я вижу уровень в 3,5 руб., который будет означать более ли менее адекватную ДД=9%. Текущая доходность на уровне 10,8%, уж извините, это чересчур щедро.

#UPRO

{kind=link}

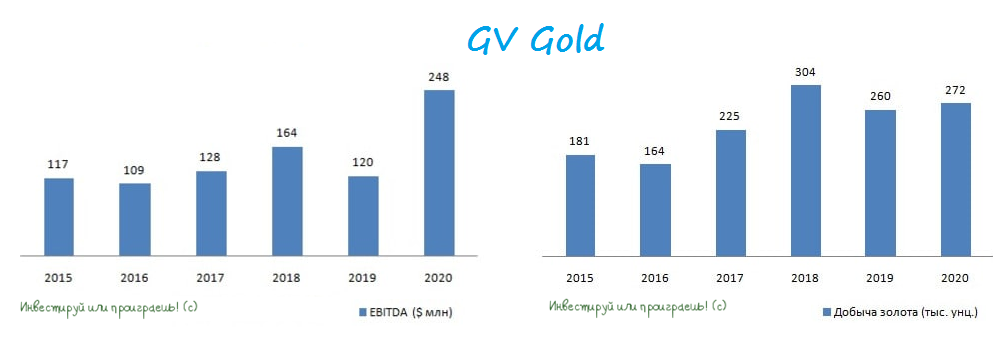

👑 Золотодобытчик GV Gold (ПАО «Высочайший») готовится к IPO.

📣 Вчера компания подтвердила свои намерения провести первичное публичное размещение обыкновенных акций на Московской бирже.

👨💼 «С самого первого дня мы видели будущее GV Gold именно в качестве публичной компании. Намерение разместить акции на Московской Бирже свидетельствует о достижении впечатляющих масштабов и результатов нашей Компании и о твердой уверенности в продолжение динамичного роста бизнеса», - поведал Генеральный директор GV Gold Владислав Баршинов.

📈 В 2020 году выручка компании увеличилась на 41% (г/г) до $471 млн, что является максимальным темпом роста среди крупнейших отечественных золотодобытчиков!

EBITDA за этот же период удвоилась до $248 млн, благодаря росту операционных доходов и жёсткому контролю над издержками. А рентабельность по EBITDA составила 53%, что является третьим результатом в отечественной золотодобывающей отрасли, после Полюса (74%) и Полиметалла (58,8%).

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA сократилась с 1,69х до 0,77х, что сопоставимо с результатами Полюса и Полиметалла.

💰Дивидендная политика компании предполагает ежеквартальные выплаты 40% от EBITDA при долговой нагрузке менее 1,5х и выплаты 30% от EBITDA при долговой нагрузке от 1,5 до 2,5х.

⚒ В 2020 году добыча золота увеличилась на 4,6% (г/г) до 272 тыс унц. В 2021 году компания планирует увеличить добычу золота на 6,6% (г/г) до 290 тыс унц.

🧮 Предварительная оценка компании перед IPO от инвестбанков составляет $1,8 млрд. Таким образом, мы получаем мультипликатор EV/EBITDA=7,26х. Отмечу, что Полиметалл торгуется с мультипликатором 5х, а Полюс 7,8х, из чего можно сделать вывод, что бумаги GV Gold оценены достаточно дорого. Учитывая к тому же, что в этом году мы наблюдаем снижение цен на золото.

📣 Вчера компания подтвердила свои намерения провести первичное публичное размещение обыкновенных акций на Московской бирже.

👨💼 «С самого первого дня мы видели будущее GV Gold именно в качестве публичной компании. Намерение разместить акции на Московской Бирже свидетельствует о достижении впечатляющих масштабов и результатов нашей Компании и о твердой уверенности в продолжение динамичного роста бизнеса», - поведал Генеральный директор GV Gold Владислав Баршинов.

📈 В 2020 году выручка компании увеличилась на 41% (г/г) до $471 млн, что является максимальным темпом роста среди крупнейших отечественных золотодобытчиков!

EBITDA за этот же период удвоилась до $248 млн, благодаря росту операционных доходов и жёсткому контролю над издержками. А рентабельность по EBITDA составила 53%, что является третьим результатом в отечественной золотодобывающей отрасли, после Полюса (74%) и Полиметалла (58,8%).

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA сократилась с 1,69х до 0,77х, что сопоставимо с результатами Полюса и Полиметалла.

💰Дивидендная политика компании предполагает ежеквартальные выплаты 40% от EBITDA при долговой нагрузке менее 1,5х и выплаты 30% от EBITDA при долговой нагрузке от 1,5 до 2,5х.

⚒ В 2020 году добыча золота увеличилась на 4,6% (г/г) до 272 тыс унц. В 2021 году компания планирует увеличить добычу золота на 6,6% (г/г) до 290 тыс унц.

🧮 Предварительная оценка компании перед IPO от инвестбанков составляет $1,8 млрд. Таким образом, мы получаем мультипликатор EV/EBITDA=7,26х. Отмечу, что Полиметалл торгуется с мультипликатором 5х, а Полюс 7,8х, из чего можно сделать вывод, что бумаги GV Gold оценены достаточно дорого. Учитывая к тому же, что в этом году мы наблюдаем снижение цен на золото.

{kind=link}

👀 Вы наверняка помните моё осторожное отношение к акциям ГМК Норильский Никель, и целая серия техногенных катастроф за последние 12 месяцев не добавляет мне большого оптимизма.

🤔 Кого-то, возможно, обнадёживает ралли на рынке металлов, однако я отдаю себе отчёт, что в любой момент ситуация может измениться в другую сторону и рынки развернуться. И если на этом фоне ГМК будет помимо всего прочего заниматься ещё и экологическими проблемами и затратными инвестиционными проектами в поддержку местной экологии (В.В. недавно прямым текстом намекнул на это), то это окажет серьёзное давление на дивиденды ГМК. Хотя и без этого жизнь может оказаться несладкой.

🤦🏻 К тому же, с места затопления рудников в Норильске сообщают, что ситуация всё ещё далека от разрешения, и приток воды до сих пор остановить не получается.

👉 В общем, на мой взгляд, в инвестиционной истории с ГМК игра по-прежнему не стоит свеч.

#GMKN

🤔 Кого-то, возможно, обнадёживает ралли на рынке металлов, однако я отдаю себе отчёт, что в любой момент ситуация может измениться в другую сторону и рынки развернуться. И если на этом фоне ГМК будет помимо всего прочего заниматься ещё и экологическими проблемами и затратными инвестиционными проектами в поддержку местной экологии (В.В. недавно прямым текстом намекнул на это), то это окажет серьёзное давление на дивиденды ГМК. Хотя и без этого жизнь может оказаться несладкой.

🤦🏻 К тому же, с места затопления рудников в Норильске сообщают, что ситуация всё ещё далека от разрешения, и приток воды до сих пор остановить не получается.

👉 В общем, на мой взгляд, в инвестиционной истории с ГМК игра по-прежнему не стоит свеч.

#GMKN

Telegram

Пул N3

С места затопления рудников в Норильске сообщают, что ситуация далека от разрешения. Приток воды остановить не получается. Пробка, которую возвели для локализации подтопления, затвердела, однако перекрыть источник подтопления полностью не удается из-за высокого…

📕 Магнит вчера представил презентацию для инвесторов, приуроченную к публикации аудированных финансовых результатов по МСФО за 2020 год.

Рекомендую вам хотя бы бегло пробежаться по ней, если вы являетесь акционером этой компании. Ну а для самых ленивых и занятых традиционно краткая выжимка из этой презентации:

🛒 Рынок продовольственного ритейла в России велик и является одним из крупнейших в мире (8 место), превосходя Италию, Турцию, Польшу и Бразилию. При этом доля традиционной торговли в нашей стране всё ещё сравнительно высока, а уровень инфляции является благоприятным для ритейлеров - поэтому сохраняется большой потенциал (28%) для роста.

Магнит быстро увеличивает долю рынка, за счёт слабых показателей традиционной торговли и неэффективных ритейлеров.

🛒 Магнит планирует и дальше наращивать долю рынка, за счет «умной» экспансии, в том числе за счет M&A, а также активно изучать новые направления продаж, ниш/рынков. Текущая стратегия подразумевает органический рост с фокусом на доходность.

🛒 Своими конкурентными преимуществами Магнит считает:

📍 Мультиформатную модель.

📍 Широкое присутствие в регионах и лучшее предложение ассортимента от местных производителей.

📍 Собственное производство и частную марку.

📍 Устойчивое развитие

🛒 В качестве ключевых финансовых прогнозов на 2021-2025 гг. Магнит выделяет следующие ориентиры:

📌 Стабильное улучшение маржи EBITDA в период 2021-2025 гг. до уровня 8%, позволяющее нарастить денежный поток.

📌 Комфортная долговая нагрузка на уровне ~1,5x по соотношению NetDebt/EBITDA, предельный уровень долга - в размере 2,0x.

📌 Улучшение оборотного капитала с фокусом на сокращение товарных запасов в днях.

📌 Фокус на высокой доходности и создании дополнительной ценности для акционеров, обеспечивающей стабильную выплату дивидендов

#MGNT

Рекомендую вам хотя бы бегло пробежаться по ней, если вы являетесь акционером этой компании. Ну а для самых ленивых и занятых традиционно краткая выжимка из этой презентации:

🛒 Рынок продовольственного ритейла в России велик и является одним из крупнейших в мире (8 место), превосходя Италию, Турцию, Польшу и Бразилию. При этом доля традиционной торговли в нашей стране всё ещё сравнительно высока, а уровень инфляции является благоприятным для ритейлеров - поэтому сохраняется большой потенциал (28%) для роста.

Магнит быстро увеличивает долю рынка, за счёт слабых показателей традиционной торговли и неэффективных ритейлеров.

🛒 Магнит планирует и дальше наращивать долю рынка, за счет «умной» экспансии, в том числе за счет M&A, а также активно изучать новые направления продаж, ниш/рынков. Текущая стратегия подразумевает органический рост с фокусом на доходность.

🛒 Своими конкурентными преимуществами Магнит считает:

📍 Мультиформатную модель.

📍 Широкое присутствие в регионах и лучшее предложение ассортимента от местных производителей.

📍 Собственное производство и частную марку.

📍 Устойчивое развитие

🛒 В качестве ключевых финансовых прогнозов на 2021-2025 гг. Магнит выделяет следующие ориентиры:

📌 Стабильное улучшение маржи EBITDA в период 2021-2025 гг. до уровня 8%, позволяющее нарастить денежный поток.

📌 Комфортная долговая нагрузка на уровне ~1,5x по соотношению NetDebt/EBITDA, предельный уровень долга - в размере 2,0x.

📌 Улучшение оборотного капитала с фокусом на сокращение товарных запасов в днях.

📌 Фокус на высокой доходности и создании дополнительной ценности для акционеров, обеспечивающей стабильную выплату дивидендов

#MGNT

{kind=link}

🧮 В продолжение темы IPO.

📣 По данным газеты «Коммерсант» компания Positive Technologies планирует провести первичное публичное размещение обыкновенных акций на Московской бирже в этом году.

💻 Positive Technologies — лидирующий игрок на российском рынке кибербезопасности. Продукты и сервисы компании позволяют выявлять, верифицировать и нейтрализовать реальные бизнес-риски, которые могут возникать в IT-инфраструктуре предприятий.

🌎 Помимо России компания представлена также в Европе, США, СНГ и Африке.

💼 Перед проведением IPO компании часто выпускают облигации, чтобы промониторить интерес инвесторов. Positive Technologies выпустила долговые бумаги на Мосбирже в июле прошлого года – спрос на облигации был высокий.

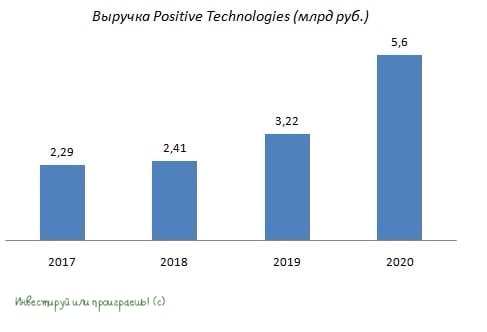

Аудированные финансовые результаты за 2020 год Positive Technologies еще не представила. Есть только данные по выручке, которая увеличилась 73,9% (г/г) до 5,6 млрд руб.

📈 Выручка компании за период с 2017 по 2020 г.г. увеличилась с 2,29 до 5,6 млрд руб. Среднегодовой темп роста составил 34,7%, что неплохо для отечественного IT-сектора. К примеру, у Яндекса и Mail ru темп прироста был на уровне 32,4% и 24,8% соответственно.

🧮 Предварительная оценка компании перед IPO от инвестбанков составляет $2 млрд. Таким образом, мы получаем мультипликатор P/S=26х, поскольку IT-компании принято оценивать по мультипликатору выручки.

👉 Отмечу, что Яндекс торгуется с мультипликатором 8,2х, а Mail ru 4,3х. Оценка Positive Technologies, мягко выражаясь, крайне высокая! Учитывая к тому же, что темп роста выручки у неё и Яндекса примерно одинаковые. Так что пока я в эту историю заходить не планирую.

📣 По данным газеты «Коммерсант» компания Positive Technologies планирует провести первичное публичное размещение обыкновенных акций на Московской бирже в этом году.

💻 Positive Technologies — лидирующий игрок на российском рынке кибербезопасности. Продукты и сервисы компании позволяют выявлять, верифицировать и нейтрализовать реальные бизнес-риски, которые могут возникать в IT-инфраструктуре предприятий.

🌎 Помимо России компания представлена также в Европе, США, СНГ и Африке.

💼 Перед проведением IPO компании часто выпускают облигации, чтобы промониторить интерес инвесторов. Positive Technologies выпустила долговые бумаги на Мосбирже в июле прошлого года – спрос на облигации был высокий.

Аудированные финансовые результаты за 2020 год Positive Technologies еще не представила. Есть только данные по выручке, которая увеличилась 73,9% (г/г) до 5,6 млрд руб.

📈 Выручка компании за период с 2017 по 2020 г.г. увеличилась с 2,29 до 5,6 млрд руб. Среднегодовой темп роста составил 34,7%, что неплохо для отечественного IT-сектора. К примеру, у Яндекса и Mail ru темп прироста был на уровне 32,4% и 24,8% соответственно.

🧮 Предварительная оценка компании перед IPO от инвестбанков составляет $2 млрд. Таким образом, мы получаем мультипликатор P/S=26х, поскольку IT-компании принято оценивать по мультипликатору выручки.

👉 Отмечу, что Яндекс торгуется с мультипликатором 8,2х, а Mail ru 4,3х. Оценка Positive Technologies, мягко выражаясь, крайне высокая! Учитывая к тому же, что темп роста выручки у неё и Яндекса примерно одинаковые. Так что пока я в эту историю заходить не планирую.

{kind=link}

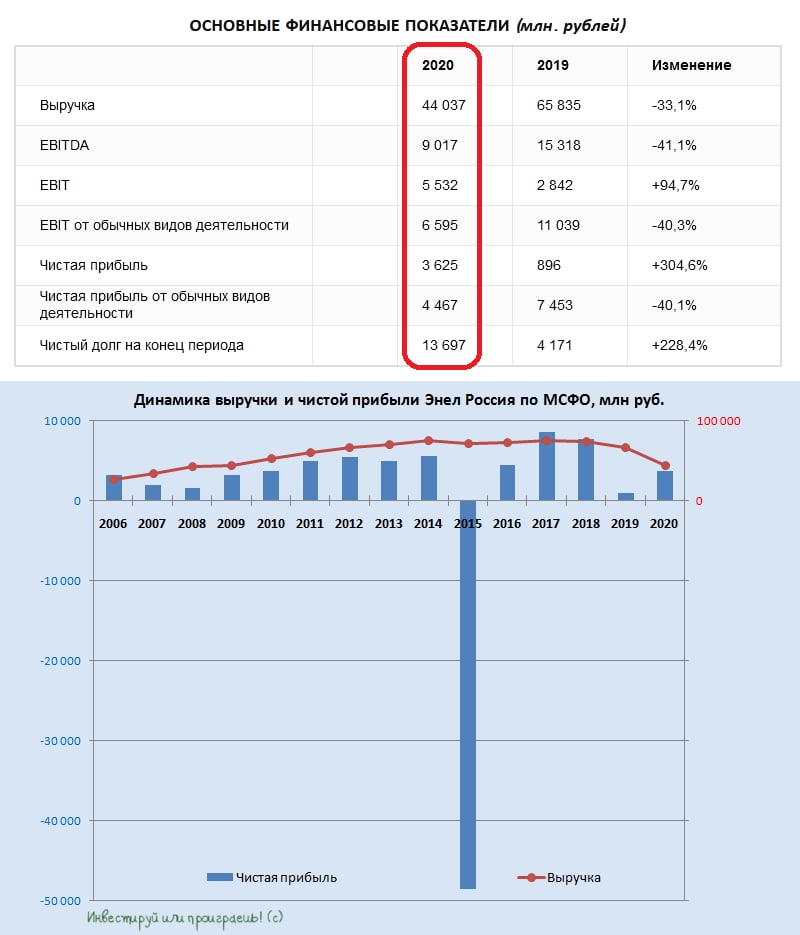

🧮 Энел Россия представила свои финансовые результаты по МСФО за 2020 год, и на этот раз у меня нет никакого энтузиазма копаться в отчётности и разбирать цифры в ней, вспоминая как нас всех дружно кинули с дивидендами. Поэтому на этот раз ограничусь выдержками из пресс-релиза и комментариями компании:

✔️ Результаты 2020 года ожидаемо ниже предыдущего года, что, в основном, обусловлено изменением портфеля активов компании.

✔️ На показатели компании оказала влияние слабая рыночная конъюнктура, из-за продолжающейся низкой экономической активности по причине пандемии коронавируса.

✔️ На протяжении 2020 года фокус внимания ПАО «Энел Россия» был сосредоточен на обеспечении непрерывности операционной деятельности и строительстве новых объектов в условиях пандемии коронавируса.

🦠 Ну а на чём ещё фокусироваться? Конечно же на COVID-19, не на акционерах же! Во всём виновата эта зараза!

📉 Рефтинская ГРЭС из портфеля активов компании выбыла, поэтому выручка Энел Россия сократилась по итогам прошлого года ровно на треть - до 44,0 млрд рублей, показатель EBITDA снизился ещё более ощутимо – на 41% до 15,3 млрд, чистая прибыль от обычных видов деятельности также растеряла около 40%, составив 4,5 млрд рублей.

🏡 Компания в ближайшие годы сконцентрирована на строительстве зелёной энергетики, пытаться считать мультипликаторы и строить какие-то модели – совершенно бесперспективное занятие, поэтому всё, что мне остаётся в этой ситуации – это лишь держать имеющийся небольшой пакет акций компании, купленный в давние времена, и делать вид, что я с оптимизмом смотрю в дивидендное лето следующего года. Хотя на самом деле это какая-то тоска. С удовольствием бы продал бумаги Энел Россия на каком-нибудь серьёзном задёрге вверх (только откуда ему взяться?), а вот докупать их буду готов где-то на подходе к 65 коп., не раньше.

Пресс-релиз

Финансовая отчётность

#ENRU

✔️ Результаты 2020 года ожидаемо ниже предыдущего года, что, в основном, обусловлено изменением портфеля активов компании.

✔️ На показатели компании оказала влияние слабая рыночная конъюнктура, из-за продолжающейся низкой экономической активности по причине пандемии коронавируса.

✔️ На протяжении 2020 года фокус внимания ПАО «Энел Россия» был сосредоточен на обеспечении непрерывности операционной деятельности и строительстве новых объектов в условиях пандемии коронавируса.

🦠 Ну а на чём ещё фокусироваться? Конечно же на COVID-19, не на акционерах же! Во всём виновата эта зараза!

📉 Рефтинская ГРЭС из портфеля активов компании выбыла, поэтому выручка Энел Россия сократилась по итогам прошлого года ровно на треть - до 44,0 млрд рублей, показатель EBITDA снизился ещё более ощутимо – на 41% до 15,3 млрд, чистая прибыль от обычных видов деятельности также растеряла около 40%, составив 4,5 млрд рублей.

🏡 Компания в ближайшие годы сконцентрирована на строительстве зелёной энергетики, пытаться считать мультипликаторы и строить какие-то модели – совершенно бесперспективное занятие, поэтому всё, что мне остаётся в этой ситуации – это лишь держать имеющийся небольшой пакет акций компании, купленный в давние времена, и делать вид, что я с оптимизмом смотрю в дивидендное лето следующего года. Хотя на самом деле это какая-то тоска. С удовольствием бы продал бумаги Энел Россия на каком-нибудь серьёзном задёрге вверх (только откуда ему взяться?), а вот докупать их буду готов где-то на подходе к 65 коп., не раньше.

Пресс-релиз

Финансовая отчётность

#ENRU

{kind=link}

🐄🐖🐓🦃 Группа «Русагро» представила свои финансовые результаты по МСФО за 2020 год.

📈 Выручка увеличилась на 15% (г/г) до 158,9 млрд рублей, благодаря росту средних цен реализации продукции.

Наибольший вклад в общую выручку внёс масложировой сегмент, где в минувшем году наблюдался стремительный рост цен, заставивший даже Правительство РФ обратить внимание на эту ситуацию.

❗️Отрадно отметить, что темп роста выручки оказался в два раза выше темпа роста продаж Черкизово, который мы не так давно разбирали с вами.

🧮 Скорректированный показатель EBITDA увеличился на 65% (г/г) до рекордных 31,9 млрд рублей, благодаря росту операционных доходов и жёсткому контролю над издержками. Рентабельность по скорректированному показателю EBITDA составила 20%, что является максимальным уровнем за последние 4 года!

💵 Чистая прибыль по итогам 2020 года увеличилась на 150% (г/г) до 24,3 млрд руб. Отмечу, что чистая прибыль Черкизово за этот период прибавила всего на 64,9% (г/г) до 8,42 млрд рублей.

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA сократилась с 3,19х до 2,15х, что радует. У Черкизово долговая нагрузка оценивается чуть выше – на уровне 2,4х.

👨💼 «В 2020 году Группа Русагро достигла впечатляющих результатов и смогла достичь рекорда по скорректированному показателю EBITDA за всю историю компании», - поведал генеральный директор Максим Басов.

💰 Совет директоров рекомендовал годовому общему собранию акционеров, которое состоится 16 апреля 2021 года, утвердить распределение дивидендов за 2020 год в размере 12,16 млрд руб., что составляет половину прибыли по МСФО. С учётом уже ранее выплаченных промежуточных дивидендов, финальные выплаты составят 76,44 руб. на бумагу, что сулит шикарную ДД=8,5%.

👉 Русагро сейчас торгуется с мультипликатором EV/EBITDA=4,9х, против 6,7х у Черкизово и является прекрасной инвестиционной историей, с щедрыми дивидендами и прекрасным корпоративным управлением. Для тех, у кого нет предрассудков в отношении депозитарных расписок, есть смысл присмотреться к акциям компании на возможных коррекциях.

Пресс-релиз

Финансовая отчётность

#AGRO

📈 Выручка увеличилась на 15% (г/г) до 158,9 млрд рублей, благодаря росту средних цен реализации продукции.

Наибольший вклад в общую выручку внёс масложировой сегмент, где в минувшем году наблюдался стремительный рост цен, заставивший даже Правительство РФ обратить внимание на эту ситуацию.

❗️Отрадно отметить, что темп роста выручки оказался в два раза выше темпа роста продаж Черкизово, который мы не так давно разбирали с вами.

🧮 Скорректированный показатель EBITDA увеличился на 65% (г/г) до рекордных 31,9 млрд рублей, благодаря росту операционных доходов и жёсткому контролю над издержками. Рентабельность по скорректированному показателю EBITDA составила 20%, что является максимальным уровнем за последние 4 года!

💵 Чистая прибыль по итогам 2020 года увеличилась на 150% (г/г) до 24,3 млрд руб. Отмечу, что чистая прибыль Черкизово за этот период прибавила всего на 64,9% (г/г) до 8,42 млрд рублей.

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA сократилась с 3,19х до 2,15х, что радует. У Черкизово долговая нагрузка оценивается чуть выше – на уровне 2,4х.

👨💼 «В 2020 году Группа Русагро достигла впечатляющих результатов и смогла достичь рекорда по скорректированному показателю EBITDA за всю историю компании», - поведал генеральный директор Максим Басов.

💰 Совет директоров рекомендовал годовому общему собранию акционеров, которое состоится 16 апреля 2021 года, утвердить распределение дивидендов за 2020 год в размере 12,16 млрд руб., что составляет половину прибыли по МСФО. С учётом уже ранее выплаченных промежуточных дивидендов, финальные выплаты составят 76,44 руб. на бумагу, что сулит шикарную ДД=8,5%.

👉 Русагро сейчас торгуется с мультипликатором EV/EBITDA=4,9х, против 6,7х у Черкизово и является прекрасной инвестиционной историей, с щедрыми дивидендами и прекрасным корпоративным управлением. Для тех, у кого нет предрассудков в отношении депозитарных расписок, есть смысл присмотреться к акциям компании на возможных коррекциях.

Пресс-релиз

Финансовая отчётность

#AGRO

{kind=link}

💰 Совет директоров Интер РАО рекомендовал дивиденды за 2020 год в размере 0,18071 руб. на акцию, что в общей сложности означает ровно 25% от ЧП по МСФО (18,9 млрд рублей), точно в соответствии с действующей див.политики.

🗓 Дивидендная отсечка запланирована на 7 июня.

🖇 Интер РАО всем своим видом продолжает показывать, что становиться дивидендной фишкой и улучшать див.политику по-прежнему планов нет, а норма выплат с 2016 года строго ограничена уровнем в 25% от ЧП по МСФО. Хотя, справедливости ради, замечу, что ЧП по РСБУ составляет примерно четверть от ЧП по МСФО, и при отсутствии нераспределённой прибыли (как в случае с Интер РАО) компания чисто физически не может направлять на дивиденды больше текущей суммы. Поэтому не всё так однозначно здесь.

📈 Но в любом случае инвестиционная история Интер РАО – уж точно не дивидендная (по крайней мере, пока), а рассчитана на устойчивое развитие, о чём чётко указано в Стратегии развития 2030. Одна только сумма накопившихся денежных средств на счетах компании в размере 300+ млрд рублей чего стоит, не первый будоража умы акционеров.

#IRAO

🗓 Дивидендная отсечка запланирована на 7 июня.

🖇 Интер РАО всем своим видом продолжает показывать, что становиться дивидендной фишкой и улучшать див.политику по-прежнему планов нет, а норма выплат с 2016 года строго ограничена уровнем в 25% от ЧП по МСФО. Хотя, справедливости ради, замечу, что ЧП по РСБУ составляет примерно четверть от ЧП по МСФО, и при отсутствии нераспределённой прибыли (как в случае с Интер РАО) компания чисто физически не может направлять на дивиденды больше текущей суммы. Поэтому не всё так однозначно здесь.

📈 Но в любом случае инвестиционная история Интер РАО – уж точно не дивидендная (по крайней мере, пока), а рассчитана на устойчивое развитие, о чём чётко указано в Стратегии развития 2030. Одна только сумма накопившихся денежных средств на счетах компании в размере 300+ млрд рублей чего стоит, не первый будоража умы акционеров.

#IRAO

{kind=link}

🧮 РУСАЛ представил свои финансовые результаты по МСФО за 2020 год.

📉 Выручка сократилась на 11,8% (г/г) до $8,6 млрд, на фоне снижения спроса на алюминий вследствие пандемии COVID-19.

📉 Производство алюминия в отчётном периоде также сократилось на 0,1% (г/г) до 3,75 млн тонн. Правда, благодаря девальвации рубля себестоимость производства также снизилась - на 7,1% (г/г) до $1512 тыс за тонну.

📉 Как результат - скорректированный показатель EBITDA сократился почти на 10% (г/г) до $0,87 млрд, а рентабельность по скорректированному EBITDA составила 10%, что является достаточно низким уровнем для отечественной цветной металлургии.

📉 В итоге чистая прибыль Русала сократилась на 20,9% (г/г) до $0,76 млрд, что стало самым низким показателем за последние пять лет.

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA немного снизилась - с 6,69х до 6,38х, что хоть немного обнадёживает. Хотя показатель всё ещё высокий и отпугивает многих инвесторов.

👨💼 «В течение года мы смогли укрепить позиции в ключевых для нас сегментах: автомобилестроении, строительстве, упаковке – продвигая наш флагманский низкоуглеродный бренд ALLOW как среди существующих, так и среди новых покупателей», - поведал генеральный директор «РУСАЛа» Евгений Никитин.

❓Есть ли драйверы для роста бизнеса у РУСАЛа в 2021 году?

❗️Есть!

1️⃣ Китай анонсировал планы по ограничению использования угля для выработки электроэнергии. Это приведёт к удорожанию производства алюминия в Поднебесной, на которую приходится порядка 58% мирового производства металла. Этот фактор окажет хорошую поддержку котировкам алюминия в среднесрочной перспективе.

2️⃣ В этом году ожидается рост мировой экономики на уровне 5-6% (мы уже получили целую порцию позитивной статистики из США, Китая и других стран), что сигнализирует об увеличении потребления промышленных металлов и позволяет рассчитывать на рост цен на алюминий.

📈 Если в минувшем году средняя стоимость алюминия на LME составляла $1702 за тонну, то сейчас котировки превышают отметку $2220. Средняя стоимость металла с начала года составила $2073.

🕳 В ситуации с РУСАЛом не обошлось без ложки дёгтя в бочке меда. Как мы все прекрасно знаем, компании принадлежит 27,8% акций ГМК Норникель, которого в последние месяцы часто преследуют аварии. Норникель по итогам этого года может сократить дивидендные выплаты, что окажет негативное влияние на финансовые результаты РУСАЛа.

Этот фактор обязательно необходимо учитывать при принятии инвестиционных решений. В то же время, мы не знаем насколько могут сократиться дивиденды ГМК. Возможно, удастся избежать серьёзного падения выплат, а рост цен на алюминий сможет с лихвой компенсировать эти потери.

👉 Как вы помните, я продал все свои акции Русала в минувшую пятницу, но тем, кто готов рискнуть в расчёте на рост цен на алюминий и разрешение всех проблем ГМК, вполне оправданно покупать бумаги Русала по 40+ руб.

Пресс-релиз

Финансовая отчётность

Презентация

#RUAL

📉 Выручка сократилась на 11,8% (г/г) до $8,6 млрд, на фоне снижения спроса на алюминий вследствие пандемии COVID-19.

📉 Производство алюминия в отчётном периоде также сократилось на 0,1% (г/г) до 3,75 млн тонн. Правда, благодаря девальвации рубля себестоимость производства также снизилась - на 7,1% (г/г) до $1512 тыс за тонну.

📉 Как результат - скорректированный показатель EBITDA сократился почти на 10% (г/г) до $0,87 млрд, а рентабельность по скорректированному EBITDA составила 10%, что является достаточно низким уровнем для отечественной цветной металлургии.

📉 В итоге чистая прибыль Русала сократилась на 20,9% (г/г) до $0,76 млрд, что стало самым низким показателем за последние пять лет.

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA немного снизилась - с 6,69х до 6,38х, что хоть немного обнадёживает. Хотя показатель всё ещё высокий и отпугивает многих инвесторов.

👨💼 «В течение года мы смогли укрепить позиции в ключевых для нас сегментах: автомобилестроении, строительстве, упаковке – продвигая наш флагманский низкоуглеродный бренд ALLOW как среди существующих, так и среди новых покупателей», - поведал генеральный директор «РУСАЛа» Евгений Никитин.

❓Есть ли драйверы для роста бизнеса у РУСАЛа в 2021 году?

❗️Есть!

1️⃣ Китай анонсировал планы по ограничению использования угля для выработки электроэнергии. Это приведёт к удорожанию производства алюминия в Поднебесной, на которую приходится порядка 58% мирового производства металла. Этот фактор окажет хорошую поддержку котировкам алюминия в среднесрочной перспективе.

2️⃣ В этом году ожидается рост мировой экономики на уровне 5-6% (мы уже получили целую порцию позитивной статистики из США, Китая и других стран), что сигнализирует об увеличении потребления промышленных металлов и позволяет рассчитывать на рост цен на алюминий.

📈 Если в минувшем году средняя стоимость алюминия на LME составляла $1702 за тонну, то сейчас котировки превышают отметку $2220. Средняя стоимость металла с начала года составила $2073.

🕳 В ситуации с РУСАЛом не обошлось без ложки дёгтя в бочке меда. Как мы все прекрасно знаем, компании принадлежит 27,8% акций ГМК Норникель, которого в последние месяцы часто преследуют аварии. Норникель по итогам этого года может сократить дивидендные выплаты, что окажет негативное влияние на финансовые результаты РУСАЛа.

Этот фактор обязательно необходимо учитывать при принятии инвестиционных решений. В то же время, мы не знаем насколько могут сократиться дивиденды ГМК. Возможно, удастся избежать серьёзного падения выплат, а рост цен на алюминий сможет с лихвой компенсировать эти потери.

👉 Как вы помните, я продал все свои акции Русала в минувшую пятницу, но тем, кто готов рискнуть в расчёте на рост цен на алюминий и разрешение всех проблем ГМК, вполне оправданно покупать бумаги Русала по 40+ руб.

Пресс-релиз

Финансовая отчётность

Презентация

#RUAL

{kind=link}

❓ Куда инвестировать в 2021 году?

Если нет аппетита к риску и умеренно консервативная стратегия по накоплению капитала для вас приемлема, присмотритесь к инвестициям в реальные активы, таким как индустриальная недвижимость PNK rental. Вот 5 основных фактов, которые инвестор должен знать:

1️⃣ Инвестировать в PNK rental - не значит покупать здание завода или склада целиком. Можно приобрести паи фонда, в который входят несколько таких объектов, и начать получать доход с момента вложений. Порог входа – 5000 рублей, чтобы каждый мог попробовать!

2️⃣ В PNK rental уже построенные и сданные в долгосрочную аренду здания. Все они соответствуют критериям качества PNK: это высоколиквидные объекты, за которыми выстраивается очередь из покупателей.

3️⃣ Целевая доходность PNK rental – 11,5% годовых, и она была подтверждена в III и IV кварталах 2020 года. Выплата дохода производится ежеквартально.

4️⃣ PNK group – девелопер индустриальной недвижимости, построивший за 17 лет в России сотни объектов, на постоянной основе является соинвестором PNK rental и предоставляет фонду объекты на особых условиях.

5️⃣ Стать инвестором можно онлайн на pnkrental.ru, здесь же вы найдете ответы на многие вопросы и при необходимости получите консультацию.

📌 ООО УК «А класс капитал». Лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами № 045-14079-001000 от 12.08.2019, выдана Банком России.

Если нет аппетита к риску и умеренно консервативная стратегия по накоплению капитала для вас приемлема, присмотритесь к инвестициям в реальные активы, таким как индустриальная недвижимость PNK rental. Вот 5 основных фактов, которые инвестор должен знать:

1️⃣ Инвестировать в PNK rental - не значит покупать здание завода или склада целиком. Можно приобрести паи фонда, в который входят несколько таких объектов, и начать получать доход с момента вложений. Порог входа – 5000 рублей, чтобы каждый мог попробовать!

2️⃣ В PNK rental уже построенные и сданные в долгосрочную аренду здания. Все они соответствуют критериям качества PNK: это высоколиквидные объекты, за которыми выстраивается очередь из покупателей.

3️⃣ Целевая доходность PNK rental – 11,5% годовых, и она была подтверждена в III и IV кварталах 2020 года. Выплата дохода производится ежеквартально.

4️⃣ PNK group – девелопер индустриальной недвижимости, построивший за 17 лет в России сотни объектов, на постоянной основе является соинвестором PNK rental и предоставляет фонду объекты на особых условиях.

5️⃣ Стать инвестором можно онлайн на pnkrental.ru, здесь же вы найдете ответы на многие вопросы и при необходимости получите консультацию.

📌 ООО УК «А класс капитал». Лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами № 045-14079-001000 от 12.08.2019, выдана Банком России.

❗️ФРС США по итогам вчерашнего заседания сохранила процентную ставку в диапазоне от 0% до 0,25% годовых, что совпало с ожиданиями рынка.

📢 Основные тезисы, прозвучавшие на заседании:

✔️ ФРС продолжит ежемесячно выкупать активы на общую сумму $120 млрд, из которых $80 млрд придутся на казначейские облигации США и $40 – на ипотечные бонды.

✔️ Медианный прогноз руководителей ФРС предполагает, что ставка останется в диапазоне (0-0,25%) до конца 2023 года и в долгосрочной перспективе будет повышена до 2,5%. Ни один из 18 руководителей американского ЦБ не ждет её изменения до конца 2021 года.

✔️ Инфляция в США по-прежнему ниже 2%. В целом финансовые условия остаются благоприятными, что частично обусловлено действиями ФРС по поддержке экономики и потока кредитов американским домохозяйствам и бизнесу. FOMC стремится к достижению максимальной занятости и инфляции на уровне 2% в долгосрочной перспективе, при этом в 2021 году инфляция может временно подняться выше 2%.

✔️ Американский ЦБ ждёт, что в 2021 году ВВП США вырастет на 6,5%, а безработица сократится до 4,5% к концу года (по сравнению с декабрьскими прогнозами на уровне 4,5% и 5,0% соответственно). Прогнозы ФРС учитывают массовую вакцинацию от коронавируса и два пакета мер помощи экономике общим объёмом около $2,8 трлн.

#MACRO

📢 Основные тезисы, прозвучавшие на заседании:

✔️ ФРС продолжит ежемесячно выкупать активы на общую сумму $120 млрд, из которых $80 млрд придутся на казначейские облигации США и $40 – на ипотечные бонды.

✔️ Медианный прогноз руководителей ФРС предполагает, что ставка останется в диапазоне (0-0,25%) до конца 2023 года и в долгосрочной перспективе будет повышена до 2,5%. Ни один из 18 руководителей американского ЦБ не ждет её изменения до конца 2021 года.

✔️ Инфляция в США по-прежнему ниже 2%. В целом финансовые условия остаются благоприятными, что частично обусловлено действиями ФРС по поддержке экономики и потока кредитов американским домохозяйствам и бизнесу. FOMC стремится к достижению максимальной занятости и инфляции на уровне 2% в долгосрочной перспективе, при этом в 2021 году инфляция может временно подняться выше 2%.

✔️ Американский ЦБ ждёт, что в 2021 году ВВП США вырастет на 6,5%, а безработица сократится до 4,5% к концу года (по сравнению с декабрьскими прогнозами на уровне 4,5% и 5,0% соответственно). Прогнозы ФРС учитывают массовую вакцинацию от коронавируса и два пакета мер помощи экономике общим объёмом около $2,8 трлн.

#MACRO

{kind=link}

🛢Международное энергетическое агентство провело вчера пресс-конференцию, посвящённую нефтяному рынку, основные тезисы которой я предлагаю вашему вниманию:

✔️ Альянс ОПЕК+ в феврале выполнил сделку по ограничению добычи нефти на 112%.

✔️ Добыча нефти в США в феврале сократилась на 1 млн баррелей в сутки (б/с), из-за резкого похолодания.

✔️ По итогам 1 кв. 2021 года спрос на нефть в мире составит 93,9 млн б/с. В 4 кв. потребление нефти достигнет отметки 99,2 млн б/с, что на 0,5 млн б/с меньше докризисного уровня.

✔️ МЭА ожидает пика спроса на нефть в 2026 году на уровне 104,1 млн б/с.

✔️ По итогам 2021 года Россия увеличит добычу на 1% (г/г) до 10,72 млн б/с.

✔️ Пик добычи в России ожидается в 2023 году на уровне 11,7 млн б/с (+10,2% к уровню 2020 года), после чего добыча будет постепенно сокращаться.

👉 В российской нефтянке я по-прежнему отдаю предпочтение префам Сургутнефтегаза, Татнефти, Газпром Нефти и конечно же ЛУКОЙЛу.

#нефть

✔️ Альянс ОПЕК+ в феврале выполнил сделку по ограничению добычи нефти на 112%.

✔️ Добыча нефти в США в феврале сократилась на 1 млн баррелей в сутки (б/с), из-за резкого похолодания.

✔️ По итогам 1 кв. 2021 года спрос на нефть в мире составит 93,9 млн б/с. В 4 кв. потребление нефти достигнет отметки 99,2 млн б/с, что на 0,5 млн б/с меньше докризисного уровня.

✔️ МЭА ожидает пика спроса на нефть в 2026 году на уровне 104,1 млн б/с.

✔️ По итогам 2021 года Россия увеличит добычу на 1% (г/г) до 10,72 млн б/с.

✔️ Пик добычи в России ожидается в 2023 году на уровне 11,7 млн б/с (+10,2% к уровню 2020 года), после чего добыча будет постепенно сокращаться.

👉 В российской нефтянке я по-прежнему отдаю предпочтение префам Сургутнефтегаза, Татнефти, Газпром Нефти и конечно же ЛУКОЙЛу.

#нефть

{kind=link}

❓Уже завтра российский Центробанк соберётся на своём очередном заседании, чтобы определить уровень ключевой ставки.

↗️ В своих прогнозах я ожидаю завтра увидеть рост ставки на 25 б.п. до 4,50%, на фоне нарастания инфляционных и санкционных рисков. К тому же, сама Эльвира Набиуллина не так давно заявляла, что по итогам 2021 года ключевая ставка будет ближе к верхней границе прогнозного диапазона 3,7%-4,2%, а в течение трёх лет регулятор планирует прийти к нейтральной ставке в 5-6%.

🗓 Ждать осталось недолго, завтра узнаем!

↗️ В своих прогнозах я ожидаю завтра увидеть рост ставки на 25 б.п. до 4,50%, на фоне нарастания инфляционных и санкционных рисков. К тому же, сама Эльвира Набиуллина не так давно заявляла, что по итогам 2021 года ключевая ставка будет ближе к верхней границе прогнозного диапазона 3,7%-4,2%, а в течение трёх лет регулятор планирует прийти к нейтральной ставке в 5-6%.

🗓 Ждать осталось недолго, завтра узнаем!

{kind=link}

Какое решение по ключевой ставке завтра примет российский Центробанк?

Final Results

2%

Понизит на 25 б.п. до 4,00%

58%

Оставит без изменений на уровне 4,25%

34%

Повысит на 25 б.п. до 4,50%

5%

Повысит на 50 б.п. до 4,75%

1%

Повысит на 75 б.п. и больше