📄🧮 МРСКшечки начали отчитываться по РСБУ за 2020 год, поэтому результаты некоторых из них я прокомментирую в рамках отдельных постов (как этот), а остальные – просто попадут в традиционную сравнительную картинку с обновлёнными мультипликаторами. К тому же, впереди нас ждут ещё годовые финансовые отчёты по МСФО.

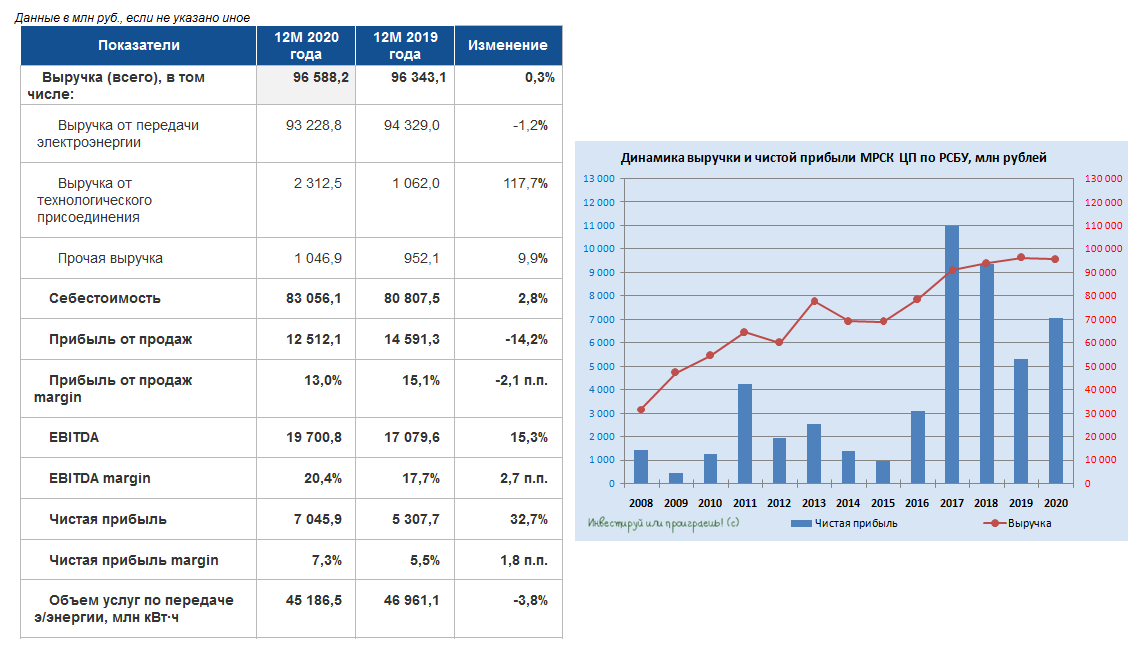

📈 Итак, начнём сегодня, пожалуй, с МРСК ЦП. С одной стороны, можно сказать, что бухгалтерская отчётность выдалась весьма неплохой: чистая прибыль выросла на треть – до 7,0 млрд рублей, показатель EBITDA прибавил на 15,3% до 19,7 млрд, а маржинальность по EBITDA вновь превысила 20%.

☝🏻 Однако с другой стороны – такая динамика оказалась возможной лишь благодаря заметному снижению объёмов резервирования сомнительной задолженности. Если мы посмотрим на статьи «Прочие доходы» и «Прочие расходы», то увидим, что нетто-результат этих двух статей за минувший год улучшился с минус 5,8 млрд рублей до минус 1,6 млрд, в то время как операционная прибыль МРСК ЦП по итогам 2020 года снизилась с 14,6 до 12,5 млрд рублей. Т.е. именно более скромное резервирование сомнительной задолженности помогло чистой прибыли в итоге продемонстрировать положительную динамику.

🧐 Копаем отчётность дальше и видим, что почти половина всей дебиторской задолженности резко перешла в статус долгосрочной, в то время как тремя месяцами ранее почти вся дебиторка значилась краткоскрочной. Это может говорить либо просто об откладывании проблем с ТНС-энерго на более длительный срок, либо есть определённая договорённость между МРСК ЦП и ТНС-Энерго об отсрочке долга. Признаюсь, я был бы очень рад, если второй вариант ближе к правде.

💰 О дивидендах более предметно можно будет рассуждать после публикации финансовой отчётности по МСФО, но в качестве ориентира я назову диапазон 2,5-3,0 коп. на одну акцию МРСК ЦП, что сулит див.доходность…10-12%. Да ладно? Я это вслух сказал??

#MRKP

📈 Итак, начнём сегодня, пожалуй, с МРСК ЦП. С одной стороны, можно сказать, что бухгалтерская отчётность выдалась весьма неплохой: чистая прибыль выросла на треть – до 7,0 млрд рублей, показатель EBITDA прибавил на 15,3% до 19,7 млрд, а маржинальность по EBITDA вновь превысила 20%.

☝🏻 Однако с другой стороны – такая динамика оказалась возможной лишь благодаря заметному снижению объёмов резервирования сомнительной задолженности. Если мы посмотрим на статьи «Прочие доходы» и «Прочие расходы», то увидим, что нетто-результат этих двух статей за минувший год улучшился с минус 5,8 млрд рублей до минус 1,6 млрд, в то время как операционная прибыль МРСК ЦП по итогам 2020 года снизилась с 14,6 до 12,5 млрд рублей. Т.е. именно более скромное резервирование сомнительной задолженности помогло чистой прибыли в итоге продемонстрировать положительную динамику.

🧐 Копаем отчётность дальше и видим, что почти половина всей дебиторской задолженности резко перешла в статус долгосрочной, в то время как тремя месяцами ранее почти вся дебиторка значилась краткоскрочной. Это может говорить либо просто об откладывании проблем с ТНС-энерго на более длительный срок, либо есть определённая договорённость между МРСК ЦП и ТНС-Энерго об отсрочке долга. Признаюсь, я был бы очень рад, если второй вариант ближе к правде.

💰 О дивидендах более предметно можно будет рассуждать после публикации финансовой отчётности по МСФО, но в качестве ориентира я назову диапазон 2,5-3,0 коп. на одну акцию МРСК ЦП, что сулит див.доходность…10-12%. Да ладно? Я это вслух сказал??

#MRKP

{kind=link}

📄🧮 Вслед за ОГК-2 свою бухгалтерскую отчётность по РСБУ представили Мосэнерго и ТГК-1.

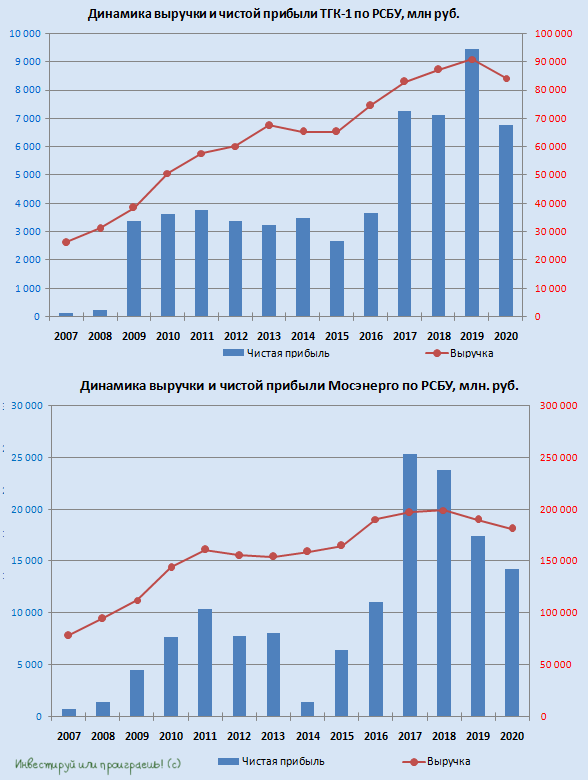

📉 На фоне не самых выдающихся операционных показателей, а также по причине «более тёплой погоды и менее продолжительного отопительного периода в 2020 году» и «сокращения потребления электроэнергии», выручка Мосэнерго сократилась на 4,6% до 181 млрд рублей, ТГК-1 – на 7,4% до 84,2 млрд.

📉 Снизилась и чистая прибыль у этих двух компаний: если у Мосэнерго падение составило всего 18,1% до 14,3 млрд рублей, то в ТГК-1 она сократилась почти на 30% до 6,8 млрд рублей.

💰О дивидендах будем рассуждать после публикации годовой финансовой отчётности (напомню, у всех трёх публичных дочек ГЭХа выплаты составляют не менее 50% от ЧП по МСФО), однако я по-прежнему считаю ОГК-2 наиболее перспективной компанией из этой троицы, т.к. повышенные платежи в рамках ДПМ будут поддерживать финансовые показатели компании и дивиденды на высоком уровне в перспективе ближайших лет.

👉 Ну а Мосэнерго и ТГК-1 я воспринимаю исключительно как стабильные истории на российском рынке, без особых явных драйверов как для роста капитализации в обозримом будущем, так и для снижения стоимости их акций.

#MSNG #OGKB #TGKA

📉 На фоне не самых выдающихся операционных показателей, а также по причине «более тёплой погоды и менее продолжительного отопительного периода в 2020 году» и «сокращения потребления электроэнергии», выручка Мосэнерго сократилась на 4,6% до 181 млрд рублей, ТГК-1 – на 7,4% до 84,2 млрд.

📉 Снизилась и чистая прибыль у этих двух компаний: если у Мосэнерго падение составило всего 18,1% до 14,3 млрд рублей, то в ТГК-1 она сократилась почти на 30% до 6,8 млрд рублей.

💰О дивидендах будем рассуждать после публикации годовой финансовой отчётности (напомню, у всех трёх публичных дочек ГЭХа выплаты составляют не менее 50% от ЧП по МСФО), однако я по-прежнему считаю ОГК-2 наиболее перспективной компанией из этой троицы, т.к. повышенные платежи в рамках ДПМ будут поддерживать финансовые показатели компании и дивиденды на высоком уровне в перспективе ближайших лет.

👉 Ну а Мосэнерго и ТГК-1 я воспринимаю исключительно как стабильные истории на российском рынке, без особых явных драйверов как для роста капитализации в обозримом будущем, так и для снижения стоимости их акций.

#MSNG #OGKB #TGKA

{kind=link}

Forwarded from ❸❻❺

❓ Вы поддерживаете возможность введения круглосуточных торгов на Московской бирже в режиме 24/7?

Anonymous Poll

42%

Да, это круто! Зачем спать?

58%

Нет конечно! Когда же отдыхать?

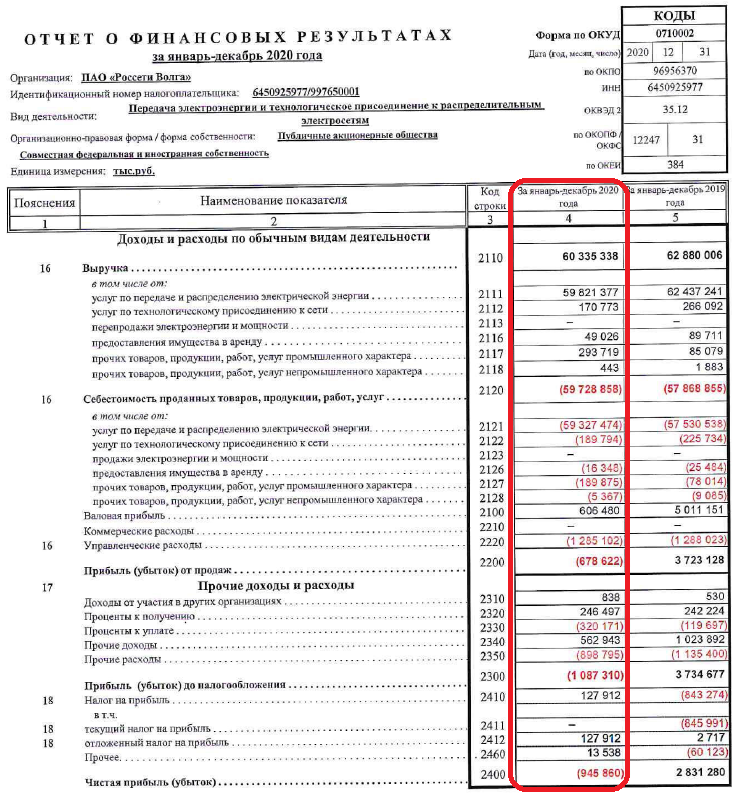

📄🧮 А чем же отметилась бухгалтерская отчётность МРСК Волги по РСБУ за 2020 год? Второй год кряду доходы снижаются (на сей раз на 4,0% до 60,3 млрд рублей), а с чистым убытком компания сталкивается впервые за долгое время, а возможно и за всю свою новейшую историю. По крайней мере, в рамках моего временного 12-летнего масштаба уж точно убытков раньше не было.

🤏 Одна радость – дебиторка продолжает пусть медленно, но всё же снижаться, также как и резервы по сомнительной задолженности. Однако отрицательная операционная прибыль (!) однозначно перечёркивает весь этот позитив.

🙈 Печально, но в качестве оправдания МРСК Волги лишь указывает на «снижение полезного отпуска электроэнергии, в т.ч. по причине неблагоприятной эпидемиологической обстановки из-за COVID-19, повлекшей карантинные меры», совершенно забывая о том, что та же МРСК ЦП (о которой мы говорили вчера) как-то справилась с этой напастью, ограничившись лишь снижением операционной прибыли на 14%?

🏭 Здесь, конечно, уместно вспомнить, что бизнес МРСК Волги действительно весьма чувствителен к состоянию здоровья российской экономики в целом и в регионах своего присутствия в частности. И в 2020 ковидном году, как мы знаем, ситуация действительно была шоковая и нетривиальная. Добавляя сюда государственное регулирование отрасли, которое ограничивает возможности рыночного ценообразования тарифов, становится как-то грустно.

💰 О дивидендных перспективах 2020 я, пожалуй, тактично промолчу.

👉 Вообще, чем старше я становлюсь с инвестиционной точки зрения, тем меньше мне хочется привязываться к тем компаниям, финансовые результаты которых фактически напрямую зависят от политики государства и ручного управления. Свой скромненький пакетик акций МРСК Волги я, пожалуй, пока придержу, но докупать эти бумаги точно не планирую. А при первом удобном хайпе (а вдруг?) даже задумаюсь о постепенном выходе из позиции.

#MRKV

🤏 Одна радость – дебиторка продолжает пусть медленно, но всё же снижаться, также как и резервы по сомнительной задолженности. Однако отрицательная операционная прибыль (!) однозначно перечёркивает весь этот позитив.

🙈 Печально, но в качестве оправдания МРСК Волги лишь указывает на «снижение полезного отпуска электроэнергии, в т.ч. по причине неблагоприятной эпидемиологической обстановки из-за COVID-19, повлекшей карантинные меры», совершенно забывая о том, что та же МРСК ЦП (о которой мы говорили вчера) как-то справилась с этой напастью, ограничившись лишь снижением операционной прибыли на 14%?

🏭 Здесь, конечно, уместно вспомнить, что бизнес МРСК Волги действительно весьма чувствителен к состоянию здоровья российской экономики в целом и в регионах своего присутствия в частности. И в 2020 ковидном году, как мы знаем, ситуация действительно была шоковая и нетривиальная. Добавляя сюда государственное регулирование отрасли, которое ограничивает возможности рыночного ценообразования тарифов, становится как-то грустно.

💰 О дивидендных перспективах 2020 я, пожалуй, тактично промолчу.

👉 Вообще, чем старше я становлюсь с инвестиционной точки зрения, тем меньше мне хочется привязываться к тем компаниям, финансовые результаты которых фактически напрямую зависят от политики государства и ручного управления. Свой скромненький пакетик акций МРСК Волги я, пожалуй, пока придержу, но докупать эти бумаги точно не планирую. А при первом удобном хайпе (а вдруг?) даже задумаюсь о постепенном выходе из позиции.

#MRKV

{kind=link}

👩👩👧👦 🧮 Крупнейший отечественный розничный оператор торговли детскими товарами отчитался по МСФО за 2020 год.

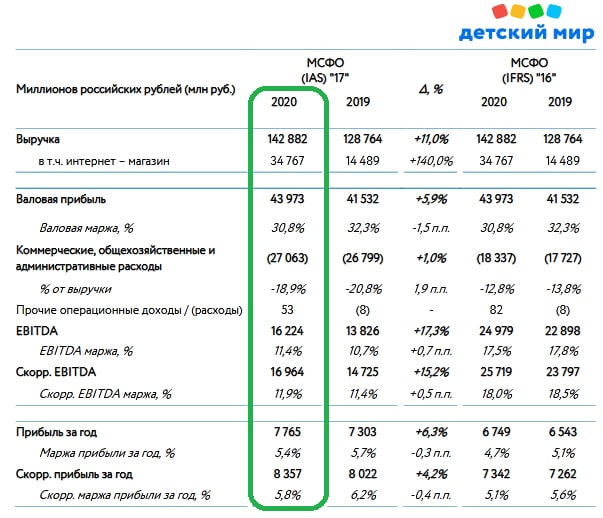

📈 Выручка Детского мира увеличилась на 11% (г/г) до 142,88 млрд рублей, благодаря росту онлайн-продаж и открытию новых магазинов (об этом мы с вами уже рассуждали во время подведения операционных итогов).

🏫 Торговая площадь увеличилась 6,4% (г/г) до 54 тыс. кв.м. Под управлением компании находится 868 магазинов. Отмечу, что большинство ритейлеров в минувшем году сократили темп прироста новой торговой площади, и позитивная динамика Детского мира не может не радовать.

Менеджмент подтверждает прогноз по открытию не менее 230 магазинов традиционного формата сети «Детский мир» в России, Казахстане и Беларуси до 2023 года.

С одной стороны, компании удаётся поддерживать двузначный темп прироста выручки, что радует. С другой - если раньше Детский мир опережал по росту выручки крупнейших ритейлеров в лице Х5 Retail и Магнит, то сейчас коллеги по цеху продемонстрировали более высокие результаты, что настораживает.

💻 Доля онлайн-продаж в общей выручке составила 24,3%, против 11,2% годом ранее. Интернет- магазин – это один из ключевых драйверов роста выручки в среднесрочной перспективе.

🛒 Сопоставимые продажи (Like-for-Like) увеличились на 3,9%, против 7,2% в минувшем году. Снижение показателя обусловлено сокращением трафика на фоне пандемии COVID-19. Отмечу, что в среднем по отрасли рост LFL составил 5,5%.

💵 Показатель EBITDA увеличился на 17,3% (г/г) до 16,22 млрд рублей, благодаря росту операционных доходов и жёсткому контролю операционных расходов. Рентабельность по EBITDA составила 11,4%, что является максимальным показателем в отрасли!

Чистая прибыль увеличилась на 6,3% (г/г) до 7,76 млрд рублей. Рентабельность по чистой прибыли составила 5,4%, что также является лучшим результатом в отрасли!

💼 Долговая нагрузка по мультипликатору NetDebt/EBITDA сократилась с 1,3х до 1,1х, что ниже среднеотраслевого значения. Долговая нагрузка позволяет компании увеличивать открытие новых торговых точек и радовать акционеров щедрыми дивидендами.

Пресс-релиз

Финансовая отчетность

#DSKY

📈 Выручка Детского мира увеличилась на 11% (г/г) до 142,88 млрд рублей, благодаря росту онлайн-продаж и открытию новых магазинов (об этом мы с вами уже рассуждали во время подведения операционных итогов).

🏫 Торговая площадь увеличилась 6,4% (г/г) до 54 тыс. кв.м. Под управлением компании находится 868 магазинов. Отмечу, что большинство ритейлеров в минувшем году сократили темп прироста новой торговой площади, и позитивная динамика Детского мира не может не радовать.

Менеджмент подтверждает прогноз по открытию не менее 230 магазинов традиционного формата сети «Детский мир» в России, Казахстане и Беларуси до 2023 года.

С одной стороны, компании удаётся поддерживать двузначный темп прироста выручки, что радует. С другой - если раньше Детский мир опережал по росту выручки крупнейших ритейлеров в лице Х5 Retail и Магнит, то сейчас коллеги по цеху продемонстрировали более высокие результаты, что настораживает.

💻 Доля онлайн-продаж в общей выручке составила 24,3%, против 11,2% годом ранее. Интернет- магазин – это один из ключевых драйверов роста выручки в среднесрочной перспективе.

🛒 Сопоставимые продажи (Like-for-Like) увеличились на 3,9%, против 7,2% в минувшем году. Снижение показателя обусловлено сокращением трафика на фоне пандемии COVID-19. Отмечу, что в среднем по отрасли рост LFL составил 5,5%.

💵 Показатель EBITDA увеличился на 17,3% (г/г) до 16,22 млрд рублей, благодаря росту операционных доходов и жёсткому контролю операционных расходов. Рентабельность по EBITDA составила 11,4%, что является максимальным показателем в отрасли!

Чистая прибыль увеличилась на 6,3% (г/г) до 7,76 млрд рублей. Рентабельность по чистой прибыли составила 5,4%, что также является лучшим результатом в отрасли!

💼 Долговая нагрузка по мультипликатору NetDebt/EBITDA сократилась с 1,3х до 1,1х, что ниже среднеотраслевого значения. Долговая нагрузка позволяет компании увеличивать открытие новых торговых точек и радовать акционеров щедрыми дивидендами.

Пресс-релиз

Финансовая отчетность

#DSKY

{kind=link}

💰 К слову, о дивидендах. Совет директоров Детского мира рекомендует направить своим акционерам по итогам 4 кв. 2020 года всю чистую прибыль по РСБУ, которая традиционно служит ориентиром для дивидендных выплат.

По своим прогнозам на 4 кв. 2020 года, компания ждёт квартальную ЧП по РСБУ на уровне 4,5 млрд рублей, что означает ориентир на 2020 год около 8,25 млрд. За вычетом промежуточных выплат, в качестве финальных дивидендов мы получаем цифру 6,73 руб. на акцию, что сулит финальную доходность на уровне 4,7% и годовую - около 7,8%.

👍 Согласитесь, весьма неплохой результат для коронавирусного 2020 года, в первой половине которого многие буквально "хоронили" Детский мир, на фоне закрытия ряда супермаркетов в условиях пандемии, по факту недооценив куда большие успехи в онлайн-бизнесе ритейлера во время массовой самоизоляции, нежели случившиеся потери от оффлайн-направления.

👩💼 «В 2020 году «Детский мир» бесспорно, укрепил свое лидерство на рынке детских товаров в России и Казахстане, а также продолжил активное развитие бизнеса в Беларуси. Финансовое положение «Детского мира» остается стабильно устойчивым благодаря строгой дисциплине и способности Компании генерировать существенный операционный денежный поток», - поведала генеральный директор «Детского мира» Мария Давыдова.

👉 Акции Детского мира торгуются с мультипликатором EV/EBITDA 7,63х. Компания привлекательна для долгосрочных инвестиций за счет расширения торговой сети и роста онлайн- продаж. Менеджмент ожидает удвоения выручки до 2025 года. При ценнике 120+ рублей буду готов покупать бумаги, но пока это лишь сладкий сон.

#DSKY

По своим прогнозам на 4 кв. 2020 года, компания ждёт квартальную ЧП по РСБУ на уровне 4,5 млрд рублей, что означает ориентир на 2020 год около 8,25 млрд. За вычетом промежуточных выплат, в качестве финальных дивидендов мы получаем цифру 6,73 руб. на акцию, что сулит финальную доходность на уровне 4,7% и годовую - около 7,8%.

👍 Согласитесь, весьма неплохой результат для коронавирусного 2020 года, в первой половине которого многие буквально "хоронили" Детский мир, на фоне закрытия ряда супермаркетов в условиях пандемии, по факту недооценив куда большие успехи в онлайн-бизнесе ритейлера во время массовой самоизоляции, нежели случившиеся потери от оффлайн-направления.

👩💼 «В 2020 году «Детский мир» бесспорно, укрепил свое лидерство на рынке детских товаров в России и Казахстане, а также продолжил активное развитие бизнеса в Беларуси. Финансовое положение «Детского мира» остается стабильно устойчивым благодаря строгой дисциплине и способности Компании генерировать существенный операционный денежный поток», - поведала генеральный директор «Детского мира» Мария Давыдова.

👉 Акции Детского мира торгуются с мультипликатором EV/EBITDA 7,63х. Компания привлекательна для долгосрочных инвестиций за счет расширения торговой сети и роста онлайн- продаж. Менеджмент ожидает удвоения выручки до 2025 года. При ценнике 120+ рублей буду готов покупать бумаги, но пока это лишь сладкий сон.

#DSKY

{kind=link}

В продолжение темы ритейла.

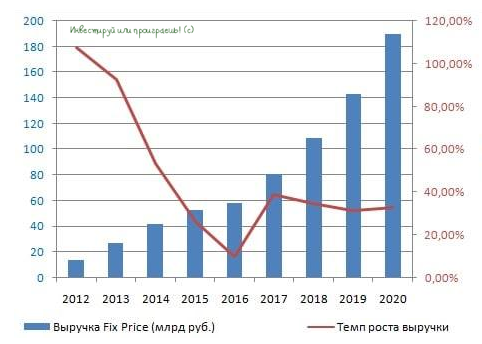

📃 Компания «Fix Price» опубликовала пресс-релиз, где сообщила, что в ходе IPO планирует привлечь от $1,5 до $1,7 млрд, против $1 млрд, заявленного в конце 2020 года.

Как тут не вспомнить известную пословицу: «аппетит приходит во время еды».

📈 Рыночная конъюнктура сейчас позитивная, благодаря слаженным действиями мировых Центробанков, и контролирующие акционеры хотят выжить максимум из IPO.

❗️Интерес к IPO проявили суверенный фонд Катара QIA, фонды под управлением BlackRock, GIC и APG, которые в совокупности готовы выкупить бумаг на сумму $0,47 млрд.

🗓 Начало торгов на Лондонской и Московской биржах запланировано на 10 марта.

👨💼 «Концепция розничной торговли с фиксированными ценами - это доказанная история успеха во всем мире», - поведал генеральный директор «Fix Price» Дмитрий Кирсанов.

📊 Такой диапазон размещения бумаг соответствует капитализации в $7,4-8,3 млрд. Если взять оценку по нижней границе, то мы получим мультипликаторы P/S 2,89х и EV/EBITDA 15,1х

С одной стороны, это будут максимальные мультипликаторы в отрасли. С другой стороны, темпы роста выручки и сопоставимых продаж у компании на порядок выше, чем у конкурентов.

🤔 И тут возникает когнитивный диссонанс: хочется купить долю в хорошем бизнесе, но очень высокий ценник не позволяет этого сделать. Лично я, пожалуй, пока воздержусь от этой истории.

#FIXP

📃 Компания «Fix Price» опубликовала пресс-релиз, где сообщила, что в ходе IPO планирует привлечь от $1,5 до $1,7 млрд, против $1 млрд, заявленного в конце 2020 года.

Как тут не вспомнить известную пословицу: «аппетит приходит во время еды».

📈 Рыночная конъюнктура сейчас позитивная, благодаря слаженным действиями мировых Центробанков, и контролирующие акционеры хотят выжить максимум из IPO.

❗️Интерес к IPO проявили суверенный фонд Катара QIA, фонды под управлением BlackRock, GIC и APG, которые в совокупности готовы выкупить бумаг на сумму $0,47 млрд.

🗓 Начало торгов на Лондонской и Московской биржах запланировано на 10 марта.

👨💼 «Концепция розничной торговли с фиксированными ценами - это доказанная история успеха во всем мире», - поведал генеральный директор «Fix Price» Дмитрий Кирсанов.

📊 Такой диапазон размещения бумаг соответствует капитализации в $7,4-8,3 млрд. Если взять оценку по нижней границе, то мы получим мультипликаторы P/S 2,89х и EV/EBITDA 15,1х

С одной стороны, это будут максимальные мультипликаторы в отрасли. С другой стороны, темпы роста выручки и сопоставимых продаж у компании на порядок выше, чем у конкурентов.

🤔 И тут возникает когнитивный диссонанс: хочется купить долю в хорошем бизнесе, но очень высокий ценник не позволяет этого сделать. Лично я, пожалуй, пока воздержусь от этой истории.

#FIXP

{kind=link}

❓Вы планируете участвовать в IPO «Fix Price» на следующей неделе?

Anonymous Poll

9%

Да

77%

Нет

14%

Ещё не определился

Forwarded from Ритейлер Свифт

#FIXP

В регистрационных документах для IPO Fix Price опубликовал любопытные данные о рынке Variety Value Retail – магазинов с супернизкими ценами, в первую очередь, с непродовольственными товарами. Об этом рынке инвесторам известно не так много, но в связи с размещением Fix Price узнать просто необходимо. Наиболее любопытное:

Рынок VVR — самый быстрорастущий сектор российской розничной торговли. Вопреки общественному мнению магазины интересны далеко не только покупателям с низкими доходами, но и тем, кто просто ищет более выгодные цены на повседневные товары.

В России сегмент VVR с 2007 года активно развивается. Fix Price с момента образования занимает бОльшую долю рынка – 93% в 2019 году. Конкурентов у Fix Price тут просто нет. Те, кто пытались, долго не продержались. При этом планируется, что до 2027 рынок в среднем будет увеличиваться на 17% в год и вырастет до 635 млрд руб., то есть почти втрое. Не вижу препятствий к тому, чтобы Fix Price оставался монополистом.

Российский рынок Variety Value Retail составлял 0,5% от всего ритейла в 2019 году, хотя в развитых странах, по типу Британии и Канады, доля доходит и до 3,5%. Конкуренция там, конечно, жестче.

Судя по всему, Fix Price еще есть куда закинуть щупальца. По опубликованным прогнозам, размер целевого рынка, куда мог бы зайти Fix Price, к 2027 году может достигнуть 1,8 трлн рублей, что для единственного игрока сектора – просто Клондайк возможностей.

Но прогнозы прогнозами, а оценки самого Fix Price при размещении все равно выглядят как-то слишком оптимистично с учетом специфики сегмента. С собственными вложениями в это предприятие я решил повременить. Но буду с интересом наблюдать за тем, как в итоге ритейлера оценит рынок – главный судья в подобных вопросах.

В регистрационных документах для IPO Fix Price опубликовал любопытные данные о рынке Variety Value Retail – магазинов с супернизкими ценами, в первую очередь, с непродовольственными товарами. Об этом рынке инвесторам известно не так много, но в связи с размещением Fix Price узнать просто необходимо. Наиболее любопытное:

Рынок VVR — самый быстрорастущий сектор российской розничной торговли. Вопреки общественному мнению магазины интересны далеко не только покупателям с низкими доходами, но и тем, кто просто ищет более выгодные цены на повседневные товары.

В России сегмент VVR с 2007 года активно развивается. Fix Price с момента образования занимает бОльшую долю рынка – 93% в 2019 году. Конкурентов у Fix Price тут просто нет. Те, кто пытались, долго не продержались. При этом планируется, что до 2027 рынок в среднем будет увеличиваться на 17% в год и вырастет до 635 млрд руб., то есть почти втрое. Не вижу препятствий к тому, чтобы Fix Price оставался монополистом.

Российский рынок Variety Value Retail составлял 0,5% от всего ритейла в 2019 году, хотя в развитых странах, по типу Британии и Канады, доля доходит и до 3,5%. Конкуренция там, конечно, жестче.

Судя по всему, Fix Price еще есть куда закинуть щупальца. По опубликованным прогнозам, размер целевого рынка, куда мог бы зайти Fix Price, к 2027 году может достигнуть 1,8 трлн рублей, что для единственного игрока сектора – просто Клондайк возможностей.

Но прогнозы прогнозами, а оценки самого Fix Price при размещении все равно выглядят как-то слишком оптимистично с учетом специфики сегмента. С собственными вложениями в это предприятие я решил повременить. Но буду с интересом наблюдать за тем, как в итоге ритейлера оценит рынок – главный судья в подобных вопросах.

🛢Группа Татнефть представила производственные результаты за январь-февраль 2021 года.

📉Добыча нефти сократилась на 13% (г/г) до 4209 тыс. тонн. Результат вполне ожидаемый, учитывая реализацию соглашения ОПЕК+. При этом добыча сверхвязкой нефти, льготы на которую значительно сократились с этого года, составила 574,2 тыс. тонн (+11,7% г/г).

❗️Отмечу, что начиная с апреля, компания будет демонстрировать рост добычи в годовом выражении, поскольку в апреле 2020 года производство чёрного золота составляло 1994 тыс. тонн, что меньше текущего среднемесячного уровня.

📈 Нефтепереработка увеличилась на символические 0,04% (г/г) до 1987,8 тыс. тонн. Менеджмент компании делает ставку на развитие именного этого направления.

📊 Напомню, что в 2020 году объем нефтепереработки составил 12044,8 тыс. тонн. В 2022 году в планах компании перерабатывать 15000 тыс. тонн, а к 2030 году объем переработки должен составить 23000 тыс. тонн.

👍 Производственный комплекс ТАНЕКО лучший в России - показатель глубины переработки превышает 97%., что позволяет компании производить значительный объем светлых нефтепродуктов.

👉 Префы Татнефти могут быть интересны для покупок при ценнике 450 рублей и ниже и присутствуют как в моём основном портфеле, так и в модельном.

#TATN

📉Добыча нефти сократилась на 13% (г/г) до 4209 тыс. тонн. Результат вполне ожидаемый, учитывая реализацию соглашения ОПЕК+. При этом добыча сверхвязкой нефти, льготы на которую значительно сократились с этого года, составила 574,2 тыс. тонн (+11,7% г/г).

❗️Отмечу, что начиная с апреля, компания будет демонстрировать рост добычи в годовом выражении, поскольку в апреле 2020 года производство чёрного золота составляло 1994 тыс. тонн, что меньше текущего среднемесячного уровня.

📈 Нефтепереработка увеличилась на символические 0,04% (г/г) до 1987,8 тыс. тонн. Менеджмент компании делает ставку на развитие именного этого направления.

📊 Напомню, что в 2020 году объем нефтепереработки составил 12044,8 тыс. тонн. В 2022 году в планах компании перерабатывать 15000 тыс. тонн, а к 2030 году объем переработки должен составить 23000 тыс. тонн.

👍 Производственный комплекс ТАНЕКО лучший в России - показатель глубины переработки превышает 97%., что позволяет компании производить значительный объем светлых нефтепродуктов.

👉 Префы Татнефти могут быть интересны для покупок при ценнике 450 рублей и ниже и присутствуют как в моём основном портфеле, так и в модельном.

#TATN

{kind=link}

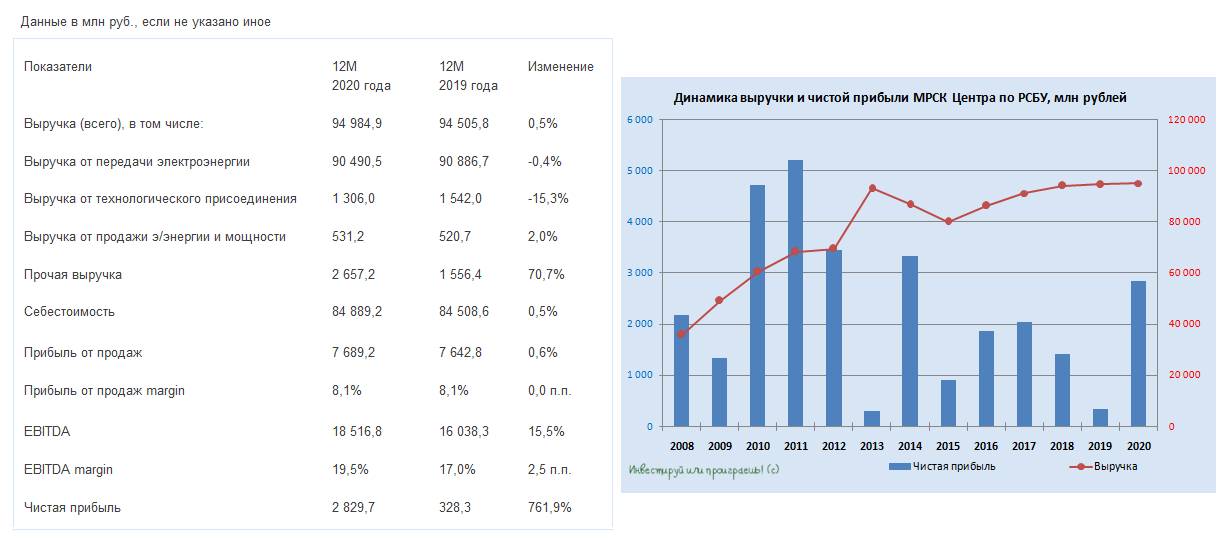

📄🧮 Хуже, чем МРСК Волги, отчитаться наверное сложно по итогам 2020 года, а потому МРСК ЦП куда лучше подходит в качестве хоть какого-то ориентира. И с этой точки зрения годовая бухгалтерская отчётность МРСК Центра по РСБУ чем-то похожа на свою ближайшую сестру, а в некоторых моментах оказалась даже лучше.

В частности, выручка Центра по итогам минувшего года прибавила на пол процента, составив 95,0 млрд рублей. Падение объёма услуг по передаче электроэнергии (-1,9%), составляющих львиную долю доходов компании, нивелировали подорожавшие с 1 июля 2020 года тарифы, а также резкий рост прочей выручки – с 1,56 до 2,66 млрд рублей, что обусловлено в основном ростом оказания дополнительных услуг (таких как сопровождение договоров технологического присоединения, организация уличного освещения и прочие энергосервисные услуги). Кстати говоря, увеличение дохода от нерегулируемых услуг является одной из главных стратегических целей компании, что радует.

МРСК Центра тоже осторожно жалуется на COVID-19 и тёплую зиму в начале 2020 года, однако в отличие от МРСК Волги падение операционной прибыли ограничилось в итоге скромным снижением на 0,6% до 7,69 млрд рублей (напомню, у Волги результат отрицательный даже на операционном уровне!).

📈 Сальдо прочих доходов и расходов на сей раз заметно улучшилось (к счастью, это тренд минувшего года для дочек Россетей) по сравнению с прошлым годом, а потому показатель EBITDA продемонстрировал рост на 15,5% до 18,5 млрд рублей, в то время как чистая прибыль вспорхнула до 6-летних максимумов, достигнув 2,83 млрд рублей.

👍 Дебиторская задолженность в целом остаётся под контролем, на протяжении последних лет не превышая 15 млрд рублей, что также вселяет определённый оптимизм.

💰 Дивидендные ожидания предварительно обозначу на уровне 3+ коп. на одну акцию, но впереди ещё финансовая отчётность по МСФО, которая внесёт уже большую ясность.

👉 Акций МРСК Центра в моём портфеле нет, но я стараюсь поглядывать хотя бы мельком на основных героев российского электросетевого комплекса, чтобы оставаться в курсе трендов. И в этом смысле я с большим интересом хочу в самое ближайшее время пробежаться также по бухгалтерской отчётности МОЭСК по РСБУ, т.к. падение котировок акций этой компании невольно привлекает к себе дополнительное влияние.

#MRKC

В частности, выручка Центра по итогам минувшего года прибавила на пол процента, составив 95,0 млрд рублей. Падение объёма услуг по передаче электроэнергии (-1,9%), составляющих львиную долю доходов компании, нивелировали подорожавшие с 1 июля 2020 года тарифы, а также резкий рост прочей выручки – с 1,56 до 2,66 млрд рублей, что обусловлено в основном ростом оказания дополнительных услуг (таких как сопровождение договоров технологического присоединения, организация уличного освещения и прочие энергосервисные услуги). Кстати говоря, увеличение дохода от нерегулируемых услуг является одной из главных стратегических целей компании, что радует.

МРСК Центра тоже осторожно жалуется на COVID-19 и тёплую зиму в начале 2020 года, однако в отличие от МРСК Волги падение операционной прибыли ограничилось в итоге скромным снижением на 0,6% до 7,69 млрд рублей (напомню, у Волги результат отрицательный даже на операционном уровне!).

📈 Сальдо прочих доходов и расходов на сей раз заметно улучшилось (к счастью, это тренд минувшего года для дочек Россетей) по сравнению с прошлым годом, а потому показатель EBITDA продемонстрировал рост на 15,5% до 18,5 млрд рублей, в то время как чистая прибыль вспорхнула до 6-летних максимумов, достигнув 2,83 млрд рублей.

👍 Дебиторская задолженность в целом остаётся под контролем, на протяжении последних лет не превышая 15 млрд рублей, что также вселяет определённый оптимизм.

💰 Дивидендные ожидания предварительно обозначу на уровне 3+ коп. на одну акцию, но впереди ещё финансовая отчётность по МСФО, которая внесёт уже большую ясность.

👉 Акций МРСК Центра в моём портфеле нет, но я стараюсь поглядывать хотя бы мельком на основных героев российского электросетевого комплекса, чтобы оставаться в курсе трендов. И в этом смысле я с большим интересом хочу в самое ближайшее время пробежаться также по бухгалтерской отчётности МОЭСК по РСБУ, т.к. падение котировок акций этой компании невольно привлекает к себе дополнительное влияние.

#MRKC

{kind=link}

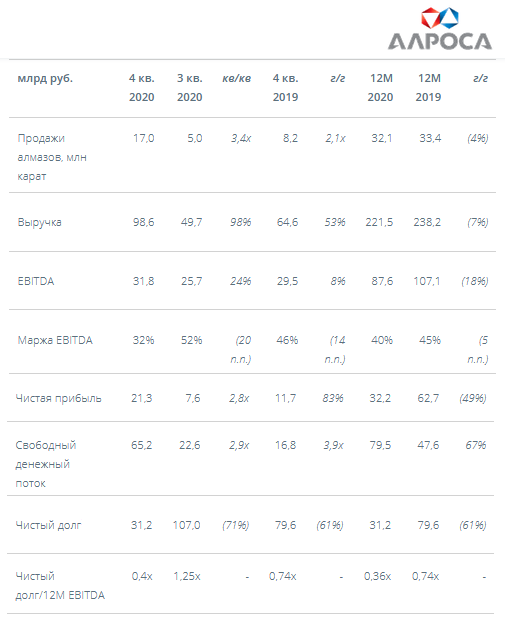

💎🧮 АЛРОСА отчиталась по МСФО за 2020 год, который оказался для компании очень сложным и заставил столкнуться с целым рядом различных вызовов, в центре которых, разумеется, COVID-19.

↘️ Выручка компании с января по декабрь снизилась всего на 7% до 221,5 млрд рублей, и во многом более глубокого падения удалось избежать, благодаря весьма успешному с финансовой точки зрения четвёртому кварталу.

📈 Если в первой половине минувшего года бизнес АЛРОСА оказался фактически парализован из-за пандемии, а во второй начал, наконец, понемногу оживать. Отложенный спрос, накопленный за время простоя, получил мощный стимул в Q4-2020, по итогам которого продажи выросли почти в 3,5 раза в квартальном выражении, также как и относительно Q4-2019 - в два с лишним раза!

↘️ Показатель EBITDA упал в 2020 году на 18% до 87,6 млрд рублей, а его рентабельность снизилась с 45% до 40%. Чистая прибыль сократилась ровно наполовину – до 32,2 млрд рублей, попав под дополнительное серьёзное давление в виде отрицательных курсовых разниц (на фоне ослабления курса рубля).

🕺 Зато приятно удивил свободный денежный поток (FCF), от которого напрямую зависит размер дивидендов, по итогам 2020 года прибавив сразу на 67% до 79,5 млрд рублей. Скромное падение продаж, на фоне более значительного, чем ожидалось, сокращения капексов, сделали своё доброе дело!

💶 Уровень долговой нагрузки также очень порадовал, снизившись по итогам минувшего года с 0,74х до 0,36х. В 4 кв. 2020 года АЛРОСА рассчиталась по оставшейся части выпуска еврооблигаций на сумму почти $500 млн, размещённого в далёком 2010 году по ставке 7,75%, а также досрочно погасила два банковских кредита на сумму $275 млн.

📌 Резюмируя финансовые результаты АЛРОСА за 2020 год, можно с одной стороны отметить, что они оказались весьма сильными и обнадёживающими, а с другой – нельзя не отметить, что когда отложенный спрос будет отыгран, столь уверенную динамику продаж последних кварталов будет сложно поддерживать дальше, и рынок алмазов рано или поздно придёт в равновесие. Также как и котировки акций компании, которые на этом позитиве вновь забрались выше 100 рублей (осталось менее 10 рублей до обновления исторического максимума), но вряд ли имеют шансы на серьёзную переоценку.

👉 Для меня бумаги АЛРОСА на текущих уровнях – это скорее стабильная и надёжная инвестиционная идея, с небольшим апсайдом, но приятными дивидендными перспективами на горизонте ближайших нескольких лет, нежели какая-то прорывная история роста. Я продолжаю держать эти акции в своём портфеле с достаточно скромной долей около 2%, не забывая, что предложение на мировом рынке натуральных алмазов с годами будет только снижаться, повышая тем самым их ценность в глазах потребителей.

Финансовая отчётность

Пресс-релиз

Презентация

#ALRS

↘️ Выручка компании с января по декабрь снизилась всего на 7% до 221,5 млрд рублей, и во многом более глубокого падения удалось избежать, благодаря весьма успешному с финансовой точки зрения четвёртому кварталу.

📈 Если в первой половине минувшего года бизнес АЛРОСА оказался фактически парализован из-за пандемии, а во второй начал, наконец, понемногу оживать. Отложенный спрос, накопленный за время простоя, получил мощный стимул в Q4-2020, по итогам которого продажи выросли почти в 3,5 раза в квартальном выражении, также как и относительно Q4-2019 - в два с лишним раза!

↘️ Показатель EBITDA упал в 2020 году на 18% до 87,6 млрд рублей, а его рентабельность снизилась с 45% до 40%. Чистая прибыль сократилась ровно наполовину – до 32,2 млрд рублей, попав под дополнительное серьёзное давление в виде отрицательных курсовых разниц (на фоне ослабления курса рубля).

🕺 Зато приятно удивил свободный денежный поток (FCF), от которого напрямую зависит размер дивидендов, по итогам 2020 года прибавив сразу на 67% до 79,5 млрд рублей. Скромное падение продаж, на фоне более значительного, чем ожидалось, сокращения капексов, сделали своё доброе дело!

💶 Уровень долговой нагрузки также очень порадовал, снизившись по итогам минувшего года с 0,74х до 0,36х. В 4 кв. 2020 года АЛРОСА рассчиталась по оставшейся части выпуска еврооблигаций на сумму почти $500 млн, размещённого в далёком 2010 году по ставке 7,75%, а также досрочно погасила два банковских кредита на сумму $275 млн.

📌 Резюмируя финансовые результаты АЛРОСА за 2020 год, можно с одной стороны отметить, что они оказались весьма сильными и обнадёживающими, а с другой – нельзя не отметить, что когда отложенный спрос будет отыгран, столь уверенную динамику продаж последних кварталов будет сложно поддерживать дальше, и рынок алмазов рано или поздно придёт в равновесие. Также как и котировки акций компании, которые на этом позитиве вновь забрались выше 100 рублей (осталось менее 10 рублей до обновления исторического максимума), но вряд ли имеют шансы на серьёзную переоценку.

👉 Для меня бумаги АЛРОСА на текущих уровнях – это скорее стабильная и надёжная инвестиционная идея, с небольшим апсайдом, но приятными дивидендными перспективами на горизонте ближайших нескольких лет, нежели какая-то прорывная история роста. Я продолжаю держать эти акции в своём портфеле с достаточно скромной долей около 2%, не забывая, что предложение на мировом рынке натуральных алмазов с годами будет только снижаться, повышая тем самым их ценность в глазах потребителей.

Финансовая отчётность

Пресс-релиз

Презентация

#ALRS

{kind=link}

📑 Помимо финансовой отчётности, вчера также состоялся День инвестора АЛРОСА, презентация которого была опубликована на официальном сайте компании.

💰 Весьма любопытным моментом в этой презентации оказался слайд с анонсом небольшого обновления дивидендной политики в обозримом будущем, с сохранением ключевых параметров – привязки к долговой нагрузки и FCF. С той лишь разницей, что если сейчас компания платит акционерам 100% от FCF при NetDebt/EBITDA от 0,0х до 0,5х, то планируется ввести диапазон выплат 70-100% от FCF при долговой нагрузке от 0,0х до 1,0х.

🤏 Т.е. див.политика в новом варианте может принести акционерам чуть меньше дивидендов, т.к. теперь появляется возможность ограничить выплаты 70% FCF. Но в целом изменения незначительные.

🗓 Наблюдательный совет АЛРОСА планирует рассмотреть размер дивидендных выплат за прошлый год 21 апреля, и крайних варианта тут по сути два (остальные где-то между ними):

1️⃣ Компания будет формально ориентироваться на текущую редакцию див.политики и направит акционерам 100% от FCF, что будет означать выплату 10,8 руб. на акцию и ДД=10,5%.

2️⃣ Более осторожный подход и выплата 70% от FCF (нижняя граница планируемой обновлённой див.политики), что будет означать 7,6 руб. на акцию и более консервативную ДД=7,4%.

👉 Пока я рассчитываю на первый вариант, т.к. не красиво будет, что называется, менять коней на переправе и на ходу подстраивать див.политику, только ради уменьшения дивидендных выплат акционерам, да ещё и по сути задним числом.

🧐 Если конечно АЛРОСА красиво не объяснит потом уменьшение размера дивидендов за 2020 год со 100% до 70% от FCF своим желанием удвоить минимальную денежную подушку до 50 млрд рублей, о чём также идёт речь в презентации к Дню инвестора. Подразумевается, что это позволит компании в период кризиса обеспечивать стабильность операционной деятельности, финансировать развитие и иметь достаточный запас для восстановления баланса рынка, чтобы не прибегать к внешним источникам.

#ALRS

💰 Весьма любопытным моментом в этой презентации оказался слайд с анонсом небольшого обновления дивидендной политики в обозримом будущем, с сохранением ключевых параметров – привязки к долговой нагрузки и FCF. С той лишь разницей, что если сейчас компания платит акционерам 100% от FCF при NetDebt/EBITDA от 0,0х до 0,5х, то планируется ввести диапазон выплат 70-100% от FCF при долговой нагрузке от 0,0х до 1,0х.

🤏 Т.е. див.политика в новом варианте может принести акционерам чуть меньше дивидендов, т.к. теперь появляется возможность ограничить выплаты 70% FCF. Но в целом изменения незначительные.

🗓 Наблюдательный совет АЛРОСА планирует рассмотреть размер дивидендных выплат за прошлый год 21 апреля, и крайних варианта тут по сути два (остальные где-то между ними):

1️⃣ Компания будет формально ориентироваться на текущую редакцию див.политики и направит акционерам 100% от FCF, что будет означать выплату 10,8 руб. на акцию и ДД=10,5%.

2️⃣ Более осторожный подход и выплата 70% от FCF (нижняя граница планируемой обновлённой див.политики), что будет означать 7,6 руб. на акцию и более консервативную ДД=7,4%.

👉 Пока я рассчитываю на первый вариант, т.к. не красиво будет, что называется, менять коней на переправе и на ходу подстраивать див.политику, только ради уменьшения дивидендных выплат акционерам, да ещё и по сути задним числом.

🧐 Если конечно АЛРОСА красиво не объяснит потом уменьшение размера дивидендов за 2020 год со 100% до 70% от FCF своим желанием удвоить минимальную денежную подушку до 50 млрд рублей, о чём также идёт речь в презентации к Дню инвестора. Подразумевается, что это позволит компании в период кризиса обеспечивать стабильность операционной деятельности, финансировать развитие и иметь достаточный запас для восстановления баланса рынка, чтобы не прибегать к внешним источникам.

#ALRS

{kind=link}

💎❓ Наконец, что касается конъюнктуры алмазного рынка и прогнозов АЛРОСА.

✔️ В текущем году компания ожидает восстановления мирового рынка, после снижения глобальных поставок алмазного сырья на 25% и спроса на ювелирные изделия на 15% в 2020 году.

После многих лет ценового спада и снижения инвестиций в новые проекты алмазные компании не смогут быстро нарастить добычу, поэтому предложение алмазов будет расти в среднем на 1-2% в год вплоть до 2030 года, а спрос в сегменте роскоши, включая ювелирные изделия из бриллиантов, может увеличиться до 10% в год.

✔️ Долгосрочный взгляд АЛРОСА на алмазную отрасль позитивен. С 2021 года алмазный сектор войдёт в фазу структурного дефицита алмазов. Этому во многом поспособствует прекращение добычи в ноябре 2020 года на месторождении Argyle, обеспечивающем 10% мирового предложения.

✔️ АЛРОСА планирует нарастить добычу в 2021 году до 31,5 млн карат (по сравнению с 30 млн карат в 2020 году и 38,5 млн карат в 2019 году).

В среднесрочной перспективе ожидается производство алмазов на уровне 37-38 млн карат в год.

✔️ Продажи могут вырасти в текущем году до 34-36 млн карат (по сравнению с 32,1 млн карат в 2020 году и 33,4 млн карат в 2019 году).

✔️ Оценка инвестиций на 2021 год увеличена до 25 млрд рублей (с 23 млрд в прежнем прогнозе). Ожидается, что капзатраты в 2022 году составят 26 млрд рублей, в 2023 году - 22 млрд, в 2024 году - 21 млрд рублей.

#ALRS

✔️ В текущем году компания ожидает восстановления мирового рынка, после снижения глобальных поставок алмазного сырья на 25% и спроса на ювелирные изделия на 15% в 2020 году.

После многих лет ценового спада и снижения инвестиций в новые проекты алмазные компании не смогут быстро нарастить добычу, поэтому предложение алмазов будет расти в среднем на 1-2% в год вплоть до 2030 года, а спрос в сегменте роскоши, включая ювелирные изделия из бриллиантов, может увеличиться до 10% в год.

✔️ Долгосрочный взгляд АЛРОСА на алмазную отрасль позитивен. С 2021 года алмазный сектор войдёт в фазу структурного дефицита алмазов. Этому во многом поспособствует прекращение добычи в ноябре 2020 года на месторождении Argyle, обеспечивающем 10% мирового предложения.

✔️ АЛРОСА планирует нарастить добычу в 2021 году до 31,5 млн карат (по сравнению с 30 млн карат в 2020 году и 38,5 млн карат в 2019 году).

В среднесрочной перспективе ожидается производство алмазов на уровне 37-38 млн карат в год.

✔️ Продажи могут вырасти в текущем году до 34-36 млн карат (по сравнению с 32,1 млн карат в 2020 году и 33,4 млн карат в 2019 году).

✔️ Оценка инвестиций на 2021 год увеличена до 25 млрд рублей (с 23 млрд в прежнем прогнозе). Ожидается, что капзатраты в 2022 году составят 26 млрд рублей, в 2023 году - 22 млрд, в 2024 году - 21 млрд рублей.

#ALRS

{kind=link}