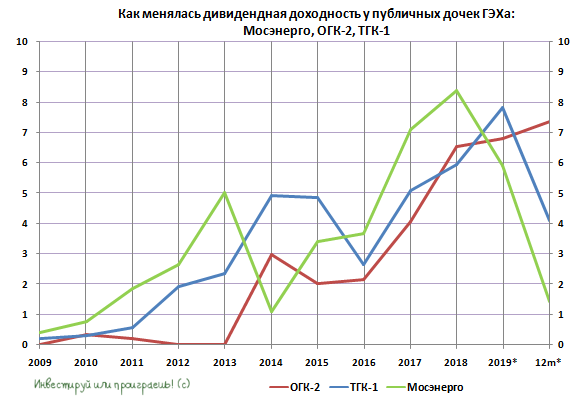

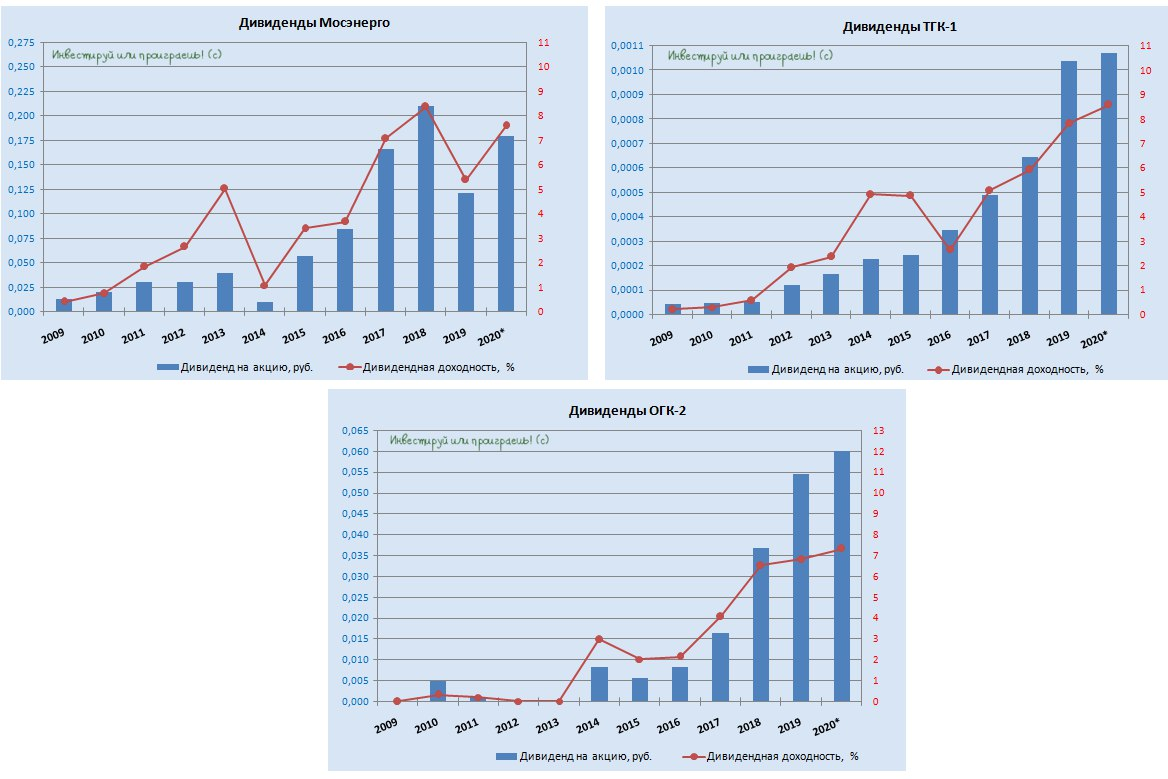

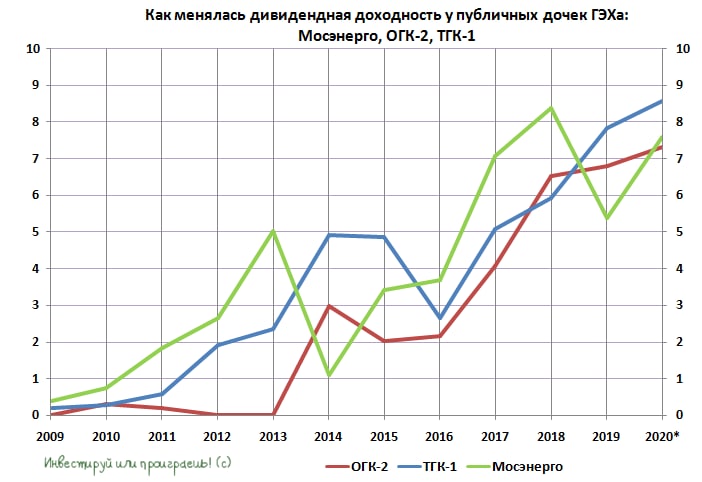

📈 То, что ОГК-2 сейчас является самой рентабельной среди трёх публичных дочек ГЭХа, мы с вами уже определились несколько недель тому назад. Сейчас предлагаю сравнить эти же три компании по потенциальной дивидендной доходности, в ltm-выражении (т.е. по результатам за последние 12 месяцев).

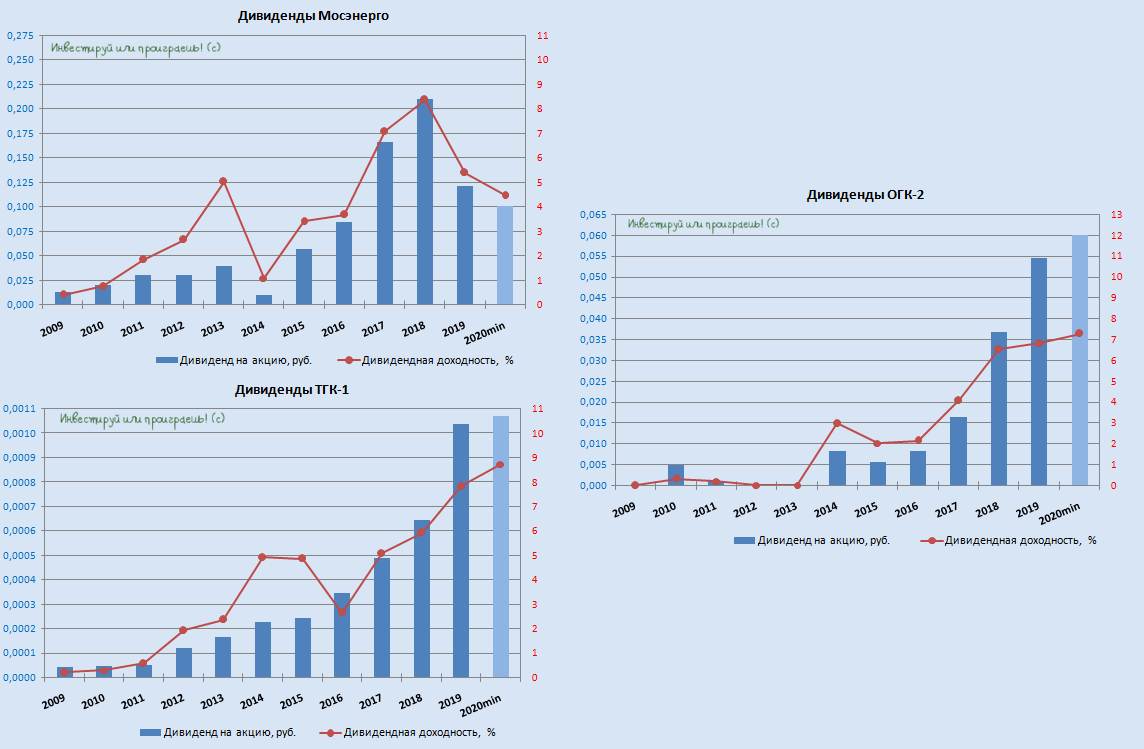

💰 Вряд ли вы сильно удивитесь, но ОГК-2 и здесь уверенно опережает своих двух сестёр, демонстрируя ДД выше 7%, в то время как у ТГК-1, для которой программа ДПМ активно сходит на нет, этот показатель составляет 4%, а у Мосэнерго – и вовсе символические 1,5%.

👉 В течение ближайших двух лет ОГК-2 ждут повышенные платежи в рамках ДПМ, что при адекватном уровне долговой нагрузки (1,3х по соотношению NetDebt/EBITDA) и пройденному пику инвестпрограммы дают хорошие шансы на продолжение выплаты щедрых дивидендов по итогам ближайших лет.

Ну а когда программа ДПМ начнёт постепенно уходить в прошлое, мы с вами должны успеть выпрыгнуть из этого инвестиционного корабля!

#OGKB #MSNG #TGKA

💰 Вряд ли вы сильно удивитесь, но ОГК-2 и здесь уверенно опережает своих двух сестёр, демонстрируя ДД выше 7%, в то время как у ТГК-1, для которой программа ДПМ активно сходит на нет, этот показатель составляет 4%, а у Мосэнерго – и вовсе символические 1,5%.

👉 В течение ближайших двух лет ОГК-2 ждут повышенные платежи в рамках ДПМ, что при адекватном уровне долговой нагрузки (1,3х по соотношению NetDebt/EBITDA) и пройденному пику инвестпрограммы дают хорошие шансы на продолжение выплаты щедрых дивидендов по итогам ближайших лет.

Ну а когда программа ДПМ начнёт постепенно уходить в прошлое, мы с вами должны успеть выпрыгнуть из этого инвестиционного корабля!

#OGKB #MSNG #TGKA

{kind=link}

🎤 Глава «Газпром энергохолдинга» (ГЭХ) Денис Федоров дал интервью «Коммерсантъ», основные тезисы которого я предлагаю вашему вниманию:

✔️ Несмотря на коронавирусный кризис, крупнейший энергохолдинг РФ смог даже перевыполнить показатели, заложенные бизнес-плане.

✔️ На сегодняшний день долговая нагрузка у ГЭХа по мультипликатору Net Debt/EBITDA меньше 1х, компания прошла пик инвестиционной фазы.

✔️ Дивидендная политика остаётся в силе – акционеры Мосэнерго, ТГК-1 и ОГК-2 могут рассчитывать на выплаты не менее 50% прибыли по МСФО.

✔️ Негативный эффект пандемии для компаний холдинга пришёлся на апрель-май, когда существенно сократился показатель собираемости платежей.

✔️ Возобновляемые источники энергии – это неэффективные с технологической точки зрения проекты для России.

✔️ Для ГЭХа интересны проекты по производству водорода.

✔️ Возможны сделки по приобретению активов ЛУКОЙЛа и Квадры. По активам ТПлюс переговоры прекращены.

✔️ ГЭХ подготовил новую стратегию развития до 2035 года, которая будет анонсирована в этом году.

✔️ Сейчас нет необходимости продавать пакет акций Мосэнерго, которые находятся на балансе ОГК-2.

👉 P.S. Сохранение дивидендной политики является позитивной новостью для акционеров Мосэнерго, ТГК-1 и ОГК-2. Так что ждём публикации годовых финансовых отчётностей по МСФО данных компаний, после чего можно брать в руки калькулятор и прикидывать возможный уровень дивидендов за 2020 год.

#OGKB #MSNG #TGKA

✔️ Несмотря на коронавирусный кризис, крупнейший энергохолдинг РФ смог даже перевыполнить показатели, заложенные бизнес-плане.

✔️ На сегодняшний день долговая нагрузка у ГЭХа по мультипликатору Net Debt/EBITDA меньше 1х, компания прошла пик инвестиционной фазы.

✔️ Дивидендная политика остаётся в силе – акционеры Мосэнерго, ТГК-1 и ОГК-2 могут рассчитывать на выплаты не менее 50% прибыли по МСФО.

✔️ Негативный эффект пандемии для компаний холдинга пришёлся на апрель-май, когда существенно сократился показатель собираемости платежей.

✔️ Возобновляемые источники энергии – это неэффективные с технологической точки зрения проекты для России.

✔️ Для ГЭХа интересны проекты по производству водорода.

✔️ Возможны сделки по приобретению активов ЛУКОЙЛа и Квадры. По активам ТПлюс переговоры прекращены.

✔️ ГЭХ подготовил новую стратегию развития до 2035 года, которая будет анонсирована в этом году.

✔️ Сейчас нет необходимости продавать пакет акций Мосэнерго, которые находятся на балансе ОГК-2.

👉 P.S. Сохранение дивидендной политики является позитивной новостью для акционеров Мосэнерго, ТГК-1 и ОГК-2. Так что ждём публикации годовых финансовых отчётностей по МСФО данных компаний, после чего можно брать в руки калькулятор и прикидывать возможный уровень дивидендов за 2020 год.

#OGKB #MSNG #TGKA

Коммерсантъ

«Самыми крупными неплательщиками являются богатые люди»

«Газпром энергохолдинг», крупнейшая энергокомпания РФ по установленной мощности, не торопится реинвестировать свободные средства в новую программу модернизации. На какие активы они могут быть потрачены, о причинах отсутствия интереса к конкурсам по ВИЭ и…

📈 Свои 9-летние максимумы обновили сегодня и акции ОГК-2, в предвкушении годовой финансовой отчётности и щедрых дивидендов за 2020 год, о которых совсем недавно намекал глава ГЭХа Денис Фёдоров.

💪Из трёх дочек ГЭХа ОГК-2 продолжает оставаться самой рентабельной, повышенные платежи в рамках программы ДПМ нас ожидают ещё пару лет точно, а значит весь хайп ещё впереди.

👉 Я продолжаю ждать покорения отметки минимум в 1 рубль в текущем году по акциям ОГК-2.

#OGKB

💪Из трёх дочек ГЭХа ОГК-2 продолжает оставаться самой рентабельной, повышенные платежи в рамках программы ДПМ нас ожидают ещё пару лет точно, а значит весь хайп ещё впереди.

👉 Я продолжаю ждать покорения отметки минимум в 1 рубль в текущем году по акциям ОГК-2.

#OGKB

{kind=link}

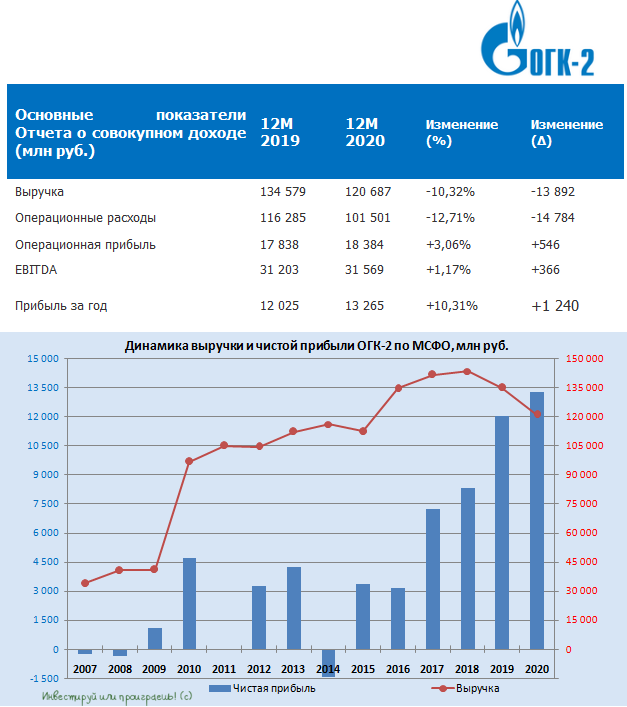

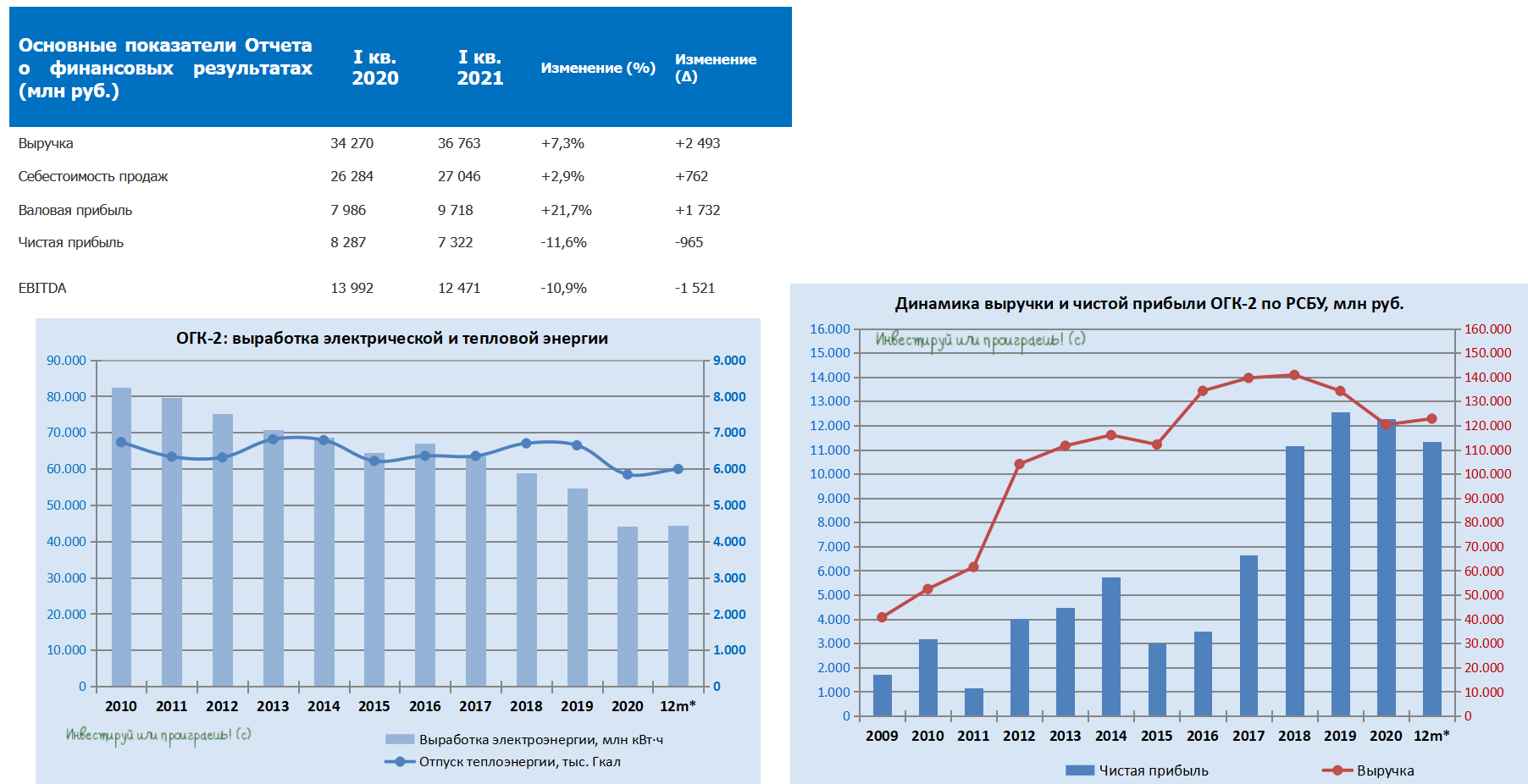

📄 ОГК-2 отчиталась по РСБУ за 2020 год, отметившись снижением выручки на 10,4% до 120,3 млрд рублей и небольшим падением чистой прибыли – на 2% до 12,3 млрд.

Компания продолжает рапортовать об успехах в борьбе с неэффективным оборудованием, особенно в условиях снижения потребления в энергосистеме, однако темпы падения себестоимости продаж по динамике оказались ниже выручки, в результате чего и валовая, и чистая прибыль оказались под давлением.

В случае с ОГК-2, бухгалтерская отчётность по РСБУ носит скорее информативный характер, т.к. дивиденды рассчитываются исходя из стандартов по МСФО. Поэтому предлагаю дождаться финансовую отчётность, после чего можно будет с чистой совестью брать и рассчитывать прогнозный дивиденд за 2020 год.

💰 С учётом того, что в последние годы расхождение между МСФО и РСБУ весьма несущественное (по крайней мере, по части ЧП), а также вспоминая недавние обнадёживающие слова главы ГЭХа Дениса Фёдорова о том, что «уровень дивидендов по торгуемым на бирже компаниям холдинга (Мосэнерго, ТГК-1 и ОГК-2) ожидается не менее фактических выплат по итогам 2019 года», я закладываюсь минимум на 5,44 коп. на одну акцию ОГК-2, что по текущим котировкам сулит ДД>6,8%.

#OGKB

Компания продолжает рапортовать об успехах в борьбе с неэффективным оборудованием, особенно в условиях снижения потребления в энергосистеме, однако темпы падения себестоимости продаж по динамике оказались ниже выручки, в результате чего и валовая, и чистая прибыль оказались под давлением.

В случае с ОГК-2, бухгалтерская отчётность по РСБУ носит скорее информативный характер, т.к. дивиденды рассчитываются исходя из стандартов по МСФО. Поэтому предлагаю дождаться финансовую отчётность, после чего можно будет с чистой совестью брать и рассчитывать прогнозный дивиденд за 2020 год.

💰 С учётом того, что в последние годы расхождение между МСФО и РСБУ весьма несущественное (по крайней мере, по части ЧП), а также вспоминая недавние обнадёживающие слова главы ГЭХа Дениса Фёдорова о том, что «уровень дивидендов по торгуемым на бирже компаниям холдинга (Мосэнерго, ТГК-1 и ОГК-2) ожидается не менее фактических выплат по итогам 2019 года», я закладываюсь минимум на 5,44 коп. на одну акцию ОГК-2, что по текущим котировкам сулит ДД>6,8%.

#OGKB

{kind=link}

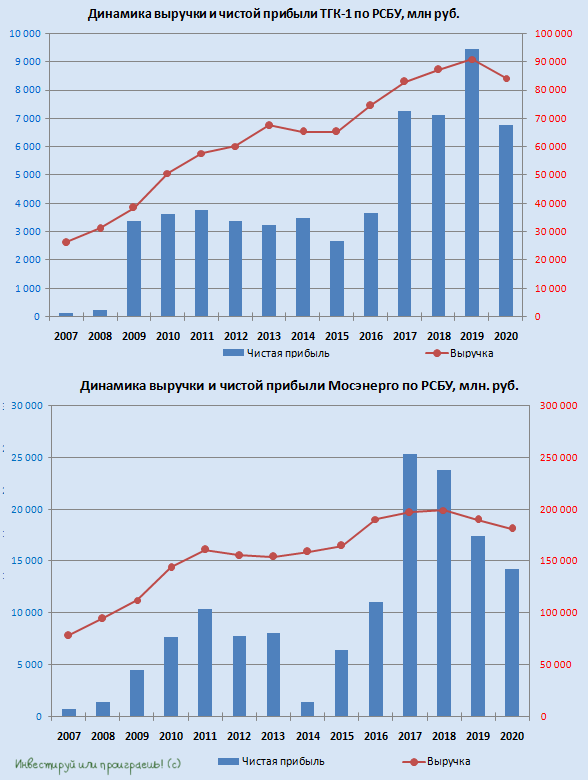

📄🧮 Вслед за ОГК-2 свою бухгалтерскую отчётность по РСБУ представили Мосэнерго и ТГК-1.

📉 На фоне не самых выдающихся операционных показателей, а также по причине «более тёплой погоды и менее продолжительного отопительного периода в 2020 году» и «сокращения потребления электроэнергии», выручка Мосэнерго сократилась на 4,6% до 181 млрд рублей, ТГК-1 – на 7,4% до 84,2 млрд.

📉 Снизилась и чистая прибыль у этих двух компаний: если у Мосэнерго падение составило всего 18,1% до 14,3 млрд рублей, то в ТГК-1 она сократилась почти на 30% до 6,8 млрд рублей.

💰О дивидендах будем рассуждать после публикации годовой финансовой отчётности (напомню, у всех трёх публичных дочек ГЭХа выплаты составляют не менее 50% от ЧП по МСФО), однако я по-прежнему считаю ОГК-2 наиболее перспективной компанией из этой троицы, т.к. повышенные платежи в рамках ДПМ будут поддерживать финансовые показатели компании и дивиденды на высоком уровне в перспективе ближайших лет.

👉 Ну а Мосэнерго и ТГК-1 я воспринимаю исключительно как стабильные истории на российском рынке, без особых явных драйверов как для роста капитализации в обозримом будущем, так и для снижения стоимости их акций.

#MSNG #OGKB #TGKA

📉 На фоне не самых выдающихся операционных показателей, а также по причине «более тёплой погоды и менее продолжительного отопительного периода в 2020 году» и «сокращения потребления электроэнергии», выручка Мосэнерго сократилась на 4,6% до 181 млрд рублей, ТГК-1 – на 7,4% до 84,2 млрд.

📉 Снизилась и чистая прибыль у этих двух компаний: если у Мосэнерго падение составило всего 18,1% до 14,3 млрд рублей, то в ТГК-1 она сократилась почти на 30% до 6,8 млрд рублей.

💰О дивидендах будем рассуждать после публикации годовой финансовой отчётности (напомню, у всех трёх публичных дочек ГЭХа выплаты составляют не менее 50% от ЧП по МСФО), однако я по-прежнему считаю ОГК-2 наиболее перспективной компанией из этой троицы, т.к. повышенные платежи в рамках ДПМ будут поддерживать финансовые показатели компании и дивиденды на высоком уровне в перспективе ближайших лет.

👉 Ну а Мосэнерго и ТГК-1 я воспринимаю исключительно как стабильные истории на российском рынке, без особых явных драйверов как для роста капитализации в обозримом будущем, так и для снижения стоимости их акций.

#MSNG #OGKB #TGKA

{kind=link}

🧮 На сей раз ОГК-2 первой из трёх публичных дочек ГЭХа отчиталась по МСФО за 2020 год, сумев заработать за отчётный период рекордную чистую прибыль и EBITDA.

Годовая финансовая отчётность была опубликована уже после окончания торгов на основной сессии, а потому котировки акций компании ещё не успели отреагировать на неё. Но обязательно смогут это сделать во вторник. И что-то мне подсказывает, что реакция будет умеренно позитивная.

По крайней мере, представленная пару недель назад бухгалтерская отчётность по РСБУ была не столь оптимистична и отметилась даже снижением чистой прибыли, в то время как цифры по МСФО смогли порадовать ростом главного финансового результата - на 10,3% до ₽13,3 млрд.

На падение выручки уже второй год кряду все давно закрыли глаза, да и ОГК-2 в своих ежеквартальных пресс-релизах не перестаёт нам напоминать, что это «обусловлено реализацией Компанией стратегии снижения выработки электроэнергии неэффективным оборудованием в условиях падения потребления в энергосистеме». Но благодаря чудодейственному эффекту от программы ДПМ и опережающему снижению операционных расходов показатель EBITDA удержался в плюсе, скромно прибавив на 1,2% до ₽31,6 млрд, ну а чистая прибыль, как мы уже упоминали выше, продемонстрировала двузначные темпы роста.

Долговая нагрузка ОГК-2 за минувший год снизилась с 1,7х до 1,4х, что более чем комфортно.

Теперь со спокойной совестью предлагаю прикинуть возможный уровень дивидендов за 2020 год. Исходя из нормы выплат в 50% от ЧП по МСФО, мы после несложных вычислений получаем ровно 6 коп. на акцию, что может означать не только рост дивиденда в абсолютном выражении четвёртый год кряду, но и чётко укладывается в недавние заявления главы ГЭХа Дениса Фёдорова о том, что «уровень выплат по торгуемым на бирже компаниям холдинга ожидается не менее фактических выплат 2019 года». В этом случае ДД оценивается в районе 7,7%, что также для компании является рекордом.

👉 История в акциях ОГК-2 переходит из фазы ожидания в фазу активной реализации этой инвестиционной идеи, а потому я продолжаю держать эти бумаги в своём портфеле и нахожусь в предвкушении щедрых дивидендов 2020!

Пресс-релиз

Финансовая отчётность

#OGKB

Годовая финансовая отчётность была опубликована уже после окончания торгов на основной сессии, а потому котировки акций компании ещё не успели отреагировать на неё. Но обязательно смогут это сделать во вторник. И что-то мне подсказывает, что реакция будет умеренно позитивная.

По крайней мере, представленная пару недель назад бухгалтерская отчётность по РСБУ была не столь оптимистична и отметилась даже снижением чистой прибыли, в то время как цифры по МСФО смогли порадовать ростом главного финансового результата - на 10,3% до ₽13,3 млрд.

На падение выручки уже второй год кряду все давно закрыли глаза, да и ОГК-2 в своих ежеквартальных пресс-релизах не перестаёт нам напоминать, что это «обусловлено реализацией Компанией стратегии снижения выработки электроэнергии неэффективным оборудованием в условиях падения потребления в энергосистеме». Но благодаря чудодейственному эффекту от программы ДПМ и опережающему снижению операционных расходов показатель EBITDA удержался в плюсе, скромно прибавив на 1,2% до ₽31,6 млрд, ну а чистая прибыль, как мы уже упоминали выше, продемонстрировала двузначные темпы роста.

Долговая нагрузка ОГК-2 за минувший год снизилась с 1,7х до 1,4х, что более чем комфортно.

Теперь со спокойной совестью предлагаю прикинуть возможный уровень дивидендов за 2020 год. Исходя из нормы выплат в 50% от ЧП по МСФО, мы после несложных вычислений получаем ровно 6 коп. на акцию, что может означать не только рост дивиденда в абсолютном выражении четвёртый год кряду, но и чётко укладывается в недавние заявления главы ГЭХа Дениса Фёдорова о том, что «уровень выплат по торгуемым на бирже компаниям холдинга ожидается не менее фактических выплат 2019 года». В этом случае ДД оценивается в районе 7,7%, что также для компании является рекордом.

👉 История в акциях ОГК-2 переходит из фазы ожидания в фазу активной реализации этой инвестиционной идеи, а потому я продолжаю держать эти бумаги в своём портфеле и нахожусь в предвкушении щедрых дивидендов 2020!

Пресс-релиз

Финансовая отчётность

#OGKB

{kind=link}

6️⃣ Русгидро: компания вернулась на мой инвестиционный радар, после того как однажды осенью порадовала всех нас, что новых обесценений в финансовой отчётности не ожидается, бесконечные стройки электростанций на Дальнем Востоке подошли к концу, а долгосрочным тарифам для ТЭС в неценовых зонах – всё-таки быть.

Соответственно, значительно улучшаются и дивидендные ожидания Русгидро в перспективе ближайших лет, что и заставило меня вновь стать акционером компании. Согласно моему базовому сценарию, ДД по итогам 2020 года может достигнуть района 7% и оказаться исторически рекордной для Русгидро!

7️⃣ Наконец, замыкает наш сегодняшний рейтинг Юнипро, которая уже всерьёз намерена запустить после восстановления злополучный третий энергоблок Берёзовской ГРЭС в 1 полугодии 2021 года, а платежи за его мощность могут начать поступать уже с апреля.

В этом случае это позволит компании заметно увеличить выручку и обеспечить стабильный денежный поток вплоть до 2024 года, а дивидендная история с ростом выплат до 31,7 коп. на акцию, сулящая по текущим котировкам двузначную ДД, наконец, реализуется!

Лично я продолжаю делать ставку на положительный исход в истории с Юнипро. Поглядим, чем это всё закончится и насколько успешной окажется эта ставка для моего портфеля.

#TGKA #MSNG #IRAO #OGKB #ENRU #HYDR #UPRO

Соответственно, значительно улучшаются и дивидендные ожидания Русгидро в перспективе ближайших лет, что и заставило меня вновь стать акционером компании. Согласно моему базовому сценарию, ДД по итогам 2020 года может достигнуть района 7% и оказаться исторически рекордной для Русгидро!

7️⃣ Наконец, замыкает наш сегодняшний рейтинг Юнипро, которая уже всерьёз намерена запустить после восстановления злополучный третий энергоблок Берёзовской ГРЭС в 1 полугодии 2021 года, а платежи за его мощность могут начать поступать уже с апреля.

В этом случае это позволит компании заметно увеличить выручку и обеспечить стабильный денежный поток вплоть до 2024 года, а дивидендная история с ростом выплат до 31,7 коп. на акцию, сулящая по текущим котировкам двузначную ДД, наконец, реализуется!

Лично я продолжаю делать ставку на положительный исход в истории с Юнипро. Поглядим, чем это всё закончится и насколько успешной окажется эта ставка для моего портфеля.

#TGKA #MSNG #IRAO #OGKB #ENRU #HYDR #UPRO

{kind=link}

👨🏻⚕️ Глава ГЭХ Денис Фёдоров сегодня заявил, что «дочерние общества холдинга выплатят дивиденды за 2020 год минимум в 50% от ЧП по МСФО, в рамках дивидендной политики», подтвердив тем самым свои же слова в рамках февральского интервью газете «Коммерсант».

🧮 Этот минимальный порог дивидендных выплат по каждой из трёх публичных дочек ГЭХа мы уже считали ранее, во время публикации годовых финансовых отчётностей компаний, а потому сейчас остаётся лишь актуализировать потенциальную див.доходность, в соответствии с текущими котировками:

Мосэнерго: 10,1 коп. на акцию (ДД=4,5%)

ТГК-1: 0,107 коп. на акцию (ДД=8,7%)

ОГК-2: 6 коп. на акцию (ДД=7,3%)

Ещё раз повторюсь, эти ориентиры – минимальный порог дивидендных выплат за 2020 год. Уверен, что на деле мы увидим бОльшие цифры, особенно вспоминая обещания Дениса Фёдорова в рамках всё того же интервью «Коммерсанту» о том, что «уровень выплат по торгуемым на бирже компаниям холдинга ожидается не менее фактических выплат 2019 года».

#MSNG #TGKA #OGKB

🧮 Этот минимальный порог дивидендных выплат по каждой из трёх публичных дочек ГЭХа мы уже считали ранее, во время публикации годовых финансовых отчётностей компаний, а потому сейчас остаётся лишь актуализировать потенциальную див.доходность, в соответствии с текущими котировками:

Мосэнерго: 10,1 коп. на акцию (ДД=4,5%)

ТГК-1: 0,107 коп. на акцию (ДД=8,7%)

ОГК-2: 6 коп. на акцию (ДД=7,3%)

Ещё раз повторюсь, эти ориентиры – минимальный порог дивидендных выплат за 2020 год. Уверен, что на деле мы увидим бОльшие цифры, особенно вспоминая обещания Дениса Фёдорова в рамках всё того же интервью «Коммерсанту» о том, что «уровень выплат по торгуемым на бирже компаниям холдинга ожидается не менее фактических выплат 2019 года».

#MSNG #TGKA #OGKB

{kind=link}

📑 Про бухгалтерскую отчётность ТГК-1 по РСБУ за 1 кв. 2021 года мы с вами вчера поговорили, про Мосэнерго тоже вспомнили, ну а на закуску я оставил ОГК-2. Предлагаю проанализировать и эту компанию, которая единственная из трёх дочек ГЭХа присутствует сейчас в нашем инвестиционном портфеле.

📈 С января по март производство электроэнергии выросло почти на 1% по сравнению с прошлым годом (после четырёх лет снижения кряду!), что в компании объяснили увеличением востребованности генерирующего оборудования на оптовом рынке электроэнергии и мощности. Отпуск тепловой энергии прибавил и вовсе на 8% (г/г), что связано с низкими температурами в регионах присутствия компании и, как следствие, повышенным спросом на тепло.

📈 Как следствие - рост выручки ОГК-2 в 1 кв. 2021 года на 7,3% до 36,8 млрд рублей, что также весьма непривычно видеть после отрицательной динамики на протяжении последних двух лет.

❓ Почему падают объёмы выработки электроэнергии, а доходы компании постоянно находятся под давлением? Всё дело в многолетнем стремлении компании работать над повышением эффективности производства, которая подразумевает как снижение выработки на низкоэффективных мощностях, так и продажу низкорентабельных активов. В результате этого себестоимость продаж снижается активнее выручки, создавая благоприятную среду для получения операционной и чистой прибыли.

🏭 Кстати говоря, так бы случилось и на этот раз, если бы не продажа Красноярской ГРЭС-2, которая создала разовый эффект высокой базы в начале прошлого года, а потому переплюнуть этот результат было делом крайне сложным и практически невыполнимым.

❗️Именно поэтому нет никаких поводов расстраиваться падению чистой прибыли ОГК-2 по РСБУ в 1 кв. 2021 года на 11,6% до 7,3 млрд рублей - куда лучше сконцентрироваться на программе ДПМ, которая для компании хоть и сократиться в 2021 году, но весьма скромными темпами (-10% г/г). После чего в 2022 году установленная мощность по ставкам ДПМ будет реализована в том же объёме, а вот с 2023 года сократится почти на четверть.

👉 К тому моменту надо будет подыскать удачную точку для выхода из позиции (частично точно) и порадоваться реализации этой понятной и прозрачной инвестиционной идеи под названием ОГК-2. Ну а пока держу и радуюсь, находясь в предвкушении дивидендных рекомендаций за 2020 год.

Пресс-релиз

Бухгалтерская отчётность

#OGKB

📈 С января по март производство электроэнергии выросло почти на 1% по сравнению с прошлым годом (после четырёх лет снижения кряду!), что в компании объяснили увеличением востребованности генерирующего оборудования на оптовом рынке электроэнергии и мощности. Отпуск тепловой энергии прибавил и вовсе на 8% (г/г), что связано с низкими температурами в регионах присутствия компании и, как следствие, повышенным спросом на тепло.

📈 Как следствие - рост выручки ОГК-2 в 1 кв. 2021 года на 7,3% до 36,8 млрд рублей, что также весьма непривычно видеть после отрицательной динамики на протяжении последних двух лет.

❓ Почему падают объёмы выработки электроэнергии, а доходы компании постоянно находятся под давлением? Всё дело в многолетнем стремлении компании работать над повышением эффективности производства, которая подразумевает как снижение выработки на низкоэффективных мощностях, так и продажу низкорентабельных активов. В результате этого себестоимость продаж снижается активнее выручки, создавая благоприятную среду для получения операционной и чистой прибыли.

🏭 Кстати говоря, так бы случилось и на этот раз, если бы не продажа Красноярской ГРЭС-2, которая создала разовый эффект высокой базы в начале прошлого года, а потому переплюнуть этот результат было делом крайне сложным и практически невыполнимым.

❗️Именно поэтому нет никаких поводов расстраиваться падению чистой прибыли ОГК-2 по РСБУ в 1 кв. 2021 года на 11,6% до 7,3 млрд рублей - куда лучше сконцентрироваться на программе ДПМ, которая для компании хоть и сократиться в 2021 году, но весьма скромными темпами (-10% г/г). После чего в 2022 году установленная мощность по ставкам ДПМ будет реализована в том же объёме, а вот с 2023 года сократится почти на четверть.

👉 К тому моменту надо будет подыскать удачную точку для выхода из позиции (частично точно) и порадоваться реализации этой понятной и прозрачной инвестиционной идеи под названием ОГК-2. Ну а пока держу и радуюсь, находясь в предвкушении дивидендных рекомендаций за 2020 год.

Пресс-релиз

Бухгалтерская отчётность

#OGKB

{kind=link}

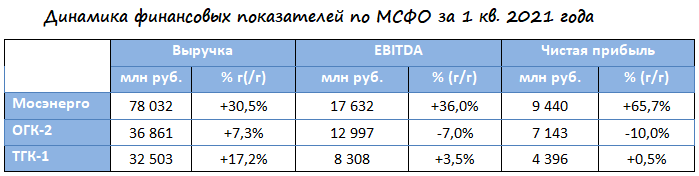

🧮 Три публичные дочки ГЭХа (Мосэнерго, ОГК-2 и ТГК-1) дружно отчитались по МСФО за 1 кв. 2021 года.

Результаты деятельности этих компаний в 1 кв. 2021 года, а также их производственные показатели, я не так давно подробно анализировал в рамках серии постов, приуроченных к публикации бухгалтерских отчётностей по РСБУ. Не вижу большого смысла повторяться, поэтому для тех, кто хочет восстановить в памяти основные моменты и мои мысли на этот счёт, рекомендую перечитать вот эти майские посты, совершенно не утратившие актуальность за минувшие две недели:

Мосэнерго

ТГК-1

ОГК-2

📊 Ну а в рамках данного поста, чтобы не перегружать вас в четверг утром массивами цифр и сложных рассуждений, я лишь ограничусь сравнительной таблицей с финансовыми результатами по МСФО по трём представленным компаниям.

👉 Забавно, но несмотря на негативную динамику у ОГК-2 (по сравнению с сияющими Мосэнерго и ТГК-1), я с точки зрения инвестиций по-прежнему отдают предпочтение именно ей. Ключевой драйвер – программа ДПМ, которая на горизонте ближайших двух лет точно будет радовать акционеров и выйдет на пик только к концу 2022 года.

В то время как у Мосэнерго я по-прежнему не вижу чётких драйверов для рыночной переоценки, а вот у ТГК-1 есть робкая многолетняя надежда на возможную сделку, в результате которой финская Fortum, владеющая почти 30%-м пакетом акций российской компании, может продать свою долю Газпрому. Разумеется, по ценам, близким к допэмиссии бумаг ТГК-1 в далёком 2007 году (0,033 руб), что почти в три раза выше текущих котировок – по крайней мере, примерно так рассуждают акционеры ТГК-1. Как спел однажды советский классик: «мечта сбывается, и не сбывается» - посмотрим, чем в итоге закончится эта увлекательная история.

#MSNG #TGKA #OGKB

Результаты деятельности этих компаний в 1 кв. 2021 года, а также их производственные показатели, я не так давно подробно анализировал в рамках серии постов, приуроченных к публикации бухгалтерских отчётностей по РСБУ. Не вижу большого смысла повторяться, поэтому для тех, кто хочет восстановить в памяти основные моменты и мои мысли на этот счёт, рекомендую перечитать вот эти майские посты, совершенно не утратившие актуальность за минувшие две недели:

Мосэнерго

ТГК-1

ОГК-2

📊 Ну а в рамках данного поста, чтобы не перегружать вас в четверг утром массивами цифр и сложных рассуждений, я лишь ограничусь сравнительной таблицей с финансовыми результатами по МСФО по трём представленным компаниям.

👉 Забавно, но несмотря на негативную динамику у ОГК-2 (по сравнению с сияющими Мосэнерго и ТГК-1), я с точки зрения инвестиций по-прежнему отдают предпочтение именно ей. Ключевой драйвер – программа ДПМ, которая на горизонте ближайших двух лет точно будет радовать акционеров и выйдет на пик только к концу 2022 года.

В то время как у Мосэнерго я по-прежнему не вижу чётких драйверов для рыночной переоценки, а вот у ТГК-1 есть робкая многолетняя надежда на возможную сделку, в результате которой финская Fortum, владеющая почти 30%-м пакетом акций российской компании, может продать свою долю Газпрому. Разумеется, по ценам, близким к допэмиссии бумаг ТГК-1 в далёком 2007 году (0,033 руб), что почти в три раза выше текущих котировок – по крайней мере, примерно так рассуждают акционеры ТГК-1. Как спел однажды советский классик: «мечта сбывается, и не сбывается» - посмотрим, чем в итоге закончится эта увлекательная история.

#MSNG #TGKA #OGKB

{kind=link}

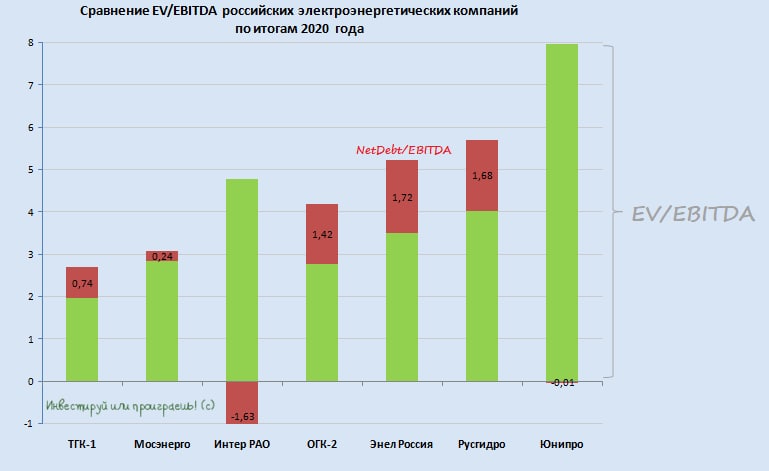

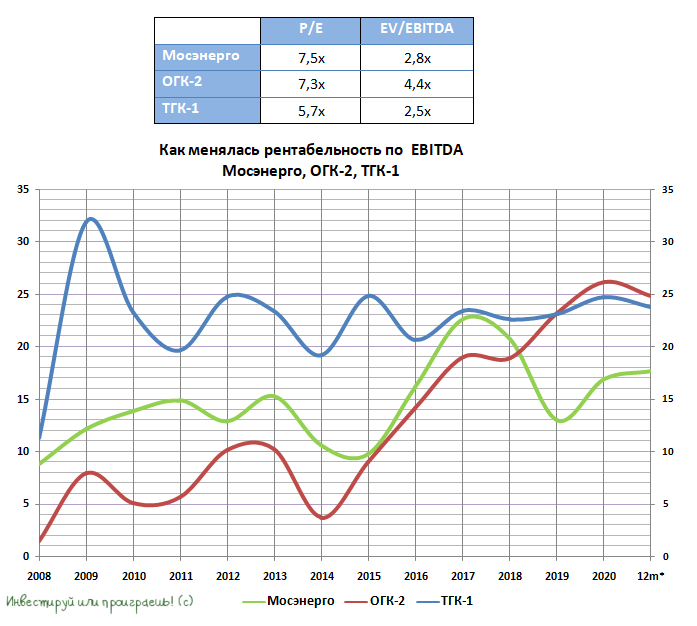

📊 Что касается текущего значения финансовых мультипликаторов, то и с этой стороны ОГК-2 явно не оказываются в фаворитах, по сравнению со своими двумя сёстрами из холдинга ГЭХ. Вот за что, собственно, я их и не люблю - это зеркало заднего вида, совершенно не отражающее инвестиционное будущее.

В этом смысле для меня куда важнее, что ОГК-2 по-прежнему лидирует по рентабельности EBITDA, которая хоть и немного снизилась, но всё же находится на очень приличном уровне для этого сектора - около 25%. У ТГК-1 этот показатель составляет 24%, у Мосэнерго - 17,5%.

#MSNG #TGKA #OGKB

В этом смысле для меня куда важнее, что ОГК-2 по-прежнему лидирует по рентабельности EBITDA, которая хоть и немного снизилась, но всё же находится на очень приличном уровне для этого сектора - около 25%. У ТГК-1 этот показатель составляет 24%, у Мосэнерго - 17,5%.

#MSNG #TGKA #OGKB

{kind=link}

💰 Дивидендный фон вокруг трёх публичных дочек ГЭХа (Мосэнерго, ОГК-2 и ТГК-1) на протяжении последних месяцев был весьма интригующим. С одной стороны, мы имеем обновлённую дивидендную политику холдинга, согласно которой на выплаты направляется не менее 50% от ЧП по МСФО. С другой – от главы ГЭХа Дениса Фёдорова неоднократно звучали разного рода намёки, что «по некоторым компаниям, возможно, дивиденды окажутся больше расчётных», а в некоторых прогнозах «дивиденды отдельных компаний и вовсе могут достичь 75% от чистой прибыли».

📈 Сначала появились дивидендные рекомендации по акциям ТГК-1, которые чётко соответствовали норме выплат в 50% от ЧП по МСФО – 0,00107 руб. на акцию (ДД=8,6%), затем стал известен размер дивидендов по бумагам ОГК-2 – также строго в соответствии с див.политикой и 0,06 руб. на акцию (ДД=7,3%). И в этот момент я начал подозревать, что по логике приятный сюрприз следовало ожидать от Мосэнерго, иначе зачем тогда Денис Фёдоров постоянно намекал на это?

📈 И действительно, Совет директоров Мосэнерго рекомендовал заплатить акционерам в качестве дивидендов за 2020 год 0,17945 руб. на бумагу (ДД=7,9%), что соответствует почти 90% от ЧП по МСФО!

❗️Приятно осознавать, что ключевое обещание Дениса Фёдорова, которое он когда-то озвучил в рамках интервью «Ъ» о том, что «уровень выплат по торгуемым на бирже компаниям холдинга ожидается не менее фактических выплат 2019 года» оказалось в итоге выполненным! В абсолютном выражении дивиденды по трём дочкам ГЭХа превзошли прошлогодние.

👉 Тем не менее, из трёх представленных компаний в моём портфеле присутствуют только акции ОГК-2, т.к. по ним более ли менее понятна инвестиционная идея в виде повышенных платежей в рамках ДПМ. Правда, уже не за горизонтом экватор реализации этой программы, а потому в перспективе одного-двух лет я планирую избавиться и от них.

#OGKB #TGKA #MSNG

📈 Сначала появились дивидендные рекомендации по акциям ТГК-1, которые чётко соответствовали норме выплат в 50% от ЧП по МСФО – 0,00107 руб. на акцию (ДД=8,6%), затем стал известен размер дивидендов по бумагам ОГК-2 – также строго в соответствии с див.политикой и 0,06 руб. на акцию (ДД=7,3%). И в этот момент я начал подозревать, что по логике приятный сюрприз следовало ожидать от Мосэнерго, иначе зачем тогда Денис Фёдоров постоянно намекал на это?

📈 И действительно, Совет директоров Мосэнерго рекомендовал заплатить акционерам в качестве дивидендов за 2020 год 0,17945 руб. на бумагу (ДД=7,9%), что соответствует почти 90% от ЧП по МСФО!

❗️Приятно осознавать, что ключевое обещание Дениса Фёдорова, которое он когда-то озвучил в рамках интервью «Ъ» о том, что «уровень выплат по торгуемым на бирже компаниям холдинга ожидается не менее фактических выплат 2019 года» оказалось в итоге выполненным! В абсолютном выражении дивиденды по трём дочкам ГЭХа превзошли прошлогодние.

👉 Тем не менее, из трёх представленных компаний в моём портфеле присутствуют только акции ОГК-2, т.к. по ним более ли менее понятна инвестиционная идея в виде повышенных платежей в рамках ДПМ. Правда, уже не за горизонтом экватор реализации этой программы, а потому в перспективе одного-двух лет я планирую избавиться и от них.

#OGKB #TGKA #MSNG

{kind=link}

{kind=link}

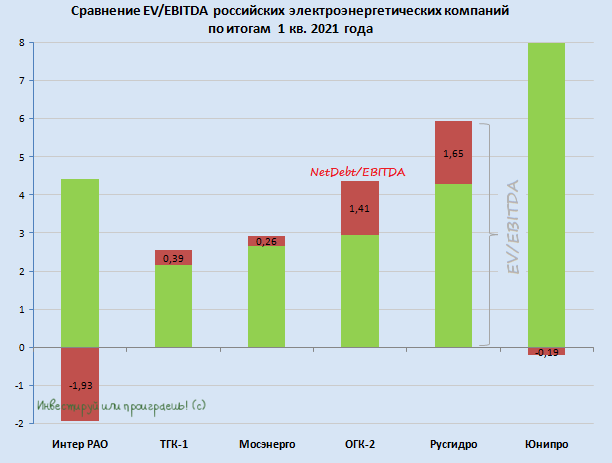

📊 А не пора ли нам заглянуть в сектор российской электрогенерации и обновить нашу сравнительную картинку с мультипликаторами, по итогам финансовых результатов за 1 кв. 2021 года? Я думаю, что самое время!

Постараюсь на сей раз оказаться весьма лаконичным и сэкономить ваше время на чтение, бегло пробежавшись по основным моментам и оставив ссылки на соответствующие посты по этой тематике, чтобы в случае необходимости вы просто вернулись бы и освежили в памяти материал.

Сразу отмечу, что Энел Россия я из нашего сравнительного обзора пока убрал, т.к. компания сейчас проходит активную фазу своего «озеленения», финансовые результаты по большому счёту на этой сравнительной диаграмме непоказательны, да и обиделся я на эту компанию после того, как они кинули нас с дивидендами за 2020 год.

Итак, поехали:

1️⃣ На первом месте по мультипликатору EV/EBITDA на сей раз (впервые на моей памяти) оказалась Интер РАО. Так уж совпало, но именно сейчас я положил свой инвестиционный глаз на эту компанию и присматриваю её в свой инвестиционный портфель, однако из-за того, что никак не решусь распрощаться с акциями ФСК ЕЭС, это всё так и остаётся пока на уровне желаний.

Интер РАО - это чемпион российской электроэнергетики, который уже сейчас получил хорошую долю в ДПМ-2 и примет участие в проекте Восток Ойл, что должно поспособствовать в перспективе ближайших нескольких лет переоценке котировок акций.

Дивидендной щедрости тут пока что ждать не приходится, несмотря на солидную денежную кубышку на счетах компании, поэтому эта инвестиционная идея исключительно для терпеливых, но очень расчётливых.

2️⃣ - 3️⃣ C небольшим отрывом второе и третье места поделили между собой ТГК-1 и Мосэнерго, и в обоих случаях я рекомендую с большой осторожностью относиться к этим двум компаниям и чётко понимать, что спасибо здесь нужно сказать только более холодной, чем обычно, зиме – по большому счёту, разовому фактору.

У ТГК-1 в этом году установленная мощность, которую она реализует по ставкам ДПМ, должна резко сократиться почти вдвое, до десятилетних минимумов. Та же участь поджидает и Мосэнерго, для которой программа ДПМ будет ознаменована падением повышенных платежей уже четвёртый год кряду.

4️⃣ А вот акционерам ОГК-2 ещё предстоит насладиться в течение ближайших двух лет повышенными ДПМ-платежами, поэтому из трёх дочек ГЭХа я отдаю предпочтение ей, даже несмотря на самую скромную дивидендную доходность по итогам 2020 года.

5️⃣ Также одной из инвестиционных надежд в моём портфеле являются акции Русгидро, которые снова попали туда после того, как однажды осенью компания порадовала всех нас, что новых обесценений в финансовой отчётности не ожидается, бесконечные стройки электростанций на Дальнем Востоке подошли к концу, а долгосрочным тарифам для ТЭС в неценовых зонах – всё-таки быть.

Соответственно, значительно улучшились и дивидендные ожидания Русгидро в перспективе ближайших лет, что и заставило меня тогда обратить внимание на эти бумаги. И действительно, выплаты за 2020 год обещают оказаться рекордными в абсолютном выражении, а дивидендную политику в текущем виде компания продлила ещё на 6 лет, планируя и дальше направлять на выплаты 50% от ЧП по МСФО.

6️⃣ Наконец, Юнипро. Классика жанра последних лет и потенциальный дивидендный герой. Компания осторожно начала повышать дивидендные выплаты, однако уже сейчас настраивает акционеров на то, что долгожданные 0,317 руб. на бумагу они, возможно, увидят только в следующем году. Хотя ранее шла речь о 2021 году.

Впрочем, вспоминая историю с восстановлением третьего энергоблока Берёзовской ГРЭС и многократный сдвиг даты торжественного запуска вправо, к этим задержкам уже давно пора привыкнуть. Если такая привычка так и не выработалась – лучше подыскать в портфель других кандидатов.

#IRAO #TGKA #MSNG #OGKB #HYDR #UPRO

Постараюсь на сей раз оказаться весьма лаконичным и сэкономить ваше время на чтение, бегло пробежавшись по основным моментам и оставив ссылки на соответствующие посты по этой тематике, чтобы в случае необходимости вы просто вернулись бы и освежили в памяти материал.

Сразу отмечу, что Энел Россия я из нашего сравнительного обзора пока убрал, т.к. компания сейчас проходит активную фазу своего «озеленения», финансовые результаты по большому счёту на этой сравнительной диаграмме непоказательны, да и обиделся я на эту компанию после того, как они кинули нас с дивидендами за 2020 год.

Итак, поехали:

1️⃣ На первом месте по мультипликатору EV/EBITDA на сей раз (впервые на моей памяти) оказалась Интер РАО. Так уж совпало, но именно сейчас я положил свой инвестиционный глаз на эту компанию и присматриваю её в свой инвестиционный портфель, однако из-за того, что никак не решусь распрощаться с акциями ФСК ЕЭС, это всё так и остаётся пока на уровне желаний.

Интер РАО - это чемпион российской электроэнергетики, который уже сейчас получил хорошую долю в ДПМ-2 и примет участие в проекте Восток Ойл, что должно поспособствовать в перспективе ближайших нескольких лет переоценке котировок акций.

Дивидендной щедрости тут пока что ждать не приходится, несмотря на солидную денежную кубышку на счетах компании, поэтому эта инвестиционная идея исключительно для терпеливых, но очень расчётливых.

2️⃣ - 3️⃣ C небольшим отрывом второе и третье места поделили между собой ТГК-1 и Мосэнерго, и в обоих случаях я рекомендую с большой осторожностью относиться к этим двум компаниям и чётко понимать, что спасибо здесь нужно сказать только более холодной, чем обычно, зиме – по большому счёту, разовому фактору.

У ТГК-1 в этом году установленная мощность, которую она реализует по ставкам ДПМ, должна резко сократиться почти вдвое, до десятилетних минимумов. Та же участь поджидает и Мосэнерго, для которой программа ДПМ будет ознаменована падением повышенных платежей уже четвёртый год кряду.

4️⃣ А вот акционерам ОГК-2 ещё предстоит насладиться в течение ближайших двух лет повышенными ДПМ-платежами, поэтому из трёх дочек ГЭХа я отдаю предпочтение ей, даже несмотря на самую скромную дивидендную доходность по итогам 2020 года.

5️⃣ Также одной из инвестиционных надежд в моём портфеле являются акции Русгидро, которые снова попали туда после того, как однажды осенью компания порадовала всех нас, что новых обесценений в финансовой отчётности не ожидается, бесконечные стройки электростанций на Дальнем Востоке подошли к концу, а долгосрочным тарифам для ТЭС в неценовых зонах – всё-таки быть.

Соответственно, значительно улучшились и дивидендные ожидания Русгидро в перспективе ближайших лет, что и заставило меня тогда обратить внимание на эти бумаги. И действительно, выплаты за 2020 год обещают оказаться рекордными в абсолютном выражении, а дивидендную политику в текущем виде компания продлила ещё на 6 лет, планируя и дальше направлять на выплаты 50% от ЧП по МСФО.

6️⃣ Наконец, Юнипро. Классика жанра последних лет и потенциальный дивидендный герой. Компания осторожно начала повышать дивидендные выплаты, однако уже сейчас настраивает акционеров на то, что долгожданные 0,317 руб. на бумагу они, возможно, увидят только в следующем году. Хотя ранее шла речь о 2021 году.

Впрочем, вспоминая историю с восстановлением третьего энергоблока Берёзовской ГРЭС и многократный сдвиг даты торжественного запуска вправо, к этим задержкам уже давно пора привыкнуть. Если такая привычка так и не выработалась – лучше подыскать в портфель других кандидатов.

#IRAO #TGKA #MSNG #OGKB #HYDR #UPRO

{kind=link}

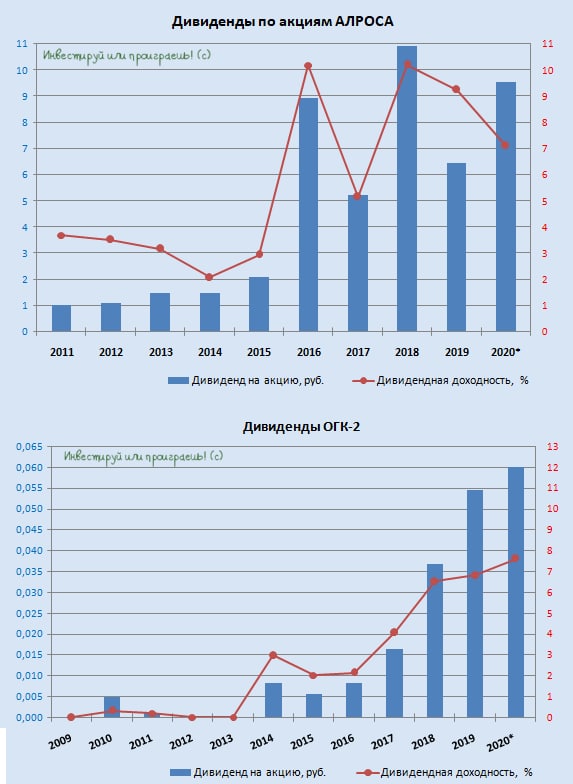

💰 Друзья, спешу вам напомнить, что в этот прекрасный июньский день, знаменующий окончание первого месяца лета, сразу после окончания торгов под дивидендную отсечку уйдут две замечательные акции: ОГК-2 и АЛРОСА.

🏭 Генерирующая компания, являющаяся одной из трёх публичных дочек ГЭХ, обещает порадовать своих акционеров див.доходностью на уровне 7,6% за 2020 год, и на горизонте ближайших полутора-двух лет повышенные платежи в рамках ДПМ должны поддерживать стабильные финансовые результаты ОГК-2. А потому я продолжаю держать эти бумаги в своём портфеле.

💎 Что касается алмазодобывающей компании, то здесь див.доходность ожидается чуть ниже, на уровне 7,1%, однако мои недавние дивидендные расчёты на ближайшие 13 месяцев оказались весьма оптимистичными и также не позволяют рассматривать акции АЛРОСА даже к частичной продаже. Тем более, когда цены на алмазы на мировом рынке сейчас очень радуют.

#ALRS #OGKB

🏭 Генерирующая компания, являющаяся одной из трёх публичных дочек ГЭХ, обещает порадовать своих акционеров див.доходностью на уровне 7,6% за 2020 год, и на горизонте ближайших полутора-двух лет повышенные платежи в рамках ДПМ должны поддерживать стабильные финансовые результаты ОГК-2. А потому я продолжаю держать эти бумаги в своём портфеле.

💎 Что касается алмазодобывающей компании, то здесь див.доходность ожидается чуть ниже, на уровне 7,1%, однако мои недавние дивидендные расчёты на ближайшие 13 месяцев оказались весьма оптимистичными и также не позволяют рассматривать акции АЛРОСА даже к частичной продаже. Тем более, когда цены на алмазы на мировом рынке сейчас очень радуют.

#ALRS #OGKB

{kind=link}