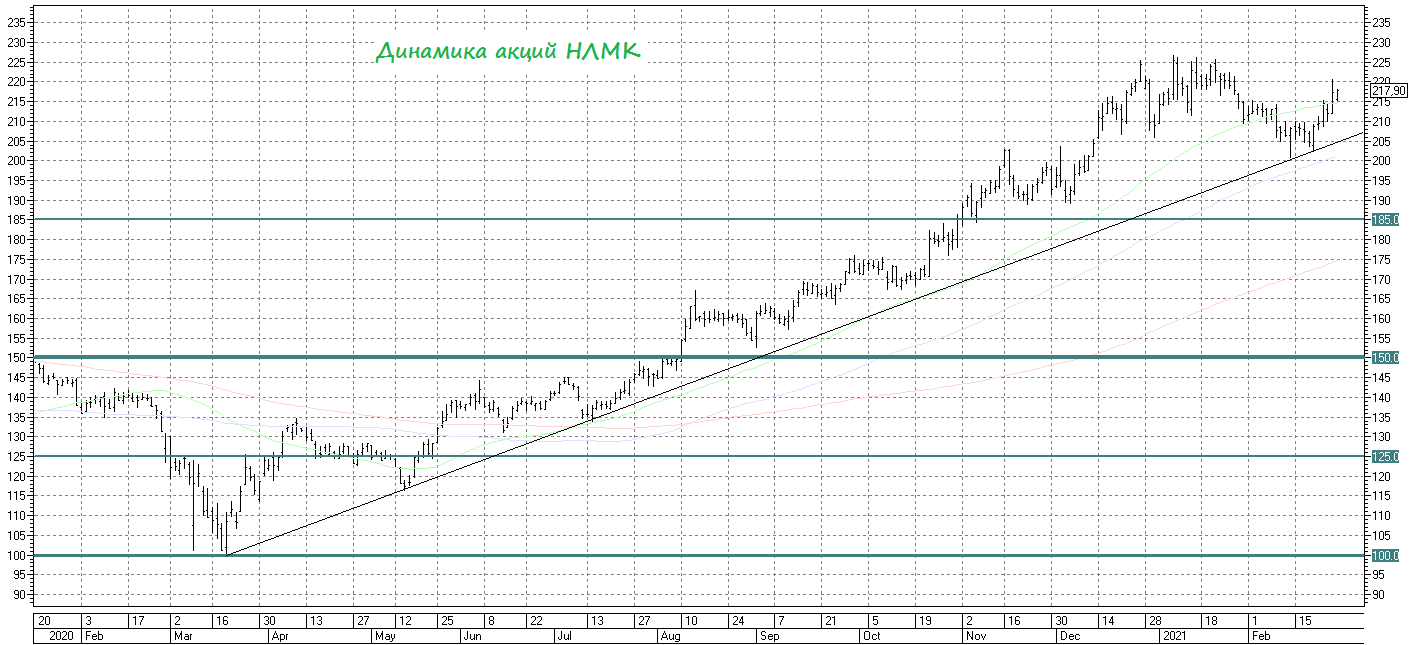

📈 Акции НЛМК с точки зрения технического анализа красиво отыгрывают восходящий тренд.

И судя по всё ещё высоким ценам на сталь, высоким дивидендным ожиданиям по итогам Q1-2021, а также наметившимся рискам ослабления рубля, есть все шансы на сохранение этого тренда в среднесрочной перспективе.

#NLMK

И судя по всё ещё высоким ценам на сталь, высоким дивидендным ожиданиям по итогам Q1-2021, а также наметившимся рискам ослабления рубля, есть все шансы на сохранение этого тренда в среднесрочной перспективе.

#NLMK

{kind=link}

Forwarded from ❸❻❺

📈 Пока мировые фондовые площадки (в том числе и российская) находятся под влиянием корректирующих настроений, котировки акций Фосагро, наконец, покорили очередной знаковый уровень в 4000 рублей!

👍 Прекрасная компания, весьма щедрые дивиденды (к тому же, квартальные) и растущий бизнес!

👉 Следующая цель котировок - 5 000 рублей.

#PHOR

👍 Прекрасная компания, весьма щедрые дивиденды (к тому же, квартальные) и растущий бизнес!

👉 Следующая цель котировок - 5 000 рублей.

#PHOR

{kind=link}

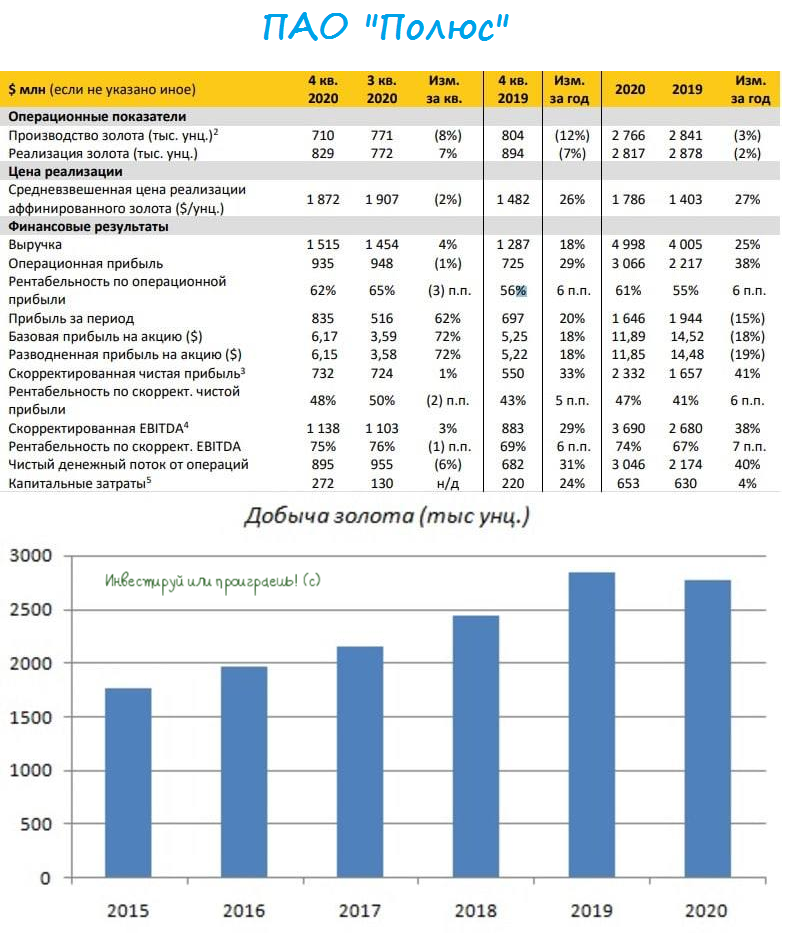

👑 Крупнейший отечественный золотодобытчик «Полюс» представил свои финансовые результаты за 2020 год.

📈 Выручка увеличилась на 25% (г/г) до $4,99 млрд, благодаря росту цен на золото. В то время как реализация драгоценного металла сократилась всего на 2% (г/г) до 2817 тыс. унций, на фоне падения добычи на 3% до 2766 тыс. унций (из-за снижения среднего содержания металла в переработанной руде на ключевом месторождении “Олимпиада”).

Не забывайте, что акции Полюса очень хорошо коррелируют с ценами на золото, выраженными в рублёвом эквиваленте. Поэтому, если хотите попытаться предсказать динамику бумаг компании – начните с прогнозной модели в отношении драгоценного металла на мировом рынке, с учётом рублёво-долларовой составляющей.

🧮 Если попытаться сравнить Полюс с основными конкурентами, то самый высокий темп прироста выручки зафиксировал Селигдар - плюс 33,4% (г/г).

🥇 Себестоимость добычи золота у компании по-прежнему самая низкая в отрасли. Причём не только в России, но, пожалуй, и в мире. Общие денежные затраты на проданную унцию составляют $362, сократившись за год на 1%.

💵 Скорректированная EBITDA по итогам минувшего года увеличилась на 38% (г/г) до $3,69 млрд. А рентабельность у Полюса по скорректированной EBITDA оценивается на уровне 74% - компания абсолютный лидер отрасли по этому показателю!

Чистая прибыль сократилась на 15% (г/г) до $1,64 млрд, что вызвано убытками от хеджирования рисков и курсовыми разницами.

Долговая нагрузка по мультипликатору Net Debt/adj EBITDA сократилась с 1,2х до 0,7х, что является низким показателем для отрасли.

👨 «В 2020 году Полюс продемонстрировал сильные результаты, несмотря на сложную ситуацию, связанную с пандемией. Мы продолжаем реализовывать проекты развития на всех действующих активах группы», прокомментировал финансовые результаты генеральный директор компании Павел Грачев.

💰 Что касается дивидендов, то Совет директоров рекомендовал выплаты за второе полугодие в размере $5,09 или примерно 380 руб. на акцию, что сулит ДД=2,7%. Таким образом, суммарные дивиденды за 2020 год могут составить 620 руб. (с учетом выплаты 240 руб. за 1 полугодие).

👉 Акции Полюса сейчас торгуются с мультипликатором EV/EBITDA=8,27х, что весьма дорого, учитывая падение цен на золото, которые обновили восьмимесячный минимум и могут продолжить снижение. Или это я такой жадный?)

👀 Менеджмент компании в 2021 году ожидает сокращения добычи золота на 2,3% до 2700 тыс. унц., что также не добавляет оптимизма.

Я, пожалуй, продолжу со стороны наблюдать за Полюсом, но при подходе котировок в район 12-13 тыс. рублей всерьёз задумаюсь о покупках.

Пресс-релиз

Финансовая отчётность

Презентация

#PLZL

📈 Выручка увеличилась на 25% (г/г) до $4,99 млрд, благодаря росту цен на золото. В то время как реализация драгоценного металла сократилась всего на 2% (г/г) до 2817 тыс. унций, на фоне падения добычи на 3% до 2766 тыс. унций (из-за снижения среднего содержания металла в переработанной руде на ключевом месторождении “Олимпиада”).

Не забывайте, что акции Полюса очень хорошо коррелируют с ценами на золото, выраженными в рублёвом эквиваленте. Поэтому, если хотите попытаться предсказать динамику бумаг компании – начните с прогнозной модели в отношении драгоценного металла на мировом рынке, с учётом рублёво-долларовой составляющей.

🧮 Если попытаться сравнить Полюс с основными конкурентами, то самый высокий темп прироста выручки зафиксировал Селигдар - плюс 33,4% (г/г).

🥇 Себестоимость добычи золота у компании по-прежнему самая низкая в отрасли. Причём не только в России, но, пожалуй, и в мире. Общие денежные затраты на проданную унцию составляют $362, сократившись за год на 1%.

💵 Скорректированная EBITDA по итогам минувшего года увеличилась на 38% (г/г) до $3,69 млрд. А рентабельность у Полюса по скорректированной EBITDA оценивается на уровне 74% - компания абсолютный лидер отрасли по этому показателю!

Чистая прибыль сократилась на 15% (г/г) до $1,64 млрд, что вызвано убытками от хеджирования рисков и курсовыми разницами.

Долговая нагрузка по мультипликатору Net Debt/adj EBITDA сократилась с 1,2х до 0,7х, что является низким показателем для отрасли.

👨 «В 2020 году Полюс продемонстрировал сильные результаты, несмотря на сложную ситуацию, связанную с пандемией. Мы продолжаем реализовывать проекты развития на всех действующих активах группы», прокомментировал финансовые результаты генеральный директор компании Павел Грачев.

💰 Что касается дивидендов, то Совет директоров рекомендовал выплаты за второе полугодие в размере $5,09 или примерно 380 руб. на акцию, что сулит ДД=2,7%. Таким образом, суммарные дивиденды за 2020 год могут составить 620 руб. (с учетом выплаты 240 руб. за 1 полугодие).

👉 Акции Полюса сейчас торгуются с мультипликатором EV/EBITDA=8,27х, что весьма дорого, учитывая падение цен на золото, которые обновили восьмимесячный минимум и могут продолжить снижение. Или это я такой жадный?)

👀 Менеджмент компании в 2021 году ожидает сокращения добычи золота на 2,3% до 2700 тыс. унц., что также не добавляет оптимизма.

Я, пожалуй, продолжу со стороны наблюдать за Полюсом, но при подходе котировок в район 12-13 тыс. рублей всерьёз задумаюсь о покупках.

Пресс-релиз

Финансовая отчётность

Презентация

#PLZL

{kind=link}

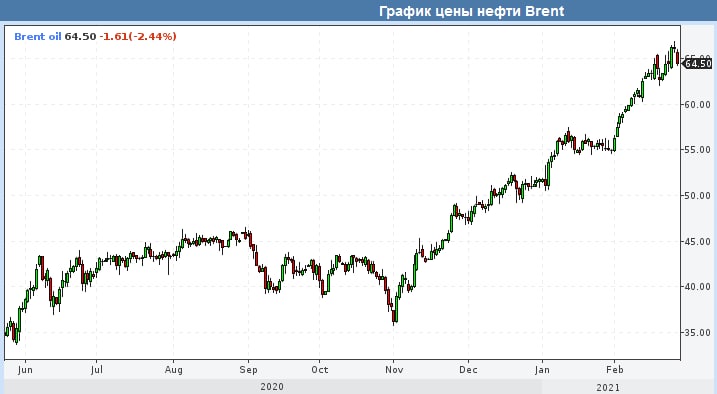

🛢 Что ожидать от саммита ОПЕК+ 4 марта?

📣 Ведущие финансовые СМИ планеты начинают уже сейчас обсуждать предстоящий саммит ОПЕК+, который запланирован на следующий четверг.

📊 Думаю, вам не нужно напоминать, что для российского фондового рынка это важной событие, поскольку основу индекса Мосбиржи по-прежнему составляют бумаги нефтегазового сектора.

👨💼🤵 К этому саммиту Россия и Саудовская Аравия подходят с разными взглядами на развитие нефтяного рынка.

🇷🇺Нашей стране выгодно увеличить добычу и экспорт черного золота, в то время как для Саудовской Аравии 🇸🇦, наоборот, рост цен на нефть обеспечивает дополнительные доходы казны.

Разница обусловлена двумя причинами.

1️⃣ Во-первых, доходы федерального бюджета от экспорта нефти ограничены ценой отсечения, которая в этом году составляет $43,3 доллара за баррель марки Urals. В Саудовской Аравии такого ограничения нет: чем ценник выше, тем лучше.

2️⃣ Во-вторых, Россия потребляет только половину добываемой нефти, а саудиты 20%. Таким образом, если обе страны добывают 10 млн б/с, то экспорт из России составляет 5 млн б/с, а из Саудовской Аравии 8 млн б/с. На этом фоне сокращая добычу по условиям соглашения ОПЕК+ на 2 мнл б/с наша страна сокращает экспорт на 40%, а Саудовская Аравия на 25%.

👉 Сейчас на рынке сформировался следующий консенсус-прогноз: 4 марта страны ОПЕК+ увеличат добычу на 500 тыс. б/с, а доля России увеличится на 125 тыс. б/с.

📉 Саудовская Аравия в январе приняла решение сократить добычу на 1 млн б/с с 1 февраля по 31 марта. Саудиты ранее заявляли о том, что могут частично продлить сокращение производства с 1 апреля, если остальные участники соглашения ОПЕК+ не будут увеличивать добычу.

❓А на ваш взгляд, какое решение будет принято 4 марта?

#нефть

📣 Ведущие финансовые СМИ планеты начинают уже сейчас обсуждать предстоящий саммит ОПЕК+, который запланирован на следующий четверг.

📊 Думаю, вам не нужно напоминать, что для российского фондового рынка это важной событие, поскольку основу индекса Мосбиржи по-прежнему составляют бумаги нефтегазового сектора.

👨💼🤵 К этому саммиту Россия и Саудовская Аравия подходят с разными взглядами на развитие нефтяного рынка.

🇷🇺Нашей стране выгодно увеличить добычу и экспорт черного золота, в то время как для Саудовской Аравии 🇸🇦, наоборот, рост цен на нефть обеспечивает дополнительные доходы казны.

Разница обусловлена двумя причинами.

1️⃣ Во-первых, доходы федерального бюджета от экспорта нефти ограничены ценой отсечения, которая в этом году составляет $43,3 доллара за баррель марки Urals. В Саудовской Аравии такого ограничения нет: чем ценник выше, тем лучше.

2️⃣ Во-вторых, Россия потребляет только половину добываемой нефти, а саудиты 20%. Таким образом, если обе страны добывают 10 млн б/с, то экспорт из России составляет 5 млн б/с, а из Саудовской Аравии 8 млн б/с. На этом фоне сокращая добычу по условиям соглашения ОПЕК+ на 2 мнл б/с наша страна сокращает экспорт на 40%, а Саудовская Аравия на 25%.

👉 Сейчас на рынке сформировался следующий консенсус-прогноз: 4 марта страны ОПЕК+ увеличат добычу на 500 тыс. б/с, а доля России увеличится на 125 тыс. б/с.

📉 Саудовская Аравия в январе приняла решение сократить добычу на 1 млн б/с с 1 февраля по 31 марта. Саудиты ранее заявляли о том, что могут частично продлить сокращение производства с 1 апреля, если остальные участники соглашения ОПЕК+ не будут увеличивать добычу.

❓А на ваш взгляд, какое решение будет принято 4 марта?

#нефть

{kind=link}

🛢 Продолжая тему нефти.

Стоило только котировкам цен на чёрное золото хоть немного расправить крылья и продемонстрировать попытки роста в течение последних нескольких месяцев, как тут же количество активных буровых установок на территории США начало стремительно расти, обновляя свои 10-месячные максимумы.

Согласно еженедельной статистике от Baker Huges, которая традиционно публикуется в пятницу вечером, количество активных нефтяных установок выросло за минувшую неделю ещё на 4 – до 309 шт., количество газовых установок увеличилось на 1 до 92 шт., а общее число буровых установок в США впервые с мая 2020 года вновь перевалило за 400 шт.

От минимума прошлого года число активных нефтяных буровых восстановилось на 80%, получая дополнительную поддержку от аномальных холодов в ряде американских штатов, что вынудило ряд профильных компаний возобновлять свою работу и активизировать буровые работы.

Поэтому помимо всевозможных соглашений ОПЕК+, нужно всегда помнить, что чем выше будут котировки на нефть, тем охотнее американские нефтедобывающие компании будут наращивать свою добычу и проявлять буровую активность. В конечном счёте на каких-то уровнях это может сбалансировать спрос и предложение, а нефтяные котировки найдут свою равновесную цену и вряд ли смогут расти такими же постковидными темпами дальше.

#нефть

Стоило только котировкам цен на чёрное золото хоть немного расправить крылья и продемонстрировать попытки роста в течение последних нескольких месяцев, как тут же количество активных буровых установок на территории США начало стремительно расти, обновляя свои 10-месячные максимумы.

Согласно еженедельной статистике от Baker Huges, которая традиционно публикуется в пятницу вечером, количество активных нефтяных установок выросло за минувшую неделю ещё на 4 – до 309 шт., количество газовых установок увеличилось на 1 до 92 шт., а общее число буровых установок в США впервые с мая 2020 года вновь перевалило за 400 шт.

От минимума прошлого года число активных нефтяных буровых восстановилось на 80%, получая дополнительную поддержку от аномальных холодов в ряде американских штатов, что вынудило ряд профильных компаний возобновлять свою работу и активизировать буровые работы.

Поэтому помимо всевозможных соглашений ОПЕК+, нужно всегда помнить, что чем выше будут котировки на нефть, тем охотнее американские нефтедобывающие компании будут наращивать свою добычу и проявлять буровую активность. В конечном счёте на каких-то уровнях это может сбалансировать спрос и предложение, а нефтяные котировки найдут свою равновесную цену и вряд ли смогут расти такими же постковидными темпами дальше.

#нефть

{kind=link}

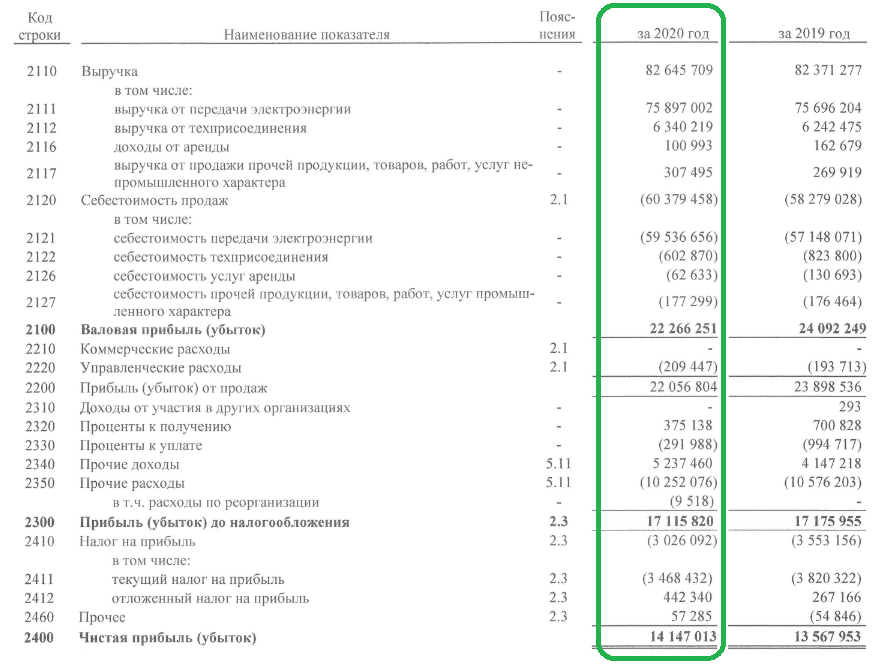

🧮 Ленэнерго традиционно в пятницу вечером, уже после закрытия основной торговой сессии, раскрыла бухгалтерскую отчётность по РСБУ за 2020 год, результаты которой отметились для компании рекордной годовой выручкой и чистой прибылью.

И это притом, что валовая и операционная прибыль не досчитались около 7,6-7,7%, на фоне символического увеличения выручки (+0,3%) и опережающего роста себестоимости продаж (+3,6%), во многом из-за вынужденного повышения затрат на оплату труда почти на 1 млрд рублей (COVID-19 виноват?).

🕺 Исправили ситуацию в лучшую сторону прочие доходы и расходы Ленэнерго (см.картинку ниже). И главным образом здесь стоит отметить внушительные доходы от восстановления резерва по сомнительным долгам в размере 2,4 млрд рублей (годом ранее 646 млн) и доходы от восстановления резервов по претензиям и разногласиям в размере 1,1 млрд рублей (годом ранее 161 млн).

👍 В результате прибыль до налогообложения оказалась ровно на прошлогоднем уровне – 17,1 млрд рублей, а очищенная от налогов чистая прибыль по итогам 2020 года превзошла прошлогодний показатель на 4,3%, составив 14,1 млрд рублей.

💰 Как счастливому владельцу префов Ленэнерго, мне уже не терпится взять в руки калькулятор и прикинуть уровень дивидендов, на который мы с вами можем рассчитывать по итогам 2020 года. На одну привилегированную акцию из расчёта нормы выплат 10% от ЧП по РСБУ (таков устав компании) получается 15,17 руб., что по текущим котировкам сулит более чем аппетитную ДД=9,8%!

С – стабильность!

👉 Продолжаю радостно держать префы Леночки, на долю которых сейчас приходится около 3,8% в моём инвестиционном портфеле, и расставаться с ними пока не планирую. Ровно до тех пор, пока действующая редакция див.политики не будет поставлена под сомнение.

#LSNG

И это притом, что валовая и операционная прибыль не досчитались около 7,6-7,7%, на фоне символического увеличения выручки (+0,3%) и опережающего роста себестоимости продаж (+3,6%), во многом из-за вынужденного повышения затрат на оплату труда почти на 1 млрд рублей (COVID-19 виноват?).

🕺 Исправили ситуацию в лучшую сторону прочие доходы и расходы Ленэнерго (см.картинку ниже). И главным образом здесь стоит отметить внушительные доходы от восстановления резерва по сомнительным долгам в размере 2,4 млрд рублей (годом ранее 646 млн) и доходы от восстановления резервов по претензиям и разногласиям в размере 1,1 млрд рублей (годом ранее 161 млн).

👍 В результате прибыль до налогообложения оказалась ровно на прошлогоднем уровне – 17,1 млрд рублей, а очищенная от налогов чистая прибыль по итогам 2020 года превзошла прошлогодний показатель на 4,3%, составив 14,1 млрд рублей.

💰 Как счастливому владельцу префов Ленэнерго, мне уже не терпится взять в руки калькулятор и прикинуть уровень дивидендов, на который мы с вами можем рассчитывать по итогам 2020 года. На одну привилегированную акцию из расчёта нормы выплат 10% от ЧП по РСБУ (таков устав компании) получается 15,17 руб., что по текущим котировкам сулит более чем аппетитную ДД=9,8%!

С – стабильность!

👉 Продолжаю радостно держать префы Леночки, на долю которых сейчас приходится около 3,8% в моём инвестиционном портфеле, и расставаться с ними пока не планирую. Ровно до тех пор, пока действующая редакция див.политики не будет поставлена под сомнение.

#LSNG

{kind=link}

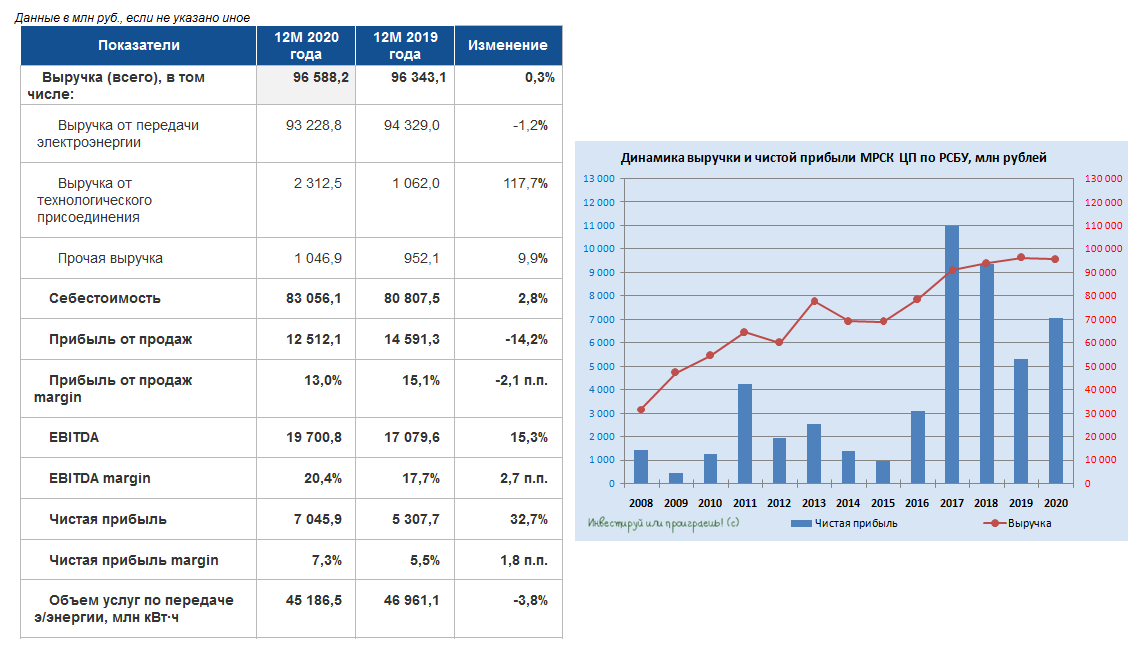

📄🧮 МРСКшечки начали отчитываться по РСБУ за 2020 год, поэтому результаты некоторых из них я прокомментирую в рамках отдельных постов (как этот), а остальные – просто попадут в традиционную сравнительную картинку с обновлёнными мультипликаторами. К тому же, впереди нас ждут ещё годовые финансовые отчёты по МСФО.

📈 Итак, начнём сегодня, пожалуй, с МРСК ЦП. С одной стороны, можно сказать, что бухгалтерская отчётность выдалась весьма неплохой: чистая прибыль выросла на треть – до 7,0 млрд рублей, показатель EBITDA прибавил на 15,3% до 19,7 млрд, а маржинальность по EBITDA вновь превысила 20%.

☝🏻 Однако с другой стороны – такая динамика оказалась возможной лишь благодаря заметному снижению объёмов резервирования сомнительной задолженности. Если мы посмотрим на статьи «Прочие доходы» и «Прочие расходы», то увидим, что нетто-результат этих двух статей за минувший год улучшился с минус 5,8 млрд рублей до минус 1,6 млрд, в то время как операционная прибыль МРСК ЦП по итогам 2020 года снизилась с 14,6 до 12,5 млрд рублей. Т.е. именно более скромное резервирование сомнительной задолженности помогло чистой прибыли в итоге продемонстрировать положительную динамику.

🧐 Копаем отчётность дальше и видим, что почти половина всей дебиторской задолженности резко перешла в статус долгосрочной, в то время как тремя месяцами ранее почти вся дебиторка значилась краткоскрочной. Это может говорить либо просто об откладывании проблем с ТНС-энерго на более длительный срок, либо есть определённая договорённость между МРСК ЦП и ТНС-Энерго об отсрочке долга. Признаюсь, я был бы очень рад, если второй вариант ближе к правде.

💰 О дивидендах более предметно можно будет рассуждать после публикации финансовой отчётности по МСФО, но в качестве ориентира я назову диапазон 2,5-3,0 коп. на одну акцию МРСК ЦП, что сулит див.доходность…10-12%. Да ладно? Я это вслух сказал??

#MRKP

📈 Итак, начнём сегодня, пожалуй, с МРСК ЦП. С одной стороны, можно сказать, что бухгалтерская отчётность выдалась весьма неплохой: чистая прибыль выросла на треть – до 7,0 млрд рублей, показатель EBITDA прибавил на 15,3% до 19,7 млрд, а маржинальность по EBITDA вновь превысила 20%.

☝🏻 Однако с другой стороны – такая динамика оказалась возможной лишь благодаря заметному снижению объёмов резервирования сомнительной задолженности. Если мы посмотрим на статьи «Прочие доходы» и «Прочие расходы», то увидим, что нетто-результат этих двух статей за минувший год улучшился с минус 5,8 млрд рублей до минус 1,6 млрд, в то время как операционная прибыль МРСК ЦП по итогам 2020 года снизилась с 14,6 до 12,5 млрд рублей. Т.е. именно более скромное резервирование сомнительной задолженности помогло чистой прибыли в итоге продемонстрировать положительную динамику.

🧐 Копаем отчётность дальше и видим, что почти половина всей дебиторской задолженности резко перешла в статус долгосрочной, в то время как тремя месяцами ранее почти вся дебиторка значилась краткоскрочной. Это может говорить либо просто об откладывании проблем с ТНС-энерго на более длительный срок, либо есть определённая договорённость между МРСК ЦП и ТНС-Энерго об отсрочке долга. Признаюсь, я был бы очень рад, если второй вариант ближе к правде.

💰 О дивидендах более предметно можно будет рассуждать после публикации финансовой отчётности по МСФО, но в качестве ориентира я назову диапазон 2,5-3,0 коп. на одну акцию МРСК ЦП, что сулит див.доходность…10-12%. Да ладно? Я это вслух сказал??

#MRKP

{kind=link}

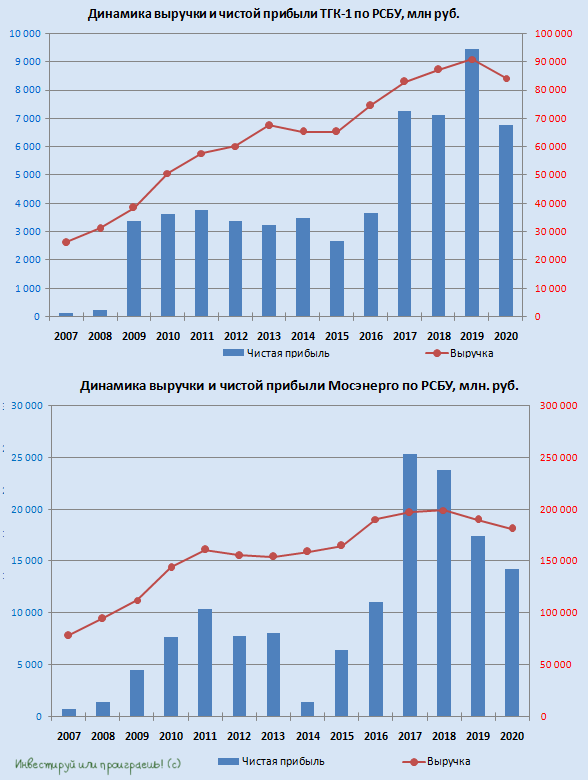

📄🧮 Вслед за ОГК-2 свою бухгалтерскую отчётность по РСБУ представили Мосэнерго и ТГК-1.

📉 На фоне не самых выдающихся операционных показателей, а также по причине «более тёплой погоды и менее продолжительного отопительного периода в 2020 году» и «сокращения потребления электроэнергии», выручка Мосэнерго сократилась на 4,6% до 181 млрд рублей, ТГК-1 – на 7,4% до 84,2 млрд.

📉 Снизилась и чистая прибыль у этих двух компаний: если у Мосэнерго падение составило всего 18,1% до 14,3 млрд рублей, то в ТГК-1 она сократилась почти на 30% до 6,8 млрд рублей.

💰О дивидендах будем рассуждать после публикации годовой финансовой отчётности (напомню, у всех трёх публичных дочек ГЭХа выплаты составляют не менее 50% от ЧП по МСФО), однако я по-прежнему считаю ОГК-2 наиболее перспективной компанией из этой троицы, т.к. повышенные платежи в рамках ДПМ будут поддерживать финансовые показатели компании и дивиденды на высоком уровне в перспективе ближайших лет.

👉 Ну а Мосэнерго и ТГК-1 я воспринимаю исключительно как стабильные истории на российском рынке, без особых явных драйверов как для роста капитализации в обозримом будущем, так и для снижения стоимости их акций.

#MSNG #OGKB #TGKA

📉 На фоне не самых выдающихся операционных показателей, а также по причине «более тёплой погоды и менее продолжительного отопительного периода в 2020 году» и «сокращения потребления электроэнергии», выручка Мосэнерго сократилась на 4,6% до 181 млрд рублей, ТГК-1 – на 7,4% до 84,2 млрд.

📉 Снизилась и чистая прибыль у этих двух компаний: если у Мосэнерго падение составило всего 18,1% до 14,3 млрд рублей, то в ТГК-1 она сократилась почти на 30% до 6,8 млрд рублей.

💰О дивидендах будем рассуждать после публикации годовой финансовой отчётности (напомню, у всех трёх публичных дочек ГЭХа выплаты составляют не менее 50% от ЧП по МСФО), однако я по-прежнему считаю ОГК-2 наиболее перспективной компанией из этой троицы, т.к. повышенные платежи в рамках ДПМ будут поддерживать финансовые показатели компании и дивиденды на высоком уровне в перспективе ближайших лет.

👉 Ну а Мосэнерго и ТГК-1 я воспринимаю исключительно как стабильные истории на российском рынке, без особых явных драйверов как для роста капитализации в обозримом будущем, так и для снижения стоимости их акций.

#MSNG #OGKB #TGKA

{kind=link}

Forwarded from ❸❻❺

❓ Вы поддерживаете возможность введения круглосуточных торгов на Московской бирже в режиме 24/7?

Anonymous Poll

42%

Да, это круто! Зачем спать?

58%

Нет конечно! Когда же отдыхать?

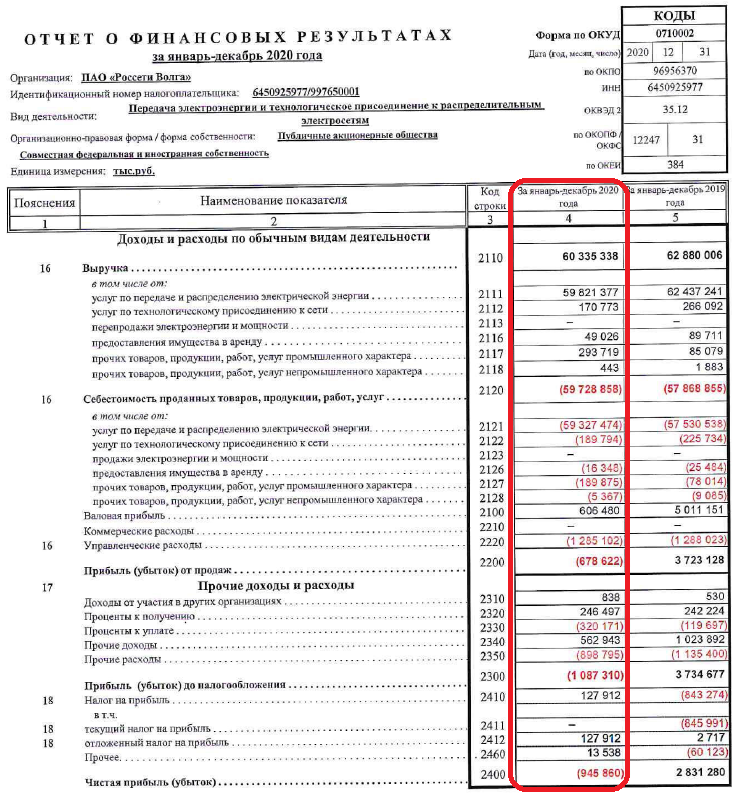

📄🧮 А чем же отметилась бухгалтерская отчётность МРСК Волги по РСБУ за 2020 год? Второй год кряду доходы снижаются (на сей раз на 4,0% до 60,3 млрд рублей), а с чистым убытком компания сталкивается впервые за долгое время, а возможно и за всю свою новейшую историю. По крайней мере, в рамках моего временного 12-летнего масштаба уж точно убытков раньше не было.

🤏 Одна радость – дебиторка продолжает пусть медленно, но всё же снижаться, также как и резервы по сомнительной задолженности. Однако отрицательная операционная прибыль (!) однозначно перечёркивает весь этот позитив.

🙈 Печально, но в качестве оправдания МРСК Волги лишь указывает на «снижение полезного отпуска электроэнергии, в т.ч. по причине неблагоприятной эпидемиологической обстановки из-за COVID-19, повлекшей карантинные меры», совершенно забывая о том, что та же МРСК ЦП (о которой мы говорили вчера) как-то справилась с этой напастью, ограничившись лишь снижением операционной прибыли на 14%?

🏭 Здесь, конечно, уместно вспомнить, что бизнес МРСК Волги действительно весьма чувствителен к состоянию здоровья российской экономики в целом и в регионах своего присутствия в частности. И в 2020 ковидном году, как мы знаем, ситуация действительно была шоковая и нетривиальная. Добавляя сюда государственное регулирование отрасли, которое ограничивает возможности рыночного ценообразования тарифов, становится как-то грустно.

💰 О дивидендных перспективах 2020 я, пожалуй, тактично промолчу.

👉 Вообще, чем старше я становлюсь с инвестиционной точки зрения, тем меньше мне хочется привязываться к тем компаниям, финансовые результаты которых фактически напрямую зависят от политики государства и ручного управления. Свой скромненький пакетик акций МРСК Волги я, пожалуй, пока придержу, но докупать эти бумаги точно не планирую. А при первом удобном хайпе (а вдруг?) даже задумаюсь о постепенном выходе из позиции.

#MRKV

🤏 Одна радость – дебиторка продолжает пусть медленно, но всё же снижаться, также как и резервы по сомнительной задолженности. Однако отрицательная операционная прибыль (!) однозначно перечёркивает весь этот позитив.

🙈 Печально, но в качестве оправдания МРСК Волги лишь указывает на «снижение полезного отпуска электроэнергии, в т.ч. по причине неблагоприятной эпидемиологической обстановки из-за COVID-19, повлекшей карантинные меры», совершенно забывая о том, что та же МРСК ЦП (о которой мы говорили вчера) как-то справилась с этой напастью, ограничившись лишь снижением операционной прибыли на 14%?

🏭 Здесь, конечно, уместно вспомнить, что бизнес МРСК Волги действительно весьма чувствителен к состоянию здоровья российской экономики в целом и в регионах своего присутствия в частности. И в 2020 ковидном году, как мы знаем, ситуация действительно была шоковая и нетривиальная. Добавляя сюда государственное регулирование отрасли, которое ограничивает возможности рыночного ценообразования тарифов, становится как-то грустно.

💰 О дивидендных перспективах 2020 я, пожалуй, тактично промолчу.

👉 Вообще, чем старше я становлюсь с инвестиционной точки зрения, тем меньше мне хочется привязываться к тем компаниям, финансовые результаты которых фактически напрямую зависят от политики государства и ручного управления. Свой скромненький пакетик акций МРСК Волги я, пожалуй, пока придержу, но докупать эти бумаги точно не планирую. А при первом удобном хайпе (а вдруг?) даже задумаюсь о постепенном выходе из позиции.

#MRKV

{kind=link}

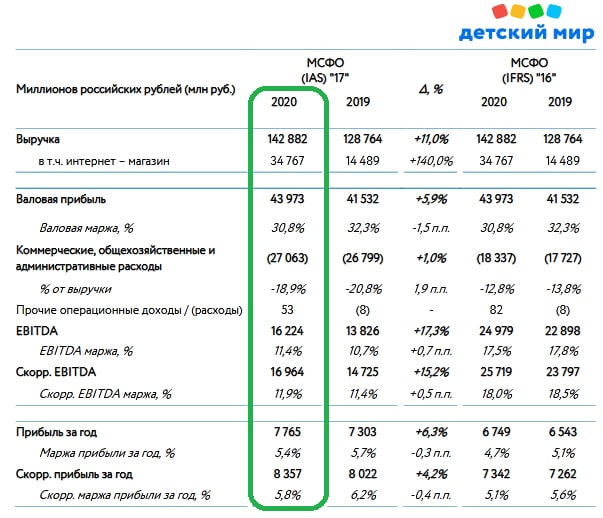

👩👩👧👦 🧮 Крупнейший отечественный розничный оператор торговли детскими товарами отчитался по МСФО за 2020 год.

📈 Выручка Детского мира увеличилась на 11% (г/г) до 142,88 млрд рублей, благодаря росту онлайн-продаж и открытию новых магазинов (об этом мы с вами уже рассуждали во время подведения операционных итогов).

🏫 Торговая площадь увеличилась 6,4% (г/г) до 54 тыс. кв.м. Под управлением компании находится 868 магазинов. Отмечу, что большинство ритейлеров в минувшем году сократили темп прироста новой торговой площади, и позитивная динамика Детского мира не может не радовать.

Менеджмент подтверждает прогноз по открытию не менее 230 магазинов традиционного формата сети «Детский мир» в России, Казахстане и Беларуси до 2023 года.

С одной стороны, компании удаётся поддерживать двузначный темп прироста выручки, что радует. С другой - если раньше Детский мир опережал по росту выручки крупнейших ритейлеров в лице Х5 Retail и Магнит, то сейчас коллеги по цеху продемонстрировали более высокие результаты, что настораживает.

💻 Доля онлайн-продаж в общей выручке составила 24,3%, против 11,2% годом ранее. Интернет- магазин – это один из ключевых драйверов роста выручки в среднесрочной перспективе.

🛒 Сопоставимые продажи (Like-for-Like) увеличились на 3,9%, против 7,2% в минувшем году. Снижение показателя обусловлено сокращением трафика на фоне пандемии COVID-19. Отмечу, что в среднем по отрасли рост LFL составил 5,5%.

💵 Показатель EBITDA увеличился на 17,3% (г/г) до 16,22 млрд рублей, благодаря росту операционных доходов и жёсткому контролю операционных расходов. Рентабельность по EBITDA составила 11,4%, что является максимальным показателем в отрасли!

Чистая прибыль увеличилась на 6,3% (г/г) до 7,76 млрд рублей. Рентабельность по чистой прибыли составила 5,4%, что также является лучшим результатом в отрасли!

💼 Долговая нагрузка по мультипликатору NetDebt/EBITDA сократилась с 1,3х до 1,1х, что ниже среднеотраслевого значения. Долговая нагрузка позволяет компании увеличивать открытие новых торговых точек и радовать акционеров щедрыми дивидендами.

Пресс-релиз

Финансовая отчетность

#DSKY

📈 Выручка Детского мира увеличилась на 11% (г/г) до 142,88 млрд рублей, благодаря росту онлайн-продаж и открытию новых магазинов (об этом мы с вами уже рассуждали во время подведения операционных итогов).

🏫 Торговая площадь увеличилась 6,4% (г/г) до 54 тыс. кв.м. Под управлением компании находится 868 магазинов. Отмечу, что большинство ритейлеров в минувшем году сократили темп прироста новой торговой площади, и позитивная динамика Детского мира не может не радовать.

Менеджмент подтверждает прогноз по открытию не менее 230 магазинов традиционного формата сети «Детский мир» в России, Казахстане и Беларуси до 2023 года.

С одной стороны, компании удаётся поддерживать двузначный темп прироста выручки, что радует. С другой - если раньше Детский мир опережал по росту выручки крупнейших ритейлеров в лице Х5 Retail и Магнит, то сейчас коллеги по цеху продемонстрировали более высокие результаты, что настораживает.

💻 Доля онлайн-продаж в общей выручке составила 24,3%, против 11,2% годом ранее. Интернет- магазин – это один из ключевых драйверов роста выручки в среднесрочной перспективе.

🛒 Сопоставимые продажи (Like-for-Like) увеличились на 3,9%, против 7,2% в минувшем году. Снижение показателя обусловлено сокращением трафика на фоне пандемии COVID-19. Отмечу, что в среднем по отрасли рост LFL составил 5,5%.

💵 Показатель EBITDA увеличился на 17,3% (г/г) до 16,22 млрд рублей, благодаря росту операционных доходов и жёсткому контролю операционных расходов. Рентабельность по EBITDA составила 11,4%, что является максимальным показателем в отрасли!

Чистая прибыль увеличилась на 6,3% (г/г) до 7,76 млрд рублей. Рентабельность по чистой прибыли составила 5,4%, что также является лучшим результатом в отрасли!

💼 Долговая нагрузка по мультипликатору NetDebt/EBITDA сократилась с 1,3х до 1,1х, что ниже среднеотраслевого значения. Долговая нагрузка позволяет компании увеличивать открытие новых торговых точек и радовать акционеров щедрыми дивидендами.

Пресс-релиз

Финансовая отчетность

#DSKY

{kind=link}

💰 К слову, о дивидендах. Совет директоров Детского мира рекомендует направить своим акционерам по итогам 4 кв. 2020 года всю чистую прибыль по РСБУ, которая традиционно служит ориентиром для дивидендных выплат.

По своим прогнозам на 4 кв. 2020 года, компания ждёт квартальную ЧП по РСБУ на уровне 4,5 млрд рублей, что означает ориентир на 2020 год около 8,25 млрд. За вычетом промежуточных выплат, в качестве финальных дивидендов мы получаем цифру 6,73 руб. на акцию, что сулит финальную доходность на уровне 4,7% и годовую - около 7,8%.

👍 Согласитесь, весьма неплохой результат для коронавирусного 2020 года, в первой половине которого многие буквально "хоронили" Детский мир, на фоне закрытия ряда супермаркетов в условиях пандемии, по факту недооценив куда большие успехи в онлайн-бизнесе ритейлера во время массовой самоизоляции, нежели случившиеся потери от оффлайн-направления.

👩💼 «В 2020 году «Детский мир» бесспорно, укрепил свое лидерство на рынке детских товаров в России и Казахстане, а также продолжил активное развитие бизнеса в Беларуси. Финансовое положение «Детского мира» остается стабильно устойчивым благодаря строгой дисциплине и способности Компании генерировать существенный операционный денежный поток», - поведала генеральный директор «Детского мира» Мария Давыдова.

👉 Акции Детского мира торгуются с мультипликатором EV/EBITDA 7,63х. Компания привлекательна для долгосрочных инвестиций за счет расширения торговой сети и роста онлайн- продаж. Менеджмент ожидает удвоения выручки до 2025 года. При ценнике 120+ рублей буду готов покупать бумаги, но пока это лишь сладкий сон.

#DSKY

По своим прогнозам на 4 кв. 2020 года, компания ждёт квартальную ЧП по РСБУ на уровне 4,5 млрд рублей, что означает ориентир на 2020 год около 8,25 млрд. За вычетом промежуточных выплат, в качестве финальных дивидендов мы получаем цифру 6,73 руб. на акцию, что сулит финальную доходность на уровне 4,7% и годовую - около 7,8%.

👍 Согласитесь, весьма неплохой результат для коронавирусного 2020 года, в первой половине которого многие буквально "хоронили" Детский мир, на фоне закрытия ряда супермаркетов в условиях пандемии, по факту недооценив куда большие успехи в онлайн-бизнесе ритейлера во время массовой самоизоляции, нежели случившиеся потери от оффлайн-направления.

👩💼 «В 2020 году «Детский мир» бесспорно, укрепил свое лидерство на рынке детских товаров в России и Казахстане, а также продолжил активное развитие бизнеса в Беларуси. Финансовое положение «Детского мира» остается стабильно устойчивым благодаря строгой дисциплине и способности Компании генерировать существенный операционный денежный поток», - поведала генеральный директор «Детского мира» Мария Давыдова.

👉 Акции Детского мира торгуются с мультипликатором EV/EBITDA 7,63х. Компания привлекательна для долгосрочных инвестиций за счет расширения торговой сети и роста онлайн- продаж. Менеджмент ожидает удвоения выручки до 2025 года. При ценнике 120+ рублей буду готов покупать бумаги, но пока это лишь сладкий сон.

#DSKY

{kind=link}

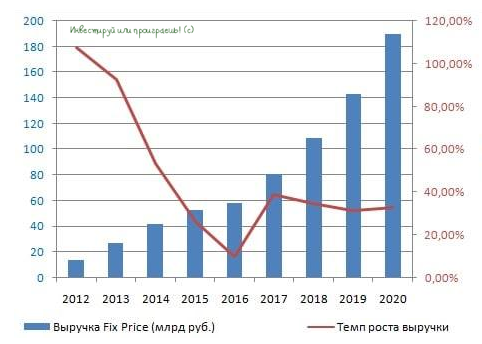

В продолжение темы ритейла.

📃 Компания «Fix Price» опубликовала пресс-релиз, где сообщила, что в ходе IPO планирует привлечь от $1,5 до $1,7 млрд, против $1 млрд, заявленного в конце 2020 года.

Как тут не вспомнить известную пословицу: «аппетит приходит во время еды».

📈 Рыночная конъюнктура сейчас позитивная, благодаря слаженным действиями мировых Центробанков, и контролирующие акционеры хотят выжить максимум из IPO.

❗️Интерес к IPO проявили суверенный фонд Катара QIA, фонды под управлением BlackRock, GIC и APG, которые в совокупности готовы выкупить бумаг на сумму $0,47 млрд.

🗓 Начало торгов на Лондонской и Московской биржах запланировано на 10 марта.

👨💼 «Концепция розничной торговли с фиксированными ценами - это доказанная история успеха во всем мире», - поведал генеральный директор «Fix Price» Дмитрий Кирсанов.

📊 Такой диапазон размещения бумаг соответствует капитализации в $7,4-8,3 млрд. Если взять оценку по нижней границе, то мы получим мультипликаторы P/S 2,89х и EV/EBITDA 15,1х

С одной стороны, это будут максимальные мультипликаторы в отрасли. С другой стороны, темпы роста выручки и сопоставимых продаж у компании на порядок выше, чем у конкурентов.

🤔 И тут возникает когнитивный диссонанс: хочется купить долю в хорошем бизнесе, но очень высокий ценник не позволяет этого сделать. Лично я, пожалуй, пока воздержусь от этой истории.

#FIXP

📃 Компания «Fix Price» опубликовала пресс-релиз, где сообщила, что в ходе IPO планирует привлечь от $1,5 до $1,7 млрд, против $1 млрд, заявленного в конце 2020 года.

Как тут не вспомнить известную пословицу: «аппетит приходит во время еды».

📈 Рыночная конъюнктура сейчас позитивная, благодаря слаженным действиями мировых Центробанков, и контролирующие акционеры хотят выжить максимум из IPO.

❗️Интерес к IPO проявили суверенный фонд Катара QIA, фонды под управлением BlackRock, GIC и APG, которые в совокупности готовы выкупить бумаг на сумму $0,47 млрд.

🗓 Начало торгов на Лондонской и Московской биржах запланировано на 10 марта.

👨💼 «Концепция розничной торговли с фиксированными ценами - это доказанная история успеха во всем мире», - поведал генеральный директор «Fix Price» Дмитрий Кирсанов.

📊 Такой диапазон размещения бумаг соответствует капитализации в $7,4-8,3 млрд. Если взять оценку по нижней границе, то мы получим мультипликаторы P/S 2,89х и EV/EBITDA 15,1х

С одной стороны, это будут максимальные мультипликаторы в отрасли. С другой стороны, темпы роста выручки и сопоставимых продаж у компании на порядок выше, чем у конкурентов.

🤔 И тут возникает когнитивный диссонанс: хочется купить долю в хорошем бизнесе, но очень высокий ценник не позволяет этого сделать. Лично я, пожалуй, пока воздержусь от этой истории.

#FIXP

{kind=link}

❓Вы планируете участвовать в IPO «Fix Price» на следующей неделе?

Anonymous Poll

9%

Да

77%

Нет

14%

Ещё не определился

Forwarded from Ритейлер Свифт

#FIXP

В регистрационных документах для IPO Fix Price опубликовал любопытные данные о рынке Variety Value Retail – магазинов с супернизкими ценами, в первую очередь, с непродовольственными товарами. Об этом рынке инвесторам известно не так много, но в связи с размещением Fix Price узнать просто необходимо. Наиболее любопытное:

Рынок VVR — самый быстрорастущий сектор российской розничной торговли. Вопреки общественному мнению магазины интересны далеко не только покупателям с низкими доходами, но и тем, кто просто ищет более выгодные цены на повседневные товары.

В России сегмент VVR с 2007 года активно развивается. Fix Price с момента образования занимает бОльшую долю рынка – 93% в 2019 году. Конкурентов у Fix Price тут просто нет. Те, кто пытались, долго не продержались. При этом планируется, что до 2027 рынок в среднем будет увеличиваться на 17% в год и вырастет до 635 млрд руб., то есть почти втрое. Не вижу препятствий к тому, чтобы Fix Price оставался монополистом.

Российский рынок Variety Value Retail составлял 0,5% от всего ритейла в 2019 году, хотя в развитых странах, по типу Британии и Канады, доля доходит и до 3,5%. Конкуренция там, конечно, жестче.

Судя по всему, Fix Price еще есть куда закинуть щупальца. По опубликованным прогнозам, размер целевого рынка, куда мог бы зайти Fix Price, к 2027 году может достигнуть 1,8 трлн рублей, что для единственного игрока сектора – просто Клондайк возможностей.

Но прогнозы прогнозами, а оценки самого Fix Price при размещении все равно выглядят как-то слишком оптимистично с учетом специфики сегмента. С собственными вложениями в это предприятие я решил повременить. Но буду с интересом наблюдать за тем, как в итоге ритейлера оценит рынок – главный судья в подобных вопросах.

В регистрационных документах для IPO Fix Price опубликовал любопытные данные о рынке Variety Value Retail – магазинов с супернизкими ценами, в первую очередь, с непродовольственными товарами. Об этом рынке инвесторам известно не так много, но в связи с размещением Fix Price узнать просто необходимо. Наиболее любопытное:

Рынок VVR — самый быстрорастущий сектор российской розничной торговли. Вопреки общественному мнению магазины интересны далеко не только покупателям с низкими доходами, но и тем, кто просто ищет более выгодные цены на повседневные товары.

В России сегмент VVR с 2007 года активно развивается. Fix Price с момента образования занимает бОльшую долю рынка – 93% в 2019 году. Конкурентов у Fix Price тут просто нет. Те, кто пытались, долго не продержались. При этом планируется, что до 2027 рынок в среднем будет увеличиваться на 17% в год и вырастет до 635 млрд руб., то есть почти втрое. Не вижу препятствий к тому, чтобы Fix Price оставался монополистом.

Российский рынок Variety Value Retail составлял 0,5% от всего ритейла в 2019 году, хотя в развитых странах, по типу Британии и Канады, доля доходит и до 3,5%. Конкуренция там, конечно, жестче.

Судя по всему, Fix Price еще есть куда закинуть щупальца. По опубликованным прогнозам, размер целевого рынка, куда мог бы зайти Fix Price, к 2027 году может достигнуть 1,8 трлн рублей, что для единственного игрока сектора – просто Клондайк возможностей.

Но прогнозы прогнозами, а оценки самого Fix Price при размещении все равно выглядят как-то слишком оптимистично с учетом специфики сегмента. С собственными вложениями в это предприятие я решил повременить. Но буду с интересом наблюдать за тем, как в итоге ритейлера оценит рынок – главный судья в подобных вопросах.