Forwarded from ❸❻❺

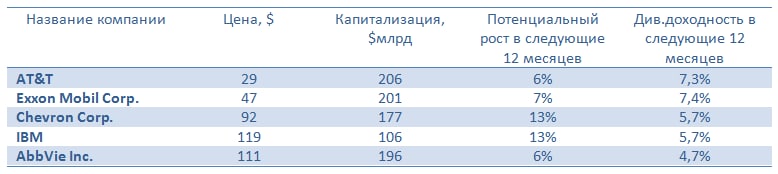

🥇🥈🥉 Сбер CIB составил ТОП-5 акций США с лучшими дивидендными историями, куда вошли AT&T , Exxon Mobil, Chevron, IBM и AbbVie.

«Все пять компаний стабильно выплачивают дивиденды на ежеквартальной основе. При этом Exxon Mobil, AT&T, Chevron и IBM повышают их более 25 лет подряд и по праву входят в число дивидендных аристократов», - отмечают аналитики.

🏅 Exxon Mobil 109 лет подряд выплачивает дивиденды. В последние 37 лет компания увеличивала их ежегодно в среднем на 6,1%.

🏅 AT&T ежегодно повышает дивидендные выплаты после разделения в 1983 году в среднем на 4,1% в год. В последние 12 лет компания увеличивает квартальные дивиденды на один цент в год, а темпы их роста составляют около 2%.

🏅 Chevron Corp. ежегодно увеличивает дивиденды 32 года подряд, в среднем на 6,3% в год.

🏅 IBM выплачивает дивиденды 104 года подряд. В последние 26 лет компания увеличивала их ежегодно в среднем на 13,9%. Тем не менее в последние три года темпы роста дивидендных выплат не превышают 5% в год.

🏅 AbbVie Inc. ежегодно повышает дивиденды с момента выделения из состава Abbott Laboratories в 2013 году. В течение восьми лет Abbvie увеличивала дивиденды в среднем на 15,9% в год, что является очень высоким показателем. В последние три года темпы роста дивидендов замедлились до 10% в год.

#XOM #T #CVX #IBM #ABBV

«Все пять компаний стабильно выплачивают дивиденды на ежеквартальной основе. При этом Exxon Mobil, AT&T, Chevron и IBM повышают их более 25 лет подряд и по праву входят в число дивидендных аристократов», - отмечают аналитики.

🏅 Exxon Mobil 109 лет подряд выплачивает дивиденды. В последние 37 лет компания увеличивала их ежегодно в среднем на 6,1%.

🏅 AT&T ежегодно повышает дивидендные выплаты после разделения в 1983 году в среднем на 4,1% в год. В последние 12 лет компания увеличивает квартальные дивиденды на один цент в год, а темпы их роста составляют около 2%.

🏅 Chevron Corp. ежегодно увеличивает дивиденды 32 года подряд, в среднем на 6,3% в год.

🏅 IBM выплачивает дивиденды 104 года подряд. В последние 26 лет компания увеличивала их ежегодно в среднем на 13,9%. Тем не менее в последние три года темпы роста дивидендных выплат не превышают 5% в год.

🏅 AbbVie Inc. ежегодно повышает дивиденды с момента выделения из состава Abbott Laboratories в 2013 году. В течение восьми лет Abbvie увеличивала дивиденды в среднем на 15,9% в год, что является очень высоким показателем. В последние три года темпы роста дивидендов замедлились до 10% в год.

#XOM #T #CVX #IBM #ABBV

{kind=link}

🗓 Сегодня на Мосбирже начались торги "замечательными" бумагами, и теперь у вас есть "прекрасный" шанс прикупить в свой портфель префы Банка Санкт-Петербург!

Очень был удивлён этой новости, прочитав её, однако и такое бывает, оказывается. Лично у меня совершенно нет никаких идей, зачем это всё?? Если даже обычки банка выглядят полудохлыми уже сколько лет кряду, а корпоративное управление по-прежнему не вызывает большого доверия (по крайней мере, в моих глазах).

❓Есть мысли на этот счёт, друзья? Зачем весь этот цирк?

#BSPB

Очень был удивлён этой новости, прочитав её, однако и такое бывает, оказывается. Лично у меня совершенно нет никаких идей, зачем это всё?? Если даже обычки банка выглядят полудохлыми уже сколько лет кряду, а корпоративное управление по-прежнему не вызывает большого доверия (по крайней мере, в моих глазах).

❓Есть мысли на этот счёт, друзья? Зачем весь этот цирк?

#BSPB

{kind=link}

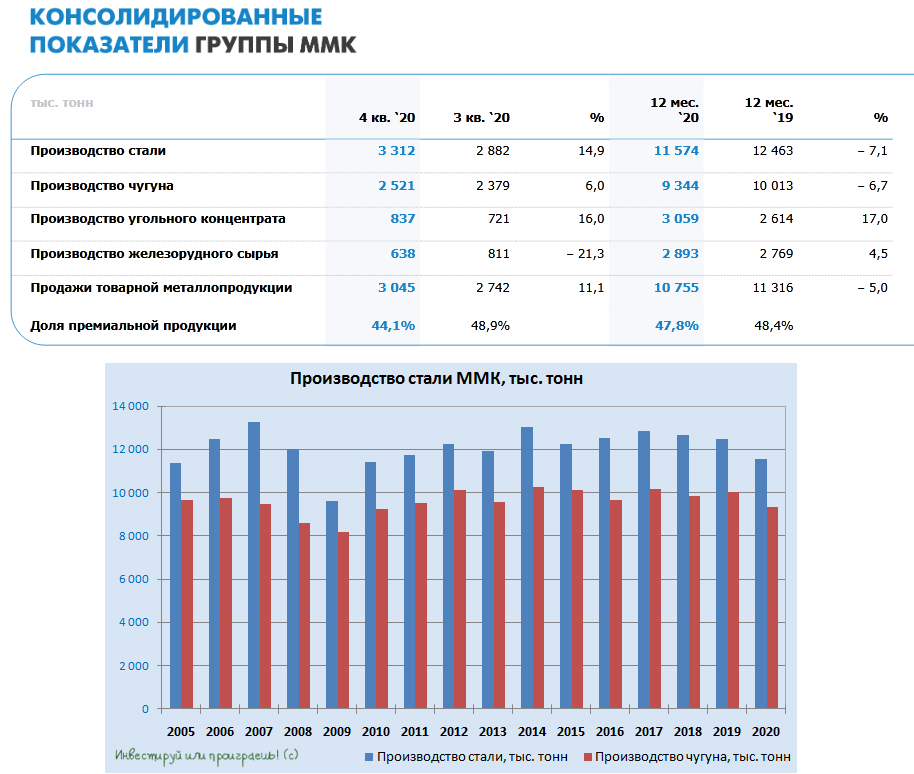

⚒ ММК вслед за Северсталью и НЛМК представила свои производственные результаты за 4 квартал и весь 2020 год.

С октября по декабрь компания произвела 3,31 млн тонн стали, что на 14,9% выше уровня 3 кв. 2020 года, в то время как по итогам всего 2020 года выплавка стали сократилась на 7% до 11,57 млн тонн. Схожую динамику продемонстрировали и продажи товарной металлопродукции, которые в четвёртом квартале выросли на 11,1% (кв/кв) до 3,05 млн тонн, а по итогам 2020 года упали на 5% до 10,76 млн тонн.

В 1 кв. 2021 года менеджмент ММК ожидает благоприятную ценовую конъюнктуру на металлургическое сырье и положительную динамику котировок на металлопродукцию на мировых рынках, что будет поддерживать рост цен на металлопродукцию ММК в текущем квартале. Устойчивый уровень спроса на внутреннем и международном рынках окажет положительное влияние на объемы продаж в 1 кв. 2021 года. При этом загрузка агрегатов по производству премиальной продукции сохранится на максимальном уровне, говорится в сообщении.

Капзатраты в январе-марте ожидаются выше уровня 4 кв. 2020 года, отражая график реализации проектов в рамках стратегии.

#MAGN

С октября по декабрь компания произвела 3,31 млн тонн стали, что на 14,9% выше уровня 3 кв. 2020 года, в то время как по итогам всего 2020 года выплавка стали сократилась на 7% до 11,57 млн тонн. Схожую динамику продемонстрировали и продажи товарной металлопродукции, которые в четвёртом квартале выросли на 11,1% (кв/кв) до 3,05 млн тонн, а по итогам 2020 года упали на 5% до 10,76 млн тонн.

В 1 кв. 2021 года менеджмент ММК ожидает благоприятную ценовую конъюнктуру на металлургическое сырье и положительную динамику котировок на металлопродукцию на мировых рынках, что будет поддерживать рост цен на металлопродукцию ММК в текущем квартале. Устойчивый уровень спроса на внутреннем и международном рынках окажет положительное влияние на объемы продаж в 1 кв. 2021 года. При этом загрузка агрегатов по производству премиальной продукции сохранится на максимальном уровне, говорится в сообщении.

Капзатраты в январе-марте ожидаются выше уровня 4 кв. 2020 года, отражая график реализации проектов в рамках стратегии.

#MAGN

{kind=link}

❗️Специально для акционеров АФК Система!

🧑🏫 Предлагаю вашему вниманию состоявшийся сегодня в онлайн-формате Диалог с компанией АФК Система, организованный ВТБ Капитал.

Коротко о главном:

✔️ АФК Система рассматривает сделки M&A в фармотрасли и недвижимости.

✔️ АФК Система пока не планирует снижать свою долю в МТС в размере 55,64% (с учётом косвенного владения через подконтрольные организации).

✔️ Менеджмент АФК Система предложит удвоить дивиденды за 2020 год, доведя их до 2,6 млрд рублей. В пересчёте на одну акцию это будет означать 0,27 руб., что по текущим котировкам сулит по-прежнему весьма символическую ДД на уровне менее 1%.

#AFKS

🧑🏫 Предлагаю вашему вниманию состоявшийся сегодня в онлайн-формате Диалог с компанией АФК Система, организованный ВТБ Капитал.

Коротко о главном:

✔️ АФК Система рассматривает сделки M&A в фармотрасли и недвижимости.

✔️ АФК Система пока не планирует снижать свою долю в МТС в размере 55,64% (с учётом косвенного владения через подконтрольные организации).

✔️ Менеджмент АФК Система предложит удвоить дивиденды за 2020 год, доведя их до 2,6 млрд рублей. В пересчёте на одну акцию это будет означать 0,27 руб., что по текущим котировкам сулит по-прежнему весьма символическую ДД на уровне менее 1%.

#AFKS

YouTube

Диалог с компанией АФК «Система»

АФК «Система» — российская инвестиционная компания, одна из крупнейших холдинговых компаний мира. АФК «Система» инвестирует в новые и инновационные отрасли экономики России и других стран. На вебинаре обсудим с Николаем Минашиным, управляющим директором по…

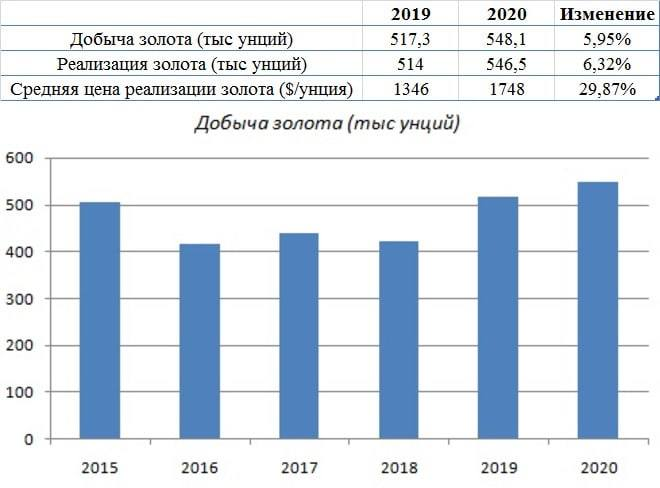

👑 Petropavlovsk представил производственные результаты за 2020 год.

📈 Добыча золота увеличилась на 5,9% (г/г) до 548,1 тыс унций, благодаря производству драгоценного металла из стороннего концентрата на Покровском АГК. Отмечу, что на собственных месторождениях добыча сократилась на 18,2%.

❗️Покровский АГК – стратегический проект компании. Технология автоклавного окисления, внедренная на Покровском АГК, считается будущим российской золотодобычи, как самый эффективный способ извлечения золота из упорных руд.

💼 Реализация золота увеличилась на 6,3% (г/г) до 546,5 тыс унций. С января по сентябрь в мире наблюдался повышенный спрос на желтый металл, в четвертом квартале спрос со стороны Центробанков и ювелиров сократился.

📊 Средняя цена реализации золота выросла на 29,8% (г/г) до $1748 за унцию. Минувший год оказался удачным для золотодобытчиков, поскольку в 2019 году средняя цена реализации увеличилась всего лишь на 6,6%.

👨⚕️ “Столкнувшись с рядом вызовов в 2020 году, в частности, в 4 квартале, мы смогли обеспечить значительный рост производства золота: на 6% по сравнению с аналогичным периодом прошлого года, что немного ниже нашего прогноза, но в целом соответствует ожиданиям рынка”, - прокомментировал операционные результаты генеральный директор Petropavlovsk PLC Денис Александров.

⚒ Из основных конкурентов на данный момент операционные результаты представил только Селигдар, который по итогам минувшего года увеличил добычу золота на 7%, а объём реализации - на 10%.

👉 P.S. Результаты Petropavlovsk можно назвать удовлетворительными. Компания увеличила добычу и продажу золота, однако по темпу прироста уступает конкурентам.

‼️ Однако нельзя обойти стороной и частые корпоративные конфликты вокруг Petropavlovsk, что также не добавляет оптимизма, и лично меня отпугивает от инвестиций в данную компанию.

#POGR

📈 Добыча золота увеличилась на 5,9% (г/г) до 548,1 тыс унций, благодаря производству драгоценного металла из стороннего концентрата на Покровском АГК. Отмечу, что на собственных месторождениях добыча сократилась на 18,2%.

❗️Покровский АГК – стратегический проект компании. Технология автоклавного окисления, внедренная на Покровском АГК, считается будущим российской золотодобычи, как самый эффективный способ извлечения золота из упорных руд.

💼 Реализация золота увеличилась на 6,3% (г/г) до 546,5 тыс унций. С января по сентябрь в мире наблюдался повышенный спрос на желтый металл, в четвертом квартале спрос со стороны Центробанков и ювелиров сократился.

📊 Средняя цена реализации золота выросла на 29,8% (г/г) до $1748 за унцию. Минувший год оказался удачным для золотодобытчиков, поскольку в 2019 году средняя цена реализации увеличилась всего лишь на 6,6%.

👨⚕️ “Столкнувшись с рядом вызовов в 2020 году, в частности, в 4 квартале, мы смогли обеспечить значительный рост производства золота: на 6% по сравнению с аналогичным периодом прошлого года, что немного ниже нашего прогноза, но в целом соответствует ожиданиям рынка”, - прокомментировал операционные результаты генеральный директор Petropavlovsk PLC Денис Александров.

⚒ Из основных конкурентов на данный момент операционные результаты представил только Селигдар, который по итогам минувшего года увеличил добычу золота на 7%, а объём реализации - на 10%.

👉 P.S. Результаты Petropavlovsk можно назвать удовлетворительными. Компания увеличила добычу и продажу золота, однако по темпу прироста уступает конкурентам.

‼️ Однако нельзя обойти стороной и частые корпоративные конфликты вокруг Petropavlovsk, что также не добавляет оптимизма, и лично меня отпугивает от инвестиций в данную компанию.

#POGR

{kind=link}

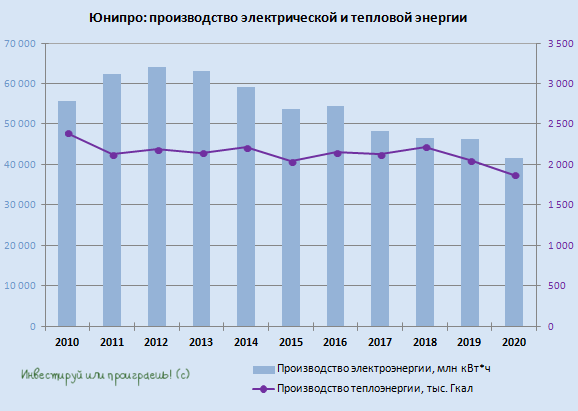

📄 Юнипро накануне представила свои операционные результаты за 2020 год.

По итогам минувшего года станции Юнипро выработали 41,7 млрд кВтч электроэнергии, что на 10,1% ниже, чем годом ранее, и продолжает вписываться в наметившийся ещё с 2013 года тренд на снижение этого показателя.

Компания объясняет столь серьёзное падение выработки электроэнергии снижением уровня загрузки электростанций, на фоне пониженного спроса по целому ряду причин:

➖ COVID-19 и соглашение ОПЕК+ о сокращении нефтедобычи, из-за влияния которых на 2 кв. 2020 года пришлось максимальное сокращение выработки (-17% г/г)

➖ Высокая водность и, как следствие, высокая загрузка ГЭС на протяжении всего минувшего года

➖ Аномально тёплая погода в 1 кв. 2020 года

Производство тепловой энергии также не досчиталось около 9% и довольствовалось результатом в 1870 тыс. Гкал, что в основном обусловлено опять же аномально тёплой погодой в первом квартале минувшего года.

👉 Для акционеров Юнипро операционные результаты традиционно не являются особенно определяющими. Куда важнее успешный запуск третьего энергоблока Берёзовской ГРЭС, в случае которого котировки акций компании получат мощный дивидендный стимул для роста вверх. Продолжаем верить и ждать (а что ещё остаётся).

#UPRO

По итогам минувшего года станции Юнипро выработали 41,7 млрд кВтч электроэнергии, что на 10,1% ниже, чем годом ранее, и продолжает вписываться в наметившийся ещё с 2013 года тренд на снижение этого показателя.

Компания объясняет столь серьёзное падение выработки электроэнергии снижением уровня загрузки электростанций, на фоне пониженного спроса по целому ряду причин:

➖ COVID-19 и соглашение ОПЕК+ о сокращении нефтедобычи, из-за влияния которых на 2 кв. 2020 года пришлось максимальное сокращение выработки (-17% г/г)

➖ Высокая водность и, как следствие, высокая загрузка ГЭС на протяжении всего минувшего года

➖ Аномально тёплая погода в 1 кв. 2020 года

Производство тепловой энергии также не досчиталось около 9% и довольствовалось результатом в 1870 тыс. Гкал, что в основном обусловлено опять же аномально тёплой погодой в первом квартале минувшего года.

👉 Для акционеров Юнипро операционные результаты традиционно не являются особенно определяющими. Куда важнее успешный запуск третьего энергоблока Берёзовской ГРЭС, в случае которого котировки акций компании получат мощный дивидендный стимул для роста вверх. Продолжаем верить и ждать (а что ещё остаётся).

#UPRO

{kind=link}

🛢 Позитивные новости для нефтяного рынка.

1️⃣ Президент США Джо Байден намерен сегодня объявить о подготовке к запрету на бурение новых нефтяных и газовых скважин на федеральных землях.

🇺🇸 На данный момент на федеральных землях США добывается около четверти нефти страны, в основном речь идет о сланцевых месторождениях.

❗️ По прогнозу Минэнерго США, общий объем добычи сланца в феврале упадет до 7,5 млн баррелей в день. Это самый низкий показатель с июня 2020 года.

2️⃣ Газета Ведомости, ссылаясь на данные консалтинговой фирмы Rystad Energy, указывает на значительное сокращение разведки новых месторождений нефти и газа в 2020 году.

📉 Из крупнейших нефтегазовых компаний мира самое резкое сокращение – у британской BP. Компания в 2020 г. приобрела лицензии на проведение геологоразведочных работ суммарно на площади около 3000 кв. км – это наименьший показатель за последние пять лет.

📊 Низкие цены на нефть, которые наблюдались в первой половине 2020 года, заставили нефтяников пересмотреть своих планы на геологоразведку. Это позитивный фактор для нефтяных цен на горизонте 2024-2025 г.г., поскольку в этот период ожидается сокращение производственных мощностей.

#MACRO

1️⃣ Президент США Джо Байден намерен сегодня объявить о подготовке к запрету на бурение новых нефтяных и газовых скважин на федеральных землях.

🇺🇸 На данный момент на федеральных землях США добывается около четверти нефти страны, в основном речь идет о сланцевых месторождениях.

❗️ По прогнозу Минэнерго США, общий объем добычи сланца в феврале упадет до 7,5 млн баррелей в день. Это самый низкий показатель с июня 2020 года.

2️⃣ Газета Ведомости, ссылаясь на данные консалтинговой фирмы Rystad Energy, указывает на значительное сокращение разведки новых месторождений нефти и газа в 2020 году.

📉 Из крупнейших нефтегазовых компаний мира самое резкое сокращение – у британской BP. Компания в 2020 г. приобрела лицензии на проведение геологоразведочных работ суммарно на площади около 3000 кв. км – это наименьший показатель за последние пять лет.

📊 Низкие цены на нефть, которые наблюдались в первой половине 2020 года, заставили нефтяников пересмотреть своих планы на геологоразведку. Это позитивный фактор для нефтяных цен на горизонте 2024-2025 г.г., поскольку в этот период ожидается сокращение производственных мощностей.

#MACRO

{kind=link}

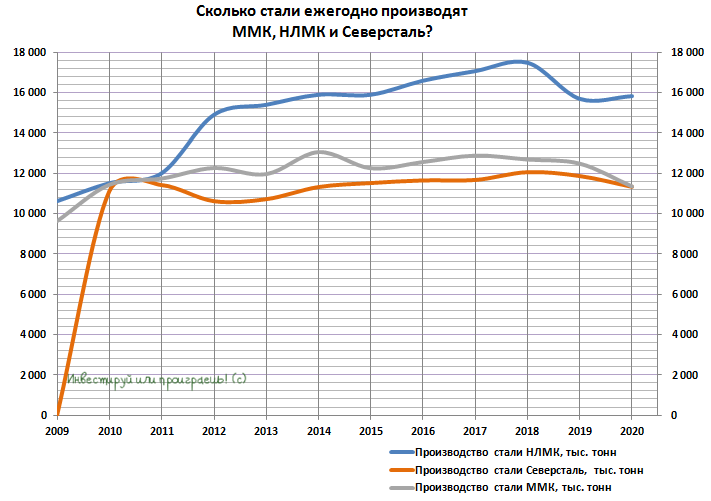

📊 Из трёх российских сталеваров только НЛМК удалось продемонстрировать рост производства стали по итогам 2020 года, прежде всего благодаря эффекту низкой базы из-за целой серии кап.ремонтов, начавшихся ещё в 2019 году и постепенно завершающихся начиная с 2020 года.

Впрочем, для НЛМК это не единственный положительный момент. Для особенно интересующихся рекомендую освежить в памяти ноябрьский пост, в котором я попытался собрать воедино основные драйверы.

Также перечитайте ещё раз декабрьское интервью гендиректора Северстали Александра Шевелева о ценах на сталь, влиянии пандемии на металлургическую отрасль, увеличение налогов на отрасль и ряд других интересных вопросов.

Наконец, чтобы акционеры ММК на меня не обижались (а судя по комментариям, порой бывает и такое) – тоже почитайте основные итоги декабрьской онлайн-конференции, с участием Виктора Рашникова и Павла Шиляева, и зарядитесь оптимизмом и хорошим настроением.

💪 А вообще всем действующим акционерам отечественных сталелитейных компаний желаю набраться терпения и силы воли, чтобы удержаться от соблазна избавиться от этих бумаг на текущих уровнях. Нас точно ждут сильные результаты по итогам первого и второго кварталов 2021 года и щедрые дивиденды! Ну а дальше – посмотрим.

#NLMK #MAGN #CHMF

Впрочем, для НЛМК это не единственный положительный момент. Для особенно интересующихся рекомендую освежить в памяти ноябрьский пост, в котором я попытался собрать воедино основные драйверы.

Также перечитайте ещё раз декабрьское интервью гендиректора Северстали Александра Шевелева о ценах на сталь, влиянии пандемии на металлургическую отрасль, увеличение налогов на отрасль и ряд других интересных вопросов.

Наконец, чтобы акционеры ММК на меня не обижались (а судя по комментариям, порой бывает и такое) – тоже почитайте основные итоги декабрьской онлайн-конференции, с участием Виктора Рашникова и Павла Шиляева, и зарядитесь оптимизмом и хорошим настроением.

💪 А вообще всем действующим акционерам отечественных сталелитейных компаний желаю набраться терпения и силы воли, чтобы удержаться от соблазна избавиться от этих бумаг на текущих уровнях. Нас точно ждут сильные результаты по итогам первого и второго кварталов 2021 года и щедрые дивиденды! Ну а дальше – посмотрим.

#NLMK #MAGN #CHMF

{kind=link}

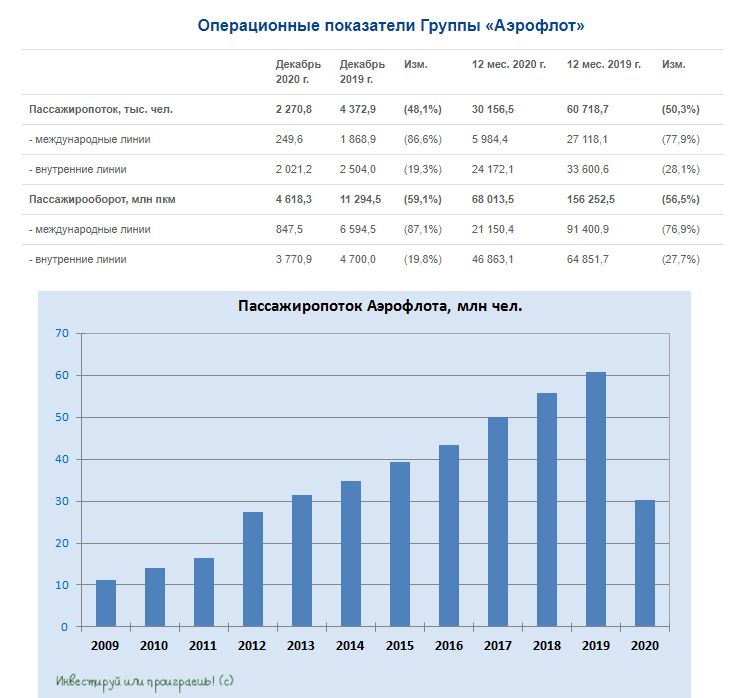

🛩 Как-то мимо меня прошли операционные результаты Аэрофлота за 2020 год, которые российский авиаперевозчик №1 представил во вторник, однако в курсе дел российских компаний надо стараться быть всегда, поэтому исправляюсь.

📉 Итак, по итогам 2020 года пассажиропоток Группы Аэрофлот упал ровно наполовину – до 30,2 млн человек, что весьма неудивительно, учитывая очень сложные ковидные времена для всей мировой авиации.

🏖 Понятное дело, что больше всего у Аэрофлота пострадали международные направления, которые по пассажиропотоку рухнули в 4,5 раза по сравнению с 2019 годом до скромных 6,0 млн человек. 🇷🇺 Перелёты на внутренних линиях оказались под меньшим давлением (-28,1% до 24,2 млн человек), т.к. интерес у россиян к туризму внутри страны всё-таки удалось более ли менее сохранить (по крайней мере, во второй половине 2020 года уж точно), а деловая активность постепенно начала выходить из весенней спячки.

📠 "На операционные результаты 2020 года повлияла динамика спроса и значительные ограничения на полёты, связанные с распространением COVID-19 в мире. Основное снижение связано с полной остановкой регулярных международных рейсов и значительное ограничение полётной программы на внутренних линиях, в связи с режимом самоизоляции и ограничениями на передвижения по России", — говорится в пресс-релизе Аэрофлота.

"В третьем и четвёртом квартале внутреннее авиасообщение показало значительное восстановление объемных показателей, а в международном сегменте были возобновлены полёты по ряду линий, включая пункты Турции, ОАЭ, Мальдив, Египта, Беларуси, Казахстана, Киргизии и ряда других стран, однако, в целом международное авиасообщение оставалось существенно ограниченным. В четвертом квартале влияние пандемии на авиакомпании дополнило сезонное снижение спроса", — добавляет компания.

🙅♂️ При этом ожидать уже по итогам 2021 года прорывных результатов от Аэрофлота вряд ли приходится. Буквально вчера компания объявила об отмене почти 90 регулярных международных рейсов в марте-апреле, в то время как нам остаётся радоваться лишь сомнительному удовольствию в виде возобновления авиасообщения с четырьмя странами, которые ранее были для россиян закрыты (Финляндия, Вьетнам, Индия и Катар).

👉 Я продолжаю сохранять в отношении акций Аэрофлота очень осторожное отношение, т.к. в этой истории, на мой субъективный взгляд, игра не стоит свеч. По крайней мере, в текущих реалиях.

#AFLT

📉 Итак, по итогам 2020 года пассажиропоток Группы Аэрофлот упал ровно наполовину – до 30,2 млн человек, что весьма неудивительно, учитывая очень сложные ковидные времена для всей мировой авиации.

🏖 Понятное дело, что больше всего у Аэрофлота пострадали международные направления, которые по пассажиропотоку рухнули в 4,5 раза по сравнению с 2019 годом до скромных 6,0 млн человек. 🇷🇺 Перелёты на внутренних линиях оказались под меньшим давлением (-28,1% до 24,2 млн человек), т.к. интерес у россиян к туризму внутри страны всё-таки удалось более ли менее сохранить (по крайней мере, во второй половине 2020 года уж точно), а деловая активность постепенно начала выходить из весенней спячки.

📠 "На операционные результаты 2020 года повлияла динамика спроса и значительные ограничения на полёты, связанные с распространением COVID-19 в мире. Основное снижение связано с полной остановкой регулярных международных рейсов и значительное ограничение полётной программы на внутренних линиях, в связи с режимом самоизоляции и ограничениями на передвижения по России", — говорится в пресс-релизе Аэрофлота.

"В третьем и четвёртом квартале внутреннее авиасообщение показало значительное восстановление объемных показателей, а в международном сегменте были возобновлены полёты по ряду линий, включая пункты Турции, ОАЭ, Мальдив, Египта, Беларуси, Казахстана, Киргизии и ряда других стран, однако, в целом международное авиасообщение оставалось существенно ограниченным. В четвертом квартале влияние пандемии на авиакомпании дополнило сезонное снижение спроса", — добавляет компания.

🙅♂️ При этом ожидать уже по итогам 2021 года прорывных результатов от Аэрофлота вряд ли приходится. Буквально вчера компания объявила об отмене почти 90 регулярных международных рейсов в марте-апреле, в то время как нам остаётся радоваться лишь сомнительному удовольствию в виде возобновления авиасообщения с четырьмя странами, которые ранее были для россиян закрыты (Финляндия, Вьетнам, Индия и Катар).

👉 Я продолжаю сохранять в отношении акций Аэрофлота очень осторожное отношение, т.к. в этой истории, на мой субъективный взгляд, игра не стоит свеч. По крайней мере, в текущих реалиях.

#AFLT

{kind=link}

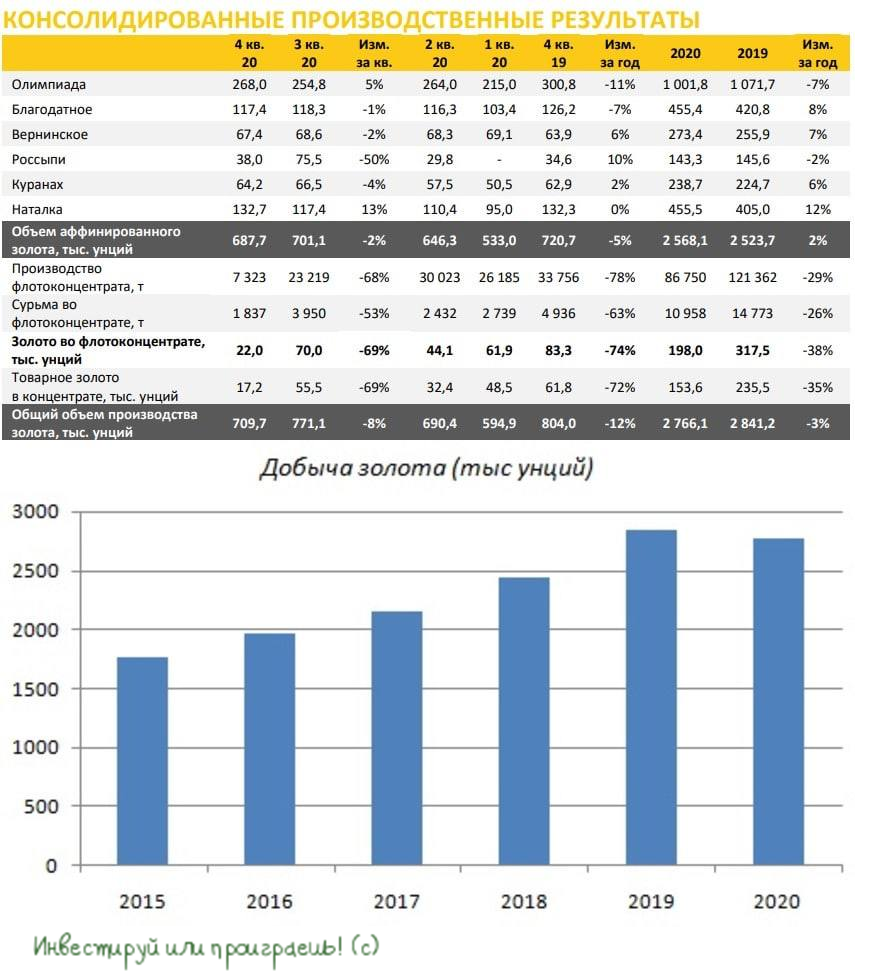

👑 Полюс представил производственные результаты за 2020 год.

📈Добыча золота сократилась на 2,64% (г/г) до 2766,1 тыс унций, что обусловлено снижением среднего содержания в переработанной руде на ключевом месторождении “Олимпиада”.

❗️Отмечу, что конкуренты в лице Petropavlovsk и Селигдара увеличили добычу на 5,9% и 7% соответственно.

🏗 В конце прошлого года «Полюс» одобрил строительство новой золотоизвлекательной фабрики на месторождении Благодатное. Капитальные вложения в строительство оцениваются в размере $600 млн. Коэффициент извлечения оценивается в 87,9%, при среднем показателе по компании 83,8%.

👨⚕️ “В 2020 году мы продолжили дальнейшую реализацию действующих проектов и проектов развития вопреки пандемии, которая повлияла на сроки инженерных изысканий. На основании плана горных работ, текущего уровня перерабатывающих мощностей и статуса реализуемых проектов мы ожидаем, что производство по итогам 2021 будет примерно 2,7 млн унций золота”, - прокомментировал операционные результаты генеральный директор “Полюса” Павел Грачев.

🤦 Результаты Полюса разочаровали. После хорошего роста в течение последних пяти лет компания сократила добычу и не планирует ее увеличивать в этом году. При этом конкуренты нарастили добычу.

👉 Компания сейчас торгуется с весьма высоким мультипликатором EV/EBITDA 9,5х, и несмотря на все потенциальные плюсы есть большое желание дождаться более привлекательных цен. Но это не точно.

#PLZL

📈Добыча золота сократилась на 2,64% (г/г) до 2766,1 тыс унций, что обусловлено снижением среднего содержания в переработанной руде на ключевом месторождении “Олимпиада”.

❗️Отмечу, что конкуренты в лице Petropavlovsk и Селигдара увеличили добычу на 5,9% и 7% соответственно.

🏗 В конце прошлого года «Полюс» одобрил строительство новой золотоизвлекательной фабрики на месторождении Благодатное. Капитальные вложения в строительство оцениваются в размере $600 млн. Коэффициент извлечения оценивается в 87,9%, при среднем показателе по компании 83,8%.

👨⚕️ “В 2020 году мы продолжили дальнейшую реализацию действующих проектов и проектов развития вопреки пандемии, которая повлияла на сроки инженерных изысканий. На основании плана горных работ, текущего уровня перерабатывающих мощностей и статуса реализуемых проектов мы ожидаем, что производство по итогам 2021 будет примерно 2,7 млн унций золота”, - прокомментировал операционные результаты генеральный директор “Полюса” Павел Грачев.

🤦 Результаты Полюса разочаровали. После хорошего роста в течение последних пяти лет компания сократила добычу и не планирует ее увеличивать в этом году. При этом конкуренты нарастили добычу.

👉 Компания сейчас торгуется с весьма высоким мультипликатором EV/EBITDA 9,5х, и несмотря на все потенциальные плюсы есть большое желание дождаться более привлекательных цен. Но это не точно.

#PLZL

{kind=link}

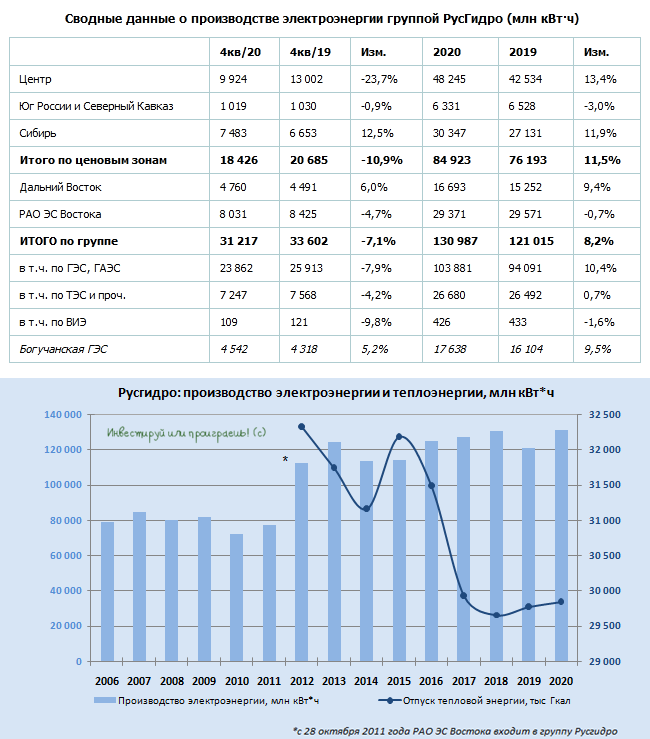

📓 По итогам 2020 года Русгидро установила исторический рекорд по выработке электроэнергии, которая выросла на 6% и составила 151,5 млрд кВтч (с учётом выработки Богучанской ГЭС, ЗАО «МЭК» и Приморской ГРЭС). При этом сразу 5 гидроэлектростанций отметились историческими рекордами по годовой выработке электроэнергии:

🏭 Саяно-Шушенская

🏭 Богучанская

🏭 Рыбинская

🏭 Нижегородская

🏭 Усть-Среднеканская

⬆️ Благодаря этому доля Группы Русгидро в выработке электроэнергии в РФ по итогам минувшего года выросла с 12,5% до 14,0%, на фоне общего по России снижения выработки электроэнергии на 3,0% и сокращения электропотребления на 2,3%.

Что касается прогноза притоков воды в основные водохранилища, то ожидания на 1 кв. 2021 года весьма оптимистичные:

✅ Приток воды в большинство водохранилищ на Волге и Каме ожидается выше нормы;

✅ Приток воды на реках Сибири и Северного Кавказа ожидается близким к норме;

✅ На Дальнем Востоке приточность воды в Зейское и Колымское водохранилища ожидается выше нормы.

👉 Но самое главное – это надежда на рост дивидендов уже по итогам 2020 года, и в случае реализации этого позитивного сценария ДД за минувший год может составить около 7,5%, что более чем неплохо и станет рекордом для акционеров Русгидро как в абсолютном, так и в относительном выражении.

#HYDR

🏭 Саяно-Шушенская

🏭 Богучанская

🏭 Рыбинская

🏭 Нижегородская

🏭 Усть-Среднеканская

⬆️ Благодаря этому доля Группы Русгидро в выработке электроэнергии в РФ по итогам минувшего года выросла с 12,5% до 14,0%, на фоне общего по России снижения выработки электроэнергии на 3,0% и сокращения электропотребления на 2,3%.

Что касается прогноза притоков воды в основные водохранилища, то ожидания на 1 кв. 2021 года весьма оптимистичные:

✅ Приток воды в большинство водохранилищ на Волге и Каме ожидается выше нормы;

✅ Приток воды на реках Сибири и Северного Кавказа ожидается близким к норме;

✅ На Дальнем Востоке приточность воды в Зейское и Колымское водохранилища ожидается выше нормы.

👉 Но самое главное – это надежда на рост дивидендов уже по итогам 2020 года, и в случае реализации этого позитивного сценария ДД за минувший год может составить около 7,5%, что более чем неплохо и станет рекордом для акционеров Русгидро как в абсолютном, так и в относительном выражении.

#HYDR

{kind=link}

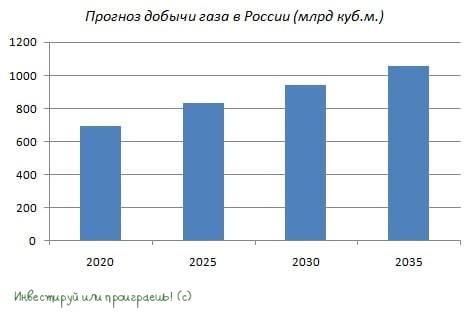

📃 Генеральная схема развития газовой отрасли до 2035 года.

👨💼 Накануне в Госдуме рассмотрели проект Генеральной схемы развития газовой отрасли, основные тезисы которой я предлагаю вашему вниманию:

🔸 По итогам 2020 года добыча газа составила 691,8 млрд куб.м.

🔸 Добыча к 2025 году должна составить около 833 млрд куб.м., а в 2035 году около 1,05 трлн куб. м. Среднегодовой темп роста добычи на ближайшие 15 лет составит 2,87%.

🔸 По итогам 2020 года производство СПГ составило 30,5 млн тонн.

🔸 В 2035 году ожидается рост производства СПГ до 140 млн тонн, при среднегодовом темпе роста 10,7%.

🔸 В 2020 году доля экспорта от общего объема добычи природного газа составила 36,5%. К 2035 году данный показатель может вырасти до 45%.

🔸 Генсхема предусматривает стимулирующие меры для развития перспективных месторождений на континентальном шельфе Баренцева, Печорского и Карского морей, полуостровов Ямал и Гыдан.

👉 Таким образом, Минэнерго России (автор Генсхемы) ориентирует нас на хороший темп роста добычи газа и производства СПГ, что позволяет рассчитывать на увеличение доходов и дивидендных выплат Газпрома и НОВАТЭКа в долгосрочной перспективе.

#GAZP #NVTK

👨💼 Накануне в Госдуме рассмотрели проект Генеральной схемы развития газовой отрасли, основные тезисы которой я предлагаю вашему вниманию:

🔸 По итогам 2020 года добыча газа составила 691,8 млрд куб.м.

🔸 Добыча к 2025 году должна составить около 833 млрд куб.м., а в 2035 году около 1,05 трлн куб. м. Среднегодовой темп роста добычи на ближайшие 15 лет составит 2,87%.

🔸 По итогам 2020 года производство СПГ составило 30,5 млн тонн.

🔸 В 2035 году ожидается рост производства СПГ до 140 млн тонн, при среднегодовом темпе роста 10,7%.

🔸 В 2020 году доля экспорта от общего объема добычи природного газа составила 36,5%. К 2035 году данный показатель может вырасти до 45%.

🔸 Генсхема предусматривает стимулирующие меры для развития перспективных месторождений на континентальном шельфе Баренцева, Печорского и Карского морей, полуостровов Ямал и Гыдан.

👉 Таким образом, Минэнерго России (автор Генсхемы) ориентирует нас на хороший темп роста добычи газа и производства СПГ, что позволяет рассчитывать на увеличение доходов и дивидендных выплат Газпрома и НОВАТЭКа в долгосрочной перспективе.

#GAZP #NVTK

{kind=link}

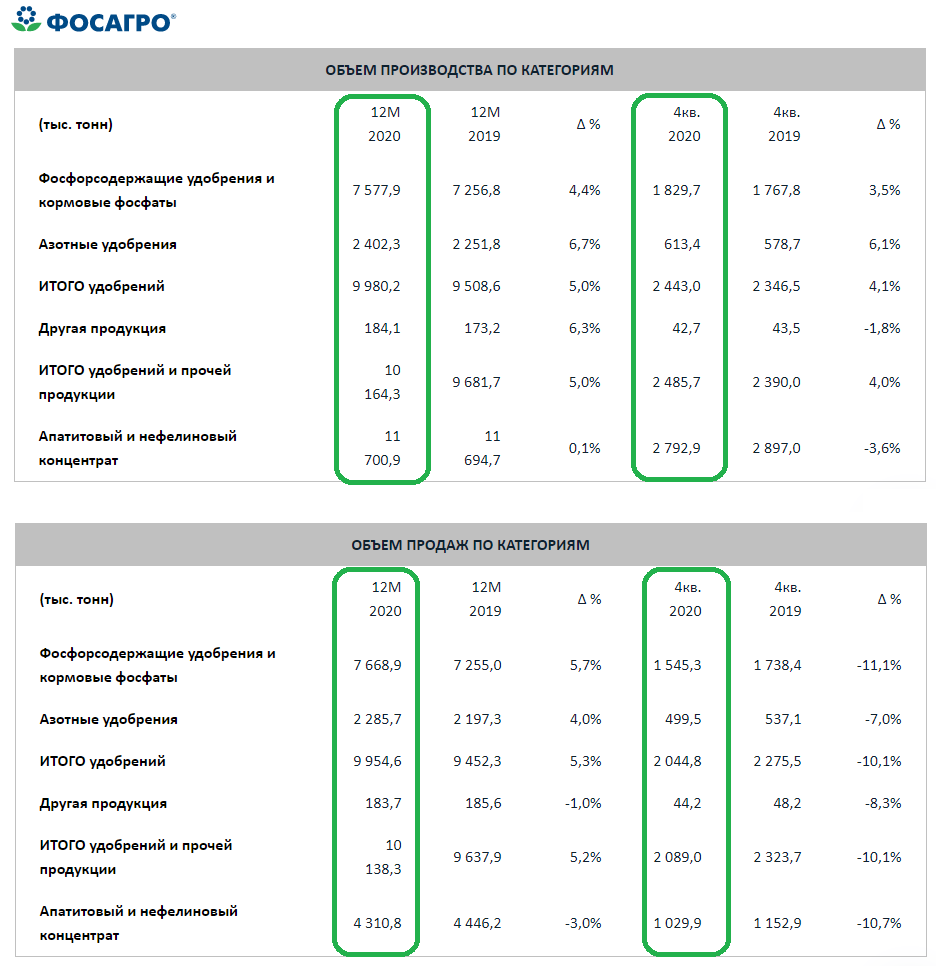

📓 Фосагро, котировки акций которой прибавляют уже пятую неделю подряд, накануне отчиталась о своих производственных результатах за 2020 год.

📈 Вряд ли я кого-то сильно удивлю, но бизнес компании продолжает оставаться эталоном для подражания, демонстрируя из года в год исключительно рост (взгляните на график ниже). Совершенно прозрачная, понятная, консервативная и, главное, дивидендная идея под названием Фосагро, наконец, начинает реализовываться во всей красе! А те, у кого хватило терпения формировать позу в течение последних пяти лет в диапазоне 2000-2500 рублей, теперь заслуженно пожинают плоды, получая рекордно высокие дивиденды за свою веру в компанию.

По итогам 12 месяцев 2020 года выпуск удобрений Фосагро вырос на 5% до 10,2 млн тонн. Положительно сказались на результатах строительство новых и продолжающаяся модернизация действующих производственных мощностей, а также усилия компании, направленные на повышение эффективности производства.

Сопоставимую динамику продемонстрировали и продажи Фосагро (+5,3% до 10,0 млн тонн), на фоне положительной динамики спроса на удобрения на приоритетных для компании рынках и роста производства в натуральном выражении. К слову, доля продаж удобрений на приоритетный внутренний рынок по итогам 2020 года составила существенные 29%, что сопоставимо с аналогичным результатом годом ранее.

👨🏻💼 Комментарий генерального директора Фосагро Андрея Гурьева:

«Говоря об операционных результатах деятельности компании отмечу, что рыночная конъюнктура в течение года складывалась для нас благоприятно. Хороший спрос и высокая доступность удобрений с одной стороны, и ограничения производства фосфорных удобрений на глобальных рынках с другой, позволили нам нарастить продажи данного вида продукции более чем на 5% к уровню прошлого года.

И здесь нам очень помогли все те инвестиции в развитие производства, которые компания планомерно реализовывала в предыдущие годы. Рост объёмов производства удобрений и улучшение структуры производимых марок в пользу высокомаржинальных комплексных удобрений позволили нам укрепить свои позиции на рынке РФ и нарастить реализацию в адрес российских аграриев почти на 10%.

Если говорить о мировом рынке, то в течение IV квартала наблюдался рост цен на фосфорные удобрения на фоне остаточного сезонного спроса (в Индии, Пакистане и Бразилии), а также рекордно высокого уровня доступности удобрений, которому способствовал рост мировых цен на основные виды сельхозпродукции. В настоящий момент мы видим, что цены продолжают расти и в январе текущего года».

👉 Теперь с нетерпением и в очень хорошем настроении ждём публикации финансовых результатов за 2020 год, предвкушая щедрые финальные дивиденды за четвёртый квартал.

#PHOR

📈 Вряд ли я кого-то сильно удивлю, но бизнес компании продолжает оставаться эталоном для подражания, демонстрируя из года в год исключительно рост (взгляните на график ниже). Совершенно прозрачная, понятная, консервативная и, главное, дивидендная идея под названием Фосагро, наконец, начинает реализовываться во всей красе! А те, у кого хватило терпения формировать позу в течение последних пяти лет в диапазоне 2000-2500 рублей, теперь заслуженно пожинают плоды, получая рекордно высокие дивиденды за свою веру в компанию.

По итогам 12 месяцев 2020 года выпуск удобрений Фосагро вырос на 5% до 10,2 млн тонн. Положительно сказались на результатах строительство новых и продолжающаяся модернизация действующих производственных мощностей, а также усилия компании, направленные на повышение эффективности производства.

Сопоставимую динамику продемонстрировали и продажи Фосагро (+5,3% до 10,0 млн тонн), на фоне положительной динамики спроса на удобрения на приоритетных для компании рынках и роста производства в натуральном выражении. К слову, доля продаж удобрений на приоритетный внутренний рынок по итогам 2020 года составила существенные 29%, что сопоставимо с аналогичным результатом годом ранее.

👨🏻💼 Комментарий генерального директора Фосагро Андрея Гурьева:

«Говоря об операционных результатах деятельности компании отмечу, что рыночная конъюнктура в течение года складывалась для нас благоприятно. Хороший спрос и высокая доступность удобрений с одной стороны, и ограничения производства фосфорных удобрений на глобальных рынках с другой, позволили нам нарастить продажи данного вида продукции более чем на 5% к уровню прошлого года.

И здесь нам очень помогли все те инвестиции в развитие производства, которые компания планомерно реализовывала в предыдущие годы. Рост объёмов производства удобрений и улучшение структуры производимых марок в пользу высокомаржинальных комплексных удобрений позволили нам укрепить свои позиции на рынке РФ и нарастить реализацию в адрес российских аграриев почти на 10%.

Если говорить о мировом рынке, то в течение IV квартала наблюдался рост цен на фосфорные удобрения на фоне остаточного сезонного спроса (в Индии, Пакистане и Бразилии), а также рекордно высокого уровня доступности удобрений, которому способствовал рост мировых цен на основные виды сельхозпродукции. В настоящий момент мы видим, что цены продолжают расти и в январе текущего года».

👉 Теперь с нетерпением и в очень хорошем настроении ждём публикации финансовых результатов за 2020 год, предвкушая щедрые финальные дивиденды за четвёртый квартал.

#PHOR

{kind=link}

Апофеоз безумия

Феерический корнер и всепоглощающий шортсквиз, организованный на акциях Gamestop войдет в историю – да просто потому, что такого масштаба, скорости и зверства не было никогда. Рост в 30 раз за месяц!

За последние 5 торговых дней Gamestop заняла 3 место по обороту торгов в денежном выражении среди всех акций, торгуемых на американском фондовом рынке, уступив только Tesla и Apple. Если бы не периоды отчётности, могла и первое место занять.

Но более интересно то, что за 5 дней было проторговано свыше 10 средневзвешенных капитализаций - и вот это абсолютный рекорд за все времена для акций, капитализаций которых выше $5 млрд. Для сравнения, самая ликвидная акций в США – Tesla, проторговывает за 5 дней лишь 10-15% своей капитализации, Apple 3-5%, а Google, Microsoft жалкие 2-4% от капитализации за 5 торговых дней. А тут 1000%!

#GME

Феерический корнер и всепоглощающий шортсквиз, организованный на акциях Gamestop войдет в историю – да просто потому, что такого масштаба, скорости и зверства не было никогда. Рост в 30 раз за месяц!

За последние 5 торговых дней Gamestop заняла 3 место по обороту торгов в денежном выражении среди всех акций, торгуемых на американском фондовом рынке, уступив только Tesla и Apple. Если бы не периоды отчётности, могла и первое место занять.

Но более интересно то, что за 5 дней было проторговано свыше 10 средневзвешенных капитализаций - и вот это абсолютный рекорд за все времена для акций, капитализаций которых выше $5 млрд. Для сравнения, самая ликвидная акций в США – Tesla, проторговывает за 5 дней лишь 10-15% своей капитализации, Apple 3-5%, а Google, Microsoft жалкие 2-4% от капитализации за 5 торговых дней. А тут 1000%!

#GME

Livejournal

Апофеоз безумия

Феерический корнер и всепоглощающий шортсквиз, организованный на акциях Gamestop войдет в историю да просто потому, что такого масштаба, скорости и зверства не было никогда. Рост в 30 раз за месяц За последние 5 торговых дней Gamestop заняла 3 место по обороту…

🖌 По прогнозам Sberbank CIB, Фосагро в качестве финальных дивидендов за 2020 год может направить $100 млн (порядка 7,6 млрд руб. или 58,7 руб. на одну акцию):

"Это больше, чем предусматривает дивидендная политика; на наш взгляд, рассчитывать на это можно благодаря хорошей макроэкономической ситуации в 1 кв. 2021 года и оптимистичным прогнозам на 2021 год", - отмечают аналитики SberCIB Investment Research.

💰 При таком сценарии финальный дивиденд за 2020 год в разы превысит размер выплат по итогам 4 кв. 2019 года, а совокупные выплаты за 2020 год значительно увеличатся по сравнению с годом ранее – с 192,0 руб. до 292,7 руб.

💪 По мнению аналитиков, Фосагро покажет хорошие финансовые результаты за прошлый квартал, несмотря на 10%-ное снижение продаж. EBITDA компании за IV квартал, по их оценке, составит $250 млн (+42% г/г) при рентабельности 31%, а свободный денежный поток после выплаты процентов ожидается на уровне $30 млн (обычно в IV кв. он отрицательный). В рублёвом выражении EBITDA компании, таким образом, составит около 19 млрд рублей, увеличившись в 1,7 раза к IV кв. 2019 года.

📈 Цены на удобрения заметно выросли за IV кв. 2020 - I кв. 2021 гг.

"Сейчас цена на карбамид (FOB Черное море) достигла $305-330/т - максимального значения с осени 2018 года, а на MAP (FOB Балтийское море) - $433-438/т (максимум с 2015 года)", - отмечается в обзоре.

"Совокупное производство сырья выросло по итогам 2020 года на 10%г/г, что в сочетании с ослаблением курса рубля оказывает дополнительную поддержку рентабельности. Судя по тому, что ралли цен на удобрения продолжается, и звучат разговоры об ускорении продовольственной инфляции на развивающихся рынках, мы ожидаем, что рентабельность денежных потоков Фосагро улучшится в ближайшие кварталы. А акции компании, которые выросли в цене на 15% с начала года, все ещё недооценены в сравнении с другими производителями удобрений. Мы подтверждаем рекомендацию "Выше рынка", - поддерживают оптимизм в отношении Фосагро и аналитики Альфа-банка.

#PHOR

"Это больше, чем предусматривает дивидендная политика; на наш взгляд, рассчитывать на это можно благодаря хорошей макроэкономической ситуации в 1 кв. 2021 года и оптимистичным прогнозам на 2021 год", - отмечают аналитики SberCIB Investment Research.

💰 При таком сценарии финальный дивиденд за 2020 год в разы превысит размер выплат по итогам 4 кв. 2019 года, а совокупные выплаты за 2020 год значительно увеличатся по сравнению с годом ранее – с 192,0 руб. до 292,7 руб.

💪 По мнению аналитиков, Фосагро покажет хорошие финансовые результаты за прошлый квартал, несмотря на 10%-ное снижение продаж. EBITDA компании за IV квартал, по их оценке, составит $250 млн (+42% г/г) при рентабельности 31%, а свободный денежный поток после выплаты процентов ожидается на уровне $30 млн (обычно в IV кв. он отрицательный). В рублёвом выражении EBITDA компании, таким образом, составит около 19 млрд рублей, увеличившись в 1,7 раза к IV кв. 2019 года.

📈 Цены на удобрения заметно выросли за IV кв. 2020 - I кв. 2021 гг.

"Сейчас цена на карбамид (FOB Черное море) достигла $305-330/т - максимального значения с осени 2018 года, а на MAP (FOB Балтийское море) - $433-438/т (максимум с 2015 года)", - отмечается в обзоре.

"Совокупное производство сырья выросло по итогам 2020 года на 10%г/г, что в сочетании с ослаблением курса рубля оказывает дополнительную поддержку рентабельности. Судя по тому, что ралли цен на удобрения продолжается, и звучат разговоры об ускорении продовольственной инфляции на развивающихся рынках, мы ожидаем, что рентабельность денежных потоков Фосагро улучшится в ближайшие кварталы. А акции компании, которые выросли в цене на 15% с начала года, все ещё недооценены в сравнении с другими производителями удобрений. Мы подтверждаем рекомендацию "Выше рынка", - поддерживают оптимизм в отношении Фосагро и аналитики Альфа-банка.

#PHOR

{kind=link}

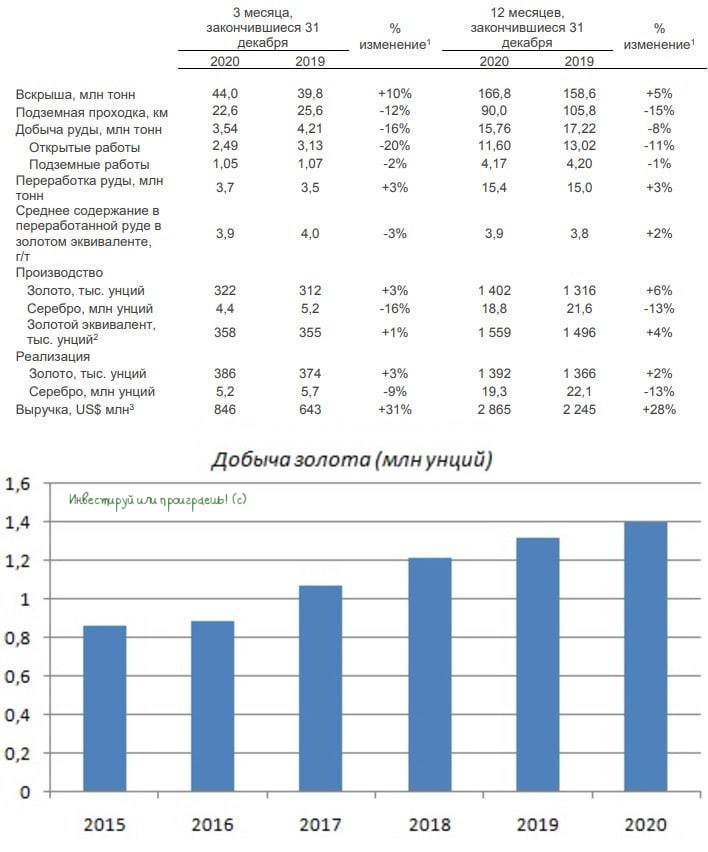

👑 Polymetal представил производственные результаты за 2020 год.

📈 Добыча золота увеличилась на 6% (г/г) до 1,402 млн унций, а производство серебра сократилось на 13% (г/г) до 18,8 млн унций.

⚒ Конкуренты показали разнонаправленную динамику: Полюс сократил добычу золота на 2,6%, а Petropavlovsk и Селигдар увеличили производство на 5,9% и 7% соответственно. Результат Полиметалла выше среднеотраслевого, что радует.

💰Выручка увеличилась на 28% (г/г) до $2,86 млрд. Из основных конкурентов самый высокий темп роста выручки у Селигдара (33,4%), а самый слабый результат показал Полюс, продажи которого увеличились на 25%.

💪 В 2021 компания планирует нарастить добычу золота на 7% (г/г) до 1,5 млн унций, при этом крупнейший отечественный золотодобытчик Полюс анонсировал план по сокращению производства на 2,3%. Таким образом, Polymetal второй год подряд сможет нарастить долю на рынке и сократить отставание от Полюса.

👨⚕️ “Компания превысила производственный план, получила рекордный свободный денежный поток и продолжила реализовывать проекты развития в соответствии с графиком”, - прокомментировал операционные результаты главный исполнительный директор Polymetal Виталий Несис.

👉 P.S. Компания продемонстрировала позитивные результаты, которые оказались выше среднеотраслевых.

📊 На данный момент мы можем сравнить золотодобытчиков по мультипликатору P/S. Polymetal торгуется с мультипликатором 3,5х, при среднеотраслевом значении 2,9х.

👌 На этом фоне хотелось бы дождаться хорошей коррекции, чтобы начать думать о покупках.

#POLY

📈 Добыча золота увеличилась на 6% (г/г) до 1,402 млн унций, а производство серебра сократилось на 13% (г/г) до 18,8 млн унций.

⚒ Конкуренты показали разнонаправленную динамику: Полюс сократил добычу золота на 2,6%, а Petropavlovsk и Селигдар увеличили производство на 5,9% и 7% соответственно. Результат Полиметалла выше среднеотраслевого, что радует.

💰Выручка увеличилась на 28% (г/г) до $2,86 млрд. Из основных конкурентов самый высокий темп роста выручки у Селигдара (33,4%), а самый слабый результат показал Полюс, продажи которого увеличились на 25%.

💪 В 2021 компания планирует нарастить добычу золота на 7% (г/г) до 1,5 млн унций, при этом крупнейший отечественный золотодобытчик Полюс анонсировал план по сокращению производства на 2,3%. Таким образом, Polymetal второй год подряд сможет нарастить долю на рынке и сократить отставание от Полюса.

👨⚕️ “Компания превысила производственный план, получила рекордный свободный денежный поток и продолжила реализовывать проекты развития в соответствии с графиком”, - прокомментировал операционные результаты главный исполнительный директор Polymetal Виталий Несис.

👉 P.S. Компания продемонстрировала позитивные результаты, которые оказались выше среднеотраслевых.

📊 На данный момент мы можем сравнить золотодобытчиков по мультипликатору P/S. Polymetal торгуется с мультипликатором 3,5х, при среднеотраслевом значении 2,9х.

👌 На этом фоне хотелось бы дождаться хорошей коррекции, чтобы начать думать о покупках.

#POLY

{kind=link}

🇺🇸 Выбираем «голубые фишки» в США на 2021 год

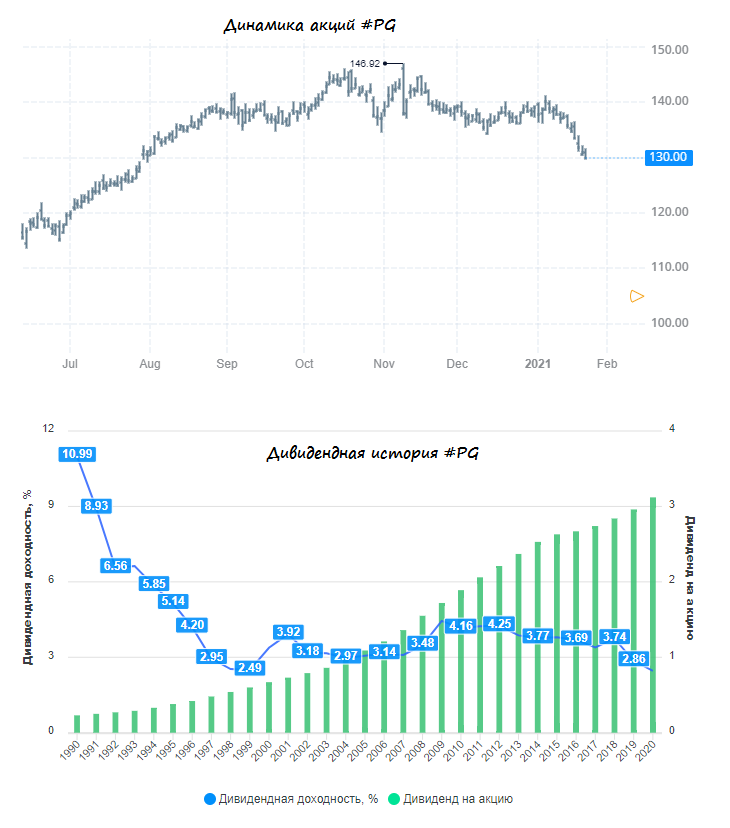

4️⃣ Procter & Gamble (#PG)

Четвёртый дивидендный аристократ, который достоин попадания в вочлист инвесторов в текущем году – это Procter & Gamble (#PG). Акции компании со своих исторических максимумов, достигнутых в ноябре 2020 года, снизились уже на 15% и привлекают к себе определённое внимание со стороны инвестиционного сообщества.

📓На минувшей неделе P&G опубликовала свою финансовую отчётность за второй квартал 2021 финансового года, превзойдя ожидания рынка по выручке и чистой прибыли, благодаря сильным результатам в сегменте красоты и по уходу за кожей, а также в подразделениях здравоохранения и ухода за детьми.

Как заявила сама P&G, которая является материнской компанией таких брендов, как Tide, Pampers и Bounty, её доходы выросли в отчётном квартале на 8% (г/г) до $19,7 млрд, благодаря сформировавшимся ранее во время пандемии привычкам к расходам людей.

👨🏻💼 "Мы показали ещё один сильный квартал по всем ключевым показателям, и по-прежнему сосредоточены на реализации наших стратегий превосходства, производительности и улучшения организации и культуры P&G. Эти стратегии позволили нам создать мощный импульс для развития бизнеса до появления COVID-19, а впоследствии пандемия даже ускорила наш прогресс в 2020 календарном году, обеспечив сбалансированный рост и создание акционерной стоимости в долгосрочной перспективе", - приводятся в пресс-релизе слова ген. директора P&G Дэвида Тейлора.

🦠 С одной стороны, массовое вакцинирование от COVID-19, которое недавно стартовало, может сыграть не на руку P&G, ведь в этом случае люди начнут постепенно выходить из режима самоизоляции (на котором некоторые страны сидят до сих пор), и сильные результаты 2020 года (когда, например, продажи чистящего средства Comet выросли на 30%) в этом году повторить будет весьма сложно. Хотя на 2021 финансовый год P&G прогнозирует увеличение базовой прибыли на акцию от 8% до 10% (что выше её предыдущего прогноза от 5% до 8%), а также рост продаж на 5-6% (при предыдущей оценке в 3-4%).

Дополнительное поддержание акционерной стоимости P&G, как и у многих других американских компаний, традиционно осуществляется с помощью байбэка. И если раньше компания заявляла, что в 2021 финансовом году выкупит акции на сумму от $7 до $9 млрд, то сейчас уже речь идёт о $10 млрд.

💰 А это значит, что есть все основания для того, чтобы P&G и дальше сможет ежегодно наращивать свои дивидендные выплаты, гордо оставляя за собой статус дивидендного аристократа. Дивидендная доходность с одной стороны кажется весьма скромной (менее 3%), зато она номинирована в долларах, растёт в абсолютном выражении, а сложные проценты, как известно, на длинном временном отрезке, творят настоящие чудеса!

4️⃣ Procter & Gamble (#PG)

Четвёртый дивидендный аристократ, который достоин попадания в вочлист инвесторов в текущем году – это Procter & Gamble (#PG). Акции компании со своих исторических максимумов, достигнутых в ноябре 2020 года, снизились уже на 15% и привлекают к себе определённое внимание со стороны инвестиционного сообщества.

📓На минувшей неделе P&G опубликовала свою финансовую отчётность за второй квартал 2021 финансового года, превзойдя ожидания рынка по выручке и чистой прибыли, благодаря сильным результатам в сегменте красоты и по уходу за кожей, а также в подразделениях здравоохранения и ухода за детьми.

Как заявила сама P&G, которая является материнской компанией таких брендов, как Tide, Pampers и Bounty, её доходы выросли в отчётном квартале на 8% (г/г) до $19,7 млрд, благодаря сформировавшимся ранее во время пандемии привычкам к расходам людей.

👨🏻💼 "Мы показали ещё один сильный квартал по всем ключевым показателям, и по-прежнему сосредоточены на реализации наших стратегий превосходства, производительности и улучшения организации и культуры P&G. Эти стратегии позволили нам создать мощный импульс для развития бизнеса до появления COVID-19, а впоследствии пандемия даже ускорила наш прогресс в 2020 календарном году, обеспечив сбалансированный рост и создание акционерной стоимости в долгосрочной перспективе", - приводятся в пресс-релизе слова ген. директора P&G Дэвида Тейлора.

🦠 С одной стороны, массовое вакцинирование от COVID-19, которое недавно стартовало, может сыграть не на руку P&G, ведь в этом случае люди начнут постепенно выходить из режима самоизоляции (на котором некоторые страны сидят до сих пор), и сильные результаты 2020 года (когда, например, продажи чистящего средства Comet выросли на 30%) в этом году повторить будет весьма сложно. Хотя на 2021 финансовый год P&G прогнозирует увеличение базовой прибыли на акцию от 8% до 10% (что выше её предыдущего прогноза от 5% до 8%), а также рост продаж на 5-6% (при предыдущей оценке в 3-4%).

Дополнительное поддержание акционерной стоимости P&G, как и у многих других американских компаний, традиционно осуществляется с помощью байбэка. И если раньше компания заявляла, что в 2021 финансовом году выкупит акции на сумму от $7 до $9 млрд, то сейчас уже речь идёт о $10 млрд.

💰 А это значит, что есть все основания для того, чтобы P&G и дальше сможет ежегодно наращивать свои дивидендные выплаты, гордо оставляя за собой статус дивидендного аристократа. Дивидендная доходность с одной стороны кажется весьма скромной (менее 3%), зато она номинирована в долларах, растёт в абсолютном выражении, а сложные проценты, как известно, на длинном временном отрезке, творят настоящие чудеса!

{kind=link}

👨💻 Мы в этот прекрасный воскресный день с Георгием решили обойтись без политики (впрочем, как и всегда), и просто немного поболтали у него в Ютуб-канале.

Если формат зайдёт - будем встречаться чаще и более предметно.

👍 Подписывайтесь, ставьте лайки и оставляйте комментарии - вам всё равно, а нам будет приятно!

#интервью

Если формат зайдёт - будем встречаться чаще и более предметно.

👍 Подписывайтесь, ставьте лайки и оставляйте комментарии - вам всё равно, а нам будет приятно!

#интервью

YouTube

Интервью с Юрием Козловым | Инвестируй или проиграешь | ИнвестократЪ

В гостях у "ИнвестократЪ" Юрий Козлов, частный инвестор, основатель сообщества "Инвестируй или проиграешь", ветеран Смарт-лаба. Обсуждаем стратегию инвестирования, портфели и ресурсы Юрия. Также затронули тему отдельных интересных в моменте акций по рынку…

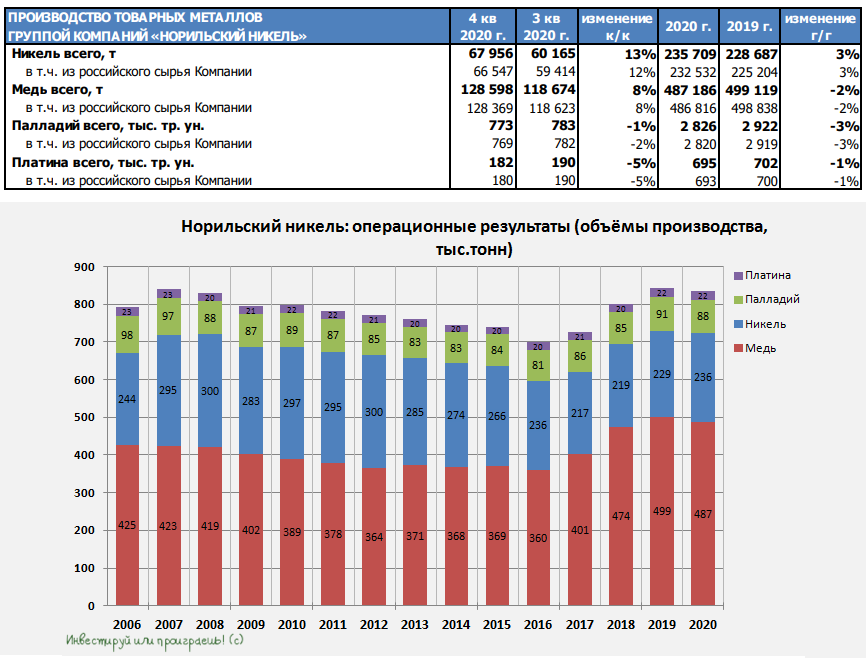

📓 Пандемия COVID-19 совершенно не помешала ГМК Норильский Никель продемонстрировать сильные операционные результаты в 2020 году. Более того, намеченный на прошлый год план был даже благополучно перевыполнен.

✔️ На сей раз анализ по линейке металлов начнём с меди. Производство 29-го элемента из таблицы Менделеева хоть и снизилось по итогам 2020 года на 2% до 487 тыс. тонн (исключительно по техническим причинам), зато четвёртый квартал отметился рекордными показателями по выплавке с результатом 128,6 тыс. тонн, благодаря активному наращиванию производства на Быстринском ГОКе, который к концу года вышел на проектные показатели производства не только по меди, но и по всем металлам.

✔️ Производство никеля выросло в минувшем году на 3% до 236 тыс. тонн, что является для компании пятилетним максимумом. Положительной динамики удалось добиться за счёт активного наращивания производства из собственного сырья (233 тыс. тонн), что соответствует верхней границе прогноза производства на 2020 год.

✔️ Успешным для ГМК Норникель в 2020 году стало также производство металлов платиновой группы, где компания также смогла перевыполнить свой план, а снижение производства палладия и платины в отчётном периоде на 3% и 1% связано исключительно с эффектом высокой базы 2019 года, когда в расчёт попала переработка ранее накопленного незавершённого производства высокой готовности.

🗓 Что касается прогнозов на год текущий, то менеджмент подтвердил производственный план: в 2021 году ожидается снижение производства никеля и меди и небольшой рост металлов платиновой группы. А потому динамика финансовых показателей будет ориентироваться на цены корзины металлов, производством которых занимается ГМК. Но для начала нужно ещё дождаться отчётности по МСФО за 2020 год, публикация которой намечена на 16 февраля.

#GMKN

✔️ На сей раз анализ по линейке металлов начнём с меди. Производство 29-го элемента из таблицы Менделеева хоть и снизилось по итогам 2020 года на 2% до 487 тыс. тонн (исключительно по техническим причинам), зато четвёртый квартал отметился рекордными показателями по выплавке с результатом 128,6 тыс. тонн, благодаря активному наращиванию производства на Быстринском ГОКе, который к концу года вышел на проектные показатели производства не только по меди, но и по всем металлам.

✔️ Производство никеля выросло в минувшем году на 3% до 236 тыс. тонн, что является для компании пятилетним максимумом. Положительной динамики удалось добиться за счёт активного наращивания производства из собственного сырья (233 тыс. тонн), что соответствует верхней границе прогноза производства на 2020 год.

✔️ Успешным для ГМК Норникель в 2020 году стало также производство металлов платиновой группы, где компания также смогла перевыполнить свой план, а снижение производства палладия и платины в отчётном периоде на 3% и 1% связано исключительно с эффектом высокой базы 2019 года, когда в расчёт попала переработка ранее накопленного незавершённого производства высокой готовности.

🗓 Что касается прогнозов на год текущий, то менеджмент подтвердил производственный план: в 2021 году ожидается снижение производства никеля и меди и небольшой рост металлов платиновой группы. А потому динамика финансовых показателей будет ориентироваться на цены корзины металлов, производством которых занимается ГМК. Но для начала нужно ещё дождаться отчётности по МСФО за 2020 год, публикация которой намечена на 16 февраля.

#GMKN

{kind=link}