👨🏻⚕️ Что интересного рассказали топ-менеджеры Северстали в ходе состоявшейся вчера телеконференции:

✔️ Размер инвестиций в 2021 году предположительно ожидается на уровне 2020 года, точный размер CAPEX на следующий год ещё обсуждается. При этом в качестве ориентира по капзатратам на текущий год по-прежнему фигурирует цифра в $1,45 млрд.

Напомню, Северсталь для реализации своей стратегии планировала год назад рост капзатрат в 2020 году до $1,7 млрд, оценивая их в 2021-2022 гг. на уровне около $1,5 млрд в год. Весной, в ответ на пандемию коронавируса, компания снизила

свой план инвестиций.

✔️ Соотношение NetDebt/EBITDA компании в конце этого года не превысит 1х. Тем не менее, в Северстали не исключают, что в следующем году долговая нагрузка может превысить 1х.

"Когда мы приблизимся к этому значению, мы дадим более четкий сигнал в отношении нашей дивидендной политики. Но ещё раз повторю, что наша краткосрочная цель - оставаться ниже 1х", - сказал представитель компании.

✔️ Северсталь не исключает возможности привлечения дополнительного финансирования в следующем году, но не раньше апреля-мая 2021 года, при этом свободный денежный поток (FCF) компании продолжит оставаться положительным, и она сможет самостоятельно финансировать инвестиции.

✔️ Северсталь отметила восстановление спроса на сталь в течение 3 кв. 2020 года и улучшила свой взгляд на российский рынок, ожидая падение потребления в этом году на 6%, по сравнению с прежними оценками в 6-9%.

✔️ Связанная с эпидемией коронавируса неопределённость сохраняется как на внутреннем, так и на экспортных рынках.

#CHMF

✔️ Размер инвестиций в 2021 году предположительно ожидается на уровне 2020 года, точный размер CAPEX на следующий год ещё обсуждается. При этом в качестве ориентира по капзатратам на текущий год по-прежнему фигурирует цифра в $1,45 млрд.

Напомню, Северсталь для реализации своей стратегии планировала год назад рост капзатрат в 2020 году до $1,7 млрд, оценивая их в 2021-2022 гг. на уровне около $1,5 млрд в год. Весной, в ответ на пандемию коронавируса, компания снизила

свой план инвестиций.

✔️ Соотношение NetDebt/EBITDA компании в конце этого года не превысит 1х. Тем не менее, в Северстали не исключают, что в следующем году долговая нагрузка может превысить 1х.

"Когда мы приблизимся к этому значению, мы дадим более четкий сигнал в отношении нашей дивидендной политики. Но ещё раз повторю, что наша краткосрочная цель - оставаться ниже 1х", - сказал представитель компании.

✔️ Северсталь не исключает возможности привлечения дополнительного финансирования в следующем году, но не раньше апреля-мая 2021 года, при этом свободный денежный поток (FCF) компании продолжит оставаться положительным, и она сможет самостоятельно финансировать инвестиции.

✔️ Северсталь отметила восстановление спроса на сталь в течение 3 кв. 2020 года и улучшила свой взгляд на российский рынок, ожидая падение потребления в этом году на 6%, по сравнению с прежними оценками в 6-9%.

✔️ Связанная с эпидемией коронавируса неопределённость сохраняется как на внутреннем, так и на экспортных рынках.

#CHMF

{kind=link}

😂 Пятничное

Что ни день, то забавные новости. Ещё недавно мы с вами активно обсуждали возможный госзаказ на покупку распорок для рта бортпроводникам лоукостера «Победа» (на полмиллиарда рублей), а сегодня стали появляться новости о том, что в российских аэропортах собрались определять наличие коронавируса по….кашлю! 🙈

Оказывается, существуют некие механизмы, которые мониторят звук кашля авиапассажиров и на основании этого делают предположении о возможном переносчике COVID-19. Уж не в Сколково придумали этот чудо-мехнизм? 😁

❓Как вы думаете, с кем уже идут переговоры? Правильно - с Аэрофлотом!

Что ни день, то забавные новости. Ещё недавно мы с вами активно обсуждали возможный госзаказ на покупку распорок для рта бортпроводникам лоукостера «Победа» (на полмиллиарда рублей), а сегодня стали появляться новости о том, что в российских аэропортах собрались определять наличие коронавируса по….кашлю! 🙈

Оказывается, существуют некие механизмы, которые мониторят звук кашля авиапассажиров и на основании этого делают предположении о возможном переносчике COVID-19. Уж не в Сколково придумали этот чудо-мехнизм? 😁

❓Как вы думаете, с кем уже идут переговоры? Правильно - с Аэрофлотом!

{kind=link}

Forwarded from ❸❻❺

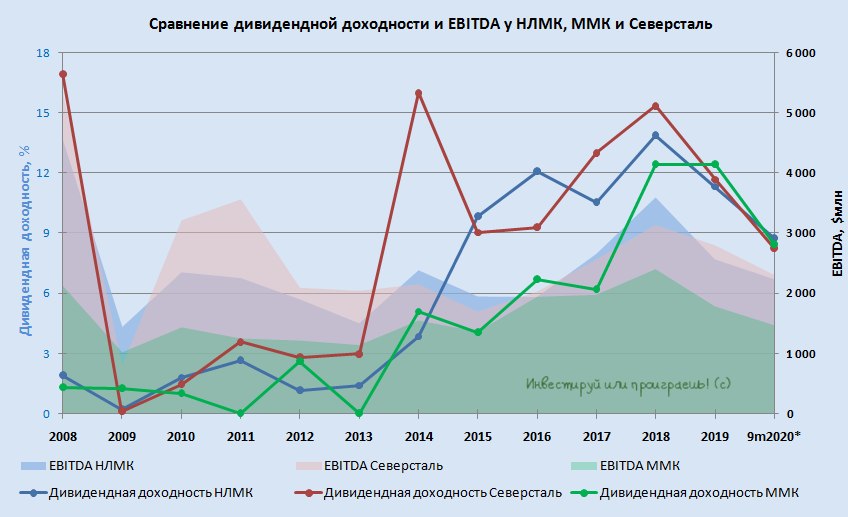

📊 Вы заметили, как стали дружны российские сталевары по дивидендной доходности (ДД)?

Второй год кряду они демонстрируют практически одинаковую ДД, которая почти наверняка и по итогам текущего 2020 года окажется двузначной (если уже с января по сентябрь мы получаем около 9%).

Приятно, что мы успели в своё время пополнить наш модельный портфель акциями Северстали, и эта компания по доли присутствия занимает сейчас почётное третье место.

На текущих уровнях подкупать сталеваров уже не хочется, когда котировки их акций находятся вблизи исторических максимумов (по крайней мере, в случае с НЛМК и Северсталью точно), а коронавирусная неопределённость всё же ещё витает в воздухе, оказывая давление на мировую экономику. Будут коррекции – обязательно нарастим присутствие в этих классных бумагах!

#CHMF #NLMK #MAGN

Второй год кряду они демонстрируют практически одинаковую ДД, которая почти наверняка и по итогам текущего 2020 года окажется двузначной (если уже с января по сентябрь мы получаем около 9%).

Приятно, что мы успели в своё время пополнить наш модельный портфель акциями Северстали, и эта компания по доли присутствия занимает сейчас почётное третье место.

На текущих уровнях подкупать сталеваров уже не хочется, когда котировки их акций находятся вблизи исторических максимумов (по крайней мере, в случае с НЛМК и Северсталью точно), а коронавирусная неопределённость всё же ещё витает в воздухе, оказывая давление на мировую экономику. Будут коррекции – обязательно нарастим присутствие в этих классных бумагах!

#CHMF #NLMK #MAGN

{kind=link}

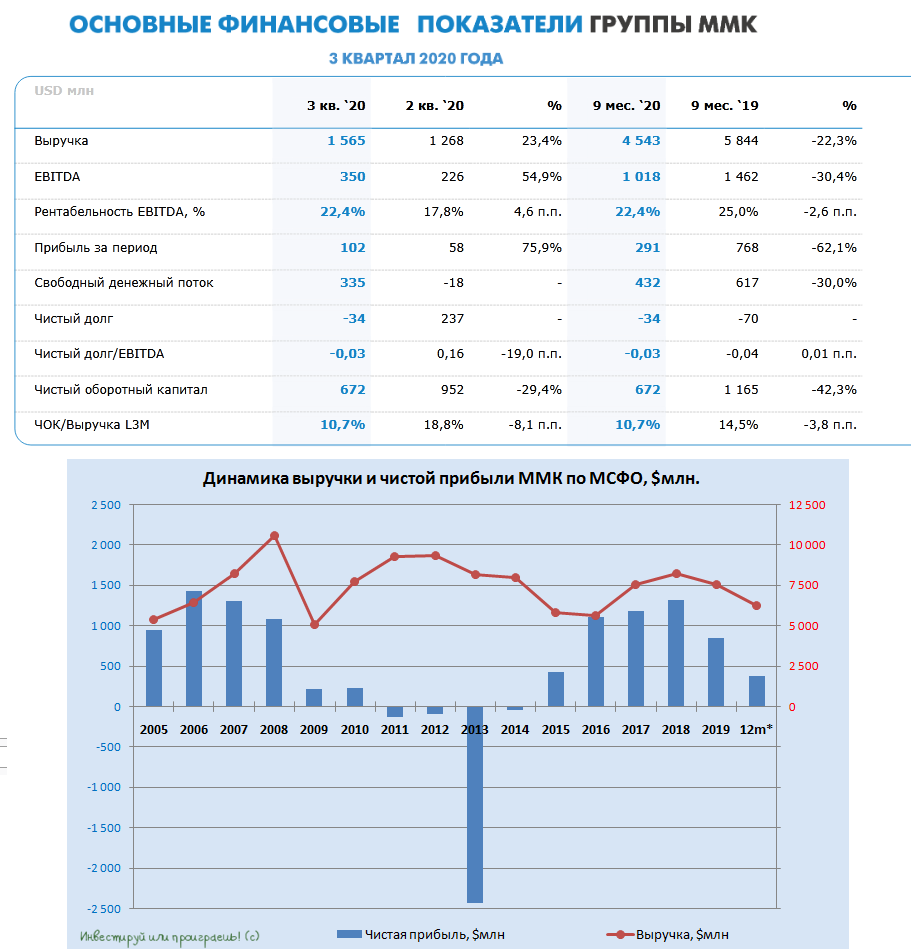

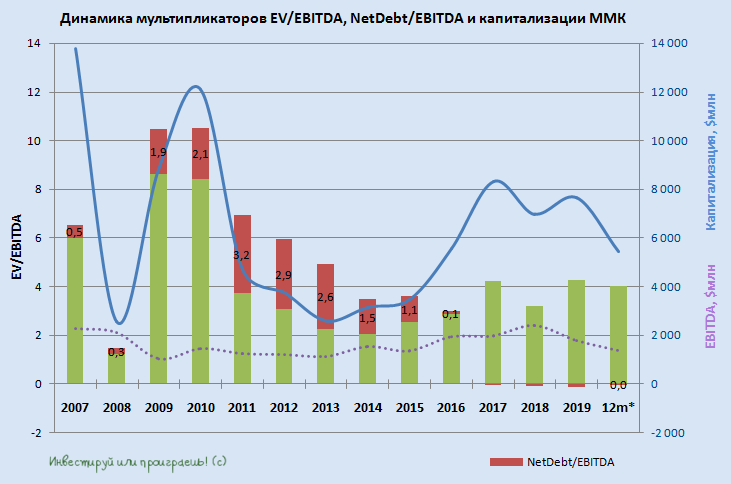

🧮 Традиционно ММК достаётся немного меньше моего внимания, т.к. разобранные до этого финансовые отчётности Северстали и НЛМК наглядно передают тенденции в отрасли и основные тренды, поэтому

В целом, результаты Магнитогорского комбината порадовали восстановлением финансовых результатов в 3 кв. 2020 года: выручка компании по сравнению с прошлым кварталом выросла почти на четверть – до $1,57 млрд (на уровне прогнозов), а показатель EBITDA – и вовсе прибавил больше чем наполовину – до $350 млн (на уровне прогнозов).

Это стало возможным благодаря квартальному росту объёма продаж, на фоне восстановления деловой активности и роста цен на сталь, как в России, так и в мире. Рыночная конъюнктура за минувшие три месяца заметно улучшилась, а выраженный акцент компании на более маржинальный внутренний рынок поспособствовали удержанию рентабельности по EBITDA выше 20%. К слову, у НЛМК и Северстали этот показатель выше (чуть позже обновлю сравнительную картинку).

Особенно впечатлил рост свободного денежного потока (FCF) до $335 млн (кварталом ранее этот показатель был минус $18 млн) и рекордные дивиденды, которые совет директоров рекомендовал за 3 кв. 2020 года, исходя из выплаты 100% от FCF. В случае одобрения на ВОСА, которое запланировано на 25 декабря 2020 года, акционеры получат рекордные квартальные выплаты в размере 2,391 руб. на одну акцию, что по текущим котировкам сулит квартальную ДД=6,6%, а по итогам 9 месяцев 2020 года ориентирует на ДД=8,4%. Весьма неплохо, скажу я вам! Но при прочих равных Северсталь и НЛМК мне по-прежнему сердцу роднее и ближе)))

Общий долг ММК на конец третьего квартала составил $946 млн (против $894 млн тремя месяцами ранее), а вот чистый долг вновь ушёл в отрицательную область, чем похвастаться НЛМК и Северсталь уже не могут (у них соотношение NetDebt/EBITDA приблизилось к тревожному уровню в 1х).

Помимо непосредственно финансовой ситуации в компании, акционерам ММК также пристально нужно следить за результатами ближайшего пересмотра индекса MSCI Russia, запланированного на ноябрь. В случае удержания котировок акций ММК на текущих уровнях и выше, остаются неплохие шансы на сохранение присутствия в этом индексе. В противном случае – давления на котировки не избежать, на фоне выхода индексных фондов из бумаг.

Финансовая отчётность

Пресс-релиз

Презентация

#MAGN

В целом, результаты Магнитогорского комбината порадовали восстановлением финансовых результатов в 3 кв. 2020 года: выручка компании по сравнению с прошлым кварталом выросла почти на четверть – до $1,57 млрд (на уровне прогнозов), а показатель EBITDA – и вовсе прибавил больше чем наполовину – до $350 млн (на уровне прогнозов).

Это стало возможным благодаря квартальному росту объёма продаж, на фоне восстановления деловой активности и роста цен на сталь, как в России, так и в мире. Рыночная конъюнктура за минувшие три месяца заметно улучшилась, а выраженный акцент компании на более маржинальный внутренний рынок поспособствовали удержанию рентабельности по EBITDA выше 20%. К слову, у НЛМК и Северстали этот показатель выше (чуть позже обновлю сравнительную картинку).

Особенно впечатлил рост свободного денежного потока (FCF) до $335 млн (кварталом ранее этот показатель был минус $18 млн) и рекордные дивиденды, которые совет директоров рекомендовал за 3 кв. 2020 года, исходя из выплаты 100% от FCF. В случае одобрения на ВОСА, которое запланировано на 25 декабря 2020 года, акционеры получат рекордные квартальные выплаты в размере 2,391 руб. на одну акцию, что по текущим котировкам сулит квартальную ДД=6,6%, а по итогам 9 месяцев 2020 года ориентирует на ДД=8,4%. Весьма неплохо, скажу я вам! Но при прочих равных Северсталь и НЛМК мне по-прежнему сердцу роднее и ближе)))

Общий долг ММК на конец третьего квартала составил $946 млн (против $894 млн тремя месяцами ранее), а вот чистый долг вновь ушёл в отрицательную область, чем похвастаться НЛМК и Северсталь уже не могут (у них соотношение NetDebt/EBITDA приблизилось к тревожному уровню в 1х).

Помимо непосредственно финансовой ситуации в компании, акционерам ММК также пристально нужно следить за результатами ближайшего пересмотра индекса MSCI Russia, запланированного на ноябрь. В случае удержания котировок акций ММК на текущих уровнях и выше, остаются неплохие шансы на сохранение присутствия в этом индексе. В противном случае – давления на котировки не избежать, на фоне выхода индексных фондов из бумаг.

Финансовая отчётность

Пресс-релиз

Презентация

#MAGN

{kind=link}

👨🏻⚕️ Что интересного рассказали топ-менеджеры ММК в ходе состоявшейся телеконференции:

✔️ Потребление стали в России в 2021 году может вырасти на 3-4%. При таком прогнозе компания ориентируется на величину снижения спроса в текущем году:

"Мы вправе рассчитывать на рост потребления на 3-4% в 2021 году на российском рынке и понимаем, что пока спрос не восстановился, поэтому мы этот фактор тоже расцениваем как потенциал для роста", - рассказал топ-менеджер компании.

✔️ В качестве одной из мер поддержки спроса могут выступить нацпроекты, которые «находятся на стадии раскрутки, под них готовятся программы, дано финансирование»

✔️ Что касается планов ближайших, то в 4 кв. 2020 года компания планирует увеличить реализацию стальной продукции до уровня чуть более 3 млн тонн (с июля по сентябрь этот показатель составил 2,7 млн тонн).

✔️ ММК планирует нарастить капзатраты в 2021 году до $1 млрд (по сравнению с ожидаемыми $700-730 млн в этом году). Напомню, согласно стратегии ММК, обновлённая версия которой была представлена осенью прошлого года на Дне инвестора, средний ежегодный CAPEX c 2020 по 2023 гг. запланирован на уровне около $900 млн, после чего он должен снизиться до $700 млн в год.

#MAGN

✔️ Потребление стали в России в 2021 году может вырасти на 3-4%. При таком прогнозе компания ориентируется на величину снижения спроса в текущем году:

"Мы вправе рассчитывать на рост потребления на 3-4% в 2021 году на российском рынке и понимаем, что пока спрос не восстановился, поэтому мы этот фактор тоже расцениваем как потенциал для роста", - рассказал топ-менеджер компании.

✔️ В качестве одной из мер поддержки спроса могут выступить нацпроекты, которые «находятся на стадии раскрутки, под них готовятся программы, дано финансирование»

✔️ Что касается планов ближайших, то в 4 кв. 2020 года компания планирует увеличить реализацию стальной продукции до уровня чуть более 3 млн тонн (с июля по сентябрь этот показатель составил 2,7 млн тонн).

✔️ ММК планирует нарастить капзатраты в 2021 году до $1 млрд (по сравнению с ожидаемыми $700-730 млн в этом году). Напомню, согласно стратегии ММК, обновлённая версия которой была представлена осенью прошлого года на Дне инвестора, средний ежегодный CAPEX c 2020 по 2023 гг. запланирован на уровне около $900 млн, после чего он должен снизиться до $700 млн в год.

#MAGN

{kind=link}

24 октября 1929 года

🗓 В этот день, ровно 91 год назад, на американской фондовой бирже случился самый настоящий крах, который остался в истории как "чёрный четверг" и положил начало Великой Депрессии, продлившейся без малого около десяти лет.

Это был самый первый мировой финансовый кризис в современной истории человечества.

🗓 В этот день, ровно 91 год назад, на американской фондовой бирже случился самый настоящий крах, который остался в истории как "чёрный четверг" и положил начало Великой Депрессии, продлившейся без малого около десяти лет.

Это был самый первый мировой финансовый кризис в современной истории человечества.

{kind=link}

Forwarded from ИнвестократЪ | Георгий Аведиков

W-8BEN Сбербанк. Инструкция

На днях я прошел квест по заполнению данной формы в Сбере, это оказалось самым сложным заданием по сравнению с Тинокфф и ВТБ. Но спортивный интерес оказался сильнее, поэтому, я решил идти до конца.

В формате поста в ТГ сложно описать все с картинками, поэтому, написал подробные посты на 2 ресурсах, где вы можете прочитать: через Вконтакте или через Смартлаб, здесь, как кому удобнее.

Хотел выгрузить в PDF, но в нормальном виде не получилось этого сделать.

Доступ должен работать у всех, данная информация открытая.

Если информация окажется полезной, ставьте 👍, буду тогда сюда тоже скидывать подобные посты с детальным описанием разных моментов.

На днях я прошел квест по заполнению данной формы в Сбере, это оказалось самым сложным заданием по сравнению с Тинокфф и ВТБ. Но спортивный интерес оказался сильнее, поэтому, я решил идти до конца.

В формате поста в ТГ сложно описать все с картинками, поэтому, написал подробные посты на 2 ресурсах, где вы можете прочитать: через Вконтакте или через Смартлаб, здесь, как кому удобнее.

Хотел выгрузить в PDF, но в нормальном виде не получилось этого сделать.

Доступ должен работать у всех, данная информация открытая.

Если информация окажется полезной, ставьте 👍, буду тогда сюда тоже скидывать подобные посты с детальным описанием разных моментов.

VK

W-8BEN Сбербанк. Инструкция

Приветствую, друзья!

💰 А пока вы ждёте вторую волну коронавируса и боитесь покупать акции на свои миллионы, основные владельцы ЛУКОЙЛа Леонид Федун и Вагит Алекперов на минувшей неделе нарастили свои доли присутствия в компании, прикупив немножко бумаг – на 598 млн и 604 млн рублей соответственно.

Как вы помните, подобные инсайдерские покупки были отмечены и в марте текущего года, в самый разгар первой волны. Причём не только в ЛУКОЙЛе, но и ряде других компаний. И эта уверенность в светлом будущем компании должна передаваться и вам!

💼 Если на текущую картину взглянуть с долгосрочной точки зрения, то время для покупок акций сейчас просто прекрасное! Но в любом случае инвестиционную смелость надо ещё воспитать, и на это могут уйти годы тренировок и несколько кризисов.

#LKOH

Как вы помните, подобные инсайдерские покупки были отмечены и в марте текущего года, в самый разгар первой волны. Причём не только в ЛУКОЙЛе, но и ряде других компаний. И эта уверенность в светлом будущем компании должна передаваться и вам!

💼 Если на текущую картину взглянуть с долгосрочной точки зрения, то время для покупок акций сейчас просто прекрасное! Но в любом случае инвестиционную смелость надо ещё воспитать, и на это могут уйти годы тренировок и несколько кризисов.

#LKOH

{kind=link}

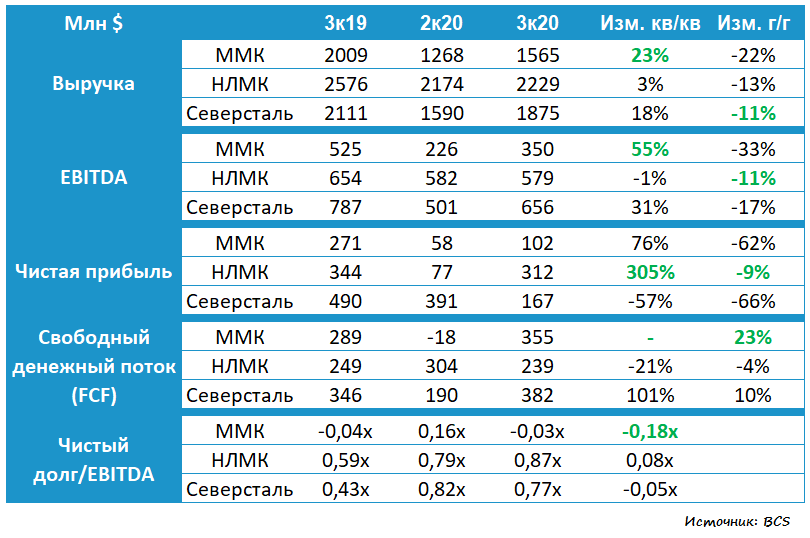

📊 Итак, российские сталевары дружно отчитались по МСФО за 3 кв. и 9 месяцев 2020 года, а потому самое время собрать воедино всю информацию, а также подвести небольшие итоги по компаниям в частности и по конъюнктуре рынка в целом.

📈 Начнём с того, что цены на стальную продукцию в 3 кв. 2020 года заметно выросли по сравнению с предыдущим кварталом, на фоне постепенного смягчения карантинных мер во всём мире и резкому восстановлению деловой активности в Китае, которая как ни странно легче других пережила всю эту ковидную эпопею. Дополнительную поддержку сталелитейной отрасли оказал отложенный спрос на горячекатаный прокат и сильные результаты строительной отрасли. В рублёвом выражении цены на стальную продукцию и вовсе обновили исторические максимумы, воспользовавшись слабым рублём.

💪 Во многом из-за этого НЛМК, Северсталь и ММК смогли порадовать сильными финансовыми результатами, а также высокими дивидендами.

💰 Учитывая большие шансы на продолжение восстановления сталелитейного рынка во втором полугодии этого года и далее, в перспективе ближайших кварталов есть все основания надеяться на дивидендную щедрость от наших публичных компаний и околодвузначную ДД.

💼 На текущий момент мой инвестиционный портфель может похвастаться присутствием Северстали (5,5%) и НЛМК (5,9%), чему я безмерно рад.

#NLMK #CHMF #MAGN

📈 Начнём с того, что цены на стальную продукцию в 3 кв. 2020 года заметно выросли по сравнению с предыдущим кварталом, на фоне постепенного смягчения карантинных мер во всём мире и резкому восстановлению деловой активности в Китае, которая как ни странно легче других пережила всю эту ковидную эпопею. Дополнительную поддержку сталелитейной отрасли оказал отложенный спрос на горячекатаный прокат и сильные результаты строительной отрасли. В рублёвом выражении цены на стальную продукцию и вовсе обновили исторические максимумы, воспользовавшись слабым рублём.

💪 Во многом из-за этого НЛМК, Северсталь и ММК смогли порадовать сильными финансовыми результатами, а также высокими дивидендами.

💰 Учитывая большие шансы на продолжение восстановления сталелитейного рынка во втором полугодии этого года и далее, в перспективе ближайших кварталов есть все основания надеяться на дивидендную щедрость от наших публичных компаний и околодвузначную ДД.

💼 На текущий момент мой инвестиционный портфель может похвастаться присутствием Северстали (5,5%) и НЛМК (5,9%), чему я безмерно рад.

#NLMK #CHMF #MAGN

{kind=link}

📑 Всемирный банк (ВБ) опубликовал доклад с перспективами возможного развития сырьевых рынков.

Уверен, что 99,35% из вас даже не откроют 94 листа этого доклада на английском языке, поэтому вот вам три основные тезиса:

✔️ ВБ, вслед за МВФ, повысил прогноз цен на нефть в 2020 и 2021 гг. – до $41 и $44 за баррель, в то время как в июне эти цифры оценивались на уровне $32 и $38 соответственно. Предположительно, спрос будет расти весьма медленными темпами, поскольку развитие сектора туризма и путешествий по-прежнему сдерживается проблемами в сфере здравоохранения.

✔️ В следующем году мировая экономическая активность вернётся к показателям, которые были зафиксированы до пандемии. В том числе, значительно усилится спрос на газ и уголь.

✔️ При этом цены на металлы и сельскохозяйственную продукцию уже восстановились до уровня, который был зафиксирован до пандемии. ВБ прогнозирует их небольшой рост в следующем году.

Уверен, что 99,35% из вас даже не откроют 94 листа этого доклада на английском языке, поэтому вот вам три основные тезиса:

✔️ ВБ, вслед за МВФ, повысил прогноз цен на нефть в 2020 и 2021 гг. – до $41 и $44 за баррель, в то время как в июне эти цифры оценивались на уровне $32 и $38 соответственно. Предположительно, спрос будет расти весьма медленными темпами, поскольку развитие сектора туризма и путешествий по-прежнему сдерживается проблемами в сфере здравоохранения.

✔️ В следующем году мировая экономическая активность вернётся к показателям, которые были зафиксированы до пандемии. В том числе, значительно усилится спрос на газ и уголь.

✔️ При этом цены на металлы и сельскохозяйственную продукцию уже восстановились до уровня, который был зафиксирован до пандемии. ВБ прогнозирует их небольшой рост в следующем году.

{kind=link}

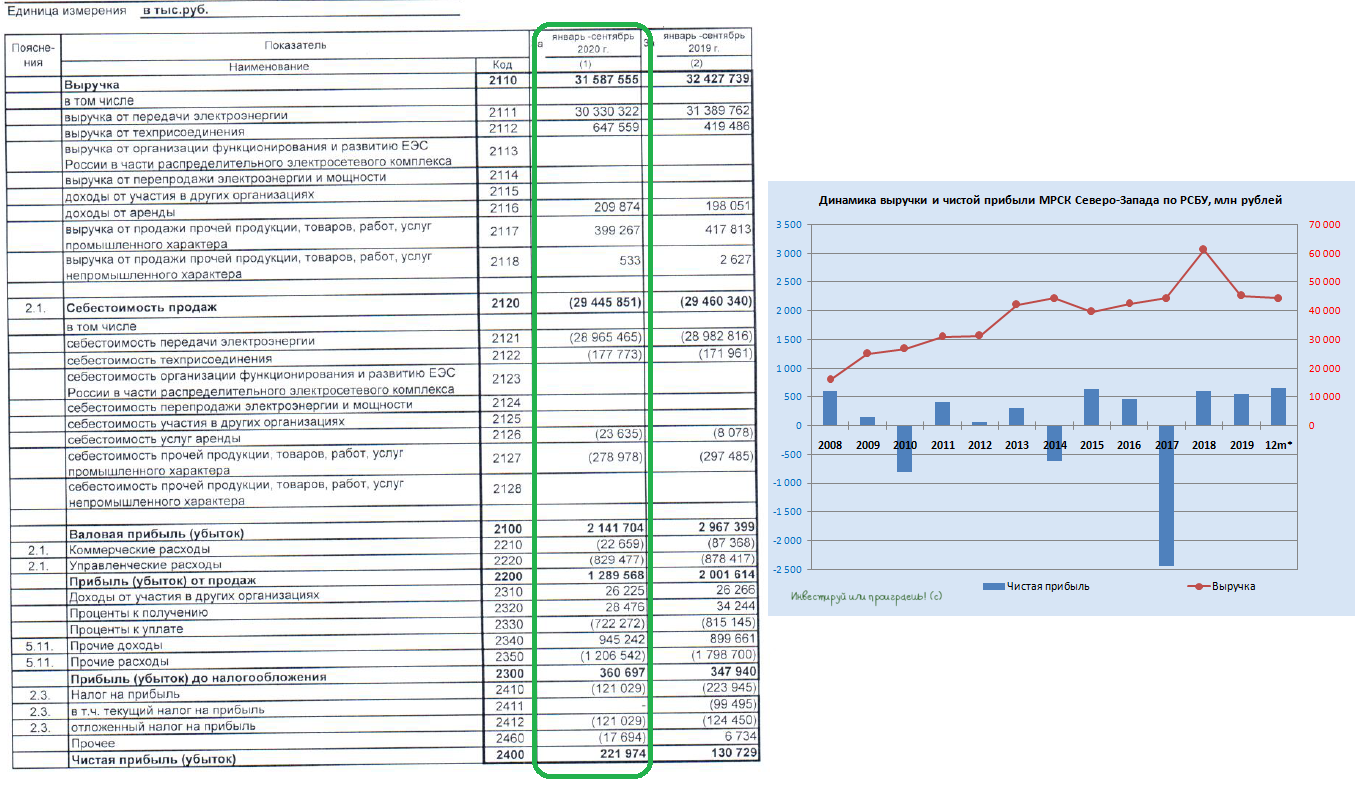

📂 Дочки Россетей начали отчитываться по РСБУ за 9 месяцев 2020 года, и открыла этот сезон МРСК Северо-Запада, нарастившая чистую прибыль на 70% по сравнению с прошлым годом. Благодаря чему в ltm-выражении компания вновь оказалась прибыльной, в то время как три месяца назад ltm-убыток оценивался на уровне 269 млн рублей.

Рынок реагирует на опубликованную бухгалтерскую отчётность спокойно, котировки акций МРСК Северо-Запада прибавляют менее 1%, а компания по-прежнему не претендует на звание привлекательной дивидендной истории.

Пресс-релиз

Финансовая отчётность

#MRKZ

Рынок реагирует на опубликованную бухгалтерскую отчётность спокойно, котировки акций МРСК Северо-Запада прибавляют менее 1%, а компания по-прежнему не претендует на звание привлекательной дивидендной истории.

Пресс-релиз

Финансовая отчётность

#MRKZ

{kind=link}

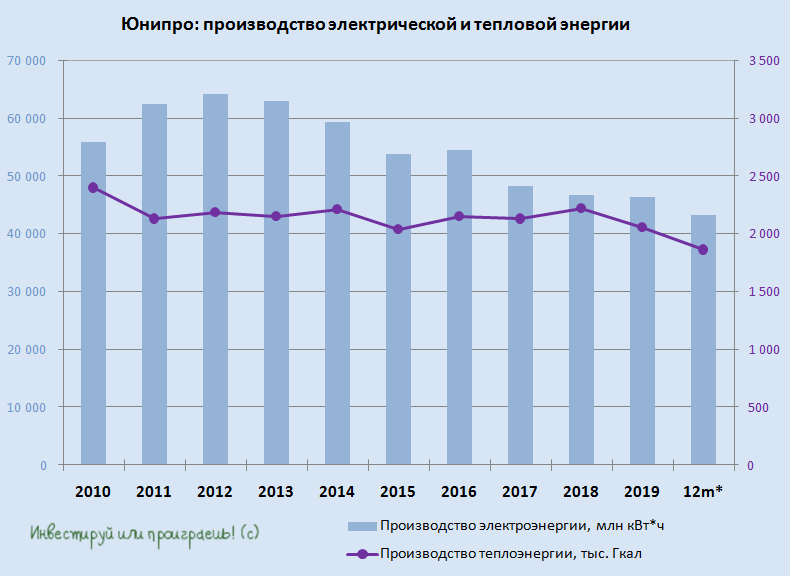

📄 Юнипро раскрыла свои производственные результаты за 9 месяцев 2020 года.

С января по сентябрь компания снизила производство электроэнергии почти на 10% (г/г) до 30,7 млрд кВт ч. Слабые результаты девяти месяцев в Юнипро объясняют снижением уровня загрузки электростанций, в связи с пониженным спросом на электроэнергию на фоне аномально тёплой погоды в 1 кв. 2020 года, высоким уровнем гидрогенерации в обеих ценовых зонах в первом полугодии, а также пандемией COVID-19 и соглашением ОПЕК+. В общем, привели все возможные причины, чтобы акционеры сильно не беспокоились, видимо, и считали это разовым фактором.

При этом третий квартал отметился ростом выработки на 4% (г/г) до 8,9 млрд кВт ч, чем поспособствовало изменение графика ремонтов ПГУ и, как следствие, их бОльшая загрузка в летний период.

Что касается тепловой энергии, то её производство также снизилось за 9 месяцев 2020 года на 14,4% до 1,15 млн Гкал, что также вызвано погодными условиями.

👉 Ну а теперь мы с нетерпением ждём финансовых результатов Юнипро по МСФО, а также свежих новостей о ходе восстановления третьего энергоблока Берёзовской ГРЭС. От этого во многом зависят дивидендные перспективы следующего 2021 года.

#UPRO

С января по сентябрь компания снизила производство электроэнергии почти на 10% (г/г) до 30,7 млрд кВт ч. Слабые результаты девяти месяцев в Юнипро объясняют снижением уровня загрузки электростанций, в связи с пониженным спросом на электроэнергию на фоне аномально тёплой погоды в 1 кв. 2020 года, высоким уровнем гидрогенерации в обеих ценовых зонах в первом полугодии, а также пандемией COVID-19 и соглашением ОПЕК+. В общем, привели все возможные причины, чтобы акционеры сильно не беспокоились, видимо, и считали это разовым фактором.

При этом третий квартал отметился ростом выработки на 4% (г/г) до 8,9 млрд кВт ч, чем поспособствовало изменение графика ремонтов ПГУ и, как следствие, их бОльшая загрузка в летний период.

Что касается тепловой энергии, то её производство также снизилось за 9 месяцев 2020 года на 14,4% до 1,15 млн Гкал, что также вызвано погодными условиями.

👉 Ну а теперь мы с нетерпением ждём финансовых результатов Юнипро по МСФО, а также свежих новостей о ходе восстановления третьего энергоблока Берёзовской ГРЭС. От этого во многом зависят дивидендные перспективы следующего 2021 года.

#UPRO

{kind=link}

🦠 Нарастающая неопределённость с COVID-19, связанная с продолжающимся ростом новых заболевших во всём мире, заставляет инвесторов оставаться осторожными. На этом фоне нефть марки Brent вновь снижается в район своих минимумов последних месяцев ($39-$40 за баррель), утягивая за собой вниз и российский рынок акций. А тут ещё и Ливия надумала увеличить объём добычи почти вдвое…

Ухудшение перспектив мирового спроса на нефть дополнительно усиливают политические интриги в США, за неделю до президентских выборов (3 ноября), а согласование нового пакета стимулов выглядит всё менее вероятным. А ведь «вертолётные деньги» оказались бы очень кстати для нефтяных котировок!

🛢Чуть больше чем через месяц, 30 ноября, стартует запланированное заседание участников сделки ОПЕК+, от которого мы вправе ожидать решительных действий в поддержку нефтяных цен, если эпидемиологическая ситуация в мире не начнёт улучшаться (или хотя бы стабилизироваться). Например, в качестве одной из мер вполне может быть рассмотрен перенос на более поздний срок намеченного на январь увеличения добычи, либо другие подобные шаги.

👉 Ну а я традиционно призываю вас не расстраиваться продолжающейся коррекции на мировых фондовых рынках, а порадоваться прекрасной возможности нарастить свои позиции в акциях по привлекательным ценникам!

Ухудшение перспектив мирового спроса на нефть дополнительно усиливают политические интриги в США, за неделю до президентских выборов (3 ноября), а согласование нового пакета стимулов выглядит всё менее вероятным. А ведь «вертолётные деньги» оказались бы очень кстати для нефтяных котировок!

🛢Чуть больше чем через месяц, 30 ноября, стартует запланированное заседание участников сделки ОПЕК+, от которого мы вправе ожидать решительных действий в поддержку нефтяных цен, если эпидемиологическая ситуация в мире не начнёт улучшаться (или хотя бы стабилизироваться). Например, в качестве одной из мер вполне может быть рассмотрен перенос на более поздний срок намеченного на январь увеличения добычи, либо другие подобные шаги.

👉 Ну а я традиционно призываю вас не расстраиваться продолжающейся коррекции на мировых фондовых рынках, а порадоваться прекрасной возможности нарастить свои позиции в акциях по привлекательным ценникам!

{kind=link}

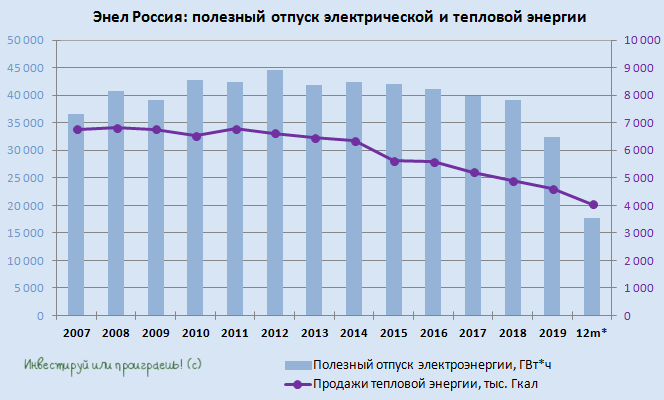

📄 Энел Россия отчиталась о своих производственных итогах за 9 месяцев 2020 года, снизив выработку электроэнергии на 51,6% (г/г) до 13,9 млрд кВт ч. Не стоит сильно пугаться такой динамике, это всего лишь следствие продажи Рефтинской ГРЭС, из-за чего показатели её деятельности в результаты за 9 месяцев текущего года, понятное дело, уже не попали.

Продажи тепла компании сократились на 17,8% и составили 2,55 млн Гкал.

Повторюсь, производственные показатели в случае с Энел Россия сейчас совершенно неинформативные, ввиду эффекта высокой базы прошлого года и продажи важнейшего актива. Поэтому держим в фокусе реализацию Стратегии 2020-2022, предусматривающую активное «озеленение» электрогенерации, а также рассчитываем на щедрые дивидендные выплаты в течение ближайших лет на уровне 8,5 коп. на акцию, что по текущим котировкам сулит околодвузначную ДД.

Ну и, разумеется, ждём публикацию финансовой отчётности по МСФО за 9 месяцев 2020 года, которая запланирована уже на эту пятницу, 30 октября.

#ENRU

Продажи тепла компании сократились на 17,8% и составили 2,55 млн Гкал.

Повторюсь, производственные показатели в случае с Энел Россия сейчас совершенно неинформативные, ввиду эффекта высокой базы прошлого года и продажи важнейшего актива. Поэтому держим в фокусе реализацию Стратегии 2020-2022, предусматривающую активное «озеленение» электрогенерации, а также рассчитываем на щедрые дивидендные выплаты в течение ближайших лет на уровне 8,5 коп. на акцию, что по текущим котировкам сулит околодвузначную ДД.

Ну и, разумеется, ждём публикацию финансовой отчётности по МСФО за 9 месяцев 2020 года, которая запланирована уже на эту пятницу, 30 октября.

#ENRU

{kind=link}

Forwarded from ❸❻❺

🧮 А ведь когда-то одну акцию Газпрома можно было поменять на 4-5 акций НЛМК!

Однако сейчас времена настали другие, и рынок оценивает акции НЛМК дороже Газпрома. Оно и понятно: дивидендные перспективы (да ещё и квартальные) инвесторам нравятся больше политических интриг с «Северным потоком -2» и не самыми выдающимися див.выплатами за 2020 год.

❓Но вот в чём вопрос. Если мы говорим о дне сегодняшнем и текущих котировках, то что вы купите: явно недооценённый актив, после глубокой коррекции котировок, либо весьма дорогую дивидендную историю, вблизи исторических максимумов?

#NLMK #GAZP

Однако сейчас времена настали другие, и рынок оценивает акции НЛМК дороже Газпрома. Оно и понятно: дивидендные перспективы (да ещё и квартальные) инвесторам нравятся больше политических интриг с «Северным потоком -2» и не самыми выдающимися див.выплатами за 2020 год.

❓Но вот в чём вопрос. Если мы говорим о дне сегодняшнем и текущих котировках, то что вы купите: явно недооценённый актив, после глубокой коррекции котировок, либо весьма дорогую дивидендную историю, вблизи исторических максимумов?

#NLMK #GAZP

{kind=link}

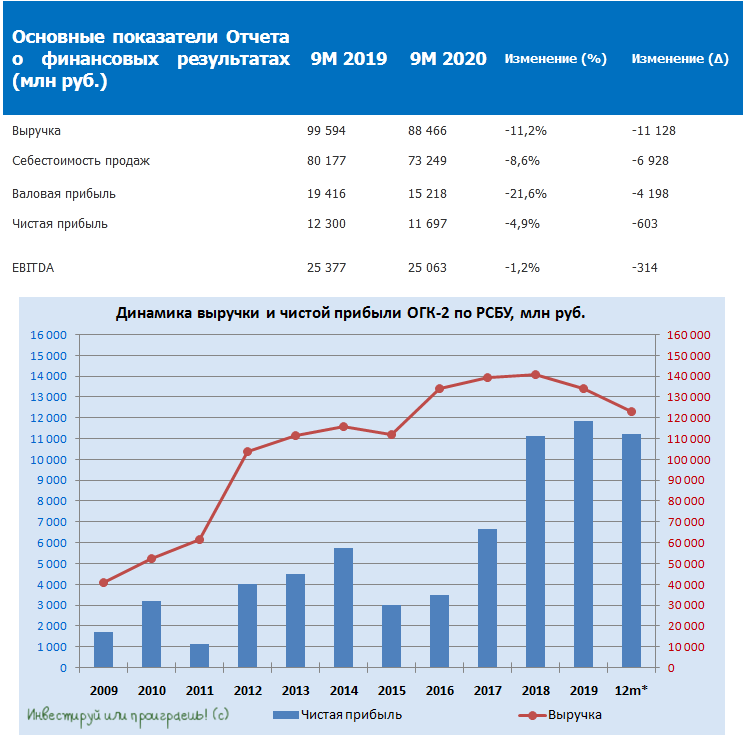

🧮 Вслед за своими производственными результатами ОГК-2 опубликовала и бухгалтерскую по РСБУ за 9 месяцев 2020 года, которая расстроила участников рынка, а котировки акций компании сегодня стали одними из лидеров по темпам падения (-2,5%).

Выручка ОГК-2 с января по сентябрь не досчиталась 11,2% (г/г) и составила 88,5 млрд рублей, на фоне падения выработки электроэнергии и тепловой энергии, в то время как себестоимость продаж сократилась всего на 8,6% до 73,2 млрд, благодаря реализации компанией стратегии по повышению эффективности генерирующего оборудования. Особенно это актуально в текущих условиях падения потребления в энергосистеме, которое мы сейчас наблюдаем.

В результате чистая прибыль ОГК-2 по итогам 9 месяцев 2020 года снизилась почти на 5% (г/г) до 11,7 млрд рублей, а показатель EBITDA сократился на 1,2% до 25,1 млрд рублей.

Если тремя месяцами ранее в ltm-выражении мы наблюдали прирост чистой прибыли, то сейчас главный финансовый результат начинает уже отставать от прошлого года. Но в любом случае дивиденды компании, согласно обновлённой див.политике, рассчитываются исходя из финансовых результатов по МСФО, а потому дождёмся их публикации и посмотрим что нас ждёт по итогам ¾ года. Как показал 2018 год, расхождения в двух типах отчётностей возможны.

Пресс-релиз

#OGKB

Выручка ОГК-2 с января по сентябрь не досчиталась 11,2% (г/г) и составила 88,5 млрд рублей, на фоне падения выработки электроэнергии и тепловой энергии, в то время как себестоимость продаж сократилась всего на 8,6% до 73,2 млрд, благодаря реализации компанией стратегии по повышению эффективности генерирующего оборудования. Особенно это актуально в текущих условиях падения потребления в энергосистеме, которое мы сейчас наблюдаем.

В результате чистая прибыль ОГК-2 по итогам 9 месяцев 2020 года снизилась почти на 5% (г/г) до 11,7 млрд рублей, а показатель EBITDA сократился на 1,2% до 25,1 млрд рублей.

Если тремя месяцами ранее в ltm-выражении мы наблюдали прирост чистой прибыли, то сейчас главный финансовый результат начинает уже отставать от прошлого года. Но в любом случае дивиденды компании, согласно обновлённой див.политике, рассчитываются исходя из финансовых результатов по МСФО, а потому дождёмся их публикации и посмотрим что нас ждёт по итогам ¾ года. Как показал 2018 год, расхождения в двух типах отчётностей возможны.

Пресс-релиз

#OGKB

{kind=link}