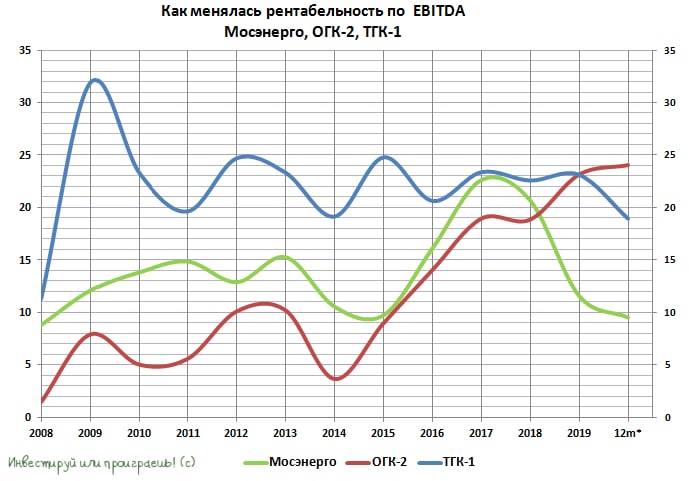

💪 Лаконичный ответ на вопрос, почему в моём инвестиционном портфеле среди трёх публичных дочках ГЭХа присутствуют только акции ОГК-2. Это не только самая рентабельная компания в этой группе, но и финансово наиболее стабильная, учитывая продолжающийся позитивный эффект от программы ДПМ.

Скажу даже больше: где-нибудь в районе 60 коп. и ниже, я бы с удовольствием нарастил позицию в акциях ОГК-2 в своём портфеле. Но очень не уверен, что такая возможность подвернётся в обозримом будущем.

#OGKB #MSNG #TGKA

Скажу даже больше: где-нибудь в районе 60 коп. и ниже, я бы с удовольствием нарастил позицию в акциях ОГК-2 в своём портфеле. Но очень не уверен, что такая возможность подвернётся в обозримом будущем.

#OGKB #MSNG #TGKA

{kind=link}

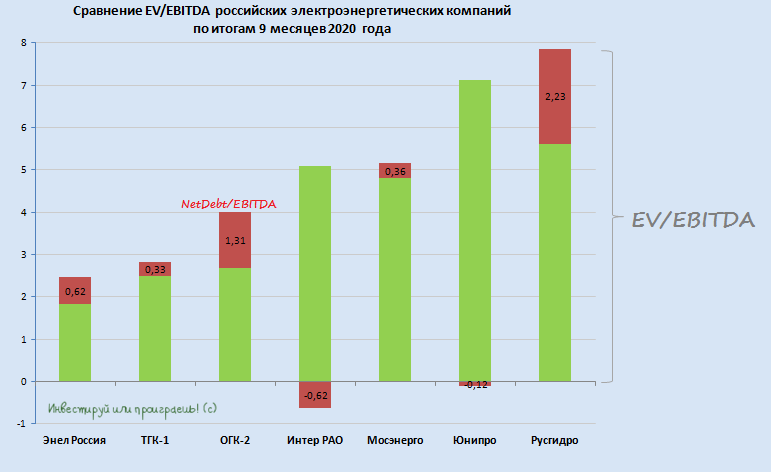

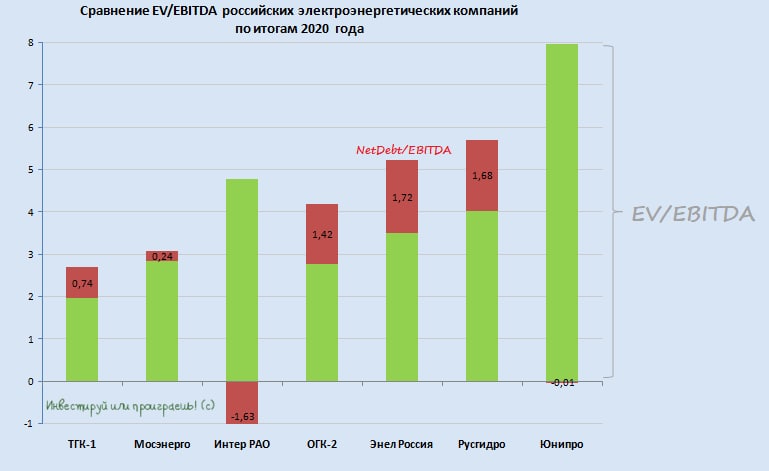

📚 После того, как мы с вами, наконец, дождались отчётность Русгидро по МСФО за 9 месяцев 2020 года, настало время обновить расстановку сил и коротко пробежаться по всем компаниям из сектора отечественной электрогенерации, выделив наиболее интересные из них с инвестиционной точки зрения.

1️⃣ Ну а раз уж я начал повествование именно с Русгидро, значит и начнём с конца (т.е. по убыванию мультипликатора EV/EBITDA, на который мы традиционно ориентируемся в сравнительном анализе).

Если вы внимательно прочитали недавний пост, вы уже поняли, что акции Русгидро вновь вернулись на мой инвестиционный радар. Более того, я их даже успел прикупить в конце прошлой недели.

Ключевыми для меня стали заявления топ-менеджмента, согласно которым списания основных активов уже по итогам 2020 года начнут резко сокращаться, в 2021-2022 гг. «списаний не будет», а «рост дивидендов за 2020 год ожидается значительно выше 2019 года».

Формируется интересный инвестиционный кейс, с чёткими и понятными драйверами и привлекательной ДД. Вдобавок не забывайте ещё и про форвардный контракт с ВТБ, положительный пересчёт которого будет очень позитивно сказываться на фин.отчётности Русгидро, в случае роста котировок, дополнительно разгоняя их (эффект разжимающейся пружины).

2️⃣ Юнипро: финансовая отчётность сейчас не стоит во главе угла, всё внимание сосредоточено на многострадальном третьем энергоблоке Берёзовской ГРЭС, который теперь уже планируют запустить во 2 кв. 2021 года.

Как только это состоится – можно смело закладывать в своих прогнозах двузначную ДД и 0,317 руб. на одну акцию на горизонте ближайших лет. К тому моменту котировки акций Юнипро наверняка улетят выше 3 рублей, а потому всем желающим надо успеть сформировать позицию в этих бумагах уже сейчас.

3️⃣ Мосэнерго: компания по-прежнему не представляет для меня никакого инвестиционного интереса. Настолько, что я даже прозевал публикацию её фин.отчётности за 9 месяцев, однако чётко помню, что рентабельность по EBITDA у неё сейчас – самая низкая среди трёх сестёр по ГЭХу.

4️⃣ С Интер РАО я как-то в своё время не подружился, отдав предпочтение другим представителям сектора электрогенерации, а потом она улетела вверх, но уже без меня. Но Гоша утверждает, что это далеко не предел для котировок, и если вы поклонник Бенджамина Грэма, то эта компания должна вам понравиться, ведь акции Интер РАО сейчас оцениваются рынком гораздо дешевле относительно её активов.

5️⃣ Про светлые среднесрочные перспективы ОГК-2 я могу рассказывать долго, но большинство из вас всё равно мне не поверят, испугавшись снижения основных фин.показателей по МСФО по итогам 9 месяцев 2020 года.

Тем не менее, я всё равно продолжу держать акции этой компании в своём портфеле, а когда вы надумаете их купить – возможно, я уже буду задумываться об их продаже. Всё-таки история с ДПМ имеет чёткие временные рамки, и забывать о них ни в коем случае нельзя.

6️⃣ ТГК-1: зеркало заднего вида упорно говорит нам, что компания недооценена, а мультипликатор EV/EBITDA по-прежнему находится ниже 3х. Однако если заглянуть в отчётность по МСФО за 9 месяцев, то через лобовое стекло можно увидеть резкое снижение всех фин.показателей, на фоне завершения программы ДПМ, а также не столь радужные дивидендные перспективы в обозримом будущем.

Возможно, я начну задумываться о покупке акций ТГК-1 где-нибудь в районе 0,8 коп., да и то не факт. Но уж точно не на текущих уровнях.

7️⃣ Ну и, наконец, Энел Россия, фин.отчётность которой, также как и в случае с Юнипро, большого интереса сейчас не представляет, а обе эти компании, по большому счёту, являются сейчас квазиоблигациями с оговоренным купоном (=дивидендом).

Энел Россия в ближайшие несколько лет будет активно озеленяться, и на этот период по-прежнему планирует распределять между акционерами 3 млрд рублей ежегодно с 2019 по 2022 гг., что сулит околодвузначную ДД по текущим котировкам. Если вас устраивает такой купон – вполне оправданно отвести определённую часть в своём инвестиционном портфеле под эту идею. С возможным раскрытием потенциала в будущем.

#HYDR #UPRO #MSNG #IRAO #OGKB #TGKA #ENRU

1️⃣ Ну а раз уж я начал повествование именно с Русгидро, значит и начнём с конца (т.е. по убыванию мультипликатора EV/EBITDA, на который мы традиционно ориентируемся в сравнительном анализе).

Если вы внимательно прочитали недавний пост, вы уже поняли, что акции Русгидро вновь вернулись на мой инвестиционный радар. Более того, я их даже успел прикупить в конце прошлой недели.

Ключевыми для меня стали заявления топ-менеджмента, согласно которым списания основных активов уже по итогам 2020 года начнут резко сокращаться, в 2021-2022 гг. «списаний не будет», а «рост дивидендов за 2020 год ожидается значительно выше 2019 года».

Формируется интересный инвестиционный кейс, с чёткими и понятными драйверами и привлекательной ДД. Вдобавок не забывайте ещё и про форвардный контракт с ВТБ, положительный пересчёт которого будет очень позитивно сказываться на фин.отчётности Русгидро, в случае роста котировок, дополнительно разгоняя их (эффект разжимающейся пружины).

2️⃣ Юнипро: финансовая отчётность сейчас не стоит во главе угла, всё внимание сосредоточено на многострадальном третьем энергоблоке Берёзовской ГРЭС, который теперь уже планируют запустить во 2 кв. 2021 года.

Как только это состоится – можно смело закладывать в своих прогнозах двузначную ДД и 0,317 руб. на одну акцию на горизонте ближайших лет. К тому моменту котировки акций Юнипро наверняка улетят выше 3 рублей, а потому всем желающим надо успеть сформировать позицию в этих бумагах уже сейчас.

3️⃣ Мосэнерго: компания по-прежнему не представляет для меня никакого инвестиционного интереса. Настолько, что я даже прозевал публикацию её фин.отчётности за 9 месяцев, однако чётко помню, что рентабельность по EBITDA у неё сейчас – самая низкая среди трёх сестёр по ГЭХу.

4️⃣ С Интер РАО я как-то в своё время не подружился, отдав предпочтение другим представителям сектора электрогенерации, а потом она улетела вверх, но уже без меня. Но Гоша утверждает, что это далеко не предел для котировок, и если вы поклонник Бенджамина Грэма, то эта компания должна вам понравиться, ведь акции Интер РАО сейчас оцениваются рынком гораздо дешевле относительно её активов.

5️⃣ Про светлые среднесрочные перспективы ОГК-2 я могу рассказывать долго, но большинство из вас всё равно мне не поверят, испугавшись снижения основных фин.показателей по МСФО по итогам 9 месяцев 2020 года.

Тем не менее, я всё равно продолжу держать акции этой компании в своём портфеле, а когда вы надумаете их купить – возможно, я уже буду задумываться об их продаже. Всё-таки история с ДПМ имеет чёткие временные рамки, и забывать о них ни в коем случае нельзя.

6️⃣ ТГК-1: зеркало заднего вида упорно говорит нам, что компания недооценена, а мультипликатор EV/EBITDA по-прежнему находится ниже 3х. Однако если заглянуть в отчётность по МСФО за 9 месяцев, то через лобовое стекло можно увидеть резкое снижение всех фин.показателей, на фоне завершения программы ДПМ, а также не столь радужные дивидендные перспективы в обозримом будущем.

Возможно, я начну задумываться о покупке акций ТГК-1 где-нибудь в районе 0,8 коп., да и то не факт. Но уж точно не на текущих уровнях.

7️⃣ Ну и, наконец, Энел Россия, фин.отчётность которой, также как и в случае с Юнипро, большого интереса сейчас не представляет, а обе эти компании, по большому счёту, являются сейчас квазиоблигациями с оговоренным купоном (=дивидендом).

Энел Россия в ближайшие несколько лет будет активно озеленяться, и на этот период по-прежнему планирует распределять между акционерами 3 млрд рублей ежегодно с 2019 по 2022 гг., что сулит околодвузначную ДД по текущим котировкам. Если вас устраивает такой купон – вполне оправданно отвести определённую часть в своём инвестиционном портфеле под эту идею. С возможным раскрытием потенциала в будущем.

#HYDR #UPRO #MSNG #IRAO #OGKB #TGKA #ENRU

{kind=link}

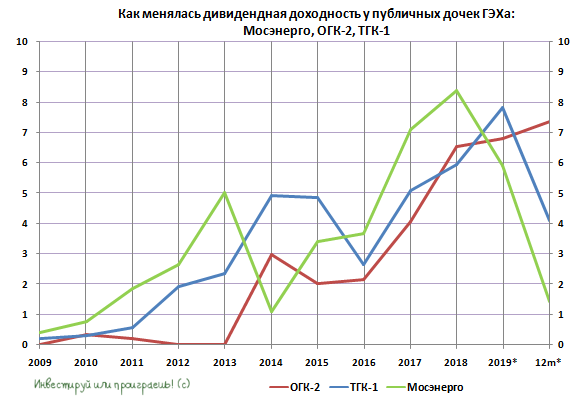

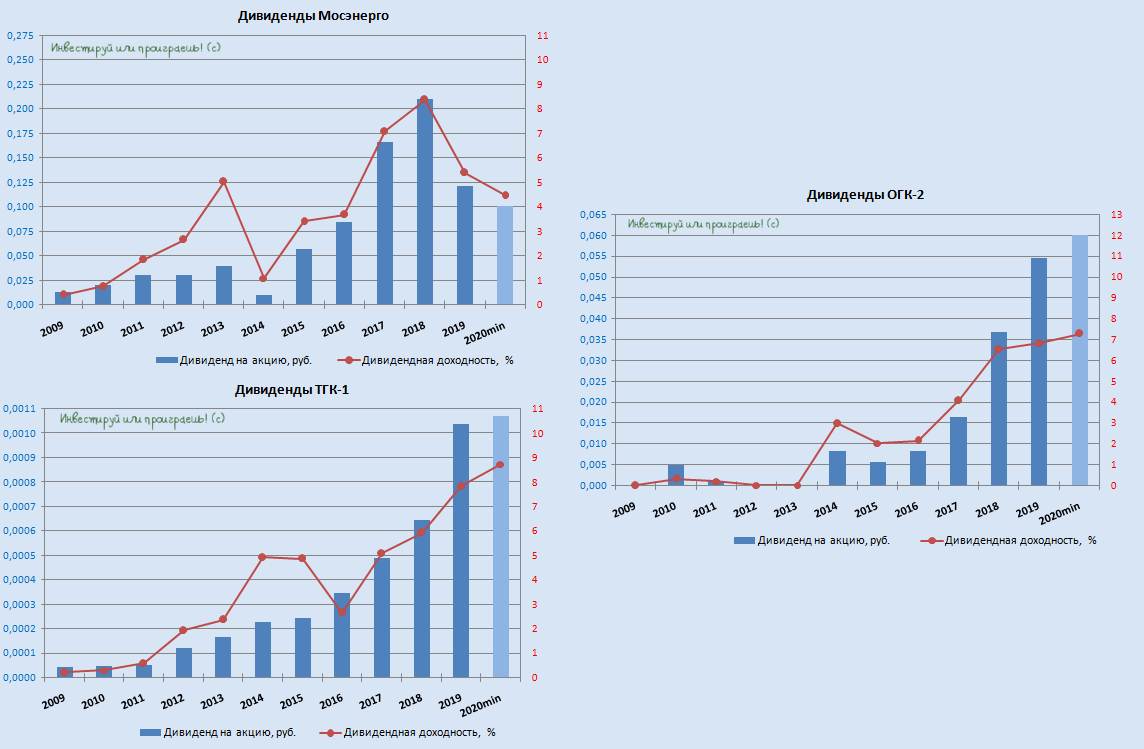

📈 То, что ОГК-2 сейчас является самой рентабельной среди трёх публичных дочек ГЭХа, мы с вами уже определились несколько недель тому назад. Сейчас предлагаю сравнить эти же три компании по потенциальной дивидендной доходности, в ltm-выражении (т.е. по результатам за последние 12 месяцев).

💰 Вряд ли вы сильно удивитесь, но ОГК-2 и здесь уверенно опережает своих двух сестёр, демонстрируя ДД выше 7%, в то время как у ТГК-1, для которой программа ДПМ активно сходит на нет, этот показатель составляет 4%, а у Мосэнерго – и вовсе символические 1,5%.

👉 В течение ближайших двух лет ОГК-2 ждут повышенные платежи в рамках ДПМ, что при адекватном уровне долговой нагрузки (1,3х по соотношению NetDebt/EBITDA) и пройденному пику инвестпрограммы дают хорошие шансы на продолжение выплаты щедрых дивидендов по итогам ближайших лет.

Ну а когда программа ДПМ начнёт постепенно уходить в прошлое, мы с вами должны успеть выпрыгнуть из этого инвестиционного корабля!

#OGKB #MSNG #TGKA

💰 Вряд ли вы сильно удивитесь, но ОГК-2 и здесь уверенно опережает своих двух сестёр, демонстрируя ДД выше 7%, в то время как у ТГК-1, для которой программа ДПМ активно сходит на нет, этот показатель составляет 4%, а у Мосэнерго – и вовсе символические 1,5%.

👉 В течение ближайших двух лет ОГК-2 ждут повышенные платежи в рамках ДПМ, что при адекватном уровне долговой нагрузки (1,3х по соотношению NetDebt/EBITDA) и пройденному пику инвестпрограммы дают хорошие шансы на продолжение выплаты щедрых дивидендов по итогам ближайших лет.

Ну а когда программа ДПМ начнёт постепенно уходить в прошлое, мы с вами должны успеть выпрыгнуть из этого инвестиционного корабля!

#OGKB #MSNG #TGKA

{kind=link}

🎤 Глава «Газпром энергохолдинга» (ГЭХ) Денис Федоров дал интервью «Коммерсантъ», основные тезисы которого я предлагаю вашему вниманию:

✔️ Несмотря на коронавирусный кризис, крупнейший энергохолдинг РФ смог даже перевыполнить показатели, заложенные бизнес-плане.

✔️ На сегодняшний день долговая нагрузка у ГЭХа по мультипликатору Net Debt/EBITDA меньше 1х, компания прошла пик инвестиционной фазы.

✔️ Дивидендная политика остаётся в силе – акционеры Мосэнерго, ТГК-1 и ОГК-2 могут рассчитывать на выплаты не менее 50% прибыли по МСФО.

✔️ Негативный эффект пандемии для компаний холдинга пришёлся на апрель-май, когда существенно сократился показатель собираемости платежей.

✔️ Возобновляемые источники энергии – это неэффективные с технологической точки зрения проекты для России.

✔️ Для ГЭХа интересны проекты по производству водорода.

✔️ Возможны сделки по приобретению активов ЛУКОЙЛа и Квадры. По активам ТПлюс переговоры прекращены.

✔️ ГЭХ подготовил новую стратегию развития до 2035 года, которая будет анонсирована в этом году.

✔️ Сейчас нет необходимости продавать пакет акций Мосэнерго, которые находятся на балансе ОГК-2.

👉 P.S. Сохранение дивидендной политики является позитивной новостью для акционеров Мосэнерго, ТГК-1 и ОГК-2. Так что ждём публикации годовых финансовых отчётностей по МСФО данных компаний, после чего можно брать в руки калькулятор и прикидывать возможный уровень дивидендов за 2020 год.

#OGKB #MSNG #TGKA

✔️ Несмотря на коронавирусный кризис, крупнейший энергохолдинг РФ смог даже перевыполнить показатели, заложенные бизнес-плане.

✔️ На сегодняшний день долговая нагрузка у ГЭХа по мультипликатору Net Debt/EBITDA меньше 1х, компания прошла пик инвестиционной фазы.

✔️ Дивидендная политика остаётся в силе – акционеры Мосэнерго, ТГК-1 и ОГК-2 могут рассчитывать на выплаты не менее 50% прибыли по МСФО.

✔️ Негативный эффект пандемии для компаний холдинга пришёлся на апрель-май, когда существенно сократился показатель собираемости платежей.

✔️ Возобновляемые источники энергии – это неэффективные с технологической точки зрения проекты для России.

✔️ Для ГЭХа интересны проекты по производству водорода.

✔️ Возможны сделки по приобретению активов ЛУКОЙЛа и Квадры. По активам ТПлюс переговоры прекращены.

✔️ ГЭХ подготовил новую стратегию развития до 2035 года, которая будет анонсирована в этом году.

✔️ Сейчас нет необходимости продавать пакет акций Мосэнерго, которые находятся на балансе ОГК-2.

👉 P.S. Сохранение дивидендной политики является позитивной новостью для акционеров Мосэнерго, ТГК-1 и ОГК-2. Так что ждём публикации годовых финансовых отчётностей по МСФО данных компаний, после чего можно брать в руки калькулятор и прикидывать возможный уровень дивидендов за 2020 год.

#OGKB #MSNG #TGKA

Коммерсантъ

«Самыми крупными неплательщиками являются богатые люди»

«Газпром энергохолдинг», крупнейшая энергокомпания РФ по установленной мощности, не торопится реинвестировать свободные средства в новую программу модернизации. На какие активы они могут быть потрачены, о причинах отсутствия интереса к конкурсам по ВИЭ и…

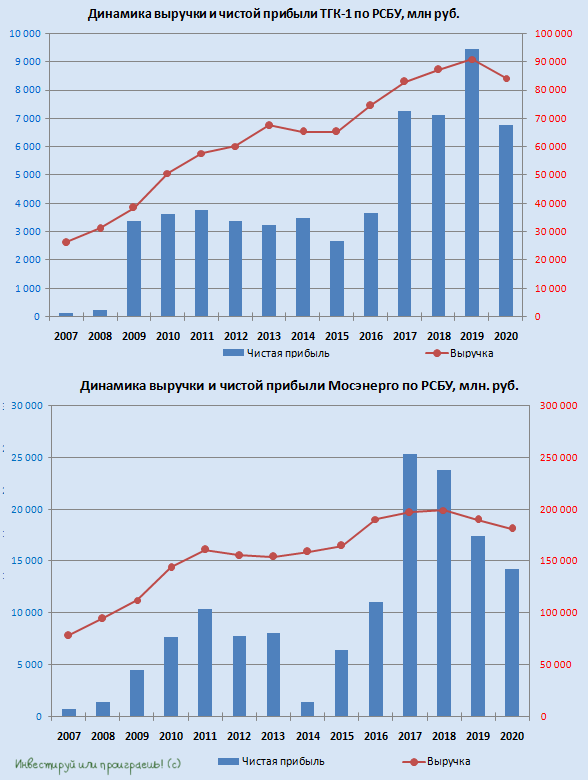

📄🧮 Вслед за ОГК-2 свою бухгалтерскую отчётность по РСБУ представили Мосэнерго и ТГК-1.

📉 На фоне не самых выдающихся операционных показателей, а также по причине «более тёплой погоды и менее продолжительного отопительного периода в 2020 году» и «сокращения потребления электроэнергии», выручка Мосэнерго сократилась на 4,6% до 181 млрд рублей, ТГК-1 – на 7,4% до 84,2 млрд.

📉 Снизилась и чистая прибыль у этих двух компаний: если у Мосэнерго падение составило всего 18,1% до 14,3 млрд рублей, то в ТГК-1 она сократилась почти на 30% до 6,8 млрд рублей.

💰О дивидендах будем рассуждать после публикации годовой финансовой отчётности (напомню, у всех трёх публичных дочек ГЭХа выплаты составляют не менее 50% от ЧП по МСФО), однако я по-прежнему считаю ОГК-2 наиболее перспективной компанией из этой троицы, т.к. повышенные платежи в рамках ДПМ будут поддерживать финансовые показатели компании и дивиденды на высоком уровне в перспективе ближайших лет.

👉 Ну а Мосэнерго и ТГК-1 я воспринимаю исключительно как стабильные истории на российском рынке, без особых явных драйверов как для роста капитализации в обозримом будущем, так и для снижения стоимости их акций.

#MSNG #OGKB #TGKA

📉 На фоне не самых выдающихся операционных показателей, а также по причине «более тёплой погоды и менее продолжительного отопительного периода в 2020 году» и «сокращения потребления электроэнергии», выручка Мосэнерго сократилась на 4,6% до 181 млрд рублей, ТГК-1 – на 7,4% до 84,2 млрд.

📉 Снизилась и чистая прибыль у этих двух компаний: если у Мосэнерго падение составило всего 18,1% до 14,3 млрд рублей, то в ТГК-1 она сократилась почти на 30% до 6,8 млрд рублей.

💰О дивидендах будем рассуждать после публикации годовой финансовой отчётности (напомню, у всех трёх публичных дочек ГЭХа выплаты составляют не менее 50% от ЧП по МСФО), однако я по-прежнему считаю ОГК-2 наиболее перспективной компанией из этой троицы, т.к. повышенные платежи в рамках ДПМ будут поддерживать финансовые показатели компании и дивиденды на высоком уровне в перспективе ближайших лет.

👉 Ну а Мосэнерго и ТГК-1 я воспринимаю исключительно как стабильные истории на российском рынке, без особых явных драйверов как для роста капитализации в обозримом будущем, так и для снижения стоимости их акций.

#MSNG #OGKB #TGKA

{kind=link}

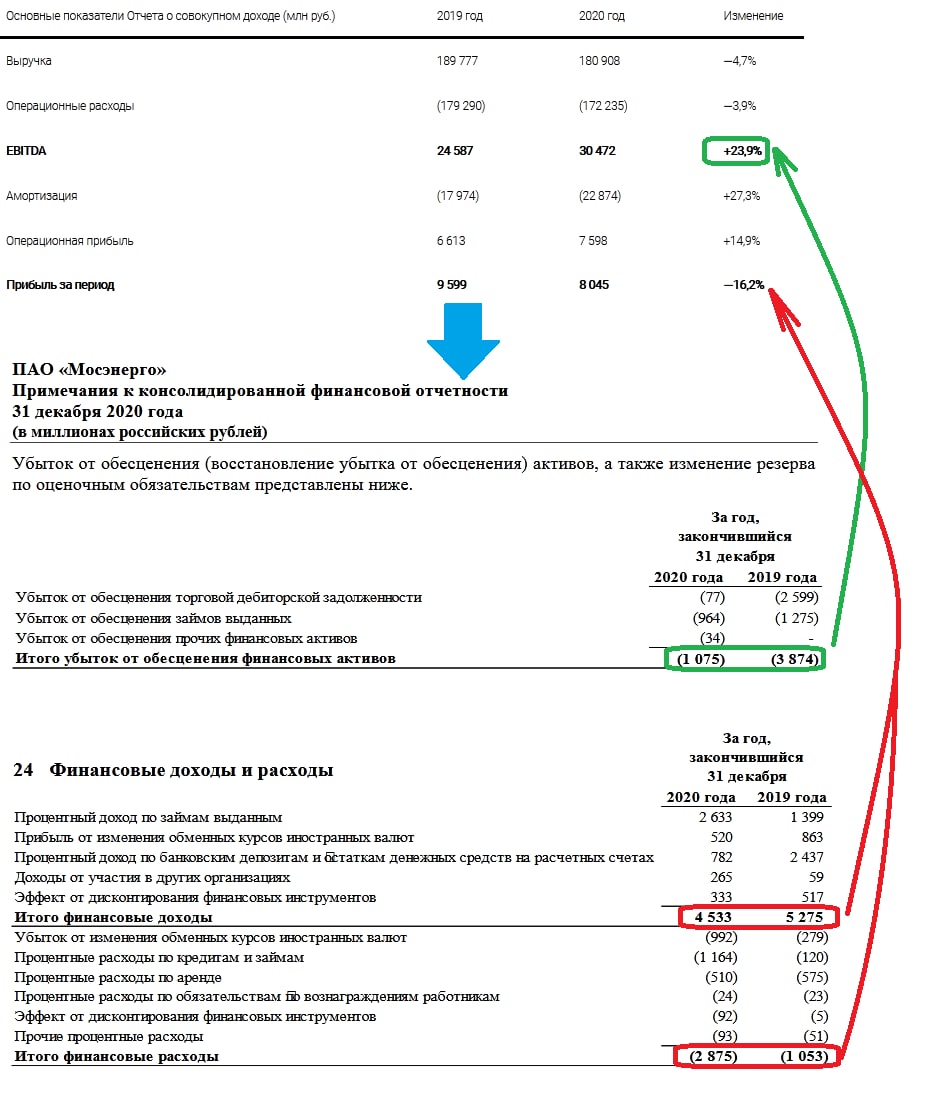

🧮 Мосэнерго отчиталась по МСФО за 2020 год.

Сокращение потребления электроэнергии, на фоне снижения спроса из-за коронавирусных явлений и более тёплой зимы в начале прошлого года, стали главными виновниками падения выручки почти на 5% до 180,9 млрд руб., в то время как операционные расходы снижались не так активно – всего на 3,9% до 179,3 млрд руб.

❗️Главный нюанс и разовый фактор поддержки в опубликованной финансовой отчётности Мосэнерго – убыток от обесценения финансовых активов, который по сравнению с 3,9 млрд рублей в 2019 году на сей раз составил всего 1,1 млрд. И спасибо здесь нужно сказать отсутствию сомнительной дебиторской задолженности, позволившей списать на обесценение дебиторки в 2020 году всего 77 млн рублей, в то время как годом ранее на это ушло порядка 2,6 млрд. Разумеется, это заметно поддержало операционную прибыль компании, которая вместо того чтобы упасть в минувшем году - взяла и продемонстрировала псевдо-рост с 6,6 до 7,6 млрд рублей.

📉 Как следствие – почти на четверть вырос показатель EBITDA компании (+23,9% до 30,5 млрд рублей), а вот сальдо финансовых доходов и расходов на сей раз оказалось неблагосклонным к Мосэнерго (процентные расходы по кредитам выросли, в то время как процентные доходы по выданным займам снизились), также как и налоговые издержки, которые в 2020 году оказались заметно выше прошлогодних. В итоге чистая прибыль Мосэнерго снизилась на 16,2% до 8,0 млрд рублей, и это падение было бы гораздо глубже, если бы не тот самый «подарок» по статье с обесценением финансовых активов.

👉 Признаюсь, никакой реакции не вызвала у меня представленная отчётность Мосэнерго по МСФО за 2020 год. Видимо, у участников рынка тоже: котировки акций компании по итогам торгов во вторник тоскливо прибавили всего на 1%, в то время как индекс Мосбиржи порадовал куда более уверенной динамикой выше 2%. Я по-прежнему не планирую приобретать в свой портфель акции Мосэнерго и считаю эту идею сомнительной, неочевидной и даже бесперспективной. По крайней мере, в текущем новостном фоне и на текущих уровнях точно.

Из плюсов я могу отметить разве что практически полное отсутствие у Мосэнерго долговой нагрузки (NetDebt/EBITDA=0,24x), однако этот фактор не способен сам по себе сдвинуть котировки и как-то ускорить динамику фин.результатов. Топлива для роста нет.

Пресс-релиз

Финансовая отчётность

#MSNG

Сокращение потребления электроэнергии, на фоне снижения спроса из-за коронавирусных явлений и более тёплой зимы в начале прошлого года, стали главными виновниками падения выручки почти на 5% до 180,9 млрд руб., в то время как операционные расходы снижались не так активно – всего на 3,9% до 179,3 млрд руб.

❗️Главный нюанс и разовый фактор поддержки в опубликованной финансовой отчётности Мосэнерго – убыток от обесценения финансовых активов, который по сравнению с 3,9 млрд рублей в 2019 году на сей раз составил всего 1,1 млрд. И спасибо здесь нужно сказать отсутствию сомнительной дебиторской задолженности, позволившей списать на обесценение дебиторки в 2020 году всего 77 млн рублей, в то время как годом ранее на это ушло порядка 2,6 млрд. Разумеется, это заметно поддержало операционную прибыль компании, которая вместо того чтобы упасть в минувшем году - взяла и продемонстрировала псевдо-рост с 6,6 до 7,6 млрд рублей.

📉 Как следствие – почти на четверть вырос показатель EBITDA компании (+23,9% до 30,5 млрд рублей), а вот сальдо финансовых доходов и расходов на сей раз оказалось неблагосклонным к Мосэнерго (процентные расходы по кредитам выросли, в то время как процентные доходы по выданным займам снизились), также как и налоговые издержки, которые в 2020 году оказались заметно выше прошлогодних. В итоге чистая прибыль Мосэнерго снизилась на 16,2% до 8,0 млрд рублей, и это падение было бы гораздо глубже, если бы не тот самый «подарок» по статье с обесценением финансовых активов.

👉 Признаюсь, никакой реакции не вызвала у меня представленная отчётность Мосэнерго по МСФО за 2020 год. Видимо, у участников рынка тоже: котировки акций компании по итогам торгов во вторник тоскливо прибавили всего на 1%, в то время как индекс Мосбиржи порадовал куда более уверенной динамикой выше 2%. Я по-прежнему не планирую приобретать в свой портфель акции Мосэнерго и считаю эту идею сомнительной, неочевидной и даже бесперспективной. По крайней мере, в текущем новостном фоне и на текущих уровнях точно.

Из плюсов я могу отметить разве что практически полное отсутствие у Мосэнерго долговой нагрузки (NetDebt/EBITDA=0,24x), однако этот фактор не способен сам по себе сдвинуть котировки и как-то ускорить динамику фин.результатов. Топлива для роста нет.

Пресс-релиз

Финансовая отчётность

#MSNG

{kind=link}

❓ Неужели кому-то интересно, чтобы я прикинул уровень дивидендов по акциям Мосэнерго за 2020 год? Ладно, уговорили.

💰 Если исходить из текущей концепции ГЭХа направлять на выплаты не менее 50% от ЧП по МСФО, то после нехитрых вычислений мы получаем 10,1 коп. на одну акцию и ДД=4,6%.

🙍🏻♂️ Будем считать этот размер выплат базовым сценарием, однако после недавнего интервью главы ГЭХа Дениса Фёдорова здесь можно ожидать и более приятные сюрпризы. Например, если вдруг решат выплатить "не ниже прошлогоднего уровня", и тогда акционеры смогут претендовать на 12,1 коп. и ДД=5,5%.

Конечно, тоже не густо. Но на что ещё рассчитывают акционеры Мосэнерго, являясь сейчас акционером компании? У меня этого понимания точно нет.

#MSNG

💰 Если исходить из текущей концепции ГЭХа направлять на выплаты не менее 50% от ЧП по МСФО, то после нехитрых вычислений мы получаем 10,1 коп. на одну акцию и ДД=4,6%.

🙍🏻♂️ Будем считать этот размер выплат базовым сценарием, однако после недавнего интервью главы ГЭХа Дениса Фёдорова здесь можно ожидать и более приятные сюрпризы. Например, если вдруг решат выплатить "не ниже прошлогоднего уровня", и тогда акционеры смогут претендовать на 12,1 коп. и ДД=5,5%.

Конечно, тоже не густо. Но на что ещё рассчитывают акционеры Мосэнерго, являясь сейчас акционером компании? У меня этого понимания точно нет.

#MSNG

{kind=link}

6️⃣ Русгидро: компания вернулась на мой инвестиционный радар, после того как однажды осенью порадовала всех нас, что новых обесценений в финансовой отчётности не ожидается, бесконечные стройки электростанций на Дальнем Востоке подошли к концу, а долгосрочным тарифам для ТЭС в неценовых зонах – всё-таки быть.

Соответственно, значительно улучшаются и дивидендные ожидания Русгидро в перспективе ближайших лет, что и заставило меня вновь стать акционером компании. Согласно моему базовому сценарию, ДД по итогам 2020 года может достигнуть района 7% и оказаться исторически рекордной для Русгидро!

7️⃣ Наконец, замыкает наш сегодняшний рейтинг Юнипро, которая уже всерьёз намерена запустить после восстановления злополучный третий энергоблок Берёзовской ГРЭС в 1 полугодии 2021 года, а платежи за его мощность могут начать поступать уже с апреля.

В этом случае это позволит компании заметно увеличить выручку и обеспечить стабильный денежный поток вплоть до 2024 года, а дивидендная история с ростом выплат до 31,7 коп. на акцию, сулящая по текущим котировкам двузначную ДД, наконец, реализуется!

Лично я продолжаю делать ставку на положительный исход в истории с Юнипро. Поглядим, чем это всё закончится и насколько успешной окажется эта ставка для моего портфеля.

#TGKA #MSNG #IRAO #OGKB #ENRU #HYDR #UPRO

Соответственно, значительно улучшаются и дивидендные ожидания Русгидро в перспективе ближайших лет, что и заставило меня вновь стать акционером компании. Согласно моему базовому сценарию, ДД по итогам 2020 года может достигнуть района 7% и оказаться исторически рекордной для Русгидро!

7️⃣ Наконец, замыкает наш сегодняшний рейтинг Юнипро, которая уже всерьёз намерена запустить после восстановления злополучный третий энергоблок Берёзовской ГРЭС в 1 полугодии 2021 года, а платежи за его мощность могут начать поступать уже с апреля.

В этом случае это позволит компании заметно увеличить выручку и обеспечить стабильный денежный поток вплоть до 2024 года, а дивидендная история с ростом выплат до 31,7 коп. на акцию, сулящая по текущим котировкам двузначную ДД, наконец, реализуется!

Лично я продолжаю делать ставку на положительный исход в истории с Юнипро. Поглядим, чем это всё закончится и насколько успешной окажется эта ставка для моего портфеля.

#TGKA #MSNG #IRAO #OGKB #ENRU #HYDR #UPRO

{kind=link}

👨🏻⚕️ Глава ГЭХ Денис Фёдоров сегодня заявил, что «дочерние общества холдинга выплатят дивиденды за 2020 год минимум в 50% от ЧП по МСФО, в рамках дивидендной политики», подтвердив тем самым свои же слова в рамках февральского интервью газете «Коммерсант».

🧮 Этот минимальный порог дивидендных выплат по каждой из трёх публичных дочек ГЭХа мы уже считали ранее, во время публикации годовых финансовых отчётностей компаний, а потому сейчас остаётся лишь актуализировать потенциальную див.доходность, в соответствии с текущими котировками:

Мосэнерго: 10,1 коп. на акцию (ДД=4,5%)

ТГК-1: 0,107 коп. на акцию (ДД=8,7%)

ОГК-2: 6 коп. на акцию (ДД=7,3%)

Ещё раз повторюсь, эти ориентиры – минимальный порог дивидендных выплат за 2020 год. Уверен, что на деле мы увидим бОльшие цифры, особенно вспоминая обещания Дениса Фёдорова в рамках всё того же интервью «Коммерсанту» о том, что «уровень выплат по торгуемым на бирже компаниям холдинга ожидается не менее фактических выплат 2019 года».

#MSNG #TGKA #OGKB

🧮 Этот минимальный порог дивидендных выплат по каждой из трёх публичных дочек ГЭХа мы уже считали ранее, во время публикации годовых финансовых отчётностей компаний, а потому сейчас остаётся лишь актуализировать потенциальную див.доходность, в соответствии с текущими котировками:

Мосэнерго: 10,1 коп. на акцию (ДД=4,5%)

ТГК-1: 0,107 коп. на акцию (ДД=8,7%)

ОГК-2: 6 коп. на акцию (ДД=7,3%)

Ещё раз повторюсь, эти ориентиры – минимальный порог дивидендных выплат за 2020 год. Уверен, что на деле мы увидим бОльшие цифры, особенно вспоминая обещания Дениса Фёдорова в рамках всё того же интервью «Коммерсанту» о том, что «уровень выплат по торгуемым на бирже компаниям холдинга ожидается не менее фактических выплат 2019 года».

#MSNG #TGKA #OGKB

{kind=link}

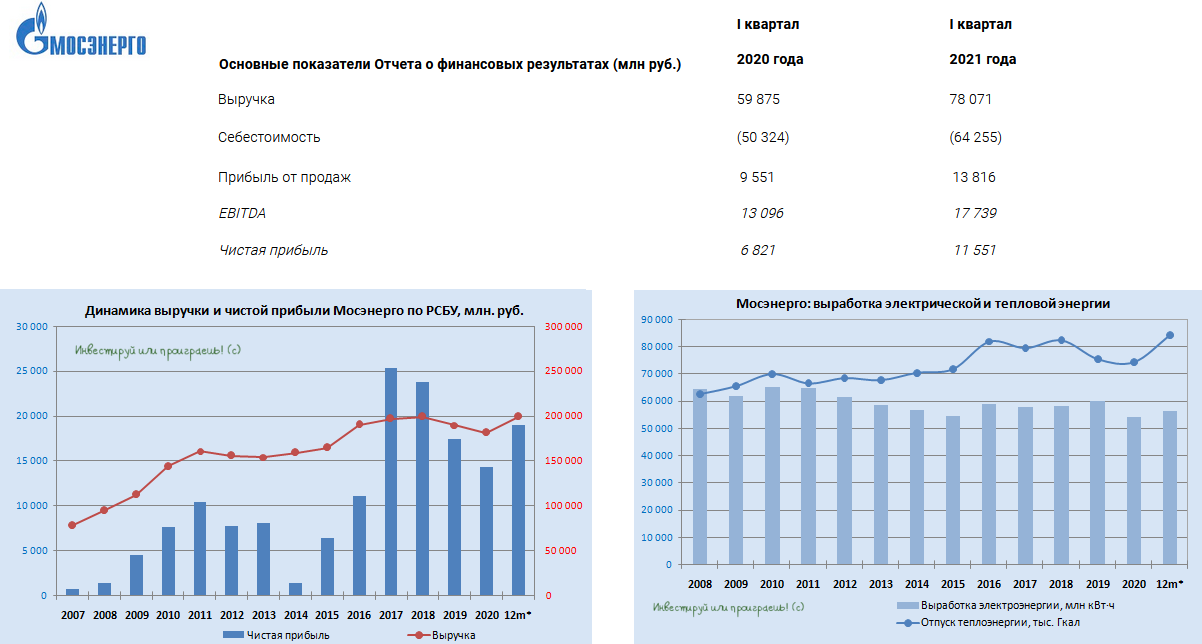

📑 Следующая у нас на очереди – Мосэнерго, которая на минувшей неделе также отчиталась по РСБУ за 1 кв. 2021 года.

❄️ Как и в случае с ТГК-1, хорошую поддержку операционным показателям Мосэнерго оказала холодная зима, и в первую очередь в сегменте тепловой энергии, где отпуск вырос на внушительные 35% (г/г). Хотя и электроэнергия отметилась двузначной динамикой роста выработки почти на 12%, где помимо продолжительных устойчивых морозов в 1 кв. 2021 год следует отметить ещё и рост потребления.

📈 Как результат – рост выручки сразу на 30,4% до 78,1 млрд рублей, показателя EBITDA – на 35,4% до 17,3 млрд и чистой прибыли – почти на 70%.

🤔 Но здесь я вновь внесу ложку дёгтя в бочку с мёдом. Уже начиная со второго квартала, драйвер роста в виде суровых морозов автоматически уходит с повестки дня, и на сцене появляется программа ДПМ, которая для Мосэнерго продолжит снижаться четвёртый год подряд. По сравнению с прошлым годом, ожидается падение установленной мощности в рамках ДПМ ещё на 27% (г/г), и это неминуемо должно оказать давление на доходы компании.

👉 Я по-прежнему не вижу очевидных драйверов для роста капитализации Мосэнерго, а потому продолжаю оставаться в стороне от этой истории. Да и рынок, судя по всему, думает примерно также - на протяжении последнего года котировки акций компании безыдейно болтаются в диапазоне 2,0-2,5 руб. (текущий ценник 2,23 руб).

#MSNG

❄️ Как и в случае с ТГК-1, хорошую поддержку операционным показателям Мосэнерго оказала холодная зима, и в первую очередь в сегменте тепловой энергии, где отпуск вырос на внушительные 35% (г/г). Хотя и электроэнергия отметилась двузначной динамикой роста выработки почти на 12%, где помимо продолжительных устойчивых морозов в 1 кв. 2021 год следует отметить ещё и рост потребления.

📈 Как результат – рост выручки сразу на 30,4% до 78,1 млрд рублей, показателя EBITDA – на 35,4% до 17,3 млрд и чистой прибыли – почти на 70%.

🤔 Но здесь я вновь внесу ложку дёгтя в бочку с мёдом. Уже начиная со второго квартала, драйвер роста в виде суровых морозов автоматически уходит с повестки дня, и на сцене появляется программа ДПМ, которая для Мосэнерго продолжит снижаться четвёртый год подряд. По сравнению с прошлым годом, ожидается падение установленной мощности в рамках ДПМ ещё на 27% (г/г), и это неминуемо должно оказать давление на доходы компании.

👉 Я по-прежнему не вижу очевидных драйверов для роста капитализации Мосэнерго, а потому продолжаю оставаться в стороне от этой истории. Да и рынок, судя по всему, думает примерно также - на протяжении последнего года котировки акций компании безыдейно болтаются в диапазоне 2,0-2,5 руб. (текущий ценник 2,23 руб).

#MSNG

{kind=link}