Forwarded from Investiary

Сбербанк после дивидендного гепа не торопится его закрывать, мешают обитающие в инфосфере страхи по поводу дальнейшего развития санкционной риторики, ковидной статистики, участия РФ в военных действиях и других факторов.

В целом наш мозг традиционно предпочитает информационную жвачку на тему того, что может быть вместо анализа текущей ситуации, это актуально не только для рынка, но и большинства других сфер: работы, отношений итд. Меж тем на рынке ситуация как правило простая: или вы зарабатываете на чужих страхах или другие зарабатывают на ваших страхах.

Благодатная почва неопределенности всегда дает быстрые всходы и вот уже пышное поле разросшихся колосящихся фобий настолько велико, что побеги скрывают нас с головой, пока мы блуждаем по нему, силясь найти выход.

Нельзя в этом ключе не вспомнить показательный пример, когда вся информация о ГМК Норникель концентрируется на новостях о штрафе или росте НДПИ, то есть делах будущего, о которых еще ведутся торг и переговоры, вместо того, чтобы обратить внимание на текущий валютный доход в растущих металлах. Иногда нам срочно нужны очки от дальнозоркости, но мы не можем их найти, потому что они повисли у нас на носу.

#SBER

В целом наш мозг традиционно предпочитает информационную жвачку на тему того, что может быть вместо анализа текущей ситуации, это актуально не только для рынка, но и большинства других сфер: работы, отношений итд. Меж тем на рынке ситуация как правило простая: или вы зарабатываете на чужих страхах или другие зарабатывают на ваших страхах.

Благодатная почва неопределенности всегда дает быстрые всходы и вот уже пышное поле разросшихся колосящихся фобий настолько велико, что побеги скрывают нас с головой, пока мы блуждаем по нему, силясь найти выход.

Нельзя в этом ключе не вспомнить показательный пример, когда вся информация о ГМК Норникель концентрируется на новостях о штрафе или росте НДПИ, то есть делах будущего, о которых еще ведутся торг и переговоры, вместо того, чтобы обратить внимание на текущий валютный доход в растущих металлах. Иногда нам срочно нужны очки от дальнозоркости, но мы не можем их найти, потому что они повисли у нас на носу.

#SBER

Forwarded from Investiary

Вернемся к Сбербанку. Компания является индексным лидером и лидером финансового сектора.

Первый фактор для меня не очень важен, но все больше и больше людей обеспокоено опережением/отставанием по отношению к индексу. Как по мне, гораздо важнее понимать, что вы делаете и зачем, чем гнаться за навязанными модой сравнениями. В текущем году для обгона индекса достаточно было держать адекватную долю Яндекса (каюсь, додержал только до 50% роста) и Системы (продолжаю держать со средней 13.514 руб., но часть подрезал после того как бумага благодаря росту вышла на второе место в портфеле), это дела абсолютно переходящие. Суета сует.

Что касается второго фактора, то он гораздо более интересен. С уходом Тинькофф Банка, где даже если отставить в сторону историю со здоровьем основателя, все весьма неплохо в плане финансовых результатов (в отличие от фобий, окружавших акции компании), остается только ВТБ, результаты которого только начинают разворачиваться (хотелось бы, конечно, чтобы к лесу задом, а к акционерам передом, а не наоборот), Сбербанк и МКБ. МКБ на удивление неплохо проходит кризис, но у него евробонды выглядят интереснее акций, на мой взгляд.

Финансовые результаты Сбербанка постепенно догоняют доковидный уровень, что само по себе является прекрасным достижением и ориентирует нас на дивиденды аналогичные недавно выплаченным. Впрочем даже при форе ожиданий на уровне 16-18 руб. дивидендов на акцию все выглядит более чем достойно.

Потенциал роста бизнеса также представлен, хоть я несколько скептично смотрю на модное ныне развитие через экосистемы, что для многих компаний скорее вглядит конформистским лозунгом без внятных перспектив, для Сбербанка действительно может выступить драйвером роста, т.к. это та компания, которая способна проникнуть во многие стороны жизни российского потребителя.

В связи с этим выбор объекта для реинвестирования ожидаемых дивидендов от Сбербанка не является мучительной проблемой выбора. Номер один в индексе, номер один в секторе, номер один в портфеле.

#SBER

Первый фактор для меня не очень важен, но все больше и больше людей обеспокоено опережением/отставанием по отношению к индексу. Как по мне, гораздо важнее понимать, что вы делаете и зачем, чем гнаться за навязанными модой сравнениями. В текущем году для обгона индекса достаточно было держать адекватную долю Яндекса (каюсь, додержал только до 50% роста) и Системы (продолжаю держать со средней 13.514 руб., но часть подрезал после того как бумага благодаря росту вышла на второе место в портфеле), это дела абсолютно переходящие. Суета сует.

Что касается второго фактора, то он гораздо более интересен. С уходом Тинькофф Банка, где даже если отставить в сторону историю со здоровьем основателя, все весьма неплохо в плане финансовых результатов (в отличие от фобий, окружавших акции компании), остается только ВТБ, результаты которого только начинают разворачиваться (хотелось бы, конечно, чтобы к лесу задом, а к акционерам передом, а не наоборот), Сбербанк и МКБ. МКБ на удивление неплохо проходит кризис, но у него евробонды выглядят интереснее акций, на мой взгляд.

Финансовые результаты Сбербанка постепенно догоняют доковидный уровень, что само по себе является прекрасным достижением и ориентирует нас на дивиденды аналогичные недавно выплаченным. Впрочем даже при форе ожиданий на уровне 16-18 руб. дивидендов на акцию все выглядит более чем достойно.

Потенциал роста бизнеса также представлен, хоть я несколько скептично смотрю на модное ныне развитие через экосистемы, что для многих компаний скорее вглядит конформистским лозунгом без внятных перспектив, для Сбербанка действительно может выступить драйвером роста, т.к. это та компания, которая способна проникнуть во многие стороны жизни российского потребителя.

В связи с этим выбор объекта для реинвестирования ожидаемых дивидендов от Сбербанка не является мучительной проблемой выбора. Номер один в индексе, номер один в секторе, номер один в портфеле.

#SBER

🏙 Хороший обзор крупнейших девелоперов на Московской бирже от БКС, участниками которого стали компании ПИК, ЛСР и Эталон.

Рекомендую к прочтению!

#LSRG #PIKK #ETLN

Рекомендую к прочтению!

#LSRG #PIKK #ETLN

БКС Экспресс

Cтройка идет по плану. Акции каких девелоперов наиболее интересны

Выбираем фаворитов в российском строительном секторе

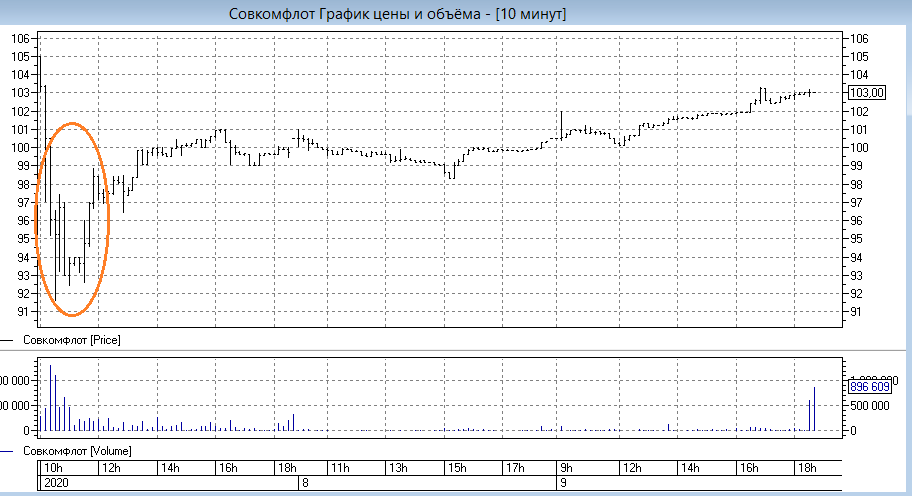

🚢 На минувшей неделе под тикером #FLOT на Московской бирже состоялось первичное размещение акций «Совкомфлота», в рамках которого компания на рынке разместила 17,2% бумаг по цене 105 рублей, что соответствует нижней границе объявленного ранее ценового диапазона, и привлекала тем самым около 43 млрд рублей.

Таким образом, доля государства в результате состоявшегося размещения снизилась со 100% до 82,8%, а спрос на акции Совкомфлота распределился при этом примерно поровну между российскими и иностранными инвесторами. Среди иностранных инвесторов преобладали фонды из Великобритании.

Примечательной особенностью этого IPO стало активное участие частных инвесторов, на долю которых пришлось около 15% спроса, и в результате было привлечено спроса на миллиарды рублей от более 40 тысяч розничных инвесторов. Именно поэтому хайп вокруг акций Совкомфлота в первые дни торгов разгорелся нешуточный, различные инвестиционные форумы и чаты разрывались от этой темы, а поиск ответственных за обвал котировок в первый день торгов (в моменте он составлял около 13%) грозит теперь перерасти в самый настоящий скандал.

Но это всё краткосрочные игры и какие-то закулисные дела, которые настоящих инвесторов вряд ли должны интересовать. Куда важнее понимание того, что Совкомфлот – растущая, финансово стабильная и высокомаржинальная компания, зарабатывающая свои доходы с привязкой к доллару и готовая делиться с акционерами не менее 50% от ЧП по МСФО.

При ожидаемом размере дивидендов за 2020 год в размере около 6,5 руб. на одну акцию покупка этих бумаг в первый день торгов по 90+ рублей возможно была неплохим шансом для входа в капитал Совкомфлота, однако я им не воспользовался, т.к. к теме IPO традиционно отношусь настороженно и жду более глубоких просадок котировок в первые недели или месяцы после размещения. Как показывает практика, в большинстве случаев такая ставка срабатывает.

Да и потенциальная ДД около 7% меня не сильно привлекает (сейчас уже 6,5%) – совершенно рядовая консервативная доходность, которых сейчас на Московской бирже можно найти с десяток точно.

Возможно, конечно, что я окажусь не прав, и котировки Совкомфлота впоследствии улетят куда-нибудь в район 150 рублей за акцию и мы их никогда уже не увидим на двузначных отметках, но жалеть об этом я точно не буду: у каждого из нас свой стиль торговли и своя зона комфорта, поэтому отступать от собственных правил я не хочу. Бумаг в портфеле и так предостаточно, самых разных.

Таким образом, доля государства в результате состоявшегося размещения снизилась со 100% до 82,8%, а спрос на акции Совкомфлота распределился при этом примерно поровну между российскими и иностранными инвесторами. Среди иностранных инвесторов преобладали фонды из Великобритании.

Примечательной особенностью этого IPO стало активное участие частных инвесторов, на долю которых пришлось около 15% спроса, и в результате было привлечено спроса на миллиарды рублей от более 40 тысяч розничных инвесторов. Именно поэтому хайп вокруг акций Совкомфлота в первые дни торгов разгорелся нешуточный, различные инвестиционные форумы и чаты разрывались от этой темы, а поиск ответственных за обвал котировок в первый день торгов (в моменте он составлял около 13%) грозит теперь перерасти в самый настоящий скандал.

Но это всё краткосрочные игры и какие-то закулисные дела, которые настоящих инвесторов вряд ли должны интересовать. Куда важнее понимание того, что Совкомфлот – растущая, финансово стабильная и высокомаржинальная компания, зарабатывающая свои доходы с привязкой к доллару и готовая делиться с акционерами не менее 50% от ЧП по МСФО.

При ожидаемом размере дивидендов за 2020 год в размере около 6,5 руб. на одну акцию покупка этих бумаг в первый день торгов по 90+ рублей возможно была неплохим шансом для входа в капитал Совкомфлота, однако я им не воспользовался, т.к. к теме IPO традиционно отношусь настороженно и жду более глубоких просадок котировок в первые недели или месяцы после размещения. Как показывает практика, в большинстве случаев такая ставка срабатывает.

Да и потенциальная ДД около 7% меня не сильно привлекает (сейчас уже 6,5%) – совершенно рядовая консервативная доходность, которых сейчас на Московской бирже можно найти с десяток точно.

Возможно, конечно, что я окажусь не прав, и котировки Совкомфлота впоследствии улетят куда-нибудь в район 150 рублей за акцию и мы их никогда уже не увидим на двузначных отметках, но жалеть об этом я точно не буду: у каждого из нас свой стиль торговли и своя зона комфорта, поэтому отступать от собственных правил я не хочу. Бумаг в портфеле и так предостаточно, самых разных.

{kind=link}

〰️ ФСК ЕЭС – одна из тех компаний, которую я бы с радостью прикупил бы по мартовским ценникам в районе 0,15 руб. за акцию. Но, даже несмотря на возрастающие с каждым днём риски второго локдауна, котировки демонстрируют завидную стабильность, в течение последних трёх месяцев дрейфуя в узком диапазоне 0,185-0,205 руб. Возможно ещё не вечер, но всё же.

📃 Финам подготовил неплохой обзор по этой компании, рекомендую почитать и вам.

Основные тезисы:

1️⃣ Бизнес ФСК ЕЭС проявил достаточно хорошую устойчивость к кризису: скорректированная ЧП по итогам 1 полугодия 2020 года снизилась всего на 8% (г/г).

2️⃣ По итогам года ожидается умеренное снижение показателей операционной рентабельности, прибыли и денежного потока, а финансовая картина является весьма комфортной для выплаты сопоставимого с прошлым годом дивиденда. Размер выплат за 2020 год может составить 0,0185 руб. на акцию, что подразумевает привлекательную ДД свыше 9% к текущему курсу.

3️⃣ Акции торгуются с P/E=3,5х и дисконтом в среднем 52% по отношению к электросетевому комплексу РФ и иностранным аналогам (с учётом странового дисконта), что снижает риски инвестиций в эти акции.

4️⃣ ФСК ЕЭС - самая прибыльная "дочка" Россетей, а маржинальность по EBITDA в течение последних нескольких лет не опускалась ниже 50%. На содержание и обслуживание магистральной энергетической сети требуется значительно меньше средств, чем на распределительные сети. Кроме того, в магистральных сетях самый низкий уровень потерь - немногим выше 4%.

5️⃣ Долгосрочной точкой роста может стать увеличение парка электромобилей и электробусов в стране.

#FEES

📃 Финам подготовил неплохой обзор по этой компании, рекомендую почитать и вам.

Основные тезисы:

1️⃣ Бизнес ФСК ЕЭС проявил достаточно хорошую устойчивость к кризису: скорректированная ЧП по итогам 1 полугодия 2020 года снизилась всего на 8% (г/г).

2️⃣ По итогам года ожидается умеренное снижение показателей операционной рентабельности, прибыли и денежного потока, а финансовая картина является весьма комфортной для выплаты сопоставимого с прошлым годом дивиденда. Размер выплат за 2020 год может составить 0,0185 руб. на акцию, что подразумевает привлекательную ДД свыше 9% к текущему курсу.

3️⃣ Акции торгуются с P/E=3,5х и дисконтом в среднем 52% по отношению к электросетевому комплексу РФ и иностранным аналогам (с учётом странового дисконта), что снижает риски инвестиций в эти акции.

4️⃣ ФСК ЕЭС - самая прибыльная "дочка" Россетей, а маржинальность по EBITDA в течение последних нескольких лет не опускалась ниже 50%. На содержание и обслуживание магистральной энергетической сети требуется значительно меньше средств, чем на распределительные сети. Кроме того, в магистральных сетях самый низкий уровень потерь - немногим выше 4%.

5️⃣ Долгосрочной точкой роста может стать увеличение парка электромобилей и электробусов в стране.

#FEES

{kind=link}

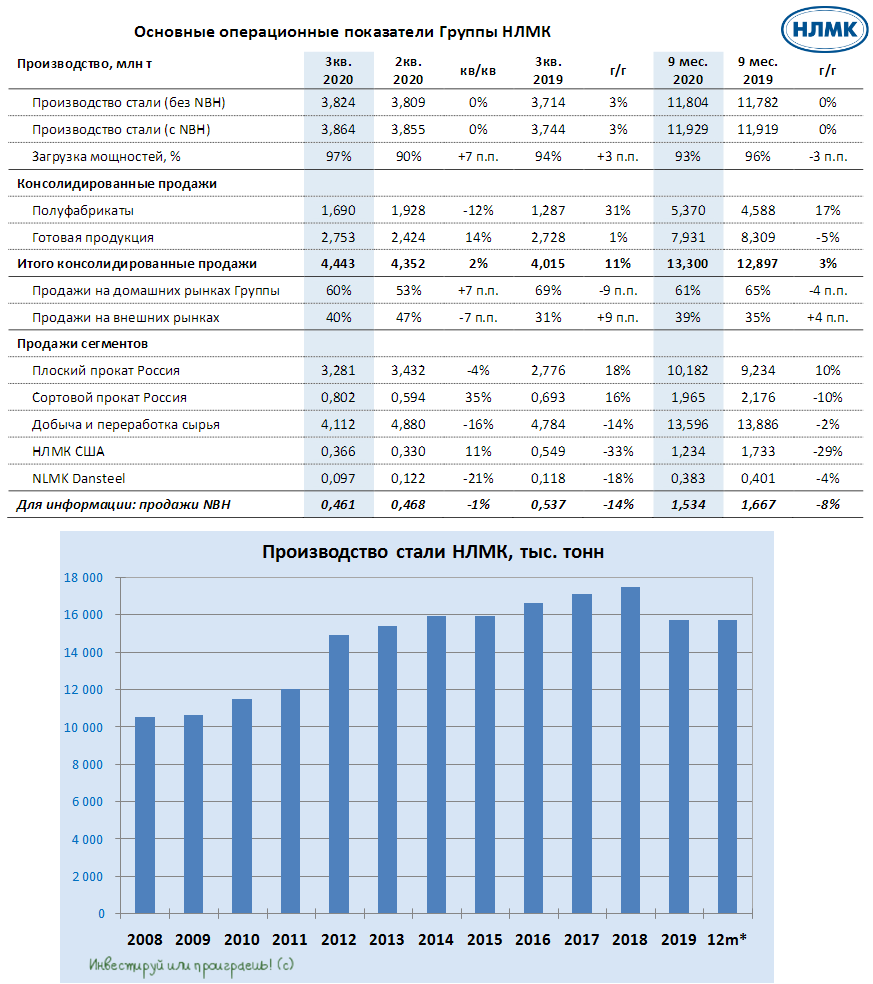

⚒ Вслед за Северсталью об итогах своей производственной деятельности за 3 кв. 2020 года отчитался НЛМК.

С июля по сентябрь Новолипецкий металлургический комбинат произвёл 3,86 млн тонн стали, что практически соответствует показателю, зафиксированному кварталом ранее и на 3% (г/г) превышает результат за аналогичный период прошлого года.

Как и в случае с Северсталью, продажи продемонстрировали опережающую динамику, увеличившись на 2% (кв/кв) и на 11% (г/г) – до 4,44 млн тонн, а реализация продукции на российском рынке также заметно прибавила – на 19% (кв/кв) и 10% (г/г) – до 1,9 млн тонн. При этом в НЛМК отметили «постепенное восстановление спроса на рынках присутствия».

Что касается результатов за 9 месяцев, то производство стали осталось на уровне прошлого года, составив 11,9 млн т. При этом продажи выросли на 3% (г/г) до 13,3 млн т,онн за счёт роста реализации чугуна в четыре раза – до 1 млн тонн.

#NLMK

С июля по сентябрь Новолипецкий металлургический комбинат произвёл 3,86 млн тонн стали, что практически соответствует показателю, зафиксированному кварталом ранее и на 3% (г/г) превышает результат за аналогичный период прошлого года.

Как и в случае с Северсталью, продажи продемонстрировали опережающую динамику, увеличившись на 2% (кв/кв) и на 11% (г/г) – до 4,44 млн тонн, а реализация продукции на российском рынке также заметно прибавила – на 19% (кв/кв) и 10% (г/г) – до 1,9 млн тонн. При этом в НЛМК отметили «постепенное восстановление спроса на рынках присутствия».

Что касается результатов за 9 месяцев, то производство стали осталось на уровне прошлого года, составив 11,9 млн т. При этом продажи выросли на 3% (г/г) до 13,3 млн т,онн за счёт роста реализации чугуна в четыре раза – до 1 млн тонн.

#NLMK

{kind=link}

Forwarded from ❸❻❺

👨🏻⚕️Что интересного рассказал сегодня глава «АЛРОСА» Сергей Иванов на встрече с российским президентом?

✅ Спрос возвращается, компания в нормальном финансовом состоянии и способна подготовиться к росту рынка

"Мы видим, что спрос возвращается. Безусловно, эти уровни сейчас меньше, чем были до пандемии, тем не менее компания сегодня находится в нормальном финансовом состоянии и способна подготовиться к росту рынка", - заявил Иванов.

✅ По оценкам, в 4 кв. 2020 года компания может выйти на продажи, сопоставимые с уровнем прошлого года (напомню, в 4 кв. 2019 года АЛРОСА продала алмазно-бриллиантовую продукцию на $916 млн).

✅ За последние годы компания немного нарастила долю на мировом рынке алмазов.

✅ АЛРОСА продолжает обсуждать с Минфином возможную продажу части её алмазов в Гохран РФ. В разгар кризиса 2008 года подобная сделка позволила стабилизировать социальную обстановку и помочь бюджету Якутии, одному из основных акционеров компании.

"С Минфином мы обсуждали вопрос, что всё-таки на данном этапе может быть целесообразен закуп сырья в Госфонд РФ. Это также было бы полезно с точки зрения интервенции, которую государство осуществляет – снять определённый объём алмазов с рынка, на котором может быть какое-то время наблюдаться дисбаланс между производством и потреблением".

✅ Размер будущей сделки Иванов не раскрыл, напомнив лишь цифры за подобные операции с Гохраном в 2008-2009 гг.

"Гохран покупал у АЛРОСА алмазы во время финансового кризиса 2008-2009 гг. на $1 млрд. Впоследствии фонд продал камни "на восстановившемся рынке с хорошей прибылью. Сейчас обсуждается ровно такой же инструмент, здесь мы уверены, что в ближайшее время на все окончательные договоренности выйдем", - заключил он.

📈 Котировки акций АЛРОСА на торгах в понедельник весьма радостно реагируют на итоги состоявшейся встречи Сергея Иванова с Владимиром Путиным, прибавляя в настоящий момент примерно на 3,5% и находясь в шаге от обновления своих 8-месячных максимумов.

#ALRS

✅ Спрос возвращается, компания в нормальном финансовом состоянии и способна подготовиться к росту рынка

"Мы видим, что спрос возвращается. Безусловно, эти уровни сейчас меньше, чем были до пандемии, тем не менее компания сегодня находится в нормальном финансовом состоянии и способна подготовиться к росту рынка", - заявил Иванов.

✅ По оценкам, в 4 кв. 2020 года компания может выйти на продажи, сопоставимые с уровнем прошлого года (напомню, в 4 кв. 2019 года АЛРОСА продала алмазно-бриллиантовую продукцию на $916 млн).

✅ За последние годы компания немного нарастила долю на мировом рынке алмазов.

✅ АЛРОСА продолжает обсуждать с Минфином возможную продажу части её алмазов в Гохран РФ. В разгар кризиса 2008 года подобная сделка позволила стабилизировать социальную обстановку и помочь бюджету Якутии, одному из основных акционеров компании.

"С Минфином мы обсуждали вопрос, что всё-таки на данном этапе может быть целесообразен закуп сырья в Госфонд РФ. Это также было бы полезно с точки зрения интервенции, которую государство осуществляет – снять определённый объём алмазов с рынка, на котором может быть какое-то время наблюдаться дисбаланс между производством и потреблением".

✅ Размер будущей сделки Иванов не раскрыл, напомнив лишь цифры за подобные операции с Гохраном в 2008-2009 гг.

"Гохран покупал у АЛРОСА алмазы во время финансового кризиса 2008-2009 гг. на $1 млрд. Впоследствии фонд продал камни "на восстановившемся рынке с хорошей прибылью. Сейчас обсуждается ровно такой же инструмент, здесь мы уверены, что в ближайшее время на все окончательные договоренности выйдем", - заключил он.

📈 Котировки акций АЛРОСА на торгах в понедельник весьма радостно реагируют на итоги состоявшейся встречи Сергея Иванова с Владимиром Путиным, прибавляя в настоящий момент примерно на 3,5% и находясь в шаге от обновления своих 8-месячных максимумов.

#ALRS

{kind=link}

Forwarded from Мир инвестиций

👍 Президент США Дональд Трамп в своём Твиттере полчаса назад бурно порадовался росту фондового рынка, предлагаю разделить эту радость с ним!

Глядишь – и перехай скоро увидим, до него осталось всего-то шестьдесят с лишним пунктов по индексу S&P.

Глядишь – и перехай скоро увидим, до него осталось всего-то шестьдесят с лишним пунктов по индексу S&P.

{kind=link}

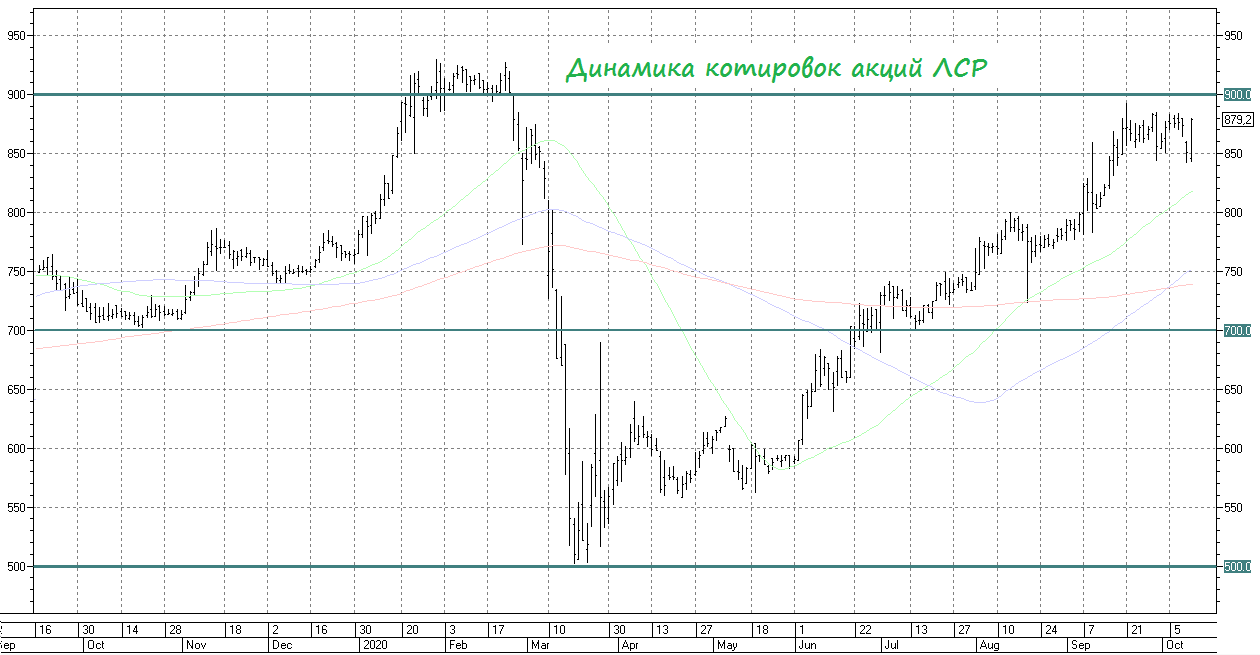

👍 Российское правительство может продлить срок действия госпрограммы по льготной ипотеке со ставкой 6,5% годовых ещё на год – до 31 декабря 2021 года, а объём программы увеличить с текущих 900 млрд до 2,8 трлн рублей!

🏙 Как мы помним, льготная ипотека поддержала рынок первичной недвижимости в трудный год, и к 8 октября по данной программе банками было одобрено порядка 500 000 заявок и заключено свыше 200 000 кредитных договоров на общую сумму около 630 млрд рублей. По статистике, в Москве минувшим летом каждый второй воспользовался жилищной гос.программой , а на фоне снижения курса рубля и скромных ставок по банковским депозитам люди с накоплениями активно вкладывали свободные денежные средства в недвижимость.

"Продление льготной ипотечной программы на текущих условиях позволит повысить эффективность поддержки строительной отрасли, доступности ипотеки в условиях распространения коронавирусной инфекции и повлечёт за собой благоприятные социально-экономические последствия для экономики страны", - цитирует замминистра финансов Алексея Моисеева пресс-служба Минфина.

📈 На этой новости бумаги ЛСР вчера радостно выросли больше на три с лишним процента, что весьма неудивительно, вспоминая с каким желанием котировки акций этой компании всегда отыгрывают любой позитив вокруг льготной ипотеки. Вспомните хотя бы июньское обращение к народу Владимира Владимировича и озвученное им решение относительно расширения лимита по госпрограмме.

#LSRG

🏙 Как мы помним, льготная ипотека поддержала рынок первичной недвижимости в трудный год, и к 8 октября по данной программе банками было одобрено порядка 500 000 заявок и заключено свыше 200 000 кредитных договоров на общую сумму около 630 млрд рублей. По статистике, в Москве минувшим летом каждый второй воспользовался жилищной гос.программой , а на фоне снижения курса рубля и скромных ставок по банковским депозитам люди с накоплениями активно вкладывали свободные денежные средства в недвижимость.

"Продление льготной ипотечной программы на текущих условиях позволит повысить эффективность поддержки строительной отрасли, доступности ипотеки в условиях распространения коронавирусной инфекции и повлечёт за собой благоприятные социально-экономические последствия для экономики страны", - цитирует замминистра финансов Алексея Моисеева пресс-служба Минфина.

📈 На этой новости бумаги ЛСР вчера радостно выросли больше на три с лишним процента, что весьма неудивительно, вспоминая с каким желанием котировки акций этой компании всегда отыгрывают любой позитив вокруг льготной ипотеки. Вспомните хотя бы июньское обращение к народу Владимира Владимировича и озвученное им решение относительно расширения лимита по госпрограмме.

#LSRG

{kind=link}

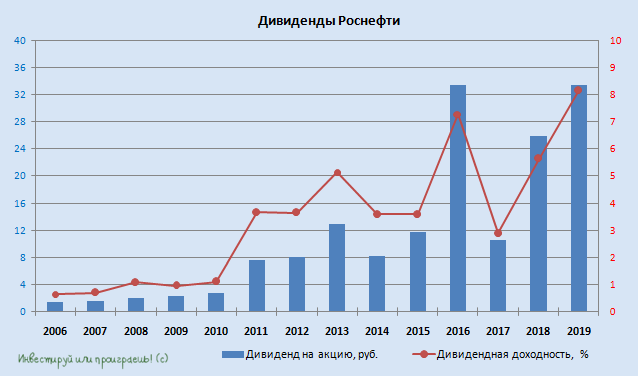

🧱 Аналитики Sberbank CIB ожидают, что дивидендная доходность акций Роснефти может оказаться двузначной уже в 2022 году, т.к. именно Роснефть в большей степени, чем другие представители сектора, выиграет от пересмотра налогового режима, благодаря которому EBITDA компании вырастет на 8% в 2022-2029 гг.

⚖️ Напомню, речь идёт об одобрении Советом Федерации закона о возможности предоставления ежемесячного налогового вычета в размере 3,83 млрд рублей для Роснефти на Приобском месторождении и о снижении «цены отсечения» нефти, при которой предоставляется вычет на Ванкорском месторождении, вслед за нашумевшими инициативами правительства РФ о пересмотре параметров НДД и отмене ряда действующих льгот по НДПИ и экспортным пошлинам для отечественных нефтедобывающих компаний.

⬆️ По мнению аналитиков, несмотря на то, что основную часть этой прибыли нужно будет реинвестировать, они ожидают заметного положительного эффекта для дивидендов Роснефти, доходность по которым может впервые достигнуть двузначных показателей.

#ROSN

⚖️ Напомню, речь идёт об одобрении Советом Федерации закона о возможности предоставления ежемесячного налогового вычета в размере 3,83 млрд рублей для Роснефти на Приобском месторождении и о снижении «цены отсечения» нефти, при которой предоставляется вычет на Ванкорском месторождении, вслед за нашумевшими инициативами правительства РФ о пересмотре параметров НДД и отмене ряда действующих льгот по НДПИ и экспортным пошлинам для отечественных нефтедобывающих компаний.

⬆️ По мнению аналитиков, несмотря на то, что основную часть этой прибыли нужно будет реинвестировать, они ожидают заметного положительного эффекта для дивидендов Роснефти, доходность по которым может впервые достигнуть двузначных показателей.

#ROSN

{kind=link}

🆕 Свежие новости от топ-менеджмента Газпрома:

✔️ «Газпром Экспорт» ожидает сохранение переизбытка газа на европейском рынке в 2021 году, при этом динамика спроса будет зависеть от зимней погоды, которую тоже нельзя предсказать.

"Мы хотели бы предостеречь всех, кто слишком оптимистично настроен по поводу восстановления рынка. Большинство вызовов и угроз всё ещё существуют. Одна из них - это общий переизбыток предложения на рынке, который, скорее всего, мы увидим в 2021 году. Также нельзя ожидать снижения поставок сжиженного природного газа (СПГ) в Европу".

✔️ Газпром в этом году планирует экспортировать в дальнее зарубежье не менее 170 млрд кубометров газа.

✔️ Газпром ожидает, что свободный денежный поток (FCF) в 2021 году будет положительным, и способствовать этому будет сохранение курса на ограничение операционных затрат и кап.вложений. Более того, для выполнения всех обязательств в бюджет следующего года Газпром закладывает резервный фонд в размере около 600 млрд рублей.

"Мы ожидаем, что в 2021 году FCF будет положительным даже при консервативных предпосылках относительно восстановления цен на газ в Европе. В 2020 году в крайне неблагоприятных условиях Газпром демонстрирует значительную гибкость в финансовой политике: мы выполняем свои обязательства в полном объёме, благодаря оперативно принятым мерам по снижению затрат, а также заложенному в бюджет резервному фонду.

В бюджет следующего года, который мы сейчас разрабатываем, также закладывается резервный фонд в размере около 600 млрд рублей".

✔️ Газпром задумался над сценариями развития до 2050 года, с учётом низкоуглеродного тренда мировой экономики.

"Мы работали над решениями, которые позволят использовать преимущества природного газа и газовой инфраструктуры для достижения целей Парижского соглашения по климату, принятого РФ в сентябре 2019 года. Был разработан соответствующий проект Программы адаптации производственной деятельности Газпрома к меняющимся климатическим и геокриологическим условиям".

#GAZP

✔️ «Газпром Экспорт» ожидает сохранение переизбытка газа на европейском рынке в 2021 году, при этом динамика спроса будет зависеть от зимней погоды, которую тоже нельзя предсказать.

"Мы хотели бы предостеречь всех, кто слишком оптимистично настроен по поводу восстановления рынка. Большинство вызовов и угроз всё ещё существуют. Одна из них - это общий переизбыток предложения на рынке, который, скорее всего, мы увидим в 2021 году. Также нельзя ожидать снижения поставок сжиженного природного газа (СПГ) в Европу".

✔️ Газпром в этом году планирует экспортировать в дальнее зарубежье не менее 170 млрд кубометров газа.

✔️ Газпром ожидает, что свободный денежный поток (FCF) в 2021 году будет положительным, и способствовать этому будет сохранение курса на ограничение операционных затрат и кап.вложений. Более того, для выполнения всех обязательств в бюджет следующего года Газпром закладывает резервный фонд в размере около 600 млрд рублей.

"Мы ожидаем, что в 2021 году FCF будет положительным даже при консервативных предпосылках относительно восстановления цен на газ в Европе. В 2020 году в крайне неблагоприятных условиях Газпром демонстрирует значительную гибкость в финансовой политике: мы выполняем свои обязательства в полном объёме, благодаря оперативно принятым мерам по снижению затрат, а также заложенному в бюджет резервному фонду.

В бюджет следующего года, который мы сейчас разрабатываем, также закладывается резервный фонд в размере около 600 млрд рублей".

✔️ Газпром задумался над сценариями развития до 2050 года, с учётом низкоуглеродного тренда мировой экономики.

"Мы работали над решениями, которые позволят использовать преимущества природного газа и газовой инфраструктуры для достижения целей Парижского соглашения по климату, принятого РФ в сентябре 2019 года. Был разработан соответствующий проект Программы адаптации производственной деятельности Газпрома к меняющимся климатическим и геокриологическим условиям".

#GAZP

{kind=link}

🏦 Банк Санкт-Петербург (БСПб) представил бухгалтерскую отчётность за 9 месяцев 2020 года, заработав рекордные для себя 6,5 млрд рублей за этот период.

Непосредственно банковская деятельность достойна самых высоких похвал: чистый процентный доход с января по сентябрь вырос на 14,2% до 17,9 млрд рублей, чистый комиссионный доход прибавил на 11,5% до 5,2 млрд.

❓Тогда почему акции БСПб прибавляют сегодня так скромно – чуть более 1%?

1️⃣ Во-первых, не стоит забывать про крайне переменчивую статью в отчётности под названием «Чистый доход от операций на финансовых рынках», которая после прошлогоднего убытка около 0,4 млрд рублей на сей раз принесла прибыль порядка 4,6 млрд. Согласитесь, весомая «добавочка»?

2️⃣ Во-вторых, корпоративное управление в банке вызывает довольно много вопросов за последнее время, а дивиденды за 2019 год и вовсе было решено не выплачивать. В то время как акционеры того же Сбербанка недавно радостно ушли под дивидендную отсечку с ДД свыше 8%.

👉 Не подумайте только, что я вас отговариваю от этой инвестиционной идеи – вовсе нет. Сам был на заре своей инвестиционной карьеры акционером этого банка, и долгие годы тешил себя надеждами о недооценённости по мультипликатору P/B. С тех пор, кстати говоря, ничего не поменялось и это соотношение по-прежнему выглядит запредельно низко, однако воз, как мы видим, и ныне там. Своим отношением к банку Санкт-Петербург я делился с вами в конце августа, с тех пор практически ничего не изменилось.

За одним лишь исключением, что если дивиденды за 2020 год банк вдруг решит выплатить согласно своему уставу (20% от ЧП по МСФО), то при сохранении набранных темпах роста финансовых показателей доходность может приятно удивить. Но вся эта непостоянность из-за волатильной статьи доходов, о которой шла речь выше, меня отталкивает от этих бумаг, да и финансовая отчётность за 4 кв. 2020 года может преподнести неприятные сюрпризы.

#BSPB

Непосредственно банковская деятельность достойна самых высоких похвал: чистый процентный доход с января по сентябрь вырос на 14,2% до 17,9 млрд рублей, чистый комиссионный доход прибавил на 11,5% до 5,2 млрд.

❓Тогда почему акции БСПб прибавляют сегодня так скромно – чуть более 1%?

1️⃣ Во-первых, не стоит забывать про крайне переменчивую статью в отчётности под названием «Чистый доход от операций на финансовых рынках», которая после прошлогоднего убытка около 0,4 млрд рублей на сей раз принесла прибыль порядка 4,6 млрд. Согласитесь, весомая «добавочка»?

2️⃣ Во-вторых, корпоративное управление в банке вызывает довольно много вопросов за последнее время, а дивиденды за 2019 год и вовсе было решено не выплачивать. В то время как акционеры того же Сбербанка недавно радостно ушли под дивидендную отсечку с ДД свыше 8%.

👉 Не подумайте только, что я вас отговариваю от этой инвестиционной идеи – вовсе нет. Сам был на заре своей инвестиционной карьеры акционером этого банка, и долгие годы тешил себя надеждами о недооценённости по мультипликатору P/B. С тех пор, кстати говоря, ничего не поменялось и это соотношение по-прежнему выглядит запредельно низко, однако воз, как мы видим, и ныне там. Своим отношением к банку Санкт-Петербург я делился с вами в конце августа, с тех пор практически ничего не изменилось.

За одним лишь исключением, что если дивиденды за 2020 год банк вдруг решит выплатить согласно своему уставу (20% от ЧП по МСФО), то при сохранении набранных темпах роста финансовых показателей доходность может приятно удивить. Но вся эта непостоянность из-за волатильной статьи доходов, о которой шла речь выше, меня отталкивает от этих бумаг, да и финансовая отчётность за 4 кв. 2020 года может преподнести неприятные сюрпризы.

#BSPB

{kind=link}

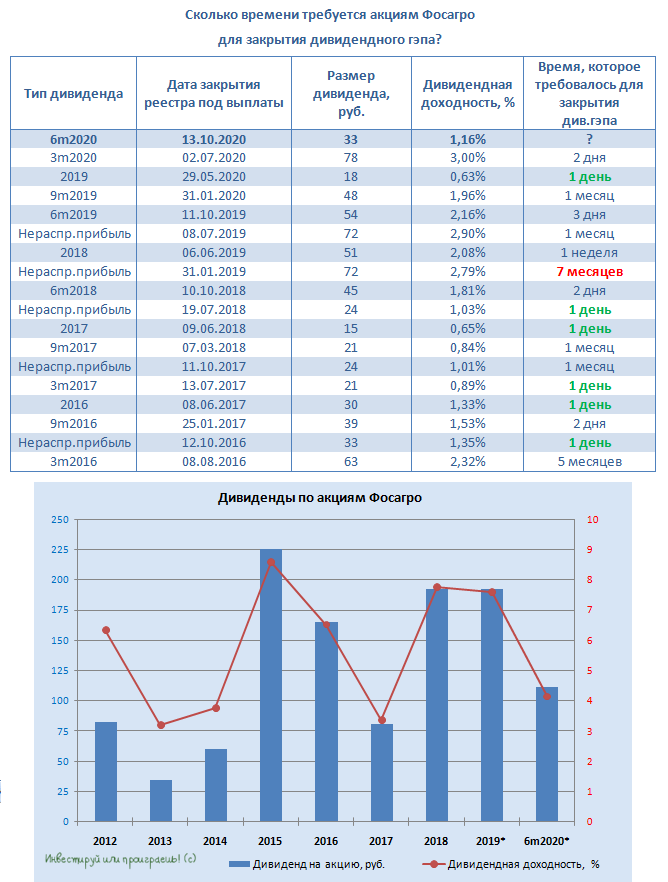

⌛️ У вас осталось ровно пять часов для того, чтобы попасть в реестр Фосагро под выплату очередных промежуточных дивидендов.

По сравнению с 1 кв. 2020 года (78 руб. на акцию) их размере, конечно, оказался гораздо скромнее (33 руб.), однако на долгосрочную перспективу бумаги Фосагро – отличный и надёжный инструмент для вложения своих денежных средств, а также качественный долларовый хедж.

Если хотите набраться инвестиционного позитива по Фосагро, рекомендую восстановить в памяти этот и этот посты.

#PHOR

По сравнению с 1 кв. 2020 года (78 руб. на акцию) их размере, конечно, оказался гораздо скромнее (33 руб.), однако на долгосрочную перспективу бумаги Фосагро – отличный и надёжный инструмент для вложения своих денежных средств, а также качественный долларовый хедж.

Если хотите набраться инвестиционного позитива по Фосагро, рекомендую восстановить в памяти этот и этот посты.

#PHOR

{kind=link}

👨🏻💼 Управляющий директор по связям с инвесторами АФК Система Николай Минашин вчера поделился с общественностью, что холдинг активно работает над новой дивидендной политикой:

«Мы сейчас работаем над новой дивидендной политикой, которая ориентирована на рост дивидендных выплат. И, я думаю, что как только ситуация с COVID стабилизируется, как только мы выйдем из этого кризисного периода и будем более чётко понимать и прогнозировать наши финансовые потоки, мы предъявим рынку новую дивидендную политику».

😄 Казалось бы, прорывная и неожиданная новость! Но неожиданная ли? В двадцатых числах января 2020 года, когда слово COVID только-только начали узнавать китайцы и о всемирной пандемии речь не шла, основной владелец АФК Система Владимир Евтушенков заявил о том, что новая дивидендная политика уже разработана и будет представлена «в скором времени».

⏳ Сейчас временные рамки немного актуализировали и акционерам предлагают дождаться уже «стабилизации ситуации с COVID-19», но в текущих реалиях это звучит, мягко говоря, уж очень неопределённо. Особенно вспоминая, насколько сильной в случае с АФК порой расходятся обещания и реальность.

🤦🏻♂️ Но это я так…мысли вслух… Возможно, внутреннее недовольство лезет наружу, что не дождался текущих уровней в 25 рублей, где технически проходит красивая и сильная линия сопротивления, являющаяся одновременно почти 4-х летним максимумом котировок.

👉 Будь я действующим акционером АФК Система – продал бы не думая на текущих уровнях, честное слово.

#AFKS

«Мы сейчас работаем над новой дивидендной политикой, которая ориентирована на рост дивидендных выплат. И, я думаю, что как только ситуация с COVID стабилизируется, как только мы выйдем из этого кризисного периода и будем более чётко понимать и прогнозировать наши финансовые потоки, мы предъявим рынку новую дивидендную политику».

😄 Казалось бы, прорывная и неожиданная новость! Но неожиданная ли? В двадцатых числах января 2020 года, когда слово COVID только-только начали узнавать китайцы и о всемирной пандемии речь не шла, основной владелец АФК Система Владимир Евтушенков заявил о том, что новая дивидендная политика уже разработана и будет представлена «в скором времени».

⏳ Сейчас временные рамки немного актуализировали и акционерам предлагают дождаться уже «стабилизации ситуации с COVID-19», но в текущих реалиях это звучит, мягко говоря, уж очень неопределённо. Особенно вспоминая, насколько сильной в случае с АФК порой расходятся обещания и реальность.

🤦🏻♂️ Но это я так…мысли вслух… Возможно, внутреннее недовольство лезет наружу, что не дождался текущих уровней в 25 рублей, где технически проходит красивая и сильная линия сопротивления, являющаяся одновременно почти 4-х летним максимумом котировок.

👉 Будь я действующим акционером АФК Система – продал бы не думая на текущих уровнях, честное слово.

#AFKS

{kind=link}

👨🏻💼 В ходе заседания комитета Госдумы по природным ресурсам, собственности и земельным отношениям, которое состоялось вчера, руководитель Росимущества Вадим Яковенко рассказал об ухудшении на 29% прогноза по доходам федерального бюджета от дивидендов госкомпаний по итогам 2020 года.

🦠 На фоне коронавирусных явлений и серьёзного давления на финансовые показатели большинства публичных компаний большим сюрпризом это вряд ли стало, а вот улучшение дивидендной отдачи уже начиная с 2022 года – сигнал всё-таки обнадёживающий, в суровых реалиях.

Понятное дело, что 2021 год окажется в этом смысле самым слабым, т.к. госкомпании будут платить годовые и финальные дивиденды за тяжелейший текущий год, которые не будут изобиловать сильными цифрами.

🧮 Итак, на текущий момент прогнозы по дивидендам госкомпаний следующие:

2020 год – 431 млрд рублей

2021 год – 292 млрд рублей

2022 год – 553 млрд рублей

2023 год – 675 мрд рублей

🤝 Также глава Росимущества подчеркнул, что его ведомство и Минфин занимают единую позицию по поводу формирования дивидендной политики госкомпаний, а именно - направление на дивиденды не менее 50% от ЧП по МСФО, что не может не радовать.

Правда, здесь не стоит забывать про традиционное расхождение между прогнозами Минфина и Росимущества, зачастую связанные с завышенными прогнозами Минфина по прибыли госкомпаний, а порой даже недостоверностью некоторых расчётов (по крайней мере, так считает Росимущество).

🦠 На фоне коронавирусных явлений и серьёзного давления на финансовые показатели большинства публичных компаний большим сюрпризом это вряд ли стало, а вот улучшение дивидендной отдачи уже начиная с 2022 года – сигнал всё-таки обнадёживающий, в суровых реалиях.

Понятное дело, что 2021 год окажется в этом смысле самым слабым, т.к. госкомпании будут платить годовые и финальные дивиденды за тяжелейший текущий год, которые не будут изобиловать сильными цифрами.

🧮 Итак, на текущий момент прогнозы по дивидендам госкомпаний следующие:

2020 год – 431 млрд рублей

2021 год – 292 млрд рублей

2022 год – 553 млрд рублей

2023 год – 675 мрд рублей

🤝 Также глава Росимущества подчеркнул, что его ведомство и Минфин занимают единую позицию по поводу формирования дивидендной политики госкомпаний, а именно - направление на дивиденды не менее 50% от ЧП по МСФО, что не может не радовать.

Правда, здесь не стоит забывать про традиционное расхождение между прогнозами Минфина и Росимущества, зачастую связанные с завышенными прогнозами Минфина по прибыли госкомпаний, а порой даже недостоверностью некоторых расчётов (по крайней мере, так считает Росимущество).

{kind=link}

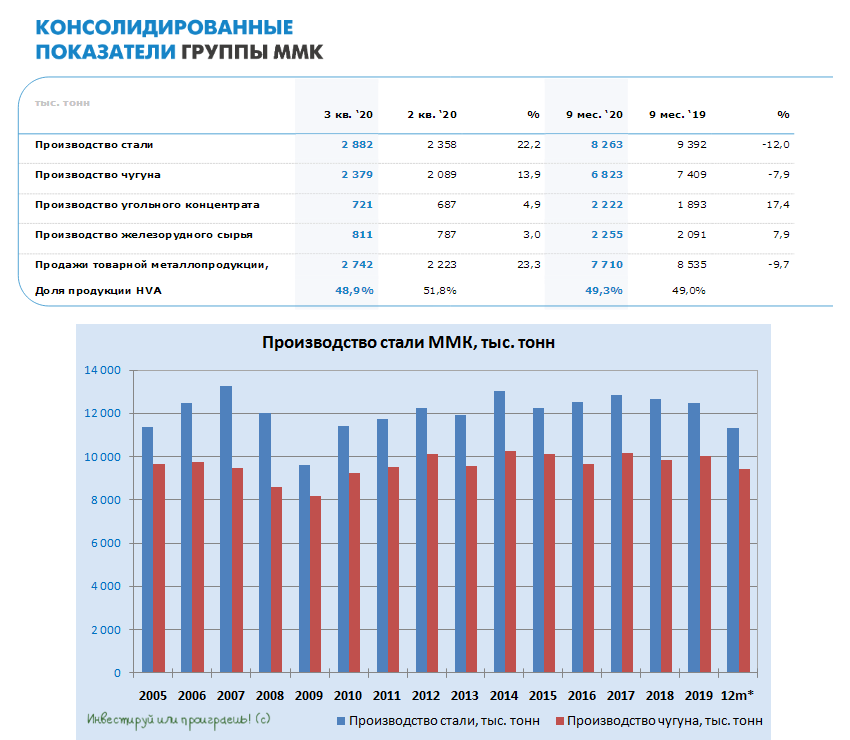

⚒ После Северстали и НЛМК о своих производственных результатах за 3 кв. 2020 года отчитался ММК.

ММК продемонстировал квартальное восстановление объёмов производства стали (+22,2% кв/кв) и чугуна (+13,9% кв/кв), хотя о полноценном восстановлении этих показателей к докризисным уровням говорить не приходится. По итогам 9 месяцев 2020 года объём выплавки чугуна сократился почти на 8% (г/г) до 6,8 млн тонн (на фоне бушующей COVID-19 и затянувшимися плановыми работами в доменном производстве), производство стали снизилось на 12,0% до 8,26 млн тонн (на фоне замедления деловой активности и плановой реконструкции стана 2500 г/к).

Вот чем не может похвастаться ММК, так это сильными продажами по итогам 9 месяцев 2020 года. В то время как Северсталь отчиталась о скромном снижении реализации с января по сентябрь всего на 2% (г/г), а НЛМК и вовсе смогла нарастить продажи на 3%, у ММК этот показатель растерял почти 10%, составив 7,7 млн тонн. И это притом, что продажи HVA-продукции (с высокой добавленной стоимостью) также упали на 9,7% до 7,7 млн тонн, что указывает на дополнительное давление на рентабельность компании.

Компания ожидает отложенный спрос со стороны строительной отрасли, вкупе с государственными мерами по стимулированию экономики, которые должны оказать положительное влияние на объёмы продаж в 4 кв. 2020 года. Также поддержку может оказать увеличение загрузки мощностей стана 2500 г/к, особенно вспоминая про стратегию компании по максимизации загрузки агрегатов, производящих высокомаржинальную продукцию.

👉 Тем не менее, в качестве фаворитов в отечественной сталелитейной отрасли я по-прежнему выделяю НЛМК и Северсталь.

Пресс-релиз

#MAGN

ММК продемонстировал квартальное восстановление объёмов производства стали (+22,2% кв/кв) и чугуна (+13,9% кв/кв), хотя о полноценном восстановлении этих показателей к докризисным уровням говорить не приходится. По итогам 9 месяцев 2020 года объём выплавки чугуна сократился почти на 8% (г/г) до 6,8 млн тонн (на фоне бушующей COVID-19 и затянувшимися плановыми работами в доменном производстве), производство стали снизилось на 12,0% до 8,26 млн тонн (на фоне замедления деловой активности и плановой реконструкции стана 2500 г/к).

Вот чем не может похвастаться ММК, так это сильными продажами по итогам 9 месяцев 2020 года. В то время как Северсталь отчиталась о скромном снижении реализации с января по сентябрь всего на 2% (г/г), а НЛМК и вовсе смогла нарастить продажи на 3%, у ММК этот показатель растерял почти 10%, составив 7,7 млн тонн. И это притом, что продажи HVA-продукции (с высокой добавленной стоимостью) также упали на 9,7% до 7,7 млн тонн, что указывает на дополнительное давление на рентабельность компании.

Компания ожидает отложенный спрос со стороны строительной отрасли, вкупе с государственными мерами по стимулированию экономики, которые должны оказать положительное влияние на объёмы продаж в 4 кв. 2020 года. Также поддержку может оказать увеличение загрузки мощностей стана 2500 г/к, особенно вспоминая про стратегию компании по максимизации загрузки агрегатов, производящих высокомаржинальную продукцию.

👉 Тем не менее, в качестве фаворитов в отечественной сталелитейной отрасли я по-прежнему выделяю НЛМК и Северсталь.

Пресс-релиз

#MAGN

{kind=link}

🏭 Акционером ТГК-1, как вы помните, я уже не являюсь, однако смотреть на подобные официальные видюшки люблю.

Рекомендую потратить несколько минут на просмотр и порелаксировать.

#TGKA

Рекомендую потратить несколько минут на просмотр и порелаксировать.

#TGKA

YouTube

Фильм о компании.

Основные сведения о ПАО "ТГК-1".

2020 г.

2020 г.

{kind=link}