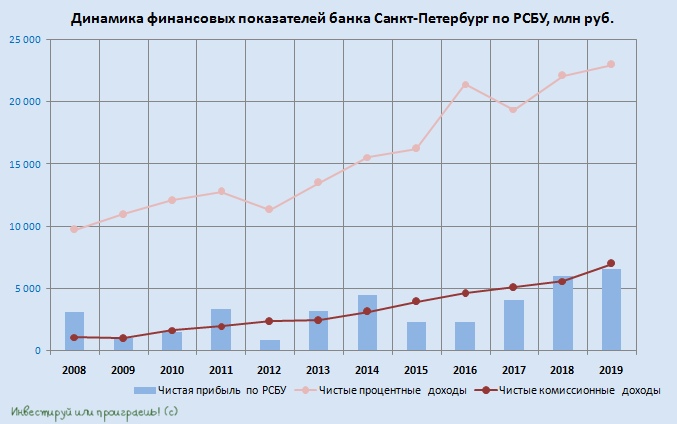

Банк Санкт-Петербург отчитался по РСБУ за 2019 год о росте чистой прибыли на 26,9% до 6,6 млрд рублей.

Обращает на себя внимание ускорение роста комиссионных доходов сразу на 26,8% (г/г) до 7,0 млрд рублей, что в целом отражает текущую тенденцию банковской отрасли в России, при достаточно спокойном росте процентных доходов на 4,1% (г/г) до 23,0 млрд рублей.

А вот чистый убыток от операций на финансовых рынках в четвёртом квартале ещё более углубился и по итогам 2019 года составил 559 млн рублей (по сравнению с положительным результатом в 3,8 млрд рублей за 2018 год) – по-прежнему этот вид деятельности БСПб тяжело предсказуем и способен перевешивать итоговый финансовый результат то в одну, то в другую сторону. Представьте какой была бы годовая чистая прибыль банка, если бы на финансовых рынках удалось заработать хотя бы столько же, сколько в прошлом году?

Действующая дивидендная политика Банка Санкт-Петербург ориентируется сейчас на финансовую отчётность по МСФО (20% от МСФО), поэтому предлагаю дождаться её и уже тогда можно будет прикинуть возможный уровень выплат за 2019 год. В любом случае, я по-прежнему не смотрю на акции этого банка с инвестиционной точки зрения, предпочитая в своём портфеле двух ведущих российских игроков – Сбербанк и ВТБ.

#BSPB

Обращает на себя внимание ускорение роста комиссионных доходов сразу на 26,8% (г/г) до 7,0 млрд рублей, что в целом отражает текущую тенденцию банковской отрасли в России, при достаточно спокойном росте процентных доходов на 4,1% (г/г) до 23,0 млрд рублей.

А вот чистый убыток от операций на финансовых рынках в четвёртом квартале ещё более углубился и по итогам 2019 года составил 559 млн рублей (по сравнению с положительным результатом в 3,8 млрд рублей за 2018 год) – по-прежнему этот вид деятельности БСПб тяжело предсказуем и способен перевешивать итоговый финансовый результат то в одну, то в другую сторону. Представьте какой была бы годовая чистая прибыль банка, если бы на финансовых рынках удалось заработать хотя бы столько же, сколько в прошлом году?

Действующая дивидендная политика Банка Санкт-Петербург ориентируется сейчас на финансовую отчётность по МСФО (20% от МСФО), поэтому предлагаю дождаться её и уже тогда можно будет прикинуть возможный уровень выплат за 2019 год. В любом случае, я по-прежнему не смотрю на акции этого банка с инвестиционной точки зрения, предпочитая в своём портфеле двух ведущих российских игроков – Сбербанк и ВТБ.

#BSPB

{kind=link}

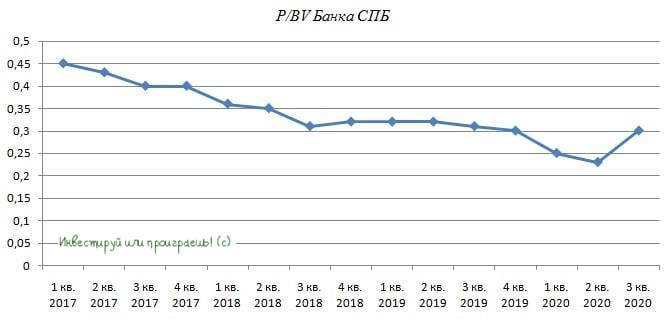

🏥 Специально для тех, кто всё ещё не понял, что аномально низкое значение мультипликатора P/B на протяжении уже долгих лет для акций Банка Санкт-Петербург (сейчас оно составляет всего около 0,3х!) – это совершенно нормальное явление, и вряд ли оно когда-нибудь приблизится даже близко к 1х, как наивно полагают преданные акционеры этого банка.

То, что корпоративное управление в БСПб, мягко говоря, оставляет желать лучшего – стало понятно уже давно, а отвратительное отношение к миноритариям как в прямом, так и в переносном смысле этого слова – уже ни для кого не секрет. Так что убегайте с этого корабля, пока не поздно – к тому же, сейчас есть множество других, более прозрачных и перспективных инвестиционных идей.

Не уговорил? Тогда коротко ознакомьтесь с сегодняшними решениями Совета директоров БСПб:

🤦🏻♂️ По обыкновенным акциям дивиденды за 2019 год не выплачивать

🤦🏻♂️Приобретение размещённых обыкновенных бумаг не проводить (прощай, байбэк!)

Да, тут конечно надо отдать должное, что ЦБ буквально сегодня настоятельно рекомендовал российским банкам "принимать решение о выплате дивидендов за 2019 год только при условии запаса капитала на перспективу".

Но вы же прекрасно понимаете, что крупнейшим системообразующим банкам, в число которых входит прежде всего Сбербанк и ВТБ, государство в первую очередь подаст руку помощи, да и в случае дальнейшего схлопывания мелких банков они будут главными бенефициарами, автоматически получая в свои ряды новых клиентов (как было и раньше). В этом смысле БСПб точно придётся посложнее. Так стоит ли тогда игра свеч, если риски для банковской системы сейчас как никогда обострились? На мой взгляд, уж лучше отдать предпочтение более крупным финансовым организациям, из разряда "too big to fail".

"Мы осознаём серьезное влияние пандемии коронавирусной инфекции на глобальную экономику, а также роль, которую Банк играет в жизни его клиентов в это непростое время. Как и банкам во всем мире, нам необходим капитал для продолжения кредитования экономики, но самое главное – для поддержки наших заемщиков, оказавшихся в сложной ситуации. Именно поэтому мы сейчас приняли решение не выплачивать дивиденды по обыкновенным акциям. При условии стабилизации экономической ситуации мы готовы вернуться к рассмотрению вопроса о выплате дивидендов во втором полугодии 2020 года", - прокомментировал Александр Савельев, председатель правления банка.

#BSPB

То, что корпоративное управление в БСПб, мягко говоря, оставляет желать лучшего – стало понятно уже давно, а отвратительное отношение к миноритариям как в прямом, так и в переносном смысле этого слова – уже ни для кого не секрет. Так что убегайте с этого корабля, пока не поздно – к тому же, сейчас есть множество других, более прозрачных и перспективных инвестиционных идей.

Не уговорил? Тогда коротко ознакомьтесь с сегодняшними решениями Совета директоров БСПб:

🤦🏻♂️ По обыкновенным акциям дивиденды за 2019 год не выплачивать

🤦🏻♂️Приобретение размещённых обыкновенных бумаг не проводить (прощай, байбэк!)

Да, тут конечно надо отдать должное, что ЦБ буквально сегодня настоятельно рекомендовал российским банкам "принимать решение о выплате дивидендов за 2019 год только при условии запаса капитала на перспективу".

Но вы же прекрасно понимаете, что крупнейшим системообразующим банкам, в число которых входит прежде всего Сбербанк и ВТБ, государство в первую очередь подаст руку помощи, да и в случае дальнейшего схлопывания мелких банков они будут главными бенефициарами, автоматически получая в свои ряды новых клиентов (как было и раньше). В этом смысле БСПб точно придётся посложнее. Так стоит ли тогда игра свеч, если риски для банковской системы сейчас как никогда обострились? На мой взгляд, уж лучше отдать предпочтение более крупным финансовым организациям, из разряда "too big to fail".

"Мы осознаём серьезное влияние пандемии коронавирусной инфекции на глобальную экономику, а также роль, которую Банк играет в жизни его клиентов в это непростое время. Как и банкам во всем мире, нам необходим капитал для продолжения кредитования экономики, но самое главное – для поддержки наших заемщиков, оказавшихся в сложной ситуации. Именно поэтому мы сейчас приняли решение не выплачивать дивиденды по обыкновенным акциям. При условии стабилизации экономической ситуации мы готовы вернуться к рассмотрению вопроса о выплате дивидендов во втором полугодии 2020 года", - прокомментировал Александр Савельев, председатель правления банка.

#BSPB

{kind=link}

🧟♂️ Если я вас всё ещё не уговорил и вы по-прежнему остаётесь преданным акционером Банка Санкт-Петербург, тогда эта информация для вас. По итогам 1 кв. 2020 года банк удвоил свою чистую прибыль по РСБУ по сравнению с прошлым годом до 2,4 млрд рублей. Правда, не стоит экстраполировать такую уверенную динамику на весь текущий год, учитывая текущую непростую обстановку, и в этом смысле определяющим будет второй квартал, который должен «показать, всё что скрыто» ©.

Чистый процентный доход за первые три месяца вырос на 20,3% (г/г) до 6,3 млрд рублей, чистый комиссионный доход прибавил на четверть, достигнув 1,8 млрд. В ltm-выражении эти цифры демонстрируют исторические максимумы, однако, повторюсь, почти наверняка они не удержатся на этих высотах и в следующих отчётных периодах окажутся под серьёзным давлением, под влиянием новых экономических вызовов.

Собственно, снижающиеся сегодня котировки акций БСПб почти на 3% к текущей минуте – яркое тому доказательство. Те, кто решил остаться с акциями банка что называется «до победного» - остались, ну а желающих их купить в свой портфель, понятное дело, сейчас не найти.

#BSPB

Чистый процентный доход за первые три месяца вырос на 20,3% (г/г) до 6,3 млрд рублей, чистый комиссионный доход прибавил на четверть, достигнув 1,8 млрд. В ltm-выражении эти цифры демонстрируют исторические максимумы, однако, повторюсь, почти наверняка они не удержатся на этих высотах и в следующих отчётных периодах окажутся под серьёзным давлением, под влиянием новых экономических вызовов.

Собственно, снижающиеся сегодня котировки акций БСПб почти на 3% к текущей минуте – яркое тому доказательство. Те, кто решил остаться с акциями банка что называется «до победного» - остались, ну а желающих их купить в свой портфель, понятное дело, сейчас не найти.

#BSPB

{kind=link}

🧮🏦 Не знаю будет ли кому-то интересно, но Банк Санкт-Петербург отчитался по МСФО за 6 месяцев 2020 года.

Из хороших новостей: банк показал весьма неплохие результаты на фоне очень сложного полугодия, для банковского сектора в первую очередь. Удалось нарастить чистые процентные доходы (+11,2% г/г до 12,3 млрд рублей), чистый комиссионный доход (+10,0% до 3,3 млрд) и даже чистую прибыль – на 3,6% до 3,6 млрд рублей. И это с учётом того, что отчисления банка в резервы в отчётном периоде заметно выросли и составили 5,1 млрд рублей (по сравнению с прошлогодними 3,8 млрд), а традиционно волатильная статья «Доход от операций на финансовых рынках» принесла в этот раз на 19% меньше, чем в прошлом году – около 0,4 млрд рублей.

Комментарии Александра Савельева, председателя Правления Банка:

«В этом году мы, как и вся мировая экономика, столкнулись с серьезными вызовами. Однако, устойчивость нашей бизнесмодели и слаженная работа всего банка позволили не только уверенно пройти период карантина и оказать поддержку нашим клиентам, но и продемонстрировать рост чистой прибыли по сравнению с аналогичным периодом прошлого года.

Сейчас клиентская активность возвращается на уровни февраля-марта, и это позволяет нам с осторожным оптимизмом смотреть на дальнейшую положительную динамику наших результатов».

А теперь о грустном: несмотря на относительный позитив, который мы наблюдаем в финансовой отчётности за 2019 год, акционеры банка Санкт-Петербург не получили ни копейки дивидендов, а указывать на крайне низкое значение мультипликатора P/B (ниже 0,3х), намекая на рыночную недооценку, становится уже просто неприлично. Какой в этом смысл, если это продолжается на протяжении уже последних десяти лет точно, да и почему банк Санкт-Петербург должен оцениваться как Сбербанк, при низкой рентабельности ROE<10%?

У меня нет ответа на этот вопрос, а также нет никакого желания смотреть в сторону этих бумаг.

P.S. Здесь я должен извиниться за ваше потраченное время на прочтение поста о бесперспективном банке (с точки зрения инвестиций) и побежать купаться на тёплое море.

Финансовая отчётность

Пресс-релиз

Презентация

#BSPB

Из хороших новостей: банк показал весьма неплохие результаты на фоне очень сложного полугодия, для банковского сектора в первую очередь. Удалось нарастить чистые процентные доходы (+11,2% г/г до 12,3 млрд рублей), чистый комиссионный доход (+10,0% до 3,3 млрд) и даже чистую прибыль – на 3,6% до 3,6 млрд рублей. И это с учётом того, что отчисления банка в резервы в отчётном периоде заметно выросли и составили 5,1 млрд рублей (по сравнению с прошлогодними 3,8 млрд), а традиционно волатильная статья «Доход от операций на финансовых рынках» принесла в этот раз на 19% меньше, чем в прошлом году – около 0,4 млрд рублей.

Комментарии Александра Савельева, председателя Правления Банка:

«В этом году мы, как и вся мировая экономика, столкнулись с серьезными вызовами. Однако, устойчивость нашей бизнесмодели и слаженная работа всего банка позволили не только уверенно пройти период карантина и оказать поддержку нашим клиентам, но и продемонстрировать рост чистой прибыли по сравнению с аналогичным периодом прошлого года.

Сейчас клиентская активность возвращается на уровни февраля-марта, и это позволяет нам с осторожным оптимизмом смотреть на дальнейшую положительную динамику наших результатов».

А теперь о грустном: несмотря на относительный позитив, который мы наблюдаем в финансовой отчётности за 2019 год, акционеры банка Санкт-Петербург не получили ни копейки дивидендов, а указывать на крайне низкое значение мультипликатора P/B (ниже 0,3х), намекая на рыночную недооценку, становится уже просто неприлично. Какой в этом смысл, если это продолжается на протяжении уже последних десяти лет точно, да и почему банк Санкт-Петербург должен оцениваться как Сбербанк, при низкой рентабельности ROE<10%?

У меня нет ответа на этот вопрос, а также нет никакого желания смотреть в сторону этих бумаг.

P.S. Здесь я должен извиниться за ваше потраченное время на прочтение поста о бесперспективном банке (с точки зрения инвестиций) и побежать купаться на тёплое море.

Финансовая отчётность

Пресс-релиз

Презентация

#BSPB

{kind=link}

🏦 Банк Санкт-Петербург (БСПб) представил бухгалтерскую отчётность за 9 месяцев 2020 года, заработав рекордные для себя 6,5 млрд рублей за этот период.

Непосредственно банковская деятельность достойна самых высоких похвал: чистый процентный доход с января по сентябрь вырос на 14,2% до 17,9 млрд рублей, чистый комиссионный доход прибавил на 11,5% до 5,2 млрд.

❓Тогда почему акции БСПб прибавляют сегодня так скромно – чуть более 1%?

1️⃣ Во-первых, не стоит забывать про крайне переменчивую статью в отчётности под названием «Чистый доход от операций на финансовых рынках», которая после прошлогоднего убытка около 0,4 млрд рублей на сей раз принесла прибыль порядка 4,6 млрд. Согласитесь, весомая «добавочка»?

2️⃣ Во-вторых, корпоративное управление в банке вызывает довольно много вопросов за последнее время, а дивиденды за 2019 год и вовсе было решено не выплачивать. В то время как акционеры того же Сбербанка недавно радостно ушли под дивидендную отсечку с ДД свыше 8%.

👉 Не подумайте только, что я вас отговариваю от этой инвестиционной идеи – вовсе нет. Сам был на заре своей инвестиционной карьеры акционером этого банка, и долгие годы тешил себя надеждами о недооценённости по мультипликатору P/B. С тех пор, кстати говоря, ничего не поменялось и это соотношение по-прежнему выглядит запредельно низко, однако воз, как мы видим, и ныне там. Своим отношением к банку Санкт-Петербург я делился с вами в конце августа, с тех пор практически ничего не изменилось.

За одним лишь исключением, что если дивиденды за 2020 год банк вдруг решит выплатить согласно своему уставу (20% от ЧП по МСФО), то при сохранении набранных темпах роста финансовых показателей доходность может приятно удивить. Но вся эта непостоянность из-за волатильной статьи доходов, о которой шла речь выше, меня отталкивает от этих бумаг, да и финансовая отчётность за 4 кв. 2020 года может преподнести неприятные сюрпризы.

#BSPB

Непосредственно банковская деятельность достойна самых высоких похвал: чистый процентный доход с января по сентябрь вырос на 14,2% до 17,9 млрд рублей, чистый комиссионный доход прибавил на 11,5% до 5,2 млрд.

❓Тогда почему акции БСПб прибавляют сегодня так скромно – чуть более 1%?

1️⃣ Во-первых, не стоит забывать про крайне переменчивую статью в отчётности под названием «Чистый доход от операций на финансовых рынках», которая после прошлогоднего убытка около 0,4 млрд рублей на сей раз принесла прибыль порядка 4,6 млрд. Согласитесь, весомая «добавочка»?

2️⃣ Во-вторых, корпоративное управление в банке вызывает довольно много вопросов за последнее время, а дивиденды за 2019 год и вовсе было решено не выплачивать. В то время как акционеры того же Сбербанка недавно радостно ушли под дивидендную отсечку с ДД свыше 8%.

👉 Не подумайте только, что я вас отговариваю от этой инвестиционной идеи – вовсе нет. Сам был на заре своей инвестиционной карьеры акционером этого банка, и долгие годы тешил себя надеждами о недооценённости по мультипликатору P/B. С тех пор, кстати говоря, ничего не поменялось и это соотношение по-прежнему выглядит запредельно низко, однако воз, как мы видим, и ныне там. Своим отношением к банку Санкт-Петербург я делился с вами в конце августа, с тех пор практически ничего не изменилось.

За одним лишь исключением, что если дивиденды за 2020 год банк вдруг решит выплатить согласно своему уставу (20% от ЧП по МСФО), то при сохранении набранных темпах роста финансовых показателей доходность может приятно удивить. Но вся эта непостоянность из-за волатильной статьи доходов, о которой шла речь выше, меня отталкивает от этих бумаг, да и финансовая отчётность за 4 кв. 2020 года может преподнести неприятные сюрпризы.

#BSPB

{kind=link}

👍 Не хочется произносить это вслух, но Банк Санкт-Петербург набрал определённое количество очков в моих глазах, порадовав сегодня акционеров рекомендацией выплатить промежуточные дивиденды за 9 месяцев 2020 года в размере 3,33 руб. на одну обыкновенную акцию.

🧮 Стоп, а откуда взялись эти красивые три тройки – спросите вы? А всё просто: нужно взять чистую прибыль по МСФО за 2019 год, оставить от неё 20%, поделить на количество обыкновенных акций – и вы получите те самые 3,33 рубля! Т.е. формально дивиденды будут выплачены за 9 месяцев текущего года, а по факту – это тот самый должок банка перед своими акционерами за прошлый год, когда было решено из-за сложной ковидной обстановки вовсе отказаться от выплат.

❓По текущим котировкам ДД оценивается на исторически высоком уровне в 7,5%, но тогда почему котировки акций БСПб так скромно отреагировали на столь позитивную дивидендную новость? Я склонен полагать, что всё из-за того, что отложенные выплаты за 2019 год не пополнятся следующим летом такими же щедрыми дивидендами уже за год текущий, и мы увидим лишь скромную символическую прибавку в виде финальных выплат (и то, если увидим в принципе). Т.е. фактически это перенос на полгода раньше выплат, но не более того. В этом смысле подобная дивидендная история в НЛМК всё же более позитивная и перспективная (и котировки не случайно там сегодня прибавляют фантастически!).

🗓 Внеочередное собрание акционеров БСПб по этому вопросу в заочной форме намечено на 30 ноября 2020 года. Дата, на которую определяются лица, имеющие право на получение дивидендов - 9 декабря 2020 года (с учётом режима торгов Т+2).

👉 Я по-прежнему нахожусь вне этой инвестиционной идеи под названием Банка Санкт-Петербург.

#BSPB

🧮 Стоп, а откуда взялись эти красивые три тройки – спросите вы? А всё просто: нужно взять чистую прибыль по МСФО за 2019 год, оставить от неё 20%, поделить на количество обыкновенных акций – и вы получите те самые 3,33 рубля! Т.е. формально дивиденды будут выплачены за 9 месяцев текущего года, а по факту – это тот самый должок банка перед своими акционерами за прошлый год, когда было решено из-за сложной ковидной обстановки вовсе отказаться от выплат.

❓По текущим котировкам ДД оценивается на исторически высоком уровне в 7,5%, но тогда почему котировки акций БСПб так скромно отреагировали на столь позитивную дивидендную новость? Я склонен полагать, что всё из-за того, что отложенные выплаты за 2019 год не пополнятся следующим летом такими же щедрыми дивидендами уже за год текущий, и мы увидим лишь скромную символическую прибавку в виде финальных выплат (и то, если увидим в принципе). Т.е. фактически это перенос на полгода раньше выплат, но не более того. В этом смысле подобная дивидендная история в НЛМК всё же более позитивная и перспективная (и котировки не случайно там сегодня прибавляют фантастически!).

🗓 Внеочередное собрание акционеров БСПб по этому вопросу в заочной форме намечено на 30 ноября 2020 года. Дата, на которую определяются лица, имеющие право на получение дивидендов - 9 декабря 2020 года (с учётом режима торгов Т+2).

👉 Я по-прежнему нахожусь вне этой инвестиционной идеи под названием Банка Санкт-Петербург.

#BSPB

{kind=link}

🏦 Банк Санкт-Петербург опубликовал финансовую отчётность по МСФО за 9 месяцев 2020 года, сообщив о росте чистой прибыли на 15,4% (г/г) до 6,3 млрд рублей.

👨🏻⚕️ “В течение всего года мы были осторожны в наших ожиданиях и прогнозах, принимая во внимание высокую неопределенность в условиях распространения короновирусной инфекции. Однако, сильные результаты за 9 месяцев 2020 г. показывают, что модель бизнеса нашего банка устойчива даже в кризисных условиях и позволяет одновременно наращивать объемы бизнеса и рентабельность, сохраняя высокую ликвидность”, - прокомментировал финансовые результаты Председатель Правления банка Александр Савельев.

💰 Чистые процентные доходы увеличились на 8,4% (г/г) до 18,3 млрд руб., благодаря снижению стоимости фондирования. Чистые комиссионные доходы увеличились на 9% (г/) до 5,2 млрд руб., за счет роста доходов от расчетно-кассового обслуживания. Отмечу, что темп роста обоих финансовых показателей оказался самым низким в отрасли!

Показатель Cost/Income Ratio (отношение доходов к расходам) составил 41%, против 46,1% годом ранее. Показатель сокращается, что не может не радовать. Отмечу, что лидирует в отрасли МКБ с результатом 29,9%, а самый слабый показатель у ВТБ, который равен 42,7%.

💼 Что касается кредитного портфеля, то итогам отчётного периода он увеличился на 16,7% (г/г) до 468,7 млрд руб., благодаря увеличению кредитования корпоративных клиентов. В потребительском кредитовании драйвером роста выступила ипотека, объем который увеличился на 10,2%. Отмечу, что по темпу прироста кредитного портфеля Банк СПБ занял второе место в отрасли, после МКБ, портфель которого увеличился на 22%. Самый слабый темп прироста кредитования по итогам 9 месяцев зафиксировал Тинькофф Банк с результатом 9%.

❗️Рост кредитования хорошо, но немаловажно качество кредитного портфеля. Доля просроченной задолженности у Банка СПБ составила 9,4%, против 9,2% на начало года. Больше проблемной задолженности только у Тинькофф Банк, что связано со спецификой бизнеса. В среднем по отрасли показатель составляет 6,7%.

📉 Рассмотрим рентабельность акционерного капитала, поскольку это одна из важнейших метрик эффективности любого банка. ROE составляет 10,1%, что является низким показателем для отрасли. Меньший уровень рентабельности только у ВТБ.

❓Какой из всего вышесказанного можно сделать вывод?

Финансовая отчётность банка СПБ оставила у меня двоякое впечатление. Впрочем, не первый раз.

📌 С одной стороны, банк уверенно проходит пандемию и наращивает кредитный портфель, что радует.

📌 С другой стороны, темп роста бизнеса низкий, а уровень проблемной задолженности высокий, что в совокупности с низким показателем рентабельности капитала, заставляет меня задуматься об инвестиционной привлекательности банка по сравнению с конкурентами, в первую очередь со Сбером, которому я по-прежнему отдаю предпочтение в секторе.

Финансовая отчётность

Пресс-релиз

#BSPB

👨🏻⚕️ “В течение всего года мы были осторожны в наших ожиданиях и прогнозах, принимая во внимание высокую неопределенность в условиях распространения короновирусной инфекции. Однако, сильные результаты за 9 месяцев 2020 г. показывают, что модель бизнеса нашего банка устойчива даже в кризисных условиях и позволяет одновременно наращивать объемы бизнеса и рентабельность, сохраняя высокую ликвидность”, - прокомментировал финансовые результаты Председатель Правления банка Александр Савельев.

💰 Чистые процентные доходы увеличились на 8,4% (г/г) до 18,3 млрд руб., благодаря снижению стоимости фондирования. Чистые комиссионные доходы увеличились на 9% (г/) до 5,2 млрд руб., за счет роста доходов от расчетно-кассового обслуживания. Отмечу, что темп роста обоих финансовых показателей оказался самым низким в отрасли!

Показатель Cost/Income Ratio (отношение доходов к расходам) составил 41%, против 46,1% годом ранее. Показатель сокращается, что не может не радовать. Отмечу, что лидирует в отрасли МКБ с результатом 29,9%, а самый слабый показатель у ВТБ, который равен 42,7%.

💼 Что касается кредитного портфеля, то итогам отчётного периода он увеличился на 16,7% (г/г) до 468,7 млрд руб., благодаря увеличению кредитования корпоративных клиентов. В потребительском кредитовании драйвером роста выступила ипотека, объем который увеличился на 10,2%. Отмечу, что по темпу прироста кредитного портфеля Банк СПБ занял второе место в отрасли, после МКБ, портфель которого увеличился на 22%. Самый слабый темп прироста кредитования по итогам 9 месяцев зафиксировал Тинькофф Банк с результатом 9%.

❗️Рост кредитования хорошо, но немаловажно качество кредитного портфеля. Доля просроченной задолженности у Банка СПБ составила 9,4%, против 9,2% на начало года. Больше проблемной задолженности только у Тинькофф Банк, что связано со спецификой бизнеса. В среднем по отрасли показатель составляет 6,7%.

📉 Рассмотрим рентабельность акционерного капитала, поскольку это одна из важнейших метрик эффективности любого банка. ROE составляет 10,1%, что является низким показателем для отрасли. Меньший уровень рентабельности только у ВТБ.

❓Какой из всего вышесказанного можно сделать вывод?

Финансовая отчётность банка СПБ оставила у меня двоякое впечатление. Впрочем, не первый раз.

📌 С одной стороны, банк уверенно проходит пандемию и наращивает кредитный портфель, что радует.

📌 С другой стороны, темп роста бизнеса низкий, а уровень проблемной задолженности высокий, что в совокупности с низким показателем рентабельности капитала, заставляет меня задуматься об инвестиционной привлекательности банка по сравнению с конкурентами, в первую очередь со Сбером, которому я по-прежнему отдаю предпочтение в секторе.

Финансовая отчётность

Пресс-релиз

#BSPB

{kind=link}

🏢 Совет директоров Банка Санкт-Петербург отказался проводить buy back.

Накануне Совет директоров Банка Санкт-Петербург провёл последнее заседание в этом году, где рассматривал вопрос о приобретении собственных акций.

💼 Стратегия развития банка предполагает обратный выкуп акций при достаточности капитала первого уровня - 9,75%. По состоянию на 1 октября 2020 года достаточность капитала составила 9.8%.

👨⚕️У инвесторов была надежда, что данный вопрос будет одобрен, и выкуп акций окажет позитивное влияние на рост капитализации. Однако Совет директоров решил отказаться от новогодних подарков и не утвердил buy back.

❗️Акции Банка СПБ сейчас торгуются с одним из самых низких в отрасли мультипликаторов P/BV 0,3х. Однако на таком уровне бумаги оцениваются уже много лет, а потому в моих глазах это не добавляет никаких инвестиционных преимуществ и вряд ли говорит о текущей рыночной недооценке.

💰 Рентабельность капитала по итогам 9 мес. 2020 года составляет 10,1%, что более чем в два раза превышает доходность краткосрочных ОФЗ, которые можно использовать в качестве безрисковой ставки. Из чего можно сделать вывод, что обратный выкуп акций на текущих уровнях представляется вполне адекватным решением, однако чуда не случилось.

👉 Я по-прежнему продолжаю обходить стороной акции Банка Санкт-Петербург, и пока их акционером становиться не собираюсь.

#BSPB

Накануне Совет директоров Банка Санкт-Петербург провёл последнее заседание в этом году, где рассматривал вопрос о приобретении собственных акций.

💼 Стратегия развития банка предполагает обратный выкуп акций при достаточности капитала первого уровня - 9,75%. По состоянию на 1 октября 2020 года достаточность капитала составила 9.8%.

👨⚕️У инвесторов была надежда, что данный вопрос будет одобрен, и выкуп акций окажет позитивное влияние на рост капитализации. Однако Совет директоров решил отказаться от новогодних подарков и не утвердил buy back.

❗️Акции Банка СПБ сейчас торгуются с одним из самых низких в отрасли мультипликаторов P/BV 0,3х. Однако на таком уровне бумаги оцениваются уже много лет, а потому в моих глазах это не добавляет никаких инвестиционных преимуществ и вряд ли говорит о текущей рыночной недооценке.

💰 Рентабельность капитала по итогам 9 мес. 2020 года составляет 10,1%, что более чем в два раза превышает доходность краткосрочных ОФЗ, которые можно использовать в качестве безрисковой ставки. Из чего можно сделать вывод, что обратный выкуп акций на текущих уровнях представляется вполне адекватным решением, однако чуда не случилось.

👉 Я по-прежнему продолжаю обходить стороной акции Банка Санкт-Петербург, и пока их акционером становиться не собираюсь.

#BSPB

{kind=link}

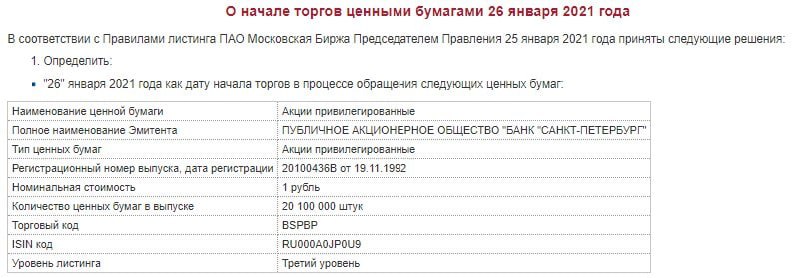

🗓 Сегодня на Мосбирже начались торги "замечательными" бумагами, и теперь у вас есть "прекрасный" шанс прикупить в свой портфель префы Банка Санкт-Петербург!

Очень был удивлён этой новости, прочитав её, однако и такое бывает, оказывается. Лично у меня совершенно нет никаких идей, зачем это всё?? Если даже обычки банка выглядят полудохлыми уже сколько лет кряду, а корпоративное управление по-прежнему не вызывает большого доверия (по крайней мере, в моих глазах).

❓Есть мысли на этот счёт, друзья? Зачем весь этот цирк?

#BSPB

Очень был удивлён этой новости, прочитав её, однако и такое бывает, оказывается. Лично у меня совершенно нет никаких идей, зачем это всё?? Если даже обычки банка выглядят полудохлыми уже сколько лет кряду, а корпоративное управление по-прежнему не вызывает большого доверия (по крайней мере, в моих глазах).

❓Есть мысли на этот счёт, друзья? Зачем весь этот цирк?

#BSPB

{kind=link}

📃 Несмотря на то, что Банк Санкт-Петербург, на мой субъективный взгляд, не является привлекательной (и уж точно прозрачной) инвестиционной историей, а котировки его акций по-прежнему безыдейно болтаются в диапазоне 50-60 рублей на протяжении последних нескольких месяцев, кому-то может это покажется интересным.

1️⃣ Для тех, кто пропустил, Банк Санкт-Петербург в конце декабря утвердил Стратегию 2021-2023, согласно которой на перспективу ближайших трёх лет определеныосновные стратегические приоритеты Банка:

✔️ Лидерство на рынке экспортно-импортных операций (ВЭД)

✔️ Значительный рост массового и среднего сегмента корпоративного бизнеса

✔️ Усиление позиций крупного корпоративного бизнеса

✔️ Рост доходной клиентской базы розничного бизнеса

✔️ Внедрение модели привлечения и обслуживания новых клиентов массового сегмента в удаленных каналах

🔖 Ключевой стратегический показатель банка — ROE на уровне 15%. И это притом, что в масштабе как минимум последних 15 лет такого результата не удавалось достичь ещё ни разу.

🔖 Чистая прибыль должна увеличиться с 10 млрд руб. в 2020 году до 17 млрд руб. к 2023 году (+70%), кредитный портфель планируется нарастить на 30% до 600 млрд руб., а совокупная выручка должна прибавить на 35% до 50 млрд руб.

❓ Красивые обещания, не правда ли? Да вот только веры в них особенно нет (по крайней мере, лично у меня). Проходили уже не раз, помним. Возможно, на сей раз я окажусь не прав, однако никакого желания проверять очередные обещания БСПб своим рублём у меня нет.

2️⃣ Справедливости ради, опубликованная сегодня бухгалтерская отчётность БСПб за 2020 год оказалась весьма позитивной, отметившись двукратным ростом чистой прибыли до рекордных 11,7 млрд рублей.

🕵️♂️ Однако и тут при более детальном рассмотрении можно увидеть, что большой вклад в успех принесла трейдинговая деятельность банка (ещё бы! тяжело было не заработать в прошлом году!), традиционно очень волатильная по своей природе и крайне непостоянная величина. 5,7 млрд рублей доходов принесла именно эта статья доходов, за вычетом которой финансовая картина в БСПб по итогам 2020 года выглядела бы куда более спокойно.

📈 Правда, непосредственно банковская деятельность БСПб тоже достойна лестных слов: чистые процентные доходы выросли по итогам 2020 года с 22,1 до 25,0 млрд рублей, чистые комиссионные доходы прибавили с 6,5 до 7,3 млрд.

👉 Котировки акций Банка Санкт-Петербург сегодня прибавляют лучше рынка, демонстрируя рост более 2% по сравнению с вчерашним закрытием. Но я пока, как говорил уже выше, продолжаю обходить эту историю стороной.

#BSPB

1️⃣ Для тех, кто пропустил, Банк Санкт-Петербург в конце декабря утвердил Стратегию 2021-2023, согласно которой на перспективу ближайших трёх лет определеныосновные стратегические приоритеты Банка:

✔️ Лидерство на рынке экспортно-импортных операций (ВЭД)

✔️ Значительный рост массового и среднего сегмента корпоративного бизнеса

✔️ Усиление позиций крупного корпоративного бизнеса

✔️ Рост доходной клиентской базы розничного бизнеса

✔️ Внедрение модели привлечения и обслуживания новых клиентов массового сегмента в удаленных каналах

🔖 Ключевой стратегический показатель банка — ROE на уровне 15%. И это притом, что в масштабе как минимум последних 15 лет такого результата не удавалось достичь ещё ни разу.

🔖 Чистая прибыль должна увеличиться с 10 млрд руб. в 2020 году до 17 млрд руб. к 2023 году (+70%), кредитный портфель планируется нарастить на 30% до 600 млрд руб., а совокупная выручка должна прибавить на 35% до 50 млрд руб.

❓ Красивые обещания, не правда ли? Да вот только веры в них особенно нет (по крайней мере, лично у меня). Проходили уже не раз, помним. Возможно, на сей раз я окажусь не прав, однако никакого желания проверять очередные обещания БСПб своим рублём у меня нет.

2️⃣ Справедливости ради, опубликованная сегодня бухгалтерская отчётность БСПб за 2020 год оказалась весьма позитивной, отметившись двукратным ростом чистой прибыли до рекордных 11,7 млрд рублей.

🕵️♂️ Однако и тут при более детальном рассмотрении можно увидеть, что большой вклад в успех принесла трейдинговая деятельность банка (ещё бы! тяжело было не заработать в прошлом году!), традиционно очень волатильная по своей природе и крайне непостоянная величина. 5,7 млрд рублей доходов принесла именно эта статья доходов, за вычетом которой финансовая картина в БСПб по итогам 2020 года выглядела бы куда более спокойно.

📈 Правда, непосредственно банковская деятельность БСПб тоже достойна лестных слов: чистые процентные доходы выросли по итогам 2020 года с 22,1 до 25,0 млрд рублей, чистые комиссионные доходы прибавили с 6,5 до 7,3 млрд.

👉 Котировки акций Банка Санкт-Петербург сегодня прибавляют лучше рынка, демонстрируя рост более 2% по сравнению с вчерашним закрытием. Но я пока, как говорил уже выше, продолжаю обходить эту историю стороной.

#BSPB

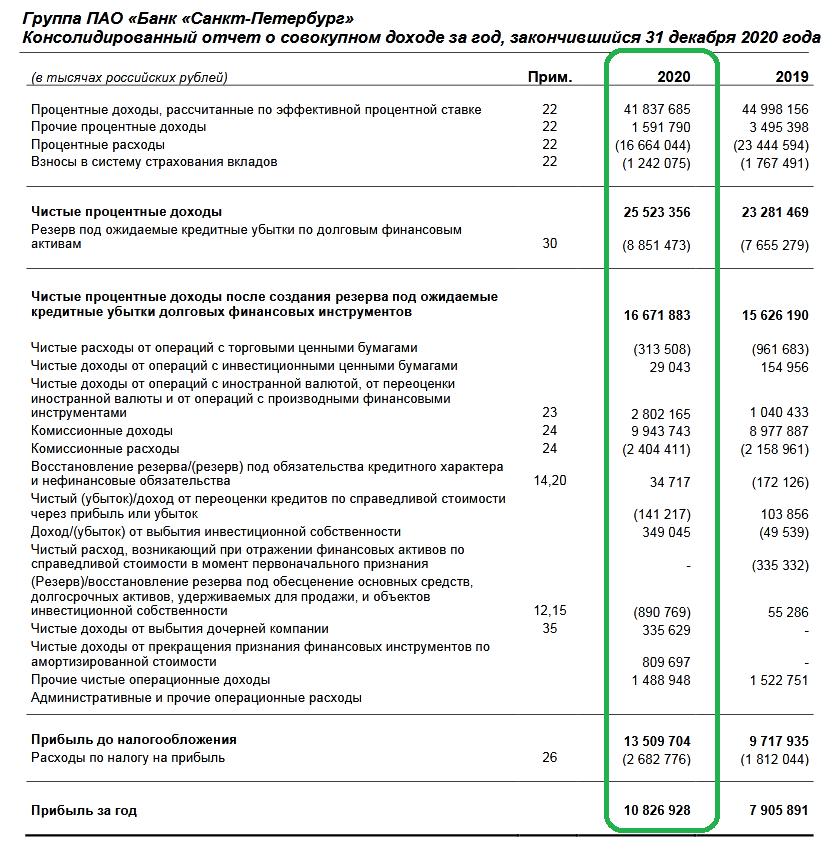

🏛 Банк «Санкт-Петербург» опубликовал финансовую отчётность по МСФО за 2020 год, сообщив о росте чистой прибыли на 36,9% (г/г) до 10,8 млрд рублей.

🔸 Чистые процентные доходы увеличились на 9,6% (г/г) до 25,5 млрд рублей, благодаря росту кредитного портфеля и снижению стоимости привлечения средств. Чистая процентная маржа при этом увеличилась на 0,2 п.п. до 3,9% - это лучше ВТБ, но значительно ниже, чем у Сбера.

🔸 Чистые комиссионные доходы увеличились на 10,5% (г/г) до 7,5 млрд рублей, благодаря росту доходов от расчётно-кассового обслуживания и пластиковых карт.

❗️С одной стороны, Банк СПБ порадовал ростом операционных доходов. С другой стороны, по темпу прироста уступил лидерам отрасли - Сберу и ВТБ.

🔸В отчётном периоде банк создал 8,8 млрд рублей резервов под возможные кредитные убытки, против 7,6 млрд руб. годом ранее. Сбер и ВТБ в отчётном периоде увеличили резервы в несколько раз, а БСПб ограничился ростом на 15,7%.

Эти различия в динамике резервов объясняются тем, что у БСПб в 2019 году уже наблюдался высокий объём резервирования, в то время как у конкурентов показатели были небольшими.

🕺 Незначительное начисление резервов, а также высокий рост доходов от операций с валютой и производными финансовыми инструментами позволили банку получить рекордную прибыль в размере 10,8 млрд руб. Напомню, годом ранее банк получил убыток от операций на финансовых рынках в размере 0,7 млрд руб.

👆 Правда, здесь есть одно важное "но". Доходы от операций с валютой и производными финансовыми инструментами подвержены высокой волатильности, и инвесторам не следует рассчитывать, что банк всегда сможет так же успешно зарабатывать на данных операциях. В 2020 году да, повезло. Но повезёт ли в 2021 году?

💼 Что касается кредитного портфеля, то он увеличился на 14,4% (г/г) до 459,3 млрд руб. Отмечу, увеличение доли просроченной задолженности на 1,2 п.п. до 10,4%. Качество кредитного портфеля у Сбера и ВТБ значительно лучше - их показатели составляют 4,3% и 5,7% соответственно.

👨💼 “Прошедший год был полон испытаний для всех – и тем приятнее осознавать, что в этих непростых условиях мы показали лучшую прибыль за всю историю. Существенную роль в наших результатах сыграла и успешная цифровая трансформация, которую мы проводили на протяжении последних лет”, - прокомментировал финансовые результаты Председатель Правления Банка «Санкт-Петербург» Александр Савельев.

📈 В целом БСПб порадовал позитивными результатами. С учётом ожиданий роста отечественной экономики на ближайшие два года, банк сможет избежать увеличения резервов, что положительно отразится на чистой прибыли.

🕳 Единственная ложка дёгтя в этой бочке меда – это низкий уровень корпоративного управления. Менеджмент БСПб может в любой момент инициировать дополнительное размещение акций либо сокращение дивидендных выплат, как это уже случалось ранее, и на этом фоне теряется инвестиционная привлекательность акций.

👉 Я пока обхожу стороной эту историю с акциями БСПб, т.к. для меня предсказуемость корпоративного управления и стабильность дивидендных выплат в истории с банками важнее надежд на кратный рост котировок. О чём, впрочем, уже наверняка успел забыть топ-менеджмент этого банка.

Пресс-релиз

Финансовая отчётность

#BSPB

🔸 Чистые процентные доходы увеличились на 9,6% (г/г) до 25,5 млрд рублей, благодаря росту кредитного портфеля и снижению стоимости привлечения средств. Чистая процентная маржа при этом увеличилась на 0,2 п.п. до 3,9% - это лучше ВТБ, но значительно ниже, чем у Сбера.

🔸 Чистые комиссионные доходы увеличились на 10,5% (г/г) до 7,5 млрд рублей, благодаря росту доходов от расчётно-кассового обслуживания и пластиковых карт.

❗️С одной стороны, Банк СПБ порадовал ростом операционных доходов. С другой стороны, по темпу прироста уступил лидерам отрасли - Сберу и ВТБ.

🔸В отчётном периоде банк создал 8,8 млрд рублей резервов под возможные кредитные убытки, против 7,6 млрд руб. годом ранее. Сбер и ВТБ в отчётном периоде увеличили резервы в несколько раз, а БСПб ограничился ростом на 15,7%.

Эти различия в динамике резервов объясняются тем, что у БСПб в 2019 году уже наблюдался высокий объём резервирования, в то время как у конкурентов показатели были небольшими.

🕺 Незначительное начисление резервов, а также высокий рост доходов от операций с валютой и производными финансовыми инструментами позволили банку получить рекордную прибыль в размере 10,8 млрд руб. Напомню, годом ранее банк получил убыток от операций на финансовых рынках в размере 0,7 млрд руб.

👆 Правда, здесь есть одно важное "но". Доходы от операций с валютой и производными финансовыми инструментами подвержены высокой волатильности, и инвесторам не следует рассчитывать, что банк всегда сможет так же успешно зарабатывать на данных операциях. В 2020 году да, повезло. Но повезёт ли в 2021 году?

💼 Что касается кредитного портфеля, то он увеличился на 14,4% (г/г) до 459,3 млрд руб. Отмечу, увеличение доли просроченной задолженности на 1,2 п.п. до 10,4%. Качество кредитного портфеля у Сбера и ВТБ значительно лучше - их показатели составляют 4,3% и 5,7% соответственно.

👨💼 “Прошедший год был полон испытаний для всех – и тем приятнее осознавать, что в этих непростых условиях мы показали лучшую прибыль за всю историю. Существенную роль в наших результатах сыграла и успешная цифровая трансформация, которую мы проводили на протяжении последних лет”, - прокомментировал финансовые результаты Председатель Правления Банка «Санкт-Петербург» Александр Савельев.

📈 В целом БСПб порадовал позитивными результатами. С учётом ожиданий роста отечественной экономики на ближайшие два года, банк сможет избежать увеличения резервов, что положительно отразится на чистой прибыли.

🕳 Единственная ложка дёгтя в этой бочке меда – это низкий уровень корпоративного управления. Менеджмент БСПб может в любой момент инициировать дополнительное размещение акций либо сокращение дивидендных выплат, как это уже случалось ранее, и на этом фоне теряется инвестиционная привлекательность акций.

👉 Я пока обхожу стороной эту историю с акциями БСПб, т.к. для меня предсказуемость корпоративного управления и стабильность дивидендных выплат в истории с банками важнее надежд на кратный рост котировок. О чём, впрочем, уже наверняка успел забыть топ-менеджмент этого банка.

Пресс-релиз

Финансовая отчётность

#BSPB

{kind=link}

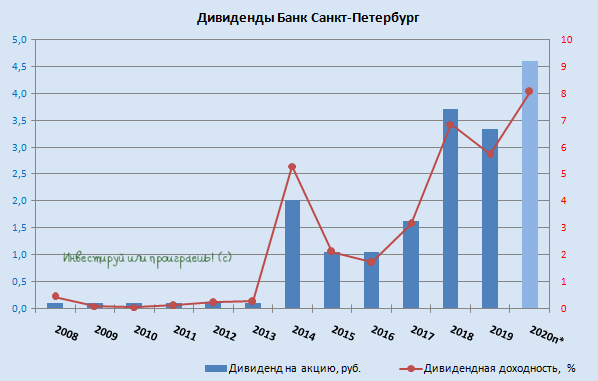

💰Теперь что касается дивидендов Банка Санкт-Петербург.

C ними всё не так просто, с точки зрения визуализации, а потому к этому процессу предлагаю подойти творчески.

📃 Итак, все мы помним, что по итогам 2019 года дивиденды было решено не выплачивать, учитывая апрельские рекомендации ЦБ в сложный коронавирусный период и ту неопределённость, которая нависла в том числе и над всей банковской отраслью. Однако полгода спустя акционеров БСПб поджидал уже приятный сюрприз: Совет директоров рекомендовал направить в качестве дивидендов за 9 месяцев 2020 года 3,33 руб. на одну обыкновенную акцию. Что в точности совпадало с 20% от ЧП по МСФО за 2019 года – той самой нормой выплат, прописанной в обновлённой див.политике.

🤏 Поэтому, чтобы не было путаницы, предлагаю эти 3,33 руб. формально записать в счёт выплат 2019 года. А вот что касается дивидендов уже за 2020 год, самое время открыть презентацию БСПб, приуроченную к публикации годовой финансовой отчётности, и на странице 16 подсмотреть дивидендные ожидания - 4,6 руб. на одну обыкновенную акцию, что может стать рекордом в новейшей истории Банка Санкт-Петербург.

Эта цифра соответствует норме выплат чуть более 20% от ЧП по МСФО за 2020 год и в принципе похожа на правду. По текущим котировкам ДД оценивается на уровне 8%, что также является для БСПб историческим максимумом.

🗓 Осталось теперь только дождаться апреля, когда Совет директоров официально озвучит свои рекомендации по дивидендам и выскажет мнение в отношении возможности запуска очередного раунда байбэка. Ну а ГОСА запланировано на май.

👉 «Какая невиданная щедрость» - резонно заметите вы. И я соглашусь с этим! Для Банка Санкт-Петербург это действительно нонсенс. Но я повторюсь, что во многом это заслуга статьи доходов от операций с валютой и производными финансовыми инструментами, без позитивного влияния которой дивиденд был бы куда ниже. 2020-й год действительно для многих из нас стал успешным в плане трейдинга и инвестиций, а вот чего ждать от года текущего? Какой результат по его итогу покажут трейдеры БСПб? Большой вопрос.

#BSPB

C ними всё не так просто, с точки зрения визуализации, а потому к этому процессу предлагаю подойти творчески.

📃 Итак, все мы помним, что по итогам 2019 года дивиденды было решено не выплачивать, учитывая апрельские рекомендации ЦБ в сложный коронавирусный период и ту неопределённость, которая нависла в том числе и над всей банковской отраслью. Однако полгода спустя акционеров БСПб поджидал уже приятный сюрприз: Совет директоров рекомендовал направить в качестве дивидендов за 9 месяцев 2020 года 3,33 руб. на одну обыкновенную акцию. Что в точности совпадало с 20% от ЧП по МСФО за 2019 года – той самой нормой выплат, прописанной в обновлённой див.политике.

🤏 Поэтому, чтобы не было путаницы, предлагаю эти 3,33 руб. формально записать в счёт выплат 2019 года. А вот что касается дивидендов уже за 2020 год, самое время открыть презентацию БСПб, приуроченную к публикации годовой финансовой отчётности, и на странице 16 подсмотреть дивидендные ожидания - 4,6 руб. на одну обыкновенную акцию, что может стать рекордом в новейшей истории Банка Санкт-Петербург.

Эта цифра соответствует норме выплат чуть более 20% от ЧП по МСФО за 2020 год и в принципе похожа на правду. По текущим котировкам ДД оценивается на уровне 8%, что также является для БСПб историческим максимумом.

🗓 Осталось теперь только дождаться апреля, когда Совет директоров официально озвучит свои рекомендации по дивидендам и выскажет мнение в отношении возможности запуска очередного раунда байбэка. Ну а ГОСА запланировано на май.

👉 «Какая невиданная щедрость» - резонно заметите вы. И я соглашусь с этим! Для Банка Санкт-Петербург это действительно нонсенс. Но я повторюсь, что во многом это заслуга статьи доходов от операций с валютой и производными финансовыми инструментами, без позитивного влияния которой дивиденд был бы куда ниже. 2020-й год действительно для многих из нас стал успешным в плане трейдинга и инвестиций, а вот чего ждать от года текущего? Какой результат по его итогу покажут трейдеры БСПб? Большой вопрос.

#BSPB

{kind=link}

🏛 Банк «Санкт-Петербург» опубликовал финансовую отчётность по МСФО за 1 кв. 2021 года, сообщив о росте чистой прибыли на 51,4% (г/г) до 2,4 млрд рублей.

🔸 Чистые процентные доходы увеличились на 3,7% (г/г) до 6,5 млрд рублей, благодаря росту кредитного портфеля и снижению стоимости фондирования. Темп роста ЧПД оказался самим низким среди крупнейших отечественных банков.

🔸 Чистые комиссионные доходы увеличились на 12,2% (г/г) до 1,9 млрд рублей, благодаря росту доходов от расчетно-кассового обслуживания и пластиковых карт.

🔸 В отчётном периоде банк создал 2,1 млрд рублей резервов под возможные кредитные убытки, против 2,6 млрд руб. годом ранее. Такая динамика характерная сейчас для всей банковской индустрии.

📈 Восстановление отечественной экономики после «коронакризиса» позволяет банкирам сокращать резервы, что способствует росту чистой прибыли. Этот год будет для банкиров одним из лучших за последние несколько лет.

〽️ Отдел трейдинга Банка СПБ продолжает радовать акционеров своими позитивными результатами: доход от операций на финансовых рынках составил 0,6 млрд рублей, против 0,03 млрд рублей убытка годом ранее.

💼 Что касается кредитного портфеля, то за три месяца он увеличился на 5,1% до 482,7 млрд рублей, благодаря росту корпоративного кредитования.

📉 К негативным факторам следует отнести ухудшение качества кредитного портфеля – доля неработающих кредитов увеличилась на 0,2 п.п. до 10,6%, при этом у других участников рынка этот показатель сократился.

👨💼 «В 2021 году мы продолжили демонстрировать сильные результаты, показав рекордную чистую прибыль за первый квартал. Рост объемов бизнеса и доходов по ключевым направлениям позволяют нам уверенно смотреть в будущее», - прокомментировал финансовые результаты первый заместитель председателя Правления Банка «Санкт-Петербург» Павел Филимоненко.

👉 Акции БСП сейчас торгуются с мультипликатором P/BV 0,39х, при рентабельности капитала 10,8%. Менеджмент ожидает ускорение роста прибыли и ждет по итогам года рентабельность на уровне 12%.

❗️В банковском секторе исторически так сложилось, что БСП и ВТБ торгуются с низкими мультипликаторами, но у последнего рентабельность капитала практически в два раза выше, да и дивидендные перспективы тоже (на мой субъективный взгляд). Кстати говоря, качество кредитного портфеля у ВТБ также выше.

💼 Я по-прежнему отдаю предпочтение акциям Сбера, продолжая держать при этом и бумаги ВТБ. Покупать акции Банка Санкт-Петербург у меня желания нет, также как и сожаления о том, что состоявшееся ралли, с ростом котировок с 50+ до 70+ рублей за последние несколько месяцев, прошло без меня. Как говорится, у каждого в инвестиционном портфеле свои герои!

Пресс-релиз

Финансовая отчётность

#BSPB

🔸 Чистые процентные доходы увеличились на 3,7% (г/г) до 6,5 млрд рублей, благодаря росту кредитного портфеля и снижению стоимости фондирования. Темп роста ЧПД оказался самим низким среди крупнейших отечественных банков.

🔸 Чистые комиссионные доходы увеличились на 12,2% (г/г) до 1,9 млрд рублей, благодаря росту доходов от расчетно-кассового обслуживания и пластиковых карт.

🔸 В отчётном периоде банк создал 2,1 млрд рублей резервов под возможные кредитные убытки, против 2,6 млрд руб. годом ранее. Такая динамика характерная сейчас для всей банковской индустрии.

📈 Восстановление отечественной экономики после «коронакризиса» позволяет банкирам сокращать резервы, что способствует росту чистой прибыли. Этот год будет для банкиров одним из лучших за последние несколько лет.

〽️ Отдел трейдинга Банка СПБ продолжает радовать акционеров своими позитивными результатами: доход от операций на финансовых рынках составил 0,6 млрд рублей, против 0,03 млрд рублей убытка годом ранее.

💼 Что касается кредитного портфеля, то за три месяца он увеличился на 5,1% до 482,7 млрд рублей, благодаря росту корпоративного кредитования.

📉 К негативным факторам следует отнести ухудшение качества кредитного портфеля – доля неработающих кредитов увеличилась на 0,2 п.п. до 10,6%, при этом у других участников рынка этот показатель сократился.

👨💼 «В 2021 году мы продолжили демонстрировать сильные результаты, показав рекордную чистую прибыль за первый квартал. Рост объемов бизнеса и доходов по ключевым направлениям позволяют нам уверенно смотреть в будущее», - прокомментировал финансовые результаты первый заместитель председателя Правления Банка «Санкт-Петербург» Павел Филимоненко.

👉 Акции БСП сейчас торгуются с мультипликатором P/BV 0,39х, при рентабельности капитала 10,8%. Менеджмент ожидает ускорение роста прибыли и ждет по итогам года рентабельность на уровне 12%.

❗️В банковском секторе исторически так сложилось, что БСП и ВТБ торгуются с низкими мультипликаторами, но у последнего рентабельность капитала практически в два раза выше, да и дивидендные перспективы тоже (на мой субъективный взгляд). Кстати говоря, качество кредитного портфеля у ВТБ также выше.

💼 Я по-прежнему отдаю предпочтение акциям Сбера, продолжая держать при этом и бумаги ВТБ. Покупать акции Банка Санкт-Петербург у меня желания нет, также как и сожаления о том, что состоявшееся ралли, с ростом котировок с 50+ до 70+ рублей за последние несколько месяцев, прошло без меня. Как говорится, у каждого в инвестиционном портфеле свои герои!

Пресс-релиз

Финансовая отчётность

#BSPB

{kind=link}

🏛 Банк «Санкт-Петербург» опубликовал финансовую отчётность по МСФО за 9 мес. 2021 года, сообщив о росте чистой прибыли на 80% (г/г) до 11,4 млрд рублей.

📈 Чистые процентные доходы увеличились на 9,9% (г/г) до 20,2 млрд рублей, благодаря росту кредитного портфеля. Надо отметить, что по темпам роста Банк СПБ уступил Сберу и ВТБ, чьи процентные доходы выросли на 12,6% (г/г) и 22,8% (г/г) соответственно.

📈 Чистые комиссионные доходы прибавили на 20,6% (г/г) до 6,4 млрд рублей, благодаря росту доходов от расчётно-кассового обслуживания и пластиковых карт.

📈 Наконец, доходы от операций на финансовых рынках выросли на 37,5% (г/г) до 3,3 млрд руб. Трейдинговый отдел в этом году радует менеджмент хорошими результатами - напомню, это одна из самых волатильных статей доходов для Банка Санкт-Петербург, а потому любые хорошие новости здесь неминуемо находят своё положительное отражение в динамике основных финансовых показателей.

👨💼 «Банк продолжает показывать сильные результаты – прибыль по итогам 9 месяцев уже превысила аналогичный показатель рекордного 2020 года. Доходы основного бизнеса уверенно растут, а стоимость риска снижается по мере улучшения качества кредитного портфеля», - прокомментировал финансовые результаты первый заместитель председателя Правления Банка «Санкт-Петербург» Павел Филимоненко.

💼 Что касается кредитного портфеля, то за 9 месяцев он увеличился на 12,2% до 515,3 млрд рублей, благодаря двузначному темпу роста корпоративного и ипотечного кредитования. При этом качество кредитного портфеля немного улучшилось – показатель просроченной заложенности составляет сейчас 9,5%. Хотя до двух лидеров российской банковской отрасли ещё очень далеко - аналогичный показатель у Сбера и ВТБ находится на уровнях 3,3% и 4,6% соответственно.

🧮 Акции БСП сейчас торгуются с мультипликатором P/BV=0,45х, при рентабельности капитала 16,3%. Учитывая динамику ОФЗ и ROE мультипликатор у банка сейчас должен быть 1х.

🤦 Рынок по-прежнему слабо оценивает Банк СПБ, ввиду низкого качества кредитного портфеля, небольшого коэффициента дивидендных выплат и низкого уровня корпоративного управления, хотя двукратный рост котировок с ковидных минимумов прошлого года тем не менее состоялся.

❗️За последние 5 лет максимальный мультипликатор P/BV у банка был 0,5х и сейчас я не вижу причин, для существенной переоценки данного показателя вверх. Котировки акций могут вырасти с текущих отметок ещё процентов на 10-15%, но дальнейший рост, на мой взгляд, под большим вопросом.

👉 На данный момент я не планирую покупать акции Банка СПБ и отдаю предпочтение бумагам Сбера и ВТБ.

#BSPB

📈 Чистые процентные доходы увеличились на 9,9% (г/г) до 20,2 млрд рублей, благодаря росту кредитного портфеля. Надо отметить, что по темпам роста Банк СПБ уступил Сберу и ВТБ, чьи процентные доходы выросли на 12,6% (г/г) и 22,8% (г/г) соответственно.

📈 Чистые комиссионные доходы прибавили на 20,6% (г/г) до 6,4 млрд рублей, благодаря росту доходов от расчётно-кассового обслуживания и пластиковых карт.

📈 Наконец, доходы от операций на финансовых рынках выросли на 37,5% (г/г) до 3,3 млрд руб. Трейдинговый отдел в этом году радует менеджмент хорошими результатами - напомню, это одна из самых волатильных статей доходов для Банка Санкт-Петербург, а потому любые хорошие новости здесь неминуемо находят своё положительное отражение в динамике основных финансовых показателей.

👨💼 «Банк продолжает показывать сильные результаты – прибыль по итогам 9 месяцев уже превысила аналогичный показатель рекордного 2020 года. Доходы основного бизнеса уверенно растут, а стоимость риска снижается по мере улучшения качества кредитного портфеля», - прокомментировал финансовые результаты первый заместитель председателя Правления Банка «Санкт-Петербург» Павел Филимоненко.

💼 Что касается кредитного портфеля, то за 9 месяцев он увеличился на 12,2% до 515,3 млрд рублей, благодаря двузначному темпу роста корпоративного и ипотечного кредитования. При этом качество кредитного портфеля немного улучшилось – показатель просроченной заложенности составляет сейчас 9,5%. Хотя до двух лидеров российской банковской отрасли ещё очень далеко - аналогичный показатель у Сбера и ВТБ находится на уровнях 3,3% и 4,6% соответственно.

🧮 Акции БСП сейчас торгуются с мультипликатором P/BV=0,45х, при рентабельности капитала 16,3%. Учитывая динамику ОФЗ и ROE мультипликатор у банка сейчас должен быть 1х.

🤦 Рынок по-прежнему слабо оценивает Банк СПБ, ввиду низкого качества кредитного портфеля, небольшого коэффициента дивидендных выплат и низкого уровня корпоративного управления, хотя двукратный рост котировок с ковидных минимумов прошлого года тем не менее состоялся.

❗️За последние 5 лет максимальный мультипликатор P/BV у банка был 0,5х и сейчас я не вижу причин, для существенной переоценки данного показателя вверх. Котировки акций могут вырасти с текущих отметок ещё процентов на 10-15%, но дальнейший рост, на мой взгляд, под большим вопросом.

👉 На данный момент я не планирую покупать акции Банка СПБ и отдаю предпочтение бумагам Сбера и ВТБ.

#BSPB

{kind=link}