❗️Очень любопытная новость появилась вчера вечером в информационной ленте: Яндекс договорился о покупке TCS Group Holding (головная компания Тинькофф банка).

💵 Сумма сделки может составить $5,5 млрд или $27,64 за одну акцию TCS Group, что означает премию в 8% к цене закрытия торгов в понедельник, премию в 10,4% к средневзвешенной цене за один месяц и почти 17% за трёхмесячный период. По текущему курсу ЦБ сумма сделки составляет 417 млрд рублей, то есть коэффициент может составить 3,9 капитала группы (108 млрд рублей на 30 июня 2020 года). Весьма достойная цена при тех темпах роста, что демонстрирует банк и при всё большем проникновении карт банка в кошельки россиян.

Яндекс сообщил, что может купить до 100% TCS Group, оплатив акции группы деньгами и своими акциями. Осталось теперь лишь дождаться согласия акционеров интернет-компании.

Что касается TCS Group, то она зарегистрирована на Кипре, поэтому технически потенциальная сделка, согласно предварительному намерению сторон, должна быть реализована в соответствии с кипрским законодательством.

Если эта, без преувеличения, историческая сделка состоится, то Яндекс станет по-настоящему интернет-монстром на российском рынке, с качественной банковской составляющей и очень развитой экосистемой. Как однажды заметил Олег Тиньков, в случае объединения «Сбербанку мало не покажется», и пока складывается ощущение, что это действительно так. К тому же, не случайно Яндекс пару-тройку месяцев тому назад разорвал многолетние партнёрские отношения со Сбербанком, чтобы сейчас стать его серьёзным конкурентом.

👍 Лично мне будет очень любопытно последить за этой историей, хоть я и не являюсь действующим акционером ни Яндекса, ни TCS.

#YNDX #TCSG

💵 Сумма сделки может составить $5,5 млрд или $27,64 за одну акцию TCS Group, что означает премию в 8% к цене закрытия торгов в понедельник, премию в 10,4% к средневзвешенной цене за один месяц и почти 17% за трёхмесячный период. По текущему курсу ЦБ сумма сделки составляет 417 млрд рублей, то есть коэффициент может составить 3,9 капитала группы (108 млрд рублей на 30 июня 2020 года). Весьма достойная цена при тех темпах роста, что демонстрирует банк и при всё большем проникновении карт банка в кошельки россиян.

Яндекс сообщил, что может купить до 100% TCS Group, оплатив акции группы деньгами и своими акциями. Осталось теперь лишь дождаться согласия акционеров интернет-компании.

Что касается TCS Group, то она зарегистрирована на Кипре, поэтому технически потенциальная сделка, согласно предварительному намерению сторон, должна быть реализована в соответствии с кипрским законодательством.

Если эта, без преувеличения, историческая сделка состоится, то Яндекс станет по-настоящему интернет-монстром на российском рынке, с качественной банковской составляющей и очень развитой экосистемой. Как однажды заметил Олег Тиньков, в случае объединения «Сбербанку мало не покажется», и пока складывается ощущение, что это действительно так. К тому же, не случайно Яндекс пару-тройку месяцев тому назад разорвал многолетние партнёрские отношения со Сбербанком, чтобы сейчас стать его серьёзным конкурентом.

👍 Лично мне будет очень любопытно последить за этой историей, хоть я и не являюсь действующим акционером ни Яндекса, ни TCS.

#YNDX #TCSG

{kind=link}

📈 Буквально в пятницу мы с вами касались темы Магнита, котировки акций которого обновили свои двухлетние максимумы, и тогда я сделал ставку, что бумаги покорят уровень в 5000 руб. до публикации финансовой отчётности по МСФО за 9 месяцев 2020 года.

Ставка сработала: на текущий момент котировки взлетели уже до 5100 рублей, впервые с июня 2018 года, и уверенно направились к следующей цели - в район 6000-6500 рублей, где я, возможно, задумаюсь уже о более масштабной фиксации своей позиции. Ну а пока просто держу акции Магнита в своём портфеле, предвкушая сильную фин.отчётность и щедрые дивиденды за текущий год.

#MGNT

Ставка сработала: на текущий момент котировки взлетели уже до 5100 рублей, впервые с июня 2018 года, и уверенно направились к следующей цели - в район 6000-6500 рублей, где я, возможно, задумаюсь уже о более масштабной фиксации своей позиции. Ну а пока просто держу акции Магнита в своём портфеле, предвкушая сильную фин.отчётность и щедрые дивиденды за текущий год.

#MGNT

{kind=link}

{kind=link}

👨🏻⚕️ Глава Газпромнефти Александр Дюков принял участие в Тюменском нефтегазовом форуме, который состоялся в среду. Традиционно предлагаю вашему вниманию наиболее интересные тезисы в ходе его выступления:

✔️ Мировой спрос на нефть после пандемии восстанавливался быстрыми темпами до конца лета, после чего замедлился. Но есть надежда, что спрос достигнет докризисного уровня 2019 года уже во 2 полугодии 2021 года. При этом Дюков считает, что риски пандемии всё ещё актуальны:

"Пандемия пока ещё никуда не ушла, и многие страны ожидают (а некоторые уже столкнулись) со второй волной. Но мы уверены, что жёстких карантинных мер уже не будет, и через какое-то время удастся сбалансировать нефтяной рынок. Думаю, во второй половине следующего года мы сможем выйти на объёмы потребления 2019 года".

✔️ Несмотря на значительное сокращение нефтедобычи в рамках сделки ОПЕК+, компания способна восстановить производство сырья после прекращения действия соглашения без технологических потерь, то есть в докризисном объёме:

"Я не опасаюсь по поводу скважин: как мы сократили добычу - так мы её и восстановим, без каких-либо потерь. Текущий уровень цен на нефть является

комфортным и для нефтепроизводителей, и для российского бюджета, и именно сделка ОПЕК+ позволила достичь этого уровня. А вот сокращение производства в рамках этой сделки негативно повлияло на уровень инвестиций, однако компания делает всё возможное, чтобы восстановить этот уровень.

Если уровень цен является более-менее приемлемым, то снижение объёмов производства сказывается на нашем финансовом результате и размере того инвестиционного ресурса, который мы можем обратно инвестировать в добычу и переработку, в том числе в экономику глобально", - сказал Дюков.

✔️ Предложения Минфина РФ по изменению налогообложения в нефтяной отрасли приведут к снижению инвестиций в нефтяной отрасли, что лишит сырья нефтегазохимическую отрасль, развитие которой хочет стимулировать правительство обратным акцизом.

"Действительно, получается такая интересная, даже парадоксальная ситуация. С одной стороны, то решение, которое уже почти принято, по стимулированию переработки этана и СУГ - оно как раз направлено на дополнительные инвестиции, стимулирует строительство газохимических производств. Но в то же самое время те новации, которые готовит Минфин - они приведут к сокращению инвестиций со стороны нефтяной отрасли", - отметил глава Газпромнефти.

"Это, безусловно, повлияет не только на региональные бюджеты и на наших смежников (нефтесервисные компании, производители материалов и оборудования для нефтегазовой отрасли), но и, безусловно, через какое-то время на объёмы добычи", - добавил он. "Меньше добычи - меньше того сырья, которое использует нефтехимия. Действительно выглядит достаточно странно: с одной стороны, стимулируется создание и строительство подобного рода производств, при этом делается все, чтобы оставить их без этого сырья. Есть некая непоследовательность".

✔️ Наконец, отвечая на вопрос о сроках принятия решения по дивидендам за 9 месяцев 2020 года Дюков ответил так:

"Это компетенция совета директоров. Прежде всего девять месяцев должны истечь, после этого, соответственно, мы должны будем подвести итоги, подготовить, отчет по МСФО, который должен быть утвержден. В любом случае это ноябрь, когда Совет директоров будет принимать все решения. Как правило, совет директоров проводится в конце месяца".

#SIBN

✔️ Мировой спрос на нефть после пандемии восстанавливался быстрыми темпами до конца лета, после чего замедлился. Но есть надежда, что спрос достигнет докризисного уровня 2019 года уже во 2 полугодии 2021 года. При этом Дюков считает, что риски пандемии всё ещё актуальны:

"Пандемия пока ещё никуда не ушла, и многие страны ожидают (а некоторые уже столкнулись) со второй волной. Но мы уверены, что жёстких карантинных мер уже не будет, и через какое-то время удастся сбалансировать нефтяной рынок. Думаю, во второй половине следующего года мы сможем выйти на объёмы потребления 2019 года".

✔️ Несмотря на значительное сокращение нефтедобычи в рамках сделки ОПЕК+, компания способна восстановить производство сырья после прекращения действия соглашения без технологических потерь, то есть в докризисном объёме:

"Я не опасаюсь по поводу скважин: как мы сократили добычу - так мы её и восстановим, без каких-либо потерь. Текущий уровень цен на нефть является

комфортным и для нефтепроизводителей, и для российского бюджета, и именно сделка ОПЕК+ позволила достичь этого уровня. А вот сокращение производства в рамках этой сделки негативно повлияло на уровень инвестиций, однако компания делает всё возможное, чтобы восстановить этот уровень.

Если уровень цен является более-менее приемлемым, то снижение объёмов производства сказывается на нашем финансовом результате и размере того инвестиционного ресурса, который мы можем обратно инвестировать в добычу и переработку, в том числе в экономику глобально", - сказал Дюков.

✔️ Предложения Минфина РФ по изменению налогообложения в нефтяной отрасли приведут к снижению инвестиций в нефтяной отрасли, что лишит сырья нефтегазохимическую отрасль, развитие которой хочет стимулировать правительство обратным акцизом.

"Действительно, получается такая интересная, даже парадоксальная ситуация. С одной стороны, то решение, которое уже почти принято, по стимулированию переработки этана и СУГ - оно как раз направлено на дополнительные инвестиции, стимулирует строительство газохимических производств. Но в то же самое время те новации, которые готовит Минфин - они приведут к сокращению инвестиций со стороны нефтяной отрасли", - отметил глава Газпромнефти.

"Это, безусловно, повлияет не только на региональные бюджеты и на наших смежников (нефтесервисные компании, производители материалов и оборудования для нефтегазовой отрасли), но и, безусловно, через какое-то время на объёмы добычи", - добавил он. "Меньше добычи - меньше того сырья, которое использует нефтехимия. Действительно выглядит достаточно странно: с одной стороны, стимулируется создание и строительство подобного рода производств, при этом делается все, чтобы оставить их без этого сырья. Есть некая непоследовательность".

✔️ Наконец, отвечая на вопрос о сроках принятия решения по дивидендам за 9 месяцев 2020 года Дюков ответил так:

"Это компетенция совета директоров. Прежде всего девять месяцев должны истечь, после этого, соответственно, мы должны будем подвести итоги, подготовить, отчет по МСФО, который должен быть утвержден. В любом случае это ноябрь, когда Совет директоров будет принимать все решения. Как правило, совет директоров проводится в конце месяца".

#SIBN

{kind=link}

ИК СОЛИД, также как и я, считает, что в совокупности всех факторов цены на акции Газпрома сейчас вполне приемлемы для покупок, если смотреть на горизонт больше года.

По всей видимости, дно цикла пройдено, а техническая картинка располагает. Однако среди главных рисков в воздухе витают потенциальные санкции в отношении РФ, и в моменте это может выступить негативным драйвером, поэтому нужно иметь ввиду и этот фактор.

✔️Второй квартал уже позади, и вот что мы имеем по его итогу:

👎 Минувшие три месяца с финансовой точки зрения оказались самым слабым квартальным отрезком за долгое время, а падение EBITDA составило почти 80%.

👎 Скорректированная чистая прибыль оказалась отрицательной. Такие цены на газ даже для Газпрома, как самого рентабельного производителя, были ниже его порога рентабельности.

👎 На дивиденды за первое полугодие было заработано всего 3,65 рубля.

👎 Спотовые цены на газ в Европе были на минимальных уровнях за долгое время.

👎 По мультипликаторам оценка средне-высокая: EV/EBITDA=5,6х, P/E=5,0х и будет ещё выше к концу года.

👎 Уровень долговой нагрузки подобрался к отметке 2,5х, что является высоким значением для нефтегазового сектора в РФ.

✅ Мы сейчас описали картину в «зеркале заднего вида». А теперь давайте посмотрим и в «лобовое стекло»:

👍 Цены на газ продолжают оставаться на минимумах, из-за пандемии и локдаунов экономики. Вторая волна локдаунов маловероятна. Поэтому спрос на газ должен вернуться к нормальным значениям. И это уже видно по уровню поставок и росту цен в августе. Холодная зима также может подстегнуть цены к «северу».

👍 Дивиденды за 2021 год будут выплачиваться исходя из 50% от скорректированной чистой прибыли. Менеджмент постоянно это подчеркивает и уделяет этому внимание, чего в прошлые года мы не наблюдали.

👍 В среднем Газпром зарабатывал в «нормальные» годы порядка 40-50 рублей на акцию, в лучшем 2018 году было взято 65 рублей. Половина от этих сумм – это будущие дивиденды, т.е. на 20-25-30 рублей акционеры будут вправе рассчитывать после 2021 года. При таких дивидендах акции будут стоить гораздо выше текущих уровней.

#GAZP

По всей видимости, дно цикла пройдено, а техническая картинка располагает. Однако среди главных рисков в воздухе витают потенциальные санкции в отношении РФ, и в моменте это может выступить негативным драйвером, поэтому нужно иметь ввиду и этот фактор.

✔️Второй квартал уже позади, и вот что мы имеем по его итогу:

👎 Минувшие три месяца с финансовой точки зрения оказались самым слабым квартальным отрезком за долгое время, а падение EBITDA составило почти 80%.

👎 Скорректированная чистая прибыль оказалась отрицательной. Такие цены на газ даже для Газпрома, как самого рентабельного производителя, были ниже его порога рентабельности.

👎 На дивиденды за первое полугодие было заработано всего 3,65 рубля.

👎 Спотовые цены на газ в Европе были на минимальных уровнях за долгое время.

👎 По мультипликаторам оценка средне-высокая: EV/EBITDA=5,6х, P/E=5,0х и будет ещё выше к концу года.

👎 Уровень долговой нагрузки подобрался к отметке 2,5х, что является высоким значением для нефтегазового сектора в РФ.

✅ Мы сейчас описали картину в «зеркале заднего вида». А теперь давайте посмотрим и в «лобовое стекло»:

👍 Цены на газ продолжают оставаться на минимумах, из-за пандемии и локдаунов экономики. Вторая волна локдаунов маловероятна. Поэтому спрос на газ должен вернуться к нормальным значениям. И это уже видно по уровню поставок и росту цен в августе. Холодная зима также может подстегнуть цены к «северу».

👍 Дивиденды за 2021 год будут выплачиваться исходя из 50% от скорректированной чистой прибыли. Менеджмент постоянно это подчеркивает и уделяет этому внимание, чего в прошлые года мы не наблюдали.

👍 В среднем Газпром зарабатывал в «нормальные» годы порядка 40-50 рублей на акцию, в лучшем 2018 году было взято 65 рублей. Половина от этих сумм – это будущие дивиденды, т.е. на 20-25-30 рублей акционеры будут вправе рассчитывать после 2021 года. При таких дивидендах акции будут стоить гораздо выше текущих уровней.

#GAZP

{kind=link}

🤵 Ну что ж, запланированная на сегодня онлайн-конференция Сбербанка под названием "СберКонф" сегодня торжественно состоялась, кто ещё не видел - можете посмотреть здесь и здесь.

Смотреть подобные масштабные мероприятия - весьма полезно, с точки зрения понимания текущих трендов, получения комментариев топ-менеджмента и другой полезной для акционеров информации. Поэтому рекомендую найти время и посмотреть предложенные видео в свободное время.

На мой субъективный взгляд, Сбербанк двигается в правильном направлении, активно взялся за создание и развитие своей экосистемы, и по ожиданиям самого Сбербанка небанковские сервисы смогут в будущем приносить около 25% от чистой прибыли, а экосистема поспособствует росту финансовых показателей и капитализации Сбербанка уже в перспективе ближайших лет.

P.S. Олег Тиньков по достоинству оценил сегодняшнюю презентацию, поздравил Сбербанк с ребрендингом и предложил сделать Германа Грефа премьер-министром страны.

#SBER

Смотреть подобные масштабные мероприятия - весьма полезно, с точки зрения понимания текущих трендов, получения комментариев топ-менеджмента и другой полезной для акционеров информации. Поэтому рекомендую найти время и посмотреть предложенные видео в свободное время.

На мой субъективный взгляд, Сбербанк двигается в правильном направлении, активно взялся за создание и развитие своей экосистемы, и по ожиданиям самого Сбербанка небанковские сервисы смогут в будущем приносить около 25% от чистой прибыли, а экосистема поспособствует росту финансовых показателей и капитализации Сбербанка уже в перспективе ближайших лет.

P.S. Олег Тиньков по достоинству оценил сегодняшнюю презентацию, поздравил Сбербанк с ребрендингом и предложил сделать Германа Грефа премьер-министром страны.

#SBER

{kind=link}

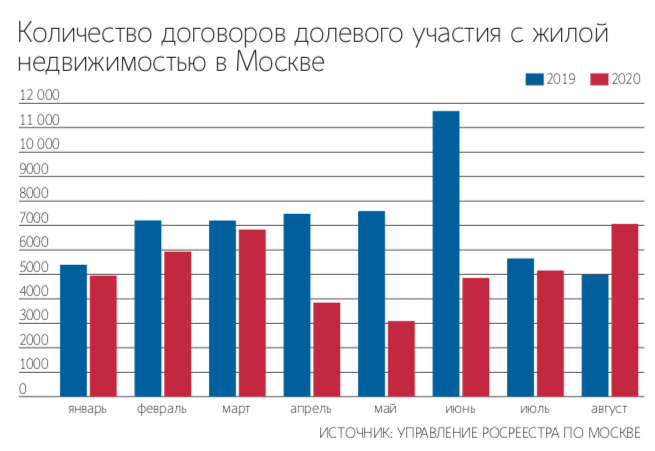

🏢 Низкие процентные ставки и льготная ипотека делают своё дело!

По статистике, в Москве минувшим летом каждый второй покупатель воспользовался жилищной гос.программой , а на фоне снижения курса рубля и скромных ставок по банковским депозитам люди с накоплениями активно вкладывали свободные денежные средства в недвижимость.

Ну а благодаря росту спроса на новостройки повысились и цены на квадратные метры: с июня по август они подорожали в среднем на 4% в сегменте комфорт-класса и на 5% в бизнес-классе. И до конца года ожидается дальнейший плавный рост, если вторая волна COVID-19 вновь не выйдет на первый план.

#LSRG

По статистике, в Москве минувшим летом каждый второй покупатель воспользовался жилищной гос.программой , а на фоне снижения курса рубля и скромных ставок по банковским депозитам люди с накоплениями активно вкладывали свободные денежные средства в недвижимость.

Ну а благодаря росту спроса на новостройки повысились и цены на квадратные метры: с июня по август они подорожали в среднем на 4% в сегменте комфорт-класса и на 5% в бизнес-классе. И до конца года ожидается дальнейший плавный рост, если вторая волна COVID-19 вновь не выйдет на первый план.

#LSRG

{kind=link}

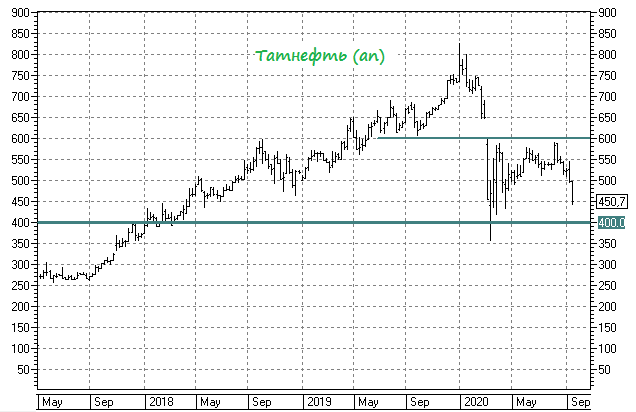

👨🏻💼 Глава Татнефти Наиль Маганов прямым текстом предостерегает акционеров от завышенных дивидендных надежд, оценив накануне во всеуслышание о возможном экономическом влиянии от отмены льгот по НДПИ:

«Там выработанные месторождения, сверхвязкие нефти у «Татнефти» — это порядка 80 млрд рублей дополнительных налогов»

Насколько я понял, российское правительство продолжает консультироваться с компаниями по поводу последствий принятий подобных решений, а потому очень хочется надеяться, что про бюджет Татарстана, который потенциально может лишиться серьёзных дивидендных поступлений, всё же вспомнят. Про нас, простых частных акционерах, я даже молчу.

Если взять за базу отсчёта исторически самые успешные с финансовой точки зрения 2018-2019 годы, то при чистой прибыли по РСБУ в размере 193 и 156 млрд рублей соответственно, согласитесь, минус 80 млрд – это серьёзная потеря.

Напомню, в последние годы Татнефть старалась платить своим акционерам 100% от ЧП по РСБУ, а потому такая математика выглядит очень убедительно, и даже устрашающе.

Понимаю, что не совсем корректно вычитать ожидаемые налоговые потери из чистой прибыли, но для расчёта на коленках это простительно. Главное, чтобы вы поняли – в истории с Татнефтью инвестиционные риски обнажаются всё больше, а потому я пока поумерю свои аппетиты в отношении покупки префов компании и, пожалуй, дождусь сползания котировок хотя бы в район 400 руб. с текущих 450 руб.

#TATN

«Там выработанные месторождения, сверхвязкие нефти у «Татнефти» — это порядка 80 млрд рублей дополнительных налогов»

Насколько я понял, российское правительство продолжает консультироваться с компаниями по поводу последствий принятий подобных решений, а потому очень хочется надеяться, что про бюджет Татарстана, который потенциально может лишиться серьёзных дивидендных поступлений, всё же вспомнят. Про нас, простых частных акционерах, я даже молчу.

Если взять за базу отсчёта исторически самые успешные с финансовой точки зрения 2018-2019 годы, то при чистой прибыли по РСБУ в размере 193 и 156 млрд рублей соответственно, согласитесь, минус 80 млрд – это серьёзная потеря.

Напомню, в последние годы Татнефть старалась платить своим акционерам 100% от ЧП по РСБУ, а потому такая математика выглядит очень убедительно, и даже устрашающе.

Понимаю, что не совсем корректно вычитать ожидаемые налоговые потери из чистой прибыли, но для расчёта на коленках это простительно. Главное, чтобы вы поняли – в истории с Татнефтью инвестиционные риски обнажаются всё больше, а потому я пока поумерю свои аппетиты в отношении покупки префов компании и, пожалуй, дождусь сползания котировок хотя бы в район 400 руб. с текущих 450 руб.

#TATN

{kind=link}

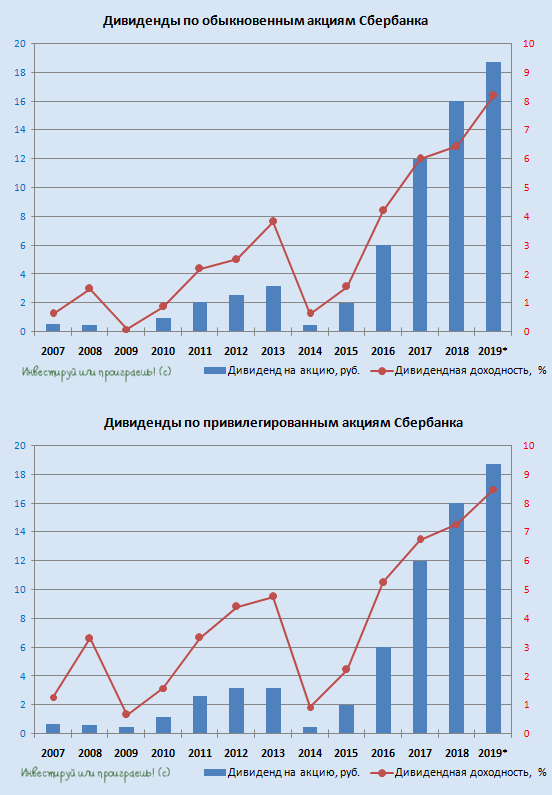

💰 Акционеры Сбербанка на годовом собрании в заочной форме благополучно утвердили рекомендованные ранее дивиденды за 2019 год в размере 18,7 руб. на одну обыкновенную и привилегированную акцию. Напомню, это соответствует норме выплат в размере 50% от ЧП по МСФО за минувший год.

Кстати, впервые в истории Сбербанка ГОСА состоялось в заочной форме. Возможность проголосовать по вопросам повестки у акционеров была с 4 по 24 сентября, а 25 сентября были подведены итоги голосования, озвученные Германом Грефом.

Реестр под дивиденды закрывается уже совсем скоро – 1 октября (с учётом режима торгов Т+2), поэтому кто планирует попасть в див.отсечку – поторопитесь.

#SBER

Кстати, впервые в истории Сбербанка ГОСА состоялось в заочной форме. Возможность проголосовать по вопросам повестки у акционеров была с 4 по 24 сентября, а 25 сентября были подведены итоги голосования, озвученные Германом Грефом.

Реестр под дивиденды закрывается уже совсем скоро – 1 октября (с учётом режима торгов Т+2), поэтому кто планирует попасть в див.отсечку – поторопитесь.

#SBER

{kind=link}

Forwarded from ❸❻❺

🦠Судя по информационному фону, коронавирусные сводки вновь выходят на первый план. «Вот и лето прошло, будто и не бывало» ©

А ситуация на фондовых площадках всё больше становится похожа на февральско-мартовскую, когда рынки до последнего отказывались падать, но потом всё же страх перевесил жадность, и март 2020 года, отметившийся бурными распродажами, наверняка войдёт в новейшую историю и мы всегда будем помнить этот период. Для кого-то он ознаменовался маржин-коллами, ну а для кого-то стал хорошей возможностью прикупить активы по хорошим ценникам.

Очень хочется верить, что жёстких карантинных мер на сей раз удастся избежать. Ибо со вторым подобным стрессом обессиленная мировая экономика в целом и российская экономика в частности будет справляться куда тяжелее, и мы наверняка увидим в этом случае более серьёзную череду банкротств.

Хотя результаты недавнего опроса россиян показали, что больше половины из них (около 60% респондентов) вовсе не против повторения повторной самоизоляции, в случае ухудшения ситуации с коронавирусом. Видимо, сохранение заработной платы и перспектива очередных государственных субсидий добавляют такого желания.

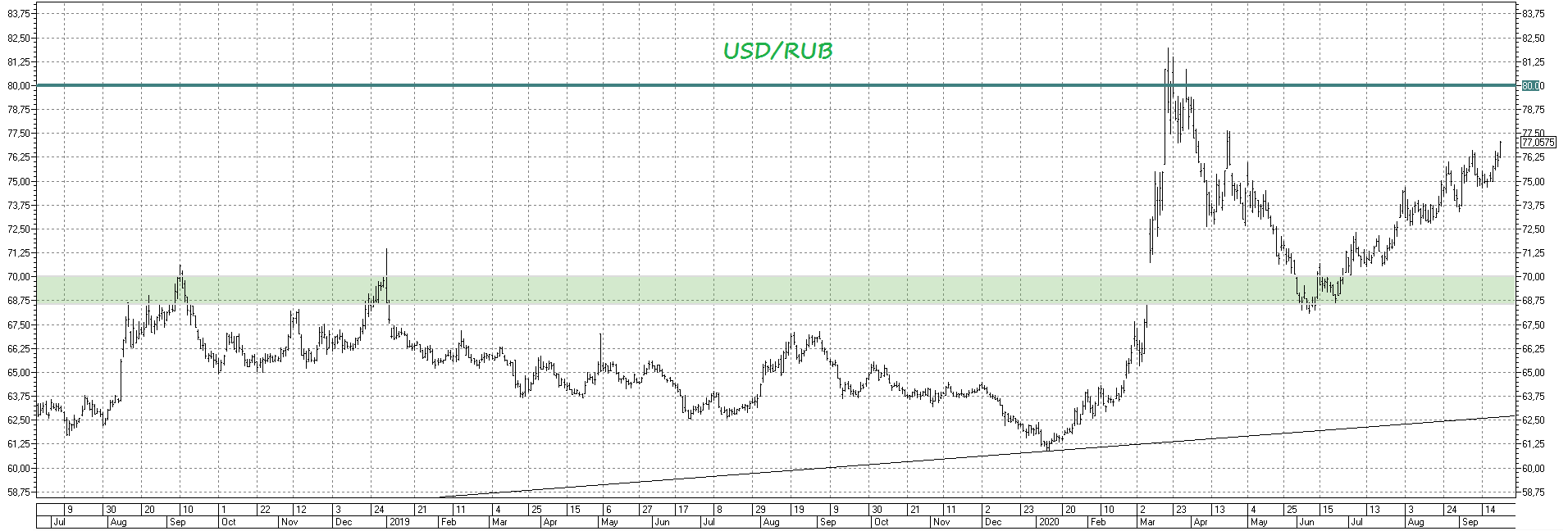

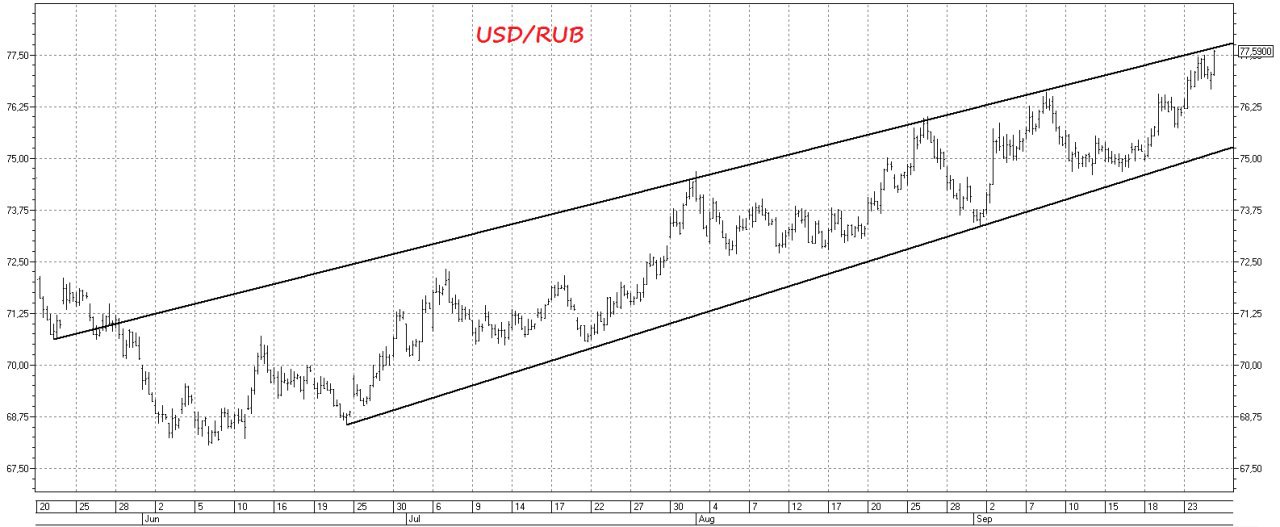

Ну а доллар/рубль тем временем обновил свой 5-месячный максимум, впервые с конца апреля перевалив выше отметки 77,5 руб., а индекс Мосбиржи третий раз за последние пару недель вновь направился к штурму поддержки в районе 2 850 пунктов. Устоит ли он на сей раз? Покажет только время.

А ситуация на фондовых площадках всё больше становится похожа на февральско-мартовскую, когда рынки до последнего отказывались падать, но потом всё же страх перевесил жадность, и март 2020 года, отметившийся бурными распродажами, наверняка войдёт в новейшую историю и мы всегда будем помнить этот период. Для кого-то он ознаменовался маржин-коллами, ну а для кого-то стал хорошей возможностью прикупить активы по хорошим ценникам.

Очень хочется верить, что жёстких карантинных мер на сей раз удастся избежать. Ибо со вторым подобным стрессом обессиленная мировая экономика в целом и российская экономика в частности будет справляться куда тяжелее, и мы наверняка увидим в этом случае более серьёзную череду банкротств.

Хотя результаты недавнего опроса россиян показали, что больше половины из них (около 60% респондентов) вовсе не против повторения повторной самоизоляции, в случае ухудшения ситуации с коронавирусом. Видимо, сохранение заработной платы и перспектива очередных государственных субсидий добавляют такого желания.

Ну а доллар/рубль тем временем обновил свой 5-месячный максимум, впервые с конца апреля перевалив выше отметки 77,5 руб., а индекс Мосбиржи третий раз за последние пару недель вновь направился к штурму поддержки в районе 2 850 пунктов. Устоит ли он на сей раз? Покажет только время.

{kind=link}

Вы ждёте повторение мартовской истории распродаж на российском рынке акций, на фоне второй волны COVID-19?

Final Results

53%

Да

47%

Нет

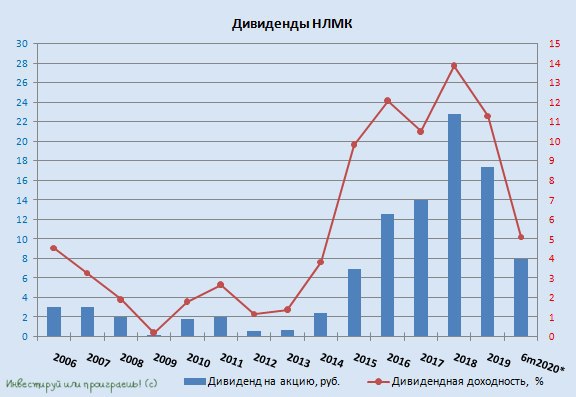

💰 Вслед за Сбербанком акционеры НЛМК также сегодня одобрили выплату рекомендованных ранее дивидендов. Правда, речь здесь идёт о втором квартале текущего года, а размер выплат составит 4,75 руб. на одну акцию, что по текущим котировкам сулит квартальную ДД на уровне 2,8% и полугодовую – чуть более 5%.

Реестр на получение дивидендов запланирован на 8 октября (с учётом режима торгов Т+2), а общая сумма выплат оценивается на уровне 132% от квартального FCF – около $400 млн.

#NLMK

Реестр на получение дивидендов запланирован на 8 октября (с учётом режима торгов Т+2), а общая сумма выплат оценивается на уровне 132% от квартального FCF – около $400 млн.

#NLMK

{kind=link}

Выходной день нужно проводить с пользой, а потому рекомендую вам посмотреть интервью главы «Сбербанка» Германа Грефа телеканалу «Россия 24», а также почитать его общение с «Ъ». Местами очень даже полезно.

#SBER

#SBER

YouTube

Герман Греф: ставки по депозитам – всегда производная от стоимости денег - Россия 24

Сбербанку пришлось серьезно корректировать свои планы из-за пандемии коронавируса, но уже в августе финансовые показатели начали возвращаться на докризисный уровень. Есть ли проблемы с крупными кредиторами, что банк поменял в своей работе, и что будет со…

🎢 Интересные горки вчера наблюдались в акциях Газпрома.

📉 Сначала, на слухах о возможном сокращении дивидендов, в целях финансирования социальной газификации, котировки впервые с 23 марта в моменте опустились ниже 170 рублей. Хотя, зная твёрдую и решительную позицию российского Минфина направлять на дивиденды половину чистой прибыли, верилось в это с большим трудом.

Этот негатив дополнительно подпитывался опубликованными данными по цене поставок российского газа в Китай по магистрали «Сила Сибири», которые по сравнению с $182 во 1 кв. 2020 года тремя месяцами позже снизились до $144 за тысячу кубометров.

📈 К счастью, под вечер пятницы рынок получил и порцию хороших новостей, благодаря чему котировки акций Газпрома смогли отскочить до закрытия вечерней сессии почти до 174 руб. Героем дня стал зам.председателя правления компании Фамил Садыгов, заявив, что Газпром готов выполнить свои обязательства по газификации в 2021-2025 гг. в полном объёме, и для этого снижение дивидендов не потребуется:

👨🏻💼 "В качестве одного из инструментов финансирования расходов на газификацию Газпром рассматривает и в настоящее время обсуждает с федеральными органами исполнительной власти (Минэкономразвития России, Минфин России, Минэнерго России) возможный выпуск бессрочных облигаций с государственной поддержкой", - говорится в комментарии Садыгова, распространённом Газпромом.

"Хотел бы отметить, что мы неоднократно заявляли, и я готов снова сделать акцент на том, что приверженность дивидендной политике является для нас приоритетом, мы будем строго придерживаться ее положений при определении размеров дивидендных выплат и выполним свои обязательства в полном объёме", - заключил он.

👉 Я по-прежнему полагаю, что как бы вы не относились к акциям Газпрома, эти бумаги должны присутствовать в вашем портфеле. И уж тем более по текущим ценникам.

#GAZP

📉 Сначала, на слухах о возможном сокращении дивидендов, в целях финансирования социальной газификации, котировки впервые с 23 марта в моменте опустились ниже 170 рублей. Хотя, зная твёрдую и решительную позицию российского Минфина направлять на дивиденды половину чистой прибыли, верилось в это с большим трудом.

Этот негатив дополнительно подпитывался опубликованными данными по цене поставок российского газа в Китай по магистрали «Сила Сибири», которые по сравнению с $182 во 1 кв. 2020 года тремя месяцами позже снизились до $144 за тысячу кубометров.

📈 К счастью, под вечер пятницы рынок получил и порцию хороших новостей, благодаря чему котировки акций Газпрома смогли отскочить до закрытия вечерней сессии почти до 174 руб. Героем дня стал зам.председателя правления компании Фамил Садыгов, заявив, что Газпром готов выполнить свои обязательства по газификации в 2021-2025 гг. в полном объёме, и для этого снижение дивидендов не потребуется:

👨🏻💼 "В качестве одного из инструментов финансирования расходов на газификацию Газпром рассматривает и в настоящее время обсуждает с федеральными органами исполнительной власти (Минэкономразвития России, Минфин России, Минэнерго России) возможный выпуск бессрочных облигаций с государственной поддержкой", - говорится в комментарии Садыгова, распространённом Газпромом.

"Хотел бы отметить, что мы неоднократно заявляли, и я готов снова сделать акцент на том, что приверженность дивидендной политике является для нас приоритетом, мы будем строго придерживаться ее положений при определении размеров дивидендных выплат и выполним свои обязательства в полном объёме", - заключил он.

👉 Я по-прежнему полагаю, что как бы вы не относились к акциям Газпрома, эти бумаги должны присутствовать в вашем портфеле. И уж тем более по текущим ценникам.

#GAZP

{kind=link}

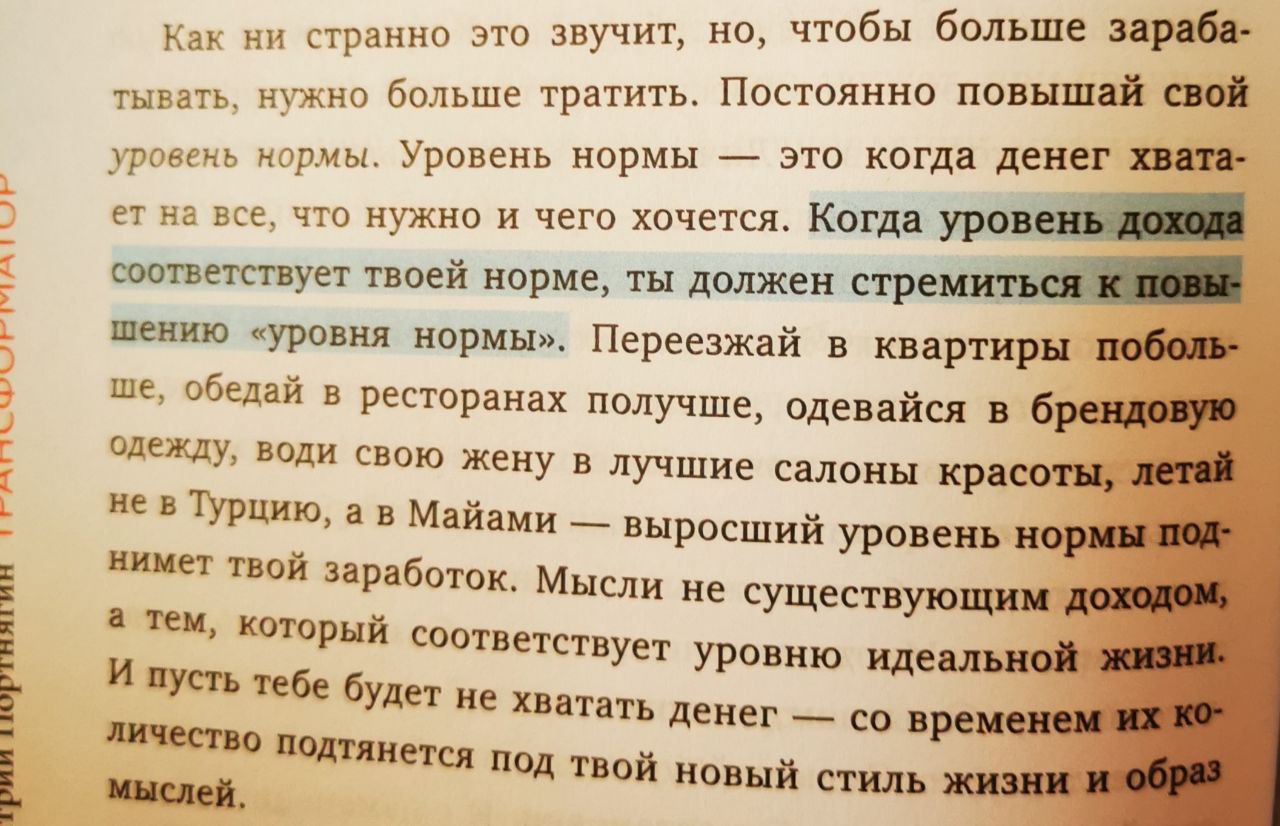

📗 У меня тут традиционное воскресное чтиво, и я хочу спросить у вас: согласны ли вы с этой мыслью автора? Думаю, наши голоса здесь распределяться примерно поровну.

{kind=link}

👨🏻⚕️Министр энергетики Александр Новак в интервью телеканалу Россия24 заверил, что несмотря на достигнутый баланс на нефтяном рынке, министры энергетики стран G20 выступают за необходимость координации своих действий для сбалансирования рынка, в случае дальнейшего ухудшения ситуации с падением спроса из-за пандемии COVID-19. При этом Новак дал прогноз, что спрос на нефть по итогам нынешнего года в среднем будет на 10% ниже уровня прошлого года.

Основные тезисы:

✔️ "Конечно, все министры G20 выступают за то, чтобы координировать свои действия для сбалансирования рынков, чтобы это в целом повлияло положительно на мировой рост экономики, на скорейшее восстановление потребления энергетических ресурсов".

✔️ "При этом мы видим, что впереди очень много неопределённостей, особенно, что касается рисков второй волны пандемии. От этого будет во многом зависеть, какой будет спрос на нефтепродукты. Поэтому необходимо, как мы обсуждали с министрами сегодня на G20 и в рамках ОПЕК+, держать руку на пульсе, смотреть, как будет развиваться ситуация, с тем, чтобы баланс сохранялся и по мере восстановления спроса восстанавливалась добыча, восстанавливалась в целом ситуация на нефтяном рынке".

✔️ "Обсуждается в том числе и экологическая составляющая. Этот вектор достаточно активен сегодня: стратегия к стремлению уменьшению выбросов СО2, улучшение ситуации с климатом, реализация положений Климатического соглашения, это в первую очередь затрагивает энергетику. Поэтому мы сегодня обсуждаем эти вопросы активно с нашими коллегами, в том числе и технологии замкнутого цикла переработки углеводородов".

✔️ "На наш взгляд, несмотря на возобновляемые источники энергии (ВИЭ), которые активно внедряются, и многие страны ставят перед собой задачи по переходу на большие доли ВИЭ в своих энергобалансах, без углеводородной энергетики, мы понимаем, не обойтись. Львиную долю в структуре всё равно будет занимать углеводородная энергетика. При этом важно, чтобы она была тоже экологически чистой. Об этом сегодня идет диалог и обмен мнениями"

Основные тезисы:

✔️ "Конечно, все министры G20 выступают за то, чтобы координировать свои действия для сбалансирования рынков, чтобы это в целом повлияло положительно на мировой рост экономики, на скорейшее восстановление потребления энергетических ресурсов".

✔️ "При этом мы видим, что впереди очень много неопределённостей, особенно, что касается рисков второй волны пандемии. От этого будет во многом зависеть, какой будет спрос на нефтепродукты. Поэтому необходимо, как мы обсуждали с министрами сегодня на G20 и в рамках ОПЕК+, держать руку на пульсе, смотреть, как будет развиваться ситуация, с тем, чтобы баланс сохранялся и по мере восстановления спроса восстанавливалась добыча, восстанавливалась в целом ситуация на нефтяном рынке".

✔️ "Обсуждается в том числе и экологическая составляющая. Этот вектор достаточно активен сегодня: стратегия к стремлению уменьшению выбросов СО2, улучшение ситуации с климатом, реализация положений Климатического соглашения, это в первую очередь затрагивает энергетику. Поэтому мы сегодня обсуждаем эти вопросы активно с нашими коллегами, в том числе и технологии замкнутого цикла переработки углеводородов".

✔️ "На наш взгляд, несмотря на возобновляемые источники энергии (ВИЭ), которые активно внедряются, и многие страны ставят перед собой задачи по переходу на большие доли ВИЭ в своих энергобалансах, без углеводородной энергетики, мы понимаем, не обойтись. Львиную долю в структуре всё равно будет занимать углеводородная энергетика. При этом важно, чтобы она была тоже экологически чистой. Об этом сегодня идет диалог и обмен мнениями"

👨🏻💼 Глава АФК Система Владимир Чирахов в рамках интервью телеканалу РБК коротко обрисовал текущую финансовую ситуацию в холдинге, затронув тему с недавней продажей пакета акций «Детского мира» и попытавшись заглянуть немного в будущее.

Основные тезисы:

✅ За счёт сентябрьской продажи своей доли в «Детском мире» (20,38% акций за 16,9 млрд рублей) АФК Система снизила долг до 175 млрд рублей, которые господин назвал «вполне комфортным». Эти средства планируется направить на общекорпоративные цели, в том числе на дальнейшее погашение долга.

Напомню, по итогам 2 кв. 2020 года корпоративный долг составлял почти 200 млрд рублей, а значит позитивная динамика, что называется, налицо.

✅ Благодаря рефинансированию кредитного портфеля компании удалось также сократить процентные выплаты по долгу более чем на 1 млрд рублей.

🧐 Если вспомнить про изначальные планы АФК Система на 2020 год, то предполагалось снизить уровень долга до 140-150 млрд рублей до конца года. Насколько это реально – судить вам, но компания уже успела публично отказаться от этих планов, сославшись на то, что за последние 2 года произошли изменения как в портфеле, так и в обслуживании кредита.

Средняя процентная ставка по кредиту составляет сейчас 8,5%, если верить недавним заявлениям CFO АФК Система Владимира Травкова. По его словам, сейчас компания сфокусирована на снижении ставки и дальнейшем рефинансировании долга.

📈 С точки зрения технического анализа, ближайшая глобальная цель для акций АФК Система – сильное сопротивление в районе 25 рублей, и складывается ощущение, что в самое ближайшее время эта цель будет покорена. Если, конечно, в дело серьёзно не вмешается вторая волна COVID-19.

#AFKS

Основные тезисы:

✅ За счёт сентябрьской продажи своей доли в «Детском мире» (20,38% акций за 16,9 млрд рублей) АФК Система снизила долг до 175 млрд рублей, которые господин назвал «вполне комфортным». Эти средства планируется направить на общекорпоративные цели, в том числе на дальнейшее погашение долга.

Напомню, по итогам 2 кв. 2020 года корпоративный долг составлял почти 200 млрд рублей, а значит позитивная динамика, что называется, налицо.

✅ Благодаря рефинансированию кредитного портфеля компании удалось также сократить процентные выплаты по долгу более чем на 1 млрд рублей.

🧐 Если вспомнить про изначальные планы АФК Система на 2020 год, то предполагалось снизить уровень долга до 140-150 млрд рублей до конца года. Насколько это реально – судить вам, но компания уже успела публично отказаться от этих планов, сославшись на то, что за последние 2 года произошли изменения как в портфеле, так и в обслуживании кредита.

Средняя процентная ставка по кредиту составляет сейчас 8,5%, если верить недавним заявлениям CFO АФК Система Владимира Травкова. По его словам, сейчас компания сфокусирована на снижении ставки и дальнейшем рефинансировании долга.

📈 С точки зрения технического анализа, ближайшая глобальная цель для акций АФК Система – сильное сопротивление в районе 25 рублей, и складывается ощущение, что в самое ближайшее время эта цель будет покорена. Если, конечно, в дело серьёзно не вмешается вторая волна COVID-19.

#AFKS

{kind=link}

💸 В БКС решили прикинуть, на какой уровень дивидендов можно рассчитывать по префам в Сургуте по итогам 2020 года, исходя из условий, что курс доллара останется вблизи текущих уровней, а стоимость барреля нефти в прогнозной модели составит 3190 руб. в 3 кв. 2020 года и 3300 руб. в 4 кв. 2020 года.

❗️Возможно, вы сильно удивитесь, но расчётный дивиденд при таком благополучном сценарии для акционеров Сургутнефтегаза составляет 8 рублей на одну привилегированную бумагу! А это означает, что расчётная дивидендная доходность по текущим котировкам уже перевалила за 20%!

☝️НО: ещё раз спешу напомнить, что такая щедрость в префах Сургута хоть и случается порой, но носит весьма непостоянный характер и зачастую является разовой, т.к. более половины чистой прибыли в такие «жирные» годы формируется за счёт позитивных курсовых разниц, а не благодаря непосредственно нефтяным достижениям.

👉 А потому обязательно учитывайте в своих прогнозных моделях и ожиданиях, что уже в следующем 2021 году без очередного девальвационного импульса в рубле, размер прибыли может резко сократиться, также как и величина дивидендов. А на закрытие внушительного дивидендного гэпа в 2021 году наверняка потребуется долгое время. Для тех, кто сомневается в этом, спешу напомнить, что сформированный в июле 2019 года гэп до сих пор не закрыт, а ведь прошло уже больше года.

#SNGS

❗️Возможно, вы сильно удивитесь, но расчётный дивиденд при таком благополучном сценарии для акционеров Сургутнефтегаза составляет 8 рублей на одну привилегированную бумагу! А это означает, что расчётная дивидендная доходность по текущим котировкам уже перевалила за 20%!

☝️НО: ещё раз спешу напомнить, что такая щедрость в префах Сургута хоть и случается порой, но носит весьма непостоянный характер и зачастую является разовой, т.к. более половины чистой прибыли в такие «жирные» годы формируется за счёт позитивных курсовых разниц, а не благодаря непосредственно нефтяным достижениям.

👉 А потому обязательно учитывайте в своих прогнозных моделях и ожиданиях, что уже в следующем 2021 году без очередного девальвационного импульса в рубле, размер прибыли может резко сократиться, также как и величина дивидендов. А на закрытие внушительного дивидендного гэпа в 2021 году наверняка потребуется долгое время. Для тех, кто сомневается в этом, спешу напомнить, что сформированный в июле 2019 года гэп до сих пор не закрыт, а ведь прошло уже больше года.

#SNGS

{kind=link}