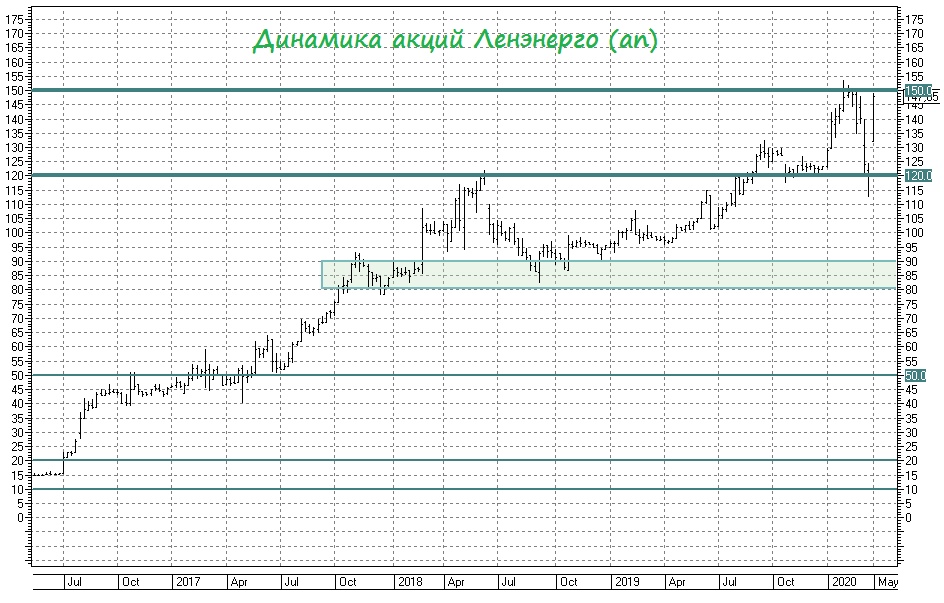

📈 Первые два дня торгов для привилегированных акций Ленэнерго отметились бурным, но всё же ожидаемым ростом котировок. На текущий момент они торгуются в непосредственной близости от исторических максимумов, совсем немного не дотягивая до 150 рублей. Таким образом, потенциальная дивидендная доходность по префам снизилась с 11,4% до 9,2% - и это тоже очень даже неплохо в текущих реалиях, а значит потенциал для перехая остаётся.

Главным риском остаётся вероятность недружественного поглощения со стороны Россетей и консолидации всех распределительных компаний. И если сейчас речь шла об объединении электросетевых активов «Россети Ленэнерго», то не ровен час – Россети возьмутся и за глобальную консолидацию МРСКшек, под которую может попасть и Ленэнерго.

Это скорее вопрос веры, но докупать на текущих уровнях префы Леночки очень не хочется (акции той же Юнипро, на мой взгляд, сейчас выглядят куда более привлекательней). Правда, и о продажах я совершенно не задумываюсь, т.к. глобально продолжаю верить в дивидендную привлекательность привилегированных акций Ленэнерго.

#LSNG

Главным риском остаётся вероятность недружественного поглощения со стороны Россетей и консолидации всех распределительных компаний. И если сейчас речь шла об объединении электросетевых активов «Россети Ленэнерго», то не ровен час – Россети возьмутся и за глобальную консолидацию МРСКшек, под которую может попасть и Ленэнерго.

Это скорее вопрос веры, но докупать на текущих уровнях префы Леночки очень не хочется (акции той же Юнипро, на мой взгляд, сейчас выглядят куда более привлекательней). Правда, и о продажах я совершенно не задумываюсь, т.к. глобально продолжаю верить в дивидендную привлекательность привилегированных акций Ленэнерго.

#LSNG

{kind=link}

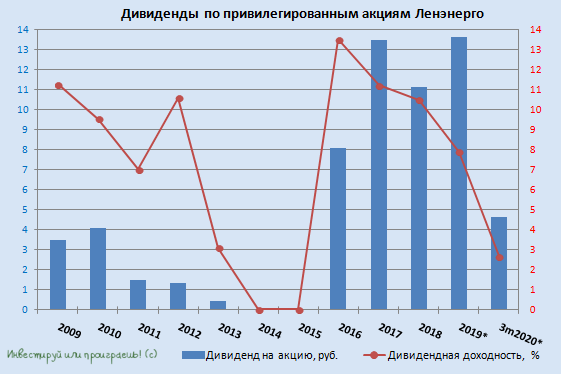

👉 Ещё совсем недавно мы подводили итоги состоявшемуся Совету директоров Ленэнерго, рекомендовавшему направить на дивидендные выплаты за 2019 год 13,62 руб. на одну привилегированную акцию, и тогда ещё мечтательно рапортовали о потенциально двузначной ДД.

Однако стоило только компании в прошлую пятницу после двухмесячной паузы вновь запустить торги своими акциями, как префы направились в космос и за минувшую неделю продемонстрировали фантастический рост с 131,95 до 172,15 руб! Что ни день – то новый исторический максимум в котировках, из-за чего доходность за 2019 год оценивается уже даже ниже 8%.

Но, блин, продавать префы всё равно желания никакого нет, т.к. дивидендным потокам большой угрозы я пока не вижу в среднесрочной перспективе, а на что менять 8%-ю доходность – ума не приложу. Поэтому сижу дальше и наслаждаюсь. Очень надеюсь, что жадность меня не сгубит, т.к. это скорее не жадность, а трезвый расчёт.

#LSNG

Однако стоило только компании в прошлую пятницу после двухмесячной паузы вновь запустить торги своими акциями, как префы направились в космос и за минувшую неделю продемонстрировали фантастический рост с 131,95 до 172,15 руб! Что ни день – то новый исторический максимум в котировках, из-за чего доходность за 2019 год оценивается уже даже ниже 8%.

Но, блин, продавать префы всё равно желания никакого нет, т.к. дивидендным потокам большой угрозы я пока не вижу в среднесрочной перспективе, а на что менять 8%-ю доходность – ума не приложу. Поэтому сижу дальше и наслаждаюсь. Очень надеюсь, что жадность меня не сгубит, т.к. это скорее не жадность, а трезвый расчёт.

#LSNG

{kind=link}

📊 Как бы ни испытывала судьба российские сетевые компании, МРСК Волги и МРСК ЦП продолжают оставаться самыми недооценёнными представителями этого сектора.

Разумеется, я ни в коем случае не умаляю заслуги ФСК ЕЭС и Ленэнерго, которые являются моими дивидендными героями и для них вряд ли принципиально занимаемое место этом рейтинге, но всё-таки стабильность МРСК Волги и МРСК ЦП заслуживают уважения. Ну а я тем самым оправдываю присутствие акций МРСК Волги и МРСК ЦП в моём инвестиционном портфеле, несмотря на бурю критики и рисков, обрушившихся на отечественный сетевой комплекс в последнее время.

#MRKV #MRKP #MRKU #MRKC #MRKZ #LSNG #FEES #MSRS #MRKS

Разумеется, я ни в коем случае не умаляю заслуги ФСК ЕЭС и Ленэнерго, которые являются моими дивидендными героями и для них вряд ли принципиально занимаемое место этом рейтинге, но всё-таки стабильность МРСК Волги и МРСК ЦП заслуживают уважения. Ну а я тем самым оправдываю присутствие акций МРСК Волги и МРСК ЦП в моём инвестиционном портфеле, несмотря на бурю критики и рисков, обрушившихся на отечественный сетевой комплекс в последнее время.

#MRKV #MRKP #MRKU #MRKC #MRKZ #LSNG #FEES #MSRS #MRKS

{kind=link}

💼 Префы Ленэнерго, мои дивидендные любимчики, сегодня после закрытия торгов отсекаются под дивиденды за 2019 год.

Много всего рассказывал про эту бумагу за последнее время, поэтому если хотите восстановить в памяти – перейдите по хэштегу, приведённому ниже 👇. Во-первых, так вы легко и просто найдёте посты, связанные с Ленэнерго, а во-вторых поймёте насколько удобны хэштеги при навигации по моему телеграм-каналу.

Дивидендная доходность по префам Ленэнерго по итогам 2019 года оценивается на уровне 8,2% по текущим котировкам, что очень и очень неплохо, а с учётом перспектив дальнейшего снижения ключевой ставки даёт все основания считать, что котировкам есть ещё куда расти. Такая щедрость в текущих реалиях скоро станет недопустимой роскошью.

#LSNG

Много всего рассказывал про эту бумагу за последнее время, поэтому если хотите восстановить в памяти – перейдите по хэштегу, приведённому ниже 👇. Во-первых, так вы легко и просто найдёте посты, связанные с Ленэнерго, а во-вторых поймёте насколько удобны хэштеги при навигации по моему телеграм-каналу.

Дивидендная доходность по префам Ленэнерго по итогам 2019 года оценивается на уровне 8,2% по текущим котировкам, что очень и очень неплохо, а с учётом перспектив дальнейшего снижения ключевой ставки даёт все основания считать, что котировкам есть ещё куда расти. Такая щедрость в текущих реалиях скоро станет недопустимой роскошью.

#LSNG

{kind=link}

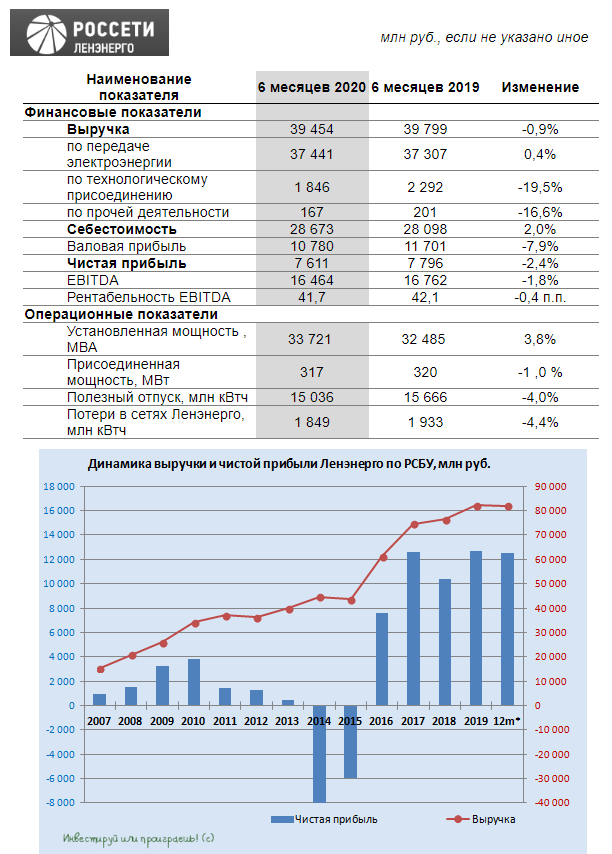

🧮 Ленэнерго в пятницу, традиционно после закрытия основной торговой сессии, представила свою бухгалтерскую отчётность по РСБУ за 1 полугодие 2020 года. Напомню, именно на неё опирается компания при расчёте дивидендных выплат по префам, а потому интерес к ней у акционеров всегда весьма высокий.

Итак, что мы видим: выручка Ленэнерго с января по июнь не досчиталась 0,9% (г/г) и довольствовалась результатом в 39,5 млрд рублей, из-за весомого падения в сегменте техприсоединения (с 2,29 до 1,85 млрд). Не забываем, что именно ТП является самым высокомаржинальным видом деятельности компании, несмотря на свой вклад в совокупную выручку, и Ленэнерго объясняет это падение «исполнением в отчётном периоде крупных договоров, ранее заключенных АО «ПЭС» и АО «СПб ЭС», права и обязанности по которым перешли к Ленэнерго в результате состоявшейся реорганизации».

В результате чистая прибыль за 6 месяцев 2020 года также немного снизилась на 2,4% до 7,6 млрд рублей, но в целом оправдала самые оптимистичные ожидания, учитывая сложную коронавирусную конъюнктуру в течение полугодия.

💰Самое время взять в руки калькулятор и прикинуть уровень дивидендов по привилегированным акциям, который компания уже заработала с января по июнь текущего года: получается 8,16 руб. на один преф, что по текущим котировкам ориентирует нас на весьма неплохую полугодовую доходность около 5,4%!

👉 Думаю, в понедельник торги привилегированными акциями будут на этом позитиве проходить в зелёной зоне, а давление на котировки последних недель я связываю с опасениями участников рынка в преддверии публикации бухгалтерской отчётности, которые, к счастью, не оправдались.

#LSNG

Итак, что мы видим: выручка Ленэнерго с января по июнь не досчиталась 0,9% (г/г) и довольствовалась результатом в 39,5 млрд рублей, из-за весомого падения в сегменте техприсоединения (с 2,29 до 1,85 млрд). Не забываем, что именно ТП является самым высокомаржинальным видом деятельности компании, несмотря на свой вклад в совокупную выручку, и Ленэнерго объясняет это падение «исполнением в отчётном периоде крупных договоров, ранее заключенных АО «ПЭС» и АО «СПб ЭС», права и обязанности по которым перешли к Ленэнерго в результате состоявшейся реорганизации».

В результате чистая прибыль за 6 месяцев 2020 года также немного снизилась на 2,4% до 7,6 млрд рублей, но в целом оправдала самые оптимистичные ожидания, учитывая сложную коронавирусную конъюнктуру в течение полугодия.

💰Самое время взять в руки калькулятор и прикинуть уровень дивидендов по привилегированным акциям, который компания уже заработала с января по июнь текущего года: получается 8,16 руб. на один преф, что по текущим котировкам ориентирует нас на весьма неплохую полугодовую доходность около 5,4%!

👉 Думаю, в понедельник торги привилегированными акциями будут на этом позитиве проходить в зелёной зоне, а давление на котировки последних недель я связываю с опасениями участников рынка в преддверии публикации бухгалтерской отчётности, которые, к счастью, не оправдались.

#LSNG

{kind=link}

📊 Дочки Россетей отчитались по РСБУ за 6 месяцев 2020 года, а значит самое время обновить нашу традиционную табличку с мультипликаторами P/E, исходя из размера чистой прибыли по российским стандартам бухгалтерской отчётности в ltm-выражении.

По итогам не самого простого (а точнее провального) первого полугодия продолжает возглавлять этот рейтинг акции МРСК ЦП с P/E=4,65х, недалеко от них ушли ФСК ЕЭС (5,06х) и Ленэнерго (5,27х). Эта первая тройка бумаг продолжает оправдывать своё присутствие в моём инвестиционном портфеле, в то время как у МРСК Волги очень непривычно видеть столь высокое соотношение P/E на уровне 19,1х, хотя эти бумаги я тоже продолжаю удерживать, но не докупаю. Есть надежда на возвращение финансовых показателей, по мере дальнейшего снятия карантинных мер и восстановления деловой активности в стране.

Сразу четыре МРСКшки продемонстрировали отрицательное значение мультипликатора P/E: в компанию к Югу, Сибири и Северному Кавказу на сей раз добавился и Северо-Запад, впервые за последние три года столкнувшись с убытками.

#MRKP #FEES #LSNG #MSRS #MRKV #MRKU #MRKC #MRKZ #MRKK #MRKS #MRKY

По итогам не самого простого (а точнее провального) первого полугодия продолжает возглавлять этот рейтинг акции МРСК ЦП с P/E=4,65х, недалеко от них ушли ФСК ЕЭС (5,06х) и Ленэнерго (5,27х). Эта первая тройка бумаг продолжает оправдывать своё присутствие в моём инвестиционном портфеле, в то время как у МРСК Волги очень непривычно видеть столь высокое соотношение P/E на уровне 19,1х, хотя эти бумаги я тоже продолжаю удерживать, но не докупаю. Есть надежда на возвращение финансовых показателей, по мере дальнейшего снятия карантинных мер и восстановления деловой активности в стране.

Сразу четыре МРСКшки продемонстрировали отрицательное значение мультипликатора P/E: в компанию к Югу, Сибири и Северному Кавказу на сей раз добавился и Северо-Запад, впервые за последние три года столкнувшись с убытками.

#MRKP #FEES #LSNG #MSRS #MRKV #MRKU #MRKC #MRKZ #MRKK #MRKS #MRKY

{kind=link}

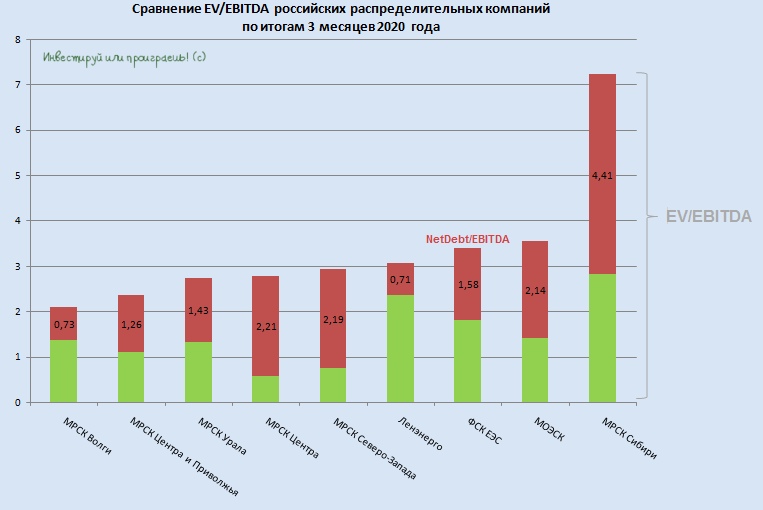

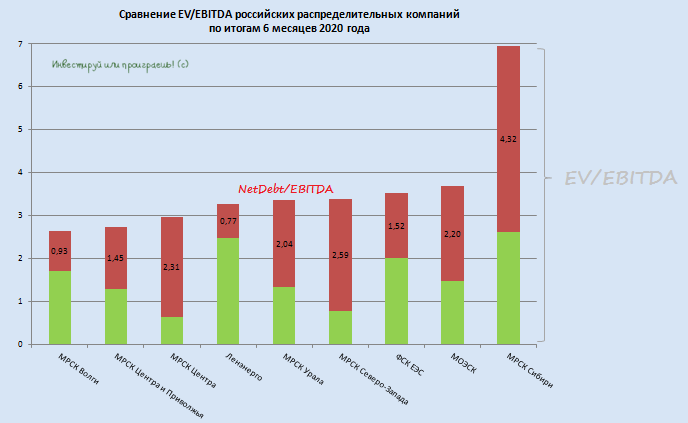

📊 Пришло время обновить расклад сил в российской сетевой отрасли, после того как все её ведущие публичные представители отчитались по МСФО за 6 месяцев 2020 года.

Удивительно, но даже крайне неудачное минувшее полугодие для МРСК Волги не смогло сдвинуть компанию с первого места в нашем традиционном рейтинге, исходя из значения мультипликатора EV/EBITDA. На втором месте традиционно осталась МРСК ЦП, в то время как на третье место вернулась МРСК Центра – надолго ли?

Далее все компании располагаются довольно плотно, за исключением вновь ставшей убыточной МРСК Сибири с EV/EBITDA выше 7х, а также МРСК Юга и МРСК Северного Кавказа, у которых не было никаких шансов уместиться на этой диаграмме ввиду отрицательного значения мультипликатора.

С точки зрения инвестиций для меня сейчас в приоритете ровно три истории, две из которых исключительно дивидендные - Ленэнерго и ФСК ЕЭС, а третья, по имени МОЭСК, претендует в ближайшем будущем вновь оказаться интересной дивидендной фишкой, вкупе с разворачивающейся весьма любопытной корпоративной историей, которая в случае реализации может переоценить котировки ещё выше текущих уровней.

#MRKV #MRKC #LSNG #MRKU #MRKZ #FEES #MSRS #MRKS

Удивительно, но даже крайне неудачное минувшее полугодие для МРСК Волги не смогло сдвинуть компанию с первого места в нашем традиционном рейтинге, исходя из значения мультипликатора EV/EBITDA. На втором месте традиционно осталась МРСК ЦП, в то время как на третье место вернулась МРСК Центра – надолго ли?

Далее все компании располагаются довольно плотно, за исключением вновь ставшей убыточной МРСК Сибири с EV/EBITDA выше 7х, а также МРСК Юга и МРСК Северного Кавказа, у которых не было никаких шансов уместиться на этой диаграмме ввиду отрицательного значения мультипликатора.

С точки зрения инвестиций для меня сейчас в приоритете ровно три истории, две из которых исключительно дивидендные - Ленэнерго и ФСК ЕЭС, а третья, по имени МОЭСК, претендует в ближайшем будущем вновь оказаться интересной дивидендной фишкой, вкупе с разворачивающейся весьма любопытной корпоративной историей, которая в случае реализации может переоценить котировки ещё выше текущих уровней.

#MRKV #MRKC #LSNG #MRKU #MRKZ #FEES #MSRS #MRKS

{kind=link}

Forwarded from ❸❻❺

❗️Мне всегда нравится наблюдать, как про префы Ленэнерго рынок забывает в паузах между публикациями бухгалтерской отчётности по РСБУ. Бумага тоскливо пребывает в узком диапазоне, а когда рынок широким фронтом решает корректироваться – префы Леночки также дружно снижаются.

А между тем мы то с вами помним, что за одно только 1 полугодие 2020 года акционеры заработали уже 8,16 руб. на одну привилегированную акцию (полугодовая ДД по текущим котировкам оценивается на уровне 5,5%!), и впереди ещё результаты за вторую половину текущего года, которые тоже обязательно принесут какой-то профит.

Любое глубокое снижение в префах Ленэнерго (если оно произойдёт) – для меня представляется весьма неоправданным, а потому я не верю в такой сценарий и, пожалуй, докуплю ещё один лот этих бумаг в наш модельный портфель.

#buy #LSNG

А между тем мы то с вами помним, что за одно только 1 полугодие 2020 года акционеры заработали уже 8,16 руб. на одну привилегированную акцию (полугодовая ДД по текущим котировкам оценивается на уровне 5,5%!), и впереди ещё результаты за вторую половину текущего года, которые тоже обязательно принесут какой-то профит.

Любое глубокое снижение в префах Ленэнерго (если оно произойдёт) – для меня представляется весьма неоправданным, а потому я не верю в такой сценарий и, пожалуй, докуплю ещё один лот этих бумаг в наш модельный портфель.

#buy #LSNG

📗 Я обещал вам написать пост со своим мнением относительно российских компаний, акции которых сейчас можно рассмотреть для покупки (НЕ из нефтегазовой отрасли) - поэтому выполняю своё обещание.

Буду предельно краток и крайне лаконичен, т.к. пишу пост с телефона (а это то ещё испытание), да и много букв в воскресенье вряд ли кто-то из вас захочет читать. К тому же, по соответствующему хэштегу напротив каждой компании, который я специально привёл в тексте, вы легко можете перейти и почитать массу полезной информации в виде опубликованных ранее постов.

Итак, поехали:

1️⃣ Юнипро (#UPRO)

Достойный кандидат в любой инвестиционный портфель, который из спящего дивидендного птенца с ДД около 8% может превратиться в самого настоящего грозного орла с ДД порядка 12,4% (по текущим котировкам).

По сути это квазиоблигация, с возможными перспективами роста доходности. Правда, усталость от ввода в эксплуатацию третьего энергоблока Берёзовской ГРЭС изрядно накопилась, но именно благодаря этому у нас есть шанс купить акции Юнипро по таким привлекательным ценникам.

2️⃣ МТС (#MTSS)

Классическая квазиоблигация на российском фондовом рынке, владея которой можете смело рассчитывать на дивидендные выплаты в размере 29 руб. на акцию (ДД=9,3%), с периодическим повышением этой цифры и регулярными байбэками, дополнительно увеличивающими ваш акционерный капитал.

Если вы опасаетесь за дальнейшее распространение COVID-19 и допускаете сценарий с повторным локдауном в нашей стране - тогда акции МТС в этой ситуации станут прекрасным защитным активом. Можете особо не бояться.

3️⃣ Ленэнерго ап (#LSNG)

Удивительная дивидендная бумага, о которой рынок почему-то вспоминает непосредственно в преддверии дивидендного сезона, когда из всех инвест.сообществ начинают массово сыпаться радостные новости о двузначной ДД по префам компании, и все резко начинают запрыгивать в последний вагон уходящего поезда, дополнительно разгоняя бумагу.

Потом хайп спадает, в лучшем случае кто-то вспоминает о публикации квартальной бухгалтерской отчётности Ленэнерго по РСБУ, на которую ориентируется текущая див.политика). Но мы-то с вами помним, что за 1 полугодие акционеры компании уже заработали 8+ рублей, и по итогам всего 2020 года ДД вполне может оказаться двузначной. Но кому это сейчас интересно?

Буду предельно краток и крайне лаконичен, т.к. пишу пост с телефона (а это то ещё испытание), да и много букв в воскресенье вряд ли кто-то из вас захочет читать. К тому же, по соответствующему хэштегу напротив каждой компании, который я специально привёл в тексте, вы легко можете перейти и почитать массу полезной информации в виде опубликованных ранее постов.

Итак, поехали:

1️⃣ Юнипро (#UPRO)

Достойный кандидат в любой инвестиционный портфель, который из спящего дивидендного птенца с ДД около 8% может превратиться в самого настоящего грозного орла с ДД порядка 12,4% (по текущим котировкам).

По сути это квазиоблигация, с возможными перспективами роста доходности. Правда, усталость от ввода в эксплуатацию третьего энергоблока Берёзовской ГРЭС изрядно накопилась, но именно благодаря этому у нас есть шанс купить акции Юнипро по таким привлекательным ценникам.

2️⃣ МТС (#MTSS)

Классическая квазиоблигация на российском фондовом рынке, владея которой можете смело рассчитывать на дивидендные выплаты в размере 29 руб. на акцию (ДД=9,3%), с периодическим повышением этой цифры и регулярными байбэками, дополнительно увеличивающими ваш акционерный капитал.

Если вы опасаетесь за дальнейшее распространение COVID-19 и допускаете сценарий с повторным локдауном в нашей стране - тогда акции МТС в этой ситуации станут прекрасным защитным активом. Можете особо не бояться.

3️⃣ Ленэнерго ап (#LSNG)

Удивительная дивидендная бумага, о которой рынок почему-то вспоминает непосредственно в преддверии дивидендного сезона, когда из всех инвест.сообществ начинают массово сыпаться радостные новости о двузначной ДД по префам компании, и все резко начинают запрыгивать в последний вагон уходящего поезда, дополнительно разгоняя бумагу.

Потом хайп спадает, в лучшем случае кто-то вспоминает о публикации квартальной бухгалтерской отчётности Ленэнерго по РСБУ, на которую ориентируется текущая див.политика). Но мы-то с вами помним, что за 1 полугодие акционеры компании уже заработали 8+ рублей, и по итогам всего 2020 года ДД вполне может оказаться двузначной. Но кому это сейчас интересно?

Дорогие друзья!

🇷🇺 Сердечно поздравляю с Днём народного единства, и желаю всем нам всегда быть вместе, поддерживать друг друга советами и добрым словом, ну и оставаться дружным инвестиционным коллективом, преследующим только одну цель: свернуть горы и изменить этот мир в лучшую сторону!

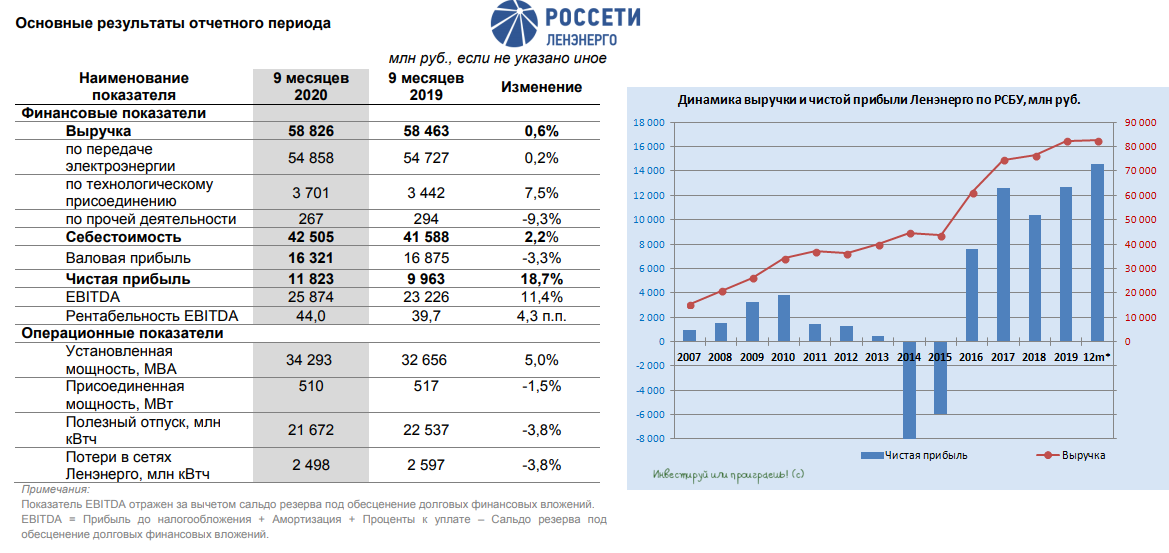

📄 Ну а в качестве подарка я спешу сообщить вам об опубликованной вчера поздним вечером бухгалтерской отчётности Ленэнерго по РСБУ за 9 месяцев 2020 года, согласно которой выручка компании прибавила за этот период всего на 0,6% (г/г) до 58,8 млрд рублей, а чистая прибыль подскочила вверх почти на 19% до 11,8 млрд! И это притом, что себестоимость оказанных услуг Ленэнерго за отчётный период по темпам прироста значительно обошла выручку, увеличившись на 2,2% до 42,5 млрд рублей.

❓Как такое может быть - спросит кто-то из вас? При внимательном чтении пресс-релиза и презентации бросилась в глаза интересная фраза: «основное влияние на рост прибыли оказали изменения в создаваемых Обществом резервах и отложенный характер формирования расходов в отчётном периоде». Другими словами – в чистой прибыли за 9 мес. 2020 года по факту ещё не заложена часть плановых расходов (а значит 4 квартал вполне может преподнести неприятные сюрпризы), а вот позитивные изменения в резервах у сетевиков – это хороший сигнал.

👉 В целом, с учётом интриги по ряду статей, которые нам ещё предстоит «переварить» по итогам 4 кв. 2020 года, бухгалтерскую отчётность Ленэнерго считаю в целом нейтральной, с лёгким позитивным оттенком, который по-прежнему оставляет хорошие шансы увидеть по итогам текущего года вполне вменяемые дивиденды. Но об этом уже в следующем посте.

Финансовая отчётность

Пресс-релиз

Презентация

#LSNG

🇷🇺 Сердечно поздравляю с Днём народного единства, и желаю всем нам всегда быть вместе, поддерживать друг друга советами и добрым словом, ну и оставаться дружным инвестиционным коллективом, преследующим только одну цель: свернуть горы и изменить этот мир в лучшую сторону!

📄 Ну а в качестве подарка я спешу сообщить вам об опубликованной вчера поздним вечером бухгалтерской отчётности Ленэнерго по РСБУ за 9 месяцев 2020 года, согласно которой выручка компании прибавила за этот период всего на 0,6% (г/г) до 58,8 млрд рублей, а чистая прибыль подскочила вверх почти на 19% до 11,8 млрд! И это притом, что себестоимость оказанных услуг Ленэнерго за отчётный период по темпам прироста значительно обошла выручку, увеличившись на 2,2% до 42,5 млрд рублей.

❓Как такое может быть - спросит кто-то из вас? При внимательном чтении пресс-релиза и презентации бросилась в глаза интересная фраза: «основное влияние на рост прибыли оказали изменения в создаваемых Обществом резервах и отложенный характер формирования расходов в отчётном периоде». Другими словами – в чистой прибыли за 9 мес. 2020 года по факту ещё не заложена часть плановых расходов (а значит 4 квартал вполне может преподнести неприятные сюрпризы), а вот позитивные изменения в резервах у сетевиков – это хороший сигнал.

👉 В целом, с учётом интриги по ряду статей, которые нам ещё предстоит «переварить» по итогам 4 кв. 2020 года, бухгалтерскую отчётность Ленэнерго считаю в целом нейтральной, с лёгким позитивным оттенком, который по-прежнему оставляет хорошие шансы увидеть по итогам текущего года вполне вменяемые дивиденды. Но об этом уже в следующем посте.

Финансовая отчётность

Пресс-релиз

Презентация

#LSNG

{kind=link}

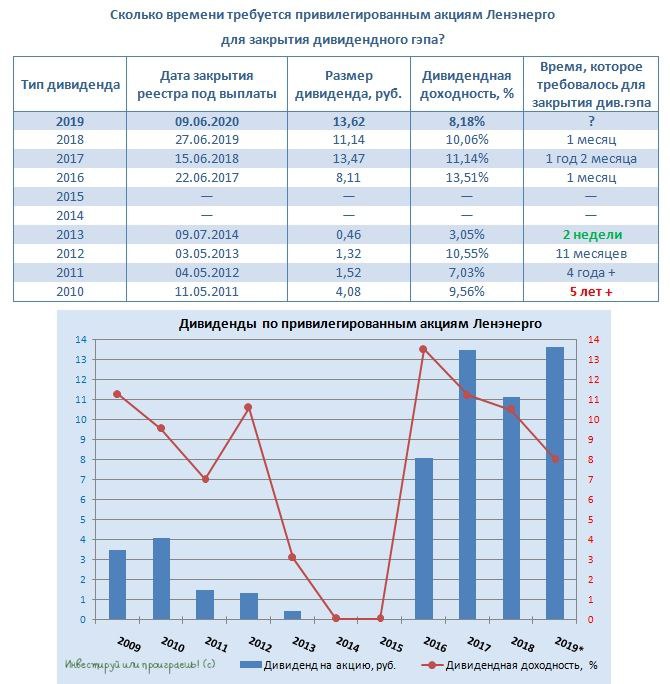

💰 А теперь, как я и обещал, берём в руки калькулятор и считаем, что заработали акционеры привилегированных акций Ленэнерго по итогам 9 месяцев 2020 года.

📙 В очередной раз напоминаю, что согласно действующему уже много лет дивидендному уставу, владельцы преф претендуют на получение 10% от чистой прибыли по РСБУ, поэтому больших сложностей в расчётах быть не должно и у вас.

🧮 Итак, по итогам минувших 9 месяцев получаем 12,68 руб. на одну акцию, что по текущим котировкам сулит целевую промежуточную ДД=8,5%. Просто замечательно!

👉 На три месяца теперь забываем об этой бумаге (а большинство из вас так и сделают) и ждём годовую бухгалтерскую отчётность, после публикации которой точность дивидендных вычислений вырастет до 99,9%.

Ещё раз всех с праздником и хорошенько вам отдохнуть!

#LSNG

📙 В очередной раз напоминаю, что согласно действующему уже много лет дивидендному уставу, владельцы преф претендуют на получение 10% от чистой прибыли по РСБУ, поэтому больших сложностей в расчётах быть не должно и у вас.

🧮 Итак, по итогам минувших 9 месяцев получаем 12,68 руб. на одну акцию, что по текущим котировкам сулит целевую промежуточную ДД=8,5%. Просто замечательно!

👉 На три месяца теперь забываем об этой бумаге (а большинство из вас так и сделают) и ждём годовую бухгалтерскую отчётность, после публикации которой точность дивидендных вычислений вырастет до 99,9%.

Ещё раз всех с праздником и хорошенько вам отдохнуть!

#LSNG

{kind=link}

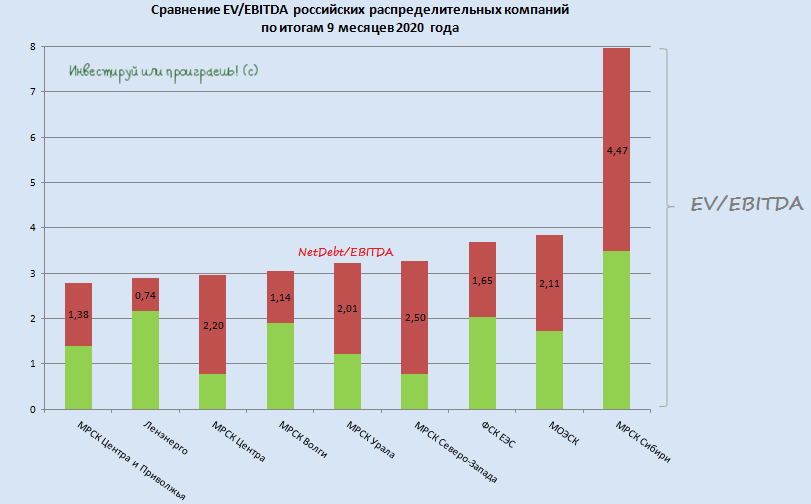

📊 Самое время обновить сравнительную картинку по сетевым распределительным компаниям.

Финансовые результаты за 9 месяцев 2020 года по МСФО оказались весьма противоречивыми: если МРСК ЦП, МРСК Центра и МОЭСК порадовали хорошей динамикой, также как и мои дивидендные герои Ленэнерго и ФСК ЕЭС, то МРСК Волги всё больше приобретает статус антигероя, с высокими шансами за 2020 год отказаться от дивидендов вовсе, либо ограничиться весьма символическими выплатами.

На МРСК Урала, МРСК Северо-Запада и МРСК Сибири я сейчас не гляжу с инвестиционной точки зрения, т.к. прорывных результатов у данных компаний не наблюдается, так же как и чётких драйверов для роста капитализации в будущем.

МРСК Юга и МРСК Северного Кавказа – это отдельная грустная история, с отрицательным EBITDA в ltm-выражении и бесконечными допками. Сюда я точно лезть не хочу, от слова совсем.

Держу в разных долях в своём инвестиционном портфеле ранее купленные МРСК ЦП, МРСК Волги, Ленэнерго и ФСК ЕЭС. Продавать их пока не собираюсь, равно как и наращивать в них своё присутствие.

#MRKP #LSNG #MRKC #MRKV #MRKU #MRKZ #FEES #MSRS #MRKS

Финансовые результаты за 9 месяцев 2020 года по МСФО оказались весьма противоречивыми: если МРСК ЦП, МРСК Центра и МОЭСК порадовали хорошей динамикой, также как и мои дивидендные герои Ленэнерго и ФСК ЕЭС, то МРСК Волги всё больше приобретает статус антигероя, с высокими шансами за 2020 год отказаться от дивидендов вовсе, либо ограничиться весьма символическими выплатами.

На МРСК Урала, МРСК Северо-Запада и МРСК Сибири я сейчас не гляжу с инвестиционной точки зрения, т.к. прорывных результатов у данных компаний не наблюдается, так же как и чётких драйверов для роста капитализации в будущем.

МРСК Юга и МРСК Северного Кавказа – это отдельная грустная история, с отрицательным EBITDA в ltm-выражении и бесконечными допками. Сюда я точно лезть не хочу, от слова совсем.

Держу в разных долях в своём инвестиционном портфеле ранее купленные МРСК ЦП, МРСК Волги, Ленэнерго и ФСК ЕЭС. Продавать их пока не собираюсь, равно как и наращивать в них своё присутствие.

#MRKP #LSNG #MRKC #MRKV #MRKU #MRKZ #FEES #MSRS #MRKS

{kind=link}

{kind=link}

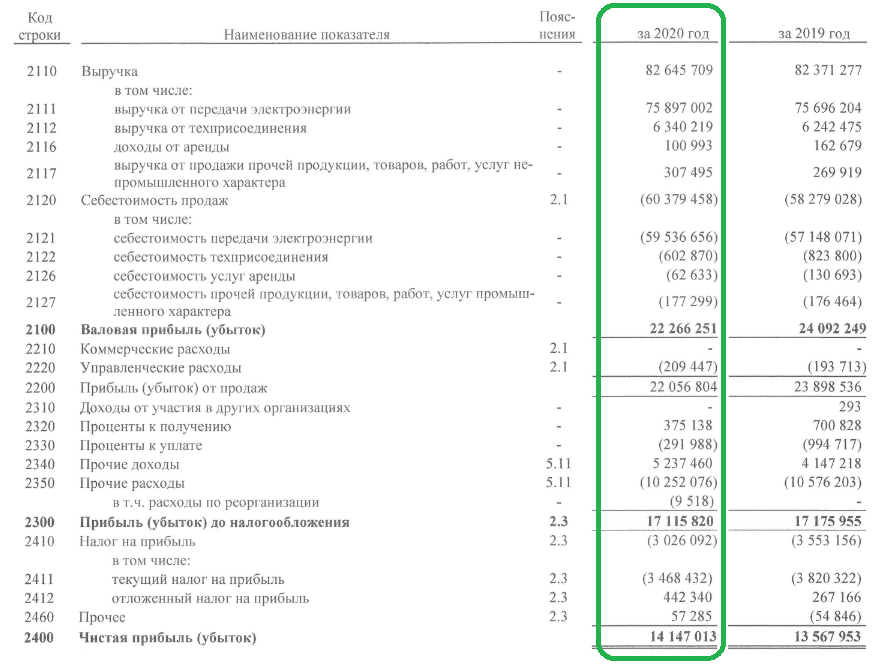

🧮 Ленэнерго традиционно в пятницу вечером, уже после закрытия основной торговой сессии, раскрыла бухгалтерскую отчётность по РСБУ за 2020 год, результаты которой отметились для компании рекордной годовой выручкой и чистой прибылью.

И это притом, что валовая и операционная прибыль не досчитались около 7,6-7,7%, на фоне символического увеличения выручки (+0,3%) и опережающего роста себестоимости продаж (+3,6%), во многом из-за вынужденного повышения затрат на оплату труда почти на 1 млрд рублей (COVID-19 виноват?).

🕺 Исправили ситуацию в лучшую сторону прочие доходы и расходы Ленэнерго (см.картинку ниже). И главным образом здесь стоит отметить внушительные доходы от восстановления резерва по сомнительным долгам в размере 2,4 млрд рублей (годом ранее 646 млн) и доходы от восстановления резервов по претензиям и разногласиям в размере 1,1 млрд рублей (годом ранее 161 млн).

👍 В результате прибыль до налогообложения оказалась ровно на прошлогоднем уровне – 17,1 млрд рублей, а очищенная от налогов чистая прибыль по итогам 2020 года превзошла прошлогодний показатель на 4,3%, составив 14,1 млрд рублей.

💰 Как счастливому владельцу префов Ленэнерго, мне уже не терпится взять в руки калькулятор и прикинуть уровень дивидендов, на который мы с вами можем рассчитывать по итогам 2020 года. На одну привилегированную акцию из расчёта нормы выплат 10% от ЧП по РСБУ (таков устав компании) получается 15,17 руб., что по текущим котировкам сулит более чем аппетитную ДД=9,8%!

С – стабильность!

👉 Продолжаю радостно держать префы Леночки, на долю которых сейчас приходится около 3,8% в моём инвестиционном портфеле, и расставаться с ними пока не планирую. Ровно до тех пор, пока действующая редакция див.политики не будет поставлена под сомнение.

#LSNG

И это притом, что валовая и операционная прибыль не досчитались около 7,6-7,7%, на фоне символического увеличения выручки (+0,3%) и опережающего роста себестоимости продаж (+3,6%), во многом из-за вынужденного повышения затрат на оплату труда почти на 1 млрд рублей (COVID-19 виноват?).

🕺 Исправили ситуацию в лучшую сторону прочие доходы и расходы Ленэнерго (см.картинку ниже). И главным образом здесь стоит отметить внушительные доходы от восстановления резерва по сомнительным долгам в размере 2,4 млрд рублей (годом ранее 646 млн) и доходы от восстановления резервов по претензиям и разногласиям в размере 1,1 млрд рублей (годом ранее 161 млн).

👍 В результате прибыль до налогообложения оказалась ровно на прошлогоднем уровне – 17,1 млрд рублей, а очищенная от налогов чистая прибыль по итогам 2020 года превзошла прошлогодний показатель на 4,3%, составив 14,1 млрд рублей.

💰 Как счастливому владельцу префов Ленэнерго, мне уже не терпится взять в руки калькулятор и прикинуть уровень дивидендов, на который мы с вами можем рассчитывать по итогам 2020 года. На одну привилегированную акцию из расчёта нормы выплат 10% от ЧП по РСБУ (таков устав компании) получается 15,17 руб., что по текущим котировкам сулит более чем аппетитную ДД=9,8%!

С – стабильность!

👉 Продолжаю радостно держать префы Леночки, на долю которых сейчас приходится около 3,8% в моём инвестиционном портфеле, и расставаться с ними пока не планирую. Ровно до тех пор, пока действующая редакция див.политики не будет поставлена под сомнение.

#LSNG

{kind=link}