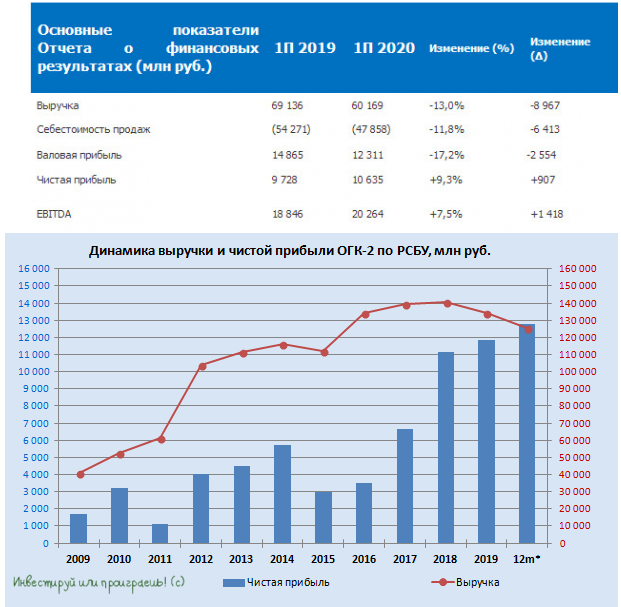

А ведь я предупреждал, что не стоит расстраиваться снижению полугодовых производственных показателей ОГК-2, ведь это лишь следствие более тёплой чем обычно зимы (разовый фактор) и принимаемые меры по оптимизации производственной деятельности (а оптимизация – это почти всегда хорошо).

Смотрим на представленные вчера результаты бухгалтерской отчётности компании по РСБУ за 6 месяцев 2020 года – и видим на фоне 13%-го падения выручки компании почти 10%-й рост чистой прибыли.

Идём дальше!

#OGKB

Смотрим на представленные вчера результаты бухгалтерской отчётности компании по РСБУ за 6 месяцев 2020 года – и видим на фоне 13%-го падения выручки компании почти 10%-й рост чистой прибыли.

Идём дальше!

#OGKB

{kind=link}

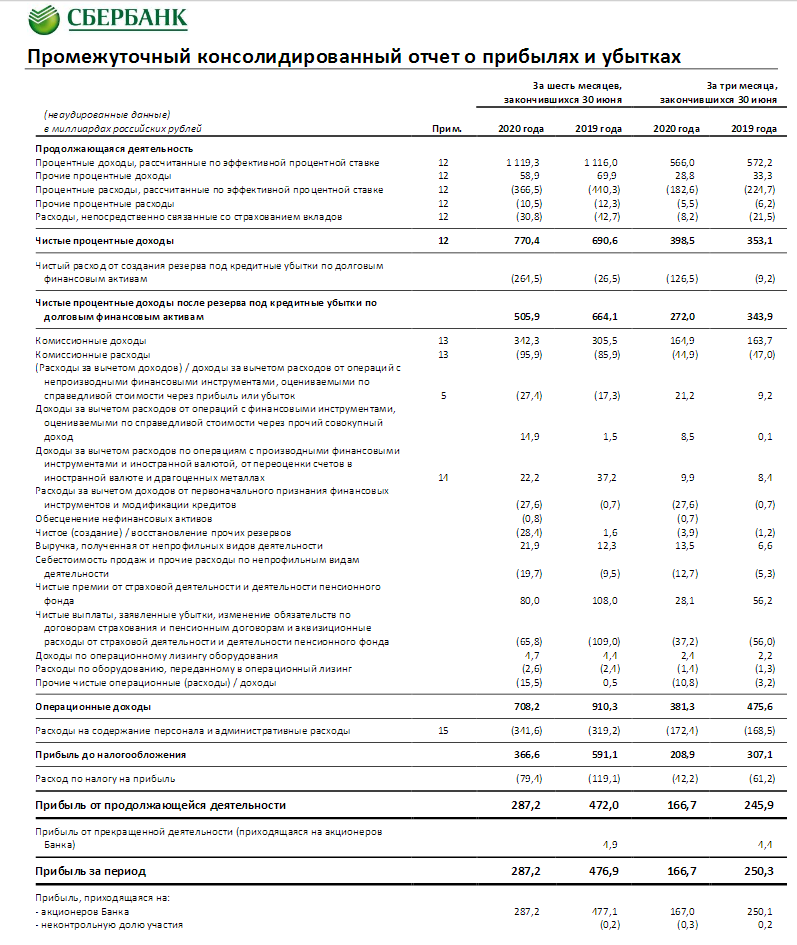

🧮 Сбербанк весьма неплохо отчитался по МСФО за 1 полугодие 2020 года, заработав за этот период чистую прибыль в размере 287,2 млрд рублей (при ожиданиях в 265,7 млрд).

Этот результат оказался в 1,7 раза ниже, чем за аналогичный период прошлого года, и связан исключительно с повышенными расходами на создание резервов по долговым финансовым активам, на которые с января по июнь потребовалось 264,5 млрд рублей. Из которых 138 млрд пришлись на первый квартал, а 126,5 млрд рублей – на второй.

"По итогам квартала Сбербанк заработал чистую прибыль в размере 166,7 млрд рублей, обеспечив рентабельность капитала 14,2%, несмотря на снижение деловой активности и повышенный уровень отчислений в резервы. Постепенное восстановление экономики даёт основу для нашего умеренно оптимистичного прогноза на второе полугодие", - отметила финдиректор Сбербанка Александра Бурико, слова которой приводятся в пресс-релизе.

Непосредственно банковская деятельность Сбербанка продолжает радовать. Чистые процентные доходы за первые 6 месяцев выросли на 11,6% до 770,4 млрд рублей, чистые комиссионные доходы - прибавили на 12,2% до 246,4 млрд, несмотря на наметившееся замедление темпов роста из-за карантинных ограничений во втором квартале.

"Чистые доходы по банковским картам снизились на 6% (г/г), восстановление оборотов по картам началось только в июне. При этом карантин естественным образом ускорил проникновение безналичных расчетов в привычки клиентов: за второй квартал кол-во клиентов, не проводящих операции с наличностью, удвоилось и составило почти 40% всей клиентской базы банка", - отмечается в сообщении банка.

Также в пресс-релизе говорится о том, что постепенное снятие ограничительных мер стимулировало транзакционную активность в конце квартала и способствовало росту комиссионных доходов от расчётно-кассового обслуживания на 8,6% (г/г) во 2 кв. 2020 года.

Совокупный капитал Сбербанка вырос за последние три месяца 4,6% до 4,86 трлн рублей, "благодаря нераспределённой прибыли и положительной переоценке портфеля ценных бумаг". За этот же период коэффициент достаточности базового капитала первого уровня вырос на 147 б.п.- до 14,78%, коэффициент достаточности общего капитала увеличился на 144 б.п. - до 15,23%.

Финансовая отчётность

Пресс-релиз

#SBER

Этот результат оказался в 1,7 раза ниже, чем за аналогичный период прошлого года, и связан исключительно с повышенными расходами на создание резервов по долговым финансовым активам, на которые с января по июнь потребовалось 264,5 млрд рублей. Из которых 138 млрд пришлись на первый квартал, а 126,5 млрд рублей – на второй.

"По итогам квартала Сбербанк заработал чистую прибыль в размере 166,7 млрд рублей, обеспечив рентабельность капитала 14,2%, несмотря на снижение деловой активности и повышенный уровень отчислений в резервы. Постепенное восстановление экономики даёт основу для нашего умеренно оптимистичного прогноза на второе полугодие", - отметила финдиректор Сбербанка Александра Бурико, слова которой приводятся в пресс-релизе.

Непосредственно банковская деятельность Сбербанка продолжает радовать. Чистые процентные доходы за первые 6 месяцев выросли на 11,6% до 770,4 млрд рублей, чистые комиссионные доходы - прибавили на 12,2% до 246,4 млрд, несмотря на наметившееся замедление темпов роста из-за карантинных ограничений во втором квартале.

"Чистые доходы по банковским картам снизились на 6% (г/г), восстановление оборотов по картам началось только в июне. При этом карантин естественным образом ускорил проникновение безналичных расчетов в привычки клиентов: за второй квартал кол-во клиентов, не проводящих операции с наличностью, удвоилось и составило почти 40% всей клиентской базы банка", - отмечается в сообщении банка.

Также в пресс-релизе говорится о том, что постепенное снятие ограничительных мер стимулировало транзакционную активность в конце квартала и способствовало росту комиссионных доходов от расчётно-кассового обслуживания на 8,6% (г/г) во 2 кв. 2020 года.

Совокупный капитал Сбербанка вырос за последние три месяца 4,6% до 4,86 трлн рублей, "благодаря нераспределённой прибыли и положительной переоценке портфеля ценных бумаг". За этот же период коэффициент достаточности базового капитала первого уровня вырос на 147 б.п.- до 14,78%, коэффициент достаточности общего капитала увеличился на 144 б.п. - до 15,23%.

Финансовая отчётность

Пресс-релиз

#SBER

{kind=link}

А тем временем Сбербанк сейчас оценивается рынком ровно за один капитал. Это не призыв к действию, а лишь констатация факта.

В обозримом будущем на повестке дня - дивидендный вопрос, а именно: судьба дивидендных выплат за 2019 год. Окончательная ясность в этом вопросе должна наступить до конца августа, продолжаем ждать и надеяться на положительный исход.

#SBER

В обозримом будущем на повестке дня - дивидендный вопрос, а именно: судьба дивидендных выплат за 2019 год. Окончательная ясность в этом вопросе должна наступить до конца августа, продолжаем ждать и надеяться на положительный исход.

#SBER

{kind=link}

❗️Очень интересный инсайд прозвучал сегодня в рамках состоявшейся телефонной конференции Сбербанка, приуроченной к публикации полугодовых финансовых результатов.

Старший вице-президент и финансовый директор банка Александра Бурико заявила, что по итогам 2019 года Сбербанк планирует выплатить дивиденды в течение 3-4 кв. 2020 года, и нет никаких причин пересматривать ранее данные наблюдательным советом рекомендации направить на выплаты 50% от чистой прибыли по МСФО.

При этом она добавила, что обновлённый прогноз банка это учитывает, однако окончательное решение будет принято позже, на ГОСА.

Так что вспоминаем про мартовскую рекомендацию Наблюдательного совета направить на дивиденды за 2019 год 18,7 руб. на оба типа акций, думаем о хорошем и предвкушаем щедрую ДД на уровне 8,6% и 9,2% по обычкам и префам соответственно.

#SBER

Старший вице-президент и финансовый директор банка Александра Бурико заявила, что по итогам 2019 года Сбербанк планирует выплатить дивиденды в течение 3-4 кв. 2020 года, и нет никаких причин пересматривать ранее данные наблюдательным советом рекомендации направить на выплаты 50% от чистой прибыли по МСФО.

При этом она добавила, что обновлённый прогноз банка это учитывает, однако окончательное решение будет принято позже, на ГОСА.

Так что вспоминаем про мартовскую рекомендацию Наблюдательного совета направить на дивиденды за 2019 год 18,7 руб. на оба типа акций, думаем о хорошем и предвкушаем щедрую ДД на уровне 8,6% и 9,2% по обычкам и префам соответственно.

#SBER

{kind=link}

🛒 Для Магнита 2 кв. 2020 года стал чрезвычайно успешным, а потому те, кто в марте сделал ставку на покупку акций потребительского продуктового сегмента точно не прогадал! Полные тележки гречки, туалетной бумаги и ощущение предстоящего Армагеддона всё-таки сделали своё дело. А жизнь тем временем более ли менее вернулась в привычное русло: мы с вами ходим на работу, дети пошли в детские сады, а многие семьи и вовсе поехали погреться к берегу морю.

Согласно опубликованной вчера отчётности по МСФО, чистая прибыль Магнита с апреля по июнь удвоилась по сравнению с аналогичным периодом прошлого года и составила 12,8 млрд рублей, чистая маржа улучшилась на 1,4 процентных пункта до 3,3%, а показатель EBITDA прибавил ровно на четверть – до 30,5 млрд рублей, продемонстрировав рост маржи EBITDA c 7,1% до 7,9%.

В качестве главных драйверов ритейлер отмечает снижение промо-активности (Армагеддон же, зачем нужны промо-акции?), снижение торговых потерь (с полок сметали буквально всё в те карантинные дни), а также улучшение условий с поставщиками, арендодателями и кредиторами (все дружно стали более сговорчивыми, дабы пережить случившийся кризис).

Если раньше Магнит делал главный упор на постоянную экспансию, то теперь пришло время, наконец, задуматься о повышении эффективности своих торговых площадей. И это прекрасно! В том числе и благодаря этим мероприятиям сопоставимые продажи показали очень высокие темпы прироста во 2 кв. 2020 года: +7,2% (г/г), при увеличении среднего чека на четверть и сокращении LFL-траффика на 14%. Получается, что во время карантина люди ходили за покупками реже, но покупали больше (я в их числе, кстати).

Опубликованная отчётность Магнита по МСФО выглядит очень сильной и перспективной, и даёт большие надежды на дальнейший рост финансовых показателей (и дивидендов!), а высокая конкуренция в секторе неминуемо заставит менеджмент компании и дальше работать над повышением эффективности и оптимизацией продаж, что окажет поддержку маржинальности бизнеса. В общем, я продолжаю смотреть на акционерное будущее Магнита с позитивом и сокращать свою долю в этих бумагах (3,55% от портфеля) пока не планирую.

#MGNT

Согласно опубликованной вчера отчётности по МСФО, чистая прибыль Магнита с апреля по июнь удвоилась по сравнению с аналогичным периодом прошлого года и составила 12,8 млрд рублей, чистая маржа улучшилась на 1,4 процентных пункта до 3,3%, а показатель EBITDA прибавил ровно на четверть – до 30,5 млрд рублей, продемонстрировав рост маржи EBITDA c 7,1% до 7,9%.

В качестве главных драйверов ритейлер отмечает снижение промо-активности (Армагеддон же, зачем нужны промо-акции?), снижение торговых потерь (с полок сметали буквально всё в те карантинные дни), а также улучшение условий с поставщиками, арендодателями и кредиторами (все дружно стали более сговорчивыми, дабы пережить случившийся кризис).

Если раньше Магнит делал главный упор на постоянную экспансию, то теперь пришло время, наконец, задуматься о повышении эффективности своих торговых площадей. И это прекрасно! В том числе и благодаря этим мероприятиям сопоставимые продажи показали очень высокие темпы прироста во 2 кв. 2020 года: +7,2% (г/г), при увеличении среднего чека на четверть и сокращении LFL-траффика на 14%. Получается, что во время карантина люди ходили за покупками реже, но покупали больше (я в их числе, кстати).

Опубликованная отчётность Магнита по МСФО выглядит очень сильной и перспективной, и даёт большие надежды на дальнейший рост финансовых показателей (и дивидендов!), а высокая конкуренция в секторе неминуемо заставит менеджмент компании и дальше работать над повышением эффективности и оптимизацией продаж, что окажет поддержку маржинальности бизнеса. В общем, я продолжаю смотреть на акционерное будущее Магнита с позитивом и сокращать свою долю в этих бумагах (3,55% от портфеля) пока не планирую.

#MGNT

{kind=link}

💰 Совет директоров МТС по итогам 1 полугодия 2020 года рекомендовал направить на дивиденды 8,93 руб. на одну обыкновенную акцию, что в общей сложности составит 17,84 млрд рублей.

Собрание акционеров, на котором будет рассмотрен вопрос утверждения озвученных дивидендных выплат, состоится 30 сентября в заочной форме, а датой закрытия реестра акционеров на получение дивидендов назначено 8 октября (с учётом режима торгов Т+2).

Компания продолжает строго придерживаться принятой в прошлом году дивидендной политики, предусматривающей выплату дивидендов двумя частями в течение календарного года, не менее 29 руб. на акцию. Соответственно, следующим летом мы вправе рассчитывать на традиционные финальные выплаты по итогам 2020 года в размере 20+ рублей на бумагу.

#MTSS

Собрание акционеров, на котором будет рассмотрен вопрос утверждения озвученных дивидендных выплат, состоится 30 сентября в заочной форме, а датой закрытия реестра акционеров на получение дивидендов назначено 8 октября (с учётом режима торгов Т+2).

Компания продолжает строго придерживаться принятой в прошлом году дивидендной политики, предусматривающей выплату дивидендов двумя частями в течение календарного года, не менее 29 руб. на акцию. Соответственно, следующим летом мы вправе рассчитывать на традиционные финальные выплаты по итогам 2020 года в размере 20+ рублей на бумагу.

#MTSS

{kind=link}

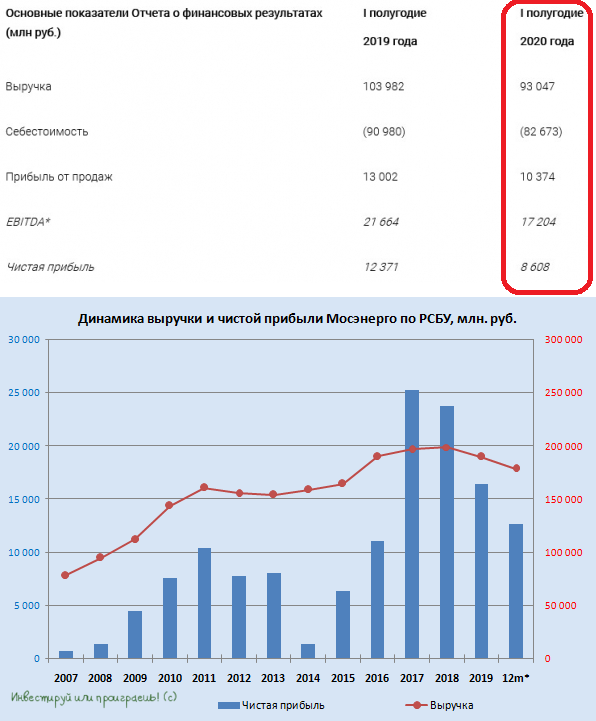

На фоне снижения производственных показателей Мосэнерго, вызванного аномально тёплым зимне-весенним периодом и сокращением электропотребления на фоне пандемии коронавируса, и завершения программы ДПМ, совершенно неудивительно, что выручка компании по РСБУ за 6 месяцев 2020 года сократилась на 10,5% г/г) до 93,0 млрд рублей, показатель EBITDA не досчитался 20,6%, составив 17,2 млрд рублей, а чистая прибыль рухнула и вовсе на 30,4% до 8,6 млрд рублей.

С инвестиционной точки зрения акции Мосэнерго для меня совершенно не представляют никакого интереса (по крайней мере, на текущих ценовых уровнях), в отсутствии каких-то значимых драйверов для их переоценки. Среди дочек ГЭХа я по-прежнему отдаю предпочтение бумагам ОГК-2.

#MSNG

С инвестиционной точки зрения акции Мосэнерго для меня совершенно не представляют никакого интереса (по крайней мере, на текущих ценовых уровнях), в отсутствии каких-то значимых драйверов для их переоценки. Среди дочек ГЭХа я по-прежнему отдаю предпочтение бумагам ОГК-2.

#MSNG

{kind=link}

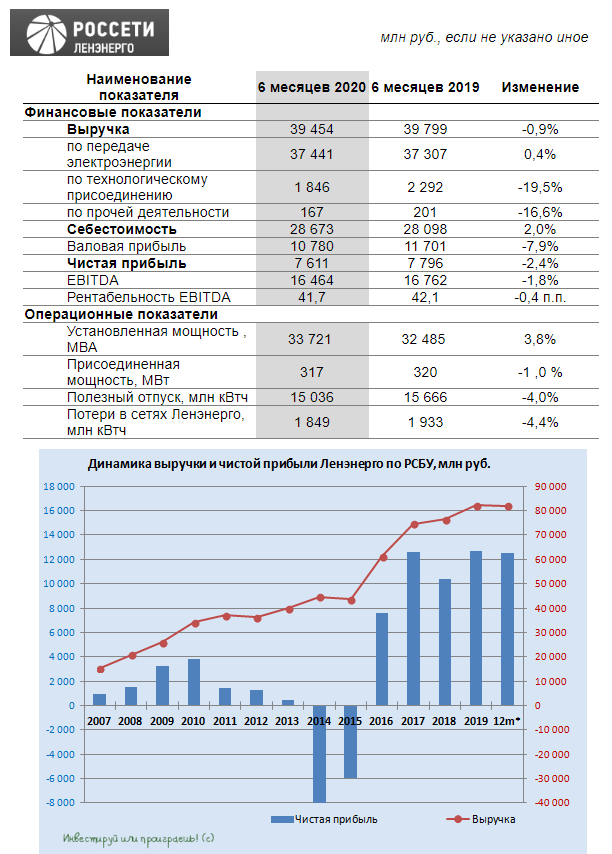

🧮 Ленэнерго в пятницу, традиционно после закрытия основной торговой сессии, представила свою бухгалтерскую отчётность по РСБУ за 1 полугодие 2020 года. Напомню, именно на неё опирается компания при расчёте дивидендных выплат по префам, а потому интерес к ней у акционеров всегда весьма высокий.

Итак, что мы видим: выручка Ленэнерго с января по июнь не досчиталась 0,9% (г/г) и довольствовалась результатом в 39,5 млрд рублей, из-за весомого падения в сегменте техприсоединения (с 2,29 до 1,85 млрд). Не забываем, что именно ТП является самым высокомаржинальным видом деятельности компании, несмотря на свой вклад в совокупную выручку, и Ленэнерго объясняет это падение «исполнением в отчётном периоде крупных договоров, ранее заключенных АО «ПЭС» и АО «СПб ЭС», права и обязанности по которым перешли к Ленэнерго в результате состоявшейся реорганизации».

В результате чистая прибыль за 6 месяцев 2020 года также немного снизилась на 2,4% до 7,6 млрд рублей, но в целом оправдала самые оптимистичные ожидания, учитывая сложную коронавирусную конъюнктуру в течение полугодия.

💰Самое время взять в руки калькулятор и прикинуть уровень дивидендов по привилегированным акциям, который компания уже заработала с января по июнь текущего года: получается 8,16 руб. на один преф, что по текущим котировкам ориентирует нас на весьма неплохую полугодовую доходность около 5,4%!

👉 Думаю, в понедельник торги привилегированными акциями будут на этом позитиве проходить в зелёной зоне, а давление на котировки последних недель я связываю с опасениями участников рынка в преддверии публикации бухгалтерской отчётности, которые, к счастью, не оправдались.

#LSNG

Итак, что мы видим: выручка Ленэнерго с января по июнь не досчиталась 0,9% (г/г) и довольствовалась результатом в 39,5 млрд рублей, из-за весомого падения в сегменте техприсоединения (с 2,29 до 1,85 млрд). Не забываем, что именно ТП является самым высокомаржинальным видом деятельности компании, несмотря на свой вклад в совокупную выручку, и Ленэнерго объясняет это падение «исполнением в отчётном периоде крупных договоров, ранее заключенных АО «ПЭС» и АО «СПб ЭС», права и обязанности по которым перешли к Ленэнерго в результате состоявшейся реорганизации».

В результате чистая прибыль за 6 месяцев 2020 года также немного снизилась на 2,4% до 7,6 млрд рублей, но в целом оправдала самые оптимистичные ожидания, учитывая сложную коронавирусную конъюнктуру в течение полугодия.

💰Самое время взять в руки калькулятор и прикинуть уровень дивидендов по привилегированным акциям, который компания уже заработала с января по июнь текущего года: получается 8,16 руб. на один преф, что по текущим котировкам ориентирует нас на весьма неплохую полугодовую доходность около 5,4%!

👉 Думаю, в понедельник торги привилегированными акциями будут на этом позитиве проходить в зелёной зоне, а давление на котировки последних недель я связываю с опасениями участников рынка в преддверии публикации бухгалтерской отчётности, которые, к счастью, не оправдались.

#LSNG

{kind=link}

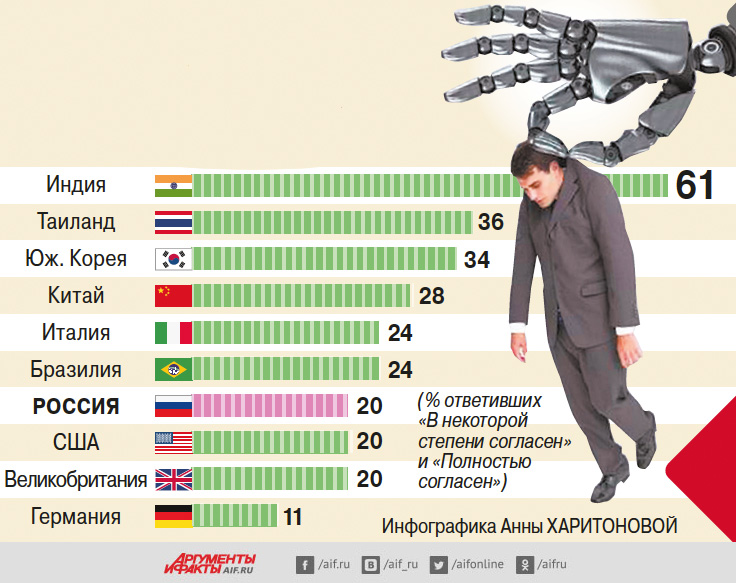

📊 Социологи из «Ромир» и GlobalNR адресовали жителям разных стран вопрос: «Насколько вы согласны с утверждением: «В ближайшие 5 лет мою работу будет выполнять робот/компьютер»?

Выяснилось, что больше всего нашествия роботов боятся в Индии, меньше всего — в Германии. Россияне тоже по этому поводу не испытывают больших тревог: около 20% респондентов ответили на этот вопрос согласием.

Нам, как акционерам, любая роботизация должна пойти только на руку: стоимость труда в этом случае неминуемо снижается, эффективность бизнеса растёт, а некоторые специальности и вовсе могут просто исчезнуть.

Есть версия, что к 2030 году могут исчезнуть более полусотни подобных специальностей, особенно тех, в которых используется тяжёлый физический труд, а также рутинная деятельность, которую легко способна заменить машина.

Выяснилось, что больше всего нашествия роботов боятся в Индии, меньше всего — в Германии. Россияне тоже по этому поводу не испытывают больших тревог: около 20% респондентов ответили на этот вопрос согласием.

Нам, как акционерам, любая роботизация должна пойти только на руку: стоимость труда в этом случае неминуемо снижается, эффективность бизнеса растёт, а некоторые специальности и вовсе могут просто исчезнуть.

Есть версия, что к 2030 году могут исчезнуть более полусотни подобных специальностей, особенно тех, в которых используется тяжёлый физический труд, а также рутинная деятельность, которую легко способна заменить машина.

{kind=link}

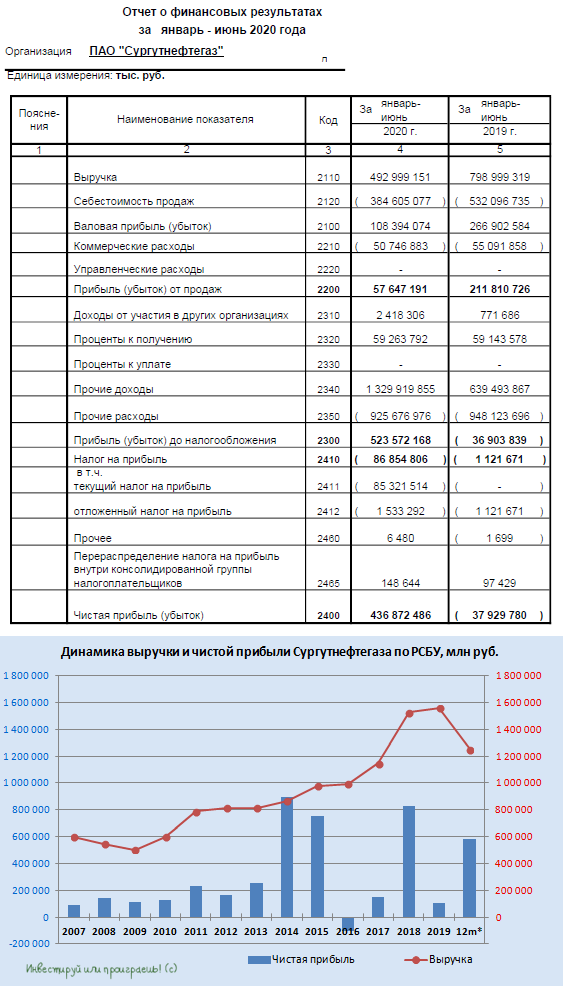

Сургутнефтегаз отчитался по РСБУ за 6 месяцев 2020 года.

🛢 Резкое падение цен на нефть и сокращение нефтедобычи в рамках соглашения ОПЕК++ поспособствовали падению выручки компании почти на 40% до 493 млрд рублей, при этом непосредственно нефтяная деятельность принесла в копилку компании в 3,7 раза меньше доходов, чем годом ранее – всего 57,6 млрд рублей.

📈 Зато рост курса доллара по отношению к рублю (по сравнению с прошлым годом) создаёт благоприятную среду для переоценки валютной «кубышки», которая по итогам минувшего полугодия стала самой значимой статьёй доходов для Сургутнефтегаза с результатом около 404 млрд рублей.

💸 Ну и, наконец, самый стабильный (и при этом менее значимый) источник доходов – процентный доход за владение «кубышкой». По сравнению с первым полугодием прошлого года цифра практически не поменялась и составила 59,3 млрд рублей, при этом сама «кубышка» за последние три месяца немного прохудилась в рублёвом выражении – с 3,74 до 3,31 трлн рублей, на фоне укрепления российской валюты.

👉 В итоге Сургутнефтегаз за 6 месяцев 2020 года смог заработать чистую прибыль в размере 436,9 млрд рублей, по сравнению с убытком в 37,9 млрд годом ранее.

#SNGS

🛢 Резкое падение цен на нефть и сокращение нефтедобычи в рамках соглашения ОПЕК++ поспособствовали падению выручки компании почти на 40% до 493 млрд рублей, при этом непосредственно нефтяная деятельность принесла в копилку компании в 3,7 раза меньше доходов, чем годом ранее – всего 57,6 млрд рублей.

📈 Зато рост курса доллара по отношению к рублю (по сравнению с прошлым годом) создаёт благоприятную среду для переоценки валютной «кубышки», которая по итогам минувшего полугодия стала самой значимой статьёй доходов для Сургутнефтегаза с результатом около 404 млрд рублей.

💸 Ну и, наконец, самый стабильный (и при этом менее значимый) источник доходов – процентный доход за владение «кубышкой». По сравнению с первым полугодием прошлого года цифра практически не поменялась и составила 59,3 млрд рублей, при этом сама «кубышка» за последние три месяца немного прохудилась в рублёвом выражении – с 3,74 до 3,31 трлн рублей, на фоне укрепления российской валюты.

👉 В итоге Сургутнефтегаз за 6 месяцев 2020 года смог заработать чистую прибыль в размере 436,9 млрд рублей, по сравнению с убытком в 37,9 млрд годом ранее.

#SNGS

{kind=link}

💰 Префы Сургутнефтегаза, как вы знаете, являются отличным хедж-инструментом на случай ослабления рубля, и полугодовые результаты бухгалтерской отчётности по РСБУ – яркое тому доказательство.

Давайте возьмём в руки наш любимый калькулятор и прикинем на какой уровень дивидендов мы можем рассчитывать по итогам 6 месяцев 2020 года. После нехитрых математических вычислений мы получаем 4,03 руб. на одну привилегированную акцию, что по текущим котировкам означает доходность около 10,7%. Неплохо, неправда ли?

Только не думайте, что по итогам второго полугодия вам накинут ещё четыре рубля дивидендов – вовсе нет. В случае с Сургутом по итогам 2020 года этот дивиденд может даже снизиться, всё в конечном итоге будет зависеть от курса доллара к рублю на момент 31.12.2020 – именно от этого нужно отталкиваться в своих сценариях и прогнозах.

#SNGS

Давайте возьмём в руки наш любимый калькулятор и прикинем на какой уровень дивидендов мы можем рассчитывать по итогам 6 месяцев 2020 года. После нехитрых математических вычислений мы получаем 4,03 руб. на одну привилегированную акцию, что по текущим котировкам означает доходность около 10,7%. Неплохо, неправда ли?

Только не думайте, что по итогам второго полугодия вам накинут ещё четыре рубля дивидендов – вовсе нет. В случае с Сургутом по итогам 2020 года этот дивиденд может даже снизиться, всё в конечном итоге будет зависеть от курса доллара к рублю на момент 31.12.2020 – именно от этого нужно отталкиваться в своих сценариях и прогнозах.

#SNGS

{kind=link}

Государство хочет забрать у нефтяников 200 млрд рублей.

КоммерсантЪ сегодня пишет, что Минфин разослал по профильным министерствам законопроект об изменении налога на дополнительный доход (НДД), собираясь не только существенно ухудшить его параметры для компаний, но и дополнительно изъять около 200 млрд руб. за три года. Именно столько, по мнению министерства, компании несправедливо выгадали в 2019 году. Изъятия в основном затронут «Газпром нефть» и «Роснефть».

По данным “Ъ”, компании категорически не согласны с таким подходом, и вопрос может быть вынесен на уровень президента.

#SIBN #ROSN

КоммерсантЪ сегодня пишет, что Минфин разослал по профильным министерствам законопроект об изменении налога на дополнительный доход (НДД), собираясь не только существенно ухудшить его параметры для компаний, но и дополнительно изъять около 200 млрд руб. за три года. Именно столько, по мнению министерства, компании несправедливо выгадали в 2019 году. Изъятия в основном затронут «Газпром нефть» и «Роснефть».

По данным “Ъ”, компании категорически не согласны с таким подходом, и вопрос может быть вынесен на уровень президента.

#SIBN #ROSN

Коммерсантъ

Добыча полезных облагаемых

Чиновники и нефтяники вступают в самый крупный за последние два года конфликт по налогам. Минфин разослал по профильным министерствам законопроект об изменении налога на дополнительный доход (НДД), собираясь не только существенно ухудшить его параметры для…

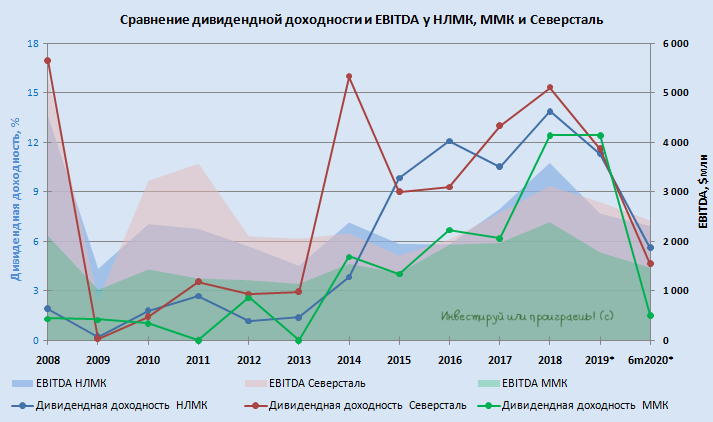

📊 Северсталь по-прежнему остаётся самой рентабельной компанией среди российских сталеваров, у НЛМК после завершения цикла кап.ремонтов в доменном и сталеплавильном производствах намечается разворот по этому показателю, ну а ММК продолжает традиционно за последние несколько лет замыкать эту тройку.

#CHMF #NLMK #MAGN

#CHMF #NLMK #MAGN

{kind=link}

📊 Весьма показательным является также сравнение отечественных сталеваров по текущей дивидендной доходности.

В то время как НЛМК и Северсталь продолжают радовать довольно щедрой ДД, даже несмотря на сложную конъюнктуру в текущем году, ММК, похоже, так и не смог превратиться в полноценного, а главное стабильного, дивидендного игрока. Именно поэтому я продолжаю отдавать предпочтение в этом секторе первым двум героям из этого списка.

#CHMF #NLMK #MAGN

В то время как НЛМК и Северсталь продолжают радовать довольно щедрой ДД, даже несмотря на сложную конъюнктуру в текущем году, ММК, похоже, так и не смог превратиться в полноценного, а главное стабильного, дивидендного игрока. Именно поэтому я продолжаю отдавать предпочтение в этом секторе первым двум героям из этого списка.

#CHMF #NLMK #MAGN

{kind=link}

Знакомые чувства и ощущения? 😄

А я вот ни грамма не жалею! Фиксируя прибыль ещё никто не разорился ©

#moex

А я вот ни грамма не жалею! Фиксируя прибыль ещё никто не разорился ©

#moex