Рынок позитивно отреагировал на опубликованные финансовые и производственные результаты Роснефти, которые в целом превзошли средние ожидания: котировки акций компании прибавляют сегодня на 2-3%.

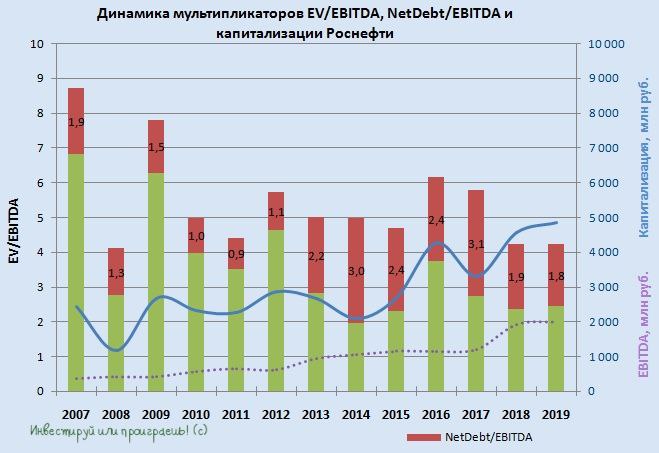

Ко всему перечисленному выше в предыдущем посте, хотелось бы отметить также снижение совокупной долговой нагрузки на 15,6% до 907 млрд рублей, что соответствует заявленным ранее планам компании по повышению финансовой устойчивости. При этом чистый долг за минувший год не изменился, оставшись на том же уровне 3,6 трлн рублей, а потому с учётом скромно прибавившего показателя EBITDA соотношение EV/EBITDA продолжает находиться на том же уровне 4,2-4,3х. Не так уж и плохо, надо сказать.

Вчерашние санкции в отношении швейцарской торговой структуры Роснефти «Rosneft Trading S.A», введённые американским Минфином за деятельность в Венесуэле, не распространяются на саму Роснефть, а потому их влияние на российскую компанию я считаю весьма ограниченным. Куда важнее динамика котировок цен на нефть, которые сегодня обновили свои двухнедельные максимумы, дополнительно поддерживая интерес в том числе и к российскому нефтегазовому сектору.

#ROSN

Ко всему перечисленному выше в предыдущем посте, хотелось бы отметить также снижение совокупной долговой нагрузки на 15,6% до 907 млрд рублей, что соответствует заявленным ранее планам компании по повышению финансовой устойчивости. При этом чистый долг за минувший год не изменился, оставшись на том же уровне 3,6 трлн рублей, а потому с учётом скромно прибавившего показателя EBITDA соотношение EV/EBITDA продолжает находиться на том же уровне 4,2-4,3х. Не так уж и плохо, надо сказать.

Вчерашние санкции в отношении швейцарской торговой структуры Роснефти «Rosneft Trading S.A», введённые американским Минфином за деятельность в Венесуэле, не распространяются на саму Роснефть, а потому их влияние на российскую компанию я считаю весьма ограниченным. Куда важнее динамика котировок цен на нефть, которые сегодня обновили свои двухнедельные максимумы, дополнительно поддерживая интерес в том числе и к российскому нефтегазовому сектору.

#ROSN

{kind=link}

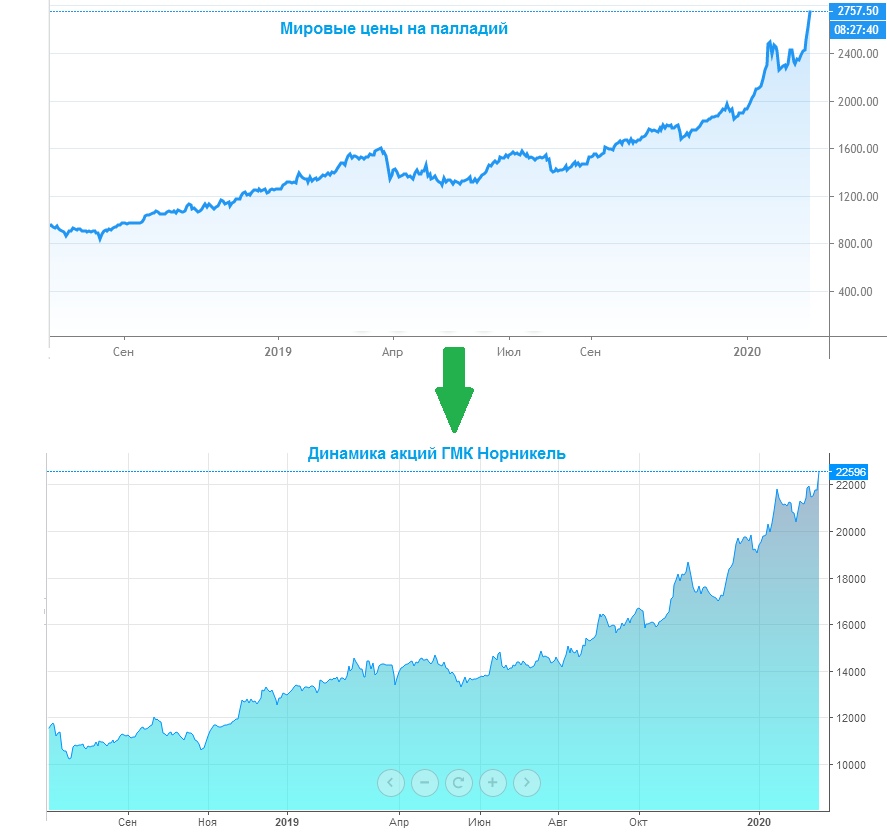

🚀 У акций ГМК Норильский никель праздник продолжается!

🥇 Во-первых, котировки фьючерсов на палладий на мировом рынке достигли очередного исторического максимума, резко взлетев за последние три дня на $400 и уже преодолев отметку в $2 750. Этому активно способствует повышенный спрос на металл со стороны автопроизводителей и современные тенденции на более экологичный транспорт. Даже несмотря на замедление спроса со стороны Китая из-за коронавируса и закрытия ряда предприятий на карантин.

🥈 Ну а во-вторых, акции ГМК Норильский никель после традиционного пересмотра состава индекса MSCI Russia вытеснили бумаги НОВАТЭКа из ТОП-4, что неминуемо обеспечит определённый приток денежных средств из индексных фондов.

👉 Правда, я по-прежнему продолжаю опасаться ещё более параболического роста цен на палладий, который, в свою очередь, вызывает подобный эффект и у акций ГМК. А вот от акций Русала хотелось бы, наоборот, более убедительной динамики на этом фоне (27,8% акций ГМК принадлежит Русалу), однако на другой чаше весов здесь находятся цены на алюминий, которые чувствуют себя не важно, находясь вблизи двухлетних минимумов.

С удовольствием бы избавился от своего пакета акций Русала по 45+ рублей, хоть сегодня. Продолжаю ждать.

#GMKN #RUAL

🥇 Во-первых, котировки фьючерсов на палладий на мировом рынке достигли очередного исторического максимума, резко взлетев за последние три дня на $400 и уже преодолев отметку в $2 750. Этому активно способствует повышенный спрос на металл со стороны автопроизводителей и современные тенденции на более экологичный транспорт. Даже несмотря на замедление спроса со стороны Китая из-за коронавируса и закрытия ряда предприятий на карантин.

🥈 Ну а во-вторых, акции ГМК Норильский никель после традиционного пересмотра состава индекса MSCI Russia вытеснили бумаги НОВАТЭКа из ТОП-4, что неминуемо обеспечит определённый приток денежных средств из индексных фондов.

👉 Правда, я по-прежнему продолжаю опасаться ещё более параболического роста цен на палладий, который, в свою очередь, вызывает подобный эффект и у акций ГМК. А вот от акций Русала хотелось бы, наоборот, более убедительной динамики на этом фоне (27,8% акций ГМК принадлежит Русалу), однако на другой чаше весов здесь находятся цены на алюминий, которые чувствуют себя не важно, находясь вблизи двухлетних минимумов.

С удовольствием бы избавился от своего пакета акций Русала по 45+ рублей, хоть сегодня. Продолжаю ждать.

#GMKN #RUAL

{kind=link}

Некоторые тезисы с состоявшейся сегодня телеконференции Роснефти, приуроченной к публикации годовой финансовой отчётности:

👨🏻💼 По поводу введённых накануне сакций против дочерней компании Роснефти – швейцарской Rosneft Trading S.A., за сотрудничество с Венесуэлой: Роснефть называет санкции актом правового произвола и уверяет, что ведёт в этой богатой нефтью стране исключительно коммерческую деятельность, нацеленную на возврат ранее сделанной предоплаты. При этом Роснефть не раскрыла долг венесуэльской PDVSA по итогам 2019 года, но по итогам третьего квартала этот показатель находился на уровне $800 млн.

👨🏻💼Если мировая конъюнктура начала текущего года сохранится, то Роснефть рассчитывает на рост финансовых показателей по итогам всего 2020 года:

«В результате реализации ряда положительных операционных бухгалтерских факторов мы ожидаем роста фин. показателей компании в 2020 году в случае подтверждения наших ожиданий микроэкономической ситуации. Понятно, что динамика внешних факторов, прежде всего коронавируса и ряда других моментов, которые могут оказать влияние на экономический рост в мире, будет значимый. Но при сохранении макроэкономической ситуации начала этого года мы ожидаем, что компания будет продолжать работать над увеличением денежного потока, дохода акционеров, снижения долговой нагрузки».

👨🏻💼 Роснефть сохраняет план добывать к 2022 году около 250 млн тонн ЖУВ (по сравнению с 230 млн в 2019 году).

👨🏻💼 Роснефть прогнозирует кап.затраты в 2020 году на уровне около 1 трлн рублей, после 850 млрд годом ранее.

👨🏻💼 Роснефть ожидает утроения показателя EBITDA от газового бизнеса в ближайшие годы.

👨🏻💼 Перебоев с поставками нефти в Китай в связи с распространением коронавируса у Роснефти нет:

«Логистическая гибкость в случае необходимости перенаправления объёмов имеется».

#ROSN

👨🏻💼 По поводу введённых накануне сакций против дочерней компании Роснефти – швейцарской Rosneft Trading S.A., за сотрудничество с Венесуэлой: Роснефть называет санкции актом правового произвола и уверяет, что ведёт в этой богатой нефтью стране исключительно коммерческую деятельность, нацеленную на возврат ранее сделанной предоплаты. При этом Роснефть не раскрыла долг венесуэльской PDVSA по итогам 2019 года, но по итогам третьего квартала этот показатель находился на уровне $800 млн.

👨🏻💼Если мировая конъюнктура начала текущего года сохранится, то Роснефть рассчитывает на рост финансовых показателей по итогам всего 2020 года:

«В результате реализации ряда положительных операционных бухгалтерских факторов мы ожидаем роста фин. показателей компании в 2020 году в случае подтверждения наших ожиданий микроэкономической ситуации. Понятно, что динамика внешних факторов, прежде всего коронавируса и ряда других моментов, которые могут оказать влияние на экономический рост в мире, будет значимый. Но при сохранении макроэкономической ситуации начала этого года мы ожидаем, что компания будет продолжать работать над увеличением денежного потока, дохода акционеров, снижения долговой нагрузки».

👨🏻💼 Роснефть сохраняет план добывать к 2022 году около 250 млн тонн ЖУВ (по сравнению с 230 млн в 2019 году).

👨🏻💼 Роснефть прогнозирует кап.затраты в 2020 году на уровне около 1 трлн рублей, после 850 млрд годом ранее.

👨🏻💼 Роснефть ожидает утроения показателя EBITDA от газового бизнеса в ближайшие годы.

👨🏻💼 Перебоев с поставками нефти в Китай в связи с распространением коронавируса у Роснефти нет:

«Логистическая гибкость в случае необходимости перенаправления объёмов имеется».

#ROSN

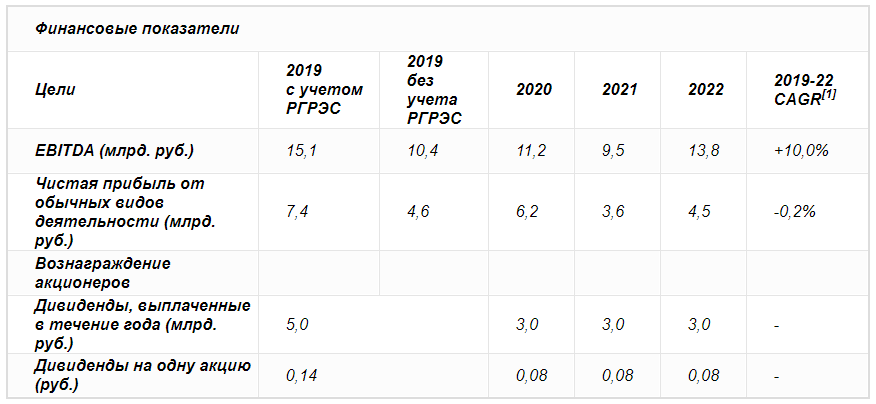

💼 Энел Россия представила свой Стратегический план дальнейшего развития компании на ближайшие три года (2020-2022 гг.)

💁♂️ Главным событием этого плана стало введение фиксированного дивиденда, который фактически превращает акцию Энел Россия в квазиоблигацию с озвученным купоном в 0,08 руб. на одну бумагу. По всей видимости, рынок рассчитывал на перспективу введения фиксированного дивиденда, однако прогнозы большинства участников рынка оказались завышенными, из-за чего на торгах в среду последовал громкий обвал котировок акций Энел Россия на внушительные 10% до 1,02 руб.

Но вряд ли это стоит считать большой трагедией. Рассуждать нужно так, что по состоянию на утро четверга, купив акции Энел Россия по ценам закрытия среды, вы фактически фиксируете доходность на ближайшие три года в районе 7,8%. Много это или мало? Решать только вам. Но если вы мечтаете зафиксировать доходность 9%-10%, тогда вам придётся дожидаться диапазона цен 0,89-0,80 руб. за акцию, однако я очень не уверен, что рынок даст вам такую халяву. Поэтому самым разумным решением в этой ситуации, наверное, станет поэтапный осторожный набор позиции, с планомерным наращиванием покупок, по мере снижения котировок.

🙅♂️ При этом на поквартальные выплаты рассчитывать не придётся, а переход к выплате дивидендов в процентах от прибыли (как было до этого) состоится, «когда наступит подходящее время». Но почти наверняка это «подходящее время» следует ждать не ранее 2023 года, а за это время может ещё много воды утечь.

🤦🏻♂️ В течение ближайших трёх лет, как и было задумано изначально, Энел Россия будет активно «зеленеть» и собирается полностью отказаться от угольной генерации, заменив её экологически чистыми источниками энергии (уже сейчас строятся три ветропарка в России). Разумеется, смена стратегии повлечёт за собой временное снижение основных финансовых показателей, в пользу инвестиций, и это нужно воспринимать как данность, если уж вы решите (или уже решили) стать акционером компании: ожидается, что EBITDA к 2022 году снизится с текущих 15,1 млрд рублей (прогноз за 2019 год) до 13,8 млрд, а чистая прибыль – с 7,4 до 4,5 млрд.

🙋♂️ Энел Россия придётся пожертвовать и долговой нагрузкой: если по итогам 2019 года этот показатель компания ожидает на уровне 9,7 млрд рублей, то к 2022 году он прогнозируется уже на уровне 33,5 млрд рублей, отправив соотношение NetDebt/EBITDA в район 2,4х. Вполне терпимо, причём с перспективой последующего делевериджа и, возможно, переоценки котировок вверх, если к тому моменту компания успешно пройдёт стадию «озеленения» и «наступит подходящее время» для выплаты дивидендов с привязкой к финансовым результатам.

#ENRU

💁♂️ Главным событием этого плана стало введение фиксированного дивиденда, который фактически превращает акцию Энел Россия в квазиоблигацию с озвученным купоном в 0,08 руб. на одну бумагу. По всей видимости, рынок рассчитывал на перспективу введения фиксированного дивиденда, однако прогнозы большинства участников рынка оказались завышенными, из-за чего на торгах в среду последовал громкий обвал котировок акций Энел Россия на внушительные 10% до 1,02 руб.

Но вряд ли это стоит считать большой трагедией. Рассуждать нужно так, что по состоянию на утро четверга, купив акции Энел Россия по ценам закрытия среды, вы фактически фиксируете доходность на ближайшие три года в районе 7,8%. Много это или мало? Решать только вам. Но если вы мечтаете зафиксировать доходность 9%-10%, тогда вам придётся дожидаться диапазона цен 0,89-0,80 руб. за акцию, однако я очень не уверен, что рынок даст вам такую халяву. Поэтому самым разумным решением в этой ситуации, наверное, станет поэтапный осторожный набор позиции, с планомерным наращиванием покупок, по мере снижения котировок.

🙅♂️ При этом на поквартальные выплаты рассчитывать не придётся, а переход к выплате дивидендов в процентах от прибыли (как было до этого) состоится, «когда наступит подходящее время». Но почти наверняка это «подходящее время» следует ждать не ранее 2023 года, а за это время может ещё много воды утечь.

🤦🏻♂️ В течение ближайших трёх лет, как и было задумано изначально, Энел Россия будет активно «зеленеть» и собирается полностью отказаться от угольной генерации, заменив её экологически чистыми источниками энергии (уже сейчас строятся три ветропарка в России). Разумеется, смена стратегии повлечёт за собой временное снижение основных финансовых показателей, в пользу инвестиций, и это нужно воспринимать как данность, если уж вы решите (или уже решили) стать акционером компании: ожидается, что EBITDA к 2022 году снизится с текущих 15,1 млрд рублей (прогноз за 2019 год) до 13,8 млрд, а чистая прибыль – с 7,4 до 4,5 млрд.

🙋♂️ Энел Россия придётся пожертвовать и долговой нагрузкой: если по итогам 2019 года этот показатель компания ожидает на уровне 9,7 млрд рублей, то к 2022 году он прогнозируется уже на уровне 33,5 млрд рублей, отправив соотношение NetDebt/EBITDA в район 2,4х. Вполне терпимо, причём с перспективой последующего делевериджа и, возможно, переоценки котировок вверх, если к тому моменту компания успешно пройдёт стадию «озеленения» и «наступит подходящее время» для выплаты дивидендов с привязкой к финансовым результатам.

#ENRU

{kind=link}

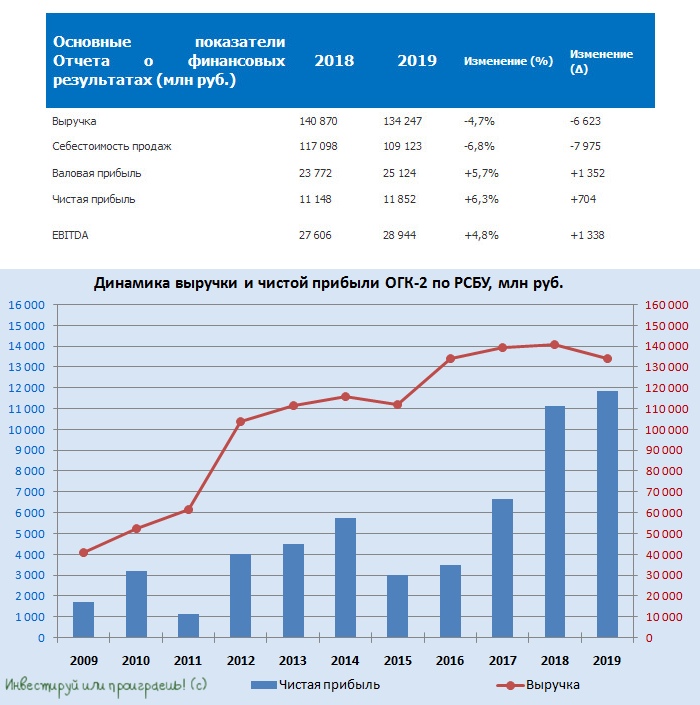

Большой интриги в бухгалтерских отчётностях по РСБУ за 2019 год для дочек ГЭХа уже совершенно нет, вспоминая недавние официальные прогнозы самого Газпромэнергохолдинга, однако обновлять привычные картинки с динамикой финансовых показателей для порядка всё же надо, что я и делаю.

Как и ожидалось, выручка ОГК-2 по РСБУ по итогам прошлого года не досчиталась 4,7% и снизилась до 134,2 млрд рублей, а чистая прибыль выросла на 6,3% до 11,9 млрд.

Куда с большим интересом ждём теперь от ОГК-2 цифры по МСФО, получив которые мы уже сможем точно прикинуть уровень дивидендов за 2019 год. Особенно в свете недавних радостных новостей от Газпрома, по итогам состоявшегося Дня инвестора в Нью-Йорке на прошлой неделе, ведь теперь акционеры ОГК-2, Мосэнерго и ТГК-1 смогут рассчитывать на норму выплат в 50% от ЧП по МСФО, о чём мы мечтали уже давно!

#OGKB

Как и ожидалось, выручка ОГК-2 по РСБУ по итогам прошлого года не досчиталась 4,7% и снизилась до 134,2 млрд рублей, а чистая прибыль выросла на 6,3% до 11,9 млрд.

Куда с большим интересом ждём теперь от ОГК-2 цифры по МСФО, получив которые мы уже сможем точно прикинуть уровень дивидендов за 2019 год. Особенно в свете недавних радостных новостей от Газпрома, по итогам состоявшегося Дня инвестора в Нью-Йорке на прошлой неделе, ведь теперь акционеры ОГК-2, Мосэнерго и ТГК-1 смогут рассчитывать на норму выплат в 50% от ЧП по МСФО, о чём мы мечтали уже давно!

#OGKB

{kind=link}

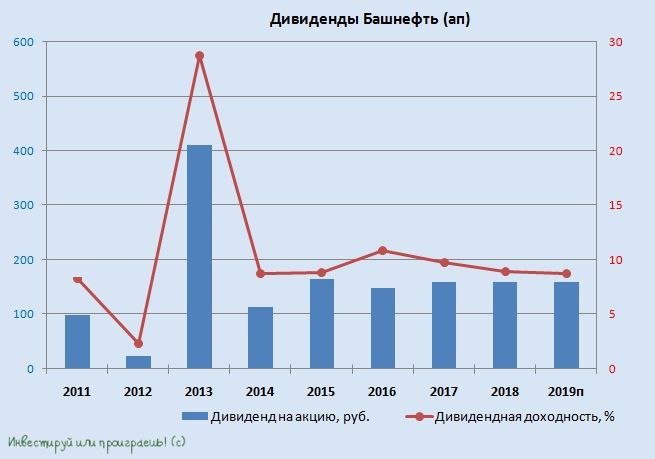

Традиционно в тот же день, что и Роснефть, свои финансовые результаты по МСФО за 2019 год представила и Башнефть, отчитавшись о снижении выручки от реализации нефти и нефтепродуктов в отчётном периоде на 0,6% до 854,6 млрд рублей и чистой прибыли на 22,1% до 76,8 млрд. Основными причинами столь неубедительной динамики основных финансовых показателей компании стали:

✔️ Временная приостановка поставок нефти по трубопроводу «Дружба» в середине минувшего года, из-за случившегося загрязнения

✔️ Снижение средних цен на нефть и нефтепродукты, по сравнению с прошлым годом (-6,2% г/г в рублёвом выражении)

✔️ Отрицательные курсовые разницы в размере минус 5,0 млрд рублей, в то время как в аналогичном периоде прошлого года были отмечены положительные курсовые разницы на уровне 10,3 млрд. Именно эта статья в финансовой отчётности Башнефти серьёзно усугубила весьма скромное снижение операционной прибыли всего на 2,2% до 116,6 млрд рублей, из-за чего чистая прибыль Башнефти в итоге рухнула почти на четверть.

💸 Дивидендный вопрос, пожалуй, продолжает оставаться одной из главных интриг для акционеров Башнефти, и здесь я по-прежнему придерживаюсь трёх возможных сценариев:

1⃣ Негативный сценарий: дивидендная политика в текущем виде подразумевает направлять на выплаты не менее 25% от ЧП по МСФО при условии, что показатель NetDebt/EBITDA не превышает 2х. Соответственно, эти самые 25% от ЧП я закладываю как минимально возможный уровень выплат, в результате чего мы получаем 107,8 руб. на одну акцию и доходность по префам около 5,9%. Вероятность такого развития событий расцениваю как крайне низкую, т.к. в капитале Башнефти находится Республика Башкортостан, заинтересованная в получении стабильного дивидендного потока, и такое резкое снижение выплат вызовет очень бурную негативную реакцию, да и внезапно появившуюся «дыру» в бюджете республика вряд ли найдёт чем латать.

2⃣ Базовый сценарий: ставшие уже привычные за последние пару лет 158,95 руб. на акцию, что ориентирует нас на куда более комфортную ДД порядка 8,75%. Уже лучше!

3⃣ Оптимистичный сценарий: ну и, наконец, самый приятный вариант развития событий, при котором Башнефть вдруг решит делиться с акционерами половиной своей чистой прибыли (республика Башкирия с завистью смотрит на Татарстан и уже давно мечтает об этом), как это делает в последние годы Роснефть. В возможность развития событий по оптимистичному сценарию лично я верю больше, чем по негативному, поэтому можете помечтать о дивиденднах в размере 215,6 руб. и ДД на уровне почти 12%!

Финансовая отчётность

#BANE

✔️ Временная приостановка поставок нефти по трубопроводу «Дружба» в середине минувшего года, из-за случившегося загрязнения

✔️ Снижение средних цен на нефть и нефтепродукты, по сравнению с прошлым годом (-6,2% г/г в рублёвом выражении)

✔️ Отрицательные курсовые разницы в размере минус 5,0 млрд рублей, в то время как в аналогичном периоде прошлого года были отмечены положительные курсовые разницы на уровне 10,3 млрд. Именно эта статья в финансовой отчётности Башнефти серьёзно усугубила весьма скромное снижение операционной прибыли всего на 2,2% до 116,6 млрд рублей, из-за чего чистая прибыль Башнефти в итоге рухнула почти на четверть.

💸 Дивидендный вопрос, пожалуй, продолжает оставаться одной из главных интриг для акционеров Башнефти, и здесь я по-прежнему придерживаюсь трёх возможных сценариев:

1⃣ Негативный сценарий: дивидендная политика в текущем виде подразумевает направлять на выплаты не менее 25% от ЧП по МСФО при условии, что показатель NetDebt/EBITDA не превышает 2х. Соответственно, эти самые 25% от ЧП я закладываю как минимально возможный уровень выплат, в результате чего мы получаем 107,8 руб. на одну акцию и доходность по префам около 5,9%. Вероятность такого развития событий расцениваю как крайне низкую, т.к. в капитале Башнефти находится Республика Башкортостан, заинтересованная в получении стабильного дивидендного потока, и такое резкое снижение выплат вызовет очень бурную негативную реакцию, да и внезапно появившуюся «дыру» в бюджете республика вряд ли найдёт чем латать.

2⃣ Базовый сценарий: ставшие уже привычные за последние пару лет 158,95 руб. на акцию, что ориентирует нас на куда более комфортную ДД порядка 8,75%. Уже лучше!

3⃣ Оптимистичный сценарий: ну и, наконец, самый приятный вариант развития событий, при котором Башнефть вдруг решит делиться с акционерами половиной своей чистой прибыли (республика Башкирия с завистью смотрит на Татарстан и уже давно мечтает об этом), как это делает в последние годы Роснефть. В возможность развития событий по оптимистичному сценарию лично я верю больше, чем по негативному, поэтому можете помечтать о дивиденднах в размере 215,6 руб. и ДД на уровне почти 12%!

Финансовая отчётность

#BANE

{kind=link}

{kind=link}

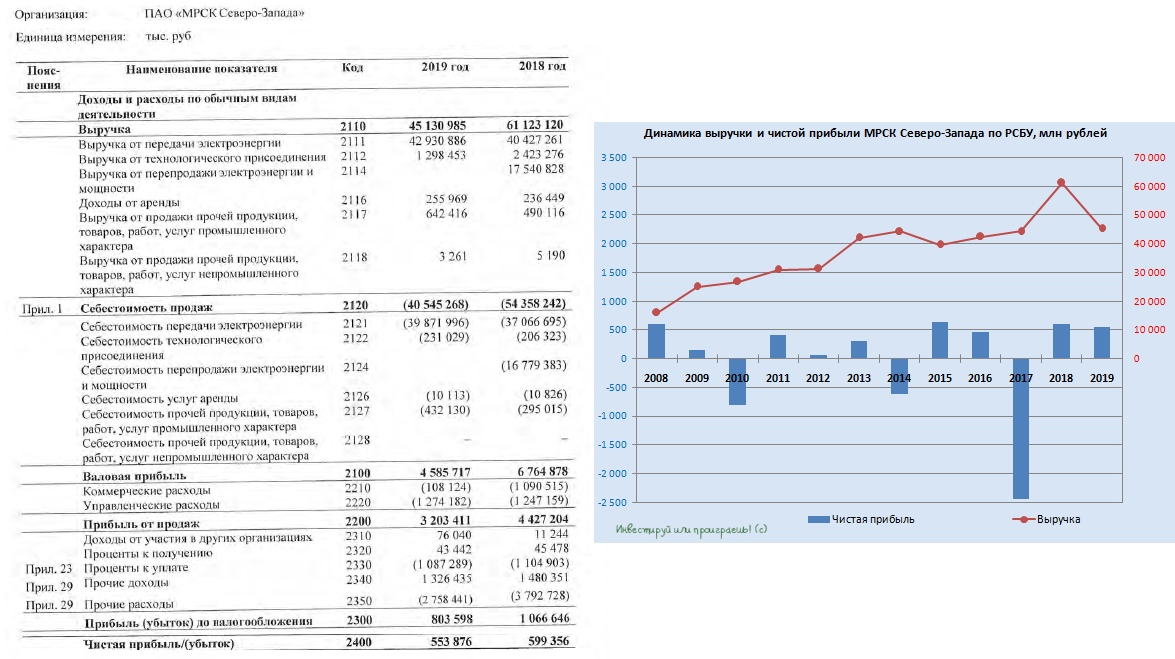

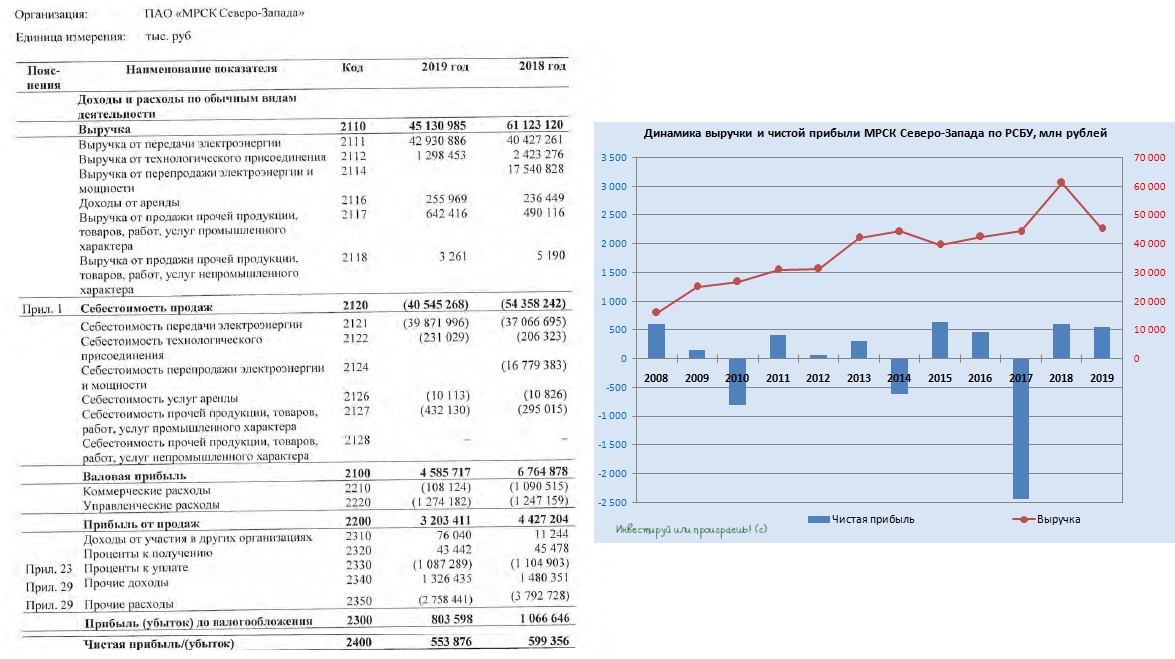

МРСК Северо-Запада открыла сезон бухгалтерских отчётностей в дочках Россетей, и открытие это состоялось, можно сказать, на оптимистичной ноте: несмотря на ожидаемое падение выручки (на фоне временного выполнения компанией сбытовых функций после возникших проблем со сбытами), чистая прибыль смогла удержаться от серьёзного падения, ограничившись скромной динамикой на уровне 7,5% (г/г), хотя всего квартал тому назад ltm-показатель чуть ли не вдвое не дотягивал до прошлогоднего результата.

И спасибо здесь нужно сказать статье «Прочие расходы», на которую в последнее время мы привыкли сразу же обращать внимание: по итогам 2019 года прочие расходы даже заметно снизились на миллиард рублей – с 3,8 до 2,8 млрд, и очень хорошо, что никаких громких списаний, резервов и других обесценений в отчётности по РСБУ отражено не было.

Очень хотелось бы, чтобы и другие МРСКшки не преподносили нам неприятных сюрпризов, по мере публикации их годовых отчётностей по РСБУ, но что-то мне подсказывает, что сюрпризы будут. И котировки акций той же МРСК Волги, теряющие сегодня почти 3%, косвенно подтверждают мои опасения. Поживём-увидим.

Бухгалтерская отчётность

#MRKZ

И спасибо здесь нужно сказать статье «Прочие расходы», на которую в последнее время мы привыкли сразу же обращать внимание: по итогам 2019 года прочие расходы даже заметно снизились на миллиард рублей – с 3,8 до 2,8 млрд, и очень хорошо, что никаких громких списаний, резервов и других обесценений в отчётности по РСБУ отражено не было.

Очень хотелось бы, чтобы и другие МРСКшки не преподносили нам неприятных сюрпризов, по мере публикации их годовых отчётностей по РСБУ, но что-то мне подсказывает, что сюрпризы будут. И котировки акций той же МРСК Волги, теряющие сегодня почти 3%, косвенно подтверждают мои опасения. Поживём-увидим.

Бухгалтерская отчётность

#MRKZ

{kind=link}

А вот и первые ласточки: МРСК Юга отчиталась по РСБУ за 2019 год об убытке в размере 3,2 млрд рублей, в то время как всего три месяца назад ltm-прибыль была в уверенном плюсе на уровне 0,5 млрд рублей.

Да, вы правильно догадались - всё дело в проблемных сбытах, которые привели к резкому росту резервов по сомнительным долгам и оценочным обязательствам.

Я по-прежнему обхожу стороной Юг.

#MRKY

Да, вы правильно догадались - всё дело в проблемных сбытах, которые привели к резкому росту резервов по сомнительным долгам и оценочным обязательствам.

Я по-прежнему обхожу стороной Юг.

#MRKY

{kind=link}

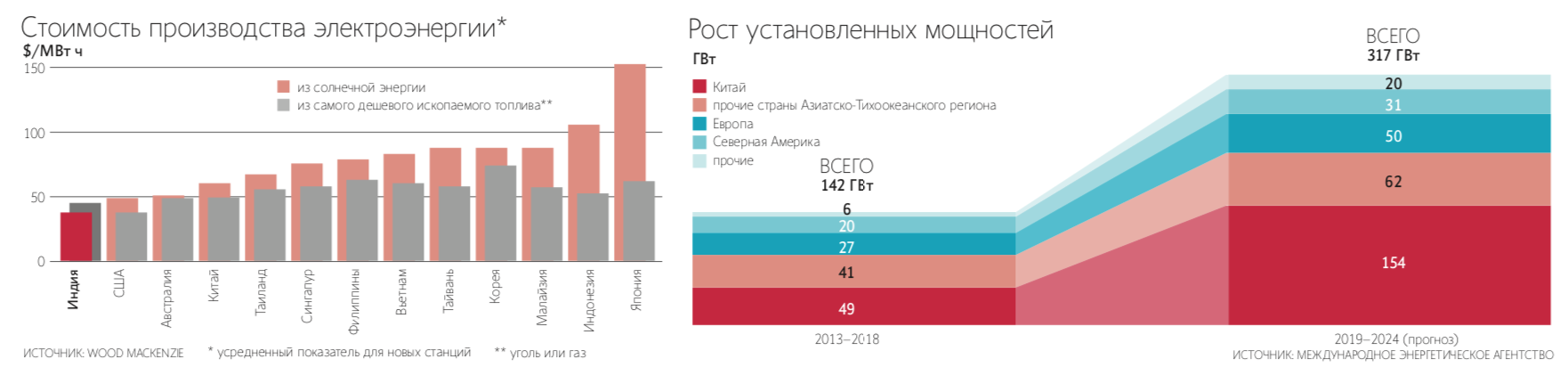

💥 Интересная статья мне попалась на глаза в Ведомостях на тему того, что солнечная энергетика уже сейчас вполне может конкурировать с углём, а в Индии и вовсе она уже обходится дешевле, даже без государственных субсидий. Полный вариант статьи доступен только платным подписчикам Ведомостей, ну а специально для тех, кто эту подписку не имеет, я приведу интересные факты, которые показались мне весьма любопытными:

☀️ По оценкам Международного энергетического агентства (МЭА), 10 лет назад на долю солнечной энергии приходилось менее 1% мощностей в мировой электрогенерации, а к концу 2019 года эта доля достигла уже 9%.

☀️ К 2040 году доля солнечной энергии в мировой электрогенерации вырастет до 24%.

☀️ Выработку солнечной энергии за последние годы удалось заметно удешевить, благодаря резкому снижению стоимости солнечных панелей.

☀️ Особенно преуспевает в освоении солнечной энергии Индия, где только за последние пять лет установленные мощности выросли примерно в 10 раз до 32 ГВт, и правительство этой страны надеется в ближайшие годы утроить этот показатель. Если Индии это удастся, то к 2030 году доля ископаемого топлива в её электрогенерации может упасть ниже 50%.

☀️ Кстати, именно в Индии солнечная энергия впервые в истории оказалась дешевле угольной генерации, и случилось это в 2018 году (причём с учётом строительства солнечных электростанций и даже без субсидий).

☀️ Ожидается, что к 2030 году солнечная энергия в стране будет почти на 50% дешевле, а в целом по Азии солнечная и ветряная энергия к этому моменту будет на 17% выгоднее угля.

🌥 Пара важных пунктов про недостатки:

🌧 У солнечной энергетики есть большой недостаток – электричество вырабатывается только в солнечную погоду, а потому для полного отказа от ископаемого топлива необходимо найти недорогие способы хранения энергии. Именно поэтому МЭА прогнозирует, что доля солнечной энергии в глобальной электрогенерации увеличится к 2040 г. только до 11% – при том что доля мощностей, по прогнозу агентства, вырастет до 24%.

🌧 Кроме того, чем крупнее солнечные электростанции, тем труднее их поддерживать в оптимальном состоянии. Например, солнечная электростанция индийской Acme Solar Holdings, построенная в пустыне в 2018 году, состоит из 927 180 панелей. Все их необходимо регулярно очищать от пыли, иначе выработка электроэнергии уменьшится.

☀️ По оценкам Международного энергетического агентства (МЭА), 10 лет назад на долю солнечной энергии приходилось менее 1% мощностей в мировой электрогенерации, а к концу 2019 года эта доля достигла уже 9%.

☀️ К 2040 году доля солнечной энергии в мировой электрогенерации вырастет до 24%.

☀️ Выработку солнечной энергии за последние годы удалось заметно удешевить, благодаря резкому снижению стоимости солнечных панелей.

☀️ Особенно преуспевает в освоении солнечной энергии Индия, где только за последние пять лет установленные мощности выросли примерно в 10 раз до 32 ГВт, и правительство этой страны надеется в ближайшие годы утроить этот показатель. Если Индии это удастся, то к 2030 году доля ископаемого топлива в её электрогенерации может упасть ниже 50%.

☀️ Кстати, именно в Индии солнечная энергия впервые в истории оказалась дешевле угольной генерации, и случилось это в 2018 году (причём с учётом строительства солнечных электростанций и даже без субсидий).

☀️ Ожидается, что к 2030 году солнечная энергия в стране будет почти на 50% дешевле, а в целом по Азии солнечная и ветряная энергия к этому моменту будет на 17% выгоднее угля.

🌥 Пара важных пунктов про недостатки:

🌧 У солнечной энергетики есть большой недостаток – электричество вырабатывается только в солнечную погоду, а потому для полного отказа от ископаемого топлива необходимо найти недорогие способы хранения энергии. Именно поэтому МЭА прогнозирует, что доля солнечной энергии в глобальной электрогенерации увеличится к 2040 г. только до 11% – при том что доля мощностей, по прогнозу агентства, вырастет до 24%.

🌧 Кроме того, чем крупнее солнечные электростанции, тем труднее их поддерживать в оптимальном состоянии. Например, солнечная электростанция индийской Acme Solar Holdings, построенная в пустыне в 2018 году, состоит из 927 180 панелей. Все их необходимо регулярно очищать от пыли, иначе выработка электроэнергии уменьшится.

{kind=link}

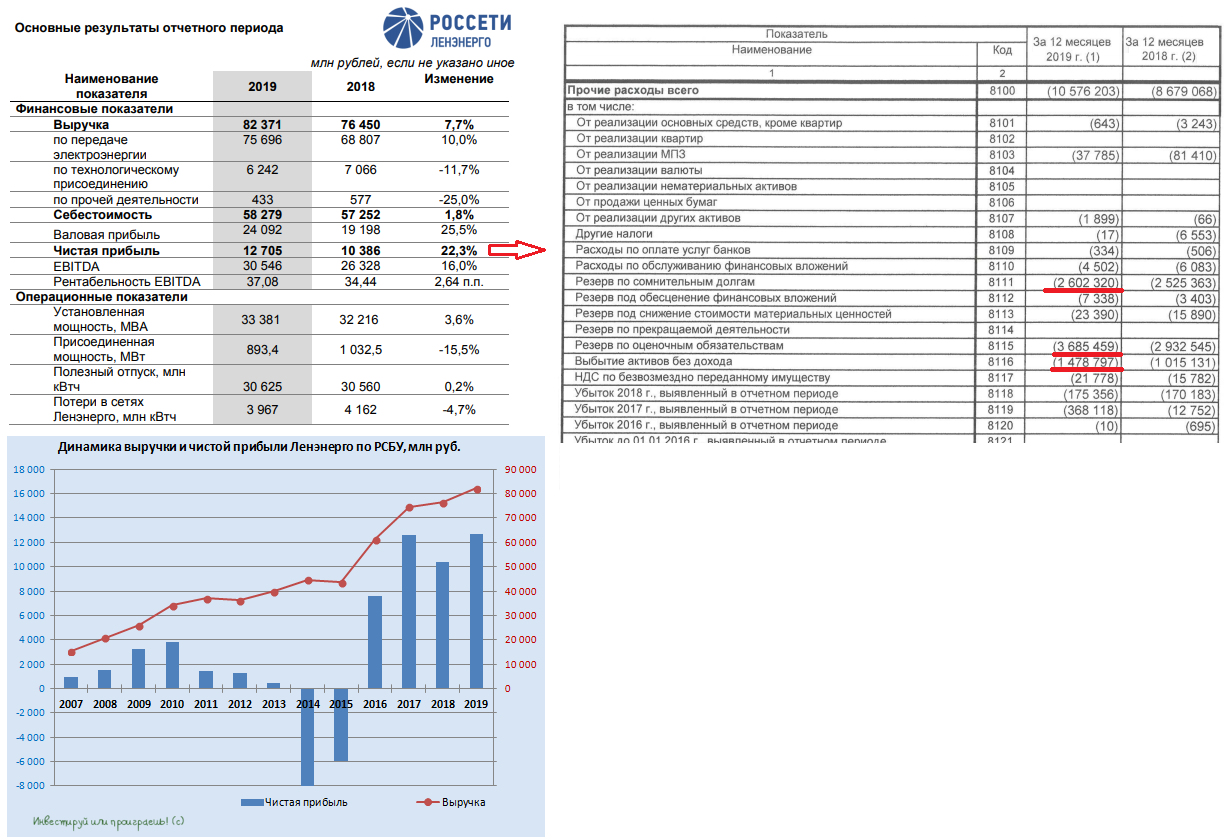

🧮 Уже после закрытия торгов в пятницу Ленэнерго представила свою годовую бухгалтерскую отчётность по РСБУ за 2019 год, которую акционеры компании всегда ждут с большим ожиданием, т.к. дивиденды по префам рассчитываются строго ориентируясь на неё (по весьма простой формуле: 10% от ЧП), а потому с вероятностью почти 100% мы уже сейчас можем взять и прикинуть их размер. Но обо всём по порядку.

Выручка Ленэнерго по итогам 2019 года выросла на 7,7% до 82,4 млрд рублей, прежде всего благодаря росту доходов по передаче электроэнергии (на долю которой приходится 91,9% от совокупной выручки), на фоне удорожания тарифов «в связи с возвратом региональными регуляторами накопленных выпадающих доходов и переносом тарифной выручки (эффект сглаживания)».

Себестоимость продаж также никаких вопросов не вызывает: по итогам минувшего года она прибавила на скромные 1,8% до 58,3 млрд рублей, благодаря чему валовая и операционная прибыли отметились убедительной положительной динамикой на уровне 25%.

И тут мы подобрались к главному неприятному сюрпризу под названием «Прочие расходы», которые в течение года уже оказывали серьёзное давление на фин.показатели Ленэнерго, и в итоге отметились ростом с 8,7 до 10,6 млрд рублей. Определяющими статьями стали создание резервов по сомнительным долгам и оценочным обязательствам (6,3 млрд рублей), а также выбытие активов на сумму 1,5 млрд рублей.

Собственно, именно они и оказали главное давление на чистую прибыль Ленэнерго по РСБУ за 2019 год, которая несмотря ни на что смогла отметиться историческим рекордом на уровне 12,7 млрд рублей (по сравнению с 10,4 млрд годом ранее), что к тому же оказалось на миллиард больше, чем значилось в финансовом плане. Более того, всего три месяца назад ltm-прибыль оценивалась на уровне 11,2 млрд рублей, поэтому если сильно захотеть, то позитив можно найти и здесь.

В общем и целом, результаты Ленэнерго по РСБУ за 2019 год я считаю весьма удовлетворительными. Особенно в свете взятого тренда на снижению ставок в стране и достойной доходности, которую предлагают префы компании (пост с дивидендными раскладами скоро появится ниже).

Бухгалтерская отчётность

Пресс-релиз

#LSNG

Выручка Ленэнерго по итогам 2019 года выросла на 7,7% до 82,4 млрд рублей, прежде всего благодаря росту доходов по передаче электроэнергии (на долю которой приходится 91,9% от совокупной выручки), на фоне удорожания тарифов «в связи с возвратом региональными регуляторами накопленных выпадающих доходов и переносом тарифной выручки (эффект сглаживания)».

Себестоимость продаж также никаких вопросов не вызывает: по итогам минувшего года она прибавила на скромные 1,8% до 58,3 млрд рублей, благодаря чему валовая и операционная прибыли отметились убедительной положительной динамикой на уровне 25%.

И тут мы подобрались к главному неприятному сюрпризу под названием «Прочие расходы», которые в течение года уже оказывали серьёзное давление на фин.показатели Ленэнерго, и в итоге отметились ростом с 8,7 до 10,6 млрд рублей. Определяющими статьями стали создание резервов по сомнительным долгам и оценочным обязательствам (6,3 млрд рублей), а также выбытие активов на сумму 1,5 млрд рублей.

Собственно, именно они и оказали главное давление на чистую прибыль Ленэнерго по РСБУ за 2019 год, которая несмотря ни на что смогла отметиться историческим рекордом на уровне 12,7 млрд рублей (по сравнению с 10,4 млрд годом ранее), что к тому же оказалось на миллиард больше, чем значилось в финансовом плане. Более того, всего три месяца назад ltm-прибыль оценивалась на уровне 11,2 млрд рублей, поэтому если сильно захотеть, то позитив можно найти и здесь.

В общем и целом, результаты Ленэнерго по РСБУ за 2019 год я считаю весьма удовлетворительными. Особенно в свете взятого тренда на снижению ставок в стране и достойной доходности, которую предлагают префы компании (пост с дивидендными раскладами скоро появится ниже).

Бухгалтерская отчётность

Пресс-релиз

#LSNG

{kind=link}

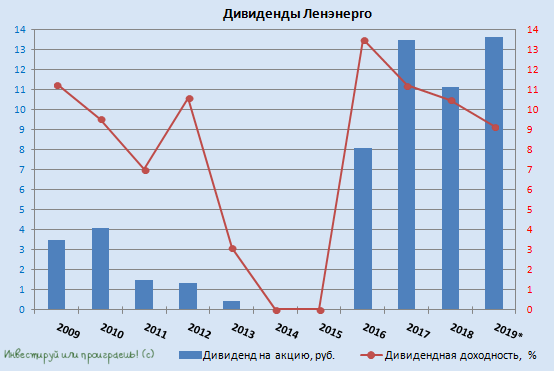

🧮 Пришло время посчитать дивиденды по привилегированным акциям Ленэнерго. Из расчёта нормы выплат 10% от ЧП по РСБУ, мы получаем 13,62 руб. на одну префку (новый рекорд, между прочим!) и потенциальную ДД около 9,2% по текущим котировкам. Очень неплохо, скажу я вам, особенно учитывая то небольшое кол-во оставшихся интересных дивидендных историй на российском рынке, доходность по которым была буквально «съедена» ростом котировок, на фоне ожиданий от Центробанка дальнейшего снижения уровня ключевой ставки.

Хотя и по префам Ленэнерго див.доходность сейчас опустилась ниже двузначного уровня исключительно из-за бурного роста котировок в течение первых двух месяцев наступившего года: если на конец декабря акции оценивались на уровне 122,3 руб., то сейчас ценник подрос уже до 148,5 руб. (по данным на закрытие торгов в пятницу).

И вряд ли префы Ленэнерго серьёзно снизятся с текущих уровней, когда в финансовом плане компании на 2020 год значится прогноз по чистой прибыли порядка 18 млрд рублей (напомню, в 2019 году эта цифра составила 12,7 млрд), что напрямую поспособствует дальнейшему повышению дивидендов (практически в полтора раза, если фин.плану будет суждено воплотиться в жизнь). Ну а рынок уже будет стараться вернуть потенциальную див.доходность на адекватные уровни, и сделать это можно только через рост котировок.

В-общем, я продолжаю радостно сидеть в привилегированных акциях Ленэнерго, и продавать их пока не собираюсь. Даже по 180 и 200 рублей 🙂

#LSNG

Хотя и по префам Ленэнерго див.доходность сейчас опустилась ниже двузначного уровня исключительно из-за бурного роста котировок в течение первых двух месяцев наступившего года: если на конец декабря акции оценивались на уровне 122,3 руб., то сейчас ценник подрос уже до 148,5 руб. (по данным на закрытие торгов в пятницу).

И вряд ли префы Ленэнерго серьёзно снизятся с текущих уровней, когда в финансовом плане компании на 2020 год значится прогноз по чистой прибыли порядка 18 млрд рублей (напомню, в 2019 году эта цифра составила 12,7 млрд), что напрямую поспособствует дальнейшему повышению дивидендов (практически в полтора раза, если фин.плану будет суждено воплотиться в жизнь). Ну а рынок уже будет стараться вернуть потенциальную див.доходность на адекватные уровни, и сделать это можно только через рост котировок.

В-общем, я продолжаю радостно сидеть в привилегированных акциях Ленэнерго, и продавать их пока не собираюсь. Даже по 180 и 200 рублей 🙂

#LSNG

{kind=link}

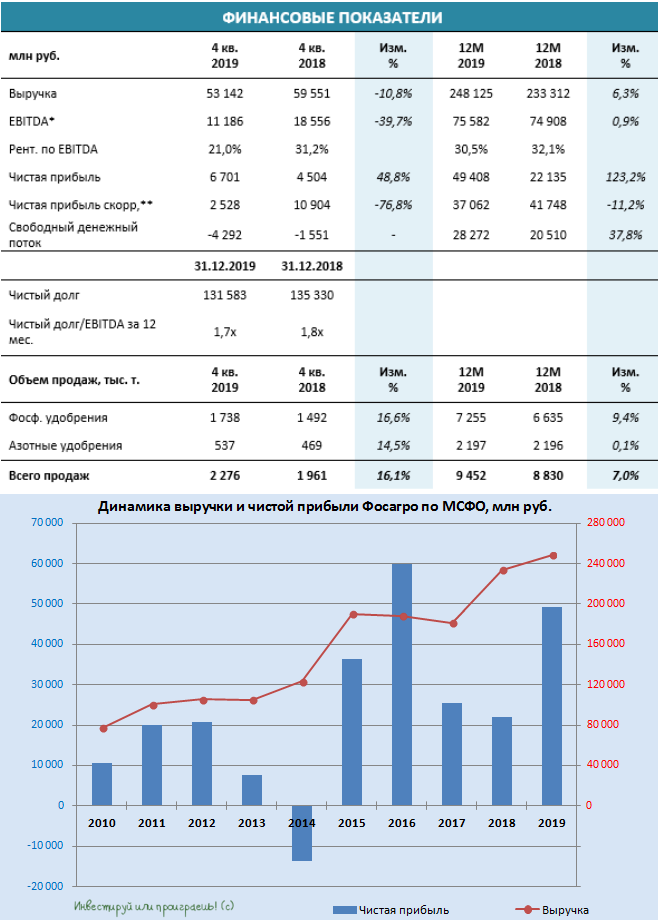

Фосагро отчиталась по МСФО за 4 квартал и 12 месяцев 2019 года.

Несмотря на весьма уверенные производственные показатели, которые исправно демонстрирует компания, негативная ценовая конъюнктура на рынке фосфорных удобрений продолжает серьёзно давить на финансовые результаты. По итогам всего 2019 года выручка хоть и выросла на 6,3% до 248,1 млрд рублей, четвёртый квартал отметился негативной динамикой этого показателя более чем на 10% (г/г), что намекает на усиление негативных тенденций ближе к концу прошлого года.

Показатель EBITDA в IV кв. 2019 года и вовсе рухнул почти на 40% (г/г) до 11,2 млрд рублей, а по итогам года едва сумел избежать падения, скромно прибавив меньше чем на процент до 75,6 млрд. Радует, что рентабельность осталась на довольно высоком уровне – выше 30%.

А вот свободный денежный поток (FCF), на который ориентируется Фосагро при расчёте дивидендов, в четвёртом квартале оказался отрицательным (минус 4,3 млрд рублей), что помимо всего прочего компания объясняет ещё и традиционной сезонной динамикой данного показателя. Правда, по итогам всего 2019 года FCF уверенно вырос с 20,5 до 28,3 млрд рублей, благодаря заслугам предыдущих трёх кварталов, но квартальный показатель всё же более важен для анализа, если вспомнить, что дивиденды Фосагро выплачивает традиционно поквартально.

И в этой связи самое время заглянуть на ситуацию с долгом, т.к. дивидендная щедрость компании зависит в том числе и от этого фактора: на конец 2019 года соотношение NetDebt/EBITDA оценивался на уровне 1,7х (годом ранее – 1,8х), что по-прежнему ориентирует нас на норму выплат «не более 50% от FCF». Но т.к. FCF в четвёртом квартале оказался отрицательным, вспоминаем про нижний порог выплат в размере 50% от скорректированной ЧП.

Кстати, а что у нас со скорректированной ЧП? С октября по декабрь 2019 года она рухнула более чем в 4 раза в годовом выражении – с 10,9 до 2,5 млрд рублей, а потому надо не расстраиваться, а даже радоваться, что Фосагро решила побаловать нас дивидендами за IV кв. 2019 года в размере 18 рублей на одну акцию. Говорю я это совершенно без иронии, т.к. это означает, что совокупные затраты на дивиденды оцениваются в размере 2,33 млрд рублей (88% от FCF), т.е. на выплаты будет направлена почти вся скорректированная ЧП! Помимо всего прочего, я вижу здесь некий перфекционизм и любовь к цифрам у компании, т.к. совокупный размер дивидендов за 2018 и 2019 год совпали копейка в копейку – 192,0 рублей, причём годовая ДД по итогам последних двух лет тоже демонстрирует стабильность, составив немногим менее 8%.

Что касается прогнозов, менеджмент с осторожным оптимизмом оценивает динамику цен на фосфаты, а генеральный директор компании Андрей Гурьев надеется на рост в преддверии посевной:

«Говоря о планах на 2020 год, я хотел бы отметить, что с начала года мы уже видим значительное восстановление цен на фосфорные удобрения от минимальных уровней на фоне приближения весеннего сезона, объявленного ограничения объемов производства рядом крупных игроков и высокой доступности удобрений. Дополнительно существует риск ограничения поставок удобрений из Китая.

Восстановление цен, вместе с ожиданиями роста спроса на тех рынках, где компания имеет сильные позиции (внутренний рынок России, Восточная Европа и Латинская Америка), позволяют нам рассчитывать на рост объемов реализации конечной продукции и сохранение высокой доходности бизнеса».

Финансовая отчётность

Пресс-релиз

Презентация

#PHOR

Несмотря на весьма уверенные производственные показатели, которые исправно демонстрирует компания, негативная ценовая конъюнктура на рынке фосфорных удобрений продолжает серьёзно давить на финансовые результаты. По итогам всего 2019 года выручка хоть и выросла на 6,3% до 248,1 млрд рублей, четвёртый квартал отметился негативной динамикой этого показателя более чем на 10% (г/г), что намекает на усиление негативных тенденций ближе к концу прошлого года.

Показатель EBITDA в IV кв. 2019 года и вовсе рухнул почти на 40% (г/г) до 11,2 млрд рублей, а по итогам года едва сумел избежать падения, скромно прибавив меньше чем на процент до 75,6 млрд. Радует, что рентабельность осталась на довольно высоком уровне – выше 30%.

А вот свободный денежный поток (FCF), на который ориентируется Фосагро при расчёте дивидендов, в четвёртом квартале оказался отрицательным (минус 4,3 млрд рублей), что помимо всего прочего компания объясняет ещё и традиционной сезонной динамикой данного показателя. Правда, по итогам всего 2019 года FCF уверенно вырос с 20,5 до 28,3 млрд рублей, благодаря заслугам предыдущих трёх кварталов, но квартальный показатель всё же более важен для анализа, если вспомнить, что дивиденды Фосагро выплачивает традиционно поквартально.

И в этой связи самое время заглянуть на ситуацию с долгом, т.к. дивидендная щедрость компании зависит в том числе и от этого фактора: на конец 2019 года соотношение NetDebt/EBITDA оценивался на уровне 1,7х (годом ранее – 1,8х), что по-прежнему ориентирует нас на норму выплат «не более 50% от FCF». Но т.к. FCF в четвёртом квартале оказался отрицательным, вспоминаем про нижний порог выплат в размере 50% от скорректированной ЧП.

Кстати, а что у нас со скорректированной ЧП? С октября по декабрь 2019 года она рухнула более чем в 4 раза в годовом выражении – с 10,9 до 2,5 млрд рублей, а потому надо не расстраиваться, а даже радоваться, что Фосагро решила побаловать нас дивидендами за IV кв. 2019 года в размере 18 рублей на одну акцию. Говорю я это совершенно без иронии, т.к. это означает, что совокупные затраты на дивиденды оцениваются в размере 2,33 млрд рублей (88% от FCF), т.е. на выплаты будет направлена почти вся скорректированная ЧП! Помимо всего прочего, я вижу здесь некий перфекционизм и любовь к цифрам у компании, т.к. совокупный размер дивидендов за 2018 и 2019 год совпали копейка в копейку – 192,0 рублей, причём годовая ДД по итогам последних двух лет тоже демонстрирует стабильность, составив немногим менее 8%.

Что касается прогнозов, менеджмент с осторожным оптимизмом оценивает динамику цен на фосфаты, а генеральный директор компании Андрей Гурьев надеется на рост в преддверии посевной:

«Говоря о планах на 2020 год, я хотел бы отметить, что с начала года мы уже видим значительное восстановление цен на фосфорные удобрения от минимальных уровней на фоне приближения весеннего сезона, объявленного ограничения объемов производства рядом крупных игроков и высокой доступности удобрений. Дополнительно существует риск ограничения поставок удобрений из Китая.

Восстановление цен, вместе с ожиданиями роста спроса на тех рынках, где компания имеет сильные позиции (внутренний рынок России, Восточная Европа и Латинская Америка), позволяют нам рассчитывать на рост объемов реализации конечной продукции и сохранение высокой доходности бизнеса».

Финансовая отчётность

Пресс-релиз

Презентация

#PHOR

{kind=link}

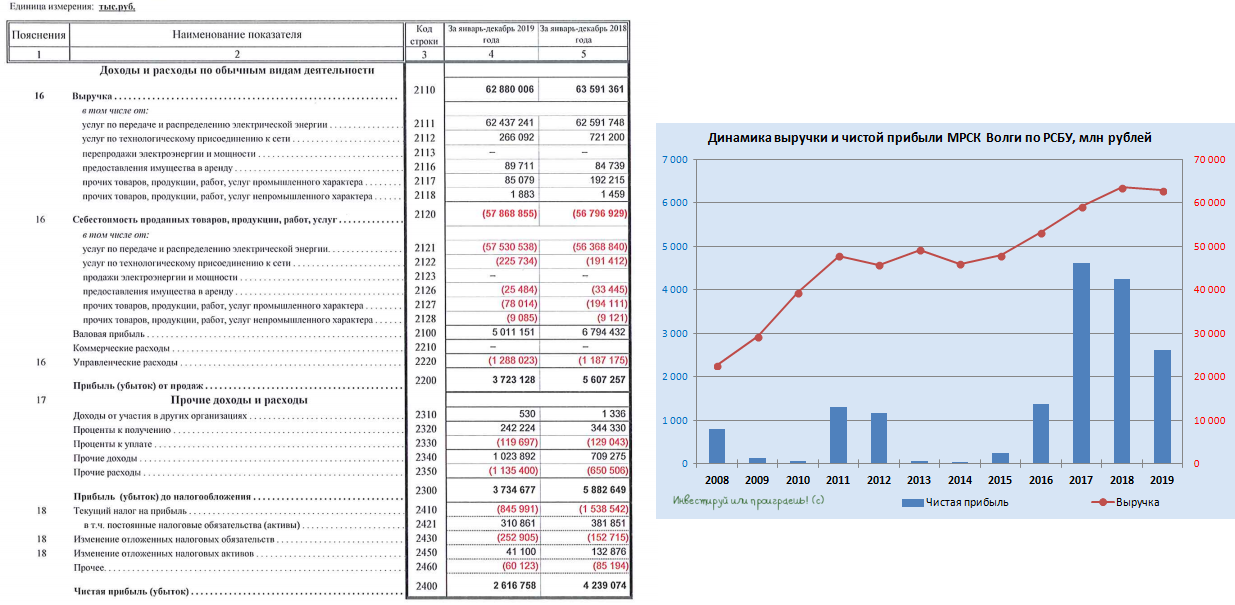

Для МРСК Волги обычно третий и четвёртый кварталы являются, что называется, «ударными», а потому на бухгалтерскую отчётность по РСБУ за 2019 год возлагались большие надежды. И лично для меня ожидания примерно совпали с реальностью, а надежды оказались небезосновательными.

Большого желания в очередной раз вспоминать про все беды, которые навалились на компанию частности и сетевую отрасль в целом, у меня нет (кому интересно – рекомендую вспомнить результаты 9 месяцев 2019 года, я там касался этого вопроса), а потому на сей раз постараюсь быть кратким.

В-общем, с октября по декабрь МРСК Волги смогла заработать 1,1 млрд чистой прибыли, что в итоге привело к годовому результату в 2,6 млрд рублей. Да, это заметно меньше прошлогоднего и позапрошлогоднего результата (см. график ниже), но, повторюсь, на то есть ряд объективных причин, зачастую неподвластных самой компании. Тут можно расстраиваться, а можно надеяться, что сильно хуже уже вряд ли будет – это уже кому как удобней. Кстати говоря, «Прочие расходы» практически не приросли по итогам 4 кв. 2019 года новыми отчислениями в резерв и громкими списаниями – уже хорошо.

К тому же, умные люди уже посчитали, что совокупный дивиденд по итогам 2019 года ожидается на уровне 0,01+ руб., а значит ДД автоматически становится двузначной (третий год кряду), пусть даже исключительно за счёт случившегося за последний год серьёзного падения котировок. Если вспомнить про выплаченные ранее промежуточные дивиденды в размере чуть более пол копейки на акцию, то можно ожидать аналогичных выплат и от итоговых годовых дивидендов. Весной узнаем точно!

Бухгалтерская отчётность

#MRKV

Большого желания в очередной раз вспоминать про все беды, которые навалились на компанию частности и сетевую отрасль в целом, у меня нет (кому интересно – рекомендую вспомнить результаты 9 месяцев 2019 года, я там касался этого вопроса), а потому на сей раз постараюсь быть кратким.

В-общем, с октября по декабрь МРСК Волги смогла заработать 1,1 млрд чистой прибыли, что в итоге привело к годовому результату в 2,6 млрд рублей. Да, это заметно меньше прошлогоднего и позапрошлогоднего результата (см. график ниже), но, повторюсь, на то есть ряд объективных причин, зачастую неподвластных самой компании. Тут можно расстраиваться, а можно надеяться, что сильно хуже уже вряд ли будет – это уже кому как удобней. Кстати говоря, «Прочие расходы» практически не приросли по итогам 4 кв. 2019 года новыми отчислениями в резерв и громкими списаниями – уже хорошо.

К тому же, умные люди уже посчитали, что совокупный дивиденд по итогам 2019 года ожидается на уровне 0,01+ руб., а значит ДД автоматически становится двузначной (третий год кряду), пусть даже исключительно за счёт случившегося за последний год серьёзного падения котировок. Если вспомнить про выплаченные ранее промежуточные дивиденды в размере чуть более пол копейки на акцию, то можно ожидать аналогичных выплат и от итоговых годовых дивидендов. Весной узнаем точно!

Бухгалтерская отчётность

#MRKV

{kind=link}

Картинка с дивидендными ожиданиями по МРСК Волги выглядит сейчас примерно вот так. Весьма неплохо, учитывая временный кризис в отрасли, вы не находите?

{kind=link}

Очередная волна новых страхов по поводу коронавируса продолжает шагать по планете, и эти страхи, разумеется, не обходят стороной мировые финансовые площадки. Пока наша страна наслаждается растянутыми праздничными выходными, сегодняшний понедельник для рынка акций в Европе и Азии уверенно окрашен в красные цвета: всем становится всё более очевидно, что эпидемия стала активно распространяться далеко за пределы Китая, и замедление мировой экономики теперь уже выглядит совершенно неизбежным сценарием со всеми вытекающими.

Любопытно, но с того момента, как недели три тому назад я поделился с вами своим взглядом относительно моей торговой стратегии на фоне разгорающегося коронавируса, совершенно ничего не поменялось: у меня по-прежнему нет медицинского образования, я всё также не имею никаких оснований даже пытаться предсказывать дальнейшее развитие эпидемии, и максимум что я делаю в этой ситуации – сохраняю спокойствие, мою руки перед едой, ем фрукты и продолжаю держать долларовый и рублёвый кэш, который я обязательно пущу в дело и куплю подешевевшие российские акции, если случатся распродажи.

В этой ситуации на первый план (по крайней мере, у меня) выходят дивидендные акции, и их я буду выкупать с особым энтузиазмом, да и вряд ли они сильно обесценятся, в эпоху низких процентных ставок и острого дефицита идей с двузначной див.доходностью. В первую очередь, это касается защитного электроэнергетического сектора, телекомов и других нециклических отраслей.

Хотя и в циклических отраслях, возможно, появятся интересные идеи для долгосрочных вложений: про моё желание купить акции НОВАТЭК по трёхзначным ценникам вы помните (не раз об этом писал), Газпром тоже готов наращивать (и чем ближе котировки будут к 200 рублям, тем активнее я буду это делать), ну и так далее по списку.

Я по-прежнему не сомневаюсь, что рано или поздно распространение коронавируса по миру удастся взять под контроль, к тому же уже буквально через неделю наступает весна, а значит солнечного света будет больше, витамин D начнёт накапливаться в наших с вами организмах, а иммунная система будет активно укрепляться после зимней спячки. Всё будет хорошо!

Любопытно, но с того момента, как недели три тому назад я поделился с вами своим взглядом относительно моей торговой стратегии на фоне разгорающегося коронавируса, совершенно ничего не поменялось: у меня по-прежнему нет медицинского образования, я всё также не имею никаких оснований даже пытаться предсказывать дальнейшее развитие эпидемии, и максимум что я делаю в этой ситуации – сохраняю спокойствие, мою руки перед едой, ем фрукты и продолжаю держать долларовый и рублёвый кэш, который я обязательно пущу в дело и куплю подешевевшие российские акции, если случатся распродажи.

В этой ситуации на первый план (по крайней мере, у меня) выходят дивидендные акции, и их я буду выкупать с особым энтузиазмом, да и вряд ли они сильно обесценятся, в эпоху низких процентных ставок и острого дефицита идей с двузначной див.доходностью. В первую очередь, это касается защитного электроэнергетического сектора, телекомов и других нециклических отраслей.

Хотя и в циклических отраслях, возможно, появятся интересные идеи для долгосрочных вложений: про моё желание купить акции НОВАТЭК по трёхзначным ценникам вы помните (не раз об этом писал), Газпром тоже готов наращивать (и чем ближе котировки будут к 200 рублям, тем активнее я буду это делать), ну и так далее по списку.

Я по-прежнему не сомневаюсь, что рано или поздно распространение коронавируса по миру удастся взять под контроль, к тому же уже буквально через неделю наступает весна, а значит солнечного света будет больше, витамин D начнёт накапливаться в наших с вами организмах, а иммунная система будет активно укрепляться после зимней спячки. Всё будет хорошо!

{kind=link}

Очень внушительное падение депозитарных расписок на российские акции мы сегодня наблюдаем в Лондоне, рубль также заметно слабеет к доллару и евро. Весёлые завтра будут торги на Московской бирже!

Сохраняйте спокойствие, рассудительность и трезвый расчёт! Выключайте в себе панику и проецируйте ситуацию на полгода-год вперёд, когда о слове "коронавирус" уже никто и не вспомнит, а низкая база 2020 года создаст прекрасные условия для положительной динамики большинства макроэкономических показателей в следующем году.

Сохраняйте спокойствие, рассудительность и трезвый расчёт! Выключайте в себе панику и проецируйте ситуацию на полгода-год вперёд, когда о слове "коронавирус" уже никто и не вспомнит, а низкая база 2020 года создаст прекрасные условия для положительной динамики большинства макроэкономических показателей в следующем году.

{kind=link}

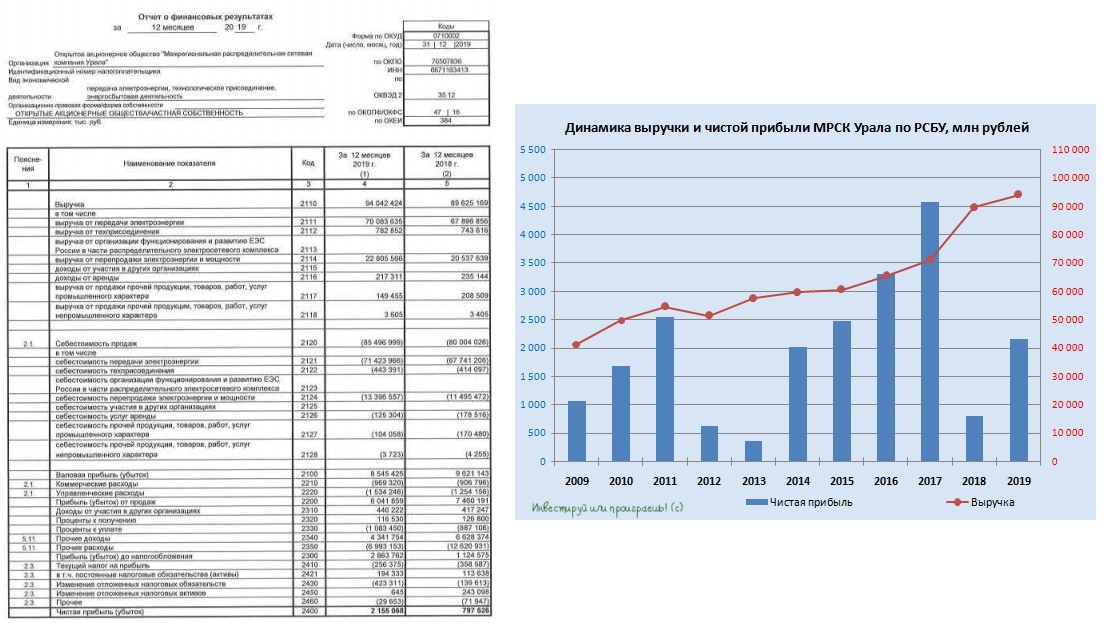

Я гляжу, многие новости пестрят сегодня красивыми заголовками, что МРСК Урала нарастила в 2019 году чистую прибыль по РСБУ в 2,7 раза до 2,2 млрд рублей, однако сиюминутный положительный эффект от этого не ждите:

1⃣ После сложнейшего 2018 года чистая прибыль по факту выросла в 2,7 раза «больше нуля» (я намекаю на эффект очень низкой базы).

2⃣ Больших дивидендов от компании ждать пока не приходится, т.к. инвестпрограмма при расчёте годовых выплат за 2019 год «съест» из прибыли приличную долю.

3⃣ Также не забываем, что в чистую прибыль по РСБУ включена переоценка пакета привилегированных акций Ленэнерго, которые изрядно выросли в 2019 году. В финансовой отчётности по МСФО этого бонуса не будет.

Именно поэтому котировки акций МРСК Урала продолжают нерешительно болтаться в привычном узком диапазоне, вблизи 17 копеек.

#MRKU

1⃣ После сложнейшего 2018 года чистая прибыль по факту выросла в 2,7 раза «больше нуля» (я намекаю на эффект очень низкой базы).

2⃣ Больших дивидендов от компании ждать пока не приходится, т.к. инвестпрограмма при расчёте годовых выплат за 2019 год «съест» из прибыли приличную долю.

3⃣ Также не забываем, что в чистую прибыль по РСБУ включена переоценка пакета привилегированных акций Ленэнерго, которые изрядно выросли в 2019 году. В финансовой отчётности по МСФО этого бонуса не будет.

Именно поэтому котировки акций МРСК Урала продолжают нерешительно болтаться в привычном узком диапазоне, вблизи 17 копеек.

#MRKU

{kind=link}