Интересная история разворачивается вокруг Мостотреста, у которого на 12 декабря было запланировано внеочередное общее собрание акционеров (ВОСА), но в Пятницу 13-го от эмитента поступила официальная информация о том, что оно не состоялось из-за отсутствия кворума. Новость появилась примерно за полтора часа до закрытия рынка, а потому котировки не стали долго раздумывать и резко снизились за это короткое время со 134 до 129+ рублей.

Складывается стойкое ощущение, что если бы Мостотрест хотел выплатить рекомендованные ранее 11,29 руб. на одну акцию, он бы это спокойно сделал в минувший четверг, просто проведя по плану ГОСА, одобрив размер выплат и не устраивая таких интриг вокруг этой истории. Не знаю, насколько я прав в своих суждениях, но адекватных причин несостоявшегося ВОСА мне найти не удалось в официальных и неофициальных источниках, а потому я буду рад, если вы поделитесь своим мнением на этот счёт.

Другое дело – каких дивидендных сюрпризов от Мостотреста нам теперь ждать, хороших или не очень? Особенно, учитывая, что до 19 декабря, на которое назначена дивидендная отсечка (учитывая режим торгов Т+2), времени осталось совсем немного, а информация о дате проведения повторного ВОСА «будет представлена дополнительно».

У меня при ответе на этот вопрос появляется какое-то внутреннее противоречие: с одной стороны ещё свежо в памяти весеннее решение Совета директоров Мостотреста не платить дивиденды за 2018 год, чего ранее не случалось никогда и после которого многие акционеры приняли решение избавиться от акций компании, а с другой стороны вся эта набирающая обороты история даёт пусть робкую, но всё же надежду, что возможны и какие-то новогодние сюрпризы.

В деда Мороза конечно я уже давно не верю, но нельзя исключать, что перенос ВОСА связан с какими-то объективными причинами (как недавний неоднократный перенос правления Газпрома по див.политике), или ВЭБ вдруг решил, наконец, стать мажоритарным акционером Мостотреста, о чём на рынке судачат уже давно. И тогда, в случае появления нового собственника с долей в компании выше 30%, он обязан выставить соответствующую оферту по цене покупки. Есть ещё вариант, что размер дивидендов просто пересмотрят в меньшую сторону, по каким-то вновь появившимся обстоятельствам.

В-общем, уже совсем скоро всё узнаем. А доселе прошу считать все описанные выше сценарии моими субботними фантазиями.

#MSTT

Складывается стойкое ощущение, что если бы Мостотрест хотел выплатить рекомендованные ранее 11,29 руб. на одну акцию, он бы это спокойно сделал в минувший четверг, просто проведя по плану ГОСА, одобрив размер выплат и не устраивая таких интриг вокруг этой истории. Не знаю, насколько я прав в своих суждениях, но адекватных причин несостоявшегося ВОСА мне найти не удалось в официальных и неофициальных источниках, а потому я буду рад, если вы поделитесь своим мнением на этот счёт.

Другое дело – каких дивидендных сюрпризов от Мостотреста нам теперь ждать, хороших или не очень? Особенно, учитывая, что до 19 декабря, на которое назначена дивидендная отсечка (учитывая режим торгов Т+2), времени осталось совсем немного, а информация о дате проведения повторного ВОСА «будет представлена дополнительно».

У меня при ответе на этот вопрос появляется какое-то внутреннее противоречие: с одной стороны ещё свежо в памяти весеннее решение Совета директоров Мостотреста не платить дивиденды за 2018 год, чего ранее не случалось никогда и после которого многие акционеры приняли решение избавиться от акций компании, а с другой стороны вся эта набирающая обороты история даёт пусть робкую, но всё же надежду, что возможны и какие-то новогодние сюрпризы.

В деда Мороза конечно я уже давно не верю, но нельзя исключать, что перенос ВОСА связан с какими-то объективными причинами (как недавний неоднократный перенос правления Газпрома по див.политике), или ВЭБ вдруг решил, наконец, стать мажоритарным акционером Мостотреста, о чём на рынке судачат уже давно. И тогда, в случае появления нового собственника с долей в компании выше 30%, он обязан выставить соответствующую оферту по цене покупки. Есть ещё вариант, что размер дивидендов просто пересмотрят в меньшую сторону, по каким-то вновь появившимся обстоятельствам.

В-общем, уже совсем скоро всё узнаем. А доселе прошу считать все описанные выше сценарии моими субботними фантазиями.

#MSTT

{kind=link}

На фоне появившихся интриг вокруг несостоявшегося ВОСА Мостотреста самое время почитать мат.часть. И пункт 3 статьи 58 ФЗ "Об АО" нам сообщает, что проведение повторного ВОСА не является обязательным, а носит факультативный характер (в отличие от ГОСА), а потому акционеры не вправе требовать его проведения ни от органов общества, ни в судебном порядке:

Статья 58, пункт 3. При отсутствии кворума для проведения годового общего собрания акционеров должно быть проведено повторное общее собрание акционеров с той же повесткой дня. При отсутствии кворума для проведения внеочередного общего собрания акционеров может быть проведено повторное общее собрание акционеров с той же повесткой дня.

А это значит, что если Мостотрест просто что называется "заляжет на дно", буквально на несколько дней (див.отсечка предполагалась на следующей неделе), то никаких дивидендов акционеры не увидят, а они со своей стороны будут юридически чисты.

Такой сценарий конечно исключать нельзя, но тогда зачем был нужен весь этот цирк с включением в повестку дня ноябрьского заседания Совета директоров обсуждения попромежуточным дивидендам с последующей их рекомендацией на уровне 11,29 руб. (вспоминаем раз и два) ??

#MSTT

Статья 58, пункт 3. При отсутствии кворума для проведения годового общего собрания акционеров должно быть проведено повторное общее собрание акционеров с той же повесткой дня. При отсутствии кворума для проведения внеочередного общего собрания акционеров может быть проведено повторное общее собрание акционеров с той же повесткой дня.

А это значит, что если Мостотрест просто что называется "заляжет на дно", буквально на несколько дней (див.отсечка предполагалась на следующей неделе), то никаких дивидендов акционеры не увидят, а они со своей стороны будут юридически чисты.

Такой сценарий конечно исключать нельзя, но тогда зачем был нужен весь этот цирк с включением в повестку дня ноябрьского заседания Совета директоров обсуждения попромежуточным дивидендам с последующей их рекомендацией на уровне 11,29 руб. (вспоминаем раз и два) ??

#MSTT

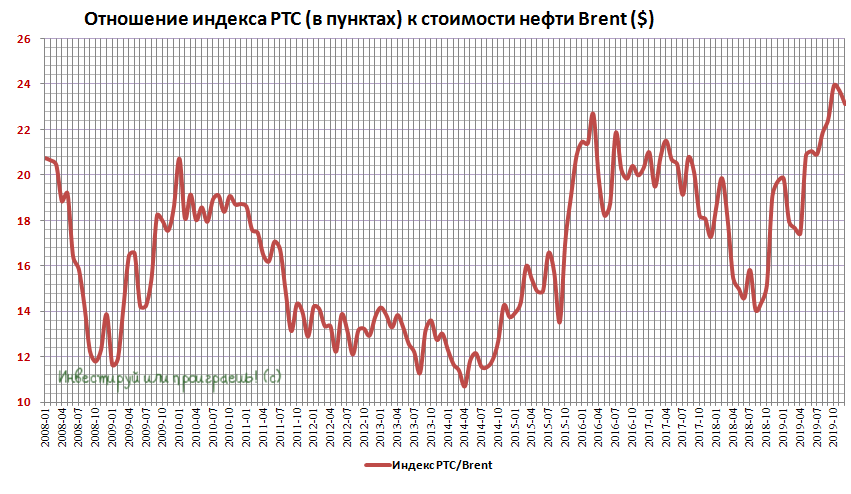

Деловые СМИ сейчас вовсю пестрят сообщениями о том, что "Индекс РТС поднялся выше 1500 пунктов впервые с октября 2013 года", "Когда ждать 2000 пунктов по индексу РТС" и другими громкими заголовками.

Не скрою, я тоже с долгосрочным оптимизмом продолжаю смотреть в будущее российского фондового рынка, однако моя задача хотя бы ненадолго возвращать всем нам трезвость мышления и не предаваться жадности (о втором невольном повелителе любого инвестора под названием "страх" поговорим в противоположном случае, на щедрых распродажах).

А реальность такова, что отношение индекса РТС к стоимости нефти сейчас находится вблизи исторических максимумов, а потому надо соблюдать элементарную осторожность и уж точно на текущих ценовых уровнях не идти all-in. Понимаю, такая переоценка во многом связана с улучшением дивидендного фона и куда бОльшим желанием российских эмитентов делиться с акционерами прибылью, а также объясняется рядом других благоприятных факторов, однако наша традиционная отечественная зависимость от цен на нефть по-прежнему никуда не делась.

В-общем, рассуждаем позитивно, но остаёмся начеку!

Не скрою, я тоже с долгосрочным оптимизмом продолжаю смотреть в будущее российского фондового рынка, однако моя задача хотя бы ненадолго возвращать всем нам трезвость мышления и не предаваться жадности (о втором невольном повелителе любого инвестора под названием "страх" поговорим в противоположном случае, на щедрых распродажах).

А реальность такова, что отношение индекса РТС к стоимости нефти сейчас находится вблизи исторических максимумов, а потому надо соблюдать элементарную осторожность и уж точно на текущих ценовых уровнях не идти all-in. Понимаю, такая переоценка во многом связана с улучшением дивидендного фона и куда бОльшим желанием российских эмитентов делиться с акционерами прибылью, а также объясняется рядом других благоприятных факторов, однако наша традиционная отечественная зависимость от цен на нефть по-прежнему никуда не делась.

В-общем, рассуждаем позитивно, но остаёмся начеку!

{kind=link}

Ну что ж, риторика переговоров между США и Китаем по торговым войнам в начале текущей недели вновь пытается развиваться в позитивном ключе. Возможно, это даст дополнительный толчок к продолжению начавшегося предновогоднего ралли на российском фондовом рынке.

Сначала в минувшую пятницу американский президент Дональд Трамп сообщил, что США и Китай договорились «об очень крупной первой фазе сделки с Китаем» и в связи с этим дополнительные штрафные пошлины, которые должны были вступить в силу 15 декабря, пока не будут введены.

Аналогичное заявление вчера появилось и в официальном сообщении комитета по таможенным тарифам Госсовета КНР. Кому интересно – можете перейти по ссылке, перевести эти иероглифы любым онлайн-переводчиком на русский язык и ознакомиться, на удивление, с вполне читабельным получившимся материалом.

Если коротко: Китай также отложил введение новых пошлин на импортируемые товары из США, запланированные на 15 декабря, которые должны были в том числе коснуться автомобилей и автозапчастей, произведенных в США. Продолжаем искренне надеяться, что рано или поздно стороны всё же придут к общему знаменателю, смогут договориться по всем спорным вопросам, благодаря чему мировая экономика получит глоток свежего воздуха, а российский фондовый рынок станет одним из главных бенефициаров этого события, ввиду тесной интеграции с китайским рынком и большой зависимости от здоровья экономики этой страны.

Всем удачной рабочей недели, только хороших новостей и растущих котировок ваших акций!

Сначала в минувшую пятницу американский президент Дональд Трамп сообщил, что США и Китай договорились «об очень крупной первой фазе сделки с Китаем» и в связи с этим дополнительные штрафные пошлины, которые должны были вступить в силу 15 декабря, пока не будут введены.

Аналогичное заявление вчера появилось и в официальном сообщении комитета по таможенным тарифам Госсовета КНР. Кому интересно – можете перейти по ссылке, перевести эти иероглифы любым онлайн-переводчиком на русский язык и ознакомиться, на удивление, с вполне читабельным получившимся материалом.

Если коротко: Китай также отложил введение новых пошлин на импортируемые товары из США, запланированные на 15 декабря, которые должны были в том числе коснуться автомобилей и автозапчастей, произведенных в США. Продолжаем искренне надеяться, что рано или поздно стороны всё же придут к общему знаменателю, смогут договориться по всем спорным вопросам, благодаря чему мировая экономика получит глоток свежего воздуха, а российский фондовый рынок станет одним из главных бенефициаров этого события, ввиду тесной интеграции с китайским рынком и большой зависимости от здоровья экономики этой страны.

Всем удачной рабочей недели, только хороших новостей и растущих котировок ваших акций!

{kind=link}

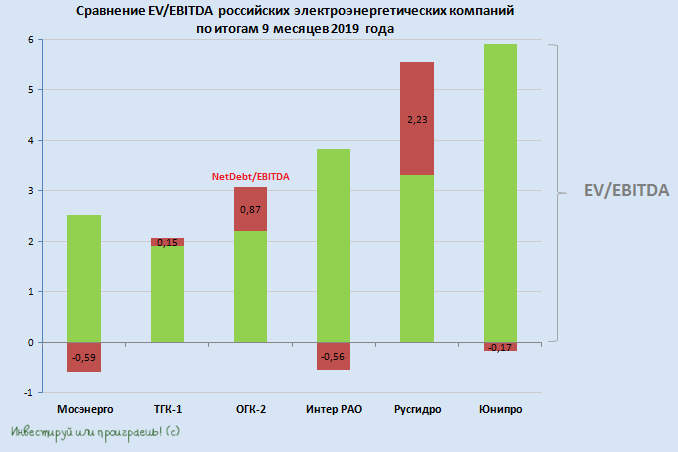

Русгидро традиционно одной из последних отчиталась по МСФО за 9 месяцев 2019 года, а значит самое время обновить картинку с раскладом сил в отрасли электрогенерации.

1️⃣ 2️⃣ 3️⃣ Весь пьедестал почёта в этом своеобразном рейтинге заняли три публичные дочки ГЭХа: Мосэнерго, ТГК-1 и ОГК-2, финансовую отчётность по МСФО каждой из которых за 9 месяцев 2019 года мы уже анализировали ранее. Если есть желание – можете почитать, восстановить в памяти основные моменты. Я могу сказать, что из этой троицы по-прежнему отдаю предпочтение бумагам ОГК-2 и ТГК-1, которые всё ещё получают определённый позитивный эффект от программы ДПМ (и ОГК-2 в первую очередь), в то время как для Мосэнерго эта история уже осталась в прошлом.

Раз уж мы коснулись Мосэнерго, ТГК-1 и ОГК-2, нельзя не упомянуть про обновлённую дивидендную политику Газпрома, внучками которого они являются (через Газпромэнергохолдинг). И если по самому Газпрому дивидендные расклады более ли менее понятны (за исключением разве что пока ещё не представленных неденежных статей, на которые будет корректироваться чистая прибыль), то по дочерним предприятиям газового монополиста интрига всё ещё остаётся. Несколько дней назад я уже касался этой темы, и моё небольшое математическое расследование дало надежду, что по итогам 2019 года мы вправе рассчитывать на норму выплат в размере не менее 40% от ЧП по МСФО по трём дочкам ГЭХа.

4️⃣ На четвёртой строчке разместился Интер РАО, за которым, признаюсь, особенно активно не слежу, и акции которого к покупке на текущих уровнях не рассматриваю. Здесь я могу лишь отметить, что компания до сих пор платит в качестве дивидендов всего лишь 25% от ЧП по МСФО, что в нынешних реалиях является ниже средней нормы выплат по сектору, а потому любые позитивные новости на этот счёт могут стать мощным драйвером для переоценки рыночной стоимости.

Ждём весну следующего года, когда Интер РАО обещала представить свою обновлённую стратегию, быть может там будут какие-то новости на этот счёт, хотя менеджмент компании совсем недавно ещё раз прямо намекал, что див.политику менять не планируется, хотя рост давления со стороны государства растёт. Замечу, что физические возможности для повышения дивидендов у компании уж точно имеются, ведь выплаты традиционно заметно отстают от динамики свободного денежного потока, плюс более чем достаточный запас денежных средств на счетах компании как бы намекает. В-общем, поживём-увидим.

5️⃣ С упоминания представленной в конце прошлой недели финансовой отчётности Русгидро за 9 месяцев 2019 года я начал сегодняшнее повествование, кому интересно поглядеть как компания отработала этот отрезок – почитайте по представленной ссылке. Поэтому на сей раз ограничусь только небольшим резюме по данной компании.

Я продолжаю считать Русгидро перспективной инвестиционной идеей на длинном горизонте. Рано или поздно это будет второй Газпром (в плане реализации сценария), от которого тоже ещё в начале этого мало кто ждал хороших новостей, а он с тех пор не перестаёт удивлять, и обновление исторических максимумов там выглядит лишь делом времени. Все драйверы, которые я вспоминал в начале октября на страницах данного телеграм-канала, по-прежнему в силе, поэтому акционерам Русгидро желаю просто терпения! А чтобы ждать было не так тоскливо – берите и радуйтесь, что даже текущая дивидендная доходность обгоняет депозит практически в любом российском банке!

#MSNG #OGKB #TGKA #IRAO #HYDR #UPRO

1️⃣ 2️⃣ 3️⃣ Весь пьедестал почёта в этом своеобразном рейтинге заняли три публичные дочки ГЭХа: Мосэнерго, ТГК-1 и ОГК-2, финансовую отчётность по МСФО каждой из которых за 9 месяцев 2019 года мы уже анализировали ранее. Если есть желание – можете почитать, восстановить в памяти основные моменты. Я могу сказать, что из этой троицы по-прежнему отдаю предпочтение бумагам ОГК-2 и ТГК-1, которые всё ещё получают определённый позитивный эффект от программы ДПМ (и ОГК-2 в первую очередь), в то время как для Мосэнерго эта история уже осталась в прошлом.

Раз уж мы коснулись Мосэнерго, ТГК-1 и ОГК-2, нельзя не упомянуть про обновлённую дивидендную политику Газпрома, внучками которого они являются (через Газпромэнергохолдинг). И если по самому Газпрому дивидендные расклады более ли менее понятны (за исключением разве что пока ещё не представленных неденежных статей, на которые будет корректироваться чистая прибыль), то по дочерним предприятиям газового монополиста интрига всё ещё остаётся. Несколько дней назад я уже касался этой темы, и моё небольшое математическое расследование дало надежду, что по итогам 2019 года мы вправе рассчитывать на норму выплат в размере не менее 40% от ЧП по МСФО по трём дочкам ГЭХа.

4️⃣ На четвёртой строчке разместился Интер РАО, за которым, признаюсь, особенно активно не слежу, и акции которого к покупке на текущих уровнях не рассматриваю. Здесь я могу лишь отметить, что компания до сих пор платит в качестве дивидендов всего лишь 25% от ЧП по МСФО, что в нынешних реалиях является ниже средней нормы выплат по сектору, а потому любые позитивные новости на этот счёт могут стать мощным драйвером для переоценки рыночной стоимости.

Ждём весну следующего года, когда Интер РАО обещала представить свою обновлённую стратегию, быть может там будут какие-то новости на этот счёт, хотя менеджмент компании совсем недавно ещё раз прямо намекал, что див.политику менять не планируется, хотя рост давления со стороны государства растёт. Замечу, что физические возможности для повышения дивидендов у компании уж точно имеются, ведь выплаты традиционно заметно отстают от динамики свободного денежного потока, плюс более чем достаточный запас денежных средств на счетах компании как бы намекает. В-общем, поживём-увидим.

5️⃣ С упоминания представленной в конце прошлой недели финансовой отчётности Русгидро за 9 месяцев 2019 года я начал сегодняшнее повествование, кому интересно поглядеть как компания отработала этот отрезок – почитайте по представленной ссылке. Поэтому на сей раз ограничусь только небольшим резюме по данной компании.

Я продолжаю считать Русгидро перспективной инвестиционной идеей на длинном горизонте. Рано или поздно это будет второй Газпром (в плане реализации сценария), от которого тоже ещё в начале этого мало кто ждал хороших новостей, а он с тех пор не перестаёт удивлять, и обновление исторических максимумов там выглядит лишь делом времени. Все драйверы, которые я вспоминал в начале октября на страницах данного телеграм-канала, по-прежнему в силе, поэтому акционерам Русгидро желаю просто терпения! А чтобы ждать было не так тоскливо – берите и радуйтесь, что даже текущая дивидендная доходность обгоняет депозит практически в любом российском банке!

#MSNG #OGKB #TGKA #IRAO #HYDR #UPRO

{kind=link}

6️⃣ Наконец, Юнипро. Компания очень даже неплохо отчиталась по МСФО за 9 месяцев 2019 года, нарастив основные финансовые показатели, на фоне замеченных попыток восстановления объёмов генерации и позитивной динамики цен на РСВ (рынок на сутки вперёд). Но в случае с Юнипро главное не это, и даже мультипликатор EV/EBITDA на уровне 6х совершенно не является помехой для инвестиционной привлекательности акций компании.

Тут драйвер другой: дивиденды! Очень хочется верить, что восстановленный после аварии энергоблок №3 Берёзовской ГРЭС будет благополучно запущен в эксплуатацию в 1 кв. 2020 года и уже со следующего года мы сможем надеяться на долгожданный рост дивидендных выплат с текущих 0,111 до 0,158 руб. за полугодие, что автоматически ориентирует нас на двузначную ДД и явно указывает на текущую рыночную недооценку акций Юнипро, что при благоприятном развитии событий будет обязательно отыграно рынком!

👀 Энел Россия на некоторое время покинула эту сравнительную диаграмму, т.к. после продажи Рефтинской ГРЭС эта сделка была отнесена к операционным затратам (по статье «Прочие расходы»), что потянуло за собой по цепочке операционный убыток и чистый убыток по итогам отчётного периода. Все карты спутаны, мультипликаторы не индикативны, а дивидендные выплаты наверняка окажутся под давлением в обозримом будущем, на фоне масштабной инвестиционной программы компании. Именно по этой причине Энел Россия не представлена на диаграмме, дабы не вводить читателя в заблуждение.

Но при этом помните, что для настоящих инвесторов в течение ближайших пары лет открывается прекрасная возможность охотиться за интересными точками входа в акции Энел Россия, в расчёте на расцвет этой компании, которая из чёрного угольного цвета через несколько лет должна с ветерком превратиться в зелёную!

Тут драйвер другой: дивиденды! Очень хочется верить, что восстановленный после аварии энергоблок №3 Берёзовской ГРЭС будет благополучно запущен в эксплуатацию в 1 кв. 2020 года и уже со следующего года мы сможем надеяться на долгожданный рост дивидендных выплат с текущих 0,111 до 0,158 руб. за полугодие, что автоматически ориентирует нас на двузначную ДД и явно указывает на текущую рыночную недооценку акций Юнипро, что при благоприятном развитии событий будет обязательно отыграно рынком!

👀 Энел Россия на некоторое время покинула эту сравнительную диаграмму, т.к. после продажи Рефтинской ГРЭС эта сделка была отнесена к операционным затратам (по статье «Прочие расходы»), что потянуло за собой по цепочке операционный убыток и чистый убыток по итогам отчётного периода. Все карты спутаны, мультипликаторы не индикативны, а дивидендные выплаты наверняка окажутся под давлением в обозримом будущем, на фоне масштабной инвестиционной программы компании. Именно по этой причине Энел Россия не представлена на диаграмме, дабы не вводить читателя в заблуждение.

Но при этом помните, что для настоящих инвесторов в течение ближайших пары лет открывается прекрасная возможность охотиться за интересными точками входа в акции Энел Россия, в расчёте на расцвет этой компании, которая из чёрного угольного цвета через несколько лет должна с ветерком превратиться в зелёную!

#MSTT

Во всей этой мутной истории, которая разворачивается сейчас в Мостотресте, многие начали вполне резонно отмечать, что котировки акций за последние пару торговых сессий уже снизились на величину ожидаемых дивидендов (напомню, это 11,29 рублей), в то время как чистую прибыль по МСФО за 1 полугодие 2019 года в размере 2,5 млрд рублей никто не отменял. А значит, уже нет смысла избавляться от бумаг компании, ведь если ЧП не распределят сейчас в виде промежуточных дивидендов, то просто нужно дождаться лета и получить годовые дивиденды.

Звучит конечно красиво, но:

1️⃣ Вспомните, как по итогам 2018 года акционеры остались без дивидендов

2️⃣ Вспомните историю с КТК, которые сначала отказались от промежуточных дивидендов в конце прошлого года, а потом и не заплатили годовые за 2018 год.

Подобные преценденты нынче не редкость, поэтому держите в голове и такие возможные сценарии.

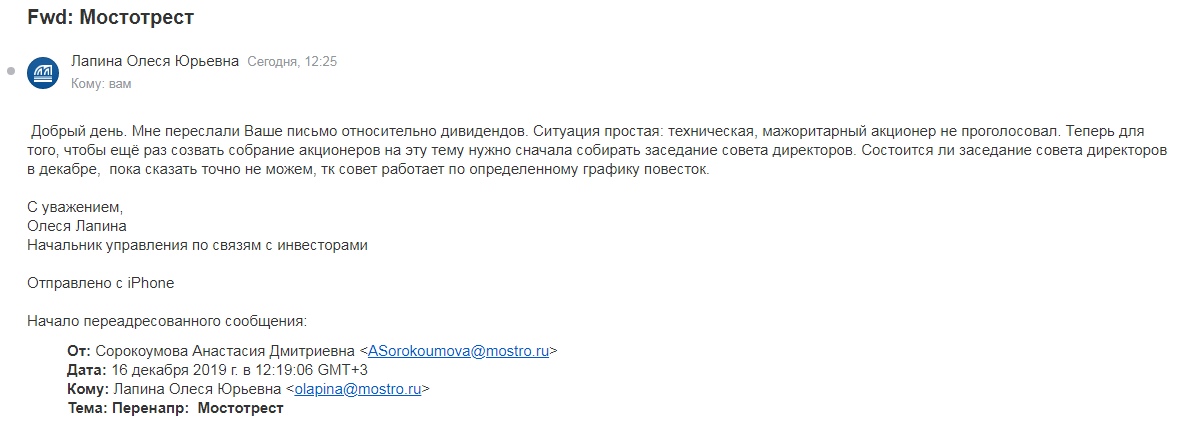

P.S. А вот кстати как начальник управления по связям с инвесторами Мостотрест комменитирует сложившуюся ситуацию с дивидендами:

Во всей этой мутной истории, которая разворачивается сейчас в Мостотресте, многие начали вполне резонно отмечать, что котировки акций за последние пару торговых сессий уже снизились на величину ожидаемых дивидендов (напомню, это 11,29 рублей), в то время как чистую прибыль по МСФО за 1 полугодие 2019 года в размере 2,5 млрд рублей никто не отменял. А значит, уже нет смысла избавляться от бумаг компании, ведь если ЧП не распределят сейчас в виде промежуточных дивидендов, то просто нужно дождаться лета и получить годовые дивиденды.

Звучит конечно красиво, но:

1️⃣ Вспомните, как по итогам 2018 года акционеры остались без дивидендов

2️⃣ Вспомните историю с КТК, которые сначала отказались от промежуточных дивидендов в конце прошлого года, а потом и не заплатили годовые за 2018 год.

Подобные преценденты нынче не редкость, поэтому держите в голове и такие возможные сценарии.

P.S. А вот кстати как начальник управления по связям с инвесторами Мостотрест комменитирует сложившуюся ситуацию с дивидендами:

{kind=link}

Очень любопытный взгляд на ситуацию с допингом, WADA и всё, что с этим связано. Читаешь - и как-то легче что ли становится от того, что нашу страну на 4 года фактически выключили из мирового спорта.

Может России и вправду нужно грамотно воспользоваться моментом и попытаться найти другие интересы, решать более важные задачи?

Может России и вправду нужно грамотно воспользоваться моментом и попытаться найти другие интересы, решать более важные задачи?

Росбалт

Почему Сталин сказал бы спасибо WADA

Вместо гонки за спортивными рекордами надо побеждать там, где это действительно важно: в экономике, здравоохранении, образовании, науке.

Весьма интересный пост и любопытные цифры по российской столице от Тимофея Мартынова. И особенно контрастно это читать, когда живёшь в регионах и видишь куда более унылую картину за окном...

smart-lab.ru

Богатство продолжает концентрироваться в Москве и бурно тратится , чтобы не досталось регионам:)

Я тут был в Москве на прошлой неделе. Удивился, насколько круто изменились улицы даже за то относительно короткое время, что

Если вы прочитали пост выше, предлагаю проголосовать! Ваше мнение?

Anonymous Poll

8%

Москву нужно и дальше активно развивать, ведь она столица! А регионы потерпят

5%

Я живу в одном из российских регионов, и у нас ничуть не хуже!

81%

Я за то, чтобы и регионам хватало денег для благоустройства. Там где я живу - картина совсем другая

6%

Если честно мне всё равно. Я антропофоб, редко когда выхожу в люди...

🗜 Достаточно познавательное получасовое интервью владельца ТМК Дмитрия Пумпянского телеканалу "Культура", из которого вы узнаете как делаются трубы, в чём состоит уникальность компании, познакомитесь с технологией производства сварных и бесшовных труб, а также узнаете ряд других интересных нюансов про деятельность ТМК.

P.S. Я тоже в течение всего видео ждал ответ на вопрос относительно продажи IPSCO, но ожидаемо не дождался :)

#TRMK

P.S. Я тоже в течение всего видео ждал ответ на вопрос относительно продажи IPSCO, но ожидаемо не дождался :)

#TRMK

YouTube

Интервью Дмитрия Пумпянского телеканалу "Культура"

Дмитрий Пумпянский стал гостем телепередачи Михаила Ковальчука «Картина мира» на канале «Культура». Тема интервью – синтез науки, образования и культуры.

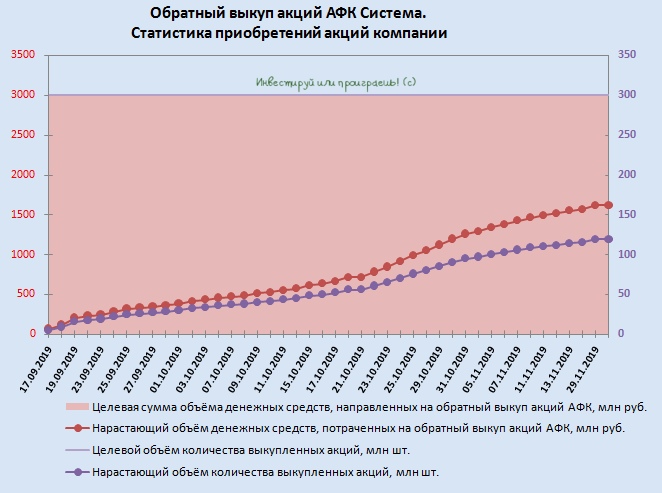

АФК Система сегодня сообщила об очередном приобретении акций в рамках программы обратного выкупа, которое на сей раз оказалось очень скромным, я бы даже сказал символическим – в размере всего 7 000 акций. И, заметьте, по 15,00 рублей! По-прежнему выкупать дороже собственные акции у холдинга большого желания нет.

В общей сложности, с начала запуска программы АФК Система приобрела 118,9 млн акций (из 300 млн запланированных) на общую сумму порядка 1,6 млрд рублей (из 3 млрд запланированных).

Времени до окончания действия байбэка ещё более чем предостаточно – около 2,5 месяцев, поэтому продолжаем следить.

#afks

В общей сложности, с начала запуска программы АФК Система приобрела 118,9 млн акций (из 300 млн запланированных) на общую сумму порядка 1,6 млрд рублей (из 3 млрд запланированных).

Времени до окончания действия байбэка ещё более чем предостаточно – около 2,5 месяцев, поэтому продолжаем следить.

#afks

{kind=link}

🍾 Индекс Мосбиржи сегодня в 35-й раз (!) в 2019 году переписал свой исторический максимум. Юбилей, однако!

Если взять в расчёт, что на текущий момент уже позади 243 торговые сессии в этом году, то можно прийти к выводу, что в среднем каждый седьмой торговый день был ознаменован новым рекордом по индексу Мосбиржи. Да и в целом сама динамика индекса в течение всего 2019 года оказалась очень уверенной и растущей.

Понимаю, впереди ещё вторая половина декабря, но я не думаю, что эта картина кардинально изменится в худшую сторону. Особенно в свете того, что США и Китай продолжают свои попытки найти компромисс в своих затянувшихся торговых войнах.

Если взять в расчёт, что на текущий момент уже позади 243 торговые сессии в этом году, то можно прийти к выводу, что в среднем каждый седьмой торговый день был ознаменован новым рекордом по индексу Мосбиржи. Да и в целом сама динамика индекса в течение всего 2019 года оказалась очень уверенной и растущей.

Понимаю, впереди ещё вторая половина декабря, но я не думаю, что эта картина кардинально изменится в худшую сторону. Особенно в свете того, что США и Китай продолжают свои попытки найти компромисс в своих затянувшихся торговых войнах.

{kind=link}

Спасибо всем, кто принял участие во вчерашнем опросе. Мою точку зрения поддерживают 80% опрошенных, а значит российские регионы всё-таки развивать действительно нужно!

P.S.Также я узнал, что 7% из вас - этоантропофобы

P.S.Также я узнал, что 7% из вас - этоантропофобы

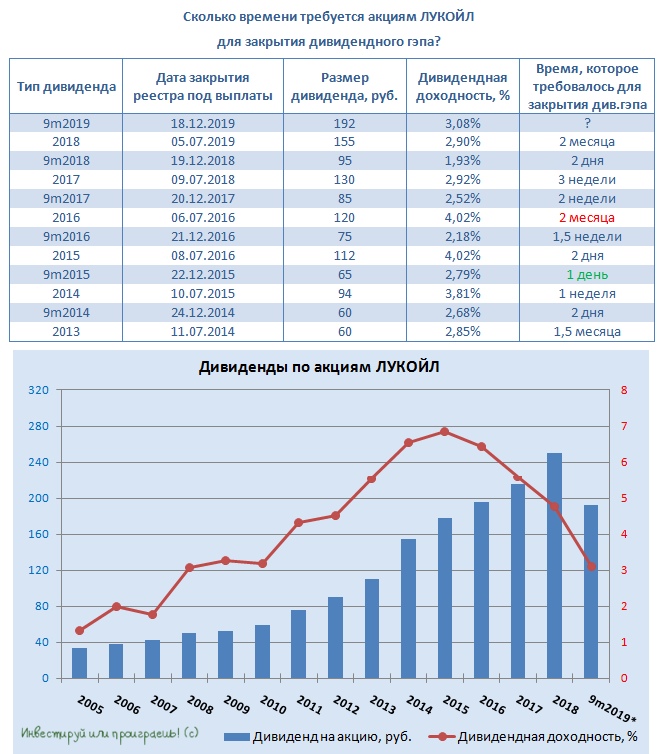

Акции ЛУКОЙЛ сегодня последний день торгуются с промежуточными дивидендами за 9 месяцев 2019 года.

Напомню, акционеры за этот период могут рассчитывать на 192 руб. в пересчёте на одну бумагу, что ориентирует нас на текущую промежуточную ДД на уровне около 3%.

Летний дивидендный гэп (итоговые выплаты за 2018 год) был закрыт менее чем за два месяца, и с тех пор компания успела объявить о втором этапе обратного выкупа акций и депозитарных расписок, отчитаться об ударных финансовых результатах и кардинально улучшить свою дивидендную политику, что на фоне комментариев топ-менеджмента об отсутствии планов по продаже принадлежащих им акций ЛУКОЙЛа даёт все основания полагать, что и этот дивидендный гэп удастся закрыть довольно быстро.

Напомню, акционеры за этот период могут рассчитывать на 192 руб. в пересчёте на одну бумагу, что ориентирует нас на текущую промежуточную ДД на уровне около 3%.

Летний дивидендный гэп (итоговые выплаты за 2018 год) был закрыт менее чем за два месяца, и с тех пор компания успела объявить о втором этапе обратного выкупа акций и депозитарных расписок, отчитаться об ударных финансовых результатах и кардинально улучшить свою дивидендную политику, что на фоне комментариев топ-менеджмента об отсутствии планов по продаже принадлежащих им акций ЛУКОЙЛа даёт все основания полагать, что и этот дивидендный гэп удастся закрыть довольно быстро.

{kind=link}

🎇 Пока в России была глубокая ночь, американский регулятор одобрил-таки ожидаемую всеми нами сделку ТМК по продаже IPSCO, после чего на официальном сайте итальянской Tenaris, кому собственно и достанется американская дочка ТМК, в 3:24 мск появилась соответствующая новость.

А это значит, что ещё одна история на российском рынке, которая взяла старт 24 марта 2019 года и длилась почти год, отыграна. А вице-президент ТМК Владимир Шматович не зря всячески и неоднократно вселял в акционеров компании уверенность, что до конца года сделка должна состояться.

C большим нетерпением ждём сегодняшний старт торгов акциями ТМК на российском рынке и смотрим в стакан (торговый, разумеется). Наверняка день окажется для бумаг компании ударным и очень позитивным! Ну а когда эмоции успокоятся, послушаем комментарии официальных лиц и в спокойной обстановке начнём рассуждать об инвестиционных перспективах ТМК в новых реалиях.

#TRMK

А это значит, что ещё одна история на российском рынке, которая взяла старт 24 марта 2019 года и длилась почти год, отыграна. А вице-президент ТМК Владимир Шматович не зря всячески и неоднократно вселял в акционеров компании уверенность, что до конца года сделка должна состояться.

C большим нетерпением ждём сегодняшний старт торгов акциями ТМК на российском рынке и смотрим в стакан (торговый, разумеется). Наверняка день окажется для бумаг компании ударным и очень позитивным! Ну а когда эмоции успокоятся, послушаем комментарии официальных лиц и в спокойной обстановке начнём рассуждать об инвестиционных перспективах ТМК в новых реалиях.

#TRMK

{kind=link}

Сратегия_на_российском_рынке_акций.pdf

16.7 MB

Новогодние праздники длинные, а значит начну постепенно собирать библиотеку аналитических обзоров с инвестиционными стратегиями и взглядами на грядущий 2020 год.

Чтобы легко было найти материал, я его буду снабжать традиционным хэштегом #чтиво , так что если и вы надумаете что-нибудь почитать - легко найдёте наиболее качественные работы.

Начну, пожалуй, с огромного аналитического материала от аналитической службы Доход.ру, на 64 листах!

Чтобы легко было найти материал, я его буду снабжать традиционным хэштегом #чтиво , так что если и вы надумаете что-нибудь почитать - легко найдёте наиболее качественные работы.

Начну, пожалуй, с огромного аналитического материала от аналитической службы Доход.ру, на 64 листах!

Фосагро, наконец, определилась с датой проведения ВОСА и датой закрытия реестра под дивиденды за 3 кв. 2019 года: ВОСА состоится 24 января 2020 года в форме заочного голосования, а в качестве закрытия реестра акционеров для получения дивидендов рекомендовано утвердить 4 февраля 2020 года.

Напомню, дивидендные выплаты в объёме 6,2 млрд рублей (или 48 руб. на одну обыкновенную акцию Фосагро) были рекомендованы Советом директоров ещё 22 ноября 2019 года. Размер выплат соответствует 53% от чистой прибыли компании за третий квартал и по текущим котировкам квартальная ДД оценивается на уровне около 2%, а в общей сложности за 9 месяцев 2019 году акционеры Фосагро получат 174 руб. с ДД около 7%.

#PHOR

Напомню, дивидендные выплаты в объёме 6,2 млрд рублей (или 48 руб. на одну обыкновенную акцию Фосагро) были рекомендованы Советом директоров ещё 22 ноября 2019 года. Размер выплат соответствует 53% от чистой прибыли компании за третий квартал и по текущим котировкам квартальная ДД оценивается на уровне около 2%, а в общей сложности за 9 месяцев 2019 году акционеры Фосагро получат 174 руб. с ДД около 7%.

#PHOR

{kind=link}

Forbes сегодня опубликовал занимательную статью с инфографикой на тему «Как изменилась бизнес-империя Ротенбергов к концу строительства Крымского моста», из которой вы получите актуальные данные о главных активах Ротенбергов, узнаете про существование рейтинга «Короли госзаказа», а также ещё раз убедитесь, что для Ротенберга альянс с ВЭБом будет весьма кстати.

{kind=link}

Никогда прежде дивидендный гэп в акциях Детского мира не закрывался так быстро!

На сей раз для этого потребовалось всего три торговые сессии, и это притом, что промежуточная доходность оценивалась на уровне 5% и была сравнима с годовой доходностью по депозиту в хорошем российском банке.

Вот так-то!

#DSKY

На сей раз для этого потребовалось всего три торговые сессии, и это притом, что промежуточная доходность оценивалась на уровне 5% и была сравнима с годовой доходностью по депозиту в хорошем российском банке.

Вот так-то!

#DSKY

{kind=link}

А тем временем акции ЛСР растут пятую торговую сессию кряду, а ожидаемая дивидендная доходность по ним (из расчёта выплаты 78 руб. на акцию) вновь снизилась до 10%. И что-то мне подсказывает, что рынок в обозримом будущем продолжит приводить её поближе к реальным ставкам в стране, по крайней мере до тех пор, пока дивидендам компании ничего не будет угрожать.

Учитывая, что основным регионом присутствия ЛСР является Санкт-Петербург, я думаю самое время начинать подводить итоги уходящего 2019 года для девелоперов, тезисно вспомнив основные тенденции и тренды на этом рынке, взятые из открытых источников:

✅ По своим результатам год окажется более успешным, чем предполагалось ранее, а объём продаж в петербургской агломерации вместо ожидаемых 4 млн кв.м достигнет цифры в 4,3-4,4 млн кв.м

✅ Благодаря удачному для девелоперов информационному фону (широкое ангажирование в СМИ рисков от грядущего перехода на эскроу-счета с 01.07.2019) первое полугодие прошло ударно: было продано в общей сложности 2,18 млн кв.м, что даже на 1% больше, чем в ажиотажном 2018 году. При этом покупатели, на всякий случай, поспешили завершить сделки на рынке строящегося жилья до 1 июля.

✅ Важной тенденцией текущего года стал рост цен на квартиры в новостройках: стоимость квадратного метра в целом по рынку в зависимости от сегмента составит примерно 8-10%.

✅ В целом, рынок перенёс случившиеся изменения легче, чем предсказывалось изначально, и пессимистичные ожидания в 2019 году не оправдались.

#LSRG

Учитывая, что основным регионом присутствия ЛСР является Санкт-Петербург, я думаю самое время начинать подводить итоги уходящего 2019 года для девелоперов, тезисно вспомнив основные тенденции и тренды на этом рынке, взятые из открытых источников:

✅ По своим результатам год окажется более успешным, чем предполагалось ранее, а объём продаж в петербургской агломерации вместо ожидаемых 4 млн кв.м достигнет цифры в 4,3-4,4 млн кв.м

✅ Благодаря удачному для девелоперов информационному фону (широкое ангажирование в СМИ рисков от грядущего перехода на эскроу-счета с 01.07.2019) первое полугодие прошло ударно: было продано в общей сложности 2,18 млн кв.м, что даже на 1% больше, чем в ажиотажном 2018 году. При этом покупатели, на всякий случай, поспешили завершить сделки на рынке строящегося жилья до 1 июля.

✅ Важной тенденцией текущего года стал рост цен на квартиры в новостройках: стоимость квадратного метра в целом по рынку в зависимости от сегмента составит примерно 8-10%.

✅ В целом, рынок перенёс случившиеся изменения легче, чем предсказывалось изначально, и пессимистичные ожидания в 2019 году не оправдались.

#LSRG

{kind=link}