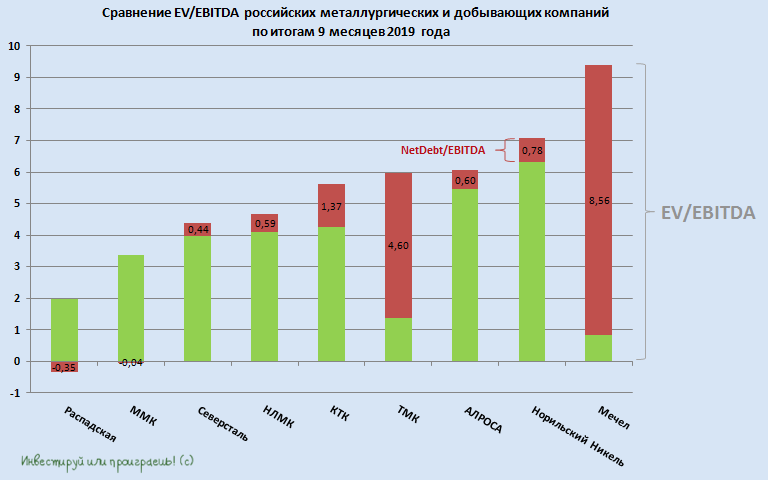

🧮 Очень непростым выдался минувший третий квартал для российских металлургических и добывающих компаний, и не согласиться с этим утверждением может себе позволить разве что ГМК Норильский Никель, который в представленной группе пожалуй единственный, кто с тёплыми чувствами будет вспоминать минувшие три месяца. Но обо всём по порядку:

👎 Забавно, но самой недооценённой компанией в этом списке является Распадская, от акций которой я полностью избавился в конце августа текущего года. Последней каплей терпения для меня стало решение Совета директоров выплатить в качестве дивидендов за 1 полугодие минимально допустимые по обновлённой див.политике 2,5 руб. на акцию. И это притом, что компания заработала в отчётном периоде 30 центов, что в грубом приближении даёт порядка 20 рублей!

А потому совершенно неинтересно быть акционером компании, которая с финансовой точки зрения сейчас находится просто в шоколаде, но при этом с акционерами делится какими-то крошками с барского стола. К тому же мажоритарий в лице EVRAZ планомерно наращивает своё присутствие в Распадской (на текущий момент доля приближается уже к 90%), и не ровен час, когда на горизонте замаячит перспектива принудительного выкупа и делистинг. Хотя уже сейчас по объёму торгов видно, что ликвидность у акций Распадской в последние месяцы заметно снизилась.

👉 На втором месте расположился ММК с EV/EBITDA около 3,5х, который приятно удивил своей отчётностью по МСФО за 9 месяцев 2019 года, на фоне заметно выросших в этом году мировых цен на железную руду, однако я по-прежнему предпочитаю среди российских сталеваров НЛМК и Северсталь, с более высоким уровнем вертикальной интеграции.

🤙 Собственно, именно НЛМК и Северсталь делят между собой сейчас третье и четвёртое место, демонстрируя значение EV/EBITDA около 4,5х и продолжая двигаться традиционно синхронно в плане развития бизнеса и дивидендного подхода. Слишком много я о них пишу в рамках данного телеграмм-канала, поэтому не буду повторяться. Кому интересно – в поиске можете найти мои посты на эту тему.

👎 КТК – ещё один печальный пример, когда компания оказывается в руках недружественного мажоритария и уже совсем скоро почти наверняка перестанет быть публичной и пропадёт из этого графика. Лишь благодаря тому, что в акционерах КТК значился один из крупнейших портфельных инвесторов в российские бумаги Prosperity Capital Management (с солидной долей в 27,24%), история в итоге для акционеров КТК закончилась не так печально, как могла бы, но неприятный осадок однозначно остался, и к фамилии Гуцериев в роли мажоритария я впредь буду относиться с ещё большей осторожностью, чем раньше.

👍 Для ТМК с текущим значением EV/EBITDA около 6х и всё ещё высокой долговой нагрузкой порядка 4,6х сейчас главное ожидание года – это долгожданная продажа американской дочки IPSCO, которая всё ещё не закрыта и в настоящий момент проходит стадию одобрения американских антимонопольных регуляторов.

Хочется верить, что ситуация будет развиваться по озвученному вице-президентом ТМК сценарию, и сделка будет закрыта уже в декабре текущего года.

👍 Много всего хорошего и плохого (но в основном всё-таки плохого) за последние месяцы было сказано про АЛРОСу: здесь можно вспомнить про ожидаемо слабую финансовую отчётность компании за 9 месяцев 2019 года, возможно последние в обозримом будущем столь щедрые дивидендные выплаты, а также попытки восстановления продаж алмазно-бриллиантовой продукции в последние месяцы.

Компании (и акционерам) предстоит пережить не самый щедрый на финансовые результаты период, да и сама АЛРОСА ожидает, что 2020 год может стать достаточно непростым, однако я по-прежнему полагаю, что диапазон 70-80 рублей прекрасно подходит для наращивания глобальной позиции в акциях компании на долгосрок.

#RASP #MAGN #CHMF #NLMK #KBTK #TRMK #ALRS #GMKN #MTLR

👎 Забавно, но самой недооценённой компанией в этом списке является Распадская, от акций которой я полностью избавился в конце августа текущего года. Последней каплей терпения для меня стало решение Совета директоров выплатить в качестве дивидендов за 1 полугодие минимально допустимые по обновлённой див.политике 2,5 руб. на акцию. И это притом, что компания заработала в отчётном периоде 30 центов, что в грубом приближении даёт порядка 20 рублей!

А потому совершенно неинтересно быть акционером компании, которая с финансовой точки зрения сейчас находится просто в шоколаде, но при этом с акционерами делится какими-то крошками с барского стола. К тому же мажоритарий в лице EVRAZ планомерно наращивает своё присутствие в Распадской (на текущий момент доля приближается уже к 90%), и не ровен час, когда на горизонте замаячит перспектива принудительного выкупа и делистинг. Хотя уже сейчас по объёму торгов видно, что ликвидность у акций Распадской в последние месяцы заметно снизилась.

👉 На втором месте расположился ММК с EV/EBITDA около 3,5х, который приятно удивил своей отчётностью по МСФО за 9 месяцев 2019 года, на фоне заметно выросших в этом году мировых цен на железную руду, однако я по-прежнему предпочитаю среди российских сталеваров НЛМК и Северсталь, с более высоким уровнем вертикальной интеграции.

🤙 Собственно, именно НЛМК и Северсталь делят между собой сейчас третье и четвёртое место, демонстрируя значение EV/EBITDA около 4,5х и продолжая двигаться традиционно синхронно в плане развития бизнеса и дивидендного подхода. Слишком много я о них пишу в рамках данного телеграмм-канала, поэтому не буду повторяться. Кому интересно – в поиске можете найти мои посты на эту тему.

👎 КТК – ещё один печальный пример, когда компания оказывается в руках недружественного мажоритария и уже совсем скоро почти наверняка перестанет быть публичной и пропадёт из этого графика. Лишь благодаря тому, что в акционерах КТК значился один из крупнейших портфельных инвесторов в российские бумаги Prosperity Capital Management (с солидной долей в 27,24%), история в итоге для акционеров КТК закончилась не так печально, как могла бы, но неприятный осадок однозначно остался, и к фамилии Гуцериев в роли мажоритария я впредь буду относиться с ещё большей осторожностью, чем раньше.

👍 Для ТМК с текущим значением EV/EBITDA около 6х и всё ещё высокой долговой нагрузкой порядка 4,6х сейчас главное ожидание года – это долгожданная продажа американской дочки IPSCO, которая всё ещё не закрыта и в настоящий момент проходит стадию одобрения американских антимонопольных регуляторов.

Хочется верить, что ситуация будет развиваться по озвученному вице-президентом ТМК сценарию, и сделка будет закрыта уже в декабре текущего года.

👍 Много всего хорошего и плохого (но в основном всё-таки плохого) за последние месяцы было сказано про АЛРОСу: здесь можно вспомнить про ожидаемо слабую финансовую отчётность компании за 9 месяцев 2019 года, возможно последние в обозримом будущем столь щедрые дивидендные выплаты, а также попытки восстановления продаж алмазно-бриллиантовой продукции в последние месяцы.

Компании (и акционерам) предстоит пережить не самый щедрый на финансовые результаты период, да и сама АЛРОСА ожидает, что 2020 год может стать достаточно непростым, однако я по-прежнему полагаю, что диапазон 70-80 рублей прекрасно подходит для наращивания глобальной позиции в акциях компании на долгосрок.

#RASP #MAGN #CHMF #NLMK #KBTK #TRMK #ALRS #GMKN #MTLR

{kind=link}

🗜 Достаточно познавательное получасовое интервью владельца ТМК Дмитрия Пумпянского телеканалу "Культура", из которого вы узнаете как делаются трубы, в чём состоит уникальность компании, познакомитесь с технологией производства сварных и бесшовных труб, а также узнаете ряд других интересных нюансов про деятельность ТМК.

P.S. Я тоже в течение всего видео ждал ответ на вопрос относительно продажи IPSCO, но ожидаемо не дождался :)

#TRMK

P.S. Я тоже в течение всего видео ждал ответ на вопрос относительно продажи IPSCO, но ожидаемо не дождался :)

#TRMK

YouTube

Интервью Дмитрия Пумпянского телеканалу "Культура"

Дмитрий Пумпянский стал гостем телепередачи Михаила Ковальчука «Картина мира» на канале «Культура». Тема интервью – синтез науки, образования и культуры.

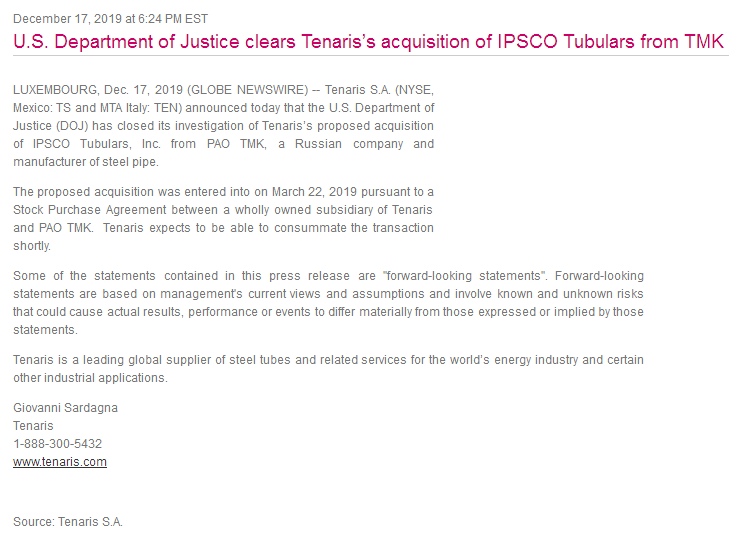

🎇 Пока в России была глубокая ночь, американский регулятор одобрил-таки ожидаемую всеми нами сделку ТМК по продаже IPSCO, после чего на официальном сайте итальянской Tenaris, кому собственно и достанется американская дочка ТМК, в 3:24 мск появилась соответствующая новость.

А это значит, что ещё одна история на российском рынке, которая взяла старт 24 марта 2019 года и длилась почти год, отыграна. А вице-президент ТМК Владимир Шматович не зря всячески и неоднократно вселял в акционеров компании уверенность, что до конца года сделка должна состояться.

C большим нетерпением ждём сегодняшний старт торгов акциями ТМК на российском рынке и смотрим в стакан (торговый, разумеется). Наверняка день окажется для бумаг компании ударным и очень позитивным! Ну а когда эмоции успокоятся, послушаем комментарии официальных лиц и в спокойной обстановке начнём рассуждать об инвестиционных перспективах ТМК в новых реалиях.

#TRMK

А это значит, что ещё одна история на российском рынке, которая взяла старт 24 марта 2019 года и длилась почти год, отыграна. А вице-президент ТМК Владимир Шматович не зря всячески и неоднократно вселял в акционеров компании уверенность, что до конца года сделка должна состояться.

C большим нетерпением ждём сегодняшний старт торгов акциями ТМК на российском рынке и смотрим в стакан (торговый, разумеется). Наверняка день окажется для бумаг компании ударным и очень позитивным! Ну а когда эмоции успокоятся, послушаем комментарии официальных лиц и в спокойной обстановке начнём рассуждать об инвестиционных перспективах ТМК в новых реалиях.

#TRMK

{kind=link}

ТМК завершила сделку по продаже 100% акций IPSCO TUBULARS INC компании Tenaris. Об этом сначала на своём официальном сайте объявила итальянская корпорация, а уже сегодня, в первый день торгов на Московской бирже, сообщила и российская компания.

Цена сделки по договору купли-продажи, заключённому 22 марта 2019 года, составляла $1 209 млн без учёта денежных средств и долговых обязательств на балансе, но включала в себя $270 млн оборотного капитала.

По итогам закрытия сделки обе стороны заключили генеральное соглашение на шесть лет, согласно которому, начиная со 2 января 2020 года, Tenaris будет выступать в качестве эксклюзивного дистрибьютора труб OCTG и линейных труб ТМК на территории США и Канады.

«Мы рады успешному завершению сделки по продаже 100% акций IPSCO. Она была реализована в рамках действующей стратегии развития ТМК и создаст дополнительную стоимость для акционеров. Полученные денежные средства позволят обеспечить финансовую стабильность и дальнейшее развитие компании», — отметил председатель Совета директоров ТМК Дмитрий Пумпянский.

#TRMK

Цена сделки по договору купли-продажи, заключённому 22 марта 2019 года, составляла $1 209 млн без учёта денежных средств и долговых обязательств на балансе, но включала в себя $270 млн оборотного капитала.

По итогам закрытия сделки обе стороны заключили генеральное соглашение на шесть лет, согласно которому, начиная со 2 января 2020 года, Tenaris будет выступать в качестве эксклюзивного дистрибьютора труб OCTG и линейных труб ТМК на территории США и Канады.

«Мы рады успешному завершению сделки по продаже 100% акций IPSCO. Она была реализована в рамках действующей стратегии развития ТМК и создаст дополнительную стоимость для акционеров. Полученные денежные средства позволят обеспечить финансовую стабильность и дальнейшее развитие компании», — отметил председатель Совета директоров ТМК Дмитрий Пумпянский.

#TRMK

{kind=link}

ТМК представила свои операционные результаты за 4 квартал и 12 месяцев 2019 года.

Последний год в этих результатах будет учитываться Американский дивизион (IPSCO Tubulars Inc.), т.к. в самом начале текущего года долгожданная сделка по продаже 100% акций IPSCO компании Tenaris была завершена. А значит теперь Группа ТМК будет включать в себя только Российский и Европейский дивизионы, производственные активы которых расположены в России, Румынии и Казахстане, а Американский дивизион останется лишь в истории.

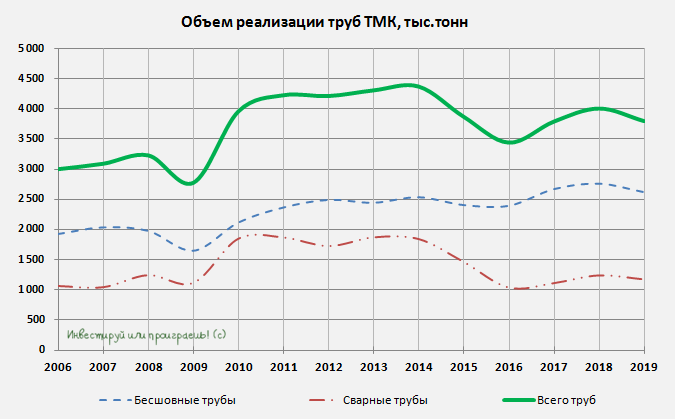

Вернёмся всё же к представленным производственным результатам. По итогам минувшего года общий объём отгрузки труб снизился на 5% (г/г) до 3,8 млн тонн, что было вызвано тем самым Американским дивизионом (после неплохих результатов в 2018 году). А потому весьма кстати оказался рост отгрузки труб в Российском дивизионе, где был отмечен рост на те же самые 5%, что обусловлено увеличением отгрузки бесшовных труб OCTG (+4%) и труб большого диаметра (+56%).

Общий объём отгрузки высокомаржинальных премиальных резьбовых соединений снизился на 10% (г/г), в то время как отгрузки премиальных резьбовых соединений в Российском дивизионе выросли на 15%.

ТМК ожидает, что в 2020 году потребление труб компаниями топливно-энергетического комплекса в России сохранится на стабильном уровне. Ожидается, что увеличение сложности проектов по добыче углеводородов в России приведёт к росту спроса на высокотехнологичную продукцию. Аналогичные прогнозы компания сохраняет и в отношении европейского дивизиона, ожидая, что объём отгрузок бесшовных труб промышленного назначения в Европейском дивизионе останется стабильным по сравнению с 2019 годом, в основном за счёт спроса на высокомаржинальную трубную продукцию.

#TRMK

Последний год в этих результатах будет учитываться Американский дивизион (IPSCO Tubulars Inc.), т.к. в самом начале текущего года долгожданная сделка по продаже 100% акций IPSCO компании Tenaris была завершена. А значит теперь Группа ТМК будет включать в себя только Российский и Европейский дивизионы, производственные активы которых расположены в России, Румынии и Казахстане, а Американский дивизион останется лишь в истории.

Вернёмся всё же к представленным производственным результатам. По итогам минувшего года общий объём отгрузки труб снизился на 5% (г/г) до 3,8 млн тонн, что было вызвано тем самым Американским дивизионом (после неплохих результатов в 2018 году). А потому весьма кстати оказался рост отгрузки труб в Российском дивизионе, где был отмечен рост на те же самые 5%, что обусловлено увеличением отгрузки бесшовных труб OCTG (+4%) и труб большого диаметра (+56%).

Общий объём отгрузки высокомаржинальных премиальных резьбовых соединений снизился на 10% (г/г), в то время как отгрузки премиальных резьбовых соединений в Российском дивизионе выросли на 15%.

ТМК ожидает, что в 2020 году потребление труб компаниями топливно-энергетического комплекса в России сохранится на стабильном уровне. Ожидается, что увеличение сложности проектов по добыче углеводородов в России приведёт к росту спроса на высокотехнологичную продукцию. Аналогичные прогнозы компания сохраняет и в отношении европейского дивизиона, ожидая, что объём отгрузок бесшовных труб промышленного назначения в Европейском дивизионе останется стабильным по сравнению с 2019 годом, в основном за счёт спроса на высокомаржинальную трубную продукцию.

#TRMK

{kind=link}

🧮 ТМК отчиталась о результатах своей деятельности по МСФО за 2019 год.

На фоне неубедительных производственных результатов компании, вызванных главным образом слабой конъюнктурой Европейского и Американского дивизионов, рублёвая выручка снизилась на 3,5% до 308,4 млрд, в то время как Российский дивизион продемонстрировал положительную динамику доходов (+6%), за счет увеличения объёмов реализации и улучшения ценовой конъюнктуры.

Это потянуло за собой снижение показателя EBITDA с 41,9 до 39,2 млрд рублей и рентабельности по EBITDA – c 13,1% до 12,7%, в то время как чистый долг ТМК по итогам 2019 года хоть и снизился с 173 до 162 млрд рублей, но по соотношению NetDebt/EBITDA не достиг запланированной целевой отметки «ниже 3х» (от слова «совсем»). Компания, оперирующая скорректированным значением EBITDA, сообщила о долговой нагрузке в 3,64х на конец 2019 года, а вот нескорректированная оценка EBITDA отправляет нас уже в район выше 4х – там же, где и год назад.

Правда, в этом контексте следует вспомнить про состоявшуюся сделку ТМК по продаже своего американского подразделения IPSCO итальянской компании Tenaris, бОльшую часть вырученных денежных средства от которой планируется направить как раз на снижение долговой нагрузки ТМК. Т.е. можно сделать скидку на то, что российская компания искренне рассчитывала на завершение сделки ещё в прошлом году, но американские регуляторы неприлично долго принимали решение, а потому история плавно перетекла в 2020 год, найдя своё логическое завершение в январе. Почти наверняка мы увидим долговую нагрузку «ниже 3х» по итогам 2020 года, поэтому не будем придираться.

Теперь пару слов про дивиденды. Никаких намёков ни в пресс-релизе, ни в презентации, ни по итогам состоявшейся телеконференции относительно планируемых итоговых выплат за 2019 год не прозвучало, и складывается впечатление, что окончательное решение ещё не принято и вопрос всё ещё находится в стадии проработки. На правоту этой точки зрения указывают также озвученные планы ТМК, что во 2 кв. 2020 года компания намерена принять решение о дивидендах и дивполитике, а значит предлагаю просто подождать до наступления этого момента, когда компания определится как будет развиваться дальше без американского дивизиона и разгрузив свои долги, после чего обновим и нашу инвестиционную модель ТМК.

Финансовая отчётность

Пресс-релиз

Презентация

#TRMK

На фоне неубедительных производственных результатов компании, вызванных главным образом слабой конъюнктурой Европейского и Американского дивизионов, рублёвая выручка снизилась на 3,5% до 308,4 млрд, в то время как Российский дивизион продемонстрировал положительную динамику доходов (+6%), за счет увеличения объёмов реализации и улучшения ценовой конъюнктуры.

Это потянуло за собой снижение показателя EBITDA с 41,9 до 39,2 млрд рублей и рентабельности по EBITDA – c 13,1% до 12,7%, в то время как чистый долг ТМК по итогам 2019 года хоть и снизился с 173 до 162 млрд рублей, но по соотношению NetDebt/EBITDA не достиг запланированной целевой отметки «ниже 3х» (от слова «совсем»). Компания, оперирующая скорректированным значением EBITDA, сообщила о долговой нагрузке в 3,64х на конец 2019 года, а вот нескорректированная оценка EBITDA отправляет нас уже в район выше 4х – там же, где и год назад.

Правда, в этом контексте следует вспомнить про состоявшуюся сделку ТМК по продаже своего американского подразделения IPSCO итальянской компании Tenaris, бОльшую часть вырученных денежных средства от которой планируется направить как раз на снижение долговой нагрузки ТМК. Т.е. можно сделать скидку на то, что российская компания искренне рассчитывала на завершение сделки ещё в прошлом году, но американские регуляторы неприлично долго принимали решение, а потому история плавно перетекла в 2020 год, найдя своё логическое завершение в январе. Почти наверняка мы увидим долговую нагрузку «ниже 3х» по итогам 2020 года, поэтому не будем придираться.

Теперь пару слов про дивиденды. Никаких намёков ни в пресс-релизе, ни в презентации, ни по итогам состоявшейся телеконференции относительно планируемых итоговых выплат за 2019 год не прозвучало, и складывается впечатление, что окончательное решение ещё не принято и вопрос всё ещё находится в стадии проработки. На правоту этой точки зрения указывают также озвученные планы ТМК, что во 2 кв. 2020 года компания намерена принять решение о дивидендах и дивполитике, а значит предлагаю просто подождать до наступления этого момента, когда компания определится как будет развиваться дальше без американского дивизиона и разгрузив свои долги, после чего обновим и нашу инвестиционную модель ТМК.

Финансовая отчётность

Пресс-релиз

Презентация

#TRMK

{kind=link}

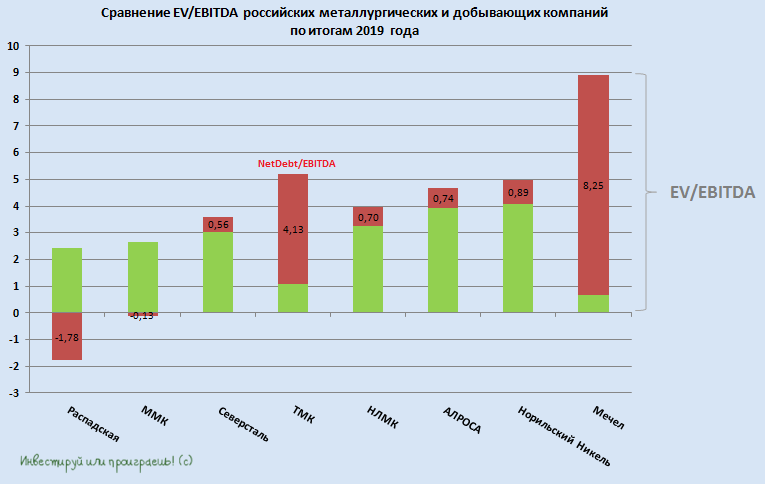

Предлагаю теперь заглянуть в сектор российских добывающих компаний.

По понятным причинам я исключил из анализа Кузбасскую Топливную Компанию (КТК), песенка которой фактически уже спета, а потому новым безоговорочным лидером стала Распадская – единственный оставшийся представитель среди угледобытчиков в представленном рейтинге. Правда, большого желания покупать акции этой компании у меня по-прежнему нет, на фоне недружественной корпоративной и дивидендной политики со стороны мажоритария. Поэтому всё, что мне остаётся в этой ситуации – ещё раз порадоваться выходу из этих бумаг полгода назад, тогда ещё по уверенно трёхзначным котировкам.

Среди трёх ведущих российских сталеваров мне более симпатичны Северсталь и НЛМК (первые даже больше), однако ввиду событий последних недель весь мой фокус внимания сейчас переключился с них на другие инвестиционные идеи и другие секторы, которые по капитализации растеряли куда больше за последнее время. Однако при всём при этом Северсталь и НЛМК я продолжаю уверенно держать в своём портфеле, а вот ММК мне по-прежнему не нравится из-за низкой вертикальной интеграции.

ТМК в сегодняшних реалиях также тяжело назвать очевидно привлекательной инвестиционной идеей, даже несмотря на состоявшуюся-таки продажу американского подразделения IPSCO. С одной стороны, долговая нагрузка компании в обозримом будущем должна заметно снизиться, благодаря вырученным от продажи денежным средствам, а с другой стороны акции ТМК по-прежнему не являются дивитикером, обрушившиеся цены на нефть неминуемо снижают интерес к трубной промышленности в сегменте OCTG, а уже очевидное всем замедление мировой промышленности и экономики на фоне коронавируса неминуемо приведёт к снижению спроса на продукцию ТМК и в других сегментах. Однако если вы рассуждаете инвестиционными горизонтами на годы вперёд и верите, что ТМК не обанкротится как бизнес (я в это тоже верю), то долгосрочные покупки в диапазоне 30-40 руб. вполне оправданы.

Что касается АЛРОСА, то акции этой компании в последний раз можно было купить по 50+ рублей в далёком 2015 году. Никогда бы не подумал, что мы вновь увидим эти ценники, но жизнь – интересная штука, и в ней случается всякое. Я, наверное, буду неоригинальным, но акции АЛРОСА по текущим ценникам неминуемо попадают в мой воч-лист. Жаль только, что кэш не бесконечный, а оставшийся долларовый резерв расходовать пока не хочется, т.к. сохраняются перспективы самого апокалипсического сценария и роста доллара до 90-100 рублей.

ГМК Норильский Никель – безусловно, прекрасная компания с точки зрения бизнеса, финансовые результаты за 2019 год оказались ожидаемо сильными, однако депрессия на товарных рынках на фоне мировой пандемии вполне может оказаться затяжной. Хотя, справедливости ради, стоит отметить, что цены на палладий, которые иррационально параболически росли в последние месяцы, уже успели что называется «сдуться» примерно в полтора раза буквально за три недели! В-общем, по 12 000+ рублей мне было бы очень комфортно задуматься о том, чтобы вновь стать акционером этой компании.

Мечел – без комментариев. Нечего тут делать!

#RASP #NLMK #MAGN #CHMF #ALRS #TRMK #GMKN #MTLR

По понятным причинам я исключил из анализа Кузбасскую Топливную Компанию (КТК), песенка которой фактически уже спета, а потому новым безоговорочным лидером стала Распадская – единственный оставшийся представитель среди угледобытчиков в представленном рейтинге. Правда, большого желания покупать акции этой компании у меня по-прежнему нет, на фоне недружественной корпоративной и дивидендной политики со стороны мажоритария. Поэтому всё, что мне остаётся в этой ситуации – ещё раз порадоваться выходу из этих бумаг полгода назад, тогда ещё по уверенно трёхзначным котировкам.

Среди трёх ведущих российских сталеваров мне более симпатичны Северсталь и НЛМК (первые даже больше), однако ввиду событий последних недель весь мой фокус внимания сейчас переключился с них на другие инвестиционные идеи и другие секторы, которые по капитализации растеряли куда больше за последнее время. Однако при всём при этом Северсталь и НЛМК я продолжаю уверенно держать в своём портфеле, а вот ММК мне по-прежнему не нравится из-за низкой вертикальной интеграции.

ТМК в сегодняшних реалиях также тяжело назвать очевидно привлекательной инвестиционной идеей, даже несмотря на состоявшуюся-таки продажу американского подразделения IPSCO. С одной стороны, долговая нагрузка компании в обозримом будущем должна заметно снизиться, благодаря вырученным от продажи денежным средствам, а с другой стороны акции ТМК по-прежнему не являются дивитикером, обрушившиеся цены на нефть неминуемо снижают интерес к трубной промышленности в сегменте OCTG, а уже очевидное всем замедление мировой промышленности и экономики на фоне коронавируса неминуемо приведёт к снижению спроса на продукцию ТМК и в других сегментах. Однако если вы рассуждаете инвестиционными горизонтами на годы вперёд и верите, что ТМК не обанкротится как бизнес (я в это тоже верю), то долгосрочные покупки в диапазоне 30-40 руб. вполне оправданы.

Что касается АЛРОСА, то акции этой компании в последний раз можно было купить по 50+ рублей в далёком 2015 году. Никогда бы не подумал, что мы вновь увидим эти ценники, но жизнь – интересная штука, и в ней случается всякое. Я, наверное, буду неоригинальным, но акции АЛРОСА по текущим ценникам неминуемо попадают в мой воч-лист. Жаль только, что кэш не бесконечный, а оставшийся долларовый резерв расходовать пока не хочется, т.к. сохраняются перспективы самого апокалипсического сценария и роста доллара до 90-100 рублей.

ГМК Норильский Никель – безусловно, прекрасная компания с точки зрения бизнеса, финансовые результаты за 2019 год оказались ожидаемо сильными, однако депрессия на товарных рынках на фоне мировой пандемии вполне может оказаться затяжной. Хотя, справедливости ради, стоит отметить, что цены на палладий, которые иррационально параболически росли в последние месяцы, уже успели что называется «сдуться» примерно в полтора раза буквально за три недели! В-общем, по 12 000+ рублей мне было бы очень комфортно задуматься о том, чтобы вновь стать акционером этой компании.

Мечел – без комментариев. Нечего тут делать!

#RASP #NLMK #MAGN #CHMF #ALRS #TRMK #GMKN #MTLR

{kind=link}

🏭 Не очень понятно на каких драйверах так энергично растут акции ТМК в течение последних трёх торговых сессий. За этот трёхдневный период котировки прибавили на 17%, а если за отправную точку брать мартовские минимумы, то рост составляет уже и вовсе 43%! Те, кто рискнул бы купить эти бумаги 19 марта по 35 рублей, три недели спустя смогли бы продать их уже почти по 50 рублей.

👉 Мне на ум приходит лишь одна возможная причина: позитивные ожидания участников рынка от завтрашней новой сделки по ОПЕК+, что поспособствует если не росту, то хотя бы поддержке нефтяных котировок на текущем уровне. Думаю, вам не надо напоминать, насколько тесно интегрирован бизнес ТМК в нефтяную отрасль и насколько важна для компании нефтегазовая буровая активность по всему миру.

🤔 Влияние одобренной в марте сделки по приобретению Альфа-банком не более 10% акций ТМК я тоже не рассмтариваю, т.к. речь здесь идёт, вероятно, о внебиржевой сделке с одним из действующих акционеров, а значит влияния на котировки быть не должно.

🤔 Наконец, есть ещё версия с дивидендными новостями. Помнится, ТМК в начале марта давал понять, что примет решение по дивидендам и новой див.политике лишь во 2 кв. 2020 года. Да, формально второй квартал уже стартовал неделю назад, однако вряд ли сейчас самое удачное время для таких громких новостей, особенно учитывая ту карантинную неопределённость, в которой продолжает находиться Россия и большинство ведущих стран мира.

🧐 В-общем, пока я не вижу объективных драйверов, за счёт которых акции ТМК смогут такими темпами расти и дальше. Возможно, конечно, они появятся в ближайшие дни, но пока вся эта история выглядит лишь как попытка отыграть большую часть потерь от панических мартовских распродаж, когда котировки опускались до 5-летних минимумов.

#TRMK

👉 Мне на ум приходит лишь одна возможная причина: позитивные ожидания участников рынка от завтрашней новой сделки по ОПЕК+, что поспособствует если не росту, то хотя бы поддержке нефтяных котировок на текущем уровне. Думаю, вам не надо напоминать, насколько тесно интегрирован бизнес ТМК в нефтяную отрасль и насколько важна для компании нефтегазовая буровая активность по всему миру.

🤔 Влияние одобренной в марте сделки по приобретению Альфа-банком не более 10% акций ТМК я тоже не рассмтариваю, т.к. речь здесь идёт, вероятно, о внебиржевой сделке с одним из действующих акционеров, а значит влияния на котировки быть не должно.

🤔 Наконец, есть ещё версия с дивидендными новостями. Помнится, ТМК в начале марта давал понять, что примет решение по дивидендам и новой див.политике лишь во 2 кв. 2020 года. Да, формально второй квартал уже стартовал неделю назад, однако вряд ли сейчас самое удачное время для таких громких новостей, особенно учитывая ту карантинную неопределённость, в которой продолжает находиться Россия и большинство ведущих стран мира.

🧐 В-общем, пока я не вижу объективных драйверов, за счёт которых акции ТМК смогут такими темпами расти и дальше. Возможно, конечно, они появятся в ближайшие дни, но пока вся эта история выглядит лишь как попытка отыграть большую часть потерь от панических мартовских распродаж, когда котировки опускались до 5-летних минимумов.

#TRMK

{kind=link}

😄😄😄

❗️Столько времени сегодня потратил сегодня на анализ ситуации в ТМК и попыток понять почему бумаги так лихо растут в последние пару-тройку дней, а в итоге ответ оказался на поверхности: буквально несколько минут назад появилась новость о добровольном выкупе акций по 61 руб!

Согласно принятому решению, в общей сложности к выкупу можно будет предъявить 358 826 299 акций ТМК. С учётом общего кол-ва бумаг компании в размере 1,03 млрд шт. и коэффициенту free-float на уровне 30% - должны выкупить у всех желающих на рынке.

Разумеется, акции ТМК на этой новости радостно направились вверх, и на текущий момент растут на 20%. Я пока не продал их, надо всё обдумать в спокойной обстановке. Цель в 61 руб. в ближайшие дни вряд ли куда-то денется.

P.S. Ещё одним решение стало одобрение делистинга ГДР на Лондонской фондовой бирже после завершения добровольного предложения о выкупе.

#TRMK

❗️Столько времени сегодня потратил сегодня на анализ ситуации в ТМК и попыток понять почему бумаги так лихо растут в последние пару-тройку дней, а в итоге ответ оказался на поверхности: буквально несколько минут назад появилась новость о добровольном выкупе акций по 61 руб!

Согласно принятому решению, в общей сложности к выкупу можно будет предъявить 358 826 299 акций ТМК. С учётом общего кол-ва бумаг компании в размере 1,03 млрд шт. и коэффициенту free-float на уровне 30% - должны выкупить у всех желающих на рынке.

Разумеется, акции ТМК на этой новости радостно направились вверх, и на текущий момент растут на 20%. Я пока не продал их, надо всё обдумать в спокойной обстановке. Цель в 61 руб. в ближайшие дни вряд ли куда-то денется.

P.S. Ещё одним решение стало одобрение делистинга ГДР на Лондонской фондовой бирже после завершения добровольного предложения о выкупе.

#TRMK

{kind=link}

🙌 Всё, с акциями ТМК в своём портфеле я распрощался после вчерашних новостей. Возможно даже навсегда. Нет большого смысла ждать обозначенные 61 руб. за бумагу, по 57+ тоже нормальный выход, история по сути отыграна.

Арбитраж - это уже не моя работа, мне важнее не отвлекаться и сконцентрироваться сейчас на других инвестиционных идеях. Правда, сейчас большинство бумаг неприлично выросло с мартовских минимумов, поэтому придержу кэш и буду ждать распродаж!

P.S. Ну или доллар по 65 рублей, где я буду готов стратегически покупать его в свой портфель.

#TRMK

Арбитраж - это уже не моя работа, мне важнее не отвлекаться и сконцентрироваться сейчас на других инвестиционных идеях. Правда, сейчас большинство бумаг неприлично выросло с мартовских минимумов, поэтому придержу кэш и буду ждать распродаж!

P.S. Ну или доллар по 65 рублей, где я буду готов стратегически покупать его в свой портфель.

#TRMK

🧮 ТМК отчиталась об операционных и финансовых результатах своей деятельности в 1 кв. 2020 года.

После того, как компания, наконец, благополучно завершила сделку по продаже своей американской дочки, вполне резонно, что операционные результаты в официальном пресс-релизе представлены без учёта Американского дивизиона. Хотя даже это не уберегло их от снижения: общий объём отгрузки труб снизился на 5% (г/г) до 727 тыс. тонн, главным образом из-за снижения отгрузки бесшовных труб в Российском и Европейском дивизионах, что объясняется неблагоприятной экономической обстановкой и волатильностью цен на нефть в отчётном периоде. Во 2 кв. 2020 года компания ожидает возможное изменение ситуации в лучшую сторону (на российском рынке нефтегазовых труб), но лично я этот оптимизм не разделяю и жду более затяжного кризиса.

Из финансовых результатов выпавший Американский дивизион уже не выкинешь, поэтому резкое снижение выручки ТМК по итогам 1 кв. 2020 года на 33% до 55,3 млрд рублей и скорректированного показателя EBITDA на 24% до 8,7 млрд рублей нужно принять как данность. Плюс ко всему сюда накладывается ещё и негативный эффект от пандемии COVID-19, который угрожает и дальше продолжать оказывать давление на общий спрос трубной продукции в России и за её пределами. Скажу даже больше: основные последствия от коронавирусной эпидемии найдут своё отражение в финансовой отчётности именно во 2 и 3 кв. 2020 года. На этом фоне внушительный рост квартальной чистой прибыли в размере 19,6 млрд рублей (по сравнению с убытком в 2,7 млрд годом ранее) не должен вводить в заблуждение – это всего лишь разовый эффект от продажи американского подразделения IPSCO.

Куда полезней будет обратить внимание на денежные потоки компании, и здесь мы видим, что в 1 кв. 2020 года денежный поток от операционной деятельности и свободный денежный поток были отрицательными. Не случайно ТМК в условиях ухудшения конъюнктуры рынка трубной продукции рассматривает возможность сокращения капзатрат в 2020 году до уровня ниже $150 млн (в первые три месяца капзатраты составили около $47 млн).

Также мы помним, что Совет директоров ТМК на заседании 8 апреля одобрил программу обратного выкупа своих акций и может потратить на неё до 22 млрд рублей (в зависимости от количества предъявленных к выкупу бумаг). Напомню, цена покупки акций составляет 61 руб. за одну обыкновенную акцию, период принятия добровольного предложения составляет 70 дней со дня получения компанией добровольного предложения (то есть с 19 мая 2020 по 27 июля 2020 года).

Если вы помните, я именно после новостей о выкупе собственных акций распрощался с акциями ТМК в своём портфеле. Уверен, к выкупу будет предложена большая часть бумаг, а значит free-float c текущих 30% упадёт до совсем скромных значений, сведя ликвидность в акциях ТМК до минимума. К тому же, ситуация плавно продолжает двигаться к тому, что рано или поздно компания перестанет быть публичной, и я предпочитаю выходить из подобных историй заранее.

Финансовая отчётность

Презентация

#TRMK

После того, как компания, наконец, благополучно завершила сделку по продаже своей американской дочки, вполне резонно, что операционные результаты в официальном пресс-релизе представлены без учёта Американского дивизиона. Хотя даже это не уберегло их от снижения: общий объём отгрузки труб снизился на 5% (г/г) до 727 тыс. тонн, главным образом из-за снижения отгрузки бесшовных труб в Российском и Европейском дивизионах, что объясняется неблагоприятной экономической обстановкой и волатильностью цен на нефть в отчётном периоде. Во 2 кв. 2020 года компания ожидает возможное изменение ситуации в лучшую сторону (на российском рынке нефтегазовых труб), но лично я этот оптимизм не разделяю и жду более затяжного кризиса.

Из финансовых результатов выпавший Американский дивизион уже не выкинешь, поэтому резкое снижение выручки ТМК по итогам 1 кв. 2020 года на 33% до 55,3 млрд рублей и скорректированного показателя EBITDA на 24% до 8,7 млрд рублей нужно принять как данность. Плюс ко всему сюда накладывается ещё и негативный эффект от пандемии COVID-19, который угрожает и дальше продолжать оказывать давление на общий спрос трубной продукции в России и за её пределами. Скажу даже больше: основные последствия от коронавирусной эпидемии найдут своё отражение в финансовой отчётности именно во 2 и 3 кв. 2020 года. На этом фоне внушительный рост квартальной чистой прибыли в размере 19,6 млрд рублей (по сравнению с убытком в 2,7 млрд годом ранее) не должен вводить в заблуждение – это всего лишь разовый эффект от продажи американского подразделения IPSCO.

Куда полезней будет обратить внимание на денежные потоки компании, и здесь мы видим, что в 1 кв. 2020 года денежный поток от операционной деятельности и свободный денежный поток были отрицательными. Не случайно ТМК в условиях ухудшения конъюнктуры рынка трубной продукции рассматривает возможность сокращения капзатрат в 2020 году до уровня ниже $150 млн (в первые три месяца капзатраты составили около $47 млн).

Также мы помним, что Совет директоров ТМК на заседании 8 апреля одобрил программу обратного выкупа своих акций и может потратить на неё до 22 млрд рублей (в зависимости от количества предъявленных к выкупу бумаг). Напомню, цена покупки акций составляет 61 руб. за одну обыкновенную акцию, период принятия добровольного предложения составляет 70 дней со дня получения компанией добровольного предложения (то есть с 19 мая 2020 по 27 июля 2020 года).

Если вы помните, я именно после новостей о выкупе собственных акций распрощался с акциями ТМК в своём портфеле. Уверен, к выкупу будет предложена большая часть бумаг, а значит free-float c текущих 30% упадёт до совсем скромных значений, сведя ликвидность в акциях ТМК до минимума. К тому же, ситуация плавно продолжает двигаться к тому, что рано или поздно компания перестанет быть публичной, и я предпочитаю выходить из подобных историй заранее.

Финансовая отчётность

Презентация

#TRMK