🛒 «Магнит» представил новую стратегию развития до 2025 года, основные тезисы которой я предлагаю вашему вниманию:

✔️ На российском рынке по-прежнему существует потенциал для дальнейшего роста.

✔️ Ритейлер планирует ежегодно открывать от 1750 до 2500 магазинов.

✔️ Дискаунтеры «Моя цена» – один из ключевых драйверов роста выручки в будущем, поскольку ежегодно в России увеличивается доля экономных клиентов.

✔️ Онлайн-сегмент должен увеличить свою долю с текущих 0,9% до 5% от выручки.

✔️ Порядка 25% выручки к 2025 году будет приходиться на собственные торговые марки. Компания нацелена на увеличение вертикальной интеграции бизнеса.

✔️ Цель по рентабельности EBITDA составляет 8% (7,1% в 2020 году)

✔️ KPI для топ-менедмжента – среднегодовой темп роста EBITDA на 10%.

✔️ Компания планирует поддерживать долговую нагрузку по показателю Net debt/EBITDA на уровне 1,5х.

✔️ Ритейлер нацелен на устранение неэффективности в бизнес-процессах для увеличения свободного денежного потока.

✔️ Magnit Pay – один из ключевых элементов программы лояльности. Цель – масштабирование проекта.

👉 Компания нацелена на сохранение двузначного темпа роста EBITDA, что радует. Текущие уровни в бумагах Магнита малопривлекательны для покупок, однако держать я их продолжу, поскольку ожидаю высокого уровня дивидендных выплат, о чём компания говорит прямо.

#MGNT

✔️ На российском рынке по-прежнему существует потенциал для дальнейшего роста.

✔️ Ритейлер планирует ежегодно открывать от 1750 до 2500 магазинов.

✔️ Дискаунтеры «Моя цена» – один из ключевых драйверов роста выручки в будущем, поскольку ежегодно в России увеличивается доля экономных клиентов.

✔️ Онлайн-сегмент должен увеличить свою долю с текущих 0,9% до 5% от выручки.

✔️ Порядка 25% выручки к 2025 году будет приходиться на собственные торговые марки. Компания нацелена на увеличение вертикальной интеграции бизнеса.

✔️ Цель по рентабельности EBITDA составляет 8% (7,1% в 2020 году)

✔️ KPI для топ-менедмжента – среднегодовой темп роста EBITDA на 10%.

✔️ Компания планирует поддерживать долговую нагрузку по показателю Net debt/EBITDA на уровне 1,5х.

✔️ Ритейлер нацелен на устранение неэффективности в бизнес-процессах для увеличения свободного денежного потока.

✔️ Magnit Pay – один из ключевых элементов программы лояльности. Цель – масштабирование проекта.

👉 Компания нацелена на сохранение двузначного темпа роста EBITDA, что радует. Текущие уровни в бумагах Магнита малопривлекательны для покупок, однако держать я их продолжу, поскольку ожидаю высокого уровня дивидендных выплат, о чём компания говорит прямо.

#MGNT

{kind=link}

📕 Магнит вчера представил презентацию для инвесторов, приуроченную к публикации аудированных финансовых результатов по МСФО за 2020 год.

Рекомендую вам хотя бы бегло пробежаться по ней, если вы являетесь акционером этой компании. Ну а для самых ленивых и занятых традиционно краткая выжимка из этой презентации:

🛒 Рынок продовольственного ритейла в России велик и является одним из крупнейших в мире (8 место), превосходя Италию, Турцию, Польшу и Бразилию. При этом доля традиционной торговли в нашей стране всё ещё сравнительно высока, а уровень инфляции является благоприятным для ритейлеров - поэтому сохраняется большой потенциал (28%) для роста.

Магнит быстро увеличивает долю рынка, за счёт слабых показателей традиционной торговли и неэффективных ритейлеров.

🛒 Магнит планирует и дальше наращивать долю рынка, за счет «умной» экспансии, в том числе за счет M&A, а также активно изучать новые направления продаж, ниш/рынков. Текущая стратегия подразумевает органический рост с фокусом на доходность.

🛒 Своими конкурентными преимуществами Магнит считает:

📍 Мультиформатную модель.

📍 Широкое присутствие в регионах и лучшее предложение ассортимента от местных производителей.

📍 Собственное производство и частную марку.

📍 Устойчивое развитие

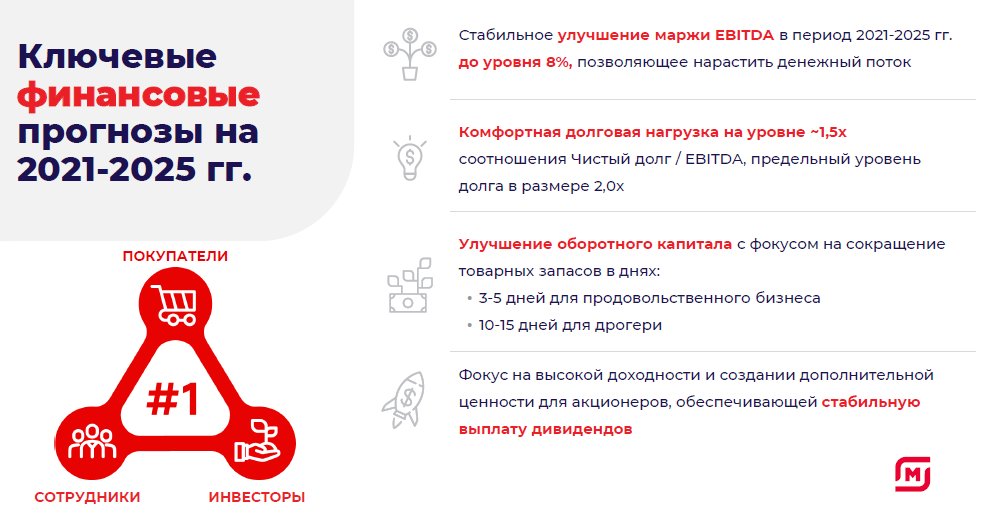

🛒 В качестве ключевых финансовых прогнозов на 2021-2025 гг. Магнит выделяет следующие ориентиры:

📌 Стабильное улучшение маржи EBITDA в период 2021-2025 гг. до уровня 8%, позволяющее нарастить денежный поток.

📌 Комфортная долговая нагрузка на уровне ~1,5x по соотношению NetDebt/EBITDA, предельный уровень долга - в размере 2,0x.

📌 Улучшение оборотного капитала с фокусом на сокращение товарных запасов в днях.

📌 Фокус на высокой доходности и создании дополнительной ценности для акционеров, обеспечивающей стабильную выплату дивидендов

#MGNT

Рекомендую вам хотя бы бегло пробежаться по ней, если вы являетесь акционером этой компании. Ну а для самых ленивых и занятых традиционно краткая выжимка из этой презентации:

🛒 Рынок продовольственного ритейла в России велик и является одним из крупнейших в мире (8 место), превосходя Италию, Турцию, Польшу и Бразилию. При этом доля традиционной торговли в нашей стране всё ещё сравнительно высока, а уровень инфляции является благоприятным для ритейлеров - поэтому сохраняется большой потенциал (28%) для роста.

Магнит быстро увеличивает долю рынка, за счёт слабых показателей традиционной торговли и неэффективных ритейлеров.

🛒 Магнит планирует и дальше наращивать долю рынка, за счет «умной» экспансии, в том числе за счет M&A, а также активно изучать новые направления продаж, ниш/рынков. Текущая стратегия подразумевает органический рост с фокусом на доходность.

🛒 Своими конкурентными преимуществами Магнит считает:

📍 Мультиформатную модель.

📍 Широкое присутствие в регионах и лучшее предложение ассортимента от местных производителей.

📍 Собственное производство и частную марку.

📍 Устойчивое развитие

🛒 В качестве ключевых финансовых прогнозов на 2021-2025 гг. Магнит выделяет следующие ориентиры:

📌 Стабильное улучшение маржи EBITDA в период 2021-2025 гг. до уровня 8%, позволяющее нарастить денежный поток.

📌 Комфортная долговая нагрузка на уровне ~1,5x по соотношению NetDebt/EBITDA, предельный уровень долга - в размере 2,0x.

📌 Улучшение оборотного капитала с фокусом на сокращение товарных запасов в днях.

📌 Фокус на высокой доходности и создании дополнительной ценности для акционеров, обеспечивающей стабильную выплату дивидендов

#MGNT

{kind=link}

💰 И всё-таки я рад, что в моём инвестиционном портфеле собралась именно эта парочка отечественных ритейлеров! Мало того, что они являются лидерами на этом рынке, так ещё и дивидендами балуют.

Сначала X5 Retail Group обнадёжил дивидендными новостями за 2021 год, проецируя ДД на уровне 9% по текущим котировкам, а сегодня вот Совет директоров Магнита рекомендовал выплатить финальные дивиденды за 2020 год в размере 245,31 руб. на акцию – ровно столько же, сколько и в качестве промежуточных за 9 месяцев 2020 года.

Таким образом, совокупные дивиденды Магнита за 2020 год с учётом промежуточных могут составить 50 млрд рублей, при чистой прибыли за 2020 год на уровне 37,8 млрд. Казалось бы – впору расстроиться, что ради поддержания таких высоких выплат компании приходится задействовать нераспределённую прошлых лет, но я вам приведу ровно два пункта, которые не должны вас заставить грустить по этому поводу:

1️⃣ Долговая нагрузка Магнита находится на 5-летнем минимуме и оценивается на уровне 1,1х.

2️⃣ Свободный денежный поток (FCF) по итогам 2020 года составил 85 млрд рублей – а этот показатель с точки зрения дивидендного потока для нас куда важнее, нежели чистая прибыль.

👉 Подытоживая всё вышесказанное, ещё раз отмечу, что размер дивидендных выплат Магнита за 2020 год (490,62 руб.) и совокупная ДД=8,9% станут максимальными в истории компании. Осталось теперь разобраться с дивидендной политикой, которой в принципе не существует, а целевой размер выплат не определён и всегда является для нас большой загадкой. К счастью, зачастую весьма приятной.

🗓 Дивидендная отсечка намечена на 23 июня (с учётом режима торгов Т+2).

#MGNT

Сначала X5 Retail Group обнадёжил дивидендными новостями за 2021 год, проецируя ДД на уровне 9% по текущим котировкам, а сегодня вот Совет директоров Магнита рекомендовал выплатить финальные дивиденды за 2020 год в размере 245,31 руб. на акцию – ровно столько же, сколько и в качестве промежуточных за 9 месяцев 2020 года.

Таким образом, совокупные дивиденды Магнита за 2020 год с учётом промежуточных могут составить 50 млрд рублей, при чистой прибыли за 2020 год на уровне 37,8 млрд. Казалось бы – впору расстроиться, что ради поддержания таких высоких выплат компании приходится задействовать нераспределённую прошлых лет, но я вам приведу ровно два пункта, которые не должны вас заставить грустить по этому поводу:

1️⃣ Долговая нагрузка Магнита находится на 5-летнем минимуме и оценивается на уровне 1,1х.

2️⃣ Свободный денежный поток (FCF) по итогам 2020 года составил 85 млрд рублей – а этот показатель с точки зрения дивидендного потока для нас куда важнее, нежели чистая прибыль.

👉 Подытоживая всё вышесказанное, ещё раз отмечу, что размер дивидендных выплат Магнита за 2020 год (490,62 руб.) и совокупная ДД=8,9% станут максимальными в истории компании. Осталось теперь разобраться с дивидендной политикой, которой в принципе не существует, а целевой размер выплат не определён и всегда является для нас большой загадкой. К счастью, зачастую весьма приятной.

🗓 Дивидендная отсечка намечена на 23 июня (с учётом режима торгов Т+2).

#MGNT

{kind=link}

🧮 🛒 «Магнит» представил свои финансовые результаты за 1 кв. 2021 года.

Продажи ритейлера за первые три месяца текущего года увеличились на 5,8% (г/г) до 397,8 млрд рублей, благодаря росту среднего чека и открытию новых магазинов.

❗️А вот темп роста выручки у Магнита оказался самым слабым в отрасли, и виной всему - сильное сокращение трафика.

📊 Что касается показателя сопоставимых продаж, то он в отчётном периоде вырос на 4,1% и оказался выше, чем у Х5 и Ленты, но хуже, чем у Детского мира и Fix Price.

🏪 Торговая площадь компании увеличилась на 109 тыс. кв.м, а общая торговая площадь составила 7 606 тыс.кв.м (+4,5% г/г). По большей части это вызвано низкой базой минувшего года, когда из-за всплеска пандемии COVID - 19 менеджмент был вынужден скорректировать планы по расширению торговой сети. Соответственно, сейчас самое время вернуться к их реализации. Кстати, темп прироста торговой площади оказался самым высоким в отрасли, что радует.

Показатель EBITDA увеличился на 21,7% (г/г) до 27,6 млрд рублей, благодаря жёсткому контролю операционных расходов. А вот рентабельность по EBITDA составила всего 7%, что является самым низким показателем в отрасли.

В итоге чистая прибыль Магнита по итогам 1 кв. 2021 года выросла в 2,5 раза до 10,8 млрд рублей, а чистая маржа увеличилась с 1,1% до 2,7%.

💼 Долговая нагрузка по мультипликатору NetDebt/EBITDA немного прибавила - с 1,1х до 1,4х, однако по-прежнему находится на комфортном уровне.

👨💼 «Мы продолжаем придерживаться наших приоритетов – улучшение предложения и сервиса покупателям, повышение операционной эффективности, взвешенный подход к развитию сети и редизайну магазинов с сохранением высоких требований к доходности для дальнейшего роста эффективности», - поведал президент, генеральный директор «Магнита» Ян Дюннинг.

📣 Менеджмент подтвердил свой прогноз на 2021 год, в рамках которого планируется открыть порядка 2000 новых магазинов. Напомню, что в прошлом году было открыто 839 магазинов.

🤔 Результаты Магнита оставили у меня двоякое впечатление.

🔼 С одной стороны, компания существенно увеличила торговую площадь и планирует поддерживать высокий темп роста в течение всего года.

🔽 С другой стороны, темп роста выручки и рентабельности по EBITDA оказался самым слабым в отрасли.

👉 Хочется надеяться, что замедлением темпа роста бизнеса является временным и вскоре компания вновь нас порадует позитивной отчётностью. Я продолжаю держать бумаги Магнита в своём портфеле и пока не планирую их докупать.

Пресс-релиз

Презентация

#MGNT

Продажи ритейлера за первые три месяца текущего года увеличились на 5,8% (г/г) до 397,8 млрд рублей, благодаря росту среднего чека и открытию новых магазинов.

❗️А вот темп роста выручки у Магнита оказался самым слабым в отрасли, и виной всему - сильное сокращение трафика.

📊 Что касается показателя сопоставимых продаж, то он в отчётном периоде вырос на 4,1% и оказался выше, чем у Х5 и Ленты, но хуже, чем у Детского мира и Fix Price.

🏪 Торговая площадь компании увеличилась на 109 тыс. кв.м, а общая торговая площадь составила 7 606 тыс.кв.м (+4,5% г/г). По большей части это вызвано низкой базой минувшего года, когда из-за всплеска пандемии COVID - 19 менеджмент был вынужден скорректировать планы по расширению торговой сети. Соответственно, сейчас самое время вернуться к их реализации. Кстати, темп прироста торговой площади оказался самым высоким в отрасли, что радует.

Показатель EBITDA увеличился на 21,7% (г/г) до 27,6 млрд рублей, благодаря жёсткому контролю операционных расходов. А вот рентабельность по EBITDA составила всего 7%, что является самым низким показателем в отрасли.

В итоге чистая прибыль Магнита по итогам 1 кв. 2021 года выросла в 2,5 раза до 10,8 млрд рублей, а чистая маржа увеличилась с 1,1% до 2,7%.

💼 Долговая нагрузка по мультипликатору NetDebt/EBITDA немного прибавила - с 1,1х до 1,4х, однако по-прежнему находится на комфортном уровне.

👨💼 «Мы продолжаем придерживаться наших приоритетов – улучшение предложения и сервиса покупателям, повышение операционной эффективности, взвешенный подход к развитию сети и редизайну магазинов с сохранением высоких требований к доходности для дальнейшего роста эффективности», - поведал президент, генеральный директор «Магнита» Ян Дюннинг.

📣 Менеджмент подтвердил свой прогноз на 2021 год, в рамках которого планируется открыть порядка 2000 новых магазинов. Напомню, что в прошлом году было открыто 839 магазинов.

🤔 Результаты Магнита оставили у меня двоякое впечатление.

🔼 С одной стороны, компания существенно увеличила торговую площадь и планирует поддерживать высокий темп роста в течение всего года.

🔽 С другой стороны, темп роста выручки и рентабельности по EBITDA оказался самым слабым в отрасли.

👉 Хочется надеяться, что замедлением темпа роста бизнеса является временным и вскоре компания вновь нас порадует позитивной отчётностью. Я продолжаю держать бумаги Магнита в своём портфеле и пока не планирую их докупать.

Пресс-релиз

Презентация

#MGNT

{kind=link}

🤔 Когда я начинаю задумываться на какого из российских продовольственных ритейлеров делать ставку, в итоге прихожу к мнению, что оправданно держать в инвестиционном портфеле и Магнит, и X5 Retail Group (извините, других пока не рассматриваю). У каждой из этих историй есть как плюсы, так и минусы, но в целом это вполне достойные кандидаты для долгосрочного владения, с небольшим перевесом в сторону X5.

1️⃣ С конца 2016 года X5 обогнал Магнит по размеру чистой розничной выручки и на сегодняшний день является самой крупной продуктовой торговой сетью в России по обороту. Более того, X5 продолжает оставаться самой быстрорастущей компанией на рынке и с каждым кварталом только увеличивает отрыв от конкурентов.

2️⃣ В свою очередь, Магнит не сдаётся и всеми силами пытается ввязаться в эту конкурентную борьбу с основным конкурентом. Правда, несмотря на ряд перестановок в топ-менеджменте, выручка ритейлера растёт не так активно, как хотелось бы. Хотя, справедливости ради, рентабельность по чистой прибыли у Магнита уже выше, чем у X5, а по рентабельности EBITDA эти две компании сравнялись.

3️⃣ Камнем преткновения для Магнита является онлайн-направление, где X5 Retail Group выглядит куда успешнее главного конкурента и прилагает для этого больше усилий.

4️⃣ Зато Магнит может похвастаться российской «пропиской», где для резидентов нашей страны налог составляет 13%. В то время как перед акционерами X5 Retail Group, которая зарегистрирована в Нидерландах, буквально витает в воздухе высокая вероятность расторжения налогового соглашения, и в случае реализации этого сценария налоговое бремя может вырасти до 26%! Плюс статус депозитарной расписки вынуждает российских акционеров раз в год оплачивать депозитарию доп.комиссию, и в этом тоже мало приятного.

5️⃣ По дивидендной доходности Магнит и X5 примерно похожи: у обоих компаний внятная див.политика по факту отсутствует, но при этом текущая див.доходность вполне приемлемая и составляет 8-9%, с хорошими перспективами дальнейшего роста выплат.

❓А кто из двух предложенных кандидатов нравится больше вам?

#FIVE #MGNT

1️⃣ С конца 2016 года X5 обогнал Магнит по размеру чистой розничной выручки и на сегодняшний день является самой крупной продуктовой торговой сетью в России по обороту. Более того, X5 продолжает оставаться самой быстрорастущей компанией на рынке и с каждым кварталом только увеличивает отрыв от конкурентов.

2️⃣ В свою очередь, Магнит не сдаётся и всеми силами пытается ввязаться в эту конкурентную борьбу с основным конкурентом. Правда, несмотря на ряд перестановок в топ-менеджменте, выручка ритейлера растёт не так активно, как хотелось бы. Хотя, справедливости ради, рентабельность по чистой прибыли у Магнита уже выше, чем у X5, а по рентабельности EBITDA эти две компании сравнялись.

3️⃣ Камнем преткновения для Магнита является онлайн-направление, где X5 Retail Group выглядит куда успешнее главного конкурента и прилагает для этого больше усилий.

4️⃣ Зато Магнит может похвастаться российской «пропиской», где для резидентов нашей страны налог составляет 13%. В то время как перед акционерами X5 Retail Group, которая зарегистрирована в Нидерландах, буквально витает в воздухе высокая вероятность расторжения налогового соглашения, и в случае реализации этого сценария налоговое бремя может вырасти до 26%! Плюс статус депозитарной расписки вынуждает российских акционеров раз в год оплачивать депозитарию доп.комиссию, и в этом тоже мало приятного.

5️⃣ По дивидендной доходности Магнит и X5 примерно похожи: у обоих компаний внятная див.политика по факту отсутствует, но при этом текущая див.доходность вполне приемлемая и составляет 8-9%, с хорошими перспективами дальнейшего роста выплат.

❓А кто из двух предложенных кандидатов нравится больше вам?

#FIVE #MGNT

🎤 Инвестиционная компания «Атон» сегодня провела онлайн-конференцию с директором по связям с инвесторами «Магнита» Альбертом Аветиковым. Мы поучаствовали в этой конференции, и даже позадавали вопросы от имени нашего сообщества. По горячим следам основные тезисы этой онлайн-конференции предлагаю вашему вниманию:

🔸 Самая громкая новость: «Магнит» сегодня анонсировал покупку торговой сети «Дикси», чтобы укрепить свои позиции в Москве и Петербурге, поскольку «Дикси» обладает великолепными локациями в данных городах. Сделку планируется закрыть 31 августа 2021 года, но возможно

продление до 30 сентября 2021 года.

🔸 Сделка по приобретению «Дикси» в объеме 92,4 млрд рублей будет профинансирована как за счёт собственных средств, так и за счёт банковских кредитов.

🔸 Сделка с «Дикси» не окажет негативного влияния на дивидендную политику.

🔸 Долгосрочная стратегия развития бизнеса предполагает ежегодное открытие не менее 2000 новых магазинов.

🔸 В этом году компания фиксирует снижение среднего чека, при этом, начиная с марта, наблюдается рост трафика.

🔸 Увеличение туристического трафика в Краснодарском крае в этом году позволит компании нарастить выручку в «домашнем регионе».

🔸 Менеджмент видит значительный потенциал роста выручки при развитии формата жёстких дискаунтреров «Моя цена».

🔸 «Магнит» поздно начал развивать формат онлайн-торговли, однако у менеджмента есть понимание, как ускорить рост в этом сегменте за счёт хорошей логистики.

👉 Я продолжаю держать бумаги «Магнита» в своём портфеле и рад расширению бизнеса за счёт поглощения «Дикси».

#MGNT

🔸 Самая громкая новость: «Магнит» сегодня анонсировал покупку торговой сети «Дикси», чтобы укрепить свои позиции в Москве и Петербурге, поскольку «Дикси» обладает великолепными локациями в данных городах. Сделку планируется закрыть 31 августа 2021 года, но возможно

продление до 30 сентября 2021 года.

🔸 Сделка по приобретению «Дикси» в объеме 92,4 млрд рублей будет профинансирована как за счёт собственных средств, так и за счёт банковских кредитов.

🔸 Сделка с «Дикси» не окажет негативного влияния на дивидендную политику.

🔸 Долгосрочная стратегия развития бизнеса предполагает ежегодное открытие не менее 2000 новых магазинов.

🔸 В этом году компания фиксирует снижение среднего чека, при этом, начиная с марта, наблюдается рост трафика.

🔸 Увеличение туристического трафика в Краснодарском крае в этом году позволит компании нарастить выручку в «домашнем регионе».

🔸 Менеджмент видит значительный потенциал роста выручки при развитии формата жёстких дискаунтреров «Моя цена».

🔸 «Магнит» поздно начал развивать формат онлайн-торговли, однако у менеджмента есть понимание, как ускорить рост в этом сегменте за счёт хорошей логистики.

👉 Я продолжаю держать бумаги «Магнита» в своём портфеле и рад расширению бизнеса за счёт поглощения «Дикси».

#MGNT

🤹♂️ X5 Retail Group сегодня отмечает своё 15-летие, и Магнит очень оригинально поздравил своего главного конкурента, сообщив о грядущей покупке торговой сети «Дикси».

Подарок этот, мягко сказать, не очень приятный для юбиляра, т.к. в этом случае Магнит значительно укрепит своё присутствие на рынке Москвы, Московской области и Санкт-Петербурга, которые традиционно считаются самыми маржинальными, и по всей видимости вернёт лидерство в российском ритейле, потерянное несколько лет назад.

😒 X5 Retail Group на это пока скромно ответила грядущим ребрендингом, сообщив о намерении убрать слово «retail» из логотипа, но теперь «X5 Group» точно будет над чем подумать…

📊 Буквально неделю назад я рассуждал над тем, кто из двух ведущих российских ритейлеров (X5 или Магнит) является перспективней с инвестиционной точки зрения. И после сегодняшней онлайн-конференции и полученной новой порции новостей, Магнит выглядит очень интересно:

1️⃣ По размеру чистой розничной выручки после покупки «Дикси» у Магнита появились все шансы вернуть лидерство в отрасли.

2️⃣ Онлайн-направление, которое очевидно является одним из слабых мест у Магнита, топ-менеджмент пообещал ускорить, воспользовавшись преимуществом в виде хорошей логистики.

3️⃣ «Российская прописка» тоже является важным плюсом для акционеров. Пока владельцы депозитарных расписок X5 Group, зарегистрированной в Нидерландах, испытывают на себе все риски от внезапно случившейся денонсации налогового соглашения с этой страной, акционеры Магнита могут даже не думать об этой проблеме, и их это совершенно не касается.

👉 При благоприятном развитии ситуации котировкам акций Магнита вполне по силам уже в этом году покорить уровень 6500 рублей, который я для себя прошлой весной поставил первой целью, до появления всех этих новостей о поглощении «Дикси», ещё во времена коронавирусного армагеддона и дефицита туалетной бумаги и гречки на прилавках.

#MGNT #FIVE

Подарок этот, мягко сказать, не очень приятный для юбиляра, т.к. в этом случае Магнит значительно укрепит своё присутствие на рынке Москвы, Московской области и Санкт-Петербурга, которые традиционно считаются самыми маржинальными, и по всей видимости вернёт лидерство в российском ритейле, потерянное несколько лет назад.

😒 X5 Retail Group на это пока скромно ответила грядущим ребрендингом, сообщив о намерении убрать слово «retail» из логотипа, но теперь «X5 Group» точно будет над чем подумать…

📊 Буквально неделю назад я рассуждал над тем, кто из двух ведущих российских ритейлеров (X5 или Магнит) является перспективней с инвестиционной точки зрения. И после сегодняшней онлайн-конференции и полученной новой порции новостей, Магнит выглядит очень интересно:

1️⃣ По размеру чистой розничной выручки после покупки «Дикси» у Магнита появились все шансы вернуть лидерство в отрасли.

2️⃣ Онлайн-направление, которое очевидно является одним из слабых мест у Магнита, топ-менеджмент пообещал ускорить, воспользовавшись преимуществом в виде хорошей логистики.

3️⃣ «Российская прописка» тоже является важным плюсом для акционеров. Пока владельцы депозитарных расписок X5 Group, зарегистрированной в Нидерландах, испытывают на себе все риски от внезапно случившейся денонсации налогового соглашения с этой страной, акционеры Магнита могут даже не думать об этой проблеме, и их это совершенно не касается.

👉 При благоприятном развитии ситуации котировкам акций Магнита вполне по силам уже в этом году покорить уровень 6500 рублей, который я для себя прошлой весной поставил первой целью, до появления всех этих новостей о поглощении «Дикси», ещё во времена коронавирусного армагеддона и дефицита туалетной бумаги и гречки на прилавках.

#MGNT #FIVE

👨⚖️ В свете того, что ВТБ на сегодняшний день владеет существенным пакетом акций Магнита (17,3%), было весьма любопытно послушать выступление первого зампреда ВТБ Юрия Соловьёва касательно этого российского ритейлера и его дальнейших перспектив, в свете грядущей покупки Дикси.

Традиционно предлагаю вашему вниманию основные тезисы:

✔️ Российский рынок организованной розницы пока находится на невысоком уровне консолидации.

"Если вы сравните рынок цивилизованного ритейла в большинстве и развитых, и развивающихся стран с высокой степенью развитости рынка, то там несколько лидеров удерживают 60-80% рынка. У нас этот показатель всё равно меньше 40% до сих пор в масштабе страны, а если посмотрите по нашим регионам, то там вообще картина еще более разнообразна".

✔️ Слияние крупных компаний в ритейле дает существенные преимущества, за счёт синергии закупок и логистики:

"Покупая Дикси, Магнит добавляет регионы и добавляет плотность покрытия в тех регионах, в которых он присутствует. Это чётко зафиксировано в стратегии, мы двигаемся в этом направлении, и я надеюсь, будем и дальше продолжать это движение".

✔️При этом покупка таких активов, как Дикси - сложный процесс, в ходе которого покупатель должен решать несколько сложных задач:

"Нужно правильно купить, нужно не переплатить, нужно не потерять персонал. Конечно, это сложный проект. Сама по себе сложная сделка, и, конечно, есть риски интеграции, но их можно "переварить". Но вариантов немного: или купить, или надо было самим открывать две с лишним тысячи магазинов".

✔️ Для ВТБ инвестиции в Магнит – это по-прежнему долгосрочный проект:

"Магнит медленно, но уверенно растёт, выплачивает дивиденды. Мы думали, что справимся чуть быстрее, но существующим акционерам потребовалось чуть больше времени разобраться, чем планировалось изначально. Бизнес сам по себе очень сложный, плюс пандемия и масса других вещей, поэтому процесс удлинился слегка.

Тем не менее, мы верим и видим, что у компании отличные перспективы и большое будущее, так что Магнит пока остаётся нашим долгосрочным проектом".

#VTBR #MGNT

Традиционно предлагаю вашему вниманию основные тезисы:

✔️ Российский рынок организованной розницы пока находится на невысоком уровне консолидации.

"Если вы сравните рынок цивилизованного ритейла в большинстве и развитых, и развивающихся стран с высокой степенью развитости рынка, то там несколько лидеров удерживают 60-80% рынка. У нас этот показатель всё равно меньше 40% до сих пор в масштабе страны, а если посмотрите по нашим регионам, то там вообще картина еще более разнообразна".

✔️ Слияние крупных компаний в ритейле дает существенные преимущества, за счёт синергии закупок и логистики:

"Покупая Дикси, Магнит добавляет регионы и добавляет плотность покрытия в тех регионах, в которых он присутствует. Это чётко зафиксировано в стратегии, мы двигаемся в этом направлении, и я надеюсь, будем и дальше продолжать это движение".

✔️При этом покупка таких активов, как Дикси - сложный процесс, в ходе которого покупатель должен решать несколько сложных задач:

"Нужно правильно купить, нужно не переплатить, нужно не потерять персонал. Конечно, это сложный проект. Сама по себе сложная сделка, и, конечно, есть риски интеграции, но их можно "переварить". Но вариантов немного: или купить, или надо было самим открывать две с лишним тысячи магазинов".

✔️ Для ВТБ инвестиции в Магнит – это по-прежнему долгосрочный проект:

"Магнит медленно, но уверенно растёт, выплачивает дивиденды. Мы думали, что справимся чуть быстрее, но существующим акционерам потребовалось чуть больше времени разобраться, чем планировалось изначально. Бизнес сам по себе очень сложный, плюс пандемия и масса других вещей, поэтому процесс удлинился слегка.

Тем не менее, мы верим и видим, что у компании отличные перспективы и большое будущее, так что Магнит пока остаётся нашим долгосрочным проектом".

#VTBR #MGNT

{kind=link}

🛒 «Магнит» запустил собственную доставку из супермаркетов в регионах.

💻 Один из крупнейших отечественных ритейлеров сегодня анонсировал запуск собственного сервиса доставки из больших форматов – супермаркетов «Магнит Семейный» и суперсторов «Магнит Экстра»

🧮 К заказу доступны более 15 тыс. товаров в самых популярных категориях, разрешенных для онлайн-продажи. Товары привезут покупателям в течение трех часов с момента заказа.

👨💼 «Доставка из супермаркетов и суперсторов значительно сэкономит время и силы на закупку больших объемов товаров впрок. Мы планируем укреплять свои позиции в регионах, охватив, в частности, в этом году доставкой из больших форматов около 20 городов», - поведал Заместитель генерального директора «Магнита» Флориан Янсен.

📊 «Магнит» продолжает радовать своих акционеров позитивными новостями. Во втором полугодии компания сможет увеличить выручку, как за счет поглощения сети «Дикси», так и за счет развития онлайн-торговли.

💼 Я продолжаю держать бумаги «Магнита» в своём портфеле и рад развитию бизнеса компании.

#MGNT

💻 Один из крупнейших отечественных ритейлеров сегодня анонсировал запуск собственного сервиса доставки из больших форматов – супермаркетов «Магнит Семейный» и суперсторов «Магнит Экстра»

🧮 К заказу доступны более 15 тыс. товаров в самых популярных категориях, разрешенных для онлайн-продажи. Товары привезут покупателям в течение трех часов с момента заказа.

👨💼 «Доставка из супермаркетов и суперсторов значительно сэкономит время и силы на закупку больших объемов товаров впрок. Мы планируем укреплять свои позиции в регионах, охватив, в частности, в этом году доставкой из больших форматов около 20 городов», - поведал Заместитель генерального директора «Магнита» Флориан Янсен.

📊 «Магнит» продолжает радовать своих акционеров позитивными новостями. Во втором полугодии компания сможет увеличить выручку, как за счет поглощения сети «Дикси», так и за счет развития онлайн-торговли.

💼 Я продолжаю держать бумаги «Магнита» в своём портфеле и рад развитию бизнеса компании.

#MGNT

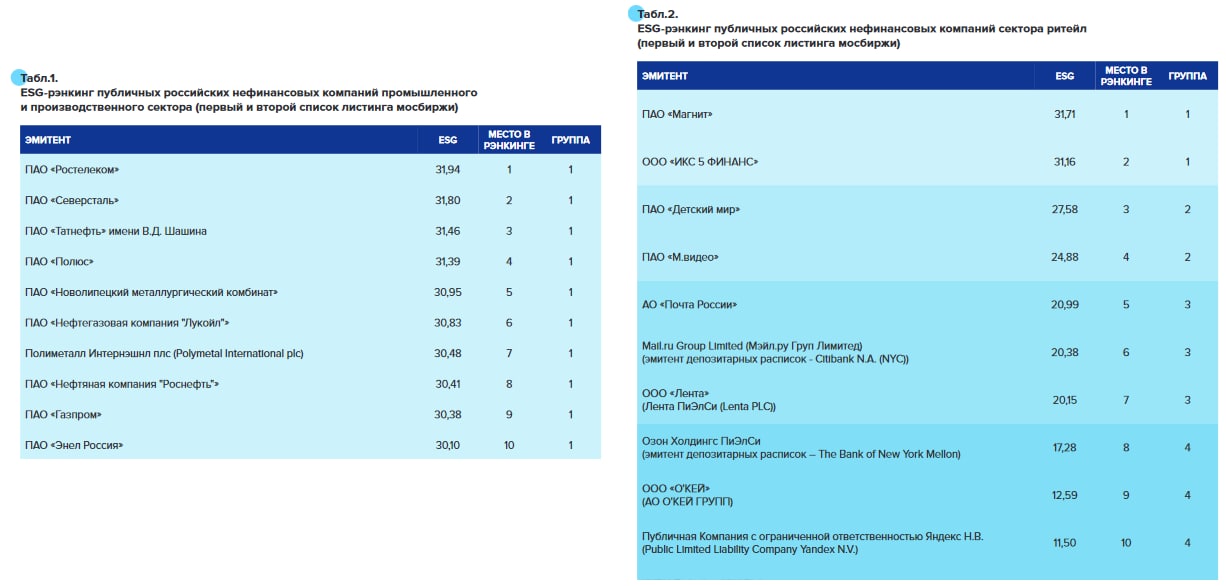

🛒 Магнит вошёл в первую тройку лидеров ESG-рэнкинга.

В рэнкинге Национального рейтингового агентства (НРА) участвовали 105 компаний, чьи ценные бумаги торгуются в первом и втором котировальных списках Московской биржи.

НРА оценивало эмитентов по наличию долгосрочной стратегии устойчивого развития, планов по её реализации, соответствующих KPI и публичной отчетности об их выполнении.

📊 Победителем стала компания Ростелеком с показателем 31,9 балла (я оказался очень удивлён), на втором месте расположилась Северсталь с результатом 31,8 балла (тут у меня никаких вопросов нет). Ну а Магнит, получив 31,7 балл, замкнул тройку лидеров и стал таким образом первым в списке среди российских ритейлеров.

🙍♀️ «В прошлом году мы приняли Стратегию устойчивого развития, впервые в российском ритейле взяв на себя количественные и качественные обязательства и определив критерии их выполнения к 2025 году», - поведала Директор департамента по корпоративным отношениям и устойчивому развитию бизнеса сети «Магнит» Анна Мелешина.

📚 Ещё несколько лет назад термин ESG вряд ли был кому-то знаком, но в последнее время он набирает всё большую популярность, и многие фонды (особенно зарубежные) учитывают этот фактор при реализации своих инвестиционных стратегий. Environmental, Social, Governance (ESG) - три критерия, оценивающие качество экологического, социального и корпоративного управления компаний, в соответствии с которыми принимается решение о возможном сотрудничестве с компанией или отказе от него.

❗️Высокие позиции в ESG-рэнкингах будут оказывать позитивное влияние на приток инвестиций в ценные бумаги эмитентов, в первую очередь со стороны зарубежных инвесторов и фондов, поэтому игнорировать этот тренд уж точно нельзя.

#MGNT

В рэнкинге Национального рейтингового агентства (НРА) участвовали 105 компаний, чьи ценные бумаги торгуются в первом и втором котировальных списках Московской биржи.

НРА оценивало эмитентов по наличию долгосрочной стратегии устойчивого развития, планов по её реализации, соответствующих KPI и публичной отчетности об их выполнении.

📊 Победителем стала компания Ростелеком с показателем 31,9 балла (я оказался очень удивлён), на втором месте расположилась Северсталь с результатом 31,8 балла (тут у меня никаких вопросов нет). Ну а Магнит, получив 31,7 балл, замкнул тройку лидеров и стал таким образом первым в списке среди российских ритейлеров.

🙍♀️ «В прошлом году мы приняли Стратегию устойчивого развития, впервые в российском ритейле взяв на себя количественные и качественные обязательства и определив критерии их выполнения к 2025 году», - поведала Директор департамента по корпоративным отношениям и устойчивому развитию бизнеса сети «Магнит» Анна Мелешина.

📚 Ещё несколько лет назад термин ESG вряд ли был кому-то знаком, но в последнее время он набирает всё большую популярность, и многие фонды (особенно зарубежные) учитывают этот фактор при реализации своих инвестиционных стратегий. Environmental, Social, Governance (ESG) - три критерия, оценивающие качество экологического, социального и корпоративного управления компаний, в соответствии с которыми принимается решение о возможном сотрудничестве с компанией или отказе от него.

❗️Высокие позиции в ESG-рэнкингах будут оказывать позитивное влияние на приток инвестиций в ценные бумаги эмитентов, в первую очередь со стороны зарубежных инвесторов и фондов, поэтому игнорировать этот тренд уж точно нельзя.

#MGNT

{kind=link}