Forwarded from Ритейлер Свифт

#FIXP

В регистрационных документах для IPO Fix Price опубликовал любопытные данные о рынке Variety Value Retail – магазинов с супернизкими ценами, в первую очередь, с непродовольственными товарами. Об этом рынке инвесторам известно не так много, но в связи с размещением Fix Price узнать просто необходимо. Наиболее любопытное:

Рынок VVR — самый быстрорастущий сектор российской розничной торговли. Вопреки общественному мнению магазины интересны далеко не только покупателям с низкими доходами, но и тем, кто просто ищет более выгодные цены на повседневные товары.

В России сегмент VVR с 2007 года активно развивается. Fix Price с момента образования занимает бОльшую долю рынка – 93% в 2019 году. Конкурентов у Fix Price тут просто нет. Те, кто пытались, долго не продержались. При этом планируется, что до 2027 рынок в среднем будет увеличиваться на 17% в год и вырастет до 635 млрд руб., то есть почти втрое. Не вижу препятствий к тому, чтобы Fix Price оставался монополистом.

Российский рынок Variety Value Retail составлял 0,5% от всего ритейла в 2019 году, хотя в развитых странах, по типу Британии и Канады, доля доходит и до 3,5%. Конкуренция там, конечно, жестче.

Судя по всему, Fix Price еще есть куда закинуть щупальца. По опубликованным прогнозам, размер целевого рынка, куда мог бы зайти Fix Price, к 2027 году может достигнуть 1,8 трлн рублей, что для единственного игрока сектора – просто Клондайк возможностей.

Но прогнозы прогнозами, а оценки самого Fix Price при размещении все равно выглядят как-то слишком оптимистично с учетом специфики сегмента. С собственными вложениями в это предприятие я решил повременить. Но буду с интересом наблюдать за тем, как в итоге ритейлера оценит рынок – главный судья в подобных вопросах.

В регистрационных документах для IPO Fix Price опубликовал любопытные данные о рынке Variety Value Retail – магазинов с супернизкими ценами, в первую очередь, с непродовольственными товарами. Об этом рынке инвесторам известно не так много, но в связи с размещением Fix Price узнать просто необходимо. Наиболее любопытное:

Рынок VVR — самый быстрорастущий сектор российской розничной торговли. Вопреки общественному мнению магазины интересны далеко не только покупателям с низкими доходами, но и тем, кто просто ищет более выгодные цены на повседневные товары.

В России сегмент VVR с 2007 года активно развивается. Fix Price с момента образования занимает бОльшую долю рынка – 93% в 2019 году. Конкурентов у Fix Price тут просто нет. Те, кто пытались, долго не продержались. При этом планируется, что до 2027 рынок в среднем будет увеличиваться на 17% в год и вырастет до 635 млрд руб., то есть почти втрое. Не вижу препятствий к тому, чтобы Fix Price оставался монополистом.

Российский рынок Variety Value Retail составлял 0,5% от всего ритейла в 2019 году, хотя в развитых странах, по типу Британии и Канады, доля доходит и до 3,5%. Конкуренция там, конечно, жестче.

Судя по всему, Fix Price еще есть куда закинуть щупальца. По опубликованным прогнозам, размер целевого рынка, куда мог бы зайти Fix Price, к 2027 году может достигнуть 1,8 трлн рублей, что для единственного игрока сектора – просто Клондайк возможностей.

Но прогнозы прогнозами, а оценки самого Fix Price при размещении все равно выглядят как-то слишком оптимистично с учетом специфики сегмента. С собственными вложениями в это предприятие я решил повременить. Но буду с интересом наблюдать за тем, как в итоге ритейлера оценит рынок – главный судья в подобных вопросах.

🛒 Завтра на Московской бирже начнутся торги бумагами ритейлера Fix Price.

💼 Бумаги включены в первый уровень листинга Московской биржи, торговый код – FIXP.

❗️На прошлой неделе была открыта книга заявок для участия в IPO на Лондонской фондовой бирже. Поскольку спрос на бумаги существенно превышал предложение, то компания смогла разместиться по верхней границе ценового диапазона $9,75.

📈 В 2020 году Fix Price продемонстрировала впечатляющие результаты - темп роста выручки и сопоставимых продаж оказался почти в 3 раза выше, чем у крупнейших отечественных ритейлеров.

❓Стоит ли завтра покупать бумаги Fix Price? Какие плюсы и минусы есть у компании? Поговорим об этом поподробнее.

✔️ К преимуществам можно отнести бизнес-модель компании. Как это ни парадоксально, в России хорошо работают либо магазины с низкими ценами, либо с высокими. Остальное работает очень плохо, поскольку в стране практически отсутствует средний класс. Fix Price как раз сфокусирован на бюджетном сегменте.

✔️ Поскольку людей с низкими доходами в стране очень много, то не стоит удивляться, почему бизнес компании генерирует высокую прибыль.

✔️ Торговая сеть включает в себя 4279 магазинов. Компания нацелена на расширение бизнеса в России и странах СНГ, что радует. Так, в “ковидный” 2020 год было открыто 655 магазинов, против 571 магазина в 2019 году.

✔️ У компании низкая долговая нагрузка: показатель Net Debt/ adj EBITDA=0,4х, что является самым низким значением в отечественной рознице!

✔️ Дивидендная политика компании предполагает выплаты не менее 50% прибыли по МСФО дважды в год, при долговой нагрузке Net Debt/ adj EBITDA 1х.

✔️ Явных недостатков, непосредственно связанных с бизнесом, у компании нет: бизнес отличный, результаты превосходные!

👉 По большому счёту, весь вопрос в цене покупки акций Fix Price. Мы с вами недавно прикидывали основные мультипликаторы, и если они вас не пугают (или вы каждый день ходите в Fix Price и верите в эту модель бизнеса) - дерзайте. Я пока, пожалуй, поосторожничаю и посмотрю на эту историю со стороны.

#FIXP

💼 Бумаги включены в первый уровень листинга Московской биржи, торговый код – FIXP.

❗️На прошлой неделе была открыта книга заявок для участия в IPO на Лондонской фондовой бирже. Поскольку спрос на бумаги существенно превышал предложение, то компания смогла разместиться по верхней границе ценового диапазона $9,75.

📈 В 2020 году Fix Price продемонстрировала впечатляющие результаты - темп роста выручки и сопоставимых продаж оказался почти в 3 раза выше, чем у крупнейших отечественных ритейлеров.

❓Стоит ли завтра покупать бумаги Fix Price? Какие плюсы и минусы есть у компании? Поговорим об этом поподробнее.

✔️ К преимуществам можно отнести бизнес-модель компании. Как это ни парадоксально, в России хорошо работают либо магазины с низкими ценами, либо с высокими. Остальное работает очень плохо, поскольку в стране практически отсутствует средний класс. Fix Price как раз сфокусирован на бюджетном сегменте.

✔️ Поскольку людей с низкими доходами в стране очень много, то не стоит удивляться, почему бизнес компании генерирует высокую прибыль.

✔️ Торговая сеть включает в себя 4279 магазинов. Компания нацелена на расширение бизнеса в России и странах СНГ, что радует. Так, в “ковидный” 2020 год было открыто 655 магазинов, против 571 магазина в 2019 году.

✔️ У компании низкая долговая нагрузка: показатель Net Debt/ adj EBITDA=0,4х, что является самым низким значением в отечественной рознице!

✔️ Дивидендная политика компании предполагает выплаты не менее 50% прибыли по МСФО дважды в год, при долговой нагрузке Net Debt/ adj EBITDA 1х.

✔️ Явных недостатков, непосредственно связанных с бизнесом, у компании нет: бизнес отличный, результаты превосходные!

👉 По большому счёту, весь вопрос в цене покупки акций Fix Price. Мы с вами недавно прикидывали основные мультипликаторы, и если они вас не пугают (или вы каждый день ходите в Fix Price и верите в эту модель бизнеса) - дерзайте. Я пока, пожалуй, поосторожничаю и посмотрю на эту историю со стороны.

#FIXP

{kind=link}

🛒 Fix Price представил операционные результаты за 1 квартал 2021 года, сообщив о росте выручки на 29,2% (г/г) до 51,7 млрд рублей.

📊 Сопоставимые продажи увеличились на 11,9%, благодаря росту среднего чека. Из крупнейших отечественных ритейлеров на данный момент отчитался только Детский мир, сопоставимые продажи которого выросли на 7,9%. Маловероятно, что кто-то в российской рознице сможет продемонстрировать результат лучше, чем Fix Price.

🏫 В отчётном периоде компания открыла 187 магазинов, доведя их количество до 4354. Fix Price активно развивает торговую сеть на территории России, Беларуси, Казахстана и Узбекистана.

💳 Общее количество пользователей карт лояльности увеличилось на 12,3% (г/г) до 12,7 млн. На транзакции с использованием карт лояльности в отчетном периоде пришлось 41% от общей выручки, против 32% годом ранее.

📈 Грамотная маркетинговая стратегия позволяет компании увеличивать средний чек среди участников программы лояльности. В отчётном периоде компания запустила программу лояльности в Беларуси.

👨💼 «Мы зафиксировали 17-й квартал подряд двузначного роста сопоставимых продаж, несмотря на высокую планку, установленную в первом квартале 2020 года», - прокомментировал операционные результаты генеральный директор «Fix Price» Дмитрий Кирсанов.

❗️По итогам года менеджмент ожидает роста сопоставимых продаж на уровне 10%, а в ближайшие девять месяцев компания откроет порядка 500 новых магазинов.

👉 Акции Fix Price – это бумаги инвесторов, которые не боятся слишком высоких мультипликаторов P/S и EV/EBITDA, и верят в успешную бизнес-модель компании. У меня такой смелости в отношении компании, признаюсь, нет, а потому я продолжаю застенчиво наблюдать за развитием ситуации со стороны.

#FIXP

📊 Сопоставимые продажи увеличились на 11,9%, благодаря росту среднего чека. Из крупнейших отечественных ритейлеров на данный момент отчитался только Детский мир, сопоставимые продажи которого выросли на 7,9%. Маловероятно, что кто-то в российской рознице сможет продемонстрировать результат лучше, чем Fix Price.

🏫 В отчётном периоде компания открыла 187 магазинов, доведя их количество до 4354. Fix Price активно развивает торговую сеть на территории России, Беларуси, Казахстана и Узбекистана.

💳 Общее количество пользователей карт лояльности увеличилось на 12,3% (г/г) до 12,7 млн. На транзакции с использованием карт лояльности в отчетном периоде пришлось 41% от общей выручки, против 32% годом ранее.

📈 Грамотная маркетинговая стратегия позволяет компании увеличивать средний чек среди участников программы лояльности. В отчётном периоде компания запустила программу лояльности в Беларуси.

👨💼 «Мы зафиксировали 17-й квартал подряд двузначного роста сопоставимых продаж, несмотря на высокую планку, установленную в первом квартале 2020 года», - прокомментировал операционные результаты генеральный директор «Fix Price» Дмитрий Кирсанов.

❗️По итогам года менеджмент ожидает роста сопоставимых продаж на уровне 10%, а в ближайшие девять месяцев компания откроет порядка 500 новых магазинов.

👉 Акции Fix Price – это бумаги инвесторов, которые не боятся слишком высоких мультипликаторов P/S и EV/EBITDA, и верят в успешную бизнес-модель компании. У меня такой смелости в отношении компании, признаюсь, нет, а потому я продолжаю застенчиво наблюдать за развитием ситуации со стороны.

#FIXP

{kind=link}

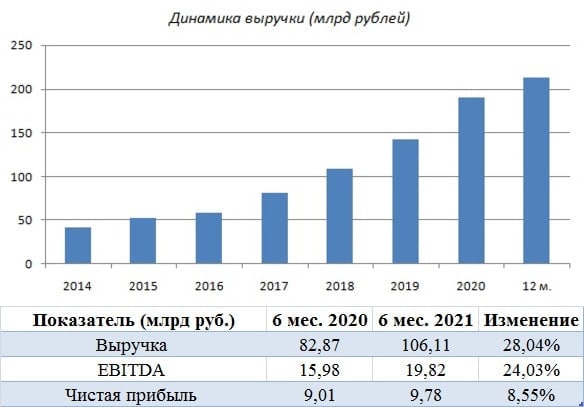

🛒 «Fix Price» представила свои финансовые результаты по МСФО за 6 мес. 2021 года.

📈 С января по июнь продажи увеличились на 28,1% (г/г) до 106,1 млрд рублей, благодаря росту трафика и расширению торговой сети. В секторе ритейла компания уверенно заняла первое место по темпу роста выручки.

❗️Сопоставимые продажи увеличились на 11,9%, что также стало максимальным показателем в отрасли!

🏪 Торговая площадь увеличилась на 22,7% (г/г) до 983,9 тыс. кв. метров. Компания представлена более чем в 1 тыс. населенных пунктов 78 регионов России, а также в странах ближнего зарубежья: Белоруссии, Казахстане, Латвии, Киргизии, Грузии и Узбекистане.

📈 Показатель EBITDA вырос почти на четверть - до 19,8 млрд рублей, благодаря росту операционных доходов и жёсткому контролю над издержками. Fix Price всегда славилась своим строгим подходом к операционным затратам.

📈 В итоге чистая прибыль Fix Price по итогам отчётного периода выросла на 8,6% (г/г) до 9,8 млрд рублей. При этом рентабельность по чистой прибыли составила 9,2% - такому показателю позавидуют все отечественные ритейлеры!

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA составляет 0,4х, что является самым низким значением в отрасли.

💰 Дивидендная политика компании предполагает выплаты не менее 50% прибыли по МСФО дважды в год, при долговой нагрузке Net Debt/EBITDA менее 1х. На фоне низкой долговой нагрузки Совет директоров дал рекомендацию о выплате дивидендов в размере 100% чистой прибыли за первое полугодие. Таким образом, выплаты на бумагу составят 11,5 руб., что сулит при всём при этом очень скромную ДД менее 2%.

👨💼 «Я горжусь дебютными финансовыми результатами Fix Price по МСФО в качестве публичной компании. Наша бизнес-модель продолжает демонстрировать свою устойчивость и гибкость», - поведал генеральный директор «Fix Price» Дмитрий Кирсанов.

👉 Компания продолжает сохранять двузначный темп роста выручки и сопоставимых продаж, что радует, однако текущий мультипликатор P/S находится на очень высоком уровне 2,4х, плюс ко всему скромная див.доходность при шикарных финансовых результатах и приемлемой норме выплат в 50% от ЧП по МСФО - явные сигналы, указывающие на текущую рыночную перекупленность бумаг. А потому я по-прежнему нахожусь вне этой истории.

#FIXP

📈 С января по июнь продажи увеличились на 28,1% (г/г) до 106,1 млрд рублей, благодаря росту трафика и расширению торговой сети. В секторе ритейла компания уверенно заняла первое место по темпу роста выручки.

❗️Сопоставимые продажи увеличились на 11,9%, что также стало максимальным показателем в отрасли!

🏪 Торговая площадь увеличилась на 22,7% (г/г) до 983,9 тыс. кв. метров. Компания представлена более чем в 1 тыс. населенных пунктов 78 регионов России, а также в странах ближнего зарубежья: Белоруссии, Казахстане, Латвии, Киргизии, Грузии и Узбекистане.

📈 Показатель EBITDA вырос почти на четверть - до 19,8 млрд рублей, благодаря росту операционных доходов и жёсткому контролю над издержками. Fix Price всегда славилась своим строгим подходом к операционным затратам.

📈 В итоге чистая прибыль Fix Price по итогам отчётного периода выросла на 8,6% (г/г) до 9,8 млрд рублей. При этом рентабельность по чистой прибыли составила 9,2% - такому показателю позавидуют все отечественные ритейлеры!

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA составляет 0,4х, что является самым низким значением в отрасли.

💰 Дивидендная политика компании предполагает выплаты не менее 50% прибыли по МСФО дважды в год, при долговой нагрузке Net Debt/EBITDA менее 1х. На фоне низкой долговой нагрузки Совет директоров дал рекомендацию о выплате дивидендов в размере 100% чистой прибыли за первое полугодие. Таким образом, выплаты на бумагу составят 11,5 руб., что сулит при всём при этом очень скромную ДД менее 2%.

👨💼 «Я горжусь дебютными финансовыми результатами Fix Price по МСФО в качестве публичной компании. Наша бизнес-модель продолжает демонстрировать свою устойчивость и гибкость», - поведал генеральный директор «Fix Price» Дмитрий Кирсанов.

👉 Компания продолжает сохранять двузначный темп роста выручки и сопоставимых продаж, что радует, однако текущий мультипликатор P/S находится на очень высоком уровне 2,4х, плюс ко всему скромная див.доходность при шикарных финансовых результатах и приемлемой норме выплат в 50% от ЧП по МСФО - явные сигналы, указывающие на текущую рыночную перекупленность бумаг. А потому я по-прежнему нахожусь вне этой истории.

#FIXP

{kind=link}

🎤 Очень интересное интервью Первого зампреда «ВТБ» Юрия Соловьева вчера опубликовал «Интерфакс», основные тезисы которого я предлагаю вашему вниманию:

🔸В этом месяце на Мосбирже может состоятся ещё 1-3 процедуры IPO (попробуйте угадать в комментариях о каких компаниях идёт речь?).

🔸Более 40% оборота по акциям и депозитарным распискам сейчас формируют розничные инвесторы (5 лет назад этот показатель не превышал и 10%).

🔸Конкурентными преимуществами Fix Price являются уникальная с технологической точки зрения система управления, выдающиеся показатели маржинальности, высокие темпы роста и присутствие в ряде стран СНГ.

🔸Marathon являются правильным инвестором, они будут бережно относиться к Магниту. Финансирование сделки по покупке акций ритейлера частично профинансировано ВТБ, поскольку банк исторически является кредитором Marathon.

🔸ВТБ рад, что стал акционером каршеринга Делимобиль. Нет сомнений, что компания в будущем станет «единорогом».

🔸Объём капитала, который может быть направлен на покупку миноритарных пакетов акций органичен регулированием ЦБ и на этом фоне ВТБ недавно продал бумаги Аэрофлота.

🔸СПБ Биржа – интересный эмитент с харизматичной командой менеджмента, которая сейчас пытается запустить целый ряд продуктов, оттолкнувшись от узкой специализации на фондовый рынок США.

👉 ВТБ позитивно смотрит на Fix Price и СПБ Биржу, а инвестиции в Аэрофлот видимо были сделаны по просьбе государства поучаствовать в допэмиссии национального перевозчика.

#VTBR #FIXP #SPBE #AFLT

🔸В этом месяце на Мосбирже может состоятся ещё 1-3 процедуры IPO (попробуйте угадать в комментариях о каких компаниях идёт речь?).

🔸Более 40% оборота по акциям и депозитарным распискам сейчас формируют розничные инвесторы (5 лет назад этот показатель не превышал и 10%).

🔸Конкурентными преимуществами Fix Price являются уникальная с технологической точки зрения система управления, выдающиеся показатели маржинальности, высокие темпы роста и присутствие в ряде стран СНГ.

🔸Marathon являются правильным инвестором, они будут бережно относиться к Магниту. Финансирование сделки по покупке акций ритейлера частично профинансировано ВТБ, поскольку банк исторически является кредитором Marathon.

🔸ВТБ рад, что стал акционером каршеринга Делимобиль. Нет сомнений, что компания в будущем станет «единорогом».

🔸Объём капитала, который может быть направлен на покупку миноритарных пакетов акций органичен регулированием ЦБ и на этом фоне ВТБ недавно продал бумаги Аэрофлота.

🔸СПБ Биржа – интересный эмитент с харизматичной командой менеджмента, которая сейчас пытается запустить целый ряд продуктов, оттолкнувшись от узкой специализации на фондовый рынок США.

👉 ВТБ позитивно смотрит на Fix Price и СПБ Биржу, а инвестиции в Аэрофлот видимо были сделаны по просьбе государства поучаствовать в допэмиссии национального перевозчика.

#VTBR #FIXP #SPBE #AFLT

Интерфакс

Первый зампред ВТБ: иногда обсуждаем с Галицким "Магнит", но больше - футбол

Юрий Соловьев рассказал о размещениях с участием ВТБ, борьбе с выгоранием сотрудников в условиях коронавируса и о выходе банка из капитала "Магнита"

🤔 Моё личное отношение к инвестиционной истории под названием Fix Price (#FIXP) по-прежнему очень осторожное: мне категорически не понравилось, что главной целью прошлогоднего IPO Fix Price было не получение денежных средств на дальнейшее развитие сети, а по сути выход в кэш основных мажоритариев сети (после чего из состава акционеров вышла кстати и Marathon Group).

❗️Своих основателей Сергея Ломакина и Артема Хачатряна состоявшееся первичное размещение акций Fix Price сделало долларовыми миллиардерами. До размещения предпринимателям принадлежало по 41,66% акций сети, после IPO их пакеты уменьшились — теперь они владеют по 35,43%.

📑 Категорически рекомендую вам почитать свежую статью в журнале Forbes, в которой подробно рассказано об истории Fix Price, прошлых громких (но не всегда успешных) проектах её основателей, а также о том, откуда Ломакин и Хачатрян позаимствовали идею открытия в России формата магазинов фиксированных цен.

Как бы вы не относились к Fix Price, но свою инвестиционную эрудицию после прочтения статьи вы точно повысите.

❗️Своих основателей Сергея Ломакина и Артема Хачатряна состоявшееся первичное размещение акций Fix Price сделало долларовыми миллиардерами. До размещения предпринимателям принадлежало по 41,66% акций сети, после IPO их пакеты уменьшились — теперь они владеют по 35,43%.

📑 Категорически рекомендую вам почитать свежую статью в журнале Forbes, в которой подробно рассказано об истории Fix Price, прошлых громких (но не всегда успешных) проектах её основателей, а также о том, откуда Ломакин и Хачатрян позаимствовали идею открытия в России формата магазинов фиксированных цен.

Как бы вы не относились к Fix Price, но свою инвестиционную эрудицию после прочтения статьи вы точно повысите.

{kind=link}

🧮 Стоит ли участвовать в IPO российских компаний?

🏛 В минувшем году на Мосбирже свои акции разместили 8 эмитентов, три из которых относятся к IT-сектору. Для нашего фондового рынка это знаковое событие, поскольку давно мы не видели такого количества IPO.

❓Какие результаты продемонстрировали компании? Выгодно ли было покупать их акции в первый день торгов на Мосбирже? Предлагаю порассуждать на эту тему.

🔸 Первое размещение акций 2021 года состоялось в марте - на биржу вышел ритейлер Fix Price (#FIXP). Оценка бизнеса на IPO оказалось неприлично высокой, вследствие чего ритейлер принялся быстро падать в цене. Очень рад, что мы тогда решили воздержаться от этой истории по предложенным ценникам - пока жалеть об этом не приходится.

🔸Месяц спустя IPO провёл лесопромышленный холдинг Segezha Group (#SGZH), который также разместился недёшево, но благодаря сделкам M&A смог продемонстрировать самый сильный рост из всех представленных компаний и завершить год на мажорной ноте.

C нашими премиум-подписчиками мы сначала хорошенько прожарили эту компанию, после чего в диапазоне 6,5-7,5 руб. сформировали долгосрочную позицию в акциях Сегежи, и продолжаем уверенно удерживать её.

🔸ЕМС (#GEMC), вдохновлённый бурным ростом капитализации Группы Мать и дитя, также разместил свои бумаги на бирже. За полгода инвесторы могли заработать 6,4%, но я только недавно созрел на формирование позиции в этих акциях, вдохновившись валютной выручкой компании, желанием платить дивиденды (100% от ЧП) и COVID-19, который также приносит ЕМС косвенные доходы.

🔸Softline (#SFTL) оказался в числе первых из IT, кто провёл IPO в 2021 году (напомню, финансовые результаты за 6m2021 мы с вами разбирали в начале декабря). Перед размещением бумаг менеджмент активно проводил онлайн-конференции, однако это не помогло росту капитализации, и к концу года стоимость бумаг снизилась на 9,4%. Однако долгосрочные драйверы тут имеются, но я пристально начну поглядывать на эту историю позже, когда когда компания начнёт трансформироваться из растущей в зрелую.

🔸Менеджмент Биржи СПб (#SPBE) также решил воспользоваться рыночным ажиотажем и разместил свои акции. Поскольку ценник во время IPO был высоким, а очередь из желающих прикоснуться к чудо-финтеху также оказалась большой, акции к концу года подешевели на символические 2,1%.

Я в итоге решил обойти стороной эту историю, и сейчас куда с большим интересом поглядываю на акции Мосбиржи, которые снизились уже ниже 140 руб., что является для них 14-месячным минимумом.

🔸Интернет-платформа рынка недвижимости ЦИАН (#CIAN) вышла на IPO, не имея чистой прибыли, что не помешало компании разместить бумаги на $291,4 млн. Итог этого абсурда вполне закономерен – за 2 месяца акции упали на 15,8%. Продолжаю рекомендовать обходить стороной эту историю и найти для своих вложений более интересные варианты.

🔸Группа Positive Technologies (#POSI) провела IPO не сосем традиционным способом - в форме прямого листинга. Инвестиционные банки расстроились, поскольку не смогли получить жирные комиссионные под Новый год, а инвесторы, напротив, получили хороший новогодний подарок в размере 9% курсовой стоимости.

Мы с вами подробно анализировали эту компанию, я и по-прежнему весьма благосклонно смотрю в её инвестиционное будущее, однако предпочитаю не спешить и готов дождаться более подходящих ценников для формирования долгосрочной позиции.

🔸 Ренессанс Страхование (#TQBR) - падение на 19,2% к концу 2021 года, с момента первого дня торгов. Оценка компании рынком дорогая, поиск дна продолжается в котировках акций.

❓Итак, что мы имеем в сухом остатке?

1️⃣ Если бы мы решили купить все представленные в сегодняшнем обзоре акции в первый день торгов на Мосбирже и продали их в конце 2021 года, то наша доходность была бы отрицательная и составила бы -2,3%.

2️⃣ Из 8 IPO только 3 оказались положительными, что в очередной раз красноречиво доказывает: IPO - это рынок продавца, а не покупателя. Эмитент всегда стремится продать акции дорого. Именно поэтому я предпочитаю не спешить покупать бумаги после первичного размещения на бирже.

🏛 В минувшем году на Мосбирже свои акции разместили 8 эмитентов, три из которых относятся к IT-сектору. Для нашего фондового рынка это знаковое событие, поскольку давно мы не видели такого количества IPO.

❓Какие результаты продемонстрировали компании? Выгодно ли было покупать их акции в первый день торгов на Мосбирже? Предлагаю порассуждать на эту тему.

🔸 Первое размещение акций 2021 года состоялось в марте - на биржу вышел ритейлер Fix Price (#FIXP). Оценка бизнеса на IPO оказалось неприлично высокой, вследствие чего ритейлер принялся быстро падать в цене. Очень рад, что мы тогда решили воздержаться от этой истории по предложенным ценникам - пока жалеть об этом не приходится.

🔸Месяц спустя IPO провёл лесопромышленный холдинг Segezha Group (#SGZH), который также разместился недёшево, но благодаря сделкам M&A смог продемонстрировать самый сильный рост из всех представленных компаний и завершить год на мажорной ноте.

C нашими премиум-подписчиками мы сначала хорошенько прожарили эту компанию, после чего в диапазоне 6,5-7,5 руб. сформировали долгосрочную позицию в акциях Сегежи, и продолжаем уверенно удерживать её.

🔸ЕМС (#GEMC), вдохновлённый бурным ростом капитализации Группы Мать и дитя, также разместил свои бумаги на бирже. За полгода инвесторы могли заработать 6,4%, но я только недавно созрел на формирование позиции в этих акциях, вдохновившись валютной выручкой компании, желанием платить дивиденды (100% от ЧП) и COVID-19, который также приносит ЕМС косвенные доходы.

🔸Softline (#SFTL) оказался в числе первых из IT, кто провёл IPO в 2021 году (напомню, финансовые результаты за 6m2021 мы с вами разбирали в начале декабря). Перед размещением бумаг менеджмент активно проводил онлайн-конференции, однако это не помогло росту капитализации, и к концу года стоимость бумаг снизилась на 9,4%. Однако долгосрочные драйверы тут имеются, но я пристально начну поглядывать на эту историю позже, когда когда компания начнёт трансформироваться из растущей в зрелую.

🔸Менеджмент Биржи СПб (#SPBE) также решил воспользоваться рыночным ажиотажем и разместил свои акции. Поскольку ценник во время IPO был высоким, а очередь из желающих прикоснуться к чудо-финтеху также оказалась большой, акции к концу года подешевели на символические 2,1%.

Я в итоге решил обойти стороной эту историю, и сейчас куда с большим интересом поглядываю на акции Мосбиржи, которые снизились уже ниже 140 руб., что является для них 14-месячным минимумом.

🔸Интернет-платформа рынка недвижимости ЦИАН (#CIAN) вышла на IPO, не имея чистой прибыли, что не помешало компании разместить бумаги на $291,4 млн. Итог этого абсурда вполне закономерен – за 2 месяца акции упали на 15,8%. Продолжаю рекомендовать обходить стороной эту историю и найти для своих вложений более интересные варианты.

🔸Группа Positive Technologies (#POSI) провела IPO не сосем традиционным способом - в форме прямого листинга. Инвестиционные банки расстроились, поскольку не смогли получить жирные комиссионные под Новый год, а инвесторы, напротив, получили хороший новогодний подарок в размере 9% курсовой стоимости.

Мы с вами подробно анализировали эту компанию, я и по-прежнему весьма благосклонно смотрю в её инвестиционное будущее, однако предпочитаю не спешить и готов дождаться более подходящих ценников для формирования долгосрочной позиции.

🔸 Ренессанс Страхование (#TQBR) - падение на 19,2% к концу 2021 года, с момента первого дня торгов. Оценка компании рынком дорогая, поиск дна продолжается в котировках акций.

❓Итак, что мы имеем в сухом остатке?

1️⃣ Если бы мы решили купить все представленные в сегодняшнем обзоре акции в первый день торгов на Мосбирже и продали их в конце 2021 года, то наша доходность была бы отрицательная и составила бы -2,3%.

2️⃣ Из 8 IPO только 3 оказались положительными, что в очередной раз красноречиво доказывает: IPO - это рынок продавца, а не покупателя. Эмитент всегда стремится продать акции дорого. Именно поэтому я предпочитаю не спешить покупать бумаги после первичного размещения на бирже.

{kind=link}

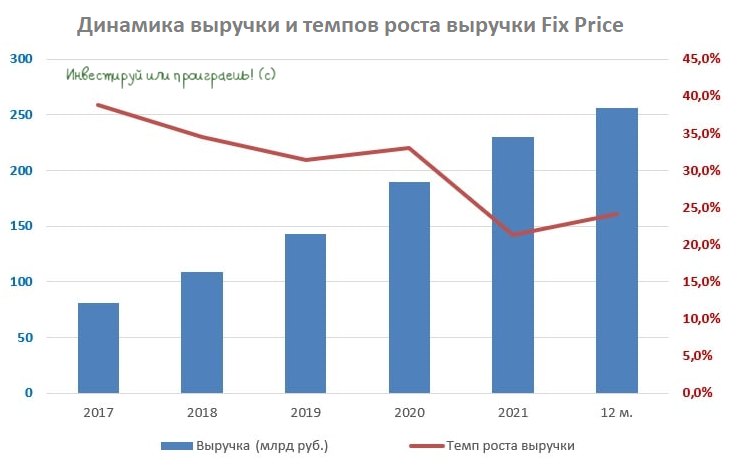

🛒 «Fix Price» (#FIXP) вчера представила свои операционные результаты за 2021 год, а значит самое время в них заглянуть!

📈Продажи сети магазинов низких фиксированных цен по итогам отчётного периода увеличились на 21,3% (г/г) до 230,5 млрд рублей, благодаря росту трафика и расширению торговой сети.

Напомню, буквально вчера мы с вами анализировали результаты «X5 Group», и у продовольственного ритейлера №1 выручка увеличилась за 2021 год на 11,4% (г/г) до 2,2 трлн руб.

❗️Практически нет никаких сомнений в том, что «Fix Price» в очередной раз займёт первое место в отрасли по темпу роста выручки, однако темп роста в 2021 году оказался минимальным за последние 5 лет! Это можно считать тревожным звоночком, хотя с другой стороны - это неминуемая участь любого более ли менее созревшего крупного ритейлера.

📈 Сопоставимые продажи увеличились в 2021 году на 7,2%, благодаря росту трафика и среднего чека. Хотя четвёртый квартал в этом смысле внёс определённые негативные коррективы, на фоне введения новых ограничений, связанных с пандемией COVID-19.

🏪 Общая торговая площадь магазинов за минувший год увеличилась на 167,3 тыс. кв. м и превысила 1,05 млн кв.м. Компания присутствует уже в 79 из 85 регионов России, где проживает 98% населения страны. Также компания представлена в Беларуси, Казахстане и Узбекистане. И при всём при этом не собирается останавливаться на достигнутом:

🤵♂️«Мы намерены сохранить темпы расширения нашей сети в 2022 году, для поддержания роста операционных и финансовых показателей. В 2022 году мы планируем открыть 750 магазинов», - поведал генеральный директор «Fix Price» Дмитрий Кирсанов.

К слову, в 2021 году количество чистых открытий составило 737 магазинов, что превысилот прогнозное значение в 730 магазинов.

📉Начиная с сентября 2021 года, акции FixPrice находятся в сильном нисходящем тренде, а потому Совет директоров компании, понимая всю остроту проблемы, вчера анонсировал обратный выкуп депозитарных расписок на 4 млрд руб. Программа байбэка рассчитана до 23 июля 2022 года, и по всей видимости сильного влияния этот объём на перелом негативного тренда не окажет, т.к. уровень этих вливаний в течение ближайших 6 месяцев в общей сложности составит чуть более 1% от текущей рыночной капитализации компании.

"В текущих экономических условиях и ситуации на рынках капитала компания считает, что ее рыночная капитализация не отражает фундаментальную стоимость бизнеса. В подобной ситуации мы видим возможность для распределения денежных средств среди держателей GDR посредством реализации программы", - говорится в официальном сообщении.

👉 Бумаги FixPrice сейчас торгуются с мультипликатором P/S=1,47х. Менеджмент компании в течение всего прошлого года акцентировал внимание инвесторов на том, что Fix Price — это компании роста, которая просто обязана оцениваться по высоким мультипликаторам, но с учётом того, что темп роста начинает постепенно снижаться, это заставляет серьёзно призадуматься.

По факту темп роста выручки у FixPrice сейчас в 2 раза выше, чем у других ритейлеров, однако мультипликатор P/S, по которому принято сравнивать между собой компании в этой отрасли, при этом выше сразу в 5 раз. Даже с учётом того, что от пика минувшего года бумаги упали 46%, они по-прежнему выглядят дорого. Надо упасть ещё процентов на 30% - и тогда эта история будет уже куда более интересной! А пока, пожалуй, продолжу сидеть "на заборе".

📈Продажи сети магазинов низких фиксированных цен по итогам отчётного периода увеличились на 21,3% (г/г) до 230,5 млрд рублей, благодаря росту трафика и расширению торговой сети.

Напомню, буквально вчера мы с вами анализировали результаты «X5 Group», и у продовольственного ритейлера №1 выручка увеличилась за 2021 год на 11,4% (г/г) до 2,2 трлн руб.

❗️Практически нет никаких сомнений в том, что «Fix Price» в очередной раз займёт первое место в отрасли по темпу роста выручки, однако темп роста в 2021 году оказался минимальным за последние 5 лет! Это можно считать тревожным звоночком, хотя с другой стороны - это неминуемая участь любого более ли менее созревшего крупного ритейлера.

📈 Сопоставимые продажи увеличились в 2021 году на 7,2%, благодаря росту трафика и среднего чека. Хотя четвёртый квартал в этом смысле внёс определённые негативные коррективы, на фоне введения новых ограничений, связанных с пандемией COVID-19.

🏪 Общая торговая площадь магазинов за минувший год увеличилась на 167,3 тыс. кв. м и превысила 1,05 млн кв.м. Компания присутствует уже в 79 из 85 регионов России, где проживает 98% населения страны. Также компания представлена в Беларуси, Казахстане и Узбекистане. И при всём при этом не собирается останавливаться на достигнутом:

🤵♂️«Мы намерены сохранить темпы расширения нашей сети в 2022 году, для поддержания роста операционных и финансовых показателей. В 2022 году мы планируем открыть 750 магазинов», - поведал генеральный директор «Fix Price» Дмитрий Кирсанов.

К слову, в 2021 году количество чистых открытий составило 737 магазинов, что превысилот прогнозное значение в 730 магазинов.

📉Начиная с сентября 2021 года, акции FixPrice находятся в сильном нисходящем тренде, а потому Совет директоров компании, понимая всю остроту проблемы, вчера анонсировал обратный выкуп депозитарных расписок на 4 млрд руб. Программа байбэка рассчитана до 23 июля 2022 года, и по всей видимости сильного влияния этот объём на перелом негативного тренда не окажет, т.к. уровень этих вливаний в течение ближайших 6 месяцев в общей сложности составит чуть более 1% от текущей рыночной капитализации компании.

"В текущих экономических условиях и ситуации на рынках капитала компания считает, что ее рыночная капитализация не отражает фундаментальную стоимость бизнеса. В подобной ситуации мы видим возможность для распределения денежных средств среди держателей GDR посредством реализации программы", - говорится в официальном сообщении.

👉 Бумаги FixPrice сейчас торгуются с мультипликатором P/S=1,47х. Менеджмент компании в течение всего прошлого года акцентировал внимание инвесторов на том, что Fix Price — это компании роста, которая просто обязана оцениваться по высоким мультипликаторам, но с учётом того, что темп роста начинает постепенно снижаться, это заставляет серьёзно призадуматься.

По факту темп роста выручки у FixPrice сейчас в 2 раза выше, чем у других ритейлеров, однако мультипликатор P/S, по которому принято сравнивать между собой компании в этой отрасли, при этом выше сразу в 5 раз. Даже с учётом того, что от пика минувшего года бумаги упали 46%, они по-прежнему выглядят дорого. Надо упасть ещё процентов на 30% - и тогда эта история будет уже куда более интересной! А пока, пожалуй, продолжу сидеть "на заборе".

{kind=link}

💰 А не пора ли нам актуализировать список российских компаний, которые на текущий момент времени всё ещё изъявляют желание выплатить дивиденды за 2021 год, а также тех, кто уже успел отказаться от этого намерения, на фоне всей этой неопределённости (с кликабельными ссылками на соответствующий пост).

👍 Обещают выплатить дивиденды за 2021 год:

➕ BELUGA GROUP (#BELU) : 43,77 руб. на акцию

➕ НОВАТЭК (#NVTK): 43,77 руб. на акцию

➕ КуйбышевАзот (#KAZT) : 17,4 руб. на акцию

➕ Ростелеком (#RTKM) : в начале марта подтверждал намерение выплатить 6 руб. на одну обыкновенную и привилегированную акцию

➕ Positive Technologies (#POSI) : 14,4 руб. на акцию

➕ Таттелеком (#TTLK) : 0,04285 руб. на акцию

➕ FixPrice (#FIXP) : 6,8 руб. на акцию

➕ Интер РАО (#IRAO) : 0,24 руб. на акцию

➕ Сегежа (#SGZH) : 0,64 руб. на акцию

👎 НЕ выплатят дивиденды за 2021 год (#отказники):

➖ Северсталь (#CHMF)

➖ Аэрофлот (#AFLT)

➖ Русагро (#AGRO)

➖ НЛМК (#NLMK)

➖ Polymetal (#POLY)

➖ Мать и Дитя (#MDMG)

➖ Энел Россия (#ENRU)

➖ X5 Group (#FIVE)

➖ GlobalTrans (#GLTR)

➖ Группа ЛСР (#LSRG)

➖ Группа Черкизово (#GCHE)

➖ Распадская (#RASP)

➖ Московская биржа (#MOEX)

➖ EVRAZ (#EVR)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

@invest_or_lost

👍 Обещают выплатить дивиденды за 2021 год:

➕ BELUGA GROUP (#BELU) : 43,77 руб. на акцию

➕ НОВАТЭК (#NVTK): 43,77 руб. на акцию

➕ КуйбышевАзот (#KAZT) : 17,4 руб. на акцию

➕ Ростелеком (#RTKM) : в начале марта подтверждал намерение выплатить 6 руб. на одну обыкновенную и привилегированную акцию

➕ Positive Technologies (#POSI) : 14,4 руб. на акцию

➕ Таттелеком (#TTLK) : 0,04285 руб. на акцию

➕ FixPrice (#FIXP) : 6,8 руб. на акцию

➕ Интер РАО (#IRAO) : 0,24 руб. на акцию

➕ Сегежа (#SGZH) : 0,64 руб. на акцию

👎 НЕ выплатят дивиденды за 2021 год (#отказники):

➖ Северсталь (#CHMF)

➖ Аэрофлот (#AFLT)

➖ Русагро (#AGRO)

➖ НЛМК (#NLMK)

➖ Polymetal (#POLY)

➖ Мать и Дитя (#MDMG)

➖ Энел Россия (#ENRU)

➖ X5 Group (#FIVE)

➖ GlobalTrans (#GLTR)

➖ Группа ЛСР (#LSRG)

➖ Группа Черкизово (#GCHE)

➖ Распадская (#RASP)

➖ Московская биржа (#MOEX)

➖ EVRAZ (#EVR)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

@invest_or_lost

🛒 Fix Price представила операционные результаты за 2 кв. 2022 года.

📈 Продажи ритейлера увеличились с апреля по июнь на 27% (г/г) до 69,2 млрд рублей, благодаря росту среднего чека и расширению торговой сети. Количество активных клиентов при этом превысило отметку в 10,5 млн чел.

Сопоставимые продажи (LFL) увеличились на 15,4%, при этом трафик сократился на 0,9%. Такая динамика сейчас характера для всей отрасли – сильный рост инфляции привёл к увеличению среднего чека, из-за чего население стало экономить на покупках и реже ходить по магазинам.

Отрадно отметить, что в отчётном периоде компания увеличила темп роста выручки и LFL по сравнению с первым кварталом. Изначально у многих участников рынка были опасения, что после пика продаж в феврале-марте, в последующие месяцы мы увидим снижение темпа роста, но на деле всё оказалось куда лучше.

🏪 Общая торговая площадь магазинов увеличилась по итогам отчётного периода на 40,4 тыс. кв.м, против 52,4 тыс. кв.м годом ранее. Менеджмент Fix Price не отказывается от планов по экспансии в России и странах СНГ, несмотря на кризис и геополитическую напряжённость.

💪 Итак, приходится в очередной раз констатировать, что Fix Price вновь продемонстрировала максимальный темп прироста выручки и LFL в отечественном ритейле. Компания является монополистом в сегменте низких цен в России, а в кризис это очень важное конкурентное преимущество.

Крепкий рубль также оказывает благоприятное влияние на бизнес ритейлера, поскольку порядка четверти закупок приходится на Поднебесную.

🤦Ложкой дёгтя в бочке меда является иностранная прописка эмитента. Удивительно, но менеджмент даже словом не обмолвился, что планирует начать прохождение процедуры редомициляции. И это молчание вряд ли добавляет аргументов в пользу покупки бумаг Fix Price, которые сейчас больше подходят для спекуляций, нежели чем для разумных инвестиций. Видимо, многие эмитенты (в том числе и Fix Price) максимально затягивают юридические переезд в Россию и ждут развязки СВО в Украине, после чего уже будут принимать стратегическое решение.

🤷♂️ Подытожу в конце поста, что лично меня смущает в инвестиционном кейсе Fix Price (#FIXP):

1️⃣ Иностранная прописка эмитента.

2️⃣ Долгосрочный темп роста выручки нисходящий.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📈 Продажи ритейлера увеличились с апреля по июнь на 27% (г/г) до 69,2 млрд рублей, благодаря росту среднего чека и расширению торговой сети. Количество активных клиентов при этом превысило отметку в 10,5 млн чел.

Сопоставимые продажи (LFL) увеличились на 15,4%, при этом трафик сократился на 0,9%. Такая динамика сейчас характера для всей отрасли – сильный рост инфляции привёл к увеличению среднего чека, из-за чего население стало экономить на покупках и реже ходить по магазинам.

Отрадно отметить, что в отчётном периоде компания увеличила темп роста выручки и LFL по сравнению с первым кварталом. Изначально у многих участников рынка были опасения, что после пика продаж в феврале-марте, в последующие месяцы мы увидим снижение темпа роста, но на деле всё оказалось куда лучше.

🏪 Общая торговая площадь магазинов увеличилась по итогам отчётного периода на 40,4 тыс. кв.м, против 52,4 тыс. кв.м годом ранее. Менеджмент Fix Price не отказывается от планов по экспансии в России и странах СНГ, несмотря на кризис и геополитическую напряжённость.

💪 Итак, приходится в очередной раз констатировать, что Fix Price вновь продемонстрировала максимальный темп прироста выручки и LFL в отечественном ритейле. Компания является монополистом в сегменте низких цен в России, а в кризис это очень важное конкурентное преимущество.

Крепкий рубль также оказывает благоприятное влияние на бизнес ритейлера, поскольку порядка четверти закупок приходится на Поднебесную.

🤦Ложкой дёгтя в бочке меда является иностранная прописка эмитента. Удивительно, но менеджмент даже словом не обмолвился, что планирует начать прохождение процедуры редомициляции. И это молчание вряд ли добавляет аргументов в пользу покупки бумаг Fix Price, которые сейчас больше подходят для спекуляций, нежели чем для разумных инвестиций. Видимо, многие эмитенты (в том числе и Fix Price) максимально затягивают юридические переезд в Россию и ждут развязки СВО в Украине, после чего уже будут принимать стратегическое решение.

🤷♂️ Подытожу в конце поста, что лично меня смущает в инвестиционном кейсе Fix Price (#FIXP):

1️⃣ Иностранная прописка эмитента.

2️⃣ Долгосрочный темп роста выручки нисходящий.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}