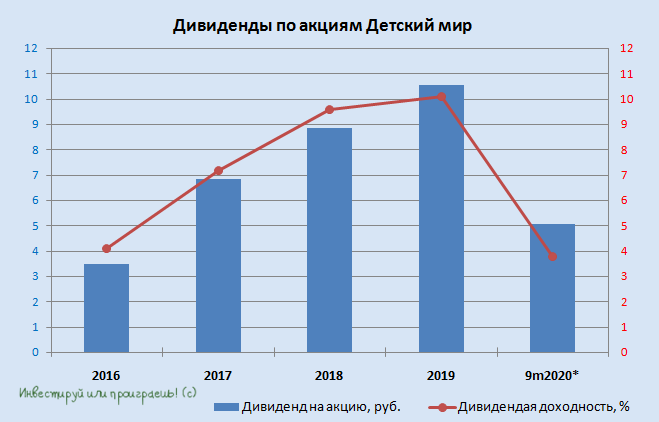

👩👩👧👦 Акционеры "Детского мира" утвердили промежуточные дивиденды.

💰 Акционеры утвердили выплату промежуточных дивидендов в размере 5,08 руб. на акцию. Закрытие реестра намечено на 28 декабря.

📊 Дивидендная доходность за вычетом налога составляет сейчас 3,2%, что является неплохим уровнем для промежуточных выплат.

👌 Если вы хотите получить данные дивиденды, вам необходимо купить акции до пятницы.

💼 Компания планирует выплатить дивиденды до конца 2020 года. Таким образом, после январских выходных брокеры будут зачислять денежные средства на счета клиентов.

❗️Распределение прибыли в будущем году будет определяться политикой инвестиционной компании Altus Capital, которая в этом месяце выкупила 25% уставного капитала Детского мира, став крупнейшем акционером компании.

#DSKY

💰 Акционеры утвердили выплату промежуточных дивидендов в размере 5,08 руб. на акцию. Закрытие реестра намечено на 28 декабря.

📊 Дивидендная доходность за вычетом налога составляет сейчас 3,2%, что является неплохим уровнем для промежуточных выплат.

👌 Если вы хотите получить данные дивиденды, вам необходимо купить акции до пятницы.

💼 Компания планирует выплатить дивиденды до конца 2020 года. Таким образом, после январских выходных брокеры будут зачислять денежные средства на счета клиентов.

❗️Распределение прибыли в будущем году будет определяться политикой инвестиционной компании Altus Capital, которая в этом месяце выкупила 25% уставного капитала Детского мира, став крупнейшем акционером компании.

#DSKY

{kind=link}

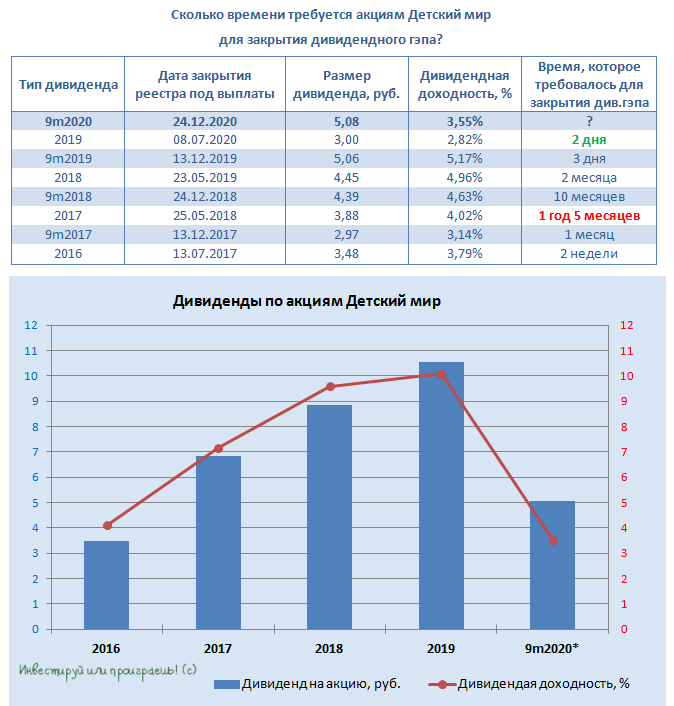

💼 Бумаг «Детского мира» в моём инвестиционном портфеле уже нет, однако действующим акционерам напоминаю о том, что сегодня сразу после закрытия торгов вы сможете претендовать на получение промежуточных дивидендов за 9 месяцев 2020 года в размере 5,08 руб. на акцию. По текущим котировкам это сулит ДД на уровне 3,55%.

Мне совершенно не нравится мутная история вокруг приобретения Altus Capital 25% акций Детского мира, и не до конца понятно, в чьих интересах они действуют, приобретая контрольный пакет сейчас, когда котировки находятся на исторических максимумах?

Кстати говоря, индекс-провайдер MSCI буквально вчера уже успел сообщить о снижении веса обыкновенных акций компании «Детский мир» в своих индексах компаний с низкой рыночной капитализацией (Small Cap), т.к. FIF (=free float) снизился с 1,00 до 0,75, хотя пассивный отток из акций на этом фоне оценивается в скромные $4 млн (0,2x среднедневного оборота торгов за последний месяц).

В любом случае, никакого желания (по крайней мере пока) в эту историю мне не хочется, но за вас искренне порадуюсь!))

#DSKY

Мне совершенно не нравится мутная история вокруг приобретения Altus Capital 25% акций Детского мира, и не до конца понятно, в чьих интересах они действуют, приобретая контрольный пакет сейчас, когда котировки находятся на исторических максимумах?

Кстати говоря, индекс-провайдер MSCI буквально вчера уже успел сообщить о снижении веса обыкновенных акций компании «Детский мир» в своих индексах компаний с низкой рыночной капитализацией (Small Cap), т.к. FIF (=free float) снизился с 1,00 до 0,75, хотя пассивный отток из акций на этом фоне оценивается в скромные $4 млн (0,2x среднедневного оборота торгов за последний месяц).

В любом случае, никакого желания (по крайней мере пока) в эту историю мне не хочется, но за вас искренне порадуюсь!))

#DSKY

{kind=link}

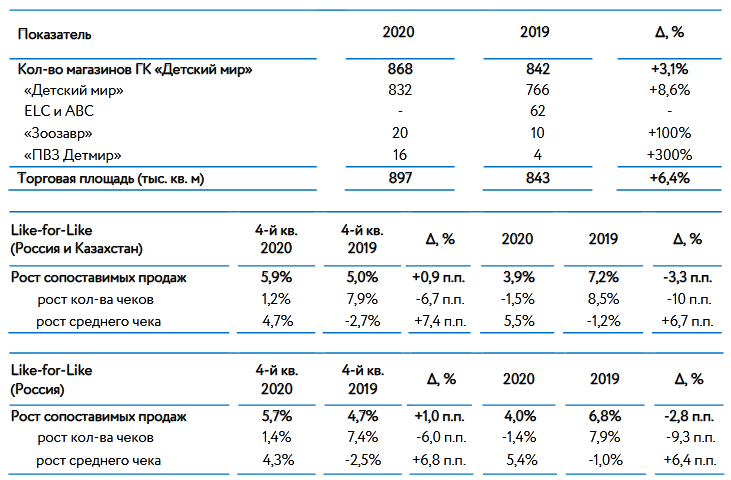

👩👩👧👦 Крупнейший розничный оператор торговли детскими товарами в России и Казахстане представил операционные результаты за 4 к. 2020 года, сообщив о росте продаж на 14,4% (г/г) до 45,5 млрд рублей.

💰 Выручка онлайн-сегмента увеличилась на 119% (г/г) до 12,7 млрд рублей. Доля онлайн-продаж в общей выручке сети составила 29,8%. В среднесрочной перспективе стоит задача увеличить данный показатель до 45%.

📈 Маркетплейс демонстрирует высокий темп роста и в случае сохранения этого тренда, в будущем году сможет войти в первую пятерку онлайн-рителейров России.

🛒 Сопоставимые продажи (Like-for-Like) увеличились на 5,9%, благодаря росту среднего чека. Отмечу, что годом ранее показатель был на 0,9% меньше.

🏫 В отчетном периоде компания открыла 41 магазин сети Детский мир, 11 пунктов выдачи заказов сети Детский мир и 7 магазинов сети Зоозавр. В ближайшие три года компания будет делать ставку на открытие пунктов выдачи заказов, поскольку этот формат менее капиталоемкий.

🏢 Компания заключила договор с девелопером PNK Group о строительстве под Екатеринбургом третьего федерального распределительного центра, ввод в эксплуатацию которого запланирован на 1 квартал 2022 года, что позволит улучшить логистику на Урале.

🚗 В октябре начал работу сервис суперэкспресс-доставки, который доступен в 250 городах России и гарантирует получение заказа в течение двух часов.

👩💼 “В четвертом квартале мы успешно провели новогодний сезон, ускорив темпы роста общей выручки до 14,4%. Важно отметить, что благодаря активному развитию омниканальности мы не только сохранили высокий темп роста сопоставимых продаж (like-for-like), но и вернули сопоставимый объем чеков на траекторию устойчивого роста. В январе мы демонстрируем аналогичные темпы роста выручки по всем сегментам.

Более того, по итогам 2020 года нам удалось улучшить рентабельность по EBITDA согласно данным предварительной неаудированной отчетности”, - прокомментировала операционные результаты гениральный директор “Детского мира” Мария Давыдова.

👉 P.S. Компания демонстрирует хороший рост бизнеса. Онлайн-сегмент является одним из основных драйверов роста в будущем. При ценнике 100+ рублей готов покупать бумаги.

#DSKY

💰 Выручка онлайн-сегмента увеличилась на 119% (г/г) до 12,7 млрд рублей. Доля онлайн-продаж в общей выручке сети составила 29,8%. В среднесрочной перспективе стоит задача увеличить данный показатель до 45%.

📈 Маркетплейс демонстрирует высокий темп роста и в случае сохранения этого тренда, в будущем году сможет войти в первую пятерку онлайн-рителейров России.

🛒 Сопоставимые продажи (Like-for-Like) увеличились на 5,9%, благодаря росту среднего чека. Отмечу, что годом ранее показатель был на 0,9% меньше.

🏫 В отчетном периоде компания открыла 41 магазин сети Детский мир, 11 пунктов выдачи заказов сети Детский мир и 7 магазинов сети Зоозавр. В ближайшие три года компания будет делать ставку на открытие пунктов выдачи заказов, поскольку этот формат менее капиталоемкий.

🏢 Компания заключила договор с девелопером PNK Group о строительстве под Екатеринбургом третьего федерального распределительного центра, ввод в эксплуатацию которого запланирован на 1 квартал 2022 года, что позволит улучшить логистику на Урале.

🚗 В октябре начал работу сервис суперэкспресс-доставки, который доступен в 250 городах России и гарантирует получение заказа в течение двух часов.

👩💼 “В четвертом квартале мы успешно провели новогодний сезон, ускорив темпы роста общей выручки до 14,4%. Важно отметить, что благодаря активному развитию омниканальности мы не только сохранили высокий темп роста сопоставимых продаж (like-for-like), но и вернули сопоставимый объем чеков на траекторию устойчивого роста. В январе мы демонстрируем аналогичные темпы роста выручки по всем сегментам.

Более того, по итогам 2020 года нам удалось улучшить рентабельность по EBITDA согласно данным предварительной неаудированной отчетности”, - прокомментировала операционные результаты гениральный директор “Детского мира” Мария Давыдова.

👉 P.S. Компания демонстрирует хороший рост бизнеса. Онлайн-сегмент является одним из основных драйверов роста в будущем. При ценнике 100+ рублей готов покупать бумаги.

#DSKY

{kind=link}

📃 В январе 2021 года у «Детского мира» появились новые крупные акционеры — топ-менеджеры золотодобывающей компании «Полюс» сына Сулеймана Керимова.

Forbes в опубликованной вчера статье попытался разобраться, не переплатили ли менеджеры «Полюса», решившие приобрести акции «Детского мира» на 50% дороже рынка при активной поддержке со стороны фонда Altus Capital в декабре 2020 года, а также взвесили перспективы динамики акций ритейлера в перспективе ближайших лет.

#DSKY

Forbes в опубликованной вчера статье попытался разобраться, не переплатили ли менеджеры «Полюса», решившие приобрести акции «Детского мира» на 50% дороже рынка при активной поддержке со стороны фонда Altus Capital в декабре 2020 года, а также взвесили перспективы динамики акций ритейлера в перспективе ближайших лет.

#DSKY

Forbes.ru

Загадка «Детского мира»: почему инвесторы боролись за акции ретейлера

В январе 2021 года у «Детского мира» появились новые крупные акционеры — топ-менеджеры золотодобывающей компании «Полюс» сына Сулеймана Керимова. Они заплатили за свои пакеты на 30% больше рыночной цены. Чем привлекателен этот актив?

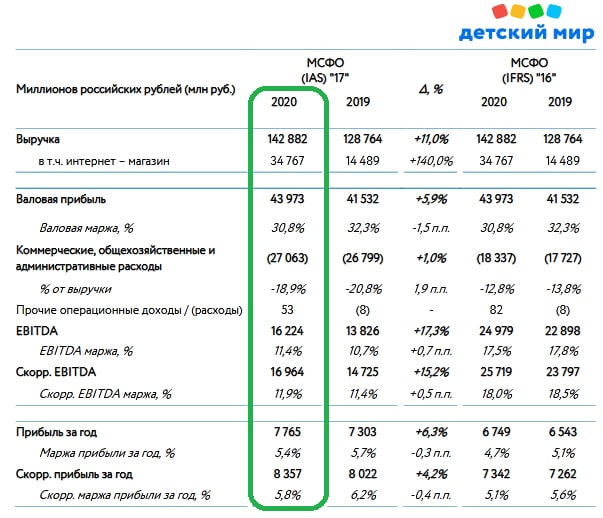

👩👩👧👦 🧮 Крупнейший отечественный розничный оператор торговли детскими товарами отчитался по МСФО за 2020 год.

📈 Выручка Детского мира увеличилась на 11% (г/г) до 142,88 млрд рублей, благодаря росту онлайн-продаж и открытию новых магазинов (об этом мы с вами уже рассуждали во время подведения операционных итогов).

🏫 Торговая площадь увеличилась 6,4% (г/г) до 54 тыс. кв.м. Под управлением компании находится 868 магазинов. Отмечу, что большинство ритейлеров в минувшем году сократили темп прироста новой торговой площади, и позитивная динамика Детского мира не может не радовать.

Менеджмент подтверждает прогноз по открытию не менее 230 магазинов традиционного формата сети «Детский мир» в России, Казахстане и Беларуси до 2023 года.

С одной стороны, компании удаётся поддерживать двузначный темп прироста выручки, что радует. С другой - если раньше Детский мир опережал по росту выручки крупнейших ритейлеров в лице Х5 Retail и Магнит, то сейчас коллеги по цеху продемонстрировали более высокие результаты, что настораживает.

💻 Доля онлайн-продаж в общей выручке составила 24,3%, против 11,2% годом ранее. Интернет- магазин – это один из ключевых драйверов роста выручки в среднесрочной перспективе.

🛒 Сопоставимые продажи (Like-for-Like) увеличились на 3,9%, против 7,2% в минувшем году. Снижение показателя обусловлено сокращением трафика на фоне пандемии COVID-19. Отмечу, что в среднем по отрасли рост LFL составил 5,5%.

💵 Показатель EBITDA увеличился на 17,3% (г/г) до 16,22 млрд рублей, благодаря росту операционных доходов и жёсткому контролю операционных расходов. Рентабельность по EBITDA составила 11,4%, что является максимальным показателем в отрасли!

Чистая прибыль увеличилась на 6,3% (г/г) до 7,76 млрд рублей. Рентабельность по чистой прибыли составила 5,4%, что также является лучшим результатом в отрасли!

💼 Долговая нагрузка по мультипликатору NetDebt/EBITDA сократилась с 1,3х до 1,1х, что ниже среднеотраслевого значения. Долговая нагрузка позволяет компании увеличивать открытие новых торговых точек и радовать акционеров щедрыми дивидендами.

Пресс-релиз

Финансовая отчетность

#DSKY

📈 Выручка Детского мира увеличилась на 11% (г/г) до 142,88 млрд рублей, благодаря росту онлайн-продаж и открытию новых магазинов (об этом мы с вами уже рассуждали во время подведения операционных итогов).

🏫 Торговая площадь увеличилась 6,4% (г/г) до 54 тыс. кв.м. Под управлением компании находится 868 магазинов. Отмечу, что большинство ритейлеров в минувшем году сократили темп прироста новой торговой площади, и позитивная динамика Детского мира не может не радовать.

Менеджмент подтверждает прогноз по открытию не менее 230 магазинов традиционного формата сети «Детский мир» в России, Казахстане и Беларуси до 2023 года.

С одной стороны, компании удаётся поддерживать двузначный темп прироста выручки, что радует. С другой - если раньше Детский мир опережал по росту выручки крупнейших ритейлеров в лице Х5 Retail и Магнит, то сейчас коллеги по цеху продемонстрировали более высокие результаты, что настораживает.

💻 Доля онлайн-продаж в общей выручке составила 24,3%, против 11,2% годом ранее. Интернет- магазин – это один из ключевых драйверов роста выручки в среднесрочной перспективе.

🛒 Сопоставимые продажи (Like-for-Like) увеличились на 3,9%, против 7,2% в минувшем году. Снижение показателя обусловлено сокращением трафика на фоне пандемии COVID-19. Отмечу, что в среднем по отрасли рост LFL составил 5,5%.

💵 Показатель EBITDA увеличился на 17,3% (г/г) до 16,22 млрд рублей, благодаря росту операционных доходов и жёсткому контролю операционных расходов. Рентабельность по EBITDA составила 11,4%, что является максимальным показателем в отрасли!

Чистая прибыль увеличилась на 6,3% (г/г) до 7,76 млрд рублей. Рентабельность по чистой прибыли составила 5,4%, что также является лучшим результатом в отрасли!

💼 Долговая нагрузка по мультипликатору NetDebt/EBITDA сократилась с 1,3х до 1,1х, что ниже среднеотраслевого значения. Долговая нагрузка позволяет компании увеличивать открытие новых торговых точек и радовать акционеров щедрыми дивидендами.

Пресс-релиз

Финансовая отчетность

#DSKY

{kind=link}

💰 К слову, о дивидендах. Совет директоров Детского мира рекомендует направить своим акционерам по итогам 4 кв. 2020 года всю чистую прибыль по РСБУ, которая традиционно служит ориентиром для дивидендных выплат.

По своим прогнозам на 4 кв. 2020 года, компания ждёт квартальную ЧП по РСБУ на уровне 4,5 млрд рублей, что означает ориентир на 2020 год около 8,25 млрд. За вычетом промежуточных выплат, в качестве финальных дивидендов мы получаем цифру 6,73 руб. на акцию, что сулит финальную доходность на уровне 4,7% и годовую - около 7,8%.

👍 Согласитесь, весьма неплохой результат для коронавирусного 2020 года, в первой половине которого многие буквально "хоронили" Детский мир, на фоне закрытия ряда супермаркетов в условиях пандемии, по факту недооценив куда большие успехи в онлайн-бизнесе ритейлера во время массовой самоизоляции, нежели случившиеся потери от оффлайн-направления.

👩💼 «В 2020 году «Детский мир» бесспорно, укрепил свое лидерство на рынке детских товаров в России и Казахстане, а также продолжил активное развитие бизнеса в Беларуси. Финансовое положение «Детского мира» остается стабильно устойчивым благодаря строгой дисциплине и способности Компании генерировать существенный операционный денежный поток», - поведала генеральный директор «Детского мира» Мария Давыдова.

👉 Акции Детского мира торгуются с мультипликатором EV/EBITDA 7,63х. Компания привлекательна для долгосрочных инвестиций за счет расширения торговой сети и роста онлайн- продаж. Менеджмент ожидает удвоения выручки до 2025 года. При ценнике 120+ рублей буду готов покупать бумаги, но пока это лишь сладкий сон.

#DSKY

По своим прогнозам на 4 кв. 2020 года, компания ждёт квартальную ЧП по РСБУ на уровне 4,5 млрд рублей, что означает ориентир на 2020 год около 8,25 млрд. За вычетом промежуточных выплат, в качестве финальных дивидендов мы получаем цифру 6,73 руб. на акцию, что сулит финальную доходность на уровне 4,7% и годовую - около 7,8%.

👍 Согласитесь, весьма неплохой результат для коронавирусного 2020 года, в первой половине которого многие буквально "хоронили" Детский мир, на фоне закрытия ряда супермаркетов в условиях пандемии, по факту недооценив куда большие успехи в онлайн-бизнесе ритейлера во время массовой самоизоляции, нежели случившиеся потери от оффлайн-направления.

👩💼 «В 2020 году «Детский мир» бесспорно, укрепил свое лидерство на рынке детских товаров в России и Казахстане, а также продолжил активное развитие бизнеса в Беларуси. Финансовое положение «Детского мира» остается стабильно устойчивым благодаря строгой дисциплине и способности Компании генерировать существенный операционный денежный поток», - поведала генеральный директор «Детского мира» Мария Давыдова.

👉 Акции Детского мира торгуются с мультипликатором EV/EBITDA 7,63х. Компания привлекательна для долгосрочных инвестиций за счет расширения торговой сети и роста онлайн- продаж. Менеджмент ожидает удвоения выручки до 2025 года. При ценнике 120+ рублей буду готов покупать бумаги, но пока это лишь сладкий сон.

#DSKY

{kind=link}

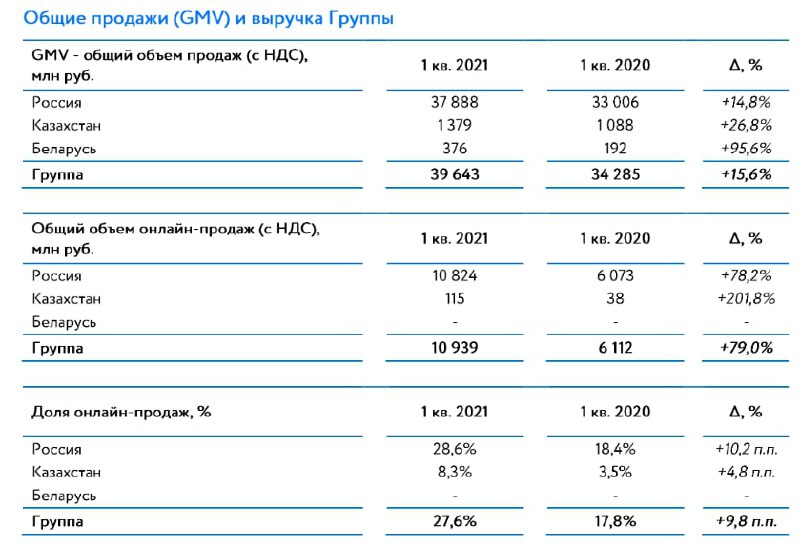

👩👩👧👦 Детский мир, крупнейший розничный оператор торговли детскими товарами в России и Казахстане, накануне представил операционные результаты за 1 кв. 2021 года, сообщив о росте продаж на 15,6% (г/г) до 39,6 млрд рублей.

💻 Выручка онлайн-сегмента увеличилась на 79% (г/г) до 10,9 млрд рублей, а доля онлайн-продаж в общей выручке сети составила 27,5%. К 2024 году Совет директоров поставил задачу увеличить данный показатель до 45%.

💃 Маркетплейс компании в тестовом режиме запустил продажу новой категории «женская одежда», активное развитие данного сегмента ожидается во втором полугодии, что положительно отразится на финансовых показателях.

🛒 Сопоставимые продажи (Like-for-Like) увеличились 3,9 п.п. до 7,9%, благодаря росту трафика. В отчетном периоде не было коронавирусных локдаунов, что способствовало притоку клиентов в магазины.

🏫 За первые три месяца текущего года компания открыла 5 магазинов сети Детский мир, 6 пунктов выдачи заказов и 1 магазин сети Зоозавр. В ближайшие три года компания будет делать ставку на открытие пунктов выдачи заказов, поскольку этот формат менее капиталоёмкий.

Детский мир расширяет сеть партнёрских пунктов выдачи заказов: Связной (+500 ПВЗ), СберЛогистика (+1700 ПВЗ), TelePort (+570 постаматов).

👩💼 «Взятый нами курс на цифровизацию и улучшение покупательского опыта, развитие ассортимента и логистики оказался стратегически верным и уже вносит существенный вклад в достижение Компанией высоких результатов», - прокомментировала операционные результаты генеральный директор «Детского мира» Мария Давыдова.

👉 P.S. Детский мир вновь нас порадовал двузначным темпом роста выручки. Бизнес сети динамично развивается, дивиденды балуют, и бумаги компании могут быть интересны для покупок в диапазоне 120-130 руб. и ниже.

#DSKY

💻 Выручка онлайн-сегмента увеличилась на 79% (г/г) до 10,9 млрд рублей, а доля онлайн-продаж в общей выручке сети составила 27,5%. К 2024 году Совет директоров поставил задачу увеличить данный показатель до 45%.

💃 Маркетплейс компании в тестовом режиме запустил продажу новой категории «женская одежда», активное развитие данного сегмента ожидается во втором полугодии, что положительно отразится на финансовых показателях.

🛒 Сопоставимые продажи (Like-for-Like) увеличились 3,9 п.п. до 7,9%, благодаря росту трафика. В отчетном периоде не было коронавирусных локдаунов, что способствовало притоку клиентов в магазины.

🏫 За первые три месяца текущего года компания открыла 5 магазинов сети Детский мир, 6 пунктов выдачи заказов и 1 магазин сети Зоозавр. В ближайшие три года компания будет делать ставку на открытие пунктов выдачи заказов, поскольку этот формат менее капиталоёмкий.

Детский мир расширяет сеть партнёрских пунктов выдачи заказов: Связной (+500 ПВЗ), СберЛогистика (+1700 ПВЗ), TelePort (+570 постаматов).

👩💼 «Взятый нами курс на цифровизацию и улучшение покупательского опыта, развитие ассортимента и логистики оказался стратегически верным и уже вносит существенный вклад в достижение Компанией высоких результатов», - прокомментировала операционные результаты генеральный директор «Детского мира» Мария Давыдова.

👉 P.S. Детский мир вновь нас порадовал двузначным темпом роста выручки. Бизнес сети динамично развивается, дивиденды балуют, и бумаги компании могут быть интересны для покупок в диапазоне 120-130 руб. и ниже.

#DSKY

{kind=link}

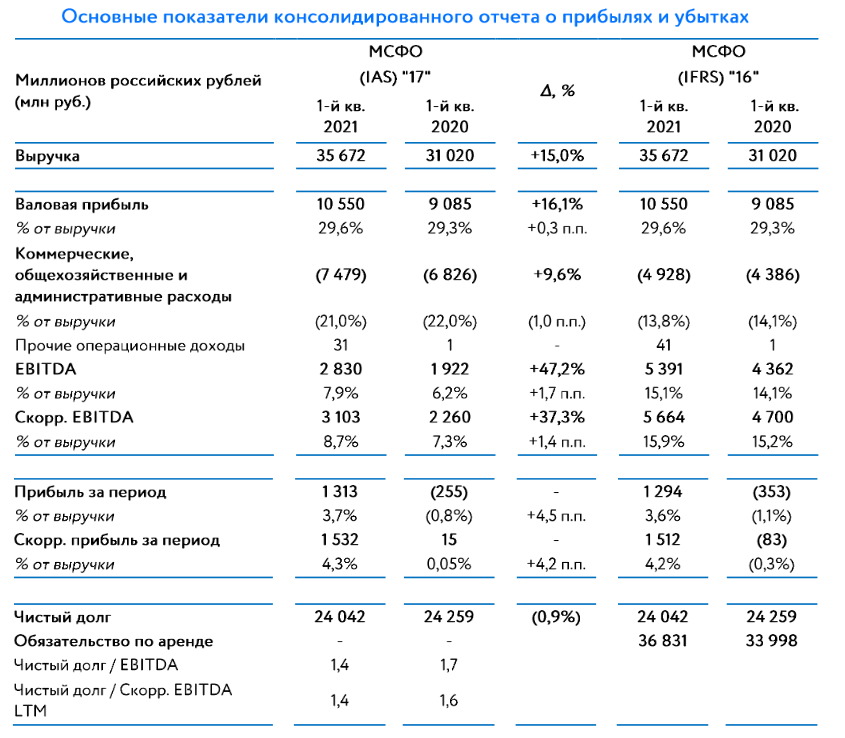

🧮 Ну и раз уж мы сегодня затронули тему отечественных рителейров, то надо заглянуть и в финансовую отчётность Детского мира по МСФО за 1 кв. 2021 года.

Напомню, операционные результаты компании мы разбирали пару недель назад, поэтому сразу перейдём к финансовым показателям.

📈 Выручка Детского мира увеличилась на 15% (г/г) до 35,6 млрд рублей, благодаря росту онлайн-продаж и открытию новых магазинов.

❗️Отрадно отметить, что темп роста выручки ускорился на 3,8 п.п. по сравнению с 1 кв. 2020 года. В отечественном ритейле только Детский мир и Fix Price смогли продемонстрировать двузначный темп роста выручки.

💻 Онлайн-продажи выросли на 80% (г/г) до 10,9 млрд рублей, а доля онлайн-продаж в общей выручке составила 30,6% против 17,4% годом ранее. Согласно стратегии развития, данный показатель будет увеличен до 45% к 2024 году.

📊 Сопоставимые продажи (Like-for-Like) увеличились на 7,9%, против 4% в минувшем году, благодаря росту трафика и среднего чека. По этому показателю компания уверенно опередила X5, Магнит и Ленту, но уступила Fix Price.

🏪 Торговая площадь за минувший год прибавила ровно на четверть до 5 тыс. кв.м. Под управлением компании находится 880 магазинов. В этом году компания планирует открыть 70 магазинов Детский мир, 100 пунктов выдачи заказов и 70 магазинов Зоозавр.

📈 Показатель EBITDA увеличился на 47,2% (г/г) до 2,83 млрд рублей, благодаря росту операционных доходов и жёсткому контролю издержек. Рентабельность по EBITDA составила 7,9%.

📈 Что касается главного финансового показателя, то компания завершила отчётный период с чистой прибылью в 1,3 млрд рублей, против убытка в 0,25 млрд годом ранее.

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA сократилась с 1,7х до 1,4х, и это хорошо. Менеджменту по-прежнему удается найти баланс между развитием торговой сети и приемлемой долговой нагрузкой.

🙍♀️ «Первый квартал 2021 года оказался крайне успешным для нашей Компании: мы не только ускорили темпы роста бизнеса, но и добились существенного увеличения EBITDA и чистой прибыли», - поведала президент, генеральный директор «Детского мира» Мария Давыдова.

💰Что касается дивидендов, то прежняя рекомендация о выплате 6,73 руб. за 4 кв. 2020 года остаётся в силе, что сулит финальную ДД= 4,4% по текущим котировкам.

📈 Бизнес Детского мира динамичного развивается: компания активно открывает новые магазины и стремительно наращивает продажи в онлайне. Двузначный темп роста выручки и высокий показатель Like-for-Like добавляет оптимизма.

👉 При ценнике 120-130 рублей бумаги потенциально могут быть интересны для покупок, прежде всего консервативным инвесторам.

#DSKY

Напомню, операционные результаты компании мы разбирали пару недель назад, поэтому сразу перейдём к финансовым показателям.

📈 Выручка Детского мира увеличилась на 15% (г/г) до 35,6 млрд рублей, благодаря росту онлайн-продаж и открытию новых магазинов.

❗️Отрадно отметить, что темп роста выручки ускорился на 3,8 п.п. по сравнению с 1 кв. 2020 года. В отечественном ритейле только Детский мир и Fix Price смогли продемонстрировать двузначный темп роста выручки.

💻 Онлайн-продажи выросли на 80% (г/г) до 10,9 млрд рублей, а доля онлайн-продаж в общей выручке составила 30,6% против 17,4% годом ранее. Согласно стратегии развития, данный показатель будет увеличен до 45% к 2024 году.

📊 Сопоставимые продажи (Like-for-Like) увеличились на 7,9%, против 4% в минувшем году, благодаря росту трафика и среднего чека. По этому показателю компания уверенно опередила X5, Магнит и Ленту, но уступила Fix Price.

🏪 Торговая площадь за минувший год прибавила ровно на четверть до 5 тыс. кв.м. Под управлением компании находится 880 магазинов. В этом году компания планирует открыть 70 магазинов Детский мир, 100 пунктов выдачи заказов и 70 магазинов Зоозавр.

📈 Показатель EBITDA увеличился на 47,2% (г/г) до 2,83 млрд рублей, благодаря росту операционных доходов и жёсткому контролю издержек. Рентабельность по EBITDA составила 7,9%.

📈 Что касается главного финансового показателя, то компания завершила отчётный период с чистой прибылью в 1,3 млрд рублей, против убытка в 0,25 млрд годом ранее.

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA сократилась с 1,7х до 1,4х, и это хорошо. Менеджменту по-прежнему удается найти баланс между развитием торговой сети и приемлемой долговой нагрузкой.

🙍♀️ «Первый квартал 2021 года оказался крайне успешным для нашей Компании: мы не только ускорили темпы роста бизнеса, но и добились существенного увеличения EBITDA и чистой прибыли», - поведала президент, генеральный директор «Детского мира» Мария Давыдова.

💰Что касается дивидендов, то прежняя рекомендация о выплате 6,73 руб. за 4 кв. 2020 года остаётся в силе, что сулит финальную ДД= 4,4% по текущим котировкам.

📈 Бизнес Детского мира динамичного развивается: компания активно открывает новые магазины и стремительно наращивает продажи в онлайне. Двузначный темп роста выручки и высокий показатель Like-for-Like добавляет оптимизма.

👉 При ценнике 120-130 рублей бумаги потенциально могут быть интересны для покупок, прежде всего консервативным инвесторам.

#DSKY

{kind=link}

💰 Ну а раз уж сегодня дивидендная тематика в наших постах активно присутствует, не могу не сообщить и про Детский мир, совет директоров которого рекомендовал утвердить финальные дивиденды за 2020 год в размере 6,07 руб. на акцию.

Ранее Детский мир сообщал, что планирует направить в качестве итоговых выплат акционерам 100% от ЧП по РСБУ за 4 кв. 2020 года (4,5 млрд рублей), и благополучно исполнил своё обещание.

🧮 Таким образом, в совокупности с ранее выплаченными промежуточными дивидендами за 9 месяцев 2020 года (5,08 руб. на акцию) итоговый дивиденд за 2020 год составит 11,15 руб. на акцию, а годовая ДД оценивается на уровне 7,5%.

🗓 Дивидендная отсечка намечена на 8 июля (с учётом режима торгов Т+2).

#DSKY

Ранее Детский мир сообщал, что планирует направить в качестве итоговых выплат акционерам 100% от ЧП по РСБУ за 4 кв. 2020 года (4,5 млрд рублей), и благополучно исполнил своё обещание.

🧮 Таким образом, в совокупности с ранее выплаченными промежуточными дивидендами за 9 месяцев 2020 года (5,08 руб. на акцию) итоговый дивиденд за 2020 год составит 11,15 руб. на акцию, а годовая ДД оценивается на уровне 7,5%.

🗓 Дивидендная отсечка намечена на 8 июля (с учётом режима торгов Т+2).

#DSKY

{kind=link}

🎤 Интересное интервью главы «АФК Система» Владимира Евтушенкова агентству «РБК», основные тезисы которого я предлагаю вашему вниманию:

🔸 «Медси, «Степь» и «Биннофарм групп» готовы к IPO, которые могут состояться при благоприятной рыночной конъюнктуре.

🔸 Холдинг фокусируется на создании инновационных компаний, которые в рамках IPO будут оценены по высоким мультипликаторам.

🔸 Активы цифровой экономики могут стоить десятки миллиардов долларов даже при наличии операционного убытка.

🔸 Долговая нагрузка АФК находится на комфортном уровне и менеджмент не планирует существенно сокращать долг, отдавая предпочтение сделкам M&A.

🔸 Акции «Детского мира» были проданы, поскольку стало понятно, что высокого темпа роста бизнеса больше ожидать не стоит.

🔸 Все действующие дочерние компании АФК способны демонстрировать высокий темп роста.

🔸 МТС очень активно идет по пути трансформации из телекоммуникационной компании в ИT-компанию, потому что там другие мультипликаторы стоимости.

🔸 МТС-банк по ряду показателей опережает Тинькофф Банк. Возможно, что уже в следующем году банк проведет IPO.

🔸 Холдинг не боится давления со стороны государства, поскольку сфокусирован не на выплате огромных дивидендов, а на развитии бизнеса.

👉 IPO дочерних компаний положительно отразится на капитализации АФК Система, бумаги которой выглядят привлекательными для покупок при ценнике 28 руб. Правда, на текущий момент времени я по-прежнему остаюсь вне этой истории.

#AFKS #MTSS #DSKY

🔸 «Медси, «Степь» и «Биннофарм групп» готовы к IPO, которые могут состояться при благоприятной рыночной конъюнктуре.

🔸 Холдинг фокусируется на создании инновационных компаний, которые в рамках IPO будут оценены по высоким мультипликаторам.

🔸 Активы цифровой экономики могут стоить десятки миллиардов долларов даже при наличии операционного убытка.

🔸 Долговая нагрузка АФК находится на комфортном уровне и менеджмент не планирует существенно сокращать долг, отдавая предпочтение сделкам M&A.

🔸 Акции «Детского мира» были проданы, поскольку стало понятно, что высокого темпа роста бизнеса больше ожидать не стоит.

🔸 Все действующие дочерние компании АФК способны демонстрировать высокий темп роста.

🔸 МТС очень активно идет по пути трансформации из телекоммуникационной компании в ИT-компанию, потому что там другие мультипликаторы стоимости.

🔸 МТС-банк по ряду показателей опережает Тинькофф Банк. Возможно, что уже в следующем году банк проведет IPO.

🔸 Холдинг не боится давления со стороны государства, поскольку сфокусирован не на выплате огромных дивидендов, а на развитии бизнеса.

👉 IPO дочерних компаний положительно отразится на капитализации АФК Система, бумаги которой выглядят привлекательными для покупок при ценнике 28 руб. Правда, на текущий момент времени я по-прежнему остаюсь вне этой истории.

#AFKS #MTSS #DSKY

РБК

Владимир Евтушенков — РБК: «К удивлению многих, мы выжили»

Владелец АФК «Система» Владимир Евтушенков рассказал, как компания оправилась от национализации «Башнефти» и выплаты штрафа на 100 млрд руб., какие новые IPO готовит и почему перестала бояться брать в