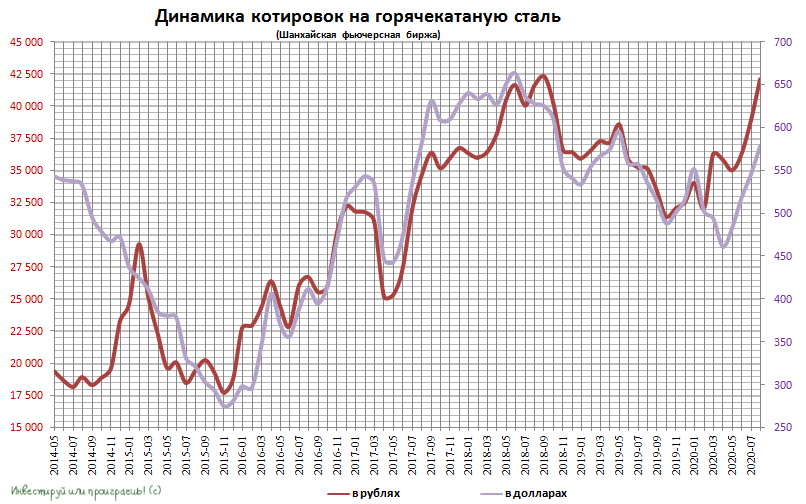

📈 Буквально вчера я уже отмечал рост котировок акций НЛМК до 12-месячных максимумов, и Северсталь надо сказать тоже не отстаёт, уверенно направившись в район четырёхзначных котировок.

Почему мы видим это ралли? Одной из причин являются растущие цены на сталь на мировых рынках, подогреваемые повышенным спросом на этот сплав в Китае, где деловая жизнь активно восстанавливается после времён пандемии.

На этом фоне обновляют свои годовые максимумы и котировки на железную руду, что кстати не играет на руку ММК с её с низким уровнем вертикальной интеграции – возможно именно из-за этого акции компании не спешат прибавлять на в целом благоприятном внешнем фоне.

Если этот оптимизм на мировом рынке стали вдруг не улетучится по каким-то причинам, то дивидендная доходность в акциях НЛМК и Северстали может очень приятно удивить нас по итогам этого года! Поэтому продолжаем уверенно держать эти бумаги в своих портфелях и думаем только о хорошем!

#MAGN #CHMF #сталь

Почему мы видим это ралли? Одной из причин являются растущие цены на сталь на мировых рынках, подогреваемые повышенным спросом на этот сплав в Китае, где деловая жизнь активно восстанавливается после времён пандемии.

На этом фоне обновляют свои годовые максимумы и котировки на железную руду, что кстати не играет на руку ММК с её с низким уровнем вертикальной интеграции – возможно именно из-за этого акции компании не спешат прибавлять на в целом благоприятном внешнем фоне.

Если этот оптимизм на мировом рынке стали вдруг не улетучится по каким-то причинам, то дивидендная доходность в акциях НЛМК и Северстали может очень приятно удивить нас по итогам этого года! Поэтому продолжаем уверенно держать эти бумаги в своих портфелях и думаем только о хорошем!

#MAGN #CHMF #сталь

{kind=link}

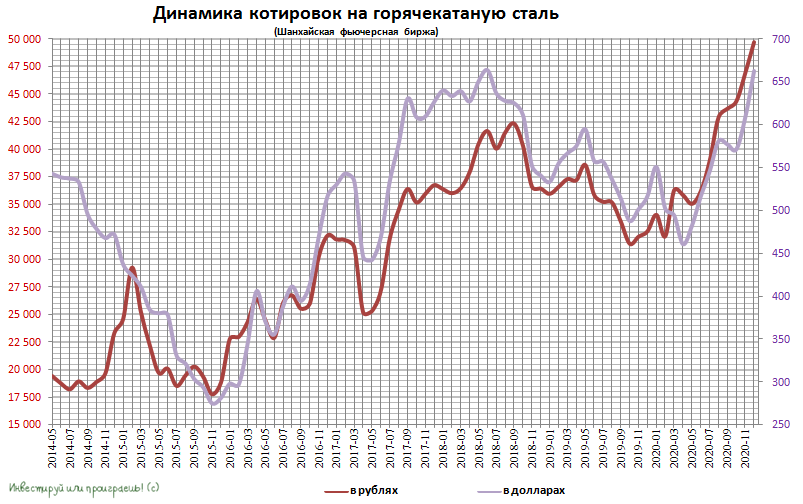

📈 А тем временем мировые цены на железную руду находятся вблизи своих 7-летних максимумов и в моменте достигали вчера $133,05 за тонну, отражая высокий спрос на сталь со стороны инфраструктурных проектов, недвижимости и промышленного сектора Китая. Та самая страна, где в декабре прошлого года зародился COVID-19, окажется чуть ли не единственной страной в мире, которой удастся продемонстрировать прирост ВВП по итогам 2020 года! Чудеса, да и только.

📈 Если верить прогнозам Китайской ассоциации чугуна и стали, Китай в текущем году выплавит более 1 млрд тонн стали, что на 5% превысит объёмы 2019 года. В то время как остальные страны вряд ли будут вспоминать 2020 год с особым теплом: для них он оказался крайне сложным из-за пандемии, из-за чего национальные экономики оказались, мягко говоря, подорванными, что стало причиной сокращения производственных мощностей стальными компаниями в этих странах.

🇺🇸 В тех же США, например, промышленное производство хоть и демонстрирует робкое восстановление, однако явно не дотягивает до прошлогодних уровней (за 10 месяцев выпуск стали упал на 18%), а американские производители не спешат возобновлять работы на простаивающих мощностях, сохраняя осторожность на фоне нестабильного спроса и второй волны COVID-19. В странах Евросоюза ситуация примерно такая же.

🇨🇳 А что Китай? А Китай продолжает наращивать своё господство! Если в 2019 году на эту страну приходилось 54% от общего объёма мирового выпуска стали, то за 10 месяцев 2020 года этот показатель вырос уже до 58%. При этом с рентабельностью у китайских производителей, несмотря на рост цен на железную руду, никаких проблем нет – она остаётся на хорошем уровне, благодаря сопоставимому росту цен на сталь, который мы сейчас также наблюдаем.

👉 Российские сталевары, разумеется, очень позитивно реагируют на рост цен стали на мировом рынке, однако я рекомендую сильно не обольщаться: по мере постепенного выхода из пандемии сталевары из других стран (не Китай) начнут расконсервировать простаивающие мощности и возобновлять их работу, что может перенасытить мировое предложение стали и оказать давление на цены. Всё циклично.

❗️Именно поэтому вчерашняя новость о том, что владелец НЛМК Владимир Лисин запланировал продажу 2% акций компании через аффилированные структуры, совершенно не вызывает у меня удивления. "Большие дяди" тоже частично фиксируют прибыль - это нормально! А в случае с Лисиным это уже не первый раз (в прошлый раз, если вы помните, давление на котировки было ого-го, а цена продажи ниже рыночных на тот момент).

👉 Жадность и жажда заработать - это хорошо, но не забывайте тоже частично фиксировать прибыль и благодарить позицию за тот курсовой рост, который она вам дала. Как говорил классик, деревья не растут до небес ©

#сталь #НЛМК

📈 Если верить прогнозам Китайской ассоциации чугуна и стали, Китай в текущем году выплавит более 1 млрд тонн стали, что на 5% превысит объёмы 2019 года. В то время как остальные страны вряд ли будут вспоминать 2020 год с особым теплом: для них он оказался крайне сложным из-за пандемии, из-за чего национальные экономики оказались, мягко говоря, подорванными, что стало причиной сокращения производственных мощностей стальными компаниями в этих странах.

🇺🇸 В тех же США, например, промышленное производство хоть и демонстрирует робкое восстановление, однако явно не дотягивает до прошлогодних уровней (за 10 месяцев выпуск стали упал на 18%), а американские производители не спешат возобновлять работы на простаивающих мощностях, сохраняя осторожность на фоне нестабильного спроса и второй волны COVID-19. В странах Евросоюза ситуация примерно такая же.

🇨🇳 А что Китай? А Китай продолжает наращивать своё господство! Если в 2019 году на эту страну приходилось 54% от общего объёма мирового выпуска стали, то за 10 месяцев 2020 года этот показатель вырос уже до 58%. При этом с рентабельностью у китайских производителей, несмотря на рост цен на железную руду, никаких проблем нет – она остаётся на хорошем уровне, благодаря сопоставимому росту цен на сталь, который мы сейчас также наблюдаем.

👉 Российские сталевары, разумеется, очень позитивно реагируют на рост цен стали на мировом рынке, однако я рекомендую сильно не обольщаться: по мере постепенного выхода из пандемии сталевары из других стран (не Китай) начнут расконсервировать простаивающие мощности и возобновлять их работу, что может перенасытить мировое предложение стали и оказать давление на цены. Всё циклично.

❗️Именно поэтому вчерашняя новость о том, что владелец НЛМК Владимир Лисин запланировал продажу 2% акций компании через аффилированные структуры, совершенно не вызывает у меня удивления. "Большие дяди" тоже частично фиксируют прибыль - это нормально! А в случае с Лисиным это уже не первый раз (в прошлый раз, если вы помните, давление на котировки было ого-го, а цена продажи ниже рыночных на тот момент).

👉 Жадность и жажда заработать - это хорошо, но не забывайте тоже частично фиксировать прибыль и благодарить позицию за тот курсовой рост, который она вам дала. Как говорил классик, деревья не растут до небес ©

#сталь #НЛМК

{kind=link}

Российские сталевары: полёт нормальный, жертв нет

ИНТЕРФАКС

🔖 Российские сталепроизводители, которые начали год с очень высоким фактором неопределённости, на его экваторе были вынуждены проводить стресс-тесты, а заканчивают 2020-й на вполне позитивной ноте.

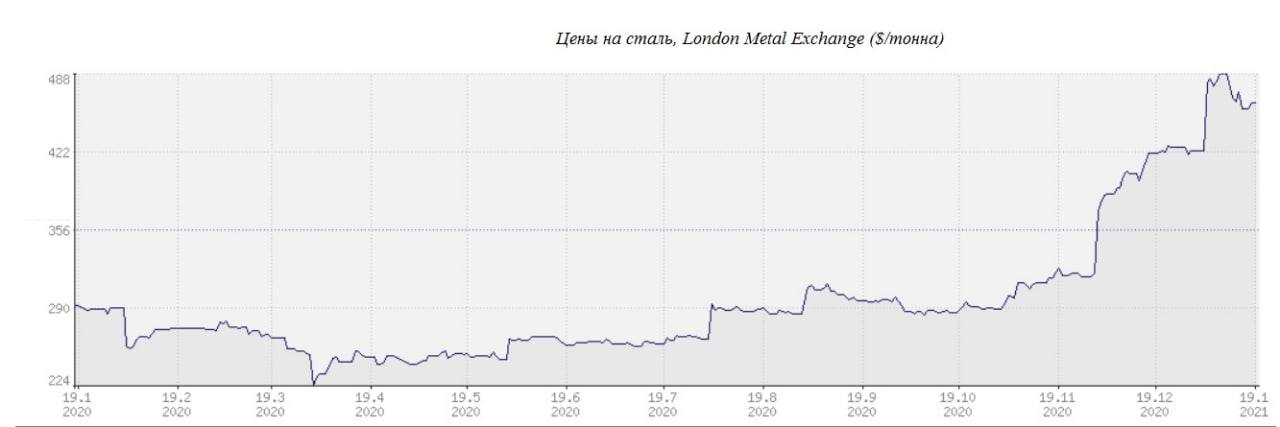

✔️ По прогнозам сталеваров, падение потребления на российском рынке в этом году может достигнуть 6-7%. Однако стремительный рост цен на сталь в конце текущего года, который оказался хоть и достаточно неожиданным, но был более предсказуемым, чем весенний локдаун, добавил рынку оптимизма.

✔️ С сентября экспортные цены на горячекатаный прокат на российском рынке выросли более чем на 40%, превысив отметку в $700/тонна FOB Черное море, а с условием поставки EXW - более чем на 20%, приблизившись к $600/тонна. В начале этого года цены на сталь были в районе $400/тонна.

✔️ В российском секторе черной металлургии существует традиционный лаг в один-два месяца между продажами и производством. Таким образом, сильный рост цен, который мы сейчас наблюдаем, отразится во многом в результатах первого квартала 2021 года. Согласно данным "Атона", Северсталь законтрактовала февральское производство горячекатаной стали по $710-725/тонна FOB Балтийское море (это более чем в два раза превышает минимумы 2020 года). НЛМК таргетирует уровни в $690-700/тонна FOB Балтийское море.

✔️ В условиях роста цен на сталь пусть небольшое, но всё же снижение капзатрат у отечественных сталеваров, принятое во время пика пандемии, должно оказать дополнительное позитивное влияние на фин.показатели компаний по итогам 2020 года.

✔️ World Steel Association по итогам текущего года прогнозирует падение мирового спроса на сталь на 2,4%, а в 2021 году ожидает его восстановления и прироста на 4,1%. Повышение в 2021 году по сравнению 2019 годом составит 1,6%, во многом благодаря поддержке спроса со стороны Китая.

✔️Отмечающийся последние месяцы рекордный рост цен на сталь, безусловно, приведёт к коррекции стоимости металла, которая неизбежна на горизонте одного-трёх месяцев.

✔️ При этом, если смотреть на долгосрочную перспективу, то объёмы потребления стали продолжат расти. Китай уже потребляет в 2020 году более 1 млрд тонн стали, что эквивалентно потреблению на душу населения более 700 кг стали. С учётом роста инвестиций в основные средства и роста промышленного производства на 7% в год, потребление стали в Китае может расти на 4-5% на среднесрочном горизонте.

#сталь

ИНТЕРФАКС

🔖 Российские сталепроизводители, которые начали год с очень высоким фактором неопределённости, на его экваторе были вынуждены проводить стресс-тесты, а заканчивают 2020-й на вполне позитивной ноте.

✔️ По прогнозам сталеваров, падение потребления на российском рынке в этом году может достигнуть 6-7%. Однако стремительный рост цен на сталь в конце текущего года, который оказался хоть и достаточно неожиданным, но был более предсказуемым, чем весенний локдаун, добавил рынку оптимизма.

✔️ С сентября экспортные цены на горячекатаный прокат на российском рынке выросли более чем на 40%, превысив отметку в $700/тонна FOB Черное море, а с условием поставки EXW - более чем на 20%, приблизившись к $600/тонна. В начале этого года цены на сталь были в районе $400/тонна.

✔️ В российском секторе черной металлургии существует традиционный лаг в один-два месяца между продажами и производством. Таким образом, сильный рост цен, который мы сейчас наблюдаем, отразится во многом в результатах первого квартала 2021 года. Согласно данным "Атона", Северсталь законтрактовала февральское производство горячекатаной стали по $710-725/тонна FOB Балтийское море (это более чем в два раза превышает минимумы 2020 года). НЛМК таргетирует уровни в $690-700/тонна FOB Балтийское море.

✔️ В условиях роста цен на сталь пусть небольшое, но всё же снижение капзатрат у отечественных сталеваров, принятое во время пика пандемии, должно оказать дополнительное позитивное влияние на фин.показатели компаний по итогам 2020 года.

✔️ World Steel Association по итогам текущего года прогнозирует падение мирового спроса на сталь на 2,4%, а в 2021 году ожидает его восстановления и прироста на 4,1%. Повышение в 2021 году по сравнению 2019 годом составит 1,6%, во многом благодаря поддержке спроса со стороны Китая.

✔️Отмечающийся последние месяцы рекордный рост цен на сталь, безусловно, приведёт к коррекции стоимости металла, которая неизбежна на горизонте одного-трёх месяцев.

✔️ При этом, если смотреть на долгосрочную перспективу, то объёмы потребления стали продолжат расти. Китай уже потребляет в 2020 году более 1 млрд тонн стали, что эквивалентно потреблению на душу населения более 700 кг стали. С учётом роста инвестиций в основные средства и роста промышленного производства на 7% в год, потребление стали в Китае может расти на 4-5% на среднесрочном горизонте.

#сталь

{kind=link}

📉 Сталевары сегодня, наконец, начали немного остывать, после хайпа последних дней и полёта котировок в космос. Однозначно, коррекция назрела (пусть даже небольшая).

👉 Глобального разворота вниз я пока не жду, а потому акции ММК, Северстали и НЛМК наберутся сил и на фоне ожидания сильных финансовых результатов за 4 кв. 2020 и 1 кв. 2021 (а следовательно и повышенных дивидендов) в январе-феврале вновь устремятся вверх.

На текущих уровнях докупать бумаги сталеваров я не планирую, а вот если коррекция окажется глубокой - задумаюсь об этом.

#MAGN #NLMK #CHMF #сталь

👉 Глобального разворота вниз я пока не жду, а потому акции ММК, Северстали и НЛМК наберутся сил и на фоне ожидания сильных финансовых результатов за 4 кв. 2020 и 1 кв. 2021 (а следовательно и повышенных дивидендов) в январе-феврале вновь устремятся вверх.

На текущих уровнях докупать бумаги сталеваров я не планирую, а вот если коррекция окажется глубокой - задумаюсь об этом.

#MAGN #NLMK #CHMF #сталь

{kind=link}

⚒ ММК опубликовал ежемесячный обзор рынка стали, основные тезисы которого я предлагаю вашему вниманию:

🔸 Ажиотажный спрос на металлопрокат в декабре на мировом рынке спровоцировал сильный рост цен на металлопродукцию.

🔸 Основная причина столь быстрого роста цен - хроническое превышение спроса над предложением, что объясняется позитивными настроениями на рынке металлопроката и сырья в Китае в последние несколько месяцев.

🔸 Согласно базовому прогнозу, ММК ожидает снижения цен на металлопрокат в первом квартале на 10%.

🔸 На внутреннем рынке также наблюдается существенный рост цен. Отечественные металлурги заключили январские контракты с существенной премией к декабрю.

🔸 Дилеры и посредники также увеличили наценку на металлопродукцию, что вызвало недовольство девелоперов, которые в декабре обратились в Федеральную антимонопольную службу и Минпромторг.

🔸 Возможные ограничения со стороны Правительства РФ будут способствовать коррекции цен на внутреннем рынке.

🔸 В Европе потребители пополняют складские запасы, которые существенно сократились летом 2020 года. Европейские металлурги не желают быстро увеличивать производство стали, пытаясь заработать на текущем дефиците.

🔸 Высокие темпы производства стали в Китае стимулировали спрос на железную руду, в результате чего цены достигли многолетних максимумов.

🔸 Поскольку мировая экономика и потребление стали за пределами Китая постепенно восстанавливаются, ожидается, что соотношение импорта и экспорта вернется к нормальному уровню. Цены на железную руду снизятся в среднесрочной перспективе.

👉 P.S. ММК ожидает снижения цен на сталь и железную руду в ближайшие три месяца. Ажиотаж не сможет долго продолжаться, рынку нужна коррекция.

👌 Если это так, то мы сможем увидеть снижение котировок в акциях отечественных металлургов, которое можно будет использовать для покупок. Среди сталеваров я по-прежнему отдаю предпочтение Северстали и НЛМК.

#CHMF #NLMK #MAGN #сталь

🔸 Ажиотажный спрос на металлопрокат в декабре на мировом рынке спровоцировал сильный рост цен на металлопродукцию.

🔸 Основная причина столь быстрого роста цен - хроническое превышение спроса над предложением, что объясняется позитивными настроениями на рынке металлопроката и сырья в Китае в последние несколько месяцев.

🔸 Согласно базовому прогнозу, ММК ожидает снижения цен на металлопрокат в первом квартале на 10%.

🔸 На внутреннем рынке также наблюдается существенный рост цен. Отечественные металлурги заключили январские контракты с существенной премией к декабрю.

🔸 Дилеры и посредники также увеличили наценку на металлопродукцию, что вызвало недовольство девелоперов, которые в декабре обратились в Федеральную антимонопольную службу и Минпромторг.

🔸 Возможные ограничения со стороны Правительства РФ будут способствовать коррекции цен на внутреннем рынке.

🔸 В Европе потребители пополняют складские запасы, которые существенно сократились летом 2020 года. Европейские металлурги не желают быстро увеличивать производство стали, пытаясь заработать на текущем дефиците.

🔸 Высокие темпы производства стали в Китае стимулировали спрос на железную руду, в результате чего цены достигли многолетних максимумов.

🔸 Поскольку мировая экономика и потребление стали за пределами Китая постепенно восстанавливаются, ожидается, что соотношение импорта и экспорта вернется к нормальному уровню. Цены на железную руду снизятся в среднесрочной перспективе.

👉 P.S. ММК ожидает снижения цен на сталь и железную руду в ближайшие три месяца. Ажиотаж не сможет долго продолжаться, рынку нужна коррекция.

👌 Если это так, то мы сможем увидеть снижение котировок в акциях отечественных металлургов, которое можно будет использовать для покупок. Среди сталеваров я по-прежнему отдаю предпочтение Северстали и НЛМК.

#CHMF #NLMK #MAGN #сталь

{kind=link}

⚒ ММК опубликовал ежемесячный обзор рынка стали, основные тезисы которого я предлагаю вашему вниманию:

✔️ В январе цены на железную руду на отечественном рынке выросли на 15%, в Китае рост составил 19%.

✔️ После Китайского нового года (12 февраля) возможен рост цен на железную руду и металлопрокат в Азии на фоне ожиданий сильного экономического роста в Поднебесной.

✔️ На рынке коксующегося угля за пределами Китая ситуация стабильная - большинство контрактов заключается по цене $105 за тонну.

✔️ В Поднебесной стоимость коксующегося угля дороже более чем на $100, что является уникальной ситуацией для рынка, вызванной торговым конфликтом между Пекином и Сиднеем. Руководство КНР может снять запрет на закупки австралийского угля после 12 февраля.

✔️ На российском рынке цены на коксующийся уголь в январе выросли в среднем на 6,5%. В феврале-марте ожидается дальнейший рост цен, поскольку загрузка металлургических мощностей в России будет близка к 100%.

👉 P.S. ММК ожидает в первом квартале роста цен на металлопрокат и металлургическое сырьё. На этом фоне интересными для инвестиций выглядят вертикально-интегрированные компании в лице НЛМК и Северстали, а удорожание коксующегося угля окажет поддержку бумагам Распадской.

#CHMF #NLMK #MAGN #RASP #сталь

✔️ В январе цены на железную руду на отечественном рынке выросли на 15%, в Китае рост составил 19%.

✔️ После Китайского нового года (12 февраля) возможен рост цен на железную руду и металлопрокат в Азии на фоне ожиданий сильного экономического роста в Поднебесной.

✔️ На рынке коксующегося угля за пределами Китая ситуация стабильная - большинство контрактов заключается по цене $105 за тонну.

✔️ В Поднебесной стоимость коксующегося угля дороже более чем на $100, что является уникальной ситуацией для рынка, вызванной торговым конфликтом между Пекином и Сиднеем. Руководство КНР может снять запрет на закупки австралийского угля после 12 февраля.

✔️ На российском рынке цены на коксующийся уголь в январе выросли в среднем на 6,5%. В феврале-марте ожидается дальнейший рост цен, поскольку загрузка металлургических мощностей в России будет близка к 100%.

👉 P.S. ММК ожидает в первом квартале роста цен на металлопрокат и металлургическое сырьё. На этом фоне интересными для инвестиций выглядят вертикально-интегрированные компании в лице НЛМК и Северстали, а удорожание коксующегося угля окажет поддержку бумагам Распадской.

#CHMF #NLMK #MAGN #RASP #сталь

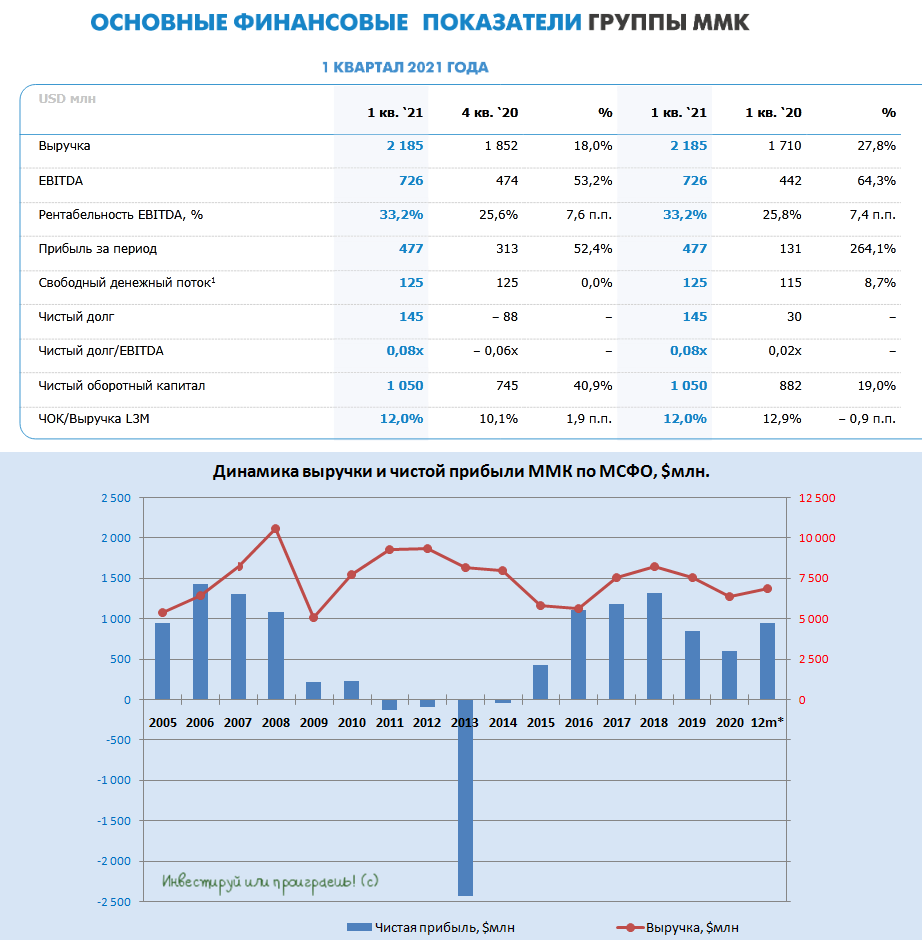

🧮 Вслед за Северсталью о своих финансовых результатах отчитался и ММК.

📈 Выручка группы к прошлому кварталу увеличилась на 18% до $2,19 млрд, что неудивительно на фоне раллирующих цен на сталь в России и в мире. Показатель EBITDA и вовсе вырос более чем наполовину (кв/кв) и составил $726 млн (что оказалось выше средних прогнозов аналитиков), а рентабельность по EBITDA достигла 33,2%.

📈 Чистая прибыль составила $477 млн, также прибавив более чем наполовину, а вот показатель FCF, на который ориентируется компания при подсчёте дивидендов, остался неизменным и составил $125 млн, вследствие оттока в оборотный капитал на фоне увеличения цен на металлопродукцию и доли экспортных продаж с более длинными сроками реализации, а также роста запасов готовой продукции в преддверии строительного сезона.

📊 Если сравнивать с Северсталью, которая также уже успела порадовать финансовыми результатами за 1 кв. 2021 года, у ММК мультипликатор EV/EBITDA выглядит попривлекательнее (5,6х по сравнению с 6,9х), а долговая нагрузка составляет символические 0,1х по соотношению NetDebt/EBITDA (хотя и у Северстали 0,5х не вызывает никакой тревоги). В любом случае, всё больше прихожу к мысли, что попытка любого сравнения между собой российских сталеваров – дело неблагодарное: во-первых, на вкус и цвет товарищей нет, а во-вторых у каждого из них есть свои плюсы и минусы. Мне, например, вполне достаточно иметь в своём инвестиционном портфеле акции НЛМК и Северстали, кто-то делает ставку на бумаги ММК.

🤔 Главное во всей этой истории – чётко понимать причины этого роста и не забывать хотя бы частично фиксировать прибыль на тех уровнях, которые являются для вас комфортными. Стальной бум в Китае продолжается, при этом из-за экологических инициатив производство стали в Поднебесной может оказаться под серьёзным давлением на долгие годы. В то время как американский президент Джо Байден реализацией своих масштабных инфраструктурных проектов лишь дополнительно подогревает интерес к этому рынку, также как и вся мировая экономика, которая когда-нибудь неминуемо начнёт оживать от ковидной спячки.

👉 Рано или поздно определённый баланс в растущих ценах на сталь будет найден, но попытки угадывать эти пики скорее смахивают на гадание на кофейной гуще. Я просто поглядываю ежедневно на фьючерсы цен на сталь, предвкушаю сезон высоких дивидендов и стараюсь насильно отключать в себе иррациональное мышление.

Финансовая отчётность

Пресс-релиз

Презентация

#MAGN #CHMF #сталь

📈 Выручка группы к прошлому кварталу увеличилась на 18% до $2,19 млрд, что неудивительно на фоне раллирующих цен на сталь в России и в мире. Показатель EBITDA и вовсе вырос более чем наполовину (кв/кв) и составил $726 млн (что оказалось выше средних прогнозов аналитиков), а рентабельность по EBITDA достигла 33,2%.

📈 Чистая прибыль составила $477 млн, также прибавив более чем наполовину, а вот показатель FCF, на который ориентируется компания при подсчёте дивидендов, остался неизменным и составил $125 млн, вследствие оттока в оборотный капитал на фоне увеличения цен на металлопродукцию и доли экспортных продаж с более длинными сроками реализации, а также роста запасов готовой продукции в преддверии строительного сезона.

📊 Если сравнивать с Северсталью, которая также уже успела порадовать финансовыми результатами за 1 кв. 2021 года, у ММК мультипликатор EV/EBITDA выглядит попривлекательнее (5,6х по сравнению с 6,9х), а долговая нагрузка составляет символические 0,1х по соотношению NetDebt/EBITDA (хотя и у Северстали 0,5х не вызывает никакой тревоги). В любом случае, всё больше прихожу к мысли, что попытка любого сравнения между собой российских сталеваров – дело неблагодарное: во-первых, на вкус и цвет товарищей нет, а во-вторых у каждого из них есть свои плюсы и минусы. Мне, например, вполне достаточно иметь в своём инвестиционном портфеле акции НЛМК и Северстали, кто-то делает ставку на бумаги ММК.

🤔 Главное во всей этой истории – чётко понимать причины этого роста и не забывать хотя бы частично фиксировать прибыль на тех уровнях, которые являются для вас комфортными. Стальной бум в Китае продолжается, при этом из-за экологических инициатив производство стали в Поднебесной может оказаться под серьёзным давлением на долгие годы. В то время как американский президент Джо Байден реализацией своих масштабных инфраструктурных проектов лишь дополнительно подогревает интерес к этому рынку, также как и вся мировая экономика, которая когда-нибудь неминуемо начнёт оживать от ковидной спячки.

👉 Рано или поздно определённый баланс в растущих ценах на сталь будет найден, но попытки угадывать эти пики скорее смахивают на гадание на кофейной гуще. Я просто поглядываю ежедневно на фьючерсы цен на сталь, предвкушаю сезон высоких дивидендов и стараюсь насильно отключать в себе иррациональное мышление.

Финансовая отчётность

Пресс-релиз

Презентация

#MAGN #CHMF #сталь

{kind=link}

🤦🏻 Чёрный лебедь для сталеваров пришёл откуда не ждали (или ждали?) - со стороны нашего любимого ФАС, которая устала смотреть как ММК, НЛМК и Северсталь буквально купаются в сверхприбылях и решил заподозрить трёх производителей стали "в установлении монопольно высоких цен на рынке плоского стального проката".

По данным ведомства, рост цен на прокат происходил более быстрыми темпами, чем рост стоимости сырья, необходимого для его производства. Спрос со стороны российских потребителей существенно не увеличился, что, соответственно, не могло вызвать повышение цен более чем на 50% за 1 полугодие 2021 года.

💸 В случае подтверждения этих нарушений компаниям могут быть назначены оборотные штрафы - штрафы, размер которых привязан к выручке компаний. А выручка у сталеваров нынче ого-го, сами понимаете.

👉 Уже сейчас осознаю, что напрасно недооценил слова Путина во время его обращения к Федеральному собранию на прошлой неделе, после которых надо было жёстко резать позу в НЛМК и Северстали, хотя с другой стороны мы и сейчас находимся где-то на уровнях минувшего четверга по этим бумагам.

Сегодня проведу мозговой штурм и возможно буду решительно фиксировать заметную часть прибыли по текущим. А быть может, дождусь каких-то официальных комментариев от сталелитейных компаний или профильных ведомств и буду отталкиваться от них.

#сталь #NLMK #CHMF #MAGN

По данным ведомства, рост цен на прокат происходил более быстрыми темпами, чем рост стоимости сырья, необходимого для его производства. Спрос со стороны российских потребителей существенно не увеличился, что, соответственно, не могло вызвать повышение цен более чем на 50% за 1 полугодие 2021 года.

💸 В случае подтверждения этих нарушений компаниям могут быть назначены оборотные штрафы - штрафы, размер которых привязан к выручке компаний. А выручка у сталеваров нынче ого-го, сами понимаете.

👉 Уже сейчас осознаю, что напрасно недооценил слова Путина во время его обращения к Федеральному собранию на прошлой неделе, после которых надо было жёстко резать позу в НЛМК и Северстали, хотя с другой стороны мы и сейчас находимся где-то на уровнях минувшего четверга по этим бумагам.

Сегодня проведу мозговой штурм и возможно буду решительно фиксировать заметную часть прибыли по текущим. А быть может, дождусь каких-то официальных комментариев от сталелитейных компаний или профильных ведомств и буду отталкиваться от них.

#сталь #NLMK #CHMF #MAGN

{kind=link}

🤔 Выходные – весьма подходящее время для того, чтобы в спокойной обстановке подумать о животрепещущих вопросах, касаемых инвестиционного портфеля. Лично для меня одним из таких вопросов сейчас является дальнейшая перспектива наших отечественных сталеваров (в портфеле держу НЛМК и Северсталь), акции которых изрядно выросли за последние месяцы, на фоне продолжающегося ралли на мировом рынке стали.

〽️ Деревья, как известно, не растут до небес, а потому рано или поздно «холодный душ» для акционеров сталеваров в виде резкой и глубокой коррекции непременно случится. ФАС оказалось не под силу стать среднесрочным негативным драйвером для этого, а потому всё внимание по-прежнему сконцентрировано на ценах на сталь. И на минувшей неделе они взобрались ещё выше, продолжая провоцировать повышенный интерес к этому сектору.

👉 Постараюсь быть краток и попробую тезисно взвесить все «за» и «против» в отношении бумаг отечественных сталеваров в обозримом будущем:

➕ Судя по действующей политике ведущих ЦБ мира, подразумевающей активное стимулирование экономик и рекордные вливания денежной ликвидности в систему, есть все шансы увидеть рост цен на товарных рынках (включая сталь) и дальше.

➕ Это, в свою очередь, уже сейчас позволяет акционерам рассчитывать на щедрые дивиденды по итогам 1 кв. 2021 года, и подобную щедрость мы наверняка увидим и по итогам второго квартала.

➖ Раз уж мы затронули дивидендную тему, то нельзя не отметить явную обеспокоенность отечественных регуляторов и властей заметным ростом цен на стальную продукцию в нашей стране. К большому сожалению, это исключительно российские печальные реалии: когда тебе тяжело – помогай себе сам, когда рыночная конъюнктура позволяет зарабатывать на радость акционерам – делись с государством.

Просто возьмите российские цены на горячекатаный лист: по сравнению с европейскими они у нас сейчас примерно на треть ниже, по сравнению с американскими – и вовсе наполовину. Но наше государство не может избавить себя от соблазна не поучаствовать в этом празднике, хотя рэкет по идее остался где-то в далёких 90-х. Механизмов существует великое множество: ФАС (было недавно), ограничение экспорта продукции, прямые намёки вместо дивидендов направлять сверхприбыль на инвестиции и т.д. и т.п.

➖ Я уже молчу про перспективы так называемого «углеродного» налога в Евросоюзе, который уже совсем скоро может стать реальностью. Вопросы декарбонизации рано или поздно выйдут на передний план, что потребует от отрасли больших инвестиций. А вместе с этим – рост долговой нагрузки, давление на дивиденды и т.д.

➕ Но закончу я всё-таки на мажорной ноте: Северсталь и НЛМК – это две прекрасные компании, с высоким уровнем вертикальной интеграции, хорошей эффективностью и широким портфелем стальной продукции. Возможно, есть смысл вечно держать эти бумаги в своём портфеле, докупая их на глубоких коррекциях, однако частичная фиксация прибыли тоже бывает весьма полезной, особенно после такого впечатляющего роста котировок. Тут уж каждый должен решать сам.

#NLMK #CHMF #сталь

〽️ Деревья, как известно, не растут до небес, а потому рано или поздно «холодный душ» для акционеров сталеваров в виде резкой и глубокой коррекции непременно случится. ФАС оказалось не под силу стать среднесрочным негативным драйвером для этого, а потому всё внимание по-прежнему сконцентрировано на ценах на сталь. И на минувшей неделе они взобрались ещё выше, продолжая провоцировать повышенный интерес к этому сектору.

👉 Постараюсь быть краток и попробую тезисно взвесить все «за» и «против» в отношении бумаг отечественных сталеваров в обозримом будущем:

➕ Судя по действующей политике ведущих ЦБ мира, подразумевающей активное стимулирование экономик и рекордные вливания денежной ликвидности в систему, есть все шансы увидеть рост цен на товарных рынках (включая сталь) и дальше.

➕ Это, в свою очередь, уже сейчас позволяет акционерам рассчитывать на щедрые дивиденды по итогам 1 кв. 2021 года, и подобную щедрость мы наверняка увидим и по итогам второго квартала.

➖ Раз уж мы затронули дивидендную тему, то нельзя не отметить явную обеспокоенность отечественных регуляторов и властей заметным ростом цен на стальную продукцию в нашей стране. К большому сожалению, это исключительно российские печальные реалии: когда тебе тяжело – помогай себе сам, когда рыночная конъюнктура позволяет зарабатывать на радость акционерам – делись с государством.

Просто возьмите российские цены на горячекатаный лист: по сравнению с европейскими они у нас сейчас примерно на треть ниже, по сравнению с американскими – и вовсе наполовину. Но наше государство не может избавить себя от соблазна не поучаствовать в этом празднике, хотя рэкет по идее остался где-то в далёких 90-х. Механизмов существует великое множество: ФАС (было недавно), ограничение экспорта продукции, прямые намёки вместо дивидендов направлять сверхприбыль на инвестиции и т.д. и т.п.

➖ Я уже молчу про перспективы так называемого «углеродного» налога в Евросоюзе, который уже совсем скоро может стать реальностью. Вопросы декарбонизации рано или поздно выйдут на передний план, что потребует от отрасли больших инвестиций. А вместе с этим – рост долговой нагрузки, давление на дивиденды и т.д.

➕ Но закончу я всё-таки на мажорной ноте: Северсталь и НЛМК – это две прекрасные компании, с высоким уровнем вертикальной интеграции, хорошей эффективностью и широким портфелем стальной продукции. Возможно, есть смысл вечно держать эти бумаги в своём портфеле, докупая их на глубоких коррекциях, однако частичная фиксация прибыли тоже бывает весьма полезной, особенно после такого впечатляющего роста котировок. Тут уж каждый должен решать сам.

#NLMK #CHMF #сталь

{kind=link}

📉 Мировые цены на сталь продолжают корректироваться который день кряду, а рука не поднимается нажать "sell" (даже частично) на бумагах НЛМК и Северстали...

🤨 Что это - жадность или надежда на то, что щедрые дивиденды за 2 кв. 2021 года поддержат котировки акций и не дадут им упасть сильно ниже текущих уровней? Очень надеюсь, что второй вариант.

Но в любом случае, если случится очередная волна роста и обновление исторических максимумов, буду действовать решительно. Твёрдо и чётко ©

#сталь

🤨 Что это - жадность или надежда на то, что щедрые дивиденды за 2 кв. 2021 года поддержат котировки акций и не дадут им упасть сильно ниже текущих уровней? Очень надеюсь, что второй вариант.

Но в любом случае, если случится очередная волна роста и обновление исторических максимумов, буду действовать решительно. Твёрдо и чётко ©

#сталь

{kind=link}