Объём добычи нефти и газового конденсата в России в 2019 году повысился на 0,8% (г/г) до 560,2 млн тонн, сообщается в оперативной сводке ЦДУ ТЭК. Среднесуточная добыча в нашей стране зафиксирована на уровне 11,25 млн баррелей.

Роснефть: 195,11 млн тонн

ЛУКОЙЛ: 82,12 млн тонн

Сургутнефтегаз: 60,76 млн тонн

Газпром нефть: 39,15 млн тонн

Татнефть: 29,80 млн тонн

Башнефть: 18,67 млн тонн

Славнефть: 13,97 млн тонн

НОВАТЭК: 8,41 млн тонн

Русснефть: 7,12 млн тонн

Объём добычи газа в России в 2019 году вырос на 1,7% (г/г) и составил 737,59 млрд кубометров. Данные по "Газпрому" ЦДУ ТЭК отдельно не публикует (они включены как "расчетные" в объём добычи "прочих недропользователей", которые в 2019 году добыли 538,47 млрд куб. м газа), поэтому в этом списке его нет:

НОВАТЭК: 70,05 млрд кубометров

Роснефть: 44,05 млрд кубометров

Газпром нефть: 20,7 млрд кубометров

ЛУКОЙЛ: 20,50 млрд кубометров

Сургутнефтегаз: 9,63 млрд кубометров

Русснефть: 2,36 млрд кубометров

Славнефть: 956,7 млн кубометров

Татнефть: 967,75 млн кубометров

Башнефть: 956,79 млн кубометров

* Примечание. ЦДУ ТЭК по-прежнему учитывает отдельно добычу Башнефти, несмотря на то, что с 2016 года компания входит в Роснефть.

#NVTK #GAZP #LKOH #ROSN #SIBN #RNFT #SNGS #TATN #BANE

Роснефть: 195,11 млн тонн

ЛУКОЙЛ: 82,12 млн тонн

Сургутнефтегаз: 60,76 млн тонн

Газпром нефть: 39,15 млн тонн

Татнефть: 29,80 млн тонн

Башнефть: 18,67 млн тонн

Славнефть: 13,97 млн тонн

НОВАТЭК: 8,41 млн тонн

Русснефть: 7,12 млн тонн

Объём добычи газа в России в 2019 году вырос на 1,7% (г/г) и составил 737,59 млрд кубометров. Данные по "Газпрому" ЦДУ ТЭК отдельно не публикует (они включены как "расчетные" в объём добычи "прочих недропользователей", которые в 2019 году добыли 538,47 млрд куб. м газа), поэтому в этом списке его нет:

НОВАТЭК: 70,05 млрд кубометров

Роснефть: 44,05 млрд кубометров

Газпром нефть: 20,7 млрд кубометров

ЛУКОЙЛ: 20,50 млрд кубометров

Сургутнефтегаз: 9,63 млрд кубометров

Русснефть: 2,36 млрд кубометров

Славнефть: 956,7 млн кубометров

Татнефть: 967,75 млн кубометров

Башнефть: 956,79 млн кубометров

* Примечание. ЦДУ ТЭК по-прежнему учитывает отдельно добычу Башнефти, несмотря на то, что с 2016 года компания входит в Роснефть.

#NVTK #GAZP #LKOH #ROSN #SIBN #RNFT #SNGS #TATN #BANE

{kind=link}

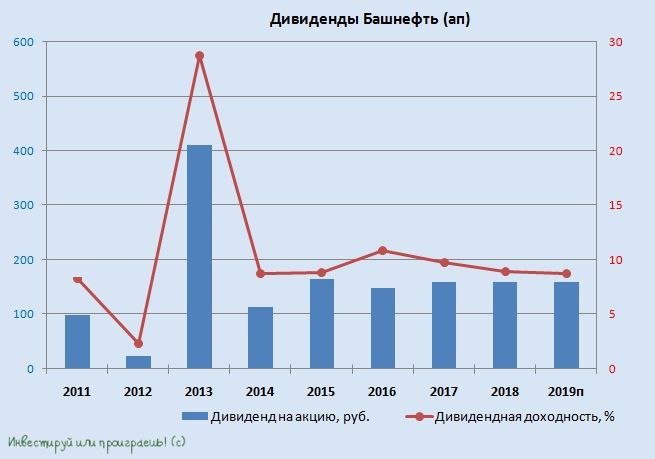

Традиционно в тот же день, что и Роснефть, свои финансовые результаты по МСФО за 2019 год представила и Башнефть, отчитавшись о снижении выручки от реализации нефти и нефтепродуктов в отчётном периоде на 0,6% до 854,6 млрд рублей и чистой прибыли на 22,1% до 76,8 млрд. Основными причинами столь неубедительной динамики основных финансовых показателей компании стали:

✔️ Временная приостановка поставок нефти по трубопроводу «Дружба» в середине минувшего года, из-за случившегося загрязнения

✔️ Снижение средних цен на нефть и нефтепродукты, по сравнению с прошлым годом (-6,2% г/г в рублёвом выражении)

✔️ Отрицательные курсовые разницы в размере минус 5,0 млрд рублей, в то время как в аналогичном периоде прошлого года были отмечены положительные курсовые разницы на уровне 10,3 млрд. Именно эта статья в финансовой отчётности Башнефти серьёзно усугубила весьма скромное снижение операционной прибыли всего на 2,2% до 116,6 млрд рублей, из-за чего чистая прибыль Башнефти в итоге рухнула почти на четверть.

💸 Дивидендный вопрос, пожалуй, продолжает оставаться одной из главных интриг для акционеров Башнефти, и здесь я по-прежнему придерживаюсь трёх возможных сценариев:

1⃣ Негативный сценарий: дивидендная политика в текущем виде подразумевает направлять на выплаты не менее 25% от ЧП по МСФО при условии, что показатель NetDebt/EBITDA не превышает 2х. Соответственно, эти самые 25% от ЧП я закладываю как минимально возможный уровень выплат, в результате чего мы получаем 107,8 руб. на одну акцию и доходность по префам около 5,9%. Вероятность такого развития событий расцениваю как крайне низкую, т.к. в капитале Башнефти находится Республика Башкортостан, заинтересованная в получении стабильного дивидендного потока, и такое резкое снижение выплат вызовет очень бурную негативную реакцию, да и внезапно появившуюся «дыру» в бюджете республика вряд ли найдёт чем латать.

2⃣ Базовый сценарий: ставшие уже привычные за последние пару лет 158,95 руб. на акцию, что ориентирует нас на куда более комфортную ДД порядка 8,75%. Уже лучше!

3⃣ Оптимистичный сценарий: ну и, наконец, самый приятный вариант развития событий, при котором Башнефть вдруг решит делиться с акционерами половиной своей чистой прибыли (республика Башкирия с завистью смотрит на Татарстан и уже давно мечтает об этом), как это делает в последние годы Роснефть. В возможность развития событий по оптимистичному сценарию лично я верю больше, чем по негативному, поэтому можете помечтать о дивиденднах в размере 215,6 руб. и ДД на уровне почти 12%!

Финансовая отчётность

#BANE

✔️ Временная приостановка поставок нефти по трубопроводу «Дружба» в середине минувшего года, из-за случившегося загрязнения

✔️ Снижение средних цен на нефть и нефтепродукты, по сравнению с прошлым годом (-6,2% г/г в рублёвом выражении)

✔️ Отрицательные курсовые разницы в размере минус 5,0 млрд рублей, в то время как в аналогичном периоде прошлого года были отмечены положительные курсовые разницы на уровне 10,3 млрд. Именно эта статья в финансовой отчётности Башнефти серьёзно усугубила весьма скромное снижение операционной прибыли всего на 2,2% до 116,6 млрд рублей, из-за чего чистая прибыль Башнефти в итоге рухнула почти на четверть.

💸 Дивидендный вопрос, пожалуй, продолжает оставаться одной из главных интриг для акционеров Башнефти, и здесь я по-прежнему придерживаюсь трёх возможных сценариев:

1⃣ Негативный сценарий: дивидендная политика в текущем виде подразумевает направлять на выплаты не менее 25% от ЧП по МСФО при условии, что показатель NetDebt/EBITDA не превышает 2х. Соответственно, эти самые 25% от ЧП я закладываю как минимально возможный уровень выплат, в результате чего мы получаем 107,8 руб. на одну акцию и доходность по префам около 5,9%. Вероятность такого развития событий расцениваю как крайне низкую, т.к. в капитале Башнефти находится Республика Башкортостан, заинтересованная в получении стабильного дивидендного потока, и такое резкое снижение выплат вызовет очень бурную негативную реакцию, да и внезапно появившуюся «дыру» в бюджете республика вряд ли найдёт чем латать.

2⃣ Базовый сценарий: ставшие уже привычные за последние пару лет 158,95 руб. на акцию, что ориентирует нас на куда более комфортную ДД порядка 8,75%. Уже лучше!

3⃣ Оптимистичный сценарий: ну и, наконец, самый приятный вариант развития событий, при котором Башнефть вдруг решит делиться с акционерами половиной своей чистой прибыли (республика Башкирия с завистью смотрит на Татарстан и уже давно мечтает об этом), как это делает в последние годы Роснефть. В возможность развития событий по оптимистичному сценарию лично я верю больше, чем по негативному, поэтому можете помечтать о дивиденднах в размере 215,6 руб. и ДД на уровне почти 12%!

Финансовая отчётность

#BANE

{kind=link}

{kind=link}

ЦДУ ТЭК представила традиционную статистику нефтедобычи в РФ, которая по итогам 1 кв. 2020 года в целом по стране снизилась на 0,8% (г/г) до 48,3 млн тонн.

⬆️ Газпром нефть (+3,3% до 9,71 млн тонн)

⬆️ Русснефть (+1,3% до 0,615 млн тонн)

⬆️ Башнефть (+0,5% до 4,69 млн тонн)

⬆️ ЛУКОЙЛ (+0,1% до 20,36 млн тонн)

⬆️ Сургутнефтегаз (+0,1% до 15,15 млн тонн)

⬇️ Татнефть (-0,7% до 7,28 млн тонн)

⬇️ НОВАТЭК (-3,2% до 2,02 млн тонн)

#SIBN #RNFT #BANE #LKOH #SNGS #TATN #NVTK

⬆️ Газпром нефть (+3,3% до 9,71 млн тонн)

⬆️ Русснефть (+1,3% до 0,615 млн тонн)

⬆️ Башнефть (+0,5% до 4,69 млн тонн)

⬆️ ЛУКОЙЛ (+0,1% до 20,36 млн тонн)

⬆️ Сургутнефтегаз (+0,1% до 15,15 млн тонн)

⬇️ Татнефть (-0,7% до 7,28 млн тонн)

⬇️ НОВАТЭК (-3,2% до 2,02 млн тонн)

#SIBN #RNFT #BANE #LKOH #SNGS #TATN #NVTK

{kind=link}

🤦🏻♂️ Башнефть уже после закрытия торгов в пятницу сообщила о рекомендации Совета директоров относительно дивидендов за 2019 год: 107,81 руб. на оба типа акций.

Сразу скажу: я расстроен, т.к. рассчитывал на бОльшие выплаты (и вы прекрасно об этом знаете), но что имеем – то имеем. Теперь нужно адекватно взвесить ситуацию и попытаться разобраться как быть и что делать.

После того, как четыре года кряду дивиденды по обоим типам акций Башнефти находились в диапазоне от 148 до 159 рублей, тяжело было не привыкнуть к определённой стабильности в этом смысле, а бюджет республики Башкортостан, которой принадлежит 25% уставного капитала компании, выступал своего рода гарантом этой самой кажущейся стабильности. Однако негативная конъюнктура на нефтяном рынке и тяжёлые последствия пандемии коронавируса, которые ещё только предстоит пережить в том числе и российскому бизнесу, видимо вынуждает действовать осторожно в сложившейся ситуации.

К сожалению, сбылся «негативный сценарий» из тех трёх, которые я отмечал для себя после публикации финансовых результатов Башнефти за 2019 год, хотя в качестве базового варианта развития событий закладывал дивиденд в размере тех самых привычных 158,95 руб. на акцию. Справедливости ради, здесь нужно отметить, что за минувшие три месяца много чего произошло и случилось: некоторые из вас читают этот пост в медицинской маске, кто-то уже полтора месяца не ездил на работу, другие вместо запланированного отпуска вынуждены остаться дома, а есть и такие, кто вовсе лишился работы в этот сложный период. Я веду к тому, что если сильно захотеть, то можно даже попытаться войти в положение и оправдать такую осторожность Башнефти перед неизвестным будущим, но очень не хочется этого делать. Да и Башкортостан как-то жалко что ли.

Любопытно, но всего год назад рынок грезил нормой выплат в 50% от ЧП по МСФО, а компания в итоге выплатила меньше 30% от ЧП и с точностью до копейки повторила размер дивиденда за 2018 год – 158,95 руб. Тогда это спровоцировало негативную реакцию в акциях Башнефти, но после снижения котировок к ним вновь стал появляться определённый интерес, ведь подобные решения давали все основания воспринимать уровень выплат в 158,95 руб. в качестве нижней границе выплат. А когда потенциальная ДД, исходя из этих соображений, на фоне снижения котировок стала уже двузначной, этот интерес только нарастал.

Но увы. Мы вновь вынуждены вспоминать про дивидендную политику Башнефти, которая «считает своим приоритетом обеспечение выплат на уровне не менее 25% от ЧП по МСФО при соотношении NetDebt/EBITDA<2». Собственно, озвученные вчера 107,81 руб. на акцию – это и есть ровно 25% от ЧП по МСФО за 2019 год, а значит в будущем базовый сценарий будет предполагать именно эту норму выплат. К большому сожалению.

В понедельник в акциях Башнефти однозначно будут продажи. Не берусь судить насколько глубоким окажется падение котировок, но на префы я начну поглядывать теперь только по трёхзначным ценникам – это точно. Про обычки - сами знаете, нечего на них даже смотреть.

#BANE

Сразу скажу: я расстроен, т.к. рассчитывал на бОльшие выплаты (и вы прекрасно об этом знаете), но что имеем – то имеем. Теперь нужно адекватно взвесить ситуацию и попытаться разобраться как быть и что делать.

После того, как четыре года кряду дивиденды по обоим типам акций Башнефти находились в диапазоне от 148 до 159 рублей, тяжело было не привыкнуть к определённой стабильности в этом смысле, а бюджет республики Башкортостан, которой принадлежит 25% уставного капитала компании, выступал своего рода гарантом этой самой кажущейся стабильности. Однако негативная конъюнктура на нефтяном рынке и тяжёлые последствия пандемии коронавируса, которые ещё только предстоит пережить в том числе и российскому бизнесу, видимо вынуждает действовать осторожно в сложившейся ситуации.

К сожалению, сбылся «негативный сценарий» из тех трёх, которые я отмечал для себя после публикации финансовых результатов Башнефти за 2019 год, хотя в качестве базового варианта развития событий закладывал дивиденд в размере тех самых привычных 158,95 руб. на акцию. Справедливости ради, здесь нужно отметить, что за минувшие три месяца много чего произошло и случилось: некоторые из вас читают этот пост в медицинской маске, кто-то уже полтора месяца не ездил на работу, другие вместо запланированного отпуска вынуждены остаться дома, а есть и такие, кто вовсе лишился работы в этот сложный период. Я веду к тому, что если сильно захотеть, то можно даже попытаться войти в положение и оправдать такую осторожность Башнефти перед неизвестным будущим, но очень не хочется этого делать. Да и Башкортостан как-то жалко что ли.

Любопытно, но всего год назад рынок грезил нормой выплат в 50% от ЧП по МСФО, а компания в итоге выплатила меньше 30% от ЧП и с точностью до копейки повторила размер дивиденда за 2018 год – 158,95 руб. Тогда это спровоцировало негативную реакцию в акциях Башнефти, но после снижения котировок к ним вновь стал появляться определённый интерес, ведь подобные решения давали все основания воспринимать уровень выплат в 158,95 руб. в качестве нижней границе выплат. А когда потенциальная ДД, исходя из этих соображений, на фоне снижения котировок стала уже двузначной, этот интерес только нарастал.

Но увы. Мы вновь вынуждены вспоминать про дивидендную политику Башнефти, которая «считает своим приоритетом обеспечение выплат на уровне не менее 25% от ЧП по МСФО при соотношении NetDebt/EBITDA<2». Собственно, озвученные вчера 107,81 руб. на акцию – это и есть ровно 25% от ЧП по МСФО за 2019 год, а значит в будущем базовый сценарий будет предполагать именно эту норму выплат. К большому сожалению.

В понедельник в акциях Башнефти однозначно будут продажи. Не берусь судить насколько глубоким окажется падение котировок, но на префы я начну поглядывать теперь только по трёхзначным ценникам – это точно. Про обычки - сами знаете, нечего на них даже смотреть.

#BANE

{kind=link}

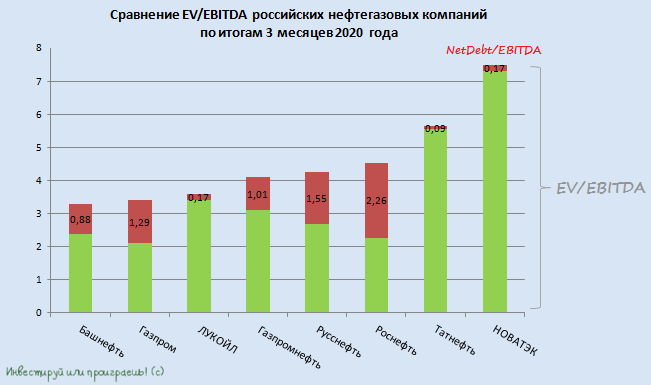

🧮 Большинство российских публичных нефтедобывающих компаний отчитались по МСФО за 1 кв. 2020 года, за исключением разве что Русснефти, которая публикует свои финансовые результаты раз в полгода, и Газпрома, которого устанешь ждать и который традиционно с большим опозданием представляет цифры. А потому самое время обновить расклад сил в этом секторе и посмотреть, как внезапно обрушившийся коронавирусный кризис начинает сказываться на финансовых мультипликаторах компаний и не открываются ли инвестиционные возможности, которыми нужно воспользоваться?

Начнём с того, что именно нефтянка оказалась одной из самых пострадавших отраслей за последние месяцы, а мы с вами узнали, что котировки цен на чёрное золото могут быть не только околонулевыми, но и отрицательными. Более того, второй квартал для этой отрасли может оказаться ещё хуже, учитывая вынужденное снижение добычи российскими компаниями в рамках ОПЕК++, на фоне весьма осторожного восстановления котировок цен на нефть, достаточно крепкого рубя и негативных последствий от пандемии коронавируса, в полной мере проявившиеся именно с 1 апреля.

Мы видели, как по итогам первых трёх месяцев текущего года на 43,6% (г/г) упал показатель EBITDA у Роснефти, более чем вдвое снижение зафиксировали в Газпромнефти – и этот тренд нашёл своё отражение и у других представителей нефтедобывающей отрасли. Во втором квартале у аналитиков ожидания ещё более пессимистичные: они ждут снижение показателя EBITDA в годовом выражении в среднем на 70%, а этот трёхмесячный отрезок может оказаться худшим для отрасли за последние 15 лет!

Именно этой неопределённостью и объясняется та нерешительность котировок акций большинства нефте- и газодобывающих компаний, которую мы наблюдаем сейчас. Резкое коронавирусное снижение последних месяцев на текущий момент отыграно примерно наполовину по большинству фишек, а потому мало кто сейчас горит желанием покупать по ценам, гораздо выше мартовских, при всех имеющихся рисках и очевидном давлении на дивиденды по итогам 2020 года, которое нам ещё предстоит пережить.

Признаюсь, я придерживаюсь примерно того же мнения, и в отношении нефтянки полагаю, что по текущим котировкам игра не стоит свеч. Возможно, конечно, я рассуждаю с позиции того, что на мартовских распродажах я сделал большой упор именно на покупку акций нефтегазового сектора по очень аппетитным ценам, когда радостно наращивал покупки ЛУКОЙЛа и НОВАТЭКа, докупал Газпромнефть и понемногу Газпром с Роснефтью. Но это же не моя вина - это рынку спасибо, что периодически даёт нам такие прекрасные возможности для долгосрочного инвестирования :)

Мою позицию по большинству бумаг из приведённой диаграммы вы прекрасно знаете. Если нет – то по хэштегам, представленным в конце поста, легко найдёте соответствующие посты на эту тему. Поэтому ограничусь сравнительной картинкой и повторюсь, что наращивать своё присутствие в нефтегазе я готов при условии коррекции на российском фондовом рынке, а не по текущим ценникам.

#BANE #GAZP #LKOH #SIBN #RNFT #ROSN #TATN #NVTK

Начнём с того, что именно нефтянка оказалась одной из самых пострадавших отраслей за последние месяцы, а мы с вами узнали, что котировки цен на чёрное золото могут быть не только околонулевыми, но и отрицательными. Более того, второй квартал для этой отрасли может оказаться ещё хуже, учитывая вынужденное снижение добычи российскими компаниями в рамках ОПЕК++, на фоне весьма осторожного восстановления котировок цен на нефть, достаточно крепкого рубя и негативных последствий от пандемии коронавируса, в полной мере проявившиеся именно с 1 апреля.

Мы видели, как по итогам первых трёх месяцев текущего года на 43,6% (г/г) упал показатель EBITDA у Роснефти, более чем вдвое снижение зафиксировали в Газпромнефти – и этот тренд нашёл своё отражение и у других представителей нефтедобывающей отрасли. Во втором квартале у аналитиков ожидания ещё более пессимистичные: они ждут снижение показателя EBITDA в годовом выражении в среднем на 70%, а этот трёхмесячный отрезок может оказаться худшим для отрасли за последние 15 лет!

Именно этой неопределённостью и объясняется та нерешительность котировок акций большинства нефте- и газодобывающих компаний, которую мы наблюдаем сейчас. Резкое коронавирусное снижение последних месяцев на текущий момент отыграно примерно наполовину по большинству фишек, а потому мало кто сейчас горит желанием покупать по ценам, гораздо выше мартовских, при всех имеющихся рисках и очевидном давлении на дивиденды по итогам 2020 года, которое нам ещё предстоит пережить.

Признаюсь, я придерживаюсь примерно того же мнения, и в отношении нефтянки полагаю, что по текущим котировкам игра не стоит свеч. Возможно, конечно, я рассуждаю с позиции того, что на мартовских распродажах я сделал большой упор именно на покупку акций нефтегазового сектора по очень аппетитным ценам, когда радостно наращивал покупки ЛУКОЙЛа и НОВАТЭКа, докупал Газпромнефть и понемногу Газпром с Роснефтью. Но это же не моя вина - это рынку спасибо, что периодически даёт нам такие прекрасные возможности для долгосрочного инвестирования :)

Мою позицию по большинству бумаг из приведённой диаграммы вы прекрасно знаете. Если нет – то по хэштегам, представленным в конце поста, легко найдёте соответствующие посты на эту тему. Поэтому ограничусь сравнительной картинкой и повторюсь, что наращивать своё присутствие в нефтегазе я готов при условии коррекции на российском фондовом рынке, а не по текущим ценникам.

#BANE #GAZP #LKOH #SIBN #RNFT #ROSN #TATN #NVTK

{kind=link}

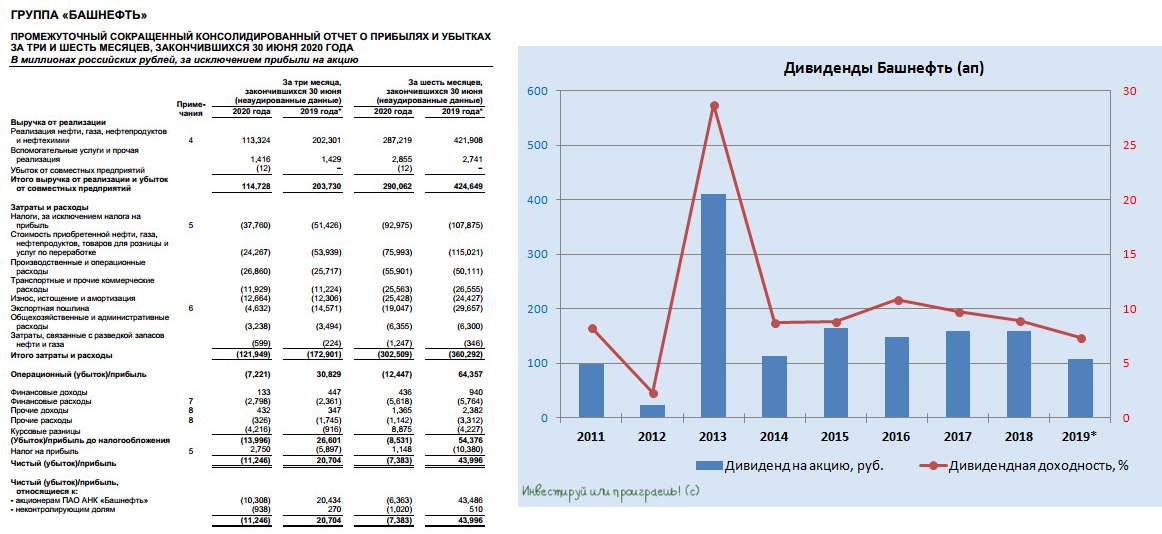

🧮🛢 Традиционно в тот же день, что и Роснефть, свою полугодовую финансовую отчётность по МСФО представила и Башнефть (что не удивительно, учитывая что Роснефти принадлежит больше половины акционерного капитала Башнефти), и здесь тоже по итогам первых 6 месяцев 2020 года мы увидели чистый убыток в размере 7,4 млрд рублей, по сравнению с прошлогодней прибылью в размере 44,0 млрд, на фоне падения выручки с 422 до 287 млрд рублей.

Снижение мировых цен на нефть на фоне COVID-19 и продление соглашения ОПЕК++ и здесь оказали серьёзное влияние на финансовые показатели компании, тем не менее Башнефть даже в условиях резкого сокращения денежного потока продолжала реализацию своих запланированных ранее инвестиционных программ (рост кап.вложений по сравнению с прошлым годом составил 9%).

Глядя на динамику финансовых показателей, пессимист может увидеть падение чистой прибыли третий год кряду (в ltm-выражении), а оптимист скажет, что опубликованные финансовые показатели следует признать весьма приемлемыми в сложнейшем полугодии, а финансово-экономическая устойчивость серьёзных вопросов по-прежнему не вызывает.

Я нахожусь где-то посередине между этих двух огней (получается, я реалист?) и с одной стороны помню, что 25% уставного капитала принадлежит республике Башкортостан, для которой получаемые от Башнефти дивидендные выплаты являются важной статьёй доходов, а с другой – помню о снижении нормы дивидендных выплат по итогам 2019 года до минимального порога в 25% от ЧП по МСФО, которое оставило у меня неприятный осадок где-то в глубине души и неопределённость на будущее.

У меня с давних лет есть позиция в префах Башнефти, которая сейчас составляет долю около 3,3% в моём портфеле, поэтому не горю желанием наращивать её по текущим котировкам. Тем более, что у меня сейчас в нефтянке другие герои для потенциальных покупок.

Финансовая отчётность

#BANE

Снижение мировых цен на нефть на фоне COVID-19 и продление соглашения ОПЕК++ и здесь оказали серьёзное влияние на финансовые показатели компании, тем не менее Башнефть даже в условиях резкого сокращения денежного потока продолжала реализацию своих запланированных ранее инвестиционных программ (рост кап.вложений по сравнению с прошлым годом составил 9%).

Глядя на динамику финансовых показателей, пессимист может увидеть падение чистой прибыли третий год кряду (в ltm-выражении), а оптимист скажет, что опубликованные финансовые показатели следует признать весьма приемлемыми в сложнейшем полугодии, а финансово-экономическая устойчивость серьёзных вопросов по-прежнему не вызывает.

Я нахожусь где-то посередине между этих двух огней (получается, я реалист?) и с одной стороны помню, что 25% уставного капитала принадлежит республике Башкортостан, для которой получаемые от Башнефти дивидендные выплаты являются важной статьёй доходов, а с другой – помню о снижении нормы дивидендных выплат по итогам 2019 года до минимального порога в 25% от ЧП по МСФО, которое оставило у меня неприятный осадок где-то в глубине души и неопределённость на будущее.

У меня с давних лет есть позиция в префах Башнефти, которая сейчас составляет долю около 3,3% в моём портфеле, поэтому не горю желанием наращивать её по текущим котировкам. Тем более, что у меня сейчас в нефтянке другие герои для потенциальных покупок.

Финансовая отчётность

#BANE

{kind=link}

5️⃣ Про Газпром я рассказывал буквально на днях, в колонке на РБК. На текущих уровнях и ниже нужно просто закрывать глаза и стратегически покупать эти акции. Год или два спустя вы поймёте, как легко делаются деньги на фондовом рынке (не забудьте потом сказать мне спасибо).

6️⃣ Татнефть: компания традиционно отличается завидной дивидендной щедростью по отношению к своим акционерам (привет республике Татарстан, бюджет которой питается от этих дивидендов), а потому я бы рекомендовал плавно наращивать долю в этих бумагах (предпочтительно префах), даже по текущим ценникам. Готовность платить до 100% от FCF дорогого стоит!

7️⃣ Акции НОВАТЭКа традиционно выглядят переоценёнными рынком, однако это издержки компании роста, активно развивающей новые проекты и всё больше захватывающей рынки.

Первое полугодие отметилось снижением основных финансовых показателей, однако почти наверняка это временное явление. Стратегически я рекомендую держать бумаги компании в своём портфеле и смело докупать их по трёхзначным ценникам. Кто в марте и апреле не воспользовался прекрасным моментом для покупок – извиняйте, я к этому вас призывал как мог.

8️⃣ Замыкает наш список Русснефть, которая лично для меня по-прежнему не представляет совершенно никакого инвестиционного интереса, а текущее значение мультипликатора EV/EBITDA в районе 17-18х красноречиво доказывает это.

Что такое дивиденды владельцы обыкновенных акций Русснефти до сих пор не слышали и вряд ли услышат до 2022 года. По крайней мере, основной владелец компании Михаил Гуцериев ( да, да, тот самый!) намекал именно на этот период, «когда размер чистого долга сравняется с EBITDA». Ну а сейчас выплаты осуществляются только владельцам привилегированных акций, которые не торгуются на бирже, а принадлежат банку "Траст".

#LKOH #BANE #SIBN #ROSN #GAZP #TATN #NVTK #RNFT

6️⃣ Татнефть: компания традиционно отличается завидной дивидендной щедростью по отношению к своим акционерам (привет республике Татарстан, бюджет которой питается от этих дивидендов), а потому я бы рекомендовал плавно наращивать долю в этих бумагах (предпочтительно префах), даже по текущим ценникам. Готовность платить до 100% от FCF дорогого стоит!

7️⃣ Акции НОВАТЭКа традиционно выглядят переоценёнными рынком, однако это издержки компании роста, активно развивающей новые проекты и всё больше захватывающей рынки.

Первое полугодие отметилось снижением основных финансовых показателей, однако почти наверняка это временное явление. Стратегически я рекомендую держать бумаги компании в своём портфеле и смело докупать их по трёхзначным ценникам. Кто в марте и апреле не воспользовался прекрасным моментом для покупок – извиняйте, я к этому вас призывал как мог.

8️⃣ Замыкает наш список Русснефть, которая лично для меня по-прежнему не представляет совершенно никакого инвестиционного интереса, а текущее значение мультипликатора EV/EBITDA в районе 17-18х красноречиво доказывает это.

Что такое дивиденды владельцы обыкновенных акций Русснефти до сих пор не слышали и вряд ли услышат до 2022 года. По крайней мере, основной владелец компании Михаил Гуцериев ( да, да, тот самый!) намекал именно на этот период, «когда размер чистого долга сравняется с EBITDA». Ну а сейчас выплаты осуществляются только владельцам привилегированных акций, которые не торгуются на бирже, а принадлежат банку "Траст".

#LKOH #BANE #SIBN #ROSN #GAZP #TATN #NVTK #RNFT

1️⃣ Самой недооценённой компанией на сегодняшний день является ЛУКОЙЛ, отчётность по МСФО которого за 9 месяцев мы с вами обсуждали здесь. Могу сказать, что компания по-прежнему выглядит весьма крепко с финансовой точки зрения, долговая нагрузка находится на скромном уровне 0,5х, а основные владельцы (Федун и Алекперов) продолжают наращивать свои акционерные доли.

Есть большие надежды увидеть ДД на уровне 6-7% даже по итогам очень сложного и неординарного 2020 года.

2️⃣ Газпромнефть – единственная компания в секторе, которой удалось с января по сентябрь нарастить (!) добычу углеводородов. Согласитесь, это дорогого стоит?

Прекрасная инвестиционная идея, растущий бизнес и замаячившие перспективы увеличения ликвидности акций, в случае возможного SPO со стороны Газпрома. Сейчас все эти новости воспринимаются как слухи, но я склонен полагать, что это скорее просочившийся инсайд, нежели чьи-то фантазии.

3️⃣ Татнефть стала, пожалуй, главной жертвой состоявшейся несколько месяцев назад отмены целого ряда налоговых льгот, однако компания постепенно привыкает жить в этих реалиях, ищет меры адаптации к новым условиям и всячески пытается наращивать эффективность. Да и государство уже запустило механизм точечных налоговых вычетов, которые хоть частично смогут оказать поддержку компании в сложной ситуации.

Прошу не забывать, что бюджет Татарстана по-прежнему очень сильно зависит от дивидендных выплат Татнефти, а потому покупку префов по 400+ и ниже считаю прекрасной инвестиционной идеей.

4️⃣ Газпром по итогам 9 месяцев 2020 года не смог порадовать акционеров чистой прибылью, однако убытки связаны исключительно с неденежными статьями финансовой отчётности. Диапазон 150-170 рублей был прекрасной возможностью для активного наращивания позиции в этих бумагах, однако для этого требовалась определённая смелость и умение отключаться от негативного информационного фона, который, как известно, всегда будет сопровождать ваши лучшие сделки в жизни.

Хотя с глобальной точки зрения покупки даже по текущим ценникам вполне могут ответить вам взаимностью, т.к. в среднесрочной перспективе я закладываю в свой сценарий уход котировок выше 200 рублей уже в следующем году. Но это не точно.

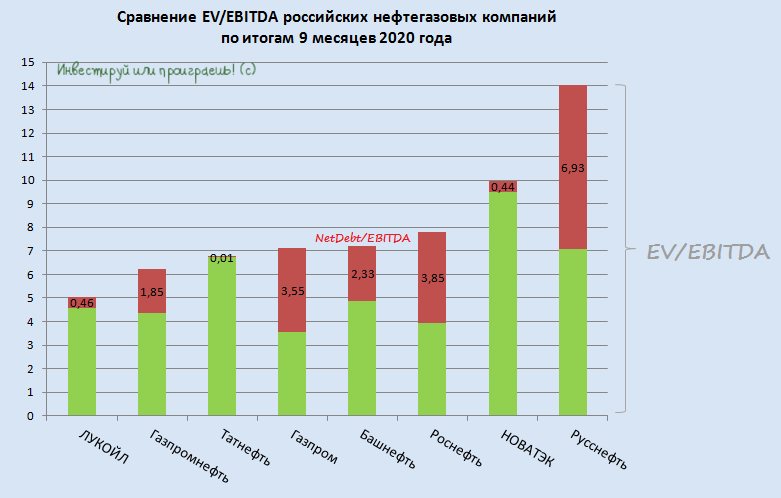

5️⃣ В финансовые результаты Башнефти за 9 месяцев 2020 года, признаюсь, не погружался глубоко, и в целом сохраняю осторожный взгляд по этой компании. В том смысле, что при прочих равных предпочитаю других героев в нефтегазовом секторе, а вот при более глубоком погружении до 1000+ рублей за преф, возможно, рассмотрю возможность нарастить своё присутствие в этих бумагах. Для бюджета республики Башкортостан дивиденды от Башнефти - это значимая часть доходов.

6️⃣ Роснефть на фоне проводимого байбэка не дала котировкам акций упасть в район 300+ рублей, где мне было бы комфортно докупать их. А потому продолжаю держать весьма скромную долю в размере 2,5% от портфеля и верю ожиданиям аналитиков Sberbank CIB по росту дивидендной доходности до двузначных величин уже к 2022 году.

7️⃣ НОВАТЭК – традиционно переоценённая, но исключительно растущая компания с неплохими перспективами и прибавляющими год от года дивидендами, которую вы просто обязаны были покупать в свой портфель по трёхзначным ценникам. Ну а если нет – сейчас бы я этого уже не делал.

8️⃣ Русснефть – без комментариев. Я вообще думаю убрать эту компанию с этой сравнительной картинки, но пусть останется, чтобы вы всегда могли посмотреть, что такое настоящее днище, совершенно нелояльное к своим акционерам.

#LKOH #SIBN #TATN #GAZP #BANE #ROSN #NVTK #RNFT

Есть большие надежды увидеть ДД на уровне 6-7% даже по итогам очень сложного и неординарного 2020 года.

2️⃣ Газпромнефть – единственная компания в секторе, которой удалось с января по сентябрь нарастить (!) добычу углеводородов. Согласитесь, это дорогого стоит?

Прекрасная инвестиционная идея, растущий бизнес и замаячившие перспективы увеличения ликвидности акций, в случае возможного SPO со стороны Газпрома. Сейчас все эти новости воспринимаются как слухи, но я склонен полагать, что это скорее просочившийся инсайд, нежели чьи-то фантазии.

3️⃣ Татнефть стала, пожалуй, главной жертвой состоявшейся несколько месяцев назад отмены целого ряда налоговых льгот, однако компания постепенно привыкает жить в этих реалиях, ищет меры адаптации к новым условиям и всячески пытается наращивать эффективность. Да и государство уже запустило механизм точечных налоговых вычетов, которые хоть частично смогут оказать поддержку компании в сложной ситуации.

Прошу не забывать, что бюджет Татарстана по-прежнему очень сильно зависит от дивидендных выплат Татнефти, а потому покупку префов по 400+ и ниже считаю прекрасной инвестиционной идеей.

4️⃣ Газпром по итогам 9 месяцев 2020 года не смог порадовать акционеров чистой прибылью, однако убытки связаны исключительно с неденежными статьями финансовой отчётности. Диапазон 150-170 рублей был прекрасной возможностью для активного наращивания позиции в этих бумагах, однако для этого требовалась определённая смелость и умение отключаться от негативного информационного фона, который, как известно, всегда будет сопровождать ваши лучшие сделки в жизни.

Хотя с глобальной точки зрения покупки даже по текущим ценникам вполне могут ответить вам взаимностью, т.к. в среднесрочной перспективе я закладываю в свой сценарий уход котировок выше 200 рублей уже в следующем году. Но это не точно.

5️⃣ В финансовые результаты Башнефти за 9 месяцев 2020 года, признаюсь, не погружался глубоко, и в целом сохраняю осторожный взгляд по этой компании. В том смысле, что при прочих равных предпочитаю других героев в нефтегазовом секторе, а вот при более глубоком погружении до 1000+ рублей за преф, возможно, рассмотрю возможность нарастить своё присутствие в этих бумагах. Для бюджета республики Башкортостан дивиденды от Башнефти - это значимая часть доходов.

6️⃣ Роснефть на фоне проводимого байбэка не дала котировкам акций упасть в район 300+ рублей, где мне было бы комфортно докупать их. А потому продолжаю держать весьма скромную долю в размере 2,5% от портфеля и верю ожиданиям аналитиков Sberbank CIB по росту дивидендной доходности до двузначных величин уже к 2022 году.

7️⃣ НОВАТЭК – традиционно переоценённая, но исключительно растущая компания с неплохими перспективами и прибавляющими год от года дивидендами, которую вы просто обязаны были покупать в свой портфель по трёхзначным ценникам. Ну а если нет – сейчас бы я этого уже не делал.

8️⃣ Русснефть – без комментариев. Я вообще думаю убрать эту компанию с этой сравнительной картинки, но пусть останется, чтобы вы всегда могли посмотреть, что такое настоящее днище, совершенно нелояльное к своим акционерам.

#LKOH #SIBN #TATN #GAZP #BANE #ROSN #NVTK #RNFT

{kind=link}

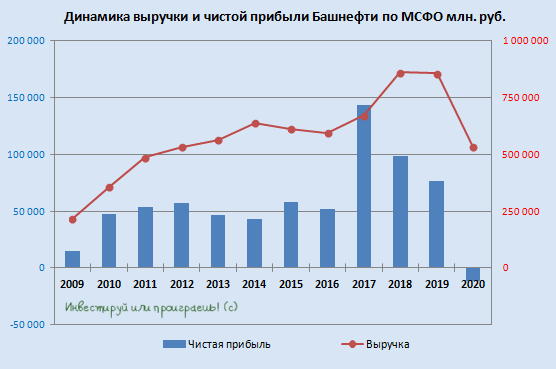

🧮 А вот акционерам Башнефти повезло меньше: судя по отчётности МСФО за 2020 год, убыток компании составил 11,1 млрд рублей (против прибыли в 76,6 млрд годом ранее). В отличие от материнской компании в лице Роснефти, здесь не пришёл на помощь «эффект от разовых сделок», а потому в качестве хоть какой-то ложки мёда в бочке с дёгтем представители Башнефти поспешили обнадёжить куда более успешным вторым полугодием (по сравнению с первым). Меня сильно не тронуло, но может у вас восприятие другое:

📃 "Компания реализовала комплекс мер по сохранению финансово-экономической устойчивости, в результате чего удалось переломить отрицательную динамику фин.показателей I полугодия, во II полугодии началось их восстановление.

Так, операционная прибыль компании во II полугодии 2020 года по сравнению с предыдущим периодом выросла на 110% и составила 1,28 млрд рублей. Показатель EBITDA в этом же сравнительном диапазоне увеличился почти на 60% - до 19,7 млрд рублей.

Улучшение финансовой ситуации в компании во второй половине 2020 года обеспечило рост свободного денежного потока, который вышел из отрицательных значений и достиг 35,5 млрд рублей"

🤦🏻♂️ На фоне убыточного 2020 года реально рассуждать на тему дивидендов как-то не приходится, хотя шанс заплатить из нераспределённой прибыли всегда существует. Здесь было бы уместно вспомнить про республику Башкортостан, одним из ключевых источников бюджета которой является Башнефть. Однако зачем мучиться и выдумывать с дивидендами, когда есть уже отлаженная годами схема через местные благотворительные фонды? И овцы целы, и волки сыты.

👉 В моём портфеле «завалялись» префы Башнефти (с долей в 2,2% от портфеля), ещё с тех достопамятных времён, когда на аресте Евтушенкова можно было прикупить эти бумаги по трёхзначным ценникам. А потому я считаю себя вынужденным «сидельцем», т.к. продавать на текущих уровнях их жалко, да и достойных кандидатов на российском рынке для того, чтобы качественно переложиться, я сейчас не наблюдаю. Остаётся верить в воскрешение всей нефтедобывающей отрасли в 2021 году и возвращение Башнефти к дивидендной практике.

Ну а если вам посчастливилось в своё время не вляпаться в эту историю - лучше уже и не надо! Почитайте и забудьте о существовании этой компании.

#BANE

📃 "Компания реализовала комплекс мер по сохранению финансово-экономической устойчивости, в результате чего удалось переломить отрицательную динамику фин.показателей I полугодия, во II полугодии началось их восстановление.

Так, операционная прибыль компании во II полугодии 2020 года по сравнению с предыдущим периодом выросла на 110% и составила 1,28 млрд рублей. Показатель EBITDA в этом же сравнительном диапазоне увеличился почти на 60% - до 19,7 млрд рублей.

Улучшение финансовой ситуации в компании во второй половине 2020 года обеспечило рост свободного денежного потока, который вышел из отрицательных значений и достиг 35,5 млрд рублей"

🤦🏻♂️ На фоне убыточного 2020 года реально рассуждать на тему дивидендов как-то не приходится, хотя шанс заплатить из нераспределённой прибыли всегда существует. Здесь было бы уместно вспомнить про республику Башкортостан, одним из ключевых источников бюджета которой является Башнефть. Однако зачем мучиться и выдумывать с дивидендами, когда есть уже отлаженная годами схема через местные благотворительные фонды? И овцы целы, и волки сыты.

👉 В моём портфеле «завалялись» префы Башнефти (с долей в 2,2% от портфеля), ещё с тех достопамятных времён, когда на аресте Евтушенкова можно было прикупить эти бумаги по трёхзначным ценникам. А потому я считаю себя вынужденным «сидельцем», т.к. продавать на текущих уровнях их жалко, да и достойных кандидатов на российском рынке для того, чтобы качественно переложиться, я сейчас не наблюдаю. Остаётся верить в воскрешение всей нефтедобывающей отрасли в 2021 году и возвращение Башнефти к дивидендной практике.

Ну а если вам посчастливилось в своё время не вляпаться в эту историю - лучше уже и не надо! Почитайте и забудьте о существовании этой компании.

#BANE

{kind=link}