🚀 (C) Interfax 15:39 30.10.2019

МОЛНИЯ

ДАНИЯ ОДОБРИЛА КОРОТКИЙ МАРШРУТ ГАЗОПРОВОДА NORD STREAM 2 ИЗ ДВУХ ОПЦИЙ - ДАТСКОЕ ЭНЕРГЕТИЧЕСКОЕ АГЕНТСТВО

МОЛНИЯ

ДАНИЯ ОДОБРИЛА КОРОТКИЙ МАРШРУТ ГАЗОПРОВОДА NORD STREAM 2 ИЗ ДВУХ ОПЦИЙ - ДАТСКОЕ ЭНЕРГЕТИЧЕСКОЕ АГЕНТСТВО

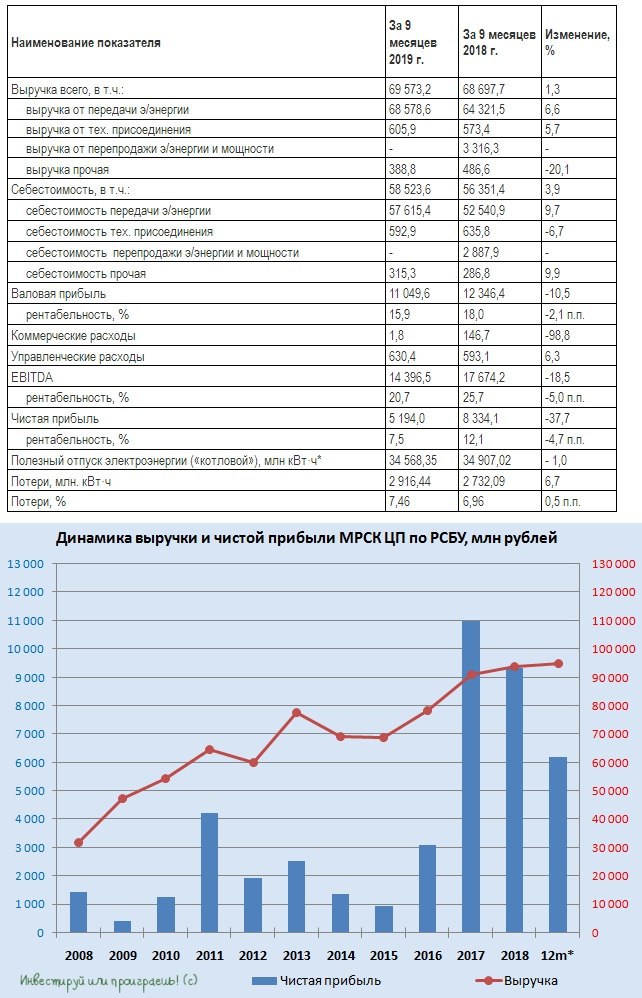

Ну что ж, после сегодняшнего позитива в виде новостей КТК (оферта) и Газпром (разрешение Дании на строительство газопровода Северный Поток 2), приходится погружаться и в менее радостные истории. А именно – МРСК ЦП, которая представила печальную бухгалтерскую отчётность по РСБУ за 9 месяцев 2019 года и сообщила о падении чистой прибыли сразу на 37% до 5,2 млрд рублей.

За причинами такой удручающей динамики главного финансового показателя далеко ходить не надо: злополучные резервы, запрятанные в «Прочих расходах», выросли по сравнению с прошлым годом с 2,6 до 4,6 млрд рублей, потери при этом предательски прибавили с 7,0% до 7,5%, из-за чего себестоимость увеличилась почти на 4% до 58,5 млрд рублей при росте доходов всего на 1,3% до 69,6 млрд.

Помимо всего прочего, дополнительное давление на выручку компании оказала высокая база 2018 года, когда в доходах от перепродажи электроэнергии и мощности вследствие исполнения функции гарантирующего поставщика во Владимирской области значилась цифра 3,3 млрд рублей, а на сей раз там красуется унылая баранка.

Набор негативных факторов на любой вкус и цвет! И всё это на фоне резко возрастающей дебиторской задолженности, увеличения капзатрат из-за проводимой инвестпрограммы, которые, очень хочется верить, носят не системный характер и их можно рассматривать как временный фактор. Но это не точно.

Но уже точно мы видим крайне негативную реакцию акционеров компании на опубликованную отчётность (котировки падают на 6%), определённое уныние и пересмотр инвестиционной парадигмы в отношении российского сетевого комплекса в целом. Как и в случае с бумагами МРСК Волги (а ситуации и тенденции в этих двух компаниях очень похожи!), я пока не решил как буду действовать с акциями МРСК ЦП. Опять же хочется дождаться хотя бы финансовой отчётности по МСФО, глядишь – и к тому моменту найдётся какой-нибудь неожиданный драйвер и от регулятора (благо, в обойме есть чем порадовать акционеров МРСКшек).

Ну а пока ситуация развивается пока что с явно негативным уклоном. И чем ниже будут дивидендные ожидания (а после опубликованной финансовой отчётности об этом, возможно, можно будет говорить уверенно), тем сильнее будет падение в акциях МРСК ЦП - ведь последние несколько лет эта история считалась именно защитной и дивидендной.

За причинами такой удручающей динамики главного финансового показателя далеко ходить не надо: злополучные резервы, запрятанные в «Прочих расходах», выросли по сравнению с прошлым годом с 2,6 до 4,6 млрд рублей, потери при этом предательски прибавили с 7,0% до 7,5%, из-за чего себестоимость увеличилась почти на 4% до 58,5 млрд рублей при росте доходов всего на 1,3% до 69,6 млрд.

Помимо всего прочего, дополнительное давление на выручку компании оказала высокая база 2018 года, когда в доходах от перепродажи электроэнергии и мощности вследствие исполнения функции гарантирующего поставщика во Владимирской области значилась цифра 3,3 млрд рублей, а на сей раз там красуется унылая баранка.

Набор негативных факторов на любой вкус и цвет! И всё это на фоне резко возрастающей дебиторской задолженности, увеличения капзатрат из-за проводимой инвестпрограммы, которые, очень хочется верить, носят не системный характер и их можно рассматривать как временный фактор. Но это не точно.

Но уже точно мы видим крайне негативную реакцию акционеров компании на опубликованную отчётность (котировки падают на 6%), определённое уныние и пересмотр инвестиционной парадигмы в отношении российского сетевого комплекса в целом. Как и в случае с бумагами МРСК Волги (а ситуации и тенденции в этих двух компаниях очень похожи!), я пока не решил как буду действовать с акциями МРСК ЦП. Опять же хочется дождаться хотя бы финансовой отчётности по МСФО, глядишь – и к тому моменту найдётся какой-нибудь неожиданный драйвер и от регулятора (благо, в обойме есть чем порадовать акционеров МРСКшек).

Ну а пока ситуация развивается пока что с явно негативным уклоном. И чем ниже будут дивидендные ожидания (а после опубликованной финансовой отчётности об этом, возможно, можно будет говорить уверенно), тем сильнее будет падение в акциях МРСК ЦП - ведь последние несколько лет эта история считалась именно защитной и дивидендной.

{kind=link}

Говорят, что чем меньше люди сидят в интернете 💻, тем успешнее страна с экономической точки зрения. И, глядя на эту картинку, тяжело с этим не согласиться, когда жители Филиппин проводят в среднем за интернетом по 10 часов в день (!), в то время как трудолюбивые японцы – менее четырёх часов.

В этом смысле россияне ограничиваются показателем в 6,5 часов в день, что очень близко к среднемировому значению.

P.S. Поэтому меньше сидите перед торговым терминалом, не портите статистику! 😁

В этом смысле россияне ограничиваются показателем в 6,5 часов в день, что очень близко к среднемировому значению.

P.S. Поэтому меньше сидите перед торговым терминалом, не портите статистику! 😁

{kind=link}

Запоминайте те времена, когда на российском рынке ещё остаётся прекрасная возможность подкупить в свой инвестиционный портфель акции достаточно крепких с финансовой точки зрения компаний, сулящих двузначную дивидендную доходность. Разумеется, к этой категории я отношу и бумаги ЛСР, дивидендная доходность по которым на текущий момент составляет около 11% с ожидаемым размером выплат за 2019 год - традиционные 78 руб. на акцию (минимум!)

{kind=link}

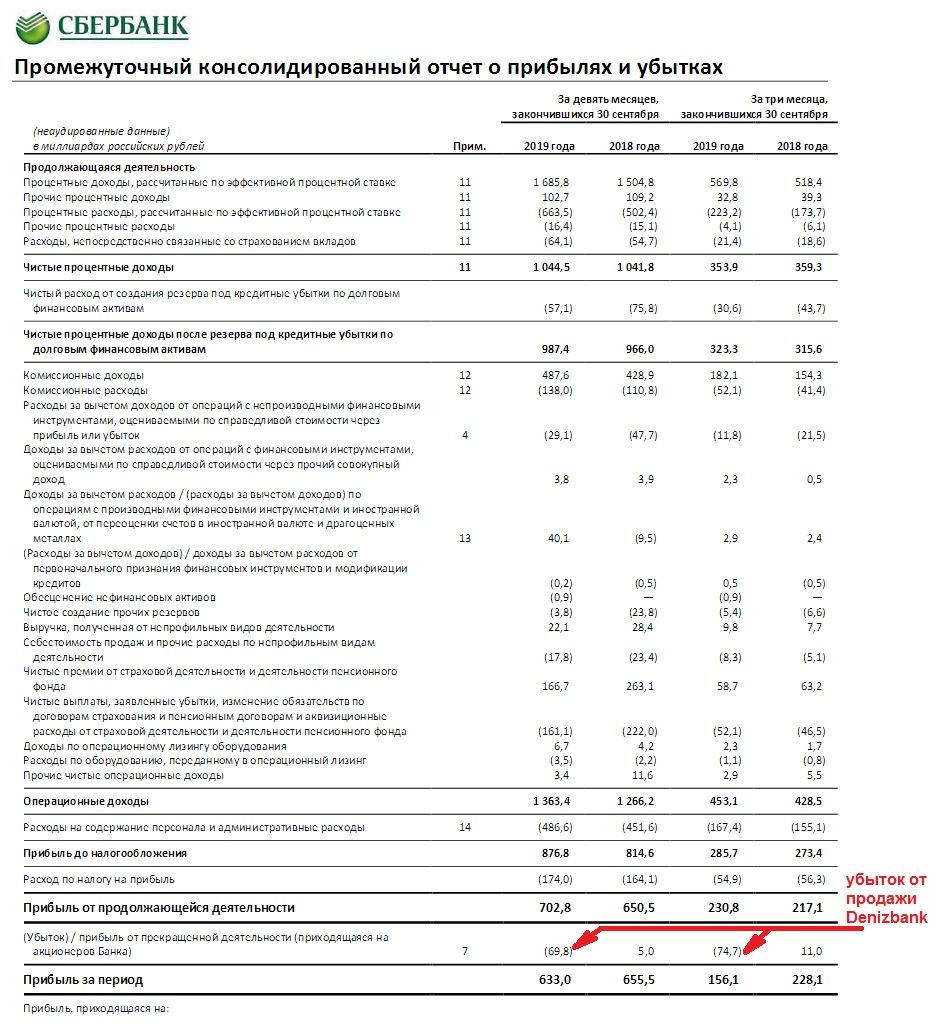

Сбербанк отчитался по МСФО за 9 месяцев 2019 года.

✔️Чистые процентные доходы продолжают осторожно прибавлять год от года, продемонстрировав по итогам отчётного периода скромный рост на 0,3% (г/г) до 1,04 трлн рублей. При этом по итогам 3 квартала ускоренный рост процентных расходов поспособствовал снижению чистых процентных доходов на 1,5% (г/г) до 353,9 млрд рублей, даже несмотря на 8%-й рост процентных доходов, на фоне роста кредитного портфеля.

✔️Зато мы отмечаем ускорение роста чистого комиссионного дохода почти на 10% до 349,6 млрд рублей, в основном за счёт транзакционного бизнеса и расширению географии российских городов, подключённых к транспортному эквайрингу.

✔️В результате чистая прибыль Сбербанка по МСФО от продолжающейся деятельности составила 702,8 млрд рублей, увеличившись по сравнению с прошлым годом на 8,0%.

✔️В 3 квартале года Сбербанк признал убыток от продажи Denizbank в размере 73,3 млрд рублей, что в целом совпадает с прогнозами самого банка, озвученными ещё летом (тогда называлась цифра около 70 млрд рублей). Это привело к появлению сопоставимого убытка по статье «Прибыль от прекращённой деятельности», что неминуемо оказало давление на совокупную чистую прибыль Сбербанка, которая по итогам 9 месяцев 2019 года снизилась на 3,4% до 633,0 млрд рублей (в то время как аналитики ожидали в среднем увидеть 623 млрд).

✔️В целом финансовую отчётность Сбербанка следует признать в рамках ожиданий, и даже немного лучше средних прогнозов аналитиков.

✔️Чистые процентные доходы продолжают осторожно прибавлять год от года, продемонстрировав по итогам отчётного периода скромный рост на 0,3% (г/г) до 1,04 трлн рублей. При этом по итогам 3 квартала ускоренный рост процентных расходов поспособствовал снижению чистых процентных доходов на 1,5% (г/г) до 353,9 млрд рублей, даже несмотря на 8%-й рост процентных доходов, на фоне роста кредитного портфеля.

✔️Зато мы отмечаем ускорение роста чистого комиссионного дохода почти на 10% до 349,6 млрд рублей, в основном за счёт транзакционного бизнеса и расширению географии российских городов, подключённых к транспортному эквайрингу.

✔️В результате чистая прибыль Сбербанка по МСФО от продолжающейся деятельности составила 702,8 млрд рублей, увеличившись по сравнению с прошлым годом на 8,0%.

✔️В 3 квартале года Сбербанк признал убыток от продажи Denizbank в размере 73,3 млрд рублей, что в целом совпадает с прогнозами самого банка, озвученными ещё летом (тогда называлась цифра около 70 млрд рублей). Это привело к появлению сопоставимого убытка по статье «Прибыль от прекращённой деятельности», что неминуемо оказало давление на совокупную чистую прибыль Сбербанка, которая по итогам 9 месяцев 2019 года снизилась на 3,4% до 633,0 млрд рублей (в то время как аналитики ожидали в среднем увидеть 623 млрд).

✔️В целом финансовую отчётность Сбербанка следует признать в рамках ожиданий, и даже немного лучше средних прогнозов аналитиков.

{kind=link}

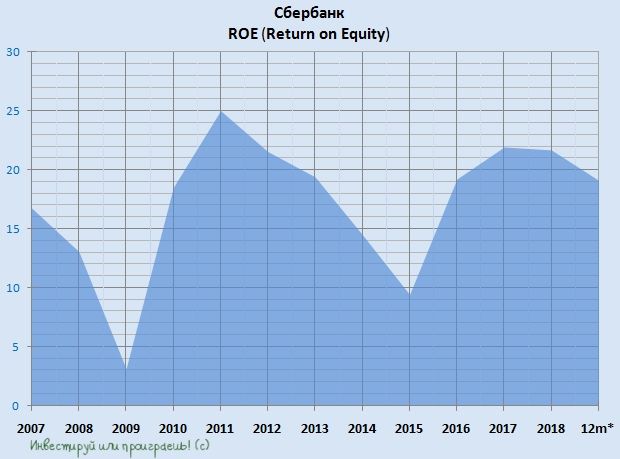

В дополнение к сказанному выше. Признание убытка от продажи Denizbank неминуемо оказало давление на рентабельность капитала (ROE) Сбербанка, которая в ltm-выражении оценивается сейчас на уровне 19,1%. Правда, финансовый директор банка Александр Морозов отметил, что «уверенное развитие всех ключевых направлений бизнеса позволяет нам подтвердить прогноз по ROE на целевом уровне выше 20%»

Собственно, если брать в расчёт ROE, рассчитанную с учётом прибыли от продолжающейся деятельности, то даже сейчас по итогам 9 месяцев 2019 года мы видим значение на уровне 23,2%, что заметно выше целевого уровня в 20%. А история с Denizbank – это всё-таки ожидаемый разовый фактор, который уже скоро уйдёт в историю.

Собственно, если брать в расчёт ROE, рассчитанную с учётом прибыли от продолжающейся деятельности, то даже сейчас по итогам 9 месяцев 2019 года мы видим значение на уровне 23,2%, что заметно выше целевого уровня в 20%. А история с Denizbank – это всё-таки ожидаемый разовый фактор, который уже скоро уйдёт в историю.

{kind=link}

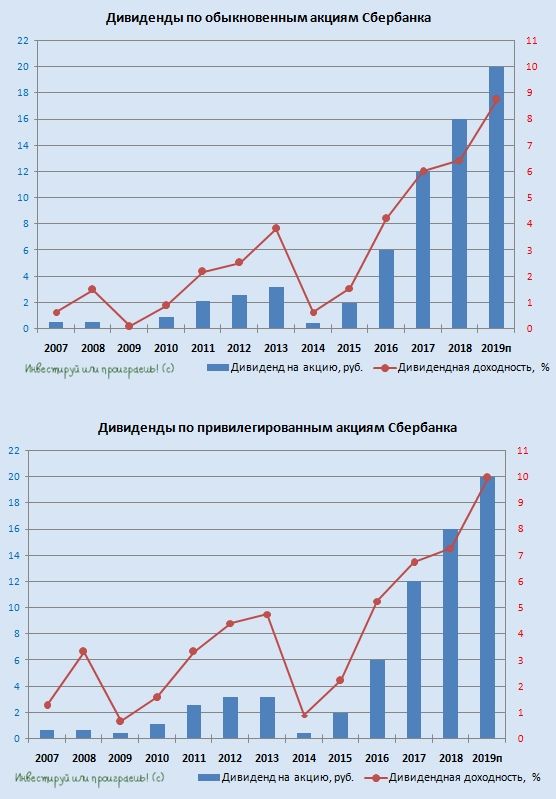

А почему бы нам не посчитать дивиденды Сбербанка, ориентируясь на ltm-чистую прибыль (в размере 810,4 млрд руб.) и вспоминая слова Германа Грефа о том, что при достижении уровня достаточности капитала в 12,5% выплаты уже по итогам 2019 года составят 50% от ЧП по МСФО.

Как мы увидели в сегодняшней отчётности, коэффициент достаточности капитала 1-го уровня по итогам 9 мес. 2019 года вырос до 13,5% (три месяца назад эта цифра составляла 12,3%), на фоне деконсолидации Denizbank, а потому предлагаю в расчётах опираться именно на этот оптимистичный сценарий в 50% от ЧП. Таким образом, на одну бумагу получается 17,94 руб., что по обыкновенным акциям означает ДД порядка 7,5%, по привилегированным – около 8,3%.

Как мы увидели в сегодняшней отчётности, коэффициент достаточности капитала 1-го уровня по итогам 9 мес. 2019 года вырос до 13,5% (три месяца назад эта цифра составляла 12,3%), на фоне деконсолидации Denizbank, а потому предлагаю в расчётах опираться именно на этот оптимистичный сценарий в 50% от ЧП. Таким образом, на одну бумагу получается 17,94 руб., что по обыкновенным акциям означает ДД порядка 7,5%, по привилегированным – около 8,3%.

{kind=link}

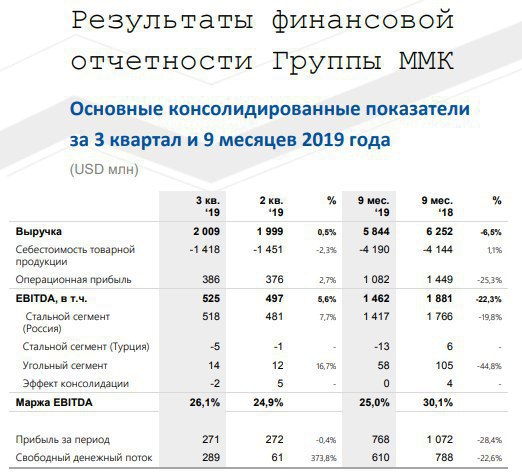

Вслед за Северсталью и НЛМК свою финансовую отчётность по МСФО за 9 месяцев 2019 года в четверг представил и ММК.

✔️ Ожидаемо снизилась выручка на 6,5% (г/г) до $5,8 млрд, что было вызвано как снижением объёмов реализации товарной продукции ММК, так и проводившимися ремонтными работами в доменном, конвертерном и прокатном производствах. Вдобавок ко всему, дополнительное давление оказало и продолжает оказывать ещё и снижение цен на стальную продукцию.

✔️ EBITDA при этом снизился сразу на 22,3% (г/г) до $1,46 млрд, и здесь помимо обозначенных выше факторов нельзя не вспомнить про резкий рост цен на железнорудное сырьё, что оказало серьёзное влияние на финансовую картину в компании.

✔️ Свободный денежный поток ММК за период составил $610 млн, снизившись на 22,6% к аналогичному периоду прошлого года.

✔️ При всём при этом компания уже третий год кряду удерживает свой чистый долг в отрицательной области, благодаря солидному остатку денежных средств и депозитов на счетах почти на $1 млрд.

✔️ А значит, ничего не могло помешать ММК выплатить акционерам в качестве дивидендов за 3 кв. 2019 года 100% от FCF, что в переводе на одну акцию означает 1,65 руб. и по текущим котировкам сулит квартальную ДД порядка 4,5%. Таким образом, по итогам минувших 9 месяцев совокупный дивиденд составит 3,83 руб. на бумагу, а промежуточная ДД за этот период оценивается на уровне в 9,5% (напомню, у НЛМК аналогичный показатель составляет 9,4%, у Северстали – 8,9%). Мы дождались тех времён, когда ММК (пусть даже временно) стала самой доходной компанией по дивидендам среди этой троицы! Внутренний рынок творит чудеса, когда на экспортных направлениях дела в отрасли сейчас идут куда хуже.

✔️ В настоящий момент менеджмент компании видит сокращение спроса на экспортных рынках и сезонное ослабление металлопотребления на внутреннем рынке, на фоне коррекции цен на сталь, отражающей неблагоприятную конъюнктуру мирового рынка. Вместе эти факторы будут оказывать давление на показатели Группы ММК в 4 кв. 2019 г.

Однако, несмотря на негативные тенденции, ожидается, что на внутреннем рынке ценовая премия относительно экспорта хоть и снизится, но будет оставаться на достаточно высоком уровне, что в совокупности со снижением цен на основные сырьевые ресурсы и высокой загрузкой агрегатов, производящих высокомаржинальную продукцию, окажет положительное влияние на результаты компании.

Финасовая отчётность

Пресс-релиз

Презентация

✔️ Ожидаемо снизилась выручка на 6,5% (г/г) до $5,8 млрд, что было вызвано как снижением объёмов реализации товарной продукции ММК, так и проводившимися ремонтными работами в доменном, конвертерном и прокатном производствах. Вдобавок ко всему, дополнительное давление оказало и продолжает оказывать ещё и снижение цен на стальную продукцию.

✔️ EBITDA при этом снизился сразу на 22,3% (г/г) до $1,46 млрд, и здесь помимо обозначенных выше факторов нельзя не вспомнить про резкий рост цен на железнорудное сырьё, что оказало серьёзное влияние на финансовую картину в компании.

✔️ Свободный денежный поток ММК за период составил $610 млн, снизившись на 22,6% к аналогичному периоду прошлого года.

✔️ При всём при этом компания уже третий год кряду удерживает свой чистый долг в отрицательной области, благодаря солидному остатку денежных средств и депозитов на счетах почти на $1 млрд.

✔️ А значит, ничего не могло помешать ММК выплатить акционерам в качестве дивидендов за 3 кв. 2019 года 100% от FCF, что в переводе на одну акцию означает 1,65 руб. и по текущим котировкам сулит квартальную ДД порядка 4,5%. Таким образом, по итогам минувших 9 месяцев совокупный дивиденд составит 3,83 руб. на бумагу, а промежуточная ДД за этот период оценивается на уровне в 9,5% (напомню, у НЛМК аналогичный показатель составляет 9,4%, у Северстали – 8,9%). Мы дождались тех времён, когда ММК (пусть даже временно) стала самой доходной компанией по дивидендам среди этой троицы! Внутренний рынок творит чудеса, когда на экспортных направлениях дела в отрасли сейчас идут куда хуже.

✔️ В настоящий момент менеджмент компании видит сокращение спроса на экспортных рынках и сезонное ослабление металлопотребления на внутреннем рынке, на фоне коррекции цен на сталь, отражающей неблагоприятную конъюнктуру мирового рынка. Вместе эти факторы будут оказывать давление на показатели Группы ММК в 4 кв. 2019 г.

Однако, несмотря на негативные тенденции, ожидается, что на внутреннем рынке ценовая премия относительно экспорта хоть и снизится, но будет оставаться на достаточно высоком уровне, что в совокупности со снижением цен на основные сырьевые ресурсы и высокой загрузкой агрегатов, производящих высокомаржинальную продукцию, окажет положительное влияние на результаты компании.

Финасовая отчётность

Пресс-релиз

Презентация

{kind=link}

Мосэнерго вслед за ОГК-2 и ТГК-1 отчиталась по РСБУ за 9 месяцев 2019 года.

Как мы уже выяснили ранее, выработка электроэнергии выросла на 7,3% (г/г), что в итоге привело к росту выручки от её реализации на 14,9% до 51,6 млрд рублей. Однако сегмент теплоэнергии оказался под давлением, и её отпуск в отчётном периоде снизился на 6,4%, что нашло своё отражение в падении доходов от этого сегмента бизнеса компании на 2,8% до 49,6 млрд. Но главный негативный момент, как вы уже успели привыкнуть, традиционно поджидал нас в сегменте реализации мощности, где до сих пор слышны прошлогодние отголоски окончания программы ДПМ, и эти отголоски привели к резкому снижению доходов от реализации мощности более чем на четверть – с 31,6 до 22,9 млрд рублей.

В результате совокупная выручка Мосэнерго с января по сентябрь не досчиталась 1,9% по сравнению с прошлым годом и довольствовалась результатом в 133,6 млрд рублей. При этом себестоимость продаж из-за роста топливной составляющей прибавила на 4,0%, из-за чего операционная прибыль резко сократилась с 18,4 до 11,0 млрд рублей, а чистая прибыль снизилась с 14,4 до 12,1 млрд, и уже совсем скоро должна найти своё равновесное значение, когда эффект от программы ДПМ окончательно уйдёт в прошлое.

Традиционно посчитаем дивиденды, ориентируясь на привычные 35% от ЧП по РСБУ: на одну акцию получается 18,9 коп., что по текущему курсу ориентирует нас на ДД в районе 8,3%. «Очень даже неплохо!» - скажите вы. «Скучновато и безыдейно на среднесрочном горизонте» - посмею вам возразить я.

Как мы уже выяснили ранее, выработка электроэнергии выросла на 7,3% (г/г), что в итоге привело к росту выручки от её реализации на 14,9% до 51,6 млрд рублей. Однако сегмент теплоэнергии оказался под давлением, и её отпуск в отчётном периоде снизился на 6,4%, что нашло своё отражение в падении доходов от этого сегмента бизнеса компании на 2,8% до 49,6 млрд. Но главный негативный момент, как вы уже успели привыкнуть, традиционно поджидал нас в сегменте реализации мощности, где до сих пор слышны прошлогодние отголоски окончания программы ДПМ, и эти отголоски привели к резкому снижению доходов от реализации мощности более чем на четверть – с 31,6 до 22,9 млрд рублей.

В результате совокупная выручка Мосэнерго с января по сентябрь не досчиталась 1,9% по сравнению с прошлым годом и довольствовалась результатом в 133,6 млрд рублей. При этом себестоимость продаж из-за роста топливной составляющей прибавила на 4,0%, из-за чего операционная прибыль резко сократилась с 18,4 до 11,0 млрд рублей, а чистая прибыль снизилась с 14,4 до 12,1 млрд, и уже совсем скоро должна найти своё равновесное значение, когда эффект от программы ДПМ окончательно уйдёт в прошлое.

Традиционно посчитаем дивиденды, ориентируясь на привычные 35% от ЧП по РСБУ: на одну акцию получается 18,9 коп., что по текущему курсу ориентирует нас на ДД в районе 8,3%. «Очень даже неплохо!» - скажите вы. «Скучновато и безыдейно на среднесрочном горизонте» - посмею вам возразить я.

{kind=link}

Просто шикарное и очень глубокое инвестиционное исследование от Владислава на тему Яндекса, который сейчас будоражит умы многих и по степени хайпа с которым за последние недели мало кто может поспорить из российских эмитентов (ну разве что МРСК 😁).

А вот это мнение автора вызвало у меня бурные овации (даже в пустом кабинете) и с которым я слово в слово согласен:

"Я ни разу не пытался оценить насколько велик разрыв между ценой и ценностью компании. На взгляд по диагонали, цена всегда была явно высока, но была ли ценность выше или ниже и насколько – вопрос для меня слишком сложный. Зачем тратить свое время, чтобы ответить на сложные вопросы когда есть столько простых?"

А вот это мнение автора вызвало у меня бурные овации (даже в пустом кабинете) и с которым я слово в слово согласен:

"Я ни разу не пытался оценить насколько велик разрыв между ценой и ценностью компании. На взгляд по диагонали, цена всегда была явно высока, но была ли ценность выше или ниже и насколько – вопрос для меня слишком сложный. Зачем тратить свое время, чтобы ответить на сложные вопросы когда есть столько простых?"

В конце минувшей недели я решился-таки зафиксировать прибыль по своей позиции в акциях АФК Система и полностью вышел из бумаг этого холдинга.

Уже давно наметил для себя план выхода из этих бумаг в районе 14-15 рублей, и решил не отступать от неё. При этом я прекрасно отдаю себе отчёт, что в долгосрочной перспективе драйверов для дальнейшего роста капитализации у АФК предостаточно:

✔️планируемое в 2020-2021 гг. размещение акций интернет-ритейлера Озон, а позже и других перспективных подразделений холдинга – Степь, Сегежа ,Медси

✔️возможный возврат уже в следующем году к дивидендной политике, подразумевающей выплату 1,19 руб., что по текущим котировкам означает ДД на уровне 8,1%. Хотя в случае с АФК Система главное для акционеров – это не дивиденды, а скорее гармоничное развитие бизнеса

✔️программа обратного выкупа акций, направленная на общекорпоративные цели и мотивацию менеджмента, сейчас в самом разгаре, и треть этой программы уже позади.

✔️ долгожданное снижение долговой нагрузки, которое никак не произойдёт: помнится, на конец 2018 года чистый долг корпоративного центра оценивался на уровне 213 млрд рублей, а шестью месяцами позже эта цифра составила уже 218 млрд. При этом АФК Система по-прежнему ставит перед собой цель снизить чистый долг до 200 млрд рублей уже до конца текущего года. Насколько эта цель окажется реальной – скоро увидим.

👉 На фоне столь красочных перспектив, которые открываются в теории для акционеров холдинга, я стараюсь не терять бдительность и традиционно очень осторожно отношусь к этим бумагам. Ведь печальных страниц за последние годы в истории АФК Система тоже хоть отбавляй, начиная от ареста Евтушенкова в 2014 году и последовавшего вслед за этим возвращения Башнефти из состава АФК Система на баланс государства, и заканчивая мировым соглашением тремя годами позже, заключённым между Роснефтью и АФК Система, по которому холдинг Владимира Евтушенкова мало того, что лишился крупной нефтяной компании, так ещё и был обязан возместить 100 млрд рублей за «причинённые ей убытки». Я уже молчу о ряде других более мелких неприятностей, с которыми также приходилось сталкиваться Владимиру Петровичу за последние годы и которые он героически умудрялся решать и при этом не унывать.

Надо понимать, что любой новый подобный шок, который как известно всегда случается резко и неожиданно, может стать для бизнеса АФК Система фатальным. Будем верить, что такого не произойдёт и холдинг продолжит набирать обороты, оставив в прошлом все навалившиеся проблемы, ну а я пока, пожалуй, на некоторое время сойду с борта этого корабля, воспользовавшись бурным ростом котировок в этом году и зафиксировав долгожданную прибыль по этим бумагам. Если вдруг в этом океане страстей случится какой-нибудь небольшой шторм (например, чистый долг не снизится до целевых 200 млрд рублей или дивиденды за 2019 год расстроят акционеров), я обязательно вновь стану акционером АФК Система по более низким ценникам, когда соотношение риск/прибыль для меня вернётся на привлекательный уровень.

Уже давно наметил для себя план выхода из этих бумаг в районе 14-15 рублей, и решил не отступать от неё. При этом я прекрасно отдаю себе отчёт, что в долгосрочной перспективе драйверов для дальнейшего роста капитализации у АФК предостаточно:

✔️планируемое в 2020-2021 гг. размещение акций интернет-ритейлера Озон, а позже и других перспективных подразделений холдинга – Степь, Сегежа ,Медси

✔️возможный возврат уже в следующем году к дивидендной политике, подразумевающей выплату 1,19 руб., что по текущим котировкам означает ДД на уровне 8,1%. Хотя в случае с АФК Система главное для акционеров – это не дивиденды, а скорее гармоничное развитие бизнеса

✔️программа обратного выкупа акций, направленная на общекорпоративные цели и мотивацию менеджмента, сейчас в самом разгаре, и треть этой программы уже позади.

✔️ долгожданное снижение долговой нагрузки, которое никак не произойдёт: помнится, на конец 2018 года чистый долг корпоративного центра оценивался на уровне 213 млрд рублей, а шестью месяцами позже эта цифра составила уже 218 млрд. При этом АФК Система по-прежнему ставит перед собой цель снизить чистый долг до 200 млрд рублей уже до конца текущего года. Насколько эта цель окажется реальной – скоро увидим.

👉 На фоне столь красочных перспектив, которые открываются в теории для акционеров холдинга, я стараюсь не терять бдительность и традиционно очень осторожно отношусь к этим бумагам. Ведь печальных страниц за последние годы в истории АФК Система тоже хоть отбавляй, начиная от ареста Евтушенкова в 2014 году и последовавшего вслед за этим возвращения Башнефти из состава АФК Система на баланс государства, и заканчивая мировым соглашением тремя годами позже, заключённым между Роснефтью и АФК Система, по которому холдинг Владимира Евтушенкова мало того, что лишился крупной нефтяной компании, так ещё и был обязан возместить 100 млрд рублей за «причинённые ей убытки». Я уже молчу о ряде других более мелких неприятностей, с которыми также приходилось сталкиваться Владимиру Петровичу за последние годы и которые он героически умудрялся решать и при этом не унывать.

Надо понимать, что любой новый подобный шок, который как известно всегда случается резко и неожиданно, может стать для бизнеса АФК Система фатальным. Будем верить, что такого не произойдёт и холдинг продолжит набирать обороты, оставив в прошлом все навалившиеся проблемы, ну а я пока, пожалуй, на некоторое время сойду с борта этого корабля, воспользовавшись бурным ростом котировок в этом году и зафиксировав долгожданную прибыль по этим бумагам. Если вдруг в этом океане страстей случится какой-нибудь небольшой шторм (например, чистый долг не снизится до целевых 200 млрд рублей или дивиденды за 2019 год расстроят акционеров), я обязательно вновь стану акционером АФК Система по более низким ценникам, когда соотношение риск/прибыль для меня вернётся на привлекательный уровень.

{kind=link}

Любопытное 10-минутное видео от "Газпром нефти" о пути авиационного керосина от производства до самой заправки.

Для общего развития рекомендую к просмотру, пока на дворе выходные!

Для общего развития рекомендую к просмотру, пока на дворе выходные!

YouTube

Авиационный керосин «Газпром нефти»

«Газпром нефть» — один из ключевых поставщиков керосина в аэропорты столичного авиаузла. Сегодня каждый седьмой самолет, вылетающий из «Шереметьево», «Домодедово» и «Внуково», заправлен топливом «Газпром нефти».

О том, как производят современный авиационный…

О том, как производят современный авиационный…

🎢 Нежданно-негаданно Мостотрест во вторую половину дня в пятницу взял и порадовал, что 5 ноября (а это уже послезавтра!) состоится заседание Совета директоров компании, и первым пунктом на повестке дня значится «О рекомендациях по выплате дивидендов Общества по результатам девяти месяцев отчётного года». Чудеса, да и только!

Я уже сбился со счёта, кто нас в этом году только не удивлял: Газпром, КТК, теперь вот Мостотрест – в славные времена живём однако! Ладно, хватит бравады, предлагаю перейти к делу. Любопытно, но отчётность по МСФО за 9 месяцев компания традиционно не публикует, ограничиваясь полугодовыми финансовыми результатами, поэтому интрига до последнего момента с точной величиной промежуточных дивидендных выплат почти наверняка будет до последнего момента витать в воздухе, вплоть до оглашения конкретных цифр.

Ну а сейчас приходится ориентироваться разве что на полугодовой результат чистой прибыли в размере 2,6 млрд рублей. Исходя из нормы выплат в 30% от ЧП (корректировки не будем учитывать, всё-таки расчёт приблизительный), мы получаем 9,30 руб. на одну акцию, что по текущим котировкам сулит околодвузначную дивидендную доходность! И это без учёта деятельности компании в третьем квартале, по результатам которого можно накинуть ещё условные 1-2 рубля (в большинстве случаев второе полугодие по чистой прибыли для Мостотреста оказывается сильнее первого, но точной корреляции здесь нет), что ориентирует нас в оптимистичном варианте в район 11-12 рублей на одну акцию, а в базовом варианте – на 9-10 рублей (как раз по году в этом случае можно выйти на привычные 10,64 руб. на бумажку).

Неудивительно, что акции Мостотреста на торгах в пятницу стремительно выросли, прибавив по итогам дня на 8,14% до 95,7 руб. То ли ещё будет!

Вспоминая, что в свободном обращении на сегодняшний день находится всего лишь 5,8% акций Мостотреста, а остальные 94,2% принадлежат Аркадию Ротенбергу через «ТФК-Финанс», больших сомнений в факте предстоящих промежуточных дивидендов у меня практически нет (иначе зачем весь этот цирк?), осталось только дождаться 5 ноября итоговых цифр и даты закрытия реестра.

P.S. Хотя прошлогодняя странная история с КТК, когда Совет директоров компании зачем-то включил в повестку дня вопрос «О выплате промежуточных дивидендов за 1 полугодие 2018 года», а несколькими днями позже благополучно сообщил о "нецелесообразности выплаты промежуточных дивидендов за 2018 год", обвалив тогда котировки акций КТК с многолетних максимумов. И чем впоследствии закончилась (точнее заканчивается) история с КТК мы прекрасно знаем. Поэтому надо держать в голове, что и такие сценарии бывают в жизни, а потому сбрасывать их со счетов тоже нельзя, чтобы потом сильно не удивляться и не расстраиваться в случае чего.

Я уже сбился со счёта, кто нас в этом году только не удивлял: Газпром, КТК, теперь вот Мостотрест – в славные времена живём однако! Ладно, хватит бравады, предлагаю перейти к делу. Любопытно, но отчётность по МСФО за 9 месяцев компания традиционно не публикует, ограничиваясь полугодовыми финансовыми результатами, поэтому интрига до последнего момента с точной величиной промежуточных дивидендных выплат почти наверняка будет до последнего момента витать в воздухе, вплоть до оглашения конкретных цифр.

Ну а сейчас приходится ориентироваться разве что на полугодовой результат чистой прибыли в размере 2,6 млрд рублей. Исходя из нормы выплат в 30% от ЧП (корректировки не будем учитывать, всё-таки расчёт приблизительный), мы получаем 9,30 руб. на одну акцию, что по текущим котировкам сулит околодвузначную дивидендную доходность! И это без учёта деятельности компании в третьем квартале, по результатам которого можно накинуть ещё условные 1-2 рубля (в большинстве случаев второе полугодие по чистой прибыли для Мостотреста оказывается сильнее первого, но точной корреляции здесь нет), что ориентирует нас в оптимистичном варианте в район 11-12 рублей на одну акцию, а в базовом варианте – на 9-10 рублей (как раз по году в этом случае можно выйти на привычные 10,64 руб. на бумажку).

Неудивительно, что акции Мостотреста на торгах в пятницу стремительно выросли, прибавив по итогам дня на 8,14% до 95,7 руб. То ли ещё будет!

Вспоминая, что в свободном обращении на сегодняшний день находится всего лишь 5,8% акций Мостотреста, а остальные 94,2% принадлежат Аркадию Ротенбергу через «ТФК-Финанс», больших сомнений в факте предстоящих промежуточных дивидендов у меня практически нет (иначе зачем весь этот цирк?), осталось только дождаться 5 ноября итоговых цифр и даты закрытия реестра.

P.S. Хотя прошлогодняя странная история с КТК, когда Совет директоров компании зачем-то включил в повестку дня вопрос «О выплате промежуточных дивидендов за 1 полугодие 2018 года», а несколькими днями позже благополучно сообщил о "нецелесообразности выплаты промежуточных дивидендов за 2018 год", обвалив тогда котировки акций КТК с многолетних максимумов. И чем впоследствии закончилась (точнее заканчивается) история с КТК мы прекрасно знаем. Поэтому надо держать в голове, что и такие сценарии бывают в жизни, а потому сбрасывать их со счетов тоже нельзя, чтобы потом сильно не удивляться и не расстраиваться в случае чего.

{kind=link}