🚬 Бросай курить, вставай на лыжи!

Я не курильщик, но в интернете подсмотрел, что средняя стоимость более ли менее приличных сигарет нынче варьируется от 5 до 10 рублей за штуку. Умножаем эту цифру на указанное на диаграмме среднее ежегодное потребление сигарет на одного россиянина в количестве 2 295 штук – и получаем затраты на сигареты в нашей стране (на одного человека старше 15 лет) – от 11 500 до 23 000 рублей в год!

Повторюсь, речь идёт о среднем значении «по больнице», то есть эти цифры – среднеарифметический результат даже с учётом тех, кто и курить никогда не пробовал и даже не помышлял об этом. Как вы понимаете, если заглянуть в карман к заядлому курильщику, то затраты на эту вредную и очень опасную для здоровья привычку будут явно побольше (смело умножайте на три!)

К чему это я всё веду? Хватит жаловаться на страну, правительство и низкие пенсии! Бросайте курить прямо сейчас и направляйте ежегодно эти сэкономленные 50-60 тысяч рублей на инвестиции, и годы спустя большое спасибо скажут не только ваши прочистившиеся лёгкие, но и ваши наследники, которым вы успеете сколотить к тому моменту приличный капитал!

Инвестируй или проиграешь! ©

Я не курильщик, но в интернете подсмотрел, что средняя стоимость более ли менее приличных сигарет нынче варьируется от 5 до 10 рублей за штуку. Умножаем эту цифру на указанное на диаграмме среднее ежегодное потребление сигарет на одного россиянина в количестве 2 295 штук – и получаем затраты на сигареты в нашей стране (на одного человека старше 15 лет) – от 11 500 до 23 000 рублей в год!

Повторюсь, речь идёт о среднем значении «по больнице», то есть эти цифры – среднеарифметический результат даже с учётом тех, кто и курить никогда не пробовал и даже не помышлял об этом. Как вы понимаете, если заглянуть в карман к заядлому курильщику, то затраты на эту вредную и очень опасную для здоровья привычку будут явно побольше (смело умножайте на три!)

К чему это я всё веду? Хватит жаловаться на страну, правительство и низкие пенсии! Бросайте курить прямо сейчас и направляйте ежегодно эти сэкономленные 50-60 тысяч рублей на инвестиции, и годы спустя большое спасибо скажут не только ваши прочистившиеся лёгкие, но и ваши наследники, которым вы успеете сколотить к тому моменту приличный капитал!

Инвестируй или проиграешь! ©

{kind=link}

📊 Все ведущие распределительные электросетевые компании дружно отчитались по РСБУ за 9 месяцев 2019 года, а значит пришло время актуализировать нашу любимую табличку с мультипликатором P/E для этих компаний и удивиться, что МРСК ЦП, даже несмотря на все трудности и неожиданно слабые результаты за отчётный период, продолжает лидировать в этом рейтинге по текущей рыночной недооценке, немного опережая ФСК ЕЭС, которая сейчас выглядит куда более стабильной и перспективной инвестиционной идеей (по крайней мере, для меня). Не трудно догадаться, что добиться этого МРСК ЦП удалось лишь благодаря (а для акционеров компании – вопреки) резкому снижению капитализации в последние несколько недель/месяцев, а потому радость от такого лидерства, мягко говоря, достаточно сдержанная.

В свою очередь, МРСК Волги, также представившая достаточно унылые цифры в бухгалтерской отчётности по РСБУ за 9 месяцев 2019 года, по-прежнему остаётся в тройке лидеров (по большей части по той же причине – снижение котировок), но Ленэнерго (тоже, кстати, немного споткнувшаяся после третьего квартала) продолжает уверенно сидеть на хвосте.

Из остальных представителей этой отрасли, расположившихся в представленной таблице ниже, у меня что называется «на карандаше» сейчас находятся две компании:

✔️МОЭСК, финансовое здоровье у которой явно начинает идти на поправку, а промежуточные дивиденды вызывают такую же радость, как и первые самостоятельные шаги у человека после перелома обеих ног

✔️ МРСК Урала, которая после череды прошлогодних проблем с рядом энергосбытов пытается вернуться на тропу роста финансовых показателей, но пока это у неё выходит как-то не очень убедительно, и узкий диапазон движения котировок акций компании (17-19 копеек) за последние семь месяцев – яркое тому доказательство.

⏳ С нетерпением ждём финансовую отчётность компаний по МСФО, которая уже не за горами! Быть может, хоть там нас поджидают приятные сюрпризы?

В свою очередь, МРСК Волги, также представившая достаточно унылые цифры в бухгалтерской отчётности по РСБУ за 9 месяцев 2019 года, по-прежнему остаётся в тройке лидеров (по большей части по той же причине – снижение котировок), но Ленэнерго (тоже, кстати, немного споткнувшаяся после третьего квартала) продолжает уверенно сидеть на хвосте.

Из остальных представителей этой отрасли, расположившихся в представленной таблице ниже, у меня что называется «на карандаше» сейчас находятся две компании:

✔️МОЭСК, финансовое здоровье у которой явно начинает идти на поправку, а промежуточные дивиденды вызывают такую же радость, как и первые самостоятельные шаги у человека после перелома обеих ног

✔️ МРСК Урала, которая после череды прошлогодних проблем с рядом энергосбытов пытается вернуться на тропу роста финансовых показателей, но пока это у неё выходит как-то не очень убедительно, и узкий диапазон движения котировок акций компании (17-19 копеек) за последние семь месяцев – яркое тому доказательство.

⏳ С нетерпением ждём финансовую отчётность компаний по МСФО, которая уже не за горами! Быть может, хоть там нас поджидают приятные сюрпризы?

{kind=link}

Тот неловкий момент, когда акции ММК по дивидендной доходности вышли в лидеры, обогнав двух своих братьев по цеху (НЛМК и Северсталь). Надолго ли? Поживём - увидим. Но уже сейчас с большой долей уверенности можно утверждать, что все три компании вновь отметятся двузначной ДД по итогам 2019 года. Да, с заметным снижением котировок, но всё же.

{kind=link}

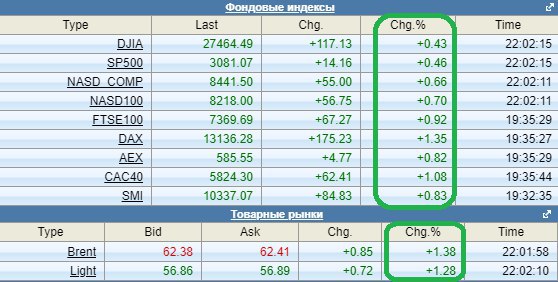

🥳 День народного единства отмечают сегодня в России, а празднуют его, как я погляжу, на фондовых площадках всего мира!

Текущая неделя началась очень позитивно, в зелёных тонах: Европа сегодня прибавила примерно на 1%, индекс S&P в очередной раз обновил свой исторический хай, и даже котировки цен на нефть достигли своего максимального уровня за последний месяц. Уверен, индекс ММВБ нас завтра тоже порадует новыми историческими высотами, а рынок в целом доставит ещё больше положительных эмоций!

Всех поздравляю с праздником и одновременно настриваю уже на рабочий лад! Завтра снова в бой!

Текущая неделя началась очень позитивно, в зелёных тонах: Европа сегодня прибавила примерно на 1%, индекс S&P в очередной раз обновил свой исторический хай, и даже котировки цен на нефть достигли своего максимального уровня за последний месяц. Уверен, индекс ММВБ нас завтра тоже порадует новыми историческими высотами, а рынок в целом доставит ещё больше положительных эмоций!

Всех поздравляю с праздником и одновременно настриваю уже на рабочий лад! Завтра снова в бой!

{kind=link}

Финансовые итоги 3 квартала 2019 года для Магнита, актуализация текущей картины и сравнение с ближайшим конкурентом в лице X5 Retail Group - всё это в моей статье, специально для площадки financemarker.

FinanceMarker

Магнит: назрела трансформация

Магнит отчитался по МСФО за 3 квартал 2019 года и приходится констатировать тот факт, что улучшений в финансовых результатах ритейлера пока что не замечается, и только дивидендные ожидания, судя по всему, сдерживают котировки акций компании от более глубокого…

Детский мир сегодня сообщил о своём намерении выплатить акционерам компании промежуточные диивденды в размере 5,06 руб. на одну обыкновенную акцию, что ориентирует нас на промежуточную ДД на уровне чуть выше 5% - и это прекрасно!

Ритейлер детских товаров продолжает применять практику выплаты дивидендов в размере 100% от ЧП по РСБУ, несмотря на то, что дивидендная политика предусматривает направлять не менее 50% от ЧП. И это неудивительно, ведь материнская компания (АФК Система) в последние годы остро нуждается в дивидендном потоке от своих дочек и всеми силами пытается начать снижать свой раздутый долг.

Ритейлер детских товаров продолжает применять практику выплаты дивидендов в размере 100% от ЧП по РСБУ, несмотря на то, что дивидендная политика предусматривает направлять не менее 50% от ЧП. И это неудивительно, ведь материнская компания (АФК Система) в последние годы остро нуждается в дивидендном потоке от своих дочек и всеми силами пытается начать снижать свой раздутый долг.

{kind=link}

Роснефть представила свои производственные результаты за 9 месяцев 2019 года.

✔️ Среднесуточная добыча углеводородов составила 5,78 млн б.н.э, увеличившись на 0,6% (г/г)

✔️ Среднесуточная добыча ЖУВ выросла на 0,9% до 172,21 млн т.

✔️ Добыча газа снизилась на 0,4% до 49,73 млрд куб.м.

✔️ Объём переработки нефти оказался на 4,2% ниже, чем в прошлом году, составив 81,9 млн т, также как и глубина переработки, продемонстрировавшая значение на уровне 74,9%, по сравнению с прошлогодней цифрой в 75,2%.

✔️ Среднесуточная добыча углеводородов составила 5,78 млн б.н.э, увеличившись на 0,6% (г/г)

✔️ Среднесуточная добыча ЖУВ выросла на 0,9% до 172,21 млн т.

✔️ Добыча газа снизилась на 0,4% до 49,73 млрд куб.м.

✔️ Объём переработки нефти оказался на 4,2% ниже, чем в прошлом году, составив 81,9 млн т, также как и глубина переработки, продемонстрировавшая значение на уровне 74,9%, по сравнению с прошлогодней цифрой в 75,2%.

{kind=link}

🚀 Дождались!

Акции Мосбиржи впервые за последние 13,5 месяцев вновь достигли трёхзначного уровня в 100 рублей. Видимо, общий позитив на российском фондовом рынке, очередной исторический хай по индексу ММВБ и снижение ставок в стране доходят и до этих замечательных бумаг.

Традиционно этот уровень является значимым для бумаг Мосбиржи и вокруг него почти всегда разворачивается битва продавцов и покупателей. Посмотрим, как будет развиваться ситуация на сей раз.

Даёшь 140 рублей! 📈

Акции Мосбиржи впервые за последние 13,5 месяцев вновь достигли трёхзначного уровня в 100 рублей. Видимо, общий позитив на российском фондовом рынке, очередной исторический хай по индексу ММВБ и снижение ставок в стране доходят и до этих замечательных бумаг.

Традиционно этот уровень является значимым для бумаг Мосбиржи и вокруг него почти всегда разворачивается битва продавцов и покупателей. Посмотрим, как будет развиваться ситуация на сей раз.

Даёшь 140 рублей! 📈

{kind=link}

🏭 Первый пошёл!

НЛМК после масштабной реконструкции ввёл в строй доменную печь на Новолипецком металлургическом комбинате, общие инвестиции в которую составили более 35 млрд рублей. А, значит, теперь мощность более производительной и эффективной печи автоматически увеличилась на 8% до 3,4 млн тонн чугуна в год!

И это только первая ласточка. Дальше постепенно будут запускаться после капитальных ремонтов и другие производственные площадки НЛМК, благодаря чему снижение выплавки стали для компании станет временным явлением, и участники рынка перестанут грустить по поводу неубедительной динамики производственных показателей. А там, глядишь, и акции НЛМК вновь массово вернутся на инвестиционные радары. Правда, когда это произойдёт, ценники будут уже куда выше сегодняшних – так было и будет всегда, ведь в этом деле выигрывают самые смелые, решительные и расчётливые.

НЛМК после масштабной реконструкции ввёл в строй доменную печь на Новолипецком металлургическом комбинате, общие инвестиции в которую составили более 35 млрд рублей. А, значит, теперь мощность более производительной и эффективной печи автоматически увеличилась на 8% до 3,4 млн тонн чугуна в год!

И это только первая ласточка. Дальше постепенно будут запускаться после капитальных ремонтов и другие производственные площадки НЛМК, благодаря чему снижение выплавки стали для компании станет временным явлением, и участники рынка перестанут грустить по поводу неубедительной динамики производственных показателей. А там, глядишь, и акции НЛМК вновь массово вернутся на инвестиционные радары. Правда, когда это произойдёт, ценники будут уже куда выше сегодняшних – так было и будет всегда, ведь в этом деле выигрывают самые смелые, решительные и расчётливые.

{kind=link}

Вы ещё не купили акции Юнипро в свой инвестиционный портфель? Тогда чего вы ждёте?

Быть может, свежий пост Григория Богданова добавит в ваших глазах привлекательности этим бумагам, а у вас в голове сложится более чёткая картинка по компании, в свете грядущего поглощения Uniper Фортумом, которое, возможно, будет сопровождаться и рядом других не менее громких сделок.

Об этом и не только предлагается порассуждать вместе с автором в этом материале.

Быть может, свежий пост Григория Богданова добавит в ваших глазах привлекательности этим бумагам, а у вас в голове сложится более чёткая картинка по компании, в свете грядущего поглощения Uniper Фортумом, которое, возможно, будет сопровождаться и рядом других не менее громких сделок.

Об этом и не только предлагается порассуждать вместе с автором в этом материале.

VK

Предвидеть future You не Pro

Добрый вечер, уважаемые читатели.

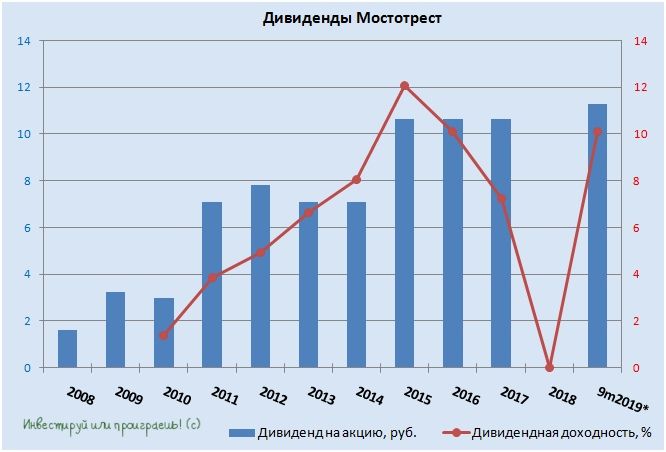

Помнится, когда я на минувших выходных в своём телеграм-канале рассуждал о дивидендных перспективах Мостотреста, в свете появившихся в пятницу новостей о том, что на повестку дня заседания Совета директоров компании включён пункт «О рекомендации по выплатам промежуточных дивидендов за 9 мес. 2019 года», в качестве базового сценария я тогда закладывал 9-10 руб. на одну акцию, а в качестве позитивного 11-12 руб.

И вот буквально сегодня стало известно о решении Совета директоров рекомендовать дивиденды за 9 месяцев 2019 года в размере 11,29 руб. на одну акцию – крайне позитивный сценарий! Это даже больше, чем когда-либо в дивидендной истории компании по итогам всего года! Таким образом, промежуточная дивидендная доходность сейчас оценивается около 10% - и это после трёх дней бурного роста котировок!

Правда, для меня так и осталось загадкой, почему в компании решили не выплачивать ни копейки дивидендов за 2018 год... И возможный ответ я здесь вижу только один: высадить как можно больше акционеров в течение следующих нескольких месяцев после объявления, чтобы бумаги попали в правильные руки, после чего уже сейчас нас начинают кормить позитивом. А тут ещё на очереди бурная фаза нацпроектов, скоростная автодорога Москва – Казань (и, кажется, я знаю кто её будет строить), и так далее по списку. С учётом текущих реалий не вижу большого смысла выходить из акций Мостотреста, если они были куплены ранее, поэтому, пожалуй, продолжу держать их и дальше. Но второго кидалова с дивидендами я уже не потерплю и в случае чего не думая продам все акции.

И вот буквально сегодня стало известно о решении Совета директоров рекомендовать дивиденды за 9 месяцев 2019 года в размере 11,29 руб. на одну акцию – крайне позитивный сценарий! Это даже больше, чем когда-либо в дивидендной истории компании по итогам всего года! Таким образом, промежуточная дивидендная доходность сейчас оценивается около 10% - и это после трёх дней бурного роста котировок!

Правда, для меня так и осталось загадкой, почему в компании решили не выплачивать ни копейки дивидендов за 2018 год... И возможный ответ я здесь вижу только один: высадить как можно больше акционеров в течение следующих нескольких месяцев после объявления, чтобы бумаги попали в правильные руки, после чего уже сейчас нас начинают кормить позитивом. А тут ещё на очереди бурная фаза нацпроектов, скоростная автодорога Москва – Казань (и, кажется, я знаю кто её будет строить), и так далее по списку. С учётом текущих реалий не вижу большого смысла выходить из акций Мостотреста, если они были куплены ранее, поэтому, пожалуй, продолжу держать их и дальше. Но второго кидалова с дивидендами я уже не потерплю и в случае чего не думая продам все акции.

{kind=link}

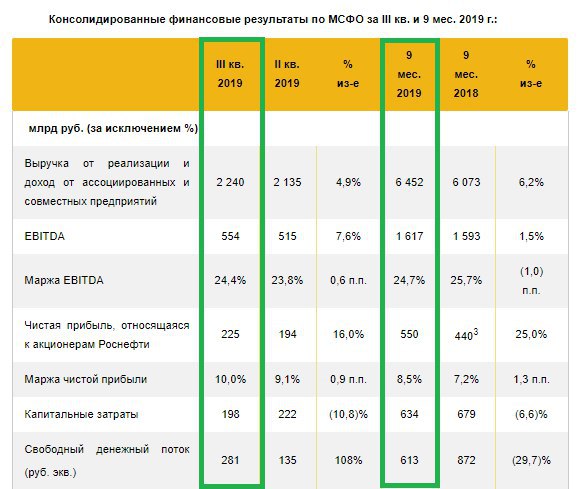

🛢 Буквально вчера Роснефть представила свои операционные результаты за 9 месяцев 2019 года, а уже сегодня компания подвела и финансовые итоги за этот период, которые оказались весьма сильными и превысили средние ожидания рынка.

✅ Выручка компании за этот период прибавила на 6,2% (г/г) до 6,5 трлн рублей, что стало следствием наращивания объёмов реализации нефти (+19,6%), даже несмотря на снижение котировок цен на чёрное золото на 9,3% по сравнению с прошлым годом (на фоне практически не изменившегося среднего курса рубля к доллару).

Как мы видим, Роснефть успешно справляется со снижением цен на нефть, компенсируя это наращиванием объёмов реализации нефти и нефтепродуктов – благо, в 3 квартале компания смогла реализовать запасы, которые не смогла продать из-за инцидента на нефтепроводе «Дружба» во 2 квартале текущего года.

✅ Дружное снижение общехозяйственных и административных расходов, на фоне действующей программы компании по повышению контроля над затратами, плюс экспортная пошлина, составившая в отчётном периоде 599 млрд рублей по сравнению с прошлогодними 744 млрд, позволили Роснефти нарастить EBITDA на 1,5% до 1,6 трлн рублей и удержать рентабельность по этому показателю вблизи 25%.

✅ Положительная динамика операционной прибыли (+2,3% до 1,0 трлн рублей), вкупе с двукратным снижением чистых финансовых расходов до 63 млрд рублей, поспособствовали в итоге Роснефти нарастить чистую прибыль сразу на четверть до 626 млрд рублей, благодаря чему удалось переписать исторический максимум по чистой прибыли в ltm-выражении – теперь это значение составляет 659 млрд рублей.

✅ Чистый долг Роснефти за минувшие 9 месяцев с начала года незначительно вырос - с 3,56 до 3,61 трлн рублей (я считаю его без корректировок, как это делает компания в представленной презентации), при этом уровень долговой нагрузки по соотношению NetDebt/EBITDA даже немного снизился – с 1,9х до 1,8х, что является вполне приемлемым значением.

✅ Самое время поговорить о дивидендных перспективах в акциях Роснефти, и представляются они, надо сказать, весьма радужными (напомню, компания в последнее время направляет на выплаты строго 50% от ЧП по МСФО). Если опираться на ltm-значение чистой прибыли, то можно посчитать, что на одну акцию получается дивиденд в размере 31,1 руб., что ориентирует нас на совокупную доходность чуть выше 7% и может стать весьма неплохим результатом для акционеров компании! На всякий случай напоминаю тем, кто забыл: промежуточные полугодовые дивиденды в размере 15,34 руб. уже были учтены в котировках ранее (див. отсечка состоялась в начале октября), а потому итоговые годовые дивиденды будут рассчитываться уже за вычетом этой цифры.

✅ Кап. вложения Роснефти в 2020 году могут быть близки к показателям 2019 года. Руководство компании на состоявшейся телеконференции заявило, что "с учётом фактических капитальных вложений на 9 мес. текущего года, существующих ограничений на добычу вследствие продления действия соглашения ОПЕК+ и наблюдаемой конъюнктуры на нефтяном рынке, компания ожидает исполнения программы по финансированию кап. вложений в 2019 году на уровне порядка 1 трлн рублей"

Финансовая отчётность

Пресс-релиз

Презентация

✅ Выручка компании за этот период прибавила на 6,2% (г/г) до 6,5 трлн рублей, что стало следствием наращивания объёмов реализации нефти (+19,6%), даже несмотря на снижение котировок цен на чёрное золото на 9,3% по сравнению с прошлым годом (на фоне практически не изменившегося среднего курса рубля к доллару).

Как мы видим, Роснефть успешно справляется со снижением цен на нефть, компенсируя это наращиванием объёмов реализации нефти и нефтепродуктов – благо, в 3 квартале компания смогла реализовать запасы, которые не смогла продать из-за инцидента на нефтепроводе «Дружба» во 2 квартале текущего года.

✅ Дружное снижение общехозяйственных и административных расходов, на фоне действующей программы компании по повышению контроля над затратами, плюс экспортная пошлина, составившая в отчётном периоде 599 млрд рублей по сравнению с прошлогодними 744 млрд, позволили Роснефти нарастить EBITDA на 1,5% до 1,6 трлн рублей и удержать рентабельность по этому показателю вблизи 25%.

✅ Положительная динамика операционной прибыли (+2,3% до 1,0 трлн рублей), вкупе с двукратным снижением чистых финансовых расходов до 63 млрд рублей, поспособствовали в итоге Роснефти нарастить чистую прибыль сразу на четверть до 626 млрд рублей, благодаря чему удалось переписать исторический максимум по чистой прибыли в ltm-выражении – теперь это значение составляет 659 млрд рублей.

✅ Чистый долг Роснефти за минувшие 9 месяцев с начала года незначительно вырос - с 3,56 до 3,61 трлн рублей (я считаю его без корректировок, как это делает компания в представленной презентации), при этом уровень долговой нагрузки по соотношению NetDebt/EBITDA даже немного снизился – с 1,9х до 1,8х, что является вполне приемлемым значением.

✅ Самое время поговорить о дивидендных перспективах в акциях Роснефти, и представляются они, надо сказать, весьма радужными (напомню, компания в последнее время направляет на выплаты строго 50% от ЧП по МСФО). Если опираться на ltm-значение чистой прибыли, то можно посчитать, что на одну акцию получается дивиденд в размере 31,1 руб., что ориентирует нас на совокупную доходность чуть выше 7% и может стать весьма неплохим результатом для акционеров компании! На всякий случай напоминаю тем, кто забыл: промежуточные полугодовые дивиденды в размере 15,34 руб. уже были учтены в котировках ранее (див. отсечка состоялась в начале октября), а потому итоговые годовые дивиденды будут рассчитываться уже за вычетом этой цифры.

✅ Кап. вложения Роснефти в 2020 году могут быть близки к показателям 2019 года. Руководство компании на состоявшейся телеконференции заявило, что "с учётом фактических капитальных вложений на 9 мес. текущего года, существующих ограничений на добычу вследствие продления действия соглашения ОПЕК+ и наблюдаемой конъюнктуры на нефтяном рынке, компания ожидает исполнения программы по финансированию кап. вложений в 2019 году на уровне порядка 1 трлн рублей"

Финансовая отчётность

Пресс-релиз

Презентация

{kind=link}

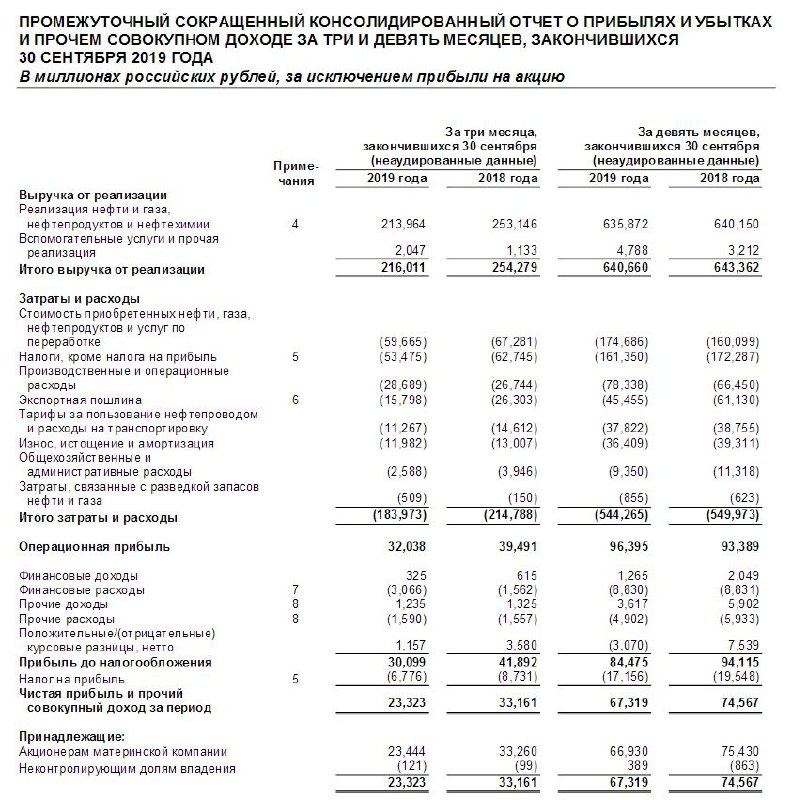

Традиционно в тот же день, что и Роснефть, свои финансовые результаты за 9 месяцев 2019 года представила и Башнефть, которая отчиталась о сокращении выручки от реализации нефти и нефтепродуктов в отчётном периоде на 0,4% (г/г) до 640,7 млрд рублей и чистой прибыли на 11,3% до 66,93 млрд. За причинами столь неубедительной динамики далеко ходить не надо, вот три основные из них:

✔️временная приостановка поставок нефти по трубопроводу «Дружба» из-за случившегося загрязнения

✔️снижение цен на нефть и нефтепродукты по сравнению с прошлым годом (при сохранении курса доллара примерно на том же уровне)

✔️отрицательные курсовые разницы в размере 3,1 млрд рублей, в то время как в аналогичном периоде прошлого года были отмечены положительные курсовые разницы порядка 7,5 млрд. Именно эта статья в финансовой отчётности Башнефти свела на нет рост операционной прибыли на 3,2% до 96,4 млрд рублей и обусловила снижение чистой прибыли компании по итогам 9 месяцев 2019 года.

Теперь самый интересный вопрос: дивиденды. И тут тоже я вижу три путя (©), но традиционно ориентируюсь на самый консервативный – базовый. Расчёты ниже я провожу, опираясь на ltm-значение чистой прибыли:

1⃣ Негативный сценарий: дивидендная политика в текущем виде подразумевает направлять на выплаты не менее 25% от ЧП по МСФО при условии, что показатель NetDebt/EBITDA не превышает 2х. Соответственно, эти самые 25% от ЧП я закладываю как минимально возможный уровень выплат, в результате чего мы получаем 126,5 руб. на одну акцию и доходность по префам около 7,3%. Вероятность такого развития событий расцениваю как крайне низкую.

2⃣ Базовый сценарий: ставшие уже привычные за последние пару лет 158,95 руб. на акцию, что ориентирует нас на куда более комфортную ДД порядка 9,2%. Уже лучше!

3⃣ Оптимистичный сценарий: ну и, наконец, самый приятный вариант развития событий, при котором Башнефть вдруг решит делиться с акционерами половиной своей чистой прибыли (республика Башкирия с завистью смотрит на Татарстан и уже давно мечтает об этом), как и делает в последние годы Роснефть. В возможность развития событий по оптимистичному сценарию лично я верю больше, чем по негативному, поэтому с вашего позволения ошарашу вас расчётным ltm-дивидендом в этом случае на уровне 253 рубля и ДД почти 15%!

✔️временная приостановка поставок нефти по трубопроводу «Дружба» из-за случившегося загрязнения

✔️снижение цен на нефть и нефтепродукты по сравнению с прошлым годом (при сохранении курса доллара примерно на том же уровне)

✔️отрицательные курсовые разницы в размере 3,1 млрд рублей, в то время как в аналогичном периоде прошлого года были отмечены положительные курсовые разницы порядка 7,5 млрд. Именно эта статья в финансовой отчётности Башнефти свела на нет рост операционной прибыли на 3,2% до 96,4 млрд рублей и обусловила снижение чистой прибыли компании по итогам 9 месяцев 2019 года.

Теперь самый интересный вопрос: дивиденды. И тут тоже я вижу три путя (©), но традиционно ориентируюсь на самый консервативный – базовый. Расчёты ниже я провожу, опираясь на ltm-значение чистой прибыли:

1⃣ Негативный сценарий: дивидендная политика в текущем виде подразумевает направлять на выплаты не менее 25% от ЧП по МСФО при условии, что показатель NetDebt/EBITDA не превышает 2х. Соответственно, эти самые 25% от ЧП я закладываю как минимально возможный уровень выплат, в результате чего мы получаем 126,5 руб. на одну акцию и доходность по префам около 7,3%. Вероятность такого развития событий расцениваю как крайне низкую.

2⃣ Базовый сценарий: ставшие уже привычные за последние пару лет 158,95 руб. на акцию, что ориентирует нас на куда более комфортную ДД порядка 9,2%. Уже лучше!

3⃣ Оптимистичный сценарий: ну и, наконец, самый приятный вариант развития событий, при котором Башнефть вдруг решит делиться с акционерами половиной своей чистой прибыли (республика Башкирия с завистью смотрит на Татарстан и уже давно мечтает об этом), как и делает в последние годы Роснефть. В возможность развития событий по оптимистичному сценарию лично я верю больше, чем по негативному, поэтому с вашего позволения ошарашу вас расчётным ltm-дивидендом в этом случае на уровне 253 рубля и ДД почти 15%!

{kind=link}

3⃣0⃣0⃣0⃣ пунктов по Индексу Мосбиржи!!!

Поздравляю всех нас с этой круглой и очень долгожданной отметкой, которую Индекс Мосбиржи покорил сегодня, 7 ноября - в исторический (и некогда даже праздничный) день для нашей страны.

Само по себе революция - событие противоречивое, поэтому 7 ноября теперь предлагаю запомнить как день покорения трёхтысячника по Индексу Мосбиржи и как праздник осуществления маленьких мечт!

Ведь ещё в начале текущего года 3000 пунктов считалось уделом заядлых оптимистов и какой-то научной фантастикой, а сегодня мы с вами видим это в повседневной реальности. Уверен, рано или поздно мы покорим и 4000, и 5000 пунктов - это лишь вопрос времени.

В-общем, всех поздравляю, целую и обнимаю. В следующую пятницу сваливаю в Дубаи на недельку, на заслуженный отдых, надо перевести дух. Увидимся там))

Поздравляю всех нас с этой круглой и очень долгожданной отметкой, которую Индекс Мосбиржи покорил сегодня, 7 ноября - в исторический (и некогда даже праздничный) день для нашей страны.

Само по себе революция - событие противоречивое, поэтому 7 ноября теперь предлагаю запомнить как день покорения трёхтысячника по Индексу Мосбиржи и как праздник осуществления маленьких мечт!

Ведь ещё в начале текущего года 3000 пунктов считалось уделом заядлых оптимистов и какой-то научной фантастикой, а сегодня мы с вами видим это в повседневной реальности. Уверен, рано или поздно мы покорим и 4000, и 5000 пунктов - это лишь вопрос времени.

В-общем, всех поздравляю, целую и обнимаю. В следующую пятницу сваливаю в Дубаи на недельку, на заслуженный отдых, надо перевести дух. Увидимся там))

{kind=link}