Какие дивиденды ожидаются в июле?

В июле завершается дивидендный сезон, будет 35 дивидендных отсечек, причем почти все в первой половине месяца. Дивидендная доходность некоторых акций более 10%. Выделил 10 наиболее популярных компаний с самыми высокими дивидендами.

1. Евротранс

Величина дивидендов: 16,72 ₽ (10,2%) и 2,5 ₽ (1,5%)

Стоимость акции: 163,35 ₽

Последний день покупки: 8 июля

2. Роснефть

Величина дивиденда: 29,01 ₽ (5,1%)

Стоимость акции: 561,3 ₽

Последний день покупки: 8 июля

3.НМТП

Величина дивиденда: 0,772 ₽ (8%)

Стоимость акции: 9,66 ₽

Последний день покупки: 9 июля

4. Сбербанк

Величина дивиденда: 33,3 ₽ (10,24%)

Стоимость акции: 325 ₽ (ао), 325,1 ₽ (ап)

Последний день покупки: 10 июля

5. Фосагро

Величина дивиденда: 309 ₽ (5%)

Стоимость акции: 5923 ₽

Последний день покупки: 10 июля

6. Башнефть-ап

Величина дивиденда: 249,69 ₽ (12,9%)

Стоимость акции: 1940 ₽

Последний день покупки: 11 июля

7. Магнит

Величина дивиденда: 412,13 ₽ (6,4%)

Стоимость акции: 6455 ₽

Последний день покупки: 12 июля

8. МТС

Величина дивиденда: 35 ₽ (12%)

Стоимость акции: 289,4 ₽

Последний день покупки: 15 июля

9. Сургутнефтегаз-ап

Величина дивиденда: 12,29 ₽ (18,6%)

Стоимость акции: 65,975 ₽

Последний день покупки: 17 июля

10. Совкомфлот

Величина дивиденда: 11,27 ₽ (9,2%)

Стоимость акции: 122,04 ₽

Последний день покупки: 17 июля

Еще будут дивидендные отсечки у компаний Газпром нефть, Татнефть, Астра, Диасофт, АФК система и другие.

Дивиденды поступают на счёт в течение двух недель. Ждём.

#дивиденды

В июле завершается дивидендный сезон, будет 35 дивидендных отсечек, причем почти все в первой половине месяца. Дивидендная доходность некоторых акций более 10%. Выделил 10 наиболее популярных компаний с самыми высокими дивидендами.

1. Евротранс

Величина дивидендов: 16,72 ₽ (10,2%) и 2,5 ₽ (1,5%)

Стоимость акции: 163,35 ₽

Последний день покупки: 8 июля

2. Роснефть

Величина дивиденда: 29,01 ₽ (5,1%)

Стоимость акции: 561,3 ₽

Последний день покупки: 8 июля

3.НМТП

Величина дивиденда: 0,772 ₽ (8%)

Стоимость акции: 9,66 ₽

Последний день покупки: 9 июля

4. Сбербанк

Величина дивиденда: 33,3 ₽ (10,24%)

Стоимость акции: 325 ₽ (ао), 325,1 ₽ (ап)

Последний день покупки: 10 июля

5. Фосагро

Величина дивиденда: 309 ₽ (5%)

Стоимость акции: 5923 ₽

Последний день покупки: 10 июля

6. Башнефть-ап

Величина дивиденда: 249,69 ₽ (12,9%)

Стоимость акции: 1940 ₽

Последний день покупки: 11 июля

7. Магнит

Величина дивиденда: 412,13 ₽ (6,4%)

Стоимость акции: 6455 ₽

Последний день покупки: 12 июля

8. МТС

Величина дивиденда: 35 ₽ (12%)

Стоимость акции: 289,4 ₽

Последний день покупки: 15 июля

9. Сургутнефтегаз-ап

Величина дивиденда: 12,29 ₽ (18,6%)

Стоимость акции: 65,975 ₽

Последний день покупки: 17 июля

10. Совкомфлот

Величина дивиденда: 11,27 ₽ (9,2%)

Стоимость акции: 122,04 ₽

Последний день покупки: 17 июля

Еще будут дивидендные отсечки у компаний Газпром нефть, Татнефть, Астра, Диасофт, АФК система и другие.

Дивиденды поступают на счёт в течение двух недель. Ждём.

#дивиденды

{kind=link}

Субботний обзор главных событий. Выпуск 27

ВсеИнструменты вышли на биржу, Промомед и АПРИ собираются на IPO, утверждены дивиденды, новые размещения облигаций: об этом и многом другом читайте в обзоре главных событий за неделю.

Индекс Мосбиржи, дивиденды

🔸Индекс Мосбиржи на этой неделе снизился с 3154 до 3149 пунктов. Кстати, акции Газпрома показали рост на 9% за неделю.

🔸Утвердили дивиденды следующие компании: Фосагро, НМТП, АФК система, Диасофт, Совкомфлот. Собрал самые интересные дивиденды июля в отдельный пост.

IPO

🔸ПАО "ВИ.ру", холдинговая структура ритейлера "ВсеИнструменты.Ру", провело IPO по нижней границе ценового диапазона - 200 руб. за акцию, что соответствует капитализации компании в 100 млрд руб.

🔸Промомед начал сбор заявок на участие в IPO. Ценовой диапазон акций установлен на уровне 375-400 руб./акция. Сбор заявок продлится до 11 июля.

🔸Застройщик ПАО "АПРИ" объявил о намерении провести первичное публичное предложение (IPO) обыкновенных акций с листингом на Московской бирже.

Облигации, новые выпуски, ОФЗ

🔸Индекс гособлигаций RGBITR снизился с 571 до 566 пунктов. Доходность длинных ОФЗ составляет до 15,6%, коротких 16,9%.

🔸Прошел сбор заявок на участие в размещении облигаций Европлан 1Р7 (финальный купон плавающий ключевая ставка+спред 1,9% на 3 года).

🔸На очереди следующие размещения:

- Практика ЛК 1Р3 (9 июля, купон плавающий ключевая ставка + спред не выше 2,75% на 3 года);

- Славнефть 2Р5 (11 июля, купон плавающий ключевая ставка+спред не выше 1,6% на 3 года);

- РУСАЛ 1Р8 (купон в долларах с расчетами в рублях не более 8,25%);

- Аэрофьюэлз 2Р3 (18 июля, купон плавающий ключевая ставка + спред не выше 3,5% на 3 года);

- Позитив 1Р-01 (купон плавающий ключевая ставка + спред не выше 1,9% на 3 года).

🔸Минфин вновь предложил облигации с плавающим купоном и длинные ОФЗ.

ОФЗ-ПК серии 29025 с погашением 12 августа 2037 г. разместили на общую сумму 54,2 млрд руб. по номиналу.

ОФЗ-ПД серии 26248 с датой погашения 16 мая 2040 г. разместили на 14,8 млрд руб. Минфину пришлось дать высокую доходность на уровне 15,47%.

Что еще?

🔸Совокупный объем торгов на рынках "Московской биржи" в июне 2024 года по сравнению с июнем 2023 года увеличился на 17,8%.

🔸ВТБ планирует выкупить долю Почты России в Почта Банке.

🔸Торги акциями МКПАО "Яндекс" под тикером YDEX начнутся на Московской бирже 24 июля 2024 г. К 24 июля планируется завершить все необходимые расчёты по биржевым и внебиржевым заявкам на обмен акций в рамках предложения от ЗПИФ "Консорциум.Первый" - основного владельца МКПАО "Яндекс".

🔸Акционеры Novabev на внеочередном собрании одобрили план увеличить уставной капитал компании в 8 раз, бесплатно начислив 7 акций на 1 акцию всем акционерам.

🔸"Инвестиционная палата", назначенная организатором обмена заблокированными активами, продлила срок приема заявок от нерезидентов на выкуп бумаг до 23:59 мск 2 августа.

Такое решение принято по просьбам потенциальных покупателей - нерезидентов. Расчеты по сделкам запланированы на 12 августа. "Инвестиционная палата" начала прием заявок нерезидентов 3 июня, он должен был завершиться 5 июля.

Всем хороших выходных!

#субботний_обзор

ВсеИнструменты вышли на биржу, Промомед и АПРИ собираются на IPO, утверждены дивиденды, новые размещения облигаций: об этом и многом другом читайте в обзоре главных событий за неделю.

Индекс Мосбиржи, дивиденды

🔸Индекс Мосбиржи на этой неделе снизился с 3154 до 3149 пунктов. Кстати, акции Газпрома показали рост на 9% за неделю.

🔸Утвердили дивиденды следующие компании: Фосагро, НМТП, АФК система, Диасофт, Совкомфлот. Собрал самые интересные дивиденды июля в отдельный пост.

IPO

🔸ПАО "ВИ.ру", холдинговая структура ритейлера "ВсеИнструменты.Ру", провело IPO по нижней границе ценового диапазона - 200 руб. за акцию, что соответствует капитализации компании в 100 млрд руб.

🔸Промомед начал сбор заявок на участие в IPO. Ценовой диапазон акций установлен на уровне 375-400 руб./акция. Сбор заявок продлится до 11 июля.

🔸Застройщик ПАО "АПРИ" объявил о намерении провести первичное публичное предложение (IPO) обыкновенных акций с листингом на Московской бирже.

Облигации, новые выпуски, ОФЗ

🔸Индекс гособлигаций RGBITR снизился с 571 до 566 пунктов. Доходность длинных ОФЗ составляет до 15,6%, коротких 16,9%.

🔸Прошел сбор заявок на участие в размещении облигаций Европлан 1Р7 (финальный купон плавающий ключевая ставка+спред 1,9% на 3 года).

🔸На очереди следующие размещения:

- Практика ЛК 1Р3 (9 июля, купон плавающий ключевая ставка + спред не выше 2,75% на 3 года);

- Славнефть 2Р5 (11 июля, купон плавающий ключевая ставка+спред не выше 1,6% на 3 года);

- РУСАЛ 1Р8 (купон в долларах с расчетами в рублях не более 8,25%);

- Аэрофьюэлз 2Р3 (18 июля, купон плавающий ключевая ставка + спред не выше 3,5% на 3 года);

- Позитив 1Р-01 (купон плавающий ключевая ставка + спред не выше 1,9% на 3 года).

🔸Минфин вновь предложил облигации с плавающим купоном и длинные ОФЗ.

ОФЗ-ПК серии 29025 с погашением 12 августа 2037 г. разместили на общую сумму 54,2 млрд руб. по номиналу.

ОФЗ-ПД серии 26248 с датой погашения 16 мая 2040 г. разместили на 14,8 млрд руб. Минфину пришлось дать высокую доходность на уровне 15,47%.

Что еще?

🔸Совокупный объем торгов на рынках "Московской биржи" в июне 2024 года по сравнению с июнем 2023 года увеличился на 17,8%.

🔸ВТБ планирует выкупить долю Почты России в Почта Банке.

🔸Торги акциями МКПАО "Яндекс" под тикером YDEX начнутся на Московской бирже 24 июля 2024 г. К 24 июля планируется завершить все необходимые расчёты по биржевым и внебиржевым заявкам на обмен акций в рамках предложения от ЗПИФ "Консорциум.Первый" - основного владельца МКПАО "Яндекс".

🔸Акционеры Novabev на внеочередном собрании одобрили план увеличить уставной капитал компании в 8 раз, бесплатно начислив 7 акций на 1 акцию всем акционерам.

🔸"Инвестиционная палата", назначенная организатором обмена заблокированными активами, продлила срок приема заявок от нерезидентов на выкуп бумаг до 23:59 мск 2 августа.

Такое решение принято по просьбам потенциальных покупателей - нерезидентов. Расчеты по сделкам запланированы на 12 августа. "Инвестиционная палата" начала прием заявок нерезидентов 3 июня, он должен был завершиться 5 июля.

Всем хороших выходных!

#субботний_обзор

{kind=link}

IPO Промомед. Буду ли участвовать?

Компания Промомед, российская фармацевтическая компания, которая разрабатывает и производит лекарственные препараты, в настоящее время проводит сбор заявок на участие в первичном размещении своих акций (IPO).

Ассортимент продукции компании разнообразен и представлен препаратами для лечения диабета, регуляции веса, лечения онкологии, аутоиммунных заболеваний, заболеваний опорно-двигательного аппарата, антикоагулянтов.

Посмотрим параметры выпуска и оценим целесообразность участия в размещении.

Ценная бумага: акции Промомед, тикер PRMD

Ценовой диапазон: 375...400 ₽ на одну акцию

Объем размещения: 7,5...8% от общего числа акций в рамках допэмиссии по схеме cash-in, т.е. вырученные средства получит компания, а не владелец, как у ВсеИнструменты

Капитализация компании: от 75 до 80 млдр. ₽ без учета средств, привлеченных в рамках IPO

Прием заявок: до 11 июля

Старт торгов: 12 июля

Финансовые показатели компании и ее особенности:

- более 2000 сотрудников;

- более 330 выпускаемых препаратов, 150 препаратов на стадии клинических исследований и регистрации;

- год основания - 2005;

- выручка согласно отчету по МСФО 15,84 млрд.р (+18% г/г);

- чистая прибыль 2,97 млрд.р (-25,3% г/г);

- EBITDA 6,28 млрд.р (+7,7% г/г);

- чистый долг 16 млдр.р (+71%);

- чистый долг/EBITDA = 2,6х (в 2022 г. было 1,6х);

- рентабельность EBITDA 40% (в 2022 г. было 43%);

- чистая рентабельность 19%;

- P/E = 25...26,9 (без учёта допэмиссии, исходя из 200 млн. имеющихся акций);

- EV/EBITDA= 12...12,7 (стоимость компании к стоимости EBITDA).

Компания наращивает чистый долг, при этом выручка и чистая прибыль не растут такими же темпами. Цель выхода на IPO - собрать доступное финансирование, т.к. в условиях высокой ключевой ставки занимать стало дорого. Из плюсов можно выделить высокую рентабельность. По мультипликаторам компания оценена дорого. Хотя есть компания Артген, которая стоит в 2 раза дороже.

У компании есть собственное производство ( основная производственная площадка - завод "Биохимик" в Саранске). 80% производимых лекарств состоят в государственном перечне жизненно необходимых препаратов.

Дивиденды

Компания может платить дивиденды от чистой прибыли в зависимости от показателя Чистый долг/EBITDA: от 15% чистой прибыли при 2..2,5х до 50% выплаты при 1х. В ближайшие три года на дивиденды рассчитывать не стоит.

Вывод

Компания Промомед представляет перспективный фармацевтический и биотехнологический сектора. Спрос на медицинские препараты точно будет расти. А вот будут ли расти финансовые показатели компании, а вместе с ними и стоимость их акций большой вопрос. Посмотрю со стороны как компания выйдет на биржу, какой будет точный объем допэмиссии в рамках IPO, цена размещения. Участвовать в размещении не буду.

#ipo

Компания Промомед, российская фармацевтическая компания, которая разрабатывает и производит лекарственные препараты, в настоящее время проводит сбор заявок на участие в первичном размещении своих акций (IPO).

Ассортимент продукции компании разнообразен и представлен препаратами для лечения диабета, регуляции веса, лечения онкологии, аутоиммунных заболеваний, заболеваний опорно-двигательного аппарата, антикоагулянтов.

Посмотрим параметры выпуска и оценим целесообразность участия в размещении.

Ценная бумага: акции Промомед, тикер PRMD

Ценовой диапазон: 375...400 ₽ на одну акцию

Объем размещения: 7,5...8% от общего числа акций в рамках допэмиссии по схеме cash-in, т.е. вырученные средства получит компания, а не владелец, как у ВсеИнструменты

Капитализация компании: от 75 до 80 млдр. ₽ без учета средств, привлеченных в рамках IPO

Прием заявок: до 11 июля

Старт торгов: 12 июля

Финансовые показатели компании и ее особенности:

- более 2000 сотрудников;

- более 330 выпускаемых препаратов, 150 препаратов на стадии клинических исследований и регистрации;

- год основания - 2005;

- выручка согласно отчету по МСФО 15,84 млрд.р (+18% г/г);

- чистая прибыль 2,97 млрд.р (-25,3% г/г);

- EBITDA 6,28 млрд.р (+7,7% г/г);

- чистый долг 16 млдр.р (+71%);

- чистый долг/EBITDA = 2,6х (в 2022 г. было 1,6х);

- рентабельность EBITDA 40% (в 2022 г. было 43%);

- чистая рентабельность 19%;

- P/E = 25...26,9 (без учёта допэмиссии, исходя из 200 млн. имеющихся акций);

- EV/EBITDA= 12...12,7 (стоимость компании к стоимости EBITDA).

Компания наращивает чистый долг, при этом выручка и чистая прибыль не растут такими же темпами. Цель выхода на IPO - собрать доступное финансирование, т.к. в условиях высокой ключевой ставки занимать стало дорого. Из плюсов можно выделить высокую рентабельность. По мультипликаторам компания оценена дорого. Хотя есть компания Артген, которая стоит в 2 раза дороже.

У компании есть собственное производство ( основная производственная площадка - завод "Биохимик" в Саранске). 80% производимых лекарств состоят в государственном перечне жизненно необходимых препаратов.

Дивиденды

Компания может платить дивиденды от чистой прибыли в зависимости от показателя Чистый долг/EBITDA: от 15% чистой прибыли при 2..2,5х до 50% выплаты при 1х. В ближайшие три года на дивиденды рассчитывать не стоит.

Вывод

Компания Промомед представляет перспективный фармацевтический и биотехнологический сектора. Спрос на медицинские препараты точно будет расти. А вот будут ли расти финансовые показатели компании, а вместе с ними и стоимость их акций большой вопрос. Посмотрю со стороны как компания выйдет на биржу, какой будет точный объем допэмиссии в рамках IPO, цена размещения. Участвовать в размещении не буду.

#ipo

{kind=link}

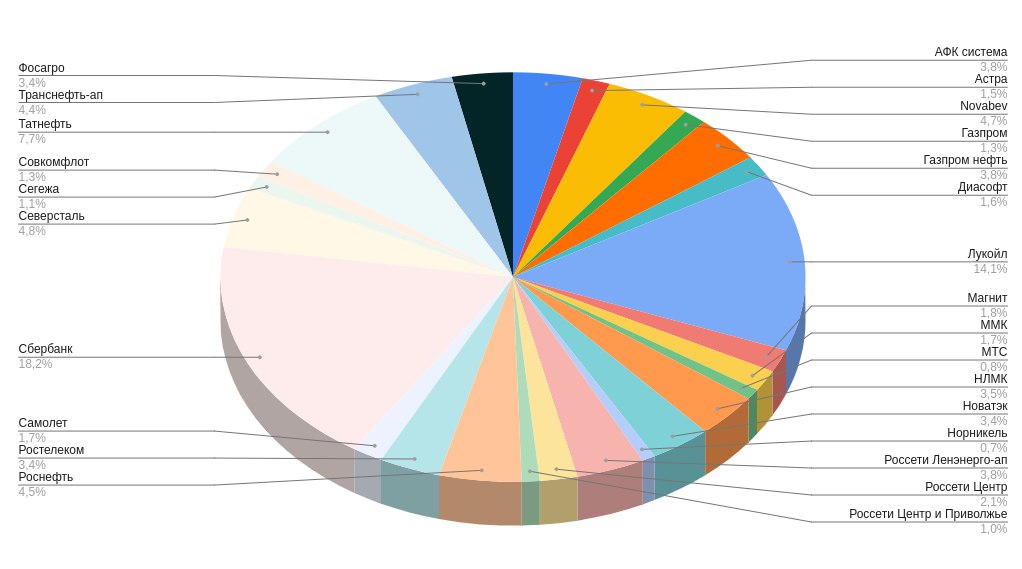

Покупка акций и облигаций. Актуальный состав активов

Продолжаю покупать дивидендные акции и облигации. Основная задача - получение максимального дивидендно-купонного потока, который сначала буду реинвестировать. Горизонт - 10 лет, 1,5 года уже позади.

Предыдущий пост с покупками

С 26 июня по 8 июля купил:

▪️2 акции Татнефть-п,

▪️1 акцию Лукойл,

▪️2 акции Роснефть,

▪️1 акцию Новатэк,

▪️1000 акций Россети Центр,

▪️10 акций НЛМК,

▪️6 облигаций Джи-групп 2Р4.

Сейчас на вкладах можно получить 18%. Плюс ключевую ставку могут поднять, а это приведет к росту ставок по вкладам. Но ситуация может измениться в любой момент. И тогда увидим совершенно другие цены на акции, а доходности облигаций снизятся. Поэтому придерживаюсь своего плана покупок, увеличивая долю как акций, так и облигаций (с постоянным и плавающим купоном). Покупки акций совершаю на локальных снижениях индекса.

Татнефть

Татнефть занимает третье место по объему акций (7,7%), продолжаю увеличивать позицию перед дивидендами.

Лукойл

Цена периодически приближается к 7000, в этот раз взял по 7043 р. Доля Лукойла сейчас 14,1%.

Роснефть

У компании есть долгосрочный проект "Восток Ойл". Ресурсная база проекта на севере Красноярского края составляет свыше 6 млрд т премиальной малосернистой нефти. Поставки нефтепродуктов по данному проекту запланированы на следующий год. Доля сейчас Роснефти 4,4%.

Из облигаций продолжаю покупать флоатеры, в этот раз Джи-групп 2Р4. Это облигация с плавающим купоном (ключевая ставка +3%). Купоны ежемесячные. Доля облигаций стала выше целевой (45%).

Состав активов на 08.07.2024

🔸акции 52,4% (состав см. прикрепленную диаграмму);

🔸облигации 46%;

🔸 ₽ 0,1%;

🔸 заблокированное 1,5%.

Кандидаты на покупку: ВТБ лизинг 1Р1, Сбербанк (после отсечки).

P.s. плюс ко всему в июле жду дивидендные выплаты. Кстати, сегодня Транснефть одобрила выплату дивидендов за 2023 год в размере 177,2₽ на акцию.

❗️Не инвестиционная рекомендация.

#сделки

Продолжаю покупать дивидендные акции и облигации. Основная задача - получение максимального дивидендно-купонного потока, который сначала буду реинвестировать. Горизонт - 10 лет, 1,5 года уже позади.

Предыдущий пост с покупками

С 26 июня по 8 июля купил:

▪️2 акции Татнефть-п,

▪️1 акцию Лукойл,

▪️2 акции Роснефть,

▪️1 акцию Новатэк,

▪️1000 акций Россети Центр,

▪️10 акций НЛМК,

▪️6 облигаций Джи-групп 2Р4.

Сейчас на вкладах можно получить 18%. Плюс ключевую ставку могут поднять, а это приведет к росту ставок по вкладам. Но ситуация может измениться в любой момент. И тогда увидим совершенно другие цены на акции, а доходности облигаций снизятся. Поэтому придерживаюсь своего плана покупок, увеличивая долю как акций, так и облигаций (с постоянным и плавающим купоном). Покупки акций совершаю на локальных снижениях индекса.

Татнефть

Татнефть занимает третье место по объему акций (7,7%), продолжаю увеличивать позицию перед дивидендами.

Лукойл

Цена периодически приближается к 7000, в этот раз взял по 7043 р. Доля Лукойла сейчас 14,1%.

Роснефть

У компании есть долгосрочный проект "Восток Ойл". Ресурсная база проекта на севере Красноярского края составляет свыше 6 млрд т премиальной малосернистой нефти. Поставки нефтепродуктов по данному проекту запланированы на следующий год. Доля сейчас Роснефти 4,4%.

Из облигаций продолжаю покупать флоатеры, в этот раз Джи-групп 2Р4. Это облигация с плавающим купоном (ключевая ставка +3%). Купоны ежемесячные. Доля облигаций стала выше целевой (45%).

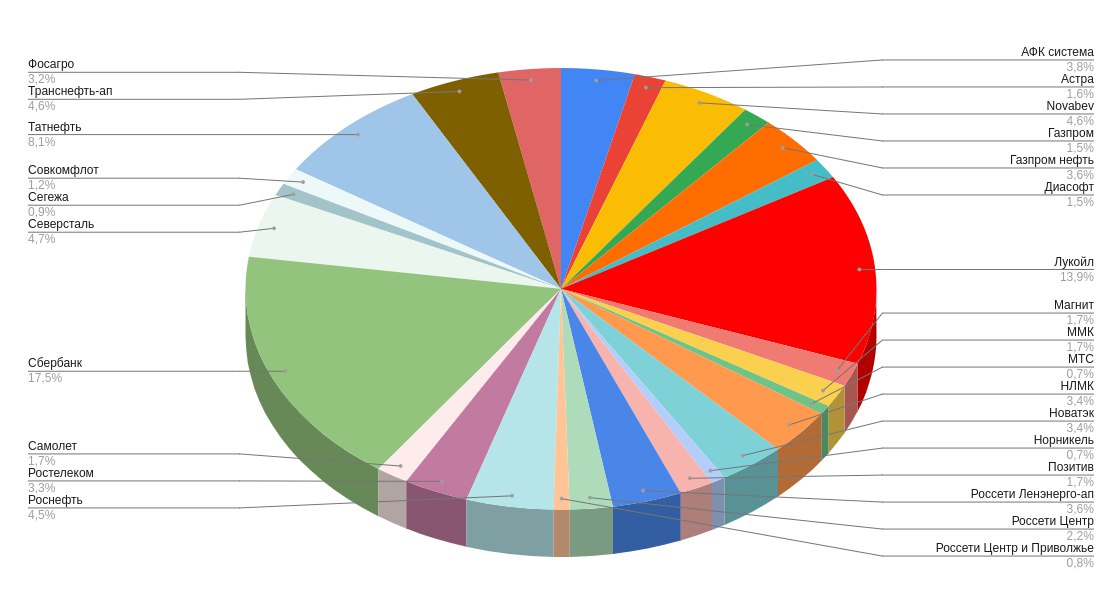

Состав активов на 08.07.2024

🔸акции 52,4% (состав см. прикрепленную диаграмму);

🔸облигации 46%;

🔸 ₽ 0,1%;

🔸 заблокированное 1,5%.

Кандидаты на покупку: ВТБ лизинг 1Р1, Сбербанк (после отсечки).

P.s. плюс ко всему в июле жду дивидендные выплаты. Кстати, сегодня Транснефть одобрила выплату дивидендов за 2023 год в размере 177,2₽ на акцию.

❗️Не инвестиционная рекомендация.

#сделки

{kind=link}

Облигации ВТБ Лизинг 1Р1 на размещении

Лизинговая компания ВТБ лизинг - одна из крупнейших лизинговых компаний, которая оказывает полный комплекс услуг, связанных с приобретением железнодорожной техники, легкового, грузового транспорта,телекоммуникационного и нефтесервисного оборудования, а также морских и речных судов. Единственным владельцем компании является банк ВТБ.

9 июля ВТБ лизинг планирует провести сбор заявок на облигации с постоянным купоном на срок 2 года без амортизации, оферты. Посмотрим подробнее параметры нового выпуска.

Выпуск: ВТБ Лизинг 001Р-МБ-01

Рейтинг: ruАА от Эксперт РА

Номинал: 1000 ₽

Объем: 1 млрд. ₽

Старт приема заявок: 9 июля

Дата размещения: 12 июля

Дата погашения: через 2 года

Тип купона и доходность: постоянный, не выше 18%

Периодичность выплат: ежемесячные

Амортизация: нет

Оферта: нет

Организатор размещения: ВТБ капитал

Финансовые показатели компании и ее особенности

- год основания 2002;

- 63 офиса;

- 102000 клиентов;

- лизинговый портфель в 2023 г. 953 млрд.р (+50% г/г);

- выручка за 2023 г. по РСБУ составила 46,7 млрд.р (+22% г/г);

- чистая прибыль за 2023 г. по РСБУ составила 6,2 млрд.₽ (-9,4% г/г);

- чистый долг 341,2 млрд.₽ (+6,2% г/г).

Объем нового бизнеса вырос в два раза по сравнению с 2022 годом – до 419 млрд руб. В 2023 году ВТБ Лизинг заключил более 46 тыс. новых договоров с клиентами, что почти в два раза превышает показатель 2022 года.

Наиболее интенсивный рост нового бизнеса произошел в автолизинге – в сегментах грузового транспорта (+138%), спецтехники (+96%) и легковых автомобилей (+86%). Такой рост обусловлен увеличением объемов поддержки российских компаний, занятых в сферах: логистики, строительства, ритейла, коммунальном обслуживании и инфраструктурных проектах.

Это первый выпуск облигаций в рамках бессрочной программы биржевых облигаций компании.

Выводы

▪️Купон для такого рейтинга является максимальным по рынку и надеюсь сохранится по результатам размещения. Однако с учетом возможного повышения ключевой ставки флоатеры будут интереснее с точки зрения доходности.

▪️ Из рисков стоит отметить высокую конкуренцию среди лизинговых компаний, высокие ставки по кредитам, но учитывая поддержку владельца в лице ВТБ на срок 2 года риски минимальны.

▪️ В размещении участвую, но на маленькую долю с учетом возможной покупки на вторичном рынке.

#облигации

Лизинговая компания ВТБ лизинг - одна из крупнейших лизинговых компаний, которая оказывает полный комплекс услуг, связанных с приобретением железнодорожной техники, легкового, грузового транспорта,телекоммуникационного и нефтесервисного оборудования, а также морских и речных судов. Единственным владельцем компании является банк ВТБ.

9 июля ВТБ лизинг планирует провести сбор заявок на облигации с постоянным купоном на срок 2 года без амортизации, оферты. Посмотрим подробнее параметры нового выпуска.

Выпуск: ВТБ Лизинг 001Р-МБ-01

Рейтинг: ruАА от Эксперт РА

Номинал: 1000 ₽

Объем: 1 млрд. ₽

Старт приема заявок: 9 июля

Дата размещения: 12 июля

Дата погашения: через 2 года

Тип купона и доходность: постоянный, не выше 18%

Периодичность выплат: ежемесячные

Амортизация: нет

Оферта: нет

Организатор размещения: ВТБ капитал

Финансовые показатели компании и ее особенности

- год основания 2002;

- 63 офиса;

- 102000 клиентов;

- лизинговый портфель в 2023 г. 953 млрд.р (+50% г/г);

- выручка за 2023 г. по РСБУ составила 46,7 млрд.р (+22% г/г);

- чистая прибыль за 2023 г. по РСБУ составила 6,2 млрд.₽ (-9,4% г/г);

- чистый долг 341,2 млрд.₽ (+6,2% г/г).

Объем нового бизнеса вырос в два раза по сравнению с 2022 годом – до 419 млрд руб. В 2023 году ВТБ Лизинг заключил более 46 тыс. новых договоров с клиентами, что почти в два раза превышает показатель 2022 года.

Наиболее интенсивный рост нового бизнеса произошел в автолизинге – в сегментах грузового транспорта (+138%), спецтехники (+96%) и легковых автомобилей (+86%). Такой рост обусловлен увеличением объемов поддержки российских компаний, занятых в сферах: логистики, строительства, ритейла, коммунальном обслуживании и инфраструктурных проектах.

Это первый выпуск облигаций в рамках бессрочной программы биржевых облигаций компании.

Выводы

▪️Купон для такого рейтинга является максимальным по рынку и надеюсь сохранится по результатам размещения. Однако с учетом возможного повышения ключевой ставки флоатеры будут интереснее с точки зрения доходности.

▪️ Из рисков стоит отметить высокую конкуренцию среди лизинговых компаний, высокие ставки по кредитам, но учитывая поддержку владельца в лице ВТБ на срок 2 года риски минимальны.

▪️ В размещении участвую, но на маленькую долю с учетом возможной покупки на вторичном рынке.

#облигации

{kind=link}

Актуальные процентные ставки по вкладам на 10.07.2024

Раз в месяц смотрю какие сейчас актуальные процентные ставки по вкладам. По сравнению с июнем почти некоторые банки снизили процентные ставки (например МКБ), ВТБ ввел надбавку "Новые деньги", с которой на срок 1 год можно получить 18,4%. Рассматриваю срок от 3 месяцев до 1 года.

1. ДОМ РФ

вклад "Мой Дом" при оформлении онлайн от 30 до 999,99 тыс.₽ 16,8% (на 3 месяца), 17,8% (на 6 месяцев), 17,9% (на 1 год); от 1 млн.₽ 17% (на 3 месяца), 18% (на 6 месяцев), 18,1% (на 1 год).

2. Сбербанк

вклад «Лучший%» от 100 тыс. ₽ 14,5% (на 3, 4, 5, 6, 7 месяцев), 18% (на 8 и 9 месяцев), 15,5% (на 10, 11 и 12 месяцев). Проценты выплачиваются в конце срока. Такой процент будет начислен средства, которых не было на вкладах в последние 2 месяца.

3. ВТБ

ВТБ-вклад при открытии онлайн от 10 тыс.₽ (для суммы которая не была размещена на вкладах и счетах последние 3 месяца) 17% (на 3 месяца), 17,9% (на 6 месяцев), 18,4% (на 12 месяцев) без пополнений и снятия. Выплата процентов в конце срока.

4. МКБ

вклад "МКБ. Перспектива" если открыть онлайн 13% (на 95 дней), 14% (на 185 дней), 14,5% (на 370 дней). При покупках по карте от 10 тыс.₽ 15% (на 95 дней); 16% (на 185 дней); 16,5% (на 370 дней). Проценты выплачиваются в конце срока.

5. Газпромбанк

вклад "Заоблачный процент" от 15 тыс. ₽ при открытии онлайн с 1 по 60 день – 17%, с 61 по 120 день – 17,2%, с 121 по 181 день – 19% (средняя ставка 17,73%); при открытии в офисе - с 1 по 60 день – 16%, с 61 по 120 день – 16,2%, с 121 по 181 день – 18% (средняя ставка 16,73%).

6. Инвестторгбанк

вклад "Точно в цель" от 100 тыс.₽ 1 процентный период с 1 по 125 день (18%), 2 процентный период с 126 по 250 день (16%), 3 процентный период с 251 по 375 день (11%). Проценты по вкладу выплачиваются в конце каждого процентного периода, после чего также возможно его закрытие.

7. Альфа-банк

Альфа-вклад от 50 тыс.₽ 15,3% (на 92 дня), 15,69% (на 123 дня), 15,96% (на 184 дня), 16,56% (на 276 дней), 16,67% (на 1 год). Проценты выплачиваются ежемесячно на выбор с капитализацией или без.

8. Банк Санкт-Петербург

вклад "Белые ночи" 15,8% (на 3 месяца), 16,8% (на 6 месяцев), 16,3% (на 1 год). При открытии онлайн +0,2% к ставке. Выплат процентов в конце срока вклада.

9. Хоум Банк

вклад "Максимальный" 17,75% (на 91 и 120 дней), 18,25% (на 181 день), 16,75% (на 270 дней); 16% (на 370 дней). Выплата процентов в конце срока.

10. МТС банк

вклад 15,89% (на 4 месяца), 15,69% (на 6 месяцев), 13,35% (на 12 месяцев). Выплата процентов - ежемесячно на счет или с капитализацией.

11. ПСБ

вклад "Формула дохода" от 100 тыс.₽ первый процентный период с 1 по 50 день (19%), второй процентный период с 51 по 100 день (16%), третий процентный период с 101 по 250 день (13%). Проценты по вкладу выплачиваются в конце срока.

12. Т-банк

вклад 15% (на 3 месяца); 16,2% (на 6 месяцев); 16,67% (на 1 год).

13. Россельхозбанк

вклад "Доходный" 16% (на 3 месяца), 17% (на 6 месяцев), 14,2% (на 9 месяцев), 13,5% (на год). Выплата в конце срока.

С процентов свыше 160 тыс.₽, полученных с вкладов и накопительных счетов, будет взиматься налог (если ключевую ставку в этом году больше не поднимут).

#вклады

Раз в месяц смотрю какие сейчас актуальные процентные ставки по вкладам. По сравнению с июнем почти некоторые банки снизили процентные ставки (например МКБ), ВТБ ввел надбавку "Новые деньги", с которой на срок 1 год можно получить 18,4%. Рассматриваю срок от 3 месяцев до 1 года.

1. ДОМ РФ

вклад "Мой Дом" при оформлении онлайн от 30 до 999,99 тыс.₽ 16,8% (на 3 месяца), 17,8% (на 6 месяцев), 17,9% (на 1 год); от 1 млн.₽ 17% (на 3 месяца), 18% (на 6 месяцев), 18,1% (на 1 год).

2. Сбербанк

вклад «Лучший%» от 100 тыс. ₽ 14,5% (на 3, 4, 5, 6, 7 месяцев), 18% (на 8 и 9 месяцев), 15,5% (на 10, 11 и 12 месяцев). Проценты выплачиваются в конце срока. Такой процент будет начислен средства, которых не было на вкладах в последние 2 месяца.

3. ВТБ

ВТБ-вклад при открытии онлайн от 10 тыс.₽ (для суммы которая не была размещена на вкладах и счетах последние 3 месяца) 17% (на 3 месяца), 17,9% (на 6 месяцев), 18,4% (на 12 месяцев) без пополнений и снятия. Выплата процентов в конце срока.

4. МКБ

вклад "МКБ. Перспектива" если открыть онлайн 13% (на 95 дней), 14% (на 185 дней), 14,5% (на 370 дней). При покупках по карте от 10 тыс.₽ 15% (на 95 дней); 16% (на 185 дней); 16,5% (на 370 дней). Проценты выплачиваются в конце срока.

5. Газпромбанк

вклад "Заоблачный процент" от 15 тыс. ₽ при открытии онлайн с 1 по 60 день – 17%, с 61 по 120 день – 17,2%, с 121 по 181 день – 19% (средняя ставка 17,73%); при открытии в офисе - с 1 по 60 день – 16%, с 61 по 120 день – 16,2%, с 121 по 181 день – 18% (средняя ставка 16,73%).

6. Инвестторгбанк

вклад "Точно в цель" от 100 тыс.₽ 1 процентный период с 1 по 125 день (18%), 2 процентный период с 126 по 250 день (16%), 3 процентный период с 251 по 375 день (11%). Проценты по вкладу выплачиваются в конце каждого процентного периода, после чего также возможно его закрытие.

7. Альфа-банк

Альфа-вклад от 50 тыс.₽ 15,3% (на 92 дня), 15,69% (на 123 дня), 15,96% (на 184 дня), 16,56% (на 276 дней), 16,67% (на 1 год). Проценты выплачиваются ежемесячно на выбор с капитализацией или без.

8. Банк Санкт-Петербург

вклад "Белые ночи" 15,8% (на 3 месяца), 16,8% (на 6 месяцев), 16,3% (на 1 год). При открытии онлайн +0,2% к ставке. Выплат процентов в конце срока вклада.

9. Хоум Банк

вклад "Максимальный" 17,75% (на 91 и 120 дней), 18,25% (на 181 день), 16,75% (на 270 дней); 16% (на 370 дней). Выплата процентов в конце срока.

10. МТС банк

вклад 15,89% (на 4 месяца), 15,69% (на 6 месяцев), 13,35% (на 12 месяцев). Выплата процентов - ежемесячно на счет или с капитализацией.

11. ПСБ

вклад "Формула дохода" от 100 тыс.₽ первый процентный период с 1 по 50 день (19%), второй процентный период с 51 по 100 день (16%), третий процентный период с 101 по 250 день (13%). Проценты по вкладу выплачиваются в конце срока.

12. Т-банк

вклад 15% (на 3 месяца); 16,2% (на 6 месяцев); 16,67% (на 1 год).

13. Россельхозбанк

вклад "Доходный" 16% (на 3 месяца), 17% (на 6 месяцев), 14,2% (на 9 месяцев), 13,5% (на год). Выплата в конце срока.

С процентов свыше 160 тыс.₽, полученных с вкладов и накопительных счетов, будет взиматься налог (если ключевую ставку в этом году больше не поднимут).

#вклады

{kind=link}

Облигации Позитив 1Р1 с переменным купоном на размещении

ПАО "Группа Позитив" - головная организация группы Positive Technologies, которая специализируется на разработке программного обеспечения и оказании услуг в сфере кибербезопасности.

В середине июля "Группа Позитив" планирует провести сбор заявок на выпуск 3-летних облигаций с переменным купоном без оферты и амортизации. Посмотрим подробнее параметры нового выпуска.

Выпуск: Позитив 1Р1

Рейтинг: АА(RU) от АКРА

Номинал: 1000 ₽

Объем: 5 млрд. ₽

Старт приема заявок: 16 июля

Дата размещения: (дата уточняется)

Дата погашения: 31.07.2027

Тип купона и доходность: переменный, сумма доходов за каждый день купонного периода, исходя из значения ключевая ставка + спред не выше 190 б.п. (1,9%)

Периодичность выплат: ежемесячные

Амортизация: нет

Оферта: нет

Финансовые показатели компании и ее особенности

- год основания 2002;

- количество сотрудников 2200 человек;

- выручка за 2023 г. по МСФО составила 22,2 млрд.р (+61% г/г);

- чистая прибыль за 2023 г. по МСФО составила 9,7 млрд.₽ (+59% г/г);

- EBITDA 10,8 млрд.₽ (+58% г/г);

- чистый долг 4 млрд.₽ (в 2022 г. было 0,68 млрд.₽);

- чистый долг/EBITDA = 0,37х (низкий уровень долговой нагрузки).

Объем отгрузок компании составил 25,5 млрд ₽, что на 76% больше, чем в 2022 году. Наиболее высоким спросом пользовались продукты компании: объем отгрузок MaxPatrol SIEM вырос на 74% и составил 7,3 млрд рублей, отгрузки MaxPatrol VM выросли втрое — до 4,3 млрд рублей. Высокую динамику роста также показали PT Network Attack Discovery (3 млрд рублей) и PT Application Firewall (2,8 млрд рублей).

В настоящее время представлен один выпуск облигаций компании с погашением в декабре 2025 года с постоянным купоном и доходностью 18,9% до вычетов налогов.

Выводы

▪️Сейчас идея покупки облигаций с переменным купоном (флоатеров) является основной с учетом возможного повышения ключевой ставки.

▪️ Представленный выпуск может быть интересен для умеренно-консервативного риск-профиля. Российский рынок кибербезопасности продолжает рост. У компании сильные финансовые результаты, чистая рентабельность более 40%, низкий долг.

▪️ Из флоатеров у меня есть выпуски Росэксимбанк 2Р-04, Газпромнефть 3Р11R, МТС 2Р-05, Норникель Б1Р7, 26 и 28, 30 выпуски Системы, АФбанк 1Р12. Беру данный выпуск или на размещении, или потом на вторичном рынке.

#облигации

ПАО "Группа Позитив" - головная организация группы Positive Technologies, которая специализируется на разработке программного обеспечения и оказании услуг в сфере кибербезопасности.

В середине июля "Группа Позитив" планирует провести сбор заявок на выпуск 3-летних облигаций с переменным купоном без оферты и амортизации. Посмотрим подробнее параметры нового выпуска.

Выпуск: Позитив 1Р1

Рейтинг: АА(RU) от АКРА

Номинал: 1000 ₽

Объем: 5 млрд. ₽

Старт приема заявок: 16 июля

Дата размещения: (дата уточняется)

Дата погашения: 31.07.2027

Тип купона и доходность: переменный, сумма доходов за каждый день купонного периода, исходя из значения ключевая ставка + спред не выше 190 б.п. (1,9%)

Периодичность выплат: ежемесячные

Амортизация: нет

Оферта: нет

Финансовые показатели компании и ее особенности

- год основания 2002;

- количество сотрудников 2200 человек;

- выручка за 2023 г. по МСФО составила 22,2 млрд.р (+61% г/г);

- чистая прибыль за 2023 г. по МСФО составила 9,7 млрд.₽ (+59% г/г);

- EBITDA 10,8 млрд.₽ (+58% г/г);

- чистый долг 4 млрд.₽ (в 2022 г. было 0,68 млрд.₽);

- чистый долг/EBITDA = 0,37х (низкий уровень долговой нагрузки).

Объем отгрузок компании составил 25,5 млрд ₽, что на 76% больше, чем в 2022 году. Наиболее высоким спросом пользовались продукты компании: объем отгрузок MaxPatrol SIEM вырос на 74% и составил 7,3 млрд рублей, отгрузки MaxPatrol VM выросли втрое — до 4,3 млрд рублей. Высокую динамику роста также показали PT Network Attack Discovery (3 млрд рублей) и PT Application Firewall (2,8 млрд рублей).

В настоящее время представлен один выпуск облигаций компании с погашением в декабре 2025 года с постоянным купоном и доходностью 18,9% до вычетов налогов.

Выводы

▪️Сейчас идея покупки облигаций с переменным купоном (флоатеров) является основной с учетом возможного повышения ключевой ставки.

▪️ Представленный выпуск может быть интересен для умеренно-консервативного риск-профиля. Российский рынок кибербезопасности продолжает рост. У компании сильные финансовые результаты, чистая рентабельность более 40%, низкий долг.

▪️ Из флоатеров у меня есть выпуски Росэксимбанк 2Р-04, Газпромнефть 3Р11R, МТС 2Р-05, Норникель Б1Р7, 26 и 28, 30 выпуски Системы, АФбанк 1Р12. Беру данный выпуск или на размещении, или потом на вторичном рынке.

#облигации

{kind=link}

Самолет. Операционные результаты за 6 месяцев и перспективы.

ПАО ГК «Самолет» — одна из крупнейших федеральных корпораций в сфере строительства. Компания развивает следующие направления: платформа сервисов с недвижимостью «Самолет Плюс», финтех, управляющая компания, фонды коммерческой и арендной недвижимости по всей России и другие.

На 31 декабря 2023 г. внешняя оценка активов достигла 1 057 млрд руб., включая земельный банк объемом 46,5 млн м2 реализуемой площади. Группа входит в число системообразующих организаций российской экономики и по объему текущего строительства занимает 1-е место в Московском регионе и в России. Имеет представительства почти в 300 городах России и стран СНГ и штат около 10 000 сотрудников.

10 июля Самолет объявил операционные результаты на за 2 квартал и 6 месяцев 2024 г.

Ключевые операционные показатели за 6 месяцев 2024 г.

▪Объем продаж первичной недвижимости вырос на 75% и составил 170,2 млрд руб. (780,4 тыс. кв. м) по сравнению с 97,3 млрд руб. (550,3 тыс. кв. м) за 6 месяцев 2023 года;

▪Общее количество заключенных контрактов выросло на 45% до 22,6 тыс.;

▪Доля контрактов, заключенных с участием ипотечных средств, составила 79%;

▪Cредняя цена за кв.м составила 218,1 тыс. руб. (+23% г/г).

Ключевые операционные показатели за 2 квартал 2024 г.

▪Объем продаж первичной недвижимости вырос на 74% и составил 95,0 млрд руб. (431,6 тыс. кв. м) по сравнению с 54,5 млрд руб. (308,5 тыс. кв. м) за 2 квартал 2023 года;

▪Общее количество заключенных контрактов выросло на 46% до 12,5 тыс.;

▪Доля контрактов, заключенных с участием ипотечных средств, составила 84%;

▪Cредняя цена за кв.м составила 220,1 тыс. руб.(+25% г/г).

С учетом отмены льготной ипотеки и изменения условий по семейной ипотеке (теперь оформить семейную ипотеку могут те, у кого есть хотя бы один ребенок в возрасте до 6 лет включительно) показатели Самолета начиная с 3 квартала могут измениться в худшую сторону.

Если посмотреть с другой стороны, то стоимость акций Самолета сейчас ниже 2900 рублей – это годовой минимум. По сути все риски заложены в цену, но при покупке лучше дождаться результатов 3 квартала.

В настоящее время

идет подготовка к IPO сервиса по поиску и продаже недвижимости "Самолет Плюс". Летом планируется Pre-IPO (размещение пройдет в формате cash-in, все полученные средства пойдут на масштабирование бизнеса). IPO запланировано на 2025 год. Это хороший драйвер для Самолета в долгосрочной перспективе.

Держу небольшую долю Самолета. Есть вероятность снижения стоимости акций до 2600 ₽. С этого уровня буду рассматривать к покупке на долгосрок.

#акции

ПАО ГК «Самолет» — одна из крупнейших федеральных корпораций в сфере строительства. Компания развивает следующие направления: платформа сервисов с недвижимостью «Самолет Плюс», финтех, управляющая компания, фонды коммерческой и арендной недвижимости по всей России и другие.

На 31 декабря 2023 г. внешняя оценка активов достигла 1 057 млрд руб., включая земельный банк объемом 46,5 млн м2 реализуемой площади. Группа входит в число системообразующих организаций российской экономики и по объему текущего строительства занимает 1-е место в Московском регионе и в России. Имеет представительства почти в 300 городах России и стран СНГ и штат около 10 000 сотрудников.

10 июля Самолет объявил операционные результаты на за 2 квартал и 6 месяцев 2024 г.

Ключевые операционные показатели за 6 месяцев 2024 г.

▪Объем продаж первичной недвижимости вырос на 75% и составил 170,2 млрд руб. (780,4 тыс. кв. м) по сравнению с 97,3 млрд руб. (550,3 тыс. кв. м) за 6 месяцев 2023 года;

▪Общее количество заключенных контрактов выросло на 45% до 22,6 тыс.;

▪Доля контрактов, заключенных с участием ипотечных средств, составила 79%;

▪Cредняя цена за кв.м составила 218,1 тыс. руб. (+23% г/г).

Ключевые операционные показатели за 2 квартал 2024 г.

▪Объем продаж первичной недвижимости вырос на 74% и составил 95,0 млрд руб. (431,6 тыс. кв. м) по сравнению с 54,5 млрд руб. (308,5 тыс. кв. м) за 2 квартал 2023 года;

▪Общее количество заключенных контрактов выросло на 46% до 12,5 тыс.;

▪Доля контрактов, заключенных с участием ипотечных средств, составила 84%;

▪Cредняя цена за кв.м составила 220,1 тыс. руб.(+25% г/г).

С учетом отмены льготной ипотеки и изменения условий по семейной ипотеке (теперь оформить семейную ипотеку могут те, у кого есть хотя бы один ребенок в возрасте до 6 лет включительно) показатели Самолета начиная с 3 квартала могут измениться в худшую сторону.

Если посмотреть с другой стороны, то стоимость акций Самолета сейчас ниже 2900 рублей – это годовой минимум. По сути все риски заложены в цену, но при покупке лучше дождаться результатов 3 квартала.

В настоящее время

идет подготовка к IPO сервиса по поиску и продаже недвижимости "Самолет Плюс". Летом планируется Pre-IPO (размещение пройдет в формате cash-in, все полученные средства пойдут на масштабирование бизнеса). IPO запланировано на 2025 год. Это хороший драйвер для Самолета в долгосрочной перспективе.

Держу небольшую долю Самолета. Есть вероятность снижения стоимости акций до 2600 ₽. С этого уровня буду рассматривать к покупке на долгосрок.

#акции

{kind=link}

Субботний обзор главных событий. Выпуск 28

Индекс Мосбиржи ниже 3000, дивидендный сезон подходит к концу, Промомед вышел на биржу, Сбербанк, МТС и Самолет представили финансовые показатели, новые размещения облигаций: об этом и многом другом читайте в обзоре главных событий за неделю.

Акции

🔹Индекс Мосбиржи на этой неделе снизился с 3149 до 2973 пунктов (-5,6%). Никогда такого не было, и вот опять. Дивидендные отсечки Сбербанка, Татнефти, Роснефти и других компаний, ожидания повышения ключевой ставки способствовали коррекции индекса. Оно и понятно, вклады сейчас дают доходность до 18,4%. Кстати, почему не всем следует покупать акции писал тут.

🔹Фосагро закрыл дивидендный гэп за полдня. Сбербанк начал закрывать гэп (примерно на четверть).

IPO

🔹Промомед провел IPO по верхней границе ценового диапазона (400 р. за акцию), объем размещения составил 6 млрд.р. Торги начались в пятницу под закрытие. Стоимость акций после небольшого снижения выросла до 407 ₽. В размещении не участвовал.

🔹Уральский девелопер «АПРИ» опубликовал предварительные параметры IPO на Мосбирже. Ценовой диапазон 8,8..9,7₽за акцию. Сбор заявок на участие в IPO будет проходить с 22 по 27 июля.

Облигации, новые выпуски

🔹Индекс гособлигаций RGBITR снизился с 566 до 563 пунктов. Доходность длинных ОФЗ составляет до 15,8%, коротких 16,9%.

🔹Прошел сбор заявок на участие в размещении облигаций:

- Практика ЛК 1Р3 (купон плавающий ключевая ставка + спред 2,6% на 3 года);

- РЖД (купон плавающий RUONIA + спред 1,25% на 5 лет);

- ВТБ Лизинг 1Р1 (купон постоянный 17,75% на 2 года);

- Росэксимбанк 002Р-05 (купон плавающий ключевая ставка + спред 1,9% на 3 года);

- Славнефть 2Р5 (купон плавающий ключевая ставка+спред 1,4% на 3 года).

🔹На очереди следующие размещения:

- Магнит 4Р06 (15 июля, купон плавающий ключевая ставка+спред не выше 1,2% на 2 года);

- МТС 2Р-06 (16 июля, купон плавающий ключевая ставка+спред не выше 1,6% на 4 года);

- Миррико БО-П01 (17 июля, купон плавающий ключевая ставка+спред не выше 4% на 3 года);

- РУСАЛ 1Р8 (25 июля, купон в долларах с расчетами в рублях не более 8,25%);

- Аэрофьюэлз 2Р3 (18 июля, купон плавающий ключевая ставка + спред не выше 3,5% на 3 года);

- Позитив 1Р-01 (купон плавающий ключевая ставка + спред не выше 1,9% на 3 года);

- Самолет Р14 (1 августа, купон плавающий ключевая ставка + спред не выше 3% на 3 года).

Отчёты компаний

🔹Сбербанк в июне заработал 140,3 млрд р. чистой прибыли по РСБУ (+1,1% г/г), за полугодие прибыль банка составила 768,7 млрд ₽ (+5,6%).

🔹Самолёт представил операционные показатели за 1 полугодие.

🔹ПАО "МТС" по итогам I квартала 2024 года нарастило выручку на 17,4% - до 161,3 млрд рублей. OIBDA группы в отчетном периоде выросла на 4,8% - до 59,1 млрд рублей.

Что еще?

🔹Пассажиропоток группы "Аэрофлот" в июне 2024 года составил 5,2 млн человек (+20% г/г).

🔹Президент подписал законы о применении с 2025 года прогрессивной шкалы НДФЛ, повышении налога на прибыль организаций, индексации акцизов, повышения НДПИ на железную руду, уголь, удобрения.

🔹Изменились условия по семейной ипотеке: теперь ставка 6% будет доступна семьям с детьми в возрасте 6 лет. Саму программу поддержки продлили до 2030 года.

#субботний_обзор

Индекс Мосбиржи ниже 3000, дивидендный сезон подходит к концу, Промомед вышел на биржу, Сбербанк, МТС и Самолет представили финансовые показатели, новые размещения облигаций: об этом и многом другом читайте в обзоре главных событий за неделю.

Акции

🔹Индекс Мосбиржи на этой неделе снизился с 3149 до 2973 пунктов (-5,6%). Никогда такого не было, и вот опять. Дивидендные отсечки Сбербанка, Татнефти, Роснефти и других компаний, ожидания повышения ключевой ставки способствовали коррекции индекса. Оно и понятно, вклады сейчас дают доходность до 18,4%. Кстати, почему не всем следует покупать акции писал тут.

🔹Фосагро закрыл дивидендный гэп за полдня. Сбербанк начал закрывать гэп (примерно на четверть).

IPO

🔹Промомед провел IPO по верхней границе ценового диапазона (400 р. за акцию), объем размещения составил 6 млрд.р. Торги начались в пятницу под закрытие. Стоимость акций после небольшого снижения выросла до 407 ₽. В размещении не участвовал.

🔹Уральский девелопер «АПРИ» опубликовал предварительные параметры IPO на Мосбирже. Ценовой диапазон 8,8..9,7₽за акцию. Сбор заявок на участие в IPO будет проходить с 22 по 27 июля.

Облигации, новые выпуски

🔹Индекс гособлигаций RGBITR снизился с 566 до 563 пунктов. Доходность длинных ОФЗ составляет до 15,8%, коротких 16,9%.

🔹Прошел сбор заявок на участие в размещении облигаций:

- Практика ЛК 1Р3 (купон плавающий ключевая ставка + спред 2,6% на 3 года);

- РЖД (купон плавающий RUONIA + спред 1,25% на 5 лет);

- ВТБ Лизинг 1Р1 (купон постоянный 17,75% на 2 года);

- Росэксимбанк 002Р-05 (купон плавающий ключевая ставка + спред 1,9% на 3 года);

- Славнефть 2Р5 (купон плавающий ключевая ставка+спред 1,4% на 3 года).

🔹На очереди следующие размещения:

- Магнит 4Р06 (15 июля, купон плавающий ключевая ставка+спред не выше 1,2% на 2 года);

- МТС 2Р-06 (16 июля, купон плавающий ключевая ставка+спред не выше 1,6% на 4 года);

- Миррико БО-П01 (17 июля, купон плавающий ключевая ставка+спред не выше 4% на 3 года);

- РУСАЛ 1Р8 (25 июля, купон в долларах с расчетами в рублях не более 8,25%);

- Аэрофьюэлз 2Р3 (18 июля, купон плавающий ключевая ставка + спред не выше 3,5% на 3 года);

- Позитив 1Р-01 (купон плавающий ключевая ставка + спред не выше 1,9% на 3 года);

- Самолет Р14 (1 августа, купон плавающий ключевая ставка + спред не выше 3% на 3 года).

Отчёты компаний

🔹Сбербанк в июне заработал 140,3 млрд р. чистой прибыли по РСБУ (+1,1% г/г), за полугодие прибыль банка составила 768,7 млрд ₽ (+5,6%).

🔹Самолёт представил операционные показатели за 1 полугодие.

🔹ПАО "МТС" по итогам I квартала 2024 года нарастило выручку на 17,4% - до 161,3 млрд рублей. OIBDA группы в отчетном периоде выросла на 4,8% - до 59,1 млрд рублей.

Что еще?

🔹Пассажиропоток группы "Аэрофлот" в июне 2024 года составил 5,2 млн человек (+20% г/г).

🔹Президент подписал законы о применении с 2025 года прогрессивной шкалы НДФЛ, повышении налога на прибыль организаций, индексации акцизов, повышения НДПИ на железную руду, уголь, удобрения.

🔹Изменились условия по семейной ипотеке: теперь ставка 6% будет доступна семьям с детьми в возрасте 6 лет. Саму программу поддержки продлили до 2030 года.

#субботний_обзор

{kind=link}

Облигации с погашением до 31 декабря 2025 и доходностью выше 20%

В настоящее время кроме флоатеров можно получить хорошую доходность по краткосрочным облигациям (более 20% по выпускам с высоким рейтингом).

Посмотрел какие сейчас есть интересные бумаги на фондовом рынке с погашением до 31 декабря 2025 года. Стоит учитывать, что их стоимость может быть ниже, а доходность выше после заседания ключевой ставки 26 июля. Доходность к погашению указана без учета налога c учетом реинвестирования купонов.

1. Самолет Р12

Один из крупнейших застройщиков Московской области, Санкт-Петербурга и Ленинградской области.

Рейтинг: ruA- (эксперт РА)

ISIN: RU000A104YT6

Стоимость облигации: 95%

Доходность к погашению: 20,2% (купоны 13,25%)

Периодичность выплат: ежеквартальные

Дата погашения: 11.07.2025

2. ИЭК Холдинг 1Р1

Производитель электротехнического оборудования.

Рейтинг: ruA- (эксперт PA)

ISIN: RU000A105PR5

Стоимость облигации: 91,6%

Доходность к погашению: 20,9% (купоны 12,7%)

Периодичность выплат: ежеквартальные

Дата погашения: 23.12.2025

3. Евротранс 1

Сеть заправок под брендом «Трасса».

Рейтинг: А- (АКРА)

ISIN: RU000A105PP9

Стоимость облигации: 92,34%

Доходность к погашению: 21,6% (купоны 13,5%)

Периодичность выплат: ежемесячные

Дата погашения: 11.12.2025

4.Пионер 1Р6

Застройщик многофункциональных комплексов, жилой и коммерческой недвижимости в Москве и Санкт-Петербурге.

Рейтинг: ruA- (Эксперт РА)

ISIN: RU000A104735

Стоимость облигации: 92%

Доходность к погашению: 22% (купоны 11,75%)

Периодичность выплат: ежеквартальные с амортизацией

Дата погашения: 04.12.2025

5. ВУШ 1Р1

Сервис аренды электросамокатов.

Рейтинг: А- (RU) от АКРА

ISIN: RU000A104WS2

Стоимость облигации: 94,7%

Доходность к погашению: 21% (купоны 13,5%)

Периодичность выплат: ежеквартальные

Дата погашения: 25.06.2025

6. Ювелит

Ювелирная компания под брендом Sokolov.

Рейтинг: ВВВ+ (АКРА)

ISIN: RU000A105PK0

Стоимость облигации: 93%

Доходность к погашению: 20,4% (купоны 13,4%)

Периодичность выплат: ежеквартальные

Дата погашения: 23.12.2025

7.ТелХол Б2-5

Эр-Телеком Холдинг — оператор телекоммуникационных услуг.

Рейтинг: ruA- (Эксперт РА)

ISIN: RU000A107BZ4

Стоимость облигации: 97,68%

Доходность к погашению: 21% (купоны 15,8%)

Периодичность выплат: ежеквартальные

Дата погашения: 06.03.2025

8. Селигдар 1Р1

Компания по добыче золота и олова.

Рейтинг: ruA+ (Эксперт РА)

ISIN: RU000A105CS1

Стоимость облигации: 90,48%

Доходность к погашению: 20,3% (купоны 10,8%)

Периодичность выплат: полугодовые

Дата погашения: 29.10.2025

9. Сэтл групп Б2Р1

Застройщик жилой недвижимости в Северо-западном регионе. 29 лет на рынке недвижимости.

Рейтинг: А(RU) (Акра)

ISIN: RU000A1053А9

Стоимость облигации: 93,2%

Доходность к погашению: 20,7% (купоны 12,15%)

Периодичность выплат: ежеквартальные

Дата погашения: 13.08.2025

10. Интерлизинг 1Р04

Лизинговая компания с 20-летним опытом работы.

Рейтинг: ruA- (эксперт РА)

ISIN: RU000A105FU0

Стоимость облигации: 95,8%

Доходность к погашению: 20,4% (купоны 12,35%)

Периодичность выплат: ежеквартальные с амортизацией

Дата погашения: 11.11.2025

❗️Не инвестиционная рекомендация.

#облигации

В настоящее время кроме флоатеров можно получить хорошую доходность по краткосрочным облигациям (более 20% по выпускам с высоким рейтингом).

Посмотрел какие сейчас есть интересные бумаги на фондовом рынке с погашением до 31 декабря 2025 года. Стоит учитывать, что их стоимость может быть ниже, а доходность выше после заседания ключевой ставки 26 июля. Доходность к погашению указана без учета налога c учетом реинвестирования купонов.

1. Самолет Р12

Один из крупнейших застройщиков Московской области, Санкт-Петербурга и Ленинградской области.

Рейтинг: ruA- (эксперт РА)

ISIN: RU000A104YT6

Стоимость облигации: 95%

Доходность к погашению: 20,2% (купоны 13,25%)

Периодичность выплат: ежеквартальные

Дата погашения: 11.07.2025

2. ИЭК Холдинг 1Р1

Производитель электротехнического оборудования.

Рейтинг: ruA- (эксперт PA)

ISIN: RU000A105PR5

Стоимость облигации: 91,6%

Доходность к погашению: 20,9% (купоны 12,7%)

Периодичность выплат: ежеквартальные

Дата погашения: 23.12.2025

3. Евротранс 1

Сеть заправок под брендом «Трасса».

Рейтинг: А- (АКРА)

ISIN: RU000A105PP9

Стоимость облигации: 92,34%

Доходность к погашению: 21,6% (купоны 13,5%)

Периодичность выплат: ежемесячные

Дата погашения: 11.12.2025

4.Пионер 1Р6

Застройщик многофункциональных комплексов, жилой и коммерческой недвижимости в Москве и Санкт-Петербурге.

Рейтинг: ruA- (Эксперт РА)

ISIN: RU000A104735

Стоимость облигации: 92%

Доходность к погашению: 22% (купоны 11,75%)

Периодичность выплат: ежеквартальные с амортизацией

Дата погашения: 04.12.2025

5. ВУШ 1Р1

Сервис аренды электросамокатов.

Рейтинг: А- (RU) от АКРА

ISIN: RU000A104WS2

Стоимость облигации: 94,7%

Доходность к погашению: 21% (купоны 13,5%)

Периодичность выплат: ежеквартальные

Дата погашения: 25.06.2025

6. Ювелит

Ювелирная компания под брендом Sokolov.

Рейтинг: ВВВ+ (АКРА)

ISIN: RU000A105PK0

Стоимость облигации: 93%

Доходность к погашению: 20,4% (купоны 13,4%)

Периодичность выплат: ежеквартальные

Дата погашения: 23.12.2025

7.ТелХол Б2-5

Эр-Телеком Холдинг — оператор телекоммуникационных услуг.

Рейтинг: ruA- (Эксперт РА)

ISIN: RU000A107BZ4

Стоимость облигации: 97,68%

Доходность к погашению: 21% (купоны 15,8%)

Периодичность выплат: ежеквартальные

Дата погашения: 06.03.2025

8. Селигдар 1Р1

Компания по добыче золота и олова.

Рейтинг: ruA+ (Эксперт РА)

ISIN: RU000A105CS1

Стоимость облигации: 90,48%

Доходность к погашению: 20,3% (купоны 10,8%)

Периодичность выплат: полугодовые

Дата погашения: 29.10.2025

9. Сэтл групп Б2Р1

Застройщик жилой недвижимости в Северо-западном регионе. 29 лет на рынке недвижимости.

Рейтинг: А(RU) (Акра)

ISIN: RU000A1053А9

Стоимость облигации: 93,2%

Доходность к погашению: 20,7% (купоны 12,15%)

Периодичность выплат: ежеквартальные

Дата погашения: 13.08.2025

10. Интерлизинг 1Р04

Лизинговая компания с 20-летним опытом работы.

Рейтинг: ruA- (эксперт РА)

ISIN: RU000A105FU0

Стоимость облигации: 95,8%

Доходность к погашению: 20,4% (купоны 12,35%)

Периодичность выплат: ежеквартальные с амортизацией

Дата погашения: 11.11.2025

❗️Не инвестиционная рекомендация.

#облигации

{kind=link}

Фонд SBMM от УК Первая

Для кратковременного размещения свободных средств на брокерском счете многие используют фонды денежного рынка. Всего их 6, один из которых в юанях. Сегодня рассмотрю один из самых популярных фондов денежного рынка - Сберегательный от УК "Первая".

Тикер: SBMM

ISIN: RU000A1014L8

Управляющая компания: УК "Первая"

Валюта активов: рубль

Формирование: октябрь 2021 г.

Цена за 1 лот: ~ 13,332 ₽

Расходы фонда: 0,4%, из которых комиссия за управление 0,2%, комиссии спецдепозитария не более 0,05%, прочие расходы не более 0,15%

Стоимость чистых активов: 77,6 млрд. рублей

Комиссия брокера за покупку/продажу через приложение Сбер инвестиции: 0%

Подробнее о фонде

Фонд вкладывает средства в сделки так называемого "обратного РЕПО".

РЕПО - продажа ценных бумаг с обязательством выкупа через определенный срок.

Обратное РЕПО - покупка ценных бумаг. Что касается фонда, то ценными бумагами являются в данном случае являются облигации федерального займа.

Каждый день стоимость пая фонда увеличивается на ставку RUSFAR/365 минус расходы фонда, где RUSFAR - так называемая справедливая стоимость денег, которая рассчитывается на основе реальных сделок. Ликвидность поддерживается маркетмейкерами.

В настоящее время значение ставки RUSFAR на день составляет 16,39%; на неделю 16,53%; на 2 недели 16,64%; на месяц 16,92%; на 3 месяца 17,44%.

Данный фонд можно использовать для кратковременного размещения средств на брокерском счете (если Сбер инвестиции, то при покупке/продаже будет отсутствовать комиссия брокера).

#фонды

Для кратковременного размещения свободных средств на брокерском счете многие используют фонды денежного рынка. Всего их 6, один из которых в юанях. Сегодня рассмотрю один из самых популярных фондов денежного рынка - Сберегательный от УК "Первая".

Тикер: SBMM

ISIN: RU000A1014L8

Управляющая компания: УК "Первая"

Валюта активов: рубль

Формирование: октябрь 2021 г.

Цена за 1 лот: ~ 13,332 ₽

Расходы фонда: 0,4%, из которых комиссия за управление 0,2%, комиссии спецдепозитария не более 0,05%, прочие расходы не более 0,15%

Стоимость чистых активов: 77,6 млрд. рублей

Комиссия брокера за покупку/продажу через приложение Сбер инвестиции: 0%

Подробнее о фонде

Фонд вкладывает средства в сделки так называемого "обратного РЕПО".

РЕПО - продажа ценных бумаг с обязательством выкупа через определенный срок.

Обратное РЕПО - покупка ценных бумаг. Что касается фонда, то ценными бумагами являются в данном случае являются облигации федерального займа.

Каждый день стоимость пая фонда увеличивается на ставку RUSFAR/365 минус расходы фонда, где RUSFAR - так называемая справедливая стоимость денег, которая рассчитывается на основе реальных сделок. Ликвидность поддерживается маркетмейкерами.

В настоящее время значение ставки RUSFAR на день составляет 16,39%; на неделю 16,53%; на 2 недели 16,64%; на месяц 16,92%; на 3 месяца 17,44%.

Данный фонд можно использовать для кратковременного размещения средств на брокерском счете (если Сбер инвестиции, то при покупке/продаже будет отсутствовать комиссия брокера).

#фонды

{kind=link}

Доход с дивидендов и купонов в июле

Решил посчитать сколько будет начислено дивидендов и купонов в июле, а также порассуждать куда их буду реинвестировать.

Напомню, что цель - получение максимального дохода с дивидендов и купонов на горизонте 10 лет. Прошло уже 1,5 года. Каждый месяц выкладываю отчёта с результатами, сделки и состав портфеля пишу тоже:

🔸Пост с покупками от 8 июля (и состав акций там же)

🔸Состав облигационный части.

Уже начислено в июле:

▪️ дивиденды 338 ₽;

▪️купоны 2211 ₽.

Ожидаю к выплате:

▪️дивиденды 14442 ₽ (Сбербанк, Татнефть, Роснефть, Транснефть и другие)

▪️купоны 1169 ₽.

Итого по состоянию на 16.07.2024 за июль будет начислено дивидендов и купонов получиться 18160 ₽. Пока это максимальная сумма за все время.

Куда буду реинвестировать? Сумма не такая большая, буду брать облигации с переменным купоном (флоатеры) и акции. Основная задача поддерживать целевое соотношение акций и облигаций в пропорции 60/40% (+/-5%) и конечно максимальное пополнение ИИС на 400 тыс.₽.

#личный_опыт

Решил посчитать сколько будет начислено дивидендов и купонов в июле, а также порассуждать куда их буду реинвестировать.

Напомню, что цель - получение максимального дохода с дивидендов и купонов на горизонте 10 лет. Прошло уже 1,5 года. Каждый месяц выкладываю отчёта с результатами, сделки и состав портфеля пишу тоже:

🔸Пост с покупками от 8 июля (и состав акций там же)

🔸Состав облигационный части.

Уже начислено в июле:

▪️ дивиденды 338 ₽;

▪️купоны 2211 ₽.

Ожидаю к выплате:

▪️дивиденды 14442 ₽ (Сбербанк, Татнефть, Роснефть, Транснефть и другие)

▪️купоны 1169 ₽.

Итого по состоянию на 16.07.2024 за июль будет начислено дивидендов и купонов получиться 18160 ₽. Пока это максимальная сумма за все время.

Куда буду реинвестировать? Сумма не такая большая, буду брать облигации с переменным купоном (флоатеры) и акции. Основная задача поддерживать целевое соотношение акций и облигаций в пропорции 60/40% (+/-5%) и конечно максимальное пополнение ИИС на 400 тыс.₽.

#личный_опыт

Облигации с плавающим купоном с ежемесячным начислением

Посмотрел какие есть облигации с плавающим купоном (флоатеры) с ежемесячным начислением купонов. Купонная доходность зависит от ставки RUONIA или ключевой ставки (КС).

Ставка RUONIA – взвешенная процентная ставка однодневных межбанковских кредитов (депозитов) в рублях. На 15 июля ставка RUONIA составляет 16,18%, ключевая ставка 16%.

1. РУСАЛ 1Р9

Рейтинг: А+(RU) от АКРА

ISIN: RU000A108VW7

Стоимость облигации: 100,1%

Купонная доходность: КС +2,2%

Дата погашения: 17.06.2027

2. Балтийский лизинг БП10

Рейтинг: ruAA- (эксперт РА)

ISIN: RU000A108777

Стоимость облигации: 100,18%

Купонная доходность: КС + 2,3% (в июле купон 15,04 ₽ или 18,3%)

Дата погашения: 08.04.2027

3. Джи-групп 2Р4 (для квалов)

Рейтинг: A-(RU) от АКРА

ISIN: RU000A108TU5

Стоимость облигации: 100,9%

Купонная доходность: КС + 3% (в июле купон 15,62 ₽ или 19%)

Дата погашения: 12.12.2026

4. Европлан 1Р7

Рейтинг: A-(RU) от АКРА

ISIN: RU000A108Y86

Стоимость облигации: 99,94%

Купонная доходность: КС + 1,9% (в июле купон 14,71 ₽ или 17,9%)

Дата погашения: 24.06.2027

5. Россельхозбанк 2Р2

Рейтинг: AA(RU) от АКРА

ISIN: RU000A1068R1

Стоимость облигации: 100,83%

Купонная доходность: RUONIA +1,5% (в июле купон 14,74 ₽ или 17,35%)

Дата погашения: 08.05.2026

6. Газпромнефть 3Р10R

Рейтинг: ААА (АКРА)

ISIN: RU000A107UW1

Стоимость облигации: 100,79%

Купонный доходность: КС + 1,3%

Дата погашения: 12.02.2027

7. Норильский никель Б1Р7

Рейтинг: ruААА (Эксперт РА)

ISIN: RU000A1083А6

Стоимость облигации: 100,69%

Купонный доходность: КС + 1,3%

Дата погашения: 12.02.2027

8. Россети Ленэнерго 001Р-01

Рейтинг: AАА(RU) от АКРА

ISIN: RU000A107EC7

Стоимость облигации: 100,23%

Купонная доходность: значение ключевой ставки, действующее на 5-й рабочий день, предшествующий дате начала купона, +1,15% годовых (в августе 14,1 ₽ или 17,15%)

Дата погашения: 27.11.2027

9. Россети 1Р11

Рейтинг: AAA(RU) от АКРА

ISIN: RU000A107CG2

Стоимость облигации: 100,35%

Купонная доходность: КС + 1,05% (в августе купон 14,01 ₽ или 17,05%)

Дата погашения: 10.12.2029

10. Россети Московский регион 1Р05

Рейтинг: AАА(RU) от АКРА

ISIN: RU000A107DP1

Стоимость облигации: 100,68%

Купонная доходность: значение ключевой ставки на 5-й рабочий день, предшествующий дате начала купонного периода, +1,15% (в августе купон 14,1 ₽ или 17,15%)

Дата погашения: 28.11.2026

11. Икс5 Финанс 3Р2

Рейтинг: ruААА (эксперт РА)

ISIN: RU000A1075S4

Стоимость облигации: 100,99%

Купонный доход: КС +1,1% годовых (в июле купон 14,05 ₽ или 17,1%)

Дата погашения: 17.10.2026

12. БорецК1Р02

Рейтинг: А+ (эксперт РА)

ISIN: RU000A107BR1

Стоимость облигации: 102,51%

Купонная доходность: RUONIA +2,25%

Дата погашения: 25.11.2025

❗️Некоторые брокеры устанавливают ограничение на покупку облигаций с плавающим купоном для неквалифицированных инвесторов.

#облигации

Посмотрел какие есть облигации с плавающим купоном (флоатеры) с ежемесячным начислением купонов. Купонная доходность зависит от ставки RUONIA или ключевой ставки (КС).

Ставка RUONIA – взвешенная процентная ставка однодневных межбанковских кредитов (депозитов) в рублях. На 15 июля ставка RUONIA составляет 16,18%, ключевая ставка 16%.

1. РУСАЛ 1Р9

Рейтинг: А+(RU) от АКРА

ISIN: RU000A108VW7

Стоимость облигации: 100,1%

Купонная доходность: КС +2,2%

Дата погашения: 17.06.2027

2. Балтийский лизинг БП10

Рейтинг: ruAA- (эксперт РА)

ISIN: RU000A108777

Стоимость облигации: 100,18%

Купонная доходность: КС + 2,3% (в июле купон 15,04 ₽ или 18,3%)

Дата погашения: 08.04.2027

3. Джи-групп 2Р4 (для квалов)

Рейтинг: A-(RU) от АКРА

ISIN: RU000A108TU5

Стоимость облигации: 100,9%

Купонная доходность: КС + 3% (в июле купон 15,62 ₽ или 19%)

Дата погашения: 12.12.2026

4. Европлан 1Р7

Рейтинг: A-(RU) от АКРА

ISIN: RU000A108Y86

Стоимость облигации: 99,94%

Купонная доходность: КС + 1,9% (в июле купон 14,71 ₽ или 17,9%)

Дата погашения: 24.06.2027

5. Россельхозбанк 2Р2

Рейтинг: AA(RU) от АКРА

ISIN: RU000A1068R1

Стоимость облигации: 100,83%

Купонная доходность: RUONIA +1,5% (в июле купон 14,74 ₽ или 17,35%)

Дата погашения: 08.05.2026

6. Газпромнефть 3Р10R

Рейтинг: ААА (АКРА)

ISIN: RU000A107UW1

Стоимость облигации: 100,79%

Купонный доходность: КС + 1,3%

Дата погашения: 12.02.2027

7. Норильский никель Б1Р7

Рейтинг: ruААА (Эксперт РА)

ISIN: RU000A1083А6

Стоимость облигации: 100,69%

Купонный доходность: КС + 1,3%

Дата погашения: 12.02.2027

8. Россети Ленэнерго 001Р-01

Рейтинг: AАА(RU) от АКРА

ISIN: RU000A107EC7

Стоимость облигации: 100,23%

Купонная доходность: значение ключевой ставки, действующее на 5-й рабочий день, предшествующий дате начала купона, +1,15% годовых (в августе 14,1 ₽ или 17,15%)

Дата погашения: 27.11.2027

9. Россети 1Р11

Рейтинг: AAA(RU) от АКРА

ISIN: RU000A107CG2

Стоимость облигации: 100,35%

Купонная доходность: КС + 1,05% (в августе купон 14,01 ₽ или 17,05%)

Дата погашения: 10.12.2029

10. Россети Московский регион 1Р05

Рейтинг: AАА(RU) от АКРА

ISIN: RU000A107DP1

Стоимость облигации: 100,68%

Купонная доходность: значение ключевой ставки на 5-й рабочий день, предшествующий дате начала купонного периода, +1,15% (в августе купон 14,1 ₽ или 17,15%)

Дата погашения: 28.11.2026

11. Икс5 Финанс 3Р2

Рейтинг: ruААА (эксперт РА)

ISIN: RU000A1075S4

Стоимость облигации: 100,99%

Купонный доход: КС +1,1% годовых (в июле купон 14,05 ₽ или 17,1%)

Дата погашения: 17.10.2026

12. БорецК1Р02

Рейтинг: А+ (эксперт РА)

ISIN: RU000A107BR1

Стоимость облигации: 102,51%

Купонная доходность: RUONIA +2,25%

Дата погашения: 25.11.2025

❗️Некоторые брокеры устанавливают ограничение на покупку облигаций с плавающим купоном для неквалифицированных инвесторов.

#облигации

{kind=link}

Х5 Retail Group. Редомициляция. Операционные результаты за 2 квартал 2024

Одна из крупнейших продуктовых сетей в России X5 Retail Group до недавнего времена была представлена на фондовом рынке депозитарными расписками, т.к. компания зарегистрирована в Нидерландах.

В настоящее время депозитарные расписки X5 Group в связи с редомициляцией не торгуются c 4 апреля, точные сроки возобновления торгов неизвестны.

Редомициляция проходит принудительно после того как Минпромторг подал иск на компанию X5 Retail Group N.V. в отношении своей российской дочерней компании ООО «Корпоративный центр Икс 5».

Ранее данная компания ООО «Корпоративный центр Икс 5» была внесена в список экономически значимых организаций, что даёт ей возможность для переезда в российскую юрисдикцию согласно закону введенному в действие в 2023 году. Компания может зарегистрироваться в любом административном округе России.

Для держателей депозитарных расписок сейчас запущена процедура получения акций российской компании взамен расписок. Через четыре месяца после вступления в силу иска Минпромторга, могут начаться торги акциями, но не раньше начала октября 2024 года.

Что с показателями? Стоит ли рассматривать к покупке?

Вчера X5 представил операционные показатели за 2 квартал 2024 г.: - общие продажи выросли на 25,1% г/г, до 963,9 млрд ₽;

- выручка сети магазинов "Пятерочка" выросла на 20,8% (до 730,86 млрд рублей), сети супермаркетов "Перекресток" - на 15,4% (до 106,65 млрд рублей). Сеть дискаунтеров "Чижик" продемонстрировала рост более чем в два раза, на уровне 56,53 млрд рублей;

- средний чек Х5 вырос на 11,7%, трафик - на 2,9%.

Квартальной отчетности по понятным причинам нет.

Х5 за 2023 год обогнал Магнит по показателям чистой прибыли, выручке, EBITDA, свободному денежному потоку. Котировки депозитарных расписок выросли с начала 2024 года на 27%. Переезд компании в Россию откроет возможность к возобновлению дивидендных выплат и, может устранить дисконт по мультипликаторам компании к акциям Магнита.

#акции

Одна из крупнейших продуктовых сетей в России X5 Retail Group до недавнего времена была представлена на фондовом рынке депозитарными расписками, т.к. компания зарегистрирована в Нидерландах.

В настоящее время депозитарные расписки X5 Group в связи с редомициляцией не торгуются c 4 апреля, точные сроки возобновления торгов неизвестны.

Редомициляция проходит принудительно после того как Минпромторг подал иск на компанию X5 Retail Group N.V. в отношении своей российской дочерней компании ООО «Корпоративный центр Икс 5».

Ранее данная компания ООО «Корпоративный центр Икс 5» была внесена в список экономически значимых организаций, что даёт ей возможность для переезда в российскую юрисдикцию согласно закону введенному в действие в 2023 году. Компания может зарегистрироваться в любом административном округе России.

Для держателей депозитарных расписок сейчас запущена процедура получения акций российской компании взамен расписок. Через четыре месяца после вступления в силу иска Минпромторга, могут начаться торги акциями, но не раньше начала октября 2024 года.

Что с показателями? Стоит ли рассматривать к покупке?

Вчера X5 представил операционные показатели за 2 квартал 2024 г.: - общие продажи выросли на 25,1% г/г, до 963,9 млрд ₽;

- выручка сети магазинов "Пятерочка" выросла на 20,8% (до 730,86 млрд рублей), сети супермаркетов "Перекресток" - на 15,4% (до 106,65 млрд рублей). Сеть дискаунтеров "Чижик" продемонстрировала рост более чем в два раза, на уровне 56,53 млрд рублей;

- средний чек Х5 вырос на 11,7%, трафик - на 2,9%.

Квартальной отчетности по понятным причинам нет.

Х5 за 2023 год обогнал Магнит по показателям чистой прибыли, выручке, EBITDA, свободному денежному потоку. Котировки депозитарных расписок выросли с начала 2024 года на 27%. Переезд компании в Россию откроет возможность к возобновлению дивидендных выплат и, может устранить дисконт по мультипликаторам компании к акциям Магнита.

#акции

{kind=link}

Виды облигаций

1. По типу эмитента

🔸 ОФЗ - облигации федерального займа. Их размещает Минфин РФ.

🔸 Муниципальные - размещаются субъектами РФ.

🔸 Корпоративные - размещаются компаниями.

2. В зависимости от срока погашения

🔸 краткосрочные - до 2 лет;

🔸среднесрочные - от 2 до 5 лет;

🔸 долгосрочные - от 5 лет;

🔸 бессрочные.

3. В зависимости от формы выплаты дохода

🔸купонные - с периодической выплатой дохода (ежемесячной, ежеквартальной ил полугодовой);

🔸дисконтные - их стоимость при покупке ниже номинала.

4. В зависимости от ставки купона

🔸с фиксированной ставкой;

🔸 с плавающей ставкой (например ставка купона зависит от ставки RUONIA или ключевой ставки);

🔸 с нулевым купоном.

ℹ️Ставка RUONIA – взвешенная процентная ставка однодневных межбанковских кредитов (депозитов) в рублях. RUONIA является ключевым индикатором механизма денежно-кредитной политики, поэтому ЦБ проводит свою политику так, чтобы RUONIA всегда находилась вблизи ключевой ставки.

5. По типу погашения номинала

🔸 погашение номинала в конце срока (самый распространенный вид);

🔸 индексируемый номинал. Например, облигация ОФЗ 52001, по которой купон 2,5% фиксирован, а номинальная стоимость ежегодно индексируется на величину инфляции;

🔸с амортизируемым долгом - номинал облигации погашается частями параллельно с купонными выплатами.

6. По конвертируемости

🔸конвертируемые - их можно обменять на другие ценные бумаги этого же эмитента, например акции;

🔸неконвертируемые.

7. По обеспеченности

🔸 обеспеченные - их сохранность может обеспечиваться поручительством другого юрлица;

🔸 необеспеченные - в случае банкротства их владельцы могут рассчитывать на выплату вместе со всеми кредиторами;

🔸 необеспеченные субординированные - после банкротства их владельцы могут рассчитывать на выплату после всех остальных кредиторов.

#облигации

1. По типу эмитента

🔸 ОФЗ - облигации федерального займа. Их размещает Минфин РФ.

🔸 Муниципальные - размещаются субъектами РФ.

🔸 Корпоративные - размещаются компаниями.

2. В зависимости от срока погашения

🔸 краткосрочные - до 2 лет;

🔸среднесрочные - от 2 до 5 лет;

🔸 долгосрочные - от 5 лет;

🔸 бессрочные.

3. В зависимости от формы выплаты дохода

🔸купонные - с периодической выплатой дохода (ежемесячной, ежеквартальной ил полугодовой);

🔸дисконтные - их стоимость при покупке ниже номинала.

4. В зависимости от ставки купона

🔸с фиксированной ставкой;

🔸 с плавающей ставкой (например ставка купона зависит от ставки RUONIA или ключевой ставки);

🔸 с нулевым купоном.

ℹ️Ставка RUONIA – взвешенная процентная ставка однодневных межбанковских кредитов (депозитов) в рублях. RUONIA является ключевым индикатором механизма денежно-кредитной политики, поэтому ЦБ проводит свою политику так, чтобы RUONIA всегда находилась вблизи ключевой ставки.

5. По типу погашения номинала

🔸 погашение номинала в конце срока (самый распространенный вид);

🔸 индексируемый номинал. Например, облигация ОФЗ 52001, по которой купон 2,5% фиксирован, а номинальная стоимость ежегодно индексируется на величину инфляции;

🔸с амортизируемым долгом - номинал облигации погашается частями параллельно с купонными выплатами.

6. По конвертируемости

🔸конвертируемые - их можно обменять на другие ценные бумаги этого же эмитента, например акции;

🔸неконвертируемые.

7. По обеспеченности

🔸 обеспеченные - их сохранность может обеспечиваться поручительством другого юрлица;

🔸 необеспеченные - в случае банкротства их владельцы могут рассчитывать на выплату вместе со всеми кредиторами;

🔸 необеспеченные субординированные - после банкротства их владельцы могут рассчитывать на выплату после всех остальных кредиторов.

#облигации

{kind=link}

Облигации Элемент лизинг 1Р09 с постоянным купоном на размещении

"Элемент лизинг" - универсальная лизинговая компания, входит в топ-25 лизинговых компаний РФ, которая предоставляет услуги лизинга грузового автотранспорта, а также строительную и дорожно-строительную технику. Более 90% клиентской базы приходится на представителей малого и среднего бизнеса.

22 июля Элемент лизинг планирует провести сбор заявок на выпуск 3-летних облигаций с постоянным купоном с амортизацией и без оферты. Посмотрим подробнее параметры нового выпуска.

Выпуск: Элемент лизинг 1Р09

Рейтинг: А(RU) от АКРА

Номинал: 1000 ₽

Объем: не менее 1 млрд. ₽

Старт приема заявок: 22 июля

Дата размещения: 25 июля

Дата погашения: 25.07.2027

Тип купона и доходность: постоянный, не выше 19% (доходность к погашению не выше 20,75%)

Периодичность выплат: ежемесячные

Амортизация: по 2,77% от номинальной стоимости бондов будет погашено в даты окончания 1-35-го купонов, 3,05% - в дату погашения выпуска.

Оферта: нет

Финансовые показатели компании и ее особенности

Компания основана в 2004 году. Головной офис находится в Москве, а также 100 офисов продаж на территории РФ.

Структура лизингового портфеля: 56% коммерческий автотранспорт, 22% строительная и спецтехника, 9% автобусы, 8% оборудование, 4% автомобили.

Согласно отчетности по МСФО за 2023 г.:

- прибыль 542,9 млн. ₽ (-19% г/г);

- активы 21,4 млдр.₽ (+41% г/г);

- обязательства 17,6 млдр.₽ (+51% г/г);

- чистые инвестиции в лизинг, нетто 16,7 млдр.₽ (+42% г/г);

- чистый процентный доход 1 млдр.₽ (-17% г/г).

Согласно отчетности по МСФО за 1 квартал 2024:

- денежные средства и эквиваленты 1,2 млрд.р (+43% г/г);

- активы 22,71 млдр.₽ (+6% г/г);

- обязательства 18,9 млдр.₽ (+7% г/г);

- чистые инвестиции в лизинг, нетто 17,3 млрд ₽ (+3,2% г/г);

- процентные доходы составили 780 млн ₽ (+46% г/г);

- чистые процентные доходы 170 млн ₽ (-41% г/г).

В настоящее время в обращении находятся 5 выпусков биржевых облигаций компании с максимальной доходностью к погашению 20,5% до вычета налога.

Выводы

▪️Необходимо обратить внимание на снижение прибыли в 2023 г. в связи с ужесточением ДКП, увеличение обязательств более 50% в 2023 году и снижение чистых процентных доходов.

▪️В размещении не буду принимать участие по причине ранней амортизации, которая начнется с первого купона. Тем более уже есть выпуски Интерлизинга, Арензы, Контрол лизинга.

▪️ Кратковременно с учетом возможного повышения ключевой ставки флоатеры будут интереснее с точки зрения доходности. Поэтому для принятия решения лучше дождаться решения ЦБ о ключевой ставке.

#облигации

"Элемент лизинг" - универсальная лизинговая компания, входит в топ-25 лизинговых компаний РФ, которая предоставляет услуги лизинга грузового автотранспорта, а также строительную и дорожно-строительную технику. Более 90% клиентской базы приходится на представителей малого и среднего бизнеса.

22 июля Элемент лизинг планирует провести сбор заявок на выпуск 3-летних облигаций с постоянным купоном с амортизацией и без оферты. Посмотрим подробнее параметры нового выпуска.

Выпуск: Элемент лизинг 1Р09

Рейтинг: А(RU) от АКРА

Номинал: 1000 ₽

Объем: не менее 1 млрд. ₽

Старт приема заявок: 22 июля

Дата размещения: 25 июля

Дата погашения: 25.07.2027

Тип купона и доходность: постоянный, не выше 19% (доходность к погашению не выше 20,75%)

Периодичность выплат: ежемесячные

Амортизация: по 2,77% от номинальной стоимости бондов будет погашено в даты окончания 1-35-го купонов, 3,05% - в дату погашения выпуска.

Оферта: нет

Финансовые показатели компании и ее особенности

Компания основана в 2004 году. Головной офис находится в Москве, а также 100 офисов продаж на территории РФ.