Облигации Европлан 1Р7 с переменным купоном на размещении

Лизинговая компания Европлан - крупнейшая негосударственная автотранспортная лизинговая компания, которая оказывает полный комплекс услуг, связанных с приобретением и эксплуатацией легкового, грузового, коммерческого транспорта, а также спецтехники. Единственным владельцем и акционером компании является инвестиционный холдинг SFI (ПАО "ЭсЭфАй").

4 июля Европлан планирует провести сбор заявок на облигации с переменным купоном на срок 3 года с амортизацией. Посмотрим подробнее параметры нового выпуска.

Выпуск: Европлан 1Р7

Рейтинг: ruАА от Эксперт РА

Номинал: 1000 ₽

Объем: не менее 5 млрд. ₽

Старт приема заявок: 4 июля

Дата размещения: 9 июля

Дата погашения: 20 июля 2027

Тип купона и доходность: переменный, сумма доходов за каждый день купонного периода, исходя из значения ключевая ставка + спред не выше 210 б.п. (2,1%)

Периодичность выплат: ежемесячные

Амортизация: да, по 25% от номинала будет погашено в даты выплаты 27-го, 30-го, 33-го и 36-го купонов

Оферта: нет

Финансовые показатели компании и ее особенности

- 25 лет работы;

- более 2700 сотрудников;

- 146000 клиентов;

- 84 офиса по РФ;

- лизинговый портфель состоит из 52% легковых автомобилей, на 32% из коммерческого автотранспорта, 16% из самоходной и прочей техники;

- чистая прибыль за 2023 г. по МСФО составила 14,8 млрд.₽ (+24,4%);

- чистые инвестиции в лизинг 229,6 млрд ₽ (+39,8%);

- процентные доходы по итогам 2023 г. составляют 35,5 млрд ₽ (+27,9% г/г);

- рентабельность капитала (RОE) 37,7%;

- чистые процентные доходы за 2023 г. 17,7 млрд ₽ (+27,8% г/г).

- чистый долг 190,7 млрд.₽ (+45%).

Компания в 1 квартале 2024 г. продолжила рост: чистая прибыль составила 4,4 млрд ₽ (+33,1% г/г), лизинговый портфель вырос на 5% с начала 2024 года до 240,7 млрд ₽, чистый процентный доход 5,7 млрд.₽ (+45% г/г), капитал 48,9 млдр.₽ (+9,4% с начала 2024 г.).

Компания недавно вышла на IPO со своими акциями и даже уже успела выплатить дивиденды за 2023 г. в размере 2,5%.

В обращении находятся 10 выпусков облигаций компании: все с постоянным купоном, некоторые с амортизацией и офертой.

25 июня 2024 года вышла новость о том, что ЦБ установил факт манипулирования рынком при совершении сделок с облигациями компании Европлан в апреле-мае 2022 г., а именно бывшие сотрудники проводили синхронную подачу заявок (90% от общего объема заявок), тем самым повлекли существенные отклонения спроса , предложения, цены, объема торгов от рыночных. Без комментариев.

Выводы

▪️Спред вероятно снизится ближе к 2%.

▪️ Из рисков стоит отметить высокую конкуренцию среди лизинговых компаний, высоких ставок по кредитам, рост чистого долга.

▪️ Из флоатеров у меня есть выпуски Росэксимбанк 2Р-04, Газпромнефть 3Р11R, МТС 2Р-05, Норникель Б1Р7, 26 и 28, 30 выпуски Системы, АФбанк 1Р12. В размещении участвовать не буду, дождусь финального спреда к ключевой ставке.

#облигации

Лизинговая компания Европлан - крупнейшая негосударственная автотранспортная лизинговая компания, которая оказывает полный комплекс услуг, связанных с приобретением и эксплуатацией легкового, грузового, коммерческого транспорта, а также спецтехники. Единственным владельцем и акционером компании является инвестиционный холдинг SFI (ПАО "ЭсЭфАй").

4 июля Европлан планирует провести сбор заявок на облигации с переменным купоном на срок 3 года с амортизацией. Посмотрим подробнее параметры нового выпуска.

Выпуск: Европлан 1Р7

Рейтинг: ruАА от Эксперт РА

Номинал: 1000 ₽

Объем: не менее 5 млрд. ₽

Старт приема заявок: 4 июля

Дата размещения: 9 июля

Дата погашения: 20 июля 2027

Тип купона и доходность: переменный, сумма доходов за каждый день купонного периода, исходя из значения ключевая ставка + спред не выше 210 б.п. (2,1%)

Периодичность выплат: ежемесячные

Амортизация: да, по 25% от номинала будет погашено в даты выплаты 27-го, 30-го, 33-го и 36-го купонов

Оферта: нет

Финансовые показатели компании и ее особенности

- 25 лет работы;

- более 2700 сотрудников;

- 146000 клиентов;

- 84 офиса по РФ;

- лизинговый портфель состоит из 52% легковых автомобилей, на 32% из коммерческого автотранспорта, 16% из самоходной и прочей техники;

- чистая прибыль за 2023 г. по МСФО составила 14,8 млрд.₽ (+24,4%);

- чистые инвестиции в лизинг 229,6 млрд ₽ (+39,8%);

- процентные доходы по итогам 2023 г. составляют 35,5 млрд ₽ (+27,9% г/г);

- рентабельность капитала (RОE) 37,7%;

- чистые процентные доходы за 2023 г. 17,7 млрд ₽ (+27,8% г/г).

- чистый долг 190,7 млрд.₽ (+45%).

Компания в 1 квартале 2024 г. продолжила рост: чистая прибыль составила 4,4 млрд ₽ (+33,1% г/г), лизинговый портфель вырос на 5% с начала 2024 года до 240,7 млрд ₽, чистый процентный доход 5,7 млрд.₽ (+45% г/г), капитал 48,9 млдр.₽ (+9,4% с начала 2024 г.).

Компания недавно вышла на IPO со своими акциями и даже уже успела выплатить дивиденды за 2023 г. в размере 2,5%.

В обращении находятся 10 выпусков облигаций компании: все с постоянным купоном, некоторые с амортизацией и офертой.

25 июня 2024 года вышла новость о том, что ЦБ установил факт манипулирования рынком при совершении сделок с облигациями компании Европлан в апреле-мае 2022 г., а именно бывшие сотрудники проводили синхронную подачу заявок (90% от общего объема заявок), тем самым повлекли существенные отклонения спроса , предложения, цены, объема торгов от рыночных. Без комментариев.

Выводы

▪️Спред вероятно снизится ближе к 2%.

▪️ Из рисков стоит отметить высокую конкуренцию среди лизинговых компаний, высоких ставок по кредитам, рост чистого долга.

▪️ Из флоатеров у меня есть выпуски Росэксимбанк 2Р-04, Газпромнефть 3Р11R, МТС 2Р-05, Норникель Б1Р7, 26 и 28, 30 выпуски Системы, АФбанк 1Р12. В размещении участвовать не буду, дождусь финального спреда к ключевой ставке.

#облигации

{kind=link}

Субботний обзор главных событий. Выпуск 26

Две компании собираются на IPO, Диасофт и ВТБ представили финансовые показатели, ЮГК провела SPO, инфляция ускоряется, утвержденные дивиденды и новые размещения облигаций: об этом и многом другом читайте в обзоре главных событий за неделю.

Индекс Мосбиржи, дивиденды

🔸Индекс Мосбиржи на этой неделе подрос с 3114 до 3154 пунктов. В июле будут дивидендные отсечки у 40 компаний. Ждем дивиденды.

🔸Утвердили дивиденды следующие компании: Роснефть, Башнефть, Магнит, Сургутнефтегаз, Газпромнефть, Инарктика, Татнефть, Совкомбанк, МТС.

IPO, SPO

🔸ПАО "ВИ.ру", холдинговая структура ритейлера "ВсеИнструменты.Ру", анонсировало планы проведения IPO на Московской бирже. Сбор заявок уже начался и продлится до 4 июля, диапазон цены 200...210 р. на одну акцию.

🔸Промомед — еще один дебютант рынка акций. Фармкомпания желает выйти на IPO уже в июле.

🔸Южуралзолото группа компаний" (ЮГК) в ходе SPO привлекла 8 млрд рублей и увеличила free float с 6% до 10,1%. Цена SPO составила 0,81 рубля за акцию.

Облигации, новые выпуски

🔸Индекс гособлигаций RGBITR подрос с 562 до 571 пунктов. Доходность длинных ОФЗ составляет 15,1...15,4%, коротких 16,3%.

🔸Прошел сбор заявок на участие в размещении облигаций:

- РУСАЛ 1Р9 (купон плавающий ключевая ставка+спред 2,2% на 3 года);

- Металлоинвест 1Р8 (купон плавающий ключевая ставка+спред 1,05% на 2,5 года).

🔸На очереди следующие размещения:

- РУСАЛ 1Р8 (купон в долларах с расчетами в рублях не более 8,25%);

- Европлан 1Р7 (начало июля, купон плавающий ключевая ставка+спред не более 2,1% на 3 года).

- Аэрофьюэлз 2Р3 (18 июля, купон плавающий ключевая ставка + спред не выше 3,5% на 3 года);

- Позитив 1Р-01 (купон плавающий ключевая ставка + спред не выше 1,9% на 3 года).

Что еще?

🔸Компания Solidcore Resources (бывшая Polymetal) подала заявку на делистинг акций c Мосбиржи.

🔸Диасофт отчитался за 2023 г: выручка составила 9,1 млрд р. (+27% г/г), чистая прибыль 3,1 млрд р. (+16% г/г), EBITDA 3,9 млрд р. (+27% г/г).

🔸ВТБ отчитался за 5 месяцев 2024 г. Чистая прибыль за май составила 30 млрд р. (-7,7% г/г), за 5 месяцев 233,4 млрд р. (-3,2% г/г). Рентабельность на капитал по итогам 5 месяцев составила 24,7%, по сравнению с 34,1% за аналогичный период прошлого года.

🔸Росстат зафиксировал в конце июня высокий недельный темп роста потребительских цен. Но этот инфляционный рекорд будет побит уже в ближайшее время после увеличения тарифов на электроэнергию, газ, транспорт, водоснабжение и другие коммунальные услуги.

🔸Вышла новость о создании теневого флота для перевозки российского СПГ. Интересно слух это или нет.

🔸Министерство финансов намерено разместить ОФЗ на 1,5 трлн ₽ в 3 квартале (в основном длинные выпуски со сроком погашения от 10 лет).

#субботний_обзор

Две компании собираются на IPO, Диасофт и ВТБ представили финансовые показатели, ЮГК провела SPO, инфляция ускоряется, утвержденные дивиденды и новые размещения облигаций: об этом и многом другом читайте в обзоре главных событий за неделю.

Индекс Мосбиржи, дивиденды

🔸Индекс Мосбиржи на этой неделе подрос с 3114 до 3154 пунктов. В июле будут дивидендные отсечки у 40 компаний. Ждем дивиденды.

🔸Утвердили дивиденды следующие компании: Роснефть, Башнефть, Магнит, Сургутнефтегаз, Газпромнефть, Инарктика, Татнефть, Совкомбанк, МТС.

IPO, SPO

🔸ПАО "ВИ.ру", холдинговая структура ритейлера "ВсеИнструменты.Ру", анонсировало планы проведения IPO на Московской бирже. Сбор заявок уже начался и продлится до 4 июля, диапазон цены 200...210 р. на одну акцию.

🔸Промомед — еще один дебютант рынка акций. Фармкомпания желает выйти на IPO уже в июле.

🔸Южуралзолото группа компаний" (ЮГК) в ходе SPO привлекла 8 млрд рублей и увеличила free float с 6% до 10,1%. Цена SPO составила 0,81 рубля за акцию.

Облигации, новые выпуски

🔸Индекс гособлигаций RGBITR подрос с 562 до 571 пунктов. Доходность длинных ОФЗ составляет 15,1...15,4%, коротких 16,3%.

🔸Прошел сбор заявок на участие в размещении облигаций:

- РУСАЛ 1Р9 (купон плавающий ключевая ставка+спред 2,2% на 3 года);

- Металлоинвест 1Р8 (купон плавающий ключевая ставка+спред 1,05% на 2,5 года).

🔸На очереди следующие размещения:

- РУСАЛ 1Р8 (купон в долларах с расчетами в рублях не более 8,25%);

- Европлан 1Р7 (начало июля, купон плавающий ключевая ставка+спред не более 2,1% на 3 года).

- Аэрофьюэлз 2Р3 (18 июля, купон плавающий ключевая ставка + спред не выше 3,5% на 3 года);

- Позитив 1Р-01 (купон плавающий ключевая ставка + спред не выше 1,9% на 3 года).

Что еще?

🔸Компания Solidcore Resources (бывшая Polymetal) подала заявку на делистинг акций c Мосбиржи.

🔸Диасофт отчитался за 2023 г: выручка составила 9,1 млрд р. (+27% г/г), чистая прибыль 3,1 млрд р. (+16% г/г), EBITDA 3,9 млрд р. (+27% г/г).

🔸ВТБ отчитался за 5 месяцев 2024 г. Чистая прибыль за май составила 30 млрд р. (-7,7% г/г), за 5 месяцев 233,4 млрд р. (-3,2% г/г). Рентабельность на капитал по итогам 5 месяцев составила 24,7%, по сравнению с 34,1% за аналогичный период прошлого года.

🔸Росстат зафиксировал в конце июня высокий недельный темп роста потребительских цен. Но этот инфляционный рекорд будет побит уже в ближайшее время после увеличения тарифов на электроэнергию, газ, транспорт, водоснабжение и другие коммунальные услуги.

🔸Вышла новость о создании теневого флота для перевозки российского СПГ. Интересно слух это или нет.

🔸Министерство финансов намерено разместить ОФЗ на 1,5 трлн ₽ в 3 квартале (в основном длинные выпуски со сроком погашения от 10 лет).

#субботний_обзор

{kind=link}

Какие облигации есть в портфеле?

Посмотрел состав облигационной части портфеля и изменения с мая.

Ключевые моменты:

🔹Доля облигаций сейчас 45%, акций 53%.

🔹Облигаций 48 выпусков.

🔹Погасился выпуск Джи-групп 2Р2, вместо него добавил Джи-групп 2Р4.

🔹Доля флоатеров с мая увеличилась (добавил выпуски АФ банк и АФК система 1Р30).

По состоянию на 29.06.2024 всего:

- облигаций с постоянным купоном 74% (выделены синим цветом на диаграмме);

- облигации с плавающим купоном - флоатеры 24% (оранжевый цвет);

- валютные 3% (зеленый цвет).

🔖 Основу составляют корпоративные выпуски с погашением через 2...3 года (Евротранс, КАМАЗ, Самолёт, ЛСР, АФК система), есть короткие (АБЗ-1, Глоракс), длинные ОФЗ 26241 и ОФЗ 26244.

Нужно не забывать про налоговые льготы: ИИС и льготу долгосрочного владения при покупке облигаций с погашением более 3-х лет на брокерский счет.

#облигации

Посмотрел состав облигационной части портфеля и изменения с мая.

Ключевые моменты:

🔹Доля облигаций сейчас 45%, акций 53%.

🔹Облигаций 48 выпусков.

🔹Погасился выпуск Джи-групп 2Р2, вместо него добавил Джи-групп 2Р4.

🔹Доля флоатеров с мая увеличилась (добавил выпуски АФ банк и АФК система 1Р30).

По состоянию на 29.06.2024 всего:

- облигаций с постоянным купоном 74% (выделены синим цветом на диаграмме);

- облигации с плавающим купоном - флоатеры 24% (оранжевый цвет);

- валютные 3% (зеленый цвет).

Нужно не забывать про налоговые льготы: ИИС и льготу долгосрочного владения при покупке облигаций с погашением более 3-х лет на брокерский счет.

#облигации

Please open Telegram to view this post

VIEW IN TELEGRAM

Итоги инвестирования за июнь 2024

Каждый месяц подвожу итоги инвестирования в акции и облигации,а также пишу что было интересного за месяц. Цель - получение максимального дохода с дивидендов и купонов на горизонте 10 лет. Прошло уже 1,5 года.

Цифры было/стало

У меня несколько брокерских счетов в ВТБ и Альфе, в том числе ИИС. Для простоты объединил их в один.

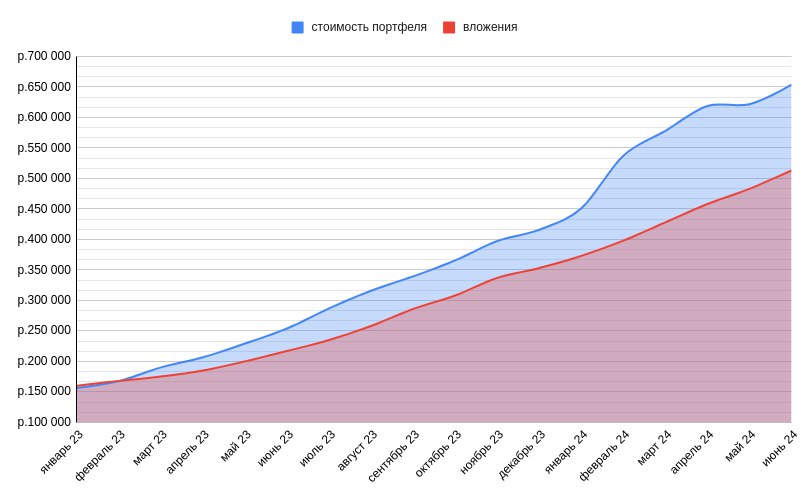

Биржевой счет: было 621746 ₽, стало 653840 ₽ (+0,32% без учёта пополнений, пополнение 30000 ₽).

Выплаты дивидендов и купонов

🔸Получено дивидендов: 3860 ₽.

🔸Получено купонов: 2312 ₽.

Покупки, участия в размещениях облигаций

Покупал акции Транснефти, Северстали, Газпром нефти, Норникеля, Татнефти, Новабев, Роснефти, Новатэка, облигации А101 1Р1, СТМ 1Р4, облигации с плавающим купоном АФК система 1Р30 и Джи-групп 2Р4. Участвовал в размещении облигаций АФ банк 1Р12.

На сколько изменились индексы и активы

🔸Индекс Мосбиржи скорректировался в июне с 3217 до 3154 пунктов (-2%). Основными причинами снижения являются: вероятное повышение ключевой ставки в июле (и как следствие увеличение доходности активов с фиксированной доходностью) и налоговая реформа. Ещё и добавились санкции на Мосбиржу.

🔸Индекс гособлигаций RGBITR практически не изменился 570 -> 571 пунктов. Длинные ОФЗ сейчас дают доходность более 15%. Короткие около 16%. Ключевую ставку пока сохранили, но похоже все идёт к тому что повышение ключевой ставки не за горами.

🔸Несмотря на снижение индекса Мосбиржи в июне активы подросли на 0,32% без учёта пополнения. Причин роста несколько: покупки на коррекции, выплаты дивидендов и купонов. Динамика по стоимости портфеля с начала 2023 года представлена на графике внизу поста.

🔸Акций сейчас 52,8%, облигаций 44,8%, ₽ 0,9%, заблокированное 1,5% (заявку на продажу подал). Целевое соотношение акций и облигаций 60/40 (+/-5%). Состав акционной части, облигации тут.

🔸Доходность XIRR составляет 27,4%. XIRR (Extended Internal Rate of Return) - это метод оценки доходности, который учитывает вложения и вытекающие из них доходы в течение определенного периода времени. Считаю в экселе используя функцию ЧИСТВНДОХ и статистику пополнений с начала 2023 г. (с учётом налогового вычета на пополнение ИИС, который идёт как доход).

Что ещё интересного?

🔸 Посмотрел тарифы брокеров. Часть 1. Часть 2.

🔸 Собрал в один пост полезные ресурсы для инвестора.

🔸Посмотрел на что обращать внимание при выборе облигаций

🔸 Сделал новые подборки:

- краткосрочные облигации;

- среднесрочные облигации с погашением от 2 до 5 лет;

- облигации застройщиков, часть 1 и часть 2;

- облигации с ежемесячным начислением купонов;

- вклады.

🔸На июль план не меняется: покупка акций, участие в новых размещениях облигаций (скорее всего флоатеры). Буду рассматривать акции к покупке в том числе после дивидендного гэпа (Сбербанк, Татнефть, Роснефть).

🔸Телеграм-канал растет, спасибо что читаете, ставите реакции, пишите комментарии!

#итоги_месяца

Каждый месяц подвожу итоги инвестирования в акции и облигации,а также пишу что было интересного за месяц. Цель - получение максимального дохода с дивидендов и купонов на горизонте 10 лет. Прошло уже 1,5 года.

Цифры было/стало

У меня несколько брокерских счетов в ВТБ и Альфе, в том числе ИИС. Для простоты объединил их в один.

Биржевой счет: было 621746 ₽, стало 653840 ₽ (+0,32% без учёта пополнений, пополнение 30000 ₽).

Выплаты дивидендов и купонов

🔸Получено дивидендов: 3860 ₽.

🔸Получено купонов: 2312 ₽.

Покупки, участия в размещениях облигаций

Покупал акции Транснефти, Северстали, Газпром нефти, Норникеля, Татнефти, Новабев, Роснефти, Новатэка, облигации А101 1Р1, СТМ 1Р4, облигации с плавающим купоном АФК система 1Р30 и Джи-групп 2Р4. Участвовал в размещении облигаций АФ банк 1Р12.

На сколько изменились индексы и активы

🔸Индекс Мосбиржи скорректировался в июне с 3217 до 3154 пунктов (-2%). Основными причинами снижения являются: вероятное повышение ключевой ставки в июле (и как следствие увеличение доходности активов с фиксированной доходностью) и налоговая реформа. Ещё и добавились санкции на Мосбиржу.

🔸Индекс гособлигаций RGBITR практически не изменился 570 -> 571 пунктов. Длинные ОФЗ сейчас дают доходность более 15%. Короткие около 16%. Ключевую ставку пока сохранили, но похоже все идёт к тому что повышение ключевой ставки не за горами.

🔸Несмотря на снижение индекса Мосбиржи в июне активы подросли на 0,32% без учёта пополнения. Причин роста несколько: покупки на коррекции, выплаты дивидендов и купонов. Динамика по стоимости портфеля с начала 2023 года представлена на графике внизу поста.

🔸Акций сейчас 52,8%, облигаций 44,8%, ₽ 0,9%, заблокированное 1,5% (заявку на продажу подал). Целевое соотношение акций и облигаций 60/40 (+/-5%). Состав акционной части, облигации тут.

🔸Доходность XIRR составляет 27,4%. XIRR (Extended Internal Rate of Return) - это метод оценки доходности, который учитывает вложения и вытекающие из них доходы в течение определенного периода времени. Считаю в экселе используя функцию ЧИСТВНДОХ и статистику пополнений с начала 2023 г. (с учётом налогового вычета на пополнение ИИС, который идёт как доход).

Что ещё интересного?

🔸 Посмотрел тарифы брокеров. Часть 1. Часть 2.

🔸 Собрал в один пост полезные ресурсы для инвестора.

🔸Посмотрел на что обращать внимание при выборе облигаций

🔸 Сделал новые подборки:

- краткосрочные облигации;

- среднесрочные облигации с погашением от 2 до 5 лет;

- облигации застройщиков, часть 1 и часть 2;

- облигации с ежемесячным начислением купонов;

- вклады.

🔸На июль план не меняется: покупка акций, участие в новых размещениях облигаций (скорее всего флоатеры). Буду рассматривать акции к покупке в том числе после дивидендного гэпа (Сбербанк, Татнефть, Роснефть).

🔸Телеграм-канал растет, спасибо что читаете, ставите реакции, пишите комментарии!

#итоги_месяца

{kind=link}

IPO ВсеИнструменты. Буду ли участвовать?

Компания ВсеИнструменты.ру, онлайн-гипермаркет товаров для дома, дачи, строительства и ремонта (так называемый DIY-рынок, "do it yourself" - сделай сам), в настоящее время проводит сбор заявок на участие в первичном размещении своих акций (IPO).

Компания продает товары во всей стране (более 300 городов присутствия), работает в основном в сегменте В2В (63% выручки), B2C (37% выручки). Посмотрим подробнее параметры выпуска и целесообразность участия в IPO.

Ценная бумага: акции ВсеИнструменты.ру, тикер VSEH (первый уровень листинга)

Ценовой диапазон: 200...210 ₽ на одну акцию. В первые часы после открытия книга заявок была переподписана по верхней границе.

Объем размещения: 60 млн. акций. 12% от общего числа акций продает акционер по схеме cash-out, т.е. вырученные средства получит владелец, а не компания.

Капитализация компании: от 100 до 105 млдр. ₽

Прием заявок: до 4 июля

Старт торгов: 5 июля

Финансовые показатели компании и ее особенности:

- более 1000 пунктов выдачи;

- 319 городов присутствия;

- 1,5 млн. наименований продукции;

- год основания - 2006;

- более 6000 сотрудников;

- 4,6 млн. активных клиентов;

- В2В сегмент: инструмент, отделочные стройматериалы, электрика, ручной инструмент, крепеж и фурнитура, спецодежда;

- В2С сегмент: товары для ремонта, мебель, товары для сада и дома;

- выручка 36,8 млрд.р (2020 г.), 56 млрд.р (2021 г.), 86,2 млрд р (2022 г.), 132,3 млрд.р (2023 г.);

- чистая прибыль 1,29 млрд.р (2020 г.), 0,39 млрд.р (2021 г.), 2,79 млрд.р (2022 г.), 3,4 млрд.р (2023 г.);

- EBITDA 2,9 млрд.р (2021 г.), 7,5 млрд.р (2022 г.), 10 млрд.р (2023 г.);

- рентабельность EBITDA 7,6%; чистая рентабельность 2,6% (низкий показатель);

- P/E = max 30 (по верхней цене размещения) - компания оценена дорого;

- EV/EBITDA= 11 (стоимость компании к стоимости EBITDA),

- Чистый долг/EBITDA = 2.

Дивиденды

Компания может платить дивиденды не менее 50% чистой прибыли при показателе Net Debt/EBITDA меньше 3. Но в ближайшие пару лет на них рассчитывать не стоит.

Вывод

Последние IPO на российском фондовом рынке проходили неудачно со спекулятивной точки зрения. В данной ситуации тоже не вижу смысла брать компанию, которая оценена дорого, имеет низкую рентабельность, сильных конкурентов. История здесь долгосрочная, но с повышенными рисками, т.к. цена на IPO может оказаться неудачной точкой входа.

В размещении не участвую.

#ipo

Компания ВсеИнструменты.ру, онлайн-гипермаркет товаров для дома, дачи, строительства и ремонта (так называемый DIY-рынок, "do it yourself" - сделай сам), в настоящее время проводит сбор заявок на участие в первичном размещении своих акций (IPO).

Компания продает товары во всей стране (более 300 городов присутствия), работает в основном в сегменте В2В (63% выручки), B2C (37% выручки). Посмотрим подробнее параметры выпуска и целесообразность участия в IPO.

Ценная бумага: акции ВсеИнструменты.ру, тикер VSEH (первый уровень листинга)

Ценовой диапазон: 200...210 ₽ на одну акцию. В первые часы после открытия книга заявок была переподписана по верхней границе.

Объем размещения: 60 млн. акций. 12% от общего числа акций продает акционер по схеме cash-out, т.е. вырученные средства получит владелец, а не компания.

Капитализация компании: от 100 до 105 млдр. ₽

Прием заявок: до 4 июля

Старт торгов: 5 июля

Финансовые показатели компании и ее особенности:

- более 1000 пунктов выдачи;

- 319 городов присутствия;

- 1,5 млн. наименований продукции;

- год основания - 2006;

- более 6000 сотрудников;

- 4,6 млн. активных клиентов;

- В2В сегмент: инструмент, отделочные стройматериалы, электрика, ручной инструмент, крепеж и фурнитура, спецодежда;

- В2С сегмент: товары для ремонта, мебель, товары для сада и дома;

- выручка 36,8 млрд.р (2020 г.), 56 млрд.р (2021 г.), 86,2 млрд р (2022 г.), 132,3 млрд.р (2023 г.);

- чистая прибыль 1,29 млрд.р (2020 г.), 0,39 млрд.р (2021 г.), 2,79 млрд.р (2022 г.), 3,4 млрд.р (2023 г.);

- EBITDA 2,9 млрд.р (2021 г.), 7,5 млрд.р (2022 г.), 10 млрд.р (2023 г.);

- рентабельность EBITDA 7,6%; чистая рентабельность 2,6% (низкий показатель);

- P/E = max 30 (по верхней цене размещения) - компания оценена дорого;

- EV/EBITDA= 11 (стоимость компании к стоимости EBITDA),

- Чистый долг/EBITDA = 2.

Дивиденды

Компания может платить дивиденды не менее 50% чистой прибыли при показателе Net Debt/EBITDA меньше 3. Но в ближайшие пару лет на них рассчитывать не стоит.

Вывод

Последние IPO на российском фондовом рынке проходили неудачно со спекулятивной точки зрения. В данной ситуации тоже не вижу смысла брать компанию, которая оценена дорого, имеет низкую рентабельность, сильных конкурентов. История здесь долгосрочная, но с повышенными рисками, т.к. цена на IPO может оказаться неудачной точкой входа.

В размещении не участвую.

#ipo

{kind=link}

10 облигаций с постоянным купоном 16% и выше

При покупке облигаций с постоянным купоном обращают внимание на эффективную доходность к погашению, но ещё нужно смотреть на величину купона. Сейчас в условиях высокой ключевой ставки есть возможность зафиксировать доход по облигациям с постоянным купоном. Но нужно учитывать, что ключевую ставку могут повысить.

Есть выпуски, у которых купон 16% и выше и, соответственно, выше дюрация. Посмотрим на такие облигации (есть и более доходные, но риски там соответствующие). Доходность указана без учета налога с учётом реинвестирования купонов.

1. Интерлизинг 1Р07

Лизинговая компания с 20-летним опытом работы.

Рейтинг: ruA (эксперт РА)

ISIN: RU000A1077Х0

Стоимость облигации: 96,98%

Доходность к погашению: 20,2% (купоны 16%)

Периодичность выплат: ежемесячные с амортизацией

Дата погашения: 31.10.2026

2. Брусника 2Р2

Строительная компания, основана в 2004 г.

Рейтинг: А- (АКРА)

ISIN: RU000A107UU5

Стоимость облигации: 96,8%

Доходность к погашению: 21% (купоны 16,25%)

Периодичность выплат: ежемесячные

Дата погашения: 28.03.2027 (оферта опцион колл 16.09.2025)

3. ЭТС 1Р05

Энергетическая компания, в эксплуатации которой находится более 500 МВт электрической и тепловой мощности.

Рейтинг: A- (эксперт РА)

ISIN: RU000A107D74

Стоимость облигации: 102,2%

Доходность к погашению: 18,77% (купоны 16,25%)

Периодичность выплат: ежемесячные с амортизацией

Дата погашения: 02.12.2025

4. ВИС Ф БП05

Эмитент биржевых облигаций инфраструктурного холдинга «ВИС».

Рейтинг: ruA (эксперт РА)

ISIN: RU000A107D33

Стоимость облигации: 96,98%

Доходность к погашению: 21,2% (купоны 16,2%)

Периодичность выплат: ежеквартальные

Дата погашения: 09.12.2027 (оферта опцион колл 12.06.2025)

5. Аэрофьюэлс 2Р2

Топливозаправочная компания в трех аэропортах: Домодедово, Пулково и Якутск.

Рейтинг: ruBBB+ (эксперт РА)

ISIN: RU000A107AW3

Стоимость облигации: 93,99%

Доходность к погашению: 21,1% (купоны 16%)

Периодичность выплат: ежеквартальные с амортизацией

Дата погашения: 27.11.2026

6. Глоракс 1Р2

Застройщик жилой и коммерческой недвижимости в Санкт-Петербурге, Москве и Московской области.

Рейтинг: BBB- (RU) от АКРА

ISIN: RU000A108132

Стоимость облигации: 95,68%

Доходность к погашению: 22,3% (купоны 17,25%)

Периодичность выплат: ежемесячные

Дата погашения: 05.03.2026

7. ТелХол Б2-6

Эр-Телеком Холдинг - оператор телекоммуникационных услуг.

Рейтинг: ruA- (Эксперт РА)

ISIN: RU000A1087А7

Стоимость облигации: 97,64%

Доходность к погашению: 19,1% (купоны 16,05%)

Периодичность выплат: ежемесячные

Дата погашения: 14.03.2029 (оферта 30.03.2026)

8. А101 1Р01

Застройщик недвижимости в г. Москве и Московской области.

Рейтинг: А (от АКРА)

ISIN: RU000A108KU4

Стоимость облигации: 101,45%

Доходность к погашению: 17,65% (купоны 17%)

Периодичность выплат: ежемесячные

Дата погашения: 16.05.2027

9. ИЭК Холдинг 1Р2

Производитель электротехнического оборудования.

Рейтинг: ruA- (эксперт PA)

ISIN: RU000A107Е08

Стоимость облигации: 99,95%

Доходность к погашению: 17,7% (купоны 16,25%)

Периодичность выплат: ежемесячные

Дата погашения: 09.12.2024

10. СИБАвто 1Р1

Компания которая занимается строительно-монтажными работами в Ямало-Ненецком автономном округе на месторождениях компаний группы «Газпром нефть».

Рейтинг: ВВ- (от НРА)

ISIN: RU000A105SZ2

Стоимость облигации: 94,35%

Доходность к погашению: 23,6% (купоны 18%)

Периодичность выплат: ежеквартальные

Дата погашения: 28.01.2027

#облигации

При покупке облигаций с постоянным купоном обращают внимание на эффективную доходность к погашению, но ещё нужно смотреть на величину купона. Сейчас в условиях высокой ключевой ставки есть возможность зафиксировать доход по облигациям с постоянным купоном. Но нужно учитывать, что ключевую ставку могут повысить.

Есть выпуски, у которых купон 16% и выше и, соответственно, выше дюрация. Посмотрим на такие облигации (есть и более доходные, но риски там соответствующие). Доходность указана без учета налога с учётом реинвестирования купонов.

1. Интерлизинг 1Р07

Лизинговая компания с 20-летним опытом работы.

Рейтинг: ruA (эксперт РА)

ISIN: RU000A1077Х0

Стоимость облигации: 96,98%

Доходность к погашению: 20,2% (купоны 16%)

Периодичность выплат: ежемесячные с амортизацией

Дата погашения: 31.10.2026

2. Брусника 2Р2

Строительная компания, основана в 2004 г.

Рейтинг: А- (АКРА)

ISIN: RU000A107UU5

Стоимость облигации: 96,8%

Доходность к погашению: 21% (купоны 16,25%)

Периодичность выплат: ежемесячные

Дата погашения: 28.03.2027 (оферта опцион колл 16.09.2025)

3. ЭТС 1Р05

Энергетическая компания, в эксплуатации которой находится более 500 МВт электрической и тепловой мощности.

Рейтинг: A- (эксперт РА)

ISIN: RU000A107D74

Стоимость облигации: 102,2%

Доходность к погашению: 18,77% (купоны 16,25%)

Периодичность выплат: ежемесячные с амортизацией

Дата погашения: 02.12.2025

4. ВИС Ф БП05

Эмитент биржевых облигаций инфраструктурного холдинга «ВИС».

Рейтинг: ruA (эксперт РА)

ISIN: RU000A107D33

Стоимость облигации: 96,98%

Доходность к погашению: 21,2% (купоны 16,2%)

Периодичность выплат: ежеквартальные

Дата погашения: 09.12.2027 (оферта опцион колл 12.06.2025)

5. Аэрофьюэлс 2Р2

Топливозаправочная компания в трех аэропортах: Домодедово, Пулково и Якутск.

Рейтинг: ruBBB+ (эксперт РА)

ISIN: RU000A107AW3

Стоимость облигации: 93,99%

Доходность к погашению: 21,1% (купоны 16%)

Периодичность выплат: ежеквартальные с амортизацией

Дата погашения: 27.11.2026

6. Глоракс 1Р2

Застройщик жилой и коммерческой недвижимости в Санкт-Петербурге, Москве и Московской области.

Рейтинг: BBB- (RU) от АКРА

ISIN: RU000A108132

Стоимость облигации: 95,68%

Доходность к погашению: 22,3% (купоны 17,25%)

Периодичность выплат: ежемесячные

Дата погашения: 05.03.2026

7. ТелХол Б2-6

Эр-Телеком Холдинг - оператор телекоммуникационных услуг.

Рейтинг: ruA- (Эксперт РА)

ISIN: RU000A1087А7

Стоимость облигации: 97,64%

Доходность к погашению: 19,1% (купоны 16,05%)

Периодичность выплат: ежемесячные

Дата погашения: 14.03.2029 (оферта 30.03.2026)

8. А101 1Р01

Застройщик недвижимости в г. Москве и Московской области.

Рейтинг: А (от АКРА)

ISIN: RU000A108KU4

Стоимость облигации: 101,45%

Доходность к погашению: 17,65% (купоны 17%)

Периодичность выплат: ежемесячные

Дата погашения: 16.05.2027

9. ИЭК Холдинг 1Р2

Производитель электротехнического оборудования.

Рейтинг: ruA- (эксперт PA)

ISIN: RU000A107Е08

Стоимость облигации: 99,95%

Доходность к погашению: 17,7% (купоны 16,25%)

Периодичность выплат: ежемесячные

Дата погашения: 09.12.2024

10. СИБАвто 1Р1

Компания которая занимается строительно-монтажными работами в Ямало-Ненецком автономном округе на месторождениях компаний группы «Газпром нефть».

Рейтинг: ВВ- (от НРА)

ISIN: RU000A105SZ2

Стоимость облигации: 94,35%

Доходность к погашению: 23,6% (купоны 18%)

Периодичность выплат: ежеквартальные

Дата погашения: 28.01.2027

#облигации

{kind=link}

Актуальные процентные ставки по накопительным счетам (на 3 июля)

Посмотрел как изменились ставки по накопительным счетам за месяц. Почти все банки увеличили процентные ставки по приветственным надбавкам: Газпромбанк увеличил ставку до 19% на первые 2 месяца, Альфа банк с 16 до 18% на первые 2 месяца, Россельхозбанк увеличил ставки в зависимости от трат по карте, ВТБ с 16 до 18% на первые 3 месяца, МТС-банк увеличил приветственную надбавку с 16 до 17%.

Накопительные счета с начислением % на минимальный остаток

1. Газпромбанк накопительный счет 19% первые 2 месяца для клиентов, у которых в течение последних 90 календарных дней до момента открытия счета отсутствовали действующие и/или прекратившие действие вклады и накопительные счета на сумму от 100 ₽. Потом и иначе базовая ставка 10%. Для зарплатного клиента +0,3% к базовой ставке.

2. Альфа-банк накопительный Альфа-счет 18% годовых первые 2 месяца, далее 11% при покупках по карте от 20 тыс.р., без покупок 4%. Или с начислением на ежедневный остаток 10% при покупках от 20 тыс.₽, 11% при покупках от 100 тыс.₽.

3. Банк Санкт-Петербург накопительный счет 18% годовых на 2 месяца при тратах по карте свыше 5 тыс.₽ для клиентов без накопительных счетов за последние 90 дней. Иначе и потом с 3 месяца 11,5%.

4. ПСБ накопительный счет Про запас 17% для новых клиентов на первые 2 месяца, иначе и далее 9%.

5. Россельхозбанк накопительный счет "Моя копилка". Базовая ставка 10,5%, 14,5% при покупках от 10 до 29,9 тыс. ₽, 16,5% при покупках от 30 до 69,9 тыс. ₽, 18% при покупках от 70 тыс. ₽

6. Озон банк накопительный счет 18% в первые 2 месяца при открытии счета впервые, далее 14%.

7. Русский Стандарт сберегательный счет 19% годовых на первые 2 месяца для клиентов, у которых не было накоплений более 90 дней при обороте по карте более 10 тыс. в месяц по дебетовой карте. Далее в зависимости от трат 15% при обороте по карте более 10 тыс. в месяц по дебетовой карте.

8. ТКБ накопительный счет "ТКБ. Выгодный" 17% в первые 2 месяца для новых клиентов (до 1 млн.₽), далее и иначе 14,5%.

Накопительные счета с начислением % на ежедневный остаток

1. ВТБ накопительный ВТБ-счет 18% первые 3 месяца при открытии онлайн впервые или в случае баланса на накопительных счетах и вкладах за последние 180 дней менее 1000 р., далее и иначе с 4 месяца 14% (для клиентов получающих зарплату/пенсию и при покупках по карте от 50 тыс.р), 12% (для клиентов не получающих зарплату/пенсию и при покупках по карте от 50 тыс.р); 12% (для клиентов получающих зарплату/пенсию и при покупках по карте от 10 тыс.р), 10% (для клиентов не получающих зарплату/пенсию и при покупках по карте от 10 тыс.р), иначе 9% и 7% соответственно. Приветственная надбавка начисляется до 1 млн.р или до 10 млн.р для клиентов "ВТБ. Привилегия".

2. ТКБ накопительный счет "ТКБ. Свободные средства" 16% (до 100 тыс.р), 14,5% (от 100 тыс.₽).

3. Сбербанк накопительный счет для зарплатных клиентов 16% первые 3 месяца (если первый открытый счет), далее 10%.

4. МКБ накопительный счет 14,5% при условии трат в месяц более 100 тыс.р. в месяц; 12,5% при условии трат месяц от 50 тыс.р; 11,5% при условии трат в месяц от 10 тыс.р. Иначе 7%.

5. МТС банк накопительный счет 17% в первые 2 месяца, далее 12,5% при покупке по дебетовой карте банка от 10 тыс.₽.

6. ДОМ РФ накопительный счет 15,2% (для зарплатных или премиальных клиентов 15,3%) в первые 3 месяца, далее 6% (для зарплатных или премиальных клиентов 6,5%). Повышенная ставка действует при повторном открытии.

7. ПСБ накопительный счет Акцент на процент. Базовая ставка 8,5% за покупки до 10 тыс.₽, 12% до 50 тыс.₽, 14% до 100 тыс. ₽, 15% от 100 тыс. ₽.

8. Яндекс банк сейв без срока 16,5% на первые 3 месяца, далее 11%. Проценты начисляются ежедневно.

#накопительные_счета

Посмотрел как изменились ставки по накопительным счетам за месяц. Почти все банки увеличили процентные ставки по приветственным надбавкам: Газпромбанк увеличил ставку до 19% на первые 2 месяца, Альфа банк с 16 до 18% на первые 2 месяца, Россельхозбанк увеличил ставки в зависимости от трат по карте, ВТБ с 16 до 18% на первые 3 месяца, МТС-банк увеличил приветственную надбавку с 16 до 17%.

Накопительные счета с начислением % на минимальный остаток

1. Газпромбанк накопительный счет 19% первые 2 месяца для клиентов, у которых в течение последних 90 календарных дней до момента открытия счета отсутствовали действующие и/или прекратившие действие вклады и накопительные счета на сумму от 100 ₽. Потом и иначе базовая ставка 10%. Для зарплатного клиента +0,3% к базовой ставке.

2. Альфа-банк накопительный Альфа-счет 18% годовых первые 2 месяца, далее 11% при покупках по карте от 20 тыс.р., без покупок 4%. Или с начислением на ежедневный остаток 10% при покупках от 20 тыс.₽, 11% при покупках от 100 тыс.₽.

3. Банк Санкт-Петербург накопительный счет 18% годовых на 2 месяца при тратах по карте свыше 5 тыс.₽ для клиентов без накопительных счетов за последние 90 дней. Иначе и потом с 3 месяца 11,5%.

4. ПСБ накопительный счет Про запас 17% для новых клиентов на первые 2 месяца, иначе и далее 9%.

5. Россельхозбанк накопительный счет "Моя копилка". Базовая ставка 10,5%, 14,5% при покупках от 10 до 29,9 тыс. ₽, 16,5% при покупках от 30 до 69,9 тыс. ₽, 18% при покупках от 70 тыс. ₽

6. Озон банк накопительный счет 18% в первые 2 месяца при открытии счета впервые, далее 14%.

7. Русский Стандарт сберегательный счет 19% годовых на первые 2 месяца для клиентов, у которых не было накоплений более 90 дней при обороте по карте более 10 тыс. в месяц по дебетовой карте. Далее в зависимости от трат 15% при обороте по карте более 10 тыс. в месяц по дебетовой карте.

8. ТКБ накопительный счет "ТКБ. Выгодный" 17% в первые 2 месяца для новых клиентов (до 1 млн.₽), далее и иначе 14,5%.

Накопительные счета с начислением % на ежедневный остаток

1. ВТБ накопительный ВТБ-счет 18% первые 3 месяца при открытии онлайн впервые или в случае баланса на накопительных счетах и вкладах за последние 180 дней менее 1000 р., далее и иначе с 4 месяца 14% (для клиентов получающих зарплату/пенсию и при покупках по карте от 50 тыс.р), 12% (для клиентов не получающих зарплату/пенсию и при покупках по карте от 50 тыс.р); 12% (для клиентов получающих зарплату/пенсию и при покупках по карте от 10 тыс.р), 10% (для клиентов не получающих зарплату/пенсию и при покупках по карте от 10 тыс.р), иначе 9% и 7% соответственно. Приветственная надбавка начисляется до 1 млн.р или до 10 млн.р для клиентов "ВТБ. Привилегия".

2. ТКБ накопительный счет "ТКБ. Свободные средства" 16% (до 100 тыс.р), 14,5% (от 100 тыс.₽).

3. Сбербанк накопительный счет для зарплатных клиентов 16% первые 3 месяца (если первый открытый счет), далее 10%.

4. МКБ накопительный счет 14,5% при условии трат в месяц более 100 тыс.р. в месяц; 12,5% при условии трат месяц от 50 тыс.р; 11,5% при условии трат в месяц от 10 тыс.р. Иначе 7%.

5. МТС банк накопительный счет 17% в первые 2 месяца, далее 12,5% при покупке по дебетовой карте банка от 10 тыс.₽.

6. ДОМ РФ накопительный счет 15,2% (для зарплатных или премиальных клиентов 15,3%) в первые 3 месяца, далее 6% (для зарплатных или премиальных клиентов 6,5%). Повышенная ставка действует при повторном открытии.

7. ПСБ накопительный счет Акцент на процент. Базовая ставка 8,5% за покупки до 10 тыс.₽, 12% до 50 тыс.₽, 14% до 100 тыс. ₽, 15% от 100 тыс. ₽.

8. Яндекс банк сейв без срока 16,5% на первые 3 месяца, далее 11%. Проценты начисляются ежедневно.

#накопительные_счета

{kind=link}

Какие дивиденды ожидаются в июле?

В июле завершается дивидендный сезон, будет 35 дивидендных отсечек, причем почти все в первой половине месяца. Дивидендная доходность некоторых акций более 10%. Выделил 10 наиболее популярных компаний с самыми высокими дивидендами.

1. Евротранс

Величина дивидендов: 16,72 ₽ (10,2%) и 2,5 ₽ (1,5%)

Стоимость акции: 163,35 ₽

Последний день покупки: 8 июля

2. Роснефть

Величина дивиденда: 29,01 ₽ (5,1%)

Стоимость акции: 561,3 ₽

Последний день покупки: 8 июля

3.НМТП

Величина дивиденда: 0,772 ₽ (8%)

Стоимость акции: 9,66 ₽

Последний день покупки: 9 июля

4. Сбербанк

Величина дивиденда: 33,3 ₽ (10,24%)

Стоимость акции: 325 ₽ (ао), 325,1 ₽ (ап)

Последний день покупки: 10 июля

5. Фосагро

Величина дивиденда: 309 ₽ (5%)

Стоимость акции: 5923 ₽

Последний день покупки: 10 июля

6. Башнефть-ап

Величина дивиденда: 249,69 ₽ (12,9%)

Стоимость акции: 1940 ₽

Последний день покупки: 11 июля

7. Магнит

Величина дивиденда: 412,13 ₽ (6,4%)

Стоимость акции: 6455 ₽

Последний день покупки: 12 июля

8. МТС

Величина дивиденда: 35 ₽ (12%)

Стоимость акции: 289,4 ₽

Последний день покупки: 15 июля

9. Сургутнефтегаз-ап

Величина дивиденда: 12,29 ₽ (18,6%)

Стоимость акции: 65,975 ₽

Последний день покупки: 17 июля

10. Совкомфлот

Величина дивиденда: 11,27 ₽ (9,2%)

Стоимость акции: 122,04 ₽

Последний день покупки: 17 июля

Еще будут дивидендные отсечки у компаний Газпром нефть, Татнефть, Астра, Диасофт, АФК система и другие.

Дивиденды поступают на счёт в течение двух недель. Ждём.

#дивиденды

В июле завершается дивидендный сезон, будет 35 дивидендных отсечек, причем почти все в первой половине месяца. Дивидендная доходность некоторых акций более 10%. Выделил 10 наиболее популярных компаний с самыми высокими дивидендами.

1. Евротранс

Величина дивидендов: 16,72 ₽ (10,2%) и 2,5 ₽ (1,5%)

Стоимость акции: 163,35 ₽

Последний день покупки: 8 июля

2. Роснефть

Величина дивиденда: 29,01 ₽ (5,1%)

Стоимость акции: 561,3 ₽

Последний день покупки: 8 июля

3.НМТП

Величина дивиденда: 0,772 ₽ (8%)

Стоимость акции: 9,66 ₽

Последний день покупки: 9 июля

4. Сбербанк

Величина дивиденда: 33,3 ₽ (10,24%)

Стоимость акции: 325 ₽ (ао), 325,1 ₽ (ап)

Последний день покупки: 10 июля

5. Фосагро

Величина дивиденда: 309 ₽ (5%)

Стоимость акции: 5923 ₽

Последний день покупки: 10 июля

6. Башнефть-ап

Величина дивиденда: 249,69 ₽ (12,9%)

Стоимость акции: 1940 ₽

Последний день покупки: 11 июля

7. Магнит

Величина дивиденда: 412,13 ₽ (6,4%)

Стоимость акции: 6455 ₽

Последний день покупки: 12 июля

8. МТС

Величина дивиденда: 35 ₽ (12%)

Стоимость акции: 289,4 ₽

Последний день покупки: 15 июля

9. Сургутнефтегаз-ап

Величина дивиденда: 12,29 ₽ (18,6%)

Стоимость акции: 65,975 ₽

Последний день покупки: 17 июля

10. Совкомфлот

Величина дивиденда: 11,27 ₽ (9,2%)

Стоимость акции: 122,04 ₽

Последний день покупки: 17 июля

Еще будут дивидендные отсечки у компаний Газпром нефть, Татнефть, Астра, Диасофт, АФК система и другие.

Дивиденды поступают на счёт в течение двух недель. Ждём.

#дивиденды

{kind=link}

Субботний обзор главных событий. Выпуск 27

ВсеИнструменты вышли на биржу, Промомед и АПРИ собираются на IPO, утверждены дивиденды, новые размещения облигаций: об этом и многом другом читайте в обзоре главных событий за неделю.

Индекс Мосбиржи, дивиденды

🔸Индекс Мосбиржи на этой неделе снизился с 3154 до 3149 пунктов. Кстати, акции Газпрома показали рост на 9% за неделю.

🔸Утвердили дивиденды следующие компании: Фосагро, НМТП, АФК система, Диасофт, Совкомфлот. Собрал самые интересные дивиденды июля в отдельный пост.

IPO

🔸ПАО "ВИ.ру", холдинговая структура ритейлера "ВсеИнструменты.Ру", провело IPO по нижней границе ценового диапазона - 200 руб. за акцию, что соответствует капитализации компании в 100 млрд руб.

🔸Промомед начал сбор заявок на участие в IPO. Ценовой диапазон акций установлен на уровне 375-400 руб./акция. Сбор заявок продлится до 11 июля.

🔸Застройщик ПАО "АПРИ" объявил о намерении провести первичное публичное предложение (IPO) обыкновенных акций с листингом на Московской бирже.

Облигации, новые выпуски, ОФЗ

🔸Индекс гособлигаций RGBITR снизился с 571 до 566 пунктов. Доходность длинных ОФЗ составляет до 15,6%, коротких 16,9%.

🔸Прошел сбор заявок на участие в размещении облигаций Европлан 1Р7 (финальный купон плавающий ключевая ставка+спред 1,9% на 3 года).

🔸На очереди следующие размещения:

- Практика ЛК 1Р3 (9 июля, купон плавающий ключевая ставка + спред не выше 2,75% на 3 года);

- Славнефть 2Р5 (11 июля, купон плавающий ключевая ставка+спред не выше 1,6% на 3 года);

- РУСАЛ 1Р8 (купон в долларах с расчетами в рублях не более 8,25%);

- Аэрофьюэлз 2Р3 (18 июля, купон плавающий ключевая ставка + спред не выше 3,5% на 3 года);

- Позитив 1Р-01 (купон плавающий ключевая ставка + спред не выше 1,9% на 3 года).

🔸Минфин вновь предложил облигации с плавающим купоном и длинные ОФЗ.

ОФЗ-ПК серии 29025 с погашением 12 августа 2037 г. разместили на общую сумму 54,2 млрд руб. по номиналу.

ОФЗ-ПД серии 26248 с датой погашения 16 мая 2040 г. разместили на 14,8 млрд руб. Минфину пришлось дать высокую доходность на уровне 15,47%.

Что еще?

🔸Совокупный объем торгов на рынках "Московской биржи" в июне 2024 года по сравнению с июнем 2023 года увеличился на 17,8%.

🔸ВТБ планирует выкупить долю Почты России в Почта Банке.

🔸Торги акциями МКПАО "Яндекс" под тикером YDEX начнутся на Московской бирже 24 июля 2024 г. К 24 июля планируется завершить все необходимые расчёты по биржевым и внебиржевым заявкам на обмен акций в рамках предложения от ЗПИФ "Консорциум.Первый" - основного владельца МКПАО "Яндекс".

🔸Акционеры Novabev на внеочередном собрании одобрили план увеличить уставной капитал компании в 8 раз, бесплатно начислив 7 акций на 1 акцию всем акционерам.

🔸"Инвестиционная палата", назначенная организатором обмена заблокированными активами, продлила срок приема заявок от нерезидентов на выкуп бумаг до 23:59 мск 2 августа.

Такое решение принято по просьбам потенциальных покупателей - нерезидентов. Расчеты по сделкам запланированы на 12 августа. "Инвестиционная палата" начала прием заявок нерезидентов 3 июня, он должен был завершиться 5 июля.

Всем хороших выходных!

#субботний_обзор

ВсеИнструменты вышли на биржу, Промомед и АПРИ собираются на IPO, утверждены дивиденды, новые размещения облигаций: об этом и многом другом читайте в обзоре главных событий за неделю.

Индекс Мосбиржи, дивиденды

🔸Индекс Мосбиржи на этой неделе снизился с 3154 до 3149 пунктов. Кстати, акции Газпрома показали рост на 9% за неделю.

🔸Утвердили дивиденды следующие компании: Фосагро, НМТП, АФК система, Диасофт, Совкомфлот. Собрал самые интересные дивиденды июля в отдельный пост.

IPO

🔸ПАО "ВИ.ру", холдинговая структура ритейлера "ВсеИнструменты.Ру", провело IPO по нижней границе ценового диапазона - 200 руб. за акцию, что соответствует капитализации компании в 100 млрд руб.

🔸Промомед начал сбор заявок на участие в IPO. Ценовой диапазон акций установлен на уровне 375-400 руб./акция. Сбор заявок продлится до 11 июля.

🔸Застройщик ПАО "АПРИ" объявил о намерении провести первичное публичное предложение (IPO) обыкновенных акций с листингом на Московской бирже.

Облигации, новые выпуски, ОФЗ

🔸Индекс гособлигаций RGBITR снизился с 571 до 566 пунктов. Доходность длинных ОФЗ составляет до 15,6%, коротких 16,9%.

🔸Прошел сбор заявок на участие в размещении облигаций Европлан 1Р7 (финальный купон плавающий ключевая ставка+спред 1,9% на 3 года).

🔸На очереди следующие размещения:

- Практика ЛК 1Р3 (9 июля, купон плавающий ключевая ставка + спред не выше 2,75% на 3 года);

- Славнефть 2Р5 (11 июля, купон плавающий ключевая ставка+спред не выше 1,6% на 3 года);

- РУСАЛ 1Р8 (купон в долларах с расчетами в рублях не более 8,25%);

- Аэрофьюэлз 2Р3 (18 июля, купон плавающий ключевая ставка + спред не выше 3,5% на 3 года);

- Позитив 1Р-01 (купон плавающий ключевая ставка + спред не выше 1,9% на 3 года).

🔸Минфин вновь предложил облигации с плавающим купоном и длинные ОФЗ.

ОФЗ-ПК серии 29025 с погашением 12 августа 2037 г. разместили на общую сумму 54,2 млрд руб. по номиналу.

ОФЗ-ПД серии 26248 с датой погашения 16 мая 2040 г. разместили на 14,8 млрд руб. Минфину пришлось дать высокую доходность на уровне 15,47%.

Что еще?

🔸Совокупный объем торгов на рынках "Московской биржи" в июне 2024 года по сравнению с июнем 2023 года увеличился на 17,8%.

🔸ВТБ планирует выкупить долю Почты России в Почта Банке.

🔸Торги акциями МКПАО "Яндекс" под тикером YDEX начнутся на Московской бирже 24 июля 2024 г. К 24 июля планируется завершить все необходимые расчёты по биржевым и внебиржевым заявкам на обмен акций в рамках предложения от ЗПИФ "Консорциум.Первый" - основного владельца МКПАО "Яндекс".

🔸Акционеры Novabev на внеочередном собрании одобрили план увеличить уставной капитал компании в 8 раз, бесплатно начислив 7 акций на 1 акцию всем акционерам.

🔸"Инвестиционная палата", назначенная организатором обмена заблокированными активами, продлила срок приема заявок от нерезидентов на выкуп бумаг до 23:59 мск 2 августа.

Такое решение принято по просьбам потенциальных покупателей - нерезидентов. Расчеты по сделкам запланированы на 12 августа. "Инвестиционная палата" начала прием заявок нерезидентов 3 июня, он должен был завершиться 5 июля.

Всем хороших выходных!

#субботний_обзор

{kind=link}

IPO Промомед. Буду ли участвовать?

Компания Промомед, российская фармацевтическая компания, которая разрабатывает и производит лекарственные препараты, в настоящее время проводит сбор заявок на участие в первичном размещении своих акций (IPO).

Ассортимент продукции компании разнообразен и представлен препаратами для лечения диабета, регуляции веса, лечения онкологии, аутоиммунных заболеваний, заболеваний опорно-двигательного аппарата, антикоагулянтов.

Посмотрим параметры выпуска и оценим целесообразность участия в размещении.

Ценная бумага: акции Промомед, тикер PRMD

Ценовой диапазон: 375...400 ₽ на одну акцию

Объем размещения: 7,5...8% от общего числа акций в рамках допэмиссии по схеме cash-in, т.е. вырученные средства получит компания, а не владелец, как у ВсеИнструменты

Капитализация компании: от 75 до 80 млдр. ₽ без учета средств, привлеченных в рамках IPO

Прием заявок: до 11 июля

Старт торгов: 12 июля

Финансовые показатели компании и ее особенности:

- более 2000 сотрудников;

- более 330 выпускаемых препаратов, 150 препаратов на стадии клинических исследований и регистрации;

- год основания - 2005;

- выручка согласно отчету по МСФО 15,84 млрд.р (+18% г/г);

- чистая прибыль 2,97 млрд.р (-25,3% г/г);

- EBITDA 6,28 млрд.р (+7,7% г/г);

- чистый долг 16 млдр.р (+71%);

- чистый долг/EBITDA = 2,6х (в 2022 г. было 1,6х);

- рентабельность EBITDA 40% (в 2022 г. было 43%);

- чистая рентабельность 19%;

- P/E = 25...26,9 (без учёта допэмиссии, исходя из 200 млн. имеющихся акций);

- EV/EBITDA= 12...12,7 (стоимость компании к стоимости EBITDA).

Компания наращивает чистый долг, при этом выручка и чистая прибыль не растут такими же темпами. Цель выхода на IPO - собрать доступное финансирование, т.к. в условиях высокой ключевой ставки занимать стало дорого. Из плюсов можно выделить высокую рентабельность. По мультипликаторам компания оценена дорого. Хотя есть компания Артген, которая стоит в 2 раза дороже.

У компании есть собственное производство ( основная производственная площадка - завод "Биохимик" в Саранске). 80% производимых лекарств состоят в государственном перечне жизненно необходимых препаратов.

Дивиденды

Компания может платить дивиденды от чистой прибыли в зависимости от показателя Чистый долг/EBITDA: от 15% чистой прибыли при 2..2,5х до 50% выплаты при 1х. В ближайшие три года на дивиденды рассчитывать не стоит.

Вывод

Компания Промомед представляет перспективный фармацевтический и биотехнологический сектора. Спрос на медицинские препараты точно будет расти. А вот будут ли расти финансовые показатели компании, а вместе с ними и стоимость их акций большой вопрос. Посмотрю со стороны как компания выйдет на биржу, какой будет точный объем допэмиссии в рамках IPO, цена размещения. Участвовать в размещении не буду.

#ipo

Компания Промомед, российская фармацевтическая компания, которая разрабатывает и производит лекарственные препараты, в настоящее время проводит сбор заявок на участие в первичном размещении своих акций (IPO).

Ассортимент продукции компании разнообразен и представлен препаратами для лечения диабета, регуляции веса, лечения онкологии, аутоиммунных заболеваний, заболеваний опорно-двигательного аппарата, антикоагулянтов.

Посмотрим параметры выпуска и оценим целесообразность участия в размещении.

Ценная бумага: акции Промомед, тикер PRMD

Ценовой диапазон: 375...400 ₽ на одну акцию

Объем размещения: 7,5...8% от общего числа акций в рамках допэмиссии по схеме cash-in, т.е. вырученные средства получит компания, а не владелец, как у ВсеИнструменты

Капитализация компании: от 75 до 80 млдр. ₽ без учета средств, привлеченных в рамках IPO

Прием заявок: до 11 июля

Старт торгов: 12 июля

Финансовые показатели компании и ее особенности:

- более 2000 сотрудников;

- более 330 выпускаемых препаратов, 150 препаратов на стадии клинических исследований и регистрации;

- год основания - 2005;

- выручка согласно отчету по МСФО 15,84 млрд.р (+18% г/г);

- чистая прибыль 2,97 млрд.р (-25,3% г/г);

- EBITDA 6,28 млрд.р (+7,7% г/г);

- чистый долг 16 млдр.р (+71%);

- чистый долг/EBITDA = 2,6х (в 2022 г. было 1,6х);

- рентабельность EBITDA 40% (в 2022 г. было 43%);

- чистая рентабельность 19%;

- P/E = 25...26,9 (без учёта допэмиссии, исходя из 200 млн. имеющихся акций);

- EV/EBITDA= 12...12,7 (стоимость компании к стоимости EBITDA).

Компания наращивает чистый долг, при этом выручка и чистая прибыль не растут такими же темпами. Цель выхода на IPO - собрать доступное финансирование, т.к. в условиях высокой ключевой ставки занимать стало дорого. Из плюсов можно выделить высокую рентабельность. По мультипликаторам компания оценена дорого. Хотя есть компания Артген, которая стоит в 2 раза дороже.

У компании есть собственное производство ( основная производственная площадка - завод "Биохимик" в Саранске). 80% производимых лекарств состоят в государственном перечне жизненно необходимых препаратов.

Дивиденды

Компания может платить дивиденды от чистой прибыли в зависимости от показателя Чистый долг/EBITDA: от 15% чистой прибыли при 2..2,5х до 50% выплаты при 1х. В ближайшие три года на дивиденды рассчитывать не стоит.

Вывод

Компания Промомед представляет перспективный фармацевтический и биотехнологический сектора. Спрос на медицинские препараты точно будет расти. А вот будут ли расти финансовые показатели компании, а вместе с ними и стоимость их акций большой вопрос. Посмотрю со стороны как компания выйдет на биржу, какой будет точный объем допэмиссии в рамках IPO, цена размещения. Участвовать в размещении не буду.

#ipo

{kind=link}

Покупка акций и облигаций. Актуальный состав активов

Продолжаю покупать дивидендные акции и облигации. Основная задача - получение максимального дивидендно-купонного потока, который сначала буду реинвестировать. Горизонт - 10 лет, 1,5 года уже позади.

Предыдущий пост с покупками

С 26 июня по 8 июля купил:

▪️2 акции Татнефть-п,

▪️1 акцию Лукойл,

▪️2 акции Роснефть,

▪️1 акцию Новатэк,

▪️1000 акций Россети Центр,

▪️10 акций НЛМК,

▪️6 облигаций Джи-групп 2Р4.

Сейчас на вкладах можно получить 18%. Плюс ключевую ставку могут поднять, а это приведет к росту ставок по вкладам. Но ситуация может измениться в любой момент. И тогда увидим совершенно другие цены на акции, а доходности облигаций снизятся. Поэтому придерживаюсь своего плана покупок, увеличивая долю как акций, так и облигаций (с постоянным и плавающим купоном). Покупки акций совершаю на локальных снижениях индекса.

Татнефть

Татнефть занимает третье место по объему акций (7,7%), продолжаю увеличивать позицию перед дивидендами.

Лукойл

Цена периодически приближается к 7000, в этот раз взял по 7043 р. Доля Лукойла сейчас 14,1%.

Роснефть

У компании есть долгосрочный проект "Восток Ойл". Ресурсная база проекта на севере Красноярского края составляет свыше 6 млрд т премиальной малосернистой нефти. Поставки нефтепродуктов по данному проекту запланированы на следующий год. Доля сейчас Роснефти 4,4%.

Из облигаций продолжаю покупать флоатеры, в этот раз Джи-групп 2Р4. Это облигация с плавающим купоном (ключевая ставка +3%). Купоны ежемесячные. Доля облигаций стала выше целевой (45%).

Состав активов на 08.07.2024

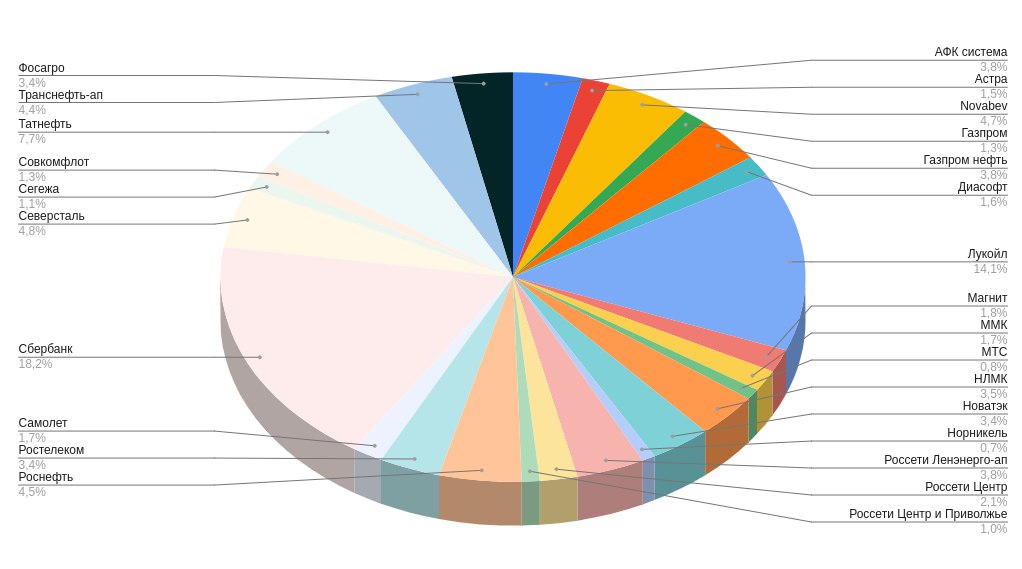

🔸акции 52,4% (состав см. прикрепленную диаграмму);

🔸облигации 46%;

🔸 ₽ 0,1%;

🔸 заблокированное 1,5%.

Кандидаты на покупку: ВТБ лизинг 1Р1, Сбербанк (после отсечки).

P.s. плюс ко всему в июле жду дивидендные выплаты. Кстати, сегодня Транснефть одобрила выплату дивидендов за 2023 год в размере 177,2₽ на акцию.

❗️Не инвестиционная рекомендация.

#сделки

Продолжаю покупать дивидендные акции и облигации. Основная задача - получение максимального дивидендно-купонного потока, который сначала буду реинвестировать. Горизонт - 10 лет, 1,5 года уже позади.

Предыдущий пост с покупками

С 26 июня по 8 июля купил:

▪️2 акции Татнефть-п,

▪️1 акцию Лукойл,

▪️2 акции Роснефть,

▪️1 акцию Новатэк,

▪️1000 акций Россети Центр,

▪️10 акций НЛМК,

▪️6 облигаций Джи-групп 2Р4.

Сейчас на вкладах можно получить 18%. Плюс ключевую ставку могут поднять, а это приведет к росту ставок по вкладам. Но ситуация может измениться в любой момент. И тогда увидим совершенно другие цены на акции, а доходности облигаций снизятся. Поэтому придерживаюсь своего плана покупок, увеличивая долю как акций, так и облигаций (с постоянным и плавающим купоном). Покупки акций совершаю на локальных снижениях индекса.

Татнефть

Татнефть занимает третье место по объему акций (7,7%), продолжаю увеличивать позицию перед дивидендами.

Лукойл

Цена периодически приближается к 7000, в этот раз взял по 7043 р. Доля Лукойла сейчас 14,1%.

Роснефть

У компании есть долгосрочный проект "Восток Ойл". Ресурсная база проекта на севере Красноярского края составляет свыше 6 млрд т премиальной малосернистой нефти. Поставки нефтепродуктов по данному проекту запланированы на следующий год. Доля сейчас Роснефти 4,4%.

Из облигаций продолжаю покупать флоатеры, в этот раз Джи-групп 2Р4. Это облигация с плавающим купоном (ключевая ставка +3%). Купоны ежемесячные. Доля облигаций стала выше целевой (45%).

Состав активов на 08.07.2024

🔸акции 52,4% (состав см. прикрепленную диаграмму);

🔸облигации 46%;

🔸 ₽ 0,1%;

🔸 заблокированное 1,5%.

Кандидаты на покупку: ВТБ лизинг 1Р1, Сбербанк (после отсечки).

P.s. плюс ко всему в июле жду дивидендные выплаты. Кстати, сегодня Транснефть одобрила выплату дивидендов за 2023 год в размере 177,2₽ на акцию.

❗️Не инвестиционная рекомендация.

#сделки

{kind=link}

Облигации ВТБ Лизинг 1Р1 на размещении

Лизинговая компания ВТБ лизинг - одна из крупнейших лизинговых компаний, которая оказывает полный комплекс услуг, связанных с приобретением железнодорожной техники, легкового, грузового транспорта,телекоммуникационного и нефтесервисного оборудования, а также морских и речных судов. Единственным владельцем компании является банк ВТБ.

9 июля ВТБ лизинг планирует провести сбор заявок на облигации с постоянным купоном на срок 2 года без амортизации, оферты. Посмотрим подробнее параметры нового выпуска.

Выпуск: ВТБ Лизинг 001Р-МБ-01

Рейтинг: ruАА от Эксперт РА

Номинал: 1000 ₽

Объем: 1 млрд. ₽

Старт приема заявок: 9 июля

Дата размещения: 12 июля

Дата погашения: через 2 года

Тип купона и доходность: постоянный, не выше 18%

Периодичность выплат: ежемесячные

Амортизация: нет

Оферта: нет

Организатор размещения: ВТБ капитал

Финансовые показатели компании и ее особенности

- год основания 2002;

- 63 офиса;

- 102000 клиентов;

- лизинговый портфель в 2023 г. 953 млрд.р (+50% г/г);

- выручка за 2023 г. по РСБУ составила 46,7 млрд.р (+22% г/г);

- чистая прибыль за 2023 г. по РСБУ составила 6,2 млрд.₽ (-9,4% г/г);

- чистый долг 341,2 млрд.₽ (+6,2% г/г).

Объем нового бизнеса вырос в два раза по сравнению с 2022 годом – до 419 млрд руб. В 2023 году ВТБ Лизинг заключил более 46 тыс. новых договоров с клиентами, что почти в два раза превышает показатель 2022 года.

Наиболее интенсивный рост нового бизнеса произошел в автолизинге – в сегментах грузового транспорта (+138%), спецтехники (+96%) и легковых автомобилей (+86%). Такой рост обусловлен увеличением объемов поддержки российских компаний, занятых в сферах: логистики, строительства, ритейла, коммунальном обслуживании и инфраструктурных проектах.

Это первый выпуск облигаций в рамках бессрочной программы биржевых облигаций компании.

Выводы

▪️Купон для такого рейтинга является максимальным по рынку и надеюсь сохранится по результатам размещения. Однако с учетом возможного повышения ключевой ставки флоатеры будут интереснее с точки зрения доходности.

▪️ Из рисков стоит отметить высокую конкуренцию среди лизинговых компаний, высокие ставки по кредитам, но учитывая поддержку владельца в лице ВТБ на срок 2 года риски минимальны.

▪️ В размещении участвую, но на маленькую долю с учетом возможной покупки на вторичном рынке.

#облигации

Лизинговая компания ВТБ лизинг - одна из крупнейших лизинговых компаний, которая оказывает полный комплекс услуг, связанных с приобретением железнодорожной техники, легкового, грузового транспорта,телекоммуникационного и нефтесервисного оборудования, а также морских и речных судов. Единственным владельцем компании является банк ВТБ.

9 июля ВТБ лизинг планирует провести сбор заявок на облигации с постоянным купоном на срок 2 года без амортизации, оферты. Посмотрим подробнее параметры нового выпуска.

Выпуск: ВТБ Лизинг 001Р-МБ-01

Рейтинг: ruАА от Эксперт РА

Номинал: 1000 ₽

Объем: 1 млрд. ₽

Старт приема заявок: 9 июля

Дата размещения: 12 июля

Дата погашения: через 2 года

Тип купона и доходность: постоянный, не выше 18%

Периодичность выплат: ежемесячные

Амортизация: нет

Оферта: нет

Организатор размещения: ВТБ капитал

Финансовые показатели компании и ее особенности

- год основания 2002;

- 63 офиса;

- 102000 клиентов;

- лизинговый портфель в 2023 г. 953 млрд.р (+50% г/г);

- выручка за 2023 г. по РСБУ составила 46,7 млрд.р (+22% г/г);

- чистая прибыль за 2023 г. по РСБУ составила 6,2 млрд.₽ (-9,4% г/г);

- чистый долг 341,2 млрд.₽ (+6,2% г/г).

Объем нового бизнеса вырос в два раза по сравнению с 2022 годом – до 419 млрд руб. В 2023 году ВТБ Лизинг заключил более 46 тыс. новых договоров с клиентами, что почти в два раза превышает показатель 2022 года.

Наиболее интенсивный рост нового бизнеса произошел в автолизинге – в сегментах грузового транспорта (+138%), спецтехники (+96%) и легковых автомобилей (+86%). Такой рост обусловлен увеличением объемов поддержки российских компаний, занятых в сферах: логистики, строительства, ритейла, коммунальном обслуживании и инфраструктурных проектах.

Это первый выпуск облигаций в рамках бессрочной программы биржевых облигаций компании.

Выводы

▪️Купон для такого рейтинга является максимальным по рынку и надеюсь сохранится по результатам размещения. Однако с учетом возможного повышения ключевой ставки флоатеры будут интереснее с точки зрения доходности.

▪️ Из рисков стоит отметить высокую конкуренцию среди лизинговых компаний, высокие ставки по кредитам, но учитывая поддержку владельца в лице ВТБ на срок 2 года риски минимальны.

▪️ В размещении участвую, но на маленькую долю с учетом возможной покупки на вторичном рынке.

#облигации

{kind=link}

Актуальные процентные ставки по вкладам на 10.07.2024

Раз в месяц смотрю какие сейчас актуальные процентные ставки по вкладам. По сравнению с июнем почти некоторые банки снизили процентные ставки (например МКБ), ВТБ ввел надбавку "Новые деньги", с которой на срок 1 год можно получить 18,4%. Рассматриваю срок от 3 месяцев до 1 года.

1. ДОМ РФ

вклад "Мой Дом" при оформлении онлайн от 30 до 999,99 тыс.₽ 16,8% (на 3 месяца), 17,8% (на 6 месяцев), 17,9% (на 1 год); от 1 млн.₽ 17% (на 3 месяца), 18% (на 6 месяцев), 18,1% (на 1 год).

2. Сбербанк

вклад «Лучший%» от 100 тыс. ₽ 14,5% (на 3, 4, 5, 6, 7 месяцев), 18% (на 8 и 9 месяцев), 15,5% (на 10, 11 и 12 месяцев). Проценты выплачиваются в конце срока. Такой процент будет начислен средства, которых не было на вкладах в последние 2 месяца.

3. ВТБ

ВТБ-вклад при открытии онлайн от 10 тыс.₽ (для суммы которая не была размещена на вкладах и счетах последние 3 месяца) 17% (на 3 месяца), 17,9% (на 6 месяцев), 18,4% (на 12 месяцев) без пополнений и снятия. Выплата процентов в конце срока.

4. МКБ

вклад "МКБ. Перспектива" если открыть онлайн 13% (на 95 дней), 14% (на 185 дней), 14,5% (на 370 дней). При покупках по карте от 10 тыс.₽ 15% (на 95 дней); 16% (на 185 дней); 16,5% (на 370 дней). Проценты выплачиваются в конце срока.

5. Газпромбанк

вклад "Заоблачный процент" от 15 тыс. ₽ при открытии онлайн с 1 по 60 день – 17%, с 61 по 120 день – 17,2%, с 121 по 181 день – 19% (средняя ставка 17,73%); при открытии в офисе - с 1 по 60 день – 16%, с 61 по 120 день – 16,2%, с 121 по 181 день – 18% (средняя ставка 16,73%).

6. Инвестторгбанк

вклад "Точно в цель" от 100 тыс.₽ 1 процентный период с 1 по 125 день (18%), 2 процентный период с 126 по 250 день (16%), 3 процентный период с 251 по 375 день (11%). Проценты по вкладу выплачиваются в конце каждого процентного периода, после чего также возможно его закрытие.

7. Альфа-банк

Альфа-вклад от 50 тыс.₽ 15,3% (на 92 дня), 15,69% (на 123 дня), 15,96% (на 184 дня), 16,56% (на 276 дней), 16,67% (на 1 год). Проценты выплачиваются ежемесячно на выбор с капитализацией или без.

8. Банк Санкт-Петербург

вклад "Белые ночи" 15,8% (на 3 месяца), 16,8% (на 6 месяцев), 16,3% (на 1 год). При открытии онлайн +0,2% к ставке. Выплат процентов в конце срока вклада.

9. Хоум Банк

вклад "Максимальный" 17,75% (на 91 и 120 дней), 18,25% (на 181 день), 16,75% (на 270 дней); 16% (на 370 дней). Выплата процентов в конце срока.

10. МТС банк

вклад 15,89% (на 4 месяца), 15,69% (на 6 месяцев), 13,35% (на 12 месяцев). Выплата процентов - ежемесячно на счет или с капитализацией.

11. ПСБ

вклад "Формула дохода" от 100 тыс.₽ первый процентный период с 1 по 50 день (19%), второй процентный период с 51 по 100 день (16%), третий процентный период с 101 по 250 день (13%). Проценты по вкладу выплачиваются в конце срока.

12. Т-банк

вклад 15% (на 3 месяца); 16,2% (на 6 месяцев); 16,67% (на 1 год).

13. Россельхозбанк

вклад "Доходный" 16% (на 3 месяца), 17% (на 6 месяцев), 14,2% (на 9 месяцев), 13,5% (на год). Выплата в конце срока.

С процентов свыше 160 тыс.₽, полученных с вкладов и накопительных счетов, будет взиматься налог (если ключевую ставку в этом году больше не поднимут).

#вклады

Раз в месяц смотрю какие сейчас актуальные процентные ставки по вкладам. По сравнению с июнем почти некоторые банки снизили процентные ставки (например МКБ), ВТБ ввел надбавку "Новые деньги", с которой на срок 1 год можно получить 18,4%. Рассматриваю срок от 3 месяцев до 1 года.

1. ДОМ РФ

вклад "Мой Дом" при оформлении онлайн от 30 до 999,99 тыс.₽ 16,8% (на 3 месяца), 17,8% (на 6 месяцев), 17,9% (на 1 год); от 1 млн.₽ 17% (на 3 месяца), 18% (на 6 месяцев), 18,1% (на 1 год).

2. Сбербанк

вклад «Лучший%» от 100 тыс. ₽ 14,5% (на 3, 4, 5, 6, 7 месяцев), 18% (на 8 и 9 месяцев), 15,5% (на 10, 11 и 12 месяцев). Проценты выплачиваются в конце срока. Такой процент будет начислен средства, которых не было на вкладах в последние 2 месяца.

3. ВТБ

ВТБ-вклад при открытии онлайн от 10 тыс.₽ (для суммы которая не была размещена на вкладах и счетах последние 3 месяца) 17% (на 3 месяца), 17,9% (на 6 месяцев), 18,4% (на 12 месяцев) без пополнений и снятия. Выплата процентов в конце срока.

4. МКБ

вклад "МКБ. Перспектива" если открыть онлайн 13% (на 95 дней), 14% (на 185 дней), 14,5% (на 370 дней). При покупках по карте от 10 тыс.₽ 15% (на 95 дней); 16% (на 185 дней); 16,5% (на 370 дней). Проценты выплачиваются в конце срока.

5. Газпромбанк

вклад "Заоблачный процент" от 15 тыс. ₽ при открытии онлайн с 1 по 60 день – 17%, с 61 по 120 день – 17,2%, с 121 по 181 день – 19% (средняя ставка 17,73%); при открытии в офисе - с 1 по 60 день – 16%, с 61 по 120 день – 16,2%, с 121 по 181 день – 18% (средняя ставка 16,73%).

6. Инвестторгбанк

вклад "Точно в цель" от 100 тыс.₽ 1 процентный период с 1 по 125 день (18%), 2 процентный период с 126 по 250 день (16%), 3 процентный период с 251 по 375 день (11%). Проценты по вкладу выплачиваются в конце каждого процентного периода, после чего также возможно его закрытие.

7. Альфа-банк

Альфа-вклад от 50 тыс.₽ 15,3% (на 92 дня), 15,69% (на 123 дня), 15,96% (на 184 дня), 16,56% (на 276 дней), 16,67% (на 1 год). Проценты выплачиваются ежемесячно на выбор с капитализацией или без.

8. Банк Санкт-Петербург

вклад "Белые ночи" 15,8% (на 3 месяца), 16,8% (на 6 месяцев), 16,3% (на 1 год). При открытии онлайн +0,2% к ставке. Выплат процентов в конце срока вклада.

9. Хоум Банк

вклад "Максимальный" 17,75% (на 91 и 120 дней), 18,25% (на 181 день), 16,75% (на 270 дней); 16% (на 370 дней). Выплата процентов в конце срока.

10. МТС банк

вклад 15,89% (на 4 месяца), 15,69% (на 6 месяцев), 13,35% (на 12 месяцев). Выплата процентов - ежемесячно на счет или с капитализацией.

11. ПСБ

вклад "Формула дохода" от 100 тыс.₽ первый процентный период с 1 по 50 день (19%), второй процентный период с 51 по 100 день (16%), третий процентный период с 101 по 250 день (13%). Проценты по вкладу выплачиваются в конце срока.

12. Т-банк

вклад 15% (на 3 месяца); 16,2% (на 6 месяцев); 16,67% (на 1 год).

13. Россельхозбанк

вклад "Доходный" 16% (на 3 месяца), 17% (на 6 месяцев), 14,2% (на 9 месяцев), 13,5% (на год). Выплата в конце срока.

С процентов свыше 160 тыс.₽, полученных с вкладов и накопительных счетов, будет взиматься налог (если ключевую ставку в этом году больше не поднимут).

#вклады

{kind=link}

Облигации Позитив 1Р1 с переменным купоном на размещении

ПАО "Группа Позитив" - головная организация группы Positive Technologies, которая специализируется на разработке программного обеспечения и оказании услуг в сфере кибербезопасности.

В середине июля "Группа Позитив" планирует провести сбор заявок на выпуск 3-летних облигаций с переменным купоном без оферты и амортизации. Посмотрим подробнее параметры нового выпуска.

Выпуск: Позитив 1Р1

Рейтинг: АА(RU) от АКРА

Номинал: 1000 ₽

Объем: 5 млрд. ₽

Старт приема заявок: 16 июля

Дата размещения: (дата уточняется)

Дата погашения: 31.07.2027

Тип купона и доходность: переменный, сумма доходов за каждый день купонного периода, исходя из значения ключевая ставка + спред не выше 190 б.п. (1,9%)

Периодичность выплат: ежемесячные

Амортизация: нет

Оферта: нет

Финансовые показатели компании и ее особенности

- год основания 2002;

- количество сотрудников 2200 человек;

- выручка за 2023 г. по МСФО составила 22,2 млрд.р (+61% г/г);

- чистая прибыль за 2023 г. по МСФО составила 9,7 млрд.₽ (+59% г/г);

- EBITDA 10,8 млрд.₽ (+58% г/г);

- чистый долг 4 млрд.₽ (в 2022 г. было 0,68 млрд.₽);

- чистый долг/EBITDA = 0,37х (низкий уровень долговой нагрузки).

Объем отгрузок компании составил 25,5 млрд ₽, что на 76% больше, чем в 2022 году. Наиболее высоким спросом пользовались продукты компании: объем отгрузок MaxPatrol SIEM вырос на 74% и составил 7,3 млрд рублей, отгрузки MaxPatrol VM выросли втрое — до 4,3 млрд рублей. Высокую динамику роста также показали PT Network Attack Discovery (3 млрд рублей) и PT Application Firewall (2,8 млрд рублей).

В настоящее время представлен один выпуск облигаций компании с погашением в декабре 2025 года с постоянным купоном и доходностью 18,9% до вычетов налогов.

Выводы

▪️Сейчас идея покупки облигаций с переменным купоном (флоатеров) является основной с учетом возможного повышения ключевой ставки.

▪️ Представленный выпуск может быть интересен для умеренно-консервативного риск-профиля. Российский рынок кибербезопасности продолжает рост. У компании сильные финансовые результаты, чистая рентабельность более 40%, низкий долг.

▪️ Из флоатеров у меня есть выпуски Росэксимбанк 2Р-04, Газпромнефть 3Р11R, МТС 2Р-05, Норникель Б1Р7, 26 и 28, 30 выпуски Системы, АФбанк 1Р12. Беру данный выпуск или на размещении, или потом на вторичном рынке.

#облигации

ПАО "Группа Позитив" - головная организация группы Positive Technologies, которая специализируется на разработке программного обеспечения и оказании услуг в сфере кибербезопасности.

В середине июля "Группа Позитив" планирует провести сбор заявок на выпуск 3-летних облигаций с переменным купоном без оферты и амортизации. Посмотрим подробнее параметры нового выпуска.

Выпуск: Позитив 1Р1

Рейтинг: АА(RU) от АКРА

Номинал: 1000 ₽

Объем: 5 млрд. ₽

Старт приема заявок: 16 июля

Дата размещения: (дата уточняется)

Дата погашения: 31.07.2027

Тип купона и доходность: переменный, сумма доходов за каждый день купонного периода, исходя из значения ключевая ставка + спред не выше 190 б.п. (1,9%)

Периодичность выплат: ежемесячные

Амортизация: нет

Оферта: нет

Финансовые показатели компании и ее особенности

- год основания 2002;

- количество сотрудников 2200 человек;

- выручка за 2023 г. по МСФО составила 22,2 млрд.р (+61% г/г);

- чистая прибыль за 2023 г. по МСФО составила 9,7 млрд.₽ (+59% г/г);

- EBITDA 10,8 млрд.₽ (+58% г/г);

- чистый долг 4 млрд.₽ (в 2022 г. было 0,68 млрд.₽);

- чистый долг/EBITDA = 0,37х (низкий уровень долговой нагрузки).

Объем отгрузок компании составил 25,5 млрд ₽, что на 76% больше, чем в 2022 году. Наиболее высоким спросом пользовались продукты компании: объем отгрузок MaxPatrol SIEM вырос на 74% и составил 7,3 млрд рублей, отгрузки MaxPatrol VM выросли втрое — до 4,3 млрд рублей. Высокую динамику роста также показали PT Network Attack Discovery (3 млрд рублей) и PT Application Firewall (2,8 млрд рублей).

В настоящее время представлен один выпуск облигаций компании с погашением в декабре 2025 года с постоянным купоном и доходностью 18,9% до вычетов налогов.

Выводы

▪️Сейчас идея покупки облигаций с переменным купоном (флоатеров) является основной с учетом возможного повышения ключевой ставки.

▪️ Представленный выпуск может быть интересен для умеренно-консервативного риск-профиля. Российский рынок кибербезопасности продолжает рост. У компании сильные финансовые результаты, чистая рентабельность более 40%, низкий долг.

▪️ Из флоатеров у меня есть выпуски Росэксимбанк 2Р-04, Газпромнефть 3Р11R, МТС 2Р-05, Норникель Б1Р7, 26 и 28, 30 выпуски Системы, АФбанк 1Р12. Беру данный выпуск или на размещении, или потом на вторичном рынке.

#облигации

{kind=link}

Самолет. Операционные результаты за 6 месяцев и перспективы.

ПАО ГК «Самолет» — одна из крупнейших федеральных корпораций в сфере строительства. Компания развивает следующие направления: платформа сервисов с недвижимостью «Самолет Плюс», финтех, управляющая компания, фонды коммерческой и арендной недвижимости по всей России и другие.

На 31 декабря 2023 г. внешняя оценка активов достигла 1 057 млрд руб., включая земельный банк объемом 46,5 млн м2 реализуемой площади. Группа входит в число системообразующих организаций российской экономики и по объему текущего строительства занимает 1-е место в Московском регионе и в России. Имеет представительства почти в 300 городах России и стран СНГ и штат около 10 000 сотрудников.

10 июля Самолет объявил операционные результаты на за 2 квартал и 6 месяцев 2024 г.

Ключевые операционные показатели за 6 месяцев 2024 г.

▪Объем продаж первичной недвижимости вырос на 75% и составил 170,2 млрд руб. (780,4 тыс. кв. м) по сравнению с 97,3 млрд руб. (550,3 тыс. кв. м) за 6 месяцев 2023 года;

▪Общее количество заключенных контрактов выросло на 45% до 22,6 тыс.;

▪Доля контрактов, заключенных с участием ипотечных средств, составила 79%;

▪Cредняя цена за кв.м составила 218,1 тыс. руб. (+23% г/г).

Ключевые операционные показатели за 2 квартал 2024 г.

▪Объем продаж первичной недвижимости вырос на 74% и составил 95,0 млрд руб. (431,6 тыс. кв. м) по сравнению с 54,5 млрд руб. (308,5 тыс. кв. м) за 2 квартал 2023 года;

▪Общее количество заключенных контрактов выросло на 46% до 12,5 тыс.;

▪Доля контрактов, заключенных с участием ипотечных средств, составила 84%;

▪Cредняя цена за кв.м составила 220,1 тыс. руб.(+25% г/г).

С учетом отмены льготной ипотеки и изменения условий по семейной ипотеке (теперь оформить семейную ипотеку могут те, у кого есть хотя бы один ребенок в возрасте до 6 лет включительно) показатели Самолета начиная с 3 квартала могут измениться в худшую сторону.

Если посмотреть с другой стороны, то стоимость акций Самолета сейчас ниже 2900 рублей – это годовой минимум. По сути все риски заложены в цену, но при покупке лучше дождаться результатов 3 квартала.

В настоящее время

идет подготовка к IPO сервиса по поиску и продаже недвижимости "Самолет Плюс". Летом планируется Pre-IPO (размещение пройдет в формате cash-in, все полученные средства пойдут на масштабирование бизнеса). IPO запланировано на 2025 год. Это хороший драйвер для Самолета в долгосрочной перспективе.

Держу небольшую долю Самолета. Есть вероятность снижения стоимости акций до 2600 ₽. С этого уровня буду рассматривать к покупке на долгосрок.

#акции