Среднесрочные облигации от 2 до 5 лет

По российской классификации среднесрочными облигациями являются облигации со сроком погашения от 2 до 5 лет.

Посмотрим какие сейчас есть интересные бумаги на фондовом рынке, которые подпадают под этот критерий. Доходность указана без учета налога.

1. Селектел 1Р3R

IT-компания, которая специализируется на предоставлении услуг дата-центров и облачных технологий.

Рейтинг: ruA+ (Эксперт РА)

ISIN: RU000A106R95

Стоимость облигации: 92,1%

Доходность к погашению: 18,6% (купоны 13,3%)

Периодичность выплат: полугодовые

Дата погашения: 14.08.2026

2. Интерлизинг 1Р07

Лизинговая компания с 20-летним опытом работы.

Рейтинг: ruA- (эксперт РА)

ISIN: RU000A1077Х0

Стоимость облигации: 97,06%

Доходность к погашению: 20% (купоны 16%)

Периодичность выплат: ежемесячные с амортизацией

Дата погашения: 31.10.2026

3. ВУШ 1Р-2

Сервис аренды электросамокатов и электровелосипедов.

Рейтинг: А- (АКРА)

ISIN: RU000A106НВ4

Стоимость облигации: 88,96%

Доходность к погашению: 19,7% (купоны 11,8%)

Периодичность выплат: ежеквартальные

Дата погашения: 02.07.2026

4. А101 1Р01

Застройщик недвижимости в г. Москве и Московской области.

Рейтинг: А (от АКРА)

ISIN: RU000A108KU4

Стоимость облигации: 100%

Доходность к погашению: 18,39% (купоны 17%)

Периодичность выплат: ежемесячные без амортизации

Дата погашения: 16.05.2027

5. Евротранс3

Сеть АЗК в Москве и Московской области под брендом «Трасса».

Рейтинг: A- (AКРА)

ISIN: RU000A1061К1

Стоимость облигации: 91,5%

Доходность к погашению: 19,6% (купоны 13,6%)

Периодичность выплат: ежемесячные с амортизацией

Дата погашения: 14.03.2027

6. Сэтл групп Б2Р3

Застройщик жилой недвижимости в Северо-западном регионе. 29 лет на рынке недвижимости.

Рейтинг: А(RU) (Акра)

ISIN: RU000A1084В2

Стоимость облигации: 95,2%

Доходность к погашению: 20,43% (купоны 15,5%)

Периодичность выплат: ежемесячные без амортизации

Дата погашения: 14.03.2027 (оферта 19.03.2026)

7. Каршеринг Руссия 1Р3

Каршеринг Руссия (Делимобиль) - крупнейший сервис аренды автомобилей.

Рейтинг: А+(RU) от АКРА

ISIN: RU000А106UW3

Стоимость облигации: 91,88%

Доходность к погашению: 18,4% (купоны 13,7%)

Периодичность выплат: ежемесячные

Дата погашения: 18.08.2027

8. ЛСР 1Р9

Строительная компания, работает с 1993 года.

Рейтинг: A- (AКРА)

ISIN: RU000A1082Х0

Стоимость облигации: 95,63%

Доходность к погашению: 18% (купоны 14,75%)

Дата погашения: 07.03.2027

9. Синара Транспортные машины (СТМ 1Р4)

Машиностроительный холдинг, поставщик локомотивов и ж/д техники.

Рейтинг: А (АКРА)

ISIN: RU000A105М91

Стоимость облигации: 95,6%

Доходность к погашению: 19,2% (купоны 15,5%)

Периодичность выплат: ежемесячные

Дата погашения: 10.12.2027 (оферта 12.12.2025)

10. ВСК 001Р-04R

Восточная стивидорная компания - крупнейший терминал на Дальнем Востоке России.

Рейтинг: ruAА (эксперт РА)

ISIN: RU000A106P06

Стоимость облигации: 84,4%

Доходность к погашению: 18,2% (купоны 12%)

Периодичность выплат: полугодовые

Дата погашения: 28.07.2028

11. Новые технологии Б3

Компания по производству и сервисному обслуживанию погружного оборудования для добычи нефти.

Рейтинг: А-(RU) от АКРА, ruBBB+ от эксперт РА

ISIN: RU000A1082W2

Стоимость облигации: 95,47%

Доходность к погашению: 20,68% (купоны 15,85%)

Периодичность выплат: ежемесячные

Дата погашения: 07.03.2027 (оферта 12.03.2026)

12. Новотранс 1Р5

Крупнейший оператор железнодорожного подвижного состава России и СНГ.

Рейтинг: ruAА- (эксперт РА)

ISIN: RU000A107W06

Стоимость облигации: 92,75%

Доходность к погашению: 19% (купоны 14,25%)

Периодичность выплат: ежеквартальные с амортизацией

Дата погашения: 26.10.2027

❗️Не инвестиционная рекомендация.

#облигации

По российской классификации среднесрочными облигациями являются облигации со сроком погашения от 2 до 5 лет.

Посмотрим какие сейчас есть интересные бумаги на фондовом рынке, которые подпадают под этот критерий. Доходность указана без учета налога.

1. Селектел 1Р3R

IT-компания, которая специализируется на предоставлении услуг дата-центров и облачных технологий.

Рейтинг: ruA+ (Эксперт РА)

ISIN: RU000A106R95

Стоимость облигации: 92,1%

Доходность к погашению: 18,6% (купоны 13,3%)

Периодичность выплат: полугодовые

Дата погашения: 14.08.2026

2. Интерлизинг 1Р07

Лизинговая компания с 20-летним опытом работы.

Рейтинг: ruA- (эксперт РА)

ISIN: RU000A1077Х0

Стоимость облигации: 97,06%

Доходность к погашению: 20% (купоны 16%)

Периодичность выплат: ежемесячные с амортизацией

Дата погашения: 31.10.2026

3. ВУШ 1Р-2

Сервис аренды электросамокатов и электровелосипедов.

Рейтинг: А- (АКРА)

ISIN: RU000A106НВ4

Стоимость облигации: 88,96%

Доходность к погашению: 19,7% (купоны 11,8%)

Периодичность выплат: ежеквартальные

Дата погашения: 02.07.2026

4. А101 1Р01

Застройщик недвижимости в г. Москве и Московской области.

Рейтинг: А (от АКРА)

ISIN: RU000A108KU4

Стоимость облигации: 100%

Доходность к погашению: 18,39% (купоны 17%)

Периодичность выплат: ежемесячные без амортизации

Дата погашения: 16.05.2027

5. Евротранс3

Сеть АЗК в Москве и Московской области под брендом «Трасса».

Рейтинг: A- (AКРА)

ISIN: RU000A1061К1

Стоимость облигации: 91,5%

Доходность к погашению: 19,6% (купоны 13,6%)

Периодичность выплат: ежемесячные с амортизацией

Дата погашения: 14.03.2027

6. Сэтл групп Б2Р3

Застройщик жилой недвижимости в Северо-западном регионе. 29 лет на рынке недвижимости.

Рейтинг: А(RU) (Акра)

ISIN: RU000A1084В2

Стоимость облигации: 95,2%

Доходность к погашению: 20,43% (купоны 15,5%)

Периодичность выплат: ежемесячные без амортизации

Дата погашения: 14.03.2027 (оферта 19.03.2026)

7. Каршеринг Руссия 1Р3

Каршеринг Руссия (Делимобиль) - крупнейший сервис аренды автомобилей.

Рейтинг: А+(RU) от АКРА

ISIN: RU000А106UW3

Стоимость облигации: 91,88%

Доходность к погашению: 18,4% (купоны 13,7%)

Периодичность выплат: ежемесячные

Дата погашения: 18.08.2027

8. ЛСР 1Р9

Строительная компания, работает с 1993 года.

Рейтинг: A- (AКРА)

ISIN: RU000A1082Х0

Стоимость облигации: 95,63%

Доходность к погашению: 18% (купоны 14,75%)

Дата погашения: 07.03.2027

9. Синара Транспортные машины (СТМ 1Р4)

Машиностроительный холдинг, поставщик локомотивов и ж/д техники.

Рейтинг: А (АКРА)

ISIN: RU000A105М91

Стоимость облигации: 95,6%

Доходность к погашению: 19,2% (купоны 15,5%)

Периодичность выплат: ежемесячные

Дата погашения: 10.12.2027 (оферта 12.12.2025)

10. ВСК 001Р-04R

Восточная стивидорная компания - крупнейший терминал на Дальнем Востоке России.

Рейтинг: ruAА (эксперт РА)

ISIN: RU000A106P06

Стоимость облигации: 84,4%

Доходность к погашению: 18,2% (купоны 12%)

Периодичность выплат: полугодовые

Дата погашения: 28.07.2028

11. Новые технологии Б3

Компания по производству и сервисному обслуживанию погружного оборудования для добычи нефти.

Рейтинг: А-(RU) от АКРА, ruBBB+ от эксперт РА

ISIN: RU000A1082W2

Стоимость облигации: 95,47%

Доходность к погашению: 20,68% (купоны 15,85%)

Периодичность выплат: ежемесячные

Дата погашения: 07.03.2027 (оферта 12.03.2026)

12. Новотранс 1Р5

Крупнейший оператор железнодорожного подвижного состава России и СНГ.

Рейтинг: ruAА- (эксперт РА)

ISIN: RU000A107W06

Стоимость облигации: 92,75%

Доходность к погашению: 19% (купоны 14,25%)

Периодичность выплат: ежеквартальные с амортизацией

Дата погашения: 26.10.2027

❗️Не инвестиционная рекомендация.

#облигации

{kind=link}

Тарифы и комиссии брокеров. Часть 2

В 1 части рассмотрел брокеров ВТБ, Альфа, Т-инвестиции. Сегодня рассмотрим БКС, Финам, Сбер и Газпромбанк.

1. БКС. Мир инвестиций

БКС – старейший российский брокер, лидер по количеству операций с фьючерсами и опционами на МосБирже.

Тарифы:

- Инвестор - без абонентской платы, 0% на покупку, 0,3% на продажу;

- Трейдер абонентская плата - 299 р./месяц, при отсутствии сделок - 0 р., при осуществлении сделок от 0,01%, при минимальном обороте 0,03%.

Рынки, к которым брокер дает доступ: срочный, внебиржевой, валютный, фондовый, иностранные торговые площадки.

Плюсы:

- высокий рейтинг надежности,

- собственная онлайн-платформа для обучения;

- нет комиссии на покупку на тарифе Инвестор.

Минусы:

- высокие комиссии за вывод средств в валюте;

- отсутствуют офисы.

2. Финам

Старейшая инвестиционная компания России, работает с 1994 года.

Тарифы:

- Freetrade (доступен только для новых клиентов на первые 30 дней) - без абонентской платы, комиссия брокера 0%, но есть комиссия за урегулирование сделок 0,015% от оборота при покупке облигаций, 0,03% от оборота для остальных бумаг на Мосбирже;

- Стратег 0,05%, но минимум 50 р на сделку, без абонентской платы, комиссия за урегулирование сделок 0,015% от оборота при покупке облигаций, 0,03% от оборота для остальных бумаг на Мосбирже;

- Инвестор - 200 ₽ абонентская плата, комиссия брокера 0,035%, комиссия за урегулирование сделок 0,015% от оборота при покупке облигаций, 0,03% от оборота для остальных бумаг на Мосбирже;

- Единый дневной 177₽ абонентная плата, комиссия брокера до 0,035% в зависимости от оборота, но не менее 41,3 ₽ за исполненное поручение;

- Единый консультационный 177₽ абонентская плата, которая уменьшается на сумму других брокерских комиссий. Комиссия брокера до 0,1% в зависимости от оборота, комиссия за урегулирование сделок 0,015% от оборота при покупке облигаций, 0,03% от оборота для остальных бумаг на Мосбирже

Плюсы:

- Открытие счёта онлайн. Не нужно посещать офис;

- работа без санкционных ограничений со стороны ряда зарубежных стран (но потребуется статус квала);

- большое количество площадок для торговли.

Минусы:

- многочисленные комиссии, в которых новичку сложно разобраться;

- брокер работает на всему миру.

3. Сбер

Сбер Инвестиции – брокер крупнейшего банка страны. Лицензию на брокерскую деятельность компания получила в 2000 году.

Тарифы:

- Инвестиционный - комиссия брокера 0,3%;

- Самостоятельный - комиссия брокера при обороте до 1 млн. р. в день 0,06%, от 1 млн. р. 0,035% до 50 млн.₽, от 50 до 100 млн. ₽ 0,012%.

Плюсы:

- высокая степень надежности;

- быстрое открытие счета.

Минусы:

- медленная работа службы поддержки клиентов;

- мало облигаций на размещении.

4. Газпромбанк инвестиции

Брокер от известного банка.

Тарифы:

- базовый - комиссия 0,3% за сделку;

- инвестор - комиссия 0,06% (но не менее 10 р. за сделку, +100 рублей в месяц, если на счетах менее 50 тыс. р).

Минусы:

- отсутствие доступа к терминалу QUIK;

- ограниченный выбор финансовых инструментов.

Вывод: сам сейчас пользуюсь ВТБ, Тинькофф и Альфой.

Оптимальным считаю тарифы ВТБ.

Главное при выборе брокера - надежность (лучше выбирать брокера из топ 10), потом в зависимости от суммы сделок нужно смотреть где выгодный тариф.

#брокеры

В 1 части рассмотрел брокеров ВТБ, Альфа, Т-инвестиции. Сегодня рассмотрим БКС, Финам, Сбер и Газпромбанк.

1. БКС. Мир инвестиций

БКС – старейший российский брокер, лидер по количеству операций с фьючерсами и опционами на МосБирже.

Тарифы:

- Инвестор - без абонентской платы, 0% на покупку, 0,3% на продажу;

- Трейдер абонентская плата - 299 р./месяц, при отсутствии сделок - 0 р., при осуществлении сделок от 0,01%, при минимальном обороте 0,03%.

Рынки, к которым брокер дает доступ: срочный, внебиржевой, валютный, фондовый, иностранные торговые площадки.

Плюсы:

- высокий рейтинг надежности,

- собственная онлайн-платформа для обучения;

- нет комиссии на покупку на тарифе Инвестор.

Минусы:

- высокие комиссии за вывод средств в валюте;

- отсутствуют офисы.

2. Финам

Старейшая инвестиционная компания России, работает с 1994 года.

Тарифы:

- Freetrade (доступен только для новых клиентов на первые 30 дней) - без абонентской платы, комиссия брокера 0%, но есть комиссия за урегулирование сделок 0,015% от оборота при покупке облигаций, 0,03% от оборота для остальных бумаг на Мосбирже;

- Стратег 0,05%, но минимум 50 р на сделку, без абонентской платы, комиссия за урегулирование сделок 0,015% от оборота при покупке облигаций, 0,03% от оборота для остальных бумаг на Мосбирже;

- Инвестор - 200 ₽ абонентская плата, комиссия брокера 0,035%, комиссия за урегулирование сделок 0,015% от оборота при покупке облигаций, 0,03% от оборота для остальных бумаг на Мосбирже;

- Единый дневной 177₽ абонентная плата, комиссия брокера до 0,035% в зависимости от оборота, но не менее 41,3 ₽ за исполненное поручение;

- Единый консультационный 177₽ абонентская плата, которая уменьшается на сумму других брокерских комиссий. Комиссия брокера до 0,1% в зависимости от оборота, комиссия за урегулирование сделок 0,015% от оборота при покупке облигаций, 0,03% от оборота для остальных бумаг на Мосбирже

Плюсы:

- Открытие счёта онлайн. Не нужно посещать офис;

- работа без санкционных ограничений со стороны ряда зарубежных стран (но потребуется статус квала);

- большое количество площадок для торговли.

Минусы:

- многочисленные комиссии, в которых новичку сложно разобраться;

- брокер работает на всему миру.

3. Сбер

Сбер Инвестиции – брокер крупнейшего банка страны. Лицензию на брокерскую деятельность компания получила в 2000 году.

Тарифы:

- Инвестиционный - комиссия брокера 0,3%;

- Самостоятельный - комиссия брокера при обороте до 1 млн. р. в день 0,06%, от 1 млн. р. 0,035% до 50 млн.₽, от 50 до 100 млн. ₽ 0,012%.

Плюсы:

- высокая степень надежности;

- быстрое открытие счета.

Минусы:

- медленная работа службы поддержки клиентов;

- мало облигаций на размещении.

4. Газпромбанк инвестиции

Брокер от известного банка.

Тарифы:

- базовый - комиссия 0,3% за сделку;

- инвестор - комиссия 0,06% (но не менее 10 р. за сделку, +100 рублей в месяц, если на счетах менее 50 тыс. р).

Минусы:

- отсутствие доступа к терминалу QUIK;

- ограниченный выбор финансовых инструментов.

Вывод: сам сейчас пользуюсь ВТБ, Тинькофф и Альфой.

Оптимальным считаю тарифы ВТБ.

Главное при выборе брокера - надежность (лучше выбирать брокера из топ 10), потом в зависимости от суммы сделок нужно смотреть где выгодный тариф.

#брокеры

{kind=link}

Периодически смотрю за доходностью облигаций федерального займа. Сейчас доходность рынка российского государственного долга выросла до максимальных с января 2015 года значений.

Согласно кривой бескупонной доходности Мосбиржи, доходности ОФЗ в зависимости от сроков находятся на уровнях:

▪️с погашением до года 15,6..16,5%;

▪️однолетних 16,70%;

▪️двухлетних 16,79%;

▪️трехлетних 16,51%;

▪️пятилетних 15,98%.

Вчера ЦБ опубликовал резюме обсуждения ключевой ставки. ЦБ ужесточил сигнал, указав на возможность повышения ключевой ставки на ближайшем заседании и необходимость поддержания жестких денежно-кредитных условий в экономике существенно более продолжительный период.

Поэтому похоже распродажа госдолга будет продолжаться и дальше, доходности могут вырасти ещё. Начал покупать ОФЗ 26244 с полугодовым купонами 11,25% в мае. Идея с покупкой длинных ОФЗ пока на паузе.

Ставьте 👍 если держите ОФЗ, 🤔 если нет.

#офз

Please open Telegram to view this post

VIEW IN TELEGRAM

Субботний обзор главных событий. Выпуск 25

Индекс Мосбиржи опять падает, Сбербанк утвердил дивиденды, определен размер дивидендов Транснефти, разместились новые выпуски облигаций: об этом и многом другом читайте в обзоре главных событий за неделю.

Индекс Мосбиржи

Индекс Мосбиржи на этой неделе продолжил снижение с 3215 до 3114 пунктов. В четверг индекс снижался ниже 3000 пунктов. Просадка была выкуплена, но поводов для дальнейшего роста пока нет.

Облигации, новые выпуски

🔹Индекс гособлигаций RGBITR снизился с 573 до 562 пунктов. Доходность длинных ОФЗ составляет 15,2...15,5%, коротких 16,7%.

🔹Прошел сбор заявок на участие в размещении облигаций:

- Селигдар GOLD03 (номинал привязан к стоимости 1 г золота, купон 5,25% на 5 лет 3 месяца);

- АФ банк 1Р12 (купон плавающий ключевая ставка+спред 2,2% на 3 года);

- Балтийский лизинг БП11 (купон плавающий ключевая ставка+спред 2,3% на 3 года);

- Джи-групп 2Р4 (купон плавающий ключевая ставка+спред 3% на 2,5 года);

- ТД РКС 2Р04 (купон постоянный 20% на 3 года);

🔹На очереди следующие размещения:

- РУСАЛ 1Р9 (27 июня, купон плавающий ключевая ставка+спред не более 2,5% на 3 года);

- Металинвест 1Р8 (28 июня, купон плавающий ключевая ставка+спред не более 1,2% на 2,5 года);

- РУСАЛ 1Р8 (купон в долларах с расчетами в рублях не более 8,25%);

- Европлан 1Р7 (начало июля, купон плавающий ключевая ставка+спред не более 2,1% на 3 года).

🔹Для покупки могут быть интересны:

- краткосрочные облигации с погашением до 2 лет;

- облигации с плавающим купоном;

- облигации с погашением через 3 и более лет подпадающие под ЛДВ;

- среднесрочные облигации от 2 до 5 лет.

Что еще?

🔹Сбербанк утвердил дивиденды.

🔹Минфин России 19 июня признал несостоявшимся аукцион по размещению ОФЗ-ПД серии 26245

🔹Группа компаний Южуралзолото (ЮГК) объявила о проведении SPO, предложит инвесторам акции допэмиссии в размере 2-4% от действующего УК.

🔹Совет директоров Транснефти 24 июня даст рекомендации по дивидендам. Правительство РФ определило размер дивидендов Транснефти за 2023 г., общая сумма выплат — 128,46 млрд руб. Дивиденд на одну акцию может составить 177,2 руб.

🔹Правительство смягчило требование об обязательной продаже валютной выручки крупнейшими экспортерами, снизив порог с 80 до 60%.

🔹Мосбиржа c 24 июня внедряет механизм автоматического переноса активных заявок на покупку и продажу акций и паев инвестиционных фондов с дневной торговой сессии на вечернюю.

#субботний_обзор

Индекс Мосбиржи опять падает, Сбербанк утвердил дивиденды, определен размер дивидендов Транснефти, разместились новые выпуски облигаций: об этом и многом другом читайте в обзоре главных событий за неделю.

Индекс Мосбиржи

Индекс Мосбиржи на этой неделе продолжил снижение с 3215 до 3114 пунктов. В четверг индекс снижался ниже 3000 пунктов. Просадка была выкуплена, но поводов для дальнейшего роста пока нет.

Облигации, новые выпуски

🔹Индекс гособлигаций RGBITR снизился с 573 до 562 пунктов. Доходность длинных ОФЗ составляет 15,2...15,5%, коротких 16,7%.

🔹Прошел сбор заявок на участие в размещении облигаций:

- Селигдар GOLD03 (номинал привязан к стоимости 1 г золота, купон 5,25% на 5 лет 3 месяца);

- АФ банк 1Р12 (купон плавающий ключевая ставка+спред 2,2% на 3 года);

- Балтийский лизинг БП11 (купон плавающий ключевая ставка+спред 2,3% на 3 года);

- Джи-групп 2Р4 (купон плавающий ключевая ставка+спред 3% на 2,5 года);

- ТД РКС 2Р04 (купон постоянный 20% на 3 года);

🔹На очереди следующие размещения:

- РУСАЛ 1Р9 (27 июня, купон плавающий ключевая ставка+спред не более 2,5% на 3 года);

- Металинвест 1Р8 (28 июня, купон плавающий ключевая ставка+спред не более 1,2% на 2,5 года);

- РУСАЛ 1Р8 (купон в долларах с расчетами в рублях не более 8,25%);

- Европлан 1Р7 (начало июля, купон плавающий ключевая ставка+спред не более 2,1% на 3 года).

🔹Для покупки могут быть интересны:

- краткосрочные облигации с погашением до 2 лет;

- облигации с плавающим купоном;

- облигации с погашением через 3 и более лет подпадающие под ЛДВ;

- среднесрочные облигации от 2 до 5 лет.

Что еще?

🔹Сбербанк утвердил дивиденды.

🔹Минфин России 19 июня признал несостоявшимся аукцион по размещению ОФЗ-ПД серии 26245

🔹Группа компаний Южуралзолото (ЮГК) объявила о проведении SPO, предложит инвесторам акции допэмиссии в размере 2-4% от действующего УК.

🔹Совет директоров Транснефти 24 июня даст рекомендации по дивидендам. Правительство РФ определило размер дивидендов Транснефти за 2023 г., общая сумма выплат — 128,46 млрд руб. Дивиденд на одну акцию может составить 177,2 руб.

🔹Правительство смягчило требование об обязательной продаже валютной выручки крупнейшими экспортерами, снизив порог с 80 до 60%.

🔹Мосбиржа c 24 июня внедряет механизм автоматического переноса активных заявок на покупку и продажу акций и паев инвестиционных фондов с дневной торговой сессии на вечернюю.

#субботний_обзор

{kind=link}

Какие компании могут выйти на IPO во второй половине 2024 года?

В этом году 7 компаний провели размещения своих акций на бирже, это Кристалл, Диасофт, Делимобиль, Европлан, Займер, МТС-банк, Элемент. Участвовал в IPO Диасофт, Европлан и МТС-банк.

Сейчас много компаний заявляют о планах разместить свои акции на Мосбирже. О самых ожидаемых IPO информация ниже.

1. РТК-ЦОД

Дочерняя компания Ростелекома. Компания управляет крупнейшей сетью из 22 собственных дата-центров в 5 городах. Лидер на рынке коммерческих дата-центров с долей 30% и на рынке IaaS-услуг и с долей 27%.

IaaS — это вычислительная инфраструктура (серверы, хранилища данных, сети, операционные системы), которая предоставляется клиентам для разворачивания и запуска собственных программных решений.

У РТК-ЦОД хорошие темпы роста бизнеса при высокой рентабельности: в 2023 г. выручка Ростелекома в сегменте «ЦОД и облачные услуги» выросла на 42%.

2. Селектел

Провайдер облачной инфраструктуры и услуг дата-центров. Основной бизнес компании, на который приходится около 60% выручки, — это выделенные сервера. Их Селектел сдаёт в аренду клиентам для хранения и обработки данных.

Селектел — лидер в сегменте выделенных серверов с долей около 56%, входит в тройку крупнейших игроков на всем российском рынке IaaS-услуг с долей 9%. В дополнение к выделенным серверам компания также предоставляет собственные облачные решения (публичные и частные облака), услуги дата-центров и прочие сервисы.

3. ВсеИнструменты.ру

Онлайн-гипермаркет товаров для строительства и ремонта, один из лидеров в сегменте товаров для дома. Компания занимает второе место на рынке с долей 2,3%, у крупнейшего игрока в сегменте «Лемана ПРО» — 9,97%, третье место занимает «Петрович», доля которого 2,27%.

Выручка компании за 2023 год выросла на 54%, до 132,8 млрд рублей, чистая прибыль увеличилась на 49%, до 3,8 млрд рублей. Причина роста — в увеличении числа клиентов, заказов и среднего чека. Большая часть товарной выручки — 63%, приходится на долю клиентов B2B. Ассортимент товаров вырос на 48%.

4. JetLend

Краудлендинговая платформа, которая занимается кредитованием малого бизнеса, планирует провести IPO в ноябре — декабре 2024 года. JetLend дает возможность частным инвесторам кредитовать малый бизнес, который заинтересован в том, чтобы получить деньги быстрее, чем через стандартную процедуру в банке. На платформе открыто более 110 тыс. счетов, а общий объем выданных займов за два года составил 5 млрд р.

Ещё могут выйти на IPO:

🔹Skyeng (онлайн школа);

🔹АПРИ (застройщик);

🔹Sokolov (ювелирная сеть);

🔹Arenadata (разработчик решений для хранений данных);

🔹Аренза про (лизинговая компания);

🔹 Медси (сеть медицинских клиник);

🔹Степь (агрохолдинг);

🔹Биннофарм (фармацевтическая компания).

#ipo

В этом году 7 компаний провели размещения своих акций на бирже, это Кристалл, Диасофт, Делимобиль, Европлан, Займер, МТС-банк, Элемент. Участвовал в IPO Диасофт, Европлан и МТС-банк.

Сейчас много компаний заявляют о планах разместить свои акции на Мосбирже. О самых ожидаемых IPO информация ниже.

1. РТК-ЦОД

Дочерняя компания Ростелекома. Компания управляет крупнейшей сетью из 22 собственных дата-центров в 5 городах. Лидер на рынке коммерческих дата-центров с долей 30% и на рынке IaaS-услуг и с долей 27%.

IaaS — это вычислительная инфраструктура (серверы, хранилища данных, сети, операционные системы), которая предоставляется клиентам для разворачивания и запуска собственных программных решений.

У РТК-ЦОД хорошие темпы роста бизнеса при высокой рентабельности: в 2023 г. выручка Ростелекома в сегменте «ЦОД и облачные услуги» выросла на 42%.

2. Селектел

Провайдер облачной инфраструктуры и услуг дата-центров. Основной бизнес компании, на который приходится около 60% выручки, — это выделенные сервера. Их Селектел сдаёт в аренду клиентам для хранения и обработки данных.

Селектел — лидер в сегменте выделенных серверов с долей около 56%, входит в тройку крупнейших игроков на всем российском рынке IaaS-услуг с долей 9%. В дополнение к выделенным серверам компания также предоставляет собственные облачные решения (публичные и частные облака), услуги дата-центров и прочие сервисы.

3. ВсеИнструменты.ру

Онлайн-гипермаркет товаров для строительства и ремонта, один из лидеров в сегменте товаров для дома. Компания занимает второе место на рынке с долей 2,3%, у крупнейшего игрока в сегменте «Лемана ПРО» — 9,97%, третье место занимает «Петрович», доля которого 2,27%.

Выручка компании за 2023 год выросла на 54%, до 132,8 млрд рублей, чистая прибыль увеличилась на 49%, до 3,8 млрд рублей. Причина роста — в увеличении числа клиентов, заказов и среднего чека. Большая часть товарной выручки — 63%, приходится на долю клиентов B2B. Ассортимент товаров вырос на 48%.

4. JetLend

Краудлендинговая платформа, которая занимается кредитованием малого бизнеса, планирует провести IPO в ноябре — декабре 2024 года. JetLend дает возможность частным инвесторам кредитовать малый бизнес, который заинтересован в том, чтобы получить деньги быстрее, чем через стандартную процедуру в банке. На платформе открыто более 110 тыс. счетов, а общий объем выданных займов за два года составил 5 млрд р.

Ещё могут выйти на IPO:

🔹Skyeng (онлайн школа);

🔹АПРИ (застройщик);

🔹Sokolov (ювелирная сеть);

🔹Arenadata (разработчик решений для хранений данных);

🔹Аренза про (лизинговая компания);

🔹 Медси (сеть медицинских клиник);

🔹Степь (агрохолдинг);

🔹Биннофарм (фармацевтическая компания).

#ipo

{kind=link}

Облигации с ежемесячным начислением купонов

Вместе с растущими ставками по вкладам растут и доходности облигаций с постоянным купоном. Рассчитывать на сильное снижение ключевой ставки в этом году не приходится, хотя все может быть.

Поэтому кроме облигаций-флоатеров смотрю в сторону облигаций с ежемесячным начислением купонов. Выбрал самые интересные варианты. Доходность указана до вычета налогов.

1. Брусника 2Р02

Строительная компания, основана в 2004 г.

Рейтинг: А- (АКРА)

ISIN: RU000A107UU5

Стоимость облигации: 96,31%

Доходность к погашению: 21,5% (купоны 16,25%)

Амортизация: нет

Дата погашения: 28.03.2027 (оферта опцион колл 16.09.2025)

2. Балтийский лизинг БП8

Лизинговая компания, в портфеле которой преобладает грузовой и легковой автотранспорт, а также строительная и дорожно-строительная техника.

Рейтинг: ruAА- (эксперт РА)

ISIN: RU000A106ЕM8

Стоимость облигации: 91,36%

Доходность к погашению: 22,7% (купоны 10,7%)

Амортизация: нет

Дата погашения: 31.05.2033 (оферта 12.06.2025)

3. Новые технологии Б3

Компания по производству и сервисному обслуживанию погружного оборудования для добычи нефти.

Рейтинг: А-(RU) от АКРА, ruBBB+ от эксперт РА

ISIN: RU000A1082W2

Стоимость облигации: 93,9%

Доходность к погашению: 22% (купоны 15,85%)

Амортизация: нет

Дата погашения: 07.03.2027 (оферта 12.03.2026)

4. АБЗ-1 1Р05

Производитель асфальтобетонных смесей.

Рейтинг: ruBBB+ (эксперт РА)

ISIN: RU000A1070Х5

Стоимость облигации: 90,57%

Доходность к погашению: 22,9% (купон-лесенка от 16,5% до 12%)

Амортизация: да

Дата погашения: 30.09.2026

5. Синара-Транспортные машины 1Р4

Машиностроительный холдинг по производству железнодорожной техники.

Рейтинг: А(RU) от АКРА

ISIN: RU000A1082Y8

Стоимость облигации: 96,12%

Доходность к погашению: 19,6% (купоны 15,5%)

Амортизация: нет

Дата погашения: 10.03.2029 (оферта 26.03.2026)

6. Самолёт Р13

Один из крупнейших застройщиков Москвы, Московской области, Санкт-Петербурга и Ленинградской области.

Рейтинг: A+ (АКРА)

ISIN: RU000А107RZ0

Стоимость облигации: 94,95%

Доходность к погашению: 20% (купоны 14,75%)

Амортизация: нет

Дата погашения: 24.01.2027 (оферта 29.01.2026)

7. Интерлизинг 1Р07

Лизинговая компания с 20-летним опытом работы.

Рейтинг: ruA- (эксперт РА)

ISIN: RU000A1077Х0

Стоимость облигации: 96,5%

Доходность к погашению: 20,75% (купоны 16%)

Амортизация: да

Дата погашения: 31.10.2026

8. ЭТС 1Р05

Энергетическая компания, в эксплуатации которой находится более 500 МВт электрической и тепловой мощности

Рейтинг: A- (эксперт РА)

ISIN: RU000A107D74

Стоимость облигации: 98%

Доходность к погашению: 19,75% (купон 16,25%)

Амортизация: да

Дата погашения: 02.12.2025

9. Евротранс3

Сеть АЗК в Москве и Московской области под брендом «Трасса».

Рейтинг: A- (AКРА)

ISIN: RU000A1061К1

Стоимость облигации: 90%

Доходность к погашению: 20,6% (купоны 13,6%)

Амортизация: да

Дата погашения: 14.03.2027

10. Каршеринг Руссия 001Р-03

Сервис аренды автомобилей под брендом "Делимобиль".

Рейтинг: A+ (АКРА)

ISIN: RU000A106UW3

Стоимость облигации: 89,96%

Доходность к погашению: 19,4% (купоны 13,7%)

Амортизация: нет

Дата погашения: 18.08.2027

11. ТелХол Б2-6

Эр-Телеком Холдинг - оператор телекоммуникационных услуг.

Рейтинг: ruA- (Эксперт РА)

ISIN: RU000A1087А7

Стоимость облигации: 97,4%

Доходность к погашению: 19,2% (купоны 16,05%)

Амортизация: нет

Дата погашения: 14.03.2029 (оферта 30.03.2026)

12. А101 1Р01

Застройщик недвижимости в г. Москве и Московской области.

Рейтинг: А (от АКРА)

ISIN: RU000A108KU4

Стоимость облигации: 101,45%

Доходность к погашению: 17,65% (купоны 17%)

Амортизация: нет

Дата погашения: 16.05.2027

❗Не инвестиционная рекомендация.

Вместе с растущими ставками по вкладам растут и доходности облигаций с постоянным купоном. Рассчитывать на сильное снижение ключевой ставки в этом году не приходится, хотя все может быть.

Поэтому кроме облигаций-флоатеров смотрю в сторону облигаций с ежемесячным начислением купонов. Выбрал самые интересные варианты. Доходность указана до вычета налогов.

1. Брусника 2Р02

Строительная компания, основана в 2004 г.

Рейтинг: А- (АКРА)

ISIN: RU000A107UU5

Стоимость облигации: 96,31%

Доходность к погашению: 21,5% (купоны 16,25%)

Амортизация: нет

Дата погашения: 28.03.2027 (оферта опцион колл 16.09.2025)

2. Балтийский лизинг БП8

Лизинговая компания, в портфеле которой преобладает грузовой и легковой автотранспорт, а также строительная и дорожно-строительная техника.

Рейтинг: ruAА- (эксперт РА)

ISIN: RU000A106ЕM8

Стоимость облигации: 91,36%

Доходность к погашению: 22,7% (купоны 10,7%)

Амортизация: нет

Дата погашения: 31.05.2033 (оферта 12.06.2025)

3. Новые технологии Б3

Компания по производству и сервисному обслуживанию погружного оборудования для добычи нефти.

Рейтинг: А-(RU) от АКРА, ruBBB+ от эксперт РА

ISIN: RU000A1082W2

Стоимость облигации: 93,9%

Доходность к погашению: 22% (купоны 15,85%)

Амортизация: нет

Дата погашения: 07.03.2027 (оферта 12.03.2026)

4. АБЗ-1 1Р05

Производитель асфальтобетонных смесей.

Рейтинг: ruBBB+ (эксперт РА)

ISIN: RU000A1070Х5

Стоимость облигации: 90,57%

Доходность к погашению: 22,9% (купон-лесенка от 16,5% до 12%)

Амортизация: да

Дата погашения: 30.09.2026

5. Синара-Транспортные машины 1Р4

Машиностроительный холдинг по производству железнодорожной техники.

Рейтинг: А(RU) от АКРА

ISIN: RU000A1082Y8

Стоимость облигации: 96,12%

Доходность к погашению: 19,6% (купоны 15,5%)

Амортизация: нет

Дата погашения: 10.03.2029 (оферта 26.03.2026)

6. Самолёт Р13

Один из крупнейших застройщиков Москвы, Московской области, Санкт-Петербурга и Ленинградской области.

Рейтинг: A+ (АКРА)

ISIN: RU000А107RZ0

Стоимость облигации: 94,95%

Доходность к погашению: 20% (купоны 14,75%)

Амортизация: нет

Дата погашения: 24.01.2027 (оферта 29.01.2026)

7. Интерлизинг 1Р07

Лизинговая компания с 20-летним опытом работы.

Рейтинг: ruA- (эксперт РА)

ISIN: RU000A1077Х0

Стоимость облигации: 96,5%

Доходность к погашению: 20,75% (купоны 16%)

Амортизация: да

Дата погашения: 31.10.2026

8. ЭТС 1Р05

Энергетическая компания, в эксплуатации которой находится более 500 МВт электрической и тепловой мощности

Рейтинг: A- (эксперт РА)

ISIN: RU000A107D74

Стоимость облигации: 98%

Доходность к погашению: 19,75% (купон 16,25%)

Амортизация: да

Дата погашения: 02.12.2025

9. Евротранс3

Сеть АЗК в Москве и Московской области под брендом «Трасса».

Рейтинг: A- (AКРА)

ISIN: RU000A1061К1

Стоимость облигации: 90%

Доходность к погашению: 20,6% (купоны 13,6%)

Амортизация: да

Дата погашения: 14.03.2027

10. Каршеринг Руссия 001Р-03

Сервис аренды автомобилей под брендом "Делимобиль".

Рейтинг: A+ (АКРА)

ISIN: RU000A106UW3

Стоимость облигации: 89,96%

Доходность к погашению: 19,4% (купоны 13,7%)

Амортизация: нет

Дата погашения: 18.08.2027

11. ТелХол Б2-6

Эр-Телеком Холдинг - оператор телекоммуникационных услуг.

Рейтинг: ruA- (Эксперт РА)

ISIN: RU000A1087А7

Стоимость облигации: 97,4%

Доходность к погашению: 19,2% (купоны 16,05%)

Амортизация: нет

Дата погашения: 14.03.2029 (оферта 30.03.2026)

12. А101 1Р01

Застройщик недвижимости в г. Москве и Московской области.

Рейтинг: А (от АКРА)

ISIN: RU000A108KU4

Стоимость облигации: 101,45%

Доходность к погашению: 17,65% (купоны 17%)

Амортизация: нет

Дата погашения: 16.05.2027

❗Не инвестиционная рекомендация.

{kind=link}

Продолжаю покупать дивидендные акции и облигации. Основная задача - получение максимального дивидендно-купонного потока, который сначала буду реинвестировать. Горизонт - 10 лет, 1 год и 5 месяцев позади.

Предыдущий пост с покупками

С 11 июня по 25 июня купил:

- облигации АФбанк1Р12 (8 шт.) на размещении;

- облигации СТМ 1Р4 (2 шт).

Российский фондовый рынок многим стал неинтересен. Санкции на Мосбиржу и другие компании влияют на котировки. Сейчас на вкладах можно получить 18%. Плюс ключевую ставку могут ещё поднять, а это значит ставки по вкладам могут вырасти. Но ситуация может измениться в любой момент. И тогда увидим совершенно другие цены на акции, а доходности облигаций снизятся. Поэтому придерживаюсь своего плана покупок, увеличивая долю как акций, так и облигаций (с постоянным и плавающим купоном). Тем более периодически видим локальные коррекции, на которых как раз и совершаю основные покупки.

Татнефть

Татнефть занимает третье место по объему акций (7,5%), давно не покупал их, буду постепенно увеличивать позицию. Взял по 636, сейчас цена уже 676 р.

Норникель

Сейчас акции компании стоят дёшево, вблизи минимума последних пяти лет. В рамках своего горизонта инвестирования буду держать долю акций данной компании 1..2%.

Новабев

Компания выплачивает дивиденды не менее 50% чистой прибыли не менее 2 раз в год, плюс Новабев планирует увеличить уставной капитал и провести дробление акций.

Принял участие в размещении АФбанк1Р12. Это облигация с плавающим купоном (ключевая ставка +2,2%). Купоны ежеквартальные. По параметрам данный выпуск похож на выпуск АФК система 1Р30. Высокая ключевая ставка похоже надолго, но это неточно, поэтому буду добавлять облигации с постоянным купоном: в прошлый раз был А101 1Р1, в этот раз СТМ 1Р4.

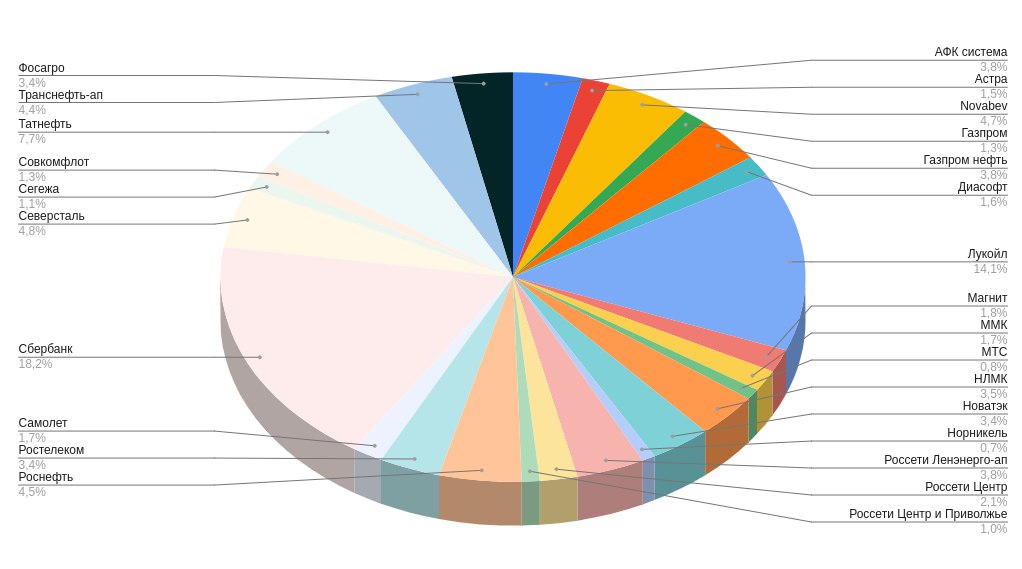

Состав активов на 25.06.2024

🔸акции 52,8% (состав см. прикрепленную диаграмму);

🔸облигации 44,8%;

🔸 ₽ 0,9%;

🔸 заблокированное 1,5%.

Кандидаты на покупку: Джи-групп 2Р4, Сбербанк (после отсечки)

❗️Не инвестиционная рекомендация.

#сделки

Please open Telegram to view this post

VIEW IN TELEGRAM

На что обращать внимание при покупке облигаций?

Вчера Минфин впервые с конца мая провело аукцион по размещению длинных ОФЗ 26244 с фиксированным купоном. Доходность по данному выпуску с датой погашения 15 марта 2034 года составила 15,34%.

Растут и доходности корпоративных облигаций. На какие параметры обращать внимание при покупке? Рассмотрим ниже.

1. Эффективная доходность к погашению (Yield to Maturity, YTM) - доходность, которую получит покупатель облигации, если он приобретет ее сегодня по рыночной цене и будет держать до полного погашения, то есть получит все денежные выплаты по купонам и итоговую выплату номинальной стоимости облигации. При расчете эффективной доходности к погашению учитываются все доходы по облигации до момента её погашения: оставшиеся выплаты купонов и накопленный купонный доход, разница между текущей ценой облигации и ценой погашения (номиналом), плюс ещё процентный доход от реинвестирования купонов.

2. Купонная доходность - показывает отношение суммы выплачиваемых купонов к номинальной стоимости облигации.

3. Дюрация - отражение среднего времени ожидания платежей и срока возврата вложенных средств в количестве дней или лет. Дюрация позволяет сравнить облигации с фиксированными выплатами.

Дюрация рассчитывается по формуле Маколея: необходимо сложить все будущие платежи с учётом срока их поступления и поделить на рыночную цену облигации с учётом НКД.

На сайте Мосбиржи можно найти калькулятор, который считает дюрацию.

4. Для оценки рисков применяется модифицированная дюрация (МД). Этот показатель показывает на сколько процентов изменится цена на облигации при изменении ее доходности на 1%. Рассчитывается по формуле:

МД = Дюрация Маколея /

(1+ доходность к погашению/количество выплат в году)

Чем выше дюрация, тем сильнее цена реагирует на изменение доходности.

На сайте Мосбиржи можно найти калькулятор, который считает модифицированную дюрацию.

Кроме вышеуказанных параметров стоит обращать внимание на финансовые показатели эмитента, наличие оферты и ликвидность облигации.

#облигации

Вчера Минфин впервые с конца мая провело аукцион по размещению длинных ОФЗ 26244 с фиксированным купоном. Доходность по данному выпуску с датой погашения 15 марта 2034 года составила 15,34%.

Растут и доходности корпоративных облигаций. На какие параметры обращать внимание при покупке? Рассмотрим ниже.

1. Эффективная доходность к погашению (Yield to Maturity, YTM) - доходность, которую получит покупатель облигации, если он приобретет ее сегодня по рыночной цене и будет держать до полного погашения, то есть получит все денежные выплаты по купонам и итоговую выплату номинальной стоимости облигации. При расчете эффективной доходности к погашению учитываются все доходы по облигации до момента её погашения: оставшиеся выплаты купонов и накопленный купонный доход, разница между текущей ценой облигации и ценой погашения (номиналом), плюс ещё процентный доход от реинвестирования купонов.

2. Купонная доходность - показывает отношение суммы выплачиваемых купонов к номинальной стоимости облигации.

3. Дюрация - отражение среднего времени ожидания платежей и срока возврата вложенных средств в количестве дней или лет. Дюрация позволяет сравнить облигации с фиксированными выплатами.

Дюрация рассчитывается по формуле Маколея: необходимо сложить все будущие платежи с учётом срока их поступления и поделить на рыночную цену облигации с учётом НКД.

На сайте Мосбиржи можно найти калькулятор, который считает дюрацию.

4. Для оценки рисков применяется модифицированная дюрация (МД). Этот показатель показывает на сколько процентов изменится цена на облигации при изменении ее доходности на 1%. Рассчитывается по формуле:

МД = Дюрация Маколея /

(1+ доходность к погашению/количество выплат в году)

Чем выше дюрация, тем сильнее цена реагирует на изменение доходности.

На сайте Мосбиржи можно найти калькулятор, который считает модифицированную дюрацию.

Кроме вышеуказанных параметров стоит обращать внимание на финансовые показатели эмитента, наличие оферты и ликвидность облигации.

#облигации

{kind=link}

Облигации Европлан 1Р7 с переменным купоном на размещении

Лизинговая компания Европлан - крупнейшая негосударственная автотранспортная лизинговая компания, которая оказывает полный комплекс услуг, связанных с приобретением и эксплуатацией легкового, грузового, коммерческого транспорта, а также спецтехники. Единственным владельцем и акционером компании является инвестиционный холдинг SFI (ПАО "ЭсЭфАй").

4 июля Европлан планирует провести сбор заявок на облигации с переменным купоном на срок 3 года с амортизацией. Посмотрим подробнее параметры нового выпуска.

Выпуск: Европлан 1Р7

Рейтинг: ruАА от Эксперт РА

Номинал: 1000 ₽

Объем: не менее 5 млрд. ₽

Старт приема заявок: 4 июля

Дата размещения: 9 июля

Дата погашения: 20 июля 2027

Тип купона и доходность: переменный, сумма доходов за каждый день купонного периода, исходя из значения ключевая ставка + спред не выше 210 б.п. (2,1%)

Периодичность выплат: ежемесячные

Амортизация: да, по 25% от номинала будет погашено в даты выплаты 27-го, 30-го, 33-го и 36-го купонов

Оферта: нет

Финансовые показатели компании и ее особенности

- 25 лет работы;

- более 2700 сотрудников;

- 146000 клиентов;

- 84 офиса по РФ;

- лизинговый портфель состоит из 52% легковых автомобилей, на 32% из коммерческого автотранспорта, 16% из самоходной и прочей техники;

- чистая прибыль за 2023 г. по МСФО составила 14,8 млрд.₽ (+24,4%);

- чистые инвестиции в лизинг 229,6 млрд ₽ (+39,8%);

- процентные доходы по итогам 2023 г. составляют 35,5 млрд ₽ (+27,9% г/г);

- рентабельность капитала (RОE) 37,7%;

- чистые процентные доходы за 2023 г. 17,7 млрд ₽ (+27,8% г/г).

- чистый долг 190,7 млрд.₽ (+45%).

Компания в 1 квартале 2024 г. продолжила рост: чистая прибыль составила 4,4 млрд ₽ (+33,1% г/г), лизинговый портфель вырос на 5% с начала 2024 года до 240,7 млрд ₽, чистый процентный доход 5,7 млрд.₽ (+45% г/г), капитал 48,9 млдр.₽ (+9,4% с начала 2024 г.).

Компания недавно вышла на IPO со своими акциями и даже уже успела выплатить дивиденды за 2023 г. в размере 2,5%.

В обращении находятся 10 выпусков облигаций компании: все с постоянным купоном, некоторые с амортизацией и офертой.

25 июня 2024 года вышла новость о том, что ЦБ установил факт манипулирования рынком при совершении сделок с облигациями компании Европлан в апреле-мае 2022 г., а именно бывшие сотрудники проводили синхронную подачу заявок (90% от общего объема заявок), тем самым повлекли существенные отклонения спроса , предложения, цены, объема торгов от рыночных. Без комментариев.

Выводы

▪️Спред вероятно снизится ближе к 2%.

▪️ Из рисков стоит отметить высокую конкуренцию среди лизинговых компаний, высоких ставок по кредитам, рост чистого долга.

▪️ Из флоатеров у меня есть выпуски Росэксимбанк 2Р-04, Газпромнефть 3Р11R, МТС 2Р-05, Норникель Б1Р7, 26 и 28, 30 выпуски Системы, АФбанк 1Р12. В размещении участвовать не буду, дождусь финального спреда к ключевой ставке.

#облигации

Лизинговая компания Европлан - крупнейшая негосударственная автотранспортная лизинговая компания, которая оказывает полный комплекс услуг, связанных с приобретением и эксплуатацией легкового, грузового, коммерческого транспорта, а также спецтехники. Единственным владельцем и акционером компании является инвестиционный холдинг SFI (ПАО "ЭсЭфАй").

4 июля Европлан планирует провести сбор заявок на облигации с переменным купоном на срок 3 года с амортизацией. Посмотрим подробнее параметры нового выпуска.

Выпуск: Европлан 1Р7

Рейтинг: ruАА от Эксперт РА

Номинал: 1000 ₽

Объем: не менее 5 млрд. ₽

Старт приема заявок: 4 июля

Дата размещения: 9 июля

Дата погашения: 20 июля 2027

Тип купона и доходность: переменный, сумма доходов за каждый день купонного периода, исходя из значения ключевая ставка + спред не выше 210 б.п. (2,1%)

Периодичность выплат: ежемесячные

Амортизация: да, по 25% от номинала будет погашено в даты выплаты 27-го, 30-го, 33-го и 36-го купонов

Оферта: нет

Финансовые показатели компании и ее особенности

- 25 лет работы;

- более 2700 сотрудников;

- 146000 клиентов;

- 84 офиса по РФ;

- лизинговый портфель состоит из 52% легковых автомобилей, на 32% из коммерческого автотранспорта, 16% из самоходной и прочей техники;

- чистая прибыль за 2023 г. по МСФО составила 14,8 млрд.₽ (+24,4%);

- чистые инвестиции в лизинг 229,6 млрд ₽ (+39,8%);

- процентные доходы по итогам 2023 г. составляют 35,5 млрд ₽ (+27,9% г/г);

- рентабельность капитала (RОE) 37,7%;

- чистые процентные доходы за 2023 г. 17,7 млрд ₽ (+27,8% г/г).

- чистый долг 190,7 млрд.₽ (+45%).

Компания в 1 квартале 2024 г. продолжила рост: чистая прибыль составила 4,4 млрд ₽ (+33,1% г/г), лизинговый портфель вырос на 5% с начала 2024 года до 240,7 млрд ₽, чистый процентный доход 5,7 млрд.₽ (+45% г/г), капитал 48,9 млдр.₽ (+9,4% с начала 2024 г.).

Компания недавно вышла на IPO со своими акциями и даже уже успела выплатить дивиденды за 2023 г. в размере 2,5%.

В обращении находятся 10 выпусков облигаций компании: все с постоянным купоном, некоторые с амортизацией и офертой.

25 июня 2024 года вышла новость о том, что ЦБ установил факт манипулирования рынком при совершении сделок с облигациями компании Европлан в апреле-мае 2022 г., а именно бывшие сотрудники проводили синхронную подачу заявок (90% от общего объема заявок), тем самым повлекли существенные отклонения спроса , предложения, цены, объема торгов от рыночных. Без комментариев.

Выводы

▪️Спред вероятно снизится ближе к 2%.

▪️ Из рисков стоит отметить высокую конкуренцию среди лизинговых компаний, высоких ставок по кредитам, рост чистого долга.

▪️ Из флоатеров у меня есть выпуски Росэксимбанк 2Р-04, Газпромнефть 3Р11R, МТС 2Р-05, Норникель Б1Р7, 26 и 28, 30 выпуски Системы, АФбанк 1Р12. В размещении участвовать не буду, дождусь финального спреда к ключевой ставке.

#облигации

{kind=link}

Субботний обзор главных событий. Выпуск 26

Две компании собираются на IPO, Диасофт и ВТБ представили финансовые показатели, ЮГК провела SPO, инфляция ускоряется, утвержденные дивиденды и новые размещения облигаций: об этом и многом другом читайте в обзоре главных событий за неделю.

Индекс Мосбиржи, дивиденды

🔸Индекс Мосбиржи на этой неделе подрос с 3114 до 3154 пунктов. В июле будут дивидендные отсечки у 40 компаний. Ждем дивиденды.

🔸Утвердили дивиденды следующие компании: Роснефть, Башнефть, Магнит, Сургутнефтегаз, Газпромнефть, Инарктика, Татнефть, Совкомбанк, МТС.

IPO, SPO

🔸ПАО "ВИ.ру", холдинговая структура ритейлера "ВсеИнструменты.Ру", анонсировало планы проведения IPO на Московской бирже. Сбор заявок уже начался и продлится до 4 июля, диапазон цены 200...210 р. на одну акцию.

🔸Промомед — еще один дебютант рынка акций. Фармкомпания желает выйти на IPO уже в июле.

🔸Южуралзолото группа компаний" (ЮГК) в ходе SPO привлекла 8 млрд рублей и увеличила free float с 6% до 10,1%. Цена SPO составила 0,81 рубля за акцию.

Облигации, новые выпуски

🔸Индекс гособлигаций RGBITR подрос с 562 до 571 пунктов. Доходность длинных ОФЗ составляет 15,1...15,4%, коротких 16,3%.

🔸Прошел сбор заявок на участие в размещении облигаций:

- РУСАЛ 1Р9 (купон плавающий ключевая ставка+спред 2,2% на 3 года);

- Металлоинвест 1Р8 (купон плавающий ключевая ставка+спред 1,05% на 2,5 года).

🔸На очереди следующие размещения:

- РУСАЛ 1Р8 (купон в долларах с расчетами в рублях не более 8,25%);

- Европлан 1Р7 (начало июля, купон плавающий ключевая ставка+спред не более 2,1% на 3 года).

- Аэрофьюэлз 2Р3 (18 июля, купон плавающий ключевая ставка + спред не выше 3,5% на 3 года);

- Позитив 1Р-01 (купон плавающий ключевая ставка + спред не выше 1,9% на 3 года).

Что еще?

🔸Компания Solidcore Resources (бывшая Polymetal) подала заявку на делистинг акций c Мосбиржи.

🔸Диасофт отчитался за 2023 г: выручка составила 9,1 млрд р. (+27% г/г), чистая прибыль 3,1 млрд р. (+16% г/г), EBITDA 3,9 млрд р. (+27% г/г).

🔸ВТБ отчитался за 5 месяцев 2024 г. Чистая прибыль за май составила 30 млрд р. (-7,7% г/г), за 5 месяцев 233,4 млрд р. (-3,2% г/г). Рентабельность на капитал по итогам 5 месяцев составила 24,7%, по сравнению с 34,1% за аналогичный период прошлого года.

🔸Росстат зафиксировал в конце июня высокий недельный темп роста потребительских цен. Но этот инфляционный рекорд будет побит уже в ближайшее время после увеличения тарифов на электроэнергию, газ, транспорт, водоснабжение и другие коммунальные услуги.

🔸Вышла новость о создании теневого флота для перевозки российского СПГ. Интересно слух это или нет.

🔸Министерство финансов намерено разместить ОФЗ на 1,5 трлн ₽ в 3 квартале (в основном длинные выпуски со сроком погашения от 10 лет).

#субботний_обзор

Две компании собираются на IPO, Диасофт и ВТБ представили финансовые показатели, ЮГК провела SPO, инфляция ускоряется, утвержденные дивиденды и новые размещения облигаций: об этом и многом другом читайте в обзоре главных событий за неделю.

Индекс Мосбиржи, дивиденды

🔸Индекс Мосбиржи на этой неделе подрос с 3114 до 3154 пунктов. В июле будут дивидендные отсечки у 40 компаний. Ждем дивиденды.

🔸Утвердили дивиденды следующие компании: Роснефть, Башнефть, Магнит, Сургутнефтегаз, Газпромнефть, Инарктика, Татнефть, Совкомбанк, МТС.

IPO, SPO

🔸ПАО "ВИ.ру", холдинговая структура ритейлера "ВсеИнструменты.Ру", анонсировало планы проведения IPO на Московской бирже. Сбор заявок уже начался и продлится до 4 июля, диапазон цены 200...210 р. на одну акцию.

🔸Промомед — еще один дебютант рынка акций. Фармкомпания желает выйти на IPO уже в июле.

🔸Южуралзолото группа компаний" (ЮГК) в ходе SPO привлекла 8 млрд рублей и увеличила free float с 6% до 10,1%. Цена SPO составила 0,81 рубля за акцию.

Облигации, новые выпуски

🔸Индекс гособлигаций RGBITR подрос с 562 до 571 пунктов. Доходность длинных ОФЗ составляет 15,1...15,4%, коротких 16,3%.

🔸Прошел сбор заявок на участие в размещении облигаций:

- РУСАЛ 1Р9 (купон плавающий ключевая ставка+спред 2,2% на 3 года);

- Металлоинвест 1Р8 (купон плавающий ключевая ставка+спред 1,05% на 2,5 года).

🔸На очереди следующие размещения:

- РУСАЛ 1Р8 (купон в долларах с расчетами в рублях не более 8,25%);

- Европлан 1Р7 (начало июля, купон плавающий ключевая ставка+спред не более 2,1% на 3 года).

- Аэрофьюэлз 2Р3 (18 июля, купон плавающий ключевая ставка + спред не выше 3,5% на 3 года);

- Позитив 1Р-01 (купон плавающий ключевая ставка + спред не выше 1,9% на 3 года).

Что еще?

🔸Компания Solidcore Resources (бывшая Polymetal) подала заявку на делистинг акций c Мосбиржи.

🔸Диасофт отчитался за 2023 г: выручка составила 9,1 млрд р. (+27% г/г), чистая прибыль 3,1 млрд р. (+16% г/г), EBITDA 3,9 млрд р. (+27% г/г).

🔸ВТБ отчитался за 5 месяцев 2024 г. Чистая прибыль за май составила 30 млрд р. (-7,7% г/г), за 5 месяцев 233,4 млрд р. (-3,2% г/г). Рентабельность на капитал по итогам 5 месяцев составила 24,7%, по сравнению с 34,1% за аналогичный период прошлого года.

🔸Росстат зафиксировал в конце июня высокий недельный темп роста потребительских цен. Но этот инфляционный рекорд будет побит уже в ближайшее время после увеличения тарифов на электроэнергию, газ, транспорт, водоснабжение и другие коммунальные услуги.

🔸Вышла новость о создании теневого флота для перевозки российского СПГ. Интересно слух это или нет.

🔸Министерство финансов намерено разместить ОФЗ на 1,5 трлн ₽ в 3 квартале (в основном длинные выпуски со сроком погашения от 10 лет).

#субботний_обзор

{kind=link}

Какие облигации есть в портфеле?

Посмотрел состав облигационной части портфеля и изменения с мая.

Ключевые моменты:

🔹Доля облигаций сейчас 45%, акций 53%.

🔹Облигаций 48 выпусков.

🔹Погасился выпуск Джи-групп 2Р2, вместо него добавил Джи-групп 2Р4.

🔹Доля флоатеров с мая увеличилась (добавил выпуски АФ банк и АФК система 1Р30).

По состоянию на 29.06.2024 всего:

- облигаций с постоянным купоном 74% (выделены синим цветом на диаграмме);

- облигации с плавающим купоном - флоатеры 24% (оранжевый цвет);

- валютные 3% (зеленый цвет).

🔖 Основу составляют корпоративные выпуски с погашением через 2...3 года (Евротранс, КАМАЗ, Самолёт, ЛСР, АФК система), есть короткие (АБЗ-1, Глоракс), длинные ОФЗ 26241 и ОФЗ 26244.

Нужно не забывать про налоговые льготы: ИИС и льготу долгосрочного владения при покупке облигаций с погашением более 3-х лет на брокерский счет.

#облигации

Посмотрел состав облигационной части портфеля и изменения с мая.

Ключевые моменты:

🔹Доля облигаций сейчас 45%, акций 53%.

🔹Облигаций 48 выпусков.

🔹Погасился выпуск Джи-групп 2Р2, вместо него добавил Джи-групп 2Р4.

🔹Доля флоатеров с мая увеличилась (добавил выпуски АФ банк и АФК система 1Р30).

По состоянию на 29.06.2024 всего:

- облигаций с постоянным купоном 74% (выделены синим цветом на диаграмме);

- облигации с плавающим купоном - флоатеры 24% (оранжевый цвет);

- валютные 3% (зеленый цвет).

Нужно не забывать про налоговые льготы: ИИС и льготу долгосрочного владения при покупке облигаций с погашением более 3-х лет на брокерский счет.

#облигации

Please open Telegram to view this post

VIEW IN TELEGRAM

Итоги инвестирования за июнь 2024

Каждый месяц подвожу итоги инвестирования в акции и облигации,а также пишу что было интересного за месяц. Цель - получение максимального дохода с дивидендов и купонов на горизонте 10 лет. Прошло уже 1,5 года.

Цифры было/стало

У меня несколько брокерских счетов в ВТБ и Альфе, в том числе ИИС. Для простоты объединил их в один.

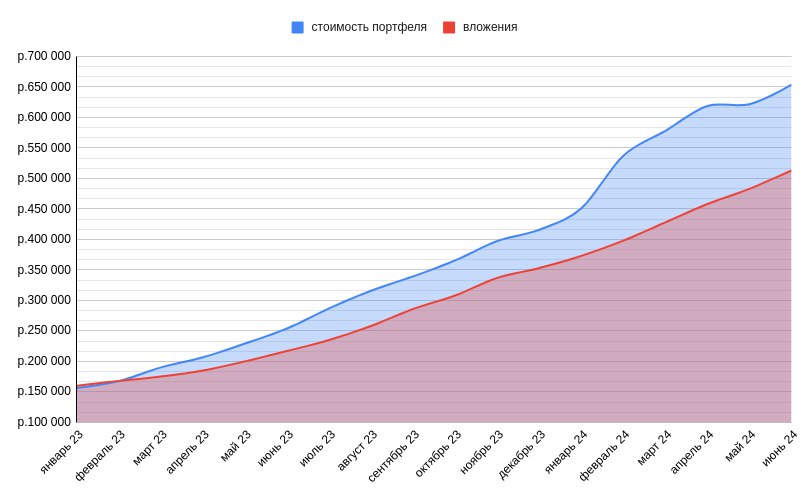

Биржевой счет: было 621746 ₽, стало 653840 ₽ (+0,32% без учёта пополнений, пополнение 30000 ₽).

Выплаты дивидендов и купонов

🔸Получено дивидендов: 3860 ₽.

🔸Получено купонов: 2312 ₽.

Покупки, участия в размещениях облигаций

Покупал акции Транснефти, Северстали, Газпром нефти, Норникеля, Татнефти, Новабев, Роснефти, Новатэка, облигации А101 1Р1, СТМ 1Р4, облигации с плавающим купоном АФК система 1Р30 и Джи-групп 2Р4. Участвовал в размещении облигаций АФ банк 1Р12.

На сколько изменились индексы и активы

🔸Индекс Мосбиржи скорректировался в июне с 3217 до 3154 пунктов (-2%). Основными причинами снижения являются: вероятное повышение ключевой ставки в июле (и как следствие увеличение доходности активов с фиксированной доходностью) и налоговая реформа. Ещё и добавились санкции на Мосбиржу.

🔸Индекс гособлигаций RGBITR практически не изменился 570 -> 571 пунктов. Длинные ОФЗ сейчас дают доходность более 15%. Короткие около 16%. Ключевую ставку пока сохранили, но похоже все идёт к тому что повышение ключевой ставки не за горами.

🔸Несмотря на снижение индекса Мосбиржи в июне активы подросли на 0,32% без учёта пополнения. Причин роста несколько: покупки на коррекции, выплаты дивидендов и купонов. Динамика по стоимости портфеля с начала 2023 года представлена на графике внизу поста.

🔸Акций сейчас 52,8%, облигаций 44,8%, ₽ 0,9%, заблокированное 1,5% (заявку на продажу подал). Целевое соотношение акций и облигаций 60/40 (+/-5%). Состав акционной части, облигации тут.

🔸Доходность XIRR составляет 27,4%. XIRR (Extended Internal Rate of Return) - это метод оценки доходности, который учитывает вложения и вытекающие из них доходы в течение определенного периода времени. Считаю в экселе используя функцию ЧИСТВНДОХ и статистику пополнений с начала 2023 г. (с учётом налогового вычета на пополнение ИИС, который идёт как доход).

Что ещё интересного?

🔸 Посмотрел тарифы брокеров. Часть 1. Часть 2.

🔸 Собрал в один пост полезные ресурсы для инвестора.

🔸Посмотрел на что обращать внимание при выборе облигаций

🔸 Сделал новые подборки:

- краткосрочные облигации;

- среднесрочные облигации с погашением от 2 до 5 лет;

- облигации застройщиков, часть 1 и часть 2;

- облигации с ежемесячным начислением купонов;

- вклады.

🔸На июль план не меняется: покупка акций, участие в новых размещениях облигаций (скорее всего флоатеры). Буду рассматривать акции к покупке в том числе после дивидендного гэпа (Сбербанк, Татнефть, Роснефть).

🔸Телеграм-канал растет, спасибо что читаете, ставите реакции, пишите комментарии!

#итоги_месяца

Каждый месяц подвожу итоги инвестирования в акции и облигации,а также пишу что было интересного за месяц. Цель - получение максимального дохода с дивидендов и купонов на горизонте 10 лет. Прошло уже 1,5 года.

Цифры было/стало

У меня несколько брокерских счетов в ВТБ и Альфе, в том числе ИИС. Для простоты объединил их в один.

Биржевой счет: было 621746 ₽, стало 653840 ₽ (+0,32% без учёта пополнений, пополнение 30000 ₽).

Выплаты дивидендов и купонов

🔸Получено дивидендов: 3860 ₽.

🔸Получено купонов: 2312 ₽.

Покупки, участия в размещениях облигаций

Покупал акции Транснефти, Северстали, Газпром нефти, Норникеля, Татнефти, Новабев, Роснефти, Новатэка, облигации А101 1Р1, СТМ 1Р4, облигации с плавающим купоном АФК система 1Р30 и Джи-групп 2Р4. Участвовал в размещении облигаций АФ банк 1Р12.

На сколько изменились индексы и активы

🔸Индекс Мосбиржи скорректировался в июне с 3217 до 3154 пунктов (-2%). Основными причинами снижения являются: вероятное повышение ключевой ставки в июле (и как следствие увеличение доходности активов с фиксированной доходностью) и налоговая реформа. Ещё и добавились санкции на Мосбиржу.

🔸Индекс гособлигаций RGBITR практически не изменился 570 -> 571 пунктов. Длинные ОФЗ сейчас дают доходность более 15%. Короткие около 16%. Ключевую ставку пока сохранили, но похоже все идёт к тому что повышение ключевой ставки не за горами.

🔸Несмотря на снижение индекса Мосбиржи в июне активы подросли на 0,32% без учёта пополнения. Причин роста несколько: покупки на коррекции, выплаты дивидендов и купонов. Динамика по стоимости портфеля с начала 2023 года представлена на графике внизу поста.

🔸Акций сейчас 52,8%, облигаций 44,8%, ₽ 0,9%, заблокированное 1,5% (заявку на продажу подал). Целевое соотношение акций и облигаций 60/40 (+/-5%). Состав акционной части, облигации тут.

🔸Доходность XIRR составляет 27,4%. XIRR (Extended Internal Rate of Return) - это метод оценки доходности, который учитывает вложения и вытекающие из них доходы в течение определенного периода времени. Считаю в экселе используя функцию ЧИСТВНДОХ и статистику пополнений с начала 2023 г. (с учётом налогового вычета на пополнение ИИС, который идёт как доход).

Что ещё интересного?

🔸 Посмотрел тарифы брокеров. Часть 1. Часть 2.

🔸 Собрал в один пост полезные ресурсы для инвестора.

🔸Посмотрел на что обращать внимание при выборе облигаций

🔸 Сделал новые подборки:

- краткосрочные облигации;

- среднесрочные облигации с погашением от 2 до 5 лет;

- облигации застройщиков, часть 1 и часть 2;

- облигации с ежемесячным начислением купонов;

- вклады.

🔸На июль план не меняется: покупка акций, участие в новых размещениях облигаций (скорее всего флоатеры). Буду рассматривать акции к покупке в том числе после дивидендного гэпа (Сбербанк, Татнефть, Роснефть).

🔸Телеграм-канал растет, спасибо что читаете, ставите реакции, пишите комментарии!

#итоги_месяца

{kind=link}

IPO ВсеИнструменты. Буду ли участвовать?

Компания ВсеИнструменты.ру, онлайн-гипермаркет товаров для дома, дачи, строительства и ремонта (так называемый DIY-рынок, "do it yourself" - сделай сам), в настоящее время проводит сбор заявок на участие в первичном размещении своих акций (IPO).

Компания продает товары во всей стране (более 300 городов присутствия), работает в основном в сегменте В2В (63% выручки), B2C (37% выручки). Посмотрим подробнее параметры выпуска и целесообразность участия в IPO.

Ценная бумага: акции ВсеИнструменты.ру, тикер VSEH (первый уровень листинга)

Ценовой диапазон: 200...210 ₽ на одну акцию. В первые часы после открытия книга заявок была переподписана по верхней границе.

Объем размещения: 60 млн. акций. 12% от общего числа акций продает акционер по схеме cash-out, т.е. вырученные средства получит владелец, а не компания.

Капитализация компании: от 100 до 105 млдр. ₽

Прием заявок: до 4 июля

Старт торгов: 5 июля

Финансовые показатели компании и ее особенности:

- более 1000 пунктов выдачи;

- 319 городов присутствия;

- 1,5 млн. наименований продукции;

- год основания - 2006;

- более 6000 сотрудников;

- 4,6 млн. активных клиентов;

- В2В сегмент: инструмент, отделочные стройматериалы, электрика, ручной инструмент, крепеж и фурнитура, спецодежда;

- В2С сегмент: товары для ремонта, мебель, товары для сада и дома;

- выручка 36,8 млрд.р (2020 г.), 56 млрд.р (2021 г.), 86,2 млрд р (2022 г.), 132,3 млрд.р (2023 г.);

- чистая прибыль 1,29 млрд.р (2020 г.), 0,39 млрд.р (2021 г.), 2,79 млрд.р (2022 г.), 3,4 млрд.р (2023 г.);

- EBITDA 2,9 млрд.р (2021 г.), 7,5 млрд.р (2022 г.), 10 млрд.р (2023 г.);

- рентабельность EBITDA 7,6%; чистая рентабельность 2,6% (низкий показатель);

- P/E = max 30 (по верхней цене размещения) - компания оценена дорого;

- EV/EBITDA= 11 (стоимость компании к стоимости EBITDA),

- Чистый долг/EBITDA = 2.

Дивиденды

Компания может платить дивиденды не менее 50% чистой прибыли при показателе Net Debt/EBITDA меньше 3. Но в ближайшие пару лет на них рассчитывать не стоит.

Вывод

Последние IPO на российском фондовом рынке проходили неудачно со спекулятивной точки зрения. В данной ситуации тоже не вижу смысла брать компанию, которая оценена дорого, имеет низкую рентабельность, сильных конкурентов. История здесь долгосрочная, но с повышенными рисками, т.к. цена на IPO может оказаться неудачной точкой входа.

В размещении не участвую.

#ipo

Компания ВсеИнструменты.ру, онлайн-гипермаркет товаров для дома, дачи, строительства и ремонта (так называемый DIY-рынок, "do it yourself" - сделай сам), в настоящее время проводит сбор заявок на участие в первичном размещении своих акций (IPO).

Компания продает товары во всей стране (более 300 городов присутствия), работает в основном в сегменте В2В (63% выручки), B2C (37% выручки). Посмотрим подробнее параметры выпуска и целесообразность участия в IPO.

Ценная бумага: акции ВсеИнструменты.ру, тикер VSEH (первый уровень листинга)

Ценовой диапазон: 200...210 ₽ на одну акцию. В первые часы после открытия книга заявок была переподписана по верхней границе.

Объем размещения: 60 млн. акций. 12% от общего числа акций продает акционер по схеме cash-out, т.е. вырученные средства получит владелец, а не компания.

Капитализация компании: от 100 до 105 млдр. ₽

Прием заявок: до 4 июля

Старт торгов: 5 июля

Финансовые показатели компании и ее особенности:

- более 1000 пунктов выдачи;

- 319 городов присутствия;

- 1,5 млн. наименований продукции;

- год основания - 2006;

- более 6000 сотрудников;

- 4,6 млн. активных клиентов;

- В2В сегмент: инструмент, отделочные стройматериалы, электрика, ручной инструмент, крепеж и фурнитура, спецодежда;

- В2С сегмент: товары для ремонта, мебель, товары для сада и дома;

- выручка 36,8 млрд.р (2020 г.), 56 млрд.р (2021 г.), 86,2 млрд р (2022 г.), 132,3 млрд.р (2023 г.);

- чистая прибыль 1,29 млрд.р (2020 г.), 0,39 млрд.р (2021 г.), 2,79 млрд.р (2022 г.), 3,4 млрд.р (2023 г.);

- EBITDA 2,9 млрд.р (2021 г.), 7,5 млрд.р (2022 г.), 10 млрд.р (2023 г.);

- рентабельность EBITDA 7,6%; чистая рентабельность 2,6% (низкий показатель);

- P/E = max 30 (по верхней цене размещения) - компания оценена дорого;

- EV/EBITDA= 11 (стоимость компании к стоимости EBITDA),

- Чистый долг/EBITDA = 2.

Дивиденды

Компания может платить дивиденды не менее 50% чистой прибыли при показателе Net Debt/EBITDA меньше 3. Но в ближайшие пару лет на них рассчитывать не стоит.

Вывод

Последние IPO на российском фондовом рынке проходили неудачно со спекулятивной точки зрения. В данной ситуации тоже не вижу смысла брать компанию, которая оценена дорого, имеет низкую рентабельность, сильных конкурентов. История здесь долгосрочная, но с повышенными рисками, т.к. цена на IPO может оказаться неудачной точкой входа.

В размещении не участвую.

#ipo

{kind=link}

10 облигаций с постоянным купоном 16% и выше

При покупке облигаций с постоянным купоном обращают внимание на эффективную доходность к погашению, но ещё нужно смотреть на величину купона. Сейчас в условиях высокой ключевой ставки есть возможность зафиксировать доход по облигациям с постоянным купоном. Но нужно учитывать, что ключевую ставку могут повысить.

Есть выпуски, у которых купон 16% и выше и, соответственно, выше дюрация. Посмотрим на такие облигации (есть и более доходные, но риски там соответствующие). Доходность указана без учета налога с учётом реинвестирования купонов.

1. Интерлизинг 1Р07

Лизинговая компания с 20-летним опытом работы.

Рейтинг: ruA (эксперт РА)

ISIN: RU000A1077Х0

Стоимость облигации: 96,98%

Доходность к погашению: 20,2% (купоны 16%)

Периодичность выплат: ежемесячные с амортизацией

Дата погашения: 31.10.2026

2. Брусника 2Р2

Строительная компания, основана в 2004 г.

Рейтинг: А- (АКРА)

ISIN: RU000A107UU5

Стоимость облигации: 96,8%

Доходность к погашению: 21% (купоны 16,25%)

Периодичность выплат: ежемесячные

Дата погашения: 28.03.2027 (оферта опцион колл 16.09.2025)

3. ЭТС 1Р05

Энергетическая компания, в эксплуатации которой находится более 500 МВт электрической и тепловой мощности.

Рейтинг: A- (эксперт РА)

ISIN: RU000A107D74

Стоимость облигации: 102,2%

Доходность к погашению: 18,77% (купоны 16,25%)

Периодичность выплат: ежемесячные с амортизацией

Дата погашения: 02.12.2025

4. ВИС Ф БП05

Эмитент биржевых облигаций инфраструктурного холдинга «ВИС».

Рейтинг: ruA (эксперт РА)

ISIN: RU000A107D33

Стоимость облигации: 96,98%

Доходность к погашению: 21,2% (купоны 16,2%)

Периодичность выплат: ежеквартальные

Дата погашения: 09.12.2027 (оферта опцион колл 12.06.2025)

5. Аэрофьюэлс 2Р2

Топливозаправочная компания в трех аэропортах: Домодедово, Пулково и Якутск.

Рейтинг: ruBBB+ (эксперт РА)

ISIN: RU000A107AW3

Стоимость облигации: 93,99%

Доходность к погашению: 21,1% (купоны 16%)

Периодичность выплат: ежеквартальные с амортизацией

Дата погашения: 27.11.2026

6. Глоракс 1Р2

Застройщик жилой и коммерческой недвижимости в Санкт-Петербурге, Москве и Московской области.

Рейтинг: BBB- (RU) от АКРА

ISIN: RU000A108132

Стоимость облигации: 95,68%

Доходность к погашению: 22,3% (купоны 17,25%)

Периодичность выплат: ежемесячные

Дата погашения: 05.03.2026

7. ТелХол Б2-6

Эр-Телеком Холдинг - оператор телекоммуникационных услуг.

Рейтинг: ruA- (Эксперт РА)

ISIN: RU000A1087А7

Стоимость облигации: 97,64%

Доходность к погашению: 19,1% (купоны 16,05%)

Периодичность выплат: ежемесячные

Дата погашения: 14.03.2029 (оферта 30.03.2026)

8. А101 1Р01

Застройщик недвижимости в г. Москве и Московской области.

Рейтинг: А (от АКРА)

ISIN: RU000A108KU4

Стоимость облигации: 101,45%

Доходность к погашению: 17,65% (купоны 17%)

Периодичность выплат: ежемесячные

Дата погашения: 16.05.2027

9. ИЭК Холдинг 1Р2

Производитель электротехнического оборудования.

Рейтинг: ruA- (эксперт PA)

ISIN: RU000A107Е08

Стоимость облигации: 99,95%

Доходность к погашению: 17,7% (купоны 16,25%)

Периодичность выплат: ежемесячные

Дата погашения: 09.12.2024

10. СИБАвто 1Р1

Компания которая занимается строительно-монтажными работами в Ямало-Ненецком автономном округе на месторождениях компаний группы «Газпром нефть».

Рейтинг: ВВ- (от НРА)

ISIN: RU000A105SZ2

Стоимость облигации: 94,35%

Доходность к погашению: 23,6% (купоны 18%)

Периодичность выплат: ежеквартальные

Дата погашения: 28.01.2027

#облигации

При покупке облигаций с постоянным купоном обращают внимание на эффективную доходность к погашению, но ещё нужно смотреть на величину купона. Сейчас в условиях высокой ключевой ставки есть возможность зафиксировать доход по облигациям с постоянным купоном. Но нужно учитывать, что ключевую ставку могут повысить.

Есть выпуски, у которых купон 16% и выше и, соответственно, выше дюрация. Посмотрим на такие облигации (есть и более доходные, но риски там соответствующие). Доходность указана без учета налога с учётом реинвестирования купонов.

1. Интерлизинг 1Р07

Лизинговая компания с 20-летним опытом работы.

Рейтинг: ruA (эксперт РА)

ISIN: RU000A1077Х0

Стоимость облигации: 96,98%

Доходность к погашению: 20,2% (купоны 16%)

Периодичность выплат: ежемесячные с амортизацией

Дата погашения: 31.10.2026

2. Брусника 2Р2

Строительная компания, основана в 2004 г.

Рейтинг: А- (АКРА)

ISIN: RU000A107UU5

Стоимость облигации: 96,8%

Доходность к погашению: 21% (купоны 16,25%)

Периодичность выплат: ежемесячные

Дата погашения: 28.03.2027 (оферта опцион колл 16.09.2025)

3. ЭТС 1Р05

Энергетическая компания, в эксплуатации которой находится более 500 МВт электрической и тепловой мощности.

Рейтинг: A- (эксперт РА)

ISIN: RU000A107D74

Стоимость облигации: 102,2%

Доходность к погашению: 18,77% (купоны 16,25%)

Периодичность выплат: ежемесячные с амортизацией

Дата погашения: 02.12.2025

4. ВИС Ф БП05

Эмитент биржевых облигаций инфраструктурного холдинга «ВИС».

Рейтинг: ruA (эксперт РА)

ISIN: RU000A107D33

Стоимость облигации: 96,98%

Доходность к погашению: 21,2% (купоны 16,2%)

Периодичность выплат: ежеквартальные

Дата погашения: 09.12.2027 (оферта опцион колл 12.06.2025)

5. Аэрофьюэлс 2Р2

Топливозаправочная компания в трех аэропортах: Домодедово, Пулково и Якутск.

Рейтинг: ruBBB+ (эксперт РА)

ISIN: RU000A107AW3

Стоимость облигации: 93,99%

Доходность к погашению: 21,1% (купоны 16%)

Периодичность выплат: ежеквартальные с амортизацией

Дата погашения: 27.11.2026

6. Глоракс 1Р2

Застройщик жилой и коммерческой недвижимости в Санкт-Петербурге, Москве и Московской области.

Рейтинг: BBB- (RU) от АКРА

ISIN: RU000A108132

Стоимость облигации: 95,68%

Доходность к погашению: 22,3% (купоны 17,25%)

Периодичность выплат: ежемесячные

Дата погашения: 05.03.2026

7. ТелХол Б2-6

Эр-Телеком Холдинг - оператор телекоммуникационных услуг.

Рейтинг: ruA- (Эксперт РА)

ISIN: RU000A1087А7

Стоимость облигации: 97,64%

Доходность к погашению: 19,1% (купоны 16,05%)

Периодичность выплат: ежемесячные

Дата погашения: 14.03.2029 (оферта 30.03.2026)

8. А101 1Р01

Застройщик недвижимости в г. Москве и Московской области.

Рейтинг: А (от АКРА)

ISIN: RU000A108KU4

Стоимость облигации: 101,45%

Доходность к погашению: 17,65% (купоны 17%)

Периодичность выплат: ежемесячные

Дата погашения: 16.05.2027

9. ИЭК Холдинг 1Р2

Производитель электротехнического оборудования.

Рейтинг: ruA- (эксперт PA)

ISIN: RU000A107Е08

Стоимость облигации: 99,95%

Доходность к погашению: 17,7% (купоны 16,25%)

Периодичность выплат: ежемесячные

Дата погашения: 09.12.2024

10. СИБАвто 1Р1

Компания которая занимается строительно-монтажными работами в Ямало-Ненецком автономном округе на месторождениях компаний группы «Газпром нефть».

Рейтинг: ВВ- (от НРА)

ISIN: RU000A105SZ2

Стоимость облигации: 94,35%

Доходность к погашению: 23,6% (купоны 18%)

Периодичность выплат: ежеквартальные

Дата погашения: 28.01.2027

#облигации

{kind=link}

Актуальные процентные ставки по накопительным счетам (на 3 июля)

Посмотрел как изменились ставки по накопительным счетам за месяц. Почти все банки увеличили процентные ставки по приветственным надбавкам: Газпромбанк увеличил ставку до 19% на первые 2 месяца, Альфа банк с 16 до 18% на первые 2 месяца, Россельхозбанк увеличил ставки в зависимости от трат по карте, ВТБ с 16 до 18% на первые 3 месяца, МТС-банк увеличил приветственную надбавку с 16 до 17%.

Накопительные счета с начислением % на минимальный остаток

1. Газпромбанк накопительный счет 19% первые 2 месяца для клиентов, у которых в течение последних 90 календарных дней до момента открытия счета отсутствовали действующие и/или прекратившие действие вклады и накопительные счета на сумму от 100 ₽. Потом и иначе базовая ставка 10%. Для зарплатного клиента +0,3% к базовой ставке.

2. Альфа-банк накопительный Альфа-счет 18% годовых первые 2 месяца, далее 11% при покупках по карте от 20 тыс.р., без покупок 4%. Или с начислением на ежедневный остаток 10% при покупках от 20 тыс.₽, 11% при покупках от 100 тыс.₽.

3. Банк Санкт-Петербург накопительный счет 18% годовых на 2 месяца при тратах по карте свыше 5 тыс.₽ для клиентов без накопительных счетов за последние 90 дней. Иначе и потом с 3 месяца 11,5%.

4. ПСБ накопительный счет Про запас 17% для новых клиентов на первые 2 месяца, иначе и далее 9%.

5. Россельхозбанк накопительный счет "Моя копилка". Базовая ставка 10,5%, 14,5% при покупках от 10 до 29,9 тыс. ₽, 16,5% при покупках от 30 до 69,9 тыс. ₽, 18% при покупках от 70 тыс. ₽

6. Озон банк накопительный счет 18% в первые 2 месяца при открытии счета впервые, далее 14%.

7. Русский Стандарт сберегательный счет 19% годовых на первые 2 месяца для клиентов, у которых не было накоплений более 90 дней при обороте по карте более 10 тыс. в месяц по дебетовой карте. Далее в зависимости от трат 15% при обороте по карте более 10 тыс. в месяц по дебетовой карте.

8. ТКБ накопительный счет "ТКБ. Выгодный" 17% в первые 2 месяца для новых клиентов (до 1 млн.₽), далее и иначе 14,5%.

Накопительные счета с начислением % на ежедневный остаток

1. ВТБ накопительный ВТБ-счет 18% первые 3 месяца при открытии онлайн впервые или в случае баланса на накопительных счетах и вкладах за последние 180 дней менее 1000 р., далее и иначе с 4 месяца 14% (для клиентов получающих зарплату/пенсию и при покупках по карте от 50 тыс.р), 12% (для клиентов не получающих зарплату/пенсию и при покупках по карте от 50 тыс.р); 12% (для клиентов получающих зарплату/пенсию и при покупках по карте от 10 тыс.р), 10% (для клиентов не получающих зарплату/пенсию и при покупках по карте от 10 тыс.р), иначе 9% и 7% соответственно. Приветственная надбавка начисляется до 1 млн.р или до 10 млн.р для клиентов "ВТБ. Привилегия".

2. ТКБ накопительный счет "ТКБ. Свободные средства" 16% (до 100 тыс.р), 14,5% (от 100 тыс.₽).

3. Сбербанк накопительный счет для зарплатных клиентов 16% первые 3 месяца (если первый открытый счет), далее 10%.

4. МКБ накопительный счет 14,5% при условии трат в месяц более 100 тыс.р. в месяц; 12,5% при условии трат месяц от 50 тыс.р; 11,5% при условии трат в месяц от 10 тыс.р. Иначе 7%.

5. МТС банк накопительный счет 17% в первые 2 месяца, далее 12,5% при покупке по дебетовой карте банка от 10 тыс.₽.

6. ДОМ РФ накопительный счет 15,2% (для зарплатных или премиальных клиентов 15,3%) в первые 3 месяца, далее 6% (для зарплатных или премиальных клиентов 6,5%). Повышенная ставка действует при повторном открытии.

7. ПСБ накопительный счет Акцент на процент. Базовая ставка 8,5% за покупки до 10 тыс.₽, 12% до 50 тыс.₽, 14% до 100 тыс. ₽, 15% от 100 тыс. ₽.

8. Яндекс банк сейв без срока 16,5% на первые 3 месяца, далее 11%. Проценты начисляются ежедневно.

#накопительные_счета

Посмотрел как изменились ставки по накопительным счетам за месяц. Почти все банки увеличили процентные ставки по приветственным надбавкам: Газпромбанк увеличил ставку до 19% на первые 2 месяца, Альфа банк с 16 до 18% на первые 2 месяца, Россельхозбанк увеличил ставки в зависимости от трат по карте, ВТБ с 16 до 18% на первые 3 месяца, МТС-банк увеличил приветственную надбавку с 16 до 17%.

Накопительные счета с начислением % на минимальный остаток

1. Газпромбанк накопительный счет 19% первые 2 месяца для клиентов, у которых в течение последних 90 календарных дней до момента открытия счета отсутствовали действующие и/или прекратившие действие вклады и накопительные счета на сумму от 100 ₽. Потом и иначе базовая ставка 10%. Для зарплатного клиента +0,3% к базовой ставке.

2. Альфа-банк накопительный Альфа-счет 18% годовых первые 2 месяца, далее 11% при покупках по карте от 20 тыс.р., без покупок 4%. Или с начислением на ежедневный остаток 10% при покупках от 20 тыс.₽, 11% при покупках от 100 тыс.₽.