10 облигаций с доходностью выше 18%

7 июня состоится заседание ЦБ по ключевой ставке. Есть мнение, что ставку могут поднять до 17%. В таких условиях рынок облигаций падает, доходности растут и неизвестно когда закончится это падение. Сейчас доходности некоторых облигаций с высоким рейтингом и постоянным купоном достигают 18%. Но и облигации с плавающим купоном (флоатеры) как защитный инструмент дают 18% и более. Выбрал 10 таких бумаг. Доходность указана без учета налога с учётом реинвестирования купонов. Ее можно увеличить при инвестировании на ИИС.

1. Интерлизинг 1Р07

Лизинговая компания с 20-летним опытом работы.

Рейтинг: ruA- (эксперт РА)

ISIN: RU000A1077Х0

Стоимость облигации: 98,46%

Доходность к погашению: 18,66% (купоны 16%)

Периодичность выплат: ежемесячные с амортизацией

Дата погашения: 31.10.2026

2. Евротранс3

Сеть АЗК в Москве и Московской области под брендом «Трасса».

Рейтинг: A- (AКРА)

ISIN: RU000A1061К1

Стоимость облигации: 93,27%

Доходность к погашению: 18,39% (купоны 13,6%)

Периодичность выплат: ежемесячные с амортизацией

Дата погашения: 14.03.2027

3. ТГК-14 1Р1

Энергетическая компания, обеспечивает электричеством и теплом Забайкальский край и Бурятию.

Рейтинг: ruBBB+ (эксперт РА)

ISIN: RU000A1066J2

Стоимость облигации: 95,05%

Доходность к погашению: 18,1% (купоны 14%)

Периодичность выплат: ежеквартальные без амортизации

Дата погашения: 30.04.2026

4. Сэтл групп Б2Р3

Застройщик жилой недвижимости в Северо-западном регионе. 29 лет на рынке недвижимости.

Рейтинг: А(RU) (Акра)

ISIN: RU000A1084В2

Стоимость облигации: 97,78%

Доходность к погашению: 18,3% (купоны 15,5%)

Периодичность выплат: ежемесячные без амортизации

Дата погашения: 14.03.2027 (оферта 19.03.2026)

5. ЯТЭК 1Р-3

Газодобывающая компания, расположенная в Республике Саха (Якутия)

Рейтинг: А(RU) от АКРА

ISIN: RU000A1070L0

Стоимость облигации: 98,36%

Доходность к погашению: 18,5% (купоны 15,35%)

Периодичность выплат: ежеквартальные без амортизации

Дата погашения: 09.10.2026 (оферта 11.04.2025)

6. Каршеринг Руссия 001Р-02

Сервис аренды автомобилей под брендом "Делимобиль".

Рейтинг: A+ (АКРА)

ISIN: RU000A106А86

Стоимость облигации: 92,52%

Доходность к погашению: 18,3% (купоны 12,7%)

Периодичность выплат: ежеквартальные без амортизации

Дата погашения: 22.05.2026

7. Новые технологии Б2

Компания по производству и сервисному обслуживанию погружного оборудования для добычи нефти.

Рейтинг: А-(RU) от АКРА, ruBBB+ от эксперт РА

ISIN: RU000A106PW3

Стоимость облигации: 91,59%

Доходность к погашению: 18,1% (купоны 12,65%)

Периодичность выплат: ежеквартальные без амортизации

Дата погашения: 08.08.2028 (оферта 11.08.2026)

8. Росэксимбанк 2Р4

Государственный специализированный экспортно-импортный банк.

Рейтинг: АА(RU) от АКРА

ISIN: RU000A1077V4

Стоимость облигации: 100,7%

Купон: плавающий ключевая ставка, действующая по состоянию на 5-й рабочий день, предшествующий дате начала купона, плюс 2%

Периодичность выплат: ежеквартальные без амортизации

Дата погашения: 03.11.2033 (оферта 12.11.2026)

9. Авто финанс Банк1Р11

Банк, специализирующийся на автокредитовании

Рейтинг: АА(RU) от АКРА

ISIN: RU000A107HR8

Стоимость облигации: 101,2%

Купон: плавающий ключевая ставка +2,5%

Периодичность выплат: ежеквартальные

Дата погашения: 24.12.2026

10. АФК Система 1Р30

Финансовая корпорация

Рейтинг: ruAA- (эксперт РА)

ISIN: RU000A108GN7

Стоимость облигации: 100%

Купон: плавающий ключевая ставка + 2,2%

Периодичность выплат: ежеквартальные

Дата погашения: 21.08.2028

#облигации

7 июня состоится заседание ЦБ по ключевой ставке. Есть мнение, что ставку могут поднять до 17%. В таких условиях рынок облигаций падает, доходности растут и неизвестно когда закончится это падение. Сейчас доходности некоторых облигаций с высоким рейтингом и постоянным купоном достигают 18%. Но и облигации с плавающим купоном (флоатеры) как защитный инструмент дают 18% и более. Выбрал 10 таких бумаг. Доходность указана без учета налога с учётом реинвестирования купонов. Ее можно увеличить при инвестировании на ИИС.

1. Интерлизинг 1Р07

Лизинговая компания с 20-летним опытом работы.

Рейтинг: ruA- (эксперт РА)

ISIN: RU000A1077Х0

Стоимость облигации: 98,46%

Доходность к погашению: 18,66% (купоны 16%)

Периодичность выплат: ежемесячные с амортизацией

Дата погашения: 31.10.2026

2. Евротранс3

Сеть АЗК в Москве и Московской области под брендом «Трасса».

Рейтинг: A- (AКРА)

ISIN: RU000A1061К1

Стоимость облигации: 93,27%

Доходность к погашению: 18,39% (купоны 13,6%)

Периодичность выплат: ежемесячные с амортизацией

Дата погашения: 14.03.2027

3. ТГК-14 1Р1

Энергетическая компания, обеспечивает электричеством и теплом Забайкальский край и Бурятию.

Рейтинг: ruBBB+ (эксперт РА)

ISIN: RU000A1066J2

Стоимость облигации: 95,05%

Доходность к погашению: 18,1% (купоны 14%)

Периодичность выплат: ежеквартальные без амортизации

Дата погашения: 30.04.2026

4. Сэтл групп Б2Р3

Застройщик жилой недвижимости в Северо-западном регионе. 29 лет на рынке недвижимости.

Рейтинг: А(RU) (Акра)

ISIN: RU000A1084В2

Стоимость облигации: 97,78%

Доходность к погашению: 18,3% (купоны 15,5%)

Периодичность выплат: ежемесячные без амортизации

Дата погашения: 14.03.2027 (оферта 19.03.2026)

5. ЯТЭК 1Р-3

Газодобывающая компания, расположенная в Республике Саха (Якутия)

Рейтинг: А(RU) от АКРА

ISIN: RU000A1070L0

Стоимость облигации: 98,36%

Доходность к погашению: 18,5% (купоны 15,35%)

Периодичность выплат: ежеквартальные без амортизации

Дата погашения: 09.10.2026 (оферта 11.04.2025)

6. Каршеринг Руссия 001Р-02

Сервис аренды автомобилей под брендом "Делимобиль".

Рейтинг: A+ (АКРА)

ISIN: RU000A106А86

Стоимость облигации: 92,52%

Доходность к погашению: 18,3% (купоны 12,7%)

Периодичность выплат: ежеквартальные без амортизации

Дата погашения: 22.05.2026

7. Новые технологии Б2

Компания по производству и сервисному обслуживанию погружного оборудования для добычи нефти.

Рейтинг: А-(RU) от АКРА, ruBBB+ от эксперт РА

ISIN: RU000A106PW3

Стоимость облигации: 91,59%

Доходность к погашению: 18,1% (купоны 12,65%)

Периодичность выплат: ежеквартальные без амортизации

Дата погашения: 08.08.2028 (оферта 11.08.2026)

8. Росэксимбанк 2Р4

Государственный специализированный экспортно-импортный банк.

Рейтинг: АА(RU) от АКРА

ISIN: RU000A1077V4

Стоимость облигации: 100,7%

Купон: плавающий ключевая ставка, действующая по состоянию на 5-й рабочий день, предшествующий дате начала купона, плюс 2%

Периодичность выплат: ежеквартальные без амортизации

Дата погашения: 03.11.2033 (оферта 12.11.2026)

9. Авто финанс Банк1Р11

Банк, специализирующийся на автокредитовании

Рейтинг: АА(RU) от АКРА

ISIN: RU000A107HR8

Стоимость облигации: 101,2%

Купон: плавающий ключевая ставка +2,5%

Периодичность выплат: ежеквартальные

Дата погашения: 24.12.2026

10. АФК Система 1Р30

Финансовая корпорация

Рейтинг: ruAA- (эксперт РА)

ISIN: RU000A108GN7

Стоимость облигации: 100%

Купон: плавающий ключевая ставка + 2,2%

Периодичность выплат: ежеквартальные

Дата погашения: 21.08.2028

#облигации

{kind=link}

Субботний обзор главных событий. Выпуск 21

Индекс Мосбиржи ушел в коррекцию, появились новые рекомендации дивидендов, компания Элемент собирает заявки на IPO, отчёты Совкомфлот и Сегежи: об этом и многом другом читайте в обзоре главных событий за неделю.

Индекс Мосбиржи, дивиденды, IPO

🔸Индекс Мосбиржи на этой неделе скорректировался с 3501 до 3396 пунктов. Давление на котировки оказывает рост доходностей облигаций, укрепление рубля.

🔸Рекомендованы дивиденды следующих компаний: Россети Ленэнерго, Россети Волга, Россети Московский регион, Газпром нефть, Ростелеком, АЛРОСА, Совкомбанка, НКХП.

Газпром, ТКС Холдинг и Норильский никель оставили своих акционеров без дивидендов.

🔸Микроэлектронная группа ПАО "Элемент" установила ценовой диапазон в преддверии IPO в 223,6-248,4 рубля за 1 тыс. акций компании (соответствует 1 лоту). Сбор заявок уже стартовал и продлится до 30 мая включительно.

Облигации, новые выпуски

🔸Индекс гособлигаций RGBITR снизился с 590 до 579 пунктов. Доходность длинных ОФЗ составляет уже более 14,5%, коротких около 15%. Видимо что это не предел.

🔸Разместились/собрали заявки на размещении:

- Акрон Б1Р4 (купон 7,75% в юанях на 2 года).

- АФК Система 1Р29 (купон плавающий RUONIA +2,4% на 4 года);

- АФК Система 1Р30 (купон плавающий не более ключевая ставка +2,2% на 4 года 3 месяца);

- Ростелеком 1Р7R (купон плавающий ключевая ставка +1,2% на 3 года);

- ГазпромК 3Р2 (купон плавающий ключевая ставка +1,25% на 4 года).

🔸На очереди следующие размещения облигаций:

- А101 1Р1 (28 мая, купон постоянный не выше 16,5% на 3 года);

- Росагролизинг 2Р1 (29 мая, купон плавающий RUONIA +спред не более 2% на 5 лет);

- Полюс РБО-04 (купон до 6,5% в долларах с расчетами в рублях, на 5 лет);

- ТД РКС 2Р04 (10 июня, купон постоянный не выше 19% на 3 года);

- Фосагро П01-USD (купон до 6,5% в долларах с расчетами в рублях, на 5 лет);

- РУСАЛ 1Р8 (купон до 8,5% в долларах с расчетами в рублях, на 3 года).

Что интересного было на неделе?

🔸Средневзвешенная цена на состоявшемся в среду аукционе по размещению ОФЗ-ПД серии 26246 с погашением 12 марта 2036 г. составила 89,5783% от номинала, что соответствует доходности 14,3% годовых.

🔸Российские инвесторы в рамках механизма обмена заблокированными активами подали чуть более 1 млн заявок.

🔸«Совкомфлот» отчитался за 1 кв. 2024 г. Выручка снизилась на 4,3% кв/кв, а чистая прибыль сократилась на 10,4% кв/кв до 216 млн $. Несмотря на снижение, результаты оказались лучше ожиданий. Компания подтверждает приверженность цели по выплате дивидендов за 2023 г. на уровне 50% от скорр. годовой прибыли по МСФО.

🔸«Сегежа Групп» опубликовала результаты по МСФО за 1 кв. 2024 г.: выручка выросла на 22% г/г до 22,82 млрд р., чистый убыток вырос на 38% г/г до 5,18 млрд р., чистый долг с начала года вырос на 9% до 133,6 млрд р.

#субботний_обзор

Индекс Мосбиржи ушел в коррекцию, появились новые рекомендации дивидендов, компания Элемент собирает заявки на IPO, отчёты Совкомфлот и Сегежи: об этом и многом другом читайте в обзоре главных событий за неделю.

Индекс Мосбиржи, дивиденды, IPO

🔸Индекс Мосбиржи на этой неделе скорректировался с 3501 до 3396 пунктов. Давление на котировки оказывает рост доходностей облигаций, укрепление рубля.

🔸Рекомендованы дивиденды следующих компаний: Россети Ленэнерго, Россети Волга, Россети Московский регион, Газпром нефть, Ростелеком, АЛРОСА, Совкомбанка, НКХП.

Газпром, ТКС Холдинг и Норильский никель оставили своих акционеров без дивидендов.

🔸Микроэлектронная группа ПАО "Элемент" установила ценовой диапазон в преддверии IPO в 223,6-248,4 рубля за 1 тыс. акций компании (соответствует 1 лоту). Сбор заявок уже стартовал и продлится до 30 мая включительно.

Облигации, новые выпуски

🔸Индекс гособлигаций RGBITR снизился с 590 до 579 пунктов. Доходность длинных ОФЗ составляет уже более 14,5%, коротких около 15%. Видимо что это не предел.

🔸Разместились/собрали заявки на размещении:

- Акрон Б1Р4 (купон 7,75% в юанях на 2 года).

- АФК Система 1Р29 (купон плавающий RUONIA +2,4% на 4 года);

- АФК Система 1Р30 (купон плавающий не более ключевая ставка +2,2% на 4 года 3 месяца);

- Ростелеком 1Р7R (купон плавающий ключевая ставка +1,2% на 3 года);

- ГазпромК 3Р2 (купон плавающий ключевая ставка +1,25% на 4 года).

🔸На очереди следующие размещения облигаций:

- А101 1Р1 (28 мая, купон постоянный не выше 16,5% на 3 года);

- Росагролизинг 2Р1 (29 мая, купон плавающий RUONIA +спред не более 2% на 5 лет);

- Полюс РБО-04 (купон до 6,5% в долларах с расчетами в рублях, на 5 лет);

- ТД РКС 2Р04 (10 июня, купон постоянный не выше 19% на 3 года);

- Фосагро П01-USD (купон до 6,5% в долларах с расчетами в рублях, на 5 лет);

- РУСАЛ 1Р8 (купон до 8,5% в долларах с расчетами в рублях, на 3 года).

Что интересного было на неделе?

🔸Средневзвешенная цена на состоявшемся в среду аукционе по размещению ОФЗ-ПД серии 26246 с погашением 12 марта 2036 г. составила 89,5783% от номинала, что соответствует доходности 14,3% годовых.

🔸Российские инвесторы в рамках механизма обмена заблокированными активами подали чуть более 1 млн заявок.

🔸«Совкомфлот» отчитался за 1 кв. 2024 г. Выручка снизилась на 4,3% кв/кв, а чистая прибыль сократилась на 10,4% кв/кв до 216 млн $. Несмотря на снижение, результаты оказались лучше ожиданий. Компания подтверждает приверженность цели по выплате дивидендов за 2023 г. на уровне 50% от скорр. годовой прибыли по МСФО.

🔸«Сегежа Групп» опубликовала результаты по МСФО за 1 кв. 2024 г.: выручка выросла на 22% г/г до 22,82 млрд р., чистый убыток вырос на 38% г/г до 5,18 млрд р., чистый долг с начала года вырос на 9% до 133,6 млрд р.

#субботний_обзор

{kind=link}

Облигации А101 1Р1 на размещении

А101 - один из крупнейших застройщиков Москвы. Компания занимается строительством и продажей жилой недвижимости в комфорт класса, а также реализует ряд проектов в рамках освоения территории Новой Москвы.

28 мая А101 планирует провести сбор заявок на дебютные облигации с постоянным купоном на срок 3 года. Посмотрим подробнее параметры нового выпуска.

Выпуск: А101 1Р1

Рейтинг: А (АКРА)

Номинал: 1000 ₽

Объем: не менее 500 млн. ₽

Старт приема заявок: 28 мая

Дата погашения: 30 мая 2027

Купон: постоянный не выше 17%

Периодичность выплат: ежемесячные

Амортизация: нет

Оферта: нет

Показатели и цифры компании

- 1992 год основания;

- 7 место среди застройщиков РФ по объему текущего строительства (1,44 млн кв. м.);

- 3 место по объему текущего строительства среди московских застройщиков;

- 6,7 млн. кв. м построенного жилья;

- 2,5 тыс. га земельный банк в собственности;

- с 2020 года объем строительства увеличился в 1,5 раза;

- с 2020 года объем продаж увеличился в 4 раза;

- 9 строящихся проектов в Москве и 2 в Санкт-Петербурге;

- выручка согласно отчету МСФО за 2023 г. 82 млрд. р (-14% г/г);

- прибыль за 2023 г. 36,9 млрд. р (+20% г/г);

- чистый долг 84 млдр.р (+19,5% г/г);

- чистый долг/EBITDA = 1,8х (в 2022 г. было 1,92х; умеренный уровень долга).

Из рисков стоит отметить вероятное изменение условий по программе льготной ипотеки. Однако у компании умеренный долг, позитивная динамика прибыли и долгосрочные проекты в новых районах Москвы.

Вывод

Бизнес А101 растет, увеличивая объемы строительства в Новой Москве и в Санкт-Петербурге.

Ожидаемый купон при размещении дебютного выпуска на уровне не ниже 16% был бы интересен с учётом ежемесячного купона и отсутствия оферты. Беру данный выпуск или на размещении, или потом на вторичном рынке.

#облигации

А101 - один из крупнейших застройщиков Москвы. Компания занимается строительством и продажей жилой недвижимости в комфорт класса, а также реализует ряд проектов в рамках освоения территории Новой Москвы.

28 мая А101 планирует провести сбор заявок на дебютные облигации с постоянным купоном на срок 3 года. Посмотрим подробнее параметры нового выпуска.

Выпуск: А101 1Р1

Рейтинг: А (АКРА)

Номинал: 1000 ₽

Объем: не менее 500 млн. ₽

Старт приема заявок: 28 мая

Дата погашения: 30 мая 2027

Купон: постоянный не выше 17%

Периодичность выплат: ежемесячные

Амортизация: нет

Оферта: нет

Показатели и цифры компании

- 1992 год основания;

- 7 место среди застройщиков РФ по объему текущего строительства (1,44 млн кв. м.);

- 3 место по объему текущего строительства среди московских застройщиков;

- 6,7 млн. кв. м построенного жилья;

- 2,5 тыс. га земельный банк в собственности;

- с 2020 года объем строительства увеличился в 1,5 раза;

- с 2020 года объем продаж увеличился в 4 раза;

- 9 строящихся проектов в Москве и 2 в Санкт-Петербурге;

- выручка согласно отчету МСФО за 2023 г. 82 млрд. р (-14% г/г);

- прибыль за 2023 г. 36,9 млрд. р (+20% г/г);

- чистый долг 84 млдр.р (+19,5% г/г);

- чистый долг/EBITDA = 1,8х (в 2022 г. было 1,92х; умеренный уровень долга).

Из рисков стоит отметить вероятное изменение условий по программе льготной ипотеки. Однако у компании умеренный долг, позитивная динамика прибыли и долгосрочные проекты в новых районах Москвы.

Вывод

Бизнес А101 растет, увеличивая объемы строительства в Новой Москве и в Санкт-Петербурге.

Ожидаемый купон при размещении дебютного выпуска на уровне не ниже 16% был бы интересен с учётом ежемесячного купона и отсутствия оферты. Беру данный выпуск или на размещении, или потом на вторичном рынке.

#облигации

{kind=link}

Что делаете когда рынок акций падает?

Anonymous Poll

31%

Наблюдаю со стороны

40%

Покупаю

3%

Продаю

5%

Не смотрю на котировки, покупаю по любым ценам

6%

Нет акций

15%

Посмотреть ответы

Кто выигрывает на фондовом рынке?

Вчера на рынке акций продолжился нисходящий тренд. Основной причиной многие считают вероятное повышение ключевой ставки уже на ближайшем заседании 7 июня. Доходность ОФЗ уже около 15%, корпоративных облигаций ещё выше. Вчера Сбербанк повысил ставки по вкладам. Так кто же выигрывает на фондовом рынке. Постараюсь разобраться.

Общий результат всех участников фондового рынка - изменение капитализации компаний за некоторый период времени и в дополнение выплата дивидендов.

Статистика фондового рынка за несколько лет показывает, что фактически 80% участников проигрывают индексу, 13% работают с той же доходностью, а выигрывают только 7%.

Система устроена так, чтобы в сознании людей сформировалась мысль что здесь можно обогатиться: всевозможные обучающие курсы, конкурсы и бонусы от брокеров при открытии счета и т.п.

В данной ситуации выигрывает биржа и брокеры, т.к. они получают комиссионные доходы. В любом случае им без разницы падает рынок или растет. Эта ситуация будет поддерживаться, в первую очередь биржей и брокерами.

Необходимо признаться, в первую очередь самому себе, что обогатиться не получится. Что же делать? Регулярно производить покупки без плеч (игры на понижение) на свободные средства с горизонтом минимум 5 лет. Если срок меньше, то нет смысла. На горизонте от 5 лет вложения в фондовый рынок могут приносить доход больший чем банковский вклад, т.к. бизнес компаний будет работать и создавать добавленную стоимость.

Свой эксперимент по вложению в акции и облигации начал 1 января 2023 г.: делаю ежемесячные отчеты (например отчет за апрель) и пишу про сделки раз в 2 недели (пост от 10.05.24 тут). Новый пост про покупки будет сегодня вечером.

#мысливслух

Вчера на рынке акций продолжился нисходящий тренд. Основной причиной многие считают вероятное повышение ключевой ставки уже на ближайшем заседании 7 июня. Доходность ОФЗ уже около 15%, корпоративных облигаций ещё выше. Вчера Сбербанк повысил ставки по вкладам. Так кто же выигрывает на фондовом рынке. Постараюсь разобраться.

Общий результат всех участников фондового рынка - изменение капитализации компаний за некоторый период времени и в дополнение выплата дивидендов.

Статистика фондового рынка за несколько лет показывает, что фактически 80% участников проигрывают индексу, 13% работают с той же доходностью, а выигрывают только 7%.

Система устроена так, чтобы в сознании людей сформировалась мысль что здесь можно обогатиться: всевозможные обучающие курсы, конкурсы и бонусы от брокеров при открытии счета и т.п.

В данной ситуации выигрывает биржа и брокеры, т.к. они получают комиссионные доходы. В любом случае им без разницы падает рынок или растет. Эта ситуация будет поддерживаться, в первую очередь биржей и брокерами.

Необходимо признаться, в первую очередь самому себе, что обогатиться не получится. Что же делать? Регулярно производить покупки без плеч (игры на понижение) на свободные средства с горизонтом минимум 5 лет. Если срок меньше, то нет смысла. На горизонте от 5 лет вложения в фондовый рынок могут приносить доход больший чем банковский вклад, т.к. бизнес компаний будет работать и создавать добавленную стоимость.

Свой эксперимент по вложению в акции и облигации начал 1 января 2023 г.: делаю ежемесячные отчеты (например отчет за апрель) и пишу про сделки раз в 2 недели (пост от 10.05.24 тут). Новый пост про покупки будет сегодня вечером.

#мысливслух

{kind=link}

Что купил с 11 по 28 мая? Состав активов

Продолжаю покупать дивидендные акции и облигации. Напомню, что основная задача - получение дивидендно-купонного денежного потока, который сначала буду реинвестировать. Горизонт - 10 лет, 1 год и 4 месяца позади.

Купил:

- акции Роснефть (6 шт),

- акции Совкомфлот (20 шт),

- акции Транснефть (3 шт),

- облигации Новатэк 1Р2 на размещении (1 шт.).

Решил не участвовать в размещении облигаций АФК система 1Р30, т.к. уже есть два аналогичных выпуска.

Роснефть купил перед рекомендацией дивидендов. У Роснефти есть долгосрочный проект "Восток Ойл". Ресурсная база проекта на севере Красноярского края составляет свыше 6 млрд т премиальной малосернистой нефти. Поставки нефтепродуктов по данному проекту запланированы на следующий год.

Совкомфлот опубликовал отчёт за 1 квартал. Выручка, чистая прибыль снизилась, но и стоимость акций с начала года не растет, плюс компания должна объявить финальные дивиденды за 2023 г.

Транснефть стабильно выплачивает дивиденды уже 23 года, ожидаемая доходность около 12%. Компания является монополистом в сфере транспортировки нефтепродуктов. Рекомендации дивидендов пока не было.

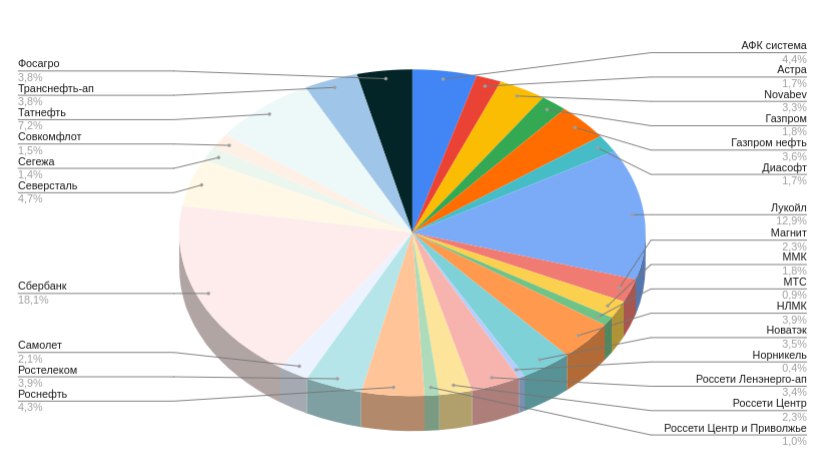

Состав активов на 28.05.2024

🔸акции 54,9% (состав см. картинку внизу поста);

🔸облигации 43%;

🔸 ₽ 0,6%;

🔸 заблокированное 1,5%.

Кандидат на покупку: А101 1Р1.

❗️Не инвестиционная рекомендация.

#сделки

Продолжаю покупать дивидендные акции и облигации. Напомню, что основная задача - получение дивидендно-купонного денежного потока, который сначала буду реинвестировать. Горизонт - 10 лет, 1 год и 4 месяца позади.

Купил:

- акции Роснефть (6 шт),

- акции Совкомфлот (20 шт),

- акции Транснефть (3 шт),

- облигации Новатэк 1Р2 на размещении (1 шт.).

Решил не участвовать в размещении облигаций АФК система 1Р30, т.к. уже есть два аналогичных выпуска.

Роснефть купил перед рекомендацией дивидендов. У Роснефти есть долгосрочный проект "Восток Ойл". Ресурсная база проекта на севере Красноярского края составляет свыше 6 млрд т премиальной малосернистой нефти. Поставки нефтепродуктов по данному проекту запланированы на следующий год.

Совкомфлот опубликовал отчёт за 1 квартал. Выручка, чистая прибыль снизилась, но и стоимость акций с начала года не растет, плюс компания должна объявить финальные дивиденды за 2023 г.

Транснефть стабильно выплачивает дивиденды уже 23 года, ожидаемая доходность около 12%. Компания является монополистом в сфере транспортировки нефтепродуктов. Рекомендации дивидендов пока не было.

Состав активов на 28.05.2024

🔸акции 54,9% (состав см. картинку внизу поста);

🔸облигации 43%;

🔸 ₽ 0,6%;

🔸 заблокированное 1,5%.

Кандидат на покупку: А101 1Р1.

❗️Не инвестиционная рекомендация.

#сделки

{kind=link}

Актуальные процентные ставки по накопительным счетам (на 29 мая)

Посмотрел как изменились ставки по накопительным счетам за месяц. Из нового: Газпромбанк увеличил ставку до 17% на первые 2 месяца, Россельхозбанк увеличил ставки в зависимости от трат по карте, Сбербанк увеличил процентную ставку с 14 до 16% при открытии счета впервые, МТС-банк увеличил приветственную надбавку с 15 до 16%, Яндекс уменьшил приветственную надбавку с 17 до 16,5%.

Накопительные счета с начислением % на минимальный остаток

1. Газпромбанк накопительный счет 17% первые 2 месяца для клиентов, у которых в течение последних 90 календарных дней до момента открытия счета отсутствовали действующие и/или прекратившие действие вклады и накопительные счета на сумму от 100 ₽. Потом и иначе базовая ставка 10%. Для зарплатного клиента +0,3% к базовой ставке.

2. Альфа-банк накопительный Альфа-счет 16% годовых первые 2 месяца, далее 11% при покупках по карте от 20 тыс.р., без покупок 4%. Или с начислением на ежедневный остаток 10% при покупках от 20 тыс.₽, 11% при покупках от 100 тыс.₽.

3. Банк Санкт-Петербург накопительный счет 16,5% годовых на 2 месяца при тратах по карте свыше 5 тыс.₽ для клиентов без накопительных счетов за последние 90 дней. Иначе и потом с 3 месяца 11,5%.

4. ПСБ накопительный счет Про запас 16% для новых клиентов на первые 2 месяца, иначе и далее 9%.

5. Россельхозбанк накопительный счет "Моя копилка". Базовая ставка 10,5%, 14% при покупках от 10 до 29,9 тыс. ₽, 15% при покупках от 30 до 69,9 тыс. ₽, 16% при покупках от 70 тыс. ₽

6. Озон банк накопительный счет 16% в первые 2 месяца при открытии счета впервые, далее 14%.

7. Русский Стандарт сберегательный счет 14% годовых на первые 2 месяца для клиентов, у которых не было накоплений более 90 дней. Далее и для всех 10%.

8. ТКБ накопительный счет "ТКБ. Выгодный" 16% в первые 2 месяца для новых клиентов (до 1 млн.₽), далее и иначе 14,5%.

Накопительные счета с начислением % на ежедневный остаток

1. ВТБ накопительный ВТБ-счет 16% первые 3 месяца при открытии онлайн впервые или в случае баланса на накопительных счетах и вкладах за последние 180 дней менее 1000 р., далее и иначе с 4 месяца 12% (для клиентов получающих зарплату/пенсию и при покупках по карте от 10 тыс.р), 10% (для клиентов не получающих зарплату/пенсию и при покупках по карте от 10 тыс.р), иначе 9% и 7% соответственно. Приветственная надбавка начисляется до 1 млн.р или до 10 млн.р для клиентов "ВТБ. Привилегия".

2. ТКБ накопительный счет "ТКБ. Свободные средства" 15% (до 100 тыс.р), 13,5% (от 100 тыс.₽).

3. Сбербанк накопительный счет для зарплатных клиентов 16% первые 3 месяца (если первый открытый счет), далее 10%.

4. МКБ накопительный счет 14,5% при условии трат в месяц более 100 тыс.р. в месяц; 11,5% при условии трат в месяц от 10 до 100 тыс.р. Иначе 7%.

5. МТС банк накопительный счет 16% в первые 2 месяца, далее 12,5% при покупке по дебетовой карте банка от 10 тыс.₽.

6. ДОМ РФ накопительный счет 14,7% (для зарплатных или премиальных клиентов 15%) в первые 3 месяца, далее 6% (для зарплатных или премиальных клиентов 6,5%). Повышенная ставка действует при повторном открытии.

7. Росбанк накопительный счет 13,5% при покупках свыше 10 тыс. в месяц (опция для своих), иначе 5%.

8. ПСБ накопительный счет Акцент на процент. Базовая ставка 8,5% за покупки до 10 тыс.₽, 12% до 50 тыс.₽, 14% до 100 тыс. ₽, 15% от 100 тыс. ₽.

9. Яндекс банк сейв без срока 16,5% на первые 3 месяца, далее 11%. Проценты начисляются ежедневно.

#накопительные_счета

Посмотрел как изменились ставки по накопительным счетам за месяц. Из нового: Газпромбанк увеличил ставку до 17% на первые 2 месяца, Россельхозбанк увеличил ставки в зависимости от трат по карте, Сбербанк увеличил процентную ставку с 14 до 16% при открытии счета впервые, МТС-банк увеличил приветственную надбавку с 15 до 16%, Яндекс уменьшил приветственную надбавку с 17 до 16,5%.

Накопительные счета с начислением % на минимальный остаток

1. Газпромбанк накопительный счет 17% первые 2 месяца для клиентов, у которых в течение последних 90 календарных дней до момента открытия счета отсутствовали действующие и/или прекратившие действие вклады и накопительные счета на сумму от 100 ₽. Потом и иначе базовая ставка 10%. Для зарплатного клиента +0,3% к базовой ставке.

2. Альфа-банк накопительный Альфа-счет 16% годовых первые 2 месяца, далее 11% при покупках по карте от 20 тыс.р., без покупок 4%. Или с начислением на ежедневный остаток 10% при покупках от 20 тыс.₽, 11% при покупках от 100 тыс.₽.

3. Банк Санкт-Петербург накопительный счет 16,5% годовых на 2 месяца при тратах по карте свыше 5 тыс.₽ для клиентов без накопительных счетов за последние 90 дней. Иначе и потом с 3 месяца 11,5%.

4. ПСБ накопительный счет Про запас 16% для новых клиентов на первые 2 месяца, иначе и далее 9%.

5. Россельхозбанк накопительный счет "Моя копилка". Базовая ставка 10,5%, 14% при покупках от 10 до 29,9 тыс. ₽, 15% при покупках от 30 до 69,9 тыс. ₽, 16% при покупках от 70 тыс. ₽

6. Озон банк накопительный счет 16% в первые 2 месяца при открытии счета впервые, далее 14%.

7. Русский Стандарт сберегательный счет 14% годовых на первые 2 месяца для клиентов, у которых не было накоплений более 90 дней. Далее и для всех 10%.

8. ТКБ накопительный счет "ТКБ. Выгодный" 16% в первые 2 месяца для новых клиентов (до 1 млн.₽), далее и иначе 14,5%.

Накопительные счета с начислением % на ежедневный остаток

1. ВТБ накопительный ВТБ-счет 16% первые 3 месяца при открытии онлайн впервые или в случае баланса на накопительных счетах и вкладах за последние 180 дней менее 1000 р., далее и иначе с 4 месяца 12% (для клиентов получающих зарплату/пенсию и при покупках по карте от 10 тыс.р), 10% (для клиентов не получающих зарплату/пенсию и при покупках по карте от 10 тыс.р), иначе 9% и 7% соответственно. Приветственная надбавка начисляется до 1 млн.р или до 10 млн.р для клиентов "ВТБ. Привилегия".

2. ТКБ накопительный счет "ТКБ. Свободные средства" 15% (до 100 тыс.р), 13,5% (от 100 тыс.₽).

3. Сбербанк накопительный счет для зарплатных клиентов 16% первые 3 месяца (если первый открытый счет), далее 10%.

4. МКБ накопительный счет 14,5% при условии трат в месяц более 100 тыс.р. в месяц; 11,5% при условии трат в месяц от 10 до 100 тыс.р. Иначе 7%.

5. МТС банк накопительный счет 16% в первые 2 месяца, далее 12,5% при покупке по дебетовой карте банка от 10 тыс.₽.

6. ДОМ РФ накопительный счет 14,7% (для зарплатных или премиальных клиентов 15%) в первые 3 месяца, далее 6% (для зарплатных или премиальных клиентов 6,5%). Повышенная ставка действует при повторном открытии.

7. Росбанк накопительный счет 13,5% при покупках свыше 10 тыс. в месяц (опция для своих), иначе 5%.

8. ПСБ накопительный счет Акцент на процент. Базовая ставка 8,5% за покупки до 10 тыс.₽, 12% до 50 тыс.₽, 14% до 100 тыс. ₽, 15% от 100 тыс. ₽.

9. Яндекс банк сейв без срока 16,5% на первые 3 месяца, далее 11%. Проценты начисляются ежедневно.

#накопительные_счета

{kind=link}

10 облигаций с доходностью выше 19% годовых

Рынок облигаций сейчас падает (т.к. очевидно что высокая ключевая ставка будет надолго), доходности растут и неизвестно когда закончится это падение. Сейчас доходности некоторых облигаций с высоким рейтингом и постоянным купоном достигают 19%. Выбрал 10 таких бумаг. Доходность указана без учета налога с учётом реинвестирования купонов. Ее можно увеличить при инвестировании на ИИС.

1.Сэтл групп Б2Р3

Застройщик жилой недвижимости в Северо-западном регионе. 29 лет на рынке недвижимости.

Рейтинг: А(RU) (Акра)

ISIN: RU000A1084В2

Стоимость облигации: 96,17%

Доходность к погашению: 19,57% (купоны 15,5%)

Периодичность выплат: ежемесячные

Дата погашения: 14.03.2027 (оферта 19.03.2026)

Амортизация: нет

2. АБЗ-1 1Р04

Один из крупнейших производителей асфальтобетонных смесей в России, лидер Северо-Западного региона.

Рейтинг: ruBBB (эксперт РА)

ISIN: RU000A1065В1

Стоимость облигации: 93,96%

Доходность к погашению: 20,5% (купоны 13,75%)

Периодичность выплат: ежеквартальные

Дата погашения: 21.04.2026

Амортизация: да

3. ВУШ 1Р1

Сервис аренды электросамокатов.

Рейтинг: А- (RU) от АКРА

ISIN: RU000A104WS2

Стоимость облигации: 95,64%

Доходность к погашению: 19,3% (купоны 13,5%)

Периодичность выплат: ежеквартальные

Дата погашения: 25.06.2025

Амортизация: нет

4. Борец К1Р01

Компания по привлечению финансирования компании Борец, которая занимается разработкой, производством оборудования для добычи нефти.

Рейтинг: A+ (АКРА)

ISIN: RU000A105ZX2

Стоимость облигации: 90,98%

Доходность к погашению: 19% (купоны 11,85%)

Периодичность выплат: ежеквартальные

Дата погашения: 19.03.2026

Амортизация: нет

5. Ювелит 001P-01

Компания по производству и продаже ювелирных изделий под брендом Sokolov.

Рейтинг: ВВВ+ (АКРА)

ISIN: RU000A105PK0

Стоимость облигации: 93,91%

Доходность к погашению: 19,1% (купоны 13,4%)

Периодичность выплат: ежеквартальные

Дата погашения: 23.12.2025

Амортизация: нет

6. Пионер 1Р6

Застройщик жилой и коммерческой недвижимости

в Москве и Санкт-Петербурге.

Рейтинг: ruA- (Эксперт РА)

ISIN: RU000A104735

Стоимость облигации: 93,4%

Доходность к погашению: 19,5% (купоны 11,75%)

Периодичность выплат: ежеквартальные

Дата погашения: 04.12.2025

Амортизация: да

7. Интерлизинг 1Р06

Лизинговая компания с 20-летним опытом работы.

Рейтинг: ruA- (эксперт РА)

ISIN: RU000A106SF2

Стоимость облигации: 93,42%

Доходность к погашению: 19,6% (купоны 13,5%)

Периодичность выплат: ежеквартальные

Дата погашения: 24.08.2026

Амортизация: да

8. Новые технологии Б2

Компания по производству и сервисному обслуживанию погружного оборудования для добычи нефти.

Рейтинг: А-(RU) от АКРА, ruBBB+ от эксперт РА

ISIN: RU000A106PW3

Стоимость облигации: 89,33%

Доходность к погашению: 19,6% (купоны 12,65%)

Периодичность выплат: ежеквартальные

Дата погашения: 08.08.2028 (оферта 11.08.2026)

Амортизация: нет

9. Глоракс 1Р2

Застройщик жилой и коммерческой недвижимости в Санкт-Петербурге, Москве и Московской области.

Рейтинг: BBB- (RU) от АКРА

ISIN: RU000A108132

Стоимость облигации: 98,7%

Доходность к погашению: 19,7% (купоны 17,25%)

Дата погашения: 05.03.2026

Амортизация: нет

10. Электрорешения 1Р1

Производитель и поставщик электротехнического оборудования под брендом EKF.

Рейтинг: BBB (АКРА)

ISIN: RU000A106HF5

Стоимость облигации: 90,52%

Доходность к погашению: 19% (купоны 12,3%)

Периодичность выплат: ежеквартальные

Дата погашения: 06.07.2026

Амортизация: нет

Не инвестиционная рекомендация.

#облигации

Рынок облигаций сейчас падает (т.к. очевидно что высокая ключевая ставка будет надолго), доходности растут и неизвестно когда закончится это падение. Сейчас доходности некоторых облигаций с высоким рейтингом и постоянным купоном достигают 19%. Выбрал 10 таких бумаг. Доходность указана без учета налога с учётом реинвестирования купонов. Ее можно увеличить при инвестировании на ИИС.

1.Сэтл групп Б2Р3

Застройщик жилой недвижимости в Северо-западном регионе. 29 лет на рынке недвижимости.

Рейтинг: А(RU) (Акра)

ISIN: RU000A1084В2

Стоимость облигации: 96,17%

Доходность к погашению: 19,57% (купоны 15,5%)

Периодичность выплат: ежемесячные

Дата погашения: 14.03.2027 (оферта 19.03.2026)

Амортизация: нет

2. АБЗ-1 1Р04

Один из крупнейших производителей асфальтобетонных смесей в России, лидер Северо-Западного региона.

Рейтинг: ruBBB (эксперт РА)

ISIN: RU000A1065В1

Стоимость облигации: 93,96%

Доходность к погашению: 20,5% (купоны 13,75%)

Периодичность выплат: ежеквартальные

Дата погашения: 21.04.2026

Амортизация: да

3. ВУШ 1Р1

Сервис аренды электросамокатов.

Рейтинг: А- (RU) от АКРА

ISIN: RU000A104WS2

Стоимость облигации: 95,64%

Доходность к погашению: 19,3% (купоны 13,5%)

Периодичность выплат: ежеквартальные

Дата погашения: 25.06.2025

Амортизация: нет

4. Борец К1Р01

Компания по привлечению финансирования компании Борец, которая занимается разработкой, производством оборудования для добычи нефти.

Рейтинг: A+ (АКРА)

ISIN: RU000A105ZX2

Стоимость облигации: 90,98%

Доходность к погашению: 19% (купоны 11,85%)

Периодичность выплат: ежеквартальные

Дата погашения: 19.03.2026

Амортизация: нет

5. Ювелит 001P-01

Компания по производству и продаже ювелирных изделий под брендом Sokolov.

Рейтинг: ВВВ+ (АКРА)

ISIN: RU000A105PK0

Стоимость облигации: 93,91%

Доходность к погашению: 19,1% (купоны 13,4%)

Периодичность выплат: ежеквартальные

Дата погашения: 23.12.2025

Амортизация: нет

6. Пионер 1Р6

Застройщик жилой и коммерческой недвижимости

в Москве и Санкт-Петербурге.

Рейтинг: ruA- (Эксперт РА)

ISIN: RU000A104735

Стоимость облигации: 93,4%

Доходность к погашению: 19,5% (купоны 11,75%)

Периодичность выплат: ежеквартальные

Дата погашения: 04.12.2025

Амортизация: да

7. Интерлизинг 1Р06

Лизинговая компания с 20-летним опытом работы.

Рейтинг: ruA- (эксперт РА)

ISIN: RU000A106SF2

Стоимость облигации: 93,42%

Доходность к погашению: 19,6% (купоны 13,5%)

Периодичность выплат: ежеквартальные

Дата погашения: 24.08.2026

Амортизация: да

8. Новые технологии Б2

Компания по производству и сервисному обслуживанию погружного оборудования для добычи нефти.

Рейтинг: А-(RU) от АКРА, ruBBB+ от эксперт РА

ISIN: RU000A106PW3

Стоимость облигации: 89,33%

Доходность к погашению: 19,6% (купоны 12,65%)

Периодичность выплат: ежеквартальные

Дата погашения: 08.08.2028 (оферта 11.08.2026)

Амортизация: нет

9. Глоракс 1Р2

Застройщик жилой и коммерческой недвижимости в Санкт-Петербурге, Москве и Московской области.

Рейтинг: BBB- (RU) от АКРА

ISIN: RU000A108132

Стоимость облигации: 98,7%

Доходность к погашению: 19,7% (купоны 17,25%)

Дата погашения: 05.03.2026

Амортизация: нет

10. Электрорешения 1Р1

Производитель и поставщик электротехнического оборудования под брендом EKF.

Рейтинг: BBB (АКРА)

ISIN: RU000A106HF5

Стоимость облигации: 90,52%

Доходность к погашению: 19% (купоны 12,3%)

Периодичность выплат: ежеквартальные

Дата погашения: 06.07.2026

Амортизация: нет

Не инвестиционная рекомендация.

#облигации

{kind=link}

Обзор БПИФ "Альфа-Капитал Управляемые российские акции" AKME

В прошлом году фонд АКМЕ от управляющей компании "Альфа-капитал" стал самым доходным фондом на российские акции среди биржевых фондов. С начала 2024 года фонд показывает доходность +19%. Посмотрим параметры фонда, структуру активов, плюсы, минусы.

Тикер: AKME

Управляющая компания: Альфа-капитал

Сайт с описанием фонда: https://www.alfacapital.ru/individual/bpifs/bpif_akmrs

Дата формирования: 18.12.2020

Валюта активов: рубль

ISIN: RU000A102E78

Цена за 1 лот: ~ 193,78 ₽

Комиссия фонда: 1,83% (из которых 1,5% вознаграждение УК)

Портфель фонда формируется из акций российских компаний , которые отбираются по принципу фундаментаельной привлекательности с учетом оценки потенциальной доходности инвестиций и риска.

Структура активов фонда (по состоянию на 28.05.2024):

- Озон 9,85%;

- Сбербанк 9,59%;

- Яндекс 9,56%;

- Лукойл 8,99%;

- АЛРОСА 8,49%;

- Транснефть 6,08%;

- Газпром нефть 5,84%;

- ТКС Холдинг 5,57%;

- Х5 5,1%;

- Аэрофлот 4,99%.

Такэе в составе активов фонда акции: Татнефть, МТС, Позитив, Магнит, МТС, Норникель, Астра, Полюс, Русал, Северсталь и другие.

Минусы фонда

- высокая комиссия управляющей компании;

- закрытая структура владения активами;

- невозможность влиять на структуру фонда,

- невозможность получать дивиденды на счёт.

Плюсы фонда

- размер чистых активов более 11,939 млрд.₽,

- высокая доходность за прошлые периоды (не гарантирует доходности в будущем);

- отсутствие налога на дивиденды. ПИФы освобождены от налога;

- доступная цена за 1 лот.

Вывод:

Это доступный инструмент для инвестирования в российский рынок акций. Если вы на старте не можете купить для диверсификации сразу много акций, то можно рассмотреть данный инструмент. Однако комиссия у данного фонда одна из самых больших.

А если к цифрам:

- за месяц фонд -1,1%, индекс Мосбиржи -5,41%;

- за начала года фонд +19%, индекс +4,85%.

Результаты в прошлом не определяют будущую доходность.

На данном этапе выбираю акции сам.

‼️ Не инвестиционная рекомендация.

#фонды

В прошлом году фонд АКМЕ от управляющей компании "Альфа-капитал" стал самым доходным фондом на российские акции среди биржевых фондов. С начала 2024 года фонд показывает доходность +19%. Посмотрим параметры фонда, структуру активов, плюсы, минусы.

Тикер: AKME

Управляющая компания: Альфа-капитал

Сайт с описанием фонда: https://www.alfacapital.ru/individual/bpifs/bpif_akmrs

Дата формирования: 18.12.2020

Валюта активов: рубль

ISIN: RU000A102E78

Цена за 1 лот: ~ 193,78 ₽

Комиссия фонда: 1,83% (из которых 1,5% вознаграждение УК)

Портфель фонда формируется из акций российских компаний , которые отбираются по принципу фундаментаельной привлекательности с учетом оценки потенциальной доходности инвестиций и риска.

Структура активов фонда (по состоянию на 28.05.2024):

- Озон 9,85%;

- Сбербанк 9,59%;

- Яндекс 9,56%;

- Лукойл 8,99%;

- АЛРОСА 8,49%;

- Транснефть 6,08%;

- Газпром нефть 5,84%;

- ТКС Холдинг 5,57%;

- Х5 5,1%;

- Аэрофлот 4,99%.

Такэе в составе активов фонда акции: Татнефть, МТС, Позитив, Магнит, МТС, Норникель, Астра, Полюс, Русал, Северсталь и другие.

Минусы фонда

- высокая комиссия управляющей компании;

- закрытая структура владения активами;

- невозможность влиять на структуру фонда,

- невозможность получать дивиденды на счёт.

Плюсы фонда

- размер чистых активов более 11,939 млрд.₽,

- высокая доходность за прошлые периоды (не гарантирует доходности в будущем);

- отсутствие налога на дивиденды. ПИФы освобождены от налога;

- доступная цена за 1 лот.

Вывод:

Это доступный инструмент для инвестирования в российский рынок акций. Если вы на старте не можете купить для диверсификации сразу много акций, то можно рассмотреть данный инструмент. Однако комиссия у данного фонда одна из самых больших.

А если к цифрам:

- за месяц фонд -1,1%, индекс Мосбиржи -5,41%;

- за начала года фонд +19%, индекс +4,85%.

Результаты в прошлом не определяют будущую доходность.

На данном этапе выбираю акции сам.

‼️ Не инвестиционная рекомендация.

#фонды

{kind=link}

Субботний обзор главных событий. Выпуск 22

Индекс Мосбиржи ушел в коррекцию, появились новые рекомендации дивидендов, компания Элемент вышла на биржу с акциями, налоговая реформа, новые выпуски облигаций: об этом и многом другом читайте в обзоре главных событий за неделю.

Индекс Мосбиржи, дивиденды, IPO

🔸Индекс Мосбиржи на этой неделе скорректировался с 3396 до 3217 пунктов. Давление на котировки оказывают несколько факторов: ожидание роста ключевой ставки, корректировкой налогового законодательства в том числе для компаний.

🔸Рекомендованы дивиденды следующих компаний: Астра, КамАЗ, Инарктика, ЕвроТранс, НМТП, Роснефть, Башнефть, АФК система, Фосагро, Диасофт, Совкомфлот, Магнит.

🔸Микроэлектронная группа ПАО "Элемент" разместила акции на СПБ Бирже по 0,2236 руб. за акцию, что соответствует рыночной капитализации 105 млрд р. За первые несколько дней торгов цена акций снизилась до 0,2108 р. В размещении не участвовал.

🔸Разработчик сервиса ВКС IVA Technologies начал сбор заявок на участие в IPO, который продлится до 3 июня.

Облигации, новые выпуски

🔸Индекс гособлигаций RGBITR снизился с 579 до 570 пунктов. Доходность длинных ОФЗ составляет уже более 15%, коротких около 15,7%.

🔸Разместились/собрали заявки следующие выпуски:

- А101 1Р1 (купон постоянный 17% на 3 года);

- Росагролизинг 2Р1 (купон плавающий RUONIA +спред 1,8% на 5 лет);

- Полюс РБО-04 (купон 6,2% в долларах с расчетами в рублях, на 5 лет).

🔸На очереди следующие размещения:

- Фосагро П01-USD (3 июня, купон до 6,5% в долларах с расчетами в рублях, на 5 лет);

- ИКС5Фин3Р5 (4 июня, купон плавающий ключевая ставка +спред не более 1,3% на 3 года);

- ГТЛК 2Р-05 (6 июня, купон не выше 8,75% в юанях);

- Россети Московский регион 1Р6 (10 июня, купон плавающий ключевая ставка +спред не более 1,3% на 3 года);

- МБЭС 2Р-03 (10 июня, купон плавающий ключевая ставка+спред не более 2,3% на 2 года);

- ТД РКС 2Р04 (10 июня, купон постоянный не выше 19% на 3 года);

- РУСАЛ 1Р8 (10 июня, купон до 8,5% в долларах с расчетами в рублях, на 3 года);

- Селигдар GOLD03 (18 июня, номинал привязан к стоимости 1 г золота, купон не более 5,5% на 5 лет 3 месяца);

- АФ банк (2-я декада июня, купон плавающий ключевая ставка+спред не более 2,5% на 3 года).

Что еще?

🔸Минфин РФ внес в правительство пакет предложений по изменению налогового законодательства с 2025 года:

- вместо нынешних двух появляется пять градаций годового дохода и пять ставок НДФЛ. При доходах ниже 2,4 млн рублей в год ставка НДФЛ останется прежней - 13%;

- повышение налога на прибыль с 20% до 25%.

- вычеты как для граждан (с невысоким уровнем дохода), так и для бизнеса (с высоким уровнем инвестиций).

Для фондового рынка новость негативная: увеличение налога затронет в первую очередь металлургов и Фосагро и другие компании.

🔸Банки начали увеличивать ставки по накопительным счетам и вкладам. Газпромбанк предлагает уже 19% на первые 2 месяца по накопительному счету. Подборку накопительных счетов делал на этой неделе.

🔸Новабев объявил о намерении увеличить уставный капитал за счет добавочного капитала и нераспределенной прибыли прошлых лет. Каждый акционер получит семь новых акций на каждую ранее приобретенную. Технически это сплит, так как в один день цена одной акции уменьшится в восемь раз и кратно изменится количество бумаг.

🔸Онлайн-гипермаркет товаров для строительства и ремонта "Всеинструменты.ру" планирует летом провести IPO на МосБирже.

🔸Пора подводить итоги мая. Пост будет завтра. Всем хороших выходных!

#субботний_обзор

Индекс Мосбиржи ушел в коррекцию, появились новые рекомендации дивидендов, компания Элемент вышла на биржу с акциями, налоговая реформа, новые выпуски облигаций: об этом и многом другом читайте в обзоре главных событий за неделю.

Индекс Мосбиржи, дивиденды, IPO

🔸Индекс Мосбиржи на этой неделе скорректировался с 3396 до 3217 пунктов. Давление на котировки оказывают несколько факторов: ожидание роста ключевой ставки, корректировкой налогового законодательства в том числе для компаний.

🔸Рекомендованы дивиденды следующих компаний: Астра, КамАЗ, Инарктика, ЕвроТранс, НМТП, Роснефть, Башнефть, АФК система, Фосагро, Диасофт, Совкомфлот, Магнит.

🔸Микроэлектронная группа ПАО "Элемент" разместила акции на СПБ Бирже по 0,2236 руб. за акцию, что соответствует рыночной капитализации 105 млрд р. За первые несколько дней торгов цена акций снизилась до 0,2108 р. В размещении не участвовал.

🔸Разработчик сервиса ВКС IVA Technologies начал сбор заявок на участие в IPO, который продлится до 3 июня.

Облигации, новые выпуски

🔸Индекс гособлигаций RGBITR снизился с 579 до 570 пунктов. Доходность длинных ОФЗ составляет уже более 15%, коротких около 15,7%.

🔸Разместились/собрали заявки следующие выпуски:

- А101 1Р1 (купон постоянный 17% на 3 года);

- Росагролизинг 2Р1 (купон плавающий RUONIA +спред 1,8% на 5 лет);

- Полюс РБО-04 (купон 6,2% в долларах с расчетами в рублях, на 5 лет).

🔸На очереди следующие размещения:

- Фосагро П01-USD (3 июня, купон до 6,5% в долларах с расчетами в рублях, на 5 лет);

- ИКС5Фин3Р5 (4 июня, купон плавающий ключевая ставка +спред не более 1,3% на 3 года);

- ГТЛК 2Р-05 (6 июня, купон не выше 8,75% в юанях);

- Россети Московский регион 1Р6 (10 июня, купон плавающий ключевая ставка +спред не более 1,3% на 3 года);

- МБЭС 2Р-03 (10 июня, купон плавающий ключевая ставка+спред не более 2,3% на 2 года);

- ТД РКС 2Р04 (10 июня, купон постоянный не выше 19% на 3 года);

- РУСАЛ 1Р8 (10 июня, купон до 8,5% в долларах с расчетами в рублях, на 3 года);

- Селигдар GOLD03 (18 июня, номинал привязан к стоимости 1 г золота, купон не более 5,5% на 5 лет 3 месяца);

- АФ банк (2-я декада июня, купон плавающий ключевая ставка+спред не более 2,5% на 3 года).

Что еще?

🔸Минфин РФ внес в правительство пакет предложений по изменению налогового законодательства с 2025 года:

- вместо нынешних двух появляется пять градаций годового дохода и пять ставок НДФЛ. При доходах ниже 2,4 млн рублей в год ставка НДФЛ останется прежней - 13%;

- повышение налога на прибыль с 20% до 25%.

- вычеты как для граждан (с невысоким уровнем дохода), так и для бизнеса (с высоким уровнем инвестиций).

Для фондового рынка новость негативная: увеличение налога затронет в первую очередь металлургов и Фосагро и другие компании.

🔸Банки начали увеличивать ставки по накопительным счетам и вкладам. Газпромбанк предлагает уже 19% на первые 2 месяца по накопительному счету. Подборку накопительных счетов делал на этой неделе.

🔸Новабев объявил о намерении увеличить уставный капитал за счет добавочного капитала и нераспределенной прибыли прошлых лет. Каждый акционер получит семь новых акций на каждую ранее приобретенную. Технически это сплит, так как в один день цена одной акции уменьшится в восемь раз и кратно изменится количество бумаг.

🔸Онлайн-гипермаркет товаров для строительства и ремонта "Всеинструменты.ру" планирует летом провести IPO на МосБирже.

🔸Пора подводить итоги мая. Пост будет завтра. Всем хороших выходных!

#субботний_обзор

{kind=link}

Итоги инвестирования за май 2024

Каждый месяц подвожу итоги инвестирования в акции и облигации,а также пишу что было интересного за месяц. Цель - получение максимального дохода с дивидендов и купонов на протяжении 10 лет (1 год и 5 месяцев позади).

Цифры было/стало

У меня несколько брокерских счетов в ВТБ и Альфе, в том числе ИИС. Для простоты объединил их в один.

Биржевой счет: было 618912 ₽, стало 621746 ₽ (-3,57% без учёта пополнений, пополнение 25000 ₽).

Выплаты дивидендов и купонов

🔸Получено дивидендов: 2991 ₽.

🔸Получено купонов: 4313 ₽.

Покупки, участия в размещениях облигаций

Покупал акции Сбербанка, Транснефти, Роснефти, Совкомфлота, Северстали, ОФЗ 26244, облигации Эр-Холдинг Б2-6, облигации с плавающим купоном Норникель Б1Р7. Участвовал в размещении облигаций Новатэк 1Р2.

На сколько изменились индексы и активы

🔸Индекс Мосбиржи скорректировался в мае с 3469 до 3217 пунктов (-7,3%). С середины мая индекс ушел в коррекцию. Причин несколько: вероятное повышение ключевой ставки и налоговая реформа.

🔸Индекс гособлигаций RGBITR снизился с 598 до 570 пунктов. Длинные ОФЗ сейчас дают доходность более 15%. Короткие около 15,7%. Заседание ЦБ по ключевой ставке состоится 7 июня. Похоже рынок учитывает в ценах облигаций повышение ключевой ставки уже на ближайшем заседании.

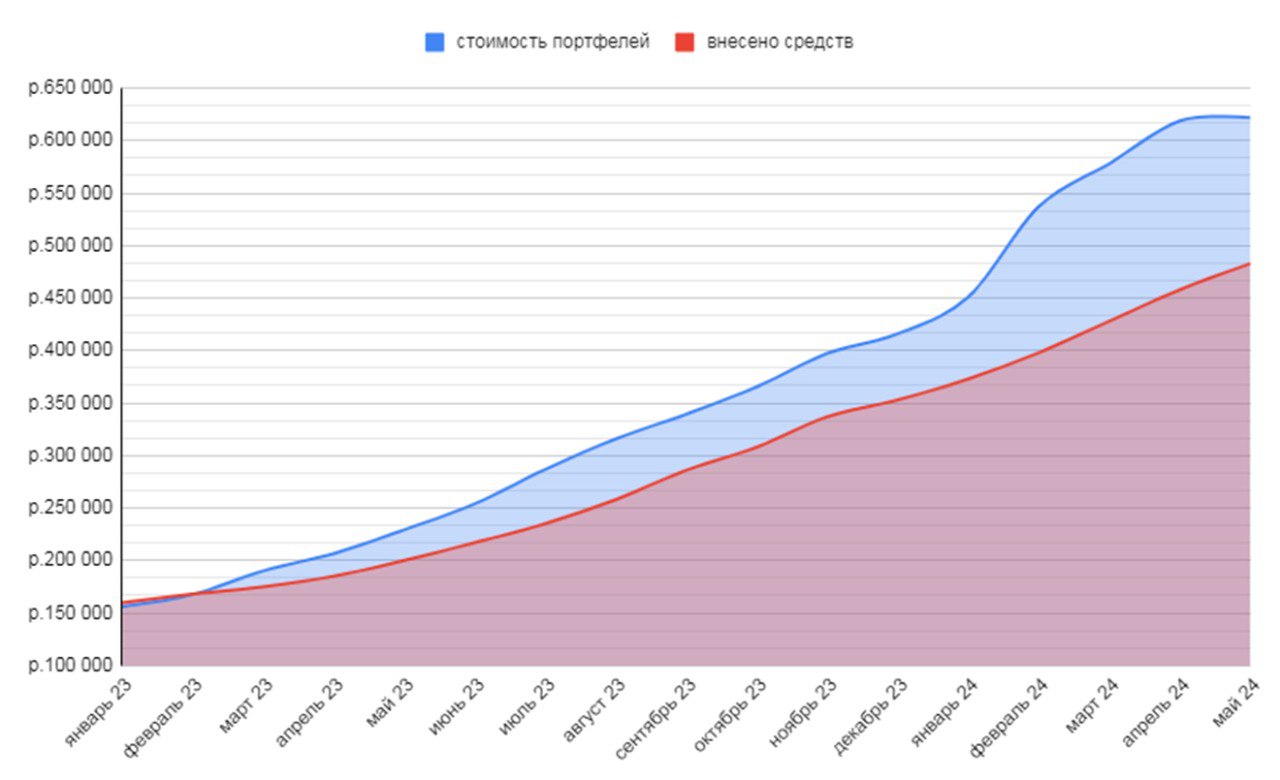

🔸Вместе с индексом Мосбиржи активы похудели на 3,57%. Несмотря на рост дивидендно-купонных выплат просадку удалось компенсировать только за счёт пополнения. Консервативная часть из облигаций растет только за счет купонов, но это пока ключевая ставка высокая. Динамика по стоимости портфеля с начала 2023 года представлена на графике внизу поста.

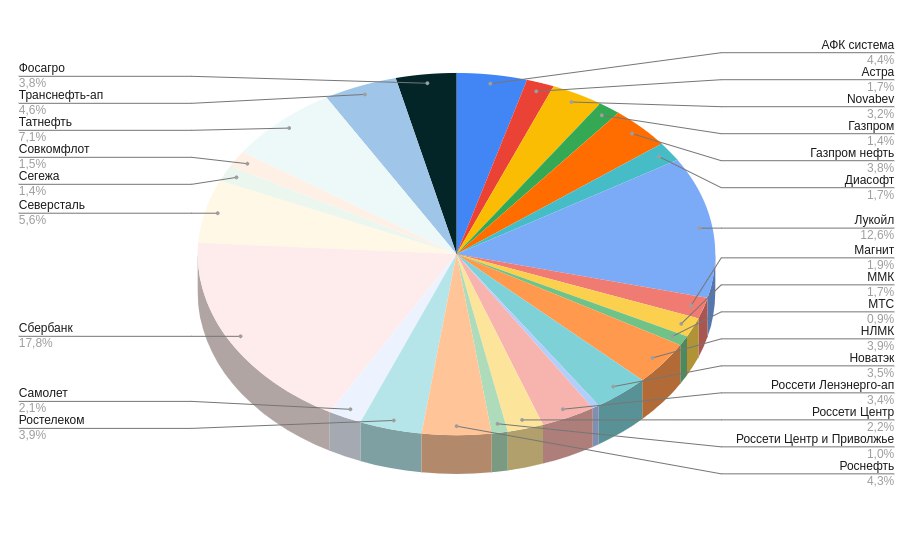

🔸Акций сейчас 54,9%, облигаций 43%, ₽ 0,6%, заблокированное 1,5% (заявку на продажу подал). Целевое соотношение акций и облигаций 60/40 (+/-5%). Состав акционной части, облигации тут.

🔸Доходность XIRR составляет 29,1%. XIRR (Extended Internal Rate of Return) - это метод оценки доходности инвестиционного портфеля, который учитывает различные вложения и вытекающие из них доходы в течение определенного периода времени. Считает эксель используя функцию ЧИСТВНДОХ и статистику пополнений с начала 2023 г. (с учётом налогового вычета на пополнение ИИС, который идёт как доход).

Что ещё интересного?

🔸 Завершился 1 этап обмена заблокированными иностранными активами. Что дальше писал тут.

🔸 Собрал в один пост особенности инвестирования на ИИС и брокерском счете.

🔸 Сделал новые подборки облигаций:

- облигаций с плавающим купоном;

- облигации в юанях;

- облигации с доходностью выше 19% годовых;

- накопительные счета (с 31 мая многие банки увеличили процентные ставки).

🔸На июнь план не меняется: покупка акций, участие в новых размещениях облигаций (скорее всего флоатеры). Буду рассматривать акции к покупке в том числе после дивидендного гэпа (в июне Северсталь, Мосбиржа и другие). Коррективы в план покупок может внести ключевая ставка.

🔸Телеграм-канал растет, спасибо что читаете, ставите реакции, пишите комментарии!

#итоги_месяца

Каждый месяц подвожу итоги инвестирования в акции и облигации,а также пишу что было интересного за месяц. Цель - получение максимального дохода с дивидендов и купонов на протяжении 10 лет (1 год и 5 месяцев позади).

Цифры было/стало

У меня несколько брокерских счетов в ВТБ и Альфе, в том числе ИИС. Для простоты объединил их в один.

Биржевой счет: было 618912 ₽, стало 621746 ₽ (-3,57% без учёта пополнений, пополнение 25000 ₽).

Выплаты дивидендов и купонов

🔸Получено дивидендов: 2991 ₽.

🔸Получено купонов: 4313 ₽.

Покупки, участия в размещениях облигаций

Покупал акции Сбербанка, Транснефти, Роснефти, Совкомфлота, Северстали, ОФЗ 26244, облигации Эр-Холдинг Б2-6, облигации с плавающим купоном Норникель Б1Р7. Участвовал в размещении облигаций Новатэк 1Р2.

На сколько изменились индексы и активы

🔸Индекс Мосбиржи скорректировался в мае с 3469 до 3217 пунктов (-7,3%). С середины мая индекс ушел в коррекцию. Причин несколько: вероятное повышение ключевой ставки и налоговая реформа.

🔸Индекс гособлигаций RGBITR снизился с 598 до 570 пунктов. Длинные ОФЗ сейчас дают доходность более 15%. Короткие около 15,7%. Заседание ЦБ по ключевой ставке состоится 7 июня. Похоже рынок учитывает в ценах облигаций повышение ключевой ставки уже на ближайшем заседании.

🔸Вместе с индексом Мосбиржи активы похудели на 3,57%. Несмотря на рост дивидендно-купонных выплат просадку удалось компенсировать только за счёт пополнения. Консервативная часть из облигаций растет только за счет купонов, но это пока ключевая ставка высокая. Динамика по стоимости портфеля с начала 2023 года представлена на графике внизу поста.

🔸Акций сейчас 54,9%, облигаций 43%, ₽ 0,6%, заблокированное 1,5% (заявку на продажу подал). Целевое соотношение акций и облигаций 60/40 (+/-5%). Состав акционной части, облигации тут.

🔸Доходность XIRR составляет 29,1%. XIRR (Extended Internal Rate of Return) - это метод оценки доходности инвестиционного портфеля, который учитывает различные вложения и вытекающие из них доходы в течение определенного периода времени. Считает эксель используя функцию ЧИСТВНДОХ и статистику пополнений с начала 2023 г. (с учётом налогового вычета на пополнение ИИС, который идёт как доход).

Что ещё интересного?

🔸 Завершился 1 этап обмена заблокированными иностранными активами. Что дальше писал тут.

🔸 Собрал в один пост особенности инвестирования на ИИС и брокерском счете.

🔸 Сделал новые подборки облигаций:

- облигаций с плавающим купоном;

- облигации в юанях;

- облигации с доходностью выше 19% годовых;

- накопительные счета (с 31 мая многие банки увеличили процентные ставки).

🔸На июнь план не меняется: покупка акций, участие в новых размещениях облигаций (скорее всего флоатеры). Буду рассматривать акции к покупке в том числе после дивидендного гэпа (в июне Северсталь, Мосбиржа и другие). Коррективы в план покупок может внести ключевая ставка.

🔸Телеграм-канал растет, спасибо что читаете, ставите реакции, пишите комментарии!

#итоги_месяца

{kind=link}

Облигации ИКС5 Финанс 3Р5 на размещении

Компания "Икс 5 Финанс" - организатор размещений облигационных займов для X5 Retail Group, одного из лидеров на рынке розничной торговли продовольственными товарами в РФ.

4 июня Икс 5 Финанс планирует провести сбор заявок на облигации с переменным купоном с ежеквартальными купонами на срок 10 лет с офертой через 3 года. Посмотрим подробнее параметры нового выпуска.

Выпуск: ИКС5Фин3Р5

Рейтинг: ААА от АКРА

Номинал: 1000 ₽

Объем: не менее 10 млрд. ₽

Старт приема заявок: 4 июня

Дата погашения: через 10 лет

Тип купона и доходность: переменный, определяемый как сумма доходов за каждый день купонного периода исходя из значения ключевой ставки+ спред не выше 1,3%

Периодичность выплат: ежеквартальные

Амортизация: нет

Оферта: 07.06.2027

X5 Retail group - это 24472 магазинов, в том числе 21308 магазинов "у дома" "Пятерочка", 972 супермаркета "Перекресток", 1,5 тыс. дискаунтеров "Чижик" и 610 магазинов "Красный Яр" и "Слата".

Согласно отчёту за 1 квартал 2024 г.:

- выручка 886,2 млрд р. (+27,3% год к году);

- скорректированная EBITDA 55,5 млрд руб. (+37% г/г);

- чистая прибыль 24 млрд р. (рост в 2 раза г/г).

- чистый долг/EBITDA = 0,85

В настоящее время в обращении находятся 7 выпусков биржевых облигаций компании на 94 млрд ₽, в том числе 2 выпуска с переменными купонами: 3Р4 (купон КС+1,1%), 3Р2 (купон КС+1,1%).

Вывод

Обычный флоатер от надёжного эмитента. Оферта здесь все портит, да и купон можно найти повыше. Скорее всего спред по результатам размещения будет ниже 1,3%.

На очереди размещения флоатеров МБЭС, Россети Московский регион и АФ банка, обзоры будут.

#облигации

Компания "Икс 5 Финанс" - организатор размещений облигационных займов для X5 Retail Group, одного из лидеров на рынке розничной торговли продовольственными товарами в РФ.

4 июня Икс 5 Финанс планирует провести сбор заявок на облигации с переменным купоном с ежеквартальными купонами на срок 10 лет с офертой через 3 года. Посмотрим подробнее параметры нового выпуска.

Выпуск: ИКС5Фин3Р5

Рейтинг: ААА от АКРА

Номинал: 1000 ₽

Объем: не менее 10 млрд. ₽

Старт приема заявок: 4 июня

Дата погашения: через 10 лет

Тип купона и доходность: переменный, определяемый как сумма доходов за каждый день купонного периода исходя из значения ключевой ставки+ спред не выше 1,3%

Периодичность выплат: ежеквартальные

Амортизация: нет

Оферта: 07.06.2027

X5 Retail group - это 24472 магазинов, в том числе 21308 магазинов "у дома" "Пятерочка", 972 супермаркета "Перекресток", 1,5 тыс. дискаунтеров "Чижик" и 610 магазинов "Красный Яр" и "Слата".

Согласно отчёту за 1 квартал 2024 г.:

- выручка 886,2 млрд р. (+27,3% год к году);

- скорректированная EBITDA 55,5 млрд руб. (+37% г/г);

- чистая прибыль 24 млрд р. (рост в 2 раза г/г).

- чистый долг/EBITDA = 0,85

В настоящее время в обращении находятся 7 выпусков биржевых облигаций компании на 94 млрд ₽, в том числе 2 выпуска с переменными купонами: 3Р4 (купон КС+1,1%), 3Р2 (купон КС+1,1%).

Вывод

Обычный флоатер от надёжного эмитента. Оферта здесь все портит, да и купон можно найти повыше. Скорее всего спред по результатам размещения будет ниже 1,3%.

На очереди размещения флоатеров МБЭС, Россети Московский регион и АФ банка, обзоры будут.

#облигации

{kind=link}

Какие акции не подешевели на коррекции?

Российский фондовый рынок ушел в коррекцию. В этом году самая сильная просадка. С 17 мая индекс Мосбиржи "похудел" на 10% с 3500 до 3141 пунктов.

Причин падения несколько от основных до неочевидных:

- повышение налогов для бизнеса;

- вероятное повышение ключевой ставки, отсутствие предпосылок к ее снижению;

- рост доходностей менее рисковых инструментов;

- низкие дивиденды относительно ставок по вкладам и доходностям облигаций, плюс некоторые компании дивиденды не платят;

- новостной фон;

- рост потребления из-за увеличения инфляции.

Большинство акций упали примерно вместе с индексом на 10%. Но есть акции, которые упали сильнее остальных (в скобках изменение стоимости с 17 мая):

- Сегежа (-27,5%) - высокая долговая нагрузка и слабые финансовые показатели;

- НЛМК (-23%) - дивидендный гэп и падение вместе с рынком;

- НМТП (-22%) - рекомендованные дивиденды оказались ниже ожидаемых;

- Газпром (-20%) - компания отказалась от выплаты дивидендов на фоне слабых финансовых показателей;

- Магнит (-18%) - рекомендованные дивиденды оказались ниже ожидаемых;

- ОГК-2 (-17%) - совет директоров рекомендовал не выплачивать дивиденды;

- ВТБ (-13%) - без комментариев;

Россети Ленэнерго ап (+2,8%) - увидительно, но именно данная бумага продолжает расти вопреки нисходящему тренду всего рынка.

Мосбиржа (+0,69%) - у компании растут комиссионные доходы, дополнительно рекомендованы дивиденды.

Интересно что акции некоторых крупных компаний снижались не так сильно как индекс, например Транснефть (-3%) и Сбербанк (-3,9%).

Если ключевую ставку сохранят 7 июня, то это окажет позитивное влияние на котировки, но это маловероятно.

Российский фондовый рынок ушел в коррекцию. В этом году самая сильная просадка. С 17 мая индекс Мосбиржи "похудел" на 10% с 3500 до 3141 пунктов.

Причин падения несколько от основных до неочевидных:

- повышение налогов для бизнеса;

- вероятное повышение ключевой ставки, отсутствие предпосылок к ее снижению;

- рост доходностей менее рисковых инструментов;

- низкие дивиденды относительно ставок по вкладам и доходностям облигаций, плюс некоторые компании дивиденды не платят;

- новостной фон;

- рост потребления из-за увеличения инфляции.

Большинство акций упали примерно вместе с индексом на 10%. Но есть акции, которые упали сильнее остальных (в скобках изменение стоимости с 17 мая):

- Сегежа (-27,5%) - высокая долговая нагрузка и слабые финансовые показатели;

- НЛМК (-23%) - дивидендный гэп и падение вместе с рынком;

- НМТП (-22%) - рекомендованные дивиденды оказались ниже ожидаемых;

- Газпром (-20%) - компания отказалась от выплаты дивидендов на фоне слабых финансовых показателей;

- Магнит (-18%) - рекомендованные дивиденды оказались ниже ожидаемых;

- ОГК-2 (-17%) - совет директоров рекомендовал не выплачивать дивиденды;

- ВТБ (-13%) - без комментариев;

Россети Ленэнерго ап (+2,8%) - увидительно, но именно данная бумага продолжает расти вопреки нисходящему тренду всего рынка.

Мосбиржа (+0,69%) - у компании растут комиссионные доходы, дополнительно рекомендованы дивиденды.

Интересно что акции некоторых крупных компаний снижались не так сильно как индекс, например Транснефть (-3%) и Сбербанк (-3,9%).

Если ключевую ставку сохранят 7 июня, то это окажет позитивное влияние на котировки, но это маловероятно.

{kind=link}

Облигации Россети Московский регион 1Р6 на размещении

"Россети Московский регион" (в прошлом - "МОЭСК") - сетевая компания, обслуживающая потребителей Москвы и Московской области, которая оказывает услуги по передаче электрической энергии и технологическому присоединению потребителей к электрическим сетям.

10 июня Россети Московский регион планирует провести сбор заявок на облигации с переменным купоном на срок 3 года. Посмотрим подробнее параметры нового выпуска.

Выпуск: РоссетиМР 1Р6

Рейтинг: ААА(RU) от АКРА

Номинал: 1000 ₽

Объем: не менее 20 млрд. ₽

Старт приема заявок: 10 июня

Дата погашения: 14 июня 2027

Тип купона и доходность: переменный. Ставка первого купона: значение ключевой ставки на конец рабочего дня предшествующего дате открытия книги заявок+ премия не выше 1,3%. Последующие купоны рассчитываются как значение ключевой ставки на 5-й рабочий день, предшествующий дате начала купонного периода

Периодичность выплат: ежемесячные

Амортизация: нет

Оферта: нет

Показатели и цифры компании

- 8 филиалов и 3 дочерних общества;

- численность персонала более 17 тыс. человек;

- 47 тыс. кв км территория обслуживания;

- 21,8 млн. человек проживает на территории обслуживания;

- 625 высоковольтных станций;

- 94 тыс. км протяженность воздушных линий электропередач.

Согласно отчёту по МСФО за 2023 год:

- выручка 229,3 млрд.₽ (+14,8%);

- операционные расходы 193 млрд.₽ (+17%);

- прибыль 26,3 млрд.₽ (+95%);

- чистый долг 52,9 млрд.₽ (+1,2%);

- EBITDA 74,5 млрд.₽ (+13%);

- чистый долг/EBITDA= 0,7х (в 2022 г. было 0,79х).

28 мая эмитент досрочно погасил облигации серии БО-05 объемом 5 млрд ₽.

Сейчас в обращении находится выпуск с переменным купоном МОЭСК БО1Р5 (RU000F107DP1) с купоном ключевая ставка +1,15% и стоимостью чуть выше номинала (100,49%).

Вывод

Отчет за 2023 год сильный: долги низкие, чистая прибыль растет. Однако отчет за 1 квартал 2024 г. не внушает оптимизма: чистая прибыль снизилась на 26% (год к году) , выручка +7%, операционные расходы +9,9%.

Эмитент надежный, оферты нет. Вероятно премия к ключевой ставке будет в районе 1,1...1,2% как у облигаций эмитентов с аналогичным рейтингом.

Из флоатеров у меня есть Росэксимбанк 2Р-04, Газпромнефть 3Р11R, МТС 2Р-05, Норникель Б1Р7, 26 и 28 выпуски Системы.

Решение об участии в размещении еще не принял, буду смотреть выпуски АФ банка и МБЭС.

#облигации

"Россети Московский регион" (в прошлом - "МОЭСК") - сетевая компания, обслуживающая потребителей Москвы и Московской области, которая оказывает услуги по передаче электрической энергии и технологическому присоединению потребителей к электрическим сетям.

10 июня Россети Московский регион планирует провести сбор заявок на облигации с переменным купоном на срок 3 года. Посмотрим подробнее параметры нового выпуска.

Выпуск: РоссетиМР 1Р6

Рейтинг: ААА(RU) от АКРА

Номинал: 1000 ₽

Объем: не менее 20 млрд. ₽

Старт приема заявок: 10 июня

Дата погашения: 14 июня 2027

Тип купона и доходность: переменный. Ставка первого купона: значение ключевой ставки на конец рабочего дня предшествующего дате открытия книги заявок+ премия не выше 1,3%. Последующие купоны рассчитываются как значение ключевой ставки на 5-й рабочий день, предшествующий дате начала купонного периода

Периодичность выплат: ежемесячные

Амортизация: нет

Оферта: нет

Показатели и цифры компании

- 8 филиалов и 3 дочерних общества;

- численность персонала более 17 тыс. человек;

- 47 тыс. кв км территория обслуживания;

- 21,8 млн. человек проживает на территории обслуживания;

- 625 высоковольтных станций;

- 94 тыс. км протяженность воздушных линий электропередач.

Согласно отчёту по МСФО за 2023 год:

- выручка 229,3 млрд.₽ (+14,8%);

- операционные расходы 193 млрд.₽ (+17%);

- прибыль 26,3 млрд.₽ (+95%);

- чистый долг 52,9 млрд.₽ (+1,2%);

- EBITDA 74,5 млрд.₽ (+13%);

- чистый долг/EBITDA= 0,7х (в 2022 г. было 0,79х).

28 мая эмитент досрочно погасил облигации серии БО-05 объемом 5 млрд ₽.

Сейчас в обращении находится выпуск с переменным купоном МОЭСК БО1Р5 (RU000F107DP1) с купоном ключевая ставка +1,15% и стоимостью чуть выше номинала (100,49%).

Вывод

Отчет за 2023 год сильный: долги низкие, чистая прибыль растет. Однако отчет за 1 квартал 2024 г. не внушает оптимизма: чистая прибыль снизилась на 26% (год к году) , выручка +7%, операционные расходы +9,9%.

Эмитент надежный, оферты нет. Вероятно премия к ключевой ставке будет в районе 1,1...1,2% как у облигаций эмитентов с аналогичным рейтингом.

Из флоатеров у меня есть Росэксимбанк 2Р-04, Газпромнефть 3Р11R, МТС 2Р-05, Норникель Б1Р7, 26 и 28 выпуски Системы.

Решение об участии в размещении еще не принял, буду смотреть выпуски АФ банка и МБЭС.

#облигации

{kind=link}

Облигации застройщиков. Часть 1

Какие эмитенты чаще всего выходят на долговой рынок? Лизинговые компании, застройщики, промышленные компании и банки.

Выбор эмитентов среди строительных компаний большой. Решил посмотреть облигации застройщиков: все с постоянным купоном. Первая часть - эмитенты с высоким рейтингом А+, А, А-, вторая - с рейтингом ВВВ+ и ниже.

Для каждой компании указал самый интересный выпуск с точки зрения доходности и величины купона. Доходность указана без учета налога с учетом реинвестирования купонов.

1. ЛСР

Строительная компания, которая работает с 1993 года.

Количество выпусков облигаций: 6

Выпуск: ЛСР БО 1Р8

Рейтинг: A- (AКРА)

ISIN: RU000A106888

Стоимость облигации: 92,2%

Доходность к погашению: 18,78% (купоны 12,75%)

Амортизация: нет

Дата погашения: 13.05.2026

Обзор компании

2. Самолет

Один из крупнейших застройщиков Москвы, Московской области, Санкт-Петербурга и Ленинградской области.

Количество выпусков облигаций: 8

Выпуск: Самолёт Р13

Рейтинг: A+ (АКРА)

ISIN: RU000А107RZ0

Стоимость облигации: 96,43%

Доходность к погашению: 18,68% (купоны 14,75%)

Амортизация: нет

Дата погашения: 24.01.2027 (оферта 29.01.2026)

Обзор компании

3. Сэтл групп

Застройщик жилой недвижимости в Северо-западном регионе. 29 лет на рынке недвижимости.

Количество выпусков облигаций: 4

Выпуск: Сэтл групп Б2Р3

Рейтинг: А(RU) (Акра)

ISIN: RU000A1084В2

Стоимость облигации: 97,78%

Доходность к погашению: 18,3% (купоны 15,5%)

Периодичность выплат: ежемесячные без амортизации

Дата погашения: 14.03.2027 (оферта 19.03.2026)

Обзор компании

4. ПИК

Один из крупнейших застройщиков Москвы, Московской области и других регионов.

Количество выпусков облигаций: 2

Выпуск: ПИК К 1Р2

Рейтинг: ruА+ (Эксперт РА)

ISIN: RU000A1016Z3

Стоимость облигации: 97,82%

Доходность к погашению: 18% (купоны 8,25%)

Периодичность выплат: ежеквартальные с амортизацией

Дата погашения: 11.12.2024

5. Пионер

Застройщик жилой и коммерческой недвижимости

в Москве и Санкт-Петербурге.

Количество выпусков облигаций: 2

Выпуск: Пионер 1Р6

Рейтинг: ruA- (Эксперт РА)

ISIN: RU000A104735

Стоимость облигации: 92,85%

Доходность к погашению: 20,4% (купоны 11,75%)

Периодичность выплат: ежеквартальные с амортизацией

Дата погашения: 04.12.2025

6. Эталон

Застройщик жилья в Москве, Московской области и Санкт-Петербурге. Входит в АФК Система.

Количество выпусков облигаций: 2

Выпуск: ЭталонФин1

Рейтинг: ruА- (Эксперт РА)

ISIN: RU000A105VU7

Стоимость облигации: 92,95%

Доходность к погашению: 19,96% (купоны 13,7%)

Периодичность выплат: ежеквартальные

Дата погашения: 03.02.2038 (оферта 18.02.2026)

7. Брусника

Строительная компания, основана в 2004 г. Штаб-квартира находится в Екатеринбурге.

Количество выпусков облигаций: 2

Выпуск: Брусника 2Р02

Рейтинг: А- (АКРА)

ISIN: RU000A107UU5

Стоимость облигации: 98,1%

Доходность к погашению: 19,4% (купоны 16,25%)

Периодичность выплат: ежемесячные

Дата погашения: 28.03.2027 (оферта опцион колл 16.09.2025)

Обзор компании

#облигации

Какие эмитенты чаще всего выходят на долговой рынок? Лизинговые компании, застройщики, промышленные компании и банки.

Выбор эмитентов среди строительных компаний большой. Решил посмотреть облигации застройщиков: все с постоянным купоном. Первая часть - эмитенты с высоким рейтингом А+, А, А-, вторая - с рейтингом ВВВ+ и ниже.

Для каждой компании указал самый интересный выпуск с точки зрения доходности и величины купона. Доходность указана без учета налога с учетом реинвестирования купонов.

1. ЛСР

Строительная компания, которая работает с 1993 года.

Количество выпусков облигаций: 6

Выпуск: ЛСР БО 1Р8

Рейтинг: A- (AКРА)

ISIN: RU000A106888

Стоимость облигации: 92,2%

Доходность к погашению: 18,78% (купоны 12,75%)

Амортизация: нет

Дата погашения: 13.05.2026

Обзор компании

2. Самолет

Один из крупнейших застройщиков Москвы, Московской области, Санкт-Петербурга и Ленинградской области.

Количество выпусков облигаций: 8

Выпуск: Самолёт Р13

Рейтинг: A+ (АКРА)

ISIN: RU000А107RZ0

Стоимость облигации: 96,43%

Доходность к погашению: 18,68% (купоны 14,75%)

Амортизация: нет

Дата погашения: 24.01.2027 (оферта 29.01.2026)

Обзор компании

3. Сэтл групп

Застройщик жилой недвижимости в Северо-западном регионе. 29 лет на рынке недвижимости.

Количество выпусков облигаций: 4

Выпуск: Сэтл групп Б2Р3

Рейтинг: А(RU) (Акра)

ISIN: RU000A1084В2

Стоимость облигации: 97,78%

Доходность к погашению: 18,3% (купоны 15,5%)

Периодичность выплат: ежемесячные без амортизации

Дата погашения: 14.03.2027 (оферта 19.03.2026)

Обзор компании

4. ПИК

Один из крупнейших застройщиков Москвы, Московской области и других регионов.

Количество выпусков облигаций: 2

Выпуск: ПИК К 1Р2

Рейтинг: ruА+ (Эксперт РА)

ISIN: RU000A1016Z3

Стоимость облигации: 97,82%

Доходность к погашению: 18% (купоны 8,25%)

Периодичность выплат: ежеквартальные с амортизацией

Дата погашения: 11.12.2024

5. Пионер

Застройщик жилой и коммерческой недвижимости

в Москве и Санкт-Петербурге.

Количество выпусков облигаций: 2

Выпуск: Пионер 1Р6

Рейтинг: ruA- (Эксперт РА)

ISIN: RU000A104735

Стоимость облигации: 92,85%

Доходность к погашению: 20,4% (купоны 11,75%)

Периодичность выплат: ежеквартальные с амортизацией

Дата погашения: 04.12.2025

6. Эталон

Застройщик жилья в Москве, Московской области и Санкт-Петербурге. Входит в АФК Система.

Количество выпусков облигаций: 2

Выпуск: ЭталонФин1

Рейтинг: ruА- (Эксперт РА)

ISIN: RU000A105VU7

Стоимость облигации: 92,95%

Доходность к погашению: 19,96% (купоны 13,7%)

Периодичность выплат: ежеквартальные

Дата погашения: 03.02.2038 (оферта 18.02.2026)

7. Брусника

Строительная компания, основана в 2004 г. Штаб-квартира находится в Екатеринбурге.

Количество выпусков облигаций: 2

Выпуск: Брусника 2Р02

Рейтинг: А- (АКРА)

ISIN: RU000A107UU5

Стоимость облигации: 98,1%

Доходность к погашению: 19,4% (купоны 16,25%)

Периодичность выплат: ежемесячные

Дата погашения: 28.03.2027 (оферта опцион колл 16.09.2025)

Обзор компании

#облигации

{kind=link}

Облигации застройщиков. Часть 2

1. А101

Застройщик недвижимости в г. Москве и Московской области.

Количество выпусков облигаций: 1

Выпуск: А101 1Р01

Рейтинг: А (от АКРА)

ISIN: RU000A108KU4

Стоимость облигации: 100%

Доходность к погашению: 18,39% (купоны 17%)

Периодичность выплат: ежемесячные без амортизации

Дата погашения: 16.05.2027

2. Атомстройкомплекс-строительство

Крупнейший строительный холдинг в Уральском регионе.

Количество выпусков облигаций: 2

Выпуск: АТОМ БП01

Рейтинг: ВВВ (от АКРА)

ISIN: RU000A102VY6

Стоимость облигации: 86,73%

Доходность к погашению: 18,23% (купоны 8,5%)

Периодичность выплат: полугодовые без амортизации

Дата погашения: 18.03.2026

3. Джи-групп

Застройщик жилой и жилой коммерческой недвижимости в республике Татарстан.

Количество выпусков облигаций: 3

Выпуск: Джи-гр 2Р3

Рейтинг: BBB+ (Эксперт РА)

ISIN: RU000A106Z38

Стоимость облигации: 95,85%

Доходность к погашению: 19,79% (купоны 15,4%)

Периодичность выплат: ежеквартальные с амортизацией

Дата погашения: 29.09.2026

4. Глоракс

Застройщик жилой и коммерческой недвижимости в Санкт-Петербурге, Москве и Московской области.

Количество выпусков облигаций: 2

Выпуск: Глоракс 1Р2

Рейтинг: BBB- (RU) от АКРА

ISIN: RU000A108132

Стоимость облигации: 97,39%

Доходность к погашению: 20,7% (купоны 17,25%)

Периодичность выплат: ежемесячные без амортизации

Дата погашения: 05.03.2026

Обзор компании

5. Легенда

Застройщик недвижимости в Санкт-Петербурге

Количество выпусков облигаций: 2

Выпуск: ЛЕГЕНДА1Р4

Рейтинг: BBB- (Эксперт РА)

ISIN: RU000A102Y66

Стоимость облигации: 96,37%

Доходность к погашению: 23,99% (купоны 9,95%)

Периодичность выплат: ежеквартальные с амортизацией

Дата погашения: 08.04.2025

6. Дарс девелопмент

Застройщик недвижимости в г. Ульяновске

Количество выпусков облигаций: 2

Выпуск: ДАРСДев1Р2

Рейтинг: BBB- (от Эксперт РА)

ISIN: RU000A108AS9

Стоимость облигации: 95,76%

Доходность к погашению: 21,8% (купоны 17,5%)

Периодичность выплат: ежеквартальные без амортизации

Дата погашения: 17.04.2026

7. ТД РКС

Застройщик недвижимости в разных регионах РФ (Краснодарский край, Пенза и пр).

Количество выпусков облигаций: 2

Выпуск: РКС2Р2

Рейтинг: BBB- (от Эксперт РА)

ISIN: RU000A104KS7

Стоимость облигации: 97,46%

Доходность к погашению: 20,32% (купоны 15%)

Периодичность выплат: ежеквартальные без амортизации

Дата погашения: 18.02.2025

8. Страна Девелопмент

Группа компаний, которая осуществляет свою деятельность в Тюмени, Москве, Санкт-Петербурге, Екатеринбурге.

Количество выпусков облигаций: 2

Выпуск: Страна 02

Рейтинг: BBB (от Эксперт РА)

ISIN: RU000A105YF2

Стоимость облигации: 94,4%

Доходность к погашению: 19,9% (купоны 14,5%)

Периодичность выплат: ежемесячные без амортизации

Дата погашения: 28.02.2026