Облигации с плавающим купоном с ежемесячным начислением

Посмотрел какие есть облигации с плавающим купоном (флоатеры) с ежемесячным начислением купонов. Купонная доходность зависит от ставки RUONIA или ключевой ставки.

Ставка RUONIA – взвешенная процентная ставка однодневных межбанковских кредитов (депозитов) в рублях. На 12 апреля ставка RUONIA составляет 15,73%, ключевая ставка 16%.

1. Россельхозбанк 2Р2

Рейтинг: AA(RU) от АКРА

ISIN: RU000A1068R1

Стоимость облигации: 100,5%

Купонная доходность: RUONIA +1,5% (в апреле купон 14,59 ₽ или 17,18%)

Дата погашения: 08.05.2026

2. Газпромнефть 3Р8R

Рейтинг: ААА (АКРА)

ISIN: RU000A107HG1

Стоимость облигации: 101,17%

Купонный доходность: ключевая ставка + 1,3%

Дата погашения: 12.12.2026

3. Газпромнефть 3Р10R

ISIN: RU000A107UW1

Стоимость облигации: 100,64%

Купонный доходность: ключевая ставка + 1,3% (в апреле купон 14,22 ₽ или 17,3%)

Дата погашения: 12.02.2027

4. Россети Ленэнерго 001Р-01

Рейтинг: AАА(RU) от АКРА

ISIN: RU000A107EC7

Стоимость облигации: 100,12%

Купонная доходность: значение ключевой ставки, действующее на 5-й рабочий день, предшествующий дате начала купона, +1,15% годовых (в апреле и мае 14,1 ₽ или 17,15%)

Дата погашения: 27.11.2027

5. Россети 1Р11

Рейтинг: AAA(RU) от АКРА

ISIN: RU000A107CG2

Стоимость облигации: 100,23%

Купонная доходность: ключевая ставка + 1,05% (в мае купон 14,01 ₽)

Дата погашения: 10.12.2029

6. Россети Московский регион 1Р05

Рейтинг: AАА(RU) от АКРА

ISIN: RU000A107DP1

Стоимость облигации: 100,61%

Купонная доходность: значение ключевой ставки на 5-й рабочий день, предшествующий дате начала купонного периода, +1,15% (в мае купон 14,1₽ или 17,15%)

Дата погашения: 28.11.2026

7. Икс5 Финанс 3Р2

Рейтинг: ruААА (эксперт РА)

ISIN: RU000A1075S4

Стоимость облигации: 100,5%

Купонный доход: ключевая ставка +1,1% годовых (в апреле купон 14,05 ₽ или 17,1%)

Дата погашения: 17.10.2026

8. БорецК1Р02

Рейтинг: А+ (эксперт РА)

ISIN: RU000A107BR1

Стоимость облигации: 101,1%

Купонная доходность: RUONIA +2,25%

Дата погашения: 25.11.2025

9. РЖД 1Р-26Р

Рейтинг: ruААА (эксперт РА)

ISIN: RU000A106К43

Стоимость облигации: 101%

Купонная доходность: RUONIA + 1,3% (в апреле купон 14,43 ₽ или 16,99%)

Дата погашения: 19.07.2026

10. РЖД 1Р-27Р

ISIN: RU000A106VV3

Стоимость облигации: 100,83%

Купонная доходность: RUONIA + 1,25% (в апреле купон 14,4 ₽, в мае 14,37 ₽)

Дата погашения: 09.09.2027

11. РЖД 1Р-28R

ISIN: RU000A106ZL5

Стоимость облигации: 100,31%

Купонная доходность: RUONIA + 1,2% (в мае купон 14,29 ₽ или 16,82%)

Дата погашения: 20.09.2030

❗️Некоторые брокеры устанавливают ограничение на покупку облигаций с плавающим купоном для неквалифицированных инвесторов.

#облигации

Посмотрел какие есть облигации с плавающим купоном (флоатеры) с ежемесячным начислением купонов. Купонная доходность зависит от ставки RUONIA или ключевой ставки.

Ставка RUONIA – взвешенная процентная ставка однодневных межбанковских кредитов (депозитов) в рублях. На 12 апреля ставка RUONIA составляет 15,73%, ключевая ставка 16%.

1. Россельхозбанк 2Р2

Рейтинг: AA(RU) от АКРА

ISIN: RU000A1068R1

Стоимость облигации: 100,5%

Купонная доходность: RUONIA +1,5% (в апреле купон 14,59 ₽ или 17,18%)

Дата погашения: 08.05.2026

2. Газпромнефть 3Р8R

Рейтинг: ААА (АКРА)

ISIN: RU000A107HG1

Стоимость облигации: 101,17%

Купонный доходность: ключевая ставка + 1,3%

Дата погашения: 12.12.2026

3. Газпромнефть 3Р10R

ISIN: RU000A107UW1

Стоимость облигации: 100,64%

Купонный доходность: ключевая ставка + 1,3% (в апреле купон 14,22 ₽ или 17,3%)

Дата погашения: 12.02.2027

4. Россети Ленэнерго 001Р-01

Рейтинг: AАА(RU) от АКРА

ISIN: RU000A107EC7

Стоимость облигации: 100,12%

Купонная доходность: значение ключевой ставки, действующее на 5-й рабочий день, предшествующий дате начала купона, +1,15% годовых (в апреле и мае 14,1 ₽ или 17,15%)

Дата погашения: 27.11.2027

5. Россети 1Р11

Рейтинг: AAA(RU) от АКРА

ISIN: RU000A107CG2

Стоимость облигации: 100,23%

Купонная доходность: ключевая ставка + 1,05% (в мае купон 14,01 ₽)

Дата погашения: 10.12.2029

6. Россети Московский регион 1Р05

Рейтинг: AАА(RU) от АКРА

ISIN: RU000A107DP1

Стоимость облигации: 100,61%

Купонная доходность: значение ключевой ставки на 5-й рабочий день, предшествующий дате начала купонного периода, +1,15% (в мае купон 14,1₽ или 17,15%)

Дата погашения: 28.11.2026

7. Икс5 Финанс 3Р2

Рейтинг: ruААА (эксперт РА)

ISIN: RU000A1075S4

Стоимость облигации: 100,5%

Купонный доход: ключевая ставка +1,1% годовых (в апреле купон 14,05 ₽ или 17,1%)

Дата погашения: 17.10.2026

8. БорецК1Р02

Рейтинг: А+ (эксперт РА)

ISIN: RU000A107BR1

Стоимость облигации: 101,1%

Купонная доходность: RUONIA +2,25%

Дата погашения: 25.11.2025

9. РЖД 1Р-26Р

Рейтинг: ruААА (эксперт РА)

ISIN: RU000A106К43

Стоимость облигации: 101%

Купонная доходность: RUONIA + 1,3% (в апреле купон 14,43 ₽ или 16,99%)

Дата погашения: 19.07.2026

10. РЖД 1Р-27Р

ISIN: RU000A106VV3

Стоимость облигации: 100,83%

Купонная доходность: RUONIA + 1,25% (в апреле купон 14,4 ₽, в мае 14,37 ₽)

Дата погашения: 09.09.2027

11. РЖД 1Р-28R

ISIN: RU000A106ZL5

Стоимость облигации: 100,31%

Купонная доходность: RUONIA + 1,2% (в мае купон 14,29 ₽ или 16,82%)

Дата погашения: 20.09.2030

❗️Некоторые брокеры устанавливают ограничение на покупку облигаций с плавающим купоном для неквалифицированных инвесторов.

#облигации

{kind=link}

Облигации Контрол лизинг 1Р2 на размещении

Контрол Лизинг - лизинговая компания, которая специализируется на лизинге легковых автомобилей, легкового коммерческого и грузового транспорта. Компания представлена обособленными подразделениями в Москве и Санкт-Петербурге.

19 апреля компания планирует провести сбор заявок на 5-летние облигации с ежемесячным купоном и амортизацией. Посмотрим подробнее его параметры и оценим целесообразность участия в размещении.

Выпуск: Контрол Лизинг 001Р-01

Рейтинг: ruВВ+ (Эксперт РА)

Объем: 1 млрд р.

Номинал: 1000 р.

Старт приема заявок: 19 апреля

Планируемая дата размещения: 24 апреля

Дата погашения: через 5 лет

Купонная доходность: 18...18,5%

Периодичность купонных выплат: ежемесячные

Амортизация: ежемесячная начиная с 13-го купона

Показатели и цифры компании

- работает с 2009 года;

- топ-10 на рынке автолизинговых компаний;

- 21 250 действующих лизинговых контрактов;

- 24 562 транспортных средств в лизинговом парке

- 18 место по размеру лизингового портфеля (по итогам 2023 г.);

- первая полностью цифровая лизинговая компания, позволяющая оформить лизинг полностью дистанционно;

- выручка согласно отчёту за 9 месяцев 2023 г. снизилась 10% до 5,24 млрд.р;

- чистая прибыль 629 млн.р (за 9 месяцев 2022 г. было 193 млн.р);

- активы выросли на 31% до 41,5 млрд.р;

- чистый долг 34,53 млрд.р на 30.09.2023 (на 31.12.2022 было 25,9 млрд.р).

- объем чистых инвестиций в лизинг по РСБУ на 01.10.2023 составил 29,9 млрд р., лизинговый портфель – 57,8 млрд руб., объем нового бизнеса – 17,7 млрд р., полученные лизинговые платежи – 9,9 млрд р.

В настоящее время в обращении находится 1 выпуск облигаций с доходностью 18,47%, погашением 04.08.2028 и ежемесячными купонами 16,25% и амортизацией.

Основной владелец Контрол лизинга Михаил Жарницкий в прошлом году приобрел Балтийский лизинг у банка "Траст". Теперь у группы компаний Контрол 6 компаний с совокупными активами 490 млрд.р. Данный факт может стать поводом для пересмотра рейтинга (в феврале эксперт РА изменил прогноз по рейтингу со стабильного на позитивный, но повышать его пока не стал).

Вывод

Выпуск интересный с точки зрения соотношения риск-доходность. Но долги у компании большие, а за счет нового выпуска увеличатся еще на 1 млдр.р. Хорошо бы посмотреть отчет за полный 2023 г. Уже есть первый выпуск, поэтому в размещении принимать участие не буду.

#облигации

Контрол Лизинг - лизинговая компания, которая специализируется на лизинге легковых автомобилей, легкового коммерческого и грузового транспорта. Компания представлена обособленными подразделениями в Москве и Санкт-Петербурге.

19 апреля компания планирует провести сбор заявок на 5-летние облигации с ежемесячным купоном и амортизацией. Посмотрим подробнее его параметры и оценим целесообразность участия в размещении.

Выпуск: Контрол Лизинг 001Р-01

Рейтинг: ruВВ+ (Эксперт РА)

Объем: 1 млрд р.

Номинал: 1000 р.

Старт приема заявок: 19 апреля

Планируемая дата размещения: 24 апреля

Дата погашения: через 5 лет

Купонная доходность: 18...18,5%

Периодичность купонных выплат: ежемесячные

Амортизация: ежемесячная начиная с 13-го купона

Показатели и цифры компании

- работает с 2009 года;

- топ-10 на рынке автолизинговых компаний;

- 21 250 действующих лизинговых контрактов;

- 24 562 транспортных средств в лизинговом парке

- 18 место по размеру лизингового портфеля (по итогам 2023 г.);

- первая полностью цифровая лизинговая компания, позволяющая оформить лизинг полностью дистанционно;

- выручка согласно отчёту за 9 месяцев 2023 г. снизилась 10% до 5,24 млрд.р;

- чистая прибыль 629 млн.р (за 9 месяцев 2022 г. было 193 млн.р);

- активы выросли на 31% до 41,5 млрд.р;

- чистый долг 34,53 млрд.р на 30.09.2023 (на 31.12.2022 было 25,9 млрд.р).

- объем чистых инвестиций в лизинг по РСБУ на 01.10.2023 составил 29,9 млрд р., лизинговый портфель – 57,8 млрд руб., объем нового бизнеса – 17,7 млрд р., полученные лизинговые платежи – 9,9 млрд р.

В настоящее время в обращении находится 1 выпуск облигаций с доходностью 18,47%, погашением 04.08.2028 и ежемесячными купонами 16,25% и амортизацией.

Основной владелец Контрол лизинга Михаил Жарницкий в прошлом году приобрел Балтийский лизинг у банка "Траст". Теперь у группы компаний Контрол 6 компаний с совокупными активами 490 млрд.р. Данный факт может стать поводом для пересмотра рейтинга (в феврале эксперт РА изменил прогноз по рейтингу со стабильного на позитивный, но повышать его пока не стал).

Вывод

Выпуск интересный с точки зрения соотношения риск-доходность. Но долги у компании большие, а за счет нового выпуска увеличатся еще на 1 млдр.р. Хорошо бы посмотреть отчет за полный 2023 г. Уже есть первый выпуск, поэтому в размещении принимать участие не буду.

#облигации

{kind=link}

Asset Аllocation

Начинаю новую рубрику, в которой разберу разные стратегии инвестирования. Сегодня разберем стратегию Asset Allocation.

Asset Allocation в переводе с английского означает распределение активов. Данная стратегия подразумевает распределение между различными классами активов с целью снижения рисков. Смысл ее заключается в том, что со временем будет расти один актив, а другой может падать в цене. В случае снижения стоимости одного актива ее может компенсировать рост другого.

Под активами понимают:

- акции;

- инструменты с фиксированным доходом (например, облигации);

- вклады, накопительные счета;

- недвижимость для сдачи в аренду;

- драгоценные металлы на счетах, золотые слитки и пр.

На распределение активов влияют различные факторы: цель и горизонт, уровень риска, возраст. Дополнительно, распределение активов предполагает диверсификацию на двух уровнях: между классами активов и внутри классов активов.

Многие слышали про "всепогодный портфель" Рэя Далио:

▪️40% — долгосрочные облигации;

▪️30% — акции;

▪️15% — среднесрочные облигации;

▪️7,5% — золото;

▪️7,5% — сырьевые товары.

Процентное соотношение активов в данном случае индивидуальное. В нашей стране погода меняется часто, поэтому такая стратегия имеет место быть с некоторыми оговорками. Она лучше всего подходит тем, кто не хочет тратить свое время на анализ финансовых рынков и ценных бумаг, но хотят вложить свои деньги в то, что принесет им доходность не ниже рыночной, позволит заниматься своими делами, жить своей жизнью, и не заставит нервничать в неспокойные времена. Для этого при возможности лучше добавить недвижимость.

#стратегии_инвестирования

Начинаю новую рубрику, в которой разберу разные стратегии инвестирования. Сегодня разберем стратегию Asset Allocation.

Asset Allocation в переводе с английского означает распределение активов. Данная стратегия подразумевает распределение между различными классами активов с целью снижения рисков. Смысл ее заключается в том, что со временем будет расти один актив, а другой может падать в цене. В случае снижения стоимости одного актива ее может компенсировать рост другого.

Под активами понимают:

- акции;

- инструменты с фиксированным доходом (например, облигации);

- вклады, накопительные счета;

- недвижимость для сдачи в аренду;

- драгоценные металлы на счетах, золотые слитки и пр.

На распределение активов влияют различные факторы: цель и горизонт, уровень риска, возраст. Дополнительно, распределение активов предполагает диверсификацию на двух уровнях: между классами активов и внутри классов активов.

Многие слышали про "всепогодный портфель" Рэя Далио:

▪️40% — долгосрочные облигации;

▪️30% — акции;

▪️15% — среднесрочные облигации;

▪️7,5% — золото;

▪️7,5% — сырьевые товары.

Процентное соотношение активов в данном случае индивидуальное. В нашей стране погода меняется часто, поэтому такая стратегия имеет место быть с некоторыми оговорками. Она лучше всего подходит тем, кто не хочет тратить свое время на анализ финансовых рынков и ценных бумаг, но хотят вложить свои деньги в то, что принесет им доходность не ниже рыночной, позволит заниматься своими делами, жить своей жизнью, и не заставит нервничать в неспокойные времена. Для этого при возможности лучше добавить недвижимость.

#стратегии_инвестирования

{kind=link}

Рейтинговые шкалы

Это система рейтинговых категорий, применяемая рейтинговыми агентствами для классификации уровней рейтинга. Выстраивание рейтинговых категорий позволяет сравнивать компании между собой по степени кредитоспособности (вероятности дефолта).

Существует национальная рейтинговая шкала, рассмотрим ее категории, уровни с примерами.

Категория AAA

Уровень ruAAA

Объект рейтинга характеризуется максимальным уровнем кредитоспособности, финансовой надежности, финансовой устойчивости.

Примеры: РЖД, Газпром нефть.

Категория AA

Уровни ruAA+, ruAA, ruAA-

Высокий уровень кредитоспособности, финансовой надежности, финансовой устойчивости по сравнению с другими объектами рейтинга, который незначительно ниже, чем у объектов рейтинга в рейтинговой категории AAA.

Примеры: Автодор (ruAA+), Аэрофлот (ruAA), Селектел (ruAA-)

Категория A

Уровни ruA+, ruA, ruA-

Умеренно высокий уровень кредитоспособности, финансовой надежности, финансовой устойчивости по сравнению с другими объектами рейтинга, однако присутствует некоторая чувствительность к воздействию негативных изменений экономической конъюнктуры.

Примеры: Ставропольский край, ТМК (ruA+), ЛСР, МТС-банк (ruA), ЭР-Телеком, ИЭК Холдинг (ruA-)

Категория BBB

Уровни ruBBB+, ruBBB, ruBBB-

Умеренный уровень кредитоспособности, финансовой надежности, финансовой устойчивости по сравнению с другими объектами рейтинга, при этом присутствует более высокая чувствительность к воздействию негативных изменений экономической конъюнктуры, чем у объектов рейтинга в рейтинговой категории A.

Примеры: АБЗ-1 (ruBBB+), Ульяновская область (ruBBB), Глоракс (ruBBB-)

Категория BB

Уровни ruBB+, ruBB, ruBB-

Умеренно низкий уровень кредитоспособности, финансовой надежности, финансовой устойчивости по сравнению с другими объектами рейтинга. Присутствует высокая чувствительность к воздействию негативных изменений экономической конъюнктуры.

Примеры: Аренза-про (ruBB), Контрол лизинг (ruBB+), Маныч-агро (ruBB-)

Ниже идут категории В, ССС, СС, С, RD, D (дефолт). Эмитенты с таким рейтингом являются высокорисковыми.

Если рассматривать личный опыт, но стараюсь брать облигации с рейтингом не ниже ВВВ-.

В следующей части рассмотрю методологию присвоения рейтинга различных компаний.

Это система рейтинговых категорий, применяемая рейтинговыми агентствами для классификации уровней рейтинга. Выстраивание рейтинговых категорий позволяет сравнивать компании между собой по степени кредитоспособности (вероятности дефолта).

Существует национальная рейтинговая шкала, рассмотрим ее категории, уровни с примерами.

Категория AAA

Уровень ruAAA

Объект рейтинга характеризуется максимальным уровнем кредитоспособности, финансовой надежности, финансовой устойчивости.

Примеры: РЖД, Газпром нефть.

Категория AA

Уровни ruAA+, ruAA, ruAA-

Высокий уровень кредитоспособности, финансовой надежности, финансовой устойчивости по сравнению с другими объектами рейтинга, который незначительно ниже, чем у объектов рейтинга в рейтинговой категории AAA.

Примеры: Автодор (ruAA+), Аэрофлот (ruAA), Селектел (ruAA-)

Категория A

Уровни ruA+, ruA, ruA-

Умеренно высокий уровень кредитоспособности, финансовой надежности, финансовой устойчивости по сравнению с другими объектами рейтинга, однако присутствует некоторая чувствительность к воздействию негативных изменений экономической конъюнктуры.

Примеры: Ставропольский край, ТМК (ruA+), ЛСР, МТС-банк (ruA), ЭР-Телеком, ИЭК Холдинг (ruA-)

Категория BBB

Уровни ruBBB+, ruBBB, ruBBB-

Умеренный уровень кредитоспособности, финансовой надежности, финансовой устойчивости по сравнению с другими объектами рейтинга, при этом присутствует более высокая чувствительность к воздействию негативных изменений экономической конъюнктуры, чем у объектов рейтинга в рейтинговой категории A.

Примеры: АБЗ-1 (ruBBB+), Ульяновская область (ruBBB), Глоракс (ruBBB-)

Категория BB

Уровни ruBB+, ruBB, ruBB-

Умеренно низкий уровень кредитоспособности, финансовой надежности, финансовой устойчивости по сравнению с другими объектами рейтинга. Присутствует высокая чувствительность к воздействию негативных изменений экономической конъюнктуры.

Примеры: Аренза-про (ruBB), Контрол лизинг (ruBB+), Маныч-агро (ruBB-)

Ниже идут категории В, ССС, СС, С, RD, D (дефолт). Эмитенты с таким рейтингом являются высокорисковыми.

Если рассматривать личный опыт, но стараюсь брать облигации с рейтингом не ниже ВВВ-.

В следующей части рассмотрю методологию присвоения рейтинга различных компаний.

{kind=link}

Субботний обзор главных событий. Выпуск 16

Четыре компании рекомендовали дивиденды, МТС-банк выходит на IPO, доходность длинных ОФЗ снижается, разместились новые облигации: об этом и многом другом читайте в обзоре главных событий недели.

Индекс Мосбиржи, IPO, дивиденды

🔸Индекс Мосбиржи вырос за неделю на 0,42% до 3470 пунктов. Восходящий тренд по индексу продолжается, росту способствует начало дивидендного сезона.

🔸МТС-банк объявил ценовой диапазон в рамках первичного размещения акций: 2350...2500₽. Сбор заявок начался 19 апреля и продлится до 15:00 25 апреля. Начало торгов акциями запланировано на 26 апреля. Кстати книга заявок переподписана уже 2 раза. Обзор будет.

🔸Рекомендованы дивиденды:

- Акрон 427 ₽ (2,5%). Последний день покупки 16 мая;

- АЛРОСА 2,02 ₽ (2,7%). Последний день покупки 30 мая;

- ТМК 9,51 ₽ (4%). Последний день покупки 3 июня.

- Пермьэнергосбыт 28,4 р (10,6%). Последний день покупки 23 мая.

Облигации, новые выпуски

🔸Индекс гособлигаций RGBITR за неделю вырос с 596,38 до 601,6 пунктов. Доходность длинных ОФЗ немного снизилась до 13,2...13,5%, коротких 14,1...14,5%. В пятницу долговой рынок перешёл к росту, видимо на ожиданиях сигналов от ЦБ о снижении ключевой ставки на ближайшем заседании 26 апреля.

🔸Собрали заявки на размещении/разместились облигации:

- Дарс-девелопмент 1Р2 (купон 17,5% на 2 года);

- Альфа-Банк 002Р-29 (купон 14,61% на 3 года);

- Интерлизинг 1Р08 (купон 15,75% на 3 года);

- Балтийский лизинг БП10 (купон плавающий ключевая ставка +2,3% на 3 года);

- Контрол лизинг 1Р2 (купон 18,25% на 5 лет).

🔸На очереди следующие размещения:

- Элемент лизинг 1Р8 (23 апреля, купон не выше 16,25% на 3 года);

- НовабевБП6 (23 апреля, купон не выше 16%, на 2 года);

- ПКБ 1Р-04 (23 апреля, купон не выше 17,25% на 3 года);

- Ресо лизинг БП25 (24 апреля, купон не выше 15,9% на 3 года);

- ГТЛК 1Р-21 (25 апреля, купон плавающий ключевая ставка+спред не выше 2,4%);

- ЕвроТранс 002P-02 (25 апреля, купон лесенка с 17 до 13,5% на 7 лет).

Что еще?

🔸Астра провела SPO (вторичное размещение акций) по цене 555 ₽ за одну акцию. Всего было продано 21 млн акций, или 10% уставного капитала.

🔸Группа "ФосАгро" в I квартале увеличила производство агрохимической продукции на 7% к аналогичному периоду 2023 года, до 3 млн т. Основной прирост пришелся на фосфорные удобрения и кормовые фосфаты: их выпуск вырос на 9%, до 2,26 млн т, за счет выхода на проектную мощность нового производственного комплекса в Волхове.

🔸ММК сократил в 1 квартале 2024 года производство стали на 4,7% по сравнению с 4 кварталом 2023 года, до 2,97 млн т. Продажи металлопродукции снизились на 5,5% к предыдущему кварталу, до 2,731 млн т в связи с ремонтом доменных и прокатных переделах. Рекомендации дивидендов пока нет.

🔸На подходе рекомендации новых дивидендов: 22 апреля состоится заседание совета директоров Сургутнефтегаза, 23 апреля - Татнефти.

🔸Инфляционные ожидания населения на год вперед в апреле продолжили снижение и составили 11% (- 0,5% относительно марта). Ждём заседание ЦБ.

#субботний_обзор

Четыре компании рекомендовали дивиденды, МТС-банк выходит на IPO, доходность длинных ОФЗ снижается, разместились новые облигации: об этом и многом другом читайте в обзоре главных событий недели.

Индекс Мосбиржи, IPO, дивиденды

🔸Индекс Мосбиржи вырос за неделю на 0,42% до 3470 пунктов. Восходящий тренд по индексу продолжается, росту способствует начало дивидендного сезона.

🔸МТС-банк объявил ценовой диапазон в рамках первичного размещения акций: 2350...2500₽. Сбор заявок начался 19 апреля и продлится до 15:00 25 апреля. Начало торгов акциями запланировано на 26 апреля. Кстати книга заявок переподписана уже 2 раза. Обзор будет.

🔸Рекомендованы дивиденды:

- Акрон 427 ₽ (2,5%). Последний день покупки 16 мая;

- АЛРОСА 2,02 ₽ (2,7%). Последний день покупки 30 мая;

- ТМК 9,51 ₽ (4%). Последний день покупки 3 июня.

- Пермьэнергосбыт 28,4 р (10,6%). Последний день покупки 23 мая.

Облигации, новые выпуски

🔸Индекс гособлигаций RGBITR за неделю вырос с 596,38 до 601,6 пунктов. Доходность длинных ОФЗ немного снизилась до 13,2...13,5%, коротких 14,1...14,5%. В пятницу долговой рынок перешёл к росту, видимо на ожиданиях сигналов от ЦБ о снижении ключевой ставки на ближайшем заседании 26 апреля.

🔸Собрали заявки на размещении/разместились облигации:

- Дарс-девелопмент 1Р2 (купон 17,5% на 2 года);

- Альфа-Банк 002Р-29 (купон 14,61% на 3 года);

- Интерлизинг 1Р08 (купон 15,75% на 3 года);

- Балтийский лизинг БП10 (купон плавающий ключевая ставка +2,3% на 3 года);

- Контрол лизинг 1Р2 (купон 18,25% на 5 лет).

🔸На очереди следующие размещения:

- Элемент лизинг 1Р8 (23 апреля, купон не выше 16,25% на 3 года);

- НовабевБП6 (23 апреля, купон не выше 16%, на 2 года);

- ПКБ 1Р-04 (23 апреля, купон не выше 17,25% на 3 года);

- Ресо лизинг БП25 (24 апреля, купон не выше 15,9% на 3 года);

- ГТЛК 1Р-21 (25 апреля, купон плавающий ключевая ставка+спред не выше 2,4%);

- ЕвроТранс 002P-02 (25 апреля, купон лесенка с 17 до 13,5% на 7 лет).

Что еще?

🔸Астра провела SPO (вторичное размещение акций) по цене 555 ₽ за одну акцию. Всего было продано 21 млн акций, или 10% уставного капитала.

🔸Группа "ФосАгро" в I квартале увеличила производство агрохимической продукции на 7% к аналогичному периоду 2023 года, до 3 млн т. Основной прирост пришелся на фосфорные удобрения и кормовые фосфаты: их выпуск вырос на 9%, до 2,26 млн т, за счет выхода на проектную мощность нового производственного комплекса в Волхове.

🔸ММК сократил в 1 квартале 2024 года производство стали на 4,7% по сравнению с 4 кварталом 2023 года, до 2,97 млн т. Продажи металлопродукции снизились на 5,5% к предыдущему кварталу, до 2,731 млн т в связи с ремонтом доменных и прокатных переделах. Рекомендации дивидендов пока нет.

🔸На подходе рекомендации новых дивидендов: 22 апреля состоится заседание совета директоров Сургутнефтегаза, 23 апреля - Татнефти.

🔸Инфляционные ожидания населения на год вперед в апреле продолжили снижение и составили 11% (- 0,5% относительно марта). Ждём заседание ЦБ.

#субботний_обзор

{kind=link}

IPO МТС-банк. Буду ли участвовать?

Один из самых быстрорастущих банков на рынке РФ МТС-банк до 25 апреля проводит сбор заявок на участие в первичном размещении акций (IPO). Банк входит в топ-25 по размеру активов и занимает первое место в сегменте кредитования на приобретение товаров (POS-кредитов). Является частью технологической экосистемы МТС. Посмотрим параметры выпуска, отчетность.

Ценная бумага: акции МТС-банк, тикер MBNK (первый уровень листинга)

Ценовой диапазон: 2350...2500 ₽ на одну акцию

Объем размещения: 15% от всего количества акций

Капитализация компании: от 70,6 до 75,1 млрд. ₽

Лот: 1 лот = 1 акция

Прием заявок: до 25 апреля

Старт торгов: 26 апреля

Минимальная сумма для участия: от 5000 ₽ (ВТБ), от 2500 ₽ (Альфа), от 10000 ₽(Сбер и Тинькофф)

Финансовые показатели компании и ее особенности

- 1993 г. год основания компании (до 2012 г. банк назывался Московский банк реконструкции и развития);

- 4702 сотрудника (на 2022 г.);

- структура портфеля: 52% кредиты наличными, 22% кредитные карты, 17% POS-кредиты, 8% ипотечные кредиты;

- 3,8 млн.человек - активная аудитория банка;

- согласно отчету за 2023 г. чистые процентные доходы компании составили 35,88 млрд.₽ (+46% г/г);

- чистая прибыль 12,46 млрд.₽ (рост почти в 4 раза, в 2022 г. было 3,29 млрд.₽);

- капитал 76,3 млрд.р (+19% г/г);

- кредитный портфель 347,7 млдр.р. (+44%);

- депозиты 332 млрд.р (+29%);

- рентабельность капитала (RОE) 19% (ниже чем у конкурентов Тинькофф и Сбера);

- P/E (отношение цены компании к прибыли) = 6;

- P/B (отношение капитализации к собственным средствам) = 0,98.

Дивидендная политика компании предполагает выплату от

25 до 50% чистой прибыли начиная с 2025 года.

Вывод

МТС-банк справедливо оценен, предложение интересное. Из возможных рисков для компании стоит отметить высокую ключевую ставку (дорогие кредиты) и снижение реальных доходов населения. Банк может нарастить клиентскую базу за счет пользователей МТС, которых более 80 млн. человек.

В размещении участвую. Книга заявок уже была переподписана в первый день, аллокация будет небольшая как у Астры и Диасофта.

#ipo

Один из самых быстрорастущих банков на рынке РФ МТС-банк до 25 апреля проводит сбор заявок на участие в первичном размещении акций (IPO). Банк входит в топ-25 по размеру активов и занимает первое место в сегменте кредитования на приобретение товаров (POS-кредитов). Является частью технологической экосистемы МТС. Посмотрим параметры выпуска, отчетность.

Ценная бумага: акции МТС-банк, тикер MBNK (первый уровень листинга)

Ценовой диапазон: 2350...2500 ₽ на одну акцию

Объем размещения: 15% от всего количества акций

Капитализация компании: от 70,6 до 75,1 млрд. ₽

Лот: 1 лот = 1 акция

Прием заявок: до 25 апреля

Старт торгов: 26 апреля

Минимальная сумма для участия: от 5000 ₽ (ВТБ), от 2500 ₽ (Альфа), от 10000 ₽(Сбер и Тинькофф)

Финансовые показатели компании и ее особенности

- 1993 г. год основания компании (до 2012 г. банк назывался Московский банк реконструкции и развития);

- 4702 сотрудника (на 2022 г.);

- структура портфеля: 52% кредиты наличными, 22% кредитные карты, 17% POS-кредиты, 8% ипотечные кредиты;

- 3,8 млн.человек - активная аудитория банка;

- согласно отчету за 2023 г. чистые процентные доходы компании составили 35,88 млрд.₽ (+46% г/г);

- чистая прибыль 12,46 млрд.₽ (рост почти в 4 раза, в 2022 г. было 3,29 млрд.₽);

- капитал 76,3 млрд.р (+19% г/г);

- кредитный портфель 347,7 млдр.р. (+44%);

- депозиты 332 млрд.р (+29%);

- рентабельность капитала (RОE) 19% (ниже чем у конкурентов Тинькофф и Сбера);

- P/E (отношение цены компании к прибыли) = 6;

- P/B (отношение капитализации к собственным средствам) = 0,98.

Дивидендная политика компании предполагает выплату от

25 до 50% чистой прибыли начиная с 2025 года.

Вывод

МТС-банк справедливо оценен, предложение интересное. Из возможных рисков для компании стоит отметить высокую ключевую ставку (дорогие кредиты) и снижение реальных доходов населения. Банк может нарастить клиентскую базу за счет пользователей МТС, которых более 80 млн. человек.

В размещении участвую. Книга заявок уже была переподписана в первый день, аллокация будет небольшая как у Астры и Диасофта.

#ipo

{kind=link}

Облигации Новабев БП6 на размещении

Новабев групп (до 2023 г. Белуга) - крупнейшая российская алкогольная компания. Производственные активы компании составляют 5 ликеро-водочных заводов: Архангельский и Мариинский ликеро-водочные заводы, «Уссурийский бальзам», пермский завод «Бастион осн. 1942 г.» и подмосковный «Завод Георгиевский. Традиции Качества». Также группе принадлежат винное хозяйство «Поместье Голубицкое» (Краснодарский край, Таманский полуостров), спиртзавод «Чугуновский» и сеть розничных магазинов «ВинЛаб» (1657 магазинов по итогам 2023 года).

23 апреля компания планирует провести сбор заявок на 2-летние облигации с ежемесячным купоном. Посмотрим подробнее его параметры и оценим целесообразность участия в размещении.

Выпуск: НовабевБП6

Рейтинг: ruАА- (Эксперт РА)

Объем: 3 млрд р.

Номинал: 1000 р.

Старт приема заявок: 23 апреля

Планируемая дата размещения: 26 апреля

Дата погашения: 30.04.2026

Купонная доходность: не выше 15,3%

Доходность к погашению: доходность 2-х летних ОФЗ+ премия не выше 240 б.п

Периодичность купонных выплат: ежемесячные

Амортизация: нет

Показатели и цифры компании

- работает с 1999 года;

- 5 заводов производят 20 млн. декалитров продукции в год;

- Выручка 116,9 млрд р. (+20% г/г);

- EBITDA 19,3 млрд р. (+11% г/г);

- Чистая прибыль 8,1 млрд р. (-4% г/г);

- Чистый долг: 32,1 млрд р. (+29% г/г);

- Чистый долг/EBITDA: 1,7х (1,4х за 2022 г.).

В обращении находятся 4 выпуска облигаций. Наибольшая доходность у выпуска НовабевБП4 15,97% с погашением 05.12.2025.

Вывод

Выпуск интересный с точки зрения надёжности эмитента, но не с точки зрения доходности. Купон будет 15% или ниже. У Селектела с аналогичным параметрами был 15%. Поэтому можно взять и после размещения.

У меня есть акции Новабев, пока облигации добавлять не собираюсь.

#облигации

Новабев групп (до 2023 г. Белуга) - крупнейшая российская алкогольная компания. Производственные активы компании составляют 5 ликеро-водочных заводов: Архангельский и Мариинский ликеро-водочные заводы, «Уссурийский бальзам», пермский завод «Бастион осн. 1942 г.» и подмосковный «Завод Георгиевский. Традиции Качества». Также группе принадлежат винное хозяйство «Поместье Голубицкое» (Краснодарский край, Таманский полуостров), спиртзавод «Чугуновский» и сеть розничных магазинов «ВинЛаб» (1657 магазинов по итогам 2023 года).

23 апреля компания планирует провести сбор заявок на 2-летние облигации с ежемесячным купоном. Посмотрим подробнее его параметры и оценим целесообразность участия в размещении.

Выпуск: НовабевБП6

Рейтинг: ruАА- (Эксперт РА)

Объем: 3 млрд р.

Номинал: 1000 р.

Старт приема заявок: 23 апреля

Планируемая дата размещения: 26 апреля

Дата погашения: 30.04.2026

Купонная доходность: не выше 15,3%

Доходность к погашению: доходность 2-х летних ОФЗ+ премия не выше 240 б.п

Периодичность купонных выплат: ежемесячные

Амортизация: нет

Показатели и цифры компании

- работает с 1999 года;

- 5 заводов производят 20 млн. декалитров продукции в год;

- Выручка 116,9 млрд р. (+20% г/г);

- EBITDA 19,3 млрд р. (+11% г/г);

- Чистая прибыль 8,1 млрд р. (-4% г/г);

- Чистый долг: 32,1 млрд р. (+29% г/г);

- Чистый долг/EBITDA: 1,7х (1,4х за 2022 г.).

В обращении находятся 4 выпуска облигаций. Наибольшая доходность у выпуска НовабевБП4 15,97% с погашением 05.12.2025.

Вывод

Выпуск интересный с точки зрения надёжности эмитента, но не с точки зрения доходности. Купон будет 15% или ниже. У Селектела с аналогичным параметрами был 15%. Поэтому можно взять и после размещения.

У меня есть акции Новабев, пока облигации добавлять не собираюсь.

#облигации

{kind=link}

7 облигаций с погашением от 3 до 4 лет и подпадающих под ЛДВ

При покупке облигаций обычно обращаю внимание на доходность к погашению, а также на величину купона. В условиях высокой ключевой ставки сейчас можно зафиксировать хорошую доходность по облигациям с постоянным купоном. 26 апреля состоится заседание ЦБ по ключевой ставке. Вероятно ставку оставят на уровне 16%, однако на следующих заседаниях возможно ее снижение.

Много выпусков облигаций сейчас торгуются ниже номинала.

В случае при владении бумагами в течение 3 лет можно воспользоваться льготой долгосрочного владения (ЛДВ).

Посмотрим облигации с погашением от 3 лет без оферты. Доходность указана без учета налога с учётом реинвестирования купонов.

1. Каршеринг Руссия 1Р3

Каршеринг Руссия (Делимобиль) - крупнейший сервис аренды автомобилей.

Рейтинг: А+(RU) от АКРА

ISIN: RU000А106UW3

Стоимость облигации: 97,19%

Доходность к погашению: 15,82% (купоны 13,7%)

Периодичность выплат: ежемесячные

Дата погашения: 18.08.2027

2. ТГК-14 1Р2

Энергетическая компания, обеспечивает электричеством и теплом Забайкальский край и Бурятию.

Рейтинг: ruBBB+ (эксперт РА)

ISIN: RU000A106MWO

Стоимость облигации: 95,31%

Доходность к погашению: 15,52% (купоны 12,85%)

Периодичность выплат: ежеквартальные

Дата погашения: 27.07.2027

3. Новотранс 1Р3

Крупнейший оператор железнодорожного подвижного состава России и СНГ.

Рейтинг: ruAА- (эксперт РА)

ISIN: RU000A105СМ4

Стоимость облигации: 93,16%

Доходность к погашению: 15,76% (купоны 11,7%)

Периодичность выплат: ежеквартальные с амортизацией

Дата погашения: 26.10.2027

4. ВСК 001Р-03R

Восточная стивидорная компания - крупнейший терминал на Дальнем Востоке России.

Рейтинг: ruAА (эксперт РА)

ISIN: RU000A105КR6

Стоимость облигации: 90,25%

Доходность к погашению: 15,38% (купоны 11,25%)

Периодичность выплат: полугодовые

Дата погашения: 30.11.2027

5. ВСК 001Р-04R

ISIN: RU000A106P06

Стоимость облигации: 91,75%

Доходность к погашению: 15,19% (купоны 12%)

Периодичность выплат: полугодовые

Дата погашения: 28.07.2028

6. Белуга БП5

Лидер по производству алкогольной продукции, а также один из главных импортеров алкоголя в стране.

Рейтинг: ruAА- (эксперт РА)

ISIN: RU000A104Y15

Стоимость облигации: 91,65%

Доходность к погашению: 15,08% (купоны 10,85%)

Периодичность выплат: полугодовые

Дата погашения: 06.07.2027

7. Автодор 3Р2

Государственная компания, которая занимается проектированием, строительством автомобильных дорог.

Рейтинг: ruAA+ («Эксперт РА»)

ISIN: RU000A104XR2

Стоимость облигации: 89,99%

Доходность к погашению: 15,2% (купоны 10,65%)

Периодичность выплат: полугодовые

Дата погашения: 01.07.2027

#облигации

При покупке облигаций обычно обращаю внимание на доходность к погашению, а также на величину купона. В условиях высокой ключевой ставки сейчас можно зафиксировать хорошую доходность по облигациям с постоянным купоном. 26 апреля состоится заседание ЦБ по ключевой ставке. Вероятно ставку оставят на уровне 16%, однако на следующих заседаниях возможно ее снижение.

Много выпусков облигаций сейчас торгуются ниже номинала.

В случае при владении бумагами в течение 3 лет можно воспользоваться льготой долгосрочного владения (ЛДВ).

Посмотрим облигации с погашением от 3 лет без оферты. Доходность указана без учета налога с учётом реинвестирования купонов.

1. Каршеринг Руссия 1Р3

Каршеринг Руссия (Делимобиль) - крупнейший сервис аренды автомобилей.

Рейтинг: А+(RU) от АКРА

ISIN: RU000А106UW3

Стоимость облигации: 97,19%

Доходность к погашению: 15,82% (купоны 13,7%)

Периодичность выплат: ежемесячные

Дата погашения: 18.08.2027

2. ТГК-14 1Р2

Энергетическая компания, обеспечивает электричеством и теплом Забайкальский край и Бурятию.

Рейтинг: ruBBB+ (эксперт РА)

ISIN: RU000A106MWO

Стоимость облигации: 95,31%

Доходность к погашению: 15,52% (купоны 12,85%)

Периодичность выплат: ежеквартальные

Дата погашения: 27.07.2027

3. Новотранс 1Р3

Крупнейший оператор железнодорожного подвижного состава России и СНГ.

Рейтинг: ruAА- (эксперт РА)

ISIN: RU000A105СМ4

Стоимость облигации: 93,16%

Доходность к погашению: 15,76% (купоны 11,7%)

Периодичность выплат: ежеквартальные с амортизацией

Дата погашения: 26.10.2027

4. ВСК 001Р-03R

Восточная стивидорная компания - крупнейший терминал на Дальнем Востоке России.

Рейтинг: ruAА (эксперт РА)

ISIN: RU000A105КR6

Стоимость облигации: 90,25%

Доходность к погашению: 15,38% (купоны 11,25%)

Периодичность выплат: полугодовые

Дата погашения: 30.11.2027

5. ВСК 001Р-04R

ISIN: RU000A106P06

Стоимость облигации: 91,75%

Доходность к погашению: 15,19% (купоны 12%)

Периодичность выплат: полугодовые

Дата погашения: 28.07.2028

6. Белуга БП5

Лидер по производству алкогольной продукции, а также один из главных импортеров алкоголя в стране.

Рейтинг: ruAА- (эксперт РА)

ISIN: RU000A104Y15

Стоимость облигации: 91,65%

Доходность к погашению: 15,08% (купоны 10,85%)

Периодичность выплат: полугодовые

Дата погашения: 06.07.2027

7. Автодор 3Р2

Государственная компания, которая занимается проектированием, строительством автомобильных дорог.

Рейтинг: ruAA+ («Эксперт РА»)

ISIN: RU000A104XR2

Стоимость облигации: 89,99%

Доходность к погашению: 15,2% (купоны 10,65%)

Периодичность выплат: полугодовые

Дата погашения: 01.07.2027

#облигации

{kind=link}

🛣 Навигатор по каналу.

Добрый день, меня зовут Артем, я автор этого канала.

Собрал самые интересные посты в навигатор, который поможет быстро находить нужную информацию на канале.

В конце постов есть хэштеги по темам:

#дивиденды - информация о ближайших дивидендных выплатах

#акции - обзоры отчетов компаний и мыслей по акциям российских компаний

#ipo - обзор первичного размещения акций компании

#сделки - отчёты о покупках/продажах

#итоги_месяца - ежемесячные отчёты об инвестировании в акции и облигации

#субботний_обзор - собираю все интересные события за неделю в один пост

#облигации - подборки актуальных облигаций и обзоры новых размещений

#стратегии_инвестирования - рассматриваю различные варианты распределения активов

#вклады - актуальные процентные ставки (ежемесячное обновление)

#накопительные_счета - актуальные процентные ставки (ежемесячное обновление)

#книга - выкладываю обзоры книг, которые прочитал сам.

Читайте по теме фондового рынка

🔸 Как лучше покупать акции до дивидендного гэпа или после?

🔸Обзор фонда на российские акции EQMX

🔸 Фонд Ликвидность

🔸Рублевые фонды денежного рынка

🔸Почему компании выкупают свои акции c биржи?

🔸 Обыкновенные или привилегированные акции, в чем разница?

Подборки облигаций

🔸 Облигации с плавающим купоном с ежемесячным начислением

🔸 Облигации с погашением до 2 лет и доходностью выше 24%

🔸

🔸

Обучающие посты

🔸Основные принципы ведения инвестиционного портфеля

🔸Облигации. Основные термины и определения

🔸 Оферта облигаций. Что это такое?

🔸 Что такое IPO? Как принять участие в IPO?

🔸 Что такое амортизация облигации?

🔸 Метод FIFO при налогоообложении

🔸Уровни листинга акций и облигаций

🔸Основные индексы акций Мосбиржи: отраслевые, тематические, индексы полной доходности

Вклады и накопительные счета

🔸Процентные ставки по накопительным счетам (на 7 октября 2024)

🔸 Процентные ставки по вкладам (октябрь 24)

Налоговые льготы

🔸Как не платить налог при продаже ценных бумаг? Что такое ЛДВ?

🔸Что такое ЛДВ РИИ? На какие ценные бумаги распространяется данная льгота?

Добрый день, меня зовут Артем, я автор этого канала.

Собрал самые интересные посты в навигатор, который поможет быстро находить нужную информацию на канале.

В конце постов есть хэштеги по темам:

#дивиденды - информация о ближайших дивидендных выплатах

#акции - обзоры отчетов компаний и мыслей по акциям российских компаний

#ipo - обзор первичного размещения акций компании

#сделки - отчёты о покупках/продажах

#итоги_месяца - ежемесячные отчёты об инвестировании в акции и облигации

#субботний_обзор - собираю все интересные события за неделю в один пост

#облигации - подборки актуальных облигаций и обзоры новых размещений

#стратегии_инвестирования - рассматриваю различные варианты распределения активов

#вклады - актуальные процентные ставки (ежемесячное обновление)

#накопительные_счета - актуальные процентные ставки (ежемесячное обновление)

#книга - выкладываю обзоры книг, которые прочитал сам.

Читайте по теме фондового рынка

🔸 Как лучше покупать акции до дивидендного гэпа или после?

🔸Обзор фонда на российские акции EQMX

🔸 Фонд Ликвидность

🔸Рублевые фонды денежного рынка

🔸Почему компании выкупают свои акции c биржи?

🔸 Обыкновенные или привилегированные акции, в чем разница?

Подборки облигаций

🔸 Облигации с плавающим купоном с ежемесячным начислением

🔸 Облигации с погашением до 2 лет и доходностью выше 24%

🔸

🔸

Обучающие посты

🔸Основные принципы ведения инвестиционного портфеля

🔸Облигации. Основные термины и определения

🔸 Оферта облигаций. Что это такое?

🔸 Что такое IPO? Как принять участие в IPO?

🔸 Что такое амортизация облигации?

🔸 Метод FIFO при налогоообложении

🔸Уровни листинга акций и облигаций

🔸Основные индексы акций Мосбиржи: отраслевые, тематические, индексы полной доходности

Вклады и накопительные счета

🔸Процентные ставки по накопительным счетам (на 7 октября 2024)

🔸 Процентные ставки по вкладам (октябрь 24)

Налоговые льготы

🔸Как не платить налог при продаже ценных бумаг? Что такое ЛДВ?

🔸Что такое ЛДВ РИИ? На какие ценные бумаги распространяется данная льгота?

Почему не всем следует инвестировать в фондовый рынок?

С каждым месяцем увеличивается количество физлиц, которые имеют брокерские счета. По состоянию на конец марта 2024 года 31 млн. человек имеют брокерские счета. Большинство счетов пустые, а активных инвесторов 3,9 млн.человек.

Брокеры активно зазывают людей открывать счета, предлагая подарки и бонусы. Реклама говорит о том что инвестировать легко и просто. Но это не так. И не всем это нужно. Постараюсь объяснить что фондовый рынок не для всех и в каких случаях не стоит пользоваться им.

1. Если вам нужны средства в течение года, то не стоит их вкладывать в фондовый рынок. Исключением могут быть короткие облигации.

2. Если вы не хотите тратить свое время на анализ и изучение основных показателей компании, в которую собираетесь инвестировать. Купить и забыть можно, но для получения хороших результатов требуется активное управление, ребалансировка, реинвестирование дивидендов, купонов, продажа и покупка активов.

3. Если вы собираетесь покупать акции тех компаний, услугами которых вы пользуетесь. Как пример банк ВТБ. Думаю многие понимают о чем я.

4. Если вы считаете что здесь можно заработать, особенно занимаясь трейдингом. Самоуверенность в данном случае сыграет против.

5. Если вы думаете, что доходность фондового рынка всегда выше чем доходность по вкладам. Да, она исторически выше на горизонте от 5 лет, но в некоторые годы может быть ниже. Лучше иметь длительный инвестиционный горизонт, чтобы иметь возможность окупить свои вложения.

6. Если вы психологически не выдерживаете коррекции и колебания стоимости ценных бумаг. И не готовы ждать восстановления.

7. Если думаете, что можно верить рекомендациям аналитиков. Ни один аналитик не может точно угадать что будет завтра.

8. Если вам тяжело видеть убыток и вам тяжело их фиксировать.

В любом случае начинать лучше с небольших сумм, постепенно набираясь опыта как и в любом другом деле.

С каждым месяцем увеличивается количество физлиц, которые имеют брокерские счета. По состоянию на конец марта 2024 года 31 млн. человек имеют брокерские счета. Большинство счетов пустые, а активных инвесторов 3,9 млн.человек.

Брокеры активно зазывают людей открывать счета, предлагая подарки и бонусы. Реклама говорит о том что инвестировать легко и просто. Но это не так. И не всем это нужно. Постараюсь объяснить что фондовый рынок не для всех и в каких случаях не стоит пользоваться им.

1. Если вам нужны средства в течение года, то не стоит их вкладывать в фондовый рынок. Исключением могут быть короткие облигации.

2. Если вы не хотите тратить свое время на анализ и изучение основных показателей компании, в которую собираетесь инвестировать. Купить и забыть можно, но для получения хороших результатов требуется активное управление, ребалансировка, реинвестирование дивидендов, купонов, продажа и покупка активов.

3. Если вы собираетесь покупать акции тех компаний, услугами которых вы пользуетесь. Как пример банк ВТБ. Думаю многие понимают о чем я.

4. Если вы считаете что здесь можно заработать, особенно занимаясь трейдингом. Самоуверенность в данном случае сыграет против.

5. Если вы думаете, что доходность фондового рынка всегда выше чем доходность по вкладам. Да, она исторически выше на горизонте от 5 лет, но в некоторые годы может быть ниже. Лучше иметь длительный инвестиционный горизонт, чтобы иметь возможность окупить свои вложения.

6. Если вы психологически не выдерживаете коррекции и колебания стоимости ценных бумаг. И не готовы ждать восстановления.

7. Если думаете, что можно верить рекомендациям аналитиков. Ни один аналитик не может точно угадать что будет завтра.

8. Если вам тяжело видеть убыток и вам тяжело их фиксировать.

В любом случае начинать лучше с небольших сумм, постепенно набираясь опыта как и в любом другом деле.

{kind=link}

Северсталь: отчёт за 1 квартал, дивиденды

Северсталь опубликовала операционные и финансовые результаты по МСФО за 1 квартал 2024 г.

За отчётный период:

- выручка 188,7 млрд ₽ (+20% г/г);

- EBITDA 65,3 млрд ₽ (+25% г/г);

- рентабельность по EBITDA 35% (+2% г/г);

- FCF (свободный денежный поток) 33,2 млрд ₽ (+33% г/г);

- CAPEX (капитальные затраты) 18,2 млрд ₽ (+47% г/г);

- Чистый долг/EBITDA -0,87х;

- производство чугуна 2,78 млн т (+2% г/г);

- производство стали 2,9 млн т. (+7%).

Выручка выросла в связи с ростом средних цен реализации, увеличилась доля продукции с высокой добавленной стоимостью.

Показатель EBITDA вырос вслед за ростом выручки, а также благодаря увеличению загрузки мощностей. За счет увеличение EBITDA вырос свободный денежный поток. Это средства, полученные от основной деятельности, которыми компания располагает после капитальных затрат.

Дивиденды

Кроме дивидендов за 2023 год в размере 191,51₽ (10,3%) дополнительно совет директоров рекомендовал дивиденды за I квартал 2024 г. в размере 38,3 ₽ (2%). Рекомендуемая дата закрытия реестра для выплаты дивидендов — 18 июня 2024 г. Одобрение решения о выплате дивидендов ожидается на общем собрании акционеров, которое состоится 7 июня 2024 г.

Штраф

В феврале 2022 года ФАС признала компанию антимонопольное законодательство. Северсталь, наряду НЛМК и ММК, установила и поддерживала монопольно высокую цену на горячекатаный плоский прокат на внутреннем рынке. Буквально вчера стало известно, что Северсталь в рамках мирового соглашения с ФАС по данному делу может заплатить штраф в размере около 900 млн ₽ (изначально размер штрафа предписанного штрафа составлял 8,7 млрд ₽).

Вывод

Финансовые результаты за 1 квартал оказались сильными: растет выручка, рентабельность EBITDA, отрицательный чистый долг, на треть увеличился свободный денежный поток.

С начала года стоимость акций выросла на 30%. Дивиденды уже заложены в цену. Буду рассматривать к покупке уже после дивидендного гэпа или в случае коррекции.

Кстати ММК может последовать их примеру Северстали и НЛМК и объявить дивиденды за 2023 г. уже в ближайшее время. Добавил позицию по ММК, о других покупках напишу в ближайшее время.

#акции

Северсталь опубликовала операционные и финансовые результаты по МСФО за 1 квартал 2024 г.

За отчётный период:

- выручка 188,7 млрд ₽ (+20% г/г);

- EBITDA 65,3 млрд ₽ (+25% г/г);

- рентабельность по EBITDA 35% (+2% г/г);

- FCF (свободный денежный поток) 33,2 млрд ₽ (+33% г/г);

- CAPEX (капитальные затраты) 18,2 млрд ₽ (+47% г/г);

- Чистый долг/EBITDA -0,87х;

- производство чугуна 2,78 млн т (+2% г/г);

- производство стали 2,9 млн т. (+7%).

Выручка выросла в связи с ростом средних цен реализации, увеличилась доля продукции с высокой добавленной стоимостью.

Показатель EBITDA вырос вслед за ростом выручки, а также благодаря увеличению загрузки мощностей. За счет увеличение EBITDA вырос свободный денежный поток. Это средства, полученные от основной деятельности, которыми компания располагает после капитальных затрат.

Дивиденды

Кроме дивидендов за 2023 год в размере 191,51₽ (10,3%) дополнительно совет директоров рекомендовал дивиденды за I квартал 2024 г. в размере 38,3 ₽ (2%). Рекомендуемая дата закрытия реестра для выплаты дивидендов — 18 июня 2024 г. Одобрение решения о выплате дивидендов ожидается на общем собрании акционеров, которое состоится 7 июня 2024 г.

Штраф

В феврале 2022 года ФАС признала компанию антимонопольное законодательство. Северсталь, наряду НЛМК и ММК, установила и поддерживала монопольно высокую цену на горячекатаный плоский прокат на внутреннем рынке. Буквально вчера стало известно, что Северсталь в рамках мирового соглашения с ФАС по данному делу может заплатить штраф в размере около 900 млн ₽ (изначально размер штрафа предписанного штрафа составлял 8,7 млрд ₽).

Вывод

Финансовые результаты за 1 квартал оказались сильными: растет выручка, рентабельность EBITDA, отрицательный чистый долг, на треть увеличился свободный денежный поток.

С начала года стоимость акций выросла на 30%. Дивиденды уже заложены в цену. Буду рассматривать к покупке уже после дивидендного гэпа или в случае коррекции.

Кстати ММК может последовать их примеру Северстали и НЛМК и объявить дивиденды за 2023 г. уже в ближайшее время. Добавил позицию по ММК, о других покупках напишу в ближайшее время.

#акции

{kind=link}

Индексы гособлигаций RGBI и RGBITR

Наиболее ликвидными облигациями в рублях являются облигации федерального займа (ОФЗ) — государственные облигации, выпущенные Минфином РФ.

Для рублевых активов эти облигации являются эталоном безрисковой доходности. Если рассматривать вложения в рублях, то самыми надежными являются ОФЗ, поскольку обязательства по ним исполняются государством.

Любые другие активы, являясь более рискованными, должны обеспечивать более высокую доходность, чем ОФЗ. Возникает вопрос, как сравнить совокупную доходность ОФЗ, как класса активов, с другими инструментами за определенный промежуток времени.

Для этой цели Мосбиржа рассчитывает специальные индексы гособлигаций, из которых самыми популярными являются RGBI и RGBITR.

Индекс RGBI отражает динамику изменения рыночной цены на корзину из ОФЗ с фиксированным купоном.

Индекс RGBITR (RGBI total return) учитывает как изменение цены, так и купонный доход по корзине ОФЗ. Поэтому для сравнения исторической доходности госбумаг с другими классами активов он является более репрезентативным.

В то же время наибольшее распространение получил именно индекс RGBI, поскольку он позволяет не только оценить историческую динамику ОФЗ, но и наблюдать за поведением инвесторов в моменте.

Таким образом, RGBI является главным индикатором сентимента на российском рынке облигаций. Растущий тренд по RGBI говорит о благоприятном периоде для покупки облигаций.

Индекс RGBI рассчитывается Мосбиржей в режиме реального времени с 2003 г. Значение 100 п. соответствует стоимости корзины ОФЗ на 31 декабря 2002 г. В базу расчета индекса входят наиболее ликвидные выпуски ОФЗ-ПД (с фиксированным купоном) с дюрацией более 1 года.

Вес одного выпуска, как правило, не превышает 6%. Ребалансировка корзины ОФЗ, которая составляет базу расчета индекса, производится раз в квартал в первый рабочий день марта, июня, сентября и декабря.

В настоящее время нисходящий тренд индекса RGBI закончился. Вероятно что ключевую ставку могут снизить на пару процентов на одном из ближайших заседаний. Сегодня ставку оставят на уровне 16%. Есть мысль начать покупать длинные ОФЗ.

Наиболее ликвидными облигациями в рублях являются облигации федерального займа (ОФЗ) — государственные облигации, выпущенные Минфином РФ.

Для рублевых активов эти облигации являются эталоном безрисковой доходности. Если рассматривать вложения в рублях, то самыми надежными являются ОФЗ, поскольку обязательства по ним исполняются государством.

Любые другие активы, являясь более рискованными, должны обеспечивать более высокую доходность, чем ОФЗ. Возникает вопрос, как сравнить совокупную доходность ОФЗ, как класса активов, с другими инструментами за определенный промежуток времени.

Для этой цели Мосбиржа рассчитывает специальные индексы гособлигаций, из которых самыми популярными являются RGBI и RGBITR.

Индекс RGBI отражает динамику изменения рыночной цены на корзину из ОФЗ с фиксированным купоном.

Индекс RGBITR (RGBI total return) учитывает как изменение цены, так и купонный доход по корзине ОФЗ. Поэтому для сравнения исторической доходности госбумаг с другими классами активов он является более репрезентативным.

В то же время наибольшее распространение получил именно индекс RGBI, поскольку он позволяет не только оценить историческую динамику ОФЗ, но и наблюдать за поведением инвесторов в моменте.

Таким образом, RGBI является главным индикатором сентимента на российском рынке облигаций. Растущий тренд по RGBI говорит о благоприятном периоде для покупки облигаций.

Индекс RGBI рассчитывается Мосбиржей в режиме реального времени с 2003 г. Значение 100 п. соответствует стоимости корзины ОФЗ на 31 декабря 2002 г. В базу расчета индекса входят наиболее ликвидные выпуски ОФЗ-ПД (с фиксированным купоном) с дюрацией более 1 года.

Вес одного выпуска, как правило, не превышает 6%. Ребалансировка корзины ОФЗ, которая составляет базу расчета индекса, производится раз в квартал в первый рабочий день марта, июня, сентября и декабря.

В настоящее время нисходящий тренд индекса RGBI закончился. Вероятно что ключевую ставку могут снизить на пару процентов на одном из ближайших заседаний. Сегодня ставку оставят на уровне 16%. Есть мысль начать покупать длинные ОФЗ.

{kind=link}

Покупки с 11 апреля по 27 апреля

Неделя очень насыщенная, обзор за неделю выйдет завтра, а пока напишу о покупках. Напомню, что основная задача - получение дивидендно-купонного денежного потока, который сначала буду реинвестировать. Поэтому продолжаю покупать дивидендные акции и облигации. Горизонт - 10 лет, 1 год и 4 месяца позади.

Купил акции Сбербанк (10 шт), ММК (110 шт.), Самолет (1 шт.), Газпром нефть (1 шт.), Норникель (1шт.) и облигации Селектел 1Р4R (10 шт.), Гидромашсервис02 (5 шт.) на размещениях.

Участвовал в IPO МТС-банка. Получил по одной акции в Альфе и ВТБ. Продал их после начала торгов, т.к. не вижу смысла держать маленькую позицию.

ММК купил до рекомендации о дивидендах. В данном случае идея не сработала, размер рекомендованных дивидендов (2,75₽ на акцию) меньше ожидаемого. Стоимость акции снизилась на 3,5%, фактически на размер рекомендуемых дивидендов.

У Самолета вышла сильная отчетность за 1 квартал: выручка +49% г/г, чистая прибыль +71% г/г, объем продаж первичного жилья вырос на 75%. Это лидер строительной отрасли.

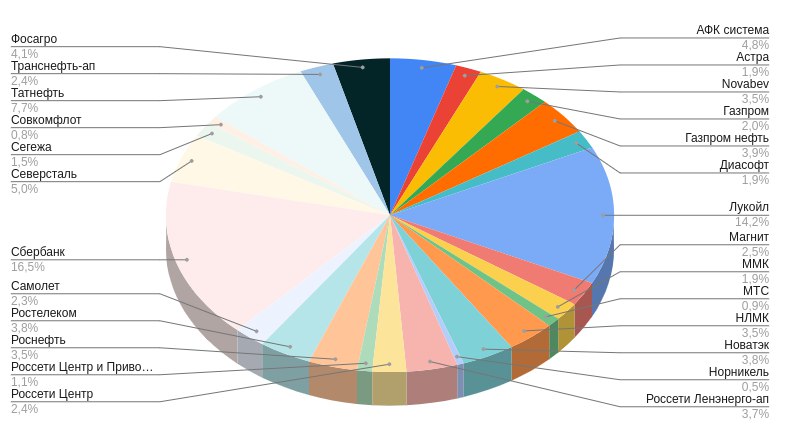

Для формирования собственного индекса давно не хватало Норникеля. Взял по текущей цене после небольшой коррекции. Теперь основа индекса сформирована (акционная часть см. диаграмму).

Состав активов на 27.04.2024

🔸акции 53,7%;

🔸облигации 43%;

🔸 ₽ 1,7%;

🔸 заблокированное 1,6%.

Кандидаты на продажу: Сегежа

Кандидаты на покупку: Транснефть, ОФЗ 26244

❗️Не инвестиционная рекомендация.

#сделки

Неделя очень насыщенная, обзор за неделю выйдет завтра, а пока напишу о покупках. Напомню, что основная задача - получение дивидендно-купонного денежного потока, который сначала буду реинвестировать. Поэтому продолжаю покупать дивидендные акции и облигации. Горизонт - 10 лет, 1 год и 4 месяца позади.

Купил акции Сбербанк (10 шт), ММК (110 шт.), Самолет (1 шт.), Газпром нефть (1 шт.), Норникель (1шт.) и облигации Селектел 1Р4R (10 шт.), Гидромашсервис02 (5 шт.) на размещениях.

Участвовал в IPO МТС-банка. Получил по одной акции в Альфе и ВТБ. Продал их после начала торгов, т.к. не вижу смысла держать маленькую позицию.

ММК купил до рекомендации о дивидендах. В данном случае идея не сработала, размер рекомендованных дивидендов (2,75₽ на акцию) меньше ожидаемого. Стоимость акции снизилась на 3,5%, фактически на размер рекомендуемых дивидендов.

У Самолета вышла сильная отчетность за 1 квартал: выручка +49% г/г, чистая прибыль +71% г/г, объем продаж первичного жилья вырос на 75%. Это лидер строительной отрасли.

Для формирования собственного индекса давно не хватало Норникеля. Взял по текущей цене после небольшой коррекции. Теперь основа индекса сформирована (акционная часть см. диаграмму).

Состав активов на 27.04.2024

🔸акции 53,7%;

🔸облигации 43%;

🔸 ₽ 1,7%;

🔸 заблокированное 1,6%.

Кандидаты на продажу: Сегежа

Кандидаты на покупку: Транснефть, ОФЗ 26244

❗️Не инвестиционная рекомендация.

#сделки

{kind=link}

Обзор главных событий. Выпуск 17

Неделя выдалась богатой на события. Появились новые рекомендации дивидендов, ЦБ сохранил ключевую ставку, МТС-банк вышел на биржу с акциями, разместились новые облигации: об этом и читайте в традиционном обзоре за неделю.

Индекс Мосбиржи, IPO, дивиденды

🔸В ожидании новых дивидендов и жёсткой денежно-кредитной политики ЦБ индекс Мосбиржи на этой неделе снизился с 3470 до 3465 пунктов. Кстати торги в понедельник и вторник будут, выходной только 1 мая.

🔸МТС-банк разместил акции в рамках IPO по цене 2500₽/шт. Спрос превысил предложение объем 15 раз.

Акции распределились равномерно: 5 млрд ₽ пришлось на розничных инвесторов, 6,5 млрд ₽ - на институциональных. Free float 13,3%.

🔸Рекомендованы дивиденды:

- ТГК-14 0,00128871 ₽ (8%). Последний день покупки 3 июня;

- Займер 4,58 ₽ (2%), до 6 июня;

- Красноярскэнергосбыт 1,33138842 ₽ (6,8%) до 7 июня;

- Европлан 25 ₽ (2,4%) до 10 июня;

- ММК 2,75 ₽ (4,8%) до 10 июня;

- Северсталь 30 ₽ (2%) до 17 июня;

- Артген биотех 1,2 ₽ (1%) до 17 июня;

- Самараэнерго 0,234 ₽ (4,92%) до 18 июня;

- Татнефть 25,17 ₽ (3,5%) до 3 июля;

- Инарктика 10 ₽ (1,1%) до 5 июля;

- Сбер 33,3 ₽ (10,7%) до 10 июля;

- МТС 35 ₽ (11,4%), до 15 июля.

🔸Итоговый размер дивидендов российских компаний в этом году может превысить 3 трлн ₽. Больше всего дивидендов ожидается от нефтегазового сектора (около 1,4 трлн ₽).

Облигации, новые выпуски

🔸Индекс гособлигаций RGBITR снизился с 601,6 до 597,65 пунктов. Доходность длинных ОФЗ составляет 13,5...13,8%, коротких 14,5%.

🔸Для покупки могут быть интересны:

- облигации с постоянным и ежемесячным начислением купонов (на случай снижения ключевой ставки);

- облигации с погашением через 3 и более лет подпадающие под ЛДВ (чтобы повысить доходность на брокерском счете);

- флоатеры с ежемесячным начислением купонов (на случай если ключевая ставка долго будет высокой).

🔸Собрали заявки на размещении/разместились облигации:

- Элемент лизинг 1Р8 (купон 16% на 3 года);

- НовабевБП6 (купон 14,9% на 2 года);

- ПКБ 1Р-04 (купон 17% на 3 года);

- Ресо лизинг БП25 (купон не выше 15,5% на 3 года);

- ГТЛК 1Р-21 (купон плавающий ключевая ставка+спред не выше 2,15% на 5 лет с офертой через 3,5 года);

- ЕвроТранс 002P-02 (купон лесенка с 17 до 13,5% на 7 лет).

🔸На очереди следующие размещения:

- ЕвразХолдинг Финанс 3Р1 (16 мая, купон до 17,5% на 2,5 года);

- ЕвроСибЭнерго 1Р05 (16 мая, купон до 8,5% в юанях на 2,5 года);

- Акрон Б1Р4 (21 мая, купон до 8% в юанях на 2 года).

Ключевая ставка

🔸Банк России сохранил ключевую ставку на уровне 16%, как ожидалось. ЦБ будет удерживать ставку пока не появится устойчивая тенденция на снижение инфляции к целевому уровню.

Что еще?

🔸Новая холдинговая компания "Циан" (зарегистрированная на Сейшелах Cian Technology Ltd) намерена провести редомициляцию в РФ.

🔸Чистая прибыль Сбербанка за 1 кв. 2024 г. увеличилась на 11,3% г/г до 397,4 млрд руб. по МСФО. Рентабельность капитала (ROE) остается на высоком уровне — 24,2%.

🔸МТС одобрил дивидендную политику на 2024–2026 гг., согласно которой целевой уровень дивидендов будет составлять не менее 35 руб. на акцию.

🔸Правительство РФ рассматривает повышение ставки по семейной ипотеке для семей с детьми старше шести лет с 6% до 12% с 1 июля 2024 года. При этом сама программа может быть продлена до 2030 года.

#субботний_обзор

Неделя выдалась богатой на события. Появились новые рекомендации дивидендов, ЦБ сохранил ключевую ставку, МТС-банк вышел на биржу с акциями, разместились новые облигации: об этом и читайте в традиционном обзоре за неделю.

Индекс Мосбиржи, IPO, дивиденды

🔸В ожидании новых дивидендов и жёсткой денежно-кредитной политики ЦБ индекс Мосбиржи на этой неделе снизился с 3470 до 3465 пунктов. Кстати торги в понедельник и вторник будут, выходной только 1 мая.

🔸МТС-банк разместил акции в рамках IPO по цене 2500₽/шт. Спрос превысил предложение объем 15 раз.

Акции распределились равномерно: 5 млрд ₽ пришлось на розничных инвесторов, 6,5 млрд ₽ - на институциональных. Free float 13,3%.

🔸Рекомендованы дивиденды:

- ТГК-14 0,00128871 ₽ (8%). Последний день покупки 3 июня;

- Займер 4,58 ₽ (2%), до 6 июня;

- Красноярскэнергосбыт 1,33138842 ₽ (6,8%) до 7 июня;

- Европлан 25 ₽ (2,4%) до 10 июня;

- ММК 2,75 ₽ (4,8%) до 10 июня;

- Северсталь 30 ₽ (2%) до 17 июня;

- Артген биотех 1,2 ₽ (1%) до 17 июня;

- Самараэнерго 0,234 ₽ (4,92%) до 18 июня;

- Татнефть 25,17 ₽ (3,5%) до 3 июля;

- Инарктика 10 ₽ (1,1%) до 5 июля;

- Сбер 33,3 ₽ (10,7%) до 10 июля;

- МТС 35 ₽ (11,4%), до 15 июля.

🔸Итоговый размер дивидендов российских компаний в этом году может превысить 3 трлн ₽. Больше всего дивидендов ожидается от нефтегазового сектора (около 1,4 трлн ₽).

Облигации, новые выпуски

🔸Индекс гособлигаций RGBITR снизился с 601,6 до 597,65 пунктов. Доходность длинных ОФЗ составляет 13,5...13,8%, коротких 14,5%.

🔸Для покупки могут быть интересны:

- облигации с постоянным и ежемесячным начислением купонов (на случай снижения ключевой ставки);

- облигации с погашением через 3 и более лет подпадающие под ЛДВ (чтобы повысить доходность на брокерском счете);

- флоатеры с ежемесячным начислением купонов (на случай если ключевая ставка долго будет высокой).

🔸Собрали заявки на размещении/разместились облигации:

- Элемент лизинг 1Р8 (купон 16% на 3 года);

- НовабевБП6 (купон 14,9% на 2 года);

- ПКБ 1Р-04 (купон 17% на 3 года);

- Ресо лизинг БП25 (купон не выше 15,5% на 3 года);

- ГТЛК 1Р-21 (купон плавающий ключевая ставка+спред не выше 2,15% на 5 лет с офертой через 3,5 года);

- ЕвроТранс 002P-02 (купон лесенка с 17 до 13,5% на 7 лет).

🔸На очереди следующие размещения:

- ЕвразХолдинг Финанс 3Р1 (16 мая, купон до 17,5% на 2,5 года);

- ЕвроСибЭнерго 1Р05 (16 мая, купон до 8,5% в юанях на 2,5 года);

- Акрон Б1Р4 (21 мая, купон до 8% в юанях на 2 года).

Ключевая ставка

🔸Банк России сохранил ключевую ставку на уровне 16%, как ожидалось. ЦБ будет удерживать ставку пока не появится устойчивая тенденция на снижение инфляции к целевому уровню.

Что еще?

🔸Новая холдинговая компания "Циан" (зарегистрированная на Сейшелах Cian Technology Ltd) намерена провести редомициляцию в РФ.

🔸Чистая прибыль Сбербанка за 1 кв. 2024 г. увеличилась на 11,3% г/г до 397,4 млрд руб. по МСФО. Рентабельность капитала (ROE) остается на высоком уровне — 24,2%.

🔸МТС одобрил дивидендную политику на 2024–2026 гг., согласно которой целевой уровень дивидендов будет составлять не менее 35 руб. на акцию.

🔸Правительство РФ рассматривает повышение ставки по семейной ипотеке для семей с детьми старше шести лет с 6% до 12% с 1 июля 2024 года. При этом сама программа может быть продлена до 2030 года.

#субботний_обзор

{kind=link}

Облигации Новатэк 1Р2 на размещении

Компания Новатэк, крупнейший независимый производитель природного газа, во второй половине мая проведет сбор заявок на 5-летние облигации номиналом 100$ с расчетами в рублях. Посмотрим подробнее параметры выпуска и оценим целесообразность участия в размещении.

Выпуск: Новатэк 1Р2

Рейтинг: ruAAA (эксперт РА)

Номинал: 100 $

Объем: не менее 200 млн.$

Старт приема заявок: 17 мая

Дата погашения: через 5 лет

Купонная доходность: не выше 6,5%

Периодичность выплат: ежеквартальные

Амортизация: (уточняется)

Оферта: (уточняется)

Порядок расчетов: в рублях РФ по официальному курсу Банка России: на дату, в которую совершается сделка купли-продажи облигаций при размещении облигаций, и на дату выплаты купона или погашения.

Месторождения "НОВАТЭК" расположены преимущественно в Ямало-Ненецком Автономном округе. Компания занимает третье место в мире по объемам запасов газа среди публичных компаний мира и на ее долю приходится порядка 12% объема добычи газа в России, имеет 83 месторождения.

В 2024 году Новатэк начал строительство газопровода Волхов - Мурманск - Белокаменка. Данный проект мощностью 41 млрд. куб м должен поставлять газ для "Мурманск-CПГ".

Для восстановления роста в сегменте СПГ НОВАТЭК необходимо обеспечить первую линию "Арктик-CПГ" танкерами ледового класса. Сейчас в отношении Новатэк введены санкции. Есть риск их расширения со стороны ЕС (запретить импорт сжиженного природного газа).

Показатели и цифры компании

- реализация нефти 11,9 млн. т в 2023 г. (-0,4 млдр.м3 г/г);

- добыча газа 82,1 млрд. м3 в 2023 г. (+2,2 млдр.м3 г/г);

- выручка 1372 млрд.р за 2023 г. (отчет за 2022 г. компания не публиковала, относительно 2021 г. +19%);

- чистая прибыль 463 млрд.₽ за 2023 г. (в 2021 г.

- EBITDA 890 млдр.₽ (в 2021 г. было 748,3 мдрд.₽);

- чистый долг 9,24 млрд.₽ (в 2021 г. было 134,1 млдр.₽).

В настоящее время в обращении находится один выпуск биржевых облигаций НОВАТЭК 1Р1 с погашением в 2026 году и доходностью к погашению 14,4%.

Вывод

Учитывая небольшой номинал данный выпуск вероятно будет иметь повышенный интерес. Замещающие облигации с аналогичным сроком имеют доходность к погашению ~6%.

В настоящее время доходность ниже чем у рублевых облигаций, но здесь доходность в валюте. На горизонте 5 лет она может окажется выше, если считать в рублях.

У меня нет валютных инструментов, поэтому буду рассматривать данный выпуск к покупке.

#облигации

Компания Новатэк, крупнейший независимый производитель природного газа, во второй половине мая проведет сбор заявок на 5-летние облигации номиналом 100$ с расчетами в рублях. Посмотрим подробнее параметры выпуска и оценим целесообразность участия в размещении.

Выпуск: Новатэк 1Р2

Рейтинг: ruAAA (эксперт РА)

Номинал: 100 $

Объем: не менее 200 млн.$

Старт приема заявок: 17 мая

Дата погашения: через 5 лет

Купонная доходность: не выше 6,5%

Периодичность выплат: ежеквартальные

Амортизация: (уточняется)

Оферта: (уточняется)

Порядок расчетов: в рублях РФ по официальному курсу Банка России: на дату, в которую совершается сделка купли-продажи облигаций при размещении облигаций, и на дату выплаты купона или погашения.

Месторождения "НОВАТЭК" расположены преимущественно в Ямало-Ненецком Автономном округе. Компания занимает третье место в мире по объемам запасов газа среди публичных компаний мира и на ее долю приходится порядка 12% объема добычи газа в России, имеет 83 месторождения.

В 2024 году Новатэк начал строительство газопровода Волхов - Мурманск - Белокаменка. Данный проект мощностью 41 млрд. куб м должен поставлять газ для "Мурманск-CПГ".

Для восстановления роста в сегменте СПГ НОВАТЭК необходимо обеспечить первую линию "Арктик-CПГ" танкерами ледового класса. Сейчас в отношении Новатэк введены санкции. Есть риск их расширения со стороны ЕС (запретить импорт сжиженного природного газа).

Показатели и цифры компании

- реализация нефти 11,9 млн. т в 2023 г. (-0,4 млдр.м3 г/г);

- добыча газа 82,1 млрд. м3 в 2023 г. (+2,2 млдр.м3 г/г);

- выручка 1372 млрд.р за 2023 г. (отчет за 2022 г. компания не публиковала, относительно 2021 г. +19%);

- чистая прибыль 463 млрд.₽ за 2023 г. (в 2021 г.

- EBITDA 890 млдр.₽ (в 2021 г. было 748,3 мдрд.₽);

- чистый долг 9,24 млрд.₽ (в 2021 г. было 134,1 млдр.₽).

В настоящее время в обращении находится один выпуск биржевых облигаций НОВАТЭК 1Р1 с погашением в 2026 году и доходностью к погашению 14,4%.

Вывод

Учитывая небольшой номинал данный выпуск вероятно будет иметь повышенный интерес. Замещающие облигации с аналогичным сроком имеют доходность к погашению ~6%.

В настоящее время доходность ниже чем у рублевых облигаций, но здесь доходность в валюте. На горизонте 5 лет она может окажется выше, если считать в рублях.

У меня нет валютных инструментов, поэтому буду рассматривать данный выпуск к покупке.

#облигации

{kind=link}

Актуальные процентные ставки по накопительным счетам (на 30 апреля)

Посмотрел как изменились ставки по накопительным счетам за месяц. Из нового: ВТБ установил ставку на накопительный счет Сейф в размере 5% (убрал его из подборки), Озон банк ввел приветственную надбавку, Инвестторгбанк прекратил прием средств на накопительный счет "Приветственный" (убрал из подборки, заменил на ТКБ), Хоум банк уменьшил процентные ставки до 13% в зависимости от трат по карте (убрал из подборки), Яндекс увеличил приветственную надбавку до 17%.

Накопительные счета с начислением % на минимальный остаток

1. Газпромбанк накопительный счет 16,5% первые 2 месяца для клиентов, у которых в течение последних 90 календарных дней до момента открытия счета отсутствовали действующие и/или прекратившие действие вклады и накопительные счета на сумму от 100 ₽. Потом и иначе базовая ставка 10%. Для зарплатного клиента +0,3% к базовой ставке.

2. Альфа-банк накопительный Альфа-счет 16% годовых первые 2 месяца, далее 11% при покупках по карте от 20 тыс.р., без покупок 4%. Или с начислением на ежедневный остаток 10% при покупках от 20 тыс.₽, 11% при покупках от 100 тыс.₽.

3. Банк Санкт-Петербург накопительный счет 16% годовых на 2 месяца при тратах по карте свыше 5 тыс.₽ для клиентов без накопительных счетов за последние 90 дней. Иначе и потом 11,5%.

4. ПСБ накопительный счет Про запас 16% для новых клиентов на первые 2 месяца, иначе и далее 9%.

5. Россельхозбанк накопительный счет "Моя копилка". Базовая ставка 10,5%, 12,5% при покупках от 10 до 29,9 тыс. ₽, 14% при покупках от 30 до 69,9 тыс. ₽, 15,5% при покупках от 70 тыс. ₽

6. Озон банк накопительный счет 16% в первые 2 месяца при открытии счета впервые, далее 14%.

7. Русский Стандарт сберегательный счет 14% годовых на первые 2 месяца для клиентов, у которых не было накоплений более 90 дней. Далее и для всех 10%.

8. ТКБ накопительный счет "ТКБ. Выгодный" 16% в первые 2 месяца для новых клиентов (до 1 млн.₽), далее 14,5% на сумму менее 1 млн.₽.

Накопительные счета с начислением % на ежедневный остаток

1. ВТБ накопительный ВТБ-счет 16% первые 3 месяца при открытии онлайн впервые или в случае баланса на накопительных счетах и вкладах за последние 180 дней менее 1000 р., далее и иначе с 4 месяца 12% (для клиентов получающих зарплату/пенсию и при покупках по карте от 10 тыс.р), 10% (для клиентов не получающих зарплату/пенсию и при покупках по карте от 10 тыс.р), иначе 9% и 7% соответственно. Приветственная надбавка начисляется до 1 млн.р или до 10 млн.р для клиентов "ВТБ. Привилегия".

2. ТКБ накопительный счет "ТКБ. Свободные средства" 15% (до 100 тыс.р), 13,5% (от 100 тыс.₽).

3. Сбербанк накопительный счет "Ежедневный %" для зарплатных клиентов 14% первые 3 месяца (если первый открытый счет), далее 10%.

4. МКБ накопительный счет 14,5% при условии трат в месяц более 100 тыс.р. в месяц; 11,5% при условии трат в месяц от 10 до 100 тыс.р. Иначе 7%.

5. МТС банк накопительный счет 15% в первые 2 месяца, далее 12,5% при покупке по дебетовой карте банка от 10 тыс.₽.

6. ДОМ РФ накопительный счет 14,7% (для зарплатных или премиальных клиентов 15%) в первые 3 месяца, далее 6% (для зарплатных или премиальных клиентов 6,5%). Повышенная ставка действует при повторном открытии.

7. Росбанк накопительный счет 13,5% при покупках свыше 10 тыс. в месяц (опция для своих), иначе 5%.

8. ПСБ накопительный счет Акцент на процент. Базовая ставка 8,5% за покупки до 10 тыс.₽, 12% до 50 тыс.₽, 14% до 100 тыс. ₽, 15% от 100 тыс. ₽.

9. Яндекс банк сейв без срока 17% на первые 3 месяца, далее 11%. Проценты начисляются ежедневно.

#накопительные_счета

Посмотрел как изменились ставки по накопительным счетам за месяц. Из нового: ВТБ установил ставку на накопительный счет Сейф в размере 5% (убрал его из подборки), Озон банк ввел приветственную надбавку, Инвестторгбанк прекратил прием средств на накопительный счет "Приветственный" (убрал из подборки, заменил на ТКБ), Хоум банк уменьшил процентные ставки до 13% в зависимости от трат по карте (убрал из подборки), Яндекс увеличил приветственную надбавку до 17%.

Накопительные счета с начислением % на минимальный остаток

1. Газпромбанк накопительный счет 16,5% первые 2 месяца для клиентов, у которых в течение последних 90 календарных дней до момента открытия счета отсутствовали действующие и/или прекратившие действие вклады и накопительные счета на сумму от 100 ₽. Потом и иначе базовая ставка 10%. Для зарплатного клиента +0,3% к базовой ставке.

2. Альфа-банк накопительный Альфа-счет 16% годовых первые 2 месяца, далее 11% при покупках по карте от 20 тыс.р., без покупок 4%. Или с начислением на ежедневный остаток 10% при покупках от 20 тыс.₽, 11% при покупках от 100 тыс.₽.

3. Банк Санкт-Петербург накопительный счет 16% годовых на 2 месяца при тратах по карте свыше 5 тыс.₽ для клиентов без накопительных счетов за последние 90 дней. Иначе и потом 11,5%.

4. ПСБ накопительный счет Про запас 16% для новых клиентов на первые 2 месяца, иначе и далее 9%.

5. Россельхозбанк накопительный счет "Моя копилка". Базовая ставка 10,5%, 12,5% при покупках от 10 до 29,9 тыс. ₽, 14% при покупках от 30 до 69,9 тыс. ₽, 15,5% при покупках от 70 тыс. ₽

6. Озон банк накопительный счет 16% в первые 2 месяца при открытии счета впервые, далее 14%.

7. Русский Стандарт сберегательный счет 14% годовых на первые 2 месяца для клиентов, у которых не было накоплений более 90 дней. Далее и для всех 10%.

8. ТКБ накопительный счет "ТКБ. Выгодный" 16% в первые 2 месяца для новых клиентов (до 1 млн.₽), далее 14,5% на сумму менее 1 млн.₽.

Накопительные счета с начислением % на ежедневный остаток

1. ВТБ накопительный ВТБ-счет 16% первые 3 месяца при открытии онлайн впервые или в случае баланса на накопительных счетах и вкладах за последние 180 дней менее 1000 р., далее и иначе с 4 месяца 12% (для клиентов получающих зарплату/пенсию и при покупках по карте от 10 тыс.р), 10% (для клиентов не получающих зарплату/пенсию и при покупках по карте от 10 тыс.р), иначе 9% и 7% соответственно. Приветственная надбавка начисляется до 1 млн.р или до 10 млн.р для клиентов "ВТБ. Привилегия".

2. ТКБ накопительный счет "ТКБ. Свободные средства" 15% (до 100 тыс.р), 13,5% (от 100 тыс.₽).

3. Сбербанк накопительный счет "Ежедневный %" для зарплатных клиентов 14% первые 3 месяца (если первый открытый счет), далее 10%.

4. МКБ накопительный счет 14,5% при условии трат в месяц более 100 тыс.р. в месяц; 11,5% при условии трат в месяц от 10 до 100 тыс.р. Иначе 7%.

5. МТС банк накопительный счет 15% в первые 2 месяца, далее 12,5% при покупке по дебетовой карте банка от 10 тыс.₽.

6. ДОМ РФ накопительный счет 14,7% (для зарплатных или премиальных клиентов 15%) в первые 3 месяца, далее 6% (для зарплатных или премиальных клиентов 6,5%). Повышенная ставка действует при повторном открытии.

7. Росбанк накопительный счет 13,5% при покупках свыше 10 тыс. в месяц (опция для своих), иначе 5%.

8. ПСБ накопительный счет Акцент на процент. Базовая ставка 8,5% за покупки до 10 тыс.₽, 12% до 50 тыс.₽, 14% до 100 тыс. ₽, 15% от 100 тыс. ₽.